1. Складочный капитал формируется при создании:

а) общества с ограниченной ответственностью

б) полного товарищества

в) открытого акционерного общества

г) закрытого акционерного общества

2. Уставный фонд не формируется при создании:

а) акционерного общества

б) общества с ограниченной ответственностью

в) артели

г) казенного предприятия

3. Хозяйственным товариществом является:

а) общество с ограниченной ответственностью

б) общество с дополнительной ответственностью

в) коммандитное товарищество

г) закрытое акционерное общество

4. Одно лицо может быть полным товарищем:

а) в двух товариществах

б) одном товариществе

в) одном полном товариществе и одном коммандитном товариществе

г) неограниченном числе товариществ

5. Хозяйственным обществом является:

а) полное товарищество

б) закрытое акционерное общество

в) коммандитное товарищество

г) товарищество на вере

6. Акционерным обществом является хозяйственное общество:

а) с разделенным на доли уставным капиталом

б) разделенным на определенное число акций паевым фондом

в) разделенным на доли складочным капиталом

г) разделенным на определенное число акций уставным капиталом

7. Число акционеров закрытого акционерного общества не может превышать:

а) 1

б) 5

в) 50

г) 1000

8. Открытую подписку на выпускаемые акции проводит:

а) общество с ограниченной ответственностью

б) открытое акционерное общество

в) производственный кооператив

г) коммандитное товарищество

9. Высшим органом управления акционерным обществом является:

а) наблюдательный совет

б) ревизионная комиссия

в) общее собрание акционеров

г) совет директоров

10. Минимальное число членов кооператива равно:

а) 100

б) 5

в) 1

г) 50

11. Унитарное предприятие – это коммерческая организация:

а) наделенная правом собственности на имущество, закрепленное за ним собственником

б) не наделенная правом собственности на имущество, закрепленное за ним собственником

в) частично наделенная правом собственности на имущество, закрепленное за ним собственником

г) наделяемая правом собственности на имущество по усмотрению собственника

12. Федеральное казенное предприятие учреждается решением:

а) органа местного самоуправления

б) Правительством РФ

в) органа местного самоуправления и Правительством РФ

г) органом государственной власти субъекта Федерации

13. Холдинговая компания – это предприятие:

а) владеющее контрольными пакетами акций других предприятий

б) занимающееся сбытом продукции

в) контролирующее производство одного вида товара

г) осуществляющее страховую деятельность

14. Высшим органом управления финансово-промышленной группой является:

а) общее собрание акционеров

6) совет учредителей

в) совет директоров компаний, входящих в состав финансово-промышленной группы

г) центральная компания финансово-промышленной группы

15. Консорциум — это объединение предприятий для осуществления проектов:

а) на временной основе

б) на постоянной основе

в) на один год

г) на 10 лет

16. Объединение юридически самостоятельных предприятий под общим руководством в хозяйственной деятельности путем установления над ними финансового контроля за счет покупки или обмена акциями является:

а) синдикатом

б) картелем

в) концерном

г) трестом

17. Некоммерческие организации – это юридические лица, главной целью которых является:

а) распределение прибыли между учредителями

б) получение прибыли

в) удовлетворение материальных, духовных или иных нематериальных потребностей, социальные, благотворительные, культурные, образовательные или иные общественно-полезные цели

г) удовлетворение только материальных потребностей

Объединение предприятий

— холдинг

– возникает,

когда предприятие владеет контрольным

пакетом акций другого ЮЛ и других

самостоятельных предприятий

— финансово

– промышленная группа (ФПГ)

– среди участников ФПГ обязательно

наличие организаций, действующих в

сфере производства продукции, а также

банков или иных кредитных организаций

— консорциум

– временное

объединение

предприятий для осуществления ограничению

по срокам и созданию проектов в области

производства, науки и т.д.

— концерн

– объединение юридически самостоятельных

предприятий, обычно разных отраслей,

под общим руководством хозяйственной

деятельности, связанных посредством

технического сотрудничества, финансирования

и т.д.

— картель

– объединение предприятий, как правило,

одной отрасли, сохраняющие юридическую,

производственную, коммерческую и

финансовую самостоятельность, целью

которого является воздействие на рынок

путем ограничения конкуренции через

регулирование цен, рынков сбыта и т.д.

— синдикат

– объединение предприятий, производящих

однородную продукцию, которая предполагает

создание единой сети сбыта и возможно

централизованной функцией снабжения

— трест

— объединение предприятий в области

производственной и коммерческой

деятельности, руководящих управленческим

центром. Участники треста теряют

юридическую и коммерческую самостоятельность

— пул

— объединение картельного типа,

предусматривающее особый порядок,

распределение прибыли его участников.

Прибыль участников пула поступает в

общий фонд, а затем распределяется между

ними в заранее установленной пропорции.

Участники пула сохраняют свою юридическую

самостоятельность

— конгломерат

— объединение предприятий, в которой

обычно сохраняется высокая степень

самостоятельности и децентрализация

управления

Предприятия как система в рыночной среде

Общая модель

функционирования

Ресурсы: средства

труда, финансовые ресурсы, трудовые

ресурсы, предметы труда

предприятие готовая

продукция

Номенклатура –

перечень

наименований изделий, подлежащих

выпуску.

Ассортимент –

состав этих изделий, подразделяемый по

видам, типам, сортам, размеру и т.д.

Для измерения объема

производства продукции на предприятии

используют следующие измерители:

— натуральные

измерители

— условно – натуральные

измерители – применяются, когда

производятся несколько разновидностей

продукции, обладающие общими

потребительскими свойствами

— стоимостные

измерители

— трудовые измерители

– для измерения объема оказанных услуг

Экономические ресурсы предприятия

Имущество предприятия

(активы):

— основные средства

(ОС)

— оборотные средства

(ОбС)

— прочее имущество

Источники формирования

имущества (пассивы)

— собственные

средства:

— уставной капитал

— прибыль предприятия

— целевые финансирования

и поступления

— другие источники

— заемные средства:

— займы и кредиты

— кредиторская

задолженность

— другие

Сведения об имуществе

и источниках его формирования содержания

в бухгалтерском балансе. Бухгалтерский

баланс состоит из 2-х частей: актив

– содержится информирования об имуществе.

Имущество в активе баланса группируется

по степени его ликвидности (его способность

превращаться в деньги). Вторая часть –

пассив

– содержит информацию об источниках

формирования имущества. В источнике

пассива баланс группируется по степени

своей срочности.

Актив

по своей величине должен равняться

пассиву.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

1. Складочный капитал формируется при создании:

а) общества с ограниченной ответственностью

б) полного товарищества

в) открытого акционерного общества

г) закрытого акционерного общества

2. Уставный фонд не формируется при создании:

а) акционерного общества

б) общества с ограниченной ответственностью

в) артели

г) казенного предприятия

3. Хозяйственным товариществом является:

а) общество с ограниченной ответственностью

б) общество с дополнительной ответственностью

в) коммандитное товарищество

г) закрытое акционерное общество

4. Одно лицо может быть полным товарищем:

а) в двух товариществах

б) одном товариществе

в) одном полном товариществе и одном коммандитном товариществе

г) неограниченном числе товариществ

5. Хозяйственным обществом является:

а) полное товарищество

б) закрытое акционерное общество

в) коммандитное товарищество

г) товарищество на вере

6. Акционерным обществом является хозяйственное общество:

а) с разделенным на доли уставным капиталом

б) разделенным на определенное число акций паевым фондом

в) разделенным на доли складочным капиталом

г) разделенным на определенное число акций уставным капиталом

7. Число акционеров закрытого акционерного общества не может превышать:

а) 1

б) 5

в) 50

г) 1000

8. Открытую подписку на выпускаемые акции проводит:

а) общество с ограниченной ответственностью

б) открытое акционерное общество

в) производственный кооператив

г) коммандитное товарищество

9. Высшим органом управления акционерным обществом является:

а) наблюдательный совет

б) ревизионная комиссия

в) общее собрание акционеров

г) совет директоров

10. Минимальное число членов кооператива равно:

а) 100

б) 5

в) 1

г) 50

11. Унитарное предприятие – это коммерческая организация:

а) наделенная правом собственности на имущество, закрепленное за ним собственником

б) не наделенная правом собственности на имущество, закрепленное за ним собственником

в) частично наделенная правом собственности на имущество, закрепленное за ним собственником

г) наделяемая правом собственности на имущество по усмотрению собственника

12. Федеральное казенное предприятие учреждается решением:

а) органа местного самоуправления

б) Правительством РФ

в) органа местного самоуправления и Правительством РФ

г) органом государственной власти субъекта Федерации

13. Холдинговая компания – это предприятие:

а) владеющее контрольными пакетами акций других предприятий

б) занимающееся сбытом продукции

в) контролирующее производство одного вида товара

г) осуществляющее страховую деятельность

14. Высшим органом управления финансово-промышленной группой является:

а) общее собрание акционеров

6) совет учредителей

в) совет директоров компаний, входящих в состав финансово-промышленной группы

г) центральная компания финансово-промышленной группы

15. Консорциум — это объединение предприятий для осуществления проектов:

а) на временной основе

б) на постоянной основе

в) на один год

г) на 10 лет

16. Объединение юридически самостоятельных предприятий под общим руководством в хозяйственной деятельности путем установления над ними финансового контроля за счет покупки или обмена акциями является:

а) синдикатом

б) картелем

в) концерном

г) трестом

17. Некоммерческие организации – это юридические лица, главной целью которых является:

а) распределение прибыли между учредителями

б) получение прибыли

в) удовлетворение материальных, духовных или иных нематериальных потребностей, социальные, благотворительные, культурные, образовательные или иные общественно-полезные цели

г) удовлетворение только материальных потребностей

Особенности

развития отдельных отраслей и межотраслевых

связей предопределяют необходимость

объединения тех или иных функций

различных компаний или заключения

соглашений, регламентирующих

выполнение отдельных операций в процессе

их обычной

хозяйственной деятельности. Выделяют

следующие формы объединения

предприятий: консорциумы, картели,

концерны, синдикаты

и тресты.

Консорциум

— временное

объединение предприятий на основе

соглашения

для осуществления ограниченных по

срокам и содержанию проектов в области

производства, финансов, науки, экологии

и др. Стороны остаются юридически

самостоятельными организациями.

Финансирование консорциума осуществляется

за счет средств

его участников.

Картель

— соглашение

предприятий, как правило, одной отрасли,

сохраняющих юридическую и экономическую

самостоятельность,

целью которого является воздействие

на рынок путем ограничения

конкуренции через регулирование цен,

рынков сбыта, объемов производства и

продаж, доступа к источникам сырья,

сроков

платежей, ассортимента, условий найма

сотрудников и др. Формы картелей могут

классифицироваться по различным

критериям.

Например, по предмету соглашения —

картельные соглашения

о

ценах, размере скидок, специализации,

условиях торговли, квотах

продаж, экспорте-импорте и др.

Концерн

— объединение

юридически самостоятельных предприятий

под общим руководством в хозяйственной

деятельности путем установления

над ними финансового контроля за счет

покупки или обмена акциями. Концерн

осуществляет деятельность путем

централизации

функций научно-технического и

производственного развития,

инвестиционной, финансовой и

внешнеэкономической деятельности.

Для концерна характерно комбинирование

и диверсификация производства, выпуск

конкурентной продукции, ускорение

внедрения новых технологий и техники.

По направлениям объединения

различают вертикальные и горизонтальные

концерны, а

также конгломераты.

Синдикат

— объединение

ряда предприятий, производящих однородную

продукцию, с целью создания единой

сбытовой (и

закупочной) сети. Основными целями

синдиката является удержание

и расширение рынка сбыта, формирование

цен на рынке и

регулирование объема производства

среди членов синдиката. Организационное

оформление синдикатов осуществляется

в двух формах

— простое соглашение, устанавливающее

рамки деятельности

входящих в синдикат организаций, и

формирование специальных

органов синдиката, на которые возлагаются

определенные функции.

Например, создается товарищество,

которое получает всю продукцию

для последующей реализации, осуществляет

закупки сырья

и материалов.

Трест

— объединение

юридически самостоятельных предприятий,

руководимых управляющим центром в

области производственной

и коммерческой деятельности. Впервые

тресты были созданы

в США в 1879 г. Механизм управления трестами

предполагает

передоверие акционерами своих акций

доверенным лицам. Акционеры

продолжают получать дивиденды, но

отказываются от права

голоса.

5.4. Некоммерческие организации

Некоммерческие

организации —

это юридические лица, основной

целью деятельности которых не является

извлечение прибыли и

ее распределение между участниками.

Юридические

лица, являющиеся

некоммерческими организациями, могут

создаваться в форме

потребительских кооперативов, общественных

или религиозных организаций

(объединений), финансируемых собственником

учреждений, благотворительных и иных

фондов, а также в других

формах,

предусмотренных законом. Некоммерческие

организации могут

осуществлять предпринимательскую

деятельность, поскольку это

служит достижению целей, ради которых

они созданы, и соответствует

данным целям.

Потребительским

кооперативом признается

добровольное объединение

граждан и юридических лиц на основе

членства с целью удовлетворения

их материальных и иных потребностей.

Члены потребительского кооператива

вносят имущественные паевые взносы.

Устав

потребительского кооператива должен

содержать:

-

наименование

юридического лица; -

его

местонахождение; -

порядок

управления его деятельностью; -

условия

о размере паевых взносов членов

кооператива; -

положения

о составе и порядке внесения паевых

взносов чле

нами кооператива и об

их ответственности за нарушение

обя

зательства

по внесению паевых взносов; -

сведения

о составе и компетенции органов

управления ко

оперативом

и порядке принятия ими решений (в том

числе

по

вопросам, решения по которым принимаются

единогласно

или

квалифицированным большинством

голосов); -

положения

о порядке покрытия членами кооператива

поне

сенных

им убытков.

Наименование

потребительского кооператива должно

содержать указание на основную цель

его деятельности, а также слова

«кооператив»

или слова «потребительский союз», или

«потребительское общество».

Общественными

и религиозными организациями

(объединениями) признаются

добровольные объединения граждан, в

установленном законом

порядке объединившихся на основе

общности их интересов для

удовлетворения духовных или иных

нематериальных потребностей. Участники

(члены) общественных и религиозных

организаций

не сохраняют прав на имущество, переданное

ими в собственность

этих организаций (в том числе на членские

взносы). Они

не отвечают по обязательствам общественных

и религиозных организаций, в которых

участвуют в качестве их членов, а

указанные

организации не отвечают по обязательствам

своих членов.

Фондом

признается

не имеющая членства некоммерческая

организация,

учрежденная гражданами и (или) юридическими

лицами им основе добровольных имущественных

взносов, преследующая социальные,

благотворительные, культурные,

образовательные или иные

общественно полезные цели. Имущество,

переданное фонду его

учредителями

(учредителем), является собственностью

фонда.

Учредители

не отвечают по обязательствам созданного

ими фонда, а

фонд не отвечает по обязательствам его

учредителей. Фонд использует

имущество для целей, определенных в его

уставе. Фонд вправе

заниматься предпринимательской

деятельностью, необходимой

для достижения общественно полезных

целей, ради которых он создан, и

соответствующей этим целям. Для

осуществления предпринимательской

деятельности фонды вправе создавать

хозяйственные

общества или участвовать в них. Фонд

обязан ежегодно

публиковать отчеты об использовании

его имущества.

Порядок

управления фондом и порядок формирования

его органов

определяются уставом, утверждаемым

учредителями. Устав фонда

должен содержать:

-

наименование

юридического лица; -

его

местонахождение; -

порядок

управления его деятельностью; -

наименование

фонда, включающее слово «фонд», сведения

о

цели фонда; -

указания

об органах фонда (в том числе о

попечительском

совете,

осуществляющем надзор за деятельностью

фонда),

о

порядке назначения должностных лиц

фонда и их освобож

дения,

о местонахождении фонда, о судьбе его

имущества

в

случае ликвидации.

Устав

фонда может быть изменен органами фонда,

если это предусмотрено

его уставом. Решение о ликвидации фонда

может принять

только суд по заявлению заинтересованных

лиц:

-

если

имущества фонда недостаточно для

осуществления его

целей

и возможность получения необходимого

имущества

нереальна; -

если

цели фонда не могут быть достигнуты, а

необходимые

изменения целей фонда

не могут быть проведены; -

в

случае отклонения деятельности фонда

от целей, преду

смотренных

его уставом;

• в

других случаях, предусмотренных законом.

Учреждением

признается

организация, созданная собственником

для осуществления управленческих,

социально-культурных или иных

функций некоммерческого характера и

финансируемая им полностью

или частично. Учреждение отвечает по

своим обязательствам находящимися

в его распоряжении денежными средствами.

При их недостаточности субсидиарную

ответственность по его

обязательствам несет собственник

соответствующего имущества.

Коммерческие

организации в целях координации их

предпринимательской

деятельности, а также представления и

защиты общих

имущественных интересов могут создавать

объединения

в

форме ассоциаций

(союзов), являющихся

некоммерческими организациями.

Если по решению участников на ассоциацию

возлагается ведение

предпринимательской деятельности, то

такая ассоциация преобразуется в

хозяйственное общество или товарищество

в порядке, предусмотренном Гражданским

кодексом РФ, либо может создать

для осуществления предпринимательской

деятельности хозяйственное

общество или участвовать в таком

обществе. Общественные

и иные некоммерческие организации (в

том числе учреждения)

могут добровольно объединяться в

ассоциации этих организаций.

Ассоциация некоммерческих организаций

является некоммерческой

организацией. Члены ассоциации сохраняют

свою юридическую

самостоятельность и права юридического

лица.

Ассоциация

не отвечает по обязательствам своих

членов. Члены ассоциации

несут субсидиарную ответственность по

ее обязательствам

в размере и порядке, предусмотренном

учредительными документами

ассоциации. Наименование ассоциации

(союза) должно содержать указание на

основной предмет деятельности ее членов

с

включением слова «ассоциация» или

«союз». Учредительными документами

ассоциации являются учредительный

договор, подписанный

ее членами, и утвержденный ими устав.

Учредительные документы

ассоциации (союза) должны содержать:

-

наименование

юридического лица; -

его

местонахождение; -

порядок

управления его деятельностью; -

условия

о составе и компетенции органов

управления ассо

циацией,

порядке принятия ими решений (в том

числе по

вопросам,

решения по которым принимаются

единогласно

или

квалифицированным большинством голосов

членов ассо

циации)

и порядке распределения имущества,

остающегося

после

ее ликвидации.

Члены

ассоциации вправе безвозмездно

пользоваться ее услугами. Член

ассоциации вправе по своему усмотрению

выйти из нее по окончании

финансового года. В этом случае он несет

субсидиарную ответственность по

обязательствам ассоциации пропорционально

его взносу в течение двух лет с момента

его выхода. Член ассоциации

может быть исключен из нее по решению

остающихся участников

в случаях и в порядке, установленном

учредительными документами

ассоциации. В отношении ответственности

исключенного

члена ассоциации применяются правила,

относящиеся к

выходу из ассоциации. С согласия членов

ассоциации в нее может пойти

новый участник. Вступление в ассоциацию

нового участника может

быть обусловлено его субсидиарной

ответственностью по обязательствам

ассоциации, возникшим до его вступления.

-

Помощь студентам

-

Онлайн тесты

-

Экономика

-

Тест промежуточного контроля по дисциплине «Экономика организации». Тема 2. Организационно-правовые формы предприятий (фирм). Тест 3

-

Обновлено: 07.05.2021

-

10 828

17 вопросов

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе

Популярные тесты по экономике

Экономика

Тесты с ответами по статистике

Экономика

Тесты с ответами по Макроэкономике

Экономика

Тесты с ответами по предмету экономика предприятия

Экономика

Тест с ответами по Мировой экономике

Экономика

Тесты с ответами по АФХД

Экономика

Тест с ответами по инвестициям

Экономика

Тест с ответами по Инновационному менеджменту

Экономика

Тесты по логистике с ответами

Экономика

Экономическая теория. Тема 6. Эластичность спроса и предложения

Мы поможем сдать на отлично и без пересдач

-

Контрольная работа

-

Курсовая работа

-

Дипломная работа

-

Реферат

-

Онлайн-помощь

Нужна помощь с тестами?

Оставляй заявку — и мы пройдем все тесты за тебя!

На современном этапе развития рыночных отношений в нашей стране происходит структурная перестройка промышленного производства.

Ее цель — создание конкурентоспособных предприятий, интегрированных в мировую экономику. В этих условиях предприятия различных организационно-правовых форм на временной или постоянной основе объединяют свои усилия (кооперация или концентрация).

В мировой практике сложились разнообразные объединения фирм, различающиеся в зависимости от целей сотрудничества, характера хозяйственных отношений между их участниками, степени самостоятельности входящих в объединение предприятий. Охарактеризуем их основные виды.

Корпорация – это организация (союз организаций), созданная для защиты интересов и привилегий участников и образующая самостоятельное юридическое лицо. Корпорации способствуют решению двух фундаментальных проблем рыночной экономики: привлечение капитала для осуществления крупных проектов и диверсификация риска.

Консорциум – временное объединение предприятий на основе соглашения для осуществления ограниченных по срокам и содержанию проектов в области производства, финансов, науки, экологии и др. Стороны остаются юридически самостоятельными организациями. Финансирование консорциума осуществляется за счет средств его участников.

Картель – соглашение предприятий, как правило, одной отрасли, сохраняющих юридическую и экономическую самостоятельность, целью которого является воздействие на рынок путем ограничения конкуренции через регулирование цен, рынков сбыта, объемов производства и продаж, доступа к источникам сырья, сроков платежей, ассортимента, условий найма сотрудников и др. Формы картелей могут классифицироваться по различным критериям.

Концерн – объединение юридически самостоятельных предприятий под общим руководством в хозяйственной деятельности путем установления над ними финансового контроля за счет покупки или обмена акциями. Каждая входящая организация сохраняет свою юридическую, финансовую и коммерческую самостоятельность при решении своих уставных задач. Концерн осуществляет деятельность путем централизации функций научно-технического и производственного развития, инвестиционной, финансовой и внешнеэкономической деятельности. Для концерна характерно комбинирование и диверсификация производства, выпуск конкурентной продукции, ускорение внедрения новых технологий и техники. По направлениям объединения различают вертикальные и горизонтальные концерны, а также конгломераты. Руководящим органом выступает самая крупная организация системы.

Синдикат – объединение ряда предприятий, производящих однородную продукцию, с целью создания единой сбытовой (и закупочной) сети. Основными целями синдиката является удержание и расширение рынка сбыта, формирование цен на рынке и регулирование объема производства среди членов синдиката. Организационное оформление синдикатов осуществляется в двух формах – простое соглашение, устанавливающее рамки деятельности входящих в синдикат организаций, и формирование специальных органов синдиката, на которые возлагаются определенные функции. Происходит осуществление всей коммерческой деятельности при сохранении производственной и юридической самостоятельности входящих в него предприятий, но потере ими коммерческой независимости.

Конгломерат представляет собой организационную форму объединения предприятий, которая возникает в результате слияния различных фирм, вне зависимости от их горизонтальных или вертикальных связей. Конгломератные слияния подразделяются на несколько типов: функциональные; рыночно ориентированные; чисто конгломератные. Основными способами образования конгломератов являются слияние и поглощение фирм различной производственной и коммерческой ориентации, в результате которого одна из них выживает, а остальные утрачивают свою самостоятельность и прекращают существование.

Трест – объединение юридически самостоятельных предприятий, руководимых управляющим центром в области производственной и коммерческой деятельности. Впервые тресты были созданы в США в 1879 г. Механизм управления трестами предполагает передоверие акционерами своих акций доверенным лицам. Акционеры продолжают получать дивиденды, но отказываются от права голоса.

Финансово-промышленная группа – совокупность юридических лиц, действующих как основное и дочерние общества, которые полностью или частично объединили свои материальные и нематериальные активы (система участия) на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.

Финансово-промышленные группы (ФПГ) представляют собой диверсифицированные многофункциональные структуры, образующиеся в результате объединения капиталов предприятий, кредитно-финансовых и инвестиционных институтов, а также других организаций с целью максимизации прибыли, повышения эффективности производственных и финансовых операций, усиления конкурентоспособности на внутреннем и внешнем рынках, упрочения технологических и кооперационных связей, роста экономического потенциала их участников. Характерной чертой нынешнего этапа развития финансово-промышленных групп является их многоотраслевая направленность. Создание финансово-промышленных групп осуществляется несколькими способами: по инициативе участников, по решению государственных органов, по межправительственным соглашениям.

Холдинговая компания (холдинг) – представляет собой организацию, владеющую контрольными пакетами акций других компаний с целью осуществления по отношению к ним функций контроля и управления. В состав активов холдинга входят контрольные пакеты акций других предприятий.

Транснациональная корпорация (ТНК) представляет собой особый вид корпорации, переросшей национальные рамки и осуществляющей деятельность на мировом рынке через свои заграничные филиалы и дочерние общества. Это национальная компания с зарубежными активами, т.е. национальная по капиталу и контролю, но международная по сфере своей деятельности. Транснациональные корпорации выступают преимущественно в форме международных трестов и концернов, которые создают обширную сеть подконтрольных зарубежных предприятий.

Конференция на тему: «О создании отраслевого объединения предприятий казахстанской автоиндустрии».

Похожие статьи:

- Предприятие – основное звено рыночной экономики

- Типы детских объединений

- Экологический паспорт предприятия

В чем преимущества холдинга как схемы управления бизнесом?

Как повысить рентабельность производства путем создания группы компаний?

Что нужно учитывать при налоговом планировании в холдинге?

Как избежать споров с налоговиками при проверке налоговых операции компаний холдинга?

Как применять системный подход к налоговому планированию внутри холдинга?

Преимущества холдинга как схема управления бизнесом

В России холдинги — одна из самых распространенных и самых эффективных форм предпринимательской деятельности для среднего и крупного бизнеса.

Но в законодательстве есть только понятие «банковский холдинг» и «банковская группа»[1].

В отношении юридических лиц небанковской сферы законодательного определения понятий «холдинг» и «группа компаний» нет. При этом на практике эти понятия часто употребляются: под холдингом подразумевается группа компаний, ведущих согласованную предпринимательскую деятельность и связанных между собой отношениями собственности и экономической зависимости. Хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Преобладающее участие предполагает, что основное общество (товарищество) обладает таким количеством акций или долей в уставном капитале дочернего общества, которое позволяет предопределять результаты голосования на общем собрании участников.

К сведению

На практике преобладающим участием обычно считается такая доля участия в хозяйственном обществе, которая составляет более чем 50 % голосующих акций АО или уставного капитала ООО.

Основные элементы холдинга:

• головное предприятие, которое управляет подчиненными компаниями;

• мелкие структуры, зависящие от основной организации (например, дилеры, поставщики, представительства);

• зависимые дочерние хозяйственные общества, которые не обладают статусом юридического лица.

Преимущества холдинговых структур

Преимущества интеграции предприятий в холдинговую структуру:

• повышается стабильность, устойчивость организации;

• проще контролировать риски;

• можно контролировать деятельность дочернего общества;

• проще осуществлять финансовое и налоговое планирование.

Каких-либо требований к структуре или составу холдинга или группы компаний в законодательстве нет, как нет и требований к порядку их образования и регистрации.

Холдинговую структуру обычно используют, когда собственникам необходимо организовать контроль над группой активов. Для этого организуется управляющая (головная) компания, которая разрабатывает и применяет систему управления всеми дочерними компаниями и контролирует участников холдинга посредством участия в уставном капитале.

Основное условие, которое позволяет признать соответствующее общество дочерним предприятием, — наличие у другого (основного) общества возможности определять решения, принимаемые таким обществом (п. 1 ст. 105 ГК РФ).

Роль дочерних компаний в структуре холдинга

Как альтернатива системе холдинга закон предусматривает возможность создания филиалов или обособленных подразделений в рамках одного юридического лица. Но нередко дочерние компании в структуре холдинга оказываются более гибкими. Они могут действовать удобными для них методами и средствами, вести отчетность силами своей бухгалтерии. Часто «дочки» более самостоятельны и независимы от центрального офиса, чем обособленные подразделения, в том числе в налоговых вопросах.

Основные налоги за филиалы платит головная организация по месту ее нахождения и постановки на учет, тогда как дочерние компании отчитываются по месту своей регистрации. Благодаря этому они получают доступ к региональным преференциям по налогам, могут избежать высоких налоговых ставок и попасть под ряд местных финансовых льгот и привилегий, тем самым сокращая налоговую нагрузку на группу компаний в целом.

При этом юридически компании холдинга в любом случае подконтрольны центральному офису. Для этого в холдинге разрабатываются системы управления различными сегментами деятельности: доходами, расходами, кадрами, инвестициями, чистой прибылью.

Единой системы управления, подходящей всем и сразу, нет. Она разрабатывается исходя из цели создания, охвата видов деятельности. Учет этих факторов позволяет минимизировать ошибки в планировании деятельности холдинга.

Как повысить рентабельность производства путем создания группы компаний

Важную роль в общей системе планирования в холдингах занимает планирование расходов. Плановый расчет и оптимальное значение расходов в процессе работы гарантируют прибыльность деятельности всех компаний группы. А это, в свою очередь, позволяет минимизировать претензии налоговых органов, которые всегда возникают, если компании холдинга убыточны.

Кроме этого, рентабельность продаж и конкурентоспособность прямо связаны с уровнем расходов — он не должен превышать среднеотраслевой.

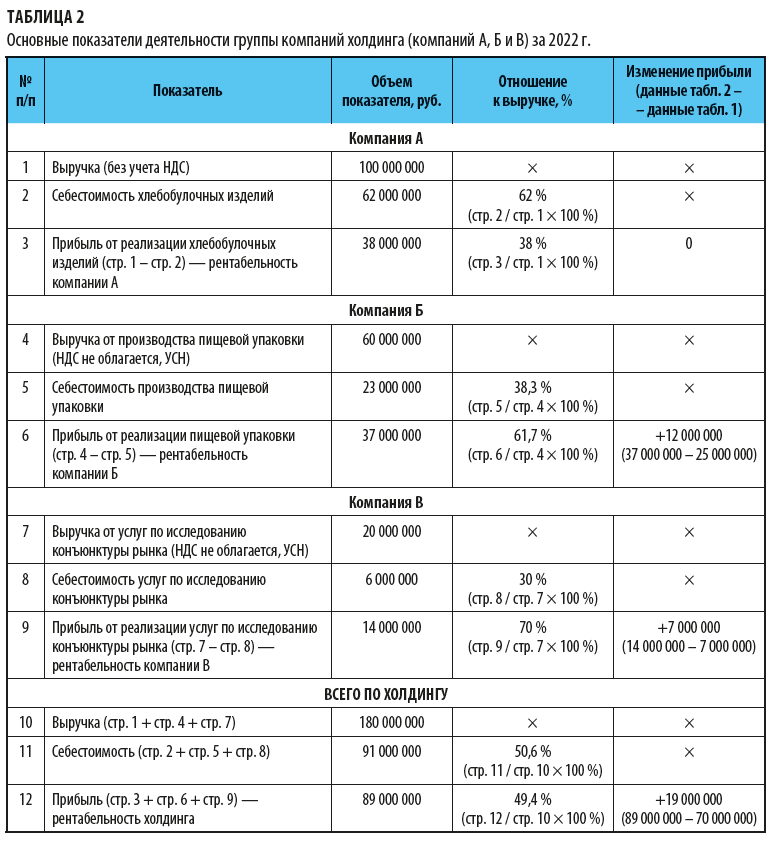

Рассмотрим на примере, как повысить рентабельность производства, создав группу компаний.

Компания А работает на общей системе налогообложения (ОСНО) и занимается следующими видами деятельности:

• выпекает хлебобулочные изделия;

• разрабатывает и производит упаковочные материалы для пищевых продуктов собственного производства;

• проводит маркетинговые исследования новых направлений в развитии пищевой промышленности для собственных целей.

Основные показатели финансовой деятельности компании за 2021 г. удовлетворительные (табл. 1).

В декабре 2021 г. компания проанализировала перспективы развития в своем регионе производства пищевой упаковки и проведения маркетинговых исследований. Как показали результаты анализа, эти виды деятельности в регионе являются перспективными, спрос на услуги выше, чем предложение. Поэтому решили создать холдинг, в состав которого войдут:

• материнская компания А;

• дочерняя компания Б. Вид деятельности — производство пищевой упаковки. Работает на упрощенной системе налогообложения (УСН), объект налогообложения «доходы, уменьшенные на величину расходов» по ставке 15 %). Доля участия материнской компании А — 15 %. Оборудование передано от материнской компании по договору лизинга;

• дочерняя компания В. Вид деятельности — исследования конъюнктуры рынка. Работает на УСН, объект налогообложения «доходы» по ставке 6 %. Доля участия материнской компании А — 10 %. Оргтехника передана от материнской компании по договору лизинга.

Дочерние компании Б и В будут оказывать услуги материнской компании А и сторонним потребителям. Работа на УСН позволяет им не увеличивать стоимость своих услуг на НДС 20 % и благодаря этому иметь преимущество перед конкурентами.

Основные показатели финансовой деятельности группы компаний в результате создания холдинга представлены в табл. 2.

Вывод

Создание холдинговой структуры принесло компании А определенные выгоды:

1. Применение в дочерних компаниях УСН позволило увеличить прибыль на 19 000 000 руб. При этом в самой материнской компании А за 2022 г. объем выручки и себестоимость продукции не изменились.

2. Благодаря работе на льготной системе налогообложения новых клиентов компании Б и В смогли привлекать без дополнительного налогового обременения по НДС в размере 20 %.

3. Так как оборудование, кадровые резервы изначально были у материнской компании, то начало деятельности дочерних компаний не требовало внешних инвестиций.

4. Налоговые риски по спорам с налоговыми органами по искусственному делению бизнеса минимальны, так как дочерние компании реализуют услуги не только материнской компании, но и иным независимым организациям. При этом расценки для всех заказчиков едины.

5. Так как дочерние компании часть прибыли перечислят материнской в виде дивидендов, то компания А получит дополнительную прибыль от дочерних структур.

Что нужно учитывать при налоговом планировании в холдинге

При налоговом планировании в группе компаний важно учитывать то, что в составе группы есть организации, применяющие как общие, так и специальные системы налогообложения.

[1] Статья 4 Федерального закона от 02.12.1990 № 395-I «О банках и банковской деятельности» (в ред. от 05.12.2022).

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2023.

Что такое группа компаний и зачем ее создают?

Редактор: Егор Предтеченский

Группа компаний — это организации, объединенные по какому-то признаку: например, у них общий собственник, руководство или ресурсы. Группы создают, чтобы оптимизировать процессы и снижать издержки, но разделять бизнес только ради налоговой выгоды — незаконно

Виктор Подгорский

Эксперт по праву

Поделиться

Группа компаний — это организации, объединенные по какому-то признаку: например, у них общий собственник, руководство или ресурсы. Группы создают, чтобы оптимизировать процессы и снижать издержки, но разделять бизнес только ради налоговой выгоды — незаконно

Виктор Подгорский

Эксперт по праву

Поделиться

Дмитрий интересуется: «Я — владелец маркетингового агентства. За последние годы у нас сформировался сильный и самостоятельный отдел разработки. Партнеры посоветовали мне вывести его в отдельную организацию и создать группу компаний, чтобы оптимизировать управление и сэкономить на налогах. Это хороший совет? Что такое группа компаний, какие преимущества она дает?»

В российских законах нет понятия «группа компаний», но на деле многие компании так себя называют, например Тинькофф, М.Видео — Эльдорадо, ПИК.

Группа компаний — это две или более организации, которые добровольно признают себя группой и объединены по какому-то признаку: например, у них общий собственник, руководство или ресурсы. Между компаниями в группе могут быть имущественные, хозяйственные и управленческие отношения, но ни один из этих критериев не обязателен.

Вид деятельности у каждой компании в группе может быть никак не связан с остальными. Например, одна компания торгует компьютерами, другая производит шоколад, третья занимается образовательными курсами.

Есть несколько близких по смыслу юридических понятий, которые можно отнести к группе компаний:

- группа лиц, ст. 9 закона «О защите конкуренции»;

- аффилированные лица, ст. 53.2 ГК РФ;

- взаимозависимые лица, ст. 105.1 НК РФ;

- консолидированная группа налогоплательщиков, ст. 25.2 НК РФ.

В случае разбирательств с участием компаний в составе группы суд руководствуется этими положениями законов.

Группы создают, когда нужно объединить действия компаний для достижения общих целей либо, наоборот, разделить риски, налоги и операционные задачи.

Примеры ситуаций, когда целесообразно организовывать группу компаний:

- Одна компания производит стройматериалы, вторая — строит здания, третья — продает готовые квартиры, и они договариваются о сотрудничестве.

- Компания выводит на рынок новый продукт. Под этот проект открывает отдельное юридическое лицо, которое становится частью группы. Например — Тинькофф сначала был только банком, а потом открыл страхование, оператора связи и так далее.

- Компания поглощает конкурента: М.Видео купила Эльдорадо, но сохранила его магазины как отдельный бренд.

- Компания вырастила сильный внутренний отдел разработки. Она решила выделить его в дочернюю организацию, чтобы программисты выполняли заказы для сторонних клиентов. Начальника отдела разработчиков назначают директором «дочки», потому что он хорошо разбирается в продукте и пользуется уважением у коллег.

Принимая решение о создании группы, нужно взвесить все преимущества, недостатки и риски, о которых мы рассказываем дальше.

Преимущества группы компаний зависят от конкретной ситуации, вот самые очевидные:

Часто группы создают для оптимизации налогов, но здесь есть серьезные нюансы.

Отдельно о налогах. Важно отметить, что экономия на налогах не может быть единственной причиной создания группы: налоговая служба признает это незаконным дроблением бизнеса.

Пленум Высшего арбитражного суда РФ разъяснил: если суд установил, что главной целью разделения бизнеса было получение дохода только за счет налоговой выгоды, без намерения оптимизировать работу в других аспектах, — такое дробление незаконно.

За незаконное разделение бизнеса налоговая доначислит недоимку, выпишет штраф — 40% от нее, а руководителя компании могут судить по уголовной статье.

Суд признал разделение бизнеса незаконным

и взыскал доначисленные налоги

Что случилось. По результатам выездной проверки налоговая решила, что ООО «КСК-М» — крупная сеть АЗС — искусственно разделило бизнес на отдельные ООО по несколько заправок, чтобы сохранить право на применение УСН и не платить НДС, налоги на прибыль и имущество. Арбитражный суд и апелляция поддержали позицию налоговой и доначислили эти налоги. КСК-М обжаловало решение в кассационном суде.

Как налоговая доказала дробление. У всех организаций был общий бухгалтер, товарный знак, сайт, реквизиты. Сотрудники КСК-М — менеджер, энергетик и управляющий — были учредителями и директорами организаций — участников схемы. За счет этого налоговая доказала, что ООО «КСК-М» раздробило бизнес на подконтрольные компании только с целью минимизировать налоги.

Решение суда. Кассационный суд согласился с налоговой и утвердил решения нижестоящих судов. Налоговая правомерно перевела компанию с УСН на ОСН и доначислила неуплаченные НДС, налоги на прибыль и имущество.

Решение АС Волго-Вятского округа по делу № А11-2223/2017.

Чтобы сэкономить на налогах законно, нужны дополнительные обоснования для создания группы компаний.

В судебной практике есть случаи, когда компаниям группы удалось доказать, что они делят бизнес с целью реальной оптимизации, а не только ради налогов. В следующем примере есть несколько аргументов, которые подтверждают добросовестность создания группы.

Суд признал разделение бизнеса законным и отменил требования налоговой

Что случилось. По результатам выездной проверки налоговая решила, что ЗАО ПТФ «Пекоф» искусственно создало несколько ООО: ТД «Пекоф», «Пекоф», «Вергинэ», «Пекофф», «Пекоф ЛТД» и «Чембар», чтобы разделить между ними собственность и процессы, применять в них УСН и ЕНВД и сократить налоги на добавленную стоимость, прибыль и имущество. Арбитражный суд и апелляция сочли претензии обоснованными и взыскали доначисленные налоги. ЗАО ПТФ «Пекоф» подало кассационную жалобу.

Аргументы компаний. С момента создания ТД «Пекоф» до регистрации Чембара прошло больше десяти лет. За это время у компаний прошли две выездные налоговые проверки и к ним не было претензий. Тот факт, что компании контролирует одно лицо, не является основанием для вывода о незаконном дроблении бизнеса

Все ООО вели раздельный бухгалтерский учет, имели отдельные балансы и расчетные счета, сами нанимали сотрудников, арендовали торговые площади, рассчитывались с контрагентами, за собственные средства закупали оборудование, платили налоги и сборы.

Представители компаний объяснили причины создания каждого ООО:

— Производственное предприятие ЗАО ПТФ «Пекоф» создало торговую компанию — ТД «Пекоф», чтобы снизить затраты на организацию розницы и выйти на новые рынки сбыта.

— Пекоф создали для исполнения инвестиционной программы правительства Пензенской области, при этом состав участников и руководителей этой компании неоднократно менялись.

— Вергинэ появилось в ходе российско-итальянского проекта. Итальянские партнеры потребовали зарегистрировать самостоятельную компанию для выпуска продукции под их брендом.

— ООО «Пекофф», ООО «Пекоф ЛТД» и ООО «Чембар» открыли для исполнения решений совета директоров Ассоциации пензенских промышленников и товаропроизводителей для «расширения номенклатуры, увеличения объемов, улучшения качества товаров народного потребления, пользующихся спросом у населения».

Решение суда. Кассационный суд признал позицию налоговой недоказанной, а требования об уплате доначисленных налогов — недействительными.

Решение АС Пензенской области по делу № А49-4003/2020.

Недостатки группы компаний. Недостатки, как и преимущества, зависят от формы организации и системы управления компаниями. Среди проблем групп можно выделить следующие:

- сложная структура, бюрократия, много начальников и отчетов;

- нет конкуренции внутри группы, успешные компании тянут убыточные;

- нет законодательной базы для регулирования отношений между компаниями.

Компании группы обычно работают по согласованным правилам для выполнения общих стратегических задач. Это может ограничивать управление денежными потоками, принятие кадровых решений и другие аспекты работы каждой отдельной компании.

Создание группы компаний не нужно оформлять юридически, это фиксируют только внутренними документами. Образование группы происходит через:

- регистрацию новой компании, обычно — дочерней;

- покупку одной компанией контрольного пакета акций другой;

- соглашение о сотрудничестве между компаниями.

Типы групп. Группы компаний по структуре можно условно разделить на четыре типа:

Управление в группе. Участниками группы одновременно могут быть организации разных форм: ООО, АО, ПАО, кооперативы и товарищества. Они могут принадлежать одному или нескольким владельцам. При этом каждая из компаний группы может действовать как независимая организация со своим уставом, структурой и руководителем.

Централизация управления группой компании может быть сильной и слабой:

Больше по теме

Все события бизнеса у вас в почте

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей

Подписываясь на дайджест, вы соглашаетесь с политикой конфиденциальности

Личный опыт

17 вопросов

Выполним любые типы работ

- Дипломные работы

- Курсовые работы

- Рефераты

- Контрольные работы

- Отчет по практике

- Эссе