[c.333]

Достоинства и недостатки анализа отклонений планирования и производства

[c.702]

Когда фирма прибегает к внебалансовому финансированию, обычные показатели финансового положения, такие, например, как коэффициент «долг-собственный капитал» компании, преуменьшают действительный уровень ее финансовой зависимости. Некоторые отмечают, что аналитики не всегда обращают внимание на внебалансовые арендные обязательства (которые указываются в примечаниях) или на усиливающееся непостоянство прибылей, связанное с фиксированными арендными выплатами. Возможно, те, кто так считает, и правы, но мы бы не стали утверждать, что такие недостатки анализа широко распространены.

[c.720]

Существенным недостатком анализа изменения затрат ручного и механизированного труда в строительстве зданий и сооружений различного назначения является применение только показателя фиксированного состава, т. е. данные единовременной переписи и анализа структуры затрат труда. Эти показатели не отражают ни фактической динамики, ни количества сэкономленного живого труда под влиянием научно-технического прогресса, совершенствования организации управления строительным производством и внедрения научной организации труда. При этом данные едино- временной переписи по числу рабочих ручного и механизированного труда переносят при анализе на все затраты труда. В результате получают искаженные показатели технической оснащенности живого труда, так как соотношение рабочих ручного и механизированного труда, полученное по переписи, на одно число месяца

[c.185]

Недостатки. Анализ ломаной кривой был подвергнут критике по двум основным пунктам. Во-первых, анализ не объясняет, почему текущая цена была равна PQ вначале (рис. 26-2). Пожалуй, он только помогает объяснить, почему олигополисты неохотно отступают от существующей цены, которая приносит им удовлетворительную , или приемлемую , прибыль. Ломаная кривая спроса объясняет негибкость цены, но не саму цену.

[c.576]

Безусловно, недостатком анализа денежных потоков по матричным балансам является то, что они не отражают обороты денеж-

[c.69]

Денежный поток и его состав. Прямой и косвенный методы расчета денежных потоков основные различия, достоинства и недостатки. Анализ денежных потоков как инструмент управления поступлений и оттока денежных средств предприятия с целью своевременного выявления их излишка или недостатка и определения возможных источников покрытия дефицита».

[c.170]

Будучи наипростейшим, метод анализа оказывается и наименее удовлетворительным. Это метод эмпиризма. Неправильно проведенный анализ может превратить конкретное в абстрактное, умертвить живое. Недостатки анализа в образовании понятий в какой-то мере снимаются синтезом. Однако ни анализ, ни синтез не раскрывают внутренние противоречия предмета и, следовательно, не отражают самодвижения, развития анализируемого объекта. Поэтому этот метафизический метод не в состоянии указать путь к нахождению начала исследования.

[c.46]

Предложения по первому направлению совершенствования организационной структуры бухгалтерского учета разрабатываются по результатам анализа существующей организации бухгалтерского учета на предприятии и выявления присущих ей недостатков. Анализ выполняется посредством сопоставления характеристик существующей организации бухгалтерского учета с соответствующими нормативными требованиями по правильной и рациональной его организации. Такие требования установлены действующими общеотраслевыми и отраслевыми руководящими документами.

[c.166]

Недостатки анализа чувствительности [c.446]

Существенно различаясь между собой, они не исключают, а взаимно дополняют друг друга, позволяя компенсировать имеющиеся недостатки. Анализ документов используется главным образом при работе с вторичными данными.

[c.16]

Каковы недостатки анализа финансового состояния на основе относительных показателей [c.279]

Недостатки анализа рабочей задачи/функции

[c.103]

Периодический анализ системы качества на соответствие требованиям стандарта и принятой политики в области качества. Данные анализа регистрируются. Формируются указания по устранению обнаруженных недостатков. Анализ руководства основывается, в первую очередь, на данных внешнего и внутреннего аудита и служит самоконтролю. Анализ следует проводить руководству предприятия во главе с директором. [c.79]

Недостатки анализа на основе бухгалтерских коэффициентов обычно проистекают из допущений, которыми страдают общераспространенные принципы учета. В связи с этим мы настоятельно рекомендуем менеджерам и экспертам при вынесении того пли иного решения исходить из экономических понятий (концепции движения денежных средств). Пока же менеджеры и эксперты, имея дело с оценкой деятельности бизнеса, должны соблюдать большую осторожность да вынесении суждений.

[c.165]

Основным недостатком анализа средств информации является то, что здесь измеряется лишь средство. Более полные системы оценки связей с общественностью теперь включают исследования соответствующей группы населения. Дополнительным плюсом использования исследований при их оценке является то, что они предоставляют диагностическую информацию, которую можно использовать для разработки последующих программ.

[c.297]

При выполнении работ по конструированию новой машины проводится обоснование ее народнохозяйственной эффективности. В случае, когда новая конструкция машины значительно отличается от действующего образца, необходимо сопоставить преимущества и недостатки сравниваемых конструкций с учетом значимости каждого из признаков сравнения. Для этого проводится тщательный экономический анализ сравниваемых машин. Он заключается в оценке технологического уровня заменяемой машины, анализе ее использования, в оценке экономических результатов эксплуатации, сравнении полученных данных с запроектированными параметрами работы новой машины.

[c.117]

Подготовительный этап—детальный анализ производственно-хозяйственной деятельности за предшествующий период — за пятилетие или за год. В результате анализа выявляются неиспользованные резервы, вскрываются недостатки в работе, выявляется передовой опыт и т. п. В ходе анализа пересматриваются действующие нормы и нормативы, устанавливаются новые, более передовые, прогрессивные нормы. Анализ позволяет определит ) достигнутый организационно-технический уровень производства.

[c.87]

В разработке плана технического и организационного развития объединения участвуют все подразделения, общественные организации, широкие массы рабочих, ИТР и служащих. Для упорядочения всей работы по составлению этого плана по объединению создается под руководством главного инженера комиссия в составе руководителей производственных отделов, представителей общественных организаций, передовиков производства (рабочих, ИТР), рационализаторов. Комиссия намечает задачи, на решении которых следует сосредоточить главное внимание при составлении плана. С учетом этих задач и на базе анализа технического и организационного уровня производства, выявления узких мест и недостатков разрабатываются специальные тематические планы (темники), которые призваны направить внимание и творческую инициативу рационализаторов и изобретателей. Аналогичные цеховые комиссии, возглавляемые начальниками цехов, дополняют темники и широко их публикуют, организуют сбор и разработку предложений.

[c.133]

В ходе контроля за работой кадров, проверки исполнения принятых решений осуществляется организаторская и политическая работа по обеспечению анализа опыта масс. При этом появляется возможность проверять правильность принятых решений, вносить в них нужные коррективы. Повседневный контроль дисциплинирует работников, повышает их ответственность за порученное дело, позволяет не только вскрыть, но и предупредить многие недостатки. Особая роль в этом

[c.32]

Особенно тщательно анализируются показатели наличия и использования производственных мощностей, так как именно производственные мощности определяют возможности дальнейшего развития отрасли, увеличения выработки продукции. На основе анализа рассматриваются прогрессивные нормативы, выявляются диспропорции и недостатки, которые должны быть устранены в плановом периоде.

[c.110]

Первый этап — анализ работы предприятия за предшествующий период и выявление передового опыта, неиспользованных резервов, недостатков производства, которые предстоит ликвидировать в плановом году. В результате анализа устанавливают все исходные нормы и нормативы. Так, для нефтеперерабатывающего предприятия это нормы суточной производительности, выхода продукции, расхода материально-технических средств и т. д. Определяют также комплекс мероприятий по повышению эффективности производства.

[c.128]

В ходе анализа сопоставляют также показатели данной установки с аналогичными показателями, достигнутыми на других установках. Это позволяет выявить передовой опыт, вскрыть недостатки, наметить наиболее эффективные пути их устранения.

[c.152]

Какими же конкретными приемами и методами контроля за выполнением планов пользуется руководство Четырьмя основными средствами контроля являются анализ возможностей сбыта, анализ доли рынка, анализ соотношения между затратами на маркетинг и сбытом и наблюдение за отношением клиентов. Если при использовании одного из этих средств выявляются недостатки в выполнении плана, тотчас принимают меры к исправлению положения.

[c.595]

В заключение анализа должны быть разработаны меры, позволяющие устранить недостатки в работе и использовать выявленные резервы повышения производительности груда.

[c.251]

Анализ перечисленных показателей позволяет выявить недостатки в использовании ([зонда материального поощрения и наметить пути их устранения в следующем плановом периоде.

[c.276]

После анализа перечня руководство должно провести оценку сильных и слабых сторон организации. Для успешного планирования руководство должно иметь полное представление о внутренних потенциальных возможностях и недостатках организации, а также о существенных внешних проблемах.

[c.273]

ФИНАНСЫ/БУХГАЛТЕРСКИЙ УЧЕТ. Анализ финансового состояния может принести пользу организации и содействовать повышению эффективности процесса стратегического планирования. Имеются многочисленные за и против проведения финансовой ревизии фирмы (кратко описаны в табл. 9.5.). Но в целом, преимущества постоянного контроля финансового положения, сил и возможностей организации значительно перевешивают недостатки и затруднения.

[c.275]

Методы выбора стратегии на основе определения позиции фирмы/товара на рынке. Понятие стратегической матрицы как пространственной модели, система ее координат. Основные матрицы, их достоинства и недостатки. Портфолио-анализ. Проблема комплексной, многомерной характеристики факторов матрицы (стратегические индексы). Алгоритм матричного метода.

[c.129]

Анализ введения в действие новой системы налогообложения на предприятиях нефтеперерабатывающей и нефтехимической промышленности позволил выявить ряд ее недостатков.

[c.139]

Один из недостатков анализа чувствительности состоит в том, что он всегда дает несколько двусмысленные результаты. Например, каков точный смысл определений оптимистичный или пессимистичный Отдел маркетинга и производственный отдел могут интерпретировать эти термины по-разному. Десять лет спустя после осуществления сотен проектов, обернувшись назад, можно увидеть, что отдел маркетинга вдвое чаще давал пессимистичные прогнозы, чем производственный отдел но то, что вы обнаружите через 10 лет, сейчас вам не поможет. Один из выходов — просить оба отдела предоставлять полное описание вопросов, по которым возникают расхождения. Однако в представленных прогнозах совсем нелегко выделить субъективные суждения о конечном распределении вероятностей возможных результатов3.

[c.236]

Осведомленность о ценах является несовершенным критерием их эластичности. Для более точного учета колебания цен нужны более сложные методы. Учет реакции покупателя на изменения цен может быть обеспечен путем анализа данных предыдущего периода методом регрессионного анализа или другим подобным ему методом. Как вариант, предприятие может провести на рынке эксперимент с различными ценами для того, чтобы иметь представление о том, какова эта чувствительность. Другой вариант — изучение предполагаемых ситуаций по покупке товаров на рынке или намерений к их покупке. Каждый из этих методов имеет свои недостатки. Анализ данных предыдущего периода даст широкое представление о факторах гибкости цен, но из-за существования большой взаимозависимости и быстрой устаре-ваемости информации полезность ее на уровне отдельного предприятия представляется в какой-то степени сомнительной. Экспериментирование с ценами является делом дорогостоящим как с точки зрения проведения самих исследований, так и из-за возможной в будущем потери покупателей и оптовых торговцев.

[c.155]

Основным недостатком анализа чувствительности является то, что основывается на предположении о независимости одних параметров пр екта от других. Вместе с тем очевидно, что изменение одних параметр влечет за собой изменение других, например, уменьшение затрат мож вызвать снижение цен, увеличение спроса и объема реализации. Возмо ность моделирования взаимосвязи параметров проекта предоставлю метод Монте-Карло

[c.200]

Состав групп качества обсуждается в ч рудовых коллективах, где создаются эти группы п утверждается совместным решением администрации предприятия и профсоюзного комитета На основе анализа п выявления недостатков по к а ч дукцип и выполнения работ группы качества вносит ния по повышению качества продукции, улучшению цин труда, производства и др.

[c.107]

В современных работах по экологии вполне отчетливо просматриваются пласта конкретно-научный и философско-публицистический. Первый ос-на сциентистско-технологическом видении проблем, что отражается в с характерными названиями типа Экологическая, биофизиче-или Физико-химическая механика и защита биосферы . Второй -страдает недостатком углубленного научного и философского анализа проблемы, а также отсутствием единой концепции, раскрывающей принципиальные I, образующие связи экологии.

[c.314]

Организационные усилия фирмы по реализации стратегических решений. Ключевые функции отдела стратегического развития. Моделирование стратегии — непрерывная циклическая деятельность. Окончательный и текущий анализ внешней среды организации. Стратегия организационных изменений. Стратегические преимущества и недостатки различных организационных структур управления. Приведение организационной структуры в соответствие со стратегией. Модель Бартна-Обела в оценке приемлемости организационных структур для реализации стратегии. Управление стратегическими изменениями. Внесение в стратегию необходимых изменений с акцентами на ключевые стратегические цели. Мотивация стратегических изменений. Бюджетирование стратегических изменений. Стратегическая рефлексия. Основные задачи стратегической рефлексии. Индивидуальное и групповое сопротивление изменением человеческий фактор, источники и сила сопротивления, управление сопротивлением. Сопротивление системы, его источники и методы борьбы с ним. Особенности применения метода управления сопротивлением (метода аккордеона ) при внедрении стратегических изменений. Преодоление сопротивления изменениям внутри фирмы. Мобилизация потенциала фирмы для осуществления стратегии. Изменения первого уровня. Изменения второго уровня. Модель стратегической готовности . Методы разморозки компаний. Использование информационных лидеров в качестве агентов изменений . Кросс-функциональные рабочие группы. Ротация ра-

[c.392]

В монографии изложена теория горной ренты, охарактеризованы особенности результатов геологического и горного производства как специфических товаров. Дается методика геолого-экономической оценки месторождений как объектов конкурсного освоения, предлагаются и анализируются достоинства и недостатки различных схем конкурсного установления и форм взимания платежей за пользование недрами. Особое внимание уделено дискуссионным вопросам анализу фактора времени при оценке месторождений и влиянию степени раз-веданности и точности оценки запасов на их ценность.

[c.2]

Очень важно поощрять беспрепятственную коммуникацию снизу вверх. Поощряйте людей быть совершенно откровенными с вами. Спрашивайте их совета — и прислушивайтесь к нему. (Дэвид Огилви)

Причины неэффективности систем менеджмента качества

Лидия ЕГОРОВА

По представлению ряда авторов [1-5], предприятия, сертифицировавшие свои системы качества по стандарту ИСО 9001:1994 не получили ожидаемого эффекта (справедливости ради заметим, что существует и иное мнение). Стандарт ИСО 9001:2000 сильно отличается от своего предшественника, и поэтому есть надежда, что теперь статистика неуспеха будет выглядеть не такой безнадежной.

По данным Японского технического комитета по разработке новых стандартов, 70% из обследованных 520 японских предприятий — за стандартизацию СМК. Причем эти предприятия четко формулируют преимущества СМК:

-

от совершенствования менеджмента — быстрота реакции на изменения, снижение затрат, развитие человеческих ресурсов, разработка и освоение новой продукции для большей удовлетворенности потребителей;

-

от освоения и внедрения эффективных методов для улучшения качества — выстраивание цепочки «ожидания потребителя — политика предприятия — задачи — планирование качества», внедрение семи методов управления качеством, использование контрольных карт, применение метода FMEA (анализа видов и последствий потенциальных дефектов);

-

от освоения эффективных методов для улучшения бизнеса — внедрение бенчмаркинга, распределение функции качества.

Опыт работы Органа по сертификации СМК ВНИИС также свидетельствует о позитивном эффекте от внедрения систем.

Быть может, дело не столько в стандартах, сколько в понимании и точном выполнении их требований, т.е. в пользователях, консультантах, аудиторах?

Неуспех может быть заложен при разработке и внедрении СМК, а при сертификации «закреплен» ввиду незамеченных, неучтенных несоответствий, формализма или некомпетентности аудиторов.

Рассмотрим возможные причины неуспеха внедрения СМК, которые предприятия и аудиторы органов по сертификации должны иметь в виду и уметь идентифицировать.

Причина 1. Отстраненность высшего руководства

Непонимание высшим руководством многих организаций своих ведущей роли и обязанностей при создании, функционировании и постоянном улучшении результативности СМК, предписанных п. 5.1 ИСО 9001:2000, — быть может, основная причина неуспеха.

Ответственности высшего руководства посвящен разд. 5 ИСО 9001:2000, где четко прописано, что оно (руководство) должно:

-

доводить до сведения организации важность выполнения требований потребителей, а также законодательных и обязательных требований;

-

разрабатывать Политику в области качества (т.е. стратегию организации);

-

обеспечивать разработку целей в области качества;

-

обеспечивать СМК необходимыми ресурсами;

-

проводить анализ, выходные данные которого должны включать все решения и действия, относящиеся к повышению результативности СМК и ее процессов, улучшению продукции в соответствии с требованиями потребителей, а также потребности в ресурсах.

Если бы все руководители были озабочены вопросами менеджмента качества и его результативностью, его реальной пользой для организации, а не тем, как поскорее получить сертификат, то успех от внедрения СМК был бы более впечатляющим.

На практике высшее руководство редко глубоко вникает в проблему. Непонимание им своей роли и своих обязанностей при создании и функционировании СМК может привести (и часто приводит!) к провалу. Иллюстрацией к сказанному могут быть слова руководителя крупного промышленного предприятия, сказанные на одном из семинаров ВНИИС: «Как редкая птица долетит до середины Днепра, так редкий генеральный директор прочитал стандарты ИСО серии 9000!»

Причина 2. Не все и не полностью реализуются требования ИСО 9001:2000

Стандарт содержит «фундаментальные» (структурообразующие) и «элементарные» требования к СМК.

К структурообразующим требованиям относятся: удовлетворенность потребителей, постоянное улучшение продукции (услуги) и самой СМК и процессный подход.

«Элементарные» требования получаются путем дифференцирования норм стандарта. Так, п. 4.1 ИСО 9001:2000 содержит норму: «Организация должна разработать, задокументировать, внедрить и поддерживать в рабочем состоянии систему менеджмента качества, постоянно улучшать ее результативность в соответствии с требованиями настоящего стандарта«. Это предложение можно дифференцировать на пять элементарных требований:

-

организация должна разработать СМК в соответствии с требованиями настоящего стандарта;

-

организация должна задокументировать СМК в соответствии с требованиями настоящего стандарта;

-

организация должна внедрить СМК в соответствии с требованиями настоящего стандарта;

-

организация должна поддерживать в рабочем состоянии СМК в соответствии с требованиями настоящего стандарта;

-

организация должна постоянно улучшать результативность СМК в соответствии с требованиями настоящего стандарта.

Отдельные аспекты приведенной нормы представляют собой различные «элементарные» требования. Их в ИСО 9001:2000 больше 500. Если какие-то «элементарные» требования не учитываются по разным причинам, то СМК организации не будет полностью соответствовать требованиям стандарта. Например (п. 4.1), СМК может быть разработана и задокументирована, но не внедрена (т.е. персонал не в проблеме, система не функционирует) или не поддерживается в рабочем состоянии, не улучшается ее результативность.

Такие потери не способствуют результативности СМК и являются еще одной причиной неуспеха.

Причина 3. Некомпетентность в интерпретации требований ИСО 9001:2000 (без учета отраслевой специфики)

Прежде всего, следует понять, что представляет собой стандарт ИСО 9001:2000. Создан он как унифицированный документ, применимый к организациям любого вида, размера, поставляемой продукции или услуги, а также формы собственности. Стандарт представляет собой «скелет», который устанавливает требования на уровне что должно быть реализовано в организации. А материализуется этот «скелет» самой организацией путем интерпретации как реализовать заданные стандартом требования. Поэтому любая организация, прежде чем разработать СМК, должна интерпретировать ИСО 9001:2000 применительно к своей специфике (а не переписывать текст стандарта). При разработке интерпретаций недопустимы исключения каких-либо требований ИСО 9001:2000, кроме обусловленных п. 1.2.

Чтобы интерпретировать требования ИСО 9001:2000 в деятельности конкретной организации, необходимо проанализировать и учесть весь объем отраслевых нормативов, а также соответствующие законодательные и правовые акты, распространяющиеся на организацию, а где необходимо — требования международных документов.

Должны учитываться и корпоративные особенности, и стратегия. Поскольку каждое предприятие (даже одной и той же отраслевой принадлежности) уникально, то и СМК организаций неизбежно будут оригинальны. Хотелось бы отметить здесь, что, быть может, неподготовленность значительного числа организаций и органов по сертификации к интерпретациям требований ИСО 9001:2000 применительно к отраслевой специфике породила широкое развитие отраслевых систем менеджмента.

Однако не все специалисты считают это явление оправданным. Так, Дж. Джуран назвал в качестве главной причины, препятствующей внедрению в полном объеме концепций современного менеджмента качества, «исторические предрассудки в головах специалистов». Одним из самых распространенных предрассудков, по его мнению, является абсолютизация отраслевых особенностей и специфики в управлении качеством. Дж. Джуран утверждает, что «…несмотря на наличие реально существующих различий в технологии, производственной культуре и истории, с точки зрения управления качеством организации и предприятия не отличаются друг от друга. Все они абсолютно идентичны: используются аналогичные концептуальные подходы, требуется однотипная исходная информация для обобщения, применяются одни и те же методы анализа. Преодоление исторически сложившихся предрассудков является одним из наиболее важных элементов в расширении масштабов внедрения концепции управления качеством».

На мой взгляд, убежденность Дж. Джурана вполне оправданна. Для реализации отраслевого подхода в организациях, внедряющих СМК, а также в органах по сертификации необходимо наличие квалифицированного (обученного) персонала.

Для органов по сертификации эта проблема вполне решаема. Согласно п. 7.2.5 ГОСТ Р 40.003-2005, требуется подтверждение совокупной компетентности комиссии по сертификации, для чего следует: идентифицировать знания и навыки, необходимые для целей аудита, и выбрать членов комиссии таким образом, чтобы в совокупности она обладала знаниями критериев, процедур и методов аудита, а также специальными знаниями специфики производственных процессов.

Если эксперты в комиссии в совокупности не обладают необходимыми знаниями и опытом по конкретным видам экономической деятельности, то в комиссию должны быть включены технические эксперты.

Таким образом может быть учтена и проверена отраслевая специфика.

Причина 4. Непонимание подавляющим большинством персонала организации сути СМК

Согласно п. 6.2 ИСО 9001:2000, персонал, выполняющий работу, влияющую на качество продукции, должен быть компетентным на основе соответствующего образования, подготовки, навыков и опыта(это в первую очередь касается высшего руководства — ведь оно должно возглавлять СМК).

Некомпетентность персонала приводит к непониманию самой сути СМК. Рассмотрим несколько позиций.

1. В ряде случаев СМК воспринимается как система (пакет) документов, а не как документированная

Цели должны быть конкретными, измеримыми и согласуемыми с Политикой в области качества, ориентированными во времени, обеспеченными ресурсами и не противоречащими внешним и внутренним факторам система (т.е. взаимосвязанный комплекс норм и функционирования).

Какой результативности можно ожидать от СМК, если она существует только на бумаге? Да и при «бумажном подходе» зачастую не выполняются требования п. 4.2 ИСО 9001:2000 к документации. Совсем нередки в организациях формальные, бесполезные, подчас оформленные с нарушениями документы, например подписанные (утвержденные) руководством без прочтения и пр.

2. При сертификации необходимо понять, как и кем разработана СМК. Например, если СМК полностью разработана персоналом служб качества или стандартизации, она не может быть результативной, так как персонал этих служб не может быть компетентным во всех вопросах. Для остального персонала такая разработка будет инородной и непонятной, воспринимать ее будут формально, как навязанную повинность.

Неучастие основных подразделений организации в разработке СМК приводит к неучету реалий функционирования системы, абстрактному характеру документации и, как следствие, неработоспособности СМК.

Если ее разработка поручается только функциональным подразделениям, то есть опасность, что процессы системы не будут взаимоувязаны и не все процессы, влияющие на качество продукции, будут учтены.

Признаком неформального подхода организаций к разработке СМК является понимание персоналом всех уровней возможностей СМК, своей причастности и своего места в системе, когда каждый понимает свою ответственность, полномочия и взаимодействия.

Для разработки реальной СМК лучше выбрать командный путь с участием различных заинтересованных функциональных подразделений организации, причем каждая команда должна включать руководителя («хозяина») процесса, его поставщика и потребителя. При этом курирует разработку всей системы служба качества (курирует, но не разрабатывает все от начала до конца).

3. Распространенной ошибкой является несоответствие Политики в области качества своему назначению, не всегда она представляет собой документ высшего руководства. Чаще всего Политика разрабатывается службой качества, при этом руководство не особенно в нее и вникает. Зачастую не в полной мере выполняются требования п. 5.3 ИСО 9001:2000, например не до всего персонала доводятся смысл и содержание Политики.

Порой Политика подменяется декларацией тезисов типа «Качество — наша высшая цель», «Ценность и полезность для нас ключевые слова» и др., достижение которых невозможно проверить.

Случается, в Политике в качестве главной цели выдвигается получение прибылей. Это, конечно, очень важно, но главная идея стандарта ИСО 9001:2000 — удовлетворенность потребителей.

Руководство высшего звена должно изложить в Политике сконцентрированную стратегию бизнеса как средства реализации корпоративных принципов и интересов организации с учетом факторов, определяющих ее успех в конкретных областях деятельности при удовлетворении ожиданий потребителей.

Если в Политике не сформулирована стратегия, то «нет попутного ветра для того, кто не знает, в какую гавань он плывет» (Сенека), иначе говоря, нет цели — нет действия.

4. Не устанавливаются в соответствующих подразделениях и на соответствующих уровнях, согласно п. 5.4.1 ИСО 9001:2000.

Наличие в подразделениях измеримых целей (задач), понятных персоналу, является одним из признаков внедрения СМК. Если персонал не видит своего места в СМК, то о каком ее внедрении и результативности можно говорить?

Цели должны быть конкретными, измеримыми и согласуемыми с Политикой в области качества, ориентированными во времени, обеспеченными ресурсами и не противоречащими внешним и внутренним факторам. Естественно, для каждой цели (задачи) каждого подразделения и уровня должны быть разработаны меры по их реализации.

5. Отсутствует серьезный анализ пригодности и результативности СМК «со стороны руководства», который чаще всего является анализом «со стороны службы качества», что исключает разработку в полном объеме реальных мер по обеспечению результативности СМК и ее дальнейшему улучшению.

Типичным является только частичное выполнение требований ИСО 9001:2000 (п. 5.6.2 «Входные данные для анализа» и п. 5.6.3 «Выходные данные анализа»).

В ряде случаев анализ со стороны руководства подменяется Протоколами дней качества или отчетами-повествованиями, из которых трудно извлечь информацию. В интересах результативного (эффективного) использования данных анализа полезно применение статистических методов, что позволит судить об изменчивости (вариабельности) процессов и их результатов. Для наглядности полезно графическое представление результатов анализа со стороны руководства.

Кроме того, согласно п. 5.6.1 ИСО 9001:2000, «высшее руководство должно анализировать через запланированные интервалы времени СМК организации с целью обеспечения ее постоянной пригодности, достаточности и результативности». Нередко организациями определяется интервал, равный году или шести месяцам, — типичный формализм! Реальный интервал времени в этом случае — квартал.

Отсутствие реального анализа СМК со стороны руководства или формальный анализ приводят к отсутствию мер по улучшению системы, не выделению необходимых ресурсов на ее функционирование и совершенствование.

6. Формальное внедрение процессного подхода — этого объективно сложного для внедрения принципа, требования к которому изложены в п. 4.1 ИСО 9001:2000 достаточно лаконично.

Реальные взаимосвязи различных видов деятельности в организациях, которые налаживают сеть процессов, как правило, довольно сложны. ИСО 9001:2000 не содержит формальной классификации процессов, причем в известной мере организация свободна в выборе процессов и может давать описания и включать в СМК только те процессы, которые добавляют ценность.

Но в некоторых случаях этого может оказаться недостаточно для функционирования организации. Опускаются многие важные характеристики процессов: не нормируются требования к входу и выходу каждого процесса (качество, затраты, сроки поставки и др.), не устанавливаются требования к оборудованию, персоналу, документации, сырью, диспетчированию производства и пр.

Не регламентируется технология менеджмента процессов, которая, как минимум, включает:

-

назначение руководителя («хозяина») процесса;

-

определение потребителя (потребителей) процесса;

-

определение критериев и показателей качества (результативности процесса);

-

определение требований к входным данным процесса (содержание, обеспечение ресурсами, закупки);

-

разработку блок-схемы (карты) процесса;

-

определение этапов процесса и их последовательности;

-

определение содержания записей по этапам процесса;

-

определение взаимосвязей с другими процессами;

-

определение порядка внесения изменений.

7. Не реализация (игнорирование) принципа постоянного улучшения. Хотя требования постоянного улучшения СМК содержатся во многих пунктах ИСО 9001:2000, в СМК организации они зачастую не планируются и, следовательно, не выполняются либо выполняются частично.

В стандарте содержатся требования к улучшению как продукции (услуг), так и процессов. Эти улучшения находятся в прямой зависимости от ожиданий потребителей. Поскольку потребности и ожидания потребителей со временем изменяются, организация должна постоянно реагировать на эти изменения и соответственно постоянно улучшать свою продукцию (услуги) и процессы. К процессам может применяться методология улучшения PDCA (цикл Демин-га — Шухарта).

Чтобы избежать в этой области деятельности формализма, необходимо очень взвешенно отнестись к планированию процессов, т.е. планировать то, что организация способна реально выполнить. Следующие этапы цикла — реализация запланированного, затем проверка того, как результаты соотносятся с планом, и, наконец, определение необходимых улучшений в перспективе.

8. Подмена корректирующих действий коррекциями. Эта ошибка достаточно типична для аудиторов по внутренним проверкам.

Коррекция — это действие, предпринятое для устранения обнаруженного несоответствия (например, переделка детали, устранение течи и пр.). Она необходима, но должна носить одноразовый характер, если СМК результативна.

Корректирующее действие предпринимается для устранения причины обнаруженного несоответствия или другой нежелательной ситуации, что «работает» на результативность СМК (например, ремонт или замена оборудования, корректировка нарушения технологии производства и пр.). Корректирующее действие может осуществляться в сочетании с коррекцией.

Если после устранения какое-либо несоответствие повторяется, — значит, его причина не была вскрыта, т.е. корректирующее действие было подменено коррекцией.

Причина 5. Фиктивное «внедрение» СМК

Желание руководства организаций в кратчайшие сроки и любым способом получить сертификат приводит к использованию весьма разнообразного набора средств.

-

Разработка СМК полностью поручается консультантам («под ключ»). При таком подходе персонал организации, как правило, имеет весьма приблизительное представление о СМК, а на некоторых уровнях — вообще его не имеет.

Консультанты полезны только для выполнения отдельных видов работ совместно с персоналом организации. -

К сожалению, имеет место фиктивное внедрение СМК. Наиболее распространенными являются такие способы «внедрения», как:

-

неоправданное сокращение сроков внедрения СМК без проведения предварительного аудита, анализа действующей системы управления организации и обучения персонала;

-

покупка готового пакета документов с частичной адаптацией его к деятельности организации, что никогда не дает эффекта;

-

оформление фиктивного внедрения СМК. По существу, заключается сделка (фактически происходит сговор) между организацией и органом по сертификации. В этом случае СМК либо нет, либо есть ее «следы», но имеется сертификат и налицо обман заинтересованных лиц.

Формальный подход к разработке и внедрению СМК приводит к ее практической неработоспособности и отсутствию какого-либо положительного эффекта от внедрения.

Причина 6. Нарушение процессов сертификации

Недостатки разработки и внедрения СМК в организациях могут усугубляться также недостатками процессов сертификации, связанными с различными причинами. Назовем некоторые из них:

-

нарушение правил функционирования органов по сертификации, установленных ИСО/МЭК 62 и руководящими указаниями по их применению;

-

недостаточная компетентность аудиторов;

-

недостаточная суммарная компетентность комиссии по сертификации, что может быть связано с отсутствием в ней аудитора (эксперта) или технического эксперта со специализацией в области экономической деятельности сертифицируемой организации;

-

умышленные или пристрастные действия аудиторов (экспертов) как следствие несоответствия их личных качеств требованиям ИСО 19011:2002 (ГОСТ Р ИСО 19011-2003);

-

неэффективная технология проведения аудита «на месте»;

-

слабый контроль органов по сертификации аккредитующими организациями;

-

отсутствие национальной системы аккредитации и др.

Причина 7. Невыполнение организацией в полном объеме требования ИСО 9001:2000 по обеспечению удовлетворенности потребителей и отсутствие ориентации органов по сертификации на проверку этого требования

Одним из фундаментальных требований ИСО 9001:2000 является обеспечение удовлетворенности потребителей. Производители продукции или услуг должны понимать, что качество одной и той же продукции (услуги) не всегда означает одно и то же для производителя и потребителя. Например, хозяин одной косметической фабрики сказал: «Мы производим кремы, пудру, помаду и пр., а продаем — надежду». То же можно сказать и про услуги, например медицинские, туристические и др.

Какой инструмент для оценки удовлетворенности потребителей при аудите есть в ИСО 9001:2000?

В п. 7.2.2 «Анализ требований, относящихся к продукции» установлено, что организация должна анализировать требования, относящиеся к продукции. Этот анализ должен проводиться до принятия организацией обязательства поставлять продукцию потребителю (например, участия в тендерах, принятие контрактов или заказов, принятие изменений к контрактам или заказам) и обеспечивать:

а) определение требований к продукции;

б) согласование требований контракта или заказа, отличающихся от ранее сформулированных;

в) способность организации выполнять определенные требования;

г) способность организации реагировать на требования контрактов (заказов), отличающихся от ранее сформулированных (когда потребитель меняет условия).

Организация не должна заключать контракт, если не уверена в способности обеспечить его выполнение.

Из изложенного следует, что для проверки удовлетворенности качеством продукции или услуг необходимо проведение анализа контрактов.

Чаще всего эти очевидные действия органами по сертификации не выполняются в полном объеме, технология проведения таких проверок, насколько нам известно, не описана.

Суть упомянутой технологии заключается в том, что проверку удовлетворенности потребителей следует начинать с отделов-держателей контрактов (отделы продаж, сбыта, внешнеэкономических связей и т.д.):

-

проверяют один завершенный и один текущий контракты или несколько контрактов, в зависимости от размера организации и характера ее деятельности;

-

проверяется вся технологическая цепочка выполнения контракта от момента получения заявки от потребителя до производства и поставки продукции (оказания услуги), монтажа и обслуживания (где они есть).

При работе организации «на склад», т.е. не по конкретному контракту, а по ТУ, определенным самой организацией, или национальным стандартам, проверка должна осуществляться по той же схеме, но на соответствие ТУ или стандартам.

Таков далеко не полный перечень ошибок, которые допускаются организациями и органами по сертификации и снижают результативность СМК.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

Версан В.Г. Сильные и слабые стороны стандартов ИСО серии 9000 // Стандарты и качество. — 2001. — № 12. — С. 56-61.

-

Аронов И.З., Версан В.Г. О моделях систем управления // Стандарты и качество. — 2003. — № 2. — С.56-58.

-

Гончаров Э.Н. Как это делаем мы… // Стандарты и качество. — 2005. — № 2. — С. 78, 79.

-

Версан В.Г. Высшее руководство предприятий и стандарты ИСО серии 9000 версии 2000 года: суть конфликта и его последствия // Сертификация. — 2005. — № 1. — С. 2-5.

-

Аудиты по ИСО 9001:2000 // ИСО 9000+ ИСО 14000+ / Приложение к журналу «Стандарты и качество». — 2005. — № 1. — С. 5.

Опубликовано в Стандарты и качество

Также на сайте:

«Старые» проблемы на новом витке отечественной истории: группы качества

Снова об эффективности СМК

1) Определенных типовых бланков и графиков нет и быть не может. Правила придумываются самолично, прописываются в СМК. Вот если Вы сами для себя придумаете типовую форму — то будет на вашем предприятии типовая форма. Извне не возьмете.

2) По порядку проведения анализа по тексту ГОСТ.

«в соответствии с предварительно установленным графиком и процедурой» — у вас должно в СМК быть прописано, как часто, когда и каким образом вы анализируете смк. Это может быть отдельная процедура, инструкция, например «Документированная процедура «Анализ со стороны руководства», м.б. раздел в РК).

«Высшее руководство» в ИЛ — нач.лаб. Есть мнение некоторых экспертов, что к анализу надо привлекать директора ООО если он не начлаб, т.к. в итоге денег на все дает он. Я это мнение разделяю, у меня анализ проводит начлаб+директор.

«Периодически проводить анализ» — в СМК задайте периодичность, классика — ежегодно в 1 квартале, и придерживайтесь заданной периодичности.

«Пригодность политики и процедур» — в ходе анализа должны оценить, надо ли менять политику в области качества, документы СМК (м.б. изменение законодательства и нд, планы на расширение/сокращение оа, много-много косяков в работе = смк фиговенькая и требует внимания, пересмотра, прочие причины необходимости изменения внутренних документов)

«Отчеты руководящих и контролирующих сотрудников» — для анализа вам надо как-то собрать информацию о работе лаборатории за истекший год, которую будете анализировать. О движении, учебе, экзаменовке, аттестации персонала, приобретении материальных ценностей, результатах проверок — внутренних (внутренние аудиты) и внешних (росаккредитация, инспекция труда, прокуратура и т.д.), работе с поставщиками — кто косячит, кто молодец, какие были проблемы (не забывайте о поставщиках услуг), кто много денег стал хотеть и надо менять, субподрядчиками, результатах кд и пд, мси, объем работы в количествах заявок, финансовые показатели работы, грядущие изменения в законах и нд и проч. Директор и начлаб конечно ребята мозговитые, но всего за год упомнить и знать не могут. Поэтому справку в произвольной (или закрепленной вами в смк) форме готовят отдел кадров, финансисты, менеджер по качеству, метролог, плановый отдел и т.д., может вообще у вас один чел за всех. Справки обычно в сравнении с прошлым периодом — для наглядности изменения ситуации (например, в поза том году уволилось 3 человек и доход был 10 млн руб, а в том году уволилось 30 чел и доход 1 млн руб, значит надо че-то срочно делать )

«Результаты последних внутренних проверок» — ответственный за проверки берет годовой график, пишет в отчете сколько было запланировано, сколько сделано, с какими результатами — где и сколько выявлено несоответствий. Может написать в чем причина, кто виноват и что делать. На его усмотрение (или ваше, если закрепите в СМК что ему писать)

«КД и ПД» — аналогично результатам ВА. Кто отвечает за них пишет — чего планировали, чего делали, достигли ли целей. Особенно меня радует обязательный у меня пункт — скока денег на это потратили. И когда потратили, например, 30 тыщ и манагер скромно приписывает, что «кд результативны не в полном объеме» — я точно знаю, что квартальной премии у ответственного за выбор и реализацию кд не будет

«оценки, проведенные сторонними органами» — кто вас проверял за год и каковы результаты — росаккредитация, ГИТ, прокуратура, и иже с ними.

«результаты мси» — чего запланировано, чего сделано, с кем договоры, какие результаты. В отчете ответственный может дать пожелания — с кем на следующий год поработать, по каким показателям/факторам.

«изменения объема и вида работ» — сравниваете показатели доходов/расходов, заказов в штуках (объем работ), вид работ — новые методы исследований, новые факторы, новые направления и т.д. Что произошло за тот год

«обратная связь с заказчиками» — заказчик внутренний, но согласно ГОСТ у вас должен быть механизм получения обратной связи. Как минимум журнал претензий. Как максимум — придумайте какую-нибудь анкету удовлетворенности. В конце концов так и пишите — на словах хвалят. Если проблемы с внутренним заказчиком имеете — фиксировать в журнале обязаны, отражаете все жалобы в справке для анализа. Кстати, а к внутреннему заказчику от его заказчиков жалоб на материалы, вами испытанные, не поступает?

«Претензии» — см. обратную связь

«Рекомендации по улучшению» — может подать любой работник. Плюс в ходе анализа сами соображайте исходя из общей информации, что и где можно улучшить, в этом и есть смысл анализа. Например, мой высококлассный инженер в поза-поза-поза том году на 1 заявку тратили 1 час 10 минут из-за медленно печатающего струйного принтера — протокол на 5 листах, на 1 заявку надо 5-7 протоколов. Заменили ему принтер на новый лазерный, скорость возросла до 35 минут, угрозы срыва заказа больше не возникало. Предложение поступило от него.

«Ресурсы и подготовка персонала» — сколько человек уволилось/устроилось/ушло в декрет, обеспечивают ли они производственные потребности, сколько выучилось, получило вышку, переквалифицировалось, повысило квалификацию, результаты аттестации на соответствие должности, как поживают стажеры и проч.

У меня все эти отчеты собирает менеджер по качеству, изучает, делает какие-то свои пометки, передает мне. С директором садимся, читаем, обсуждаем, делаем выводы. Смотрим, чего планировали в том году, решаем, достигли ли поставленных целей. Разрабатываются планы на будущее. Оформляется протоколом. По каждому пункту — изложение фактов (из отчеты), вывод. Под конец документа — согласованные мероприятия по улучшению, сроки, ответственные. На основе них менеджер по качеству при необходимости готовит План предупреждающих действий.

То что вы пишите «проверка статуса госта… заполняют ли журналы правильно…» — это проверяется в ходе ежегодных внутренних аудитов (проверок). Вот кто их проводит, вам к анализу отчет и подготовит, где напишет «проверяли процесс управления документацией, выявили 1 несоответствие, касающееся управления внешней документации — Петрова из первого отдела пользуется старым ГОСТом. По сему факту провели анализ, установили причину — специалист фонда НД уж месяц как забухал и актуальность документов не проверяет, везде бардак, Провели коррекцию — петровой дали новый документ, благо испытание она еще делать не начала, иначе б была несоответствующая работа со всеми вытекающими. Корректирующим действием выбрано уволить спец.фонда НД, ибо это шестой запой за полгода, а от нашей ИЛ жизни людей зависят.»

Еще Вы пишете «подготовка персонала — стабильно 1 раз в 5 лет». Если у вас написано так в СМК и никаких оговорок, пункту про обеспечение компетентности персонала и определения необходимости в подготовке вы заведомо несоответствуете. А если методику новую внедряете или прибор? А если движуха в кадрах и одного спеца надо обучить еще чему-то? Или он вроде умный-умный, а эксперимент при ПК завалил мама не горюй, хуже стажера… Но это лирика, это касается больше раздела (документа) СМК про управление персоналом. Для анализа со стороны руководства пишите — кого, где, когда проучили на курсах.

Не поняла вопроса «кто подписывается за руководство о качеству за разработку и утверждает»? Вы хотели спросить: 1) Кто утверждает отчет об анализе со стороны руководства? — Кто его составлял (высшее руководство ИЛ — нач.лаб, если пропишете у себя в правилах что это еще и директор — будет и он). Гл.технолог, гл.инженер, нач.производства — руководящие и контролирующие сотрудники — с них отчеты (справки, служебки, как назовете) высшему руководству, чтоб те проанализировали смк.

2) Кто подписывает, разрабатывает, утверждает «Руководство по качеству» (как документ СМК)? Как напишете в документах СМК. Разрабатывают, как правило, менеджер по качеству + ответственный за процесс. Утверждает нач.лаб

Показать скрытое содержание

Немного плагиата, да простит автор.

Отчет включает в себя:

1) Статус действий предыдущих анализов со стороны руководства (9.3.2.a):

- количество выполненных / невыполненных (с указанием причин невыполнения) действий.

2) Изменения внешних и внутренних проблем, имеющих отношение к СМБПП, включая изменения в организации и ее контексте (9.3.2. b):

- законодательство и изменения в нем (в т.ч. и внутреннее);

- изменения конъюнктуры рынка (положительные и отрицательные);

- изменения рынка.

3) Информация о производительности и эффективности СМБПП, включая тенденции:

— результата (-ов) мероприятий по обновлению системы:

- предложения по усовершенствованию СМБПП;

- количество обученного персонала по каждой из разработанных программ;

- количество новых видов продукции (с точки зрения безопасности пищевой продукции (БПП));

- перестройка производственных помещений;

- количество новых видов сырья (с точки зрения БПП);

- количество поломок и остановок оборудования.

— Результатов мониторинга и измерения;

— анализа результатов действий по верификации, связанных с ППУ и планом управления опасностью (см. 8.8.2):

- количество проверенной продукции, полуфабрикатов (проверяются на соответствие показателям качества в собственной лаборатории);

- количество проверенной продукции, полуфабрикатов (проверяются в независимой лаборатории);

- количество отклонений от норм.

— Результаты анализов по ППР;

— несоответствий и корректирующих действий:

- основные несоответствия, выявленные за отчетный период;

- выполнение коррекции и корректирующих действий по выявленным несоответствиям за отчетный период.

— Результатов аудита (внутреннего и внешнего);

— проверок (например, нормативных, со стороны клиентов:

- количество внутренних аудитов и проверенных подразделений;

- количество санитарных аудитов подразделений;

- основные замечания, выявленные в рамках внутреннего и санитарного аудитов;

- выполнение коррекции и корректирующих действий по результатам санитарного и внутреннего аудитов;

- количество внешних аудитов;

- основные несоответствия и контроль их устранения.

— Производительности внешних поставщиков.

Претензии по работе с поставщиками (сырье и материалы и услуги), все несоответствия

— обзора рисков и возможностей и эффективности мер, предпринятых для их решения (см. 6.1):

- актуализация анализа рисков по новому сырью / новой ГП / изменения в технологическом процессе;

- актуализация анализа рисков в связи с обновленными внешними данными.

— Степени выполнения задач СМБПП:

степень достижения поставленных задач – выполненных / невыполненных (с указанием причин невыполнения).

4) Достаточности ресурсов:

- предложения по усовершенствованию СМБПП.

5) Любой произошедшей чрезвычайной ситуации, случайности или изъятия / отзыва.

- количество и перечень произошедших чрезвычайных обстоятельств;

- мероприятия по корректировке процедуры «Действия персонала в случае аварийной ситуации»;

- тренировочный отзыв (количество и результаты);

- реальные отзывы (количество, результаты, последствия для потребителей).

6) Соответствующая информация, полученная посредством обмена с внешними организациями и внутри организации, включая запросы и жалобы от заинтересованных сторон:

- работа поставщиков сырья, вспомогательных материалов;

- работа поставщиков услуг;

- работа подрядных организаций;

- количество и анализ принятых жалоб и рекламаций (причины; понесенные затраты; принятые меры).

7) Возможности постоянного улучшения:

- итог по входным данным.

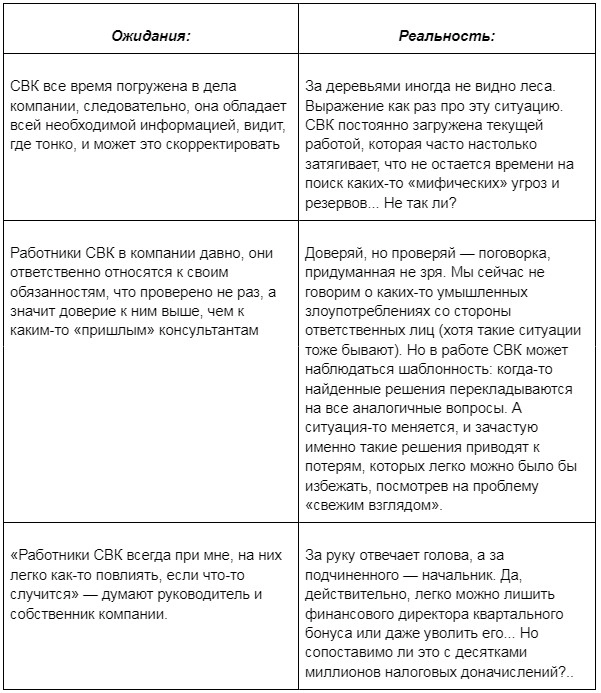

Система внутреннего контроля компании (СВК) состоит из системы внутреннего финансового контроля, системы внутреннего контроля бухгалтерского учета и др. подсистем. СВК помогает предупреждать хищения и отслеживать товарно-денежные потоки. Но зачастую СВК воспринимается как излишняя бюрократия и функционирует неэффективно. Разберемся как ее усилить.

Внутренний контроль — это процесс, который направлен на получение достаточной уверенности в том, что экономический субъект работает результативно и эффективно. СВК призвана на каждом участке, в каждом бизнес-процессе компании минимизировать риски путем выстраивания контрольной среды и адекватного реагирования на выявленные угрозы.

СВК работает эффективно, если собственник и/или руководство организации на любом этапе могут осуществлять контроль. И контроль этот должен быть оперативным. При этом не нужно полного погружения в каждый бизнес-процесс (иначе руководство просто «утонет» в деталях), нужна краткая аналитическая информация, позволяющая принимать решения для улучшения ситуации.

Какие недостатки СВК часто встречаются на практике?

1. Недостаточность контроля

Некоторые важные объекты контроля (их составляющие) не попадают «в поле зрения». Например, некоторые компании строго следят, чтобы не было недоплаты налогов, но совершенно не замечают их переплаты, а иногда сотрудники необдуманно принимают предложения налоговых органов и лишают компанию положенных ей средств.

Об ошибках и эффективных стратегиях при общении с налоговой >>

2. Нет четкого определения ответственных

Может получиться так, что ущерб есть, а виновных работников как бы нет. Что особенно опасно сегодня для руководителей и владельцев бизнеса, т.к. при определенных обстоятельствах им может быть предъявлено умышленное создание условий для ухода от налогов и другие нарушения, а это может повлечь уголовную ответственность. Кроме того, участились случаи привлечения руководителей и собственников компаний к субсидиарной ответственности по долгам компаний.

Подробнее о рисках субсидиарной ответственности руководителей >>

3. Нет стандартизированных процедур контроля

В итоге каждый контролирует, как и когда ему удобно. Так, например, распространенным нарушением является проведение формальной инвентаризации, что создает благодатную почву для хищений и злоупотреблений. Нередко в аудиторской практике встречаем ситуации, когда длительные периоды контроль может вообще отсутствовать.

О чем рассказал собственнику тайный аудит его компании >>

Рекомендации по усилению СВК

1. Сфокусировать контрольную деятельность

Определите четко объекты контроля, к которым должно быть пристальное внимание. Они индивидуальны для каждой организации и полезно не ограничиваться «стандартными» сферами (например, учет ТМЦ). Включите сюда все, что так или иначе влияет на эффективную деятельность организации. Например, это может быть контроль за соблюдением скидочной политики компании, оценка последствий предоставления скидок и т. д.

2. Детализировать контрольную деятельность

В отношении каждого объекта контроля полезно осветить 3 вопроса:

Как будет проходить контроль?

Например, какая методика будет использоваться, какие документы/действия будут проверяться, как часто и т. д.

Что является «границей нормы»?

Нарушения каких требований или отклонение от каких показателей станет тревожным сигналом.

Каким образом должны фиксироваться/устраняться нарушения?

Иными словами, какие действия должен совершить проверяющий, если заметит риск.

3. Персонифицировать контрольную деятельность

Исходя из предполагаемой методики контроля и борьбы с рисками/нарушениями нужно определить для каждого объекта контроля квалифицированных ответственных лиц.

Также важно избегать и другой крайности — «задвоение ответственности»: когда одна и та же контрольная функция по одному и тому же объекту закрепляется за разными работниками. Но важно заранее подумать, кто будет осуществлять контроль в случае временного отсутствия контролирующего лица (отпуск, например).

Также, полезно четко определить подотчетность лица, осуществляющего контроль. Кому и как этот работник будет докладывать о результатах контрольной деятельности?

Рекомендуем обратить особое внимание на документирование ключевых вопросов внутреннего контроля (кто, что, когда и как контролирует, какие действия совершает при обнаружении нарушений).Ответственные лица обязательно должны быть ознакомлены с соответствующими документами под роспись.

Пример 1.

Если в вашей компании множество договоров, множество контрагентов — очень полезно разработать инструкцию по работе с договорами.

В инструкции должен содержаться порядок согласования и подписания любого договора. Инструкция сократит возможность подделки договоров, включения неправомерных, кабальных условий и др. риски.

Также в этой инструкции можно предусматривать порядок оплаты: каким образом оплачивается счет по договору, каким образом списываются денежные средства (порядок согласования оплаты, например).

Пример 2.

Все организации, у которых имеется большой склад с товаром и присутствует большой товарооборот, просто обязаны иметь договоры о материальной ответственности.

Они могут быть заключены с каждым физическим лицом, могут быть коллективными: если склад очень большой и много кладовщиков и др. материально ответственных лиц.

В случае выявления какого-то ущерба, недостачи каждый работник склада понимает меру своей ответственности за товар.

Также обязателен регламент проведения инвентаризации. Инвентаризация должна проводиться чем чаще, тем лучше. Хотя бы раз в квартал. Инвентаризацию должны проводить не менее 3-х человек, назначенных приказом руководителя. Эти работники должны ответственно подходить к пересчету и составлению документов.

В регламенте нужно прописать не только порядок и сроки проведения инвентаризации, но и порядок утверждения ее результатов, каким образом они представляются руководству. Руководитель должен ознакомиться с тем, что выявлено по итогам инвентаризации — недостача или, наоборот, избыток, пересортица и т. д., и принять дальнейшие решения.

СВК и регламентирующие ее документы должны быть актуальны как в части организационных изменений (например, своевременная замена контролеров в случае их увольнения), так и в части обнаружения новых объектов контроля, возможностей для роста эффективности компании и т. д.

Наш многолетний опыт проверок показывает, что работы только СВК недостаточно: в 93 % случаев при комплексном аудите компаний обнаруживаются не выявленные риски и резервы, а в некоторых случаях и корпоративные мошенничества.

Почему даже хороший внутренний контроль не может решить всех проблем?

Мы рекомендуем держать СВК «в тонусе» путем периодических проверок внешних контролеров (речь, конечно, не о налоговой инспекции). Эти проверки не разрушат СВК и доверие к ней, они повысят качество ее работы. И только в такой ситуации возможно достижение синергетического эффекта, когда 1+1 = 11.

Узнать за минуту стоимость комплексного аудита >>

Ну а если вы заметили:

-

рост расходов при прежней выручке;

-

рост расходов на персонал при сокращении численности;

-

просроченную задолженность по выданным займам;

-

отсутствие четких критериев выбора поставщиков;

-

стопроцентную предоплату при закупках, если были иные условия с теми же поставщиками;

-

увеличение дебиторской задолженности при снижении выручки;

-

необоснованные скидки и отсрочки контрагентам;

-

иные действия и ситуации, которые идут «вразрез» с интересами компании,

советуем вам незамедлительно провести форензик и убедиться, что у указанных фактов все-таки есть какие-то объективные причины, либо выявить корпоративные мошенничества.

Итогом проверки является отчет с оценкой возможной величины ущерба, который может служить основанием для обращения в следственные органы и суды. Данные отчета позволяют принять необходимые управленческие решения для нивелирования рисков и потерь, а также для улучшения СВК.

Кейс

При оказании услуг форензика для крупного промышленного предприятия аудиторами «Правовест Аудит» выявлено совершение убыточных сделок, связанных с нецелевым использованием денежных средств.

По результатам проведенных процедур установлено, что в отдельные периоды Организация от исполнения некоторых договоров получила отрицательные финансовые результаты.

При анализе движения денежных средств Организации установлено, что в отдельных случаях при получении предоплаты от покупателя Организация направляла не все средства на закупку материала для исполнения заказа, частично денежные средства направлялись на погашение кредитных обязательств и на иные хозяйственные цели.

Нецелевое использование полученных авансов привело к завышению себестоимости реализованной продукции из-за роста цен на основной материал и, как следствие, привело к незапланированным убыткам.

Аудиторами рекомендовано проводить управленческое планирование, направленное на снижение производственных затрат, ужесточить контроль за использованием авансов.

Если собственник не может должным образом контролировать бизнес, то некоторые недобросовестные руководители могут воспользоваться этим, уводя выручку в свою фирму или создавая завышенные расходы, заключая ненужные договоры с самим собой (например, договоры займа под «нерыночные» проценты) или приобретая что-то у аффилированных лиц по завышенным ценам за «откаты». В нашей практике, к сожалению, нередко встречаются такие ситуации:

Неправомерные действия директора нанесли ущерб в размере 13 млн руб. >>

Раскрыта схема увода прибыли в размере 80 млн руб. >>

«Слабое звено» ценою в 500 млн руб. >>

Достоинства и недостатки анализа отклонений планирования и производства [c.702]

Когда фирма прибегает к внебалансовому финансированию, обычные показатели финансового положения, такие, например, как коэффициент «долг-собственный капитал» компании, преуменьшают действительный уровень ее финансовой зависимости. Некоторые отмечают, что аналитики не всегда обращают внимание на внебалансовые арендные обязательства (которые указываются в примечаниях) или на усиливающееся непостоянство прибылей, связанное с фиксированными арендными выплатами. Возможно, те, кто так считает, и правы, но мы бы не стали утверждать, что такие недостатки анализа широко распространены. [c.720]

Существенным недостатком анализа изменения затрат ручного и механизированного труда в строительстве зданий и сооружений различного назначения является применение только показателя фиксированного состава, т. е. данные единовременной переписи и анализа структуры затрат труда. Эти показатели не отражают ни фактической динамики, ни количества сэкономленного живого труда под влиянием научно-технического прогресса, совершенствования организации управления строительным производством и внедрения научной организации труда. При этом данные едино- временной переписи по числу рабочих ручного и механизированного труда переносят при анализе на все затраты труда. В результате получают искаженные показатели технической оснащенности живого труда, так как соотношение рабочих ручного и механизированного труда, полученное по переписи, на одно число месяца [c.185]

Недостатки. Анализ ломаной кривой был подвергнут критике по двум основным пунктам. Во-первых, анализ не объясняет, почему текущая цена была равна PQ вначале (рис. 26-2). Пожалуй, он только помогает объяснить, почему олигополисты неохотно отступают от существующей цены, которая приносит им удовлетворительную , или приемлемую , прибыль. Ломаная кривая спроса объясняет негибкость цены, но не саму цену. [c.576]

Безусловно, недостатком анализа денежных потоков по матричным балансам является то, что они не отражают обороты денеж- [c.69]

Денежный поток и его состав. Прямой и косвенный методы расчета денежных потоков основные различия, достоинства и недостатки. Анализ денежных потоков как инструмент управления поступлений и оттока денежных средств предприятия с целью своевременного выявления их излишка или недостатка и определения возможных источников покрытия дефицита». [c.170]

Будучи наипростейшим, метод анализа оказывается и наименее удовлетворительным. Это метод эмпиризма. Неправильно проведенный анализ может превратить конкретное в абстрактное, умертвить живое. Недостатки анализа в образовании понятий в какой-то мере снимаются синтезом. Однако ни анализ, ни синтез не раскрывают внутренние противоречия предмета и, следовательно, не отражают самодвижения, развития анализируемого объекта. Поэтому этот метафизический метод не в состоянии указать путь к нахождению начала исследования. [c.46]

Предложения по первому направлению совершенствования организационной структуры бухгалтерского учета разрабатываются по результатам анализа существующей организации бухгалтерского учета на предприятии и выявления присущих ей недостатков. Анализ выполняется посредством сопоставления характеристик существующей организации бухгалтерского учета с соответствующими нормативными требованиями по правильной и рациональной его организации. Такие требования установлены действующими общеотраслевыми и отраслевыми руководящими документами. [c.166]

Недостатки анализа чувствительности [c.446]

Существенно различаясь между собой, они не исключают, а взаимно дополняют друг друга, позволяя компенсировать имеющиеся недостатки. Анализ документов используется главным образом при работе с вторичными данными. [c.16]

Каковы недостатки анализа финансового состояния на основе относительных показателей [c.279]

Недостатки анализа рабочей задачи/функции [c.103]

Периодический анализ системы качества на соответствие требованиям стандарта и принятой политики в области качества. Данные анализа регистрируются. Формируются указания по устранению обнаруженных недостатков. Анализ руководства основывается, в первую очередь, на данных внешнего и внутреннего аудита и служит самоконтролю. Анализ следует проводить руководству предприятия во главе с директором. [c.79]

Недостатки анализа на основе бухгалтерских коэффициентов обычно проистекают из допущений, которыми страдают общераспространенные принципы учета. В связи с этим мы настоятельно рекомендуем менеджерам и экспертам при вынесении того пли иного решения исходить из экономических понятий (концепции движения денежных средств). Пока же менеджеры и эксперты, имея дело с оценкой деятельности бизнеса, должны соблюдать большую осторожность да вынесении суждений. [c.165]

Основным недостатком анализа средств информации является то, что здесь измеряется лишь средство. Более полные системы оценки связей с общественностью теперь включают исследования соответствующей группы населения. Дополнительным плюсом использования исследований при их оценке является то, что они предоставляют диагностическую информацию, которую можно использовать для разработки последующих программ. [c.297]

При выполнении работ по конструированию новой машины проводится обоснование ее народнохозяйственной эффективности. В случае, когда новая конструкция машины значительно отличается от действующего образца, необходимо сопоставить преимущества и недостатки сравниваемых конструкций с учетом значимости каждого из признаков сравнения. Для этого проводится тщательный экономический анализ сравниваемых машин. Он заключается в оценке технологического уровня заменяемой машины, анализе ее использования, в оценке экономических результатов эксплуатации, сравнении полученных данных с запроектированными параметрами работы новой машины. [c.117]

Подготовительный этап—детальный анализ производственно-хозяйственной деятельности за предшествующий период — за пятилетие или за год. В результате анализа выявляются неиспользованные резервы, вскрываются недостатки в работе, выявляется передовой опыт и т. п. В ходе анализа пересматриваются действующие нормы и нормативы, устанавливаются новые, более передовые, прогрессивные нормы. Анализ позволяет определит ) достигнутый организационно-технический уровень производства. [c.87]

В разработке плана технического и организационного развития объединения участвуют все подразделения, общественные организации, широкие массы рабочих, ИТР и служащих. Для упорядочения всей работы по составлению этого плана по объединению создается под руководством главного инженера комиссия в составе руководителей производственных отделов, представителей общественных организаций, передовиков производства (рабочих, ИТР), рационализаторов. Комиссия намечает задачи, на решении которых следует сосредоточить главное внимание при составлении плана. С учетом этих задач и на базе анализа технического и организационного уровня производства, выявления узких мест и недостатков разрабатываются специальные тематические планы (темники), которые призваны направить внимание и творческую инициативу рационализаторов и изобретателей. Аналогичные цеховые комиссии, возглавляемые начальниками цехов, дополняют темники и широко их публикуют, организуют сбор и разработку предложений. [c.133]

В ходе контроля за работой кадров, проверки исполнения принятых решений осуществляется организаторская и политическая работа по обеспечению анализа опыта масс. При этом появляется возможность проверять правильность принятых решений, вносить в них нужные коррективы. Повседневный контроль дисциплинирует работников, повышает их ответственность за порученное дело, позволяет не только вскрыть, но и предупредить многие недостатки. Особая роль в этом [c.32]

Особенно тщательно анализируются показатели наличия и использования производственных мощностей, так как именно производственные мощности определяют возможности дальнейшего развития отрасли, увеличения выработки продукции. На основе анализа рассматриваются прогрессивные нормативы, выявляются диспропорции и недостатки, которые должны быть устранены в плановом периоде. [c.110]

Первый этап — анализ работы предприятия за предшествующий период и выявление передового опыта, неиспользованных резервов, недостатков производства, которые предстоит ликвидировать в плановом году. В результате анализа устанавливают все исходные нормы и нормативы. Так, для нефтеперерабатывающего предприятия это нормы суточной производительности, выхода продукции, расхода материально-технических средств и т. д. Определяют также комплекс мероприятий по повышению эффективности производства. [c.128]

В ходе анализа сопоставляют также показатели данной установки с аналогичными показателями, достигнутыми на других установках. Это позволяет выявить передовой опыт, вскрыть недостатки, наметить наиболее эффективные пути их устранения. [c.152]

Какими же конкретными приемами и методами контроля за выполнением планов пользуется руководство Четырьмя основными средствами контроля являются анализ возможностей сбыта, анализ доли рынка, анализ соотношения между затратами на маркетинг и сбытом и наблюдение за отношением клиентов. Если при использовании одного из этих средств выявляются недостатки в выполнении плана, тотчас принимают меры к исправлению положения. [c.595]

В заключение анализа должны быть разработаны меры, позволяющие устранить недостатки в работе и использовать выявленные резервы повышения производительности груда. [c.251]

Анализ перечисленных показателей позволяет выявить недостатки в использовании ([зонда материального поощрения и наметить пути их устранения в следующем плановом периоде. [c.276]

После анализа перечня руководство должно провести оценку сильных и слабых сторон организации. Для успешного планирования руководство должно иметь полное представление о внутренних потенциальных возможностях и недостатках организации, а также о существенных внешних проблемах. [c.273]

ФИНАНСЫ/БУХГАЛТЕРСКИЙ УЧЕТ. Анализ финансового состояния может принести пользу организации и содействовать повышению эффективности процесса стратегического планирования. Имеются многочисленные за и против проведения финансовой ревизии фирмы (кратко описаны в табл. 9.5.). Но в целом, преимущества постоянного контроля финансового положения, сил и возможностей организации значительно перевешивают недостатки и затруднения. [c.275]

Методы выбора стратегии на основе определения позиции фирмы/товара на рынке. Понятие стратегической матрицы как пространственной модели, система ее координат. Основные матрицы, их достоинства и недостатки. Портфолио-анализ. Проблема комплексной, многомерной характеристики факторов матрицы (стратегические индексы). Алгоритм матричного метода. [c.129]

Анализ введения в действие новой системы налогообложения на предприятиях нефтеперерабатывающей и нефтехимической промышленности позволил выявить ряд ее недостатков. [c.139]

Один из недостатков анализа чувствительности состоит в том, что он всегда дает несколько двусмысленные результаты. Например, каков точный смысл определений оптимистичный или пессимистичный Отдел маркетинга и производственный отдел могут интерпретировать эти термины по-разному. Десять лет спустя после осуществления сотен проектов, обернувшись назад, можно увидеть, что отдел маркетинга вдвое чаще давал пессимистичные прогнозы, чем производственный отдел но то, что вы обнаружите через 10 лет, сейчас вам не поможет. Один из выходов — просить оба отдела предоставлять полное описание вопросов, по которым возникают расхождения. Однако в представленных прогнозах совсем нелегко выделить субъективные суждения о конечном распределении вероятностей возможных результатов3. [c.236]

Осведомленность о ценах является несовершенным критерием их эластичности. Для более точного учета колебания цен нужны более сложные методы. Учет реакции покупателя на изменения цен может быть обеспечен путем анализа данных предыдущего периода методом регрессионного анализа или другим подобным ему методом. Как вариант, предприятие может провести на рынке эксперимент с различными ценами для того, чтобы иметь представление о том, какова эта чувствительность. Другой вариант — изучение предполагаемых ситуаций по покупке товаров на рынке или намерений к их покупке. Каждый из этих методов имеет свои недостатки. Анализ данных предыдущего периода даст широкое представление о факторах гибкости цен, но из-за существования большой взаимозависимости и быстрой устаре-ваемости информации полезность ее на уровне отдельного предприятия представляется в какой-то степени сомнительной. Экспериментирование с ценами является делом дорогостоящим как с точки зрения проведения самих исследований, так и из-за возможной в будущем потери покупателей и оптовых торговцев. [c.155]

Основным недостатком анализа чувствительности является то, что основывается на предположении о независимости одних параметров пр екта от других. Вместе с тем очевидно, что изменение одних параметр влечет за собой изменение других, например, уменьшение затрат мож вызвать снижение цен, увеличение спроса и объема реализации. Возмо ность моделирования взаимосвязи параметров проекта предоставлю метод Монте-Карло [c.200]

Состав групп качества обсуждается в ч рудовых коллективах, где создаются эти группы п утверждается совместным решением администрации предприятия и профсоюзного комитета На основе анализа п выявления недостатков по к а ч дукцип и выполнения работ группы качества вносит ния по повышению качества продукции, улучшению цин труда, производства и др. [c.107]

В современных работах по экологии вполне отчетливо просматриваются пласта конкретно-научный и философско-публицистический. Первый ос-на сциентистско-технологическом видении проблем, что отражается в с характерными названиями типа Экологическая, биофизиче-или Физико-химическая механика и защита биосферы . Второй -страдает недостатком углубленного научного и философского анализа проблемы, а также отсутствием единой концепции, раскрывающей принципиальные I, образующие связи экологии. [c.314]

Организационные усилия фирмы по реализации стратегических решений. Ключевые функции отдела стратегического развития. Моделирование стратегии — непрерывная циклическая деятельность. Окончательный и текущий анализ внешней среды организации. Стратегия организационных изменений. Стратегические преимущества и недостатки различных организационных структур управления. Приведение организационной структуры в соответствие со стратегией. Модель Бартна-Обела в оценке приемлемости организационных структур для реализации стратегии. Управление стратегическими изменениями. Внесение в стратегию необходимых изменений с акцентами на ключевые стратегические цели. Мотивация стратегических изменений. Бюджетирование стратегических изменений. Стратегическая рефлексия. Основные задачи стратегической рефлексии. Индивидуальное и групповое сопротивление изменением человеческий фактор, источники и сила сопротивления, управление сопротивлением. Сопротивление системы, его источники и методы борьбы с ним. Особенности применения метода управления сопротивлением (метода аккордеона ) при внедрении стратегических изменений. Преодоление сопротивления изменениям внутри фирмы. Мобилизация потенциала фирмы для осуществления стратегии. Изменения первого уровня. Изменения второго уровня. Модель стратегической готовности . Методы разморозки компаний. Использование информационных лидеров в качестве агентов изменений . Кросс-функциональные рабочие группы. Ротация ра- [c.392]

В монографии изложена теория горной ренты, охарактеризованы особенности результатов геологического и горного производства как специфических товаров. Дается методика геолого-экономической оценки месторождений как объектов конкурсного освоения, предлагаются и анализируются достоинства и недостатки различных схем конкурсного установления и форм взимания платежей за пользование недрами. Особое внимание уделено дискуссионным вопросам анализу фактора времени при оценке месторождений и влиянию степени раз-веданности и точности оценки запасов на их ценность. [c.2]

Для того чтобы достичь многого, мы должны не только действовать но и мечтать; не только планировать, но и верить. (Анатоль Франс)

Менеджмент качества для чайников. Отчет для анализа со стороны руководства, или ревю для аудитора.

Читатель нашего журнала – человек честный. Он много знает о нашем деле, знает, как к нему относятся руководители его предприятия и работники его отделов, цехов и служб. Он знает даже, почему его подразделение называется «Отдел стандартизации и управления качеством» и почему ему никак никого не удается убедить… ну, скажем, в некорректности такой вывески. Не хватает у него для этого эрудиции, не хватает! И из-за присущей ему самокритичности и правдивости (а они очень важны для менеджеров по управлению качеством!) он и считает себя в этом деле чайником.