26 июня 1921 г. – “О

введении первого государственного

промыслового налога”.

Определенный этап

налаживания финансовой системы наступил

после провозглашения НЭПа. Появились

иностранные концессии, разработана

система налогов, займов, кредитных

операций. Период НЭПа показал, что

нормальное налогообложение возможно

только при правовой обособленности

предприятий от государственного аппарата

управления. Финансовая система во время

НЭПа имела много специфических

особенностей, но тем не менее она

отталкивалась от налоговой системы

дореволюционной России как от исходного

пункта и воспроизводила ряд ее черт.

Однако складывающаяся система

налогообложения имела слабо налаженный

податной аппарат и характеризовалась

почти полным отсутствием данных для

определения финансового положения

различных категорий налогоплательщиков,

что предопределяло весьма примитивные

способы обложения. Были введены следующие

виды налогов:

Прямые налоги:

*сельскохозяйственный,

*промысловый,

*патентный сбор Плата

за патент зависела от разряда предприятия

и его местонахождения.

*уравнительный сбор.

*подоходно-имущественный,

*рентные налоги с

земель, изъятых из сельскохозяйственного

оборота,

*гербовый сбор,

*наследственные

пошлины.

От налогов наша страна

перешла к административным методам

изъятия прибыли предприятий и

перераспределения финансовых ресурсов

через бюджет страны.

1921-1923 гг. Преобладающее

значение получили косвенные налоги. В

1921-1923 гг. были введены акцизы на широкий

ряд товаров: соль, сахар, керосин, табачные

изделия, спички, текстиль, чай, кофе,

водку. Прямые налоги составляют основу

налоговой системы. Государственные

предприятия были свободны от

поимущественного обложения, но платили

подоходный налог в размере 8%. Основным

налогом, взимаемым с сельского населения,

являлся сельскохозяйственный налог.

Он заменил существовавший до весны 1923

г. продналог.

В начале 30-х годов вся

прибыль промышленных и торговых

предприятий, за исключением нормативных

отчислений на формирование фондов,

изымалась в доход государства. Таким

образом, доход государства формировался

не за счет налогов, а за счет прямых

изъятий валового национального продукта,

производимых на основе государственной

монополии.

В целом, это время

нельзя назвать стабильным в плане

налогообложения. Налоговое бремя

постоянно перекладывалось с одних слоев

населения на другие. Оно характеризуется

«метанием из стороны в сторону»,

неприятием международного опыта в

области налогообложения, и как следствие

в уменьшении доходов населения,

возникновении голода и других негативных

последствий, продиктованных подобным

налогообложением.

Все налоги этого

времени были очень трудно платить, что

в дельнейшем не могло способствовать

процветанию экономики. Поскольку налоги

было очень сложно считать, платить и

осуществлять сбор такого количества

налогов, то и экономическое процветание

«буксовало».

24. Общие налоговые теории.

Первая общая налоговая

теория – теория обмена. Она основывается

на возмездном характере налога. Смысл

этой теории: через налог граждане

покупают у государства услуги по охране

от нападения извне, поддержанию порядка

и т.д. В рамках этой теории исследовался

вопрос о выгоде сторон, и это близко к

современному суждению о налоге как о

цене за услуги государства. Обмен не

был эквивалентным, но взаимовыгодным

для обеих сторон: экономические агенты

получали выгоду в виде экономии на

издержках, связанных с защитой и охраной

их собственности, а государство получало

необходимые финансовые ресурсы для

своего существования.

Трактовка происхождения

государства и права как результата

свободного договора свободных индивидов

ведет происхождение от теории

«общественного договора» (социального

контракта). Эта концепция родилась в

эпоху религиозных войн, когда освященная

традициями феодальная регламентация

стала постепенно уступать место

сознательному регулированию гражданского

общества. Это было время обостренного

понимания справедливости, честность и

бизнес казались многим несовместимыми.

На первый план вышли проблемы развития

контрактной этики, культуры соблюдения

договоров. Происходит коренное

переосмысление прав и свобод, дарованных

каждому индивиду «от рождения».

Основоположниками теории общественного

договора были английские философы Томас

Гоббс (1588-1679) и Джон Локк (1632-1704), в трудах

которых мы находим обоснование понятия

частной собственности как необходимой

предпосылки гражданского общества и

договорную интерпретацию полномочий

государственной власти. Их теория

положила начало новому гражданскому

правосознанию и сделала возможной

постановку вопроса о взаимных

обязательствах государства и граждан.

В марксистской

экономической теории налогам не уделялось

практически никакого внимания. Считалось,

что посредством государственных налогов

капиталисты эксплуатируют крестьян, а

система налогов неизбежно ведет к

обнищанию мелкой земельной собственности.

Карл Маркс (1818-1883) сформулировал

экономический закон товарного

производства, регулирующий обмен товаров

в соответствии с количеством затраченного

на их производство общественно

необходимого труда (общественной

стоимостью). Он считал, что в ходе

производственного процесса капиталисты

получают за счет рабочих прибавочную

стоимость, оставляя им только необходимую

для существования заработную плату.

Представители

современных марксистских теорий, которые

практически всегда отвергают ортодоксальный

и официальный советский марксизм

(«сталинизм») 1930-1980-х, выступавший, как

правило, под наименованием

«марксизм-ленинизм», изучение сторон

рыночного хозяйства (с исходной задачей

его совершенствования) заменили на

познание закономерностей движения всей

социально-экономической системы. В

теоретической концепции был заложен

при этом параметр не экономического

эффекта, а, напротив, – социального

дисбаланса в распределении создаваемого

продукта.

Неоклассическая

теория господствовала до 1930-х годов,

когда лидерство в экономической науке

перехватили последователи английского

экономиста Джона Мейнарда Кейнса

(1883-1946) – представители кейнсианской

экономической теории. В течение примерно

40 лет неоклассика оставалась в оппозиции

основному течению экономической теории,

но затем идеи ограничения государственного

вмешательства снова стали завоевывать

популярность. Хотя и в начале XXI века

неоклассическая теория сохраняет статус

основного течения современной

экономической науки, однако уже в 1990-е

годы обозначился ее кризис. Многие

экономисты считают, что «второе

пришествие» неоклассики тоже приходит

к концу, и современная экономическая

теория стоит на пороге новой научной

революции.

Экономическая теория

предложения была сформулирована в конце

1970-х годов американскими учеными Г.

Стайном, А. Лэффером (род. 1940). Они

рассматривали налоги как фактор

экономического развития и регулирования.

Данная теория исходит из того, что

высокое налогообложение отрицательно

влияет на предпринимательскую и

инвестиционную активность, что в конечном

итоге приводит к уменьшению налоговых

платежей. Поэтому в сторонники данной

теории предлагали снизить налоговые

ставки и предоставить всевозможные

налоговые льготы корпорациям. Они

считали, что снижение налогового бремени

приводит к бурному экономическому

росту. Сторонники новой финансовой

стратегии считали, что предложение

должно опережать спрос, так как оно

меняется быстрее и имеет большее

значение, а одним из важнейших: факторов

стимулирования предложения служит

уменьшение налогов. С помощью налоговой

кривой профессор А. Лэффер пытался

доказать, что увеличение налогов в США

отрицательно воздействует на общественное

воспроизводство (производительность

труда, накопление, инвестиции).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Октябрьская революция внесла свои коррективы в налоговую политику советского государства и конкретно была сконцентрирована в направлении послаблений экономической базы буржуазии для того, чтобы с буржуазии взималась контрибуция. В этой связи принимались меры, которые были направлены на введение подоходного налога. При этом стоит обратить внимание, что в условиях Гражданской войны и натурализации народного хозяйства все без исключения хозяйства были освобождены от денежных налогов и взимались только в натуральной форме.

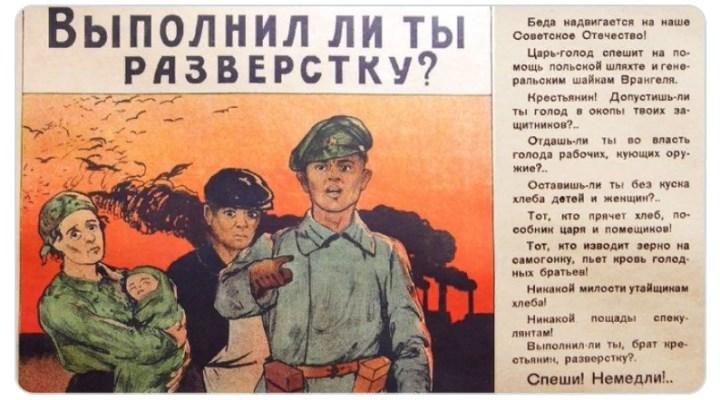

Натуральный налог был введён в октябре 1918 г. Исчисление данного налога зависело от ставки в пудах зерна, которая дифференцировалась в зависимости от величины посевного надела, количества членов семьи и количества голов скота.

Примечательно, что уже в 1919 г. этот налог заменили на продразвёрстку, которая представляла собой обязательную сдачу крестьянами сельскохозяйственной продукции государству. Необходимо сказать о том, что продразвёрстка основывалась на классовом принципе: максимальная норма – для кулацких хозяйств, минимальная норма – для бедняцких.

Новая экономическая политика и изменения государственной продовольственной политики в марте-апреле 1921 г. предполагала замену продразвёрстки продовольственного налога. Он взимается в размере меньше, чем продразвёрстка в виде конкретной доли произведённой в хозяйстве продукции принимая во внимание урожайность, количество членов семьи и количество голов скота. В мае 1923 г. его заменили на единый сельскохозяйственный налог, который до 1924 г. имел натуральную форму.

С целью обеспечения соответствия размеров налога доходности крестьянских хозяйств были повышены ставки и их прогрессия. Одновременно с этим учитывались размеры пашни, наличие площадей для сенокоса, количество скота, число едоков.

В 1926 г. налогооблагаемая база этого налога расширилась. Теперь помимо размера пашни, количества скота и сенокоса в её состав вошли мелкий скот, доходы от садоводства, табаководства, виноделия, пчеловодства и другие мелкие неземледельческие доходы.

В связи с этим был установлен необлагаемый минимум, который был придуман для оказания помощи бедняцким хозяйствам. В 1928 г. льготы по данному налогу были расширены коллективным хозяйствам, скидка с оклада налога была увеличена до 25-30%, необлагаемый минимум был повышен.

В городской местности в 1921 г. был введён промысловый налог. Данный налог был введён для ненационализированнных торговых и промышленных предприятий и личных промысловых занятий, которые каким-либо образом приносят доход. Данный налог состоял из патентного и уравнительного сборов. Взимание патентного сбора производилось по твёрдым ставкам уравнительного характера в размере 3% от суммы месячного оборота предприятия. Позднее промысловый налог распространился на государственные предприятия и были серьёзно увеличены его ставки. После ликвидации в 1930-х гг. предприятий и частной торговли, данный налог был отменён.

В ноябре 1922 г. был введён подоходно-поимущественный налог. Его взимание происходило с доходов физических лиц, частных акционерных обществ, в том числе с недвижимого имущества. Таким образом обуславливался неблагоприятный минимум. Ставки по налогу выстраивались в соответствии с прогрессивной ступенчатой шкалой. Данные ставки выступали в качестве индикаторов для определения количества квот, подлежащих взиманию.

При уровне дохода от 120 до 180 тыс. руб. количество квот было 1,5, от 180 до 240 тыс. руб. – три квоты. Величина квоты в рублях устанавливалась законом на каждые полгода.

Обложение налогом имущества происходило в соответствии с таким же принципом. Сперва обложение заработной платы рабочих и служащих не предусматривалось никакими нормами, и только в январе 1923 г. данный налог решили взимать с рабочих и служащих. Которые получали зарплату выше, чем уровень предельного разряда семнадцатиразрядной тарифной сетки.

В 1924 г. данный налог преобразовали в подоходный налог, который взимался по прогрессивным ставкам и дифференцировался по четырём группам плательщиков:

- Рабочие и служащие.

- Работники сфер искусства.

- Лица, которые занимаются частной практикой.

- Кустари и лица, которые имеют доходы от работы не по найму.

В 1926 г. в Положение о подоходном налоге были внесены существенные изменения. В этой связи вводилась единая система прогрессивного обложения для всех категорий налогоплательщиков и установлены три расписания ставок. В состав первого расписания вошли граждане, которые в качестве плательщиков располагали доходами от личного труда по найму. Второе расписание включало в себя граждан, которые получили доход от личного труда не по найму, а от кустарно-ремесленных промыслов, а также от сдачи в наём строений. В состав третьего расписания вошли граждане, которые получили нетрудовые доходы, в том числе частные юридические лица.

Чуть позднее подоходное обложение населения происходило на основе Указа Президиума Верховного Совета СССР от 30 апреля 1943 г. В соответствии с данным Указом все плательщик разбивались на несколько групп. Каждая группа имела свой порядок обложения, ставку налога, а также скидки и некоторые льготы.

Налог на сверхприбыль

Особого внимания заслуживает налог на сверхприбыль. Он был введён в 1925 г. Основная его цель заключалась в том, чтобы не только запретить частным предпринимателям превышать цены, которые установлены государственными расчётами, но и в итоге вытеснить частников из экономики страны. Особенность данного налога в его целевом характере.

Индустриализация страны требовала больших финансовых ресурсов, что стало причиной серьёзных изменений в налоговой политике и налоговой системе государства в налоговой реформе 1930-1932 гг. Основная цель данной реформы в том, чтобы обеспечить увеличивающиеся потребности государства в финансовых ресурсах. С этой целью применялись меры по устранению множественности и многозвенности налоговых платежей, реорганизации платежей в бюджет государственных предприятий.

В ходе реформы почти шестьдесят видов налогов объединили в два основных платежа. Государственные предприятия должны были вносить в бюджет отчисления от прибыли и налог с оборота, а кооперативные предприятия обязаны были уплачивать подоходный налог и налог с оборота.

Отчисления от прибыли поступали в бюджет в качестве конечного результата распределения прибыли государственных предприятий на их плановые мероприятия, иными словами, нераспределённый остаток прибыли попросту изымался в бюджет, он же и соответствовал уровню власти подчинённости предприятия.

Предприятия союзного подчинения вносили платежи в союзный бюджет, республиканского подчинения, соответственно, в республиканский и т.д. до районного уровня. Таким образом, можно говорить о том, что отчисления от прибыли стали важнейшим источников формирования собственных доходов всех звеньев в бюджетной системе, а также фактором, которым способен усилить интерес власти на всех уровнях в процессе развития подведомственных предприятий и финансовой эффективности их работы.

В соответствии с экономической реформой 1965 г. платежи из прибыли были определены четырёх видов.

Первый вид представляет собой отчисления от прибыли, которые вносились в бюджет предприятия, однако не были переведены на условия хозяйственного расчёта.

Второй вид представлен как плата за производственные основные фонды и нормируемые оборонные средства, иными словами, плата за фонды. Этот вид платежей вносили предприятия, которые были переведены на хозяйственный расчёт. Плата за фонды должна была внесена в соответствующий бюджет по нормам, которые в свою очередь выражались в процентах к средней стоимости производственных фондов. Стоимость этих фондов оценивается по балансовой стоимости. Нормы платы за фонды устанавливались на несколько лет.

Третий вид был представлен фиксированными платежами, которые вносили в бюджет предприятия, добывающие и перерабатывающие полезные ископаемые. Таким образом, для добывающих предприятий фиксированные платежи были установлены в твёрдой сумме, а для перерабатывающих либо в твёрдой, либо в процентах к стоимости реализованной продукции или к прибыли.

Четвёртый вид представлял собой свободный остаток прибыли. Его образование происходило после выплаты из прибыли первоочерёдных платежей, процентов за банковский кредит, сумм, направляемых на образование фондов экономического стимулирования предприятий, или иных затрат, которые так или иначе включались в планы предприятия.

Налог с оборота

Налог с оборота представил собой фиксированный налог государства. Его мобилизация в бюджет происходила под видом исчисления разницы между оптовой ценой промышленности и оптовой ценой предприятия на продукцию, которая подлежала обложению данным налогом, либо на основании ставок в рублях и копейках с единицы измерения продукции, или в процентах к выручке от реализации. Налог с оборота представлял собой достаточно важный инструмент государственного регулирования рентабельности продукции, предприятия. Также стоит отметить, что данный налог кроме всего прочего являлся основным источником регулирования территориальных бюджетов, в которые он поступал по ежегодным утверждённым нормам отчислений в территориальный бюджет от суммы налога мобилизуемой на территории административно-территориальной единицы.

Советская власть буквально в первые годы своего правления ввела различные косвенные налоги в налоговую систему страны с целью обеспечения доходов бюджета страны.

Во времена новой экономической политики были введены акцизы. Основное, что их отличало от дореволюционной системы – государственное регулирование розничных цен и обложение в большинстве своём товаров, которые не были в списке товаров первой необходимости и предметов роскоши. Акцизы в бюджет вносились предприятиями, что предоставляло возможность государству осуществлять межотраслевые и межтерриториальные перераспределения финансовых ресурсов.

Расширение государственного сектора негативно повлияло на роль акцизов в государственном секторе, а в 1930 г. их и вовсе отменили.

Помимо тех налогов, которые были перечислены выше, в налоговую систему СССР были включены различные сборы и пошлины.

Сборы и пошлины в СССР

Гербовый сбор ввели после принятия Декрета ВЦИК и СНК СССР от 16.02.1922 г. Его уплата происходила посредством покупки гербовых марок и их наклейки на регистрируемые государственными органами документы или покупки гербовой бумаги, на которой излагается текст документа. Важно отметить, что гербовый сбор мог уплачиваться даже наличными деньгами. К уплате гербового сбора не принуждались государственные предприятия, которые не платят промысловый налог, партийные, профсоюзные организации, а также научные и культурно-просветительские организации. Кроме того, освобождение от уплаты гербового налога получили лица, состоящие на социальном обеспечении и пр. Оплата гербового сбора производилась в твёрдых ставках с каждого вида документа, или в процентах к сумме сделки, которая указывалась в документе. В 1930 г. в связи с проведённой налоговой реформой гербовый сбор отменили, а точнее, заменили другими сборами и единой государственной пошлиной.

Октябрьская революция оказала некоторое воздействие на налоговую систему СССР. Пошлины после Октябрьской революции были отменены.

Кроме того, в 1920-е гг. отменили и некоторые сборы, носившие пошлинный характер. Таковыми стали судебные и нотариальные сборы, плата за регистрацию брака, выдачу паспортов, курортный сбор, пошлина с наследства, гербовый и пр.

На основе Указа Президиума Верховного Совета СССР от 29.06.1979 г. «О государственной пошлине» и постановлении Совета Министров СССР «О ставках государственной пошлины» взимание государственной пошлины осуществлялось в двух формах: простая и пропорциональная.

Взимание пошлины происходило с исковых заявлений, которые подавались в суды, в органы Государственного арбитража, за совершение нотариальных действий, за регистрацию актов гражданского состояния, за прописку граждан СССР, за выдачу регистрационных удостоверений на занятия кустарно-ремесленными промыслами, за выдачу разрешение на право охоты и т.д.

Уплата госпошлины производилась специальными пошлинными знаками, или наличными деньгами. Кроме того, уплатить государственную пошлину можно было посредством перечисления денег со счёта плательщика на счёт учреждения, которое совершило действие или выдавшее документ.

В налоговой системе СССР также использовались таможенные вывозные пошлины и транзитные пошлины.

Введение ввозных пошлин в СССР произошло в 1922 г. Ставки этих пошлин были установлены в процентах к цене ввозимого в страну товара. В СССР вывозные пошлины в основном применялись при вывозе по разрешению Министерства культуры СССР произведений искусства или антикварных ценностей. Уровень транзитных пошлин был сравнительно незначительным, в большей мере они могли покрыть издержки по контролю за провозом через страну зарубежных товаров.

Следует отметить, что налоговая система на протяжении шестидесяти лет в СССР практически не менялась, только во время Великой Отечественной войны в неё были включены военный налог, налог на одиноких и бездетных граждан СССР.

Военный налог ввели уже в 1942 г., его уплачивать обязаны были граждане старше 18 лет. Плательщики в данной группе были поделены на несколько подгрупп: рабочие, служащие, колхозники, граждане, которые имеют собственные источники доходов, граждане, которые не имеют собственных источников доходов. В каждой группе были установлены особые правила ставки налога. Этот налог отменили после окончания войны, а именно в 1946 г.

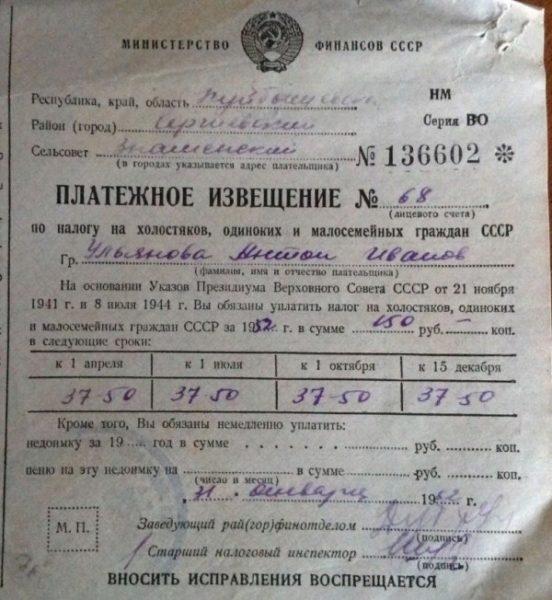

В 1941 г. ввели налог на холостяков, одиноких и бездетных граждан СССР. Его взимали с лиц, которые достигли двадцатилетнего возраста и при этом не имели детей. Освобождались от уплаты данного налога мужчины старше пятидесяти лет, а также женщины старше сорока пяти лет. Сумма этого налога исчислялась на основе заработной платы, если она составляла 91 рубль и выше, то граждане должны были уплатить 6% с заработной платы.

Состав и структура налоговой системы СССР

Подробно ознакомиться с составом и структурой налоговой системы в СССР, которая действовала в период с 1930 до 1980-х гг. можно с помощью таблицы ниже.

| Статья | 1933 | 1940 | 1950 | 1960 | 1970 | 1980 | 1989 |

| Доходы — всего | 4,6 | 18,0 | 12,3 | 77,1 | 302,7 | 101,0 | |

| В том числе: Налог с оборота | 2,7 | 10,1 | 23 | 31,3 | 10,1 | 1,1 | 111,1 |

| Платежи из прибыли | 0,3 | 2,2 | 1,0 | 18,6 | 54,2 | 89,8 | 115,5 |

| Подоходный налог с кооперации колхозов и предприятий общественных организации | 0,1 | 0,3 | 0,5 | 1,8 | 1,2 | 1,7 | 1,2 |

| Государственные налоги с населения | 0,3 | 0,9 | 3,6 | 5,6 | 12,7 | 24,5 | 41,7 |

Следующая таблица содержит данные о структуре основных доходов государственного бюджета СССР в 1933-1989 гг.

| Статья | 1933 | 1940 | 1950 | 1960 | 1970 | 1980 | 1989 |

| Доходы — всего | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| В том числе: Налог с оборота | 58,7 | 58,9 | 55,8 | 40,6 | 31,6 | 31,1 | 27,6 |

| Платежи из прибыли | 6,5 | 12,2 | 9,5 | 24,1 | 34,6 | 29,7 | 28,7 |

| Подоходный налог с кооперации колхозов и предприятий общественных организаций | 2,1 | 1,6 | 1,2 | 2,3 | 0,8 | 0,6 | 1,0 |

| Государстве иные налоги с населения | 6,5 | 5,0 | 8,5 | 7,3 | 8,1 | 8,1 | 10,4 |

После Октябрьской революции в стране кардинально изменилась ситуация в политическом и экономическом строе страны. Более того, потребовалось создание новой, более совершенной системы органов управления финансами. В ноябре 1917 г. из числа народных комиссаров Советского правительства был создан Народный комиссариат финансов. Он был сформирован из управления государственных доходов, основной задачей которого была работа по обеспечению доходами бюджетной системы страны. Внутри данного управления был создан отдел прямых налогов и пошлин, который впоследствии в 1920 г. преобразовали в Центральное налоговое управление.

В октябре 1918 г. в соответствии с декретом СПК были ликвидированы казённые палаты, на место которых пришли финансовые отделы губернских и уездных исполнительных комитетов советов депутатов. В их состав вошли следующие подотделы: прямых налогов, пошлин и косвенных налогов.

С переходом к новой экономической политике налоговая работа приобрела особо важное значение. Возросла роль налогового аппарата как в центральном управлении, так и на местном уровне. Важность процесса мобилизации всех ресурсов страны с целью восстановления промышленности и сельского хозяйства, а также для осуществления социально-культурных мероприятий, заставила на первое место выдвинуть финансовую и экономическую работу. С целью укрепления финансового аппарата и усиления финансовой работы на этот участок направились самые проверенные и квалифицированные кадры, кроме того, параллельно происходило организованное укрепление финансовой системы. Все местные органы стали подчиняться Наркомам финансов. Централизация всего финансового дела в стране в который раз подчеркнула ответственную роль финансов.

Надо отметить, что с одной стороны, финансовые органы обязаны мобилизовать средства на развитие народного хозяйства и финансирование социально-культурных мероприятий, но при этом с другой стороны, они должны выполнять задачи, связанные с ограничениями развития частнокапиталистического элемента.

К такому элементу как раз-таки относится налоговая система со всеми своими функциями.

Справедливо заметить, что существовавшая в те времена налоговая система была сконцентрирована на содействии развитию государственного и кооперативного секторов и ограничению частнокапиталистического элемента в экономике. Применимо к данной системе, надо сказать, что финансовый аппарат обеспечил посредством бюджета перераспределение национального дохода страны.

В последующий период времени на финансовые отделы территориальных органов власти, которые находились в двойном подчинении, были возложены следующие функции:

- Организация процесса составления и исполнения территориальных бюджетов.

- Мобилизация средств в союзный, республиканский и местный бюджеты.

- Анализ финансово-хозяйственной деятельности предприятия.

- Контроль за исполнением смет бюджетных учреждений.

- Обеспечение денежными средствами учреждений и предприятий местного подчинения.

- Постановка бухгалтерского учёта и отчётности на предприятиях и в учреждениях, подведомственных местным Советам.

В 1937 г. руководство страны приняло Положение о налоговых инспекторах и ревизорах, которое определило структуру налогового аппарата. Ключевым звеном его на местах была представлена налоговой инспекцией районного финансового отдела, которая состояла из старших и участковых инспекторов, а в сельских местностях – из налоговых агентов. Они были уполномочены обеспечивать полный учёт плательщиков, объектов обложения, размеров облагаемых платежей и т.п.

Важность местных финансовых отделов не было ограничено сугубо их ролью в мобилизации средств союзного, республиканского и местного бюджетов. Местные органы финансов представляли собой скорее общественную бухгалтерию, которая анализировала всю финансовую и хозяйственную деятельность многочисленных предприятий и организаций.

Ревизии и проверки, которые проводились на местных предприятиях и в учреждениях, были направлены в основном на выявления соответствий производственных и финансовых планов предприятий, денежных операций и расчётных счетов. Подобного рода ревизии обнажали причины отклонений от утверждающих заданий по производству продукции и её себестоимости, ассортименту и качеству. Кроме того, такие ревизии были необходимы для разработки планов мероприятий по устранению выявленных недостатков в работе предприятия или учреждения.

Местные финансовые органы при рассмотрении установленных предприятиями планов, анатомировали в них неучтённые запасы, достигали модификации плановых показателей, а также оказывали положительное воздействие на улучшение финансово-хозяйственной деятельности предприятий и организаций. Вместе с тем, перед ними ставились задачи по оказанию помощи планово-финансовым службам предприятий и организаций, а также деятельности, которая связана с расчётами бюджетов по всем видам платежей, налогов и сборов.

В первые годы советской власти в начале 20-х годов XX века после семи лет Первой мировой и гражданской войн положение России было катастрофическим. Она потеряла более четверти своего национального богатства. Не хватало даже самых необходимых продуктов питания.

По данным историков людские потери за эти годы от боевых действий, голода, болезней, от «белого» и «красного» террора составили порядка 19 миллионов человек. Кроме этого, не приняв новую власть, из страны эмигрировало около 2 миллионов человек, прежде всего почти все представители политической и финансово-экономической элиты дореволюционной России.

Огромное влияние на экономическое состояние страны оказывало так же то, что по условиям Брестского мира вплоть до осени 1918 года Россия осуществляла в Германию и Австро-Венгрию огромные поставки сырья и продовольствия. Также немаловажную роль сыграло и то, что отступая интервенты вывезли с собой пушнины, шерсти, леса, нефти, зерна, промышленного оборудования на многие миллионы золотых рублей.

Для выхода из создавшегося в стране после войн и революций бедственного положения необходимо было произвести кардинальные социально-экономические изменения. Было заявлено о введении новой политики – «военный коммунизм», который должен был поддержать экономику страны в этот сложный период и перенастроить ее [2].

«Военный коммунизм» (политика военного коммунизма) – название внутренней политики Советской России, проводимой во время Гражданской войны 1918-1921 годов. Суть военного коммунизма заключалась в том, чтобы подготовить страну к новому, коммунистическому обществу, на которое были ориентированы новые власти.

Причины и предпосылки перехода к НЭПу

С окончанием гражданской войны политика «военного коммунизма» зашла в тупик. Разруху преодолеть не удалось. В стране не существовало организованной налоговой, финансовой системы.

Произошло резкое падение производительности труда и реальной зарплаты рабочих (даже учитывая не только денежную ее часть, но и снабжение по твердым ценам и бесплатных выдач продовольственных и промышленных товаров).

Крестьянам предписывалось все излишки, а чаще всего и часть самого необходимого, сдавать государству без всякого эквивалента, так как промышленных товаров в стране почти не было. Продукты изымались принудительно.

Из-за этого в стране начались массовые выступления крестьян. От продразверстки крестьяне уклонялись путем сокрытия зерна, перевода зерна в самогон и другими способами. У них не было стимулов сохранять производство на имеющемся уровне, тем более расширять его. Недостаток тяги, рабочей силы, изношенность инвентаря приводили к значительному сокращению производства. Абсолютное количество сельского населения в стране с 1913 по 1920 г. почти не изменилось, но процент трудоспособных в связи с мобилизациями и результатами войн заметно понизился с 45 % до 36 %. Площадь обрабатываемой пахотной земли сократилась за годы Первой мировой войны (1913-1917г.г.) на 7 %, а за годы гражданской войны (1917-1920г.г.) – более чем на 20 % [1].

Производственные предприятия ограничивались лишь собственными потребностями, стремлением обеспечить себя всем необходимым.

Необходимо было в первую очередь экономически заинтересовать крестьянство в восстановлении хозяйства и расширении производства. Для этого было нужно ограничить его обязательства государству определенными рамками и предоставить право свободно распоряжаться остальной продукцией.

Для осуществления этого плана была необходима свобода оборота продукции и торговли. Эти цели преследовала резолюция Х съезда РКП(б) состоявшегося 8-16 марта 1921г. и Декрет ВЦИК от 21 марта 1921 г. «О замене продовольственной и сырьевой разверстки натуральным налогом» [4]. Он ограничивал натуральные обязательства крестьянства строго установленными нормами и допускал реализацию сельскохозяйственных излишков в порядке товарообмена на местных рынках. Это позволяло возобновить местный оборот и продуктообмен, а также в небольшом объеме частную торговлю. В дальнейшем очень быстро возникла необходимость в восстановлении полной свободы товарооборота по всей территории страны, причем не в виде натурального продуктообмена, а в виде денежной торговли. В течение 1921 года стихийно ломались и отменялись законом препятствия и ограничения для развития торговли. Торговля разворачивалась все шире, являясь в этот период основным рычагом восстановления народного хозяйства. Позже государство из-за ограниченности средств отказалось от непосредственного управления мелкими и частично средними промышленными предприятиями. Они передавались в ведение местных органов или сдавались в аренду частным лицам. Небольшая часть предприятий была сдана иностранному капиталу в форме концессий. Государственный сектор составили крупные и средние предприятия, образовавшие ядро социалистической промышленности. Наряду с этим государство отказалось от централизованного снабжения и сбыта продукции, предоставив предприятиям право прибегать к услугам рынка для закупки необходимых материалов и для реализации продукции. В деятельность предприятий стали активно внедряться начала хозрасчета. Народное хозяйство из строго регламентировавшегося хозяйства натурального типа периода «военного коммунизма» постепенно переходило на путь товарно-денежной экономики. В нем наряду со значительным сектором госпредприятий появились и предприятия частнокапиталистического и госкапиталистического типа.

Декрет о продналоге был началом ликвидации методов хозяйствования «военного коммунизма» и поворотным пунктом к новой экономической политике.

Однако переход к НЭПу не рассматривался как восстановление капитализма. Полагалось, что, укрепившись на основных позициях, Советское государство в дальнейшем сможет расширить социалистический сектор, вытеснив капиталистические элементы. Важным моментом в переходе от прямого продуктообмена к денежному хозяйству был декрет от 5 августа 1921 г. о восстановлении обязательного взимания платы за товары, отпускаемые государственными органами частным лицам и организациям, в т.ч. кооперативным. Впервые стали формироваться оптовые цены, которые до этого отсутствовали из-за планового снабжения предприятий.

Сущность НЭПа и его основные составляющие

Сущность новой экономической политики заключалась во введении рыночных отношений, различных форм собственности и экономических методов управления народным хозяйством.

Главная политическая ее цель состояла в снятии напряжённости в обществе и укреплении социальной базы советской власти в виде союза рабочих и крестьян.

Экономическая цель – предотвратить дальнейшее усугубление хозяйственной разрухи, найти пути выхода из кризиса и восстановить экономику страны.

Социальная цель – обеспечить благоприятные условия для построения социалистического общества, не дожидаясь мировой революции. Помимо этого новая экономическая политика могла помочь восстановить внешнеполитические связи и преодолеть международную изоляцию Советской России.

Декретом ВЦИК от 21 марта 1921 г. «О замене продовольственной и сырьевой разверстки натуральным налогом», в частности, предусматривалось следующее:

- В целях обеспечения ведения хозяйства на основе более свободного распоряжения крестьянами продуктами своего труда и своими хозяйственными средствами, для укрепления крестьянского хозяйства и повышения его производительности, а также в целях точного установления государственных обязательств земледельцев, развёрстка как способ государственных заготовок продовольствия, сырья и фуража, заменялась натуральным налогом.

- Натуральный налог должен быть меньше налагавшегося до сих пор путём развёрстки. Сумма налога должна исчисляться так, чтобы можно было покрыть необходимы потребности армии, городских рабочих и неземледельческого населения страны.

- Налог взимается в виде долевого или процентного отчисления от произведённых в том или ином хозяйстве продуктов, с учётом урожая, числа членов семьи и наличия скота.

- Налог должен быть прогрессивным. Для хозяйств середняков, малоимущих крестьян и городских рабочих процент отчисления должен быть пониженным, а хозяйства беднейших крестьян могут быть освобождены от некоторых, а в исключительных случаях, и от всех видов натурального налога.

- Ответственность за выполнение налога возлагается на каждого отдельного хозяина. Круговая ответственность отменяется.

- Все запасы продовольствия, сырья и фуража, оставшиеся у крестьян после выполнения ими натурального налога, находятся в полном их распоряжении и могут быть использованы для повышения своего благосостояния своей семь путём обмена на товары и продукты фабрично-заводской и кустарной промышленности и сельскохозяйственного производства.

- Для тех земледельцев, которые излишки пожелают сдать государству, в обмен предоставляются предметы широкого потребления и сельскохозяйственного инвентаря, для чего должен быть создан их постоянный запас.

- Снабжение беднейшего сельского населения производится в государственном порядке по особым правилам [4].

В 1923-1924 гг. было разрешено вносить продналог продуктами и деньгами. Легализация рыночных отношений влекла за собой перестройку всего хозяйственного механизма. Был значительно облегчён наём рабочей силы в деревне, разрешена аренда земли. Однако налоговая политика (чем больше хозяйство, тем выше налог) приводило к дроблению хозяйств. Зажиточные крестьяне дробили хозяйства, для ухода от высоких налогов.

Эти изменения стимулировали развитие сельскохозяйственного производства и способствовали восстановлению аграрного сектора экономики страны и к 1925 г. уровень сельскохозяйственного производства практически достиг довоенных показателей.

Процессы введения новой экономической политики происходили не только на селе, но и в других отраслях экономики страны.

Как наиболее важные можно отметить следующие:

- Денационализация мелкой и средней промышленности (передача предприятий из государственной собственности в частную аренду). Допускалась, хоть и ограниченная, свобода частного капитала в промышленности и торговле. Разрешалось использовать труд наёмных рабочих, создавать частные предприятия. На государственном снабжении оставлялись металлургия, топливно-энергетический комплекс и частично транспорт.

- Оплата труда осуществлялась на основе новой поощрительной тарифной политики, учитывающей квалификацию рабочего, качество и количество производимых им продуктов, в отличии, от характерной для периода Гражданской войны, уравниловки.

- Отмена карточной системы распределения продовольствия и товаров. «Пайковая» система зарплаты заменялась денежной формой оплаты. Отменялись всеобщая трудовая повинность и трудовые мобилизации.

- Восстановление старых и организация новых крупных ярмарок: Нижегородской, Бакинской, Киевской и др. Открытие торговых бирж.

- Проведение в течение 1921-24 гг. финансовой реформы, в результате чего была создана новая банковская система: Государственный банк, Торгово-промышленный банк, Банк для внешней торговли, сеть кооперативных и местных коммунальных банков. Введение прямых и косвенных налогов (промысловый, подоходный, сельскохозяйственный, акцизы на товары массового потребления, местные налоги), а также платы за оказание услуг (транспорт, связь, коммунальное хозяйство и др.).

- В 1921 г. была начата денежная реформа. В конце 1922 г. выпущена устойчивая валюта – советский червонец, который стал применяться для краткосрочного кредитования в промышленности и торговле. Червонец обеспечивался золотом и другими легко реализуемыми ценностями и товарами. Один червонец приравнивался к 10 дореволюционным золотым рублям, а на мировом рынке его стоимость доходила до 6 долларов США. В 1924 г. вместо них были выпущены медные и серебряные монеты, а также казначейские билеты. В результате этой реформы в стране удалось ликвидировать бюджетный дефицит.

Новая экономическая политика привела к оживлению экономики. Появившаяся у крестьян экономическая заинтересованность в производстве сельхозпродукции позволила быстро насытить рынок продовольствием и преодолеть последствия голодных лет «военного коммунизма».

Главной отличительной чертой НЭПа была двухсекторная экономика. Она включала в себя государственный и частный сектора, которые активно сотрудничали, дополняли друг друга.

В первый сектор входили монопольная государственная промышленность и торговля, система кредитования во главе с Государственным банком.

Ко второму сектору относились частное (кустарное, ремесленное) производство, частная торговля, коммерческие банки. Также широкое развитие получила кооперация – производственная, потребительская, торговая, сельскохозяйственная; было развито кооперативное кредитование сельского хозяйства.

Кооперативная, государственная и частная составляющие экономики одновременно и конкурировали, и сотрудничали между собой.

В сельском хозяйстве одновременно уживались социалистические элементы и аренда, наемный труд. Наряду с социалистическими элементами существовало мелкотоварное хозяйство и капиталистические отношения. В 1921-24 гг. в розничном обороте частный сектор занимал преобладающее положение, но в дальнейшем его стали постепенно вытеснять государственное и кооперативное производство и торговля. Все предприятия переходили на хозрасчет. С осени 1921-го года (в это время еще был период застоя государственной промышленности) происходило быстрое накопление частного капитала, т.к. первое время для него были хорошие условия кредитования, свобода от налогов. Активно развивались и частная торговля, и частная промышленность, кустарное производство. Продукция частной промышленности была гораздо дешевле и доступнее, чем государственная. Для кустарей не было расширенного кредитования, как для государственной промышленности, и поэтому они не могли придерживать товары, а были вынуждены их быстро реализовывать. Поэтому их цены приспосабливались к рыночной конъюнктуре. В силу этого у частной промышленности был очень широкий рынок сбыта, особенно в деревне. По данным 1922 г., товарное потребление городского жителя было почти в 6 раз больше товарного потребления крестьянина: на душу городского потребителя приходилось 40 рублей, на душу деревенского – 7. Т.к. у крестьян была ничтожная покупательная способность, они не имели возможности покупать дорогие государственные промышленные товары. Поэтому в деревне было распространено домашнее ткачество, обувные ремесла, которые обеспечивали деревенское население товарами первой необходимости, удовлетворяли широкий спрос на товары народного потребления. Частная промышленность уменьшала безработицу, трудоустраивая рабочих, и увеличивала их квалификацию. Из государственных полуфабрикатов кустари изготовляли готовую продукцию, завершая производственный процесс. Таким образом, кустарное производство дополняло крупную промышленность. В городской жизни 1920-х годов происходит оживление и рост слоя мелких и средних предпринимателей, владельцев торговых заведений, мастерских, булочных, кафе, ресторанов и пр.

Получив от НЭПа экономическое облегчение, крестьянство также мало что приобрело в политической области. «Государство диктатуры пролетариата», провозгласив линию на союз с крестьянством, весьма своеобразно интерпретировало этот союз и не стремилось существенно расширить политические права деревенских жителей, снять, например, избирательные ограничения и неравенство прав на выборах в органы власти. Многочисленные обращения крестьян в адрес руководства, свидетельствуют об их недовольстве подобной политикой.

В результате новой экономической политики к 1926 г. по основным видам промышленной продукции был достигнут довоенный уровень.

Легкая промышленность развивалась быстрее, чем тяжелая, требовавшая значительных капиталовложений. Условия жизни городского и сельского населения несколько улучшились. Началась отмена карточной системы распределения продуктов питания. Таким образом, одна из задач НЭПа — преодоление разрухи – была решена [5].

Экономические кризисы в период НЭПа

Наиболее яркими негативными явлениями в экономике НЭПа были «кризис сбыта» и «ножницы» цен. «Кризис сбыта» появился в 1923 году (его максимум пришелся на последнюю декаду октября). Главной причиной «кризиса сбыта» была монополия государственной промышленности и торговли на производство и сбыт продукции. По всей стране наблюдалась нехватка одежды, обуви и других необходимых товаров. При общей нехватке товаров прилавки были перегружены дорогой продукцией.

В 1924 г. к «кризису сбыта» добавился «кризис цен». Крестьяне, собравшие хороший урожай, повсеместно отказывались отдавать хлеб государству по твердым ценам, решив продать его на рынке. Попытки заставить их сдавать хлеб по продналогу вызвали массовые восстания. Как результат в середине 20-х годов упал объем государственных заготовок хлеба и сырья, что значительно снизило возможности экспорта сельскохозяйственных продуктов и, следовательно, уменьшило валютные поступления, необходимые для покупки промышленного оборудования за границей.

Для выхода из кризиса правительство предприняло ряд административных мер. Было усилено централизованное руководство экономикой, ограничена самостоятельность предприятий, увеличены цены на промышленные товары, повышены налоги для частных предпринимателей и торговцев.

Эти действия явились началом свертывания НЭПа. Главной ошибкой, допущенной при ликвидации «кризиса сбыта», было то, что методом борьбы с кризисом стала не демонополизация государственной промышленности, а фиксация промышленных цен. Цены регулировались не рыночной конъюнктурой, а государством. В дальнейшем это привело к дефициту товаров, который просуществовал все советское время.

«Ножницы» цен – это расхождение между ценами на сельскохозяйственные и промышленные товары, значительное превышение общего уровня промышленных цен над уровнем сельскохозяйственных. «Ножницы» проявлялись во всех сферах торговли – в государственной, кооперативной и частной; в опте и рознице, в центре и на периферии. Они возникли в августе 1922 года, когда после большого урожая началось падение сельскохозяйственных цен. Наибольший раствор «ножниц» совпал по времени с максимумом кризиса сбыта, т.е. пришелся на октябрь 1923 года. Этот пик «ножниц» был вызван торговой депрессией, стремительным падением цен на хлеб и непомерным вздорожанием промышленных товаров.

«Кризис сбыта» и «ножницы» цен – явления взаимосвязанные. Их главной причиной была монополизация государственной промышленности. «Ножницы» цен были вызваны также диспропорцией продукта города и деревни, разными темпами восстановления сельского хозяйства и промышленности.

Причины свёртывания НЭПа

К концу 20-х годов руководством страны, в результате внутрипартийной борьбы, были приняты решения по свёртыванию новой экономической политики и переходу к политике индустриализации страны.

Основными причинами этих решений были следующие:

- изначально данная политика оценивалась руководством партии и страны как переходной этап от капитализма к социализму;

- возникновение в 1923 г. кризиса «ножниц цен», при котором цены на промышленные товары значительно превышали цены на сельскохозяйственную продукцию;

- хлебозаготовочные кризисы 1925 и 1927 гг., связанные с нежеланием крестьянства сдавать государству сельскохозяйственную продукцию по явно заниженным ценам;

- недостаточно быстрые темпы развития экономики;

- отсутствие реформ в политической сфере;

- рост безработицы, в результате чего распространение в обществе поведения, отклоняющегося от общепринятых норм – преступности, алкоголизма, наркомании и др.;

- начало нового социального расслоения в обществе;

- несовместимость НЭПа с жёсткими командно-административными методами управления экономикой.

Новая экономическая политика обеспечила стабилизацию и восстановление народного хозяйства страны. Однако вскоре после введения первые успехи сменились трудностями в её проведении.

Их возникновение объяснялось тремя причинами: дисбалансом промышленности и сельского хозяйства; целенаправленно классовой ориентацией внутренней политики правительства; усилением противоречий между многообразием социальных интересов разных слоев общества и авторитаризмом большевистского руководства. Факт создания Госплана и начала новой экономической политики в России выходит за пределы примитивной постановки вопроса о сочетании плана и рынка. Это демонстрирует попытку найти широкое, комплексное и масштабное решение задачи эффективного управления экономикой страны.

Таким образом, НЭП позволил за сравнительно короткий срок ликвидировать экономическую разруху в СССР, вызванную участием в Первой мировой и Гражданской войнах. Более того, политика НЭПа позволила ввести в массовое сознание крестьян идеи собственности и права, и это «был огромный шаг вперед».

Противоречия и проблемы, порождённые новой экономической политикой, подтолкнули руководство страны к началу системного переустройства всего народного хозяйства и переходу к командно-административным методам управления экономикой. Ключевое место в этом отводилось политике индустриализации.

Налоговая политика в СССР

Налоговая политика в СССР

На налогообложение в СССР определенное воздействие оказало налоговое устройство дореволюционной России. Среди прямых налогов выделялись промысловый налог, которым облагались торговые и промышленные предприятия, а также подоходно-имущественный налог. Налогообложение выполняло не столько фискальную, сколько политическую функцию. С его помощью советская власть старалась уничтожить потенциальных и реальных своих врагов.

После Октябрьской революции были введены единовременный сбор на обеспечение семей красноармейцев, который взимался с владельцев частных торговых предприятий, имеющих наемных работников, чрезвычайный десятимиллиардный революционный налог, которым облагались городская буржуазия и кулачество.

Теоретическое обоснование основы налоговой системы Советского государства были изложены в работе В.И.Ленина «О замене продразверстки продовольственным налогом».

Налоговое обложение в советской правовой доктрине рассматривалось прежде всего как выражение односторонней воли государства.

Учение о налогах, хоть оно и не имело достаточно глубокого теоретического обоснования, но тем не менее носило типичное для марксистской идеологии этатистское (государственническое) значение. Фундаментальной посылкой этого учения выступала идея приоритета государственных интересов над интересами личности и коллектива. Согласно этой идее государство, выступающее цементирующим началом политического и экономического единства, неизбежно вынуждено конфликтовать с подрывающими это единство явлениями низшего порядка.

С 30-х годов значение налогов резко уменьшается. Налогообложение было заменено административными методами изъятия прибыли предприятий, и тем не менее в начале 30-х годов была проведена налоговая реформа, в результате которой все налоговые платежи предприятий были сведены к двум основным платежам — налогу с оборота и отчислениям от прибыли. Были объединены некоторые налоги с населения, а значительное их число отменено.

С началом Великой Отечественной войны были введены военный налог и налог на холостяков, одиноких и малосемейных граждан.

Основным налоговым платежом того периода был налог с оборота, на долю которого приходилось более 40% доходов бюджета.

Н.С. Хрущев инициировал отмену в мае 1960 года налога с заработной платы рабочих и служащих. В третьей Программе КПСС предусматривалась полная отмена налоговых платежей с населения.

С середины 80-х годов в СССР произошла реанимация цивилизованного налогообложения. В 1990 году был принят Закон СССР «О налогах с предприятий, объединений и организаций» — первый унифицированный нормативный акт, регулировавший многие налоговые правоотношения в стране.

Распад СССР означал полную автономизацию финансовых систем бывших союзных республик, которые в кратчайшие сроки смогли создать национальные налоговые системы и соответствующее им законодательство.

Метки текущей записи:

власть, действие, закон, идея, норм, право, реформа

Больше из этой рубрики

- Самые крутые Хакеры

- Самый крутой киносайт : https://kino-24.su/

- Как ощущали себя участники современных экономик?

- Сила разоблачительного пафоса в руках режиссера

- Начальников тоже убили – как правительственных чиновников

Больше этого автора

- Независимая оценка и экспертиза автомобиля

- Функционирование рынков и естественный отбор

- Вакансии Тинькофф

- Строительство одноэтажного дома из бруса 9 на 9 метров: уют и простор в одном полуэтаже

- Mitsubishi Motors

На формирование принципов налогообложения во время Советского Союза влияла экономическая ситуация в стране. Многие сборы вводились по решению власти и были довольно странными – отчисления в бюджет за бездетность и садовые деревья у многих сегодня вызовут удивление. Но в основном платежи были схожими с современными: подоходный, транспортный, земельный, имущественный налоги – основные, которые выплачивали простые граждане. Большая налоговая нагрузка ложилась на жителей деревень – в разные годы с них взимались сборы по продразверстке и продналог, земельная рента, подворный и взнос со скота.

Октябрьская революция положила начало эпохе советской власти. Основной целью нового государства стало строительство бесклассового общества. Это явилось причиной глубокой трансформации налоговой политики. Одни обязательные платежи периодически сменялись другими. От того, какие налоги платили граждане в СССР в конкретный период, зависело текущее благосостояние народа в целом. Рассмотрим, действительно ли в советское время государство требовало от людей меньше, чем сейчас?

Содержание

- 1 Как менялось налогообложение

- 1.1 Военный коммунизм

- 1.2 НЭП

- 1.3 Довоенное время

- 1.4 Период ВОВ

- 1.5 До 1960 года

- 1.6 С 1960 до 1980 годы

- 1.7 С 1980 г. до распада СССР

- 2 Основные виды налогов

- 2.1 Подоходный

- 2.2 Сельскохозяйственный

- 2.3 На плодовые деревья

- 2.4 На бездетность

- 2.5 Транспортные отчисления

- 2.6 Земельная рента

- 2.7 Налогообложение недвижимости

- 3 На какие цели шли средства

- 4 Сегодня и вчера: сравнение

Как менялось налогообложение

Для создания более четкой картины следует разделить годы от Октябрьского переворота до 1991 г. на несколько обособленных периодов.

Военный коммунизм

В 1918–1922 гг. руководство советского государства проводило особую внутреннюю политику. В условиях гражданской войны управление экономикой страны было максимально централизовано. Власти сконцентрировали усилия на том, чтобы сократить материальную базу буржуазии.

Ярким явлением этапа стала продразверстка. Начало этому налогу было положено в период правления Николая II – в 1916 г. Временное правительство решило не отказываться от него. В результате продовольственная разверстка просуществовала до 1921 г.

Политика властей заключалась в заготовке сельскохозяйственной продукции (в основном зерна) за счет крестьян. В Российской империи скупалась определенная часть урожая. Теперь же жителей сел формально обязали сдавать только его излишки. Однако на деле все было далеко не так безобидно. Существовали специальные вооруженные продотряды, которые силой забирали у людей столько, сколько считали нужным. Это привело к масштабному голоду в деревне.

Вскоре была введена государственная монополия на хлеб. Власти установили нормы потребления для рабочих (1,5 пуда в месяц), иждивенцев (1,25 пуда) и даже для сельскохозяйственных животных.

НЭП

Новая экономическая политика была вынужденной мерой. Со временем стало понятно, что без возрождения рыночных отношений развитие экономики страны невозможно. Продовольственную разверстку упразднили, заменив ее натуральным продналогом. Его размер был в 1,5 раза ниже, что значительно облегчило жизнь крестьян.

Продналог исчисляли в процентах от произведенных продуктов по прогрессивной шкале. Кулацкая часть населения отдавала государству больше всех. Учитывали количество людей в семье и наличие в хозяйстве скота. Беднейших крестьян освобождали от продналога вовсе.

Справочно! За сезон 1920-1921 гг. по продразверстке государству было сдано 367 млн пудов зерна. В следующем году по продналогу власти установили верхнюю планку всего в 240 млн пудов.

Параллельно существовали:

- денежный подворный налог – взимали в сельской местности по ставкам, индивидуальным для каждой губернии;

- единовременный общегражданский взнос для трудоспособного населения – уплачивали по твердым ставкам (от 50 коп. до 1 руб. 50 коп.), и он зависел от доходов человека;

- трудгужналог – форма привлечения граждан к обязательным неоплачиваемым работам.

Довоенное время

Экономика молодого государства постепенно укреплялась. В результате власти решили отказаться от множественности обложения. В 1923 г. на смену сложной системы пришел единый сельскохозяйственный налог. С 1 января 1924 г. его начали уплачивать исключительно деньгами.

Объектами налогообложения были приусадебные участки и служебные наделы. Для единоличных хозяйств действовала удвоенная ставка. Чтобы поддержать население, руководство страны ввело широкую систему льгот.

Период ВОВ

Война потребовала мобилизации всех ресурсов. Для финансирования расходов на оборону пришлось привлечь не только государственные средства, но и деньги населения. 1 января 1942 г. для совершеннолетних граждан был введен военный налог. Он заменил надбавки к подоходному и сельскохозяйственному платежам. От обязательств были освобождены военнослужащие и члены их семей, а также пенсионеры.

Ставка дифференцировалась по категориям населения. Колхозникам приходилось платить 150-600 руб. в год, а тем, кто не имел самостоятельной прибыли, – 100 руб.

В 1941 г. появился налог на холостяков, одиноких и малосемейных граждан, который просуществовал вплоть до распада страны. Бездетные мужчины (20–50 лет) и женщины (20–45 лет) отчисляли государству 6% от заработка. Человек освобождался от платежа при доходе ниже 70 руб. в месяц.

До 1960 года

В январе 1946 г. отменили военный сбор. Были введены льготы для инвалидов ВОВ, демобилизованных солдат и офицеров, а также для бывших партизан.

Деревня по-прежнему служила основным источником натуральных ресурсов. Планы заготовок были напряженными. У колхозов отчуждалась большая часть урожая: в 1945 г. эта доля составляла 30,5%, а в 1950 г. – 50,7%. Люди были вынуждены отдавать зерно, выделенное им за трудодни, и даже часть продуктов, полученных при возделывании личных приусадебных участков. Впрочем, именно наличие собственной земли и помогало населению выживать.

С 1960 до 1980 годы

Началось глубокое хозяйственное реформирование. Характерной особенностью этого исторического периода стала попытка отказаться от налогообложения граждан. Идея нового экономического эксперимента принадлежала Никите Хрущеву. 7 мая 1960 г. Верховный Совет СССР принял соответствующее постановление. Документ подразумевал полную отмену сборов с вознаграждения за труд рабочих и служащих.

Скриншот статьи в газете «Комсомольская Правда»

Несмотря на то, что доля поступлений в казну от физических лиц составляла всего 8%, эта попытка не увенчалась успехом. Властям быстро стало понятно, что отмена налогообложения губительна для любого (даже социалистического) государства.

С 1980 г. до распада СССР

В 80-х годах прошлого столетия экономика нашей страны достигла пика своей стабильности. Уровень жизни населения СССР вышел на исторический максимум.

В 1986 г. граждане получили право на индивидуальную трудовую деятельность. Для этого требовалось оформить патент в исполкоме СНД или оформить регистрационное удостоверение, предварительно уплатив государственную пошлину. Лица, имеющие патент, освобождались от подоходного налога, но должны были делать специальные ежегодные взносы. Остальные же платили его по ставке, зависящей от размера прибыли.

После 1988 г. появилось множество новых норм, регулирующих взимание средств в большинстве экономических сфер. Позднее все они были обобщены и систематизированы в Законе СССР «О налогах с предприятий, объединений и организаций».

Нормативная база, касающаяся физических лиц, также претерпела ряд изменений. Для имеющих крестьянские хозяйства утвердили самостоятельные режимы налогообложения.

Вплоть до распада Союза граждане по собственному желанию принимали участие в мероприятиях по благоустройству и социально-культурному строительству. Человек мог помочь либо безвозмездным трудом, либо деньгами. Эта система самообложения также регулировалась государством, что как нельзя лучше характеризовало действовавший в стране административно-командный порядок.

Основные виды налогов

Интересно отследить, как менялись отдельные платежи с течением времени. Одни из них видоизменились, но сохранились при этом до наших дней, другие – навсегда остались в прошлом.

Подоходный

Впервые он был введен в России в 1812 г. С этого момента на протяжении почти двух веков шкала оставалась прогрессивной. Лишь в 2001 г. она стала «плоской». Во время существования СССР ставку изменяли много раз. При этом почти всегда действовал необлагаемый минимум.

В июне 1917 г. средняя заработная плата составляла 243,75 руб. в месяц. Взиманию налога не подлежал доход в сумме 1 000 руб. в год. Шкала ставки начиналась с 1,09% и заканчивалась значением, равным 30,1%. Последняя цифра действовала для тех, кто получал более 500 тыс. руб. в год. Платеж взимался со всех физических лиц.

Таблица 1. Налог с дохода граждан в 1917 г.

| Зарплата в год, руб. | Ставка, % | Максимальная сумма к оплате, руб. |

| 1 100 | 1,09 | 12 |

| 1 600 | 1,31 | 21 |

| 2 300 | 1,7 | 39 |

| 5 000 | 3 | 150 |

| 10 000 | 6 | 600 |

| 15 000 | 8 | 1 200 |

| 20 000 | 10 | 2 000 |

| 200 000 | 25 | 50 000 |

| 400 000 | 30 | 120 000 |

Источник: garant.ru

В 1922 г. размер минимума вырос до 120 тыс. руб. за 6 месяцев. Однако здесь следует иметь в виду гиперинфляцию, которая наблюдалась на фоне происходящего хаоса. Плательщиками подоходного налога в этот период стали граждане, проживающие в городах. Шкала начиналась со ставки 0,67%, максимальное же значение достигало 15%.

Чуть позже произошло оздоровление денежной системы: в результате деноминации ее удалось упорядочить. Средняя заработная плата к концу 1923 г. составляла 46 руб. Необлагаемый порог власти установили на уровне 75 руб./мес. Таким образом, налог взимался только с зажиточных граждан. Тем, чей заработок достигал начального порогового значения, приходилось отдавать в казну 0,6%. Максимальная ставка была равна 17,7%. Плательщиками были все, кто имел самостоятельный доход: служащие, рабочие, кустари, ремесленники и пр.

Пример. Рабочий, занятый на производстве и имеющий заработок в размере 100 руб., уплачивал налог по ставке 0,6%. Величина его подоходных отчислений в месяц составляла: (100 – 75) × 0,6% = 15 копеек. В 1923 г. на эти деньги можно было купить 120 г топленого масла или 400 г вареной колбасы.

В преддверии войны нижняя граница ставки впервые за долгое время превысила 1%. В 1940 г. она составляла 1,35%, а в 1943 г. – уже 2,5%. Минимум при этом оставался неизменным: он был равен 150 руб./мес.

В сентябре 1946 г. произошло резкое повышение этого показателя – со 150 до 260 руб. Увеличились зарплаты служащих и рабочих. С отменой военного налога доля всех поступлений в госбюджет от населения сократилась с 13,3 до 7,7%.

К 1960 г. средний заработок достиг 783 руб./мес., а минимум, необлагаемый налогом, – 500 руб. При этом ставки НДФЛ для тех, кто получал от 501 до 600 руб., снизили на 40%. В дальнейшем эта тенденция сохранилась: уменьшение происходило еще не один раз.

7 мая 1960г в СССР объявлено о введении 7-часового рабочего дня и постепенной отмене налога с зарплаты. pic.twitter.com/M5fJ1E7S3H

— Alexey Kuznetsov ☭ (@blacksmith1917) May 7, 2019

Через год была проведена денежная реформа. После деноминации средний заработок составил 81,3 руб., а необлагаемую сумму установили на уровне 60 руб., одновременно уменьшив ставку еще на 40%.

Значимые изменения произошли в 1984 г. Размер подоходного сбора стал фиксированным. Величина платежа варьировалась от 25 коп. (при доходе от 71 руб.) до 8,2 руб. (при заработке от 101 руб.). С суммы, превышающей 100 руб., дополнительно удерживали 13%. Такая система просуществовала до 1992 г., то есть до принятия нового налогового законодательства.

Пример. В 1984 г. рабочий с зарплатой 120 руб. платил: 8,2 + (120 – 100) × 13% = 10,8 руб. Это была стоимость 5 кг колбасы, 100 куриных яиц или 10,5 кг сахара.

Видно, что, несмотря на стремление к освобождению граждан от подоходного налога, СССР все-таки пришел к тому, что реальная доля отчуждаемых средств в итоге возросла.

Сельскохозяйственный

Этот платеж, наряду с подоходным налогом, в СССР был главнейшим источником средств, поступающих в бюджет от населения. Первоначально его исчисление осуществлялось в пудах ржи или пшеницы, то есть в весовой мере. При этом учитывались:

- площадь пашни и сенокоса;

- количество людей в хозяйстве;

- численность продуктивного и рабочего скота;

- урожайность текущего года.

При переходе к взиманию в денежной форме единицей обложения стала десятина пашни. Для сенокосных угодий и сельскохозяйственных животных ввели специальные коэффициенты для перевода значений. В каждой местности были индивидуальные тарифы (существовало около 40 таблиц для расчета).

В 1926 г. поземельный принцип обложения заменили подоходным. Для РСФСР налог считали из поступлений на каждого едока. Взимание благ с колхозов и индивидуальных хозяйств происходило по одному принципу. При этом владельцам личных участков полагалась «скидка» в размере 25%.

В начале 1930-х гг. среднестатистическое крестьянское подворье платило от 15 до 30 руб. в год. Перед началом ВОВ появилась прогрессивная шкала сельскохозяйственного сбора, причем ставки постоянно менялись в сторону увеличения. Размер платежа, как правило, составлял от 7 до 11% от вмененного дохода. Однако сама база рассчитывалась государством так, что в реальности эти цифры для некоторых оказывались запредельными.

Скриншот окладного листа

В 1941 г. ввели надбавку в размере 100%, впоследствии заменили военным налогом. В 1942 г. каждый член хозяйства платил на фронтовые нужды от 150 до 600 руб. в год. Причем государство само устанавливало объем продукции, получаемой с подворья, а также годовую доходность скота, не учитывая реальные обстоятельства. Многие сельчане считали это открытым грабежом.

Так, доходность 1 коровы оценивалась в 600 руб. в год. Часть молока и мяса крестьянин отдавал государству в натуральном виде, а часть – в виде госзакупок по заниженной стоимости. Кроме этого, за каждое животное он должен был выплатить 50-60 руб. в денежной форме. Надой мог сократиться или сойти на нет, например, из-за болезни коровы, но этот факт на взимаемую сумму никак не влиял.

Ощутимое снижение ставок сельхозналога произошло только после смерти И. Сталина. В 1965 г. размер платежей снизился на ⅔, по сравнению с уровнем 1952 г.

На плодовые деревья

В 1931 г. ввели налог на растения, которые росли в личных подсобных хозяйствах. Ставка зависела от площади посадок и вида плодоносящей культуры. Доходность 1 сотки оценивалась государством. В бюджет требовалось отчислять 11% от нормативной суммы. Так, при выращивании яблонь размер платежа составлял 12–14 руб. в год (в зависимости от климатической зоны).

В 1950-х гг. Никита Хрущев попытался увеличить ставки налога на культуры вдвое. Это привело к тому, что деревья начали массово вырубать.

На бездетность

Платеж ввели Указом Президиума Верховного Совета СССР в ноябре 1941 г. Его целью было стимулирование рождаемости и повышение ценности брака. После войны его решили сохранить. Это было логично: страна понесла большие потери, поэтому требовалось срочно восполнить человеческие ресурсы.

Ставка напрямую зависела от ежемесячного дохода. Если размер зарплаты превышал 91 руб., из нее вычиталось 6%, а из суммы от 70 до 91 руб. – 5%. С лиц, которые получали менее 70 руб., налог не брали. От выплат освобождались те, кто не мог иметь детей из-за проблем со здоровьем, и граждане, дети которых погибли на фронте. Учащимся вузов и техникумов, а также Героям Советского Союза предоставлялись льготы.

Интересно, что обложение женщин и мужчин происходило по-разному. Первые платили, находясь в бездетном браке, вторые же – независимо от семейного положения.

В 1949 г. ставки сбора на бездетность для жителей села повысились. Теперь они должны были платить государству 150 руб. в год. Те, кто имел 1 ребенка, отдавали в казну 50 руб. На двоих детей отчислять следовало 25 руб. за год.

Скриншот платежного извещения

В городах этот налог автоматически отменяли после рождения или усыновления первого малыша. В случае гибели единственного ребенка его вновь начинали взимать.

Удержание средств с граждан, не имеющих детей, окончательно было упразднено лишь в 1992 г. Спустя 20 лет РПЦ предложила вернуть его, но парламентарии высказались против такой инициативы.

Транспортные отчисления

Этот платеж появился в 1920-х годах. Изначально налог распространялся на самодвижущиеся повозки, велосипеды, а также гужевые животные. Единицей обложения являлась 1 лошадиная сила.

В течение первого десятилетия после введения налога ставки зависели от региона проживания человека. В 1930-х гг. они стали фиксированными. Так, за механическое транспортное средство приходилось отдавать от 6 до 15 руб. дважды в год.

Шло время, и первые самодвижущиеся экипажи заменили полноценные автомобили с двигателями внутреннего сгорания. С увеличением мощности моторов менялись и размеры сборов. В последний раз ставка была откорректирована в марте 1988 г. Владельцев машин обязали уплачивать по 50 коп. за 1 л.с. в год. До этого взималось от 10 до 25 коп.

В 1991 г. порядок исчисления транспортного налога полностью поменялся. Легковые автомобили в зависимости от мощности двигателя разделили на категории. Для каждой из них стал действовать индивидуальный тариф.

Земельная рента

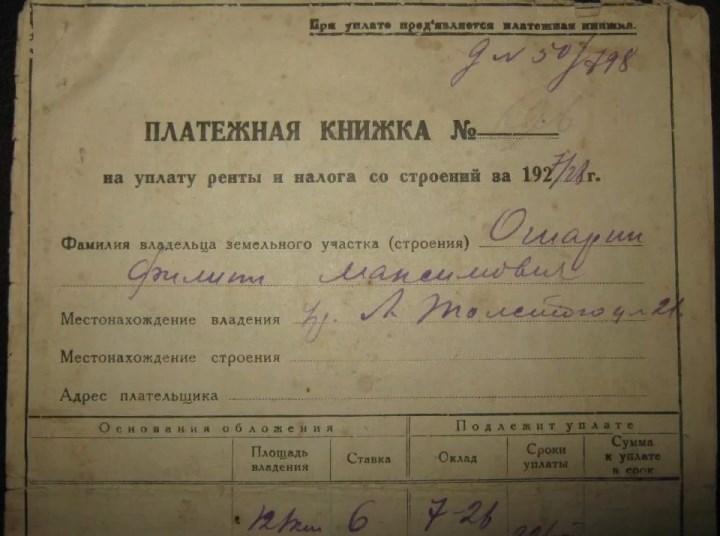

Декрет «О земле», принятый в 1917 г., полностью отменил право собственности на участки. Площади изымались у помещиков и передавались в пользование крестьянам.

Несмотря на то, что люди не являлись реальными хозяевами наделов, платить за них им все равно приходилось. Рента взималась как с застроенных, так и с незастроенных площадей. Ставка зависела от класса поселения и того, какие объекты были возведены на земле. Платеж варьировался от 0,5 коп. до 3,5 руб. за квадратный метр. От него освобождали лишь тех, кто вносил деньги за аренду в местные органы власти.

Скрин обложки платежной книжки

В 1981 г. появился земельный налог, заменивший существующую систему обложения. Его взимали с физлиц, во владении у которых находились наделы. Ставка зависела от типа населенного пункта. За землю первого класса граждане уплачивали 1,8 коп./м², за участки шестого – всего 0,4 коп./м². Существовали и исключения. Налог не брали за наделы, предназначенные для сенокошения или выпаса скота.

Налогообложение недвижимости

Земля не являлась частной собственностью, но строить на ней разрешалось. В 1920-х гг. это преподносилось как вещное право возводить объекты, пользоваться ими и распоряжаться. Первоначально срок для застройки составлял 12 лет. Позднее этот промежуток увеличили до 65 лет.

В 1932 г. организациям разрешили пользоваться землями бессрочно. С этого момента силами фабрик и заводов началось масштабное возведение жилья. Тем, кто в него заселялся, приходилось платить налог со строений. Его размер составлял от 0,75 до 2% от стоимости недвижимости.

В 1948 г. приняли революционный закон, разрешивший людям строить индивидуальное жилье и покупать готовые дома. Появилась личная собственность на недвижимость: теперь ее можно было продать или подарить. Размер налога на жилье составлял 1% от его инвентаризационной стоимости. От обложения освобождались герои социалистического труда, пенсионеры и лица, которые с ними проживали, а также те, с кого взимался сельхозналог.

Позднее платеж на квартиры в многоэтажных домах стал «виртуальным». Предприятие просто занижало размер вознаграждения за труд. А на «сэкономленные» деньги вело строительство. Каждый работник мог встать на очередь, чтобы получить «бесплатное» жилье. Ситуация оставалась неизменной вплоть до проведения в 1990-х годах приватизации.

Прямая логика, нет собственности нет налогов, есть собствеость есть налоги. В СССР у Вас была квартира, но она была не Ваша, Вы в ней жили и детям оставалась, но она была государственная. Государство само с себя налог не брало.

— Filipp VI (@FilippVI) October 17, 2019

На какие цели шли средства

Удельный вес денежных поступлений от граждан в СССР всегда был небольшим (в мирное время – менее 9%). После Октябрьской революции налоговая система страны являлась самостоятельным экономическим институтом. В 1930-е годы она стала одним из элементов планового регулирования экономики.

Со временем в налоговой политике стала преобладать реализация фискальной функции. Государство знало, какой объем дохода оно получит в результате изъятия средств у населения. На основании этих данных разрабатывалась схема перераспределения денежной массы. Таким образом, налоговая система СССР выполняла функцию аккумулятора части валового внутреннего продукта.

Развитие народного хозяйства в Союзе осуществлялось согласно государственному плану. В этих условиях денежные средства налогоплательщиков шли на создание материально-технической базы будущего коммунизма и укрепление обороноспособности страны.

Сегодня и вчера: сравнение

Возьмем в качестве примера среднестатистического россиянина, проживающего в пределах Приволжского федерального округа, который имеет в собственности:

- квартиру – 60 м²;

- автомобиль – LADA GRANTA с двигателем мощностью 87 л.с.;

- гараж – 30 м²;

- земельный участок под гаражом – 35 м².

За владение перечисленными благами в 2020 г. человеку придется заплатить около 3 800 руб. Суммы распределятся следующим образом:

- за жилье (при кадастровой стоимости 1 млн руб., региональной ставке 0,1% и вычете 20 м²) – 666,67 руб.;

- транспортный налог – 1 827 руб.;

- на имущество (гараж) ≈ 825 руб.;

- платеж за землю под строением ≈ 480 руб.

Итого получается 3 798,67 руб. в год. Средний размер заработной платы в Приволжском федеральном округе, по последним данным Росстата (февраль 2020 г.), составляет 34 103 руб./мес. Таким образом, за год человек заработает около 409 тыс. руб. Доля налогов составит: 3798,67 × 100% / 409 000 = 0,93%.

Распределим взимаемые средства на 12 месяцев: 3 798,67 / 12 = 316,56 руб. Если при получении зарплаты человек будет откладывать эту сумму, в конце года он спокойно сможет заплатить налоги. При этом он будет обладать минимальным набором материальных благ, необходимых для полноценной жизни.

Теперь посмотрим, сколько нужно было отдавать среднестатистическому гражданину СССР, жившему, например, в 1982 г. в квартире, полученной от государства.

Налог на жилье отсутствовал. Если у человека был автомобиль, скажем, ВАЗ-2105 с мотором мощностью 64 л.с., при ставке 15 коп. за него требовалось заплатить: 64 × 0,15 = 9,6 руб. За землю под гаражом (ставка ‒ 1,8 коп.) нужно было отдать: 1,8 × 30 = 54 коп. За само строение (при условной стоимости 300 руб.) взималось: 300 × 1% = 3 руб. Общая сумма налогов составляла: 9,6 + 0,54 + 3 = 13,14 руб. в год.

Средняя зарплата в 1982 г. была 184 руб. При грубом расчете годовой доход составлял не менее: 184 × 12 = 2 208 руб. Доля отчислений: 13,14 × 100% / 2 208 = 0,6% (против 0,93% в настоящее время).

Примечание! При анализе не учитывались налоги, отчисляемые с заработной платы.

Вывод очевиден: расходы на налоги в эпоху СССР не так сильно били по карману рядовых граждан, как сегодня. Однако тем, кто ностальгирует по стране советов, не следует забывать и о нелицеприятных аспектах социализма. Достаточно вспомнить постоянный товарный дефицит. Деньги имелись, но найти на полках магазинов именно то, что хотелось, было почти невозможно.