Многие бухгалтеры очень часто сталкиваются с проблемой отражения расходов по ремонту оборудования, зданий и иных основных средств. С одной стороны, организации выгодно отражать данные расходы как ремонт, поскольку это позволит списать расходы в текущем периоде и в бухгалтерском, и в налоговом учете. С другой стороны, существуют определенные риски и претензии со стороны налоговых органов: данные расходы могут быть квалифицированы как модернизация и реконструкция основных средств, и впоследствии по ним могут быть доначислены налоги.

Модернизация и реконструкция: особенности отражения в учете организации

Вначале разберемся, что же такое ремонт, и рассмотрим основные понятия, связанные с ремонтом основных средств (ОС).

Под ремонтом понимается комплекс строительных работ и организационно-технических мероприятий по устранению физического и морального износа, не связанных с изменением основных технико-экономических показателей здания.

Согласно п. 6 ПБУ 6/01 [1] единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом признается объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплект конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект. Согласно позиции Минфина России (письмо от 27 августа 2008 г. № 03-03-06/1/479) это общее правило действует и в налоговом учете основных средств.

А что же тогда принято считать реконструкцией, модернизацией и техническим перевооружением?

По общему правилу к работам по модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими качествами (ст. 257 Налогового кодекса РФ).

Таким образом, модернизация представляет собой усовершенствование, улучшение, обновление объекта ОС, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества.

Теперь рассмотрим подробнее, какие работы выполняются в целях реконструкции объектов основных средств.

Согласно НК РФ реконструкция — это переустройство объектов ОС, которое связано с совершенствованием производства и повышением его технико-экономических показателей. Переустройство осуществляется по проекту реконструкции основных средств с целью улучшения качества и изменения номенклатуры продукции, а также увеличения производственных мощностей (п. 2 ст. 257 НК РФ). Иными словами, работы, направленные на реконструкцию объекта, должны изменять технологическое или служебное назначение объекта, усовершенствовать его, придавать ему новые функции (Постановление ФАС Московского округа от 3 февраля 2009 г. № КА-А40/96-09).

Из данного определения следует, что работами, направленными на реконструкцию объекта ОС, считаются только те работы, которые изменяют технологическое или служебное назначение данного объекта, усовершенствуют его, придают ему новые функции.

В соответствии с НК РФ под техническим перевооружением понимается комплекс мероприятий по повышению технико-экономических показателей объектов ОС или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Основные различия между данными определениями приведены в таблице.

Таблица. Отличительные признаки модернизации, реконструкции и технического перевооружения

|

Наименование работ |

Признак |

|

Достройка, дооборудование, модернизация |

Работы вызваны изменением технологического или служебного назначения объекта амортизируемых основных средств, повышенными нагрузками и другими новыми качествами |

|

Реконструкция |

Переустройство существующих объектов основных средств связано с совершенствованием производства и повышением его технико-экономических показателей, осуществляется по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции |

|

Техническое перевооружение |

Комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным |

Основным отличительным признаком указанных в таблице работ является повышение технико-экономических показателей объектов ОС.

В свою очередь, расходы по ремонту объектов основных средств представляют собой расходы по систематическому сохранению объектов от преждевременного износа и поддержанию в рабочем состоянии.

Таким образом, можно сделать вывод, что главное отличие ремонта от модернизации, реконструкции, технического перевооружения заключается в том, что при выполнении ремонта не происходит изменения основных технико-экономических показателей объектов, а при модернизации, реконструкции и техническом перевооружении эти показатели улучшаются.

Пример 1. Организация имеет на учете компьютер. Системный блок вышел из строя. По решению руководства был приобретен и установлен новый системный блок, аналогичный вышедшему из строя. Данные затраты классифицируются как расходы на капитальный ремонт, поскольку организация будет производить разборку компьютера и замену сломанного системного блока на новый.

Оформление работ по ремонту

Для оформления расходов на выполнение ремонта объекта ОС ответственному лицу необходимо подготовить следующий комплект документов:

1) акт осмотра основного средства или его комплектующих. Чтобы обосновать расходы на ремонт, специалист, отвечающий за техническое состояние ОС, должен оформить акт осмотра основного средства и зафиксировать в нем выявленные недостатки;

2) дефектную ведомость. На основании акта осмотра ОС технический специалист оформляет дефектную ведомость, где указывает, какие элементы нужно заменить, чтобы привести объект в рабочее состояние. Исходя из дефектной ведомости составляется смета расходов на ремонт;

3) приказ о проведении ремонта и смету расходов, утверждаемую руководителем организации.

Оформление работ по модернизации

Первичными документами, подтверждающими выполнение работ по модернизации объектов, являются, в частности:

- график выполнения планируемых работ;

- сметы расходов;

- договоры и наряды на выполнение работ;

- акты выполненных работ;

- счета;

- накладные и другие документы.

Отпуск материалов для проведения ремонта, реконструкции и модернизации производится на основании следующих первичных учетных документов:

- накладных;

- требований на отпуск;

- лимитно-заборных карт и т.д.

Оформление движения основных средств

Для оформления и учета приема-передачи объектов ОС из ремонта, реконструкции, модернизации используется акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС (форма № ОС-3 [2]).

Этот акт должен подписать работник предприятия, уполномоченный осуществить приемку основных средств, после чего акт передается в бухгалтерию организации.

Если ремонт, реконструкцию и модернизацию производила сторонняя организация, то акт составляется в двух экземплярах (по одному для каждой из сторон) и подписывают его обе стороны. В дальнейшем акт заверяется главным бухгалтером (бухгалтером) и утверждается руководителем организации или лицом, на это уполномоченным.

После утверждения акта руководителем организации или уполномоченным им лицом акт передается в бухгалтерию. В свою очередь, сотрудник бухгалтерии вносит данные реконструкции, модернизации в инвентарную карточку учета объекта ОС (форма № ОС-6 [3]).

В инвентарной карточке (форма № ОС-6) содержатся Раздел 5 “Изменения первоначальной стоимости объекта основных средств” и Раздел 6 “Затраты на ремонт”. В Разделе 5 отражаются вид операции (реконструкция, достройка, дооборудование, частичная ликвидация, модернизация), а также документ, подтверждающий выполнение операции. Также указываются наименование документа, номер, дата и сумма затрат в рублях.

Отражение в учете расходов по ремонту и модернизации

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ (п. 14 ПБУ 6/01).

Таким образом, изменение первоначальной стоимости ОС разрешается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов.

Расходы на ремонт в бухгалтерском и в налоговом учете единовременно списываются на себестоимость продукции как расходы, связанные с производством и реализацией.

Расходы на модернизацию основных средств увеличивают первоначальную стоимость активов.

Пример 2. Организация выполнила ремонт вышедшего из строя основного средства, стоимость деталей, использованных для ремонта, составила 1500 руб. В этот же период на другом основном средстве были установлены запчасти, превосходящие по техническим параметрам прежние. Стоимость новых комплектующих составила 2500 руб.

Расходы отражены в учете следующим образом:

Д 10 “Материалы” — К 71 “Расчеты с подотчетными лицами” — 1500 руб. — отражена стоимость приобретенных для ремонта деталей;

Д 10 — К 71 — 2500 руб. — отражена стоимость деталей, приобретенных для модернизации оборудования;

Д 26 “Общехозяйственные расходы” — К 10 — 1500 руб. — отражена стоимость деталей, использованных для ремонта объекта;

Д 08 “Вложения во внеоборотные активы” — К 10 — 2500 руб. — отражена стоимость деталей, использованных для модернизации объекта;

Д 01 “Основные средства” — К 08 — 2500 руб. — стоимость основного средства увеличена на сумму расходов на модернизацию.

Увеличение срока полезного использования основного средства

Согласно положениям п. 20 ПБУ 6/01 и ст. 258 НК РФ при модернизации можно увеличить срок полезного использования объекта ОС после даты ввода его в эксплуатацию, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования.

В соответствии с п. 20 ПБУ 6/01 срок полезного использования основного средства определяется исходя:

- из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Пример 3. На балансе организации числится основное средство (срок полезного использования — 37 мес.). Основное средство относится к третьей амортизационной группе со сроком полезного использования от 3 до 5 лет. ОС находится в эксплуатации уже 3 года, оставшийся срок полезного использования — 1 месяц.

По решению руководства произведена модернизация оборудования. Экспертная комиссия, принимавшая оборудование после модернизации, дала заключение, что срок его полезного использования увеличился еще на 1 год.

Оставшаяся стоимость ОС с учетом увеличения на сумму расходов на модернизацию будет списываться на себестоимость продукции через отчисления амортизации в течение срока полезного использования объекта, а именно в течение 1 года.

Не стоит, однако, забывать, что увеличение срока полезного использования приводит к увеличению суммы налога на имущество и повышению суммы налога на прибыль за счет уменьшения величины амортизационных отчислений.

Важно также помнить, что увеличение срока полезного использования может быть осуществлено только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Предположим, что в ситуации, описанной в примере 3, комиссия решит установить новый срок полезного использования основного средства 6 лет. В связи с тем, что срок полезного использования для объектов, входящих в третью группу, максимально составляет 5 лет, увеличение его до 6 лет по данному объекту будет неправомерным.

Срок полезного использования основного средства не изменяется

После осуществленной модернизации иногда не происходит увеличение срока полезного использования ОС. В этом случае начисление амортизации по объекту продолжается исходя из прежнего механизма исчисления амортизации, до полного погашения измененной первоначальной стоимости исходя из оставшегося срока полезного использования этого объекта (письмо Минфина России от 3 ноября 2011 г. № 03-03-06/1/714).

Расчет нормы амортизации, если срок полезного использования объекта не увеличен

Бухгалтерский учет. Изменение первоначальной стоимости объекта ОС независимо от того, будет ли пересмотрен срок полезного использования этого объекта, приводит к изменению нормы амортизации по данному объекту основных средств.

Начисление амортизации после реконструкции или модернизации производится исходя из остаточной стоимости объекта и оставшегося срока полезного использования (с учетом их увеличения) (п. 60 Методических указаний по учету основных средств, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Пример 4. Организация завершила модернизацию основного средства.

Первоначальная стоимость основного средства составляла 210 000 руб. Срок полезного использования — 3 года. На момент завершения модернизации основное средство эксплуатировалось 2 года. Расходы на модернизацию составили 50 000 руб.

Таким образом, остаточная стоимость ОС, исходя из которой будет начисляться амортизация в оставшийся год срока полезного использования, составит 120 000 руб. [210 000 руб. – (210 000 руб. : 3 года × 2 года) + 50 000 руб.]; ежемесячная сумма амортизации будет равна 10 000 руб.

Налоговый учет. Согласно п. 2 ст. 2591 НК РФ сумма начисленной за месяц амортизации по основному средству определяется исходя:

- из его первоначальной (восстановительной) стоимости;

- нормы амортизации, рассчитанной для этого объекта с учетом полного срока его полезного использования.

Остаточную стоимость и оставшийся срок полезного использования применять нельзя.

Таким образом, при модернизации основного средства существует вероятность недоамортизации либо преждевременного списания стоимости этого объекта к моменту окончания срока его полезного использования.

Если первоначальная стоимость основного средства в результате модернизации увеличилась, а срок полезного использования остался прежним, то по окончании этого срока объект будет самортизирован не до конца.

Несмотря на это, организации и после окончания срока полезного использования ОС следует начислять амортизацию по прежней норме до полного списания стоимости объекта (письма Минфина России от 9 июня 2012 г. № 03-03-10/66, от 13 марта 2012 г. № 03-03-06/1/126, от 5 июля 2011 г. № 03-03-06/1/402).

Пример 5. В январе организация ввела в эксплуатацию основное средство по первоначальной стоимости 600 000 руб. Срок полезного использования (СПИ) — 60 месяцев. В ноябре того же года проведена модернизация ОС. Общие затраты на модернизацию — 200 000 руб. В результате модернизации СПИ не изменился.

Решение 1

С февраля организация начнет списывать в состав расходов первоначальную стоимость ОС. С декабря организация будет начислять амортизацию исходя из увеличенной первоначальной стоимости.

С февраля по ноябрь размер ежемесячных амортизационных отчислений составит 10 000 руб. (600 000 руб. : 60 мес.). Соответственно, на начало декабря остаточная стоимость ОС равна 500 000 руб. (600 000 руб. – 10 000 руб. × 10 мес.).

В результате модернизации первоначальная стоимость ОС увеличится (п. 2 ст. 257 НК РФ) и составит 800 000 руб. Размер учитываемых в расходах амортизационных отчислений начиная с декабря составит 13 333 руб. (800 000 руб. : 60 мес.).

К окончанию срока полезного использования организация отнесет на расходы только 766 667 руб. (10 000 руб. × 10 мес. + 13 333 руб. × 50 мес.). Оставшуюся часть затрат на приобретение и модернизацию основного средства в размере 33 333 руб. (800 000 руб. – 766 667 руб.) организация учтет в течение трех месяцев после окончания срока полезного использования ОС.

Также возможен иной подход к расчету амортизационных отчислений после модернизации основного средства, когда срок полезного использования не изменится.

В соответствии с абз. 3 п. 1 ст. 258 НК РФ, если срок полезного использования ОС в результате его модернизации не увеличился, при начислении амортизации организация учитывает оставшийся срок полезного использования.

На основании данной нормы некоторые арбитражные суды делают вывод, что налогоплательщик вправе начислять амортизацию исходя из остаточной стоимости ОС, увеличенной на сумму затрат на модернизацию, и оставшегося срока полезного использования (Постановления ФАС Московского округа от 6 апреля 2011 г. № КА-А40/2125-11, от 21 сентября 2010 г. № КА-А40/10411-10, от 3 июня 2009 г. № КА-А40/4667-09 [4], ФАС Волго-Вятского округа от 7 мая 2008 г. № А29-6646/2007, от 29 апреля 2008 г. № А28-8591/2007-366/11, ФАС Поволжского округа от 17 июля 2007 г. № А49-998/07 [5]).

Пример 6. Воспользуемся данными примера 5 и рассмотрим другой вариант начисления амортизации.

Решение 2

С февраля по ноябрь амортизация будет признана в расходах в том же размере, что и в решении 1, — 100 000 руб. [(600 000 руб.: 60 мес.) × 10 мес.]. Следовательно, остаточная стоимость ОС в ноябре также составит 500 000 руб.

Размер ежемесячных амортизационных отчислений, учитываемых в расходах с декабря, рассчитаем исходя из остаточной стоимости ОС, увеличенной на сумму затрат на модернизацию (500 000 руб. + 200 000 руб.), и оставшегося срока полезного использования — 50 месяцев. Он составит 14 000 руб. (700 000 руб. : 50 мес.).

Таким образом, к окончанию срока полезного использования организация полностью спишет затраты на приобретение и модернизацию ОС:

10 000 руб. × 10 мес. + 14 000 руб. × 50 мес. = 800 000 руб.

Расчет нормы амортизации, если срок полезного использования объекта увеличен

Бухгалтерский учет. Если в результате проведенной достройки, дооборудования, реконструкции или модернизации произошло улучшение (повышение) первоначально принятых нормативных показателей функционирования актива, организация пересматривает срок полезного использования по этому объекту.

Пример 7. Объект основных средств стоимостью 200 000 руб. и сроком полезного использования 2 года после 1 года эксплуатации был модернизирован. Стоимость работ по модернизации составила 50 000 руб. Срок полезного использования был пересмотрен в сторону увеличения на 1 год.

Остаточная стоимость основного средства с учетом модернизации — 150 000 руб. [200 000 руб. – (200 000 руб. : 2 года × 1 год) + 50 000 руб.].

Новый срок полезного использования составит 2 года.

Годовая сумма амортизационных отчислений будет равна 75 000 руб.

Налоговый учет. Как отражать организации в налоговом учете модернизацию в случае, когда срок полезного использования увеличивается? Единого мнения у финансового ведомства на этот счет нет.

В последних разъяснениях Минфина России указывается, что в этом случае амортизировать основное средство нужно по прежним нормам. Изменение нормы амортизации Налоговым кодексом РФ не предусмотрено (см. письма от 11 февраля 2014 г. № 03-03-06/1/5446, от 3 октября 2013 г. № 03-03-06/1/40974).

Однако в более ранних письмах финансовое ведомство разъясняло, что при увеличении срока полезного использования амортизировать остаточную стоимость ОС с учетом стоимости модернизации нужно по нормам, которые определены с учетом увеличенного срока полезного использования (письмо Минфина России от 26 сентября 2012 г. № 03-03-06/1/503).

В соответствии с абз. 2 п. 1 ст. 258 НК РФ организация вправе увеличивать срок полезного использования ОС после его модернизации. Соответственно, норма амортизации должна рассчитываться с учетом увеличенного СПИ (п. 2 ст. 2591

НК РФ).

Пример 8. В марте организация приобрела и ввела в эксплуатацию основное средство первоначальной стоимостью 300 000 руб. Срок его полезного использования организация установила в 25 месяцев. В сентябре того же года ОС было модернизировано. Сумма затрат на модернизацию — 100 000 руб. СПИ был увеличен до 30 месяцев.

Решение

С апреля организация начнет учитывать в расходах первоначальную стоимость ОС в размере 300 000 руб. Норма амортизации составит 4% (1 : 25 мес. × 100%). Размер ежемесячных амортизационных отчислений с апреля по сентябрь равен 12 000 руб. (300 000 руб. × 4%).

Следовательно, за этот период организация учтет в расходах амортизационные отчисления в размере 72 000 руб. (12 000 руб. × 6 мес.). На начало октября остаточная стоимость ОС составит 228 000 руб. (300 000 руб. – 72 000 руб.).

После модернизации первоначальная стоимость ОС составит 400 000 руб. (300 000 руб. + 100 000 руб.).

Если считать, что норма амортизации не изменится, то с октября организация будет ежемесячно начислять амортизацию в размере 16 000 руб. (400 000 руб. x 4%).

Исходя из этого, организация отнесет на расходы остаточную стоимость ОС за 21 месяц [(228 000 руб. + 100 000 руб.) : 16 000 руб./мес.].

Основное средство будет самортизировано за 27 месяцев (6 мес. + 21 мес.), т.е. до истечения увеличенного срока его полезного использования.

Модернизация основного средства, которое полностью самортизировано

Бухгалтерский учет. Если срок полезного использования не пересматривается, то единовременно 1-го числа месяца, следующего за месяцем завершения модернизации, организация вправе включить затраты на ее проведение в расходы в качестве амортизационных отчислений.

Данный подход позволяет организации не платить налог на имущество по этому основному средству. Соответственно, существуют риски возникновения претензий со стороны проверяющих органов.

Увеличение срока полезного использования — это право организации, а не обязанность. Однако во избежание возникновения претензий со стороны налоговых органов рекомендуется незначительно повысить после модернизации срок полезного использования самортизированного ОС для целей бухгалтерского учета.

Налоговый учет. Так как основное средство полностью самортизировалось, его остаточная стоимость равна нулю (п. 5 ст. 270 НК РФ).

Первоначальная стоимость объекта увеличивается на сумму затрат на модернизацию (п. 2 ст. 257 НК РФ).

В данном случае организация должна применять норму амортизации, установленную при вводе ОС в эксплуатацию (письма Минфина России от 5 апреля 2012 г. № 03-03-06/1/181, от 3 ноября 2011 г. № 03-03-06/1/714, от 23 сентября 2011 г. № 03-03-06/2/146, от 27 декабря 2010 г. № 03-03-06/1/813, от 10 сентября 2009 г. № 03-03-06/2/167).

Новый срок полезного использования модернизированного объекта во внимание не принимается.

Пример 9. Организация приняла решение модернизировать ОС, первоначальная стоимость которого составляет 100 000 руб. Срок полезного использования объекта при вводе в эксплуатацию был установлен равным 20 месяцам.

К моменту начала модернизации ОС было полностью самортизировано. Затраты на модернизацию составили 40 000 руб. По завершении модернизации организация увеличила срок полезного использования данного объекта на 12 месяцев.

Решение

Первоначальная стоимость объекта по завершении модернизации составит 140 000 руб. (100 000 руб. + 40 000 руб.).

Сумма ежемесячных амортизационных отчислений с учетом увеличенной первоначальной стоимости ОС (норма амортизации при этом не изменяется) каждый месяц будет составлять 7000 руб. (140 000 руб. : 20 мес.).

Организация спишет затраты на модернизацию ОС в соответствии с п. 3 ст. 272 НК РФ в течение 6 месяцев (40 000 руб. : 7000 руб./мес.).

Амортизационная премия при модернизации

В соответствии с п. 9 ст. 258 НК РФ организации предоставлено право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% расходов, осуществленных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации ОС.

Согласно ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика.

|

Амортизационная группа основных средств |

Имущество со сроком полезного использования |

|

Первая группа |

От 1 года до 2 лет включительно |

|

Вторая группа |

Свыше 2 лет до 3 лет включительно |

|

Третья группа |

Свыше 3 лет до 5 лет включительно |

|

Четвертая группа |

Свыше 5 лет до 7 лет включительно |

|

Пятая группа |

Свыше 7 лет до 10 лет включительно |

|

Шестая группа |

Свыше 10 лет до 15 лет включительно |

|

Седьмая группа |

Свыше 15 лет до 20 лет включительно |

|

Восьмая группа |

Свыше 20 лет до 25 лет включительно |

|

Девятая группа |

Свыше 25 лет до 30 лет включительно |

|

Десятая группа |

Свыше 30 лет |

По основным средствам, относящимся к третьей–седьмой амортизационным группам, куда включено имущество со сроком полезного использования свыше 3 лет и до 20 лет включительно, аналогичные расходы на капитальные вложения разрешается включить в состав расходов отчетного (налогового) периода в размере не более 30%.

Расходы в виде амортизационной премии признаются в составе косвенных расходов того отчетного (налогового) периода, на который в соответствии с главой 25 НК РФ приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения (п. 3 ст. 272 НК РФ).

Модернизация одного и того же ОС может осуществляться в течение срока его эксплуатации не один раз. Соответственно, и амортизационная премия, учитываемая для целей налогообложения прибыли в связи с осуществлением расходов на модернизацию ОС, может учитываться каждый раз, когда организация осуществляет расходы на новую модернизацию одного и того же основного средства (письмо Минфина России от 9 августа 2011 г. № 03-03-06/1/462).

Окончание следует

[1] Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утверждено приказом Минфина России от 30 марта 2001 г. № 26н.

[2] Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (унифицированная форма № ОС-3) (ОКУД 0306002) утверждена Постановлением Госкомстата России от 21 января 2003 г. № 7. С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России № ПЗ-10/2012).

[3] Инвентарная карточка учета объекта основных средств (унифицированная форма № ОС-6) (ОКУД 0306005) утверждена Постановлением Госкомстата России от 21 января 2003 г. № 7.

[4] Оставлено в силе Определением ВАС РФ от 29 декабря 2009 г. № ВАС-12685/09.

[5] Оставлено в силе Определением ВАС РФ от 22 ноября 2007 г. № 14740/07.

СПОСОБЫ МОДЕРНИЗАЦИИ

Чтобы расширить производство или повысить эффективность деятельности, предприятию необходимо произвести модернизацию производства. Модернизация современного производства может осуществляться экстенсивным и интенсивным путем.

К экстенсивным методам модернизации относят увеличение количества цехов, работников и станков в цехе. При этом сохраняется прежняя технология производства продукции и не вносятся инновации в процесс. К интенсивным путям модернизации относят улучшение технологического процесса за счет внедрения новых технологий и методов работы, изменения структуры предприятия.

Модернизацию производства с помощью экстенсивных и интенсивных способов осуществляют по следующим направлениям.

- Совершенствование технологии производства, выпуск более качественной и востребованной на рынке продукции. К совершенствованию технологии на предприятии можно также отнести улучшение технологической дисциплины производства, отслеживание расхода режущих инструментов, списание сырья и материалов по утвержденным нормам расхода.

2. Автоматизация производства. После внедрения автоматизации предприятие начинает работать более эффективно, повышается производительность, высвобождается часть работающих.

3. Механизация оборудования. В этом случае улучшается ресурс работы оборудования и сокращается время его простоев, снижаются расходы на ремонт. Такой результат достигается через покупку и внедрение более производительных и качественных станков.

Для сокращения простоев оборудования по механической части вводят ряд организационных мероприятий:

- оптимизация штатного расписания ремонтной службы;

- оптимизация и отслеживание ремонта оборудования;

- повышение квалификации работников, которые ремонтируют и обслуживают оборудование.

Модернизация на производстве может осуществляться и по энергетической части. Здесь сокращаются затраты на электроэнергию, устанавливается более энергосберегающее оборудование, подбираются оптимальные по мощности двигатели, чтобы исключить перерасход электроэнергии.

ЭТАПЫ МОДЕРНИЗАЦИИ

Процесс модернизации производства можно разделить на семь этапов (первые три этапа связаны с анализом всей доступной информации и статистических данных).

- Принятие решения о модернизации. Решение принимается, если для этого есть следующие предпосылки:

- большой объем аварийного и не поддающегося ремонту оборудования;

- большой объем устаревшего оборудования;

- недостаточная эффективность эксплуатируемого оборудования;

- необходимость увеличить производительность;

- расширение производства в перспективе.

2. Поиск оборудования и выбор поставщиков. Изучают оборудование и его поставщиков, поскольку от характеристик и качества оборудования зависит дальнейшая эффективность производственного процесса, а надежность поставщиков влияет на скорость и стоимость модернизации.

3. Составление бизнес-плана. С помощью бизнес-плана можно рассчитать все расходы, время окупаемости и полученную выгоду.

4. Привлечение финансовых средств. Модернизация производства потребует привлечения кредитных ресурсов, так как редко какое предприятие может позволить себе подобное мероприятие за свой счет.

5. Заключение договоров с поставщиками. Договоры с поставщиками можно заключать, не дожидаясь открытия займа. Достаточно получить подтверждение одобрения запроса от кредитора.

6. Доставка и монтаж нового оборудования. Сроки и условия поставки оборудования могут отличаться, так как чаще всего его поставляют разные производители. Этот момент обязательно нужно учитывать.

Первая часть этапа — демонтаж промышленного оборудования. Устаревшие станки, приборы или механизмы необходимо разобрать. После устанавливается новая техника, технические специалисты проводят сборку оборудования. Монтаж происходит быстро (на крупных предприятиях — до месяца), так как ко времени прибытия оборудования предприятие повышает квалификацию своего персонала или нанимает специалистов.

7. Наладка и проверка оборудования, испытание установленного компонента, наладка системы управления. Опытная эксплуатация нужна для выявления неполадок и окончательного монтажа. После испытания оборудование начинает работать в штатном режиме. Как правило, окончательное введение в эксплуатацию занимает до трех месяцев.

СТЕПЕНЬ ИЗНОСА ОБОРУДОВАНИЯ

Для принятия решения о модернизации оборудования необходимо определить степень его износа. Износ — технико-экономическое понятие, отражающее снижение уровня потребительских свойств машин и оборудования и уменьшение их работоспособности.

Для оценки рабочего состояния и физического износа оборудования рассчитывают процент износа объекта основных средств (оборудования) по формуле:

Процент износа = Амортизация / Первоначальная стоимость ОС × 100 %.

Первоначальная стоимость ОС — это сумма, которая была потрачена на приобретение или изготовление основного средства.

ПРИМЕР

Спектрометр атомно-абсорбционный был приобретен предприятием за 3 500 000 руб. Срок полезного использования данного оборудования — 10 лет, амортизация начисляется равномерно (линейным способом) один раз в месяц.

С момента покупки спектрометр эксплуатировали в течение четырех лет. Необходимо рассчитать процент его износа.

Амортизационные начисления = 0,40 × 3 500 000 руб. = 1 400 000 руб.

Процент износа: 1400 000 руб. / 3 500 000 руб. × 100 % = 40 %.

Таким образом нужно рассчитать износ всего оборудования, которое подлежит модернизации. Также следует определить не только физический, но моральный износ оборудования (неактуальность, несоответствие текущим задачам производства).

ЗАТРАТЫ НА МОДЕРНИЗАЦИЮ И ПОЛУЧЕННАЯ ВЫГОДА

Предположим, в связи с моральным износом оборудования руководство предприятия, занимающегося лабораторными исследованиями, приняло решение провести модернизацию — вместо старого спектрометра приобрести спектрометр атомно-абсорбционный iCE3500 с программным обеспечением нового поколения.

Чтобы оценить все затраты на модернизацию и полученную выгоду, нужно рассчитать производственную мощность оборудования после проведения модернизации.

К СВЕДЕНИЮ

Производственная мощность — это максимально возможный годовой выпуск продукции в номенклатуре и ассортименте планового года при полном использовании оборудования и производственных площадей, а также при наилучших организационно-технических условиях производства.

Производственную мощность определяют как по всему предприятию в целом, так и по отдельным цехам или производственным участкам, где задействовано ведущее оборудование. К ведущему оборудованию относится оборудование, на котором выполняют основные, наиболее трудоемкие технологические процессы и операции по изготовлению изделий или полуфабрикатов.

План выпуска продукции напрямую зависит от производственной мощности, поэтому обоснованность программы производства должна подтверждаться расчетами производственной мощности, которые необходимы для производственного планирования.

Формула расчета производственной мощности (ПМ) предприятия:

ПМ = Вэф / Тр, (1)

где Вэф — эффективный фонд времени работы оборудования;

Тр — трудоемкость изготовления единицы продукции.

Эффективный фонд рабочего времени определяют исходя из количества рабочих дней в году, количества рабочих смен в один день, продолжительности рабочей смены за вычетом потерь рабочего времени.

Рассчитаем производственную мощность рассматриваемого предприятия, учитывая, что оно работает в одну смену. Продолжительность смены — 8 ч.

Произведем расчет эффективного фонда времени, если по производственному плану на год определено 248 рабочих дней, потери рабочего времени на ремонт оборудования и простои составляют 7 %.

Эффективный фонд работы предприятия составит:

(248 дн. × 8 ч) – 7 % = 1845 ч.

Трудоемкость изготовления единицы продукции определяется на каждый вид изготавливаемой продукции по отраслевым нормам, измеряется в нормо-часах.

Для определения производственной мощности нового оборудования (спектрометра атомно-абсорбционного iCE3500 с программой) необходимо рассчитать его мощность и сравнить со старым оборудованием. Для расчетов используем табл. 1.

В целом по предприятию производственная мощность после внедрения спектрометра нового поколения будет составлять 3690 исследований.

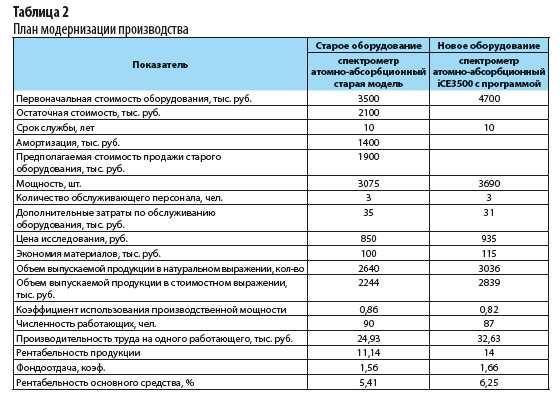

Зная производственную мощность, составим план модернизации производства. Расчеты представлены в табл. 2.

Как видно из табл. 2, после модернизации увеличиваются мощность оборудования и объем выпуска продукции, повышаются производительность труда и фондоотдача. Как следствие растет прибыль и рентабельность предприятия.

ЭКОНОМИЧЕСКИЙ РАСЧЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПРИ ПРОВЕДЕНИИ МОДЕРНИЗАЦИИ ОБОРУДОВАНИЯ

Рассмотрим, как оценить затраты на модернизацию, если предприятие приняло решение сделать капитальные вложения в процесс модернизации.

Чтобы оценить затраты на модернизацию, нужно провести предварительные расчеты.

Капитальные вложения при модернизации оборудования производятся по формуле:

Ко = КI + Кн + Км + Кд – Л, (2)

где Ко — балансовая стоимость оборудования после модернизации;

К1 — стоимость оборудования до модернизации;

Кн — стоимость вновь проектируемых (приобретаемых) деталей, узлов и частей оборудования;

Км — затраты на монтаж проектируемых (приобретаемых) узлов и деталей (принимаются в размере 6–8 % от их стоимости);

Кд — затраты на демонтаж узлов и деталей, подлежащих замене (5–7 % от их стоимости);

Л — ликвидационная стоимость заменяемых узлов, деталей (по цене металлолома).

Определим цену проектируемого оборудования.

Допустим, стоимость нового технологичного оборудования по расчету составила 4 207 880 руб. (расчеты приведены ниже).

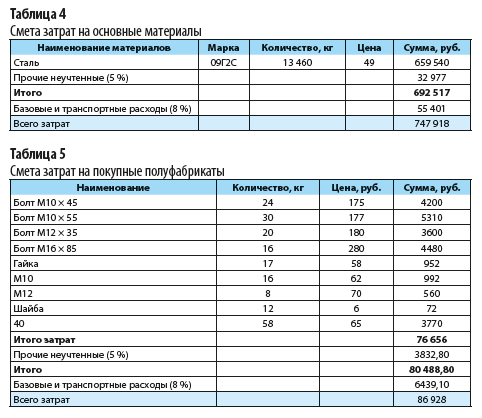

Рассчитаем стоимость затрат на изготовление узлов и частей оборудования по табл. 3.

Из таблицы 3 следует, что затраты на изготовление оборудования составили 3 506 567 руб. Составим сметы по затратам.

В таблице 4 представлены расчеты затрат на основные материалы, в табл. 5 — на покупные полуфабрикаты.

Рассчитаем заработную плату (ЗП) основных производственных рабочих, которые участвуют в процессе изготовления оборудования. Формула расчета выглядит следующим образом:

ЗП = ТСч + В × Кдоп × Крк, (3)

где ТСч — часовая тарифная ставка изготовителя, руб.;

В — затраты времени на изготовление, н/ч;

Кдоп — коэффициент дополнительной зарплаты (принимается в размере 1,1);

Крк — районный коэффициент (1,15).

Затраты времени на изготовление (В) определяют в зависимости от веса металла и нормы времени на 1 кг металла:

В = В1 + В2, (4)

В1 = В1 × А1, (5

В2 = В2 × А2, (6)

где А1 — черный вес металла, кг;

А2 — чистый вес металла, кг.

По норме определяем В1 и В2 — 0,4 н/ч на 1 кг металла.

В нашем случае А1 = 13 460 кг (см. табл. 4).

Подставим это значение в формулу расчета чистого веса металла:

А2 = 0,95 × А1= 0,95 × 13 460 кг = 12 787 кг.

Подставляя данные в формулы (5) и (6), получим:

В1 = 0,4 н/ч × 13 460 кг = 5384 н/ч.

В2 = 0,4 н/ч × 12 787 кг = 5114,8 н/ч.

Определим затраты времени на изготовление по формуле (4):

В = 5384 н/ч + 5114,8 н/ч = 10 498,8 н/ч.

Допустим, часовая тарифная ставка изготовителя — 70 руб. Тогда заработная плата составит:

ЗП = 70 руб. × 10 498,8 н/ч × 1,1 × 1,15 = 929 668,74 руб.

По статье «Страховые взносы» расчет производим по итоговой ставке 30,2 %:

929 668,74 руб. × 30,2 % = 280 760 руб.

Износ инструмента рассчитывается в размере 8 % от стоимости обрабатываемого материала и полуфабрикатов:

(747 918 руб. + 86 928 руб.) × 8 % = 66 788 руб.

Цеховые расходы по бухгалтерским данным составили 150 % от зарплаты основных производственных рабочих. Цены на материалы и полуфабрикаты приняты по сложившемуся уровню базового предприятия.

Определим затраты на новое оборудование:

3 506 567 руб. × 1,2 = 4 207 880 руб. (это значение подставляем в формулу (2)).

Подведем итоги капитальных вложений на модернизацию оборудования:

Ко = 5 620 800 + 4 207 880 + 252 470 + 140 520 – 720 940 = 9 500 730 (руб.) — общие затраты капитальных вложений.

ОЦЕНКА ЭФФЕКТИВНОСТИ ЗАМЕНЫ ОБОРУДОВАНИЯ ПРИ МОДЕРНИЗАЦИИ ПРОИЗВОДСТВА

Главная задача при принятии решения по модернизации производства — заменить функциональные объекты основных средств на более совершенные с технической точки зрения. Чтобы оценить эффективность замены старых основных средств на усовершенствованные, необходимо сделать расчеты, так как новое оборудование будет стоить дороже.

Оценим эффективность инвестиционного проекта, который заключается в покупке нового оборудования стоимостью 5 млн руб., сроком использования 5 лет. Для покупки оборудования предприятие использует 1,5 млн руб. собственных средств и берет кредит в банке в размере 3,5 млн руб. под 12 % годовых.

При использовании этого оборудования себестоимость снижается с 2,7 до 2,4 млн руб. Показатели выручки и себестоимости по годам представлены в табл. 6.

С помощью табл. 7 рассчитаем показатели инновационного проекта.

_2019-45(%D0%A2%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0_7).jpg)

Согласно данным расчетов, приведенных в табл. 7, заемные средства в сумме 3500 тыс. руб. предприятие погасит в течение трех лет. На выплату процентов по кредиту идет 748 тыс. руб. Таким образом, затраты инвестиционной деятельности составляют 5748 руб. (1500 собственные средства + 3500 кредит + 748 проценты за кредит).

Накопленный доход от операционной деятельности в общей сложности составит 9050 тыс. руб., а накопленный дисконтированный доход — 6516 тыс. руб.

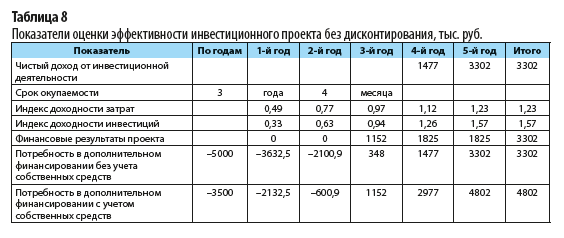

Далее определим эффективность инвестиционного проекта без дисконтирования с помощью табл. 8.

Из таблицы 8 следует: чистый доход от инвестиционной деятельности составил 3302 тыс. руб. в конце года (17 400 руб. сумма денежных потоков нарастающим итогом – 14 098 руб. сумма денежных оттоков нарастающим итогом).

Индекс доходности затрат определяется отношением денежных потоков нарастающим итогом к сумме денежных оттоков:

17 400 тыс. руб. / 14 098 тыс. руб. = 1,23.

Индекс доходности инвестиций на конец периода — 1,57.

Финансовые результаты проекта:

- первый год — 0 (1787,5 – 420 проценты – 1367,5 уплата кредита);

- второй год — 0 (1787,5 – 255,9 проценты – 1531,6 кредит);

- третий год — 1152 тыс. руб. (1825 – 72,1 проценты – 600,9 кредит);

- четвертый и пятый годы — по 1825 тыс. руб.

Финансовый результат проекта — 3302 тыс. руб. (9050 – 5748 затраты инвестиционной деятельности).

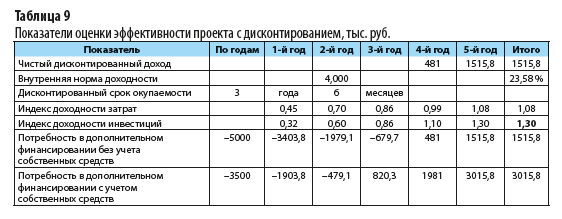

Рассчитаем показатели оценки эффективности проекта с учетом дисконтирования (табл. 9).

По данным табл. 9, чистый доход от инвестиционной деятельности составил 3 млн руб.

Внутренняя норма доходности — 23,58 %. Это больше, чем рассматриваемая ставка дисконтирования в 12 %.

Индекс доходности инвестиций (1,57) без учета дисконтирования и 1,30 (6516 / 5000) с учетом дисконтирования больше нормативного значения (норматив — 1,00).

Вывод: данный проект является финансово реализуемым и экономически целесообразным.

Негативные последствия отсутствия модернизации промышленного оборудования:

- падение конкурентоспособности. Невозможность конкурировать с аналогичными объектами по причине устаревшей техники;

- потеря финансов. Практически невозможно получать выгоду, создавая продукцию на старом оборудовании. Низкая скорость производства и низкое качество;

- потеря рабочих мест. Тяжело работать на устаревшем оборудовании, так как большая доля ручного труда. Инновации привлекают не только потенциальных покупателей, но и рабочую силу.

Статья опубликована в журнале «Планово-экономический отдел» № 7, 2019.

Модернизация производства — это частичное, полное или комплексное обновление оборудования и систем управления на предприятии. После модернизации технологической линии(внедрения) значительно увеличивается функциональность оборудования, а значит, повышается его эффективность. Быстрое увеличение оборота и снижение затрат, отличный контроль качества и устранение «человеческого фактора» — это эффекты автоматизации Группы, которые позволяют радикально изменить экономическое положение компании на рынке.

Прежде всего, модернизация производства предприятия заключается в определении состояния агрегатов, уже существующих в данной промышленной зоне. В зависимости от финансовых возможностей клиента и текущего оснащения технологической линии определяется объем выполняемых работ. Некоторые концерны осуществляют полную автоматизацию отрасли в течение 3-5 лет. Другие компании сразу же выделяют соответствующие средства на установку современного оборудования, завершая процесс обновления в течение 2-6 месяцев.

Виды модернизации

Виды производственной деятельности могут быть частичными или полными. Работы на производстве при обновлении/внедрении включают:

- Частичная модернизация. Замена конкретных элементов, с маленькой задержкой производственного цикла. Номенклатура при этом не изменяется. Пример: замена конкретных элементов, с маленькой задержкой производственного цикла. Номенклатура при этом не изменяется.

- Полная модернизация – кардинальная конфигурация научно-технического процесса, наращивание объемов выпуска продукции, улучшение свойств. При полной модернизации работа на предприятии либо останавливается, либо фиксируется временное снижение объема производимой продукции.

Исходя из убеждений экономики, проводить(внедрять) модернизацию есть смысл, если производительность машин и оборудования вырастет на 20-30 процентов, издержки окупятся в соседние 2-3 года, а срок службы модернизированного оборудования будет увеличен на 5 лет либо более.

Этапы модернизации

Модернизация производства на предприятии проходит в семь последовательных этапов. Первые этапы непосредственно связаны с анализом имеющейся информации и статистики. Рассмотрим каждый этап немного подробнее.

Принятия решения

Первый этап. Решение о модернизации/внедрении принимается при наличии соответствующих предпосылок:

- Много устаревшего и вышедшего из строя оборудования.

- Неэффективность существующих мощностей.

- Недостаточная мощность.

- Готовность к расширению производства в среднесрочной перспективе.

Если одна или несколько предпосылок выполнены, руководство может принять решение об улучшении производства и разработать проект модернизации, а затем запустить внедрение.

Оборудование и поставщики

На этом этапе изучаются характеристики и функции оборудования. Проверяется техника и поставщики, проводится анализ. От характеристик и производительности поставляемого оборудования зависит эффективность процесса производства продукции. Особенное внимание уделяют поставщикам. Если вам требуется уникальное оборудование, которое реализует один-единственный монополист, придется работать конкретно с ним.

В других случаях анализируем надежность поставщика, это впрямую оказывает влияние на скорость продаж. При закупке крупногабаритного оборудования нужно также проверить возможность его доставки к месту предстоящей эксплуатации, возможность использования собственного или заемного грузоподъемного оборудования предприятия.

Составление бизнес-плана

Последующий шаг – составление бизнес-плана, в каком кропотливо прописываем все главные и сопровождающие затраты, срок окупаемости и выгоду, которую получит предприятие в процессе внедрения и работ по усовершенствованию производственной деятельности. Одновременно уточняется проект модернизации производства предприятия.

Финансы

Компания/предприятие может провести модернизацию за свой счет или с привлечением заемных средств. Большинство компаний не располагают достаточными собственными средствами для проведения таких крупных и дорогостоящих работ, поэтому стоит заранее поискать дополнительные источники заемных средств для внедрения.

Оформление договоров

После получения предварительного одобрения кредитора на необходимую сумму, вы можете подписывать контракты с поставщиками. Не затягивайте с этим, так как через некоторое время цены могут измениться, и заемных средств может не хватить на обновление/внедрение.

Доставка и монтаж

Этот этап выполняется в несколько шагов. Первый этап — это поставка оборудования. Это не одномоментный процесс — в большинстве случаев различные компоненты поставляются разными производителями.

Второй этап. Старое оборудование затем демонтируется. Устаревшие или поврежденные машины, установки и другое оборудование удаляются. Тактика демонтажа зависит от выбранного типа модернизации. В случае частичной замены производится выборочный или групповой демонтаж. В случае комплексной модернизации(внедрения) проводится полный демонтаж — площадка полностью очищается от старого оборудования. Или же осуществляется полный демонтаж одной или нескольких производственных линий, если имеется многолинейное производство одного и того же типа.

Третий этап — установка нового оборудования. В крупных компаниях работы по установке могут занимать до месяца. В течение всего этого времени в компании работают приглашенные технические специалисты. Кроме того, можно провести предварительную квалификацию собственных сотрудников до требуемого уровня. Запомните, все этапы важны.

Наладка и проверка

Перед окончательной установкой проводится пробный запуск(этап). Это позволяет обнаружить и устранить любые неисправности. После тестирования оборудование окончательно устанавливается на последующих рабочих площадках, и во время модернизации производственная работа продолжается в обычном режиме.

В некоторых случаях возможно тестирование и внедрение отдельных компонентов параллельно со сборкой. Это позволит свести к минимуму время, необходимое для реализации проекта.

Риски и выгоды

Неквалифицированные рабочие — главный фактор риска на предприятии. К примеру, они могут: заболеть или страдать от алкоголизма: им предоставляется возможность прогулять, опоздать либо просто пропасть в курилке.

Люди дорогой ресурс на предприятии: ФОТ, регистрация и мед сервис, специальная одежда и контроль нормы безопасности, общежития и транспорт для доставки на завод и с завода, решение этих вопросов не обходится без денежных вложений и административных издержек.

Роботы — лучшее решение для рутинных, повторяющихся операций. Снижение затрат на металлолом и производство и повышение качества продукции позволяет компании увеличить размер рынка и улучшить экономические показатели. Используя машинное управление, компания может гибко реагировать на колебания спроса и избегать затоваривания складских помещений. Конечно, робот может выйти из строя, но потери компании в таком случае сводятся к минимуму за счет гарантии на оборудование.

Выбор оборудования и поставщиков

Выбор агрегатов и поставщиков также потребует вашего внимания. Это связано с тем, что от производительности оборудования зависит дальнейшая эффективность и окупаемость фирмы или предприятия. Надежность поставщиков влияет на быстроту модернизации и её стоимость.

Важно принять, что поиск оборудования и поставщиков должен начинаться сначала с рассмотрением вопроса о том, что необходимо сделать, что внедрить. Это поможет сравнить текущее положение с будущим. Разработка бизнес-плана поможет упростить весь процесс и рассчитать расходы и время окупаемости вложений.

Модернизация производства не обходится без кредитов. Иногда простое предприятие не может позволить себе некоторые вещи. Тем не менее, договор с поставщиками можно заключать, не дожидаясь открытия займа, достаточно получить подтверждение от кредитора.

Самое сложное, это поставка оборудования. Она может занимать несколько месяцев. Как обычно, его поставляют от разных производителей, которые могут находиться вдалеке от предприятия-заказчика. Установка происходит быстро (если говорить о больших предприятиях за месяц).

Последние 3 этапа считаются последними стадиями на предприятии, при которых оборудование проходит, заключительные проверки и начинает работать. Как правило, окончательное введение в эксплуатацию занимает до 3 месяцев.

Внедрение новых технологий

В условиях серьезной конкуренции ни одна компания не сможет долго существовать, не модернизировав свою деятельность. В результате использования/внесения новой технологии в работу, повышается качество, и прогрессируют хар-ки оборудования, а также совершенствуются методы организации производства.

Внедрение нововведений выполняется, по следующим направлениям:

- освоение новых, внедрение и модернизация реализуемых продуктов;

- внедрение в производственную деятельность инновационных технологий, машин, оборудования, инструмента и материалов;

- использование новых IT-технологий и новых методов производства товара;

- совершенствование, внедрение и использование новых прогрессивных методик, средств и правил организации и управления работой.

Задачи комплексного совершенствования техники и организации производства напрямую увязываются с потребностями предприятия и рынка.

Реальная модернизация предприятия – процесс долгий и сложный, поэтому изначально важно адекватно оценить необходимость изменений и их глубину.

Наша команда может спроектировать, смоделировать и изготовить оборудование любой сложности для модернизации вашего производства. Оставьте заявку или свяжитесь с нашим менеджером.

![]() Модернизация станков

Модернизация станков

Категория:

Токарное дело

![]() Модернизация станков

Модернизация станков

Станки прежних выпусков, находящиеся в хорошем техническом состоянии, модернизируют, т. е. усовершенствуют, приближая таким образом их характеристики к уровню новых станков. Основные направления модернизации: повышение мощности, увеличение числа частот вращения шпинделя, увеличение верхнего предела частот вращения; повышение жесткости станка.

При модернизации токарные станки оснащают устройствами, механизирующими закрепление заготовки и снятие детали, ускоряющими подвод и отвод суппорта, улучшающими условия безопасной работы на станке. Модернизация обычно осуществляется при капитальном ремонте станка.

Для повышения мощности на станок устанавливают более мощный электродвигатель. Однако может оказаться, что какой-либо элемент привода главного движения не выдержит повышенной мощности; чтобы этого не произошло, во время модернизации станка производят поверочный расчет механизмов станка и на основании этого расчета усиливают слабые звенья (вместо плоскоременной передачи устанавливают клиноременную, заменяют материалы или изменяют размеры некоторых зубчатых колес, увеличивают число дисков фрикционной муфты и др.). Данные о проведенной модернизации вносят в паспорт станка.

Простейшим способом повышения быстроходности станка является увеличение диаметра ведущего шкива (на валу электродвигателя) и уменьшение диаметра ведомого шкива (на первом валу коробки скоростей). Перед такой модернизацией делают поверочный расчет на проскальзывание ремней, на соответствие подшипников шпинделя повышенной частоте вращения и при необходимости вносят в станок необходимые конструктивные усовершенствования.

Для повышения жесткости станок устанавливают на более массивные тумбы, в отдельных случаях между направляющими вставляют дополнительные ребра жесткости.

Часто целью модернизации токарного станка является расширение его технологических возможностей. Например, для обработки особо длинных валов удлиняют станину станка, для сверления глубоких отверстий вводят специальный механизм вращения сверла, для нарезания резьб — механизм ускоренного отвода резца от затоговки в конце каждого прохода и т. д.

Возможна также модернизация станка с целью узкой специализации на обработку заготовок определенных деталей: ступенчатых валов, втулок, зубчатых колес и др.

Реклама:

Читать далее:

«Руководство по эксплуатации» и паспорт станка

Статьи по теме:

- Основные направления модернизации токарных станков

- Применение группового метода обработки деталей

- Рационализация технологического процесса

- Уменьшение времени на управление станком

- Уменьшение времени на измерение детали

Главная → Справочник → Статьи → Блог → Форум

2023-06-06 10:38

ЭПБ

Документация

Модернизация оборудования — это процесс улучшения технических характеристик оборудования. Целью этого процесса является увеличение скорости производства, улучшение качества продукции или переход на другой тип продукции.

Процесс модернизации обычно представляет собой комплексный подход, включающий обновление или замену отдельных компонентов или модулей, а также совершенствование программной части оборудования.

Модернизация технических устройств

Введение санкций привело к массовому отказу иностранных (зарубежных) производителей машин и оборудования от выполнения ранее заключенных договорных обязательств и заключения новых договоров поставки, что создает значительный риск для безопасности и бесперебойной работы импортируемого оборудования.

Значительные риски для безопасности и бесперебойной работы импортного оборудования возникли в результате заключения новых договоров поставки, что может привести к увеличению количества поломок оборудования и аварийных ситуаций.

Возникают значительные риски для безопасной и бесперебойной эксплуатации импортного оборудования, что неизбежно приведет к увеличению количества поломок и аварийных ситуаций, а также к неизбежному увеличению обязательных расходов на предотвращение этих ситуаций.

Инструкции по эксплуатации и техническому обслуживанию, сопровождающие поставку импортного оборудования, строго требуют, чтобы запасные части заказывались только у производителя оборудования или других уполномоченных поставщиков, одобренных производителем. Несоблюдение выбора, установка и использование запасных частей и принадлежностей, не одобренных заводом-изготовителем, рассматривается как неправильное использование оборудования, а конструкторская документация, позволяющая производить такие запасные части, не входит в комплект поставляемого оборудования.

На данный момент действует ПОСТАНОВЛЕНИЕ О внесении изменений в Постановление Правительства Российской Федерации от 12 марта 2022 г. № 353 «Об особенностях разрешительной деятельности в Российской Федерации в 2022 году». В котором, в частности указано:

1. Приложение № 18 к постановлению Правительства Российской Федерации от 12 марта 2022 г. № 353 «Об особенностях разрешительной деятельности в Российской Федерации в 2022 году» дополнить пунктом 11 следующего содержания:

«11. Установить, что замену комплектующих изделий, компонентов

и запасных частей к применяемым на опасных производственных объектах техническим устройствам, изготовителями которых являются производители иностранных государств и территорий, совершающих

в отношении Российской Федерации, российских юридических

и физических лиц недружественные действия, допускается осуществлять без согласования с его изготовителем (разработчиком, проектировщиком).»

В этой связи наиболее удобным выходом из сложившейся ситуации является то, что запасные части и комплектующие для импортного оборудования могут производиться в рамках реинжиниринга отечественными компаниями, имеющими соответствующие лицензии на данный вид деятельности и обладающими проектными мощностями, производственными мощностями, квалифицированным персоналом, метрологическим обеспечением и службами контроля качества, требуемыми постановлением Правительства РФ.

Модернизация технических устройств, эксплуатируемых в составе ОПО

Разумеется, для ввода в эксплуатацию данного технического устройства, необходима будет процедура модернизации.

В чём именно разница модернизации технического устройства и декларации о соответствии?

Если в двух словах, то наша организация проводит экспертизу промышленной безопасности одного объекта, в котором будет использоваться нелицензионное изделие. Декларация же готовиться, условно, на партию устройств, однотипных по функционалу.

Обращайтесь в компанию «Балтийский центр безопасности труда» ! Наша организация имеет все необходимые разрешительные документации.

- Артикул: 5222 — назовите при заказе по телефону

- Издательство: Третий Рим

- ISBN: 978-5-91774-734-7

- Число страниц: 304

- Формат: А4

- Переплет: Мягкий

- Год выпуска: 1998-15/06/09

- V бенз дв: 1.5; 1.6

Цена в интернет-магазине: 2 794 руб.

Книга ВАЗ 2110i, 2111i, 2112i с 1998, модернизация с 2006 Богдан 2110, 2111 с 2009 с бензиновыми двигателями 1.5, 1.6. Черно-белые фото, цветные электросхемы, каталог запчастей. Руководство по ремонту и эксплуатации автомобиля.

Предлагаем вашему вниманию руководство по ремонту и эксплуатации с каталогом деталей автомобилей ВАЗ-2110i, -11 i, -12i и Богдан 2110, -2111, оснащенных бензиновыми двигателями объемом 1,5 и 1,6 л. В издании подробно рассмотрено устройство автомобиля, даны рекомендации по эксплуатации и ремонту.

Специальный раздел посвящен неисправностям в пути, способам их диагностики и устранения. В книге приведены особенности устройства панели приборов ВАЗ-2112 -«Европанели», подробно описаны органы управления автомобилей с «Европанелью» приборов.

Все подразделы, в которых описаны обслуживание и ремонт агрегатов и систем, содержат перечни возможных неисправностей и рекомендации по их устранению, а также указания по разборке, сборке, регулировке и ремонту узлов и систем автомобиля с использованием стандартного набора инструментов в условиях гаража. Операции по регулировке, разборке, сборке и ремонту автомобиля снабжены пиктограммами, характеризующими сложность работы, число исполнителей, место проведения работы и время, необходимое для ее выполнения.

Указания по разборке, сборке, регулировке и ремонту узлов и систем автомобиля с использованием готовых запасных частей и агрегатов приведены пооперационно и подробно иллюстрированы фотографиями и рисунками, благодаря которым даже начинающий автолюбитель легко разберется в ремонтных операциях. Структурно все ремонтные работы разделены по системам и агрегатам, на которых они проводятся (начиная с двигателя и заканчивая кузовом).

По мере необходимости операции снабжены предупреждениями и полезными советами на основе практики опытных автомобилистов. Структура книги составлена так, что фотографии или рисунки без порядкового номера являются графическим дополнением к последующим пунктам. При описании работ, которые включают в себя промежуточные операции, последние указаны в виде ссылок на подраздел и страницу, где они подробно описаны.

В приложениях содержатся необходимые для эксплуатации, обслуживания и ремонта сведения о моментах затяжки резьбовых соединений, применяемых лампах и свечах зажигания, а также контрольные размеры кузова.

В конце книги приведены электросхемы и каталог деталей автомобиля, составленный на основе конструкторской документации завода-изготовителя.

Книга предназначена для автолюбителей и специалистов СТО.

Купить книгу по ремонту и эксплуатации автомобиля VAZ 2110i, 2111i, 2112i с 1998, модернизация с 2006 и Bogdan 2110, 2111 с 2009 с бензиновыми двигателями 1.5, 1.6, черно-белые фото, цветные электросхемы, каталог запчастей Вы можете в нашем интернет-магазине с доставкой Почтой России или курьером по Москве.

Похожие товары

Интернет-портал Легион-Автодата создан для удобных покупок: автолитературы, программ для диагностики автомобиля, диагностических приборов, адаптеров elm327, автоаксессуаров и инструментов для авторемонта. Купить книги и приборы для диагностики и ремонта автомобиля Вы можете в нашем интернет магазине.

Удобно оплатить руководства по ремонту и эксплуатации выбранных Вами марок авто любой из платежных систем.

Заказать доставку автокниги почтой без предоплаты, курьером по Москве, регионам и в более 200 пунктов самовывоза по всей России.

Модернизация производства — это частичное, полное или комплексное обновление оборудования и систем управления на предприятии. После модернизации технологической линии(внедрения) значительно увеличивается функциональность оборудования, а значит, повышается его эффективность. Быстрое увеличение оборота и снижение затрат, отличный контроль качества и устранение «человеческого фактора» — это эффекты автоматизации Группы, которые позволяют радикально изменить экономическое положение компании на рынке.

Прежде всего, модернизация производства предприятия заключается в определении состояния агрегатов, уже существующих в данной промышленной зоне. В зависимости от финансовых возможностей клиента и текущего оснащения технологической линии определяется объем выполняемых работ. Некоторые концерны осуществляют полную автоматизацию отрасли в течение 3-5 лет. Другие компании сразу же выделяют соответствующие средства на установку современного оборудования, завершая процесс обновления в течение 2-6 месяцев.

Виды модернизации

Виды производственной деятельности могут быть частичными или полными. Работы на производстве при обновлении/внедрении включают:

- Частичная модернизация. Замена конкретных элементов, с маленькой задержкой производственного цикла. Номенклатура при этом не изменяется. Пример: замена конкретных элементов, с маленькой задержкой производственного цикла. Номенклатура при этом не изменяется.

- Полная модернизация – кардинальная конфигурация научно-технического процесса, наращивание объемов выпуска продукции, улучшение свойств. При полной модернизации работа на предприятии либо останавливается, либо фиксируется временное снижение объема производимой продукции.

Исходя из убеждений экономики, проводить(внедрять) модернизацию есть смысл, если производительность машин и оборудования вырастет на 20-30 процентов, издержки окупятся в соседние 2-3 года, а срок службы модернизированного оборудования будет увеличен на 5 лет либо более.

Этапы модернизации

Модернизация производства на предприятии проходит в семь последовательных этапов. Первые этапы непосредственно связаны с анализом имеющейся информации и статистики. Рассмотрим каждый этап немного подробнее.

Принятия решения

Первый этап. Решение о модернизации/внедрении принимается при наличии соответствующих предпосылок:

- Много устаревшего и вышедшего из строя оборудования.

- Неэффективность существующих мощностей.

- Недостаточная мощность.

- Готовность к расширению производства в среднесрочной перспективе.

Если одна или несколько предпосылок выполнены, руководство может принять решение об улучшении производства и разработать проект модернизации, а затем запустить внедрение.

Оборудование и поставщики

На этом этапе изучаются характеристики и функции оборудования. Проверяется техника и поставщики, проводится анализ. От характеристик и производительности поставляемого оборудования зависит эффективность процесса производства продукции. Особенное внимание уделяют поставщикам. Если вам требуется уникальное оборудование, которое реализует один-единственный монополист, придется работать конкретно с ним.

В других случаях анализируем надежность поставщика, это впрямую оказывает влияние на скорость продаж. При закупке крупногабаритного оборудования нужно также проверить возможность его доставки к месту предстоящей эксплуатации, возможность использования собственного или заемного грузоподъемного оборудования предприятия.

Составление бизнес-плана

Последующий шаг – составление бизнес-плана, в каком кропотливо прописываем все главные и сопровождающие затраты, срок окупаемости и выгоду, которую получит предприятие в процессе внедрения и работ по усовершенствованию производственной деятельности. Одновременно уточняется проект модернизации производства предприятия.

Финансы

Компания/предприятие может провести модернизацию за свой счет или с привлечением заемных средств. Большинство компаний не располагают достаточными собственными средствами для проведения таких крупных и дорогостоящих работ, поэтому стоит заранее поискать дополнительные источники заемных средств для внедрения.

Оформление договоров

После получения предварительного одобрения кредитора на необходимую сумму, вы можете подписывать контракты с поставщиками. Не затягивайте с этим, так как через некоторое время цены могут измениться, и заемных средств может не хватить на обновление/внедрение.

Доставка и монтаж

Этот этап выполняется в несколько шагов. Первый этап — это поставка оборудования. Это не одномоментный процесс — в большинстве случаев различные компоненты поставляются разными производителями.

Второй этап. Старое оборудование затем демонтируется. Устаревшие или поврежденные машины, установки и другое оборудование удаляются. Тактика демонтажа зависит от выбранного типа модернизации. В случае частичной замены производится выборочный или групповой демонтаж. В случае комплексной модернизации(внедрения) проводится полный демонтаж — площадка полностью очищается от старого оборудования. Или же осуществляется полный демонтаж одной или нескольких производственных линий, если имеется многолинейное производство одного и того же типа.

Третий этап — установка нового оборудования. В крупных компаниях работы по установке могут занимать до месяца. В течение всего этого времени в компании работают приглашенные технические специалисты. Кроме того, можно провести предварительную квалификацию собственных сотрудников до требуемого уровня. Запомните, все этапы важны.

Наладка и проверка

Перед окончательной установкой проводится пробный запуск(этап). Это позволяет обнаружить и устранить любые неисправности. После тестирования оборудование окончательно устанавливается на последующих рабочих площадках, и во время модернизации производственная работа продолжается в обычном режиме.

В некоторых случаях возможно тестирование и внедрение отдельных компонентов параллельно со сборкой. Это позволит свести к минимуму время, необходимое для реализации проекта.

Риски и выгоды

Неквалифицированные рабочие — главный фактор риска на предприятии. К примеру, они могут: заболеть или страдать от алкоголизма: им предоставляется возможность прогулять, опоздать либо просто пропасть в курилке.

Люди дорогой ресурс на предприятии: ФОТ, регистрация и мед сервис, специальная одежда и контроль нормы безопасности, общежития и транспорт для доставки на завод и с завода, решение этих вопросов не обходится без денежных вложений и административных издержек.

Роботы — лучшее решение для рутинных, повторяющихся операций. Снижение затрат на металлолом и производство и повышение качества продукции позволяет компании увеличить размер рынка и улучшить экономические показатели. Используя машинное управление, компания может гибко реагировать на колебания спроса и избегать затоваривания складских помещений. Конечно, робот может выйти из строя, но потери компании в таком случае сводятся к минимуму за счет гарантии на оборудование.

Выбор оборудования и поставщиков

Выбор агрегатов и поставщиков также потребует вашего внимания. Это связано с тем, что от производительности оборудования зависит дальнейшая эффективность и окупаемость фирмы или предприятия. Надежность поставщиков влияет на быстроту модернизации и её стоимость.

Важно принять, что поиск оборудования и поставщиков должен начинаться сначала с рассмотрением вопроса о том, что необходимо сделать, что внедрить. Это поможет сравнить текущее положение с будущим. Разработка бизнес-плана поможет упростить весь процесс и рассчитать расходы и время окупаемости вложений.

Модернизация производства не обходится без кредитов. Иногда простое предприятие не может позволить себе некоторые вещи. Тем не менее, договор с поставщиками можно заключать, не дожидаясь открытия займа, достаточно получить подтверждение от кредитора.

Самое сложное, это поставка оборудования. Она может занимать несколько месяцев. Как обычно, его поставляют от разных производителей, которые могут находиться вдалеке от предприятия-заказчика. Установка происходит быстро (если говорить о больших предприятиях за месяц).

Последние 3 этапа считаются последними стадиями на предприятии, при которых оборудование проходит, заключительные проверки и начинает работать. Как правило, окончательное введение в эксплуатацию занимает до 3 месяцев.

Внедрение новых технологий

В условиях серьезной конкуренции ни одна компания не сможет долго существовать, не модернизировав свою деятельность. В результате использования/внесения новой технологии в работу, повышается качество, и прогрессируют хар-ки оборудования, а также совершенствуются методы организации производства.

Внедрение нововведений выполняется, по следующим направлениям:

- освоение новых, внедрение и модернизация реализуемых продуктов;

- внедрение в производственную деятельность инновационных технологий, машин, оборудования, инструмента и материалов;

- использование новых IT-технологий и новых методов производства товара;

- совершенствование, внедрение и использование новых прогрессивных методик, средств и правил организации и управления работой.

Задачи комплексного совершенствования техники и организации производства напрямую увязываются с потребностями предприятия и рынка.

Реальная модернизация предприятия – процесс долгий и сложный, поэтому изначально важно адекватно оценить необходимость изменений и их глубину.

Наша команда может спроектировать, смоделировать и изготовить оборудование любой сложности для модернизации вашего производства. Оставьте заявку или свяжитесь с нашим менеджером.