1.1. Методологические основы организации

бухгалтерского учета

Основная цель международных стандартов финансовой отчетности заключается в выработке единого понимания основных принципов и понятий бухгалтерского учета, в достижении единообразного содержания его терминологии, общем подходе к построению форм и толкованию показателей финансовой отчетности.

Российская система учета близка к европейской модели, для которой обязательно удовлетворение потребностей налоговых органов, четкое следование утвержденным принципам отражения операций, обязательность применения Плана счетов, утвержденного государством, и др.

Вместе с тем разработанные в конце прошлого века стандарты бухгалтерского (финансового) учета, известные у нас под названием GAAP (Generally Accepted Accounting Principles — общепринятые учетные принципы), стали наиболее распространенной системой в России. Это связано с тем, что на долю США приходится наибольший объем западных инвестиций в экономику нашей страны, с необходимостью обеспечения потенциальных партнеров достоверной финансовой информацией в привычной для них форме, а также с тем, что в мировой практике сложилась тенденция, по которой отчетность крупных европейских корпораций пересчитывается в соответствии с GAAP.

В России переход на применение международных стандартов бухгалтерского учета начался в 1992 году. Основным моментом реформирования бухгалтерского учета и финансовой отчетности в соответствии с международными стандартами стала разработка новых и уточнение ранее утвержденных положений (стандартов) по бухгалтерскому учету и внедрение их в практику.

В процессе реформирования обеспечивается:

— непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к его ведению;

— формирование модели сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета;

— ведение процедуры корректировки бухгалтерской отчетности в связи с инфляцией;

— пересмотр допустимых способов оценки имущества и обязательств;

— создание механизма обеспечения открытости (публичности) бухгалтерской отчетности.

Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в стране.

Федеральная система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней.

К первой группе документов относятся: федеральные законы, указы Президента Российской Федерации и постановления Правительства Российской Федерации.

Основные принципы ведения бухгалтерского учета в Российской Федерации сформулированы в Федеральном законе от 21.11.96 N 129-ФЗ «О бухгалтерском учете» и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном Приказом Минфина России от 29.07.98 N 34н.

Ко второй группе документов, устанавливающих базовые правила ведения бухгалтерского учета по отдельным разделам, относятся положения (стандарты) бухгалтерского учета. В настоящее время в России действует целый ряд учетных стандартов, в том числе такие как:

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденное Приказом Минфина России от 09.12.98 N 60н;

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Минфина России от 06.07.99 N 43н;

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное Приказом Минфина России от 09.06.2001 N 44н;

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное Приказом Минфина России от 30.03.2001 N 26н, с изменениями, утвержденными Приказом Минфина РФ от 18.05.2002 N 45н «О внесении дополнений и изменений в Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″;

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное Приказом Минфина России от 06.05.99 N 32н;

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное Приказом Минфина России от 06.05.99 N 33н, и др.

Стандарты обеспечивают единое содержание основных принципов и понятий бухгалтерского учета, терминологии бухгалтерского учета, толкование показателей финансовой отчетности.

К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические указания, инструкции, рекомендации и др.

Четвертую группу составляют рабочие документы, формирующие учетную политику предприятия.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

На предприятиях наряду с бухгалтерским учетом в соответствии с требованиями современной практики хозяйствования ведут оперативный учет и статистику.

Оперативный учет осуществляется на местах производства работ, выполнения различных хозяйственных функций (отдел, склад), и поэтому его сведения ограничиваются в рамках предприятия. Данные оперативного учета используются для повседневного текущего руководства и управления предприятием (явки на работу, учета реализации, наличия товарных запасов) и могут быть получены по телефону, телетайпу, в устной беседе. Он непостоянен во времени, т.е. надобность в нем возникает по мере необходимости.

Статистический учет на предприятии изучает явления, носящие массовый характер в области экономики, культуры, образования, здравоохранения, науки и пр. На основе статистического учета готовится и собирается информация о состоянии экономики, маркетинга, товарной массы, складывающихся ценах и т.д. Статистика широко применяет выборочный метод наблюдения и регистрации, проводит единовременный учет, использует данные оперативного и бухгалтерского учета.

Бухгалтерский учет — сплошное, непрерывное, взаимосвязанное отражение деятельности предприятия на основании документов в различных измерителях.

Под сплошным отражением хозяйственной деятельности подразумевается обязательный учет всего имущества, всех видов производственных запасов, затрат продукции, денежных средств, фондов, задолженности предприятия и т.п.

Непрерывность (во времени) требует постоянного наблюдения и записи в документах совершающихся на предприятии фактов о движении материальных ценностей, денежных средств, расчетов, фондов, кредитов и т.д.

Каждый совершившийся факт, оформленный документом, называется в бухгалтерском учете хозяйственной операцией.

Взаимосвязанность отражения хозяйственной деятельности в бухгалтерском учете вызвана зависимостью совершающихся между собой фактов. Так, после выплаты (выдачи наличными) из кассы заработной платы работникам уменьшится не только задолженность предприятия перед ними, но и наличие денежных средств в кассе.

Эти качества отличают бухгалтерский учет от оперативного и статистического и повышают его роль и значение в общей системе учета. Совокупность применения всех трех видов учета, их своевременность, полнота и объективность позволяют коллективу предприятия вести хозяйство экономно, расчетливо, не допуская непроизводительных затрат.

Бухгалтерская отчетность организации является завершающим этапом учетного процесса. В ней отражается нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Хозяйственные средства предприятий можно рассматривать с двух сторон. С одной стороны — состав имущества, из каких видов состоят средства (активный капитал), с другой — за счет каких источников это имущество приобреталось и сформировалось (пассивный капитал).

В Приложении 2 дана классификация объектов бухучета и характеристика их состава и функциональной роли.

Содержащаяся в принятых к учету первичных документах информация, необходимая для отражения в бухгалтерском учете, накапливается и систематизируется в учетных регистрах, рекомендуемых Министерством финансов Российской Федерации или разработанных отраслевыми структурами при соблюдении общих методологических принципов.

Информация о хозяйственных операциях, произведенных предприятием за определенный период времени, из учетных регистров переносится в сгруппированном виде в бухгалтерскую отчетность.

Первичные документы, учетные регистры, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленными порядком и сроками. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу их в архив несет главный бухгалтер.

В Приложении 3 приведен порядок хранения бухгалтерских документов

Элементы метода бухгалтерского учета

В каждой компании или предприятии должен быть организован достоверный и полный бухучет активов и пассивов экономического субъекта. Однако сделать это, не зная методов ведения БУ, невозможно. В статье разберемся с ключевыми элементами метода бухгалтерского учета.

В первую очередь напомним определение бухучета. БУ — это систематизированный способ формирования достоверной информации об объектах БУ, отражения данной информации в специальной первичной документации и учетных регистрах и составление бухгалтерской отчетности на основе этих данных, в соответствии с установленными требованиями действующего законодательства.

Метод бухучета и его элементы

Ссылаясь на нормы действующих нормативно-правовых актов, под методом бухгалтерского учета понимают особую совокупность способов, правил и инструментов, при помощи которых экономический субъект формирует информацию об объектах БУ, а также составляет достоверную отчетность. В большинстве случаев метод бухгалтерского учета определяется как совокупность элементов.

К элементам метода бухгалтерского учета относятся такие понятия, как:

- Документирование — отражение фактов хозяйственной жизни субъекта в специфических документах (первичных, учетных, отчетных).

- Инвентаризация — контроль над соответствием фактических показателей и бухданных.

- Оценка — определение конкретного вида стоимости (первоначальной, фактической, планируемой и прочей) для определенного объекта БУ или групп объектов.

- Калькуляция — расчет совокупных затрат на создание или производство единицы продукции (работы, услуги).

- Счета, или план счетов — специальная система бухучета объектов, используемая для отражения хозяйственных операций.

- Двойная запись — особый метод бухучета, при котором отражение операции осуществляется с использованием двух счетов. То есть сумма операции отражается одновременно по дебету одного счета и по кредиту другого. Подробнее по теме мы уже писали в статье «Двойная запись в бухучете 2020».

- Баланс и отчетность — заключительный этап работы, который позволяет сформировать данные об имущественном и финансовом положении организации.

Рассмотрим ключевые элементы метода бухучета подробнее.

Документирование

Основополагающим элементом бухгалтерского учета является документация или документирование, которое используется для организации на предприятии непрерывного и сплошного бухучета оборотов имущества предприятия, финансовых средства и источников их формирования, а также отражения операций с ними.

Всю бухдокументацию можно разделить на две ключевые группы:

- Первичная — это документы, которые являются основным подтверждением свершенного факта хозяйственной жизни организации.

- Учетные регистры — это специальные журналы, в которых регистрируются первичные документы в хронологическом порядке.

Такая документация не имеет унифицированных форм и может быть разработана компанией самостоятельно. Однако, существуют определенные требования к формам и реквизитам таких бланков (ст. 9 и 10 закона № 402-ФЗ).

На основании данных бухдокументации проводится инвентаризация расчетов, обязательств и активов предприятия.

Методология бухгалтерского учета

Момент регистрации хозяйственных операций определяется методом ведения бухгалтерского учета. Выделяют два:

- Кассовый метод в бухгалтерском учете, при котором факт хозяйственной деятельности отражается в момент движения денежных средств. Например, списания денег со счета или в момент поступления оплаты.

- Способ начисления, при котором операция отражается в момент ее непосредственного совершения, независимо от движения денег на счетах предприятия. Например, в день начисления дохода, а не в день его получения.

Калькуляция и оценка

Данные элементы бухучета взаимозависимы и практически всегда рассматриваются вместе. Оценка служит для присвоения стоимости объекта, выраженной в денежном эквиваленте. Когда калькуляция определяется как отношение суммарных затрат, осуществленных в процессе производства продукции, к количеству произведенных единиц готовой продукции.

Взаимосвязь данных показателей определяется тем, что оба понятия дают стоимостное выражение объекта БУ. Только в первом случае объект получен в собственность в результате производства.

Отчетность и баланс

К части отчетности ключевым элементом метода бухгалтерского учета является бухгалтерский баланс. Данная форма бухотчетности представляет собой отражение данных БУ в разрезе основных объектов БУ: активов и пассивов. Активы и пассивы баланса, в свою очередь, сгруппированы по строкам, в которых отражаются обороты за отчетный период по однотипным операциям и объектам бухучета.

Помимо бухбаланса, экономический субъект формирует дополнительные формы бухотчетности, регламентированные Приказом Минфина № 66н. Формирование бухотчетности осуществляется с целью получения единой систематизированной информации о финансовом состоянии компании, ее имущественном положении. На основании данных бухотчетности производятся расчеты ликвидности, платежеспособности, рентабельности и эффективности использования ресурсов компании.

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

-

Общее методологическое руководство бухгалтерским учетом в рф.

ФЗ

О БУ, Статья 5.

1.

Общее методологическое руководство

бухгалтерским учетом в Российской

Федерации осуществляется Правительством

Российской Федерации.

2.

Органы, которым федеральными законами

предоставлено право регулирования

бухгалтерского учета, руководствуясь

законодательством Российской Федерации,

разрабатывают и утверждают в пределах

своей компетенции обязательные для

исполнения всеми организациями на

территории Российской Федерации:

а)

планы счетов бухгалтерского учета и

инструкции по их применению;

б)

положения (стандарты) по бухгалтерскому

учету, устанавливающие принципы, правила

и способы ведения организациями учета

хозяйственных операций, составления и

представления бухгалтерской отчетности;

в)

другие нормативные акты и методические

указания по вопросам бухгалтерского

учета;

г)

положения и стандарты, устанавливающие

принципы, правила и способы ведения

учета и отчетности для таможенных целей.

-

Разработка учетной политики организации в соответствии с нормативными актами.

Учетная

политика организации это основополагающий

документ, в котором раскрываются все

особенности бухгалтерского (налогового)

учета в конкретном периоде. Учетная

политика (при ее правильном формировании)

позволяет обеспечить наиболее эффективное

взаимодействие всех структур организации,

участвующих в учетном процессе, и

минимизировать затраты (материальные,

трудовые и затраты времени) по разрешению

возникающих вопросов.

Учетная

политика должна содержать такие элементы,

как:

-

рабочий

план счетов; -

формы

первичных документов, необходимых для

оформления хозяйственных операций; -

формы

документов для внутренней отчетности; -

порядок

проведения инвентаризации; -

методы

оценки активов и обязательств; -

правила

документооборота и технология обработки

учетной информации; -

другие

решения, необходимые для ведения

бухгалтерского учета, а также принятие

соответствующей налоговой политики.

-

Организация бухгалтерского учета в организациях.

1.

Ответственность за организацию

бухгалтерского учета в организациях,

соблюдение законодательства при

выполнении хозяйственных операций

несут руководители организаций.

2.

Руководители организаций могут в

зависимости от объема учетной работы:

а)

учредить бухгалтерскую службу как

структурное подразделение, возглавляемое

главным бухгалтером;

б)

ввести в штат должность бухгалтера;

в)

передать на договорных началах ведение

бухгалтерского учета централизованной

бухгалтерии, специализированной

организации или бухгалтеру-специалисту;

г)

вести бухгалтерский учет лично.

3.

Принятая организацией учетная политика

утверждается приказом или распоряжением

лица, ответственного за организацию и

состояние бухгалтерского учета.

При

этом утверждаются:

-

рабочий

план счетов бухгалтерского учета,

содержащий синтетические и аналитические

счета, необходимые для ведения

бухгалтерского учета в соответствии

с требованиями своевременности и

полноты учета и отчетности; -

формы

первичных учетных документов, применяемых

для оформления хозяйственных операций,

по которым не предусмотрены типовые

формы первичных учетных документов, а

также формы документов для внутренней

бухгалтерской отчетности; -

порядок

проведения инвентаризации и методы

оценки видов имущества и обязательств; -

правила

документооборота и технология обработки

учетной информации; -

порядок

контроля за хозяйственными операциями,

а также другие решения, необходимые

для организации бухгалтерского учета.

4.

Принятая организацией учетная политика

применяется последовательно из года в

год. Изменение учетной политики может

производиться в случаях изменения

законодательства Российской Федерации

или нормативных актов органов,

осуществляющих регулирование

бухгалтерского учета, разработки

организацией новых способов ведения

бухгалтерского учета или существенного

изменения условий ее деятельности. В

целях обеспечения сопоставимости данных

бухгалтерского учета изменения учетной

политики должны вводиться с начала

финансового года.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Методы бухучета образуют основу эффективной организации учета в компании. Представляют собой инструменты для осуществления учета, а в частности, его обобщения, группирования, анализа. Полученная информация нужна для грамотного управления фирмой.

Какие упрощенные способы ведения бухгалтерского учета могут применять НКО?

Элементы методов

Выделим элементы, которые образуют методы бухучета:

- Наблюдение. Актуально в отношении операций по исполнению функций различными подразделениями. Наблюдение обеспечивает проверку корректности заполнения форм, соблюдения внутренних норм.

- Измерение. В процессе обнаруживаются числовые значения, которые относятся к финансово-хозяйственным операциям. Если при наблюдении во внимание принимается соблюдение норм, то при измерении главным показателем являются цифры. Объектом при этом являются денежные значения.

- Обобщение и детализация. Процедуры могут быть статическими или аналитическими. Выбор инструмента определяется задачами компании. Обобщение и детализация могут применяться как в комплексе, так и по отдельности.

Все рассматриваемые элементы могут применяться комплексно. Однако, как правило, один из них является основным.

Как ведется синтетический и аналитический учет в организации?

Методы бухучета

При ведении учета используются следующие методы:

- Документирование. Рассматриваемый метод применяется в том случае, если нужно зафиксировать сведения, необходимые для ведения и анализа финансово-хозяйственной деятельности. В рамках документирования применяются стандартизированные формы, которые утверждены на локальном или государственном уровне.

- Инвентаризация. Подразумевает осуществление мониторинга числа имущества, находящегося в распоряжении компании. В процессе также определяется статус предметов (к примеру, необходимость его передачи сторонним лицам), перспективы эксплуатации имущества. Нужно отметить, что инвентаризация является составляющей калькуляции.

- Оценка. Обеспечивает формирование статистики. Кроме того, нужна для интерпретации данных, составления прогноза касательно степени их влияния.

К СВЕДЕНИЮ! Методы могут объединять в себе аналитические и статистические свойства.

Как отразить результаты инвентаризации в бухгалтерском и налоговом учете?

Калькулирование

Калькулирование применяется в отношении производственных затрат. Как правило, это издержки, совокупность которых образует себестоимость продукции. Отличительной особенностью метода является получение значений на основании других показателей. К примеру, подсчитываются все затраты в процессе производства, а затем определяется себестоимость изделия.

Как калькулировать себестоимость продукции?

Метод начисления

Метод начисления предполагает учет доходов и расходов, зафиксированных в определенном отчетном периоде. Сведения определяются на основании договоров с контрагентами, счетов-фактур, активов. В процессе также устанавливается фактическая дата передачи продукции. Во внимание не принимается момент зачисления денежных средств.

Кассовый метод

Кассовый метод предполагает фиксирование и отражение в отчетной документации доходов и расходов. При этом во внимание принимаются средства, переведенные на расчетный счет компании. Кассовый метод может использоваться не всеми. Он актуален только для компаний с выручкой более 1 000 000 рублей за последние 4 налоговых периода (квартала). При этом не учитывается НДС. Кассовый метод не применяется фирмами, осуществляющими свою деятельность на основании договоров о доверительном управлении по отношению к собственности или на основании соглашений о ведении совместной работы.

Методы амортизации

Амортизационные отчисления – стабильная статья расходов в любой компании. Они должны фиксироваться в бухучете. Особенности отражения основаны на НК. Учитывается только амортизация объектов, соответствующих следующим признакам:

- Нахождение в собственности компании (то есть оборудование не должно быть в аренде или лизинге).

- Основная цель эксплуатации – извлечение прибыли.

- Срок эксплуатации больше 12 месяцев.

- Начальная стоимость собственности равна более 40 000 рублей.

Амортизация не начисляется по отношению к природным ресурсам, недостроенным объектам, готовой продукции, которая производится компанией. Объекты, которые соответствуют всем условиям, нужно поставить на учет по начальной стоимости. После этого происходит распределение имущества на основании его амортизационной группы.

Основной признак, по которому происходит классификация групп, – оценочный период эксплуатации. Максимальный размер капитальных вложений в амортизацию – 10%. Предоставляется льгота в размере 30% для объектов, которые относятся к группам объектов, отличающихся быстрым износом. Актуально это только в отношении имущества, приобретенного на коммерческой основе. Если объект передан на безвозмездной основе, льгота не предоставляется.

Методы группировки сведений

Существуют различные методы обобщения учетных сведений:

- Бухгалтерские счета. Позволяют зафиксировать начальное и завершающее состояние объектов учета, а также их изменения. Каждой форме актива, капитала и обязательств соответствует свой счет. Отдельные счета имеют название, а также цифровой код. К примеру, 01 «Основные средства».

- Двойная запись. Является способом фиксации операции на счетах бухучета. Двойная запись позволяет понять двойственность хозяйственных операций. Главная ее характеристика – фиксация сведений об операции и по дебету, и по кредиту.

- Балансовое обобщение (бухбаланс). Представляет собой способ обобщения сведений посредством счетов и двойной записи. Баланс отображает структуру имущества компании по видам и источникам формирования. В нем содержатся сведения, позволяющие провести анализ финансового состояния фирмы. Данные дают представление о состоянии активов, ликвидности. Баланс отображает остатки на счетах. Он считается базовой формой отчетности. Сведения в балансе группируются по разделам. Они подразделяются на статьи. Дебетовые остатки фиксируются в активах, а кредитовые остатки – в пассивах. Соотношение актива и пассива – это валюта баланса. Сумма всех активов тождественна сумме всех пассивов.

- Бухгалтерская отчетность. Представляет собой комплекс информации о состоянии финансов и имущества в фирме. Система данных также отображает итоги хозяйственной деятельности предприятия. Формируется она на основании сведений бухучета. Бухгалтерская отчетность включает в себя бухбаланс, отчет о прибыли и убытках, приложения, пояснительную записку, аудиторское заключение (оно требуется только в том случае, если компания подлежит обязательному аудиту). К отчетности предъявляется множество требований. В частности, она должна составляться на основании норм, быть достоверной, объективной и полной. Она объединяет все показатели работы подразделений.

Все приемы являются взаимосвязанными. Они используются в комплексе, дополняют друг друга. Совокупность приемов образует метод бухучета.

Особенности использования методов

Методы бухучета обеспечивают следующие преимущества:

- Оптимизацию отчетности для нужд ФНС.

- Увеличение рентабельности за счет разумного соотношения прибыли и дохода.

- Повышение эффективности бизнес-модели.

- Простой анализ деятельности компании.

Методы используются каждой компанией. Они нужны для достоверного отражения сведений об операциях, производимых компанией.

Ирина Геннадьевна Молдавчук

Эксперт по предмету «Бухгалтерский учет и аудит»

Предложить статью

Назначение бухгалтерской информации

Бухгалтерский учет в процессе его становления в качестве науки и практической деятельности претерпел множество изменений и трансформаций. На сегодняшний день бухгалтерский учет представляет собой комплексную систему, которая позволяет решать множество задач различных его пользователей:

- Для руководства – предоставление достоверной, детализированной и своевременной информации с целью выявления имеющихся активов и обязательств и их движения. Для внутренних пользователей бухгалтерский учет является информационным полем в части различных показателей для дальнейшего их анализа и сопоставления, а также принятия решений и планирования.

- Для кредиторов – бухгалтерский учет служит одним из источников информации, который позволяет оценить потенциального должника с точки зрения его платежеспособности, как на текущий момент, так и в отдаленной перспективе.

- Для государства – бухгалтерский учет служит инструментом государственного контроля в сфере экономики, права и налогообложения.

- Для собственников бизнеса – предоставляет отчетные данные, позволяющие спрогнозировать, насколько данное направление окажется прибыльным, а также помогает контролировать бизнес-процессы и защищаться от недобросовестных управляющих.

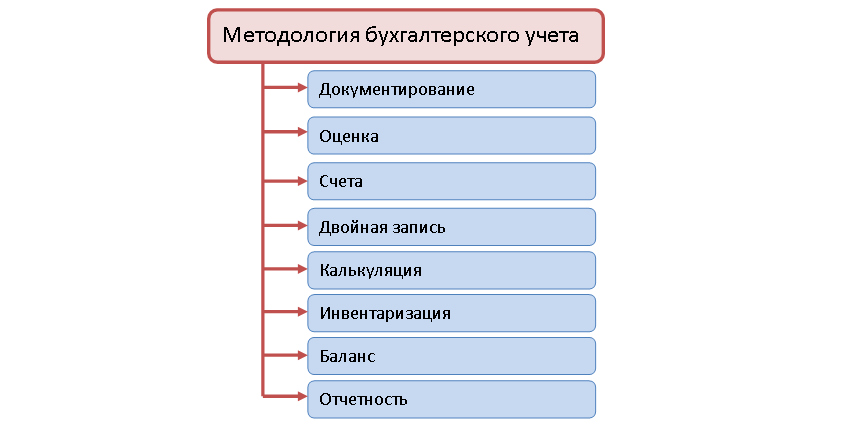

Методы бухгалтерского учета

Для достижения поставленных целей в бухгалтерском учете применяется методология, которая базируется на специфических для данного вида деятельности процедурах и операциях. На рисунке 1 наглядно представлены основные методы бухгалтерского учета.

Стоит обратить внимание, что приведенная на рисунке схема не только обозначает применяемые специалистами методы бухгалтерского учета, но и схематично показывает движение информации от фиксации факта хозяйственной жизни до его включения в отчетные формы конкретного экономического субъекта.

Бухгалтерский учет начинается с документирования событий, подлежащих регистрации в учетной системе экономического субъекта. Первичные бухгалтерские документы могут поступать из других субъектов хозяйствования или составляться внутренними службами организации.

«Методология бухгалтерского учета» 👇

Для принятия к учету документов необходимо, чтобы они отвечали требованиям законодательства:

- содержание обязательных реквизитов;

- отсутствие исправлений в кассовых и банковских документах;

- правильное исправление ошибок.

Имущество, принимаемое к учету, должно быть корректно оценено. Методы оценки зависят вида конкретного актива и должны соответствовать нормам законодательства. Как правило, помимо договорной цены в стоимость поступающего имущества допустимо включать все затраты, связанные с их приобретением за исключением налоговых, таможенных и иных платежей, которые возможно возместить из бюджета.

Некоторые активы, например, основные средства, нематериальные активы, подлежат проведению переоценки с целью ее актуализации в соответствие с ситуацией на рынке аналогичных товаров.

В системе бухгалтерского учета для каждого его объекта существуют специальные счета – цифровые шифры, с помощью которых происходит кодировка информации, с целью ее обработки и обобщения. В процессе ведения учета специалисты должны разрабатывать рабочий план счетов на основе соответствующего нормативного документа.

Движение объектов учета должно отражаться с помощью двойной записи, когда факт хозяйственной жизни отражается в одной и той же сумме на счетах актива и пассива. Таким образом, в процессе перегруппировки не нарушается балансовое равенство имущества, обязательств и капитала.

Замечание 1

С помощью метода балансового обобщения можно проанализировать структуру всех имеющихся в распоряжении активов и источников его образования – собственных и заемных.

В процессе бухгалтерского учета информация проходит различные стадии, и своеобразным «продуктом» это процесса является отчетность. Отчетность предназначена для обобщения и группировки результирующих показателей.

Замечание 2

В бухгалтерском учете существует множество форм отчетности в зависимости от потребностей пользователей его информации. Отчетные формы формируются на требуемую дату и охватывают определенный период работы экономического субъекта.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме