Ликвидация – это прекращение деятельности или существования какого-либо явления. В гражданском праве под ликвидацией понимают прекращение деятельности юридического лица, например, общества с ограниченной ответственностью. По аналогии используют понятие «ликвидация ИП», хотя это не совсем корректно.

Индивидуальный предприниматель – это физическое лицо, которое получило право заниматься бизнесом. Если бизнес не приносит доход или у собственника изменились планы, ИП надо сняться с регистрационного учёта и прекратить предпринимательскую деятельность. Эта процедура намного проще, чем закрытие ООО, однако в ней тоже есть свои особенности.

Можно ли закрыть бизнес с долгами

Начнем с того, возможна ли ликвидация ИП с долгами. Ведь причиной прекращения деятельности часто становятся убытки в бизнесе и задолженности перед бюджетом. Можно ли сняться с налогового учёта в этом случае?

Да, можно, однако это не означает, что долги перед кредиторами и государством будут автоматически списаны. Ведь обязательства в данном случае возникли у конкретного физического лица, зарегистрированного в качестве ИП. И снятие индивидуального предпринимателя с налогового учёта на эти обязательства никак не влияет.

Об этом, в частности, ФНС сообщает в письме от 13.08.2010 N ШС-37-3/9075@: «Таким образом, прекращение физическим лицом деятельности в качестве индивидуального предпринимателя не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога». Если предпринимательская деятельность зашла в тупик и долги платить нечем, то после закрытия ИП рекомендуется пройти процедуру банкротства.

При этом всего несколько лет назад разрешалась только ликвидация ИП без долгов. Перед закрытием бизнеса надо было получить справку об отсутствии задолженностей по взносам. И если фонд не выдавал эту справку, ИФНС не снимала предпринимателя с учёта. В результате долги по взносам росли, хотя бизнесом предприниматель уже давно не занимался. Но сейчас подобная практика прекращена, поэтому налоговая инспекция обязана принять у вас заявление по форме Р26001.

Какие документы нужны для снятия ИП с учёта

Документы, которые надо подготовить для прекращения индивидуальной предпринимательской деятельности, перечислены в статье 22. 3 закона от 08.08.2001 N 129-ФЗ:

- заявление по форме Р26001;

- квитанция об уплате госпошлины;

- документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда РФ (с 2023 года ПФР и ФСС объединились в Социальный фонд России).

Такой же перечень приводится на сайте ФНС. Причём, особо подчеркивается, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Ведь если заявитель его не представит, ИФНС самостоятельно запросит сведения по межведомственному запросу.

Заявление по форме Р26001

Форма заявления Р26001 утверждена приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. В бланке всего одна страница, где надо указать следующие сведения:

- код ОГРНИП;

- полное имя индивидуального предпринимателя;

- код ИНН;

- контактные данные: телефон и email;

- способ получения документа, подтверждающего снятие ИП с учёта: лично заявителю, почтой или доверенному лицу.

Объяснять причины, по которым предприниматель прекращает бизнес, или указывать сумму задолженности перед бюджетом и партнёрами не требуется. Заранее подписывать заявление Р26001 не надо, потому что подпись заявителя должен удостоверить налоговый инспектор или нотариус.

Квитанция на госпошлину для ликвидации ИП

Ликвидация ИП без электронной цифровой подписи заявителя обойдётся в 160 рублей. Именно такую сумму составляет госпошлина за снятие предпринимателя с учёта. Но за ликвидацию ИП можно не платить, если документы направляются, заверенные ЭЦП. Если же электронной подписи у предпринимателя нет, то пошлина обязательна.

Квитанция оплачивается на реквизиты регистрирующего налогового органа. Если вы не меняли прописку, скорее всего, это будет та же налоговая инспекция, где проводилась регистрация ИП. В случае сомнений можно уточнить нужные контакты на горячей линии Федеральной налоговой службы или в ближайшей ИФНС.

А можно подготовить квитанцию для оплаты пошлины с помощью бесплатного сервиса ФНС. В этом случае нужные реквизиты будут заполнены автоматически, надо только указать свой адрес регистрации.

Если вы планируете провести ликвидацию ИП через МФЦ, то выбирайте в поле «Тип платежа» соответствующее описание. Но только заранее уточните, какой именно многофункциональный центр принимает документы.

![]() Читайте также:

Читайте также:

- Можно ли приостановить деятельность ИП

Ликвидация ИП по шагам

А теперь детально опишем процедуру ликвидации ИП. Пошаговая инструкция поможет вам самостоятельно пройти этот путь быстро и без неприятных последствий.

Шаг 1. Увольте своих работников и сдайте отчётность по ним

ИП без работников этот шаг пропускают, а работодателям придётся потратить на закрытие бизнеса чуть больше времени.

В соответствии со статьей 180 ТК РФ работников надо уведомить об увольнении не позже, чем за два месяца до прекращения работы, но это требование относится только к организациям. Для ИП такой срок не установлен, однако предприниматель должен подать в службу занятости уведомление об увольнении персонала за две недели до этого. Поэтому обычно и работников уведомляют в этот же срок — за две недели. Необходимо также оформить кадровые документы (приказ об увольнении и записку-расчёт), выплатить работнику зарплату и внести запись в трудовую книжку.

В фонды и ИФНС сдают последнюю отчётность по работникам. А в течение 15 дней после сдачи отчётов необходимо перечислить страховые взносы за сотрудников.

Шаг 2. Снимите с учёта ККТ и закройте расчётный счёт

Этот шаг обязателен не для всех ИП, а только тех, у кого был зарегистрирован кассовый аппарат или открыт расчётный счёт.

Снятие ККТ с учёта оформляется заявлением по форме, утверждённой Приказом ФНС от 08.09.2021 № ЕД-7-20№799@.

В принципе, налоговая инспекция снимает ККТ с учёта автоматически, как только в ЕГРИП будет внесена запись о прекращении предпринимательской деятельности. Однако в этом случае передать кассовый аппарат другому владельцу будет проблематично, поэтому рекомендуем всё-таки снимать ККТ с учёта по заявлению.

Одновременно с этим можно обратиться в банк для закрытия расчётного счёта. Здесь никаких крайних сроков не установлено, т.е. счёт может оставаться открытым и после ликвидации ИП, но за его обслуживание придётся платить, если тариф это предусматривает. В зависимости от банка процедура закрытия р/с может занять около недели или чуть больше. Все подробности можно узнать в самом кредитном учреждении.

Шаг 3. Подготовьте и подайте документы для ликвидации ИП

Перечень документов для прекращения предпринимательской деятельности мы уже рассмотрели выше, он очень простой – заявление Р26001 и квитанция на 160 рублей.

Документы могут быть поданы лично в ИФНС или направлены почтой (в этом случае подпись заявителя в форме Р26001 должен заверить нотариус). Закрытие ИП через МФЦ может оказаться самым удобным вариантом, если ближайший к вам центр оказывает такие услуги. Однако таких МФЦ не так много.

Ликвидация ИП через Госуслуги на самом портале невозможна, т.к. это неэлектронная услуга. В данном случае Портал может только предоставить информационную поддержку, т.е. описать процедуру прекращения предпринимательской деятельности.

Например, здесь можно узнать о причинах отказа в ликвидации:

- непредставление необходимых документов;

- подача заявления в ненадлежащий регистрирующий орган;

- несоблюдение нотариальной формы заявления, если она необходима;

- подписание заявления неуполномоченным лицом.

Если же вас интересует именно онлайн-способ снятия ИП с учёта, то при наличии ЭЦП надо обратиться на сайт ФНС. Ликвидация ИП через Госуслуги таких возможностей не предоставляет.

На шестой рабочий день после получения заявления Р26001 налоговая инспекция направляет на электронный адрес заявителя лист записи ЕГРИП о снятии предпринимателя с учёта. При желании получить бумажный документ о закрытии ИП надо обратиться с заявлением в этот регистрирующий орган.

Шаг 4. Заплатите за себя страховые взносы

Предприниматели без работников, а также ИП-работодатели должны перечислить оставшуюся сумму страховых взносов за себя в течение 15 дней после снятия с учёта (статья 432 НК РФ). Рассчитать сумму к уплате можно на нашем калькуляторе взносов. Однако, если вы хотите учесть эту сумму при расчёте налога на УСН, взносы надо перечислить ещё до закрытия ИП.

Шаг 5. Сдайте декларации и заплатите налоги

Срок сдачи последней отчётности и уплаты налогов зависит от системы налогообложения ИП:

- ПСН – на этом режиме нет деклараций, а налог предприниматель платит в виде стоимости патента, т.е. до конца срока его действия надо перечислять нужную сумму;

- УСН и ЕСХН – сдать декларацию и заплатить налог необходимо не позже 25 числа месяца, следующего за месяцем снятия ИП с учёта;

- ОСНО – на этом режиме два разных налога: сдать 3-НДФЛ надо в течение 5 дней после закрытия ИП, налог заплатить в течение 15 дней; НДС – не позже 25 числа месяца, следующего за кварталом закрытия.

На этом процедура прекращения предпринимательской деятельности завершена. Помните, что хранить документы, подтверждающие расчёт и уплату платежей в бюджет надо минимум 4 года после закрытия бизнеса (статья 23 НК РФ). В течение этого периода ИФНС может инициировать проверку деятельности ИП.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Я хочу прекратить деятельность ИП

Формируем пакет документов

Вам потребуются следующие документы:

-

заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности (форма № Р26001)

Подпись на заявлении должна быть засвидетельствована в нотариальном порядке, за исключением случая, когда заявитель представляет документы лично и одновременно представляет паспорт.

-

квитанция об уплате госпошлины в размере 160 руб.

Уплачивать государственную пошлину не требуется при направлении документов в электронном виде, подписанных электронной подписью заявителя, в том числе через МФЦ и нотариуса.

Перейти Сформировать квитанцию на уплату госпошлины с помощью сервиса: «Уплата госпошлины»

-

документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда.

Документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Если заявитель не представит этот документ, нужную информацию территориальный орган Пенсионного фонда направит налоговому органу в электронном виде

в рамках межведомственного обмена.Перечень сведений, представляемых в территориальный орган Пенсионного фонда, определен подп. 1–8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования», а также ч. 4 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ «О дополнительных

страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

Представляем документы

Документы могут быть переданы в налоговую инспекцию любым удобным для вас способом:

- непосредственно в инспекцию — лично или через представителя по доверенности.

- в многофункциональный центр — лично или через представителя по доверенности. Информацию об оказании данной услуги в Вашем МФЦ необходимо уточнить на сайте МФЦ.

Инспекция примет документы и выдаст (направит) расписку в их получении.

Получаем документы

На 6-й рабочий день после подачи документов заявитель лично или через представителя по нотариально удостоверенной доверенности может получить:

- лист записи ЕГРИП

В случае отказа в государственной регистрации вы получите документ, в котором изложена причина отказа.

Перечень оснований для отказа в государственной регистрации определен п. 1 ст. 23 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических

лиц и индивидуальных предпринимателей».

Документ могут направить в ваш адрес и по почте. В пределах территории Москвы документ можно получить также через DHL Express и Pony Express.

Добавить в «Нужное»

Как закрыть ИП: пошаговая инструкция

Как закрыть ИП в 2023 г.? Порядок закрытия ИП зависит от ряда факторов. Например, в том числе от того, есть ли у ИП работники или нет. Кроме того, случается, что ИП закрыто налоговой принудительно. Для этого случая предусмотрен свой порядок. В нашей же консультации мы расскажем, как закрыть ИП в добровольном порядке.

Процесс закрытия ИП пошагово

По общему правилу ИП при закрытии нужно сделать следующее.

- Уволить работников (при их наличии).

- Подать документы в регистрирующую ИФНС на госрегистрацию прекращения деятельности в качестве ИП.

- Сдать отчетность.

- Уплатить налоги/взносы.

Обратите внимание, что порядок действий 2, 3 и 4 может меняться. Далее мы объясним, почему иногда, к примеру, взносы ИП стоит заплатить ранее подачи документов о закрытии.

Теперь более подробно остановимся на каждом из этих действий.

Как уволить сотрудников при закрытии ИП

Если для организаций Трудовым кодексом установлен четкий порядок увольнения работников при ликвидации компании в части уведомления о предстоящем увольнении и выплаты выходного пособия, то для ИП такой порядок в ТК РФ не прописан. Сроки уведомления работников об увольнении в связи с закрытием ИП, размер выходного пособия и других компенсационных выплат, а также порядок выплаты этих сумм определяются трудовым договором (ст. 307 ТК РФ, Информация с сайта Онлайнинспекция.рф). Соответственно, если говорить о выплате выходного пособия и иных компенсационных сумм, то при закрытии ИП они полагаются работнику, только если предусмотрены трудовым договором (Обзор судебной практики Верховного Суда Российской Федерации N 4 (2017), утв. Президиумом Верховного Суда РФ 15.11.2017).

При увольнении работников предпринимателю нужно издать соответствующий приказ (форма № Т-8).

В последний рабочий день ИП должен произвести окончательный расчет с работниками (выплатить причитающуюся им зарплату, компенсацию за неиспользованный отпуск и т.д.). Кроме того, предприниматель должен выдать работникам их трудовые книжки или СТД-Р при отсутствии трудовой книжки, а также иные документы, связанные с работой.

Важно отметить, что о предстоящем увольнении работников в связи с закрытием ИП предприниматель обязан известить центр занятости. Для этого не позднее чем за две недели до увольнения необходимо подать специальный отчет (п. 2 ст. 25 Закона РФ от 19.04.1991 N 1032-1, Приложение № 1 к Приказу Минтруда России от 26.01.2022 N 24). Кстати, сделать это можно через личный кабинет на сайте Работа в России.

Какие документы подготовить

По общему правилу для закрытия ИП потребуется представить (п. 1 ст. 22.3 Федерального закона от 08.08.2001 N 129-ФЗ):

- заявление по форме № Р26001 (Приложение № 10 к Приказу ФНС России от 31.08.2020 N ЕД-7-14/617@);

- квитанцию об уплате госпошлины в размере 160 руб. (пп. 6, 7 п. 1 ст. 333.33 НК РФ). Сформировать квитанцию можно при помощи специального сервиса ФНС. Кстати, при некоторых способах подачи документов на закрытие ИП уплата госпошлины не потребуется. Об этих способах мы расскажем чуть позже;

- справку из СФР, подтверждающую предоставление ИП необходимых сведений. Вообще такую справку налоговики могут запросить у Фонда в рамках межведомственного обмена, то есть ее можно и не прикладывать, но на практике некоторые ИП в качестве подстраховки все же запрашивают эту справку в СФР сами.

Как подать документы для закрытия ИП

Существует несколько вариантов представления документов для закрытия ИП.

Закрыть ИП, лично подав документы в регистрирующую ИФНС

Если ИП решил представить необходимые для закрытия документы сам, тогда при себе ему нужно иметь паспорт. Кроме того, в заявлении по форме № Р26001 предприниматель должен расписаться в присутствии сотрудника ИФНС. То есть если заявление ИП будет заполнять заранее, свою подпись в этот момент ставить не нужно.

Документы также можно подать через представителя. В этом случае у представителя должна быть соответствующая нотариально заверенная доверенность. Кроме того, подпись ИП на заявлении по форме № Р26001 тоже должен удостоверить нотариус (п. 1.2 ст. 9 Федерального закона от 08.08.2001 N 129-ФЗ).

Закрываем ИП по почте

Необходимые для закрытия ИП документы в этом случае должны быть направлены с объявленной ценностью и с описью вложения. Подпись предпринимателя на заявлении должен удостоверить нотариус.

Варианты дистанционной подачи документов

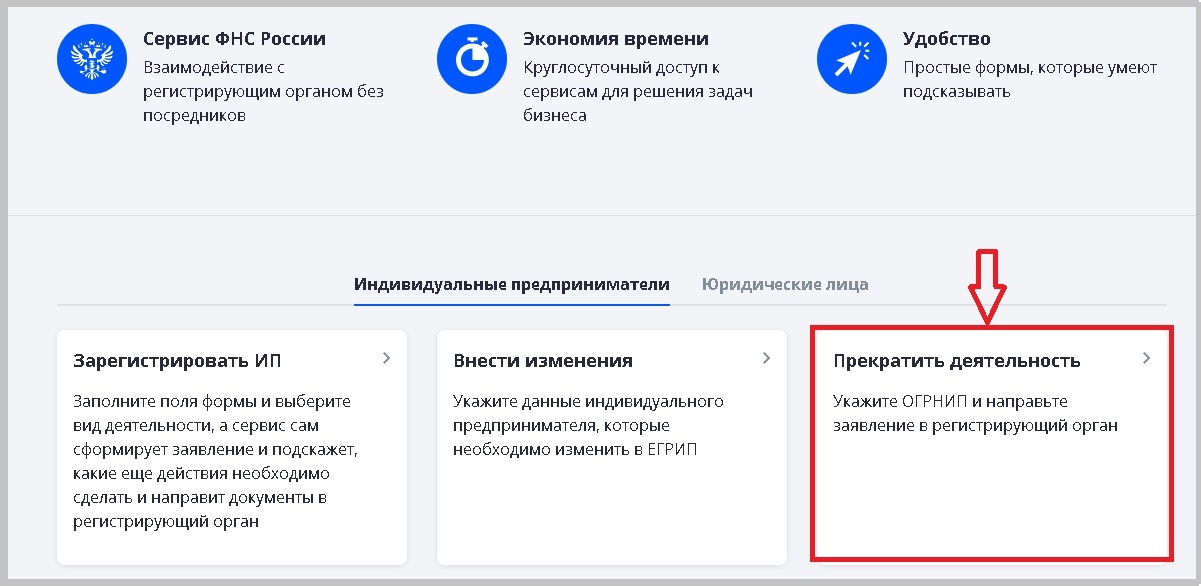

Закрыть ИП онлайн можно, например, посредством:

- личного кабинета ИП на сайте ФНС;

- сервиса «Государственная онлайн-регистрация бизнеса». Для закрытия ИП нужно выбрать вкладку «Прекратить деятельность».

Кстати, при таком способе представления документов уплачивать госпошлину не нужно.

Ликвидировать ИП через МФЦ или нотариуса

Можно ли закрыть ИП через МФЦ? Можно, но при условии, что Центр, в который ИП хочет непосредственно обратиться, предоставляет такую услугу. Если предоставляет, то ИП нужно не забыть захватить с собой паспорт, а заявление нужно будет подписать при сотруднике МФЦ.

Через МФЦ также возможна подача документов не самим ИП, а его представителем при наличии нотариальной доверенности. В данном случае подпись ИП на заявлении тоже удостоверяет нотариус.

Также ИП может сразу обратиться к нотариусу и подать документы на закрытие через него.

Имейте в виду, что в случае направления в регистрирующую ИФНС документов в электронной форме через МФЦ или нотариуса госпошлина не уплачивается.

Закрыть ИП: госуслуги

В настоящее время закрыть ИП через портал госуслуг нельзя.

Через сколько закрывают ИП

В общем случае госрегистрация при прекращении физлицом деятельности в качестве ИП осуществляется в срок не более чем 5 рабочих дней со дня представления документов в регистрирующую ИФНС (п. 1 ст. 8, п. 8 ст. 22.3 Федерального закона от 08.08.2001 N 129-ФЗ).

Какую отчетность сдавать при закрытии ИП

То, какую отчетность нужно представить закрывающемуся предпринимателю, зависит в том числе от применяемого им режима налогообложения, а также от наличия/отсутствия работников.

Так, по общему правилу ИП-работодателю до подачи в регистрирующую ИФНС заявления о закрытии нужно сдать в свою налоговую инспекцию 6-НДФЛ и РСВ, а в СФР – ЕФС-1 с подразделом 1.2 и разд. 2 (п. 15 ст. 431 НК РФ, п. 11 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ). А ЕФС-1 с подразделом 1.1 необходимо представить в СФР на следующий день после увольнения работников.

Если ИП применял ОСН, то 3-НДФЛ ему нужно подать не позднее 5 рабочих дней со дня внесения в ЕГРИП записи о прекращении ИП (п. 6 ст. 6.1, п. 3 ст. 229 НК РФ). Срок подачи последней декларации по НДС не установлен. Рекомендуем представить декларацию до подачи заявления о закрытии.

Если ИП применял упрощенку, то ему нужно будет отчитаться по налогу при УСН. Срок подачи декларации по УСН при закрытии ИП тоже не установлен НК РФ. Поэтому лучше подайте ее до подачи заявления. Такую же рекомендацию даем и ИП на ЕСХН в отношении подачи последней декларации по этому налогу.

При ПСН никакую отчетность (кроме той, которую должны представить ИП-работодатели) сдавать не нужно.

Какие налоги платит ИП при закрытии

При закрытии ИП платит те же налоги, что и во время ведения деятельности. К примеру, ИП на ОСН при закрытии в общем случае должен заплатить НДФЛ и НДС, а ИП на упрощенке – налог при УСН.

Если ИП применял ОСН, то итоговый НДФЛ он должен перечислить не позднее 15 календарных дней с даты подачи 3-НДФЛ, представляемой в связи с закрытием (п. 3 ст. 229 НК РФ).

Для ИП на УСН и ЕСХН срок уплаты итоговой суммы налога не установлен. Также не установлен срок оплаты патента для ИП на ПСН. Поэтому рекомендуем уплатить налоги (оплатить патент) до закрытия ИП.

Сроки уплаты взносов и задолженности

Страховые взносы за себя нужно уплатить не позднее 15 рабочих дней с даты внесения в ЕГРИП записи о закрытии ИП (п. 5 ст. 432 НК РФ).

Рассчитать сумму взносов нужно за период с начала года по дату внесения в ЕГРИП записи о закрытии ИП (п. 5 ст. 430 НК РФ). Сделать это можно при помощи калькулятора на сайте ФНС. Заплатить необходимо эту сумму (если еще ничего не платили) или разницу между полученной суммой и уже уплаченными за год закрытия взносами.

Что же касается взносов с выплат работникам, то при закрытии их нужно заплатить:

- не позднее 15 календарных дней со дня подачи итогового РСВ (п. 15 ст. 431 НК РФ) – для взносов, уплачиваемых в ИФНС;

- не позднее 15 календарных дней со дня подачи ЕФС-1 в части сведений о взносах на травматизм (п. 15 ст. 22.1 Федерального закона от 24.07.1998 N 125-ФЗ).

И тут есть один важный момент! Если взносы в ИФНС после своего закрытия заплатит, к примеру, ИП, применявший УСН, то он не сможет учесть их сумму при расчете налога при УСН (Письмо Минфина России от 20.12.2021 N 03-11-11/103723, Информация ФНС). В связи с этим лучше заплатить взносы до закрытия ИП. Например, в части взносов за себя, прикинув дату закрытия ИП и рассчитав взносы именно на эту дату. Даже если ИП немного промахнется с датой закрытия и рассчитает взносы в меньшей сумме, он сможет учесть эту сумму при расчете налога при УСН, а небольшой остаток взносов доплатит уже после закрытия ИП.

Нужно ли сниматься с учета в СФР

Предпринимать какие-то шаги по снятию ИП с учета в СФР самому предпринимателю не нужно. Дело в том, что Фонд снимет его с учета на основании сведений о закрытии ИП, полученных от налоговиков, а также на основании сведений о прекращении трудовых договоров, которые ранее подаст сам ИП (пп. 1 п. 1 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ, пп. 3 ч. 1 ст. 2.3 Федерального закона от 29.12.2006 N 255-ФЗ). Подтверждающий снятие с учета в СФР документ будет направлен ИП на его электронную почту.

Можно ли закрыть бизнес с долгами

Можно ли закрыть ИП с долгами? Если у решившего свернуть свой бизнес ИП имеются долги перед бюджетом, это не станет препятствием для закрытия. Но важно иметь в виду, что с закрытием ИП эта задолженность никуда не денется – обязанность по ее погашению перейдет к гражданину, как к обычному физлицу (не ИП) (Постановление Конституционного Суда РФ от 23.06.2022 N 26-П, Письмо Минфина России от 14.12.2016 N 03-04-05/74868, Письмо УФНС России по Московской обл. от 16.06.2022 N 09-11/040466@).

Долги перед контрагентами

Решившему закрыться ИП нужно помнить, что он отвечает по своим долгам имеющимся у него имуществом (ст. 24 ГК РФ). И с утратой статуса ИП гражданин продолжит быть должником (но здесь не стоит забывать о сроке исковой давности (п. 1 ст. 196 ГК РФ)). Поэтому если ИП согласен со своей задолженностью перед контрагентами, имеет смысл рассчитаться с ними перед своим закрытием, чтоб не тянуть предпринимательские долги в непредпринимательскую жизнь.

Но если предпринимателя волнует только, закроют ли ИП с долгами перед контрагентами, то ответ на этот вопрос утвердительный.

Что делать с кассой, печатью и банковским счетом

ККТ. По общему правилу налоговики самостоятельно снимут ККТ с учета после закрытия ИП, то есть предпринимателю не нужно предпринимать никаких действий (п. 18 ст. 4.2 Федерального закона от 22.05.2003 N 54-ФЗ, Письмо ФНС России от 26.04.2019 N ЕД-4-20/8069). Правда, если ИП, к примеру, планирует продать кассовый аппарат, то снять его с учета предприниматель должен сам, подав заявление по установленной форме (Приложение № 2 к Приказу ФНС России от 08.09.2021 N ЕД-7-20/799@) и отчет о закрытии фискального накопителя (п. 8 ст. 4.2 Федерального закона от 22.05.2003 N 54-ФЗ).

Печать. После закрытия ИП его печать (если она у него была) станет недействительной. Эту печать лучше уничтожить. Например, путем разрезания на мелкие части каучуковой части печати.

Счет в банке. Расчетный счет закрытого ИП тоже имеет смысл закрыть, предварительно переведя остаток денег на личный счет/карту. Если этого не сделать, то банк по-прежнему будет списывать средства за обслуживание счета.

Хранение документов ИП

Свернув свою предпринимательскую деятельность, бывший ИП должен продолжать хранить документы, связанные с этой деятельностью. Сроки хранения разные. Например, итоговую декларацию закрытого ИП нужно хранить не менее 5 лет, а некоторые кадровые документы на работников придется хранить 75 лет.

Перечень документов со сроками их хранения можно найти в Приказе Росархива от 20.12.2019 N 236.

Почему могут отказать в закрытии ИП

Перечень оснований, по которой регистрирующая ИФНС может отказать в закрытии ИП, приведен в п. 1 ст. 23 Федерального закона от 08.08.2001 N 129-ФЗ. Например, отказ в закрытии ИП может последовать в связи с тем, что предприниматель представил не полный пакет необходимых документов.

Что делать, если ИФНС отказывается закрывать ИП

ИП, которому налоговики откажут в закрытии, получит решение об отказе. В этом решении будет содержаться причина отказа (п. 2 ст. 23 Федерального закона от 08.08.2001 N 129-ФЗ). Соответственно, чтобы все же закрыться, предпринимателю следует устранить указанные в решении нарушения.

Как убедиться, что ИП закрыто

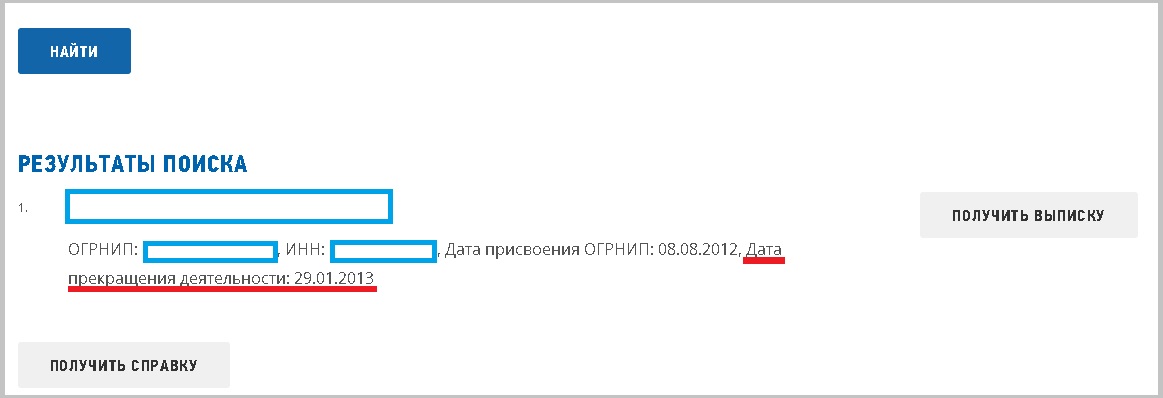

Подтверждением закрытия ИП будет лист записи ЕГРИП, а также уведомление о снятии с учета в налоговом органе физлица в качестве ИП, которые можно получить на 6-й рабочий день после подачи документов в регистрирующую ИФНС.

Кроме того, можно получить выписку из ЕГРИП посредством специального сервиса ФНС и посмотреть, имеется ли в ней запись о закрытии ИП. Кстати, в этом сервисе уже в результате поиска будет понятно, закрыто ИП или нет.

Сколько стоит закрыть ИП

На просторах интернета можно найти немало объявлений о предоставлении услуги по закрытию ИП под ключ. Цены абсолютно разные: есть те, кто готов оказать такую услугу за 500 руб. (что очень сомнительно), а есть и те, кто просит за свои услуги, к примеру, 5000 руб. Но в целом закрыть ИП можно и без платных посредников, аккуратно выполняя перечисленные выше шаги.

Упрощенный порядок закрытия

С 1 июля 2023 г. действует упрощенный порядок ликвидации субъектов малого и среднего предпринимательства. Но касается он только ООО. Подробнее об этом можно почитать статью на нашем сайте.

Ликвидация ИП — пошаговая инструкция 2023 года пригодится тем, кто хочет закрыть бизнес, но не знает, с чего начать. В статье расскажем, какие документы потребуются для прекращения предпринимательской деятельности, куда их нужно подать и как сэкономить на уплате госпошлины.

Основания для закрытия ИП

Основания для закрытия ИП условно можно разделить на две категории:

- По решению самого предпринимателя. Если ИП по какой-то причине больше не хочет заниматься собственным бизнесом, он может его закрыть. Для этого придется погасить все долги, уволить работников и оформить необходимые документы.

- По решению государственного органа:

- Налоговой службы — у ФНС есть право исключить предпринимателя из ЕГРИП в том случае, если он не сдает отчетность в течение 15 и более месяцев и при этом имеет непогашенную налоговую задолженность.

- Суда — соответствующее решение принимается, например, в том случае, если ИП не может самостоятельно погашать долги, в связи с чем суд признает его банкротом.

Как подготовиться к закрытию ИП

Чтобы закрыть ИП, нужно привести в порядок дела и документы. Впрочем, налоговая не может отказать в исключении предпринимателя из ЕГРИП только на основании незакрытых долгов. Перед обращением в ФНС нужно:

- Принять решение о прекращении деятельности в качестве ИП. Оформлять его документально необязательно — закон на этот счет никаких указаний не содержит.

- В течение месяца со дня принятия решения об упразднении ИП передать в территориальное отделение СФР сведения о работниках предпринимателя (придется заполнить необходимые разделы формы ЕФС-1). Подробнее о ЕФС-1 мы писали в статье.

- Уведомить службу занятости населения о предстоящем увольнении сотрудников в связи с ликвидацией (не менее чем за две недели до увольнения — п. 2 ст. 25 закона «О занятости…» от 19.04.1991 № 1032-1) и предупредить об этом самих работников (не менее чем за два месяца до увольнения — ч. 2 ст. 180 ТК РФ).

- Рассчитать размер страховых взносов за сотрудников и погасить недоплату (при ее наличии). Расчет и форма 6-НДФЛ подаются в налоговую. Также в налоговую следует сдать персонифицированные сведения. Об этой новой форме с 2023 года мы рассказали здесь.

- Направить заявление о снятии с учета в территориальное отделение СФР, а также копии приказов об увольнении работников (подп. 3 п. 3 ст. 6 федерального закона «Об обязательном…» от 24.07.1998 № 125-ФЗ).

- Закрыть расчетный счет в банке.

- Снять с учета онлайн-кассу (если вы ее регистрировали) — для этого нужно подать в налоговую соответствующее заявление.

- Уплатить фиксированные взносы за себя, сдать налоговые декларации и другую отчетность, заплатить налоги.

- Подготовить пакет документов, необходимых для закрытия ИП, и передать их в ФНС.

Все перечисленные действия нужно выполнять только в том случае, если у вас есть наемные работники. Если работников нет, шаги, направленные на взаимодействие с фондами, вы пропускаете.

В КонсультантПлюс есть множество готовых решений, в том числе статья об алгоритме представления отчетности при закрытии ИП. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно.

Какие документы понадобятся

Чтобы закрыть ИП, понадобятся следующие документы:

- Заявление о регистрации прекращения деятельности в качестве ИП, составленное по форме Р26001. О том, как его заполнить, расскажем ниже.

- Документ об уплате госпошлины (ее нужно платить только в том случае, если вы подаете документы непосредственно в налоговую на бумажном носителе).

- Справка из Социального фонда России о том, что вы передали им сведения о застрахованных лицах (нужна только в том случае, если у вас есть наемные работники). Справку можно и не подавать — в этом случае налоговики сделают запрос в СФР самостоятельно.

Заполнение заявления по форме Р26001

Форма заявления на ликвидацию ИП Р26001 унифицированная — она закреплена приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. Новая форма действует с 25.11.2020. Ее можно заполнить на компьютере или от руки — черными чернилами, разборчиво и без исправлений. В заявлении указывают номер телефона заявителя и адрес электронной почты — на нее придет результат обращения в налоговую. Раздел 3 формы заполнять не нужно — это сделают сотрудники налоговой при приеме документа.

Кликнув по картинке ниже, вы можете бесплатно скачать бланк и образец такого заявления:

Заявление на закрытие ИП

Скачать

Уплата госпошлины

В соответствии с подп. 7 п. 1 ст. 333.33 НК РФ размер госпошлины, которую следует уплатить при закрытии ИП, составляет 160 рублей (20 процентов от размера пошлины, взимаемой при регистрации ИП; ее размер составляет 800 рублей). Можно сэкономить, подав документы не на бумажном носителе, а через интернет — в этом случае платить не придется (подп. 32 п. 3 ст. 333.35 НК РФ).

Документ об оплате нужно приложить к заявлению по форме Р26001 — налоговая примет (п. 3 ст. 333.18 НК РФ):

- платежное поручение с отметкой об исполнении, если платили безналичным способом;

- банковскую квитанцию, если платили наличными.

Квитанцию для оплаты можно сформировать на сайте ФНС — для этого воспользуйтесь сервисом «Уплата госпошлины».

Способы сдачи документов

Документы подаются в регистрирующую налоговую инспекцию по месту жительства. Найти инспекцию, которая обслуживает ваш адрес, можно на сайте ФНС. Передать документы можно разными способами:

- Посетив отделение налоговой лично или передав документы через представителя (в этом случае на имя представителя потребуется оформить доверенность и заверить у нотариуса подпись предпринимателя, поставленную на заявлении).

- Через МФЦ — также лично или через представителя.

- Через нотариуса. Он может заверить заявление своей электронной подписью и передать его на рассмотрение через интернет (абз. 3 п. 1 ст. 9 ФЗ № 129). Услуга платная — стоимость лучше уточнить у самого нотариуса заранее.

- По почте. Документы нужно направить ценным письмом с описью вложения и уведомлением о вручении адресату.

- Через специальный сервис на портале ФНС. Чтобы закрыть ИП через личный кабинет налогоплательщика, потребуется электронная подпись. Можно воспользоваться учетной записью от портала «Госуслуги».

- Через портал «Госуслуги». Это еще один способ закрыть ИП онлайн — перейдите на портал и заполните регистрационную форму.

Срок рассмотрения заявления

ФНС рассматривает документы в течение пяти рабочих дней с момента получения (п. 1 ст. 8, п. 8 ст. 22.23 ФЗ № 129). Если по заявлению будет вынесено положительное решение, налоговая направит заявителю выписку из ЕГРИП, содержащую запись о том, что ИП ликвидирован. В случае отказа налоговая пришлет соответствующее уведомление — в нем будет указана причина, по которой предпринимателя не сняли с регистрационного учета.

Получение подтверждения факта снятия с регистрации

Подтверждение факта снятия с регистрации выдается в электронном виде — выписка из ЕГРИП заверяется усиленной электронной подписью налоговой. Бумажный документ предоставляется только в том случае, если заявитель заранее подавал запрос на его выдачу (п. 3 ст. 11 ФЗ № 129).

Если вы подавали такой запрос, порядок выдачи бумажной выписки зависит от способа обращения в налоговую — документ можно получить в отделении ФНС, в МФЦ или у нотариуса.

Нужно ли посещать фонды?

В том случае, если у предпринимателя были наемные работники, после закрытия ИП придется оповестить об этом все фонды, в которые он производил отчисления.

Так, в Социальный фонд России сведения о сотрудниках, которые работали у ИП, нужно передать в течение месяца со дня принятия решения о закрытии (абз. 5 п. 2 ст. 9 федерального закона «Об индивидуальном…» от 01.04.1996 № 27-ФЗ). Если этого не сделать, закрыть ИП через налоговую не получится — налоговики заявление о ликвидации отклонят (см., например, постановление ФАС Центрального округа от 26.11.2012 по делу № А14-745/2012).

Проводить отдельную процедуру снятия с учета в СФР не требуется.

Итоги

Итак, чтобы закрыть ИП, нужно привести в порядок документы и уволить работников (если они есть). После этого можно обращаться в налоговую — лично или через интернет. Заявление о закрытии ИП рассматривают в течение пяти дней. Если у предпринимателя нет непогашенных долгов, сведения о предприятии будут исключены из ЕГРИП.

Сразу уточним, что индивидуальный предприниматель не является с точки зрения законодательства юридическим лицом. Это особый статус физического лица, поэтому ИП несет ответственность по обязательствам всем своим личным имуществом.

В целом, снять ИП с учета несложно, однако долги и налоговые обязательства ИП после всех процедур не прекращаются: они переходит на физическое лицо (бывшего ИП). Процедура закрытия ИП зависит от характеристик предпринимательской деятельности. Так, например, ИП без работников и кассового аппарата могут пропустить первые два шага нашей инструкции.

В 2023 году УСН пользуются много организаций. Это выгодный, удобный спецрежим, но и трудный, с постоянными изменениями законодательства. Бухгалтеры путаются в упрощенке, поэтому мы создали программу профессиональной переподготовки «Главный бухгалтер на УСН».

В курсе 13 тестов, письменные домашние задания, более 20 чек-листов и гайдов по изменениям. Эксперты по бухгалтерскому и налоговому учету научат всему, что нужно знать при работе с УСН.

Посмотреть бесплатный урок

Как уволить сотрудников при закрытии ИП

Если у ИП есть хотя бы один работник, то процесс снятия с учета в качестве ИП значительно усложняется. Еще до начала мероприятий по увольнению работников законодательство обязывает работодателя сообщить о сокращениях в центр занятости. Причем такая обязанность установлена не Трудовым кодексом, а законом от 19.04.1991 № 1032-1 «О занятости населения в Российской Федерации».

Подробнее про процесс увольнения и приема сотрудников у ИП рассказывают эксперты по кадровому учету в курсе «Кадровик с нуля до профи». Также расскажем про все правила 2023 для кадровиков.

Узнать новые правила

Как гласит пункт 2 ст. 25 закона № 1032-1, работодатель-ИП не позднее чем за две недели до начала проведения увольнений обязан в письменной форме сообщить об этом в центр занятости. ТК устанавливает, что если есть риск массовой потери работы, то работодатель обязан уведомить орган занятости не позднее трех месяцев до начала увольнений.

Поскольку официальная форма уведомления центра занятости законодательством не предусмотрена, то можно воспользоваться как рекомендуемой формой, так и собственной (письмо Роструда от 26.09.2016 № ТЗ/5624-6-1). Предлагаемую форму можно найти в приложениях № 1–2 постановления Правительства от 05.02.1993 № 99.

Можно подать документ и по свой форме, в которой будут обязательные графы на каждого работника:

-

должность;

-

профессия;

-

специальность;

-

квалификационные требования;

-

условия оплаты труда.

За неподачу уведомления в центр занятости предпринимателя подвергнут штрафу по ст. 19.7 КоАП в размере от 300 до 500 рублей. Обычно это денежное взыскание не умножается на количество работников, по которым не подано уведомление.

Увольнение лучше проводить по п. 1 ч. 1 ст. 81 (расторжение договора при ликвидации организации либо прекращении деятельности индивидуальным предпринимателем). Согласно части 1 ст. 178 ТК при расторжении трудового договора в связи с ликвидацией организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Однако Верховный Суд неоднократно указывал, что выплата работодателем работнику выходного пособия и сохранение за ним среднего заработка на период его трудоустройства в связи с увольнением по п. 1 или п. 2 ч. 1 ст. 81 ТК гарантированы только в случае увольнения работника из организации. Лицам, занятым у физических лиц, включая индивидуальных предпринимателей, указанная гарантия ТК не предусмотрена. Прекращение трудового договора для этой категории работников урегулировано специальной нормой — ст. 307 ТК (определение Судебной коллегии по гражданским делам Верховного Суда от 05.09.2016 № 74-КГ16-23). Поэтому выходное пособие платить не нужно, если оно не закреплено в трудовых договорах с работниками.

Далее следует провести следующие мероприятия.

-

По каждому работнику издайте приказ по форме № Т-8 с формулировкой: «Трудовой договор расторгнут в связи с прекращением деятельности индивидуальным предпринимателем, п. 1 ч. 1 ст. 81 Трудового кодекса РФ».

-

Ознакомьте работников с приказами под подпись.

-

В трудовую книжку внесите следующую запись: «Трудовой договор расторгнут в связи с прекращением деятельности индивидуальным предпринимателем, п. 1 ч. 1 ст. 81 Трудового кодекса РФ».

-

Выдайте каждому работнику форму СЗВ-СТАЖ — этот документ подтверждает страховой стаж и справку о доходах по форме 2-НДФЛ.

-

Добавьте запись об увольнении в личной карточке сотрудника, где он должен расписаться.

-

Произведите с работниками окончательный расчет зарплаты и компенсации за неиспользованный отпуск.

Напомним, что в 2020 году начался переход на электронные трудовые книжки. Работнику, подавшему письменное заявление о предоставлении ему работодателем сведений о трудовой деятельности, индивидуальный предприниматель выдает трудовую книжку на руки. Таким образом, он освобождается от ответственности за ее ведение и хранение. При выдаче трудовой книжки в нее вносится запись о подаче работником заявления о предоставлении ему сведений о трудовой деятельности в соответствии со ст. 66.1 ТК (ч. 3 ст. 2 закона № 439-ФЗ, письмо Минтруда от 12.02.2020 № 14-2/В-150).

Запись о выдаче трудовой книжки должна быть заверена подписью индивидуального предпринимателя или лица, ответственного за ведение трудовых книжек, печатью (при наличии) и подписью самого работника (ч. 3 ст. 2 закона № 439-ФЗ, письмо Минтруда от 16.03.2020 № 14-2/В-267).

Если работник откажется от ведения трудовой книжки в бумажном виде, то при увольнении ему должны быть предоставлены указанные сведения о трудовой деятельности у данного индивидуального предпринимателя по форме СТД-Р (ч. 5 ст. 66.1, ч. 4, 6 ст. 84.1 ТК, приложение № 1 к приказу Минтруда от 20.01.2020 № 23н).

Не рекомендуем принуждать работников к увольнению «по собственному», так как это может привести к судебному оспариванию увольнения.

Судебная практика

Так, в Центральный районный суд города Читы обратилась женщина с иском к своему бывшему работодателю — ИП о восстановлении на работе, изменении формулировки увольнения, о взыскании зарплаты за время вынужденного прогула.

В заявлении она пояснила, что работала у индивидуального предпринимателя в салоне штор в качестве продавца-консультанта. За весь период работы нареканий не имела, должностные обязанности выполняла надлежащим образом. В дальнейшем она сообщила ответчику о своей беременности, в связи с чем ответчик начал создавать невыносимые условия для работы: на нее стали кричать, предъявлять претензии по малозначительным поводам, отказывать в предоставлении времени для обеда, оказывать психологическое воздействие с целью увольнения по собственному желанию.

Под давлением ИП она вынуждена была написать заявление об увольнении по собственному желанию, хотя в действительности прекращать трудовые отношения не желала, в связи с чем в этот же день она обратилась в прокуратуру с заявлением о незаконных действиях ИП. На следующий день она предприняла попытку отозвать свое заявление об увольнении, на что ИП пояснил, что приказ об увольнении уже подготовлен. Вскоре ИП ликвидировал свою деятельность.

Отказывая в удовлетворении исковых требований, суд первой инстанции пришел к выводу об отсутствии правовых оснований для удовлетворения требований истца. При этом суд исходил из того, что заявление об увольнении написано ею собственноручно, в нем указаны даты увольнения и написания этого заявления, а также основание увольнения.

Из текста заявления следует, что истица выразила свое волеизъявление об увольнении с работы по собственному желанию с даты, определенной ею в заявлении, в связи с чем изданный работодателем приказ об увольнении истицы соответствует содержанию заявления об увольнении. Районный суд пришел к выводу, что действия работодателя по изданию приказа об увольнении истца являются соответствующими требованиям п. 2 ст. 80 ТК и не могут расцениваться как нарушающие трудовые права работника. Суд апелляционной инстанции отметил, что, так как предпринимательница прекратила свою деятельность в качестве ИП, то решение районного суда в части отказа в восстановлении истца на работе подлежит оставлению без изменения. В то же время судьи признали работницу уволенной с должности продавца-консультанта у индивидуального предпринимателя на основании п. 1 ч. 1 ст. 81 ТК (прекращение деятельности индивидуальным предпринимателем).

Суд апелляционной инстанции также не согласился с доводами первой инстанции, что доказательства принуждения к увольнению не были представлены.

В итоге суд постановил признать увольнение незаконным, признать работницу уволенной с должности продавца-консультанта на основании п. 1 ч. 1 ст. 81 Трудового кодекса (в связи с прекращением деятельности индивидуальным предпринимателем), обязать ИП внести в трудовую книжку запись о признании записи об увольнении недействительной, а также об изменении формулировки и даты увольнения, взыскать с ИП в пользу работницы заработную плату за время вынужденного прогула (апелляционное определение Забайкальского краевого суда от 11.12.2015 по делу № 33-5111/2015).

Как снять с учета ККТ в налоговой

Следующим вашим шагом будет снятие с учета кассового аппарата.

Вот уже несколько лет происходит поэтапный переход на онлайн-кассы. Если сначала этот переход касался только средних и крупных предприятий, то постепенно обязанность иметь кассу появилась и у малого бизнеса. В 2022 году большинство ИП будут обязаны использовать ККТ, поэтому важно знать, как снять их с учета.

ИП должен обратиться за снятием ККТ с учета в следующих случаях (п. 5 ст. 4.2 закона о применении ККТ):

-

при передаче ККТ другому пользователю;

-

при хищении или потере ККТ.

Обратиться за снятием ККТ с учета нужно не позднее следующего рабочего дня после передачи ККТ или обнаружения факта ее хищения либо потери (п. 5 ст. 4.2 закона о применении ККТ). В Интернете нередко можно встретить информацию, что при ликвидации ИП предпринимателю нужно специально снимать кассу с учета, подаватель отдельное заявление. Однако это не совсем так.

В пункте 18 ст. 4.2 закона от 22.05.2003 № 54-ФЗ сказано, что ККТ снимается налоговыми органами с регистрационного учета в одностороннем порядке без заявления пользователя о снятии такой техники с регистрационного учета в случае внесения записи в ЕГРЮЛ о прекращении деятельности юридического лица или ЕГРИП о прекращении деятельности физического лица в качестве ИП.

Это значит, что при прекращении ИП деятельности и внесении соответствующей записи в ЕГРИП ему самому не нужно снимать ККТ с учета. За него это сделает налоговая инспекция (об это ФНС выпустила письмо от 10.06.2020 № АБ-4-20/9617@).

Если вы сомневаетесь, снимет ли ФНС кассу автоматически с учета, то можете самостоятельно подать заявление о снятии. Его можно представить как в электронном, так и в бумажном виде в том же порядке, что и заявление о регистрации ККТ. В любом случае после успешного снятия ККТ налоговая служба выдаст карточку о снятии контрольно-кассовой техники с регистрационного учета по форме, утвержденной приказом ФНС от 29.05.2017 № ММВ-7-20/484@.

Если ИП не требовалось использовать ККТ, то можно сразу переходить к следующему шагу.

Какие документы нужны для закрытия ИП

В целях успешного прекращения статуса индивидуального предпринимателя потребуется собрать пакет документов. Подготовьте следующую документацию.

-

Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности (в 2022 году действует форма № Р26001). Подпись на заявлении должна быть засвидетельствована в нотариальном порядке, за исключением случая, когда ИП представляет документы лично и одновременно паспорт.

-

Квитанцию об уплате госпошлины в размере 160 рублей. Оформить квитанцию на уплату госпошлины можно с помощью онлайн-сервиса ФНС «Уплата госпошлины». Госпошлину можно не платить, если подаете документы в инспекцию в электронном виде, в том числе через нотариуса или МФЦ (пп. 32 п. 3 ст. 333.35 НК, п. 1 ст. 9, п. 7 ст. 22.3 закона о госрегистрации юрлиц и ИП, письмо Минфина от 26.11.2020 № 03-05-04-03/103519, ФНС от 18.07.2019 № ГД-4-19/14001@).

-

Справку из ПФР, подтверждающую представление сведений в территориальный орган ПФР. Этот документ является дополнительным. Его может запросить и ФНС в порядке межведомственного взаимодействия. Но во избежание проблем справку лучше предоставить.

Законодательство предусматривает только три этих документа, необходимых для снятия с учета в качестве ИП. Еще раз напомним, что ИП не является юридическим лицом и налоговые обязательства физического лица после ликвидации статуса ИП сохраняются.

При этом есть следующие способы подачи упомянутых документов (п. 1 ст. 9, п. 7 ст. 22.3 закона о госрегистрации юрлиц и ИП, ст. 86.3 «Основ законодательства РФ о нотариате»):

личное посещение УФНС или МФЦ либо через представителя по доверенности. Если пакет подается через представителя, то у него должна быть нотариальная доверенность, подпись ИП в заявлении тоже должна быть заверена нотариально (пп. 1, 1.2 ст. 9 закона о госрегистрации юрлиц и ИП). Причем подписывать заявление от имени ИП представитель не имеет право. Он может лишь сдать документы в регистрирующий орган (п. 1.5 ст. 9 закона о госрегистрации юрлиц и ИП);

-

ценным письмом с описью вложения. Подпись должна быть заверена нотариально (п. 1.2 ст. 9 закона о госрегистрации юрлиц и ИП);

-

в электронном виде через портал госуслуг или сайт ФНС;

-

через нотариуса (такая услуга обычно оплачивается отдельно).

Также некоторые сервисы онлайн-бухгалтерии предлагают собрать и подать пакет документов для закрытия ИП не выходя из дома (при наличии электронной подписи).

Если все было сделано правильно, на шестой рабочий день налоговая служба выдаст заявителю лист записи ЕГРИП с пометкой о ликвидации. Лист может быть отправлен по просьбе заявителя почтой. ФНС может отказать в регистрации ликвидации ИП только в случаях, прямо перечисленных в п. 1 ст. 23 закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

В аналогичном порядке происходит и снятие с учета в ФСС (если ИП вставал там на учет). Форма заявления о снятии с регистрационного учета в территориальном органе ФСС физического лица утверждена приложением № 2 к Административному регламенту, утвержденному приказом ФСС от 22.04.2019 № 215.

Снятие с учета ИП в ФСС осуществляется в срок не позднее 14 рабочих дней со дня подачи страхователем заявления о снятии с учета (в случае прекращения трудового договора с последним из принятых работников) (пп. 3 п. 3 ст. 6 Федерального закона от 24.07.1998 № 125-ФЗ.

Как закрыть расчетный счет ИП

Обычно при открытии ИП предприниматели оформляют на себя и расчетный счет в одном из уполномоченных банков. Что же делать со счетом при ликвидации ИП?

Прямой обязанности закрывать личный банковский счет при прекращении статуса ИП законом не предусмотрено. Расчетный счет, используемый в предпринимательской деятельности, формально может быть закрыт как до прекращения госрегистрации в качестве ИП, так и после этого. Подавать в ИФНС сообщение о закрытии расчетного счета ИП не обязан (п. 2 ст. 23 НК).

На практике целесообразнее закрыть этот счет и, например, перевести остаток денежных средств на текущий счет физического лица до подачи в ИФНС заявления о закрытии, поскольку банк может препятствовать осуществлению расчетных операций по счету после утраты статуса ИП. Кроме того, могут возникнуть проблемы со снятием остатка денежных средств с расчетного счета (переводом этих средств на другой счет).

Чтобы закрыть счет, достаточно обратиться в банк, в котором данный счет открыт. Процедура, форма заявления и сроки могут отличаться в зависимости от кредитной организации. В некоторых банках есть возможность подать заявление на закрытие счета в электронном виде. Лучше всего уточнить у банковского менеджера, можно ли так сделать. Обычно банк рассматривает заявления о закрытии счета не более одной рабочей недели.

Как рассчитать и оплатить взносы при закрытии ИП

Как уже было сказано, ИП не является юрлицом. Закрыть ИП можно и с долгами, однако все задолженности не исчезнут, а перейдут на физическое лицо.

При прекращении статуса последним налоговым периодом по взносам для такого ИП будет период с 1 января календарного года, в котором прошла ликвидация ИП, до дня внесения записи о ликвидации в ЕГРИП. Напомним, что ИП платят фиксированные страховые взносы за себя, а также нефиксированные взносы за работников (при их наличии).

При ликвидации ИП соответствующий фиксированный размер страховых взносов, подлежащих уплате им за этот период, определяется пропорционально количеству календарных месяцев по месяц, в котором была осуществлена государственная регистрация ликвидации ИП. А за неполный месяц работы ИП соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца до даты закрытия ИП (п. 5 ст. 430 НК, письмо Минфина от 13.07.2018 № 03-08-02/49179).

Фиксированные страховые взносы за последний расчетный период ИП должен уплатить не позднее 15 календарных дней с даты внесения записи в ЕГРИП о прекращении предпринимательской деятельности (ст. 432 НК).

Если у ИП в расчетном периоде были работники, то крайний срок для уплаты нефиксированных взносов за работников при ликвидации ИП считается с даты подачи последнего расчета по страховым взносам — 15 календарных дней со дня его подачи (п. 15 ст. 431 НК). При этом сам расчет нужно подать до дня подачи в ИФНС заявления о закрытии ИП.

Какую отчетность сдавать при закрытии ИП

Отчетность ИП при ликвидации зависит от применяемой системы налогообложения.

-

ИП на ОСН подают 3-НДФЛ и декларацию по НДС. Декларацию по НДФЛ следует подать в течение пяти дней после внесения записи о ликвидации ИП. Декларацию по НДС нужно подать не позднеее 25-го числа месяца, следующего за кварталом, в котором ИП ликвидировался.

-

Коммерсанты на УСН при закрытии обязаны подать годовую декларацию по УСН за год, в котором прекратили деятельность перед подачей документов на госрегистрацию.

-

ИП на НПД (налог на профессиональный доход) отчетность не сдают. Снятие с режима происходит через личный кабинет плательщика НПД.

-

Предприниматели на патенте ПСН не обязаны сдавать декларацию при ликвидации ИП, но обязаны подавать отчетность по страховым взносам.

Независимо от применяемой системы налогообложения ИП с работниками необходимо будет подать:

-

6-НДФЛ и 2-НДФЛ по работникам (не позднее дня закрытия ИП);

-

расчет по страховым взносам (не позднее дня закрытия ИП);

-

расчет 4-ФСС (не позднее дня закрытия ИП);

-

персотчетность, в частности, СЗВ-М, СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД (в сроки, установленные для каждой формы отчетности);

-

статистическую отчетность, если ИП был обязан ее сдавать.

Какие налоги платит ИП при закрытии

Виды налогов и сроки их уплаты зависят от системы налогообложения.

-

Плательщикам УСН лучше всего рассчитать и заплатить налог до закрытия ИП (письмо ФНС от 03.08.2006 № 02-6-10/55@, пп. 1, 9 ст. 22.3 закона о госрегистрации юрлиц и ИП).

-

На ОСН нужно заплатить НДФЛ не позднее чем через 15 календарных дней с момента подачи 3-НДФЛ, а уплатить НДС надо равными долями (по 1/3) не позднее 20-го числа каждого из трех месяцев квартала, следующего за кварталом ликвидации.

-

Если до момента прекращения деятельности на ПСН первая часть суммы патента не была уплачена, то данная сумма с учетом перерасчета подлежит уплате в срок не позднее 90 календарных дней после начала действия патента. Сроки уплаты налога указываются в патенте.

-

На НПД нужно просто оплатить начисленный налог не позднее 25-го числа месяца, следующего за истекшим налоговым периодом ч. 3 ст. 11 федерального закона № 422-ФЗ.