В этой статье мы разберемся, кто осуществляет управленческий учет на предприятии, как это правильно делать и для чего. Только благодаря использованию этой системы удается анализировать текущее финансовое состояние компании и спрогнозировать будущее, верно распределить ресурсы, оптимизировать затраты. Все это делается с определенными целями — улучшить экономику фирмы, вывести ее на новый уровень и научиться ставить корректные задачи. Это одинаково нужно маленькому бизнесу и огромным корпорациям, ведь с первого взгляда невозможно выявить проблемы развития и устранить параметры, тормозящие увеличение прибыли.

Что это такое

Обязательный управленческий учет на предприятии в системе бухгалтерского и финансового — это форма сбора, фиксации, представления и изучения деятельности организации с целью всесторонне увеличивать эффективность и решать различные сложности предпринимательства.

Чтобы постоянно улучшать компанию, необходимо следить за положением дел в динамике, активно действовать и принимать решения, которые помогут справиться с нуждами, избавиться от недостатков или минимизировать их, оптимизировать затраты на разные сектора.

С его помощью руководство видит реальную картину происходящего, внутреннее и внешнее состояние предприятия и всех объектов, ставит цели и прописывает план мероприятий по его достижению. Поэтому важно, чтобы он был регулярным, а не одноразовым.

Ведение финансового и бухгалтерского учета обязательно в отличие от управленческого. Но желательно этим заниматься несмотря на отсутствие государственного регулирования, ведь это отличный способ увеличить прибыль и решить препятствующие развитию нюансы.

Так как нет госконтроля, то не разработана структура и функции. Все приходится продумывать самостоятельно и сопрягать с другими системами. В разных компаниях они похожи, поэтому можно воспользоваться многолетним опытом и сложившейся практикой. С их помощью можно создавать автоматизированные решения для организации и оптимизации бизнеса.

Ведение задается учетной политикой и специальным сводом правил. Согласно ему сотрудники регулярно фиксируют все хозяйственные операции для создания и будущего анализа отчетности, а затем — для подготовки мероприятий по повышению эффективности.

При правильной реализации формируется системность координат и ценностей. Если она будет формализованной и периодически обновляемой, то пользоваться ею можно годами, а также использовать в качестве основы для принятия стратегических решений.

Задача управленческого учета состоит в том, чтобы выбирать корректны вектор движения для предприятия. Без него все действия будут предприниматься по факту свершившихся событий. Без планово-предупредительных мер компания обречена оставаться позади всех конкурентов.

Что можно рассчитать:

- распределение маржинальной прибыли по видам;

- деление накладных расходов;

- изменения рентабельности по типам выпускаемой продукции;

- точку безубыточности и рычаг.

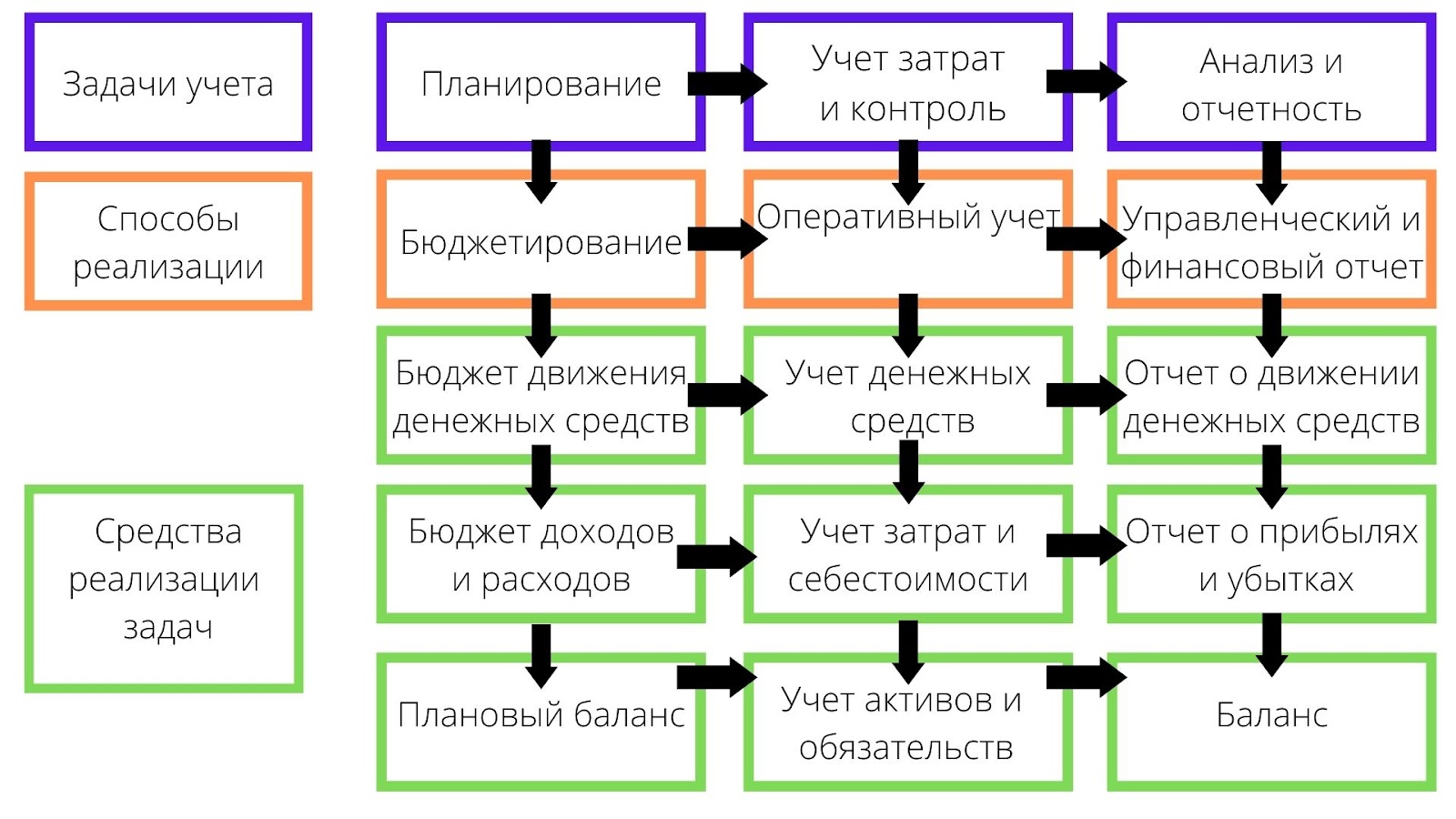

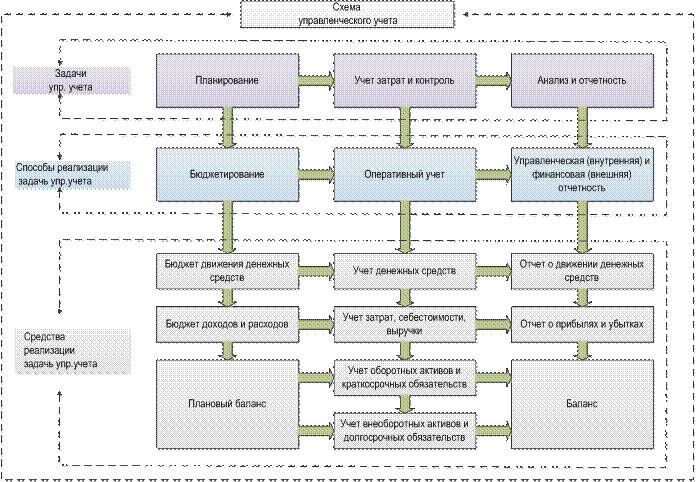

Формирование основных задач управленческого учета: в чем состоят и что ими не является, способы их реализации

Если ввести и регулярно использовать этот метод изучения состояния фирмы, можно упростить принятие самых разных решений:

- ведение хозяйственной деятельности через бюджетирование;

- контроль и оптимизация всех расходов, так как информация поступает оперативно;

- проверка целевых показателей и анализ причин отклонения от них на основании отчетности.

Все начинается с изучения 3 видов документов:

- бюджет по доходам и расходам;

- отчет по движению денежных средств;

- плановый прогноз.

Они составляются по окончании каждого периода. Важно их правильно составить, а затем разобраться в значениях.

Давайте разберемся в схеме.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как строится политика

Организация всегда основывается на определенных принципах. Среди них можно отметить:

- внедрение бюджетирования;

- длина цикла, его периодичность и повторяемость;

- постоянное и многократное применение информации;

- достоверность полученных сведений и их полнота;

- использование основных показателей управленческого учета предприятия;

- оперативность доставки данных и возможность их анализа;

- общепринятые единицы для измерения.

Требования к системности

Чтобы успешно автоматизировать часть бизнеса и начать исследовать состояние компании, необходимо, чтобы все соответствовало правилам:

- одинаково понятно всем пользователям;

- все факты деятельности отражены полно и объективно;

- значения релевантны;

- комплекс целостный;

- информация своевременно фиксируется, определяется и отправляется руководству;

- мероприятия выполняются регулярно, через равные промежутки времени.

Объекты учета в системе управления

Отслеживание, фиксация и оптимизация затрат относится к одной из наиболее важных задач. От того, насколько быстро и корректно передаются руководителям сведения по расходам, а также от их объективности, зависит, насколько эффективны будут принятые решения, особенно в части издержек.

Поэтому процесс необходимо наладить так, чтобы все актуальные параметры быстро доходили до руководства и было реально проанализировать их. Для налаживания системы в текущем состоянии предприятия нужны специальные программы.

Чтобы ускорить пересчеты, наладить e-commerce и производство, обращайтесь в «Клеверенс». Наши сотрудники помогут подобрать софт, который справится с вашими задачами, эффективно автоматизирует часть бизнес-процессов и исключит лишние затраты.

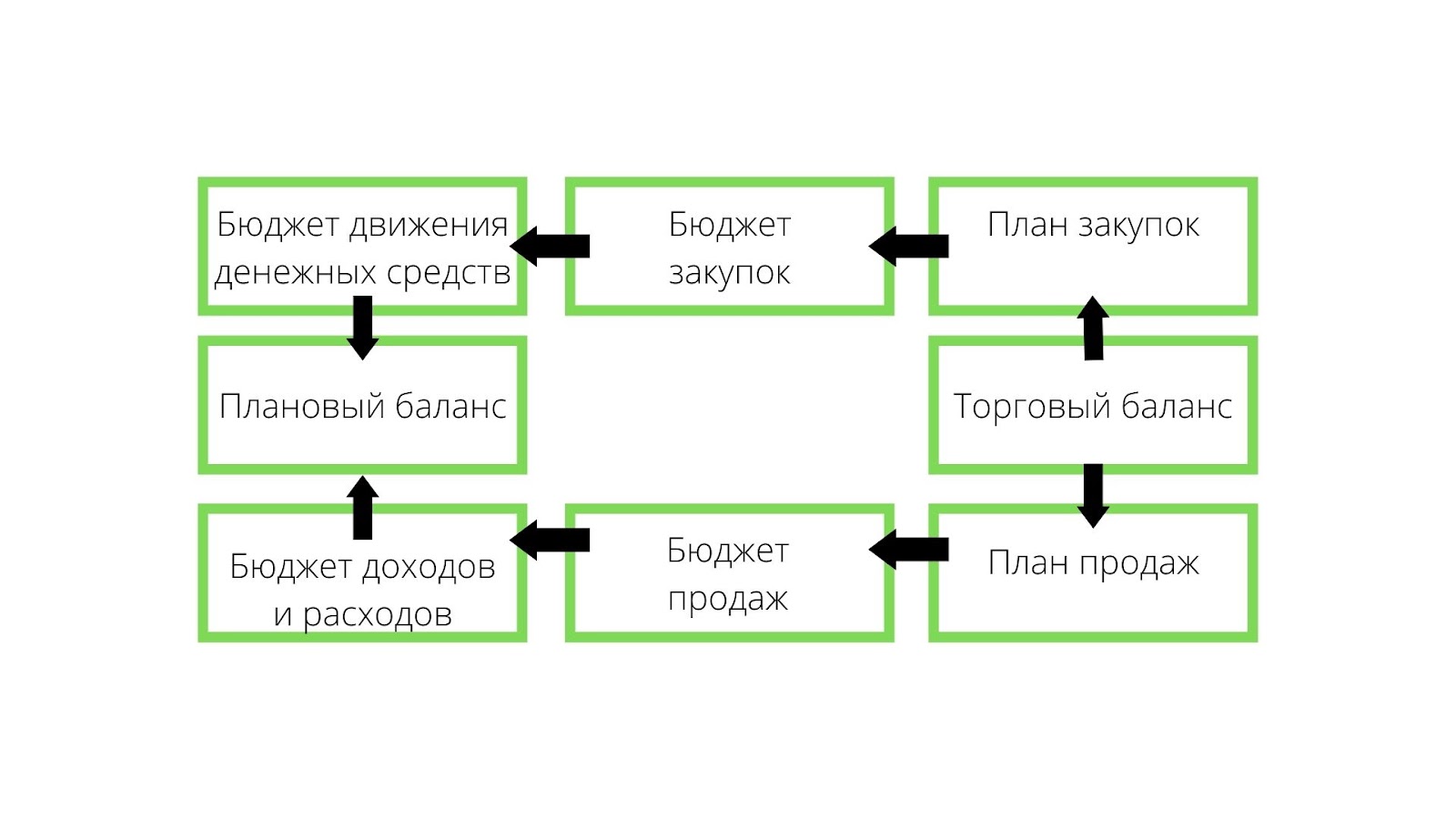

Бюджетирование

Это один из разделов управленческого учета и отчетности в компании, который охватывает все направления деятельности. С его помощью удается систематизировать процесс, распланировать траты и доходы, конкретизировать показатели по всем сферам и подразделениям.

Вся организация заключается в оформлении центров ответственности, распределении функционала и полномочий, выявления отдельных видов с максимумом деталей и возможностью формирования разновидностей планов.

С таким подходом становится возможным:

- достичь запланированных целей;

- разобраться в затратах и сократить те, что возможно;

- пользоваться имеющимися ресурсами рационально;

- распределять деньги фирмы оптимально и вдумчиво;

- повышать результаты хозяйственного функционала в общем.

Давайте рассмотрим примерную схему бюджетирования.

Прогнозы в компании

Чтобы правильно построить бюджетную модель развития организации, необходимо учесть специфику и виды работы предприятия.

Планирование — это инструмент для учета управленческой деятельности, в создании которого используют одинаковые принципы:

- Интеграция. Чтобы обеспечить эффективное прогнозирование, следует готовить несколько бюджетов, оперативных и финансовых. Их можно составлять для структурных подразделений и для фирмы в целом. Все они взаимосвязаны и представляют собой комплекс. Главным среди них стоит считать генеральный.

- Последовательность. Каждый составляется в соответствии с регламентом, увязывается и согласовывается с остальными планами. Первичные — операционные, они сводятся в основной бюджет по доходам и расходам. А на его основе формируют бюджетирование — по движению средств, прогнозам, капиталу.

- Нормативность. Все реализуется на фоне регламентов и норм.

- Сквозная аналитика. Существует сводный баланс, который объединяет в себе все.

- Сопоставимость. При формировании всех разновидностей бюджетирования задействуют одни и те же методологии и подходы. Это требуется, чтобы анализ был качественным, а также чтобы можно было проследить за исполнением планов.

Что позволяет делать организация современной системы процессов управленческого учета

Все подвиды отчетов относятся к источникам для проведения анализа. Все это считается основой, которую используют для:

- определения слабых звеньев и продумывания мероприятий для исправления ситуации;

- подготовки и принятия решений;

- корректирования планов;

- выявления финансового и экономического состояния, а также ее ликвидности;

- определение будущей динамики развития предприятия;

- оптимизирования всех расходов;

- выяснения, насколько рационально распределяются доходы;

- запрет на кассовые разрывы;

- насколько системно руководство управляет ресурсами;

- контроля наличия финансов для участия в инвестиционных проектах;

- готова ли компания к внедрению новых технологий и основных фондов;

- изучения перспективных направлений для будущего развития;

- реализация мероприятий, которые направлены на улучшение результатов хозяйственной деятельности фирмы.

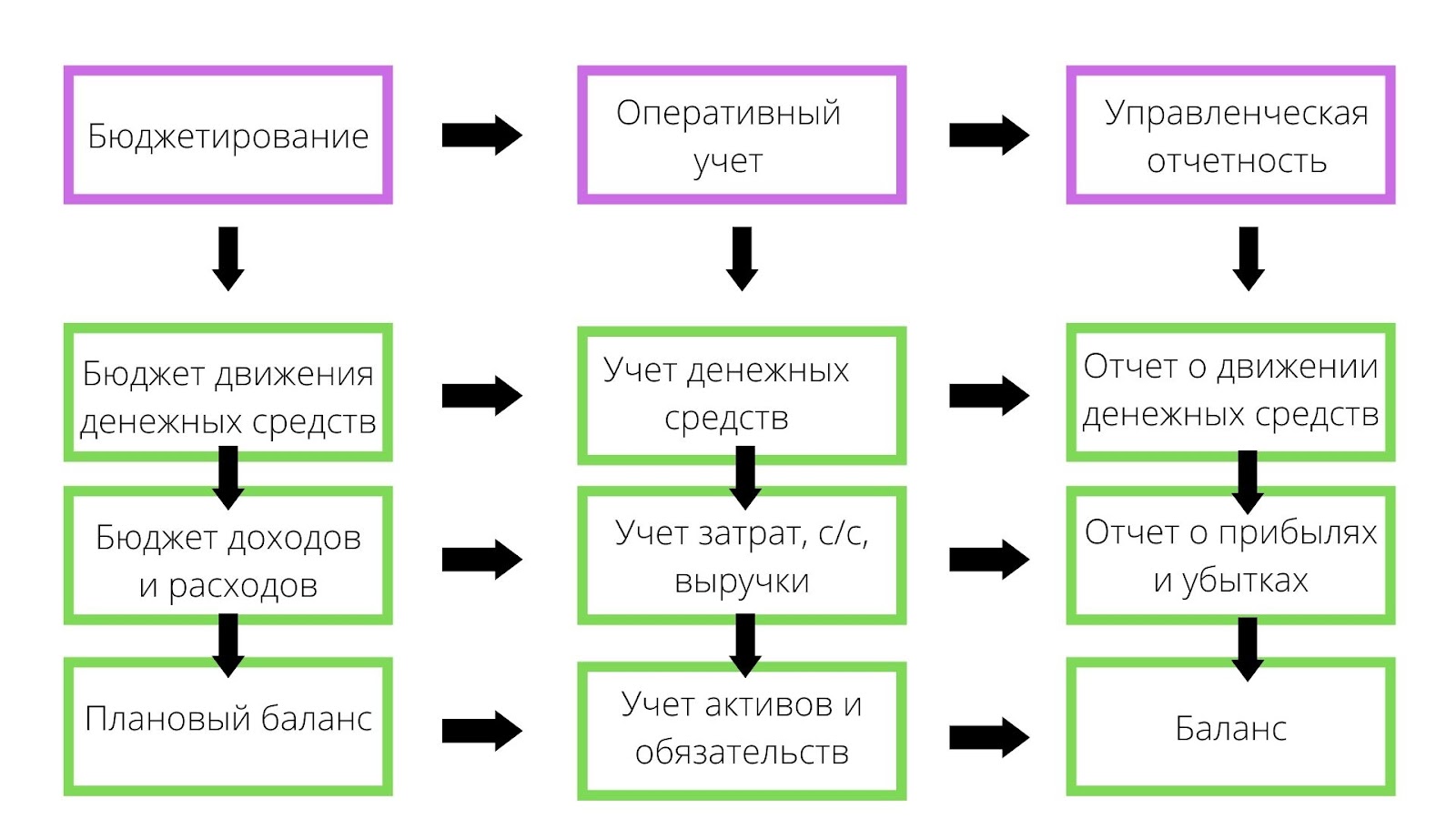

Главная цель всего комплекса — найти резервы и денежные средства на развитие и оптимизацию функционирования. Все данные, которые удается зафиксировать и подготовить к анализу, необходимо передавать руководителям всех звеньев. Информация должна быть экономически обоснованной и важной. Все мероприятия ориентированы на позитивное развитие предприятия во всех направлениях.

Примерная схема, как может готовиться отчет.

Виды систем отчетности управленческого учета

Задача всех разновидностей в устранении неопределенности и выделении четких мероприятий для развития компании. Поэтому автоматизация представляется как комплекс связанных показателей с большим набором характеристик. Все они требуются, чтобы дальнейшие решения были объективными и стоящими.

Основных подвидов 3:

- баланс — помогает разобраться, соотносятся ли затраты и доходность;

- отчет о движении денежных средств — легче понять, куда тратится большая часть денег;

- отчетность о прибыли фирмы и ее убытках — чтобы разобраться, сколько добывает предприятие, а в каких направлениях деятельности у него сплошные минусы.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как формируется

Управленческий учет — это подсистема другого, бухгалтерского, которая самостоятельно ведется компанией в соответствии с установленными в организации нормами.

Чтобы корректно составить все это, необходимо сгруппировать все данные в 3 блока:

- положение, перемены и результативность;

- основные показатели функционирования;

- исполняемость бюджетов.

Чаще всего на объектах, где хотят внедрить грамотное управление, используют разные форматы отчетов — по закупкам, о ГП, задолженностях, продажах или запасах.

Чтобы однозначно истолковывать полученную информацию, на нее смотрят с различных сторон, включают разнообразные классификаторы. Сколько и каких именно — определяется исходя из направления деятельности компании, ее объемов и сложности. Можно поделить все по разновидностям потребителей, товарам, ответственности или активам.

В чем похожи и чем отличаются финансовая и управленческая отчетность

Первый — рекомендован для использования всеми фирмами на территории РФ, которые функционируют легально. Его задача — предоставлять сведения внешним пользователям, например, в ФНС. Цель — формирование и демонстрация объективных данных, которые помогут принимать эффективные решения для оптимизации. Это база для анализа, основной предмет коммерческой тайны.

Обязательные отчеты нужны для показа инвесторам и кредиторам, а также всем лицам, которые заинтересованы во вложении капитала. Управленческий учет нужен для внутреннего корректного менеджмента. Он помогает разобраться в текущем состоянии, оперативно решать, что требуется, чтобы организация активно развивалась. С его помощью руководство своевременно реагирует на перемены во внешней ситуации и корректирует мероприятия, чтобы удалось достигнуть стратегических целей.

Формат финансового отчета стандартизирован и одинаков для всех компаний. Отчетность же разнообразна и утверждается каждой фирмой отдельно, в соответствии со своими требованиями. После того как они будут унифицированы, то оформление будет всегда одинаковым для каждого структурного подразделения.

Что общего:

- один и тот же объект;

- первичные данные вводятся однократно;

- похожие принципы составления;

- одинаковые методики;

- общий подход к выявлению целей и способу их достижения.

Существенные различия:

|

Параметр |

Управленческий |

Финансовый |

|

Частота |

В зависимости от желания руководства |

Регламентируется госактами |

|

Характер |

Стоимость и другие меры измерения |

Все показатели в стоимостном виде |

|

Детализация |

Более подробный обзор |

Краткая аналитика |

|

Как группируются данные |

Разные принципы построения |

|

|

Насколько точна информация |

могут быть погрешности и обобщения |

недопустимы неточности |

Главные этапы, по которым ставят и внедряют управленческий учет

Основные вехи включают в себя:

- разрабатывается и согласовывается техническое задание;

- определяется стратегия компании, цели и направления;

- анализируется текущее состояние;

- создается информационная база для внедрения новой системы;

- готовится финансовая структура, выделяют центры ответственности;

- формируется план, по которому будут управлять затратами, вводят классификаторы;

- продумывается системность, по которой будут отслеживать все важные показатели;

- строится примерная структура бюджетирования, а потом и более подробная;

- вводится административный учет;

- автоматизируется большая часть процессов.

На каждом выполняемом этапе будут формироваться собственные нормы и регламенты, в том числе и для проверки деятельности.

Какие правила способствуют эффективному внедрению

Автоматизация всегда должна быть системной. Нельзя всего один раз заняться этим, а потом никогда не повторять. Чтобы избежать ошибок, добиться оптимизации затрат и других целей, рекомендуется учитывать следующие советы:

- в отчетности должна быть только необходимая информация и форма, в которой она воспринимается;

- оценивать элементы можно лишь на основании финансовых методик;

- внедрение стоит начинать только после анализа и детальной диагностики;

- в формирование желательно вовлечь сразу много людей, так как измененными правилами будет пользоваться большое количество сотрудников;

- во время подготовки автоматизации следует точно определить последовательность бизнес-процессов, чтобы не было дублирования разных должностных обязанностей;

- нельзя забывать о совершенствовании целей и мероприятий.

Как это реализовано в «WA: Финансист»

В программном обеспечении есть сразу несколько возможностей:

- множество инструментов, которые помогают контролировать и учитывать все показатели;

- оперативное получение сведений и передача их руководству;

- все модули легко настраиваются по политике деятельности организации;

- средства отлажены таким образом, что можно мгновенно обрабатывать большие объемы информации.

Как оптимизировать

Так как управленческий учет не обязателен, но желателен для каждой фирмы, стоит пользоваться специальными программами, которые помогут в этом вопросе. Такие, что справятся с различной спецификой и большими объемами документооборота.

Если вы не знаете, какой софт вам потребуется, обратитесь в «Клеверенс». Наши специалисты помогут подобрать то ПО, которое справится с оптимизацией и повышением эффективности бизнеса.

Удобные модули

Если необходимо обеспечить непрерывную работу казначейства и создания БДДС, стоит воспользоваться частью «Управление денежными средствами».

В случаях, когда требуется следить за бюджетами прибыли и расходов, рекомендуем включить уровень «Бюджетирование».

Если сложности с управлением и корпоративными стандартами, то подойдет «УпрУчет/МСФО».

Методика бюджетов

Если требуется постоянно решать задачи, связанные с выделением средств на разные сегменты, и полным комплексом контроля потраченного, стоит пользоваться модулем «Бюджетирование».

Для фирм, где достаточно легко следить за деньгами, можно использовать просто часть «УДС».

Как организовать оперативный учет

Чтобы быстро наладить управленческие инструменты и автоматизировать их, можно задействовать такие подпрограммы, как «УДС» или «УпрУчет/МСФО».

Что делать с отчетностью

Отлично подойдут для формирования отчетов такие программы, как «Управление денежными средствами» и «УпрУчет». Они подойдут для создания внутренних и внешних отчетных данных.

Как реализовать все это в компании

Чтобы добиться результатов, каждому предприятию придется действовать последовательно.

Сначала нужна база — основа для будущих анализов. Обычно его строят на уже существующей системе финансов.

Затем проводится внимательное и детальное изучение всех факторов. После — прогнозируются будущие перемены и результаты. Назначаются лица, которые будут ответственны за изменения.

Готовится эскиз и примерная структура в общем, потом по отдельным подразделениям. Обрабатываются получаемые сведения. Внедрять автоматизацию можно только после выполнения всех шагов, о которых мы говорили выше.

Используемые методы

Одна из основных задач учета — распределение всех имеющихся трат по объектам. Введению присуща следующая методология действия:

- по процессам, делить в зависимости от группы продукции;

- попередельно, удобно для массового производства;

- позаказно, в соответствии с тем, что было заказано, нетиповые спецификации;

- нормативно, учитываются все затраты, составляются планы, контролируется перерасход;

- по видам деятельности, подходит для организаций, где много крупных и разных направлений и сфер.

Какой из них выбрать — зависит от предприятия, его внутренних условий и возможностей. Важно использовать для составления не только количественные, но и качественные показатели.

Выводы

Мы разобрались в том, что является особенностью требования, предъявляемым к формируемой в системе управленческого учета информации. Рассмотрели, как наладить автоматизацию и через какие модули это удобнее сделать. Поговорили о том, чем отличается от него финансовая отчетность и как организовать процесс в любой компании. Но главное — не просто его проводить, но и грамотно задействовать для развития фирмы.

Количество показов: 19396

#статьи

-

0

Основы управленческого учёта для руководителей: какой он бывает и зачем он нужен

Как управленческий учёт помогает принимать верные решения и как его организуют в компаниях.

Иллюстрация: Катя Павловская для Skillbox Media

Обозреватель Skillbox Media, отраслевой журналист. Работала с TexTerra, SMMplanner, «Нетологией», «ПланФактом», Semantica. Написала больше 60 текстов для рекламных кампаний в «Дзене». Вела нишевой канал на YouTube.

Автор статьи

Почётный член ACCA — международной ассоциации бухгалтеров. Профессиональный финансист с опытом более 20 лет в бухгалтерском учёте, аудите, финансовом и кредитном анализе. Руководила отделом кредитного анализа крупного бизнеса в международном банке. Приглашённый преподаватель в РЭУ имени Плеханова. Автор курсов по финансовому и кредитному анализу для сотрудников финансовой сферы и собственников бизнеса.

Соавтор и преподаватель курсов Skillbox «Финансовый аналитик» и «Финансовый менеджер».

Ведение бизнеса всегда связано с принятием решений. Цена неверного решения может быть очень высока — вплоть до банкротства компании. Поэтому важно, чтобы у руководителей была вся необходимая для принятия решений информация. Это можно обеспечить, грамотно выстроив систему управленческого учёта.

Этот материал Skillbox Media поможет в нём разобраться.

- Что такое управленческий учёт и чем он отличается от бухгалтерского и налогового

- Цели и задачи управленческого учёта: кому и когда он нужен

- Каким должен быть управленческий учёт: главные принципы

- Какие есть виды управленческого учёта

- Что такое объекты управленческого учёта

- Какие методы используют для ведения учёта

- Как внедряют управленческий учёт в компаниях

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Ведение учёта позволяет собрать финансовую и нефинансовую информацию из внутренних и внешних источников, детализировать её до нужной степени и предоставить лицам, принимающим решения, — например, генеральному директору компании.

Вот как это работает. Допустим, в компании собирают данные о разных группах товаров: например, сведения о расходах на производство, затратах на маркетинг, выручке от продаж, стоимости обслуживания заказов, текущем и потенциальном спросе. Анализируя эти данные, руководитель понимает, что одна группа товаров приносит прибыль, а другая убыточна, и принимает решение убрать из ассортимента убыточные товары. Благодаря этому прибыль компании растёт.

Существует ещё бухгалтерский и налоговый учёт.

- Бухгалтерский учёт — это формирование систематизированной информации о фактах хозяйственной деятельности, активах и обязательствах, доходах и расходах, источниках финансирования. На основе этой информации составляют бухгалтерскую и финансовую отчётность.

- Налоговый учёт — система обобщения информации для определения налоговой базы на основе первичных документов. Первичными называют документы, которые подтверждают факты хозяйственной деятельности компании: например, акты приёма-передачи, накладные, платёжные поручения и кассовые чеки.

Управленческий учёт значительно отличается от бухгалтерского и налогового учёта. Вот его главные отличия.

Вести управленческий учёт не обязательно. По закону компании обязаны вести бухгалтерский и налоговый учёт и предоставлять бухгалтерскую отчётность и налоговые декларации государственным органам. Ведение управленческого учёта не обязательно, компании могут работать и без него.

Отчёты составляют для внутренних пользователей. Компания передаёт бухгалтерскую и налоговую отчётность государственным органам и третьим лицам — например, кредитным учреждениям и контрагентам. Данные, полученные в рамках управленческого учёта, часто являются коммерческой тайной, поэтому их предоставляют только внутренним пользователям — лицам, принимающим управленческие решения.

При учёте используют прогнозную информацию. Бухгалтерская и налоговая отчётность основаны на исторических данных — они отражают то, что уже произошло. Управленческий учёт работает не только с исторической информацией, но и с прогнозами. Они нужны для долгосрочного планирования деятельности компании.

Компания сама устанавливает правила учёта. Правила ведения бухгалтерского и налогового учёта, формы отчётности, отчётные периоды и сроки сдачи документов определяет законодатель. Например, порядок учёта доходов и расходов при расчёте налогов чётко установлен. Отклоняться от правил нельзя — это может привести к административной или даже уголовной ответственности.

Правила ведения управленческого учёта разрабатывает сама компания. Она определяет:

- на каких участках деятельности вести учёт — его могут внедрить для продаж, склада, логистики, маркетинга и так далее;

- какими будут отчёты и когда их нужно составлять;

- насколько сильно нужно детализировать отчёты;

- какие единицы измерения использовать для отчётности.

Бухгалтерскую и налоговую отчётность составляют только в денежных единицах. Управленческие отчёты можно составлять в натуральных единицах — например, указывая данные о количестве обработанных заявок, сроках отсрочки платежа, процентах вовремя полученных документов.

Главная цель управленческого учёта — предоставить руководителям информацию, которая поможет им решить разные управленческие задачи. Например, управленческий учёт помогает:

- определить текущее состояние компании в целом и отдельных направлений деятельности или продуктов;

- разработать долгосрочную стратегию развития и краткосрочный план действий;

- проконтролировать исполнение плана и найти причины расхождений, если фактический результат не соответствует плану;

- проанализировать принятые ранее управленческие решения;

- организовать и улучшить внутренние процессы производства, продаж, маркетинга, логистики, ценообразования и другие;

- установить KPI сотрудникам и оценить их выполнение.

Задачи управленческого учёта можно перечислять бесконечно, потому что у каждой компании они свои. Например, кто-то внедряет учёт, чтобы управлять денежными потоками и контролировать долги, кто-то — чтобы рассчитывать себестоимость продукции и искать точки роста.

Когда компании начинают использовать управленческий учёт? С момента создания бизнеса руководителям нужно получать информацию для принятия решений. Но пока компания небольшая, данные предоставляют нерегулярно и руководитель принимает решения на основании своих наблюдений и информации от бухгалтера, полученной по запросу.

Когда бизнес растёт, руководителю нужно получать всё больше информации. Наступает момент, когда отсутствие системности и регулярности перестаёт устраивать: например, отчёты формируются слишком долго или не отражают важные данные. Тогда компания выстраивает систему управленческого учёта. Появляется человек, ответственный за ведение учёта, — например, финансовый менеджер.

Система управленческого учёта уникальна в каждой компании. Но есть общие принципы — требования к информации, которые позволяют сделать учёт эффективным. Вот они:

- Полезность. Информация должна соответствовать целям, для которых её собирают, и не содержать лишних данных. Например, если цель — понять себестоимость продукции, данные о количестве заявок на сайте будут лишними. Если не соблюдать этот принцип, компания будет тратить ресурсы на сбор информации, которая не соответствует её целям.

- Своевременность. Информация должна быть актуальной, её нужно получать в установленный срок. Без этого невозможно принять хорошие управленческие решения. Если руководитель получает данные о продажах с задержкой в полгода, он не может быстро отреагировать на изменения спроса на продукцию.

- Доступность. Отчёты нужно формировать в удобном формате, чтобы информация в них была понятна пользователю и её можно было легко проанализировать.

- Аккуратность. Информация должна быть точной. Любые ошибки могут привести к неверным решениям, которые повлияют на прибыль компании.

- Полнота. В отчётах должны быть все данные, которые могут понадобиться для принятия решений.

- Гибкость. Система учёта и отчётность должны легко адаптироваться к целям компании, к меняющимся внутренним и внешним условиям.

- Обособленность. Управленческий учёт ведут отдельно от бухгалтерского и налогового учёта.

Есть ещё один важный момент: ценность получаемой информации должна превышать затраты на ведение учёта — сбор, обработку, хранение и предоставление информации. Иначе вести его просто невыгодно.

Видов управленческого учёта много. Чаще всего компании пользуются производственным, маржинальным, бюджетным и стратегическим учётом. Разберём каждый вид подробнее.

Производственный учёт — сбор данных, анализ, прогнозирование и контроль себестоимости производимых товаров, работ или услуг. Он помогает понять, сколько стоит производство каждого вида продукции, выявить динамику, понять причины текущих изменений, сделать прогнозы изменения затрат, принять решение о прекращении производства или начале выпуска какого-то вида продукции.

Для ведения управленческого производственного учёта все затраты обычно разделяют:

- по месту возникновения, или центру затрат, — например, они могут возникнуть в производственном цехе, цехе сборки, транспортном цехе;

- по видам расходов — например, существуют расходы на материалы, оплату труда, ремонт оборудования;

- по объекту учёта — можно учитывать единицы каждого вида сырья, полуфабриката или готового товара либо услуги.

Виды затрат компания определяет в соответствии со своим циклом производства.

Маржинальный учёт нужен, чтобы определить доходность бизнеса в целом, а также доходность отдельных видов деятельности или продукции, работ и услуг. Для этого рассчитывают маржинальный доход — разницу между выручкой и переменными затратами.

Такой вид учёта помогает управлять ценообразованием и принимать решения о прекращении или развитии деятельности разных видов. А ещё он позволяет найти точку безубыточности — минимальный объём продаж, который нужен для покрытия постоянных расходов.

Бюджетный учёт помогает предсказывать результаты деятельности компании. Его основная цель — повысить эффективность работы на каждом этапе.

Для этого проводят бюджетирование деятельности всей компании и её подразделений. Бюджетированием называют разработку бюджета: распределение ресурсов так, чтобы использовать их максимально эффективно. В рамках учёта устанавливают KPI и контролируют исполнение бюджета — это позволяет понять, сколько денег компании понадобится в будущем.

Стратегический учёт — сбор данных, которые нужны для определения долгосрочных целей развития компании. При нём используют не только внутреннюю, но и внешнюю информацию. Это могут быть сведения о динамике рынка, действиях конкурентов, изменениях в законодательстве, об экономической и политической ситуации, об инновациях и технологиях, которые влияют на рынок.

Стратегический управленческий учёт помогает понять, как развивать бизнес и что делать, если условия меняются. Благодаря ему можно подготовиться к негативным факторам, влияющим на рынок, и так обогнать конкурентов.

Объектами учёта называют всё, что нужно учесть, проанализировать, спланировать и проконтролировать. Объектами учёта могут быть любые хозяйственные операции, проводимые в компании и влияющие на её прибыль.

Обычно к объектам управленческого учёта относят:

- доходы и расходы;

- финансовый результат;

- обязательства;

- активы;

- собственные средства.

Кроме того, управленческий учёт часто внедряют в ценообразование, бюджетирование, отчётность и контроль.

Объекты учёта будут различаться в зависимости от размера компании, её целей и вида деятельности. Например, производители стандартных товаров будут анализировать единицу продукции — сколько денег тратят на производство и продажу и сколько прибыли получают. Компании, выпускающие уникальную продукцию, будут учитывать и анализировать каждый заказ. В сфере строительства тоже смотрят на показатели каждой сделки.

Методами управленческого учёта называют способы сбора и анализа информации. Они зависят от того, какой вид учёта использует компания и какие данные она обрабатывает.

В качестве примера расскажем о методах, которые используют в производственном учёте для оценки себестоимости продукции:

- Нормативный, или standard costing, — расчёт себестоимости по нормам расходов. Затраты и выручку учитывают по плановым показателям. Отклонения от этих норм учитывают отдельно, благодаря чему рассчитывают фактические результаты.

- Директ-костинг (direct costing) — расчёт себестоимости на основе только прямых затрат. Прямыми называют затраты, размер которых зависит от объёмов производства, — например, затраты на сырьё, материалы, заработную плату производственному персоналу. Постоянные косвенные затраты, такие как заработная плата административного персонала или аренда административных помещений, не распределяются по видам продукции, а в полном размере относятся на финансовый результат.

- Метод полного поглощения затрат, или absorption costing, — расчёт себестоимости на основе прямых затрат и части косвенных затрат, которые распределяют между всеми видами товаров, работ или услуг в определённой пропорции. Этот метод позволяет рассчитать полную себестоимость продукта.

- Попроцессный метод — расчёт себестоимости одного процесса или одного этапа производства. Его часто используют в компаниях с непрерывным производством или на производствах однотипной продукции.

- Позаказный метод — расчёт себестоимости одного заказа. Этот метод используют, когда компания выполняет индивидуальные заказы или выпускает уникальную продукцию.

Компания может использовать любые существующие методы или разработать свои. Главное, чтобы они отвечали целям и задачам, стоящим перед организацией.

Обычно управленческий учёт начинается с таблиц Excel. В них собирают нужную информацию, а потом на основе этих данных составляют отчёты для руководителей. Чаще всего первые отчёты, которые появляются в компании, это отчёты:

- о продажах;

- о стоимости производства;

- о доходах и расходах: как по всей компании, так и по отдельным направлениям деятельности и продуктам.

По мере роста бизнеса появляется всё больше таблиц, а их заполнение отнимает много времени. Случается, что данные в разных таблицах противоречат друг другу, потому что их заполняют разные люди. Они могут использовать разные вводные или допускать неточности в расчётах.

Чтобы избежать ошибок, упростить сбор и обработку информации, компании автоматизируют управленческий учёт. Часто для этого используют специальные сервисы — например, программы на базе «1C». Их настраивают так, чтобы отчёты формировались автоматически по данным, занесённым в сервис.

Крупные компании часто разрабатывают свои программы для автоматизации управленческого учёта. Эти программы учитывают особенности деятельности и поэтому закрывают все потребности бизнеса. Обычно за разработку, внедрение, ведение управленческого учёта и представление отчётов в таких компаниях отвечают специализированные службы — финансовые отделы и департаменты.

Управленческий учёт — система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Она позволяет собирать информацию из разных источников и формировать понятные отчёты, которые можно легко проанализировать.

Главная цель управленческого учёта — предоставить руководителям информацию, которая поможет им принять решения. С его помощью решают самые разные задачи — определяют текущее состояние компании, планируют деятельность, создают и корректируют бизнес-процессы, анализируют ранее принятые решения.

Чтобы учёт был эффективным, важно соблюдать требования к информации. Она должна быть полезной, своевременной, доступной, аккуратной, полной, гибкой и обособленной.

Существуют разные виды управленческого учёта. Самые распространённые — производственный, маржинальный, бюджетный, стратегический. Но управленческий учёт каждого бизнеса всегда уникален, как уникальна каждая компания.

Объектами управленческого учёта называют всё, что нужно проанализировать, учесть, спланировать, проконтролировать. Чаще всего к объектам относят доходы и расходы, финансовый результат, обязательства, активы и собственные средства.

Методами управленческого учёта называют способы сбора и обработки информации. Их очень много — компании даже могут разрабатывать свои методы.

Часто управленческий учёт начинают вести в таблицах Excel. Когда это становится неудобно, его автоматизируют — например, используют программы на базе «1C» или создают собственные.

- Данные в управленческом и бухгалтерском учёте частично совпадают, а некоторые компании выстраивают управленческий учёт на основе бухгалтерского. В этом материале Skillbox Media можно почитать о бухгалтерском учёте — зачем он нужен, как устроен и как его организовать.

- Отчёт о финансовых результатах отражает доходы, расходы и прибыль. Эти данные обязательно используют в управленческом учёте. Почитайте, как заполнять этот отчёт и как рассчитывать показатели.

- Иногда в управленческом учёте используют отчёт о движении денежных средств — чтобы понимать, когда и на что тратятся деньги и откуда приходит прибыль. Вот материал о том, как работать с этим отчётом.

- За управленческий учёт в компании может отвечать финансовый менеджер. Приходите на курс Skillbox «Профессия Финансовый менеджер», чтобы освоить принципы управленческого учёта. Студентов учат оценивать бизнес и проекты, составлять финансовые модели и понимать бухгалтерскую отчётность.

Как зарабатывать больше с помощью нейросетей?

Бесплатный вебинар: 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и увеличьте доход.

Узнать больше

Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

Основой управленческого учета является принятие бизнес-решений, основанных на реальных показателях — цифрах и фактах. Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

Что такое управленческий учет?

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

- Ставить и достигать цели вашего бизнеса, видеть, каких реальных результатов достигла компания

- Прогнозировать прибыль компании, предотвращать кассовые разрывы, планировать платежи

- Находить точки роста компании, детализировать прибыль и убытки и узнать, за счет чего можно сэкономить деньги

- Экономить время на получение финансовых данных в любых разрезах благодаря автоматизации

- Получать удобную и понятную бизнес-отчетность в режиме реального времени

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

Управленческий учет в организации охватывает следующие процессы:

- Управление прибылью и убытками

- Управление денежными потоками

- Управление дебиторской и кредиторской задолженностью

- Управление товарными запасами и ассортиментом

- Управление проектами

- Управление персоналом

- Управление вопросами развития

Отличие управленческого учета от бухгалтерского

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована. Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

- Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Цели и функции управленческого учета

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

- Информирование всех сотрудников компании нужной информацией для принятия решений и максимально продуктивной работы. Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

- Прогнозирование, контроль и анализ экономических показателей бизнеса.

- Стратегическое развитие компании

- Наиболее выгодное распределение ресурсов компании

Задачи управленческого учета

Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

Методы управленческого учета

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

- Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

- Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

- Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

- Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток

- Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков

- Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг.

- Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента

- Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать

- Нормативный учет затрат. Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

- Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

Объекты управленческого учета

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

Виды управленческого учета на предприятии

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

- Бюджетный учет. Направлен на определение ответственности за финансовое положение компании, путем построения системы бюджетирования с целью повышения финансовой эффективности работы подразделений и отдельных сотрудников.

- Производственный учет. Для производственных предприятий это основа «управленки». Направление бюджетного учета – вычисление себестоимости производимых товаров и услуг, с учетом затрат на производство.

- Маржинальный учет. Направлен на оптимизацию объемов производимых товаров и услуг, затрат и итоговых цен, с целью повышения прибыли.

- Стратегический учет. Используется для организации системы обеспечения компании финансами и ресурсами, необходимыми для эффективного развития.

Принципы управленческого учета на предприятии

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

- Полезность. Данные должны помогать в принятии эффективных управленческих решений.

- Ясность. Информация управленческого учета должны быть легко интерпретируемой. Аналитиа показателей не должны требовать дополнительной итерации обработки.

- Достоверность и целестность. Система управленческого учета не должна содержать ошибок или неполных данных.

- Оперативность. Все данные должны быть актуальными и доступными в режиме реального времени.

- Периодичность, что означает аналитику показателей в определенные регулярные периоды времени, с использованием единых методик оценки и контроля эффективности.

- Конфиденциальность, что характеризуется ограничением доступа к управленческой бухгалтерии

Внедрение управленческого учета на предприятии

При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Организация и ведение управленческого учета на предприятии

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Автоматизация управленческого учета

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

- Электронные таблицы. Microsoft Excel, OpenOffice Calc, Google документы, Numbers и другие.

- Специализированные облачные сервисы (например, сервис «Управленка»).

- Приложения для учета, разработанные на платформе 1С. В том числе веб-приложения.

- ERP-системы комплексной автоматизации.

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

Добавить в «Нужное»

Управленческий учет: что это такое и кому он нужен

Все без исключения организации ведут бухгалтерский учет операций, активов и обязательств. Различается только глубина и конкретизация такого учета, в частности малые предприятия могут применять упрощенные способы учета (ч. 4 ст. 6 Закона от 06.12.2011 № 402-ФЗ). Но некоторые организации наряду с бухучетом ведут еще и управленческий учет. Посмотрим, что это такое и зачем он нужен.

Управленческий учет – это …

Законодательство не содержит такого понятия как «управленческий учет». А на практике под управленческим учетом имеют в виду следующее.

Управленческий учет – это система сбора и формирования информации о деятельности организации в том объеме, в котором она необходима руководству и собственникам для оперативного управления организацией. Эта информация должна быть полной и объективной, поскольку на ее основе принимаются управленческие решения. Кроме того, эта система используется для управления затратами на уровне центров, для контроля за платежеспособностью и ликвидностью, за долгами и финансовыми потоками. Как правило, данные управленческого учета являются коммерческой тайной и не разглашаются внешним пользователям.

Безусловно, бухгалтерский учет – это надежная система регистрации данных обо всех операциях организации, не допускающая каких-либо пропусков. Но бухгалтерская отчетность формируется постфактум с определенной периодичностью и предназначена в основном для внешних пользователей – кредиторов, инвесторов, поставщиков и покупателей, статистических и налоговых органов. А порой руководству нужна более оперативная, подробная и понятная информация, к примеру для принятия решения выпускать ли новый вид продукции, насколько рентабельно производство и продажа конкретного вида продукции, не нужно ли поднять или опустить цены на определенный товар. То есть это более широкая информация, чем данные о выручке, себестоимости или прибыли, пусть даже данные по конкретной номенклатуре.

Иными словами, управленческий учет необходим для повышения эффективности системы управления за счет того, что данные управленческого учета оперативны, качественны и своевременны.

Как разрабатывается порядок ведения управленческого учета

Организация самостоятельно разрабатывает методы управленческого учета, основываясь на том перечне данных, который нужен руководителю. Способ ведения управленческого учета в каждой организации тоже свой. Кто-то внедряет управленческий учет в бухгалтерскую программу, чтобы он велся параллельно с бухгалтерским и налоговым учетом. Кто-то ведет управленческий учет отдельно от бухгалтерского (но на основе его данных) в специальной программе или в Excel.

Система управленческого учета сильно зависит от отраслевых факторов, связанных с особенностями организации производства, технологий и организационной структурой управления.

В целом в управленческом учете используются те же принципы, что и в бухучете:

- отражение фактов хозяйственной деятельности в том периоде, в котором они произошли;

- отражение только существенной и правдивой информации;

- отражение операций исходя из экономической сути, а не юридического содержания;

- отнесение расходов к доходам, для получения которых расходы были произведены.

Кроме того, нельзя забывать о том, что выгоды от получаемой «управленческой» информации должны быть больше затрат на ее получение. Иными словами, если руководство вложит в организацию управленческого учета большие суммы (например в разработку специальных программ), однако получаемые выгоды не покроют произведенных затрат, то смысла в таком детальном управленческом учете не будет.

Разработку системы управленческого учета следует начать с анализа структуры предприятия, определения материальных, денежных, документационных потоков, выявления точек концентрации финансовых результатов. По итогам определяются объекты учета (бизнес-направления и центры ответственности), проводится классификация затрат на переменные и постоянные, прямые и косвенные. Проверяется возможность внедрения данных бухгалтерского учета в данные управленческого учета.

Важным этапом управленческого учета является процесс контроля – необходимо утвердить, с какой периодичностью будут сравниваться фактические показатели с плановыми, чтобы своевременно выявлять отклонения.

Отметим, что для утверждения системы управленческого учета нужны четкие регламентирующие документы, которые будут описывать основные правила учета. В частности, важно изначально грамотно разработать систему кодирования статей бюджета, статей затрат, центров ответственности, направлений деятельности. Также нужно утвердить состав управленческой отчетности, периодичность ее формирования и передачи руководству.

Кто должен вести управленческий учет в организации

В небольших организациях, где управленческий учет ведется параллельно с бухгалтерским, им занимается бухгалтерия. Она выгружает необходимые руководству данные из программы по мере необходимости и в том объеме, в котором нужно.

Если же руководству необходим подробный управленческий учет, то этим может заниматься отдельное подразделение.

В чем суть управленческого учета

В бухучете ведется синтетический учет издержек, и, кроме того, затраты группируются по экономическим элементам. А вот в управленческом учете издержки распределяются еще и по центрам финансовой ответственности и местам формирования внутри организации.

Центр финансовой ответственности (ЦФО) – это структурное подразделение, наделённое необходимыми ресурсами и ведущее деятельность в соответствии со своими правами и обязанностями. Степень детализации бюджетирования и учета показателей на уровне ЦФО определяется руководством – она должна быть достаточна для принятия управленческих решений, но не должна быть избыточна (когда издержки на сбор информации превышают пользу от ее использования).

Если нужна более мелкая детализация, то внутри ЦФО издержки могут рассчитываться по отдельным технологическим линиям, группам оборудования, по цехам или вспомогательным производствам.

Для оценки эффективности работы центра финансовой ответственности фактические показатели деятельности сравниваются с бюджетными (запланированными). В итоге оперативно контролируются и корректируются источники возникновения доходов и издержек.

Какие бывают ЦФО

Выделяют следующие виды ЦФО:

- центры прибыли, то есть подразделения, зарабатывающие прибыль (это, например, магазины);

- центры инвестиций – это подразделение, отвечающее за инвестиционный процесс, за эффективность использования капитальных вложений;

- центры затрат или издержек – это подразделения, обслуживающие другие ЦФО и самостоятельно не генерирующие доходы (производственные цеха, выпускающие полуфабрикаты, аппарат управления – отдел кадров, секретариат, бухгалтерия, руководство). Такие ЦФО финансируются за счет центров прибыли;

- центры доходов – подразделения маркетингово-сбытовой деятельности, отвечающие за выручку от продажи продукции, товаров, услуг, работ и за затраты на продажу. Именно эти ЦФО контролируют цены и объем деятельности.

Интегрированная система управленческого учета

Если управленческий учет полностью строится на данных бухгалтерского учета, то можно говорить об интегрированной системе. Как в этом случае строится управленческий учет?

Все первичные документы поступают в бухгалтерию, которая вводит их в программу. При этом бухгалтерия одновременно с бухгалтерским учетом делает необходимые записи для управленческого учета. То есть по каждому первичному документу формируются и управленческие, и бухгалтерские проводки. Данные учета группируются в специальных накопительных регистрах, далее регистры дополняются необходимыми расчетами в соответствии с потребностями управленческого учета.

Например, к счету 26 «Общехозяйственные расходы» открываются аналитические счета:

- 01 «Дирекция»;

- 02 «Секретариат»;

- 03 «Бухгалтерия» и т.д.

И далее проводки по отражению общехозяйственных затрат формируются по центрам ответственности с использованием указанных счетов аналитического учета, например: Дебет 26.01 – Кредит 10.

Иной вариант – это добавление в бухучет самостоятельного плана счетов управленческого учета. Тогда одновременно с проводкой в бухучете делается проводка в управленческом учете. И тем самым формируются сводные данные для управленческого учета. При этом управленческий план счетов должен позволять делать выборки данных по центрам ответственности, по видам продукции, по статьям доходов и расходов и т.д.

К примеру, в организациях торговли синтетический учет издержек ведется на счете 44 «Расходы на продажу». Но для целей управленческого учета необходимо разделить эти издержки по статьям затрат, например:

- транспортные расходы;

- расходы на оплату труда;

- расходы на аренду помещения;

- амортизация основных средств;

- расходы на ремонт основных средств и т.д.

А для грамотного выделения видов издержек нужно сначала определить основные виды деятельности (операции), для каждого вида деятельности определить центр затрат и далее определить критерии распределения затрат на продукт или иной объект затрат. Кстати, распределение затрат на продажу по каждому виду товара порой является неэффективным в силу трудоемкости. Поэтому калькулирование нужно производить для групп товаров или классов товаров. Прямые затраты на основании первичных документов сразу относятся на товарные группы. А косвенные сначала распределяются между операциями, а потом между товарами. Оптимальная система учета издержек позволит своевременно корректировать товарную и ценовую политику организации.

Иногда лучшим вариантом управленческого учета является метод директ-костинга, о котором мы скажем ниже.

Автономная система управленческого учета

В этом случае управленческий учет ведется изолированно от бухгалтерского. Способ может быть любой – с использованием самостоятельного плана счетов управленческого учета (детализированного для целей управления до нужной степени) или с использованием регистров, автономный ввод данных в систему управленческого учета или же скачивание данных из бухгалтерского учета. Причем для управленческого учета может даже формироваться самостоятельная учетная политика.

Таким образом, ведутся две параллельные базы данных – бухгалтерская и управленческая.

Автономная система управленческого учета удобна, когда бухгалтерский учет существенно отличается от управленческого.

Директ-костинг как часть управленческого учета

Одна из подсистем управленческого учета это директ-костинг. При этом методе учета все затраты делятся на переменные и постоянные в зависимости от изменения объемов производства, и учет себестоимости для целей управленческого учета ведется только по переменным затратам. То есть на первом этапе маржинальная прибыль рассчитывается как разница между выручкой и переменными затратами. На втором этапе вычитают постоянные затраты и получают операционную прибыль.

Переменные затраты – это затраты на производство и реализацию продукции, которые изменяются пропорционально количеству выпущенной продукции. В их состав входят затраты на сырье, материалы, топливо, энергию, оплату труда, а также часть транспортных расходов.

Постоянные затраты не имеют пропорциональной связи с количеством выпущенной продукции. Их сумма сохраняется на более-менее постоянном уровне в течение периода. Это часть расходов на обслуживание и управление персоналом, налоги.

Так вот при директ-костинге как части управленческого учета готовая продукция и незавершенное производство оцениваются только по сумме переменных затрат. Постоянные же затраты сразу относятся на финансовый результат организации и не распределяются по видам продукции. В итоге организация получает данные о сокращенной себестоимости, когда она состоит не из всех затрат, а только из переменной части, что позволяет контролировать рентабельность производства конкретного вида продукции.

Однако нужно понимать, что в этом процессе важным является правильное разделение затрат на переменные и постоянные.

Содержание

-

Управленческий учёт

-

Отличия управленческого учёта от бухгалтерского

-

Что учитывают в управленческом учёте

-

Популярные отчёты в управленческом учёте

-

Кто ведёт управленческий учёт

-

Требования к информации в управленческом учёте

-

Как организовать управленческий учёт

Управленческий учёт является одним из основных факторов, который помогает бизнесу «вырасти», наладить внутренние процессы, снизить финансовые риски и увеличить прибыль. В статье расскажем, для чего нужен учёт управленческой деятельности, из чего он состоит и как его организовать.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Управленческий учёт

Управленческий учёт — это подсистема, которая помогает бизнесу в принятии ключевых и стратегических решений, имеющих твёрдое обоснование.

Главная цель управленческого учёта — создание реальной картины положения дел бизнеса. На основании полученных данных руководитель может принимать эффективные решения и определять их своевременность.

Задачи управленческого учёта:

| Отражение реальных финансовых показателей | Систематизация сведений |

| Планирование доходов и расходов | Составление специальной отчётности |

| Анализ финансовых показателей | Оптимизация финансовых показателей |

Вопросы, на которые может ответить правильно организованный управленческий учёт:

- Какие показатели бизнеса являются ключевыми.

- Как бизнесу больше зарабатывать.

- Сколько есть «свободных» средств.

- Реализовывать ли новое направление.

- Одобрять заём партнерам или сохранить средства на балансе.

- Какую цену можно установить на товар или услугу.

- Есть ли возможность предоставить скидку.

- Нужно ли привлекать внешнее финансирование.

- Когда увеличивать и уменьшать производственный объём.

В зависимости от специфики деятельности вопросы могут меняться, но суть одна — управленческий учёт является основой системы управления предприятием. Часто именно он поможет правильно и быстро принимать важные решения.

Отличия управленческого учёта от бухгалтерского

Не нужно путать бухгалтерский и управленческий учёт. В таблице рассмотрим их основные различия:

Различия управленческого учёта от бухгалтерского

Приведём пример: Организация «Наш и ваш учёт» решила приобрести транспортное средство для собственного использования.

Для включения в бухотчётность потребуется проверка документов, соответствуют ли они всем правилам и стандартам. Если всё хорошо, то бухгалтер оформит транспорт как имущество организации — включит в состав основных средств.

В управленческий учёт покупка транспортного средства будет внесена по собственным правилам. Обычно этот процесс легче: главное — учесть факт ухода денежных средств и получения взамен транспорта.

Что учитывают в управленческом учёте

Бизнес составляет учётную политику, согласно которой определяет, что будет учитываться в управленческом учёте. Наиболее популярные сведения:

- Доходы и расходы.

- Активы (вложения, дебиторская задолженность, имущество и другое).

- Долговые обязательства.

- Источники финансирования.

- Финансовые результаты и ответственность.

Сведения могут быть разбиты на категории, учитываться по результатам каждой сделки или по конкретным направлениям. Всё зависит от масштабов деятельности, вида и направления бизнеса.

Также управленческий учёт часто условно делят на несколько видов:

| Бюджетный | Маржинальный | Производственный | Стратегический |

|---|---|---|---|

| Про управляемость, результаты, эффективность и мотивацию |

Про оптимизацию расходов, соотношение стоимости и объёмов | Про себестоимость продукции, товаров, работ, услуг | Про развитие бизнеса и достижения целей |

Популярные отчёты в управленческом учёте

В управленческом учёте используется своя отчётность. Вести можно в любой удобной форме, подготавливать в нужные сроки — за день, неделю, квартал или год.

Рассмотрим базовые формы, которые часто есть в управленческом учёте:

- Отчёт о движении денег (ДД). Помогает понять, сколько есть денежных средств, когда одна часть поступит, а другая уйдёт, какую нужно сохранить, а какую можно реализовать. При грамотном составлении ДДС можно заранее предвидеть кассовые разрывы и не допускать критических ситуаций.

- Отчёт о прибылях и убытках (ПиУ). Показывает маржинальную, валовую, операционную и чистую прибыль. Помогает подвести итоги работы, проверить соответствие активов и обязательств.

- Финансовая модель. Позволяет отслеживать выполнение плановых показателей и прогнозирует влияние каждого фактора (цены, себестоимости, количества или конверсии) на прибыль и на объём денежных средств на счетах.

Есть множество других видов управленческой отчётности. Необходимость их ведения и особенности зависят от целей и деятельности компании.

Кто ведёт управленческий учёт

Вести управленческий учёт могут владельцы бизнеса, финансист или бухгалтер.

| Владелец бизнеса | Малому бизнесу невыгодно нанимать специалиста, который будет следить только за финансами.

Затраты и результаты могут не оправдать себя, часто для ведения учёта достаточно тратить по 10-20 минут в день. Варианты следующие: заниматься этим владельцу, доверить очередную обязанность действующему сотруднику или использовать для помощи онлайн-сервисы. Например, тысячам предпринимателей подходит сервис «Моё дело». В нём всё автоматизировано и примитивно понятно, поэтому он имеет спрос на рынке. В онлайн-сервисе можно контролировать доходы и расходы, правильно считать прибыль, избегать кассовых разрывов и дополнительно получать консультации от финансовых специалистов |

| Бухгалтер | Бухгалтеру можно доверить управленческий учёт. Такой вариант может не оправдать себя и принести вред бизнесу.

Во-первых, у бухгалтера есть свои обязанности, которые нужно качественно и ответственно выполнять — они всегда будут в приоритете. Если бухгалтер начнёт ошибаться или что-то забывать, то организацию, например, могут ждать штрафы. Во-вторых, в 2023 году бухгалтеры часто работают на аутсорсинге и ведут несколько проектов. В таком режиме для одного конкретного бизнеса тяжело качественно вести управленческую отчётность и впоследствии её обрабатывать. Доверять или не доверять бухгалтеру ведение управленческого учёта — нужно решать индивидуально для каждой ситуации, но лучше не загружать специалиста дополнительной работой |

| Финансист | Отдельный специалист по финансам собирает нужные данные в отчёты, анализирует их и делает выводы. На основании выводов предлагает владельцу рекомендации и указывает на ключевые моменты, на которых стоит заострить внимание, чтобы у бизнеса не возникло финансовых проблем.

Отлично, когда в компании одновременно работает бухгалтер и финансист. Такой тандем как минимум увеличит безопасность бизнеса, а руководителю будет проще принимать стратегические решения |

Требования к информации в управленческом учёте

Нет строгого регламента к первичной документации, которая необходима для ведения управленческого учёта. Её можно собирать, обрабатывать и хранить в любом виде — главное, чтобы компании это было удобно.

К информации в управленческой отчётности требования есть. Рассмотрим самые основные:

- Полнота и точность. Без этого не составить объективную картину о положении дел бизнеса. Пренебрегая точностью и полнотой, управленческие решения будут неэффективны, а иногда и негативны для бизнеса. Погрешность в пределах 5-10% допустима в зависимости от вида деятельности, но лучше, когда её нет.

- Лаконичность. Важно понимать, для чего компания собирает информацию и какие решения на её основе может принимать. Нет смысла собирать большое количество сведений — это усложнит учёт и его анализ. Нужно акцентировать внимание на основных данных и отделять их от лишних подробностей.

- Периодичность. Информацию для составления управленческой отчётности важно регулярно собирать. Нельзя сначала это регулярно делать на протяжении полугода, затем на месяц забыть, а потом снова продолжить. Учёт вестись-то будет, но его результаты будут некорректными.

- Системность. Правила ведения учёта должны быть едиными. Если его ведут два и более сотрудника, то всем необходимо придерживаться учётной политики.

- Достоверность. Важно учитывать события, которые уже произошли, и составлять прогнозы на будущее. Затем сравнивать полученные результаты по факту их достижения.