Утверждена

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000 г. N 94н

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Список изменяющих документов

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н, от 08.11.2010 N 142н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

(в ред. Приказа Минфина РФ от 08.11.2010 N 142н)

(см. текст в предыдущей редакции)

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

Скачивать бланки документов могут только

подписчики журнала «Главная книга».

Если вы уже подписаны на журнал, авторизуйтесь

или активируйте код доступа с карты подписчика

Если хотите оформить подписку, заполните заявку

Активация подписки

Для активации подписки — войдите на сайт или зарегистрируйтесь

Подписка на новости

Ваш email уже был зарегистрирован. Для подписки на рассылку войдите на сайт

Войти

Пользователь с таким логином и паролем уже вошел на сайт.

Осуществить новый вход?

Мое местоположение

Россия

Москва

Санкт-Петербург

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Донецкая Народная Республика

Еврейская автономная область

Забайкальский край

Запорожская область

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область — Кузбасс

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Ленинградская область

Липецкая область

Луганская Народная Республика

Магаданская область

Московская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Дагестан

Республика Ингушетия

Республика Кабардино-Балкария

Республика Калмыкия

Республика Карачаево-Черкессия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха (Якутия)

Республика Северная Осетия (Алания)

Республика Татарстан

Республика Тыва (Тува)

Республика Удмуртия

Республика Хакасия

Республика Чечня

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Херсонская область

Челябинская область

Чукотский автономный округ

Ямало-Ненецкий автономный округ

Ярославская область

Задавать вопросы и отвечать на них могут только

зарегистрированные

пользователи

Авторизуйтесь или Зарегистрируйтесь

![]()

Сервис доступен только подписчикам журнала

Вы подписчик?

Войдите на сайт и сохраняйте материалы

Войти на сайт

Вы не подписчик?

Попробуйте все возможности подписки. Бесплатно на 2 дня

Пробный доступ

![]()

Подпишитесь

на бесплатную рассылку бухгалтерских новостей

Подписаться

Какие инструкции по применению плана счетов бухгалтерского учета существуют

Российское законодательство предусматривает достаточно много разновидностей инструкций по применению плана счетов бухгалтерского учета.

Так, бухучет в коммерческих фирмах должен вестись согласно плану счетов, утвержденному приказом Минфина России от 31.10.2000 № 94н. Данный НПА включает также инструкцию по применению соответствующего плана.

Бухгалтерская деятельность государственных и муниципальных организаций, в свою очередь, должна осуществляться в соответствии с планом, введенным приказом Минфина России от 01.12.2010 № 157н. Указанный НПА также включает в себя инструкцию по применению плана счетов в бухучете бюджетными организациями.

Кроме того, есть ряд отраслевых инструкций, регламентирующих пользование планом счетов бухучета, а также аналогичные им источники. В частности, положением ЦБ РФ от 27.02.2017 № 579-П утвержден план счетов бухучета для банков, а также соответствующие ему правила ведения бухучета.

Как при УСН сформировать учетную политику? Ответ на этот вопрос есть в КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

О чем говорит инструкция, утвержденная приказом № 94н

Рассмотрим основные особенности «коммерческой» инструкции к плану счетов, введенному приказом № 94н.

На базе данного плана организации обязаны формировать собственный рабочий план счетов бухучета. В его структуре должны присутствовать основные синтетические счета, зафиксированные в приказе № 94н.

Подробнее о структуре рабочего плана бухучета читайте в статье «Рабочий план счетов бухгалтерского учета — образец 2021 года».

Что касается субсчетов, а также аналитических счетов, налогоплательщик может задействовать и те, что предложены законодателем, и разработанные самостоятельно.

В качестве одной из ключевых целей инструкции к плану счетов, введенному приказом № 94н, рассматривается установление законодателем типовой схемы корреспонденций между различными синтетическими счетами. То есть фирма, осуществив ту или иную проводку по дебету одного счета, должна без труда найти ей соответствие по кредиту другого имеющегося в рабочем плане счета. Если бухучет организован фирмой в соответствии с инструкцией, то решение данной задачи сложностей не составит.

Минфин России также дает налогоплательщику право дополнять типовую схему корреспонденций собственными связками счетов при условии соблюдения единых подходов к формированию подобных схем, утвержденных указанной выше инструкцией.

Какие НПА корреспондируют с инструкцией из приказа № 94н

Существует ряд нормативно-правовых актов, корреспондирующих с приказом № 94н и утвержденной им инструкцией. Из них наиболее значимы для российского бухгалтера:

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- информация Минфина России «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» № ПЗ-3/2015;

- приказ Минфина России «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1998 № 64н;

- ПБУ 1/2008.

1-й источник права устанавливает правила ведения бухгалтерского учета в РФ в целом. В его юрисдикции — все налогоплательщики.

2-й документ регламентирует ведение бухучета в упрощенном порядке, в том числе в аспекте применения плана счетов, а также инструкции к плану счетов, введенному приказом № 94 н.

Подробнее о ведении бухучета в упрощенном порядке читайте в статье «Уточнен перечень организаций, которые могут применять упрощенные способы ведения бухучета».

Приказ № 64н содержит положения рекомендательного характера, касающиеся ведения бухучета малыми предприятиями.

Положение по бухгалтерскому учету 1/2008, введенное приказом Минфина России от 06.10.2008 № 106н, призвано эффективно дополнять вышеперечисленные источники права.

Одним из приложений к учетной политике является график документооборота. Подготовить его вам поможет образец от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Кто должен использовать инструкцию из приказа № 94н

Рассматриваемый источник права должен по умолчанию применяться всеми организациями, которые в соответствии с законодательством должны вести бухучет методом двойной записи, то есть одновременного фиксирования хозяйственных операций по дебету и кредиту.

Инструкцию из приказа № 94н в соответствии с п. 2 ст. 6 закона № 402-ФЗ могут не использовать:

- ИП;

- филиалы иностранных организаций.

Причина в том, что законодатель позволяет данным субъектам не вести бухучет в принципе.

Формально право не применять инструкцию к плану счетов из приказа № 94н имеют также микропредприятия и НКО, так как они могут не делать в процессе бухучета двойную запись (п. 2.1 информации № ПЗ-3/2015). Но на практике налогоплательщики не слишком активно пользуются данной преференцией, поскольку законодатель пока не публикует официальных разъяснений, методик и рекомендаций относительно ведения бухучета без двойной записи.

Что нового в инструкции из приказа № 94н

Поправки в приказ № 94н, принятый в 2001 году, вносились всего 3 раза: в 2003 году, 2006-м, а также в ноябре 2010-го. Данный НПА довольно долго не редактировался, и на сегодняшний день в официальных медиа, имеющих отношение к законотворчеству, какие-либо поправки в него не анонсируются. Таким образом, ничего нового за последние несколько лет в приказе № 94н не появилось.

Другое дело — подход законодателя к регулированию бухгалтерской деятельности в бюджетной сфере. Здесь государство практикует менее консервативные подходы. В чем это выражается, рассмотрим ниже.

Бухучет в бюджетной системе: инструкция № 157н к единому плану счетов

Ведение бухучета в бюджетной системе РФ регулируется приказом № 157н. Данным НПА утвержден единый план счетов бухучета для государственных и муниципальных организаций, а также инструкция к нему. Неофициально она именуется как инструкция № 157н.

В юрисдикции приказа № 157н, а значит, и соответствующей ему инструкции — все организации, тем или иным образом зависящие от бюджета РФ: автономные, казенные, бюджетные (в узком юридическом смысле) учреждения, органы власти, внебюджетные фонды и т.д.

В целях детализации положений приказа № 157н, а также их оптимальной адаптации к специфике отдельных типов российских бюджетных организаций был издан ряд дополнительных НПА:

- приказ от 16.12.2010 № 174н — для бюджетных учреждений;

- приказ от 23.12.2010 № 183н — для автономных структур;

- приказ от 06.12.2010 № 162н — для казенных учреждений.

При этом собственно бухгалтерский учет российский законодатель предписывает вести только бюджетным и автономным структурам. Казенные учреждения обязаны осуществлять процедуры, формирующие бюджетный учет (п. 21 инструкции № 157н).

Приказы №№ 174н, 183н и 162н включают отдельные инструкции к планам счетов бухгалтерского либо бюджетного учета. На основе данных НПА в соответствующих учреждениях (бюджетных, автономных, а также казенных) должны приниматься внутренние рабочие планы.

Получается, что на государственные и муниципальные структуры одновременно распространяется юрисдикция 2 официальных инструкций — утвержденной приказом № 157н, а также содержащейся в НПА, который коррелирует с типом учреждения.

Если проводить аналогию между инструкцией № 157н и аналогичной ей «коммерческой», из приказа № 94н, можно обнаружить между их положениями ряд принципиальных сходств.

Например, субъект ведения учета в бюджетной системе России может, как и бизнесы, использовать в дополнение к обязательным синтетическим счетам собственные аналитические счета (абз. 3 п. 1 инструкции № 157н).

Вместе с тем в «бюджетной» инструкции нет схем корреспонденции счетов по дебету и кредиту, как в инструкции для бизнеса. Однако необходимые корреспонденции согласно приказу № 157н предусмотрены приказами №№ 174н, 183н и 162н.

Кроме того, законодатель прямо предписывает бюджетным структурам вести бухучет с использованием двойной записи (п. 3 инструкции № 157н). В «коммерческом» же приказе Минфина двойная запись — причина, обуславливающая задействование соответствующей инструкции, а не следствие.

Эксперты КонсультантПлюс сделалии подборку судебных решений за 2020 и 2021 годы по ошибкам в учете учреждений, за которые оштрафовали главбухов. Получите пробный демо-доступ к системе К+ и бесплатно переходите в актуальную подборку.

В чем отличие бухгалтерского учета от бюджетного

Выше мы отметили, что приказ № 157н разграничивает бухучет в госструктурах на бюджетный и бухгалтерский. В чем разница между ними?

В соответствии с п. 2 ст. 264.1 БК РФ бюджетный отчет — это система сбора, регистрации, а также обобщения сведений о состоянии активов и обязательств РФ, субъектов РФ, МО и операций, коррелирующих с соответствующими активами и обязательствами.

Согласно п. 2 ст. 1 и ст. 5 закона № 402-ФЗ бухгалтерский учет — это формирование систематизированной информации о фактах хозяйственной жизни, активах, обязательствах, источниках финансирования, доходах, а также расходах субъекта.

ОБРАТИТЕ ВНИМАНИЕ! В соответствии с п. 4 ст. 149 НК РФ проводимые налогоплательщиком операции, подлежащие и не подлежащие налогообложению, должны фиксироваться в рамках раздельного учета. К операциям 2-го типа относятся, в частности, бюджетные ассигнования (подп. 14 п. 1 ст. 251 НК РФ).

С целью оптимизации раздельного учета, ведение которого предопределено нормами НК РФ, законодатель может классифицировать государственные и муниципальные учреждения как субъекты осуществления преимущественно налогооблагаемых операций либо тех, которые налогом не облагаются. К первым в большей степени относятся автономные и бюджетные организации (пп. 2, 3 ст. 298 ГК РФ, п. 4 ст. 9.2 ФЗ «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ), ко вторым — казенные.

Таким образом, в тех структурах, где предполагается извлечение дохода (автономных и бюджетных учреждениях), законодатель предписывает вести классический бухгалтерский учет. В структурах, где бизнес, как правило, не ведется, то есть в казенных учреждениях, осуществляется бюджетный учет.

Выше мы упоминали, что консервативный подход к редактированию положений «коммерческой» инструкции по применению плана счетов заметно контрастирует с политикой законодателя в области регулирования бухучета в российской бюджетной системе.

Данный тезис подтверждается, в частности, внесением в положения инструкции № 157н регулярных корректировок.

Что нового в инструкции из приказа № 157н

Поправки к приказу № 157н в основном заключаются в изменении структуры счетов, содержащихся в едином плане. Последние НПА, посредством которых законодатель редактировал приказ № 157н, а также инструкцию к плану счетов, — приказы Минфина России от 06.08.2015 № 124н, от 01.03.2016 № 16н, от 16.11.2016 № 209н.

Спектр поправок в приказ № 157н достаточно широк:

- добавление и исключение счетов;

- корректировка наименований счетов;

- предоставление организациям возможности самостоятельно принимать решение о возможности открывать дополнительные забалансовые счета.

Подробнее о бюджетном учете читайте в статьях:

- «Составляем план счетов бюджетного учета — образец»;

- «Типовые проводки по бюджетному учету (примеры)».

#статьи

-

0

Делимся актуальным Планом счетов бухучёта с пояснениями. Рассказываем, как организации разработать свой рабочий план счетов.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Помогла разобраться

Куратор курсов «Бухгалтер» и «Финансовый менеджер» в Skillbox. Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. 11 лет в профессии.

План счетов бухучёта обязаны использовать все организации, кроме кредитных и государственных учреждений. В статье для Skillbox Media объясняем, что такое План счетов, и делимся таблицей счетов с комментариями. Материал будет полезен начинающим бухгалтерам, а также всем, кто хочет разбираться в ведении бухучёта.

- Что такое План счетов бухгалтерского учёта

- План счетов бухгалтерского учёта: таблица с пояснениями

- Как составить рабочий план счетов бухучёта компании

- Как узнать больше о бухгалтерском учёте

Согласно закону, все компании, зарегистрированные на территории России, должны вести бухучёт. Его ведут методом двойной записи на счетах бухгалтерского учёта. Эти счета сгруппированы в Плане счетов — он утверждён Приказом Минфина.

Примечание

О главных терминах и принципах бухгалтерского учёта мы говорили в этой статье. А о бухгалтерских счетах и методе двойной записи — в этой.

Счета бухгалтерского учёта — таблицы, в которые вносят информацию о финансово-хозяйственных операциях компании. На основании этих записей в конце года составляют бухгалтерскую отчётность.

В бухучёте 99 видов бухгалтерских счетов для разных групп операций. Например, на бухгалтерском счёте 50 «Касса» записывают все операции по учёту наличных денег, а на счёте 41 «Товары» — все операции по учёту товарных остатков.

План счетов бухучёта — официальный документ, в котором сгруппированы все виды бухгалтерских счетов: название счёта, его номер (от 1 до 99) и номера субсчетов. Если проще, План счетов — это справочник счетов бухгалтерского учёта.

Субсчета — счета второго порядка. Их открывают дополнительно к основным, если это необходимо. Например к счёту 41 «Товары» можно открыть субсчета 41-1 «Товары на складе» и 41-2 «Товары в розничной торговле». Субсчета есть не для всех счетов.

Обычно компании не ведут все 99 счетов. Они выбирают счета, необходимые им для работы и ведения учёта, и собирают их в рабочий план счетов. У каждой компании он свой.

Подробнее о том, как составить рабочий план счетов, будем говорить ниже. А в следующем разделе поделимся таблицей Плана счетов бухгалтерского учёта с пояснениями.

Курсы Skillbox для тех, кто хочет стать бухгалтером

- «Профессия Бухгалтер» — позволит начать карьеру бухгалтера с нуля или получить повышение. На курсе учат вести бухучёт по российским стандартам, рассчитывать зарплату, готовить бухгалтерскую и налоговую отчётность, работать в программе «1С:Бухгалтерия».

- «1С:Бухгалтерия 8, редакция 3.0» — на курсе учат вести учёт в «1С:Бухгалтерии», формировать и анализировать отчётность. Этот курс входит в состав программы «Профессия Бухгалтер».

В таблице ниже — План счетов бухгалтерского учёта, актуальный в 2023 году.

Примечание

В Плане пропущены некоторые счета — например, 06, 12, 13, 17, 18 и так далее. Это не ошибка. Такие номера счетов были в более ранних версиях Плана, но сейчас их отменили. Переделывать нумерацию нецелесообразно, поэтому пустые счета остались в резерве.

Раздел 1. Внеоборотные активы

| Название счёта | Номер счёта |

Номер и название субсчёта | Комментарий |

|---|---|---|---|

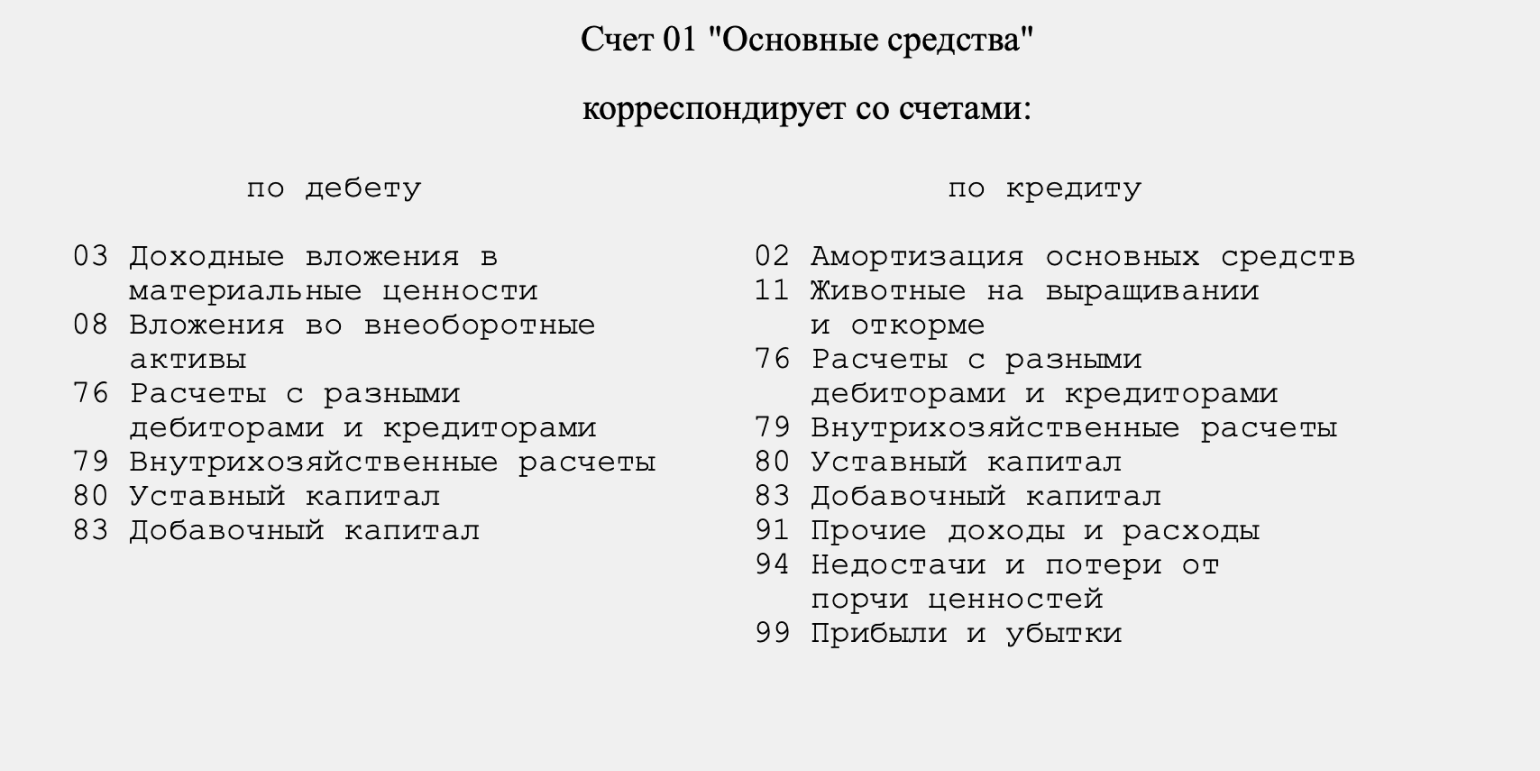

| Основные средства | 01 | По видам основных средств | Информация о наличии и движении основных средств (ОС), которые эксплуатируются или находятся в запасе, на консервации, в аренде или доверительном управлении.

Необходимые для ведения учёта субсчета каждая компания создаёт самостоятельно |

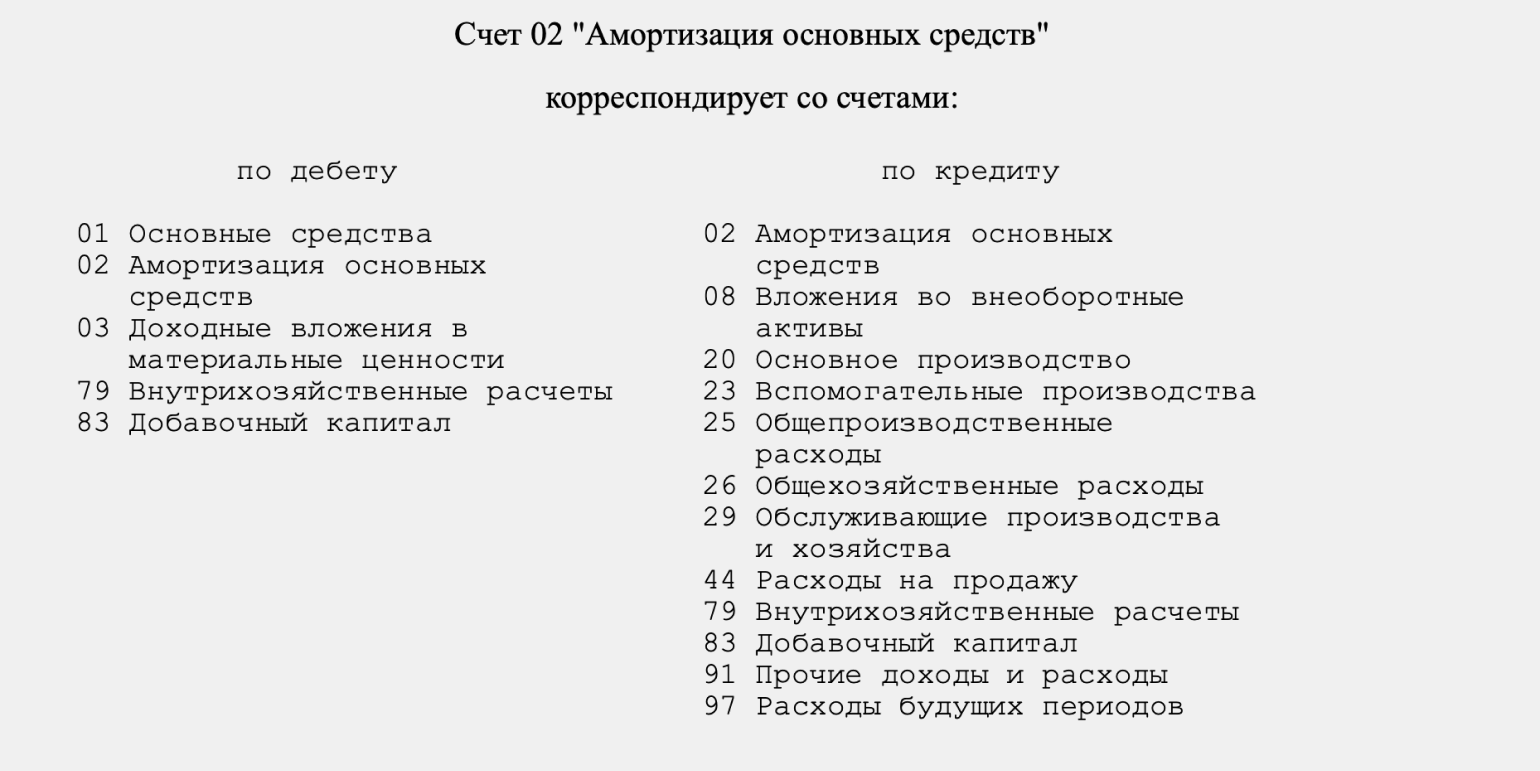

| Амортизация основных средств | 02 | | Информация об амортизации ОС, которая накопилась за время их эксплуатации |

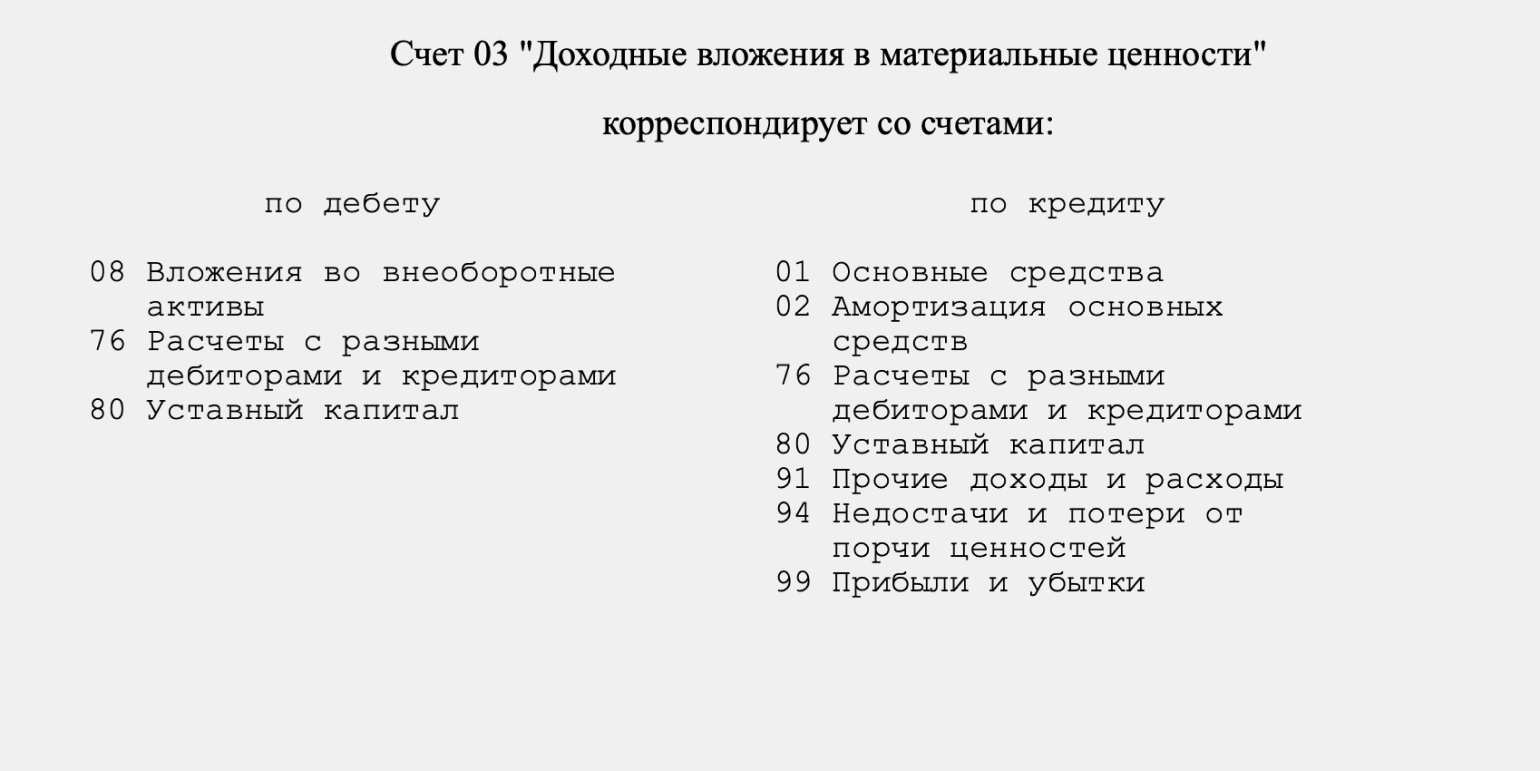

| Доходные вложения в материальные ценности | 03 | По видам материальных ценностей | Информация о наличии и движении вложений компании в материальные активы, которые компания передаёт во временное пользование за плату.

Например, вложений в часть имущества, здания, помещения, сооружения, оборудование и так далее. Необходимые для ведения учёта субсчета каждая компания создаёт самостоятельно |

| Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | Информация о наличии и движении нематериальных активов (НМА) компании и о расходах компании на научно-исследовательские, опытно-конструкторские и технологические работы.

Необходимые для ведения учёта субсчета каждая компания создаёт самостоятельно |

| Амортизация нематериальных активов | 05 | | Информация об амортизации НМА, накопившейся за время их эксплуатации |

| Оборудование к установке | 07 | | Информация о наличии и движении оборудования, которое необходимо смонтировать и установить в строящихся объектах или объектах на реконструкции.

Этот счёт используют застройщики |

| Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков.

2. Приобретение объектов природопользования. 3. Строительство объектов основных средств. 4. Приобретение объектов основных средств. 5. Приобретение нематериальных активов. 6. Перевод молодняка животных в основное стадо. 7. Приобретение взрослых животных. 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

Информация о затратах на объекты, которые в будущем компания примет к учёту — в качестве ОС, земельных участков, НМА.

Информация о затратах компании на формирование основного стада продуктивного и рабочего скота |

| Отложенные налоговые активы | 09 | | Информация о наличии и движении отложенных налоговых активов (ОНА).

ОНА — часть налога на прибыль, которая должна уменьшить размер налога в следующих отчётных периодах. |

Посмотреть другие разделы

Раздел 2. Производственные запасы

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Материалы | 10 | 1. Сырьё и материалы.

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали. 3. Топливо. 4. Тара и тарные материалы. 5. Запасные части. 6. Прочие материалы. 7. Материалы, переданные в переработку на сторону. 8. Строительные материалы. 9. Инвентарь и хозяйственные принадлежности. 10. Специальная оснастка и специальная одежда на складе. 11. Специальная оснастка и специальная одежда в эксплуатации |

Информация о наличии и движении материальных ценностей компании — в том числе тех, которые находятся в пути или переработке.

Учитываются по фактической себестоимости их покупки или заготовления |

| Животные на выращивании и откорме | 11 | | Информация о наличии и движении молодняка животных, взрослых животных, находящихся на откорме, птицы, пчёл, скота для продажи.

Этот счёт используют сельскохозяйственные компании |

| Резервы под снижение стоимости материальных ценностей | 14 | | Информация о резервах под отклонения стоимости сырья, материалов, топлива и других ценностей от их рыночной стоимости.

Информация о резервах под снижение стоимости других средств в обороте. Например, незавершённого производства, готовой продукции, товаров и так далее |

| Заготовление и приобретение материальных ценностей | 15 | | Информация о заготовке и закупке материальных запасов для производства: сырья, материалов, топлива, запчастей, инструментов и так далее |

| Отклонение в стоимости материальных ценностей | 16 | | Информация о разнице в фактической стоимости приобретённых запасов для производства и учётных ценах |

| НДС по приобретённым ценностям | 19 | 1. НДС при приобретении основных средств.

2. НДС по приобретённым нематериальным активам. 3. НДС по приобретённым материально-производственным запасам |

Информация об уплаченных и подлежащих уплате размерах НДС — в отношении приобретённых товаров, работ, услуг |

Раздел 3. Затраты на производство

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Основное производство | 20 | | Информация о затратах на производство продукции, выполнение работ, оказание услуг |

| Полуфабрикаты собственного производства | 21 | | Информация о наличии и движении таких полуфабрикатов |

| Вспомогательные производства | 23 | | Информация о затратах на производственные процессы, которые являются вспомогательными для основного производства компании. Например, затраты на ремонт заводского оборудования |

| Общепроизвод-ственные расходы | 25 | | Информация о расходах на обслуживание основного и вспомогательного производства.

Например, о расходах на содержание машин и оборудования, на аренду производственных помещений |

| Общехозяйствен-ные расходы | 26 | | Информация о расходах, не связанных с производством. Например, об управленческих расходах или расходах на консалтинговые услуги |

| Брак в производстве | 28 | | Информация о потерях в результате брака на производстве |

| Обслуживающие производства и хозяйства | 29 | | Информация о расходах на оплату услуг обслуживающих компаний. Например, о расходах на оплату ЖКХ или питания в столовых и буфетах |

Раздел 4. Готовая продукция и товары

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Выпуск продукции (работ, услуг) |

40 | | Информация о выпущенной за отчётный период продукции, сданных работах и оказанных услугах.

Информация об отклонениях в фактической себестоимости продукции, работ или услуг от плановой себестоимости |

| Товары | 41 | 1. Товары на складах.

2. Товары в розничной торговле. 3. Тара под товаром и порожняя. 4. Покупные изделия |

Информация о наличии и движении товарно-материальных ценностей, приобретённых для перепродажи.

Этот счёт используют торговые компании |

| Торговая наценка | 42 | | Информация о торговых наценках или скидках на товары.

Этот счёт используют торговые компании |

| Готовая продукция | 43 | | Информация о наличии и движении готовой продукции.

Этот счёт используют производственные компании |

| Расходы на продажу | 44 | | Информация о расходах на продажу продукции, товаров, работ или услуг. Например, о расходах на доставку |

| Товары отгруженные | 45 | | Информация о наличии и движении отгруженных товаров, выручка от продажи которых ещё не поступила на счета компании. Например, при экспорте товаров или в случае, когда товары переданы другим компаниям для последующей продажи |

| Выполненные этапы по незавершённым работам | 46 | | Информация о завершённых этапах работ.

Счёт применяется в случаях, когда компания выполняет работы, которые длятся несколько отчётных периодов. Его используют, например, строительные или научно-проектные компании |

Раздел 5. Денежные средства

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Касса | 50 | 1. Касса организации.

2. Операционная касса. 3. Денежные документы |

Информация о наличии и движении денег в кассах компании |

| Расчётные счета | 51 | | Информация о наличии и движении денег в рублях на расчётных счетах компании |

| Валютные счета | 52 | | Информация о наличии и движении денег в иностранной валюте на расчётных счетах компании |

| Специальные счета в банках | 55 | 1. Аккредитивы.

2. Чековые книжки. 3. Депозитные счета |

Информация о наличии и движении денег в аккредитивах, чековых книжках и других платёжных документах, кроме векселей |

| Переводы в пути | 57 | Информация о движении денег, которые внесены, но ещё не зачислены на счета компании | |

| Финансовые вложения | 58 | 1. Паи и акции.

2. Долговые ценные бумаги. 3. Предоставленные займы. 4. Вклады по договору простого товарищества |

Информация о наличии и движении инвестиций компании. Например, инвестиций в государственные ценные бумаги, ценные бумаги или уставные капиталы других компаний, займы, предоставленные другим компаниям |

| Резервы под обесценение финансовых вложений | 59 | | Информация о наличии и движении резервов под обесценение финансовых вложений компаний |

Раздел 6. Расчёты

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Расчёты с поставщиками и подрядчиками | 60 | | Информация о проведённых расчётах компании с поставщиками и подрядчиками |

| Расчёты с покупателями и заказчиками | 62 | | Информация о проведённых расчётах компании с покупателями и заказчиками |

| Резервы по сомнительным долгам | 63 | | Информация о резервах по долгам, которые, вероятнее всего, не вернут |

| Расчёты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов | Информация о состоянии кредитов и займов, которые компания получила на срок до 12 месяцев |

| Расчёты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов | Информация о состоянии кредитов и займов, которые компания получила на срок больше 12 месяцев |

| Расчёты по налогам и сборам | 68 | По видам налогов и сборов | Информация о расчётах с государством по налогам и сборам |

| Расчёты по социальному страхованию и обеспечению | 69 | 1. Расчёты по социальному страхованию.

2. Расчёты по пенсионному обеспечению. 3. Расчёты по обязательному медицинскому страхованию |

Информация о расчётах с государством по взносам |

| Расчёты с персоналом по оплате труда | 70 | | Информация о расчётах с работниками компании по всем видам оплаты труда: по зарплатам, премиям, пособиям и так далее |

| Расчёты с подотчётными лицами | 71 | | Информация о расчётах с работниками по суммам, выданным им под отчёт. Например, о командировочных выплатах или деньгах на хозяйственные нужды |

| Расчёты с персоналом по прочим операциям | 73 | 1. Расчёты по предоставленным займам.

2. Расчёты по возмещению материального ущерба |

Информация о других расчётах с работниками — за исключением расчётов, отражённых на счетах 70 и 71 |

| Расчёты с учредителями | 75 | 1. Расчёты по вкладам в уставный (складочный) капитал.

2. Расчёты по выплате доходов |

Информация обо всех видах расчётов с учредителями компании или акционерами. Например, о выплате дивидендов |

| Расчёты с разными дебиторами и кредиторами | 76 | 1. Расчёты по имущественному и личному страхованию.

2. Расчёты по претензиям. 3. Расчёты по причитающимся дивидендам и другим доходам. 4. Расчёты по депонированным суммам |

Информация о расчётах по операциям с дебиторами и кредиторами — за исключением расчётов, отражённых на счетах 60–75. Например, об операциях по страхованию имущества. |

| Отложенные налоговые обязательства | 77 | | Информация о наличии и движении отложенных налоговых обязательств. Например, о сумме налога на прибыль, которую нужно будет уплатить в будущих отчётных периодах |

| Внутрихозяйственные расчёты | 79 | 1. Расчёты по выделенному имуществу.

2. Расчёты по текущим операциям. 3. Расчёты по договору доверительного управления имуществом |

Информация обо всех видах расчётов с обособленными подразделениями компании, которые выделены на отдельный баланс. Например, о расчётах с филиалами или представительствами компании |

Раздел 7. Капитал

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Уставный капитал | 80 | | Информация о состоянии и движении уставного капитала — собственных средств, которые вложили в бизнес при его открытии |

| Собственные акции (доли) | 81 | | Информация о наличии и движении собственных акций, которые акционерное общество выкупило у своих акционеров для последующей перепродажи |

| Резервный капитал | 82 | | Информация о состоянии и движении резервного капитала — нераспределённой прибыли, которая выполняет роль «страховки» в кризисных ситуациях |

| Добавочный капитал | 83 | | Информация о состоянии и движении капитала, который сформирован из источников, не связанных с операционной деятельностью компании, и используется для укрепления её финансового положения |

| Нераспределённая прибыль (непокрытый убыток) | 84 | | Информация о наличии и движении нераспределённой прибыли и непокрытого убытка компании. |

| Целевое финансирование | 86 | По видам финансирования | Информация о наличии и движении средств, которые получены на реализацию мероприятий целевого назначения. Например, о получении бюджетных денег на строительство социального жилья |

Раздел 8. Финансовые результаты

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Продажи | 90 | 1. Выручка.

2. Себестоимость продаж. 3. НДС. 4. Акцизы. 9. Прибыль или убыток от продаж |

Информация о доходах и расходах, связанных с обычными видами деятельности компании |

| Прочие доходы и расходы | 91 | 1. Прочие доходы.

2. Прочие расходы. 9. Сальдо прочих доходов и расходов |

Информация о доходах и расходах, не связанных с обычными видами деятельности компании. Например, о процентах от предоставленных займов |

| Недостачи и потери от порчи ценностей | 94 | | Информация о суммах недостач и потерь от порчи материальных и нематериальных ценностей (в частности, наличных денег) |

| Резервы предстоящих расходов | 96 | По видам резервов | Информация о состоянии и движении денег, которые зарезервированы для равномерного включения расходов в затраты на производство и расходы на продажу. Например, о резерве денег на отпуска в следующем году |

| Расходы будущих периодов | 97 | По видам расходов | Информация о расходах, которые относятся к будущим отчётным периодам, но понесли их в текущем отчётном периоде. Например, о расходах на добровольное медицинское страхование |

| Доходы будущих периодов | 98 | 1. Доходы, полученные в счёт будущих периодов.

2. Безвозмездные поступления. 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы. 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

Информация о доходах, полученных в текущем отчётном периоде, но относящихся к будущим отчётным периодам. Например, об авансах от покупателей.

Информация о предстоящих поступлениях задолженностей по недостачам за прошлые периоды, которые выявлены в текущем отчётном периоде |

| Прибыли и убытки | 99 | | Информация об итоговом финансовом результате работы компании в текущем периоде |

Забалансовые счета

| Название счёта | Номер счёта | Номер и название субсчёта | Комментарий |

|---|---|---|---|

| Арендованные основные средства | 001 | | Информация о наличии и движении арендованного имущества, необходимого для работы компании |

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | | Информация о наличии и движении ТМЦ, которые нужно вернуть поставщику |

| Материалы, принятые в переработку | 003 | | Информация о наличии и движении материалов и сырья, которые компания приняла от заказчика для переработки |

| Товары, принятые на комиссию | 004 | | Информация о наличии и движении товаров для последующей реализации |

| Оборудование, принятое для монтажа | 005 | | Информация о наличии и движении оборудования, которое получено от заказчика для установки |

| Бланки строгой отчётности | 006 | | Информация о наличии и движении бланков строгой отчётности, которые хранит компания: бланков удостоверений, дипломов, талонов, билетов и так далее |

| Списанная в убыток задолженность неплатёжеспособных дебиторов | 007 | | Информация о дебиторской задолженности, которая списана с балансового учёта из-за неплатёжеспособности должников. Её нужно учитывать за балансом в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг |

| Обеспечения обязательств и платежей полученные | 008 | | Информация о наличии и движении полученных от других компаний гарантий в обеспечение выполнения обязательств и платежей |

| Обеспечения обязательств и платежей выданные | 009 | | Информация о наличии и движении выданных компанией гарантий в обеспечение выполнения своих обязательств и платежей |

| Износ основных средств | 010 | | Информация о суммах износа основных средств компании: недвижимости, объектов благоустройства и так далее |

| Основные средства, сданные в аренду | 011 | | Информация о наличии и движении основных средств, сданных в аренду — в случае, если по договору аренды это имущество нужно учитывать на балансе арендатора |

Рабочий план счетов бухучёта компании — список бухгалтерских счетов, которые компания использует для учёта своих финансово-хозяйственных операций и имущества. Он должен быть у каждой компании. Его создают и утверждают одновременно с учётной политикой — документом, в котором описаны способы ведения бухучёта компании.

Чтобы разработать рабочий план счетов, нужно:

- Выбрать из Плана счетов, утверждённого Минфином, только те счета, которые соответствуют особенностям работы компании. Например, компании, которая производит мебель, не понадобятся счета, которые использует сельскохозяйственный бизнес. Торговой компании не нужно включать в свой рабочий план производственные счета.

- Определить структуру каждого выбранного счёта. Для этого можно использовать стандартные субсчета, которые перечислены в Плане счетов, или создать собственные.

Ещё при разработке рабочего плана и последующей работе с ним нужно учитывать инструкцию по применению Плана счетов. Кроме общих рекомендаций по работе с планом, в ней собраны корреспонденции, в которые могут вступать бухгалтерские счета. Это удобно для составления бухгалтерских проводок.

Скриншот: «КонсультантПлюс» / Skillbox Media

Скриншот: «КонсультантПлюс» / Skillbox Media

Скриншот: «КонсультантПлюс» / Skillbox Media

Чем лучше компания проработает рабочий план счетов на старте, тем проще ей будет вести бухгалтерский учёт и составлять отчётность.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бухгалтерском учёте

- Бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это ответственность — административную, дисциплинарную и уголовную. В статье о бухгалтерском учёте рассказали о правилах и принципах его ведения.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья о том, как составлять и заполнять ОСВ.

- Бухгалтерские проводки — записи о хозяйственных операциях в журнале учёта компании. В статье о бухгалтерских проводках рассказали подробнее, что они собой представляют, и показали на примере, как их составлять.

- По итогам бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, прочитайте статью о бухгалтерском балансе, статью об отчёте о финансовых результатах и статью об отчёте о движении денежных средств.

- Для тех, кто хочет научиться вести бухгалтерский учёт, в Skillbox есть курс «Профессия Бухгалтер». На нём учат работать в «1C», готовить бухгалтерскую и налоговую отчётность, составлять проводки, рассчитывать налоги. После прохождения курса студенты получают официальное свидетельство от «1C».

Материалы Skillbox Media для тех, кто хочет разбираться в финансах бизнеса и налогообложении

- Какие есть системы налогообложения, чем они различаются и какую выбрать, чтобы сэкономить на налогах

- Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

- Чем различаются виды прибыли, как их рассчитывать и как с их помощью оценить рентабельность бизнеса

- Как устроена программа «1С:Бухгалтерия» и что с её помощью можно делать

- Бесплатные уроки по Excel: большая подборка инструкций, по которым можно научиться работать в электронных таблицах на продвинутом уровне

Как зарабатывать больше с помощью нейросетей?

Бесплатный вебинар: 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и увеличьте доход.

Узнать больше

Счета бухгалтерского учёта – это эффективный инструмент, позволяющий регистрировать собранную и обобщенную информацию о состоянии имущества (капитала, обязательствах) в денежном эквиваленте. План счетов бухучёта и Инструкция по его применению утверждены Министерством финансов РФ в приказе 94н от 31.10.2000г (последняя редакция – 8 ноября 2010 года).

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Структура

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

- синтетические счета – предназначены для учета обобщенных сведений об операциях, видах имущества, обязательствах;

- субсчета – используются для получения детализированных данных.

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо.

Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

- активные – учёт движения средств, имеющихся в распоряжении предприятия;

- пассивные – учёт источников средств, отображающий информацию о прибыли, видах капитала, обязательствах организации;

- активно-пассивные – совокупный учёт имущества и источников его формирования.

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности.

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Инструкция к Плану счетов бухгалтерского учета

Инструкция помогает упростить и систематизировать работу с Планом счетов. Ее использование позволяет:

- получить базовые сведения о методологических принципах бухучета;

- ознакомиться с краткой характеристикой синтетических и субсчетов;

- разобраться в порядке учета типовых операций.

Оформление рабочего плана счетов организации в соответствии с положениями Инструкции дает возможность организовать единый стандартизированный подход к ведению бухгалтерского учета и составлению финансовой отчетности.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.