Кто сдаёт РСВ

Отчёт сдают организации и ИП, которые нанимают физлиц по трудовым и гражданско-правовым договорам и начисляют по ним страховые взносы на пенсионное, медицинское и социальное страхование. С 2023 года эти взносы рассчитывают по единому тарифу без деления на три вида страхования.

Организации сдают РСВ всегда, даже если у них нет штатных работников или исполнителей по договорам ГПХ. В этом случае в отчёт надо включить директора или единственного учредителя, который руководит компанией без трудового договора и зарплаты. Исключение – ИП-управляющий, нанятый по договору ГПХ. Его в РСВ не включают.

ИП, который работает один, РСВ не сдаёт. Но если он заключит с физлицом трудовой или гражданско-правовой договор, то автоматически станет плательщиком страховых взносов и должен отчитываться. РСВ ему надо сдавать с начала квартала, в котором был принят работник или исполнитель.

Куда и как сдавать РСВ

ИП сдают РСВ в налоговую инспекцию по месту жительства (по прописке), даже если стоят на учёте в качестве плательщика ПСН в другой ИФНС. Организации отчитываются по месту нахождения.

Способ сдачи РСВ зависит от численности физлиц, по которым нужно отчитаться:

-

11 и более человек – только по телекоммуникационным каналам связи или через через личный кабинет на сайте ФНС;

-

10 и менее человек – можно сдавать и в электронном, и в бумажном виде.

Для отправки РСВ в электронном виде понадобится усиленная квалифицированная электронная подпись (УКЭП).

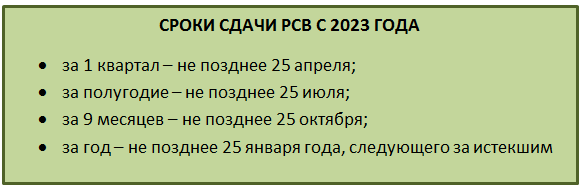

Новые сроки сдачи РСВ

РСВ – ежеквартальный отчёт, в котором информацию заполняют нарастающим итогом. Начиная с отчётов за 2023 год его сдают не позднее 25 числа месяца, следующего после окончания квартала.

|

За какой период отчитаться |

Крайний срок сдачи |

|

Первый квартал |

25 апреля 2023 года |

|

Полугодие |

25 июля 2023 года |

|

Девять месяцев |

25 октября 2023 года |

|

Год |

25 января 2024 года |

После первых двух месяцев каждого квартала нужно подавать в ИФНС уведомления об исчисленных суммах страховых взносов. Срок сдачи – не позднее 25 января, февраля, апреля, мая, июля, августа, октября и ноября.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

-

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

-

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

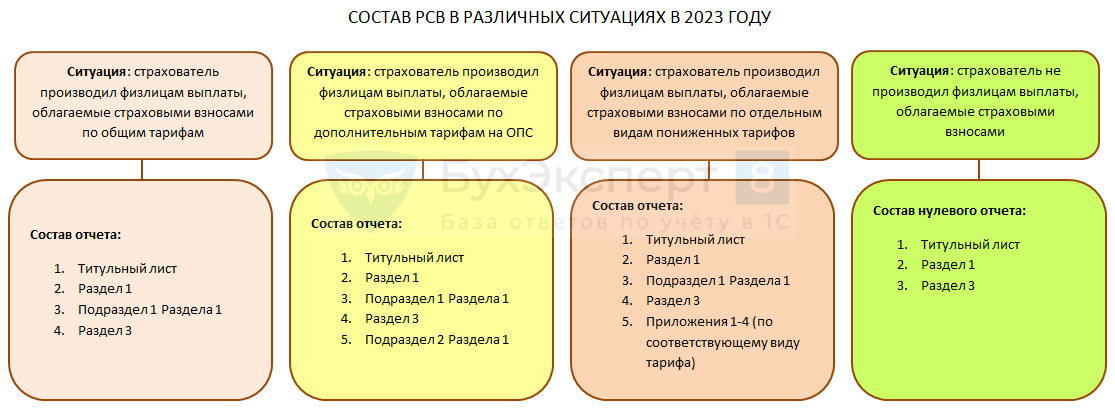

Форма РСВ за 2023 год

Новая форма и порядок её заполнения утверждены Приказом ФНС № ЕД-7-11/878 от 29 сентября 2022 года.

В отчёте четыре раздела, а в них ещё несколько подразделов и приложений.

Заполнять все страницы не нужно. В состав РСВ обязательно включается:

-

титульный лист;

-

раздел 1 с подразделом 1 – суммы взносов к уплате и их расчёт;

-

раздел 3 – персональные сведения о физлицах.

Остальные разделы, подразделы и приложения заполняются, только если для них есть показатели.

Если отчёт сдаётся на бумаге, незаполненные страницы распечатывать не нужно.

Как заполнить РСВ в 2023 году

Порядок заполнения приведён в приложении № 3.

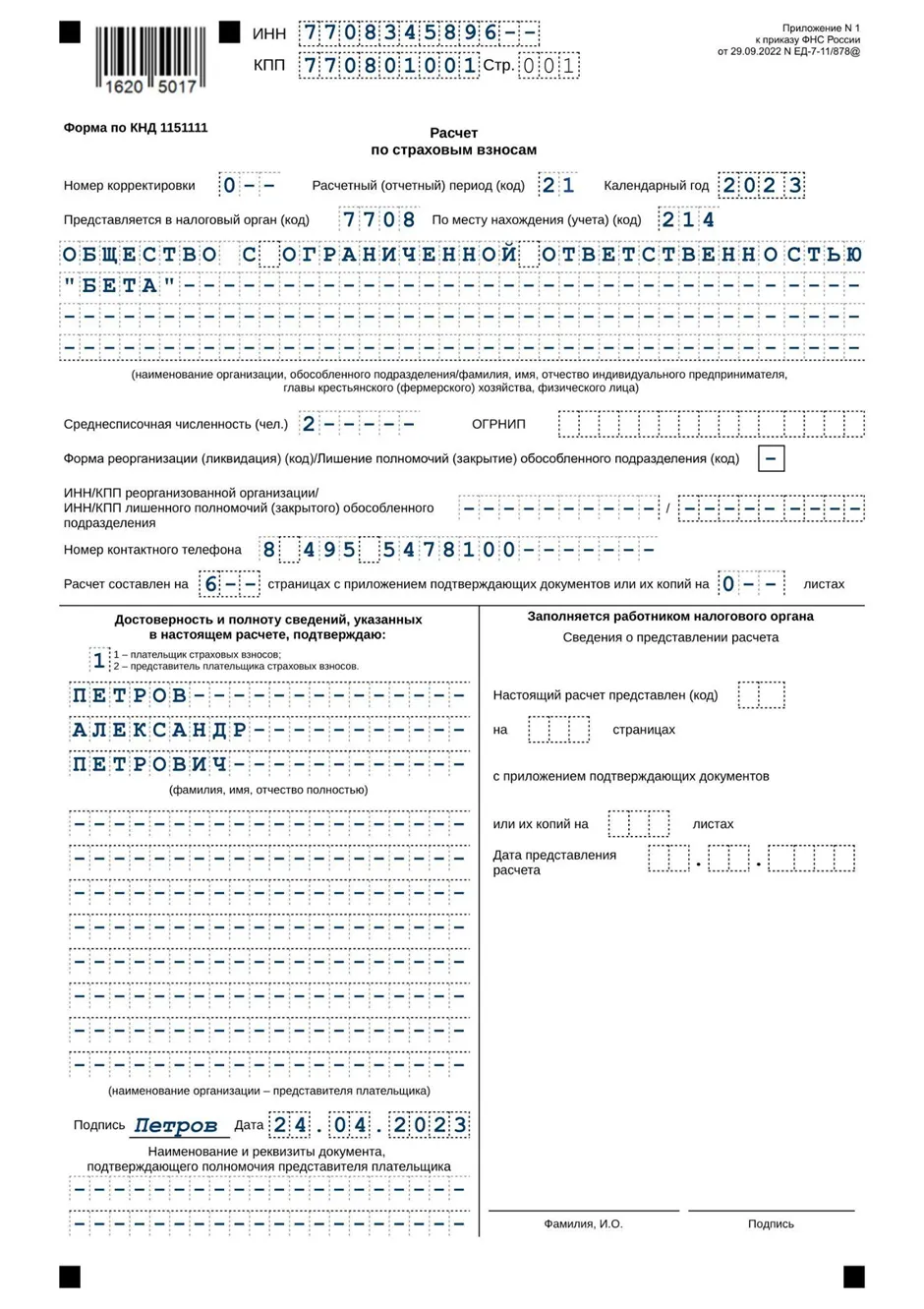

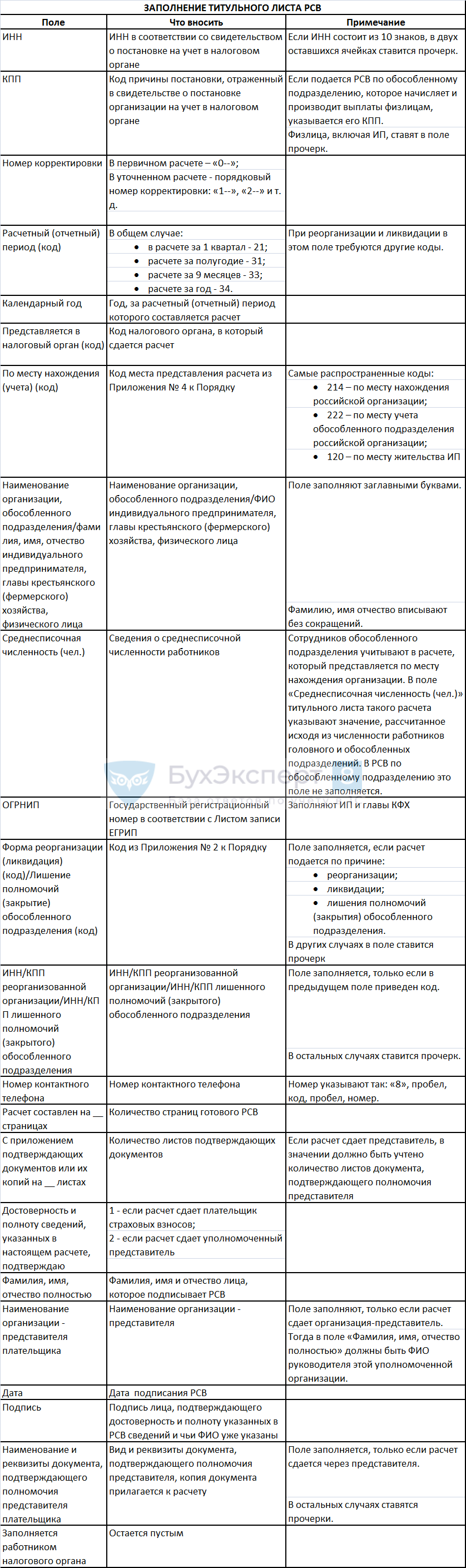

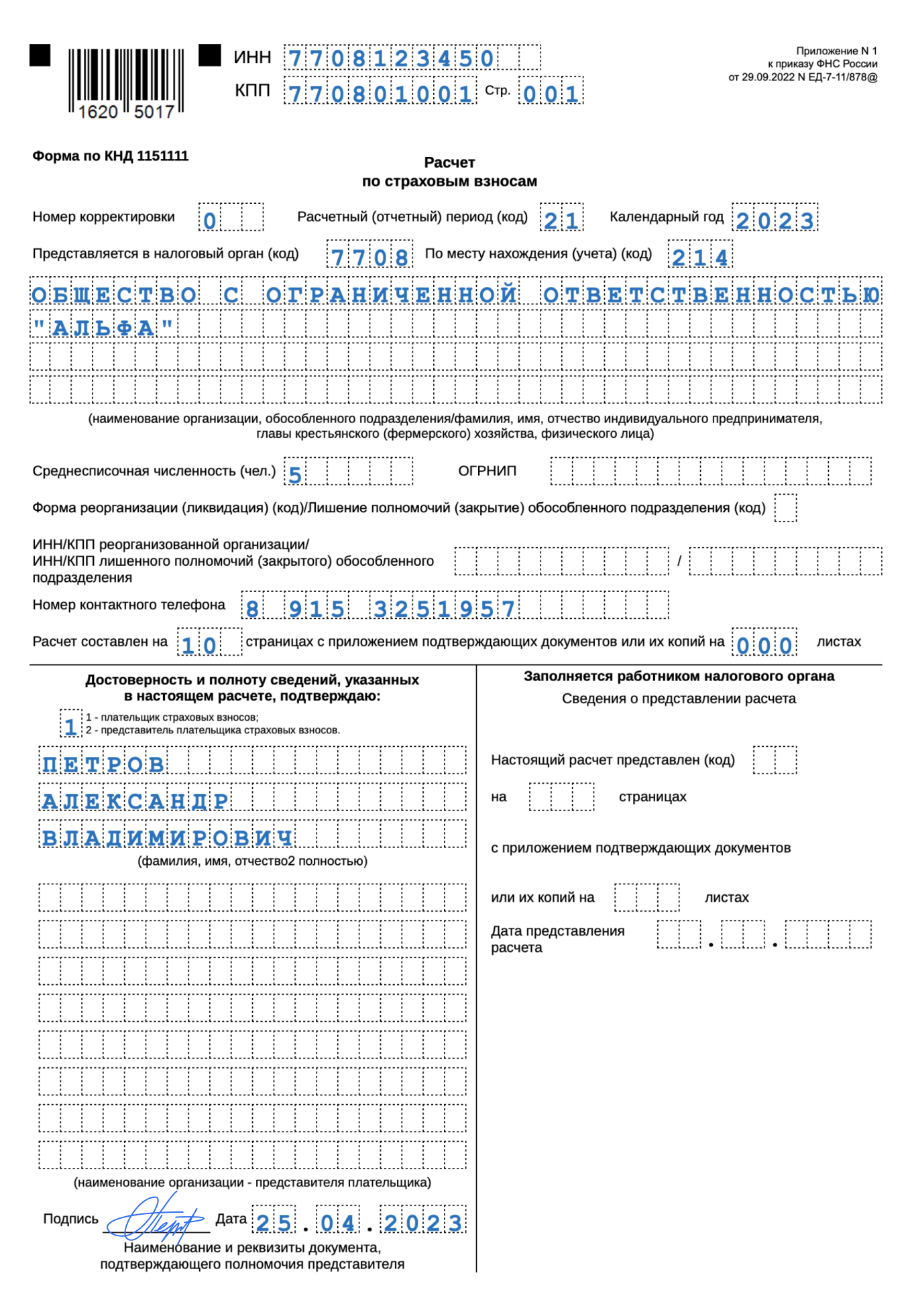

Титульный лист

Для организации заполняеются ИНН и КПП. В поле для ИНН в последних ячейках ставятся прочерки. Для ИП заполните только ИНН. Вместо КПП – прочерки.

Поле «Стр.» – порядковый номер страницы в формате «001», …, «011».

«Номер корректировки» – «0 – -», если за этот отчётный период РСВ сдаётся впервые.

Код расчётного периода. «21» – первый квартал, «31» – полугодие, «33» – девять месяцев, «34» – год. При закрытии организации или ИП коды будут другие, их нужно брать из приложения № 3.

Календарный год – тот, за который отчитываетесь.

Код налогового органа – номер вашей налоговой инспекции.

«По месту нахождения (учёта)» – по месту учёта организации «214», по месту жительства ИП «120». Для других категорий плательщиков страховых взносов коды нужно брать из приложения № 4.

Наименование организации или ФИО предпринимателя пишутся полностью, начиная с первой левой ячейки. В свободных ячейках ставятся прочерки.

Среднесписочную численность нужно рассчитывать по инструкции из приказа Росстата № 872 от 30 ноября 2022 года. Считаются только те работники, для которых это место работы – основное. Не учитываются внешние совместители, исполнители по договорам ГПХ, а также ИП-работодатель. Если работник совмещает внутри компании несколько должностей, он считается как один человек.

ОГРНИП – регистрационный номер, который присваивается при регистрации ИП.

Номер контактного телефона укажзывается в формате: «8», пробел, код, пробел, номер телефона: «8 495 1234567».

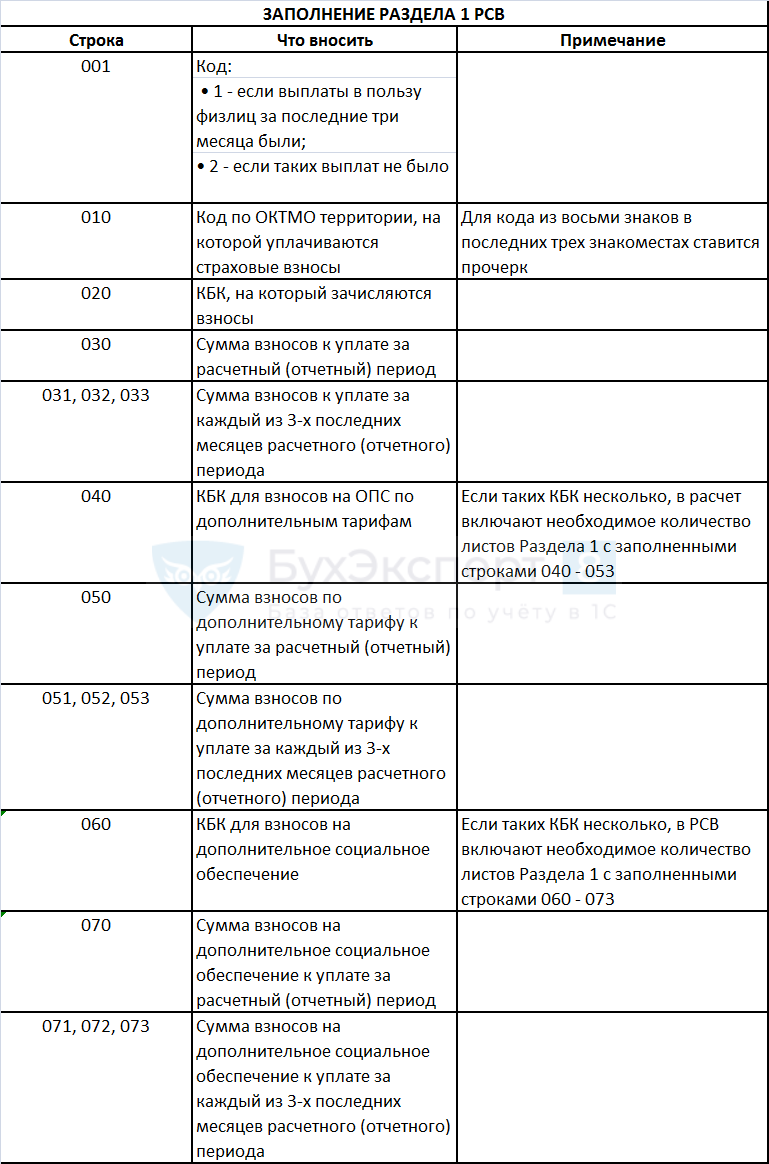

Раздел 1

Предназначен для итоговых сумм взносов к уплате. Состоит из трёх подразделов и четырёх приложений. Данные в них приводятся за последние три месяца отчётного периода, а отдельной строкой – нарастающим итогом с начала года.

Так как подробный расчёт сумм находится в подразделах 1-3, начните заполнение с них, а затем вернитесь к разделу 1.

Все суммы в РСВ указывают в рублях с копейками. Отрицательных чисел в отчёте не должно быть.

В строке 001 раздела 1 указывается тип плательщика: «1», если за последние три месяца отчётного периода были выплаты физлицам или «2», если их не было. При втором типе плательщика в составе отчёта надо сдать только титульный лист, раздел 1 без подразделов и приложений и раздел 3.

В строке 010 указывается ОКТМО – код, показывающий, в каком муниципальном образовании зарегистрирована организация или ИП. Узнать его можно через сервис ФНС.

Первый блок раздела 1 – это взносы на пенсионное, медицинское и социальное страхование. В новой форме их указывают общей суммой. Заполните строки:

-

020 – код бюджетной классификации, на который зачисляются страховые взносы с выплат физлицам. КБК с 2023 года 18210201000011000160.

-

030 – сумма страховых взносов к уплате за отчётный период.

-

031-033 – взносы к уплате отдельно за первый, второй и третий месяц из последних трёх месяцев отчётного периода. Например, в РСВ за полугодие – это апрель, май и июнь.

Второй блок раздела 1 – взносы на пенсионное страхование по доптарифам. Их начисляют на выплаты физлицам, у которых есть право на досрочное назначение страховой пенсии, то есть по «вредникам». Заполняются строки:

-

040 – КБК, на который зачисляются взносы по доптарифам. Если их несколько, оформите нужное количество листов раздела 1 с заполненным вторым блоком.

-

050-053 – по аналогии со строками 030-033.

Третий блок раздела 1 –этовзносы надополнительное социальное обеспечение членов лётных экипажей воздушных судов гражданской авиации и отдельных категорий работников организаций угольной промышленности. Заполняют по аналогии с предыдущим блоком.

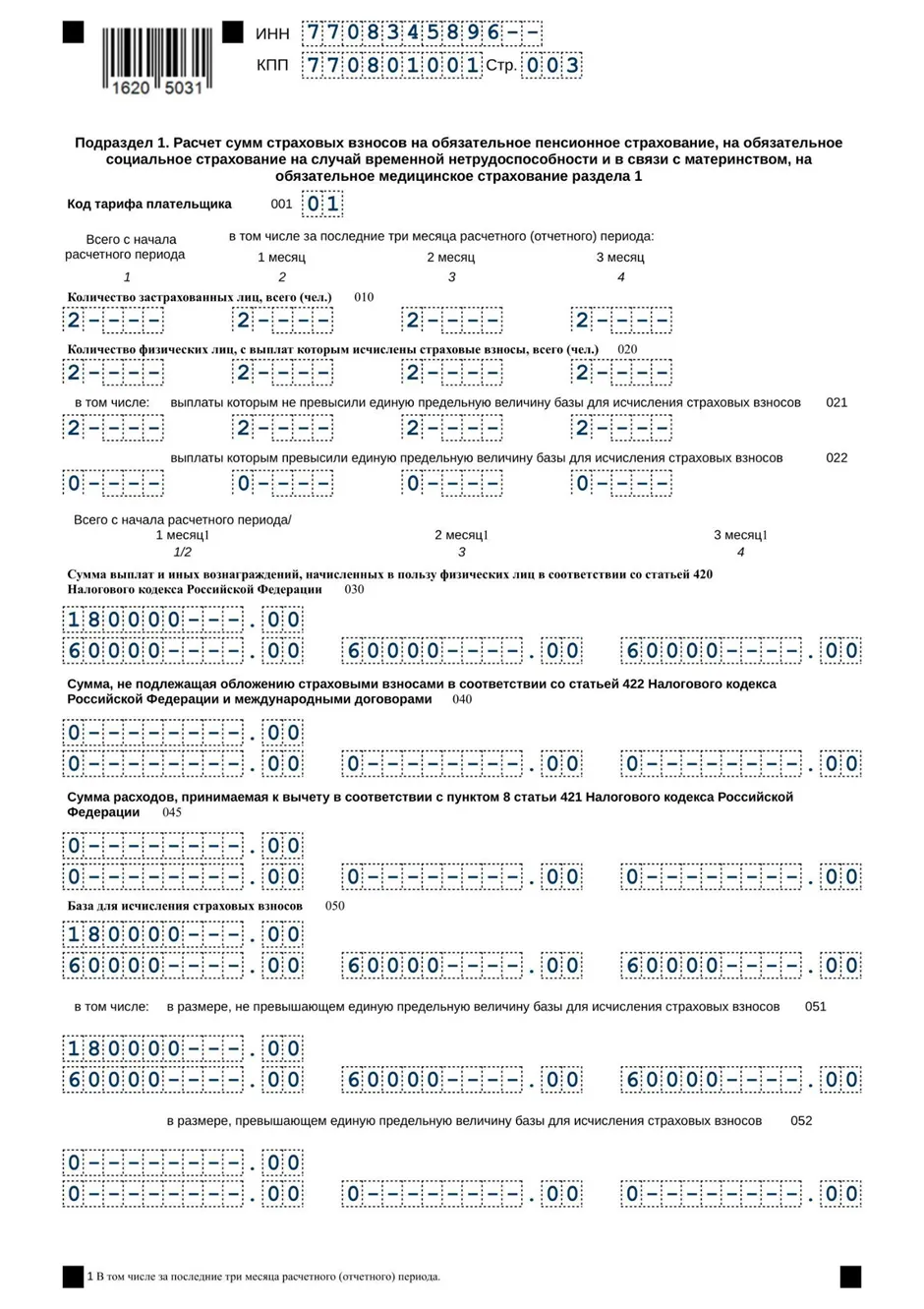

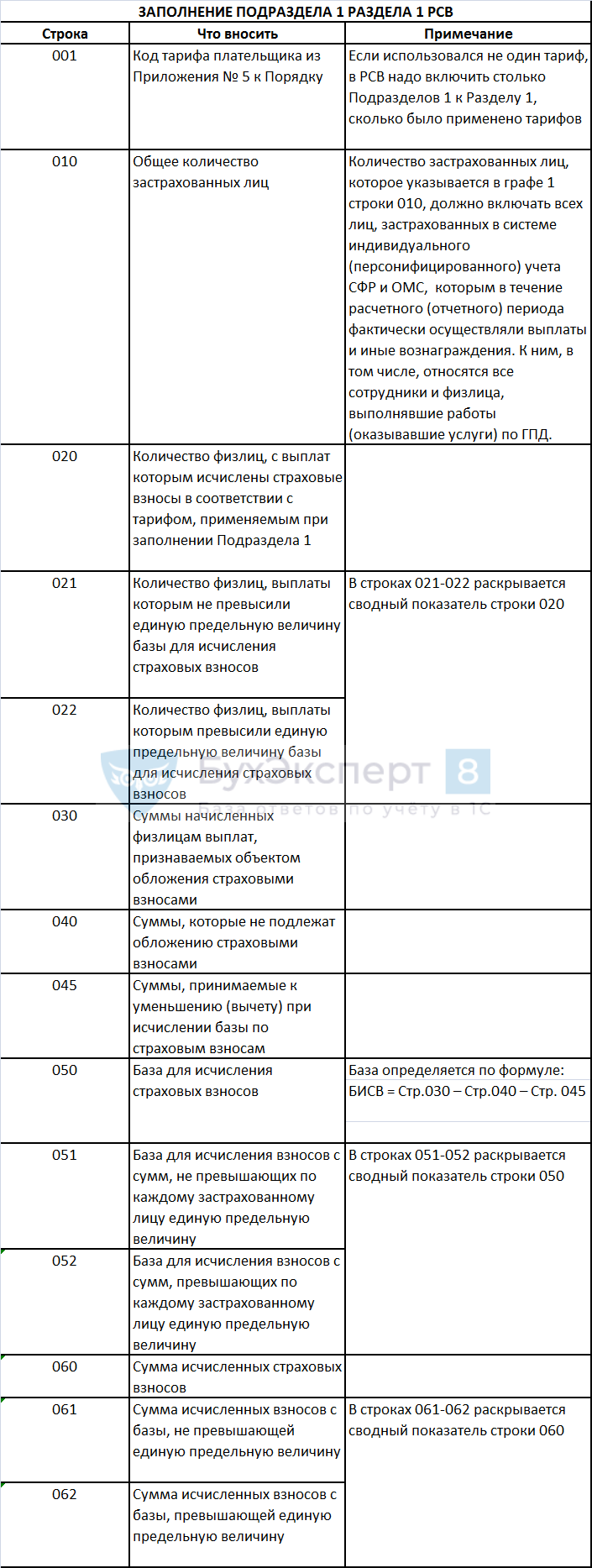

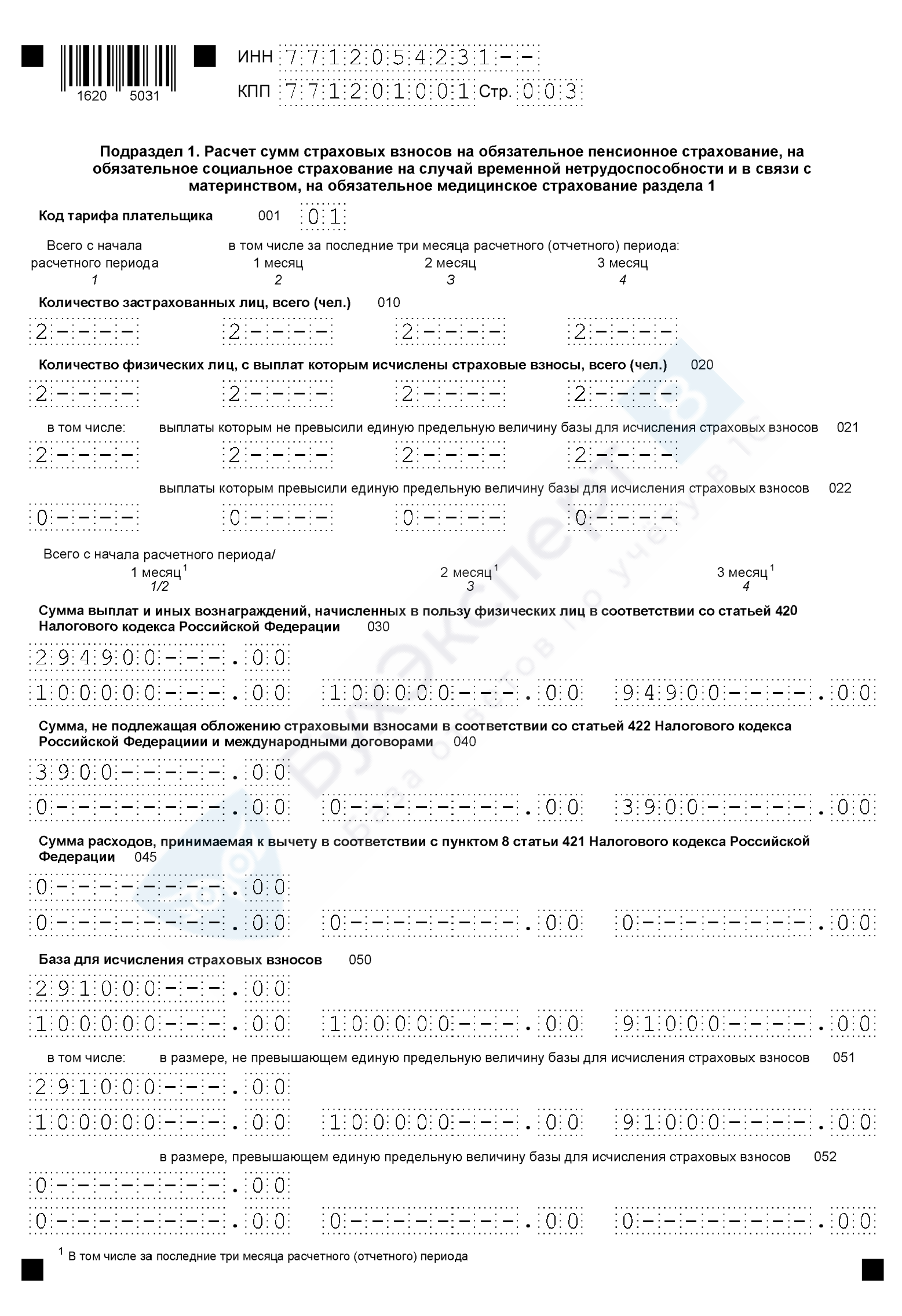

Подраздел 1

Предназначен для расчёта взносов на пенсионное, медицинское и социальное страхование. Итоговые суммы отражаются в первом блоке раздела 1.

Указывается код тарифа плательщика:

-

«01», если применяется основной тариф страховых взносов;

-

«06», если ведётся IT-деятельность;

-

«020», если вы субъект малого или среднего бизнеса;

-

«24», если ваш основной ОКВЭД указан в п.13.1 ст.427 НК РФ.

Другие коды смотрите в приложении № 5.

Если в течение отчётного периода у вас было больше одного тарифа, по каждому оформите отдельный подраздел 1.

Все суммы в подразделе 1 тоже нужно привести нарастающим итогом с начала года и отдельно за последние три месяца отчётного периода.

Строка 010 – количество застрахованных лиц.

Строка 020 – количество физлиц, с выплат которым начислены страховые взносы. Может не совпадать с предыдущей строкой, например, когда кто-то находится в отпуске по уходу за ребёнком.

Строки 021 и 022 – количество физлиц из строки 020 разделите на тех, у кого выплаты не превышают предельную базу по взносам, и у кого они её превысили. Предельная база на 2023 год – 1 917 000 руб.

Строка 030 – общая сумма облагаемых и необлагаемых выплат, начисленных в пользу физлиц по ст. 420 НК РФ. Сюда не нужно включать суммы, которые не относятся к объекту обложения страховыми взносами: выплаты физлицам по договорам аренды имущества, найма жилого помещения, займа, дарения.

Строка 040 – выплаты, которые не облагаются страховыми взносами по ст. 422 НК РФ. Например, единовременная матпомощь родителям в сумме не более 50 000 рублей на каждого ребёнка, возмещение исполнителю документально подтверждённых расходов, связанных с работой по договору ГПХ.

Строка 045 – суммы расходов из п. 8 или п. 9 ст. 421 НК РФ, на которые можно уменьшить базу для начисления страховых взносов.

Строка 050 – база для начисления взносов: строка 030 минус строки 040 и 045.

Строки 051 и 051 – база для начисления взносов, поделённая на две части: в размере не более предельной суммы 1 917 000 руб. и сверх неё.

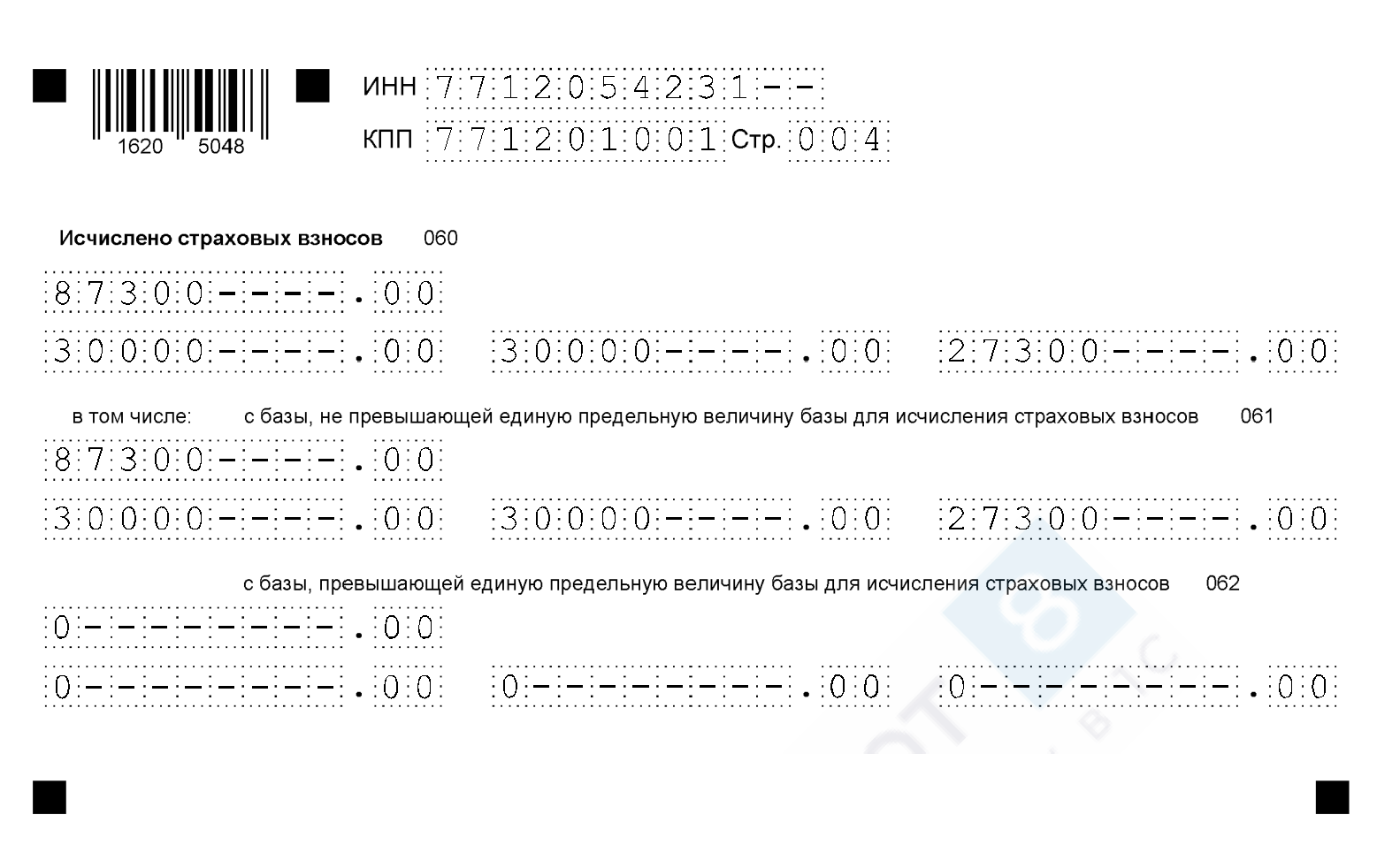

Строка 060 – сумма начисленных страховых взносов.

Строки 061 и 062 – начисленные взносы, разделённые на две части: с базы не более предельной суммы 1 917 000 руб. и с базы сверх неё.

Подраздел 2

Предназначен для расчёта пенсионных взносов по дополнительному тарифу с выплат «вредникам». Заполняют организации и ИП, указанные в ст. 428 НК РФ. Итоговые суммы отражаются во втором блоке раздела 1.

В строке 001 указывается код основания. Он зависит от применяемого тарифа:

-

«1» – 9% без спецоценки;

-

«2» – 6% без спецоценки;

-

«3» – тариф по результатам спецоценки с выплат «вредникам», занятым на работах из п. 1 ч. 1 ст. 30 закона № 400-ФЗ;

-

«4» – тариф по результатам спецоценки с выплат «вредникам», занятым на работах из п. 2-18 ч. 1 ст. 30 закона № 400-ФЗ.

В строке 002 заполняется код класса условий труда, присвоенный по результатам спецоценки. Это нужно сделать, если в строке 001 вы указали код «3» или «4».

Если в отчётном периоде применялись разные доптарифы, по каждому оформляется отдельный подраздел 2.

В строках 010-050 заполняется расчёт сумм взносов по доптарифу.

Подраздел 3

Предназначен для расчёта взносов по членам лётных экипажей и отдельных категорий работников организаций угольной промышленности. Итоговые суммы отражаются в третьем блоке раздела 1.

Приложения к разделу 1

Предназначены для расчётов, подтверждающих право на пониженные страховые взносы. Заполняют те, кто применяет льготные тарифы:

-

приложение 1 – IT-компании;

-

приложение 2 – некоммерческие организации на УСН;

-

приложение 3 – организации, занятые производством и реализацией анимационной и аудиовизуальной продукции;

-

приложение 4 – организации, которые выплачивает доходы учащимся, работающим в студенческих отрядах.

Раздел 2 и подраздел 1

Предназначены для сведений о взносах глав и членов крестьянских (фермерских) хозяйств.

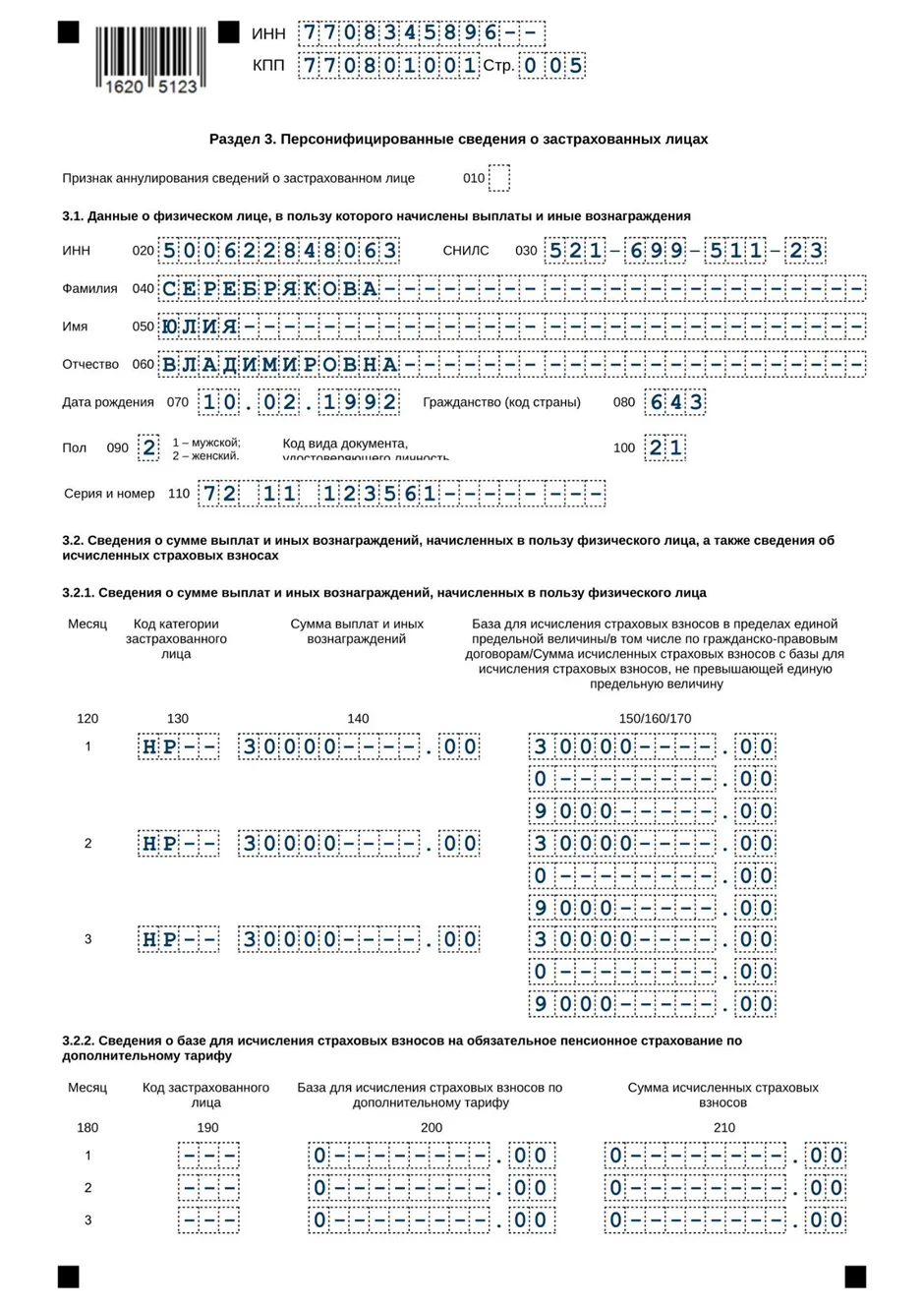

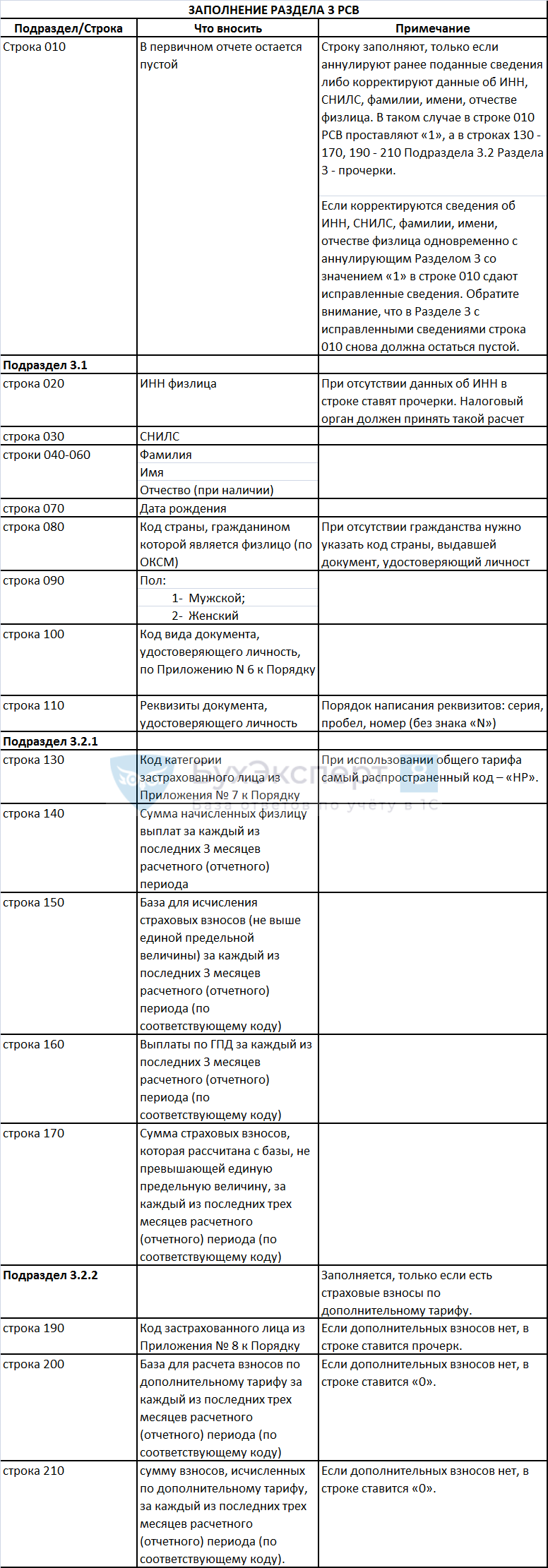

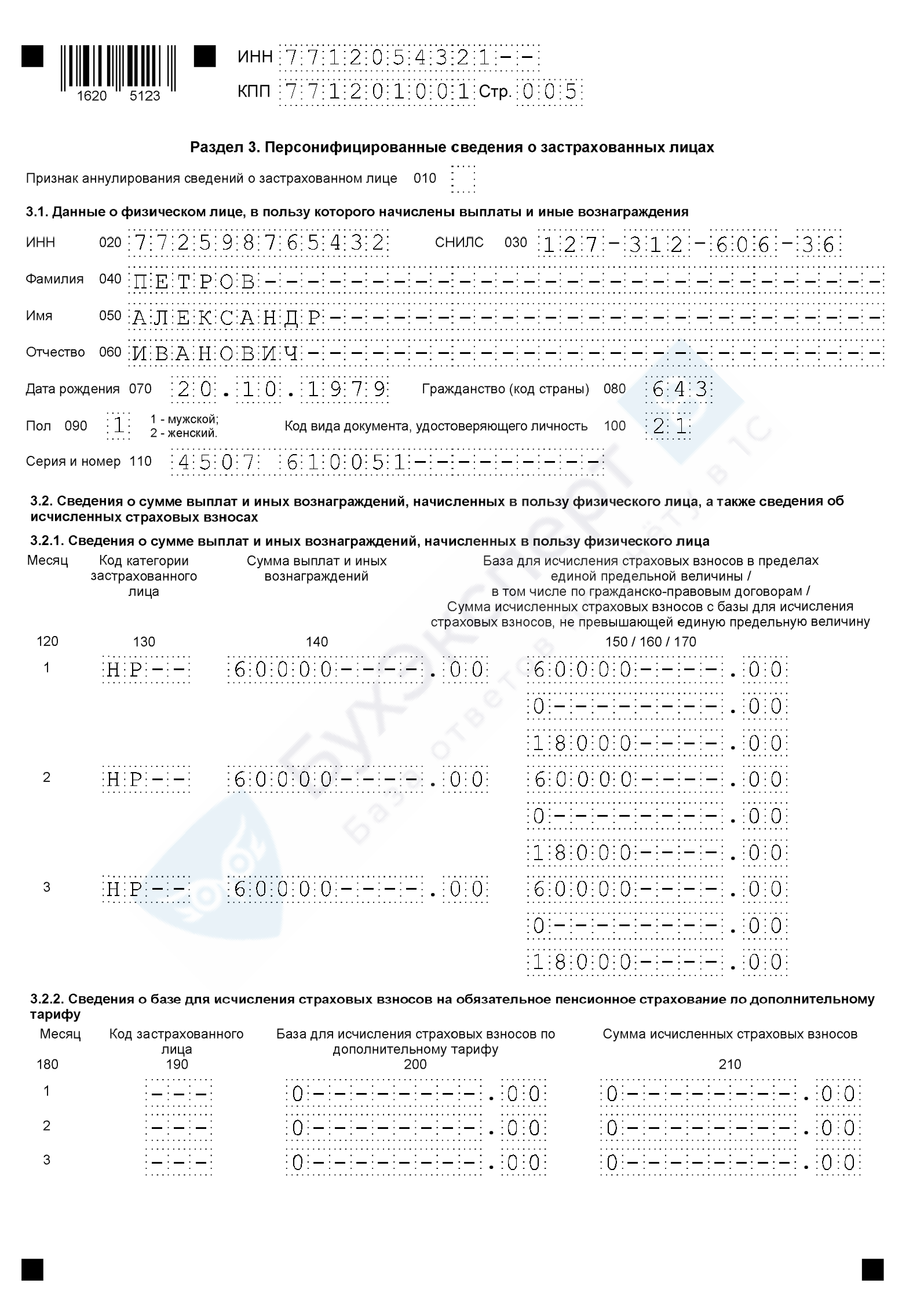

Раздел 3

Персонифицированные сведения о застрахованных лицах заполняют отдельно на каждого работника и исполнителя, даже если у них не было начислений. Все суммы в подразделе 3 указывают за последние три месяца отчётного периода.

В строке 010 ставится код «1», если нужно аннулировать сведения, уже принятые ИФНС. В других случаях её оставляют пустой.

В подразделе 3.1 указываются персональные данные физлица в строках:

-

020 – ИНН, если о нём есть информация;

-

030 – СНИЛС, без него РСВ не примут;

-

040-070 – построчно ФИО полностью и дата рождения, как в паспорте;

-

080 – цифровой код страны гражданства из справочника ОКСМ, для России «643»;

-

090 – код пола: «1» мужской, «2» женский;

-

110 – код документа, удостоверяющего личность из приложения № 6, для паспорта РФ «21»;

-

110 – серия и номер документа, удостоверяющего личность, отделите их пробелом, значок «№» не ставьте.

В подразделе 3.2.1 указываются суммы начисленных выплат и страховых взносов в графах:

-

130 – код категории застрахованного лица из приложения № 7. Например, «НР», если взносы с выплат начисляются по основному тарифу;

-

140 – облагаемые и необлагаемые начисления в пользу физлица;

-

150 – база для начисления взносов не более предельной величины 1 917 000 руб.;

-

160 – начисления по договорам ГПХ;

-

170 – взносы, не превышающие 1 917 000 руб.

Если начислений в пользу физлица не было, в строках 130-210 ставятся прочерки.

Проверьте, правильно ли вы заполнили подраздел 3.2.1:

-

Сумма строк графы 150 по всем физлицам должна быть равна строке 051 подраздела 1 за последние три месяца.

-

Сумма строк графы 170 по всем физлицам должна быть равна строке 061 подраздела 1 за последние три месяца.

В подразделе 3.2.2 отдельно указывают базу для начисления пенсионных взносов по доптарифу и их сумму.

Раздел 4

Заполняют организации, которые производят выплаты прокурорам, сотрудникам Следственного комитета, судьям федеральных судов, мировым судьям.

Нужно ли сдавать РСВ, если нет начислений

Если вы не вели деятельность, не начисляли оплату труда, РСВ всё равно нужно сдать. В этом случае в составе отчёта будут:

-

титульный лист;

-

раздел 1 без подразделов и приложений;

-

раздел 3.

В первом разделе по строке 001 укажите код типа плательщика «2». Вместо сумм и количества поставьте нули. Раздел 3 «нулевого» РСВ заполните на руководителя, даже если он работает без трудового договора и зарплаты:

-

в строках 020-110 укажите его персональные данные;

-

строках подраздела 3.2 поставьте прочерки.

Что будет за опоздание и несдачу РСВ

Если организация или ИП пропустили срок сдачи РСВ или вообще не отчитались, налоговая оштрафует по ст. 119 НК РФ: 5% от неуплаченной суммы взносов, которую надо заплатить по данным опоздавшего отчёта. Штраф рассчитывается за каждый месяц просрочки, в том числе неполный. Размер штрафа ограничен: максимум 30% от суммы неуплаченных взносов, но минимум 1 000 руб. За опоздание или несдачу «нулевого» РСВ штраф тоже 1 000 руб.

Плюс к этому должностное лицо организации могут оштрафовать на сумму от 300 до 500 руб. по ст. 15.5 КоАП РФ.

Если не сдать РСВ в течение 20 рабочих дней после крайнего срока сдачи, налоговики могут приостановить операции по банковского счёту по п. 3.2 ст. 76 НК РФ.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

Расчет по страховым взносам (РСВ) в 2023 году изменился вслед за масштабными изменениями налогового законодательства. Рассказываем, как заполнить новый РСВ в 2023 году вручную (с примером), как сформировать расчет в программе 1С, а также уточняем важные нюансы по сдаче расчета.

Содержание

- Образец заполнения РСВ в 2023 году

- Правила сдачи нового РСВ в 2023 году

- Кто должен сдавать новый РСВ

- Куда нужно сдавать РСВ

- Какой срок сдачи РСВ в 2023 году

- Как надо сдавать новый РСВ

- Как заполнить отчет РСВ в 2023 году

- Титульный лист

- Как заполнить Раздел 3 нового РСВ

- Заполнение Подраздела 1 Раздела 1 в РСВ в 2023 году

- Как заполняется Раздел 1 нового РСВ

- Как заполнить РСВ в 1С

- Запомните

В качестве иллюстрации предлагаем пример заполнения нового РСВ в 2023 году. Пример подготовлен для компании с двумя сотрудниками, не применяющей специальные тарифы (пониженные или дополнительные).

Новая форма РСВ с 2023 года — образец

Правила сдачи нового РСВ в 2023 году

Начнем рассматривать новый расчет по страховым взносам с общих вопросов.

Кто должен сдавать новый РСВ

РСВ по-прежнему сдают:

- юрлица, которые делают физлицам выплаты, облагаемые взносами;

- ИП, производящие такие же выплаты;

- физлица – не ИП, являющиеся страхователями по отношению к тем лицам, кому выплачивают деньги (например, ведущие частную практику и нанимающие сотрудников);

- главы КФХ.

Для компаний и ИП на АУСН действует исключение. Они освобождены от обязанности отчитываться по РСВ, а данные, необходимые для расчетов с бюджетом по взносам, направляют в уполномоченные банки или через ЛК в ФНС.

Куда нужно сдавать РСВ

РСВ в 2023 году сдают в ИФНС:

- юрлица — по месту своего нахождения. Если есть обособленное подразделение на территории РФ, которое само начисляет и выплачивает деньги физлицам, по нему сдается отдельный РСВ в налоговую по месту его нахождения. Если обособка расположена за пределами РФ, то РСВ по ней сдается в ИФНС по месту российской «головы»;

- ИП (и иные физлица) — по месту жительства;

- главы КФХ — по месту учета главы КФХ.

Какой срок сдачи РСВ в 2023 году

Компании, физлица (включая ИП) и главы КФХ, которые производят выплаты «физикам», сдают РСВ (пп. 1 п. 1 ст. 419, ст. 423, п. 7 ст. 431 НК РФ) в обновленные сроки. Напомним, такое обновление связано в том числе с переходом на ЕНС и ЕНП.

Если крайний день пришелся на выходной или праздник, действует перенос сроков по п. 7 ст. 6.1 НК РФ.

Для главы КФХ, у которого нет наемных работников, установлена обязанность отчитываться раз в год. То есть такой глава сдает РСВ только за прошедший год, не позже 25 января следующего года.

Как надо сдавать новый РСВ

Способов сдачи РСВ в 2023 году два — электронно по ТКС и на бумаге. Но право выбрать способ предоставлено только тем страхователям, у кого количество физлиц, включенных в отчет, 10 человек и меньше. Те, у кого уже 11 и более получателей облагаемых взносами выплат, могут отчитаться только в электронном виде.

Как заполнить отчет РСВ в 2023 году

Бланк РСВ по форме КНД 1151111, актуальный для отчетности за периоды с 1 квартала 2023 года, утвержден Приказом ФНС от 29.09.2022 N ЕД-7-11/878@. В этом же документе закреплены указания по заполнению РСВ в 2023 году. Новому порядку посвящено Приложение N 3 к приказу (далее будем называть это просто — Порядок).

Сначала посмотрим, какой состав должен быть у отчета в различных ситуациях.

Теперь разберем, как заполнять РСВ в составе обязательных разделов.

Титульный лист

Как должен быть оформлен титульный лист нового РСВ, зафиксировано в Разделе II Порядка.

Для удобства мы сгруппировали основные моменты в таблицу.

Таблица 1

Отметим, что, поскольку в некоторых графах листа указываются сведения, которые известны только после формирования информативных разделов расчета, заполнять его удобнее в последнюю очередь.

Образец заполнения титульного листа РСВ

Как заполнить Раздел 3 нового РСВ

Рассматривать заполнение РСВ по форме 2023 года мы будем в той последовательности, в какой его удобно заполнять на практике — с Раздела 3.

В Раздел 3 нового РСВ включают персонифицированные сведения по каждому «физику», для которого составитель отчета являлся страхователем в последние 3 месяца периода (за который готовится расчет).

Обратите внимание! Не производил выплаты, а являлся страхователем. То есть имелся действующий трудовой договор или договор ГПХ, пусть даже по нему не было выплат в периоде.

Всех таких физлиц на договорах за соответствующий период и нужно внести в Раздел 3 нового РСВ в 2023 году.

Заполнению Раздела 3 посвящен раздел XIII Порядка. Мы же снова предлагаем бухгалтеру, формирующему отчет, сверяться с нашей таблицей.

Таблица 2

Обращаем внимание, если субъект малого и среднего предпринимательства (СМСП) применяет пониженный тариф (15%), то для отражения в РСВ он берет код категории застрахованного лица (КЗЛ) «МС». Исключение сделано для СМСП со среднесписочной численностью сотрудников, превышающей 250 человек с основным видом деятельности «предоставление продуктов питания и напитков». Для них введен код пониженного тарифа «ОВЭД».

Кроме Подраздела 3.2.1 Раздела 3 с такими специальными кодами КЗЛ в состав расчета СМСП должен включить и Подраздел 3.2.1 Раздела 3 с кодом «НР» (для сумм по МРОТ, по которым взносы исчисляются по ставкам общего тарифа).

Образец заполнения Раздела 3 РСВ

Заполнение Подраздела 1 Раздела 1 в РСВ в 2023 году

В этой части РСВ нужно показать расчет взносов к уплате. Сюда вносят сводные данные по всем физлицам с начала года. За каждый из последних трех месяцев периода так же приводятся отдельные показатели.

Правила формирования Подраздела 1 Раздела 1 прописаны в Разделе IV Порядка.

Если в течение периода приобретено или утрачено право на применение пониженного тарифа взносов, строка 062 имеет особенности заполнения.

Если право на льготный тариф по итогам расчетного (отчетного) периода было получено, то в графах 1 — 4 строки 062 проставляется «0». Если же такое право по итогам периода утрачено, сумма в графе 1 строки 062 определяется по формуле:

Гр. 1 стр. 062 = Значение гр. 1 стр. 052 х Тариф для выплат, превышающих ЕПВ (предельную величину)

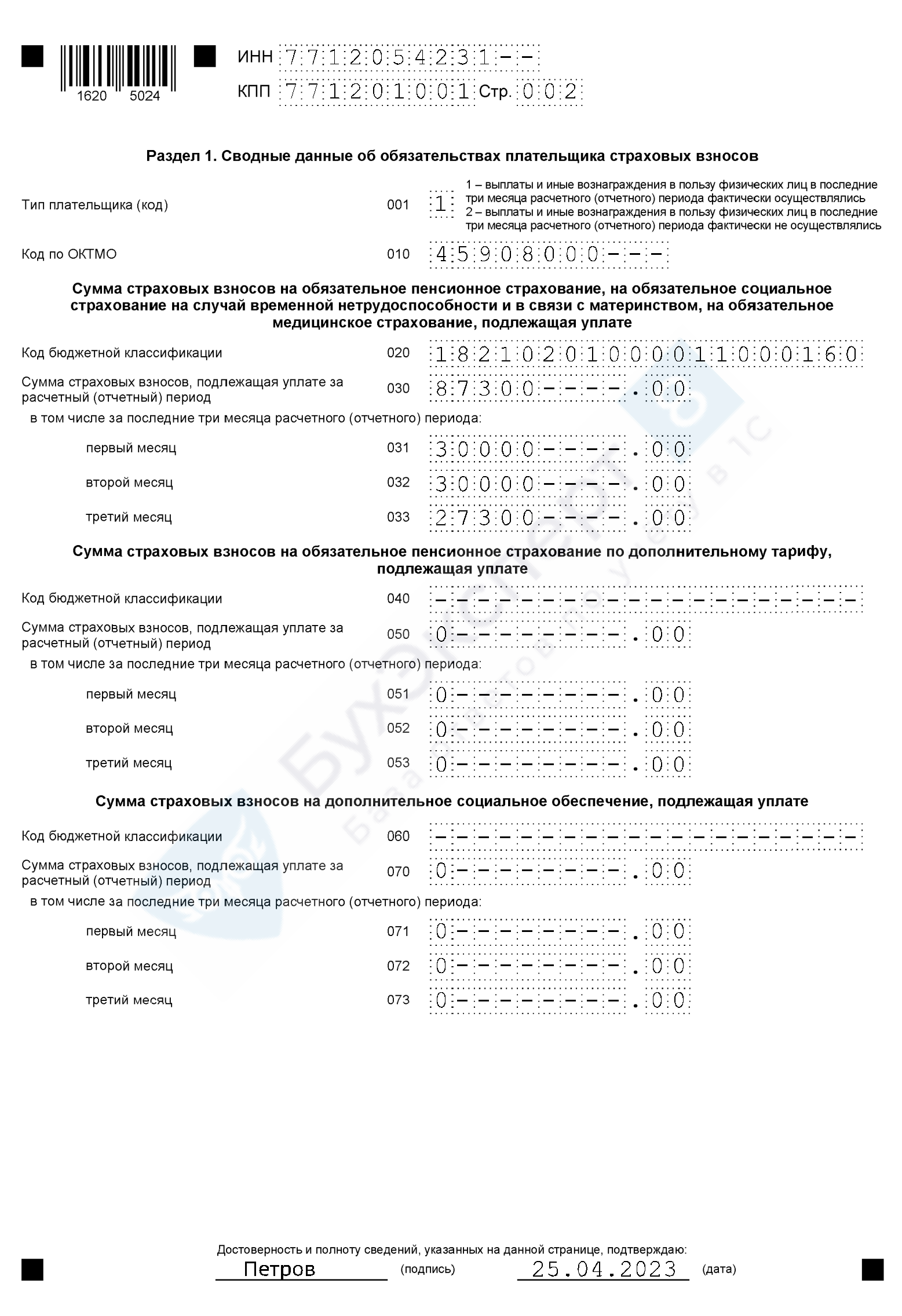

Образец заполнения Подраздела 1 Раздела 1 РСВ:

Как заполняется Раздел 1 нового РСВ

В Разделе 1 нового РСВ отражаются обязательства страхователя по взносам в сводном виде, на основе вычислений, расшифрованных в Подразделе 1.

Нюансы заполнения раздела прописаны в Разделе III Порядка.

Заполненный Раздел 1 РСВ выглядит так:

Как заполнить РСВ в 1С

Те, кто пользуется 1С, могут сформировать новый РСВ автоматически в программе. В 1С:Бухгалтерия 8, начиная с версии 3.0.132 от 10.03.2023, добавлено автозаполнение этой формы.

Чтобы РСВ заполнился автоматически, в 1С нужно начислить зарплату за все месяцы периода, попадающего в отчет. Начисления должны быть произведены стандартными документами из раздела Зарплата и кадры/Все начисления.

Далее нужно в разделе Регламентированные отчеты

выбрать и создать Расчет по страховым взносам,

выбрать период и нажать Заполнить.

Затем отчет нужно записать кнопкой Записать.

На скринах приведен пример создания РСВ по новой форме за 1 квартал 2023. Подробнее Расчет по страховым взносам в 1С 8.3

Проверить, что получилось, можно, в том числе опираясь на алгоритм ручного заполнения отчета, приведенный в нашей статье.

Запомните

- РСВ за 2023 год заполняется и сдается по новой форме.

- Формировать расчет непрограммными средствами следует, руководствуясь Порядком, приведенным в Приказе ФНС от 29.09.2022 N ЕД-7-11/878@, утвердившем новый РСВ.

- В бухгалтерских программах, в частности, в 1С доступно автоматическое заполнение отчета.

См. также:

- Расчет по страховым взносам в 1С 8.3

- Обновлены контрольные соотношения для проверки РСВ с 1 кв 2023

- Какая отчетность меняется с 2023 года

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Редактор: Елена Галичевская

РСВ в 2023 году обязаны ежеквартально сдавать все компании и ИП с сотрудниками. Расчет сложный, разбираем нюансы в статье

Леонид Яковлев

Эксперт по праву

Поделиться

РСВ в 2023 году обязаны ежеквартально сдавать все компании и ИП с сотрудниками. Расчет сложный, разбираем нюансы в статье

Леонид Яковлев

Эксперт по праву

Поделиться

РСВ — это ежеквартальный расчет по страховым взносам: на пенсионное, социальное и медицинское страхование. Расчет обязаны сдавать все компании и предприниматели с сотрудниками, даже если они не получают зарплату.

Сдавать форму расчета по страховым взносам обязаны все плательщики страховых взносов: индивидуальные предприниматели и компании, в том числе иностранные, у которых есть филиалы в России.

Сдавать РСВ в 2023 году нужно по всем застрахованных лицам, а именно:

- по сотрудникам с трудовыми договорами;

- генеральному директору — единственному участнику;

- людям — исполнителям по гражданско-правовым договорам. Например, подряда, оказания услуг или авторскому.

Компании обязаны всегда сдавать РСВ, потому что у них есть как минимум один сотрудник — руководитель. Если компания не ведет деятельность и не выдает зарплату, а из сотрудников только директор, который находится в неоплачиваемом отпуске, она подает нулевой РСВ.

Если у ИП нет сотрудников, сдавать расчет не нужно. Если же у ИП были сотрудники, но он их уволил после 1 января, предприниматель продолжает сдавать РСВ каждый квартал до окончания года.

В статье рассматриваем новую форму РСВ, которая стала обязательной начиная с отчетности за первый квартал 2023 года.

Компании и предприниматели подают расчет по страховым взносам в налоговую по месту учета.

РСВ можно сдать на бумаге или в электронном виде, если выплаты от работодателя за период начислили до 10 человек включительно.

Если выплаты начислили 11 и более физлицам в месяц, то РСВ нужно сдавать строго в электронном виде.

Отчитываться по страховым взносам нужно четыре раза в год: по итогам первого квартала, полугодия, девяти месяцев и года.

Сроки сдачи РСВ в 2023 году:

- за 2022 год — до 25 января;

- за первый квартал — до 25 апреля;

- полугодие — до 25 июля;

- девять месяцев — до 25 октября.

Расчет за 2023 год надо сдать до 25 января 2024 года. Если срок выпадает на выходной, то РСВ можно сдать в ближайший за ним рабочий день.

Форма расчета по страховым взносам, порядок ее заполнения и формат утверждены приказом налоговой службы. Расчет включает такие обязательные части:

- титульный лист;

- раздел 1 со сводными суммами взносов;

- подраздел 1 раздела 1 с расчетом взносов;

- раздел 3 на каждое застрахованное лицо.

Остальные разделы компании и ИП заполняют, если есть основания.

Дальше расскажем только про обязательные составляющие: титульный лист, раздел 1, подраздел 1 к разделу 1 и раздел 3. Будем приводить подробное описание не всех полей, а только тех, что чаще всего вызывают сложности.

На титульном листе заполняются все поля, кроме блока «Заполняется работником налогового органа».

Номер корректировки. В первичном РСВ ставится 0. При внесении изменений в уточненных расчетах ставится порядковый номер уточненки — 1, 2 и так далее.

Расчетный, или отчетный, период. Указывают код периода, за который предоставляют РСВ. Эти коды перечислены в приложении № 3 к порядку заполнения.

Код по месту учета нужно взять из приложения № 4 к порядку заполнения. Компании выбирают из шести кодов. Например, обычный код для российской компании — 214. А если такая компания сдает РСВ по месту налогового учета обособленного подразделения — код 222. ИП ставит код 120.

В разделе 1 отражают общие показатели по суммам взносов к уплате.

В строке 001 указывают код типа плательщика. Если в истекшем квартале были начисления в пользу хотя бы одного работника, в этой строке ставят «1». Если за три последних месяца начислений не было — то «2».

В строке 010 указывают код ОКТМО того муниципального образования, на территории которого платят страховые взносы.

Страховые взносы по единому тарифу на ОПС, ВНиМ, ОМС. Отражают страховые взносы в строке:

- 020 — КБК, на который зачисляют страховые взносы. В 2023 году — 182 1 02 01000 01 1000 160;

- 030 — нарастающим итогом с начала года;

- 031—033 — за каждый из трех месяцев истекшего квартала.

Взносы по доптарифам. Указывают в строке:

- 040 — КБК, на который зачисляются страховые взносы на обязательное пенсионное страхование по дополнительным тарифам;

- 050 — нарастающим итогом с начала года;

- 051—053 — за каждый из трех месяцев истекшего квартала.

Если нужно указать несколько КБК, заполняют несколько листов раздела 1.

Подраздел содержит расчет облагаемой базы по страховым взносам и суммы страховых взносов. Сведения по всем физлицам указывают с начала года и за каждый из последних трех месяцев отдельно. Например, в расчете за первый квартал отражают данные за период с января по март — за январь, февраль и март.

По строке 001 подраздела 1 раздела 1 РСВ указывают код применяемого тарифа. Коды выбирают из приложения № 5. Например, код «01» указывают страхователи, которые применяют общий тариф.

Если компания или ИП применяет одновременно несколько разных тарифов, заполняют отдельно лист подраздела 1 раздела 1 по каждому тарифу.

Раздел 3 заполняют отдельно на каждого сотрудника по трудовым договорам и договорам ГПХ, включая авторов произведений по договорам авторского заказа. Например, если у компании в истекшем квартале было девять сотрудников с трудовыми договорами, то в расчете будет девять разделов 3.

По семейным обстоятельствам сотрудник Петров оформил отпуск за свой счет с января по август 2023 года, а сотрудница Сидорова находится в отпуске по уходу за ребенком с 2022 года.

Выплат Петрову и Сидоровой в первом полугодии 2023 года не было, но они застрахованные лица. По этим сотрудникам бухгалтер в подразделе 3.2 раздела 3 РСВ в строках 130—210 проставит прочерки.

Раздел 3 состоит из трех подразделов:

- в подразделе 3.1 (строки 020—110) — сведения о физическом лице;

- в подразделе 3.2.1 (строки 120—170) — сведения за последние три месяца о выплатах и вознаграждениях и начисленных на них пенсионных взносах по общему для всех сотрудников тарифу;

- в подразделе 3.2.2 (строки 180—210) — сведения за последние три месяца о пенсионных взносах по дополнительным тарифам для сотрудников, занятых на работах, дающих право на досрочную пенсию.

В начале раздела 3 есть поле 010 «Признак аннулирования сведений о застрахованном лице». При первичном заполнении и представлении РСВ поле не заполняют, а если сведения были исправлены и подается уточненный РСВ — 1, 2 и так далее.

Правила заполнения отдельных полей подраздела 3.1

Правила заполнения отдельных полей подраздела 3.2.1

Правила заполнения отдельных полей подраздела 3.2.2

Если за последние три месяца отчетного периода в пользу застрахованного лица не начислялись выплаты и вознаграждения, подраздел 3.2 не заполняют.

Если работодатель применяет несколько тарифов страховых взносов по одному сотруднику, на него придется заполнять несколько листов раздела 3. Например, так бывает, когда компания или ИП относится к МСП — малым предприятиям — и применяет сразу два тарифа страховых взносов: стандартный и сниженный.

Строки 010—110 подраздела 3.1 заполняются только на первом листе. На последующих листах в этих строках ставятся прочерки.

ООО «Альфа» относится к МСП и применяет пониженный тариф взносов с части выплат работникам за месяц, превышающей федеральный МРОТ, на 1 января 2023 года — 15%. У Иванова Д. М. зарплата 30 000 ₽. Это значит, что зарплата в пределах МРОТ, 16 242 ₽, будет облагаться по тарифу 30%, а остальная сумма, 13 758 ₽, — 15%.

Заполнить подраздел 3.2.2 на сотрудника нужно так:

- первый лист с кодом НР — 16 242 ₽ и взносы с этой суммы;

- второй лист с кодом МС — 13 758 ₽ и взносы с этой суммы.

По два листа придется заполнить на каждого сотрудника компании, у которого зарплата выше МРОТ.

Если не вовремя сдать РСВ, налоговая может оштрафовать.

Плательщика страховых взносов: компанию или ИП. Минимальная сумма штрафа по этому основанию — 1000 ₽. Она уплачивается и в том случае, если все взносы были уплачены вовремя либо расчет нулевой.

Если же страховые взносы не были уплачены в срок, штраф за каждый полный или неполный месяц просрочки — 5% от неуплаченных взносов, но не более 30% и не менее 1000 ₽.

Если сдать неполный расчет, например без нужных листов, наказание будет зависеть от того, как это отразилось на сумме страховых взносов:

- если отсутствующий лист привел к неуплате или неполной уплате страховых взносов, то налоговая потребует уплатить недостающую сумму, штраф и пени. Срок уплаты — 10 календарных дней. Если не уплатить, налоговая может списать эти суммы с расчетного счета;

- если забытый лист не повлияет на расчет страховых взносов, то налоговая запросит пояснения или уточненку. Штрафа не будет.

Должностное лицо компании. Штраф — от 300 до 500 ₽. К ИП этот штраф не применяется, так как их штрафуют по налоговому кодексу.

Если задержать сдачу РСВ на 20 рабочих дней и более или не сдать вовсе, налоговая может заблокировать расчетный счет компании или ИП.

Содержание

- По какой форме отчитываться

- Кто какие разделы заполняет

- Порядок заполнения РСВ

- Раздел 3

- Подраздел 1 Раздела 1

- Раздел 1

Налоговая служба утвердила новый бланк Расчёта по страховым взносам. Это связано с тем, что работодатели теперь считают сумму отчислений на ОПС, ОМС и ВНиМ по единому тарифу. Давайте разберёмся, какие разделы нужно заполнять в новой форме РСВ большинству компаний и что в них отражать. Для наглядности мы приведём упрощённый пример и заполненный образец нового бланка.

Обратите внимание: с 2023 года поменялись сроки представления расчёта. Теперь последний день – 25 число месяца, который идёт за окончанием периода. РСВ за 1 квартал 2023 года нужно подать не позднее 25 апреля.

По какой форме отчитываться

Для формирования РСВ с 2023 года нужно применять новый бланк КНД 1151111 из приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Эту форму используем с расчёта за 1 квартал 2023 года. За 2022 год отчитываемся на старом бланке, который утверждён приказом ФНС от 06.10.2021 № ЕД-7-11/875@. Он также применяется, когда нужно скорректировать РСВ за прошлый год.

В Приложении № 2 к приказу № ЕД-7-11/878@ есть порядок и правила заполнения обновлённого РСВ (далее – Порядок).

Тем же приказом утверждён электронный формат расчёта. Строго в электронном виде подавать РСВ должны компании, у которых 11 застрахованных лиц и больше. Остальные могут выбрать формат сами.

Кто какие разделы заполняет

Новая форма РСВ поделена на 4 раздела. Документ по-прежнему объёмный, но заполнять нужно лишь часть листов. Какие именно разделы включить в РСВ, зависит от специфики деятельности каждого работодателя.

Помимо титульного листа, бланк содержит:

- Раздел 1, предназначенный для итоговых сведений и является обязательным для заполнения. Он включает:

- Подраздел 1, в котором производят расчёт взносов, он также заполняется всеми;

- Подраздел 2 для расчёта пенсионных отчислений по дополнительному тарифу (если такие взносы начисляются);

- Подраздел 3, где определяется сумма отчислений в отношении членов лётных экипажей и некоторых лиц, занятых в угольной промышленности;

- Приложение 1 – основания для льгот IT-компаний;

- Приложение 2 – основания применения льготного тарифа для некоммерческих организаций на УСН;

- Приложение 3 – то же самое для компаний из сферы анимации, выпускающих аудиовизуальную продукцию;

- Приложение 4 – данные для расчёта взносов в отношении учащихся, работающих в студенческих отрядах;

- Раздел 2 со сведениями о взносах глав фермерских хозяйств;

- Подраздел 1 – расчёт взносов за главу КФХ и его членов;

- Раздел 3 со сведениями о физлицах, обязательный для всех;

- Раздел 4 с данными о взносах в отношении судей, прокуроров и некоторых других чиновников.

Компаниям из числа субъектов МСП обычно нужно включить в расчёт титульный лист, Раздел 1, Подраздел 1 к Разделу 1, а также Раздел 3.

При этом некоторые разделы будут занимать несколько листов:

- Раздел 1 будет на одном листе, поскольку содержит итоги.

- Подраздел 1 заполняется в разрезе страхового тарифа. Компании МСП платят взносы по двум тарифам: с выплаты в пределах МРОТ – по основному (30%), а с выплаты сверх МРОТ – по пониженному (15%). Поэтому в РСВ компаний малого бизнеса будет два Подраздела 1 к Разделу 1.

- Раздел 3 заполняется по каждому застрахованному лицу, причём в нём нужно указывать выплаты и взносы также в разрезе тарифа. Соответственно, у компании МСП по каждому физлицу, получающему выплаты выше МРОТ, будет два Раздела 3. Если все работники получают выплаты больше МРОТ, то число Разделов 3 будет равно числу застрахованных лиц, умноженному на 2.

Порядок заполнения РСВ

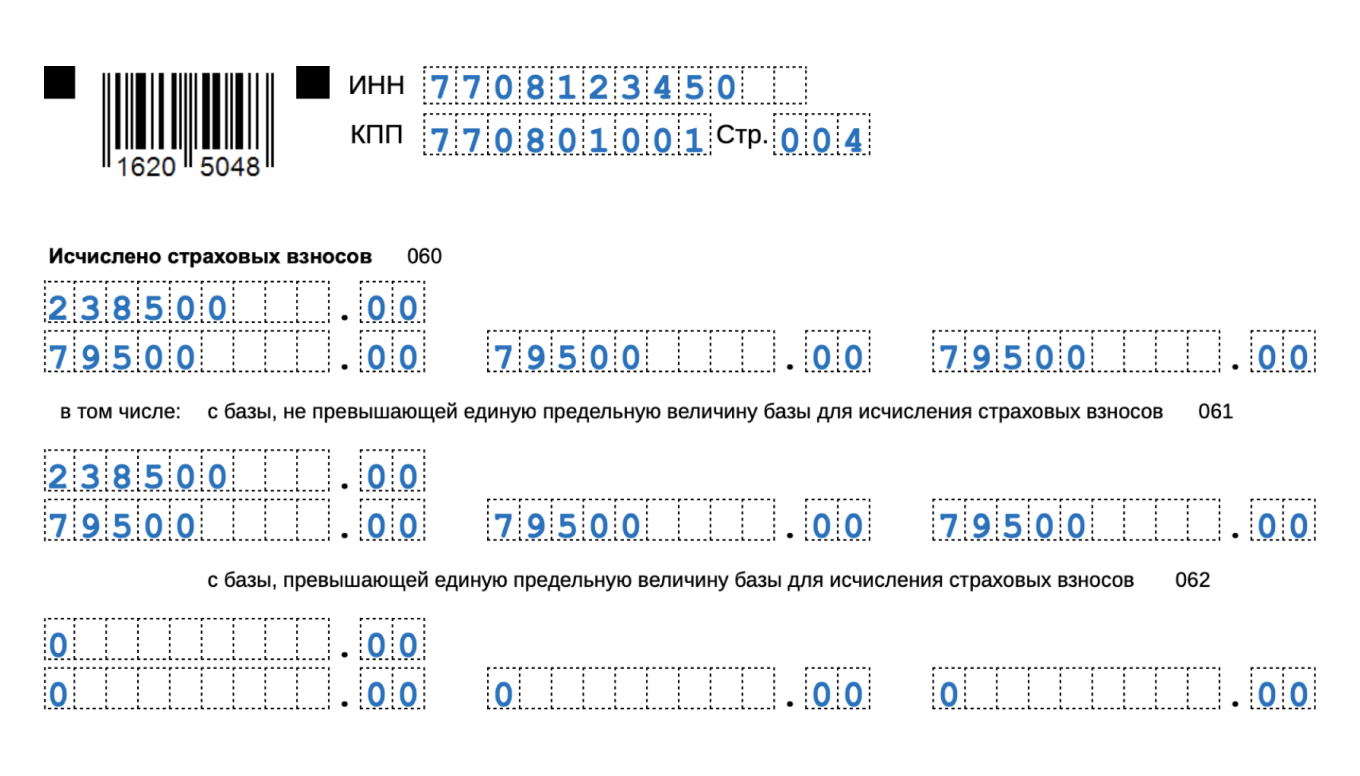

Теперь давайте рассмотрим пример. Пусть в условном ООО «Звёздочка» (является субъектом МСП) работают 2 человека – Петров и Морозов. Зарплаты у них одинаковые – по 80 000 рублей в месяц. Нам нужно заполнить новый бланк РСВ за 1 квартал. Учтём, что МРОТ на начало 2023 года – 16 242 рубля. Прочих выплат физлицам, кроме зарплаты, не было.

Сначала рассчитаем взносы на одного работника за январь:

- разбиваем выплату на 2 части: в пределах МРОТ – 16 242, сверх МРОТ – 63 758 (80 000 — 16 242);

- к первой части применяем тариф 30% и получаем сумму взносов за месяц 4 872,6 (16 242×30%);

- ко второй части применяем тариф 15% и получаем 9 563,7 (63 758×15%);

- суммарно за месяц получаем 14 436,3.

Также считаем взносы за период февраль, март и весь первый квартал. И помним, что в ООО «Звёздочка» два сотрудника с аналогичными показателями.

Данные для заполнения первого расчёта РСВ 2023 года будут такими (в рублях):

| Январь | Февраль | Март | За период | |

|---|---|---|---|---|

| На каждого работника | ||||

| Выплата в пределах МРОТ | 16242 | 16242 | 16242 | 48726 |

| Взносы (30%) | 4872,6 | 4872,6 | 4872,6 | 14617,8 |

| Выплата сверх МРОТ | 63758 | 63758 | 63758 | 191274 |

| Взносы (15%) | 9563,7 | 9563,7 | 9563,7 | 28691,1 |

| Всего выплата | 80000 | 80000 | 80000 | 240000 |

| Всего взносов | 14436,3 | 14436,3 | 14436,3 | 43308,9 |

| Всего по организации (суммарно за двоих работников) | ||||

| По тарифу 30% | ||||

|

32484 | 32484 | 32484 | 97452 |

|

9745,2 | 9745,2 | 9745,2 | 29235,6 |

| По тарифу 15% | ||||

|

127516 | 127516 | 127516 | 382548 |

|

19127,4 | 19127,4 | 19127,4 | 57382,2 |

| Итого взносов за период | 28872,6 | 28872,6 | 28872,6 | 86617,8 |

Обратите внимание! Показатели в РСВ отражаются с начала года и за каждый из последних трёх месяцев расчётного периода. В нашем примере сумма показателей за 3 последних месяца и за весь период будет совпадать, поскольку мы заполняем РСВ за 1 квартал (1 квартал = 3 месяца). Но при формировании РСВ за полгода, 9 месяцев или целый год такого соответствия не будет.

Теперь подготовим РСВ за 1 квартал 2023 года по новой форме, попутно рассказав и о правилах её заполнения.

На первом листе подробно останавливаться не будем – он практически не отличается от любой налоговой декларации и старой формы РСВ. Единственное новое поле предназначено для ИП и глав КФХ – они должны указать в нём свой ОГРНИП.

После титульного листа внесём данные в Раздел 3, затем в Подраздел 1, а в последнюю очередь – в Раздел 1.

Раздел 3

Необходимо пояснить один момент. Приказом, которым утверждена новая форма РСВ, введён ещё один бланк – Персонифицированные сведения о физических лицах (форма по КНД 1151162). Он имеет такое же название, как Раздел 3 РСВ, но это совершенно разные вещи:

- Персонифицированные сведения о физических лицах подаются в ИФНС ежемесячно вместо отменённой формы СЗВ-М;

- Раздел 3 входит в РСВ и подаётся в его составе. Он содержит больше сведений о физлицах.

Важно: данные Раздела 3 должны соответствовать тому, что указано в отчёте «Персонифицированные сведения о физлицах» за тот же период.

В Разделе 3 по каждому из двух работников заполним 2 листа. Данные в пункте 3.1 будут на обоих листах идентичны. Тут укажем личную информацию о человеке — ИНН, СНИЛС, ФИО, дату рождения и прочее. Из особенностей заполнения этого пункта отметим:

- пол указывается в виде кода, то есть 1 – мужчина, 2 – женщина;

- код гражданства для россиян – 643, для иностранцев его нужно искать в классификаторе ОКСМ;

- код вида документа для паспорта – 21, для иных документов его нужно взять из Приложения № 6 к Порядку;

- номер документа вносится без символа «№», между серией и номером должен быть пробел.

Обратите внимание, что если расчёт за период подаётся впервые, в поле 010 никаких символов ставить не нужно. Отметка будет означать отмену сведений. Это поле заполняется при корректировке.

В пункте 3.2.1 на первом листе Раздела 3 отразим выплаты работнику в размере до МРОТ и взносы по тарифу 30%. На втором листе Раздела 3 – часть выплаты выше МРОТ и соответствующие взносы.

В полях 130 первого листа укажем код категории НР (основной тариф взносов), в тех же полях второго листа – код МС (тариф для МСП свыше МРОТ). Полный список кодов есть в Приложении № 7 к Порядку.

В следующих полях за каждый из трёх последних месяцев периода укажем:

- 140 – сумму выплат;

- 150 – базу по взносам, в нашем случае она будет равна сумме выплат, так как необлагаемых сумм нет;

- 160 – выплаты по договорам гражданского типа, а не трудовым (у нас таких нет);

- 170 – сумму взносов.

Данных для пункта 3.2.2 у нас нет, так как никому из сотрудников взносы по дополнительному тарифу не начисляются.

Также заполним Раздел 3 по второму сотруднику. Итого в нашем примере будет 4 листа Раздела 3 – по 2 на каждого человека.

Подраздел 1 Раздела 1

Этих подразделов будет два, ведь ООО «Звёздочка» начисляет взносы по 30% и по 15%, а по каждому тарифу раздел заполняется отдельно.

В поле 001 первого листа Подраздела 1 укажем код тарифа плательщика 01 – он приводится в Приложении № 5 к Порядку. Этот код означает, что на данном листе производится расчёт взносов по тарифу 30%. На втором листе Подраздела 1 в поле 001 укажем код 20 – тариф взносов 15%.

Соответственно, на первом листе Подраздела 1 укажем часть выплат в пределах МРОТ и взносы с неё, а на втором – часть выплат сверх МРОТ и соответствующие им суммы взносов. Отражать тут нужно суммарные данные по двум работникам. Итак, вот что надо вписать:

- во всех полях строк 010, 020 и 021 – количество застрахованных лиц 2, поскольку весь первый квартал их число не менялось, выплаты не превышали лимит базы и все они облагались взносами;

- в полях строки 022 – нули (нет выплат сверх лимита);

- в полях строки 030 – сумму выплат за весь расчётный период, а ниже – отдельно за каждый из трёх последних месяцев;

- в полях 040 и 045 – нули, ведь необлагаемых выплат и вычетов в нашем примере нет;

- в полях 050 и 051 – базу по взносам с начала года и отдельно за каждый последний месяц из трёх (поскольку в примере нет выплат выше лимита базы, эти строки совпадают);

- в полях 060 и 061 – взносы с начала года и помесячно (данные строк 060 и 061 также совпадают из-за того, что все выплаты в пределах лимита базы);

- в полях 062 – нули всё по той же причине.

Раздел 1

В конце заполнения перейдём в Раздел 1. В строке 001 указываем код 1 (компания производила выплаты физлицам), в строке 010 – ОКТМО, в строке 020 – КБК. Актуальный список КБК на 2023 год есть в приказе Минфина № 75н от 17.05.2022.

В строке 030 отражаем сумму взносов за первый квартал – всех, то есть начисленных по тарифу 30% и по тарифу 15%. В строках 031-033 отразим то же самое, но не за период, а за каждый из трёх последних месяцев отдельно. Эти данные берём из самой последней строки нашей таблицы.

Обратите внимание: отчёт РСВ за 2022 год нужно подавать на старом бланке (приказ ФНС от 06.10.2021 № ЕД-7-11/875@). С информацией о порядке его заполнения можно ознакомиться в нашей статье.

Скачать бланк РСВ, актуальный для подачи РСВ за 2022 год

Месяц бухгалтерского обслуживания в подарок

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Содержание

-

Когда и как сдавать расчет по страховым взносам

-

Расчет по страховым взносам 2019 года – инструкция по заполнению

-

Титульный лист

-

Раздел 1

-

Приложение 1 к разделу 1

-

Приложение 2 к разделу 1

-

Приложение 3 к разделу 1

-

Раздел 3

-

-

Штрафные санкции

-

Нужно ли сдавать нулевой расчет по страховым взносам

Юрлица и предприниматели, у которых есть наемные работниками или если они привлекают граждан по договорам ГПХ, обязаны представлять в налоговую инспекцию форму РСВ (КНД 1151111) – «Расчет по страховым взносам». Этот документ охватывает сводную информацию по отчислениям на пенсионное, медицинское и социальное страхование, которые с 2017 года подпадают под администрирование ФНС.

Когда и как сдавать расчет по страховым взносам

В 2019 году за плательщиками страховых взносов, у которых среднесписочная численность сотрудников (застрахованных лиц) за предыдущий отчетный (расчетный) период не превысила 25 человек, ФНС сохранила право сдавать отчет в бумажном варианте. Все остальные организации и ИП обязаны представлять электронную версию расчета по страховым взносам через телекоммуникационные каналы связи.

Начиная с отчетности за 2020 год, подавать РСВ на бумаге смогут только те, у кого отчетном или налоговом периоде не более 10 работников (п. 10 ст. 431 НК РФ).

Срок сдачи – 30 дней по окончании отчетного периода, то есть отчет за квартал нужно передать в налоговую не позднее 30 числа следующего месяца. Если последний день сдачи приходится на выходной, крайний срок переносится на следующий рабочий день.

Подготовить и сдать расчет по страховым взносам онлайн

Расчет по страховым взносам 2019 года – инструкция по заполнению

ФНС в письме № БС-4-11/6940@ от 12 апреля 2017 г. перечислила разделы отчета, обязательные для заполнения:

- титульный лист;

- раздел 1 – сводные данные по взносам;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1 – расчет сумм всех взносов;

- приложение 2 к разделу 1 – расчет взносов по соцстраху на случай временной нетрудоспособности и в связи с материнством;

- раздел 3 – индивидуальные сведения по сотрудникам.

Их сдают, даже когда организация или ИП не вели деятельность и не делали никаких начислений работникам в отчетном периоде. Если показатели отсутствуют, то в ячейках, где должны быть суммы или количество, проставляют нули, а в остальных – прочерки.

Другие подразделы и приложения отчета нужно сдавать в случае, если есть данные для внесения.

Все заполненные листы нумеруют сквозным методом, суммы произведенных выплат и начисленных взносов указывают без округления, в рублях и копейках.

Порядок заполнения регламентирует Приказ ФНС № ММВ-7-11/551 от 10 октября 2016 года. Этим же документом закреплена форма отчета, действующая в 2019 году.

Начиная с отчетности за 1 квартал 2020 года Расчет по страховым взносам нужно сдавать по новой форме, так как вступает в силу Приказ ФНС от 18.09.2019 № ММВ-7-11/470@.

Титульный лист

ИНН организации (так как он десятизначный, в двух последних ячейках ставят прочерки) или предпринимателя (12 знаков) и КПП – только для юрлиц.

Номер корректировки

- «0 — -», если за этот период подаете Расчет в первый раз,

- «1 — -», если в первом отчете обнаружили ошибки и сдаете исправленный вариант,

- «2 — », если корректируете второй раз и т.д.

Как и в стандартном для налоговых деклараций формате, в Расчете много информации представлено в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный период) – код периода, за который формируете расчет по страховым взносам. Его берут из приложения № 3 к Порядку заполнения. Например, «33» означает, что отчет за 9 месяцев.

| Расчетный (отчетный) период | Код | Код |

|---|---|---|

| В общем случае | При реорганизации (ликвидации) организации | |

| 1 квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

Календарный год – показывает, к какому году относится этот первичный или корректирующий отчет. Например, если в 2020 году вы подаете расчет за прошлый год, то надо вписать «2019».

Представляется в налоговый орган – код ИФНС, в которую вы должны сдавать отчет. Уточнить его можно на сайте налоговой.

По месту нахождения (учета) – коды приведены в приложении № 4 к Порядку заполнения. Так, для ИП нужно указать «120», для российской организации – «214», а для ее обособленного подразделения – «222».

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели – фамилию, имя и отчество без сокращений (как в паспорте).

Затем надо указать код вида экономической деятельности по классификатору ОКВЭД 2, утвержденному Приказом Росстандарта от 31.01.2014 № 14-ст.

Если организацию не реорганизовывают и не ликвидируют, в следующих двух полях ставят прочерки.

Бухгалтерское обслуживание от 1 667 руб./мес

Номер контактного телефона ответственного лица (руководителя): сначала «8», пропускают ячейку, указывают код, затем, через одну пустую ячейку, номер.

Указывают количество листов, на которых составлен сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он приложит копию доверенности, подтверждающую его полномочия.

В ячейке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» код «1» покажет, что отчет подписывает ИП или руководитель компании. «2» означает, что расчет заверяет их уполномоченный представитель.

Предприниматель должен поставить только подпись и дату, а организациям нужно еще заполнить ФИО руководителя (полностью).

Когда расчет подписывает представитель плательщика страховых взносов, есть два варианта:

- если это физлицо, указывают его ФИО;

- если юридическое лицо, то заполняют ФИО его руководителя и наименование организации, представляющей интересы компании или ИП.

Последний блок титульного листа – это наименование и реквизиты документа, подтверждающего полномочия представителя (доверенность).

Титульный лист

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Страница для внесения сведений по физическим лицам, которые не числятся ИП, но получили доходы в отчетном квартале (полугодии, 9 месяцах, году). Предназначена только для физлиц-работодателей, не указавших свой ИНН.

Начиная с отчета за 1 квартал 2020 года, эта страница исключена.

Раздел 1

В первом разделе отражают суммарные данные по каждому из фондов – социальному, пенсионному, медицинскому, – с указанием кодов бюджетной классификации.

Код по ОКТМО показывает, к какому муниципальному образованию относится юрлицо или предприниматель. Уточнить его можно на сайте ФНС через сервис «Узнай ОКТМО».

С 2020 года в 1 раздел добавили поле «Тип плательщика (код)», в котором указывают:

- «1», если были выплаты и другие начисления в пользу физических лиц в последние три месяца расчетного периода;

- «2», если выплаты физлицам в последние три месяца отсутствовали.

Строки 020, 040, 060, 080 и 100 – коды бюджетной классификации, на которые перечисляют страховые взносы на:

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- ОПС по доптарифам;

- дополнительное соцобеспечение;

- обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ).

По каждому из пяти видов страхового обеспечения заполняют итоговые суммы, подлежащие уплате, с начала года (строки 030, 050, 070, 090 и 110) с разбивкой по месяцам последнего квартала. Так, при формировании расчета за 9 месяцев надо указать величину начисленных взносов с января по сентябрь текущего года и суммы за июль, август и сентябрь.

А вот следующий блок этого раздела заполняют только в случае превышения социальных расходов над рассчитанными страховыми взносами.

Строка 120 – сумма превышения расходов на выплату пособий над суммой взносов на ВНиМ (нарастающим итогом с начала года).

Строки 121 – 123 суммы превышения конкретно за последние три месяца.

При этом не могут быть одновременно заполнены строки:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

Строки 120-123 не заполняют работодатели из субъектов РФ, в которых действует Пилотный проект по прямым выплатам из ФСС.

Раздел 1

")

Раздел 1 (окончание)

Приложение 1 к разделу 1

Состоит из четырех подразделов, в которых приведен расчет положенных к перечислению в бюджет страховых платежей с указанием налоговой базы.

Подраздел 1.1 Приложения 1

Предназначен для информации о взносах в ПФР.

Код тарифа плательщика в строке 001 указывает на систему налогообложения, которую вы применяете. Например, для плательщиков на основном тарифе (22%) предусмотрены коды 01, 02 или 03 – это ОСНО, УСН или ЕНВД соответственно.

Их берут из таблицы Приложения № 5 к Порядку заполнения, но с учетом письма ФНС № БС-4-11/25633 от 26 декабря 2018г.

Например, коды 08, 09 и 12 не применяют в связи с тем, что с 2019 года для большинства плательщиков отменили пониженные тарифы страховых взносов.

С отчетности за первый квартал 2020 года, организации и предприниматели, которые платят взносы по основному тарифу, указывают код «01», независимо от режима налогообложения.

Количество застрахованных лиц в строке 010 – сколько всего числится работников.

020 – это количество тех, кому были начислены зарплата и иные вознаграждения, облагаемые взносами на ОПС.

В следующих строках (с 030 по 062) данные нужно показать:

- нарастающим итогом с начала года;

- суммарно за последние 3 месяца;

- отдельно по каждому из трех месяцев.

В бланке отчета, действующем с 2020 года, показатели за последние три месяца суммировать не придется.

030 – доходы работников, обозначенные в п. 1 и 2 ст. 420 НК РФ «Объект обложения страховыми взносами». В частности, это все выплаты в рамках трудовых отношений (зарплата, премии, отпускные, больничные, матпомощь и т. д.) и по договорам гражданско-правового характера.

040 – доходы, не подлежащие обложению страховыми взносами на ОПС. Перечень необлагаемых выплат вы найдете в ст. 422 НК РФ. К ним, например, относятся:

- пособия по временной нетрудоспособности (при этом больничный лист должен быть принят ФСС);

- суммы единовременной матпомощи сотруднику в связи со смертью члена его семьи;

- компенсационные выплаты при увольнении (кроме компенсации за неиспользованный отпуск) и др.

050 – база для начисления взносов на ОПС в соответствии со ст. 421 НК РФ. Сюда попадут облагаемые суммы выплат и вознаграждений в пользу физлиц. По сути это разница между строками 030 и 040.

060 – начисленные страховые взносы (равна строке 050, умноженной на тариф).

Отдельно надо указать данные по тем работникам, у кого итоговые доходы превысили предельную базу на ОПС, установленную Правительством РФ. Она ежегодно индексируется и на 2019 год составляет 1 150 000 руб.

Когда начисления у какого-либо сотрудника нарастающим итогом с начала года превысят этот лимит, взносы на ту часть, которая выше этой величины:

- рассчитывают по ставке 10% вместо 22%, если юрлицо или ИП применяют основной тариф;

- не исчисляют, если у организации или предпринимателя пониженные тарифы (письмо Минфина № 03-15-06/61097 от 13.08.2019).

021 – количество сотрудников, чей доход больше предельной базы;

051 – облагаемые выплаты, превысившие лимит;

061 – взносы с части, не превышающей базу;

062 – взносы, исчисленные с превышения.

Подраздел 1.1 Приложения 1

Подраздел 1.2 Приложения 1

Содержит информацию о взносах в ОМС. Заполняют по аналогии с предыдущим разделом, за исключением того, что по медицинскому страхованию не установлена предельная величина начислений.

Подраздел 1.2 Приложения 1

Приложение 2 к разделу 1

Посвящено суммам взносов на ВНиМ. Не заполняется в отношении физлиц, работающих по договору подряда, так как они не считаются застрахованными в рамках ОСС по ВНиМ (Письмо ФНС № БС-4-11/14783 от 31 июля 2018 г.).

С 2020 года здесь также нужно указать код тарифа плательщика.

Признак выплат 001 – прямые (1) или зачетные (2). Цифра 1 проставляется при действии на территории региона Пилотного проекта. Это означает, что пособия по материнству, больничные и другие социальные выплаты ФСС выплачивает напрямую, минуя работодателя.

Если же их перечисляет организация или ИП, а затем возмещает из ФСС, то в отчете ставят код 2, так как действует зачетная система.

010 – количество застрахованных физлиц.

020 – суммы, выплаченные с начала года с расшифровкой по трем последним месяцам отчетного квартала. Здесь указывают все начисления в пользу работников, указанные в п. 1 и п. 2 ст. 420 НК РФ.

030 – необлагаемые выплаты. С перечнем можно ознакомиться в ст. 422 НК РФ. Если не облагаемые взносами выплаты там не упомянуты, в расчет их не включают. К таким, например, относится плата сотруднику за арендованный у него автомобиль.

040 – заполняют, когда начисления физлица превышают предельно допустимую базу. В 2019 году для ФСС она составляет 865 000 руб. Все, что выше лимита, взносами на ВНиМ не облагается.

050 – база для расчета отчислений на социальное страхование. При ее отражении руководствуются ст. 421 НК РФ. Если в отчетном периоде не было необлагаемых выплат, показатель будет равен строке 020.

060 – размер отчислений на соцстрахование с разбивкой на 3 последних месяца.

070 – отражают только пособия за счет ФСС, то есть платежи по больничным листам, начиная с 4-го дня болезни (письмо ФНС № ПА-4-11/25227@ от 28.12.2016).

080 – суммы, которые территориальный ФСС возместил работодателю.

Компании и предприниматели, чей регион попал в Пилотный проект, строки 070 и 080 не заполняют.

090 – это разность строк 060 и 070. Здесь может быть две ситуации:

- Начисленные взносы на соцстрахование превысили расходы за счет ФСС. В поле «признак» нужно проставить «1» и указать сумму, подлежащую уплате в бюджет.

- Размер расходов по соцстраху больше начисленных взносов по ОСС на ВНиМ. Это признак 2, сумма превышения будет возвращена работодателю Фондом социального страхования.

Данные показывают нарастающим итогом с начала года, суммарно за три отчетных месяца и за каждый месяц отчетного периода.

Строка 090 всегда будет со значением «1» у предпринимателей и организаций из регионов – участников Пилотного проекта ФСС.

Приложение 2 к разделу 1

")

Приложение 2 к разделу 1 (окончание)

Приложение 3 к разделу 1

Предназначено для расшифровки пособий за счет ФСС России. Работодатели – участники Пилотного проекта его не заполняют.

Приложение 3 к разделу 1

Раздел 3

Содержит подробные сведения по каждому из сотрудников за последние три месяца расчетного (отчетного) периода. Количество разделов будет столько же, сколько и застрахованных лиц.

Состоит из двух частей:

- 3.1 – персонифицированные сведения о получателе дохода (ФИО, паспортные данные и т. д.);

- 3.2 – произведенные за отчетный период начисления и рассчитанные страховые взносы.

В строке 200 подраздела 3.2.1 нужно указать код категории застрахованного лица, который берут из приложения № 8 к Порядку заполнения (опять же, учитывая пояснения ФНС в письме № БС-4-11/25633 от 26 декабря 2018 г.). Так, если плательщик страховых взносов применяет 01 код тарифа (строка 001 приложения 1 раздела 1), ему нужно выбрать НР, ВЖНР или ВПНР.

Перед тем, как заполнить расчет по пенсионным, социальным и медицинским страховым взносам, убедитесь, что все работники предоставили персональные данные:

- ИНН (определить его можно самостоятельно через сервис от ФНС «Узнать ИНН»).

- СНИЛС (или справку о регистрации в системе обязательного пенсионного страхования).

При отсутствии хотя бы одного из идентификаторов налоговая инспекция отчет не примет.

Пенсионные взносы по каждому сотруднику в сумме должны совпадать с итоговой величиной взносов в ПФР. В противном случае отчет будет считаться непредставленным.

Раздел 3

")

Раздел 3 (окончание)

Разделы отчета, которые заполняют в отдельных случаях

| Наименование | Кто сдает |

|---|---|

| Подраздел 1.3 приложения №1 к разделу 1 | Организации и ИП, которые уплачивают взносы на ОПС по доптарифам с начислений работникам, занятым во вредных и тяжелых условиях труда. |

| Подраздел 1.4 приложения №1 к разделу 1 | Те, кто перечисляет взносы на дополнительное соцобеспечение членов летных экипажей и работников угольной промышленности. |

| Приложение №4 | Работодатели, которые выплачивают работникам соцстраховские пособия, финансируемые из федерального бюджета.

В регионах, где действует Пилотный проект ФСС, его не заполняют. |

| Приложение №5 | Аккредитованные IT-компании, у которых есть право на пониженные тарифы (код 06). |

| Приложение №6 и 8 | С 2019 года не заполняют. |

| Приложение №7 | Некоммерческие организации на «упрощенке», которые занимаются деятельностью в области соцобслуживания населения, образования, здравоохранения, культуры и т. д. (код тарифа 10) |

| Приложение №9 | Плательщики, у которых работают иностранцы, временно пребывающие в России. |

| Приложение №10 | Те, кто оплачивают студенческую работу в студотрядах по трудовым и гражданско-правовым договорам. |

| Раздел 2 | Главы крестьянского (фермерского) хозяйства |

Штрафные санкции

За опоздание со сдачей РСВ работодателю придется заплатить штраф – 5% от суммы взносов к уплате из «просроченного» отчета за каждый месяц просрочки, даже неполный, но максимум 30% от суммы взносов и минимум 1 тысячу рублей (п. 1 ст.119 НК РФ).

Наказывают штрафом и тех, кто опоздал представить «нулевой» отчет.

Кроме того, если расчет не отправить в течение 10 дней после окончания срока сдачи, то ИФНС имеет право приостановить операции по счетам.

Ответственность по ст. 119 НК РФ может наступить, даже если расчет сдать в положенные сроки, но при этом допустить в нем ошибки или предоставить недостоверные сведения.

Если вы обнаружите их самостоятельно, можно сдать уточненный вариант.

Нужно ли сдавать нулевой расчет по страховым взносам

Да, нужно. Неосуществление деятельности не освобождает от обязанности сдавать расчет. Подтверждение в Письме ФНС № БС-4-11/6174 от 03 апреля 2017г.

Чтобы не допускать ошибок при заполнении расчета по страховым взносам, воспользуйтесь сервисом «Моё дело». Система автоматически проверяет обязательное соответствие разделов расчета и указывает на ошибки.

Вы также сможете подготовить налоговые декларации и другие отчеты, обязательные для работодателей.

Получить бесплатный доступ к интернет-бухгалтерии