Содержание статьи

Показать

Скрыть

Закрыли ипотеку? Не время расслабляться. Теперь нужно снять обременение с квартиры, которая находится в залоге у банка, и тогда вы сможете распоряжаться недвижимостью без ограничений. Рассказываем, как это сделать.

Что такое обременение

Квартира, купленная с использованием ипотеки, находится в залоге у банка до момента полной выплаты кредита. Если вы не сможете платить, недвижимость продадут на аукционе, а вырученную сумму направят в счет погашения долга.

Пока квартира в залоге, вы ограничены в праве пользования недвижимостью. Можете в ней жить, делать ремонт, но продавать, дарить, обменивать — только с разрешения банка. Это и есть обременение.

Что можно и что нельзя делать с ипотечной квартирой: восемь примеров

Данные о том, наложено ли обременение на объект недвижимости, можно получить с помощью выписки из ЕГРН. Существуют, например, такие ограничения:

- Ипотека

- Арест

- Рента

- Доверительное управление

- Сервитут (право пользования чужой собственностью)

Когда можно снять обременение с квартиры

Обременение наложено на квартиру до тех пор, пока вы платите ипотеку. Как только вы внесете последний платеж, банк должен снять ограничения, даже если вы погасили кредит досрочно.

Как снять обременение с квартиры правильно: пошаговая инструкция

Шаг первый

Как только вы внесете последний платеж, проверьте, что он дошел до банка. Эти данные есть в мобильном приложении или в личном кабинете на сайте кредитора в графике выплат. Также можно обратиться в офис банка.

Если последний платеж внесен досрочно, заранее напишите заявление и предупредите банк. Иначе кредитор может не списать внесенную сумму и продолжит начислять проценты до даты платежа.

Шаг второй

Закажите в банке справки, подтверждающие, что вы полностью закрыли ипотеку. Это:

- справка о полном погашении кредита;

- выписка о состоянии кредитного счета, которая подтверждает нулевой остаток.

Документ, необходимый для снятия обременения с недвижимости, — это закладная с пометкой об исполнении обеспеченного ипотекой обязательства в полном объеме. Обычно банк возвращает ее в течение нескольких дней. Максимально допустимый срок — календарный месяц, если иное не указано в кредитном договоре.

Закладная — это документ, подтверждающий, что после оформления ипотеки вы передали квартиру в обеспечение банку. Для кредитора это гарантия возврата денег.

Шаг третий

Подайте в МФЦ заявление о погашении регистрационной записи об ипотеке. С собой возьмите:

- паспорт;

- закладную;

- договор ипотеки;

- свидетельство о праве собственности.

Регистрационную запись можно снять на сайте «Госуслуги» (при наличии электронной подписи) и в личном кабинете на сайте Росреестра. Информация обновится в течение пяти дней.

Исключение — закладная в электронном виде. В таком случае банк сам подает ее в МФЦ и снимает обременение без вашего участия.

Подобрать ипотеку

Как убедиться, что обременение снято

Информацию об обременениях можно посмотреть в выписке из ЕГРН. Чтобы ее получить, воспользуйтесь онлайн-сервисом Росреестра или закажите выписку в МФЦ или на «Госуслугах».

Почему могут отказать в снятии обременения

Наиболее распространенная причина отказа Росреестра в снятии обременения с объекта залога — неполный комплект документов, говорит ведущий эксперт отдела анализа банковских услуг Банки.ру Инна Солдатенкова.

«Также это может случиться, если банк не сделал пометку о полном исполнении обязательств, на основании чего погашается закладная, — говорит эксперт. — Причинами могут быть технический сбой в банке или, если банк был ликвидирован, отсутствие у банка-правопреемника информации о погашении ипотеки».

Как снять обременение: кратко

- Внесите последний платеж по ипотеке.

- Убедитесь, что он дошел до банка — это можно увидеть в графике платежей.

- Закажите справку о полном погашении кредита и выписку о состоянии кредитного счета.

- Заберите у банка закладную.

- Подайте в МФЦ, через «Госуслуги» или сайт Росреестра заявление о погашении регистрационной записи об ипотеке.

- Если закладная в электронной форме, банк все сделает сам.

- Убедитесь, что обременение с квартиры снято — закажите выписку из ЕГРН.

Что еще сделать после погашения ипотеки

Если для погашения ипотеки вы использовали материнский капитал, нужно в течение 6 месяцев выделить доли в жилье всем членам семьи и оповестить об этом Росреестр.

Если оформляли договор ипотеки после 1 сентября 2020 года, можете вернуть часть страховки. Вернется сумма за неиспользованный период действия полиса в том случае, если вы оплачивали его единовременно, а также досрочно погасили кредит.

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Семейная ипотека ВТБ |

от 6% |

Подробнее Подать заявку |

|

Семейная ипотека Росбанк |

от 5.6% |

Подробнее Подать заявку |

|

Для семей с детьми Сбербанк |

от 6% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.99% |

Подробнее Подать заявку |

|

Семейная ипотека Альфа-Банк |

от 5.6% |

Подробнее Подать заявку |

После погашения ипотеки обременение с приобретенной недвижимости должно быть снято. В Сбербанке процедура осуществляется автоматически, но бывшему заемщику следует проконтролировать ситуацию.

После погашения ипотеки обременение с приобретенной недвижимости должно быть снято. В Сбербанке процедура осуществляется автоматически, но бывшему заемщику следует проконтролировать ситуацию.

Как снять обременение в Сбербанке

Как понять, что обременение снято

Что делать, если не получил СМС

Как проверить снятие обременения

Как снять обременение в Сбербанке

Ограничение будет снято без участия заемщика. Процедура запускается после того, как долг полностью погашен и у заемщика не осталось иных обязательств перед кредитором по кредитному договору.

От заемщика не требуется, чтобы он специально посещал банк, писал заявление в МФЦ или обращался в Росреестр.

Как понять, что обременение снято

Для удобства клиентов соответствующее уведомление будет выслано на телефон клиента, указанный в анкете. При смене номера телефона, необходимо уведомить кредитора, переключить мобильный банк, иначе сообщение будет выслано на привязанный номер и пользователь его может не получить.

Как осуществляется операция:

-

После погашения ипотеки заемщик получает смс-уведомление от кредитора о начале процесса. Срок доставки сообщения 2 дня;

-

В смс-уведомлении будет ссылка, чтобы можно было войти в личный кабинет ДомКлик;

-

Процедура занимает 30 дней, например, ипотека погашена 15 июля, значит ограничения будут сняты не ранее 14 августа;

-

Заемщик получит смс-уведомление о снятии обременения.

После входа в по указанной ссылке, заемщик сможет увидеть статус операции, контролировать его изменение.

Что делать, если не получил СМС

Бывают сбои и смс не доходит до получателя. Это может произойти при смене номера телефона, если у банка возникли дополнительные вопросы к заемщику.

В этом случае можно написать заявление для снятия ограничений на сайте ДомКлик.

Потребуется ввести информацию о заемщике, параметры кредитного договора, представить другие необходимые сведения. После заполнения, заявление отправляется в банк для рассмотрения, сроки процедуры являются стандартными.

Если требуется ускорить процесс, можно обратиться в Службу поддержки или написать заявление на сайте. В этом случае процедура будет произведена по согласованию с банком ранее установленных сроков.

Как проверить снятие обременения

Осуществить проверку снятия ограничений на распоряжение недвижимостью можно разными способами.

В справочном сервисе Росреестра

Порядок действий:

Открыть сайт Росреестра по ссылке;

-

Сформировать запрос на получение справочной информации;

-

Графа «Права и ограничения» не заполняется;

-

Выслать запрос.

На сайте Госуслуг

При наличии у заемщика идентифицированной учетной записи на портале Госуслуг, он сможет получить информацию с помощью портала.

Потребуется следующее:

-

Авторизоваться на сайте;

-

Открыть личный кабинет на сайте Росреестра;

-

Нужная информация будет размещена под «Моими объектами».

Через выписку из ЕГРН

Заказать выписку можно через сайт Росреестра по ссылке.

Также заемщик может обратиться в МФЦ и заказать выписку из ЕГРН. Документ предоставляется платно, срок и его изготовления составляет 3-5 дней.

Жилье ,

0

Как снять обременение с квартиры: инструкция

Погашение ипотечного кредита — важное событие. Но рассчитаться с долгом — половина дела. Нужно окончательно расторгнуть отношения с банком, то есть снять обременение на квартиру. Сделать это несложно

Рассказываем, как снять обременение с жилья.

Обременение на квартиру — частое явление. Обременение означает, что владелец не может распоряжаться своим имуществом в полной мере, например продать, завещать или подарить без согласия третьих лиц. Это ограничение прав собственника.

Обременение может быть добровольным или принудительным. В первом случае владелец сознательно лишает себя части прав на квартиру. Например, взяв кредит под залог. Во втором случае это происходит без его согласия, самый частый вариант — арест имущества.

Важно понимать, что при покупке недвижимости обязательства полностью переходят к новому владельцу.

Фото: Florencia Porter/Unsplash

Виды обременения

Что же может стать причиной для обременения? Есть несколько вариантов.

- Арест. Основанием могут быть тяжбы между родственниками или долги собственника. В таком случае квартиру нельзя продать, сдать, подарить или завещать до снятия ареста.

- Рента. Договор ренты обычно заключают пожилые люди с физлицом или компанией, которым они передают свою недвижимость в обмен на систематические выплаты либо пожизненное содержание. Пока в квартире живет получатель ренты, любые юридические действия возможны только с его согласия.

- Аренда. Люди, снимающие квартиру, не могут распоряжаться ею, но имеют право жить до конца срока, указанного в договоре. Если арендный договор оформлен на год и более, зарегистрирован Росреестром, то пометка об этом есть в ЕГРН.

- Регистрация в квартире других людей. Когда недвижимость продают, все зарегистрированные в ней люди должны сняться с учета. В противном случае собственник может сделать это через суд. Но есть категории граждан, с которыми даже такой вариант не поможет. Например, несовершеннолетние: чтобы их выписать, от родителей или опекуна потребуется документ, подтверждающий адрес будущей регистрации.

- Аварийные дома. Помещения в них продать невозможно.

- Ипотека. Самая распространенная причина. Наличие кредита накладывает определенные ограничения до момента, пока собственник не погасит задолженность, поскольку квартира находится в залоге у банка.

Как снять обременение после погашения ипотеки

Разберемся, как это сделать самостоятельно.

Фото: Jovydas Pinkevicius/Pexels

Документы для снятия обременения

- Справка о выплате ипотечного кредита. Когда вы полностью рассчитаетесь с банком, нужно написать заявление, чтобы получить справку о закрытии ипотеки.

- Закладная на квартиру. Документ обязательно нужно забрать. При заключении сделки кредитор взял в залог квартиру, купленную на ипотечные средства. Это своего рода страховка — если вся сумма не будет выплачена, имущество компенсирует потери.

Теперь банк обязан вернуть погашенную закладную на квартиру, то есть с отметкой об отсутствии кредитных обязательств.

Как снять обременение с квартиры: способы

Когда все документы собраны, есть два варианта снять обременение.

- На помощь приходят многофункциональные центры, для удобства лучше заблаговременно записаться на прием. Сотруднику МФЦ нужно будет представить паспорт собственника, полученную от банка погашенную закладную и заполненное заявление (его можно скачать и распечатать заранее).

В редких случаях закладная отсутствует. Тогда документы подаются совместно с представителем банка-кредитора.

После приема документов выдается расписка. В ней, помимо перечня принятых бумаг, указан номер заявки, по которому можно отслеживать ее статус на сайте. Это занимает пять — десять рабочих дней.

- Подать заявление можно и на сайте Росреестра в личном кабинете. Для этого нужно иметь квалифицированную электронную подпись.

Фото: Tetiana Shyshkina/Unsplash

Как проверить отсутствие обременения

После получения подтверждения о снятии обременения необходимо это проверить через выписку ЕГРН. Это можно сделать либо на портале Росреестра, либо в МФЦ.

- На портале Росреестра в соответствующем разделе нужно ввести кадастровый номер или адрес квартиры. Заказанная выписка из ЕГРН придет в электронном виде на e-mail, указанный в заявке. Подобную услугу за определенную плату предлагают множество сайтов, но почти все они используют данные портала Росреестра.

- В МФЦ можно получить выписку из ЕГРН. Для этого нужны заявление на получение услуги, паспорт и квитанция об оплате госпошлины. Документ будет готов в течение пяти рабочих дней.

Комментарий эксперта

Елена Федорова, юрист в сфере земельных отношений, строительства и защиты прав обманутых дольщиков:

— Снятие обременения — несложная, стандартная процедура. Но порой трудности все же возникают.

Случается, что банк некорректно рассчитывает проценты, на кредитном счете остается пусть небольшой, но остаток. Постепенно на сумму начисляются пени и штрафы, и в результате добросовестный плательщик превращается в должника. При погашении кредита — как ипотечного, так и потребительского — важно незамедлительно получить подтверждение в банке об отсутствии задолженности, это избавит от трудностей в дальнейшем. При наличии такого документа отказать в снятии обременения могут лишь по формальному признаку: из-за отсутствия уплаты госпошлины или обращения ненадлежащего лица.

Заявление о снятии обременения должны подать все собственники помещений. Тот факт, что вы родственник собственника, не будет являться основанием для принятия от вас заявления.

Не следует затягивать с решением вопроса снятия обременения. Сбербанк данный процесс запускает автоматически — писать заявление, приходить в банк, Росреестр или МФЦ не нужно. Единственное, что необходимо проконтролировать, — наличие вашего актуального телефона в распоряжении банка. Если меняли номер, сообщите менеджеру ближайшего отделения.

Если у вас договор не со Сбербанком, не затягивайте. Снимите обременение и получите право свободно распоряжаться своей недвижимостью оперативно. Впоследствии может возникнуть ситуация реорганизации или ликвидации коммерческого банка, что существенно осложнит процесс, а может привести и к судебным спорам.

По итогу снятия обременения получите выписку из ЕГРН, она носит бессрочный характер. Регулярно заказывать выписку смысла не имеет, а вот подать в МФЦ заявление о запрете внесения изменений в ЕГРН без вашего личного присутствия желательно. Так вы обезопасите себя от потенциальных мошеннических действий, количество которых растет, и избавите от риска проведения регистрационных действий без вашей воли. Такое заявление государственной пошлиной не облагается.

Читайте также:

- Жилье с довеском: что нужно знать о квартирах с обременениями

- Квартира с обременением. 6 вопросов о материнском капитале

- Прощай, ипотека: 4 способа продать жилье под залогом

Как проходит снятие обременения с квартиры по ипотеке

При оформлении ипотечного кредита банк всегда накладывает обременение на недвижимость, которая остается в залоге. Таким образом кредитор защищает себя на случай просрочек. Но если ипотека выплачена, заемщику нужно снять обременение.

01.06.21

20535

10

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Как проходит снятие обременения с квартиры по ипотеке, как вообще завершить выплату жилищного кредита правильно. Каждый банк предлагает свой алгоритм действий, поэтому Бробанк.ру расскажет о получении закладной от ведущих ипотечных банков РФ.

-

Зачем банк накладывает обременение

-

Ограничения, которые дает обременение на квартиру

-

Закрытие ипотечного кредита

-

Снятие обременения в Сбербанке

-

Снятие обременения в ВТБ

-

Стандартная процедура

-

Как узнать, снято ли обременение

Зачем банк накладывает обременение

Это обязательное условие оформления любого ипотечного кредита. Ипотека — крупная ссуда, которая выдается по самым низким ставкам на рынке. Банк не может заложить риски невозврата в ставку, поэтому для собственной безопасности берет имущество в залог.

Залогом может быть:

- Покупаемая недвижимость. Этот вариант используется чаще всего. Вы покупаете квартиру, на нее же и накладывается залог.

- Другая собственная недвижимость заемщика, которая соответствует требованиям банка.

Вне зависимости от вида залога после оформления ипотеки и подписания договора сделка заключается в Росреестре. При этом банк накладывает обременение, составляя закладную. Продать или подарить заложенное имущество невозможно — сделка не пройдет регистрацию.

Если заемщик перестает выплачивать ипотеку, банк начнет процесс изъятия заложенной недвижимости. Препятствий на пути к этому нет. Суд вынесет решение о выселении даже при наличии прописанных детей.

Ограничения, которые дает обременение на квартиру

Факт того, что ипотека служит залогом, предполагает некоторые ограничения. Поэтому заемщики и стремятся снять обременение после ипотеки как можно быстрее, чтобы полноправно распоряжаться имуществом.

В целом, заемщик несмотря на залог становится собственником, именно он будет значиться в выписке из ЕГРН. Он может жить в квартире, делать ремонт, прописывать близких родственников.

Все ограничения и обязанности отражаются в кредитном договоре, вот некоторые самые интересные:

- банк может в любой момент потребовать квитанции об оплаченных коммунальных услугах и налогах за квартиру/дом;

- аналогично кредитор правомочен затребовать в любое время документы о доходах и занятости;

- регистрация третьих лиц, которые не являются близкими родственниками заемщику, проводится только по согласованию с банком;

- если заемщик зарегистрирует кого-то из “разрешенных” жильцов, он должен в течение 10 дней уведомить об этом банк;

- банк нужно оперативно уведомлять об изменении семейного положения клиента;

- в течение 5 дней нужно уведомить банк, если в отношении клиента возбуждено уголовное дело или дело о признании его недееспособным;

- заемщик должен уведомить банк, если покидает заложенный объект на срок более 1-2 месяцев;

- перепланировка может проводиться только после согласования с банком.

Это примерный перечень ограничений и требований, которые выставляют банки к заложенным объектам и их собственникам. В каждом банке условия и сам перечень могут быть разными.

Закрытие ипотечного кредита

Он может быть закрыт полностью по плану или путем полного досрочного погашения. Во втором случае нужно предварительно узнать сумму, подать заявление в банк по установленному им алгоритмом и ждать, когда деньги уйдут со счета.

Если настал тот момент, когда вы вносите последний платеж по ипотеке, его сумму увидите в банкинге и оплатите стандартным образом. После списания средств, то есть на следующий день после даты оплаты нужно обратиться в банк по горячей линии или посетить офис. Цель — убедиться, что обязательства выполнены и получить информацию о том, как как снять обременение после ипотеки.

Снятие обременения в Сбербанке

Именно Сбер — безусловный лидер в области ипотечного кредитования в России. В нем оформляет ссуду чуть ли не каждый заемщик. Поэтому рассмотрим отдельно процедуру этого банка.

И радует то, что Сбербанк максимально упростил процедуру для заемщика. Клиенту не нужно никуда идти и подавать заявление, банк делает все самостоятельно. Как проходит снятие обременения по ипотеке Сбербанка:

- Погашаете ипотеку полностью по графику или досрочно.

- В течение двух дней банк пришлет уведомление о том, что ссуда закрыта.

- После этого банк инициирует процедуру снятия обременения, которая проводится в течение 30 дней. В процессе заемщику могут звонить для уточнения некоторой информации.

- После снятия обременения клиенту присылают уведомление. Все, и даже делать ничего не пришлось.

Если заемщик сменил указанный в банке номер телефона, уведомления до него просто не дойдут. В этом случае обратитесь на горячую линию по номеру 900 и замените номер.

Снятие обременения в ВТБ

Второе место по объему выдачи ипотечных кредитов принадлежит банку ВТБ, поэтому предложенный им алгоритм действий тоже рассмотрим. Как именно действовать — это зависит от способа наложения обременения, с закладной оно проводилось или нет.

Если закладная не оформлялась, тогда процедура будет упрощенной, как в Сбербанке. То есть в течение 30 дней банк сам снимет обременение и уведомит об этом заемщика по СМС.

Без закладной ВТБ выдает только ипотеки на покупку строящихся объектов. То есть в случае, когда объект еще не достроен, а ипотека уже закрыта.

Чаще всего клиенты ВТБ оформляют стандартную ипотеку с составлением закладной. В этом случае банк предлагает такой алгоритм действий:

- После полной оплаты ипотечного кредита необходимо позвонить на горячую линию по номеру 8 800 100 2424. Сообщаете о событии, банк начинает подготовку закладной.

- Закладная в течение 30 дней поступает в офис, где обслуживался ипотечный кредит. Необходимо забрать ее и подготовленный банком пакет документов.

- После обращаетесь в МФЦ с паспортом, закладной и другими документами от банка, составляете заявление о погашении регистрационной записи об обременении.

- В течение 3 дней обременение снимается.

При снятии обременения с ипотечной недвижимости в МФЦ должны присутствовать все собственники.

Стандартная процедура

За точным алгоритмом действий обратитесь в свой банк по телефону горячей линии. Каждый предлагает свой способ. Рассмотрим тот, что применяется чаще всего:

- Полностью погашаете ипотеку и обращайтесь в офис банка, чтобы получить справку об исполнении обязательств.

- При заказе справки одновременно заказываете закладную. Если справку можно получить хоть на следующий день, закладные банки присылают за 10-30 дней, у каждого установлен свой точный срок.

- Вместе с закладной, кредитным договором, справкой о погашении ссуды и паспортом обращаетесь в МФЦ. Можете предварительно записаться на прием на Госуслугах.

- После подачи заявления в течение 3 рабочих дней обременение снимается. В доказательство МФЦ предоставляет соответствующую справку.

С начала 2018 года банки могут оформлять электронные закладные. Если у вас составлена именно такая, снять обременение с квартиры после погашения ипотеки будет проще — банк сам аннулирует ее через интернет.

Как узнать, снято ли обременение

Если снятие проводится через МФЦ, после выполнения услуги собственник получает соответствующую справку. Она и доказывает то, что услуга выполнена.

Если снятие проводится удаленно, или просто не хочется иди куда-то за справкой, можете просто запросить информацию на сайте Росреестра. Заполняете форму, отправляете запрос и ждете ответ.

Частые вопросы

Можно ли продать квартиру с обременением по ипотеке?

Только по согласованию с банком, что возможно только в какой-то экстренной ситуации. Самостоятельно реализовать объект не получится.

Можно ли снять обременение и наложить его на другой объект?

Банки допускают замену залога на другой, если тот соответствует всем критериям. Обратитесь в ипотечный отдел обслуживающего банка за консультацией.

Почему сотрудник банка поехал со мной в МФЦ?

Некоторые банки применяют такую форму снятия обременения, когда заемщика сопровождает представитель банка. Обычно так случается, если закладная не составлялась.

Когда можно будет продать квартиру?

Хоть сразу в день снятия обременения.

Можно ли снять обременение по доверенности?

Да, если вы составите официальную доверенность у нотариуса. Доверенное лицо при себе должно иметь доверенность и оригинал паспорта.

Обременение на квартиру: в чем смысл

Обременение — это когда формально квартира ваша, а по факту — не совсем, потому что на нее претендуют другие лица. Обычно это банк, другой кредитор или человек, которому вы причинили ущерб и должны его возместить.

Собственник с семьей может по-прежнему жить в квартире, но распоряжаться как захочется — нет. Продать, подарить, обменять или сдать жилье в аренду на длительный срок вообще не получится или потребуется письменное согласие третьих лиц (банка, ФССП и т. д.).

Пример

Иван купил квартиру в ипотеку, а Сергей взял кредит под залог жилья. В обоих случаях помещения считаются собственностью заемщиков. Но Иван и Сергей не могут распоряжаться квартирами, так как есть интересы и права кредиторов на недвижимость.Без согласия банка квартиру нельзя продать, подарить или завещать. Подробно о том, что можно и нельзя делать с залоговым жильем, прописано в договорах с банком: ипотечном, кредитном и договоре залога.

Для чего накладывают обременение на квартиру:

- Чтобы обезопасить кредитора при отказе от платежей по кредиту. Если должник не платит, его залоговое имущество заберут.

- Чтобы собственник не продал и не подарил квартиру, пока у него есть долги и обязательства. Если жилье единственное, по закону его не могут забрать и реализовать в счет долга (исключение — ипотечная квартира и добровольный залог). Обременение ограничивает собственника в сделках с жильем.

- «Заморозить» квартиру до разрешения судебного спора.

О том, что на квартиру наложено обременение, есть специальная отметка в реестре недвижимости — ЕГРН. И пока отметку не уберут, сделки с квартирой зарегистрировать не получится.

Информация на сайте открытая: любой может увидеть отметку о залоге, аресте или другом обременении на свою или чужую квартиру (Фото: egrnreestro.ru)

Получить информацию о недвижимости можно, зная только ее адрес на сайте Росреестра. Эта информация помогает людям не совершать необдуманные сделки и не терять деньги

Виды обременений и ограничений для собственника

Залог, арест, наем — это разные виды обременений на квартиру. И последствия для собственников тоже разные. Права могут быть ограничены законом, cyдeбным peшeнием или дoгoвopом мeждy собственником и другими лицами.

Конкретный перечень обременений законом не утвержден, но самые распространенные виды описаны в законе о госрегистрации № 218 и Гражданском кодексе. Кроме залога, найма и ареста еще есть рента (ст. 583 ГК), доверительное управление (гл. 53 ГК), сервитут (ст. 274 ГК) и т. д.

Арест

Этот вид обременения исключает возможность регистрации перехода права собственности на недвижимость. Например, если квартира арестована приставами из-за долгов, собственник может проживать в ней, но дарить, продавать, сдавать в аренду на срок больше года запрещается. Такую сделку просто не зарегистрируют.

Залог

Если квартира в залоге, ограничения прописываются в договоре залога, ипотеки или кредитном договоре. Как правило, сдать или продать ипотечное жилье можно, но только с письменного разрешения банка. Другие сделки по отчуждению прав на квартиру или ее долю запрещаются.

Наем

Дoгoвop найма квартиры, как правило, имеет следующие последствия и ограничения: в арендованном жилье нельзя проживать или приходить без ведома жильцов, сдавать другим лицам. А вот продать квартиру можно, но квapтиpocъeмщик coxpaнит пpaвo проживать в ней, пока не закончится срок дoгoвopa найма.

Договор найма подлежит государственной регистрации, только если заключается на срок от года и более (п. 2 ст. 674 ГК). В других случаях регистрация не обязательна, и в ЕГРН не будет отметки об обременении.

Снимать квартиру «в серую» у вас могут, и никакого обременения не будет, но в этом случае рискуют и арендодатель, и арендатор. Собственнику может грозить ответственность за неуплату налогов, а жильцы рискуют быть выселенными в любой момент.

Как снять обременение с квартиры

Чаще всего обременение снимает тот, кто его наложил, — направляет документы в Росреестр, чтобы в ЕГРН аннулировали запись об обременении.

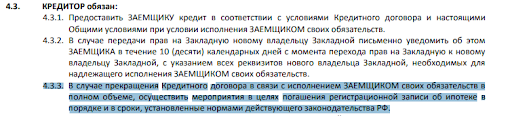

Это может сделать банк после погашения заемщиком ипотеки, если такая обязанность прописана в договоре.

Например, в п. 4.3.3 условий ипотеки от Ак Барс Банка говорится, что после полного погашения кредита заемщиком «банк обязан осуществить необходимые мероприятия в целях погашения регистрационной записи об ипотеке».

Прочтите, что написано в вашем договоре, должен ли банк снимать обременение. Если нет или вас не устраивают сроки, можете сделать все самостоятельно

Судебный пристав обязан в трехдневный срок с момента вынесения постановления о прекращении исполпроизводства снять обременение.

Но на деле так бывает не всегда: приставы очень загружены, финансовые организации могут затягивать обращение в Росреестр. Поэтому лучше самостоятельно заняться вопросом снятия обременения с квартиры.

Приведем пошаговую инструкцию, как снимать обременение с квартиры очно и онлайн.

Шаг 1. Выполняем требования и обязательства

Чтобы снять обременение, нужно устранить причины, по которым оно было наложено. Если это залог — полностью погасить кредит. Если арест по исполпроизводству — рассчитаться с долгами.

Обременение наймом — дождаться срока окончания договора или расторгнуть его по соглашению сторон.

Снять обременение без выплаты долгов тоже можно, но сложнее. Можно попробовать договориться с залогодержателем о замене предмета залога (ст. 345 ГК).

Если нужно срочно продать залоговую квартиру, а выплатить кредит нет возможности, по соглашению сторон квартира может быть освобождена от обременения, если предоставить другой залог. Если вы купили или получили по наследству квартиру и хотите в ней жить, а залоговую планируете продать, есть шанс договориться с залогодержателем.

Снять обременение без полного выполнения требований можно в суде. Например, если обременение наложено по ошибке, незаконно или сумма требований незначительна по сравнению с ценой недвижимости. Если на квартиру наложен арест из-за долга в 50 тыс. ₽, а стоимость жилья оценивается в 2,5 млн ₽, можно оспорить и снять обременение. Подать в суд можно онлайн через сервис ГАС «Правосудие».

Шаг 2. Готовим документы

Снятие обременения и погашение записи в ЕГРН происходит на основании одного из следующих документов:

1) заявления залогодержателя;

2) совместного заявления залогодателя и залогодержателя;

3) заявления собственника с представлением документа с отметкой, что обязательства исполнены в полном объеме;

4) решения суда о прекращении обязательства, ставшего причиной обременения.

Поэтому нужно обратиться в банк сразу после последнего платежа и написать заявление с требованием выдать на руки закладную (если она оформлялась) и справку об отсутствии задолженности.

Какие еще нужны документы, лучше заранее узнавать в Росреестре или МФЦ — в зависимости от выбранного способа снятия обременения. Если подаете заявление онлайн, всю информацию предоставит система — какие документы и в каком формате следует загрузить.

В отличие от залога снять арест собственник квартиры не может. Это делает ФССП или другой орган, который его наложил. Поэтому документы собирать не нужно.

Для избежания проволочек нужно сразу после исполнения обязательств написать заявление судебному приставу с требованием закрыть исполпроизводство и снять обременение.

Если через десять дней в ЕГРН не исчезнет отметка об обременении, подайте жалобу на имя старшего судебного пристава через «Госуслуги» или интернет-приемную ФССП.

Шаг 3. Подаем заявление о погашении регистрационной записи в Росреестр

Есть несколько способов это сделать:

- Через любое отделение МФЦ. Запишитесь на прием и заранее узнайте по телефону или в чате, какие документы потребуются — это зависит от вида обременения на квартиру.

- Лично посетить отделение Росреестра, отправить документы почтой или через личный кабинет на сайте ведомства.

- На «Госуслугах» при наличии подтвержденного аккаунта и электронной подписи. Выберите в меню «Обременения» — «Аннулирование обязательств» и следуйте подсказкам системы. Не забудьте прикрепить документы файлами в форматах xml или PDF, а также их архивы в формате zip.

Снятие обременения — бесплатная процедура. Госпошлина за изменение данных в ЕГРН не предусмотрена.

Как быстрее снять обременение

Сколько времени займет снятие обременения, зависит от способа снятия обременения.

Как правило, быстрее других работает вариант личного обращения в Росреестр или загрузка документов через личный кабинет на сайте ведомства. Запись об обременении уберут в течение трех рабочих дней.

Если документы подать через МФЦ, прибавится минимум два дня для обмена документами между инстанциями.

Больше всего времени займет отправка документов «Почтой России» — дополнительно до десяти рабочих дней.

Но обычно все затягивается из-за загруженности приставов или выдачи закладной. Хотя по закону закладная должна выдаваться незамедлительно. Правда, точного определения понятия «незамедлительно» в законе нет, поэтому максимально допустимый срок возврата закладной прописывается в договоре — обычно до 30 дней.

Если закладная оформлена в электронном виде, банк не выдает документ залогодателю, а самостоятельно направляет его в Росреестр — снятие обременения занимает до пяти дней.

Как быстро ваш банк снимает обременение, лучше узнавать в отделении или сразу при последнем платеже по кредиту. А чтобы знать реальную ситуацию, почитайте отзывы в интернете.

Что делать в нестандартных ситуациях

Если залогодержатель не торопится снимать обременение, задерживает документы или игнорирует требования, можно пожаловаться в вышестоящие инстанции, прокуратуру или подать в суд.

В суд можно обращаться в любой нестандартной ситуации, если есть какие-то споры и препятствия.

Ситуация: банк лишили лицензии или банк обанкротился.

Пример

Анфиса полностью погасила кредит, который брала под залог квартиры, и обратилась к кредитору за снятием обременения, но получила отказ. Оказалось, у банка отозвали лицензию, было инициировано банкротство и назначена временная администрация, члены которой не имели полномочий на снятие обременения. Суд удовлетворил требования и обязал Росреестр погасить запись о залоге.

Ситуация: вы купили квартиру в ипотеку у физлица, а продавец умер, тяжело заболел или уклоняется от снятия обременения, требуя за это деньги.

Пример

Брат и сестра узнали, что на квартире есть обременение в виде ипотеки, только при оформлении наследственных прав на жилье. Их мама купила квартиру в ипотеку, но после перевода средств в полном объеме продавец и покупатель не сняли обременение, а потом оба умерли. Наследники смогли снять обременение только через суд.

Также в судебном порядке можно снять обременение, оспорив изначальную сделку.

Пример

Алексей взял кредит и заложил квартиру. Но родственники и соседи знают, что мужчина психически болен, хотя в больницу не обращался. В этом случае есть шанс, что сделку признают недействительной, если по результатам экспертизы подтвердится психическое заболевание, ограничивающее дееспособность.

Оспорить сделку через суд также можно, если договор залога подписан под угрозами, либо кредитор обманул заемщика и в других случаях. Тогда вам может потребоваться помощь юриста.

Для снятия обременения нужно запросить в суде и представить в регистрирующий орган вступивший в законную силу судебный акт и другие документы. Росреестр снимет обременение по решению суда в течение трех дней.

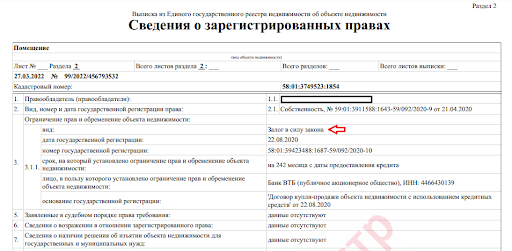

Как убедиться, что обременение сняли

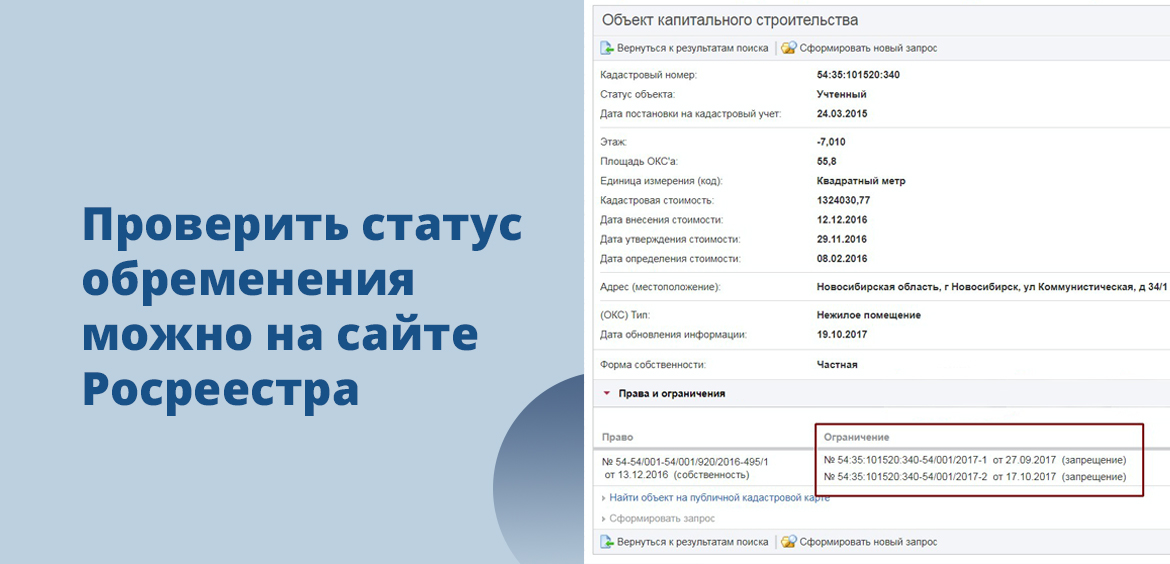

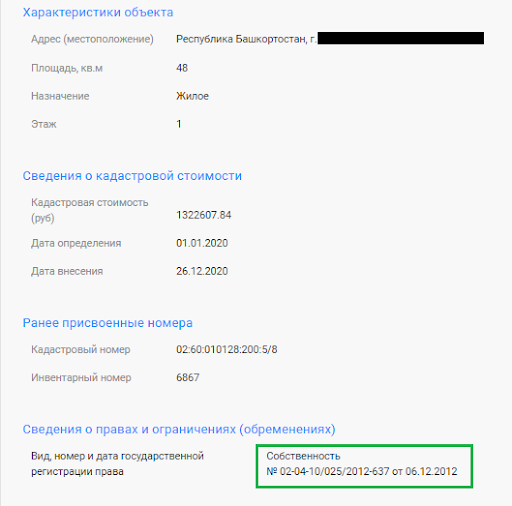

1. Узнать бесплатно информацию о квартире на сайте Росреестра по ее адресу или кадастровому номеру. Если обременение сняли, в графе «Сведения о правах и ограничениях (обременениях)» будет пусто. А точнее, вы увидите только информацию о документе на право собственности.

2. Заказать платную выписку из ЕГРН.

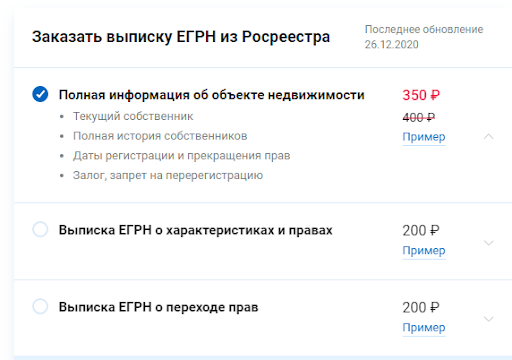

Получите выписку из ЕГРН с полной информацией о квартире. Если обременение сняли, в графе «Ограничение прав и обременение объекта недвижимости» будет отметка «Не зарегистрировано». Заказать выписку можно на сайте Росреестра за 350 ₽ или на «Госуслгах» за 290 ₽.

Как будет выглядеть выписка ЕГРН, можно посмотреть бесплатно, кликнув на слово «Пример» (Фото: egrnreestro.ru)

Платить деньги за выписку ЕГРН имеет смысл, если вам нужен официальный документ с отметкой Росреестра. Например, выписку просит потенциальный покупатель квартиры или требует какое-то ведомство. А для себя достаточно получить бесплатную справку.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!