Дата публикации: 07.02.2022 00:20

Управление Федеральной налоговой службы по Приморскому краю напоминает, что с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ О внесении изменений в Федеральный закон «О бухгалтерском учете», на ФНС России возложены функции по формированию и ведению государственного информационного ресурса бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) — совокупность бухгалтерской (финансовой) отчетности (БФО) экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о БФО в случаях, если отчетность подлежит обязательному аудиту.

Напомним, что для формирования ГИР БО годовая бухгалтерская (финансовая) отчетность представляется в налоговый орган по месту нахождения экономического субъекта в виде электронного документа не позднее 3 месяцев после окончания отчетного периода, т.е. до 31 марта.

От представления обязательного экземпляра БФО в ФНС России освобождаются:

- госучреждения;

- Центральный банк Российской Федерации;

- религиозные организации;

- организации, представляющие БФО в Центральный банк Российской Федерации;

- организации, БФО которых содержит сведения, отнесенные к государственной тайне;

- иные организации, установленные Правительством Российской Федерации.

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

При представлении БФО, которая подлежит обязательному аудиту, аудиторское заключение о ней также представляется в виде электронного документа вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Исправленная отчетность сдается в ГИР БО не позднее 31 июля года, следующего за отчетным. Если она утверждена после этой даты и отличается от той, что была представлена ранее, ее следует направить не позднее чем через 10 рабочих дней после утверждения. Однако указанная дата не может быть позднее 31 декабря года, следующего за отчетным.

МОДА

Получить положительное аудиторское заключение

Главная \ HELP \ АУДИТ В РФ \ Представление аудиторского заключения за 2021 в в налоговый орган для ГИРБО

Дата публикации: 19.01.2022 15:47

Представление аудиторского заключения

В соответствии с Федеральным законом «Об аудиторской деятельности» аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

В соответствии с Федеральным законом «Об аудиторской деятельности» аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

Исходя из Федерального закона «О бухгалтерском учете»:

если годовая бухгалтерская отчетность аудируемого лица подлежит обязательному аудиту, то аудиторское заключение об этой отчетности представляется вместе с обязательным экземпляром ее в налоговый орган для формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИРБО);

представляемое вместе с обязательным экземпляром годовой бухгалтерской отчетности в налоговый орган аудиторское заключение включается в ГИРБО;

заинтересованным лицам обеспечивается доступ к аудиторским заключениям, содержащимся в ГИРБО;

представление аудиторского заключения в ГИРБО является обязанностью аудируемого лица, а не аудиторской организации, проводившей обязательный аудит соответствующей отчетности.

Аудируемое лицо представляет в налоговый орган аудиторское заключение (в том числе приложенную к нему годовую бухгалтерскую отчетность, в отношении которой проведен аудит):

выпущенное (датированное) до даты представления обязательного экземпляра годовой бухгалтерской отчетности аудируемым лицом в налоговый орган – вместе (одновременно) с проаудированной годовой бухгалтерской отчетностью;

выпущенное (датированное) после даты представления обязательного экземпляра годовой бухгалтерской отчетности аудируемым лицом в налоговый орган — в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом, если иное не предусмотрено другими федеральным законами;

в случае исправления аудируемым лицом ошибки в бухгалтерской отчетности, обязательный экземпляр которой уже представлен, экземпляр исправленной бухгалтерской отчетности представляется в налоговый орган по месту нахождения аудируемого лица в виде электронного документа не позднее 31 июля года, следующего за отчетным годом;

в случае, если федеральными законами и (или) учредительными документами аудируемого лица предусмотрено утверждение его бухгалтерской отчетности и эта отчетность, утвержденная после 31 июля года, следующего за отчетным годом, отличается от бухгалтерской отчетности, обязательный экземпляр которой уже представлен, экземпляр исправленной бухгалтерской отчетности представляется в налоговый орган по месту нахождения аудируемого лица в виде электронного документа не позднее чем через 10 рабочих дней со дня, следующего за днем утверждения указанной отчетности, но не позднее 31 декабря года, следующего за отчетным годом.

Аудиторское заключение направляется аудируемым лицом в налоговый орган вместе с сопроводительным документом. Последнее передается в виде электронного документа с применением формата, утвержденного приказом ФНС России от 18 января 2017 г. № ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах». В соответствии с приказом ФНС России от 13 ноября 2019 г. № ММВ-7-1/570@ для представления аудиторского заключения в виде электронного документа применяется формат PDF.

Аудиторское заключение направляется аудируемым лицом в налоговый орган вместе с сопроводительным документом. Последнее передается в виде электронного документа с применением формата, утвержденного приказом ФНС России от 18 января 2017 г. № ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах». В соответствии с приказом ФНС России от 13 ноября 2019 г. № ММВ-7-1/570@ для представления аудиторского заключения в виде электронного документа применяется формат PDF.

Все случаи обязательного аудита за 2021 год.

Основные вопросы статьи:

- Какие произошли изменения в 2022 году в части публикации в Федресурсе сведений о результатах аудита и финансовой отчетности

- Все, кто подает аудиторское заключение в ГИРБО, теперь обязаны размешать в Федресурсе сообщение о финансовой отчетности с указанием информации о результатах аудита?

- Сколько публикаций в Федресурсе обязаны теперь делать компании, если проводят обязательный аудит?

- Как теперь выглядит форма для сообщения о финансовой отчетности с указанием сведений о результатах аудита в Федресурсе?

С 1 января 2022 года были внесены изменения пп. «л. 2» п. 7 ст. 7.1 ФЗ № 129 «О государственной регистрации юридических лиц», обязанность по публикации в Федресурсе сведений о финансовой отчетности была объединена с обязанностью публикации результатов обязательного аудита в Федресурсе (ранее предусмотренной ч. 6 ст. 5 ФЗ № 307 «Об аудиторской деятельности»). Обязанности были объедены в одну в рамках консолидации российского законодательства (согласно письму Минэкономразвития).

Для всех юридических лиц, которые ранее были обязаны публиковать аудиторское заключение в Федресурсе, обязанность по публикации изменилась только технически. Теперь сведения о результатах аудита размещаются в Федресурсе в рамках сообщения о финансовой отчетности.

В настоящее время публикация в федресурсе сведений о финаносвой отчетности включает в себя сведения о результатах аудита и является обязательной для трех группы юридических лиц:

1. Чья финансовая отчетность подлежит обязательному аудиту. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

2. Чья отчетность и аудиторское заключение к ней не подлежат представлению ГИБРО. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности, с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

3. Кто размещает сведения о ней в СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных ЦБ РФ: ООО «Интерфакс – ЦРКИ», АО «АЭИ «ПРАЙМ», АО «СКРИН», ЗАО «АК&М», АНО «АЗИПИ»). Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности и результатах аудита с дополнительным указанием сведений о публикации в СМИ.

В связи с изменениями обязанности реестр Федресурс также предусмотрел техническую возможность публикации сообщения о финансовой отчетности с указанием сведений о результатах обязательного аудита для каждой группы юридических лиц. Каждая группа может публиковать нужные ей сведения независимо друг от друга.

Сколько сообщений о финансовой отчетности и результатах аудита теперь нужно публиковать на ФЕДРЕСУРСЕ (с 01.01.2022)

Ответ – два сообщения.

Почему? Согласно ФЗ «О бухгалтерской отчетности» датой утверждения финансового отчета является дата ее подписания руководителем организации. С этой даты необходимо отсчитывать установленный для публикации в Федресурсе срок – три рабочих дня.

Однако каждый бухгалтер понимает, что на момент утверждения финансового отчета аудиторское заключение (если обязаны проводить аудит) еще не будет готово. Между датой подписания финансовой отчетности руководителем и датой подписания аудиторского заключения аудитором может быть временной промежуток примерно от 1 до 10 месяцев (поскольку аудит можно провести и подать в налоговую или до конца 1 квартала года следующего за отчетным или до конца года следующего за отчетным).

В связи с этим уже 2022 году многие организации столкнулись с проблемой, где до проведения аудита они могли опубликовать в Федресурсе только сведения о финансовой отчетности и заполнить из новой объединенной формы сообщения в реестре только поля, которые относятся к финансовой отчетности.

Но и здесь Федресурс учел эту техническую необходимость, чтобы организации могли опубликовать оба блока сведений своевременно, не нарушив сроки и не получив штраф. Федресурс оставил в форме сообщения поля и блоки финансовой отчетности и результатов аудита независимыми друг от друга.

В настоящее время организации могут опубликовать:

- сначала первое сообщения – сведения о финансовой отчетности в течение трех рабочих дней с даты ее утверждения (подписания руководителем);

- затем опубликовать второе сообщение, уже заполнив все поля, которые относятся не только к финансовой отчётности, но к результатам аудита, в течение трех рабочих дней с даты подписания аудиторского заключения.

Дополнительно стоит отметить, что реестр Федресурс также сохранил возможность публикации результатов аудита отдельным сообщением по старой форме.

Поэтому выбор публиковать результаты аудита в рамках второй публикации в виде сообщения о финансовой отчётности, заполнив повторно поля о финансовой отчетности, а также заполнить предусмотренные в нем теперь поля о результатах аудита или опубликовать результаты аудита в рамках отдельной старой формы – здесь реестр Федресурс пока оставляет Вам выбор.

Но в любом случае, чтобы не получить штраф, необходимо осуществлять две публикации, поскольку два этих события – утверждение финансового отчета и подписание аудиторского заключения, не совпадают между собой по дате и имеют разные точки отсчета срока публикации.

Если Ваша организация провела обязательный аудит, и у Вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Примеры применения санкций за отсутствие сведений о результатах аудита (как и многие другие за иные виды сообщений) по статье ст. 14.25 КоАП представлены на этой странице и ниже по отдельным видам публикаций:

1. Аудит и отчетность:

- Определение Управления Росреестра по Санкт-Петербургу 12.04.2021.

- Требование МИФНС по крупнейшим налогоплательщикам № 2 г. Москвы от 21.01.2021.

- Уведомление и определение Управления Росреестра по Тамбовской области 20.02.2021.

Обратите внимание! В предписании, направленном ФНС, организации также дополнительно привлекаются к административной ответственности по:

- ст.19.7 КоАП за непредставление аудиторского заключения;

- ст.15.11 КоАП за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

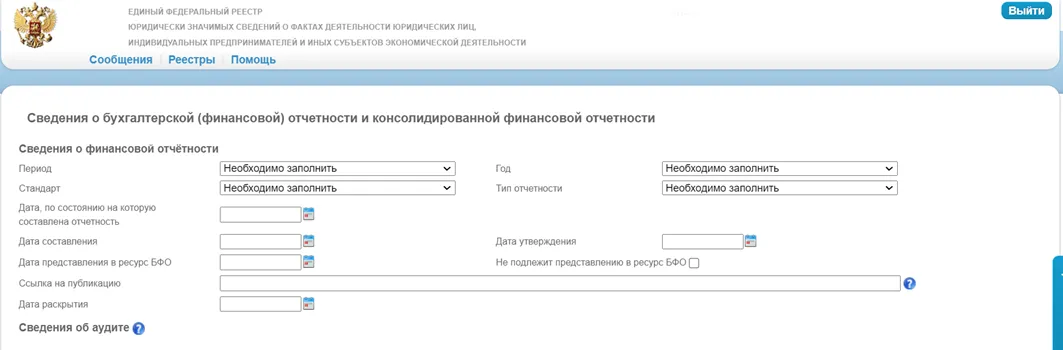

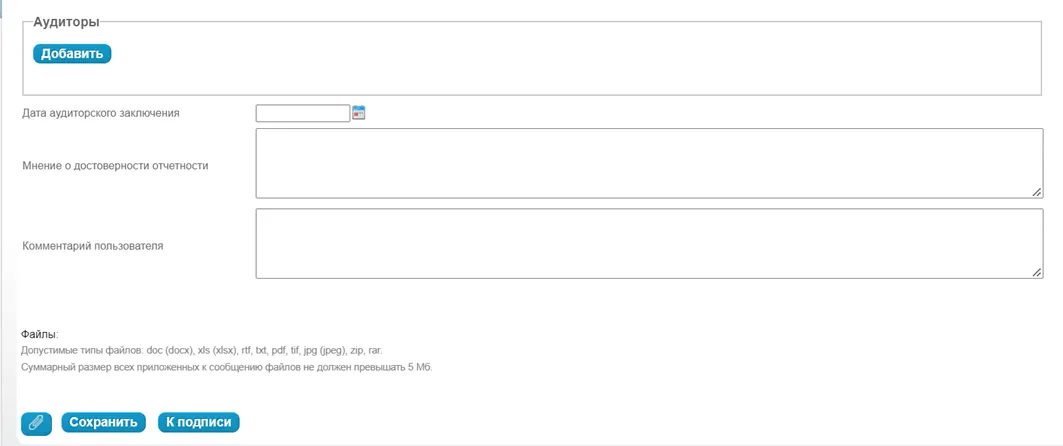

Как теперь выглядит форма для сообщения о финансовой отчетности с указанием сведений о результатах аудита в Федресурсе

Она выглядит следующим образом:

От службы поддержки Федресурса также были получены официальные комментарии, где сказано:

«В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может независимо вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы».

Пример 1

1 и 2 группа компаний (которые провели аудит, вносят сведения о нем, а также заполняют основные поля о финансовой отчетности) в поле «Ссылка на публикацию» могут оставить ее пустой и реестр пропустит публикацию.

Примечание: ранее поле «Ссылка на публикацию» являлось для публикации сообщения о финансовой отчетности обязательным, но после изменений, чтобы адаптировать форму сообщения под техническую возможность публикации для каждой обязанной группы ЮЛ – Федресурс сделал поле необязательным.

Пример 2

Аналогичная ситуация и в отношении поля «Дата раскрытия», где служба поддержки реестра Федресурс пояснила, что публикатор, раскрывающий сведения в СМИ (3 группа) вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о фин. отчетности (1 и 2 группа) но обязан опубликовать сообщение из-за проведенного аудита может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс дала разъяснение по поводу поля «Комментарий пользователя», где «в случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле «Мнение о достоверности отчетности».

Таким образом, все юридические лица, на которых ранее распространялась обязанность по публикации сообщения о результатах обязательного аудита, теперь подпадают под обязанность 1-2 группы в рамках сообщения о финансовой отёчности (а некоторые под критерии всех 3-х групп, если размещают информацию в СМИ). Они обязаны публиковать сообщение о финансовой отчетности с указанием сведений об аудиторе, дате подписания заключения, а в ряде случаев (2 группа) и результатах аудита (мнение аудитора).

Иными словами, количество юридических лиц, которые проводили аудит и обязаны публиковать сведения о его результатах в Федресурсе – не изменилось, произошло лишь объединение с сообщением о финансовой отчетности.

Если Ваша организация провела обязательный аудит и у Вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Федресурс финансовая отчетность

Опубликуйте сообщение в Федресурсе дистанционно через удобный онлайн — сервис за 40 минут по фото или скан копии 2-х документов

ГИР БО — это государственный информационный ресурс бухгалтерской отчетности. С 2020 года его ведет ФНС. В ресурс попадает бухотчетность почти всех организаций, за исключением организаций:

- госсектора;

- отчитывающихся в ЦБ РФ и самого Центробанка;

- религиозных;

- бухотчетность которых содержит сведения, отнесенные к гостайне;

- в некоторых случаях, установленных Правительством РФ. Например, это организации, находящиеся под иностранными санкциями (постановление от 22.01.2020 № 35).

ВАЖНО! Организации, отчетность которых не попадает в ГИР БО, должны сдавать ее в статистику и в ИФНС (ч. 7 ст. 18 закона «О бухучете» от 06.12.2011 № 402-ФЗ, подп. 5.1 п. 1 ст. 23 НК РФ). Срок — не позднее 31 марта.

Что за информация содержится в ГИР БО

В ГИР БО размещается следующая информация:

- бухгалтерская (финансовая) отчетность организаций;

- пояснения к ней;

- аудиторские заключения, в случае если отчетность подлежит обязательному аудиту;

- отчетность организаций, поднадзорных Банку России.

В ресурс включена отчетность за 2019 и последующие годы. Для получения информации об отчетности за 2018 год и ранее необходимо обращаться в Росстат.

Нужно ли представлять промежуточную бухгалтерскую отчетность, узнайте в «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

В какие сроки нужно представлять отчетность

Сроки представления в ГИР БО:

- обязательного экземпляра бухотчетности — не позднее трех месяцев после окончания отчетного периода;

- аудиторского заключения (когда аудит обязателен) — вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом;

- скорректированной отчетности — не позднее чем через 10 рабочих дней со дня, следующего за днем внесения самого исправления либо за днем утверждения годовой бухгалтерской (финансовой) отчетности. Для ООО — это 10 рабочих дней после 30 апреля, для АО — 10 рабочих дней после 30 июня.

Сдавать отчетность нужно только в ФНС (сдача в Росстат отменена) и только в электронном виде. С отчетности за 2020 год электронная сдача обязательна и для СМП (напомним, что сдать отчетность за 2019 год в порядке исключения они могли на бумаге).

Чем подтвердить прием отчетности

В общем случае отчетность является поступившей в ГИР БО, если организация получила квитанцию о приеме и извещение о вводе.

Но даже если налоговая прислала уведомление об уточнении, переживать не стоит. И в этом случае отчетность считается принятой. А уведомление об уточнении носит рекомендательный характер, и организация вправе самостоятельно решать, представлять скорректированную отчетность или нет. На это указала ФНС в письме от 18.02.2020 № ВД-4-1/2844@.

Когда отчетность действительно могут не принять

Основаниями для отказа в приеме отчетности в ресурс являются (письмо ФНС от 18.02.2020 № ВД-4-1/2844@):

- несоблюдение формата;

- отсутствие УКЭП или несоответствие данных владельца сертификата ключа проверки подписи данным в отчетности;

- отправка отчетности не в тот налоговый орган.

Важно! «КонсультантПлюс» предупреждает

За нарушение правил представления бухгалтерской отчетности предусмотрена административная и налоговая ответственность. К таким нарушениям относится непредставление, несвоевременное представление годовой бухгалтерской (финансовой) отчетности в налоговый орган или орган статистики.

Размеры штрафов смотрите в Готовом решении. Пробный доступ можно получить бесплатно.

Доступ к сведениям ГИР БО

С мая 2020 года для всех пользователей доступен интернет-сервис ГИР БО, позволяющий бесплатно получить информацию о бухгалтерской (финансовой) отчетности любой организации. Также есть возможность получить экземпляр отчетности, подписанный электронной подписью ФНС.

Согласно п.90 раздела IV Приказа Минфина России от 29.07.1998 № 34н публикация бухгалтерской отчетности производится не позднее 1 июля года, следующего за отчетным.

ВНИМАНИЕ! До 01.07.2023 продлен особый порядок доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и раскрытия консолидированной финансовой отчетности. Согласно данному порядку организация вправе отказаться раскрывать консолидированную отчетность, если ее раскрытие может привести к введению ограничительных мер (постановление Правительства от 08.12.2022 № 2249).

Кстати, на интернет-портале ГИР БО организована обратная связь. Если вы не находите в ресурсе свою отчетность или выявили в ней ошибку, можно подать соответствующее электронное обращение. Налоговики его рассмотрят, и если представленная отчетность действительно отличается от размещенной в ГИР БО, то оперативно ликвидируют расхождения.

Для тех, кому отчетность нужна для масштабной аналитики, есть платное абонентское обслуживание стоимостью 200 тыс. руб. в год. За эти деньги абонент получает доступ к ежемесячно обновляемой полной базе бухотчетности в том формате, в котором она поступает в ФНС.

Подробную информацию о работе ГИР БО вы найдете на сайте ФНС.

Сдают или нет уточненный баланс, узнайте из этой статьи.

Из нашей статьи вы узнаете:

ГИР БО — это официальный общегосударственный ресурс бухгалтерской отчетности, который с 2020 года передан в ведение ФНС. Сдача отчетности в ГИРБО ― обязанность практически всех юридических лиц, кроме:

- предприятий госсектора;

- предприятий, чьи сведения содержат гостайну;

- Центробанка и подотчетных ЦБ РФ;

- религиозных организаций;

- компаний, освобожденных от сдачи приказами Правительства РФ.

В 2021 году новое правило ― сдача финансовой бухотчетности на сайт налоговой осуществляется только в цифровом формате по защищенным каналам связи. Ее необходимо обязательно заверять усиленной квалифицированной подписью, которую рекомендуем приобрести заранее. Льготы для малого предпринимательства больше не действуют ― отчет на бумаге не будет принят.

Для сдачи баланса воспользуйтесь 1С-Отчетность. Это позволит проверить бухотчетность в автоматическом режиме по алгоритмам инспекции.

Что такое ГИР БО

ГИР БО (реестр БФО) — это государственный информационный ресурс бухгалтерской отчетности. Помимо финансовой документации, в базе сайта размещают пояснения, заключения аудиторов и иные официальные сведения. Документация хранится в формате XML, это полная и упрощенная бухотчетность, в формате PDF ― аудиторские заключения и пояснения.

В реестре БФО, расположенном по адресу bo.nalog.ru, можно бесплатно получить доступ к информации о финансовом положении организаций, заказать экземпляр с электронной подписью Инспекции или выгрузить массив данных после внесения абонентской оплаты.

Информация ГИР БО полезна для контрагентов, компаний, решивших проверить будущих партнеров и конкурентов. Более масштабные сведения сайта используют для экономического анализа рыночных показателей, отраслевых изменений и других исследований.

Сведения за 2019 и следующие годы содержится в базе налоговиков, за 2018 и ранее хранятся в Росстате.

Новые правила и сроки сдачи отчетности в ГИР БО

| Тип документации | Сроки сдачи фин. отчетов |

|---|---|

| Годовая бух. отчетность | до 31 марта года, идущего за отчетным |

| Заключение аудитора | Заключение аудитора |

| Корректирующие отчеты | сдача за 10 раб. дней с даты внесения исправления или за 10 раб. дней с даты утверждения годового отчета. Для ООО — до 30 апреля, для АО — до 30 июня |

Основные принципы подачи фин. Информации

- Куда? Сдача отчетности в ГИРБО выполняется только в Налоговую службу;

- Как? Через оператора электронного документооборота;

- В каком виде? Только в электронном формате. До 2020 года представители малого бизнеса могли отчитываться на бумаге, теперь все сдают сведения только онлайн в цифровом виде.

Форматы и порядок представления утверждаются Налоговой службой, публикуются на сайте Инспекции.

Компании, бух. отчеты которых не подлежит сдаче в ГИР БО, отправляют документацию в Росстат и в ИФНС. Банки и финансовые организации должны представлять годовую бухотчетность в Банк России. Крайняя дата подачи — 31 марта. Религиозные организации начиная с 2019 года освобождены от обязанности представлять бухотчетность в налоговые органы и органы госстатистики.

Если в представленных фин. данных будет выявлена ошибка до крайне даты, юридическое лицо может представить скорректированную форму. Согласно закону № 247-ФЗ исправленную документацию необходимо отправить в течение 10 раб. дней после внесения исправления.

За какой период содержится отчетность в ГИР БО

Закон № 444-ФЗ, изменивший закон «О бухучете», затрагивающий порядок предоставления сведений в ГИРБО, вступил в силу 1 января 2020 года. В соответствии с новым правилом последняя бухотчетность, направленная в Росстат, была за 2018 год.

Начиная с документации за 2019 год данные сдают и хранят в Налоговой службе. Срок хранения информации о финансовом положении организации для обоих ведомств ― 5 лет. Таким образом, после 2023 года в Росстате уже не будет финансовой информации организаций. В ГИР БО также не включают последние отчеты реорганизованных и ликвидируемых юрлиц.

Как подтвердить прием отчетности в ГИР БО

После сдачи финотчетности через оператора ЭДО налоговая должна направить квитанцию о приеме документации и извещение о вводе данных в информационную базу.

К официальным доказательствам, подтверждающим сдачу бухотчетности в ГИР БО, можно отнести следующие электронные записи и документы:

- подтверждение даты отправки в реестре;

- квитанция, сформированная инспекцией;

- извещение о контрольном соотношении, автоматически сформированное системой;

- уведомление о представлении уточнений;

- сообщение о том, что в файле фин. документации и аудиторском заключении не содержится ошибок.

Отдельно стоит выделить уведомление об уточнении. Эта запись также является доказательством сдачи отчетов в ГИР БО. Документ содержит выявленные ошибки, компания самостоятельно решает, формировать корректировочный отчет или нет (Письмо ФНС № ВД-4-1/2844@).

Под контрольным соотношением понимается автоматическая проверка формата заполнения документации. Если фин. отчет не проходит такую проверку, через оператора ЭДО передается сообщение с указанием кода ошибки. При этом документация все равно принимается в официальный реестр БФО. Юрлицо в ответ предоставляет скорректированный документ, то есть сведения приняты, но нуждается в исправлении.

В каком случае отчетность могут не принять

Основания для отказа перечислены в Письме ФНС № ВД-4-1/2844@:

- сдача в неверном формате;

- отсутствие электронной подписи, неверная КЭП ― сертификат владельца не соответствует подписи в документе;

- бухотчетность отправлена не в то ведомство.

Если документы бухучета в ГИР БО не приняли, необходимо выяснить причину (она будет указана в ответном сообщении) и устранить ее. Исправьте форму отчета, подпишите его соответствующей ЭЦП, сдайте информацию в корректную инспекцию.

Помните! При несдаче и несвоевременной передаче годовой бух. документации, как и представлении данных в неполном составе, выпишут штрафы на компанию и должностных лиц.

В каком случае бухотчетность признается составленной

Согласно новым правилам бухучета, отчетность считается составленной с момента подписания документа руководителем:

- собственноручно, если фин. отчет сдается на бумаге;

- КЭП, если составлен в электронном формате.

Для признания документации составленной не имеет значения, выполнена она на бумажном или электронном носителе. Новое правило вступило в силу с 2020 года, Федеральный закон № 402-ФЗ в редакции от 26.07.2019. Электронный документ должен быть заверен только действующей КЭП руководителя.

Как найти отчетность в ГИР БО

- Перейдите на официальный сайт bo.nalog.ru. На главной странице находится поисковая строка;

- для поиска организации введите название компании, ИНН, ОГРН или адрес. Доступна также расширенная форма поиска, в которой помимо указанных выше параметров можно вписать ОКВЭД и отчетный период;

- нажмите кнопку поиска в виде лупы и изучите найденную информацию.

Если параметры будут неточными, например, вы укажете название, которое принадлежит нескольким компаниям, сайт выдаст их список. Для удобства просмотра предусмотрены значки, подсказывающие вид деятельности.

Кто имеет доступ к ГИР БО

С мая 2020 года любой желающий может получить официальные сведения из интернет-сервиса ГИР БО бесплатно: посмотреть дату создания компании, вид деятельности, основной код ОКВЭД, юридический адрес, размеры уставного капитала и активов, бухгалтерский баланс, отчет о финансовых результатах и другую информацию. Можно заказать экземпляр, завизированный ЭЦП ИФНС.

Для допуска к полной информационной базе и получения отчетов в том виде, в котором она поступает в Налоговую службу, в режиме реального времени необходимо внести абонентскую плату. Размер платежа — 200 000 рублей за годовой допуск за одно рабочее место. Приобрести допуск в складчину несколькими лицами не получится.

Оформить абонентское обслуживание в ГИР БО можно онлайн на официальном сайте bo.nalog.ru, лично, обратившись в отделение налоговой или через МФЦ. Подключиться могут юридическое, физическое лицо и индивидуальный предприниматель. К преимуществам абонентского обслуживания можно отнести доступ ко всем сведениям ресурса, возможность скачивания ежемесячно обновляемой бухотчетности в любом объеме.

Финансовую документацию за 2018 и более ранние годы по-прежнему предоставляет Росстат. Информацию в этом ведомстве также можно получить бесплатно.

Какие штрафы будут, если не сдать отчетность

| Нарушение | Санкции должностному лицу | Штраф юридическому лицу |

|---|---|---|

| В неполном объеме или несвоевременно поданная бухотчетность, не подлежащая обязательному аудиту | 50 000–70 000 рублей | 100 000–200 000 рублей |

| Не полностью или несвоевременно поданная бухотчетность, подлежащая обязательному аудиту | 80 000–100 000 руб. | 300 000–500 000 руб. |

| При несдаче бухотчетности, не подлежащей обязательному аудиту до 31 декабря | 80 000–100 000 руб. | 200 000–300 000 руб. |

| Непредставление бухотчетности, подлежащей обязательному аудиту до 31 декабря | 100 000–200 000 руб. | 1 000 000–1 500 000 руб. |

Несдача и несвоевременная сдача отчетности в ГИРБО приводит к штрафным санкциям в крупном размере, поэтому чрезвычайно важно правильно заполнить и вовремя подать необходимую документацию. Рекомендуем использовать веб-сервис Астрал Отчет 5.0. Для работы не требуется установка ПО, модулей, утилит. Можно сдавать отчетность в ИФНС, ПФР, ФСС, Росстат и другие ведомства вовремя и без ошибок. При этом ваши данные надежно защищены, а формы отчетов будут всегда актуальны.