В чем сложности руководителя

Одним из показателей эффективности внедрения системы электронного документооборота (СЭД) на предприятии является сокращение сроков согласования и подписания документов. Для достижения этого обычно рекомендуют:

- автоматизировать максимально возможное число сотрудников;

- создавать и согласовывать документы только в системе (!).

Но на проектах внедрения мы часто сталкиваемся с ситуациями, когда руководители высшего звена (генеральный директор или его заместители) отказываются работать в СЭД. Причины могут быть самые разные: не могут выделить время на обучение из-за высокой загрузки и частых разъездов, заканчивая банальным консерватизмом и нежеланием менять устоявшиеся методы работы и свои привычки.

Чтобы все операции с документами осуществлялись в электронном виде необходимо:

- организовать передачу документа руководителю;

- зафиксировать результат согласования / подписания / утверждения документа в системе.

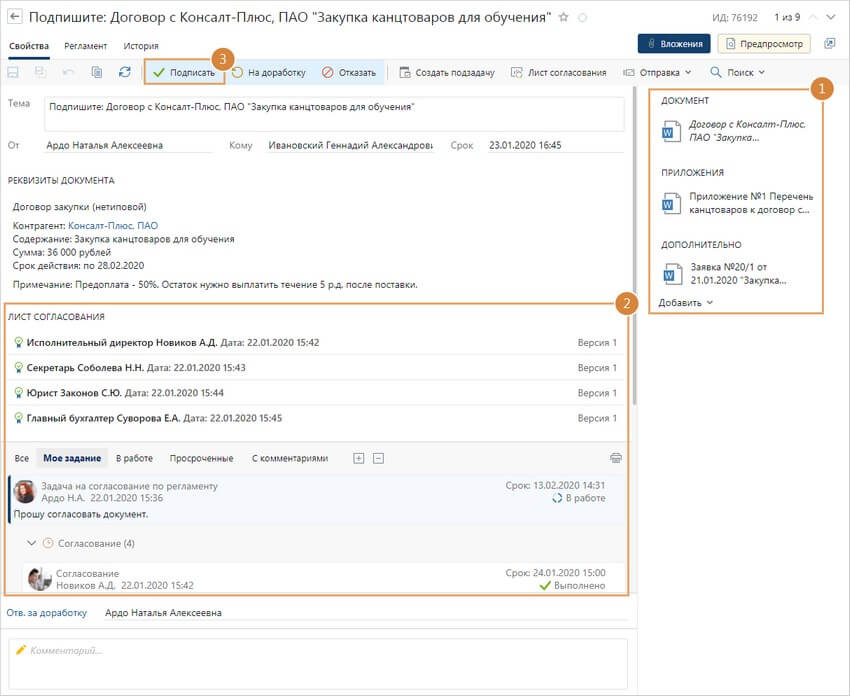

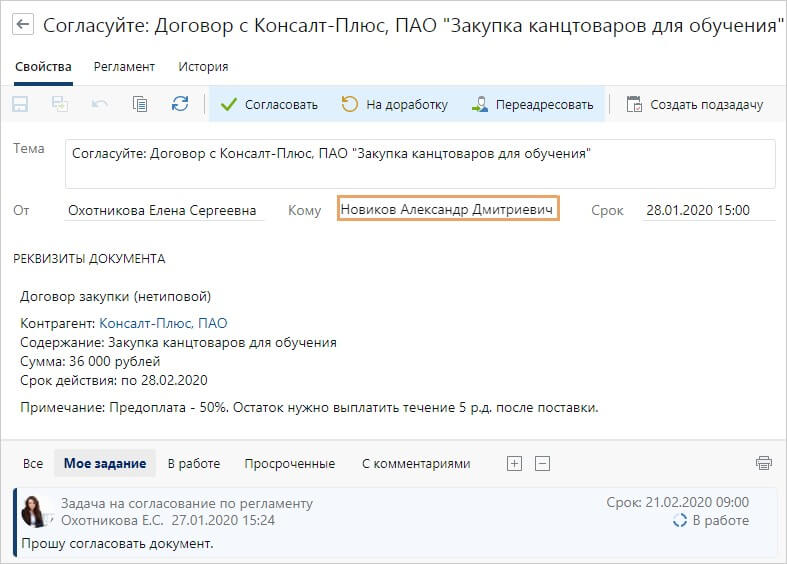

Далее рассмотрим возможные варианты действий руководителя по согласованию и подписанию документа, а также варианты занесения результатов в систему на примере Directum RX.

Согласование документа

Автоматизированный руководитель

Идеальный вариант, когда все руководители самостоятельно работают в СЭД, выполняя в ней входящие задания на согласование документов.

Очевидные плюсы:

- оперативное согласование документов, после которого они моментально отправляются по маршруту на подписание;

- можно работать удаленно.

Хотя есть и минус — необходимо ежедневно заходить в систему и просматривать свои входящие задания.

Чтобы подписать документ в системе нужно:

- открыть карточку задания на подписание и ознакомится с документом, приложениями и дополнительными документами из области вложений;

- ознакомится со списком согласующих, результатами согласования и с перепиской в задаче;

- выполните задание с результатом Подписать.

Неавтоматизированный руководитель

Если какой-то руководитель не работает в СЭД и согласовывает документы в бумажном виде, то возможны два варианта организации процесса.

Работа через помощника

Если руководитель готов работать в СЭД через помощника, то референту настраивается замещение руководителя в СЭД. Тогда референт может работать с папкой «Входящие» руководителя и получает все его задания.

Помощник распечатывает очередной поступивший документ для согласования и относит руководителю. Тот ставит свою визу на бумажной распечатке проекта документа и возвращает. Далее помощник ее сканирует и заносит в СЭД новую версию проекта с пометкой «С визой руководителя».

Таким образом помощник выполняет задание по согласованию проекта в СЭД за руководителя, подписывает файл своей согласующей электронной подписью. И в системе будет отражено, что задание выполнил помощник за руководителя. Это напоминает ситуацию, когда документ подписывается уполномоченным заместителем в отсутствие основного подписанта — руководителя.

Плюсы данного варианта:

- ничего не меняется в уже сложившемся стиле работы руководителя;

- результат согласования и виза руководителя будут зафиксированы в СЭД в скан-копии проекта документа.

Минусы:

- появляются дополнительные обязанности и ответственность для помощника руководителя;

- руководитель должен доверять своему помощнику на все 100%, ведь тот будет иметь доступ ко всем его документам!

Работа без помощника

Возможна работа в СЭД и без помощника. При этом варианте бумажный проект документа на согласование руководителю приносит его ответственный разработчик / инициатор издания документа.

После согласования руководителем инициатор забирает проект с рукописной визой, сканирует его и заносит в СЭД. При этом актуальной версией документа становится скан завизированного руководителем проекта.

После сбора всех виз на бумажном проекте (их сканы загружаются в СЭД) эта же бумага передается на подпись руководителю (если он тоже сам в СЭД не работает либо документ требует оформления в бумажном виде). Подписанный бумажный оригинал с визами потом подшивается в соответствующее дело своего подразделения.

Плюсы:

- ничего не меняется в уже сложившихся устоях работы руководителей и подразделений.

Минусы:

- дополнительная нагрузка ложится на инициатора процесса — разработчика проекта, который кроме «хождения с бумагой» должен еще сканировать визы и потом подписанный документ, занося все это в СЭД;

- увеличение длительности согласования документов;

- документооборот становится частично электронным, нет систематизации: часть сотрудников согласуют документы в СЭД, часть — на бумаге.

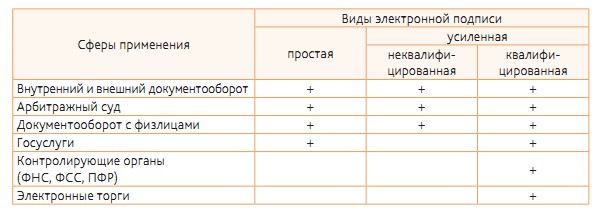

Подписание документа электронной подписью

Отказ от бумаги в пользу электронных документов сопровождается переходом с обычной на электронную подпись (далее — ЭП). Согласно Федеральному закону от 06.04.2011 № 63-ФЗ «Об электронной подписи» применяются ее следующие разновидности:

- простая ЭП,

- усиленная неквалифицированная ЭП,

- усиленная квалифицированная ЭП.

Электронные документы, подписанные простой или неквалифицированной ЭП, признаются равнозначными документам на бумажном носителе, подписанным собственноручно, если это установлено законодательством либо соглашением между сторонами.

Усиленная квалифицированная ЭП отличается от неквалифицированной ЭП тем, что выдается платно аккредитованным удостоверяющим центром. Ее наличие на электронном документе законодатель приравнивает к «живой» подписи с печатью на бумажном документе. Усиленная квалифицированная ЭП используется для взаимодействия с контролирующими органами (например, ФНС, ПФР, ФСС), для межкорпоративного обмена юридически значимыми электронными документами (например, она обязательна для электронных счетов-фактур).

Таким образом, простой и усиленной неквалифицированной ЭП могут быть подписаны внутренние документы компании, не имеющие длительного срока хранения, например, служебные записки, часть приказов и распоряжений по основной деятельности.

При этом на предприятии должен быть принят нормативный акт, который признает документы, подписанные простой или неквалифицированной ЭП, равнозначными собственноручно подписанным документам.

Чтобы считать такие документы юридически значимыми, организации еще необходимо иметь:

- Регламент использования ЭП в системе документооборота либо аналогичный локальный нормативный акт;

- Соглашение / регламент на предоставление услуг удостоверяющего центра (УЦ) (для организаций, пользующихся услугами внешнего УЦ) либо Регламент работы собственного УЦ.

Автоматизированный руководитель

Если руководитель самостоятельно работает в СЭД, подписывает документы своей электронной подписью (т.е. выполняет входящие задания на подписание документов в СЭД), то это оптимальный вариант. Для облегчения работы руководителей особенно при разъездном характере работы очень удобны мобильные приложения.

Право первой подписи: что это такое и как его передать

Чтобы руководитель не тратил время на подписание каждого документа компании, он делегирует свое право подписи. Так можно позволить другим людям заверять финансовые, кадровые и другие документы

Михаил Кратов

Эксперт по праву

Поделиться

Чтобы руководитель не тратил время на подписание каждого документа компании, он делегирует свое право подписи. Так можно позволить другим людям заверять финансовые, кадровые и другие документы

Михаил Кратов

Эксперт по праву

Поделиться

По умолчанию право первой подписи есть только у генерального директора — он выступает от лица компании и заверяет все документы. Когда бумаг становится слишком много, право подписи некоторых документов передают сотрудникам.

Право первой подписи, или подписи директора, — это полномочие удостоверять все документы, которые возникают в процессе работы бизнеса, — кадровые, финансовые, гражданско-правовые, локальные нормативные акты и другие.

Это право появляется у руководителя компании после ее создания: он единственный, кто может подписывать документы от лица компании без специального приказа или доверенности.

В корпорациях — компаниях, где высший орган состоит из собрания участников, — может быть несколько руководителей, если это закреплено в уставе организации. Тогда право первой подписи есть у всех директоров и их подписи имеют одинаковую силу.

Руководители могут делегировать свое право подписи на документах другим работникам или третьим лицам. Это полезно, чтобы работа компании не останавливалась, когда директор не может подписать документ:

- во время болезни, отпуска или командировки;

- из-за круглосуточной или ежедневной работы компании;

- потому что документов стало очень много.

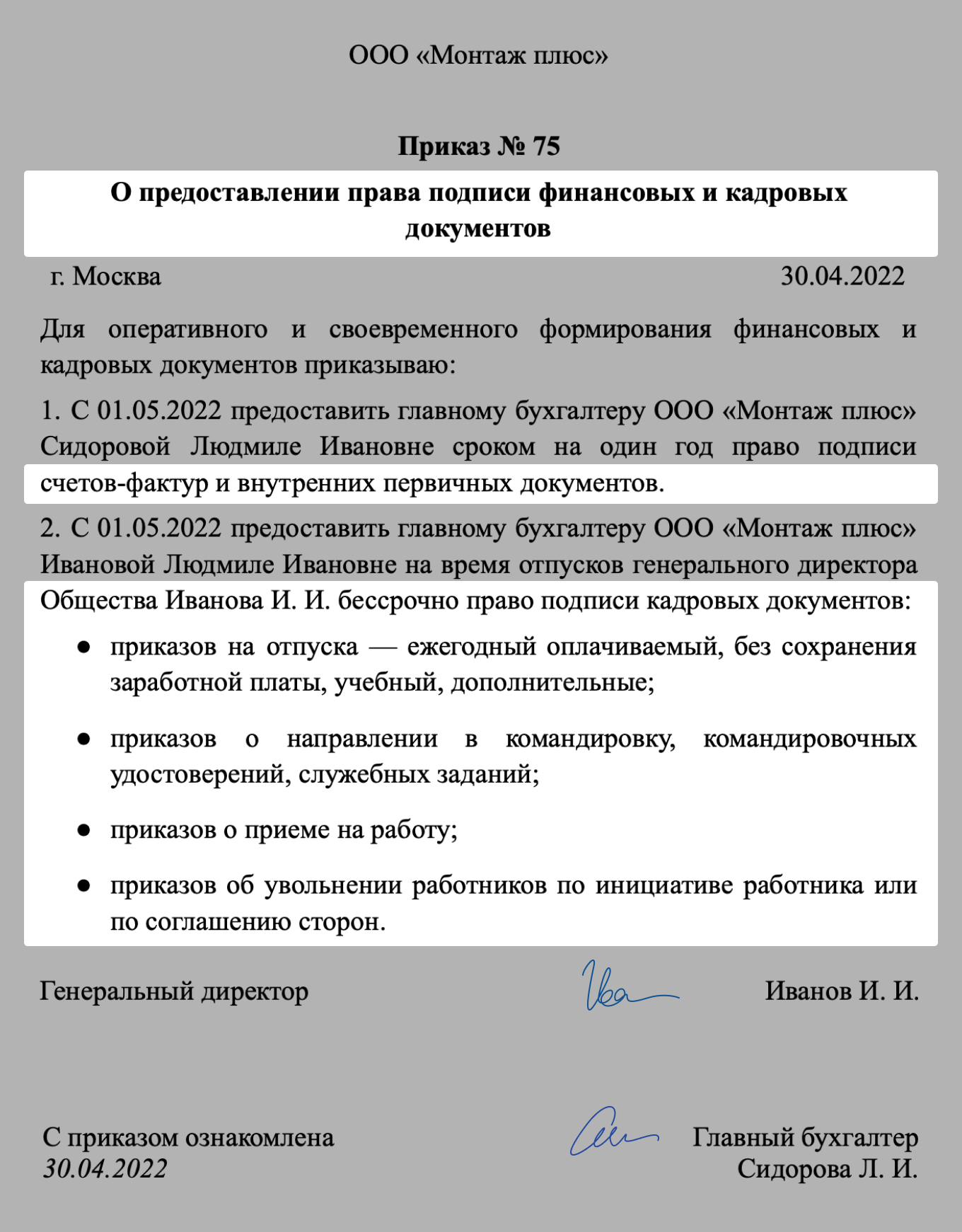

Право подписывать внутренние документы можно передать приказом, а для остальных нужна доверенность. С правом подписи поверенный не получает всех полномочий руководителя. В приказах и доверенностях указывают перечень документов, в которых человек сможет расписываться вместо директора. Например, руководителю отдела кадров можно позволить принимать сотрудников на работу без согласования с гендиректором.

Главному бухгалтеру обычно дают право подписывать платежные поручения, финансовые документы, бухгалтерскую, налоговую отчетность, подавать запросы и пояснения в налоговую без согласования с руководителем, чтобы директор компании не подписывал каждый документ. То есть в этих документах главбух выступает от лица организации, тогда как по умолчанию это может делать только директор.

Передавать право подписи не обязательно. Например, ИП с небольшим бизнесом может самостоятельно подписывать все необходимые документы, даже если у него есть бухгалтер.

Вторая подпись ставится после первой в документах, где это необходимо. В них первой подписью считают подпись директора компании, второй — главного бухгалтера.

Есть установленные формы, которые менять нельзя, например счета-фактуры, платежного поручения, приходного и расходного кассовых ордеров. Формы других документов организация устанавливает сама. Если в установленной форме нужны первая и вторая подпись, то нужно ставить обе. Если организация использует форму с одной — первой подписью, то вторая не нужна. Например, это касается первичных документов — накладных, актов выполненных работ.

Есть исключение: в счетах-фактурах, которые подтверждают сумму НДС, предъявленную продавцом покупателю, должно быть две подписи, это указано в налоговом кодексе. Если директор сам ведет бухучет, то он должен расписаться дважды.

Само понятие «право первой и второй подписи» не упоминается в гражданском, налоговом, бухгалтерском и трудовом законодательстве. Есть только подпись директора, которой можно заверить что угодно. Руководитель может делегировать сотрудникам или сторонним людям и компаниям право подписывать за него некоторые документы.

Передать право подписи можно либо штатному сотруднику, либо стороннему лицу, с которым заключен договор на оказание возмездных услуг или иное соглашение.

В компаниях, чтобы передать сотруднику право подписи, нужно издать приказ. ИП передают право подписи только по доверенности — о ней расскажем в следующем разделе.

Приказ позволяет сотруднику подписывать только внутренние документы и счета-фактуры. Если нужно больше полномочий, тоже нужна доверенность. Утвержденной формы у такого приказа нет, можно написать в произвольной. В документе должны быть:

- реквизиты компании;

- дата, номер приказа и цель издания — например, «для своевременного оформления бухгалтерской документации»;

- Ф. И. О. человека, которому передается право, и его должность;

- перечень передаваемых полномочий — нужно описать, какие виды документов поверенный сможет подписывать без заверения директора. Если хотите передать право второй подписи в его классическом понимании — вторая подпись в документе после отметки директора, — это тоже нужно указать;

- дата и срок делегирования — срок может быть любым: день, год или неограниченный;

- подпись директора или другого лица, уполномоченного действовать от его имени: если руководитель компании до этого передал исполнительному директору полномочия передавать право подписи.

Формально передать право подписи можно любому сотруднику. Однако логичнее давать работнику право подписывать только те документы, которые касаются его служебных обязанностей. Например, если сотрудник не занимается распределением денег, формированием и направлением платежей, незачем давать ему право заверять финансовые документы.

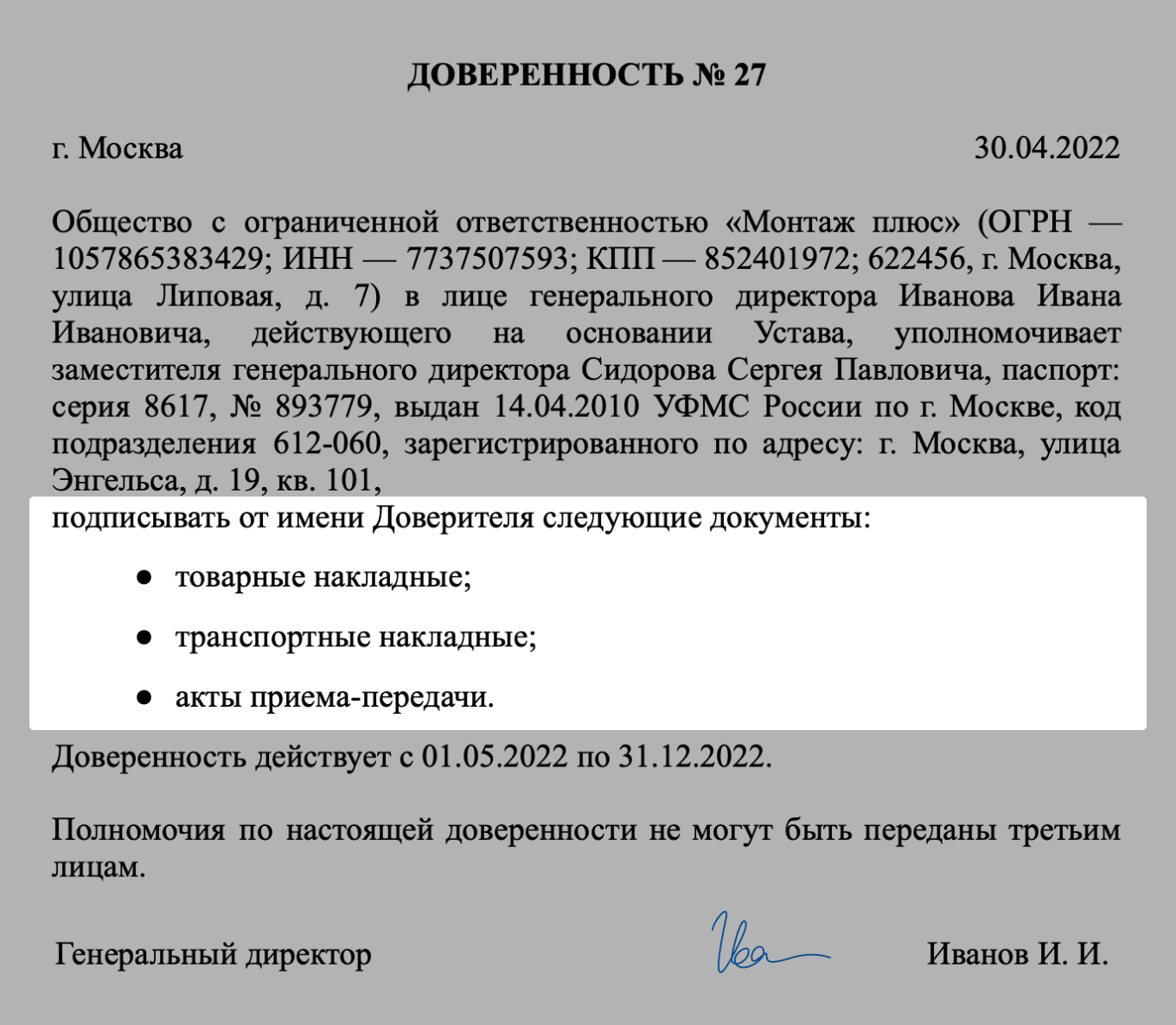

Если руководитель хочет передать право подписи на документах, которые покидают пределы компании, нужно оформлять доверенность. Доверенностью делегируют полномочия сотрудникам, внештатным работникам или родственникам.

ИП всегда передает право подписи документов доверенностью: приказы издают только компании. Кроме того, ИП не может передать право подписи на первичных документах — накладных, актах выполненных работ или оказанных услуг и других.

Можно передать право подписи другой компании, которая, например, ведет бухгалтерию или принимает грузы от имени вашей организации. Тогда доверенность оформляется на руководителя компании-партнера.

Чтобы передать право подписи другой компании, между вами должен быть заключен договор с прописанными обязанностями сторон. Как вариант, это может быть договор об оказании услуг или агентский договор. Если он уже есть, новый заключать не нужно.

В дополнение к договору составляют доверенность на представление интересов. Особой формы такого документа тоже нет, его составляют по нормам гражданского законодательства. В доверенности должны быть:

- номер доверенности по внутреннему документообороту, место и дата подписания;

- реквизиты доверителя. Для ИП: имя предпринимателя, ОГРНИП, адрес регистрации. Для компаний: название, ОГРН, ИНН, КПП, адрес местонахождения;

- информация о доверителе — в компаниях обычно это директор. Нужно записать его должность, документ, на основании которого он может передавать право подписи, — устав, паспортные данные доверителя. ИП могут пропустить этот пункт;

- подробное описание полномочий, которые возлагает доверитель, — полный перечень документов, которые поверенный сможет подписывать;

- срок действия доверенности — если не указать конкретных сроков, доверенность будет действовать один год со дня подписания;

- информация, может ли поверенный передоверять свое право подписи;

- подписи поверенного и директора.

Если человек заверяет документ по доверенности, он должен указывать ее номер. Например, «Главный бухгалтер (по доверенности от 15.06.2021 № 15)». Это значит, что у главного бухгалтера есть право подписать этот документ, поскольку он получил его по доверенности № 15, — так можно проверить, действительно ли у него есть такое право и не закончился ли срок его действия.

Формулировки «за главного бухгалтера» или «исполняющий обязанности главного бухгалтера» не подойдут, поскольку человек получил полноценное право, а не статус временно исполняющего обязанности.

Бухгалтер, который отправляет отчетность в налоговую, обычно работает по доверенности, ведь документы покидают пределы компании. Бумажную копию доверенности можно отнести лично в налоговую или отправить почтой ценным письмом с описью вложения. В электронном виде можно отправить через систему электронного документооборота. Для этого потребуется усиленная квалифицированная электронная подпись.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 сентября 2020 г.

Содержание журнала № 18 за 2020 г.

Если работнику в соответствии с его должностью необходимо подписывать документы либо такая потребность появилась у него в связи с исполнением обязанностей отсутствующего коллеги или его замещением, то важно это делать правильно. Иначе из-за ошибок при подписании документов у компании могут возникнуть налоговые и финансовые риски.

Как без ошибок подписать документы за себя и за отсутствующего коллегу

Подпись — важный реквизит документа

Подписание документа — это его заверение собственноручной подписью по установленной форме. Подпись относится к одному из реквизитов документап. 4 ГОСТ Р 7.0.97-2016; п. 57 ГОСТ Р 7.0.8-2013.

![]()

Об организации электронного документооборота можно прочитать:

2020, № 13; 2020, № 4

О том, какие требования установлены к оформлению некоторых реквизитов организационно-распорядительных документов, мы писали:

2018, № 19

И если при заключении сделки подпись может потребоваться не всегда (например, договор розничной купли-продажи подтверждается чеком ККТ), то для того, чтобы отразить в учете хозяйственную операцию, без подписи в подтверждающем документе никак не обойтисьп. 7 ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

С учетом современных реалий допускается подписывать документ не только собственноручно, но и с помощью электронного аналогапп. 58, 59 ГОСТ Р 7.0.8-2013.

При подписании документа требуется проставление не только непосредственно самой подписи, но дополнительно еще и данных, которые позволят идентифицировать подписавшее документ лицо. Ведь если подпись проставлена неуполномоченным лицом, то сделка может быть признана спорной или недействительной, что, в свою очередь, может повлечь финансовые и налоговые последствия.

![]()

Справка

Электронная подпись — это информация в электронной форме, присоединенная к электронному документу или иным образом связанная с ним и позволяющая идентифицировать лицо, подписавшее электронный документп. 59 ГОСТ Р 7.0.8-2013.

Как следует оформлять подписание документов

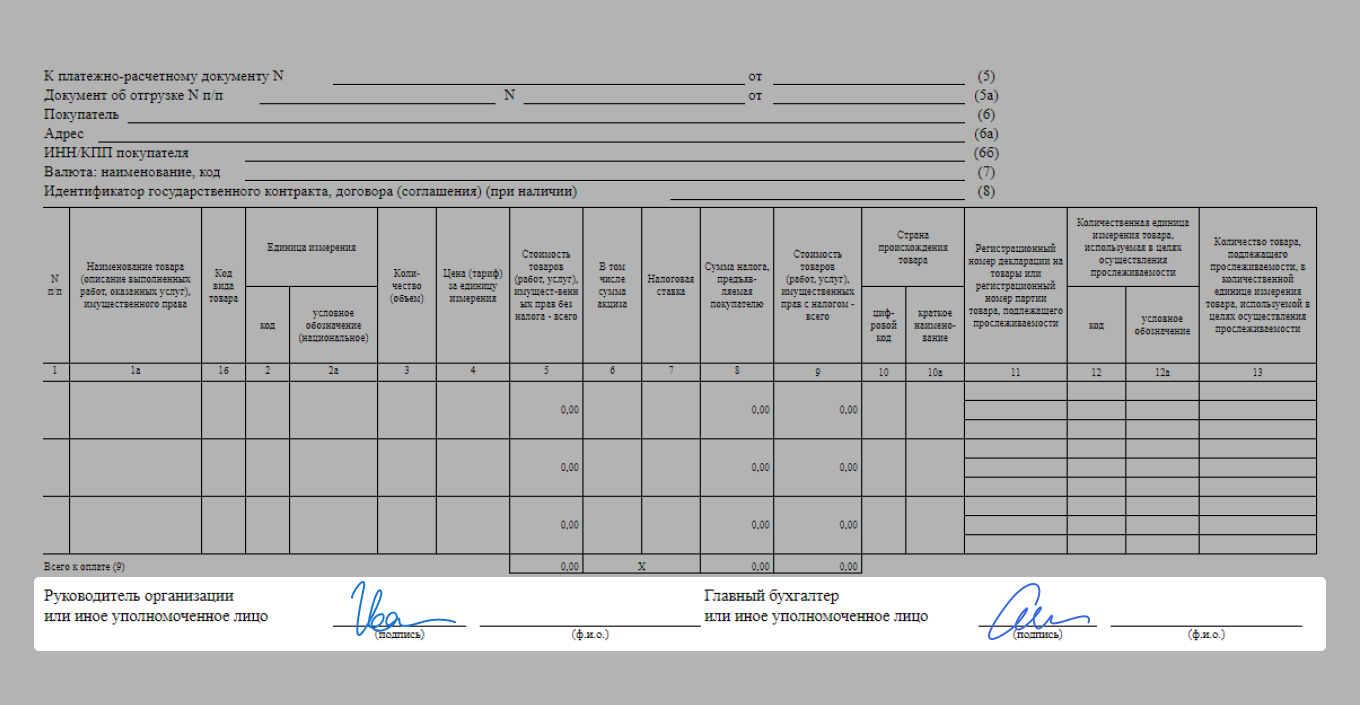

Подпись включает наименование должности лица, подписывающего документ, его собственноручную подпись, расшифровку подписи (инициалы и фамилию)п. 5.22 ГОСТ Р 7.0.97-2016. Например, это выглядит так.

![]()

| Генеральный директор |

|

И.А. Смирнов |

![]()

Если документ оформлен не на бланке организации, то в наименовании должности надо указать название организации, например, таким образом.

![]()

| Генеральный директор ООО «Партнер» |

|

П.О. Удальцов |

![]()

При подписании документа несколькими разными по положению должностными лицами их подписи располагаются одна под другой в соответствии с иерархией занимаемых должностей.

![]()

| Генеральный директор |

|

В.М. Федоров |

| Главный бухгалтер |

|

Т.Л. Акулова |

![]()

Если документ подписывается несколькими лицами равных должностей, их подписи располагаются на одном уровнеп. 4.22 Методических рекомендаций по применению ГОСТ Р 7.0.97-2016, разработанных ВНИИДАД.

![]()

| Коммерческий директор | Финансовый директор | |

|

С.А. Соколов |

Л.П. Афанасьева |

![]()

При подписании документов комиссией (например, при проведении инвентаризации имущества и обязательств организации) важным является указание в подписи статуса лица в комиссии с учетом иерархии.

![]()

![]()

Если документ был сформирован в электронном виде и подписывался электронной подписью, то для его хранения на распечатанном или сканированном экземпляре на месте собственноручной подписи нужно проставить отметку об электронной подписип. 5.23 ГОСТ Р 7.0.97-2016. Например, в таком виде.

![]()

![]()

Как подписать документ за отсутствующего коллегу

Если работник, на которого в соответствии с должностными обязанностями возложено подписание документов, уехал в отпуск, в командировку или находится на больничном, то документы придется подписывать лицу, исполняющему его обязанности, или его заместителю.

Прежде всего, нужно позаботиться о документальном оформлении отсутствия работника. Это может быть приказ о том, что он уходит в отпуск, о направлении его в служебную командировку, больничный лист и пр.

С временно исполняющим обязанности работником нужно заключить дополнительное соглашение к трудовому договору и издать приказ о временном исполнении обязанностей. В соглашении определите, какие обязанности на него возлагаются и на какой срокстатьи 60.2, 151 ТК РФ. Не забудьте предусмотреть доплату за замещение и определить ее размер. В приказе укажите, какие документы должен подписвать работник вместо отсутствующего коллеги. Например, это можно оформить так.

![]()

…уполномочить Павлову С.М. подписывать за главного бухгалтера кадровые, кассовые, первичные документы и счета-фактуры.

![]()

Если работник будет исполнять обязанности временно отсутствующего руководителя организации, то потребуется оформить еще и доверенность на представление юрлица перед госорганами, другими юрлицами и физлицамипп. 1, 3 ст. 29 НК РФ; п. 1 ст. 182 ГК РФ.

При подписании документов лицом, исполняющим обязанности отсутствующего коллеги, подпись оформляется с указанием статуса должностного лица в соответствии с приказомп. 5.22 ГОСТ Р 7.0.97-2016. Например, подпись в документе будет выглядеть таким образом.

![]()

| И. о. главного бухгалтера |

|

С.М. Павлова |

![]()

или

![]()

| Исполняющий обязанности главного бухгалтера |

|

С.М. Павлова |

![]()

Внизу допишите, на каком основании документ вместо одного работника подписывает другой. Например, такое право установлено должностной инструкцией, в трудовом договоре или в приказе о совмещении должностей на время отсутствия.

![]()

| И. о. главного бухгалтера |

|

С.М. Павлова |

Приказ от 24.08.2020 № 117-ЛС

![]()

Если в документе уже стоит наименование должности и расшифровка фамилии отсутствующего работника, за которого документ будет подписывать другой работник по доверенности, по приказу или в соответствии с его должностной инструкцией, внести исправления в наименование должности и фамилию нужно от руки или с использованием соответствующего штампа. При этом нельзя ставить косую черту и писать «за» перед наименованием должности лица в подписип. 5.22 ГОСТ Р 7.0.97-2016.

![]()

| Генеральный директор |

И.А. Смирнов |

| Коммерческий директор |

|

С.А. Соколов |

Должностная инструкция от 14.05.2018

![]()

* * *

ГОСТ Р 7.0.97-2016, как и другие документы национальной системы стандартизации, применяется на добровольной основеп. 1 ст. 26 Закона от 29.06.2015 № 162-ФЗ. Однако даже если вы решили его не применять, то основных требований к правилам подписания документов, которые он устанавливает, лучше придерживаться. Это поможет упростить взаимодействие и не доведет дело до спорных ситуаций с контрагентами и госорганами.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

-

Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Документооборот / Первичные документы / ЭДО

Документооборот / Первичные документы / ЭДО

2023 г.

2022 г.

2021 г.

Подпись – один из важнейших реквизитов документа. В ряде стран документ становится легитимным лишь при наличии подписи уполномоченного лица, без проставления на нем печати организации. Нечто подобное встречается и в нашей стране. Например, при оформлении счета-фактуры законодатель не требует заверять подписи лиц печатью выдавшей организации или индивидуального предпринимателя.

Козлова С.Ю.

Но развитие современных технологий вносит свои коррективы и в эту сферу отношений. С одной стороны, такие нововведения призваны облегчить процесс подписания документов и расширить возможности применения подписи для удостоверения, например, электронных документов. С другой стороны, очень важно при этом действовать в соответствии с законодательством, дабы избежать ситуаций, когда юридическая сила документа может быть оспорена в силу неправомерного использования того или иного аналога собственноручной подписи.

Кто и на каком основании

Подпись как реквизит документа выполняет, по крайней мере, три функции:

- она удостоверяет личность подписавшего;

- гарантирует, что он не сможет отказаться от подписанного;

- является подтверждением того, что отправитель заверил соответствующим образом именно тот документ, который отправил, а не какой-либо другой.

Согласно Гражданскому кодексу для удостоверения любых сделок требуется личная подпись гражданина. Перечень случаев, когда документ может быть подписан другим лицом, является исчерпывающим: наличие у гражданина физических недостатков, тяжелой болезни или его неграмотность. При этом подпись другого лица удостоверяется нотариусом. Однако Гражданский кодекс оговаривает ситуации, когда подпись документа возможна только лицом, от которого он исходит. Так, закрытое завещание должно быть собственноручно написано, причем подписано именно завещателем. Несоблюдение этих правил влечет недействительность завещания. Его подписание каким-либо другим, даже уполномоченным завещателем лицом, не допускается.

В организации правом подписи документов наделены лишь руководитель и главный бухгалтер. Этот перечень может быть расширен по решению руководителя, которое оформляется в виде соответствующего приказа или доверенности в зависимости от того, состоит ли лицо, наделяемое правом подписи, в штате организации. Поскольку приказ является внутренним документом, то передать право подписи по нему можно лишь работнику организации. Доверенность же предполагает такую возможность и применительно к лицу, не связанному с организацией трудовыми отношениями. Доверенность от имени юридического лица может быть выдана только руководителем или лицом, уполномоченным на это учредительными документами.

Судебно-арбитражная практика

Между ООО «ПроЛед» и ООО «Политекс» был заключен договор на поставку материалов и комплектующих от 28.11.2005 г. № ДП234, по условиям которого продавец обязуется передать в собственность покупателя товар в соответствии с письменными заказами покупателя, являющимися неотъемлемой частью договора, покупатель обязуется принимать и оплачивать товар.

Исполнение своих обязательств по договору истец обосновывает соответствующими товарными накладными. Однако данные накладные не имеют ссылки на договор № ДП234 от 28.11.2005 г., а также подписаны со стороны ответчика неуполномоченным лицом, так как отсутствует соответствующая доверенность или иное основание.

В соответствии со статьей 53 Гражданского кодекса, подпунктами 12–14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, статьи 9 закона «О бухгалтерском учете» документами, подтверждающими передачу и приемку товаров, являются акт о приемке товаров либо товарная накладная, подписанные руководителем предприятия и главным бухгалтером либо уполномоченными лицами. При этом в силу статей 182, 186 Гражданского кодекса такие полномочия представителя должны быть подтверждены в доверенности, выдаваемой представляемым (постановление Девятого арбитражного апелляционного суда от 30.01.2007 г. № 09АП-18701/2006-ГК).

Как правило, учредители при разработке устава будущего общества не придают особого значения урегулированию данного вопроса. В результате складывается ситуация, когда право выдачи доверенностей будет принадлежать только руководителю организации. А это не всегда удобно, поскольку в любой организации обстоятельства могут сложиться таким образом, что руководитель временно отсутствует, а доверенность, например, на получение ТМЦ, необходимо подписать здесь и сейчас.

Иными словами, не будет лишним в уставе указать должности лиц, обладающих правом подписи доверенностей. Если таких должностных лиц будет несколько, имеет смысл уточнить, какие именно доверенности вправе подписывать то или иное уполномоченное лицо.

Аналоги собственноручной подписи

В деятельности любой организации возможна ситуация, когда руководитель (или другое уполномоченное лицо) отсутствует на месте, а подписать документы надо немедленно. В этом случае на помощь может прийти факсимиле. Не исключена и необходимость передачи документа по электронным каналам связи. При этом сканирование не способно обеспечить его безопасность. В этом случае, чтобы сохранить первоначальный смысл и реквизиты документа и исключить вероятность прочтения его третьими лицами, следует воспользоваться электронной цифровой подписью (ЭЦП). Только факсимиле и ЭЦП являются на настоящий момент закрепленными в российском законодательстве аналогами собственноручной подписи.

Право использования при совершении сделок аналога собственноручной подписи имеет ряд ограничений. В частности, такое использование допускается лишь в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон. Однако до сих пор законодатель не выработал четкой и однозначной позиции в отношении использования факсимиле и электронной цифровой подписи.

Факсимиле

Факсимильное воспроизведение подписи с помощью средств механического или иного копирования упоминается в Гражданском кодексе. Но, как сказано в письме МНС РФ от 01.04.2004 г. «Об использовании факсимиле подписи», поскольку в действующем законодательстве отсутствует регламентация данного вопроса, то применение факсимиле допускается только при взаимном соглашении сторон, которое может быть выражено либо непосредственно в договоре (оговоркой, что документы, заверенные подобным образом, имеют юридическую силу), либо путем направления соответствующих писем. Но даже тогда применение факсимиле весьма ограничено: согласно тому же письму МНС оно не допускается на доверенностях, платежных и других документах, имеющих финансовые последствия.

Судебно-арбитражная практика

В своих исковых требованиях ГУП ссылается на договор и акт сдачи-приемки проектной документации. В результате анализа представленных документов суд установил, что договор, приложения к договору (календарный план работ, сводная смета, сметы № 1–3) и акт сдачи-приемки проектной документации со стороны ответчика ЗАО «Сетьстрой» непосредственно генеральным директором С. не подписаны. Указанные документы оформлены с использованием факсимиле генерального директора.

В соответствии с пунктами 1 и 2 статьи 160 Гражданского кодекса сделка в письменной форме должна быть подписана лицом или лицами, совершающими сделку, или должным образом уполномоченными ими лицами; использование при совершении сделок факсимильного воспроизведения подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными актами или соглашением сторон.

Истцом не представлено каких-либо доказательств, свидетельствующих о том, что использование факсимильной подписи на договорной документации в данном случае предусмотрено соглашением сторон. Порядок использования факсимиле подписи при оформлении сделок законом или иными правовыми актами не определен. Следовательно, при оформлении договора волеизъявление ЗАО «Сетьстрой» в установленном порядке не выражено, в связи с чем суд сделал обоснованный вывод о том, что указанный договор не считается заключенным.

Ссылка истца на акт сдачи-приемки проектной документации является несостоятельной, поскольку указанный акт оформлен таким же образом, то есть при помощи факсимильного изображения подписи генерального директора ответчика (постановление Девятого арбитражного апелляционного суда от 04.11.2004 г. № 09АП-3722/04ГК).

В ходе проверок деятельности организаций налоговыми органами чаще всего встает вопрос о правомерности использования факсимиле на счете-фактуре.

ФНС в письме от 17.05.2005 г. № ММ-6-03/404@ признает недействительными счета-фактуры, оформленные таким образом, и отказывает налогоплательщику в праве предъявлять их в целях вычета или возмещения суммы НДС, ссылаясь на то, что в соответствии с Налоговым кодексом счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Указание на возможность факсимильного подписания счета-фактуры в Налоговом кодексе отсутствует.

Однако арбитражные суды еще не выработали единой позиции по данному вопросу. В практике судов встречаются как решения в пользу налоговых органов в этом вопросе, так и против.

Судебно-арбитражная практика

Действующим налоговым законодательством и законодательством о бухгалтерском учете не конкретизировано, каким способом должны подписываться счета-фактуры. Факсимильное воспроизведение подписи является аналогом собственноручной подписи. Так как законом не предусмотрены негативные последствия принятия к вычету НДС на основании счетов-фактур, подписанных факсимиле, суд пришел к выводу о том, что Общество имеет право на вычет на основании статей 171 и 172 Налогового кодекса (постановление ФАС Московского округа от 26.04.2005 г. № КА-А40/2975-05).

Судебно-арбитражная практика

Довод налогового органа о том, что представленные заявителем счета-фактуры оформлены с использованием факсимильного воспроизведения подписи Н. в качестве руководителя организации и лица, разрешившего отпуск товара со склада ООО ПТК «Машпрофиль», что ставит под сомнение объективность существования данных документов, не принимается во внимание, поскольку закон не содержит ограничений в части способа выполнения подписи руководителя на счете-фактуре. Факсимильная подпись, то есть оттиск подписи с помощью клише (печати), представляет собой способ выполнения собственноручной подписи. Проставление факсимиле не свидетельствует о несоблюдении требований статьи 169 Налогового кодекса о подписании счета-фактуры руководителем поставщика (постановление Девятого арбитражного апелляционного суда от 23.08.2006 г. № 09АП-10337/2006-АК).

Судебно-арбитражная практика

Законодательство о бухгалтерском учете, а также о налогах и сборах не предусматривает использование факсимильного воспроизведения подписи руководителя при оформлении первичных документов и счетов-фактур. Поскольку материалами дела подтверждается наличие в действиях заявителя и его поставщиков признаков недобросовестности, отказ в возмещении НДС является обоснованным (постановление ФАС Поволжского округа от 03.05.2007 г. № А57-4249/06).

Электронная цифровая подпись (ЭЦП)

В отношении подписания счетов-фактур электронной цифровой подписи (ЭЦП) налоговые органы придерживаются аналогичной позиции (признают недействительными). И опять инспекторы ссылаются на то, что такой вид подписи не предусмотрен в статье 169 Налогового кодекса.

Но, в отличие от факсимиле, в отношении ЭЦП есть возможность оспорить позицию ИФНС, основываясь на законе от 10.01.2002 г. № 1-ФЗ «Об электронной цифровой подписи». В соответствии с ним действие закона распространяется на отношения, возникающие при совершении гражданско-правовых сделок и в других предусмотренных законодательством РФ случаях. Исходя из данного положения, можно сделать вывод о том, что действие закона распространяется не только на гражданские правоотношения. Однако для использования ЭЦП в других отраслях права необходимо прямое указание на это соответствующего законодательного акта.

Указание на возможность использования ЭЦП при подписании счета-фактуры в Налоговом кодексе отсутствует. На основании этого Министерство по налогам и сборам в письме от 21.04.2004 г. № 03-1-08/1039/17 заметило, что счета-фактуры, оформленные таким образом, признаются недействительными. На этом основании налогоплательщику будет отказано в праве предъявлять такие счета-фактуры к вычету или возмещению суммы НДС.

Кроме того, налоговики, обосновывая свою позицию, ссылаются на то, что налоговые правоотношения, к сфере ведения которых и относятся, собственно говоря, счета-фактуры, регулируются законодательством Российской Федерации о налогах и сборах, а не гражданским законодательством.

На сегодняшний момент Налоговый кодекс содержит лишь одно упоминание о правомерном использовании информации в электронном виде – пунктом 2 статьи 80 предоставлено право представления в электронном виде налоговой декларации по установленной форме в налоговый орган по месту своего учета.

Свою позицию налоговые органы подтвердили еще раз в письме ФНС России от 14.02.2005 г. № 03-1-03/210/11.

С другой стороны, пункт 6 статьи 169 Налогового кодекса, на который ссылаются налоговые органы, не конкретизирует, что в данном случае речь идет именно о личной подписи. Прямого запрета на использование аналогов собственноручной подписи нет. Как, впрочем, и прямого разрешения.

И поэтому позиция налоговых органов выглядит более убедительной – ведь в Налоговом кодексе не предусмотрена возможность использования ЭЦП на счетах-фактурах.

Надо заметить, что и суды придерживаются той же позиции. Некоторые юристы в обоснование противоположной позиции приводят в качестве примера следующее постановление.

Судебно-арбитражная практика

Суд признал довод налоговой инспекции о нарушении порядка подписания счетов-фактур незаконным, так как право на налоговые вычеты по ряду сделок купли-продажи имущества подтверждалось обществом представлением счетов-фактур с наличием электронной цифровой подписи (постановление ФАС Уральского округа от 11.05.2006 г. № Ф09-3600/06-С2 № А47-8175/05).

Но они забывают о главном – при рассмотрении дела в суде налогоплательщик представил счета-фактуры с собственноручной подписью руководителя и главного бухгалтера. Возможно, это и сыграло решающую роль при вынесении судом своего решения.

Что такое электронная цифровая подпись?

Согласно закону электронной цифровой подписью признается реквизит электронного документа, предназначенный для защиты данного электронного документа от подделки, полученный в результате криптографического преобразования информации с использованием закрытого ключа электронной цифровой подписи и позволяющий идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе.

Суть ЭЦП можно выразить в нескольких словах: если пересылаемый документ будет каким-либо образом изменен, то проверка подписи будет неудачной и, следовательно, будет неудачной и попытка открыть сам документ.

С понятием ЭЦП тесно связано понятие сертификата ключа подписи, действием которого определяется равнозначность ЭЦП собственноручной подписи. Сертификат ключа подписи – документ на бумажном носителе или электронный документ с электронной цифровой подписью уполномоченного лица удостоверяющего центра, которые включают открытый ключ электронной цифровой подписи и выдаются удостоверяющим центром участнику информационной системы для подтверждения подлинности электронной цифровой подписи и идентификации владельца сертификата ключа подписи.

Сертификат выдается удостоверяющим центром и содержит следующие сведения:

- уникальный регистрационный номер ключа подписи;

- даты начала и окончания срока действия сертификата ключа подписи;

- фамилию, имя и отчество владельца сертификата ключа подписи;

- открытый ключ электронной цифровой подписи;

- наименование удостоверяющего центра, выдавшего сертификат ключа подписи;

- значение ЭЦП под открытым ключом подписи владельца, сгенерированное с использованием закрытого ключа ЭЦП удостоверяющего центра.

Немаловажное значение для лиц, планирующих в будущем использование ЭЦП, имеет уже упомянутый выше удостоверяющий центр. В законе нет указания на то, что удостоверяющим центром может быть только государственный орган. Единственное требование – это должно быть юридическое лицо, выполняющее функции, предусмотренные законом.

Удостоверяющий центр осуществляет весь комплекс мероприятий, направленных на упорядочение отношений в сфере использования ЭЦП.

Удостоверяющий центр может быть как сторонней организацией по отношению к владельцу сертификата ключа подписи, так и быть созданным внутри организации – владельца сертификата. Все зависит от целей использования ЭЦП. Если речь идет об использовании ЭЦП в документах, передаваемых контрагентам, то здесь необходимо участие стороннего удостоверяющего центра. Только в этом случае у сторон не возникнут в дальнейшем обвинения в предвзятости внутреннего удостоверяющего центра контрагента. При этом решение сторон о выборе того или иного удостоверяющего центра должно быть зафиксировано документально, например, в договоре.

Если ЭЦП необходима прежде всего для организации внутреннего документооборота, то для компании имеет смысл создание внутреннего удостоверяющего центра. Особенно если речь идет о крупных компаниях с широкой филиальной сетью.

Регламент использования ЭЦП

В любом случае, пожалуй, основным документом, который позволит упорядочить отношения, связанные с использованием ЭЦП, и, как следствие, в дальнейшем позволит использовать документы, подписанные ЭЦП для решения спорных ситуаций, в том числе и в суде, является своеобразный регламент использования ЭЦП. Причем в разработке указанного документа должны принимать участие не только разработчики программных средств, необходимых для реализации ЭЦП, но и юристы, поскольку имеется целый ряд вопросов, решение которых невозможно без согласования с действующим законодательством.

На что же следует обратить внимание в первую очередь при подготовке подобного регламента?

1. Регламент должен четко определять сферы применения ЭЦП и ее место в документообороте компании. Необходимо четко определить, при подписании каких именно документов будет использоваться ЭЦП. Несомненно, наибольший эффект от использования ЭЦП возможен при ее максимальном применении в компании. Однако тут стоит исходить из требований законодательства – определенные документы признаются юридически значимыми только в бумажном виде (например, счет-фактура, о чем уже говорилось).

2. Как и в случае с документами, необходимо определить круг лиц, полномочных использовать ЭЦП. Лицам, наделенным правом использования ЭЦП, следует помнить о том, что нельзя просто взять и передать свой сертификат ключа другому лицу в случае, например, своей болезни или отпуска. Во-первых, сертификат ключа содержит данные о фамилии, имени и отчестве своего владельца и при его использовании кем-либо другим документ все равно окажется подписанным владельцем сертификата. А, во-вторых, сертификат содержит информацию о ключах ЭЦП, что является конфиденциальной информацией. Поэтому передача полномочий по использованию ЭЦП должна быть четко прописана в регламенте. Например, необходимо предусмотреть, что сертификат ключа может быть передан определенному лицу, а сама передача должна оформляться соответствующим распорядительным актом.

В этой связи примечателен судебный процесс, который является лишь одним из примеров в целой череде подобных разбирательств.

Судебно-арбитражная практика

ОАО «Ростелеком» обратилось в суд с иском к ОАО «Сберегательный банк России» о взыскании убытков в сумме 29 580 850 руб. По словам истца, между сторонами заключен договор банковского счета с дополнениями к нему, а также приложение к этому договору о предоставлении услуг с использованием системы «Клиент-Сбербанк» на осуществление операций по счету в виде электронных документов и передаче выписок в виде электронных документов. 02.08.1999 г. со счета истца по электронному платежному поручению было списано 29 580 850 рублей. Однако указанное платежное поручение в виде электронного документа истец ответчику не передавал, по факту необоснованного списания денежных средств возбуждено уголовное дело.

При рассмотрении иска было доказано, что платеж был произведен с терминала компании, подключенного к системе «Клиент-банк», и при этом был использован подлинный электронный ключ заместителя генерального директора ОАО «Ростелеком». Истец не представил доказательств несанкционированного вмешательства, а также доказательств утраты или иного выбытия дискеты, содержащей ЭЦП, лицом, имеющим право на ее применение. Результаты проведенной экспертизы показали, что информационная система банка работала нормально и несанкционированного доступа к ней не было.

В итоге арбитражный суд иск компании отклонил, и попытка компенсировать ущерб за счет обслуживающего банка не удалась (постановление ФАС Московского округа от 05.11.2003 г. № КГ-А40/8531-03-П).

Что произошло на самом деле, в решении арбитражного суда не говорится, но можно лишь догадываться. Скорее всего, загруженный работой руководитель компании не успевал подписывать финансовые документы для отправки в банк и передал эту обязанность вместе со своей электронно-цифровой подписью кому-то из сотрудников. Сотрудник же в какой-то момент воспользовался ЭЦП руководителя для кражи денег компании.

3. Оба вышеперечисленных условия (определение сферы применения и круга лиц) должны быть взаимосвязаны – необходимо определить, кто и на какие документы вправе ставить свою ЭЦП. Это также поможет избежать ситуаций с одновременным подписанием одного и того же документа с использованием ЭЦП различными лицами.

Итак, использование факсимиле и электронной цифровой подписи требует соблюдения ряда правил, игнорирование которых может повлечь недействительность документов с подобными реквизитами.

Правомерность использования ЭЦП на тех или иных документах на сегодняшний день остается достаточно спорным вопросом. Можно сказать, что законодатель без должного внимания отнесся к решению этого вопроса. Он ограничился лишь принятием закона, содержащего общие положения. В этой ситуации каждый орган вправе самостоятельно решать, разрешать ли использование ЭЦП в документах, касающихся его сферы деятельности, или нет. Отсутствие единой правовой позиции делает использование ЭЦП крайне проблематичным. А это не в последней степени влияет на вхождение российских компаний в мировую экономику в качестве полноправных участников.

Не секрет, что в российском, как, впрочем, и в любом другом законодательстве, доказательством проведения той или иной операции признается наличие соответствующих документов.

И если раньше речь шла исключительно о документах в бумажном виде, то в настоящее время развитие информационных технологий привело к тому, что электронные документы в своих правах уравнялись с бумажными собратьями.

В мае 2007 года Россия подписала Конвенцию ООН об использовании электронных сообщений в международных договорах, став тем самым десятой страной, признающей документы в электронной форме наравне с традиционной бумажной формой.

Электронные сообщения в международных договорах

Конвенция ООН об использовании электронных сообщений в международных договорах вступила в силу для нашей страны в декабре 2007 года (подписана в Нью-Йорке 23 ноября 2005 года). С этого момента российские компании получили право использовать электронные сообщения при работе с международными договорами.

На что стоит обратить внимание при принятии решения об использовании электронных сообщений в договорных правоотношениях?

Прежде всего стоит отметить, что Конвенция имеет ограниченную сферу применения. Она применяется лишь к международным договорам, то есть к договорам, стороны (коммерческие предприятия) которых находятся в разных государствах. Причем последнее должно быть подтверждено соответствующей оговоркой в самом договоре.

Только указание в самом договоре на местонахождение сторон может служить свидетельством такого местонахождения. В случае возникновения спора обязанность доказывания обратного лежит на другой стороне. Таким образом, коммерческим предприятием стороны считается место, указанное этой стороной, если только другая сторона не докажет, что сторона, сделавшая такое указание, не имеет коммерческого предприятия в этом месте.

Немаловажным обстоятельством, на которое следует обратить внимание сторонам электронного договора, является то, что простое использование какой-либо из сторон доменного имени или адреса электронной почты, связанных с конкретной страной, не свидетельствует о том, что коммерческое предприятие находится именно в этой стране. Это положение практически ставит под сомнение необходимость регистрации доменного имени за пределами страны, в которой зарегистрировано предприятие.

Также не является доказательством местонахождения коммерческого предприятия и тот факт, что в этом месте находятся оборудование и технические средства, поддерживающие информационную систему, используемую стороной в связи с заключением договора.

Единственным свидетельством местонахождения сторон является прямое указание об этом в договоре. Думается, что таким образом разработчики Конвенции попытались избежать обязательного применения Конвенции ко всем международным договорам. Стороны сами вправе решать, будут ли они в процессе заключения и исполнения договора руководствоваться положениями данной Конвенции. Принятие Конвенции не означает обязательное ее использование. Конвенция не требует от какой-либо стороны использовать или принимать электронные сообщения. Однако согласие стороны на это может быть выведено не только из условий договора, но и из поведения этой стороны.

Другими словами, фактическое принятие стороной электронных сообщений и ответ на них уже может свидетельствовать о ее согласии на применение Конвенции к договору, в рамках которого и осуществлялась эта электронная переписка. Поэтому, дабы избежать применения Конвенции в отношении своего договора, сторонам следует либо включить соответствующий пункт в договор, либо избегать обмена существенной информацией по электронной почте.

Кроме этого, в Конвенции предусмотрены случаи, когда она не применяется независимо от воли сторон. Это относится к следующим документам и действиям:

- договоры, заключенные в личных, семейных или домашних целях;

- сделка на фондовом рынке;

- сделки с иностранной валютой;

- межбанковские платежные системы и соглашения, расчетно-клиринговые системы для ценных бумаг или других финансовых инструментов;

- передача, продажа, ссуда, владение обеспечительными правами в ценных бумагах или других финансовых инструментах, хранящихся у посредника, а также соглашение об их обратной покупке;

- переводные и простые векселя;

- транспортные накладные, коносаменты, складские расписки и любые другие оборотные документы, которые дают предъявителю или бенефициару право требовать поставки товаров или платежа денежной суммы.

Конвенция фактически признает юридическую силу электронных сообщений, указав на возможность их использования в суде, поскольку сообщение или договор не могут быть лишены действительности или исковой силы лишь на том основании, что они составлены в форме электронного сообщения.

Но как быть с документами, в отношении которых, например, российским законодательством предусмотрена обязательная письменная форма либо в отношении которых установлены сроки хранения подлинников до 30 лет?

Согласно Конституции РФ нормы международного права имеют превалирующее значение в отношении норм внутреннего российского законодательства. Поэтому, думается, что суды при рассмотрении спорных ситуаций будут руководствоваться все-таки положениями Конвенции, в которой, кстати говоря, предусмотрены способы решения данных вопросов.

Так, в случаях, когда в соответствии с законодательством документ должен быть составлен в письменной форме, при несоблюдении которой документ признается недействительным, считается, что требование законодательства выполнено путем представления электронного сообщения, если содержащаяся в нем информация является доступной для ее последующего использования.

В случаях же, когда договор должен быть подписан стороной и только в этом случае согласно законодательству приобретает юридическую силу, требование законодательства считается выполненным в отношении электронного сообщения, если для идентификации стороны и указания намерения этой стороны в отношении информации использован способ, который является надежным. Критерий надежности в данном случае определяется целью подготовки и передачи электронного сообщения. Иными словами, чем выше значение пересылаемой информации, тем выше должен быть и уровень надежности способа идентификации пересылающей стороны.

О каких способах идет речь? К сожалению, в самой Конвенции не содержится хотя бы примерного перечня. Однако, исходя из практики, можно предположить, что речь, скорее всего, идет об электронной цифровой подписи (ЭЦП). Именно этот способ идентификации не только гарантирует неизменность передаваемого документа, но и позволяет с точностью определить лицо, подписавшее пересылаемый документ.

Простое сканирование документа не может дать стопроцентную гарантию сохранности содержания документа при его хранении, а уж тем более – при его пересылке. Поэтому применение этого способа идентификации оправдано лишь в отношении малозначительных документов. С другой стороны, могут ли быть документы, относящиеся к договору, малозначительными? Полагаем, что нет. Ведь все, что содержится в этих документах, так или иначе связано с исполнением договорных условий.

Поэтому приходится признать, что на настоящий момент единственным способом идентификации подписавшего документ человека является использование ЭЦП.

Не исключена и ситуация, когда в соответствии с законодательством документ подлежит хранению определенный период времени, причем в подлинной форме. В таком случае требование законодательства считается выполненным в отношении электронного сообщения, если оно отвечает одновременно двум условиям:

- имеются надежные доказательства целостности информации с момента создания электронного сообщения в окончательной редакции и

- существует возможность предоставления информации в случае соответствующего запроса от уполномоченного на то лица.

При этом степень надежности также определяется целью, для которой информация была подготовлена, а критерием оценки целостности является сохранение информации в полном и неизменном виде, без учета любых изменений, которые обычно вносятся в документ в процессе его передачи, хранения и демонстрации.

Таковы лишь основные положения Конвенции ООН об использовании электронных сообщений в международных договорах. Ее актуальность на практике будет подтверждена или опровергнута в дальнейшем.

Само собой разумеется, что Конвенции ООН носят, как правило, рекомендательный характер и редко используются на практике. Однако именно они и закрепленные в них положения являются стимулом для внесения соответствующих поправок в национальное законодательство и в международное право в целом.

Пока сложно говорить о значимости Конвенции для российских компаний, поскольку отсутствуют прецеденты. В любом случае российским компаниям следует быть готовыми к тому, что те или иные иностранные партнеры выступят с предложением об использовании электронных сообщений в договорных отношениях. И поэтому уже сейчас необходимо подготовиться к такому использованию, в том числе и путем решения вопроса о применении в своей деятельности электронной цифровой подписи.

Автор — ведущий юрист ОАО «Оптима иКСчейндж Сервисез» (OXS).

Право первой подписи – это право подписывать документы от имени организации. Оно принадлежит руководителю, но может делегироваться иным лицам. Право второй подписи – это право главного бухгалтера подписывать финансовые, бухгалтерские, расчетные документы. Такими полномочиями его наделяет лицо, у которого есть право первой подписи.

Может ли ИП наделить правом первой подписи другого человека?

Право руководителя

Общеизвестный факт: право руководителя организации подписывать документы является абсолютным. Для подтверждения его никаких дополнительных доверенностей, приказов не нужно. Оно закреплено в ряде федеральных законов и нормативных актов. Приведем некоторые из них:

- ФЗ-14 «Об ООО» об этом говорит в ст. 40-3. Руководитель может, в том числе, и совершать сделки от имени Общества, т.е. подписывать не только внутренние, но и внешние документы. Здесь также уместно вспомнить и о ст. 53 ГК РФ, из которой следует, что договоры от лица фирмы подписываются ее руководством.

- ФЗ-402 «О бухучете» в ст. 9 говорит, что одним из обязательных реквизитов первичного документа является подпись лица, совершившего сделку. Положение по ведению бухучета и отчетности, утвержденное приказом №34н от 29/07/98 г., прямо утверждает право руководителя вести лично бухучет, в случае спорных ситуаций принимать единоличные решения, касающиеся учета, а также утверждать список лиц, имеющих право подписи бухгалтерских документов (ст. 14), т.е. фактически тот может оставить за собой право единолично подписывать их.

Однако зачастую руководители делегируют свое право подписи другим работникам, или третьим лицам. В компании, согласно ст. 65.3 п. 3 ГК РФ, могут быть несколько руководителей. В подобных случаях право первой подписи и разделение полномочий прописывается в Уставе.

Как заполнить карточку образцов подписей для банка?

Права работников организации и третьих лиц

ВАЖНО! Бланк приказа о наделении правом подписи от КонсультантПлюс доступен по ссылке

Причины делегирования подписи исходят из практики делопроизводства. Руководитель компании, имеющий по умолчанию право подписи, может отсутствовать на рабочем месте в тот момент, когда эта подпись понадобится.

Причины могут быть различными:

- болезнь, отпуск, командировка руководителя;

- круглосуточный рабочий режим либо работа фирмы без выходных;

- значительные объемы документооборота.

Возможны несколько вариантов разрешения ситуации:

- За руководителя расписывается другой руководитель, такая возможность заранее прописана в уставных документах.

- Вместо подписи ставится факсимиле, если такой вариант не идет вразрез с законодательством.

- Уполномоченному подписывать документы выдается доверенность, подтверждающая это право.

- Издается приказ (распоряжение), где указано лицо (лица), уполномоченные расписываться за других лиц.

Сразу скажем, что право подписи за руководителя в Уставе прописывается достаточно редко, только в случае если второе ответственное лицо гарантированно не уйдет со своего поста в короткий срок. Иначе последует необходимость вносить изменения в Устав.

Редко используется и подпись в виде факсимиле – на большинстве первичных документов она недействительна (счета-фактуры, кадровые, кассовые документы и др.). Факсимиле может использоваться, например, в документообороте по договорам, если в договоре прописана такая возможность, и оформлен он «обычной» подписью; на коммерческих предложениях, обычных счетах, выставленных по расчетам между контрагентами.

Рассмотрим случаи оформления права подписи доверенностью и приказом. Доверенность на право подписывать документы может выдаваться не только работнику организации, но и лицу, не имеющему с ней трудовых, гражданско-правовых отношений. Общие правила выдачи доверенностей на право подписи описывает ГК РФ в ст. 185, 185.1. Таким способом доверить право подписи можно, например, уполномоченному частному лицу, другой фирме (в лице ее руководителя), для заключения договора; главному бухгалтеру для обмена документами с ИФНС. Срок доверенности может быть любым. Он отсчитывается от даты выдачи.

Приказ о передаче полномочий используется, если нужно наделить ими сотрудников фирмы. На необходимости определить круг лиц, наделенных правом подписи, в частности, настаивает Минфин (док-т №ПЗ-10/2012 от 04/12/12 г.).

Приказом можно предоставить право подписи как одному лицу, так и группе лиц; дать его тем сотрудникам, которые раньше такого права не имели, и продлить уже существующие полномочия на новый срок. Приказ чаще всего оформляется сроком на год.

Какая бы форма документа ни применялась, нужно четко указать:

- персональные данные замещающего лица;

- перечень документов и ситуаций, при которых данное лицо может подписывать документы.

Образец подписи сотрудника (сотрудников) руководителю необходимо лично заверить. Это делается либо в самом документе, либо в приложении к приказу, если список обширный.

На заметку! Когда уполномоченное лицо ставит свою подпись на документе, помечать ее буквами И.О. («исполняющий обязанности»), «за» (в значении «за руководителя») не нужно.

Главный бухгалтер и право второй подписи

Право второй подписи представителя бухгалтерской службы – вопрос неоднозначный, в котором стоит разобраться более подробно.

В упомянутом Положении №34н утверждается, что без подписи главного бухгалтера недействительны и не могут исполняться документы (ст. 14 Положения):

- денежные;

- расчетные;

- касающиеся финансовых обязательств и кредитов.

В то же время директор может бухгалтерский учет вести лично и лично отвечает за состояние учета в организации. Как уже отмечалось, при возникновении споров с главным бухгалтером руководитель несет всю полноту ответственности.

Наделить полномочиями и правом второй подписи бухгалтера может лишь руководитель компании. Заметим, что в прошлом право второй подписи главбух имел автоматически, с момента вступления в должность, согласно ФЗ-129 «О бухучете», ст. 7. упоминалось такое право и в инструкциях ЦБ РФ (например, документ №28-И от 14/09/06 г.). Теперь эти документы не действуют.

Действующий ФЗ-402 и инструкция №153-И от 30/05/14 г. ЦБ не содержат прямых указаний на необходимость второй подписи главного бухгалтера.

Если бухгалтер наделен правом подписи на документах, целесообразно приказом делегировать его полномочия еще одному сотруднику. В ином случае, при отсутствии должностного лица на рабочем месте могут возникнуть сложности в оформлении документов. Может быть задействован заместитель главного бухгалтера, старший бухгалтер, руководитель финансовой службы и пр.

Тезисно

- Право подписи руководителя на документах организации является абсолютным, проистекает из норм ГК РФ и ряда федеральных законов, подзаконных актов. Это право может быть передано любому лицу в организации или вне ее на основании приказа, доверенности.

- Если в силу Устава у организации два равно наделенных полномочиями руководителя, право первой подписи определяет Устав. Право второй подписи главного бухгалтера не возникает автоматически, при заключении трудового договора. Им работник может быть наделен так же, как и правом первой подписи – на основании доверенности либо приказа.