Содержание страницы

- Условия применения

- Заменяет налоги

- Порядок перехода

- Объект налогообложения

- Ставки и порядок расчета

- Оплата налога и представление отчётности

- Льготы

- Ответственность за налоговые нарушения

- Часто задаваемые вопросы

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Условия применения

^К началу страницы

Для применения УСН необходимо выполнение определенных условий:

| Сотрудников (чел) | Доход (млн.руб.) | Остаточная стоимость (млн.руб.) |

| < 130 | < 200 | < 150 |

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Заменяет налоги

^К началу страницы

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системы налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода

^К началу страницы

Добровольная процедура перехода. Существует два варианта:

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Объект налогообложения

^К началу страницы

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Ставки и порядок расчета

^К началу страницы

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Сумма

налога=Ставка

налога*Налоговая

база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

Оплата налога и представление отчётности

^К началу страницы

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Квартал

Полугодие

9 месяцев

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

1

Платим налог авансом

Не позднее 28 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 25 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 28 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 28 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

За налоговые период 2021 года и за налоговый период 2022 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Начиная с налогового периода за 2023 год налоговая декларация представляется c учетом изменений, внесенных Приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@ «О внесении изменений в приложения к приказу ФНС России от 25.12.2020 № ЕД-7-3/958@» (Зарегистрирован 02.02.2023 № 72217).

Приказ ФНС России от 01.11.2022 № ЕД-7-3/1036@ на основании которого внесены изменения в форму, формат, порядок заполнения и схему налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, представляемой начиная с налогового периода за 2023 год

Обращаем внимание, что налоговые декларации за налоговый период 2022 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, а также приказом ФНС России от 01.11.2022 № ЕД-7-3/1036@, в случае их представления с 03.04.2023 (письмо ФНС России от 20.03.2023 № СД-4-3/3204@).

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности»

в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Льготы

^К началу страницы

Льготы данным режимом налогообложения не предусмотрены

Ответственность за налоговые нарушения

^К началу страницы

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от 5% до 30%

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

от 20% до 40%

суммы неуплаченного налога (ст. 122 НК РФ).

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Часто задаваемые вопросы

^К началу страницы

Каковы сроки представления налогоплательщиком налоговой декларации и уплаты налога при применении УСН в случае прекращения налогоплательщиком деятельности, в отношении которой им применялась УСН?

Какой порядок уведомления налогового органа о переходе налогоплательщика на иной режим налогообложения в связи с утратой права на применение УСН?

Какой порядок уведомления налогового органа о желании налогоплательщика, применяющего УСН, перейти на иной режим налогообложения?

ФНС России разрабатывает для налогоплательщиков множество онлайн-сервисов. Среди них и те, которые позволяют удалённо представить отчётность по налогам, взносам, работникам. Мы разобрались в том, как ИП сдать декларацию по УСН в электронном виде. Надо сказать, это не самая простая процедура, и без подробной инструкции не обойтись.

Начнём с того, что ни через Личный кабинет налогоплательщика на сайте ФНС, ни через Госуслуги представить отчётность нельзя. Единственное исключение – через Госуслуги в настоящее время реализована возможность сдачи отчёта 3-НДФЛ. А чтобы сдать декларацию по другому налогу, придётся пройти довольно длинный путь. Распишем его по шагам.

Шаг 1. Оформление электронной подписи

Перед тем как подать декларацию в цифровом виде, предпринимателю нужно её подписать квалифицированной электронной подписью (КЭП) для работы с ФНС. Если подписи нет, придётся обратиться в любой аккредитованный удостоверяющий центр. Изготовление КЭП обычно занимает день.

Вместе с подписью поставляется специальный USB-носитель, программа криптозащиты и лицензия на неё. Все эти компоненты необходимы, чтобы сдать декларацию по УСН, а также делать запросы через личный кабинет ИП на сайте ФНС. Цена всего комплекта начинается от 2 тыс. рублей. Тут уместно дать ответ на распространённый вопрос: можно ли подать отчёт через интернет бесплатно? Да, но только при том условии, что у ИП уже есть электронная подпись.

В удостоверяющем центре, кроме КЭП, надо получить инструкции по настройке ПО для работы с ней. Для рядового пользователя ПК это может оказаться не самым простым делом.

Шаг 2. Проверка КЭП

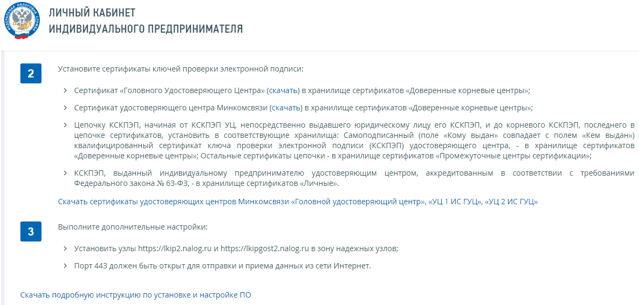

Далее ИП через личный кабинет на сайте налоговой службы надо проверить работу ключа цифровой подписи. Сделать это можно при авторизации. Для этого нужно подсоединить носитель с КЭП к компьютеру и при входе в ЛК выбрать пункт «Ключ ЭП». Система проверит выполнение условий доступа и подскажет, какие компоненты нужно дополнительно установить:

Это сертификаты удостоверяющих центров – самой ФНС и того, который оформлял КЭП. Тут же можно скачать подробную инструкцию. Если всё сделано верно, ИП сможет войти в свой личный кабинет при помощи ключа электронной подписи.

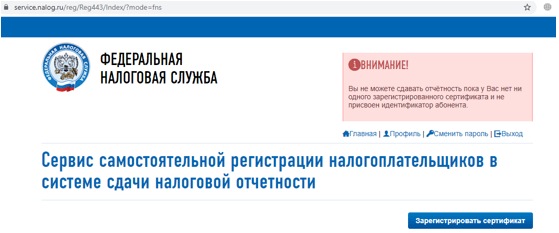

Шаг 3. Получение идентификатора абонента

Декларация должна быть помечена уникальным идентификатором абонента – он присваивается ФНС при регистрации электронной подписи. Без него отправить декларацию не выйдет.

Для получения этого идентификатора нужно зарегистрироваться в «Сервисе самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчётности». Затем следует подтвердить свой email и войти в систему, используя логин и пароль. Пользователь увидит сообщение, что пока у него нет идентификатора, поскольку ни один сертификат не зарегистрирован:

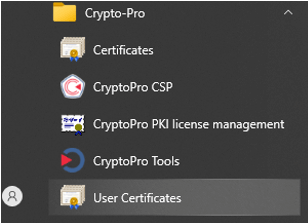

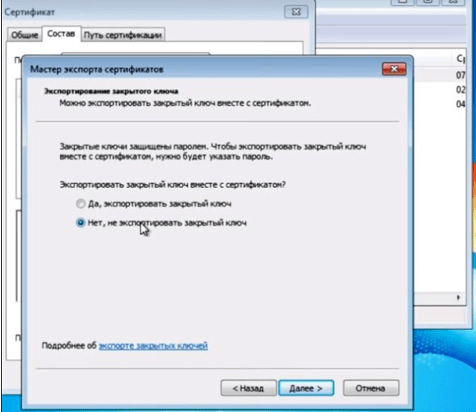

Чтобы зарегистрировать сертификат КЭП, сначала требуется выгрузить файл с ним из программы криптографической защиты, например, Крипто-Про (Crypto-Pro). Для этого нужно:

- найти программу в меню «Пуск» и выбрать раздел «Сертификаты пользователя»(User Certificates):

- в разделе «Личное» (Personal) – «Сертификаты» (Certificates) и кликнуть на нужный сертификат:

- о вкладке «Состав» (Details) нажать «Копировать файл» (Copy to file). Носитель с КЭП должен быть подключён к ПК;

- запустится Мастер экспорта сертификатов. В нём надо проверить, что выбрана опция «Не экспортировать закрытый ключ» – она отмечена по умолчанию:

- указать место расположения файла сертификата и его имя.

Далее, чтобы подать отчёт по УСН через интернет, пора вернуться в сервис самостоятельной регистрации налогоплательщика. Здесь нужно нажать «Зарегистрировать сертификат», выбрать созданный файл и передать его на регистрацию:

После этого остаётся дождаться, когда в верхнем поле появится идентификатор абонента.

Шаг 4. Подготовка отчёта

Перед тем как сдать декларацию по УСН для ИП через интернет, её необходимо подготовить.

Это можно сделать в программе «Налогоплательщик ЮЛ». Она разработана ФНС и распространяется бесплатно.

Если ПО уже установлено, можно формировать отчёт по УСН. Если же нет, программу следует скачать и установить по инструкции, ссылка на которую также приводится на сайте ФНС.

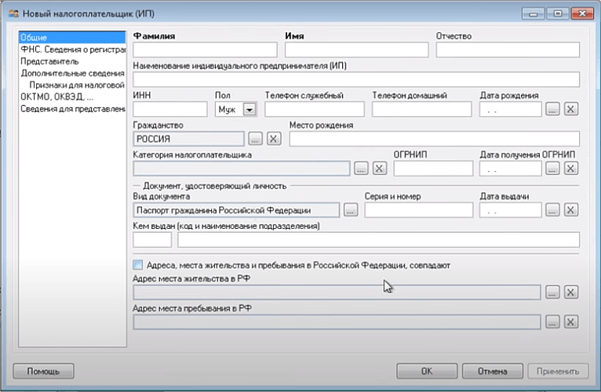

При первичном запуске нужно ввести информацию о предпринимателе:

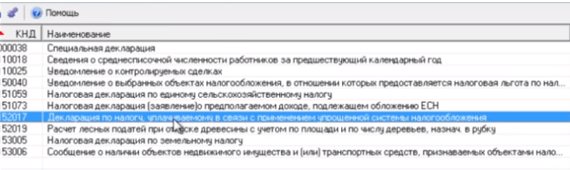

Далее в разделе «Документы» выберите пункт «Налоговая отчётность», а в появившемся списке – декларацию по УСН:

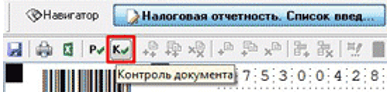

Будет создана пустая форма отчёта. Некоторые её поля заполняются автоматически, сведения же для других нужно выбрать из списка или внести. Чтобы рассчитать сумму налога, нужно нажать «Р» (расчёт). Для проверки правильности заполнения формы по контрольным соотношениям есть кнопка «К» (контроль).

Если система выдаёт сообщение, что проверка пройдена, и ошибок нет, декларацию УСН можно сохранить и закрыть. При обнаружении ошибок система подскажет, в каких полях они допущены.

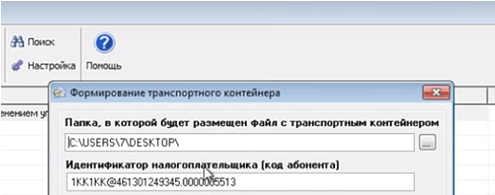

Далее нужно скачать декларацию для отправки, а точнее, выгрузить транспортный контейнер с ней, нажав соответствующую кнопку в верхнем меню. Данные отчёта по УСН ИП надо ещё раз проверить, и если всё правильно – подтвердить, нажимая соответствующие кнопки в диалоговых окнах. В последнем окне требуется указать путь для формирования контейнера и ввести идентификатор абонента, полученный на предыдущем шаге:

В результате декларация по УСН будет выгружена в указанную папку.

Шаг 5. Отправка отчёта

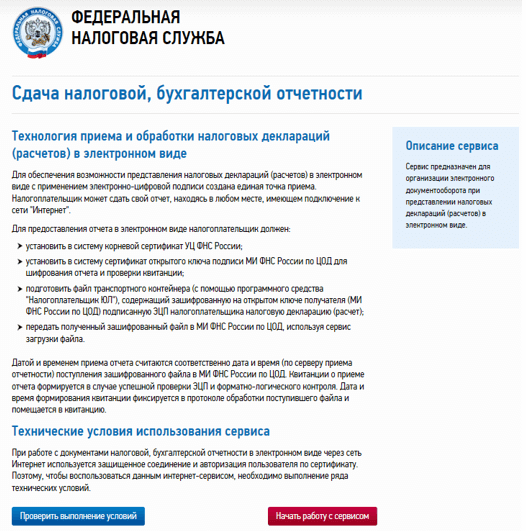

Осталось лишь отправить декларацию по УСН от ИП в режиме онлайн в налоговую инспекцию. Для этого есть самостоятельный сервис «Представление налоговой и бухгалтерской отчётности в электронной форме». После нажатия кнопки «Перейти в сервис» загрузится страница описания технологии:

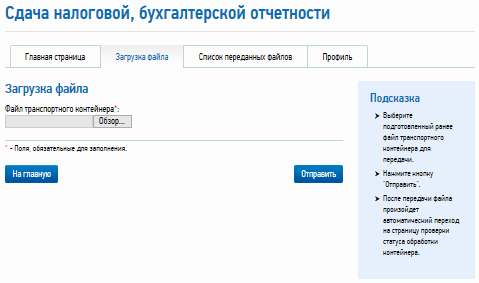

Можно ещё раз проверить исполнение всех условий для работы с КЭП, а затем нажать «Начать работу с сервисом». Загрузится окно профиля – в нём нужно указать ключевую для ИП информацию. Далее во вкладке «Загрузка файла» следует выбрать файл контейнера и нажать «Отправить».

После удачной отправки пользователь увидит свою налоговую декларацию в списке переданных файлов со статусом «В ожидании». Когда статус сменится на «Завершено (успешно)», декларация будет считаться представленной.

На этом рассмотрение вопроса о том, как подать налоговую декларацию для ИП на УСН в режиме онлайн, можно завершить. Как видно, у ФНС нет единого ПО или портала, где ИП через интернет мог бы пройти процесс полностью – от формирования отчёта до его отправки. Пользователям приходится работать с разными сервисами и программами, а это не всегда легко. Надеемся, что наша инструкция в этом поможет.

Месяц бухгалтерского обслуживания в подарок

Читайте также:

- Декларация по УСН за 2022 год для ИП

- Как заполнить нулевую декларацию по УСН за 2022 год для ИП

- Декларация при закрытии ИП на УСН

- Декларация УСН для ООО

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Какие сервисы и программы помогут оформить декларацию по УСН

В век всеобщей компьютеризации число налогоплательщиков, оформляющих бумажные декларации в ручном режиме, стремительно приближается к нулю. Упрощенцы также задаются вопросом, можно ли автоматически заполнить декларацию по УСН?

Современные сервисы и учетные программы действительно позволяют мгновенно рассчитывать налог по введенным налогоплательщикам исходным данным и тут же автоматически формировать готовую декларацию.

На сайте ФНС есть два бесплатных сервиса, с помощью которых можно заполнить декларацию по УСН онлайн:

На коммерческих сайтах также можно найти автоматизированных помощников, позволяющих заполнить бесплатно декларацию по УСН-2022 — веб-приложения, позволяющие в автоматическом режиме заполнить отчет на основании данных налогоплательщика. Некоторые из них дают возможность не только получить готовую декларацию, но и увидеть построчные расчеты и пояснения, корректность которых легко проверить.

О разнообразных сервисах, способных облегчить нашу жизнь, рассказываем в материалах:

- «Заполнить платежки поможет новый сервис Центробанка»;

- «Обзор программ и сервисов для ведения бухгалтерии онлайн»;

- «Новое в сервисах ФНС».

Форма декларации и сроки представления

Начиная с отчетности 2021 года, действует новая форма декларации. Хотя в планах законодателей есть идеи скорректировать ее. Но на момент выхода статьи новая форма не утверждена.

На рисунке ниже представлен минимальный набор необходимых сведений об актуальной форме декларации по УСН и крайних отчетных датах для ИП и компаний:

Обратите внимание на изменение сроков сдачи налогового отчета. Если в 2022 г. за 2021 год юрлица отчитывались до 31 марта, а предприниматели — до 4 мая (с учетом переноса с 30 апреля), то в 2023 году отправить отчет за 2022 г. в налоговую инспекцию следует на несколько дней раньше: организациям — до 27 марта (с учетом переноса с субботы 25 марта), ИП — до 25 апреля. Важно не пропустить установленные сроки во избежание штрафных санкций.

Подробнее о новшествах декларации по УСН читайте здесь.

Вышеуказанные сроки представления декларации по УСН нужно соблюдать тем налогоплательщикам, которые продолжают применять упрощенную систему налогообложения в обычном порядке. Для тех компаний и ИП, которые утратили право на применение этого спецрежима, срок подачи декларации иной (пп. 2 и 3 ст. 346.23 НК РФ).

С 2021 года введены повышенные лимиты УСН, на которых применяются повышенные ставки налога, позволяющие налогоплателщикам продолжать применять УСН при превышении стандартных лимитов.

Подробнее об условиях перехода на упрощенку и ее применения рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности.

Сколько листов декларации заполнять

Декларация по УСН состоит из титульного листа и шести разделов. Однако все разделы в состав декларации включать не требуется. Упрощенцы с базой «доходы» и «доходы минус расходы» заполняют свой набор разделов (см. на рисунке):

Но и этот состав декларации не является окончательным. Если упрощенец с базой «доходы» не является плательщиком торгового сбора, раздел 2.1.2 он в декларацию не включает. То же правило действует и для раздела 3 — его заполняют и представляют в составе декларации плательщики УСН-налога, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пп. 1 и 2 ст. 251 НК РФ (п. 8.1 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/958@). Остальные упрощенцы этот раздел в состав декларации по УСН не включают.

Требования к оформлению: 5 основных правил

Перечислим 5 обязательных для выполнения правил оформления декларации по УСН (пп. 1.3─1.6 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/958@):

- Правило отражения стоимостных показателей.

Все стоимостные показатели должны заноситься в декларацию в полных рублях: значения менее 50 копеек отбрасываются, а 50 и более копеек округляются до полного рубля.

- Правило нумерации страниц.

Все страницы декларации должны иметь сквозную нумерацию начиная с титульного листа. Формат номеров: «001», «002» … «010». Для проставления номера страницы отведено специальное поле из трех знакомест.

- Правило оформления бумажной декларации.

Для деклараций, заполняемых ручным способом, действуют особые требования:

- заполнять показатели декларации допустимо только чернилами синего, фиолетового или черного цвета;

- исправлять ошибки с помощью корректирующего средства недопустимо;

- двусторонняя печать декларации и скрепление ее листов, приводящее к порче бумажного носителя, запрещены.

- Правило заполнения полей.

Для разных видов информации необходимо применять свои форматы:

- Правило заполнения полей декларации при отсутствии показателей.

Если у налогоплательщика отсутствует какой-либо показатель для заполнения, предназначенное для него поле прочеркивается (проводится прямая линия посредине знакомест по всей длине поля).

Инструкция по заполнению декларации

Подробная инструкция по заполнению УСН-декларации приведена в приложении 2 к приказу № ЕД-7-3/958@.

Покажем, как заполнить декларацию по УСН на примере:

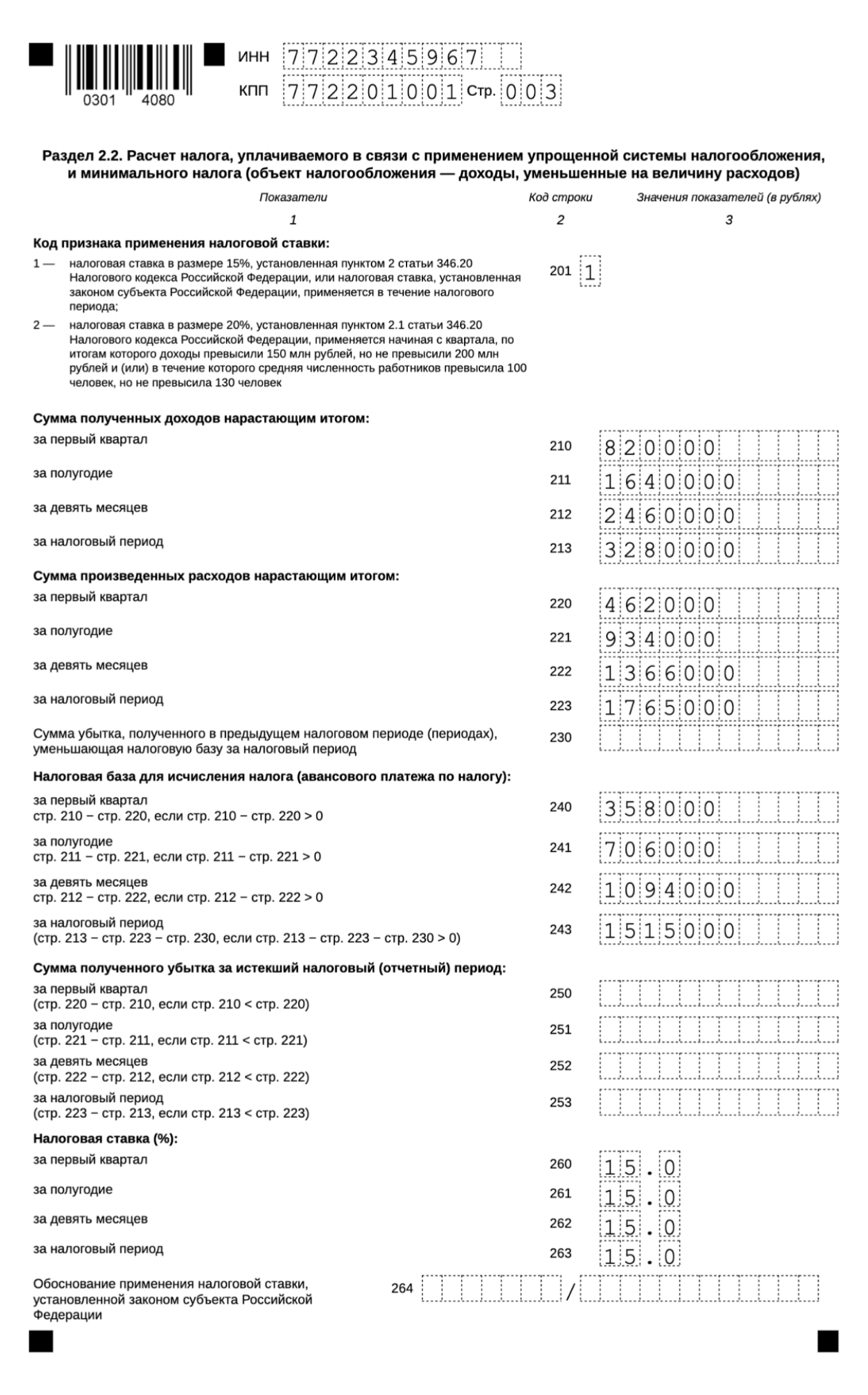

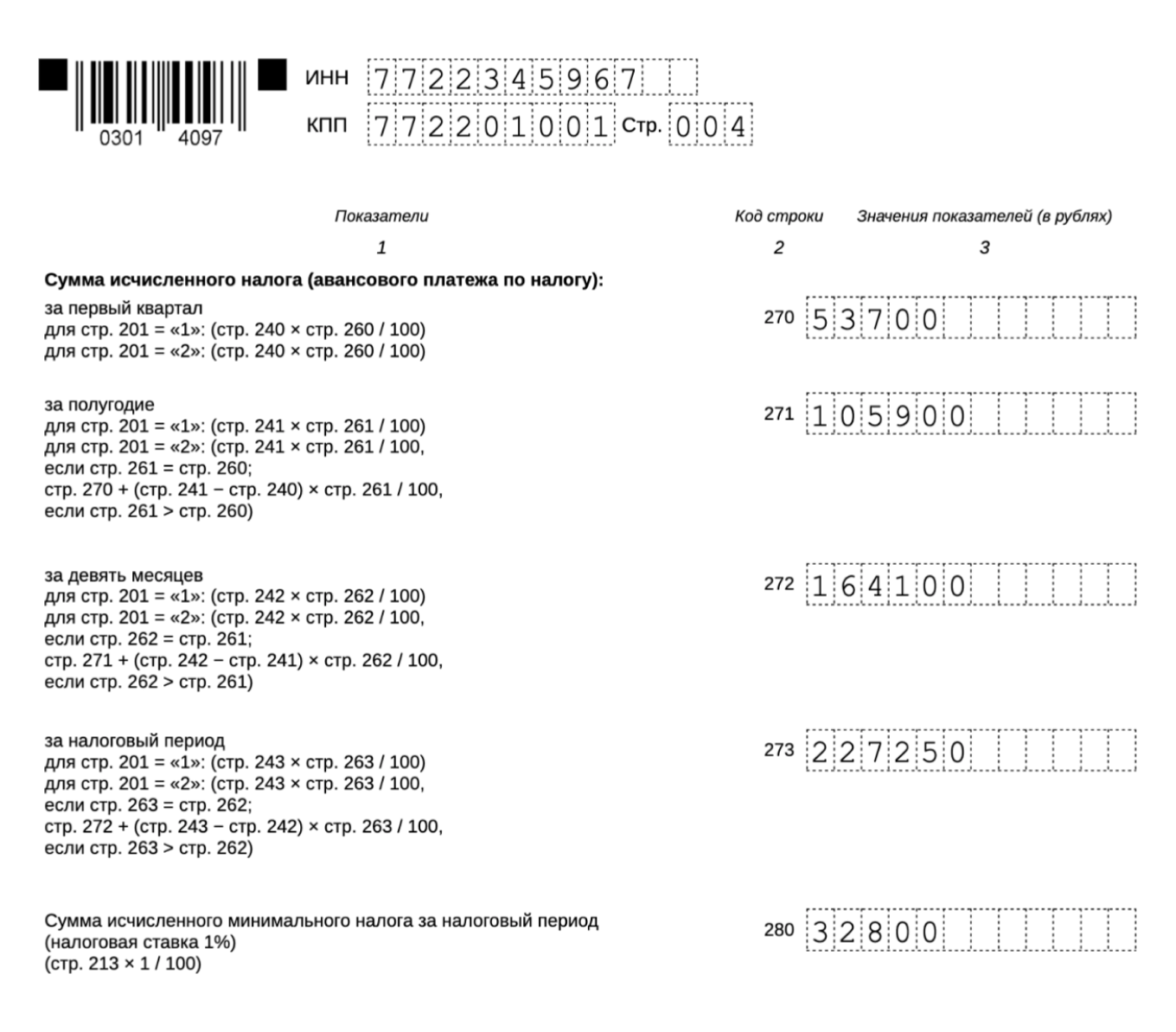

ООО «Прогресс» применяет УСН с базой «доходы минус расходы». За 2022 год по данным КУДиР (книги учета доходов и расходов) показатели работы компании нарастающим итогом составили:

|

Период |

Доходы, руб. |

Расходы, руб. |

Доходы минус расходы, руб. |

|

1-й квартал |

3 778 065 |

1 998 006 |

1 780 059 |

|

Полугодие |

7 985 066 |

3 022 380 |

4 962 686 |

|

9 месяцев |

11 445 119 |

5 655 442 |

5 789 677 |

|

Год |

14 749 390 |

8 170 448 |

6 578 942 |

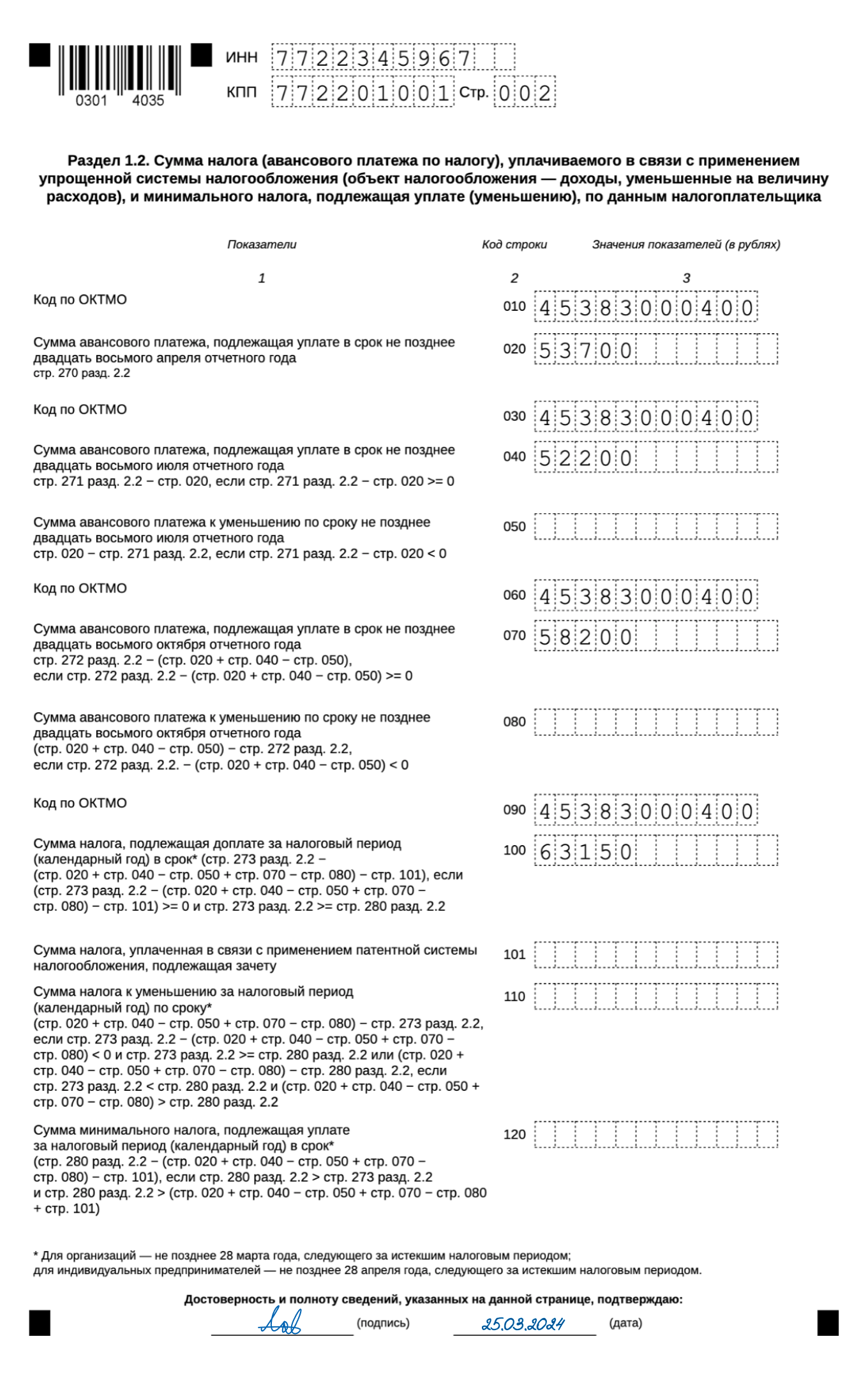

Прекращать свою деятельность, реорганизовываться или переходить на иной режим налогообложения компания не планирует. Целевое финансирование в истекшем году она не получала. В регионе нахождения компании действует обычная ставка для упрощенцев с базой «доходы минус расходы» — 15%.

С учетом этого бухгалтер ООО «Прогресс» определил состав декларации по УСН за 2022 год: титульный лист, разделы 1.2 и 2.2.

Титульный лист

Как бухгалтер ООО «Прогресс» заполнил основные поля титульного листа, показано на образце:

После заполнения титульного листа бухгалтер перешел к основной (расчетной) части декларации — разделу 2.2. Раздел 1.2 он пока оставил незаполненным, так как данные для него появятся только после заполнения раздела 2.2.

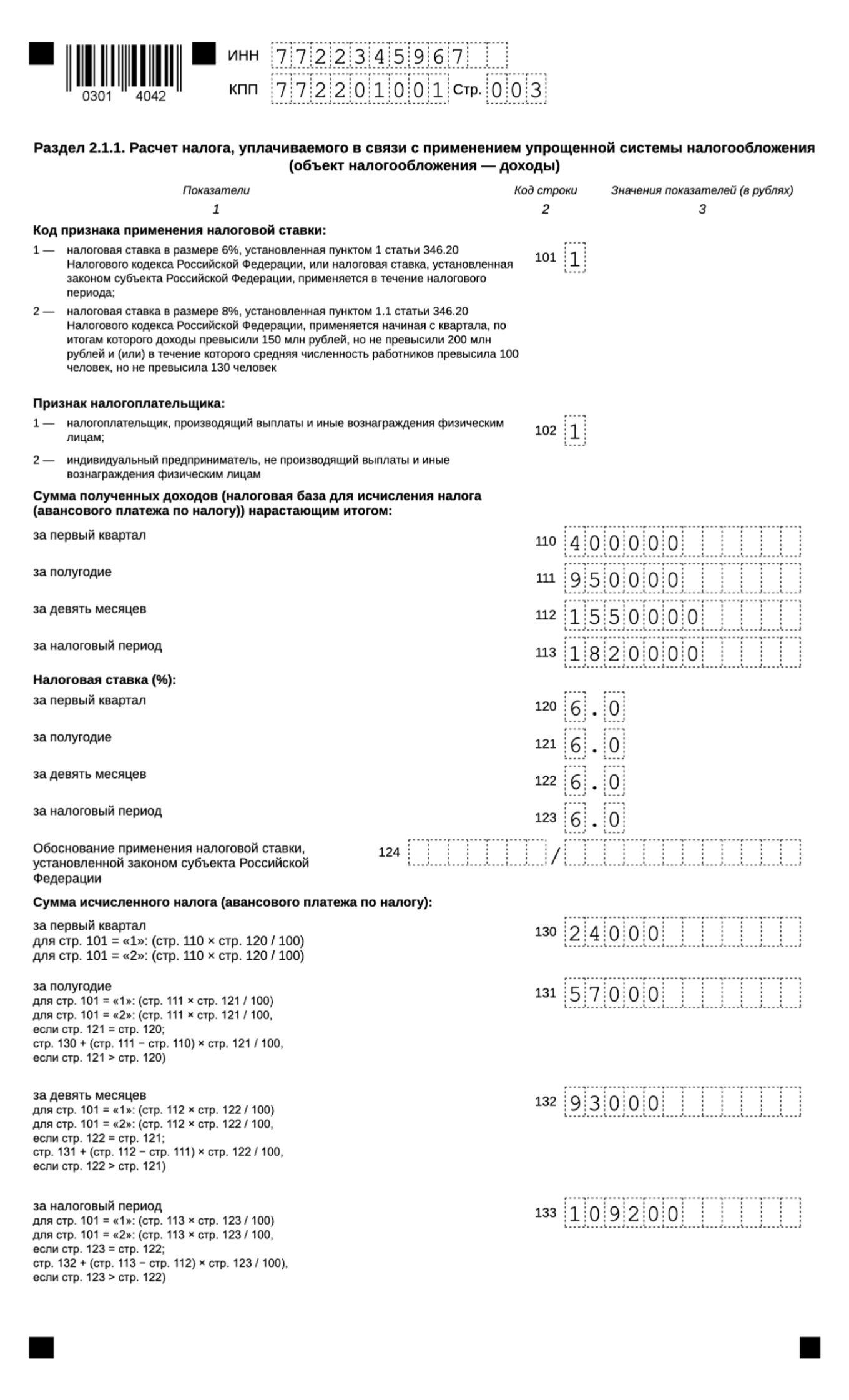

Раздел 2.2

Раздел 2.2 бухгалтер заполнил на основе данных о доходах и расходах, налогооблагаемой базе (доходы минус расходы), а также о ставке УСН-налога. Затем он исчислил сумму авансовых платежей и налога по отчетным периодам и за календарный год.

Как выглядит заполненный раздел 2.2, смотрите на образце декларации по УСН:

Пояснения по заполнению раздела 2.2:

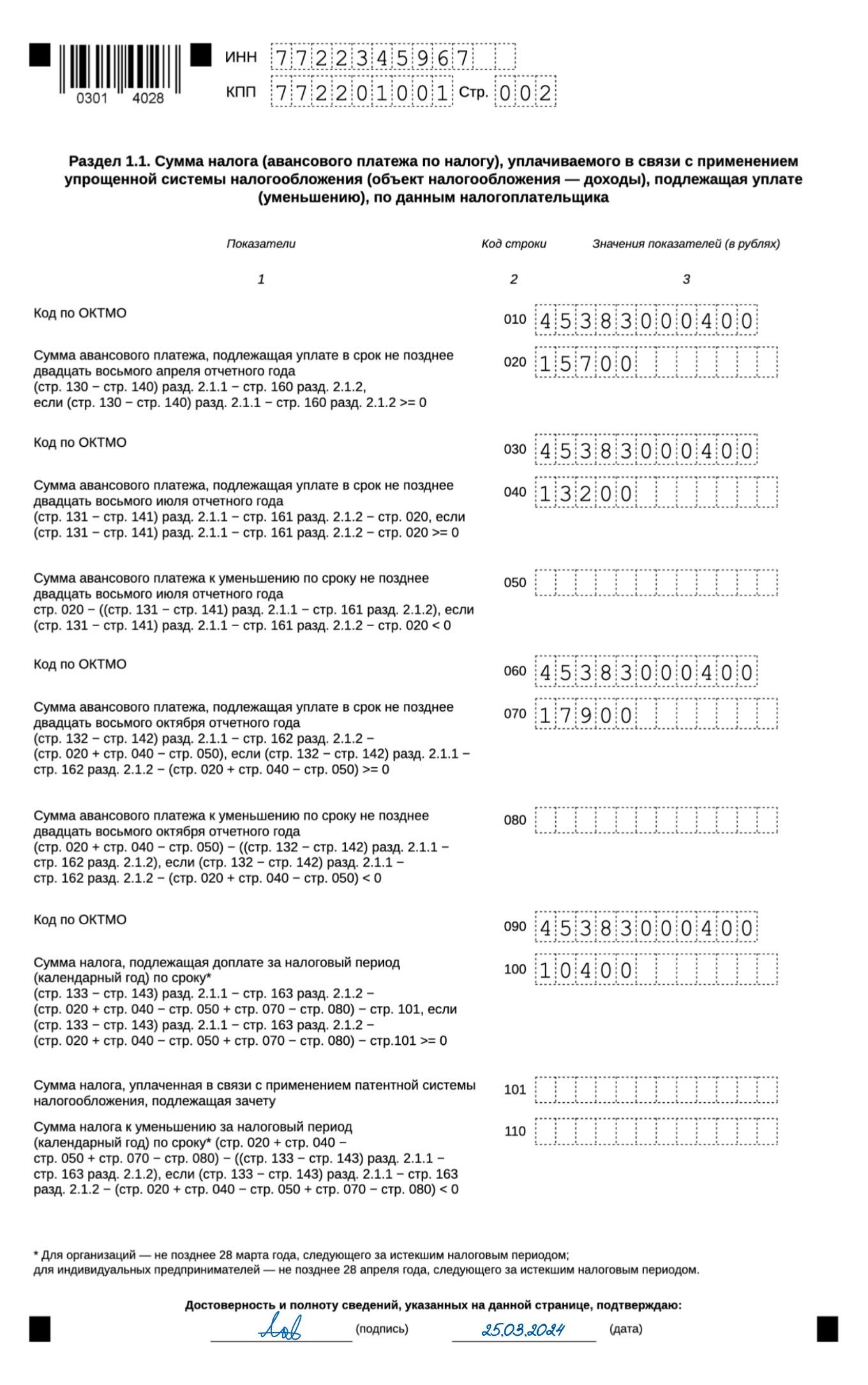

Раздел 1.2

Завершающим этапом в оформлении декларации по УСН является заполнение раздела 1.2:

Пояснения по заполнению раздела 2.1:

Скачайте образец заполнения декларации по УСН

Расходы упрощенца: важные уточнения от чиновников

Упрощенцы с базой «доходы минус расходы» при вычислении суммы УСН-налога имеют возможность уменьшать полученные доходы на сумму произведенных за этот же период расходов. Перечень таких расходов ограничен (ст. 346.16 НК РФ).

Упрощенцу важно не только сверять все расходы с этим перечнем, но и учитывать разъяснения чиновников и судебные решения по отдельным видам расходов, которые помогут безошибочно определить налогооблагаемую базу и правильно исчислить УСН-налог.

Можно ли принять к учету «коронавирусные» расходы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Ознакомьтесь с набором «спорных» расходов упрощенцев и ссылками на НК РФ, судебные решения и разъясняющие письма чиновников:

Итоги

Декларацию по УСН можно заполнить бесплатно онлайн через специальные сервисы на сайте ФНС, с помощью веб-приложений на коммерческих сайтах и иными способами. Программное заполнение декларации предпочтительнее ручного, так как позволяет автоматически исчислить налог и избежать погрешностей в вычислениях. Состав декларации зависит от того, какой объект налогообложения применяет упрощенец: «доходы» или «доходы минус расходы».

Законы

Начинающие предприниматели не решаются сами заполнять и сдавать декларацию в налоговую: боятся что-то сделать не так, попасть на штрафы и пени. Они платят бухгалтеру 2000–5000 рублей только за то, чтобы тот посчитал сумму налога и заполнил три листа декларации. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила инструкцию, которая поможет заполнить декларацию и сэкономить на бухгалтере.

| Компания | ИП | |

| Когда сдавать декларацию | Не позднее 27 марта | Не позднее 25 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу. | В налоговую инспекцию по месту регистрации ИП. |

| В каком виде | На бумаге или по интернету через операторов: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.1 и 2.1.1. Тем, кто в прошлом году платил торговый сбор, — дополнительно раздел 2.1.2. |

|

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1000 ₽, максимум 30% от суммы налога (п. 1 ст. 119 НК РФ). |

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете в Экселе. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельном листе — печатать с двух сторон листа нельзя.

Шаг 2. Заполните титульный лист

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и подпишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2023 года. Если у вас ИП, подойдёт только нотариальная доверенность

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и подпишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2023 года. Если у вас ИП, подойдёт только нотариальная доверенность

Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2.1.1

Как считать доходы. При упрощённой системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

Предположим, за первый квартал бизнесмен ничего не заработал, во втором квартале получил доход 254 320 ₽, в третьем квартале — 318 080 ₽, в четвёртом — 392 800 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за первый квартал = 0.

- Доход за полугодие = доход за первый квартал + доход за второй квартал = 0 + 254 320 ₽ = 254 320 ₽.

- Доход за девять месяцев = доход за полугодие + доход за третий квартал = 254 320 ₽ + 318 080 ₽ = 572 400 ₽.

- Доход за год = доход за девять месяцев + доход за четвёртый квартал = 572 400 ₽ + 392 800 ₽ = 965 200 ₽.

Стандартная ставка 6%. Действует на всей территории России.

Региональная ставка от 1% до 5%. Местные власти могут снизить налоговую ставку до 1%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Для вновь зарегистрированных ИП налоговые каникулы продлили до 2024 года.

Пример поиска льгот для Калининградской области

Укажите ставки налога за каждый период. Если используете льготную ставку, укажите номер и дату местного закона, на основании которого вы её применяете

Укажите ставки налога за каждый период. Если используете льготную ставку, укажите номер и дату местного закона, на основании которого вы её применяете

Сумма налога = доход × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля.

Налог считаем нарастающим итогом, как доходы.

- Налог за первый квартал = 0.

- Налог за полугодие = доход за первый квартал × 6% = 254 320 ₽ × 6% = 15 259 ₽.

- Налог за девять месяцев = доход за полугодие × 6% = 572 400 ₽ × 6% = 34 344 ₽.

- Доход за год = доход за девять месяцев × 6% = 965 200 ₽ × 6% = 57 912 ₽.

Укажите сумму налога за каждый период

Укажите сумму налога за каждый период

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года, укажите только годовую сумму, а за другие периоды поставьте прочерки

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года, укажите только годовую сумму, а за другие периоды поставьте прочерки

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1.1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

- Рассчитайте суммы авансовых платежей на основе данных раздела 2.1.1.

- Строка 020 пустая — в первом квартале доходов нет.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (раздел 2.1.1, строка 131) — сумма налога к уменьшению (раздел 2.1.1, строка 141) = 15 259 ₽ — 10 000 ₽ = 5259 ₽.

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (раздел 2.1.1, строка 132) — сумма налога к уменьшению (раздел 2.1.1, строка 142) — сумма аванса по налогу за полугодие (строка 040) = 34 344 ₽ — 20 000 ₽ — 5259₽ = 9085 ₽.

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (раздел 2.1.1, строка 133) — сумма налога к уменьшению (раздел 2.1.1, строка 143) — сумма аванса по налогу за полугодие (строка 040) — сумма аванса по налогу за девять месяцев (строка 070) = 57 912 ₽ — 32 385 ₽ — 5259 ₽ — 9085 ₽ = 11 183 ₽.

Поставьте свой код ОКТМО в строке 010. Строки 030, 060, 090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Поставьте свой код ОКТМО в строке 010. Строки 030, 060, 090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

В бесплатной программе налоговой

Проще заполнить декларацию с помощью бесплатной программы от налоговой инспекции «Налогоплательщик ЮЛ». Скачать программу можно на сайте налоговой.

После установки запустите программу и добавьте нового налогоплательщика — ИП

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

Укажите свои данные

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

В меню выберите «Налоговая отчётность» → «Создать». Из списка документов выберите декларацию по УСН

Выберите год, за который сдаёте декларацию

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, этот код одинаковый для всех ИП. Укажите свой номер телефона

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, этот код одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите свои ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Если сдаёте декларацию сами, поставьте цифру 1 и укажите свои ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

![]()

Нажмите в меню сверху значок с буквой «Р»

Нажмите в меню сверху значок с буквой «Р»

Программа рассчитает суммы налога к уплате

Программа рассчитает суммы налога к уплате

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

Предприниматели часто спрашивают

Нужно ли сдавать декларацию, если за прошлый год не было доходов?

Декларацию нужно сдать, даже если вы вообще не работали.

Нужно ли прикладывать к декларации документы, которые подтверждают доходы и расходы, или книгу учёта доходов и расходов?

По закону прилагать к декларации первичку или книгу учёта доходов и расходов не нужно. Налоговый инспектор может запросить нужные документы в рамках камеральной проверки.

Подавайте декларацию с сервисом «КУДиР» всего за десять минут

Чтобы не тратить много времени на бухгалтерские расчёты, заполнение декларации и поездки в ФНС, используйте сервис «КУДиР» от Эвотора, вам потребуется тариф «Макс». Сервис поможет вам быстро и просто заполнить декларацию, а затем отправить документ в налоговую — ехать никуда не придётся.

Форма декларации всегда актуальна и обновляется автоматически, как только налоговая что-то меняет. Вы точно отправите правильный документ.

Как подать декларацию с помощью «КУДиРа»:

- Купите сервис «КУДиР», выберите тариф «Макс» в личном кабинете Эвотора.

- В сервисе зарегистрируйте электронную подпись, которой будете подписывать документы. Как это сделать, читайте в инструкции.

- Заполните декларацию. Сервис подскажет, что и в какие поля вводить.

- Отправьте декларацию в налоговую.

Ву-а-ля, проще не бывает!

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Налоги и отчётность

Ставка налога на прибыль в 2023 году — кому и сколько платить

Законы · 24 September

В 2023 году некоторые организации полностью освобождаются от уплаты налога на прибыль. Налог на прибыль всё так же платят юридические лица, работающие на общей системе налогообложения. Ставка не единая и зависит от нескольких факторов. В статье разбираемся в нормативных изменениях, порядке и сроках уплаты.

Новый порядок возмещения НДС в 2023 году

Законы · 24 September

В 2023 году открыли единые налоговые счета (ЕНС) для юрлиц и ИП. На этот же счёт производится возврат НДС для юридических лиц, с него возмещённую сумму можно вывести на свой расчётный счёт. Разбираемся, что изменилось в порядке возмещения НДС в 2023 году.

Фиксированные платежи на 2022 год для ИП

Законы · 24 September

Если ваш доход больше 300 тысяч, в 2022 году общая сумма взносов составит 43 211 ₽ плюс дополнительный взнос. Показываем на примерах, как рассчитать и учесть страховые взносы для ИП на разных системах налогообложения.

Чем отличается ИП от самозанятого и как стать ИП на НПД

Законы · 24 September

Стать самозанятым может не только физлицо, но и ИП. Это избавит от обязательных платежей и отчетности, но ограничит деятельность предпринимателя. Рассказываем, как ИП перейти на НПД и стоит ли, можно ли совмещать два режима и какие налоги платить.

Как ИП уменьшить налог за счёт страховых взносов

Законы · 24 September

Индивидуальные предприниматели должны платить страховые взносы за себя и сотрудников: на пенсионное, медицинское и социальное страхование. Бизнесмены на УСН 6% и патенте могут уменьшить налог на эту сумму, если вовремя заплатят взносы. Рассказываем, как платить меньше налогов.

Как ИП получить налоговые каникулы

Законы · 24 September

Программа налоговых каникул для ИП действует до конца 2020 года. Некоторые предприниматели на УСН и патенте могут уйти на налоговые каникулы на два налоговых периода. Рассказываем, кому можно не платить и как это сделать.

Как зарегистрировать ИП

Законы · 24 September

Чтобы зарегистрировать ИП, Женя сходил в налоговую, а его друг подал документы через Госуслуги. В статье — подробная инструкция для обоих способов.

Как выбрать систему налогообложения для ИП

Законы · 24 September

Предприниматель выбирает систему налогообложения, когда регистрирует бизнес. Это важно: если выбрать неправильно, потеряете много денег. В статье рассказали, кому какие системы подходят и как выбрать самую выгодную.

Типовые уставы для ООО: как работают и кому подходят

Законы · 24 September

Раньше бизнесмены скачивали устав из интернета и подавали в налоговую, а потом его приходилось переделывать. Теперь достаточно выбрать один из 36 типовых уставов. Мы их сравнили и разобрались, как пользоваться.

Как выбрать налоговый режим для ООО

Законы · 24 September

Вместе с налоговым режимом бизнесмен выбирает, сэкономить или потерять десятки тысяч рублей в год. Разбираемся, как подобрать выгодный вариант.

Налог для самозанятых: кого касается и как работает

Законы · 24 September

С 1 января 2020 года жители Санкт-Петербурга, республики Башкортостан и ещё 17 регионов России могут стать самозанятыми. Такой налоговый режим уже действует в Москве, Московской и Калужской областях и республике Татарстан.

Налоговики рассказали, как работать с самозанятыми

Законы · 24 September

С 2019 года индивидуальные предприниматели начали переходить на налог для самозанятых. Мы разобрались, как с ними работать, чтобы включить в расходы оплату за их товары, работы и услуги.

Как попасть в налоговую без очереди

Законы · 24 September

Инструкция для тех, кто не хочет толкаться в очереди, чтобы сдать декларацию, встать на учёт или подать документы на регистрацию.

Как ИП отчитываться и платить налоги, если он не работает

Законы · 24 September

Даже если предприниматель не вёл бизнес в течении года, он обязан отчитаться в налоговую и заплатить страховые взносы. Есть разница, когда и сколько платить — работает он на УСН, ЕНВД или ОСНО. Рассказываем, что делать, чтобы не попасть на штраф.

Как сэкономить на налогах и не попасть на штраф

Законы · 24 September

У предпринимателя есть пять законных способов сэкономить на налогах. Но тем, кто использует их неправильно, приходится платить штрафы, пени и доплачивать налоги. Рассказываем, как этого избежать.

Как перейти с ЕНВД на УСН

Законы · 24 September

C 1 января 2021 года предпринимателям на ЕНВД придётся переходить на другой налоговый режим. А тем, кто продаёт маркированные товары, это нужно сделать до 1 января 2020 года. Рассказываем, как перейти с ЕНВД на упрощёнку.

Как перейти с ЕНВД на патент

Законы · 24 September

С 1 января 2020 года отменяют ЕНВД для всех пермских бизнесменов и для некоторых продавцов маркированных товаров. Остальным вменёнщикам придётся сменить налоговый режим с 1 января 2021 года. Рассказываем, кто сможет перейти с ЕНВД на патент, когда и как это сделать.

Пять главных вопросов про патент

Законы · 24 September

Можно ли совмещать патент с другим налоговым режимом? А два разных патента? А как тогда отчитываться? Если собрались купить патент, лучше узнать ответы заранее.

Семейный подряд против налоговой

Истории · 24 September

У семейной пары две похожие фирмы, которые торгуют между собой. Супругов обвиняют в создании схемы, чтобы платить меньше налогов. Они не согласны. Что скажет суд?

![]()

Как заполнить декларацию по УСН

Редактор: Елена Галичевская

Как заполнять декларацию на упрощенке и в какие сроки ее подавать, чтобы у налоговой не было вопросов к бизнесу

Михаил Кратов

Эксперт по праву

Поделиться

Как заполнять декларацию на упрощенке и в какие сроки ее подавать, чтобы у налоговой не было вопросов к бизнесу

Михаил Кратов

Эксперт по праву

Поделиться

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Есть два вида упрощенки: УСН «Доходы» и УСН «Доходы минус расходы». Независимо от того, на какой из УСН работает компания или ИП, используется одна и та же форма декларации. Отличается только порядок заполнения.

Для ИП и компаний на УСН «Доходы» обязательные разделы декларации такие:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1.

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

- раздел 2.1.2 — для плательщиков торгового сбора в Москве;

- раздел 3 — для получателей целевых средств.

Остальные разделы заполнять не нужно, их заполняют только компании и ИП на УСН «Доходы минус расходы».

Титульный лист. Здесь нужно заполнить:

- ИНН компании или предпринимателя;

- номер корректировки: для первичной декларации — «0», для уточненных — «1» и далее по порядку;

- код налогового периода — в общем случае «34»;

- отчетный год;

- код налоговой инспекции, где компания или ИП стоит на учете. Узнать его можно в сервисе ФНС;

- код местонахождения — в общем случае «210»;

- ФИО руководителя компании или ИП;

- телефон для связи.

Раздел 1.1. Здесь нужно заполнить такие строки.

В строках 010, 030, 060, 090 указывают код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса налоговой службы.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2023 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь вычли их из суммы авансов, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Строку 101 раздела 1.1 налоговой декларации заполняют только ИП, которые утратили право на патент. В ней указывают, сколько ИП успел заплатить за патент, пока не потерял право его применения.

Раздел 2.1.1. В строке 101 указывают код налоговой ставки. Если весь год налог платили по стандартной ставке 6% или другой ставке, установленной региональным законом, — код «1». Если в течение года превысили лимиты и стали платить по ставке 8% — код «2».

В строке 102 нужно указать признак налогоплательщика:

- код «1» — для компаний и ИП с сотрудниками;

- код «2» — для ИП без сотрудников.

В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за полугодие, за девять месяцев и год, начиная с января.

В строках 120—123 указывают ставку налога.

В строке 124 прописывают обоснование применения налоговой ставки, установленной законом субъекта РФ. Значение состоит из двух частей.

1‑я часть — номер статьи 346.20 НК РФ и пункт, в котором прописано право региональных органов на понижение ставки УСН:

- 3462010 — объект «Доходы»;

- 3462020 — объект «Доходы минус расходы»;

- 3462030 — для налогоплательщиков Республики Крым и Севастополя;

- 3462040 — для налоговых каникул.

2‑я часть — код, который состоит из подпункта, пункта и статьи закона субъекта РФ, установившего пониженную ставку:

- с 1‑й по 4-ю клетку — номер статьи;

- с 5‑й по 8-ю клетку — номер пункта;

- с 9‑й по 12-ю — номер подпункта.

Каждое значение занимает 4 клетки, в пустые клетки вписывают нули. Заполнять клетки нужно слева направо. Точка занимает отдельную клетку. Например, если в законе статья 1.3, то первые четыре клетки после слеша будут выглядеть так: 01.3.

ООО «Альфа» платит налог по ставке 5%, которая установлена подп. 3 п. 2 ст. 4.1 закона Иркутской области от 30.11.2015 № 112-ОЗ. Значит, в строке 264 нужно указать: 3462010/04.100020003.

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и налогу за год.

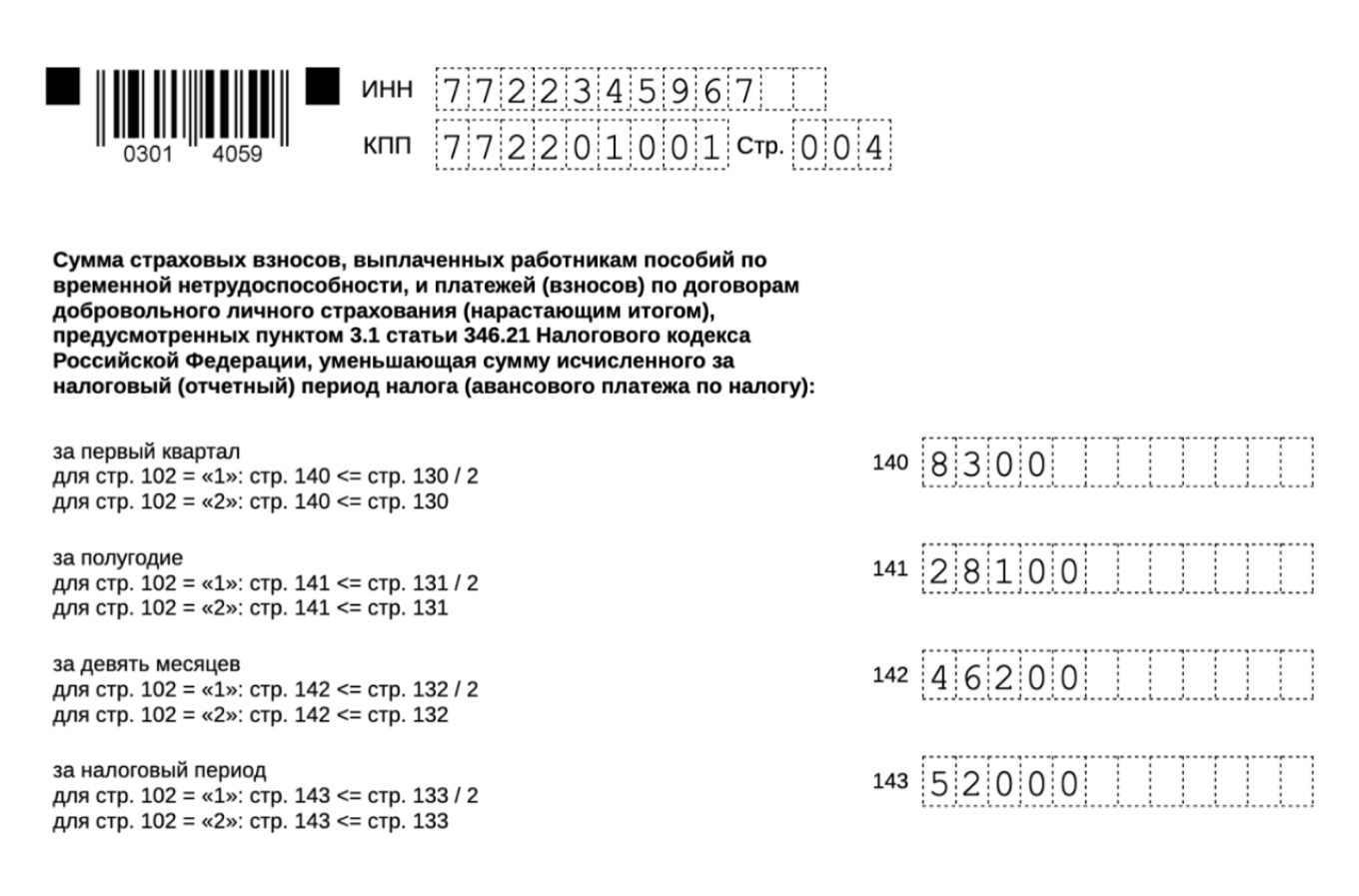

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь налоговый период, то есть год, — заполняют только поле 143.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе или виде деятельности, пропускайте этот раздел.

Сюда вносят сумму торгового сбора, которая зависит от площади торгового помещения и места расположения объекта торговли. Поля заполняются по аналогии с разделом 2.1.1.

Для ИП и компаний на УСН «Доходы минус расходы» обязательные разделы такие:

- титульный лист;

- раздел 1.2;

- раздел 2.2.

Остальные разделы — для УСН «Доходы», а раздел 3 заполняют только получатели целевых средств, что для компаний и ИП на упрощенке — большая редкость.

В разделе 1.2 нужно заполнить пять строк:

- В строках 010, 030, 060, 090 — указать ОКТМО.

- В строках 020, 040, 070 — авансовые платежи, начисленные к уплате по итогам первого квартала, полугодия или девяти месяцев 2023 года.

- Заполнить одну из строк — 100, 120 или 110.

Если за полугодие или девять месяцев сумма налога была к уменьшению, вместо строк 040 или 070 нужно заполнить строки 050 или 080.

Одну из строк на выбор заполняют так:

- 100 — если надо доплатить налог при УСН за год;

- 120 — если ИП или компания платят минимальный налог;

- 110 — если обычный или минимальный налоги оказались меньше авансовых платежей. В этой строке указывают разницу между налогом и авансовыми платежами. Ее можно вернуть или зачесть.

Минимальный налог есть только на УСН «Доходы минус расходы», он равен 1% от годовых доходов. Если налог УСН, рассчитанный по обычной ставке, оказался меньше минимального, в бюджет нужно перечислить именно минимальный налог.

В разделе 2.2 нужно указать:

- В строке 201 указывают код признака. Ставят «1», если ставка УСН стандартная — 15% — или пониженная. Ставят «2», если ставка 20% из-за превышения лимитов по доходам и численности работников.

- В строках 210—223 — доходы и расходы из КУДиР нарастающим итогом за первый квартал, полугодие, 9 месяцев и год.

- В строках 240—243 — разницу между доходами и расходами. Если доходы меньше расходов, в строках 240—243 нужно поставить прочерки, а в строках 250—253 показать убытки.

- Строку 230 нужно заполнять, только если переносите убыток прошлых лет. Например, если доходы 2022 года оказались меньше расходов. Отрицательную разницу можно перенести на будущее и отразить в строке 230 декларации за 2023 год.

- В строках 270—273 нужно указать исчисленные авансовые платежи за первый квартал, полугодие, девять месяцев и налог за год.

- В строке 280 исчисляют минимальный налог — 1% от дохода.

Сроки подачи декларации по УСН различаются для компаний и ИП:

- для компаний — до 25 марта следующего года. Например, декларацию за 2023 год надо сдать до 25 марта 2024 года;

- для ИП — до 25 апреля следующего года.

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на ближайший рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее 25-го числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если среднесписочная численность сотрудников за предыдущий календарный год до 100 человек, декларацию можно сдать в электронном виде или на бумаге — на выбор налогоплательщика.

Если число сотрудников превысило 100 человек, то декларацию можно подавать только в электронном виде.

Нулевую декларацию подают, если в отчетном году нет:

- доходов — на УСН «Доходы»;

- доходов и расходов — на УСН «Доходы минус расходы».

Если компания или ИП не ведут деятельность, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Если опоздать со сдачей декларации по УСН, компании или ИП грозит ответственность:

- компании или ИП — штраф 5% от не уплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽;

- директору компании или главному бухгалтеру — предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, то через 20 дней после срока сдачи налоговая может заблокировать счета компании или ИП.

Например, компания должна сдать декларацию до 25 марта 2024 года. Если декларации не будет, начиная с 15 апреля налоговая может в любой момент заблокировать расчетный счет компании.