-

Главная

-

Блог

Открываем банк. Пошаговая инструкция

3 года в Whitewill,

5 лет в недвижимости

Ещё 8 статей

Не будем врать, запустить собственный банк — тяжело. Затраты исчисляются сотнями миллионов и в некоторых случаях даже переваливают за отметку в девять нулей. Но если они окупятся, предприниматель получит один из самых щедрых источников дохода. В этой статье разбираемся, как открыть свой банк с нуля, какой этому предшествует процесс и сколько это будет стоить.

Особенности бизнеса

Банковская сфера отличается высоким порогом вхождения — в неё практически невозможно попасть, не будучи состоявшимся предпринимателем со связями. Если же человеку удаётся это сделать, он получает в управление одну из наиболее доходных деловых активностей.

Ещё управляющие банком несут повышенную ответственность как перед клиентами, так и перед государством. Если не соблюдать обязательства, последуют жёсткие санкции: отзыв лицензии, штрафы, административная и уголовная ответственность. Более того, сфера жёстко регулируется Центральным банком, который лицензирует новые организации и оставляет за собой право замораживать их деятельность.

Плюсы и минусы открытия своего банка

Главное достоинство банкинга очевидно. Если не считать массовое производство, мало какое дело принесёт своему владельцу столько прибыли. А если у вас есть другой бизнес, то собственный банк может работать на покрытие его финансовых нужд, что довольно удобно.

Из минусов выделим многочисленные риски: невыплаты кредитов должниками банка, колоссальное влияние экономической обстановки, неблагоприятные изменения процентных ставок и серьёзные последствия операционных ошибок.

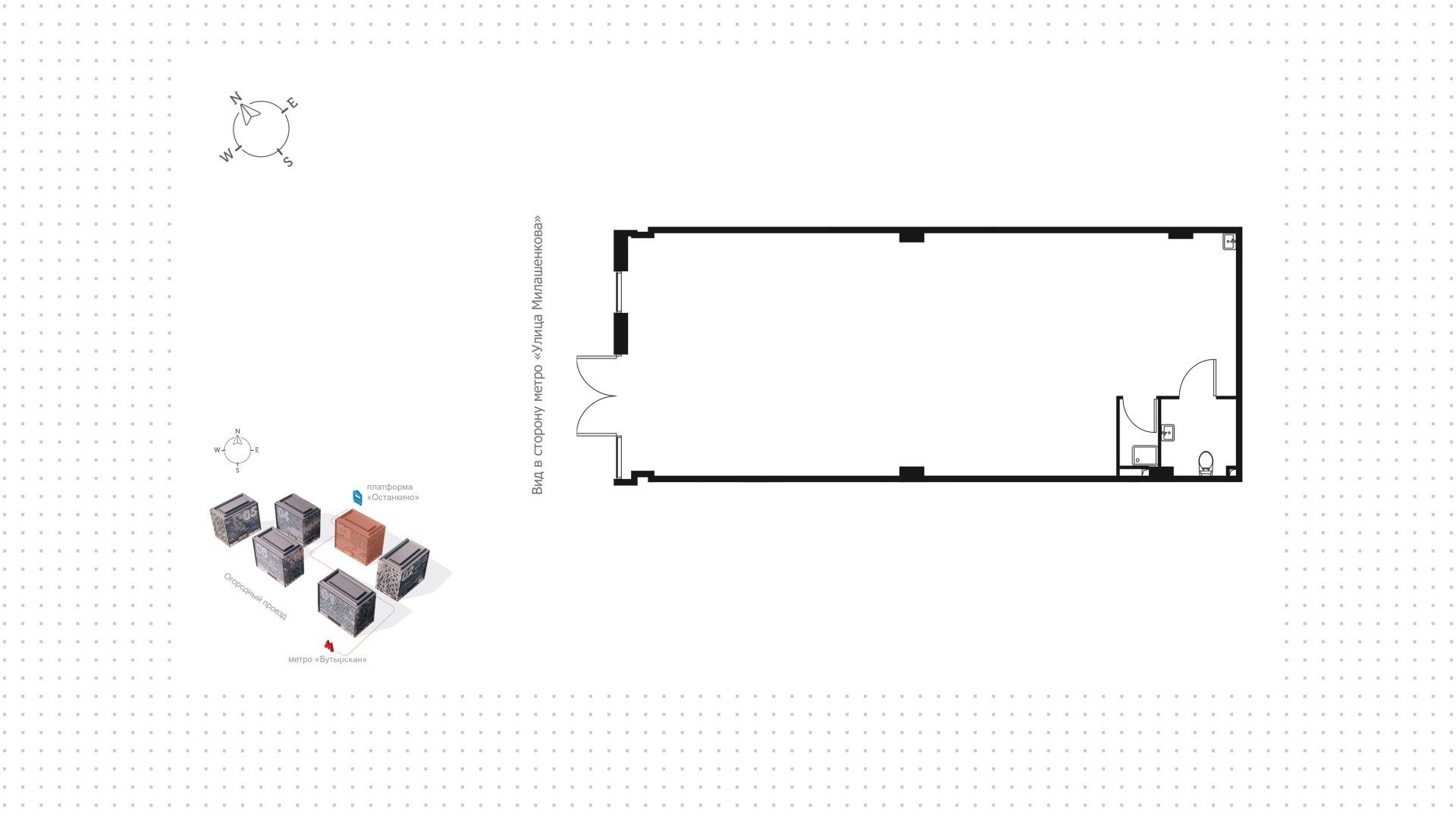

Пример оформления операционного зала

Лучшие помещения для банка:

Смоленская

Лот 10

Свободное, магазин, кофейня, банк, производство, салон красоты, фотостудия, алко-маркет

520 000 ₽ / месяц

Смоленская

Лот 8

Спортзал, свободное, салон красоты, клиника, магазин, банк

1 080 000 ₽ / месяц

Смоленская

Лот 7

Штаб-квартира, офис, магазин, банк, салон красоты, фотостудия

520 000 ₽ / месяц

Фонвизинская

Лот 5018

Клиника, магазин, свободное, банк, салон красоты, стоматология

430 000 ₽ / месяц

Смоленская

Лот 585

Ресторан, магазин, свободное, банк, стоматология, кафе, общепит

750 000 ₽ / месяц

Бутырская

Лот 4826

Магазин, свободное, банк, салон красоты, бижутерия, бизнес, парикмахерская, сувениры

75 696 000 ₽

Бутырская

Лот 4719

Магазин, свободное, банк, салон красоты, бижутерия, бизнес, парикмахерская, сувениры

77 220 000 ₽

Бутырская

Лот 4717

Магазин, свободное, банк, салон красоты, бижутерия, бизнес, парикмахерская, сувениры

81 950 000 ₽

Дмитровская

Лот 6098

Магазин, свободное, банк, салон красоты, бижутерия, бизнес, парикмахерская, сувениры

677 000 ₽ / месяц

Динамо

Лот 6156

Магазин, свободное, банк, салон красоты, кафе, фотостудия, продуктовый магазин

750 000 ₽ / месяц

Динамо

Лот 6158

Магазин, свободное, банк, салон красоты, кафе, фотостудия, продуктовый магазин

600 000 ₽ / месяц

Белорусская

Лот 4834

Магазин, свободное, банк, салон красоты, шоурум, бижутерия, бизнес, парикмахерская, сувениры

65 120 000 ₽

Динамо

Лот 6937

Магазин, банк

190 000 000 ₽

Смоленская

Лот 9

Штаб-квартира, офис, магазин, свободное, банк

450 000 ₽ / месяц

Арбатская

Лот 8016

Магазин, свободное, банк, салон красоты, аптека, пункт выдачи

550 000 ₽ / месяц

Дмитровская

Лот 8036

Клиника, магазин, свободное, банк, стоматология, супермаркет, спортзал, бижутерия, бизнес, сувениры

750 000 ₽ / месяц

Анализ рынка и целевая аудитория

На фоне экономического кризиса банковская сфера тоже переживает упадок. Население берёт кредиты и ипотеки в меньших объёмах и стремится обналичивать свои накопления. В этих условиях можно сфокусироваться на работе с бизнесом: российские предприниматели будут стремиться заполнить пробелы после массового ухода иностранных организаций.

Стандартная целевая аудитория банка — мужчины и женщины в возрасте от 30 до 50 лет с доходом выше среднего, в браке и с детьми. Если банк будет работать с малым бизнесом, демографическая выборка особо не поменяется.

Форматы и предоставляемые услуги

Коммерческие банки фокусируются на разных аспектах финансовой деятельности. Их делят на следующие виды:

- Универсальные. Такие банки сотрудничают как с физическими лицами, так и с организациями и предоставляют широкий спектр банковских услуг. Они выдают кредиты, торгуют ценными бумагами, ведут счета, проводят безналичные переводы средств и занимаются прочими операциями, с которыми в первую очередь ассоциируется слово «банк». Это не только самый распространённый вид кредитных организаций, но ещё и самый устойчивый: разнообразие услуг защищает от различных рисков;

- Инвестиционные. Работают исключительно с коммерческими структурами и оказывают посреднические услуги. Банки из этой категории помогают бизнесам выпускать ценные бумаги на первичных рынках, чтобы привлечь инвестиции, и вкладываются в наиболее перспективные проекты;

- Ипотечные. Название говорит само за себя. Эти банки выдают кредиты на приобретение недвижимости физическим и юридическим лицам;

- Сберегательные. Эти банки принимают на хранение депозиты. На привлечённые средства они кредитуют частные лица и коммерческие организации;

- Рыночные. Работают с ценными бумагами.

Сегодня банки редко сосредотачиваются только на одном направлении. Гораздо более популярная практика — совмещать несколько функций и развиваться одновременно в нескольких сферах. Возьмём, к примеру, «Сбербанк», который работает одновременно в парах B2C и B2B, выдаёт кредиты, ипотеки и ведёт депозитные счета. Чем шире функциональное портфолио организации, тем больше клиентская база и выше прибыль.

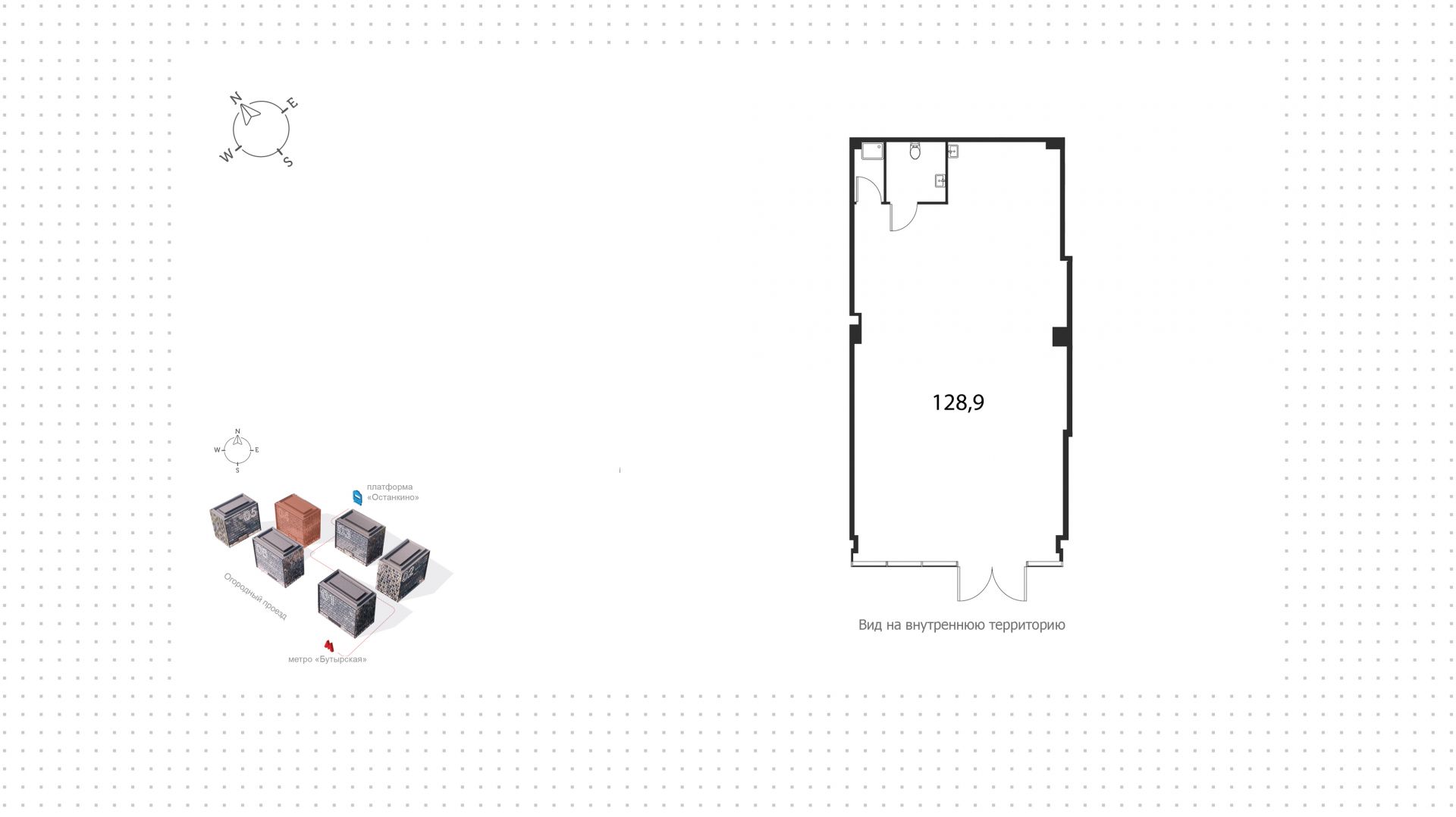

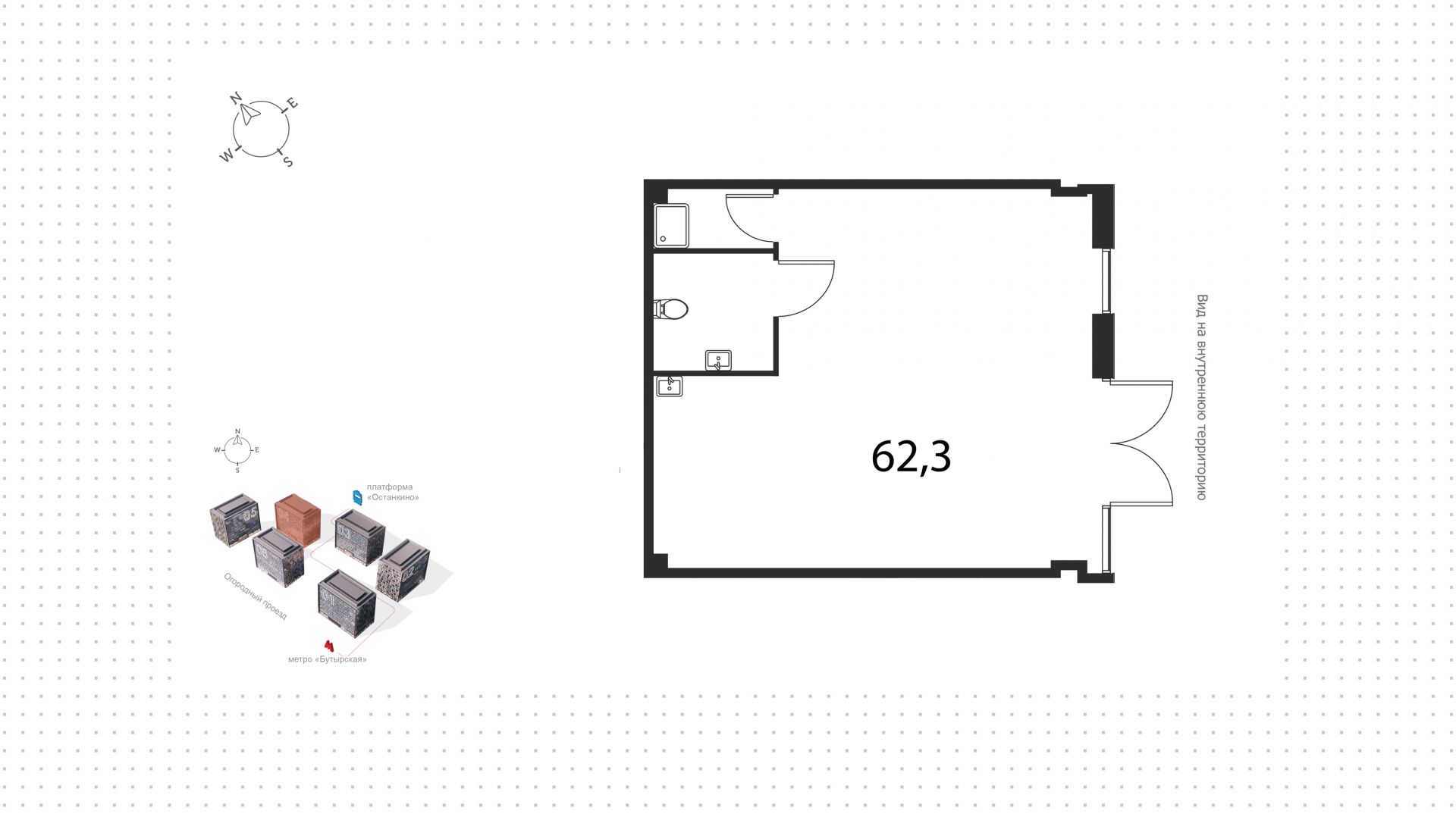

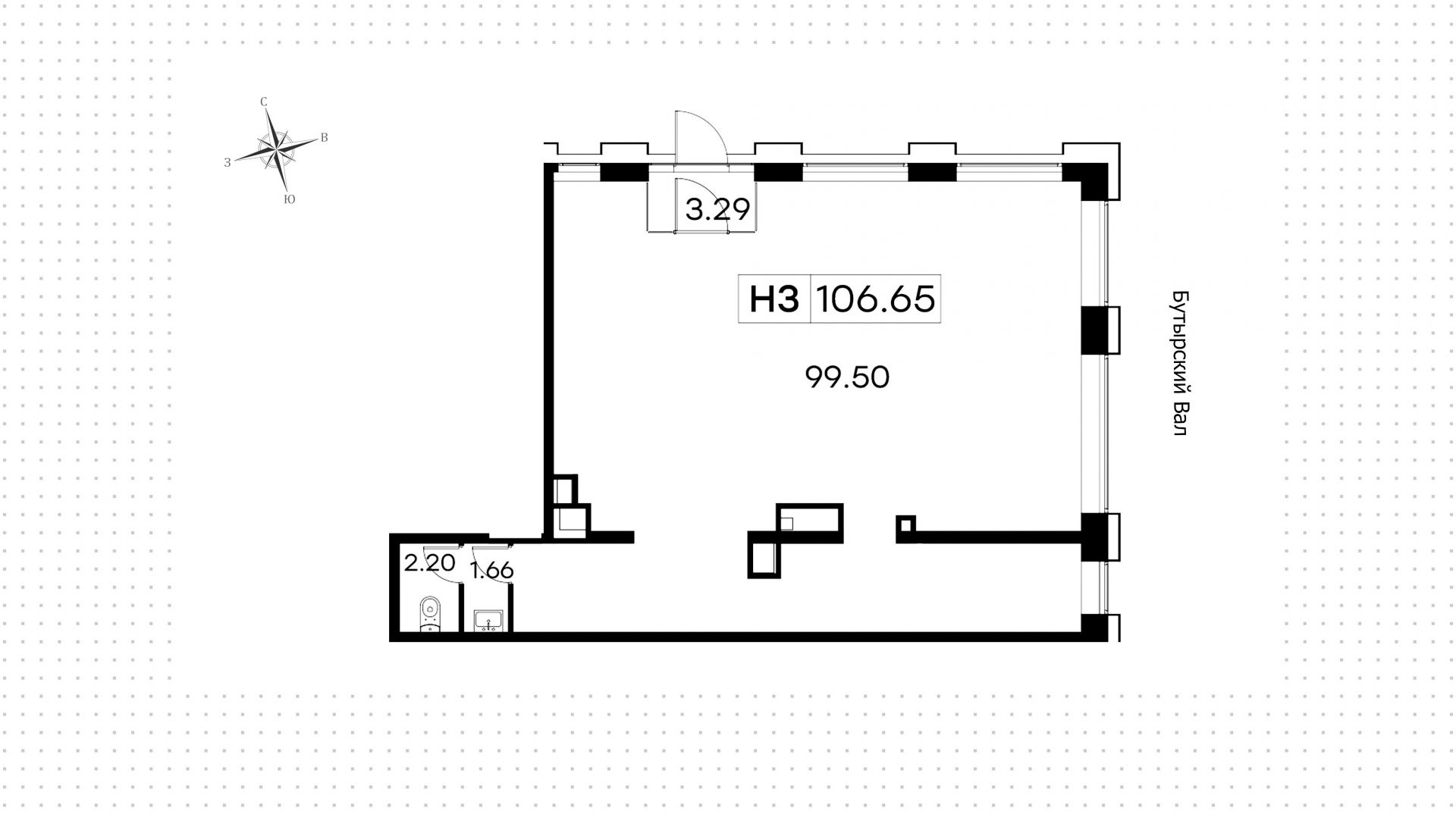

Выбираем помещение

Географическая структура банка обычно делится на несколько помещений: головной офис и его подразделения. Для головного офиса лучше всего подойдёт локация в центре города рядом с удобными транспортными развязками. Здание должно быть одинаково доступным и для пешеходов, и для автомобилистов, поэтому хорошо, если рядом есть парковка и удобные тротуары.

Площадь пространства зависит от размеров банка, но обычно это 100 квадратных метров и больше. Само помещение лучше купить. На это уйдет примерно 50 000 000 рублей — вот пример лота.

Конкретное количество подразделений зависит от масштабов дела. Как и головной офис, разместите их рядом с объектами с высокой проходимостью — это станции метро, остановки наземного транспорта, торговые центры и прочие места, которые привлекают много людей. Оптимальное расположение — на первом этаже. Желательно оборудовать вход для инвалидов и людей с ограниченной мобильностью.

Площадь нужна поменьше, до 100 квадратных метров. Помещения под банк снять лучше на длительный срок — чем больше, тем лучше. На аренду одного помещения в пределах ТТК будет уходить примерно 300 000 рублей в месяц, а если рассматривать варианты ближе к центру, то получится около 500 000 рублей.

Когда будете выбирать помещения, обратите внимание на доступный объём энергетических мощностей. Банковские операции связаны с потреблением огромного количества электроэнергии. Помимо этого рекомендуем ответственно подойти к вопросу планировки — у всех помещений банка обязательно должна быть удобная клиентская зона и располагающий фронт-офис.

Понадобится не просто сделать ремонт, но и оформить все офисы в соответствии с визуальной айдентикой бренда. Иначе каждый офис будет восприниматься посетителями автономной единицей, оторванной от целого. Помещение бэк-офиса можно разместить на некотором удалении от головного офиса, чтобы меньше тратить на аренду.

Пример оформления операционного зала

ТОП-5 помещений для банка:

Автозаводская

Лот 428

Магазин, свободное, банк, производство, аптека, лаборатория, пункт выдачи, алко-маркет

99 360 000 ₽

Лот 4432

Магазин, клиника, банк, стоматология, спортзал

73 000 000 ₽

Новокузнецкая

Лот 4707

Офис, ресторан, магазин, банк, шоурум, продуктовый магазин

3 900 000 ₽ / месяц

Алексеевская

Лот 8447

Магазин, свободное, банк, салон красоты, спортзал, кафе, бижутерия, бизнес, парикмахерская, сувениры

147 047 000 ₽

Закупаем оборудование и мебель

Что нужно, чтобы открыть собственный банк с технической точки зрения? Особой разницы между оснащением головного и дополнительных офисов нет. В таблице ниже приведён минимум, необходимый для начала работы любого подразделения банка:

| Категория | Позиции |

| Офисная техника | Компьютеры, принтеры, телефоны и т. д. |

| Мебель | Столы, стулья, диваны, банкетки, регистрационные стойки, шкафы, стеллажи и т. д. |

| Канцелярия | Бумага, ручки, карандаши, степлеры, папки и т. д. |

| Оборудование для работы с наличностью | Счётчики купюр, детекторы валют, упаковщики и тележки |

| Сейфы | Для хранения денежных средств, драгоценных металлов и документов |

| Система видеонаблюдения | Камеры, сервер |

| Система пожарной безопасности | Датчики дыма, сигнализация, средства оповещения, автоматические системы пожаротушения и т. д. |

| Безопасность | Сигнализация, средства оповещения и т.д. |

Регистрируем свой банк

По закону, любая кредитная организация регистрируется как юридическое лицо — ООО или акционерное общество. Коды ОКВЭД для открытия банка: 19 — Денежное посредничество; 92 — Предоставление займов, кредитов и прочее.

Какие лицензии нужны?

Чтобы легально проводить финансовые операции, нужна банковская лицензия. Этот документ выдаёт Банк России после того, как удостоверится, что у вас действительно есть необходимый капитал для запуска бизнеса. Лицензии бывают трёх видов:

- Базовая. С этим типом лицензии нельзя работать с иностранными клиентами, открывать счета в зарубежных банках, привлекать во вклады драгоценные металлы и выдавать банковские гарантии. Из плюсов выделим смягчённые требования к отчетности;

- Универсальная. Даёт право осуществлять все финансовые операции на территории РФ;

- Генеральная. Даёт больше всего полномочий: с ней можно создавать зарубежные филиалы и покупать активы иностранных банков. Новому банку, однако, можно на первых порах не думать о ней — эту лицензию выдают не ранее, чем через два года после регистрации. Перед выдачей документа регулятор проводит комплексную проверку всех систем организации.

Важный момент: термины «базовая» и «универсальная» — тандемные. Законодательство РФ предусматривает несколько базовых и универсальных лицензий. У каждой из них есть свои ограничения, поэтому конкретный выбор зависит от желаемого функционала банка.

С полным перечнем можно ознакомиться в ФЗ № 395−1 «О банках и банковской деятельности». Чтобы получить лицензию, учредители должны внести полную сумму уставного капитала на счёт юридического лица.

Пример оформления интерьера банка

Собираем документы

Какие документы нужны для открытия банка? Чтобы лицензировать организацию, нужно подать в Центробанк следующий пакет документов:

- заявление в установленной форме;

- учредительные документы организации;

- подробный бизнес-план кредитной организации;

- протокол собрания учредителей;

- квитанция об уплате государственной пошлины;

- заверенные копии документов, подтверждающих государственную регистрацию учредителей кредитной организации;

- анкеты кандидатов на должности руководителя, главного бухгалтера и их заместителей;

- аудиторские заключения о достоверности финансовой отчётности учредителей как юридических лиц;

- документы, подтверждающие источники происхождения средств, вносимых учредителями как физическими лицами;

- документы для подготовки заключения о соблюдении кредитной организацией требований к проведению кассовых операций;

- копия удовлетворённого ходатайства в ФАС;

- документы для регистрации первого выпуска акций кредитной организации, если она создается в форме акционерного общества;

- полный список и характеристики учредителей кредитной организации.

На оформление лицензии может уйти до 6 месяцев с момента подачи всей требуемой документации. Если Центробанк даёт зеленый свет на лицензирование организации, сведения о ней передаются в налоговую инспекцию. Этот орган вносит полученные данные в реестр кредитных организаций, после чего у учредителей есть один месяц на внесение уставного капитала.

Стартовый капитал

Время пришло: посмотрим, сколько нужно денег для открытия банка. Предположим, что мы открываем организацию с тремя подразделениями, и вернёмся к ранее озвученным цифрам. На покупку недвижимости и первые арендные взносы уйдёт примерно 200 000 000 рублей. Добавим к этой сумме: 10 000 000 рублей на ремонт и дизайн офисов + 50 000 000 рублей на сбор всех документов и оформление лицензии + 20 000 000 рублей на закупку оборудования + 5 000 000 на рекламную кампанию. И получим 300 000 000 рублей.

На этом расходы не заканчиваются. Центробанк выдаёт лицензии на ведение банковской деятельности только при взносе на счёт юридического лица определенного уставного капитала. Его размер составляет:

- Для банка с базовой лицензией — 300 000 000 рублей

- Для банка с универсальной лицензией — 1 000 000 000 рублей

- Для банка с универсальной лицензией, предусматривающей привлечение во вклады денежных средств физических лиц — 3 600 000 000 рублей

Если проходить по нижней планке, на открытие банка понадобится примерно 600 000 000 рублей.

Лучше всего, конечно, опираться на личные сбережения. Именно поэтому открытием банков обычно занимаются уже состоявшиеся предприниматели с внушительным капиталом. Однако есть ещё один отличный вариант — привлечь средства инвесторов. Для этого вам понадобятся подробный бизнес-план, свежие идеи и убедительная презентация.

Пример оформления операционного зала

Окупаемость вложений

Вложения в банк окупаются за 5–10 лет. На этот срок напрямую влияют экономические и политические реалии, в которых запускается организация, и количество клиентов. О том, как привлечь больше людей, мы расскажем ниже.

Нанимаем сотрудников

Конкретное количество отделов и привлечённых к работе в них сотрудников зависит от лицензии и размеров организации. Тем не менее есть перечень специалистов, жизненно необходимых для обеспечения бесперебойной работы любого банка. В него входят:

- Маркетологи;

- Юристы;

- Финансисты;

- Экономисты;

- Операторы технической поддержки;

- Бухгалтеры;

- HR-менеджеры;

- Менеджеры отделов;

- Управляющие;

- Кассиры.

Все моменты, связанные с клинингом и технической поддержкой оборудования, лучше отдать на аутсорс.

Банковские операции всегда сопряжены с повышенным риском, потому что оплошности со стороны персонала — особенно если речь идет про бэк-офис — могут повлечь за собой потерю клиентов, штрафы и даже отзыв лицензии. Скаутинг лучше делегировать опытным HR-менеджерам, которые проведут дотошный отбор соискателей. Какую бы позицию он ни занимал, сотрудник банка должен отличаться внимательностью, ответственностью и высоким профессионализмом. Если мы говорим про фронт-офис, то к этим качествам добавляются отзывчивость, коммуникабельность и терпеливость — обязательные характеристики для человека, который представляет организацию широкому кругу клиентов.

Интерьер питерского банка «Зенит»

Продвигаем бизнес

Каким бы ни был ваш стартовый капитал, ему предстоит быстро испариться, если банк не привлечёт достаточное количество клиентов за первые несколько лет работы.

Продвижение банковской организации и создание бренда — сложный и ответственный процесс, им должен заниматься специальный отдел. Однако некоторые вещи находятся не в его власти. Перечислим ключевые моменты, которые позволят банку быстро набрать обороты:

- Масштабные и оригинальные маркетинговые компании, которыми занимаются опытные специалисты;

- Продуманное расположение подразделений и банкоматов по всему городу;

- Выгодные депозитные и кредитные предложения;

- Привлечение известных акционеров с безупречной репутацией;

- Широкий спектр услуг;

- Безупречный сервис, фокус на user experience, персонализация;

- Грамотный брендинг, чёткая коммуникация ценностей бренда;

- Удобное мобильное приложение, работающее без каких-либо багов и перебоев.

Хотите открыть свой банк? Перейдите на страницу по продаже помещений под банк и выберите подходящий вариант или свяжитесь со специалистами Rosretail по номеру +7 (499) 681-70-67. Мы составим для вас персональную подборку из 3–5 лотов и проведём показ. Бесплатно.

Закажите звонок эксперта

Оставьте заявку, и эксперт проекта свяжется с вами в первую свободную минуту

Варианты помещений для банка:

Краснопресненская

Улица 1905 года

Лот 178

Свободное, магазин, банк, салон красоты, стоматология, бижутерия, бизнес, парикмахерская, сувениры

105 000 000 ₽

Улица 1905 года

Лот 326

Магазин, свободное, кофейня, фаст-фуд, цветы, бижутерия, бизнес, сувениры, микрокредит

44 880 000 ₽

Улица 1905 года

Лот 7404

Магазин, свободное, банк, салон красоты, шоурум

91 001 000 ₽

Белорусская

Маяковская

Лот 8031

Магазин, свободное, банк, салон красоты, супермаркет, аптека, алко-маркет

416 000 ₽ / месяц

Арбатская

Лот 8233

Магазин, свободное, банк, салон красоты, шоурум, бар, бижутерия, бизнес, парикмахерская, сувениры

2 500 000 ₽ / месяц

Совсем другой банк

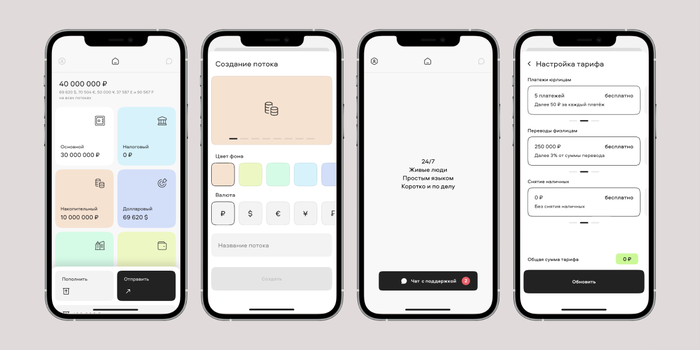

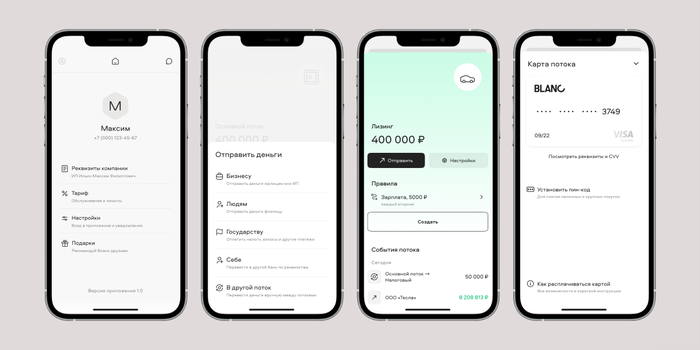

Мы с самого начала хотели создать банк, который не был бы похож на уже существующие на рынке предложения. Мы давно работаем в этой сфере и хорошо знаем те слабые места большинства современных банков, которых мы хотели избежать в своем продукте: неудобные мобильные приложения, высокие и непрозрачные тарифы, не слишком дружелюбный саппорт. Всего за несколько месяцев нам удалось реализовать совсем другой подход к банковскому обслуживанию, основанный на нескольких ключевых принципах:

- Mobile first

Для управления своими средствами клиенту достаточно смартфона. Во многих банках мобильное приложение урезано по функциям по сравнению с десктопным вариантом. Мы поступили с точностью до наоборот — весь функционал доступен с мобильных устройств без необходимости что-либо подключать или подтверждать с ноутбуков или десктопных ПК.

- Финансовые потоки для упрощения работы с деньгами

Речь идет о подходе, который позволяет вынести расходные статьи бизнеса прямо на главный экран мобильного приложения и автоматизировать их распределение с помощью простых правил.

- Общение с клиентами на «человеческом» языке без роботов и нейросетей

Дело в том, что у предпринимателей ежедневно возникают нестандартные ситуации, поэтому бота нельзя обучить абсолютно всему. Он не способен найти решение для всех возникающих проблем. Мы решили развернуть «человеческую» поддержку, которая помогает предпринимателям без посредников, здесь и сейчас.

- Конструктор тарифов

Теперь каждый клиент может самостоятельно выбрать количество платежей, лимиты на вывод денег и снятие наличных под свой бизнес.

Инвестиции для старта

Для того, чтобы открыть банк, нужны средства, причем много — требуются миллионы долларов. В России сделать это достаточно сложно, поскольку для привлечения крупных инвестиций нужно сразу показывать будущую прибыль. Также чаще всего инвесторы внимательно смотрят на команду и на специфику рынка.

Что касается команды, то в нашем случае все фаундеры — это бывшие топ-менеджеры «Модульбанка»: финансовый директор Алексей Васильев, директор по продажам и развитию региональной сети Антон Захаров, операционный директор Нур Ибрагимов и технический директор Роберт Сабирянов.

К нам также присоединились директор по продукту из агентства продуктового дизайна «Простор» Артем Чернышев и экс-руководитель службы поддержки «Рокетбанка» Исмаил Алиев. У каждого из нас опыт работы в банковской сфере более 10 лет, поэтому нашу экспертность на рынке было доказать нетрудно.

На запуск нашего финтех-стартапа нам удалось получить капитал в 1,226 млрд рублей — сумму, на которую мы изначально и рассчитывали. Во многом это стало возможным потому, что базовая юнит-экономика проекта оказалась убедительной для инвестора. Так, мы строили свои расчеты на основе разных параметров, включая наиболее важный — LTV (Lifetime Value): стоимость привлечения клиента должна быть не выше трети от его LTV.

Это нормальный показатель для стартапа, вполне реалистичный. Строить чрезмерно оптимистичные планы развития — плохая идея: они вселяют в инвестора ложную уверенность в скором получении прибыли и, если что-то идет не так, вызывают ощущение обманутости.

Грамотное планирование

Один из главных пунктов, переоценить который невозможно, — это планирование. Критически важными для нас было зафиксировать примерный бюджет проекта, допустимый объем финансовых затрат, а также срок, после которого мы начнем зарабатывать, а не только тратить.

Мы сразу решили, что лучше сделать реалистичный план с минимально необходимым объемом работ и задач. При этом перевыполнение плана — это всегда плюс: оно положительно влияет на инвесторов, они более охотно участвуют в новых раундах.

Мы описали только то, в чем были уверены: провели детальный анализ рынка и конкурентов, представили портрет нашего будущего клиента, посчитали, что вообще требуется для запуска банка. Для нас было важно потратить на запуск не более шести месяцев, иного варианта просто не было. Нам нужно было показать положительный трекшн и потенциал дальнейшего развития проекта.

Разработка стратегии

Следующий шаг — разработка стратегии. Для того, чтобы ее сформулировать, мы проводили глубокий CustDev и несколько сессий по дизайн-мышлению. Стратегия включала в себя не только то, что мы собираемся делать, но и то, чего внедрять точно не будем. Например, еще в самом начале мы решили, что в первый год после запуска не будем разрабатывать web-версию банка, а развиваться будет лишь мобильное приложение, оно — наш главный приоритет.

Мы понимали, что большинство банков разрабатывали свои сервисы пять-шесть лет назад, поэтому их продукты основаны на веб-версии. Но за это время пользовательское поведение изменилось — сегодня взаимодействие с банками происходит в основном через смартфоны и мобильные приложения.

Именно поэтому мы решили рискнуть, запустив первый в России банк без веб-версии — и выиграли! Выигрыш в том, что мы сэкономили массу ресурсов, включая силы разработчиков, финансы и время. Работа сразу на два направления — веб и смартфоны — это двойная нагрузка.

Кроме того, мы отказались от серверной инфраструктуры, выбрав полностью облачный вариант. Мы стали первым в России банком, чьи сервисы базируются исключительно на облачной платформе, без физических серверов. Это тоже очень помогло нам достичь главной цели — запуститься за полгода.

И последнее — мы сознательно решили не реализовывать максимально широкий функционал, а сосредоточиться на том, что наиболее важно для клиентов банков. И это тоже сработало — мы стали быстро развиваться, нас заметили, о нас стали говорить.

Необходимая база

В ходе планирования столь стремительного запуска (привычный для банков срок — год и больше) нам нужно было определиться с ресурсами, которые точно необходимы на начальном этапе. В итоге мы остановились на нескольких блоках, без которых было точно не обойтись.

Команда

С этим у нас не было особых проблем. Мы хорошо знали рынок и понимали, как собрать костяк команды. На это ушло два месяца из шести. За это время мы наняли около 70 человек. Сотрудников в основном набирали по рекомендациям и через соцсети (прежде всего, FB). В меньшей степени помог традиционный поиск через HeadHunter.

Ключевые сотрудники работают в офисе — это ядро команды, которое помогает наладить все необходимые процессы. Остальные работают либо в гибридном режиме (частично в офисе, частично на удаленке), либо полностью удаленно.

Аутсорс

Без сторонних специалистов справиться было бы нереально — слишком большой объем работы нужно было выполнить в сжатые сроки. Оптимальным вариантом стало нанять ключевых специалистов, которые, в свою очередь, отвечают за аутсорс: они знают всех подрядчиков и самостоятельно взаимодействуют с ними.

Такой подход позволил не нанимать огромное количество сотрудников, а обойтись сравнительно небольшой командой. Что точно нельзя было отдать на аутсорс — это поддержку клиентов и систему комплаенса. Это ключевые элементы для бизнеса, где качество сервиса имеет принципиальное значение. Поэтому их не только нельзя было отдать на сторону, но и к подбору сотрудников поддержки и системы комплаенса нужно было подойти особенно тщательно.

Готовые продукты

Изобретать велосипед для каждого отдельно взятого решения не нужно. Есть масса уже готовых к использованию продуктов, которые мы и стали применять. Это, например, модуль чата для приложения (хотя мы, конечно, сильно доработали изначальный продукт), а также системы хранения данных от «Яндекса», системы постановки и контроля внутренних задач, документооборота и т.п.

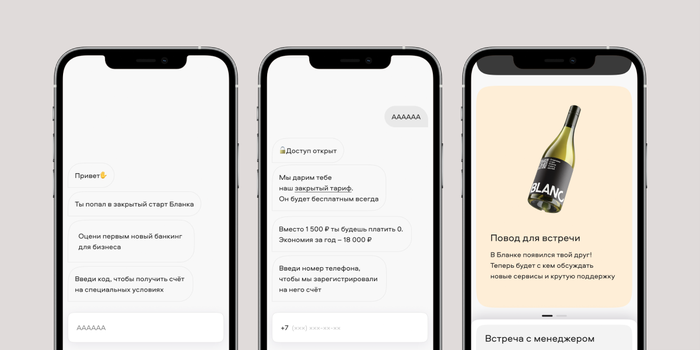

Запуск и система приглашений

До того, как запуститься для всех желающих, «Бланк» полтора месяца был доступен только по приглашению: для начала работы с банком требовалось, чтобы нового клиента пригласил кто-то из уже принятых в экосистему пользователей. Каждый из сооснователей раздал по 100 приглашений своим знакомым и друзьям. С приглашением выдавалось еще пять инвайтов, которые каждый мог предоставить уже своим собственным знакомым. И это сработало — количество пользователей начало стремительно увеличиваться.

Это стало нашей особой фишкой и частью стратегии по привлечению первых клиентов, а заодно позволило обеспечить плавный запуск и выиграть время для подготовки всей инфраструктуры под большое количество пользователей (например, 10 тыс.).

В итоге получился своего рода эффект Clubhouse, когда система инвайтов сильно способствовала популяризации сервиса.

Благодаря «закрытому» запуску по инвайтам у нас уже было три тыс. открытых счетов и 10 тыс. установок приложения. Наша идея «выстрелила»: не показывая продукт рынку, мы смогли достичь отличных результатов по привлечению клиентов — примерно половины от того, что показывают банки из топ-5 по России (у них в среднем от пяти до пятнадцати тысяч новых клиентов в месяц).

Чек-лист быстрого запуска

- Разработка привлекательного предложения для инвесторов. Они должны знать членов команды, а также понимать идею и ее актуальность для рынка.

- Расчет базовой юнит-экономики. Она должна быть четкой и прозрачной, чтобы потенциальные партнеры получили уверенность в том, что есть смысл вкладываться в проект.

- Создание финансовой модели, включающей как минимум примерный бюджет проекта, допустимый объем финансовых затрат и срок выхода на прибыль.

- Разработка стратегии развития с проведением CustDev и сессий по дизайн-мышлению. На этом этапе важно определиться, что вы в первую очередь планируете добавить в предложение для клиентов, и чего там точно не будет.

- Сбор ресурсов. Базовый минимум — это работоспособная команда, проверенные подрядчики, способные оперативно выполнять задачи на аутсорсе, а также подборка готовых сервисов, которые можно взять со стороны (open source или по лицензии) и внедрить в основной продукт.

- Запуск проекта. Здесь есть два пути: либо громко заявить о себе с помощью большого маркетингового бюджета, либо привлечь первых клиентов как-то иначе. Например, организовать систему инвайтов, как это сделали мы.

Фото на обложке: Song_about_summer/shutterstock.com

-

С чего начать

-

Совет директоров

-

Начальный капитал

-

Пошаговая инструкция как открыть коммерческий банк в России

-

Юридическая команда

-

Инфраструктура управления рисками

-

Публичное лицо

-

Заявка на устав

-

Пример бизнес-плана банка

-

Лифтовая речь

-

Безопасность

-

Услуги

-

Вариант онлайн-банкинга

-

Инвестирование

-

Сотрудники

Банковское дело — сложная отрасль. Однако многие учреждения, ориентированные на бизнес, открываются по всей стране. Задача открытия своего банка не такая уж сложная, как может показаться на первый взгляд. Тем не менее, нужен хороший и готовый бизнес-план коммерческого банка. Пример и пошаговая инструкция составления приведены ниже.

С чего начать

Определите необходимость открытия своего банка с нуля в России:

- Почему вы открываете коммерческую структуру.

- Существуют ли в вашем регионе аналогичные учреждения.

- Успешный бизнес возможен только при наличии рынка. Люди в этом районе нуждаются в продукте, который вы пытаетесь продать.

Совет директоров

Как правило, это от пяти до тринадцати человек. Совет директоров контролирует стратегический план банка и гарантирует, что сотрудники всех уровней будут соблюдать политику компании и федеральные правила:

- Члены Совета не должны напрямую участвовать в бизнесе, а некоторые из них должны иметь предыдущий банковский опыт.

- Назначьте нескольких членов над уровнем регулирования, если кто-то выйдет по какой-либо причине.

Начальный капитал

Основной раздел, который содержит готовый бизнес-план коммерческого банка — начальный капитал:

- Эта сумма может работать от 12 до 20 миллионов долларов. Более того, деньги могут исходить из разных мест. Если ваш совет директоров является владельцем сообщества, они могут захотеть вложить средства. Другие источники капитала включают в себя фонды прямых инвестиций, учредительные группы, банковскую холдинговую компанию, поддержку финансовых учреждений и специальное финансирование для банков.

- Начальный капитал обеспечивает все операции банков и дает определенную сумму обеспечения прибыльному бизнесу.

Руководство по капиталу находится в первичном регулирующем органе.

Пошаговая инструкция как открыть коммерческий банк в России

Напишите самостоятельно бизнес-план коммерческого банка. Прежде всего, сделайте финансовый прогноз. Он необходим во время процесса подачи заявки на чартер. Это может потребовать от трех до пяти лет бизнес-плана банка и прогноза.

Вам нужно продемонстрировать, что новый банк получит прибыль. Демонстрация планов роста показывает инвесторам, что они могут ожидать в качестве прибыли от своих инвестиций.

Прежде чем вы сможете открыть коммерческий банк с нуля, вам нужно доказать, что вы проводили исследования в бизнесе своего конкурента. Более того, можете найти подходящий продукт или каким-то образом предоставить полезную услугу, которую никто еще не придумал.

Юридическая команда

Открытие банка в России может быть очень трудным и запутанным процессом. Прежде всего, существуют правовые нормы, которые должны соблюдаться, и заявлениями, которые должны быть поданы. Наем юристов, знакомых с этим процессом, может ускорить приготовления и помочь охватить все ваши базы.

Инфраструктура управления рисками

Это необходимо сделать до того, как открыть свой банк. Структура управления идентифицирует, измеряет и контролирует риски, связанные с различными продуктами и линиями учреждения. Эти риски включают, но не ограничиваются ими, кредитный, рыночный, ликвидный, операционный, правовой и репутационный риск. Прежде всего, нанимайте квалифицированных инвесторов, которые знают, как оценивать риск. Более того, сохраняют политику и процедуры, которые информируют ваших сотрудников о схеме мошенничества или плохом решении.

Публичное лицо

Специалисты по реинвестированию отвечают за то, когда банк призван показать, что вносит свой вклад в общество. Прежде всего, они должны быть осведомлены о действующих правилах и положениях. Более того, надлежащим образом реагировать на проблемы для банка. Также должны сообщать на своих встречах о том, каким образом банк будет надлежащим образом ориентироваться на инвестиционные усилия.

Заявка на устав

К ним относятся как федеральные, так и государственные юридические уставы. Прежде всего, управление финансового контролера предоставляет федеральные документы. Государство может выдать государственную хартию. Более того, банк также должен быть одобрен для страхования вкладов Федеральной корпорацией страхования депозитов.

Пример бизнес-плана банка

Прежде всего, найдите подходящее место. Теперь, когда вы завершили все начальные шаги и получили одобрение для открытия банка, нужно найти подходящее место.

Очень важно, чтобы вы познакомились со всеми потенциальными клиентами и конкурентами вокруг вас:

- Найдите местоположение с хорошим движением.

- Выберите позицию с большим количеством рынков и жилых зданий.

- Ищите место от другого банка как можно дальше.

Более того, при выборе помещения для коммерческого банка, в первую очередь нужно ориентироваться:

- По крайней мере должно быть три личных офиса для банкира.

- Гостиная зона.

- Внутренняя область баннера.

- Диск-кассир.

- Хранилище. Это может быть доступно как для счетчиков, так и для клиентов депозитных ящиков. Более того, банк может размещать отдельные хранилища. Оно должно быть далеко в помещении, а не возле двери.

- Внутренний и внешний банкомат.

- Станция охраны.

Лифтовая речь

Лифтовая речь — это шаг менее 30 секунд, который просто сходит с вашего языка. Поэтому нужно научиться выступать перед публикой. Когда кто-то спрашивает вас, что вы делаете, вы должны уметь читать это из памяти, с чувством и удовольствием, и убеждать их, что они тоже нуждаются в этом продукте. Вам нужно будет рассказать о своем банке.

Безопасность

Установите соответствующие отношения. Работайте с такими специализированными компаниями, как инкассаторы. Также с правоохранительными органами.

Услуги

Прежде всего, определите, что предложит банк. Проведение анализа общества и его демографии поможет определить, какие услуги лучше предложить:

- Ипотечные кредиты.

- Кредиты для малого бизнеса и др.

- Инвестиции и планирование.

- Краткосрочные / долгосрочные сберегательные методы и пр.

- Если вы стремитесь развиваться по-крупному, к вышеуказанным вариантам, в бизнес-план коммерческого банка вы добавите:

- Управление частным капиталом и инвестициями.

- Коммерческие кредиты — небольшие (менее 1 млн. руб), средние ( до 5 млн) и крупные целевые объекты (свыше 5 млн. руб).

- Международные банковские услуги.

Контролируйте свой денежный поток. Всегда имейте от 10 до 20% общих денег, находящихся в резерве, в качестве защиты от худших событий.

Вариант онлайн-банкинга

Многие люди совершают платежи в интернете. Поэтому онлайн-банковская система необходима для ведения успешного бизнеса.

Инвестирование

Выращивание денег означает тратить их. Ваши клиенты банка зависят от вас. Например, когда применять деньги на строительный кредит для новой больницы и когда вкладывать деньги в растущие инвестиции. Риск всегда является фактором. Но знание того, что является приемлемым риском, является частью игры.

Сотрудники

Прежде всего, нанимайте отличных сотрудников. Более того, для многих банков, репутация и из уст в уста играют решающую роль в их выживании. Наличие компетентных банкиров с сильным финансовым и банковским опытом дает уверенность клиентов при вкладывании своих денег. Отличные навыки обслуживания оставляет неизгладимое впечатление на клиентов, заставляя их хотеть вернуться.

Фото: Skitterphoto / Pixabay

Банк — финансово-кредитная организация, производящая разнообразные виды операций с деньгами и ценными бумагами и оказывающая финансовые услуги правительству, юридическим и физическим лицам.

Прибыль от использования и распределения денег получают различные коммерческие организации. Но не все они являются кредитными, и не все имеют право осуществлять банковские операции.

Содержание

Виды кредитных организаций

Существует большое количество организаций, основной деятельностью который является оборот денег. Например, их привлечением от населения и юрлиц занимаются инвестиционные фонды, кредитные кооперативы, иностранная валюта покупается и продается на биржах, банковские гарантии могут выдавать страховые компании, а ссуды под залог — ломбарды. Однако деятельность всех перечисленных организаций не подпадает под действие закона «О банках и банковской деятельности».

Банк — это кредитная организация, обладающая исключительным правом на одновременное осуществление 3-х видов операций (всего их девять):

- открывать и вести расчетные счета граждан и организаций;

- привлекать денежные средства во вклады на условиях платности и возвратности;

- размещать привлеченные средства от своего имени и за свой счет.

В свою очередь, кредитная организация (КО) — это юридическое лицо, осуществляющее банковские операции на основании лицензии Центробанка РФ в целях извлечения прибыли. Таким образом, чтобы открыть банк, нужно получить возможность привлекать деньги именно во вклады с образованием и ведением счетов.

Выдачу лицензий финансовым организациям, не относящимся к кредитным, осуществляют Министерство финансов РФ, а инвестиционным фондам — Федеральная служба по финансовым рынкам. Все кредитные учреждения получают их в Центробанке.

Другие операции:

- проведение расчетов по счетам между гражданами, организациями, учреждениями, банками;

- валютные операции наличными и в безналичной форме, включая куплю (продажу);

- привлечение, хранение, продажа, размещение драгоценных металлов в различной форме (слитки, монеты);

- кассовое обслуживание, инкассация денежной наличности, платежных, расчетных документов;

- переводы в любой валюте без открытия счетов от физических лиц;

- оформление банковских гарантий при проведении коммерческих расчетов и обслуживание госзаказов.

Небанковские кредитные организации (НКО)

Кредитные организации, которые не ведут расчетных и текущих счетов, и потому не относящиеся к банкам, могут совершать отдельные виды банковских операций. Для этого они также должны получить лицензию Центробанка. Он же устанавливает допустимый набор операций при ее выдаче. В зависимости от функционального назначения выделяется несколько видов НКО:

- Расчетные — обслуживание юрлиц, в том числе кредитных учреждений на межбанковском уровне, рынке ценных бумаг, валюты;

- Инкассации — перевозка денежных средства, расчетных и платежных документов, векселей (могут заниматься только одним видом деятельности);

- Кредитные НКО — выдавают ссуды, либо выступают в роли финансовых брокеров (посредников) при совершении кредитных сделок.

- Кредитные союзы — создаются ограниченным числом учредителей, связанных между собой профессиональными, деловыми интересами. Они вносят взносы в общую кассу, она же служит источником кредитов, которые выдаются только членам союза.

Главное отличие НКО от банков: они не вправе привлекать денежные средства физлиц и юрлиц, а также размещать их от своего имени и за свой счет.

Коммерческие банки

Банки вправе совершать любые кредитные, расчетные, валютные операции при условии получения соответствующих лицензий Центробанка. Банки делят по различным критериям, но чаще всего это стоимость активов и рейтинг надежности. Хотя эти показатели никак не отражают их правовое положение, они широко используются на практике. Например, при покупке оборудования за границей зарубежные банки предпочитают компании, оплата которых гарантирована крупным российским банком с высоким рейтингом.

Разновидности банков

Количество банков в России постоянно сокращается. Если в 2008 году их было больше 3 000, в 2013 году осталось чуть больше 900 штук, а на начало декабря 2018 года функционировало 448. На все вопросы по поводу массового отзыва лицензий в последние 5 лет Центробанк давал скромный ответ: «контроль и надзор за выполнением законодательства в банковской сфере — это его работа». Судя по результатам, делает он ее хорошо.

По специализации банки бывают универсальные и специализированные. Большинство относится к первой категории, то есть имеет право на выполнение всего комплекса операций. Отдельные организации заняты обслуживанием определенной сферы экономики или промышленности («Газпромбанк»), или сосредотачивают усилия на каком-то направлении финансовой деятельности: инвестиционные, ипотечные, банки развития. Однако, набор услуг, предоставляемых клиентам, определяется не специализацией, а характером полученной лицензии.

Крупные банки создают в регионах свои дочерние структуры или филиалы. Они играют разную роль в развитии территорий. Если первые действуют наравне с местными банками и платят налоги в региональный бюджет, то филиалы «оттягивают» деньги из регионов.

Порядок действий

Банк может быть создан только в форме юридического лица: ООО или акционерного общества (закрытого или публичного, то есть ПАО). В качестве учредителей могут выступать как физические лица, так и юридические. Они должны иметь прочное финансовое положение (Указание ЦБР № 4336-У от 03.04.2017) и никаких долгов перед бюджетами всех уровней. При этом они не имеют права выходить из числа учредителей в течение первых 3-х лет. Помимо общих требований, создать банк можно только при соблюдении особых условий.

Получение разрешений

Коммерческий банк регистрируется в органах ФНС при наличии разрешения Центробанка. Оно выдается в порядке, определенной Инструкцией № 135-И от 02.04.2010 г (последние изменения в октябре 2018 года). Чтобы получить Свидетельство о государственной регистрации и лицензию на осуществление банковских операций, нужно представить в ЦБР большой пакет документов.

Какие документа нужны для открытия банка

- Заявление по утвержденной стандартной форме с указанием адреса для связи.

- Ходатайство о регистрации и выдаче лицензии с перечислением операций.

- Устав, включающий фирменное наименование, сведения о размере УК, исполнительных органах.

- Бизнес-план, соответствующий нормативным указаниям ЦБР и утвержденный общим собранием учредителей.

- Учредительные документы (протокол общего собрания с решением об учреждении банка, приказ о назначении директора, Совета директоров, главного бухгалтера).

- Платежные документы об уплате государственной пошлины за регистрацию и оформление лицензии (0,1 % от размера Уставного капитала, но не больше 500 тыс. рублей).

- Копии регистрационных документов ИП или организаций, выступающих учредителями банка.

- Для юридических лиц дополнительно аудиторские заключения, копии публикаций с финансовой отчетностью, балансы за 3 последних года.

- Результаты оценки соответствия квалификации и деловой репутации членов Наблюдательного совета банка.

- Документы о собственности (арендный договор) на полностью готовое к эксплуатации здание.

- Планы здания, помещений в нем, информация об их технической укрепленности, договоры по организации охраны (с лицензией на эту деятельность).

- Предварительный договор о намерениях с лицензированным страховщиком.

Порядок регистрации банка

Еще до подачи документов на регистрацию в территориальное отделение Центробанка (ЦБРФ) учредители должны запросить у него возможность использования наименования организации. Ответ приходит в течение 5-и дней. Заключение территориального отделения готовится в течение 90 дней, затем оно со всеми документами направляется в ЦБРФ. Окончательное решение требует ожидания в течение 6 месяцев.

После регистрации ЦБРФ направляет в территориальный орган ФНС разрешение, на основании которого регистрируется юридическое лицо — вновь созданный банк. Учредителям отправляется уведомление и открывается счет, на который нужно в месячный срок перечислить Уставной капитал. Лицензия выдается после его 100 % оплаты. С момента ее получения организация получает возможность проводить банковские операции с целью извлечения прибыли.

Требования к уставному капиталу банка

Размер УК для банков определен федеральным законом. Средства должны быть собственными, а не заемными. Они могут быть вложены в российских рублях и в валюте. Допускается оплата части УК имуществом (здание, банкоматы, терминалы), но не более 20 % стоимости акций или долей ООО при наличии отчета независимого оценщика.

Размер уставного капитала составляет не меньше:

- 300 млн руб. для желающих получить базовую лицензию;

- 1 млрд руб. для оформляющих универсальную;

- 3 млрд 600 тыс. руб. для тех, кто намерен работать со вкладами граждан.

Виды банковских лицензий

Лицензия на осуществление банковской деятельности выдается без ограничения срока действия, однако в ней прописан конкретный комплекс разрешенных действий:

- проведение операций в рублях без права ведения депозитов (привлечения средств);

- то же с возможностью вести расчеты в валюте;

- привлечение денежных средств во вклады и операции с драгметаллами (последнее требует согласования с Минфином);

- размещение денег в разные финансовые инструменты за свой счет и от своего имени;

- то же, но с использованием валютных средств;

- брокерская, дилерская, клиринговая и депозитарная деятельность.

Если банк выполняет не все операции, он вправе получить базовую лицензию. При осуществлении полного комплекса обслуживания, он может оформить универсальную. Она дает право открывать дочерние банки и филиалы за границей, а также приобретать доли в УК зарубежных банков.

Сначала банк может оформить базовую на отдельные виды операций, а затем, по мере развития, расширять объем своей правоспособности. В то же время, при выявлении нарушений Центробанк может ввести запрет на осуществление отдельных операций на срок до года, а также отозвать лицензию. Это автоматически означает прекращение деятельности.

Осуществление небанковской деятельности

Кредитные организации, в том числе банки, вправе осуществлять не только банковские операции. Они занимаются разными небанковскими видами деятельности, которые можно условно разделить на две группы.

- Операционная деятельность, тесно связанная и типичная для банковского бизнеса: выдача гарантий, поручительств за предпринимателей, компании по денежным обязательствам; лизинг, факторинг (приобретение права требования от третьих лиц); аренда помещений, сейфов, ячеек; доверительное управление денежными средствами, консультационные услуги.

- Любые иные сделки, не запрещенные законом. Банки — это коммерческие организации, ведущие предпринимательскую деятельность. Им запрещено заниматься производством, страхованием и торговлей. Все остальные сделки, не связанные с перечисленной деятельностью, они могут совершать так же, как другие организации.

Здание банка и персонал

При обращении за разрешением на открытие банка соискатель должен иметь в своем распоряжении полностью готовое и оборудование в соответствии с требованиями здание. В нем должны быть выделены помещения, предназначенные для работы с наличностью и другими ценностями. Они оснащаются пожарной и тревожной сигнализацией с выводом на пульт охранного предприятия. Помещения для работы с деньгами и драгметаллами должны обеспечивать надежную защиту жизни и здоровья сотрудников банка, сохранность ценностей. Основой для этого служат следующие нормативные документы:

- ГОСТ Р 50941-2017 — «Кабина защитная. Общие требования и методы испытаний».

- ГОСТ Р 50862-2017 — «Сейфы, сейфовые комнаты и хранилища ценностей. Требования и методы испытаний на устойчивость к взлому».

Еще до старта нужно позаботиться о подборе кандидатур на должность управляющего банком, главного бухгалтера (его заместителя) и участников наблюдательного Совета (Совета директоров). Кандидаты не должны иметь судимостей, иметь высшее образование по специальности и опыт работы в банковских структурах не менее 2-х лет. Их деловая репутация не должна вызывать сомнений. Все документы на руководящих подаются в Банк России при подаче заявления на получение лицензии и тщательно проверяются.

Маркетинг

В развитых странах банки оказывают клиентам порядка 300 видов услуг. Российские предлагают заметно меньший список. Преимущественно в него входят:

- сберегательные счета;

- размещение займов;

- кредитование;

- операции на денежном рынке;

- депонирование средств;

- закладные операции;

- чековый клиринг;

- кассовое обслуживание;

- ведение расчетных счетов;

- услуги инкассации;

- зарплатные проекты.

Чтобы заинтересовать и привлечь клиентов банки предлагают им персональные продукты, активно используя данные своих персонифицированных баз. Самые перспективное направление развития банков на сегодняшний день направления услуг — это широкое внедрение информационных технологий.

Каждый банк должен иметь свой сайт с калькулятором стоимости банковских услуг, расчета кредитов по ипотеке, автокредитов с возможностью подать заявку прямо на сайте. Особенно большое значение имеет развитие Интернет-банкинга и мобильных приложений. Предлагая новые виды услуг в сети, банк формирует целый сегмент «сетевых» клиентов. Растет популярность бесконтактных платежей.

Чем проще получить услугу, тем она привлекательнее для пользователей. Маркетинговая стратегия банков развивается в направлении не только ориентации потенциального клиента на свои продукты, но на его запросы и реальные потребности. Это требует постоянного и тщательного изучения рынка, анализа меняющихся предпочтений потребителей банковских услуг.

Незаконная деятельность

На практике наиболее часто встречаются следующие виды незаконной банковской деятельности: осуществление банковских операций без регистрации и лицензии, а также исполнение кредитной организацией не разрешенных операций. Как правило, нелегальные банки управляют расчетными счетами специальных фирм-однодневок, через которые совершают обналичивание или транзит денежных средств по указанию и в интересах своих нелегальных «клиентов».

Этому способствует то, что отдельные организации по специальным федеральным законам имеют право осуществлять банковские операции без лицензии: клиринговые компании, платежные агенты, операторы по приему платежей. Как правило, при этом используются системы типа «Клиент-банк» и другие.

За подобную деятельность предусмотрено уголовное наказание (ст. 172 УК РФ). При выявлении преступления с ущербом более 2 млн 250 тыс. руб. виновный может получить штраф в размере до 300 тыс. руб. или лишиться свободы на 4 года. При особо крупном размере ущерба (9 млн) или групповых действиях его ожидает до 7 лет лишения свободы с миллионным штрафом.

Заключение

В большинстве случаев созданием своего банка интересуются микрофинансовые организации, оказывающие услуги населению. Им проще и быстрее получить статус небанковской кредитной организации или банка с базовой лицензией. Достаточно внести изменения в Устав и представить необходимый пакет документов в территориальное управление ЦБРФ.

Заявление рассматривается в более короткий срок (до 30 дней, а не 3 месяца, как для вновь образующихся организаций). Проводится проверка, затем выдается заключение и направляется на утверждение в ЦБРФ. В целом срок оформления сокращен в три раза. Территориальное учреждение направляет в ФНС информацию о внесении изменений в Устав МФО, после чего решение о выдаче лицензии принимается в течение 3-х дней.

Банковские услуги будут востребованы всегда, поэтому это перспективное направление деятельности при наличии достаточного капитала, условии соблюдения законодательных требований и проведении грамотной маркетинговой политики.

Чтобы открыть банк, необходимо обладать стартовым капиталом объемом около 500 миллионов рублей, разбираться в банковском деле и быть готовым столкнуться с серьёзной конкуренцией на рынке. Процесс принятия решения ЦБ РФ о выдаче лицензии на этот вид деятельности может занять до полугода. А вернуть капитальные инвестиции основатель финансового учреждения сможет не раньше, чем через 5 лет.

| Стартовые вложения | 431 700 000 рублей | Персонал | 53 человека |

| Доходы ежемесячно | 15 000 000 рублей | Конкуренция | Высокая |

| Расходы ежемесячно | 7 190 000 рублей | Окупаемость | 56–60 месяцев |

Содержание

- 1

Какой банк можно открыть?

- 2

Предоставляемые услуги

- 2.1

Актуальность

- 2.1

- 3

Описание и анализ рынка

- 3.1

Фотогалерея

- 3.2

Целевая аудитория

- 3.3

Конкурентные преимущества

- 3.4

Рекламная кампания

- 3.1

- 4

Пошаговая инструкция открытия

- 4.1

Документы и лицензии

- 4.2

Помещение и дизайн

- 4.3

Оборудование и инвентарь

- 4.4

Структурные подразделения и персонал

- 4.1

- 5

Финансовый план

- 5.1

Сколько стоит открытие банка?

- 5.2

Где взять деньги?

- 5.3

Регулярные затраты

- 5.4

Доходы

- 5.1

- 6

Календарный план

- 7

Риски и окупаемость

- 8

Видео

[ Скрыть]

Какой банк можно открыть?

Создаваемое финансовое учреждение может оказывать весь спектр услуг или же специализироваться на выдаче кредитов, привлечении депозитов или выполнять другие операции.

Классификация банковских организаций:

| Вид | Описание |

| Универсальный | Основные характеристики:

По сравнению со специализированными, данный тип банков более устойчив к колебаниям в экономике страны. |

| Кредитный | Подобные организации ориентированы на продажу денежных ресурсов в долг на различные цели. Банк получает прибыль в виде процентов за выданный кредит. |

| Сберегательный | Для осуществления инвестиционной деятельности банк привлекает деньги клиентов в форме вкладов. В течение определенного времени в распоряжении предпринимателя будет находиться капитал, который можно преумножить. Клиент получит обещанный процент, тем самым защитив свои свободные средства от обесценивания, а банк — прибыль от инвестиций в различные проекты/активы. |

| Расчетный | Данные финансовые учреждения осуществляют разного рода расчеты между физическими и юридическими лицами. Для получения достаточной прибыли банку не нужно иметь большое число клиентов, важен объем совершаемых транзакций. |

| Рыночный | Главная цель его существования — обслуживание более крупных финансово-кредитных организаций, в том числе поддержание/установление межбанковских взаимоотношений. Активы подобных учреждений преимущественно состоят из финансов других банков (например, ценных бумаг). |

Предоставляемые услуги

Перечень операций, выполняемых финансово-кредитными организациями:

| Название | Описание |

| Привлечение денег во вклады | Потребителями данного сервиса могут быть и физические, и юридические лица. Клиенты передают банку во временное пользование свои свободные денежные средства, тем самым зарабатывая на процентах. Полученный капитал финансовое учреждение может выгодно инвестировать и выручить высокую прибыль. |

| Предоставление кредитных продуктов | Коммерческие организации выдают ссуды на следующие цели:

В качестве цены за пользование денежными средствами банка он взимает с клиента процент. |

| Открытие и ведение банковских счетов | В соответствии с законами России все юридические лица должны иметь счета для осуществления транзакций в безналичном порядке. За их проведение банк может взимать комиссию. |

| Обслуживание кредитных/дебетовых карт | Обслуживание пластиковых расчетных инструментов банком-эмитентом предполагает:

|

| Консалтинг по финансовым вопросам | Подобный сервис предполагает наличие в штате профессиональных сотрудников, досконально разбирающихся в разных вопросах:

Консультант должен уметь понять проблему заказчика и предложить выходы для ее разрешения. При этом от него потребуется умение объяснить клиенту сложную ситуацию доступными и понятными словами. |

| Управление финансовыми потоками | Услуга позволяет осуществлять анализ, мониторинг, учёт денежных потоков компаний-клиентов. Сотрудники финансового учреждения должны не только контролировать существующие поступления и затраты, но и разрабатывать дальнейший план движения средств. |

| Оказание брокерских услуг | Здесь осуществляется покупка и продажа ценных бумаг за счет клиента и по его поручению.

Направления работы данного сервиса:

|

| Инвестиционный сервис | Примерный перечень услуг:

|

| Страхование | Оно производится путем оформления франшизы или создания общих предприятий. Также финансовые учреждения практикуют кредитное страхование жизни клиента. Оно гарантирует погашение выданного займа в ситуации, если заемщик погиб/заболел. |

| Трастовые транзакции | Данные операции представляют собой сделку по управлению имуществом клиента, а также оказанию услуг по его поручению в качестве доверенного лица. Таким образом, заказчик, не теряя права собственности на свои активы, получает прибыль от их инвестирования на различных рынках. За совершенные трастовые транзакции банк взимает в свою пользу комиссионный сбор.

Примеры доверительных операций:

Банкам приходится выполнять следующие функции:

|

| Лизинговые операции | Подобный сервис основан на предоставлении в аренду внеоборотных активов на длительный период времени с целью их последующего использования в производстве.

Примеры объектов лизинговой сделки:

|

| Факторинговые операции | Являются одним из видов торгово-комиссионных транзакций, сочетающихся с кредитованием оборотного капитала (предполагают инкассирование дебиторской задолженности, гарантию от валютных рисков).

Виды факторинга:

|

Актуальность

Причины, обуславливающие привлекательность бизнеса в банковской сфере:

- Прибыльность и рентабельность. При грамотном подходе предприниматель может быстро окупить (примерно через пять лет) и преумножить немалые начальные инвестиции.

- Перспективность. Услуги финансовых учреждений пользуются большим спросом, их спектр расширяется вместе с ростом потребностей клиентов и развитием научно-технического прогресса.

- Престижность. Банкир — это элитная профессия, поэтому иметь свою кредитную организацию очень статусно.

- Широкий выбор направления деятельности. Предприниматель может самостоятельно определить формат бизнеса, его целевую аудиторию, ассортимент, географию работы и пр.

Описание и анализ рынка

Характеристика российского банковского сектора экономики:

- По данным Центрального Банка, на февраль 2017 года в России зарегистрировано 572 финансово-кредитных учреждения.

- На рынке наблюдается высокая конкуренция.

- По данным опроса, услугами одного финансового учреждения пользуется 63% граждан России, двух — 22%, трех — 5%.

- За последние пять лет банковским кредитом воспользовалось примерно 40% населения.

- Около 20% граждан страны имеют высокие выплаты по займам, они составляют более 30% от общего объема семейного бюджета. Примерно 8% людей отдают свыше половины своих доходов, чтоб погасить долг перед банком. Однако 32% населения, имеющих кредитную задолженность, уплачивают суммы, не превышающие 10% от их ежемесячного заработка.

- Каждый четвертый заемщик сталкивался с проблемой невозможности совершения выплаты по кредиту в срок.

- 27% людей подтвердили, что имеют сбережения в форме: банковского вклада, накопительного страхового полиса, акций, облигаций и прочих ценных бумаг.

- Растет популярность потребительского кредита. Примерно каждый десятый гражданин намерен им воспользоваться.

- Вклады в банк находятся на третьем месте по популярности/надежности после вложения денег в недвижимость и золото/драгоценности.

- Лидером ипотечного рынка является ОАО «Сбербанк», его доля на начало 2015 года составила 47,5%.

- Увеличивается процент платежей по безналу (с 5% в 2013 году до 16% в 2015). Чаще всего данным способом оплачивались: мобильная связь, Интернет, телевидение, налоги, штрафы, кредиты.

- Ведущий игрок рынка кредитных карт — ОАО «Сбербанк» (по данным на второй квартал 2016 года, он занимает 41,1%).

Фотогалерея

Целевая аудитория

Клиентом финансово-кредитного учреждения может выступать как физическое лицо, так и организация/предприятие.

Портрет типичного пользователя банковских услуг:

| Признак | Характеристика |

| Возраст | 35–54 года |

| Пол | Мужчина/женщина |

| Уровень дохода | Средний |

| Социальный статус | Основные потребители:

|

| Психограмма | Характеристики:

|

Конкурентные преимущества

Сильными сторонами банка должны стать следующие пункты:

- позитивный имидж;

- выгодные кредитные продукты;

- высокие процентные ставки по депозитам;

- продуманная ценовая политика;

- хорошая репутация основных акционеров;

- конкурентоспособный и сбалансированный перечень услуг;

- высокое качество предоставляемого сервиса;

- достаточная величина уставного капитала/активов, гарантирующая безопасность вкладов клиентов;

- присутствие валютной/генеральной лицензии;

- устойчивая база клиентов;

- обширная корреспондентская сеть;

- достаточное количество банкоматов в разных районах города;

- продуманная маркетинговая кампания;

- оптимальная филиальная сеть;

- требуемая квалификация основных работников и высшего звена управления;

- вежливое обслуживание;

- отсутствие очередей;

- индивидуальный подход к каждому клиенту;

- хорошая материальная база;

- ориентация на пожелания/запросы клиентов;

- внедрение новых видов операций/услуг;

- наличие интернет-банкинга, фирменного сайта, мобильного приложения и т. д.

- продуманная инфраструктура;

- удобное расположение офисов, банкоматов и пр.

Рекламная кампания

Разработкой и реализацией маркетинговой программы банка должна заниматься профессиональная фирма или/и штатные специалисты.

Главные задачи рекламной кампании финансово-кредитного учреждения:

- сделать организацию узнаваемой среди обширной целевой аудитории;

- убедить потенциальных пользователей в надежности компании;

- создать достаточную клиентскую базу;

- сформировать положительное мнение у целевой аудитории банка и пр.

Мероприятия маркетинговой программы:

- разработка и раскрутка запоминающегося бренда, логотипа и т. п.;

- создание наружных вывесок/баннеров;

- печать листовок, визиток, брошюр, плакатов, календарей, блокнотов и т. д.;

- размещение рекламной информации на щитах, билбордах, супербордах, арках, перетяжках, лайтбоксах, светодиодных экранах, на общественном транспорте и пр.;

- трансляция объявлений на телевидении и радио, в газетах и журналах;

- разработка спецпредложений для организаций, госучреждений, малого и крупного бизнеса;

- формирование бонусной и дисконтной программы;

- создание современного, информативного и функционального портала в Интернете, мобильных предложений, групп в популярных социальных сетях;

- выступление в качестве спонсора различных массовых мероприятий (например, в сфере спорта и культуры);

- организация рекламной кампании в Сети (часто используется контекстная, таргетированная и тизерная).

Для реализации перечисленных мероприятий, на начальном этапе функционирования, среднему по размеру банку потребуется сумма около 500–600 тысяч рублей. Ежемесячные расходы на маркетинг составят примерно 100 000–150 000 рублей.

Видео посвящено проблеме организации электронного маркетинга для банковских учреждений. Снято каналом «Комплето — Системный Электронный Маркетинг».

Пошаговая инструкция открытия

Ориентировочная пошаговая инструкция для открытия собственного банка:

- Анализ рынка, а также оценка конкурентов и перечня предоставляемых услуг.

- Изучение законодательных норм и правил функционирования в данной сфере деятельности.

- Выбор формата бизнеса и его направленности.

- Формирование предварительного бизнес-проекта будущего коммерческого банка.

- Определение собственных возможностей развития организации и управления ею.

- Подбор партнеров/соучредителей, их проверка (репутация, отсутствие судимостей, задолженностей перед государством по налогам и другим платежам).

- Решение вопроса, касающегося размера уставного капитала и его структуры.

- Выбор оптимальной организационной формы для бизнеса.

- Поиск названия для создаваемого банка.

- Определение структуры управления организацией.

- Подбор основного, управленческого, вспомогательного и обслуживающего персонала.

- Оформление документов для последующей регистрации.

- Выбор мест для размещения главного офиса, представительств банка, установки банкоматов и пр.

- Юридическое оформление деятельности бизнеса и получение разрешений (в том числе лицензии).

- Подготовка помещений (перепланировка, строительные и ремонтные работы) и установка закупленного оснащения.

- Проведение мероприятий рекламной кампании.

- Торжественное открытие банка.

Документы и лицензии

Ключевые вопросы, возникающие в процессе регистрации банковской организации:

- Прежде чем открываться, для финансового учреждения нужно придумать название. После того как будет сформирован подходящий бренд, подписывается договор об основании банка. На следующем этапе в Департамент лицензирования ЦБ направляется запрос о возможности применения сокращенного и полного названия (на русском языке). В течение пяти дней будет получен ответ о допустимости использования предлагаемого наименования.

- В качестве учредителей могут выступать организации и физические лица. В последующие три года после регистрации основателям банка не разрешается покидать число участников.

- В соответствии с законами РФ для создания финансового учреждения требуется регистрация юридического лица. Здесь предпринимателю предстоит выбрать организационную форму для своего бизнеса. Это может быть ООО, публичное акционерное общество или непубличное. Пройдя поэтапно все процедуры по организации банка, ЦБ России выдает Свидетельство о его государственной регистрации.

- Код ОКВЭД — 64.19 «Денежное посредничество прочее», 64,92 «Предоставление займов и прочих видов кредита».

Список документов для создания финансового учреждения представлен в Инструкции Банка России от 02.04.10, № 135-И. Ее полное название — «О порядке принятия ЦБ решения о госрегистрации кредитных организаций и выдаче лицензий на осуществление банковских услуг».

Пакет учредительных и прочих документов для создания финансово-кредитного учреждения:

- заявление, выражающее желание открыть банк;

- устав организации;

- бизнес-план (при его разработке учитываются рекомендации, представленные в Указании Банка России от 5.07.02, № 1176-У «О бизнес-планах кредитных организаций»);

- договор на аренду помещений или бумаги, подтверждающие право собственности на них;

- квитанция о погашении суммы государственной пошлины;

- учредительные документы;

- протокол с общего собрания совета директоров (здесь отражается решение участников о создании банка, его наименовании, утверждении устава, бизнес-плана и пр.);

- документы, свидетельствующие о наличии материальных возможностей учредителей банка по формированию уставного капитала (в том числе подтверждаются источники происхождения денежных средств);

- бумаги, подтверждающие соответствие создаваемого учреждения нормативам ЦБ (в том числе сертификаты на оборудование, схема помещений, лицензия охранного предприятия, страховой компании);

- ходатайство в антимонопольный орган о регистрации банка (копия положительного заключения предоставляется в ЦБ);

- документы, необходимые для выпуска акций (при регистрации АО);

- список учредителей в письменном виде, анкеты кандидатов на места руководителя, главного бухгалтера, его заместителя;

- письменная характеристика каждого члена совета директоров, подтверждающая их соответствие установленным требованиям.

Налоговая инспекция внесет учреждение в реестр кредитных организаций только после получения положительного заключения от Комитета банковского надзора.

Центральный Банк России осуществляет деятельность по лицензированию финансово-кредитных учреждений. Выдаваемый документ содержит перечень разрешенных к выполнению банковских транзакций, срок его действия не ограничен. Здесь же указывается валюта/ы, в которой могут производиться операции.

В зависимости от того какая лицензия оформляется, возможны следующие ограничения на работу с:

- различными валютами;

- драгоценными металлами;

- иностранными банками;

- определенными категориями юридических/физических лиц и пр.

Решение о выдаче лицензии может быть получено учредителями в течение шести месяцев от момента получения бумаг ЦБ РФ. После того как собственникам сообщат о положительном результате рассмотрения документов, они должны внести сумму уставного капитала в полном размере. Он будет храниться на корреспондентском счете в Банке России. Его сумма строго регламентирована и не может быть меньше 300 миллионов рублей. Лицензия выдается в трехдневный срок после внесения всего объема заявленного уставного капитала.

Для осуществления транзакций в национальной и иностранной валютах банку требуется генеральная лицензия. В этом случае бюджет финансового учреждения должен быть более 900 миллионов рублей.

Кроме формирования уставного капитала, от банкиров потребуется:

- создать резервный фонд;

- произвести классификацию активов;

- строго соблюдать нормы положений ЦБ РФ.

Поскольку процесс подготовки документов требует определенных навыков, знаний и времени, то учредители банка могут обратиться за помощью к сторонним организациям. В таком случае потребуются немалые средства для оплаты услуг посредника.

Помещение и дизайн

Для организации работы кредитного учреждения необходимы следующие основные помещения:

- головной офис;

- банковские отделения;

- площади для установки банкоматов.

При выборе места для расположения центрального офиса нужно уделить особое внимание следующим критериям:

- приближенность к центру города;

- площадь помещения от 150 квадратных метров;

- возможность размещения вывески на видном месте;

- расположение вблизи крупного транспортного узла (метро, автобусные остановки и пр.);

- хороший подъезд;

- наличие вместительной парковки;

- соседство с крупными ТЦ / бизнес-центрами или другими объектами массового скопления людей.

Помещение под офис можно купить (стоимость варьируется в зависимости от региона от 8 до 20 миллионов рублей) или арендовать. Чаще всего предприниматели приобретают в собственность здание для правления банка, а другие площади берут в наем.

Центральный офис универсального финансово-кредитного учреждения обычно имеет следующие отделы:

- по работе с корпоративными клиентами;

- по обслуживанию организаций/предприятий;

- по работе с частными лицами;

- бек-офис;

- кассовый узел;

- эквайринг;

- денежное хранилище;

- инкассация;

- депозитарий.

В офисе должна быть обеспечена бесперебойная работа всех инженерных систем:

- Интернета;

- освещения;

- электрооборудования;

- отопления;

- вентиляции;

- кондиционирования;

- телефонии;

- водоснабжения;

- канализации и т. д.

Для организации отделений банка в разных районах города, области и страны понадобятся помещения площадью 50–80 квадратных метров.

Особенности оформления площадей коммерческого учреждения:

- прослеживание корпоративного стиля в интерьере и оснащении всех отделений банка;

- ассоциирование дизайна помещения и витрин с логотипом организации и ее фирменным наименованием;

- схожесть интерьера каждого представительства кредитного учреждения;

- информативный дизайн (за счет подбора цветов краски на стенах, линий самого интерьера, правильной расстановки освещения, мебели и пр.);

- комфортные условия для работы сотрудников организации (не вызывающие сонливость, пассивность или агрессию);

- отсутствие в интерьере раздражающих цветов, тяжелых объемов и эмоционального барьера;

- функциональное зонирование и правильная планировка (например, за счет создания закрытых/открытых пространств, уединенных зон для консультаций/переговоров, мест ожидания и пр.);

- лаконичность и отсутствие излишнего декорирования;

- использование в дизайне современных отделочных материалов (например, натуральное дерево или камень).

Помещение банка должно:

- внушать доверие его клиентам;

- вызывать чувство защищенности у его посетителей;

- располагать к себе потенциальных пользователей банковских услуг;

- привлекать новых потребителей.

Фотогалерея

Оборудование и инвентарь

Оснащение финансово-кредитного учреждения (главного офиса, пяти отделений и десяти мест для установки банкоматов):

| Наименование | Штук | Примерная цена, руб./шт. | Общая стоимость, руб. |

| Банкомат | 17 | 500 000 | 8 500 000 |

| Терминалы оплаты | 10 | 400 000 | 4 000 000 |

| Счетчик купюр | 15 | 30 000 | 450 000 |

| Сейф для офиса | 10 | 13 000 | 130 000 |

| Сейфы для денег | 20 | 15 000 | 300 000 |

| Детекторы валют | 10 | 20 000 | 200 000 |

| Упаковщик банкнот | 6 | 23 000 | 140 000 |

| Тележка для денег | 8 | 15 000 | 120 000 |

| Уничтожитель документов | 6 | 30 000 | 180 000 |

| Кассовое оборудование | 8 | 50 000 | 400 000 |

| Компьютеры | 20 | 30 000 | 600 000 |

| Оргтехника (принтеры, сканеры, телефоны и т. п.) | – | – | 400 000 |

| Офисная мини-АТС | 6 | 30 000 | 180 000 |

| Мебель для комнаты ожидания клиентов (диваны, креста, стулья, столы и пр.) | – | – | 1 000 000 |

| Мебель для сотрудников и клиентов (шкафы, стеллажи, стулья, кресла, столы и пр.) | – | – | 1 000 000 |

| Мебель для подсобных помещений | – | – | 500 000 |

| Оборудование для денежного хранилища | – | – | 1 000 000 |

| Оборудование для службы инкассации | – | – | 500 000 |

| Система сигнализации, видеонаблюдения, пожарной безопасности | – | – | 3 000 000 |

| Кондиционеры | 10 | 40 000 | 400 000 |

| Служебный автомобиль | 2 | 1 500 000 | 3 000 000 |

| Прочее оборудование, инвентарь | – | – | 3 000 000 |

| Итого | – | – | 29 000 000 |

Фотогалерея

Структурные подразделения и персонал

Организационная структура банка (для одного главного офиса и пяти отделений):

| Название отдела | Описание | Должности | Количество, чел. |

| Управление кредитными транзакциями | Основные функции:

|

Начальник подразделения и кредитные эксперты | 7 |

| Кредитный | Занимается разработкой кредитной политики организации | Руководитель отдела и финансисты | 3 |

| Ревизионный | Проводит внешний анализ и оценку деятельности банка | Глава подразделения и финансисты | 3 |

| Управление депозитными транзакциями | Сотрудники осуществляют операции по приему/выдаче вкладов, а также эмиссии ценных бумаг и их размещению. | Начальник отдела и эксперты по вкладам | 7 |

| Плановый | Основные функции:

|

Руководитель подразделения, маркетолог и экономист | 3 |

| Операционный зал | Он предназначен для:

|

Старший оператор и специалисты | 10 |

| Расчетный | Сотрудники подразделения осуществляют расчетно-кассовые операции. | Старший кассир и кассир | 7 |

| Юридический | Основные функции:

|

Начальник отдела и юристы | 3 |

| Бухгалтерия | Преимущественно специалисты отдела занимаются операциями по ведению бухгалтерского учета и составлению отчетности (финансовой, налоговой). | Главный бухгалтер и бухгалтеры | 3 |

| Кадровый | Работники подразделения занимаются следующими основными вопросами:

|

Руководитель и менеджер по персоналу | 2 |

| Административно-хозяйственный | Данная структура:

|

Начальник подразделения и специалисты | 3 |

| Административно-управленческий | Осуществляется руководство финансово-кредитной организацией.

Основные функции менеджеров высшего звена банка:

|

Управляющий банком и его заместитель | 2 |

| Итого | 53 |

Организационная структура банка может отличаться в зависимости от:

- типа лицензии;

- масштаба банка (числа отделений);

- направленности бизнеса и его формата;

- спектра оказываемых банковских услуг и пр.

Базовые требования к кандидатурам на руководящие должности кредитного учреждения:

- высшее профильное образование (экономическое/юридическое);

- отсутствие судимостей/правонарушений за преступления в финансовой/торговой сфере;

- умение вести переговоры, коммуникабельность;

- хорошие рекомендации с предыдущего места работы;

- компетентность и ответственность;

- организаторские способности;

- опыт работы на руководящей должности в финансовой структуре;

- высокие моральные качества;

- эмоционально-волевой характер;

- способность поддерживать свой авторитет;

- умение критиковать и принимать критику, а также наказывать и поощрять.

Ключевые требования к основным работникам банка:

- высшее образование по профилю занимаемой должности;

- отсутствие судимостей;

- наличие свидетельств/сертификатов о прохождении курсов повышения квалификации;

- опыт работы по специальности;

- ответственность;

- пунктуальность;

- внимательность;

- коммуникабельность.

Для организации качественной защиты помещений банка учредителю следует выбрать частное охранное агентство с хорошей репутацией. Также на аутсорсинг можно вынести юридические услуги.

Финансовый план

Исходная информация для финансового планирования банковской организации с нуля:

| Показатель | Значение |

| Формат бизнеса | Универсальный банк |

| Организационно-правовая форма | Публичное акционерное общество |

| Регистрация бизнеса | Произведена при помощи сторонних организаций |

| Число учредителей | Пять физических лиц |

| Место расположения головного офиса | Российская Федерация, г. Москва |

| Число отделений | 5 |

| Число мест для установки банкоматов (вне филиалов банка и главного офиса) | 10 |

| Место расположения отделений | г. Москва |

| Лицензия | Базовая |

| Сервис | Основные услуги:

|

| Помещение головного офиса | Приобретается в собственность |

| Помещения отделений банка | Берутся в аренду |

| Охрана | Наем специалистов из частного охранного агентства (аутсорсинг) |

| Численность штата | 53 человека |