Что такое служебная командировка

Основные правила, гарантии и требования при организации служебных командировок, содержатся в гл. 24 ТК.

Простым языком, служебная командировка – это поездка сотрудника по распоряжению работодателя на заранее определенный срок для выполнения служебного задания вне места постоянной работы.

Для оформления поездки в качестве служебной командировки необходимо:

-

чтобы поездка носила производственный характер;

-

сотрудник был устроен по трудовому договору и никак иначе;

-

сотруднику не введен трудовым договором разъездной характер работы (как, например, у курьеров, экспедиторов и пр.), т.е. за ним закреплено стационарное рабочее место;

-

длительность командировки выбрана целесообразно (например, поездка на полгода в другой регион для организации деятельности филиала скорее похожа на временный перевод, а не командировку).

Общие правила направления сотрудников в командировку

По общему правилу, если работодатель направляет сотрудника в командировку, то отказаться от поездки тот права не имеет.

Стать экспертом кадрового учета — легко!

Мы создали курс профессиональной переподготовки «Кадровик с нуля до профи: все навыки от ТК до 1С: ЗУП», в котором научим с нуля всем тонкостям кадрового учета: от приема и увольнения сотрудников по новым правилам 2023 года до ведения воинского учета и работе в 1С: ЗУП.Посмотреть программу и записаться.

Например, если работник находится в отпуске, на больничном или поездка приходится на его официальный выходной, то отказ правомерен. Тут сотрудник сам может решить – ехать ему или нет.

При этом отпуск сотрудника придется переносить или отменять вообще, делать перерасчет.

А вот, если сотрудник решит поехать в командировку, находясь на больничном, он нарушит режим – одновременно болеть и работать нельзя. В этом случае он рискует потерей выплат по больничному листу или существенному их сокращению.

Кого нельзя отправлять в командировки или можно, но с ограничениями

Не каждого сотрудника компания может обязать поехать в командировку.

Есть некоторые категории работников, которые могут от нее отказаться на законных основаниях, а некоторых нельзя отправить даже если они сами согласны.

-

Беременных женщин – без каких-либо «но» нельзя направлять в командировки. Их права защищает ст. 259 ТК.

-

Несовершеннолетних детей можно отправлять в командировку, но только если они являются спортсменами или творческими работниками. Данное правило закреплено в ст. 268 ТК.

-

Работников, трудоустроенных по ученическому договору, в обычную командировку отправлять нельзя. Они могут ехать только в командировку, связанную с ученичеством (ст. 203 ТК). Например, для сдачи экзаменов или на сессию.

-

Сотрудников с ограниченными физическими возможностями можно направлять в командировки, но только если это не противоречит индивидуальной программе реабилитации (ст. 23 закона № 181-ФЗ).

Кроме того, статьи 259 и 264 ТК говорят о том, что, необходимо получить письменное согласие следующих сотрудников, направляя их в командировку:

-

женщин, имеющих детей до 3 лет;

-

отцов, матерей или опекунов, единолично воспитывающих детей до 14 лет;

-

родителей детей с ограниченными физическими возможностями;

-

одного из родителей ребенка до 14 лет, если второй родитель работает вахтовым методом;

-

многодетных родителей (трое и более детей до 18 лет), пока младшему не исполнится 14 лет;

-

сотрудников на больничном по уходу за членами семьи;

-

кандидатов в депутаты в период выборов.

Вот примерный образец бланка на согласование командировки:

|

ООО «РАССВЕТ» УВЕДОМЛЕНИЕ Уважаемый(-ая) ____________________________________________________ Уведомляя о направлении в служебную командировку сроком на _______, просим дать согласие на направление в служебную командировку с ______________________ по _______________________ в _________________ для ___________________________________________________________. Разъясняем, что согласно ст. 259 ТК РФ Вы имеете право отказаться от направления в служебную командировку в связи с тем, что _________________ «…» ………………. 20… года /………………. |

С ведением электронного кадрового оборота в программе 1С поможет разобраться этот вебинар. Узнаете, как работает обмен, подписание, контроль, хранение и регистрация всех документов внутри программы. Бесплатно для подписчиков Клерк.Премиум.

Командировка сотрудника-иностранца

Если работодатель намерен направить в командировку иностранных работников, то следует иметь в виду, что такая возможность зависит от профессии, должности и статуса иностранного работника.

Особенности командирования иностранных сотрудников мы собрали в отдельной таблице.

|

Статус пребывания иностранного работника в РФ |

Ограничение по должностям |

Ограничение по сроку командирования |

|

Временно пребывающий в безвизовом порядке (патент) |

нет |

ограничен сроком дополнительного патента в регионе командирования |

|

Пребывающий на основании визы (разрешение на работу) |

Должность или профессия должны попадать в перечень (п. 1 Приложения к приказу Минздравсоцразвития от 28.07.2010 № 564н) |

|

|

Временно проживающие |

Должность или профессия должны попадать в перечень (п. 2 Приложения к приказу Минздравсоцразвития от 28.07.2010 № 564н) |

|

|

Высококвалифицированные специалисты с видом на жительство |

нет |

нет |

|

Высококвалифицированные специалисты с разрешением на работу или временным проживанием |

нет |

|

|

Граждане ЕАЭС, постоянно проживающие и работающие в РФ |

нет |

нет |

Временно пребывающий в безвизовом порядке иностранец получает патент.

Приезжающий по визе – разрешение на работу.

В обоих случаях свобода передвижения иностранца ограничена субъектом РФ, выдавшим ему разрешение или патент.

Если работодатель хочет занять работой иностранного сотрудника в двух и более субъектах РФ, то ему придется оформить патент на каждый из них.

При этом срок нахождения работника в другом субъекте будет строго ограничен сроком действия доппатента, который, в свою очередь, не должен превышать срок ранее полученного основного патента.

С иностранцем, имеющим разрешение на работу, немного проще. Он может ехать в командировку на срок не более 10 календарных дней (за весь период действия разрешения) или на 60 дней, если его работа имеет разъездной характер и это закреплено в трудовом договоре.

Туда попадают такие рабочие профессии как: каменщик, машинист, механик и пр. и творческие – артист, ведущий программ, аккомпаниатор. Должности, состоя на которых иностранец может ехать в командировку – руководители учреждений, функциональных и специализированных служб.

Иностранные сотрудники, имеющие статус временно проживающих должны работать в регионе, где им выдали разрешение.

Командировать можно только представителей рабочих и творческих профессий, а также руководящих должностей. Полный перечень содержится в п. 2 Приложения к приказу № 564н.

Общий срок пребывания временно проживающих иностранцев в служебных командировках не должен превышать 40 календарных дней за весь период действия разрешения и не более 90 календарных дней при разъездном характере работы.

Если иностранный работник признается высококвалифицированным специалистом и имеет вид на жительство, то его спокойно можно отправлять в командировки без каких-либо ограничений по профессиям и должностям.

При наличии у такого специалиста разрешения на работу или на временное проживание, он не может находиться в командировке более 30 календарных дней в году.

А вот если закрепить в его трудовом договоре разъездной характер работы, то срок нахождения в командировке будет не органичен.

Граждане ЕАЭС, постоянно проживающие и работающие в РФ, могут на любой период быть направлены в служебную командировку. На них действует тот же порядок, что и для российских граждан.

Срок командировки

-

Сроком служебной командировки принято считать период со дня выезда сотрудника по день его возвращения, включительно. Этот срок определяет сам работодатель.

-

Важно, чтобы руководитель установил ее конечный срок еще до начала командировки. Сотрудник должен четко понимать когда он вернется, а бухгалтерия должна рассчитать авансовые суммы перед поездкой и правильно расставить отметки в табеле рабочего времени.

Согласование командировки и заявление на выплату аванса

Закон не предусматривает проведения дополнительного согласования служебной командировки. Более того, у работодателя нет обязанности предупреждать о ней сотрудника заранее.

Однако, организации вправе разработать образец служебной записки, позволяющей согласовать служебную поездку и уточнить сопутствующие траты.

На практике, такую служебную записку составляет руководитель направляемого в командировку сотрудника.

В документе указывают ФИО и должность сотрудника, срок командировки, а также расшифровываются основные предстоящие расходы.

|

Генеральному директору ООО «СТИЛЬ» Уважаемый Иван Иванович! В связи с возникшей необходимостью осуществления переговоров с крупным потенциальным клиентом, который не имеет возможности посетить Санкт-Петербург, прошу командировать заместителя начальника отдела маркетинга Смирнова Д.С. в город Ростов-на-Дону. Предполагаемая длительность командировки: с 16 апреля по 21 апреля 2023 года. Прошу дать указание о выдаче командировочных средств главному бухгалтеру в размере: – 20 000 на проживание в гостинице. Подпись «__» ___________________ 2023 г. |

Во многих компаниях процесс согласования командировок, как и документооборот в целом автоматизирован.

Сотрудник создает онлайн заявку, подписывает и согласовывает с руководством. Далее она уходит к ответственным сотрудникам смежных подразделений.

После того, как служебная записка согласована, работнику надо написать заявление на перечисление аванса, для покупки билетов и предварительной брони жилья, если эти хлопоты не берет на себя сама компания.

Конкретного расчета данных сумм нет. Достаточно знать приблизительную стоимость аренды жилья и расходов на проезд.

При этом, категория как самой гостиницы, так и номера должны совпадать с условиями, прописанными в Положении о командировках для конкретной должности.

Также можноограничить и класс поездки. Например, рядовые сотрудники могут ездить только в плацкарте на поезде и летать эконом-классом в самолете, а руководство – в купе и бизнес-классе соответственно.

В авансовый платеж, помимо указанных расходов, включаются суточные. Размер суточных не ограничен. Но по НК не облагаются налогом только суточные в пределах 700 рублей по России и 2 500 рублей (эквивалент в валюте) за границей.

Учитесь на вебинарах с Клерк.Премиум, задавайте вопросы лекторам, получайте сертификаты. 500+ часов обучающего контента для бухгалтеров, кадровиков, ИП.

Приказ о командировке

Каждая командировка начинается с оформления приказа.

С 1 января 2013 года применять унифицированные формы документов не является обязанностью.

Законодатель позволил компаниям самостоятельно разработать бланк приказа, утвердив его в своей учетной политике.

Главное чтобы в нем были все данные, предусмотренные ФСБУ 27/2021, позволяющие идентифицировать:

-

ФИО сотрудника, направляемого в командировку, должность и подразделение;

-

куда оформлена командировка;

-

в какие даты и на сколько календарных дней;

-

цель поездки;

-

кто финансирует поездку (работодатель).

Но и использование уже имеющихся унифицированных форм допустимо:

-

Т-9, при условии, что в командировку едет один сотрудник;

-

Т-9а, если командированных несколько.

Ранее, помимо приказа, необходимо было оформить служебное задание и командировочное удостоверение.

Постановление Правительства № 1595 сделало их применение необязательным. Хотя есть и такие компании, которые используют эти документы и сейчас. Это не запрещено.

Если работник будет находиться в пути в выходной или праздничный день либо, будучи в командировке, в такие дни он будет занят работой (при условии, что это не предусмотрено его обычным графиком), обязательно следует взять от работника письменное согласие на работу в выходной и издать соответствующий приказ.

Если в выходной или праздник командированный будет отдыхать, эти бумаги не понадобятся.

Новый онлайн-курс «Главный бухгалтер на УСН» за 4990 руб.!

Мы разбираем все темы, от учета до настройки в 1С с учетом последних изменений 2023 года.

Вы научитесь вести бухучет без штрафов, правильно рассчитывать упрощенный налог, начислять заработную плату сотрудникам, работать с кассой и применять новые ФСБУ.Успейте записаться по акции

Бронирование жилья и билетов

Эту часть оформления командировки организация полностью устанавливает сама.

Кому-то удобно назначить в отделе кадров ответственного, который будет бронировать гостиницы и приобретать билеты на общественный транспорт.

Кто-то доверяет это своим сотрудникам, отправляющимся в командировку. Они из выданного им аванса оплачивают и жилье, и проезд.

Некоторые сотрудники получают разрешение ехать на личном или служебном авто. В данном случае им оформляются путевые листы, форму которых организация вправе утвердить сама.

Для подтверждения расходов в таком случае потребуются чеки на топливо, которое будет оплачивать сотрудник во время поездки.

Выплата суточных

Суточные должны быть выплачены заранее, перед командировкой. Размер суточных работодатель устанавливает самостоятельно и закрепляет его в Положении о командировках или Коллективном договоре.

Единственное ограничение, которое есть по суточным – их не выплачивают тем, кто едет в однодневную командировку (п. 11 постановления № 749).

Если однодневная командировка является заграничной, то выплата суточных производится в размере 50% от установленной работодателем для них нормы (ст. 168 ТК, п. 20 постановления № 749).

Лимит по суточным также не регламентирован. Организация вправе установить совершенно любой размер, закрепив его во внутренних документах.

Многие предприятия стараются указать суточные для командировок по России в размере 700 рублей. Выбор логичен. Именно такая сумма не подлежит обложению НДФЛ (п. 3 ст. 217 НК). Для загранкомандировок необлагаемый НДФЛ размер суточных – 2 500 рублей.

Суточные сверх указанных лимитов облагаются еще и страховыми взносами. Но взносы «на травматизм» с суточных платить не нужно.

Например. Иванов И.И. пробыл в командировке 4 дня и получил суточные в размере 1500 рублей в день. За дни командировки он получил 6 000 рублей. Не облагаются взносами и НДФЛ только 2 800 рублей (4 * 700 руб.). Получается, что с разницы 6 000 – 2 800 = 3200 рублей нужно удержать НДФЛ и заплатить страховые взносы.

Следует также иметь ввиду, что если место командировки недалеко от фактического места проживания командированного и у него есть возможность каждый вечер возвращаться домой, то суточные ему не выплачиваются (п. 11 постановления № 749) .

Отчет о командировочных расходах (авансовый отчет)

Основная задача работника, находящегося в командировке – сохранять все документы:

-

посадочные талоны;

-

билеты;

-

чеки;

-

документы, подтверждающие расходы на проживание;

-

другие документы по произведенным затратам (чеки на купленные канцтовары, материалы, оплату провоза багажа и др.).

Правительство уточнило перечень документов для подтверждения срока пребывания в командировке без проездных документов.

Например, если сотрудник едет на собственном авто. С 10 марта 2023 года работники, которых направили в командировку, смогут подтвердить проживание в гостинице если у них отсутствуют проездные документы:

-

договором на оказание гостиничных услуг по месту командирования;

-

кассовым чеком;

-

документом, оформленным на бланке строгой отчётности, подтверждающим предоставление гостиничных услуг по месту командирования (БСО).

После того, как работник вернулся из командировки, ему необходимо будет в течении 3 дней отчитаться о потраченных суммах:

-

собрать все сохраненные расходные документы;

-

заполнить авансовый отчет, указав сколько денег на командировку получено и сколько израсходовано, уточнить есть ли остаток или перерасход;

-

если сотрудник потерял какой-либо документ, то ему нужно составить служебную записку на возмещение потраченных средств (но, надо иметь в виду, что руководитель вправе отказать в компенсации соответствующего расхода).

После того, как бухгалтерия получит все документы, рассмотрит их и сверит затраты с размером аванса, будет произведён перерасчёт.

Если после командировки еще остались непотраченные средства, то их придется вернуть.

Если трат оказалось больше, при условии, что это не противоречит положению о командировках, оставшиеся средства перечислят на счёт командированного или выдадут из кассы.

Особенности командировок на территорию ДНР, ЛНР, Запорожской и Херсонской областей

В 2022 году официально разрешили направлять работников в командировку в новые регионы для восстановления коммуникаций и налаживания бизнес-процессов.

Также были разработаны Правила командирования на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей (постановление Правительства от 28.10.2022 № 1915) для следующих категорий сотрудников:

-

работников организаций и учреждений, подведомственных федеральным государственным органам;

-

работников других организаций, которые участвуют в выполнении работ (оказании услуг) по обеспечению жизнедеятельности населения и (или) восстановлению объектов инфраструктуры.

В период их нахождения на указанных территориях им положены:

-

выплата среднего заработка в двойном размере. Он рассчитывается в соответствии с постановлением № 922;

-

суточные в размере 8 480 рублей за каждый день пребывания в командировке;

-

выплаты по безотчетным суммам в целях возмещения дополнительных расходов, связанных с командировками.

Подготовить сотрудника к служебной командировке

Проверить, нет ли запрета на командировку работника. Перечисленные категории работников нельзя отправлять в командировку:

- беременных женщин;

- работников до 18 лет, кроме спортсменов и работников творческих специальностей, например, моделей или актеров;

- сотрудников, которые работают по ученическому договору, нельзя отправлять в поездки, не связанные с ученичеством;

- инвалидов, если командировки запрещены по состоянию здоровья и медицинскому заключению.

Получить согласие на командировку работника. Также Трудовой кодекс выделяет группы работников, которых можно отправить в командировку только с их письменного согласия.

- Женщины с детьми до 3 лет.

- Одиноких родителей и опекунов детей до 14 лет.

- Родителей детей до 14 лет, если второй родитель работает вахтовым методом или служит по контракту.

- Работников с детьми-инвалидами.

- Сотрудников, которые ухаживают за больным членом семьи по медицинскому заключению.

- Работников с тремя и более детьми до 18 лет, если младшему нет 14 лет.

- Инвалидов, если командировки не запрещены по состоянию здоровья и медицинскому заключению.

- Кандидатов, которые участвуют в выборах, до официального опубликования результатов выборов.

Перечисленных работников нужно ознакомить с правом отказа от командировки. Работник его прочитывает и подписывает. После этого работник должен подписать согласие на поездку. Документ составляют в свободной форме.

Если работодатель принудительно отправит в командировку работника с ограничениями, его могут оштрафовать:

ИП — от 1 000 до 20 000 ₽;

организацию — от 30 000 до 70 000 ₽.

Нужно соблюдать условия, если в командировку отправляется иностранец, временно проживающий или временно пребывающий в РФ, высококвалифицированный специалист. Например, иностранца-каменщика можно отправить в зарубежную командировку до 12 дней, а иностранца-дальнобойщика — до 90 дней.

Подготовить документы

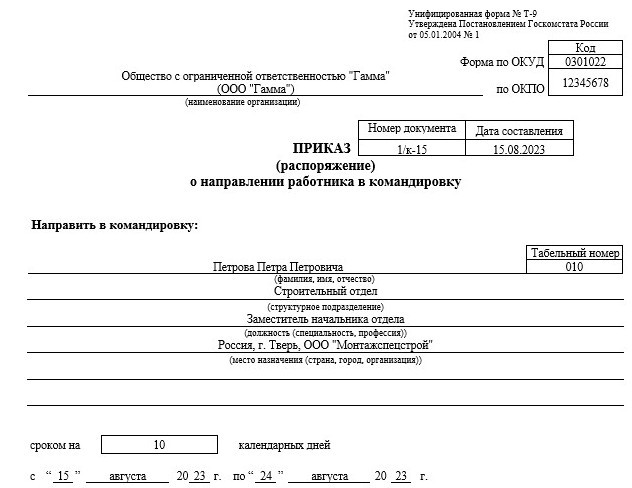

Составить приказ. Работодатель пишет распоряжение или приказ о направлении работника в командировку. Можно использовать унифицированную форму Т-9 или корпоративную форму. Если в поездку отправляют нескольких сотрудников, заполняют приказ Т-9а. Приказ о командировке подписывают директор и работник.

В документе указывают:

- название работодателя;

- ФИО и должность работника;

- место, срок и цель поездки.

Если работник поедет в командировку на служебной, личной машине или на автомобиле по доверенности, в распоряжении нужно указать, что работник использовал транспорт для проезда к месту командировки и обратно.

Бланк приказа о командировке

Командировочное удостоверение, служебное задание и отчет о его выполнении. Это необязательные документы. Их оформляют, если того требуют локальные акты. В некоторых компаниях составляют служебную записку руководителя, в которой указывают задачи работника по командировке.

Внести информацию в журнал учета командировок. Запись о служебной поездке делают, если компания ведет журнал. Заполнять необязательно, но многие организации ведут журнал в соответствии с корпоративными требованиями.

Отметить отсутствие работника в табеле учета рабочего времени. Командировочное время отражают в табеле учета. Табель заполняют на основании приказа о направлении в командировку. Дни командировки отмечают буквенным кодом К или цифровым кодом 06, продолжительность рабочего времени не указывают.

Выдать работнику аванс

Работодатель обязан выдать аванс, чтобы работник оплатил проезд, проживание и получил суточные за все дни командировки. Сумму аванса бухгалтер рассчитывает на основании сметы. Форма сметы нигде не утверждена, ее можно разработать самостоятельно.

Подотчетная сумма складывается из суточных, расходов на проезд и оплату жилья. Размер суточных для командировок в России и за ее пределами устанавливает компания.

Смету аванса подписывают главный бухгалтер и директор компании. После этого командированному работнику выдают аванс.

Для командировок по России аванс выдают наличными или переводом на карту в рублях, для зарубежных — в иностранной валюте.

Оплатить рабочие дни во время командировки

Порядок стандартной оплаты. Работнику оплачивают рабочие дни в командировке, а также дни в дороге туда и обратно. Оплату рассчитывают по среднему заработку:

Средний заработок = Средний дневной заработок х Количество рабочих дней в командировке

Средний дневной заработок = Зарплата за расчетный период / Количество отработанных дней в этом периоде

Пример

Евгения Николаева отправили в командировку с 6 по 10 февраля 2023 года. Его средний дневной заработок за расчетный период — 5 142,22 ₽. За пять рабочих дней командировки Николаеву выплатят заработок:

5 142,22 х 5 = 25 711,10 ₽.

Из этой суммы работодатель удержит на уплату НДФЛ — 3 342,44 ₽. И уплатит взносы.

Оплата за выходные дни. Если командированный в выходные работал или был в пути, их оплачивают по двойному тарифу. По желанию работника выплату можно заменить на дополнительный день отдыха.

Оплата однодневных командировок. Оплачивают по среднему заработку. Или двойному тарифу, если командировочный день пришелся на выходной.

Оплата за работу ночью. Каждый час работы в ночное время оплачивают в повышенном размере — от 20% оклада, рассчитанного за час работы или часовой тарифной ставки. Конкретный размер доплаты работодатель устанавливает в локальных нормативах.

Но ночная работа оплачивается, только по распоряжению работодателя. Если сотрудник работает ночью по своей инициативе, работодатель можно платить по стандартной ставке.

Оплата больничного. Если сотрудник в командировке заболел, выплачивают пособие по нетрудоспособности, а средний заработок не начисляют. Расходы на проживание возмещаются, если работник лечился амбулаторно.

Рассчитать НДФЛ. Средний заработок за командировочные дни облагается НДФЛ и страховыми взносами. Поясним, как начислить НДФЛ:

- включить средний заработок в налоговую базу по НДФЛ в день выплаты;

- рассчитать налог по стандартной ставке 13% или 15%, если доходы работника превышают 5 млн ₽;

- удержать подоходный налог при выплате зарплаты.

Если заграничная командировка длится от 183 дней, работник перестает быть нлоговым резидентом. Для него НДФЛ рассчитывают по ставке 30%.

Что делать, если нужно продлить командировку

Отправить запрос на согласие работника о продлении командировки. Его отправляют командированным с ограничениями. Если работодатель не получит их письменного согласия, его привлекут к административной ответственности.

Издать приказ о продлении командировки. Унифицированной формы нет, распоряжение составляют в свободной форме. В документе указывают причины продления и срок завершения. Новый срок командировки работодатель определяет по служебному заданию.

Из-за продления командировки у работника могут возникнуть дополнительные расходы — на питание, гостиницу, обмен билета. Если сотрудник уже потратил аванс, работодатель должен перечислить дополнительные средства. Работник не обязан оплачивать расходы из личных денег.

Уведомить работника о продлении командировки. Работнику направляют приказ о продлении, например, по факсу, электронной почте или в мессенджере. По возращению ему нужно подписать оригинал.

Как отозвать из командировки

Издать приказ об отзыве из командировки. Распоряжение составляют в свободной форме. В документе указывают причину отзыва и срок возвращения работника.

Уведомить работника об отзыве из командировки. Действуют по аналогии с продлением.

Возместить командировочные расходы

Проверьте авансовый отчет по командировке. Работник сдает авансовый отчет по израсходованным суммам. На его основании производят расчет в течение трех рабочих дней после возвращения из командировки. Если в локальных документах прописан другой срок, нужно придерживаться его.

Авансовый отчет сдают на унифицированном бланке. Госсектор отчитывается в бумажной форме 0504505 или электронной форме 0504520. Коммерция отчитывается по форме АО-1.

К авансовому отчету прикладывают документы, подтверждающие командировочные расходы.

Какие документы подтверждают затраты

| Статьи расходов | Подтверждающие документы |

| Проезд | железнодорожные и авиабилеты, чеки за такси документы об оплате услуг по оформлению билетов чеки за постельное белье в поезде |

| Проживание | кассовый чек или бланк строгой отчетности, который выдали при оплате жилья документ о проживании в зарубежном отеле с построчным переводом на русский язык |

| Другие командировочные расходы при одобрении работодателя | счета чеки квитанции и другие документы, которые подтверждают расход |

Запросить у работника служебную записку. Она нужна, если работник использовал служебный или личный транспорт. В служебной записке работник указывает срок командировки и прикладывает документы, подтверждающие маршрут:

- путевой или маршрутный лист;

- счета;

- квитанции;

- кассовые чеки и др.

Срок в служебной записке не может превышать срока из приказа о командировке.

Возместить расходы. Если в командировке сотрудник потратил больше выданного аванса, работодатель возмещает расходы. Если меньше — работник возвращает неизрасходованную сумму.

Если работник не вернул неиспользованные деньги в срок, который определил работодатель, их можно удержать из зарплаты, но только с письменного согласия работника. Если работник отказывается возвращать, неизрасходованные командировочные придется истребовать в суде.

После письменного согласия работника на возврат работодатель издает приказ об удержании неизрасходованной суммы. Унифицированного бланка нет. В месяц можно удержать не больше 20% зарплаты.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Оформление командировки и последующий учет расходов требует большого объема документов, которые начинают оформлять еще до начала поездки. По окончании поездки нужно иметь все документы, подтверждающие расходы, иначе, налоговая вправе снять неоправданные расходы.

Что такое служебная командировка

Командировкам посвящена глава 24 ТК РФ. В ней описаны основные правила организации служебных командировок, гарантии работникам и требование о возмещении расходов.

Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

Поездка работника будет считаться командировкой, если выполняются четыре условия:

- поездка осуществляется по распоряжению работодателя;

- работник работает вне места нахождения работодателя;

- работник выполняет служебное поручение работодателя;

- определен срок поездки.

Отправить в командировку можно только работникам, с которым заключен трудовой договор. На время командировки за ним сохраняется рабочее место (должность) и средний заработок, ему возмещаются расходы, связанных со служебной командировкой (ст. 167 ТК РФ).

Перечень расходов, которые работодатель должен взять на себя содержит статья 168 ТК РФ.

Считается ли командировкой поездка на обучение?

Когда поездка по делам фирмы не считается командировкой?

Когда нужно согласие работника на поездку в командировку

Руководитель компании вправе направить в командировку почти любого работника.

В большинстве случаев письменное согласие на командировку получать не нужно. Ограничения введены только для:

- беременных работниц (ст. 259 ТК РФ);

- несовершеннолетних работников, которым нет еще 18 лет (ст. 268 ТК РФ);

- работающих по ученическому договору;

- сотрудников с ограниченными физическими возможностями (они могут ехать в командировку, если это не противоречит индивидуальной программе реабилитации).

Вышеназванных работников нельзя направить в командировку, даже если они сами согласны на поездку.

Согласовывать командировку придется только с определенными категориями работников (ст. 259, 264 ТК РФ):

- женщинами, у которых есть маленькие дети в возрасте до 3 лет;

- одинокими родителями, которые воспитывают детей до 14 лет;

- родителями, которые растят детей с ограниченными возможностями;

- многодетными родителями, у которых трое и более детей до 18 лет, пока младшему не исполнится 14 лет;

- работниками — кандидами в депутаты в период выборов;

- сотрудниками на больничном по уходу за членами семьи.

Есть еще один особый случай, когда поездку в командировку нужно согласовать письменно. Это – командировка в выходные дни. Если поездка по служебным делам совпадает с выходными днями, работник должен подписать Согласие. Его можно оформить в виде уведомления, подписанного работником или как-то по-другому. Важно, чтобы в документе была указана дата командировки, включая выходной и виза работника «согласен» с его подпись.

Пример уведомления о планируемой командировке

УВЕДОМЛЕНИЕ

о направлении в командировку

Уважаемый(-ая) Фамилия Имя Отчество

Уведомляем вас о направлении в служебную командировку сроком на Х дней, просим дать согласие на поездку в служебную командировку с «__» ________по «___» _____________2023 года.

Разъясняем, что согласно ст. 259 ТК/264 РФ/153 ТК РФ Вы имеете право отказаться от направления в служебную командировку.

«___» ________________ 2023 года/_________________________________

Остальные работники не могут отказаться от командировки. Отказ расценивается как уклонение от своих служебных обязанностей.

Когда для командировки от работника нужно получить письменное согласие

Дистанционщика – в командировку

Дистанционных сотрудников, которые работают по трудовому договору, можно отправлять в командировки.

Когда в командировку можно направить сотрудника-иностранца

Только для граждан ЕАЭС, постоянно проживающих и работающих РФ, и иностранный работников — высококвалифицированных специалистов с видом на жительство применяются те же правила по командировкам, что и для россиян.

Если высококвалифицированный иностранный специалист работает на основании разрешения на работу или на временное проживание, не может находиться в командировке более 30 календарных дней в году.

Возможность направить в командировку других иностранных работников зависит статуса иностранного работника и от профессии, должности. В командировку могут поехать только те, чьи должности или профессия указаны в перечне (п. 1 Приложения к приказу Минздравсоцразвития от 28.07.2010 № 564н).

Что касается иностранцев, пребывающих в безвизовом порядке, она работают либо по патентам, либо на основании разрешения на работу. В обоих случаях свобода их передвижения ограничена субъектом РФ, выдавшим разрешение или патент.

Если иностранец с патентом едет в командировку, ему нужно иметь патенты на работу в двух этих субъектах РФ: по месту работы и по месту командировки.

Иностранец с разрешением на работу может поехать в командировку на срок не более 10 календарных дней за весь период действия разрешения или на 60 дней, если его работа имеет разъездной характер по трудовому договору.

Срок командировки

Сроком командировки исчисляется со дня выезда сотрудника по день его возвращения, включительно. Этот срок устанавливается в приказе о направлении в командировку и подтверждается проездными документами.

Днем выезда считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного.

День приезда из командировки – это дата прибытия транспортного средства в место постоянной работы.

Выхода на работу в день отправления в командировку и в день прибытия решается по договоренности между работником и работодателем.

Документы, которые подтвердят фактический срок командировки

Когда для подтверждения командировочных расходов нужна справка от перевозчика

Приказ о командировке

Приказ можно составить в произвольной форме либо воспользоваться готовыми шаблонами, которые есть во всех бухгалтерских программах, либо взять унифицированные формы Т-9 (в командировку едет один сотрудник) или Т-9а ( в командировку едет группа), они есть в бераторе Практическая энциклопедия бухгалтера.

В Приказе нужно указать:

- должность и ФИО сотрудника, который едет в командировку;

- место командировки;

- даты начала, окончания командировки и общее количество дней поездки;

- цель командировки.

Служебное задание и командировочное удостоверение теперь оформлять не нужно.

Выплата аванса на командировку

До начала поездки бухгалтерия выплачивает командированному аванс на оплату расходов по проживанию, питание и дорогу. Сделать это можно либо на основании служебной записки от работника с визой директора, либо на основании приказа, где могут быть указаны утвержденные суммы. Все это расчетные суммы, нормативов нет.

В общей сумме аванса можно выплатить суточные. Большинство бухгалтеров выплачивает аванс на расходы и суточные отдельными платежками. Так легче контролировать: поскольку за суточные работнику отчитываться не нужно, а за аванс – нужно.

Размер суточных не ограничен. Но, учесть в налоговой базе по прибыли можно суточные в пределах установленных лимитов: 700 рублей по России и 2 500 рублей за границей.

Командировка от двух работодателей: как оплачивать расходы?

Оплата проезда

Расходы на проезд работника в командировку «ложатся» на работодателя. Добираться к месту командировки и обратно он может на общественном транспорте (на автобусе, самолете, поезде), на автомобиле (личном, арендованном или служебном).

Расходы на проезд к месту командировки и обратно, учитываются на дату утверждения авансового отчета, который составляет сотрудник по возвращении из командировки (ст. 168 ТК РФ, подп. 12 п. 1 ст. 264, подп. 5 п. 7 ст. 272 НК РФ).

Если работник отправился в командировку на общественном транспорте, в подтверждение расходов на проезд он должен сдать в бухгалтерию билеты. Сейчас большинство билетов выдается в электронном формате. В бухгалтерию нужно сдать их распечатку.

К авиабилету должен быть прикреплен бумажный посадочный талон, так как именно он подтверждает, факт того, что работник «сел в самолет». Если работник воспользуется электронным посадочным талоном, его также нужно распечатать и приложить к билету.

Если билеты работник покупал сам, нужно передать в бухгалтерию документ об оплате: кассовый чек, бланк строгой отчетности (БСО), квитанция.

- Покупка авиабилета подтверждается маршрутной квитанцией, которая утверждена приказом Минтранса № 134.

- При покупке билетов на поезд выдается купон, оформленный по приказу Минтранса № 322.

К расходам на проезд относят и стоимость постельного белья в поездах. На эти траты тоже должны быть подтверждающие документы. Сейчас оформить постельное белье можно сразу при покупке билета на поезда. Тогда все расходы будут сразу указаны в одном билете.

Если работник едет в командировку на служебном автомобиле, должен быть оформлен путевой лист.

Работник едет в командировку на своем автомобиле

Ограничений в выборе вида транспорта в командировке законодательство не устанавливает.

Если работник отправляется в командировку на личном транспорте, для оплаты расходов в бухгалтерию он должен быть подать служебную записку с просьбой выплатить компенсацию за использование личного автомобиля в служебных целях (ст. 188 ТК РФ), приложив оправдательные документы (счета, квитанции, кассовые чеки и др). В этой же записке указывается фактический срок пребывания в командировке.

Оплачивая расходы на проезд в командировку на личном транспорте сотрудника, нужно иметь в виду, что здесь имеет место отдельный вид расходов – компенсация за использование личного имущества в служебных целях. Эта компенсация включает все расходы, связанные с использованием автомобиля, включая расходы на ГСМ. Значит, отдельно оплачивать расходы сотрудника на топливо во время командировки также не следует.

Выплату компенсации можно учесть в расходах на дату перечисления денег с расчетного счета или выдачи из кассы (подп. 4 п. 7 ст. 272 НК РФ).

Сотрудник едет в командировку на личном авто: как учесть расходы

Когда работодатель не обязан компенсировать расходы на такси в командировке?

Перелет по авиабилету можно подтвердить косвенными фактами

Как подтвердить расходы, если куплен электронный билет?

Перелет по авиабилету можно подтвердить косвенными фактами

Оплата проживания в командировке

Расходы на проживание командировка полностью оплачивает организация.

Бронировать гостиницу и покупать билеты может как сам работник, так и ответственный за это направление работы в компании сотрудник.

Затраты работника на проживание бухгалтерии может учесть в расходах на основании подтверждающих документов:

- договор и акт об оказании гостиничных услуг;

- кассовый чек или БСО

Если работник арендовал жилье у частника, бухгалтеру нужно получить от него:

- договор аренды жилого помещения;

- расписка арендодателя в получении оплаты.

Когда расходы на рабочую поездку не получится отнести к командировочным

Оплата питания в командировке

Работодатель компенсирует сотруднику расходы на питание в служебной поездке.

Оплата питания при командировках включена в суточные с учетом лимита 700 рублей для поездок по России и 2500 рублей для заграничных командировок. Но, этих денег может быть мало. Компания вправе выплатить командированному больше.

Если по решению директора компания выплачивает работнику компенсации расходов на питание, например, в гостинице, эти суммы облагаются НДФЛ по общим правилам.

Компенсация расходов на питание работника в командировке: что с НДФЛ?

Суточные

Суточные должны быть выплачены перед командировкой. Установленные на уровне законодательства лимиты небольшие: 700 рублей – для поездок по России% 2500 рублей – для зарубежных поездок.

Нужно ли в приказе на командировку указывать сумму суточных?

Суточные выплачиваются работнику за каждый день пребывания в деловой поездке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки.

Суточные не выплачивают только при однодневных командировках. Но, если работник едет в командировку за рубеж, суточные нужно выплатить в размере 50% от установленной нормы.

Размер суточных работодатель может установить самостоятельно и закрепить в Положении о командировках или Коллективном договоре. Свои лимиты могут быть выше.

Суточные сверх вышеуказанных лимитов облагаются НДФЛ и страховыми взносами. Взносы «на травматизм» с суточных платить не нужно.

Работа в командировке в выходной

Сотруднику, который работал в командировке в выходной или нерабочий праздничный день, может быть предоставлен другой день отдыха за отработанный в командировке выходной или оплата в двойном размере, как работа в выходные.

Отчет о командировочных расходах (авансовый отчет)

После возвращения из командировки, работнику нужно в течении 3 дней отчитаться о потраченных суммах:

- собрать все документы, подтверждающие расходы;

- заполнить авансовый отчет, указав остаток или перерасход;

- если сотрудник потерял какой-то документ, то ему нужно составить служебную записку на эти расходы.

Если после командировки еще остались непотраченные средства, то их придется вернуть.

Для авансового отчета предусмотрен типовой бланк №АО-1. Его форма утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55.

К отчету работник должен приложить все документы, подтверждающие произведенные расходы (накладные, чеки ККМ, проездные билеты, счета на оплату жилья и т. д.). Перечень этих документов приводят на оборотной стороне авансового отчета. Все документы, приложенные к отчету, нумеруются в том порядке, в котором они приложены к отчету.

Налоговый кодекс (НК РФ) не устанавливает конкретный перечень документов, которые подтверждают командировочные расходы. Одновременно с этим, он не ограничивает компанию в вопросе подтверждения правомерности учета соответствующих расходов.

Образец авансового отчета

ПАМЯТКА работнику, который направлен в командировку

Какие документы нужно получить у работника, вернувшегося из командировки

Командировки на территорию ДНР, ЛНР, Запорожской и Херсонской областей

Работников можно направлять в командировку в новые регионы для восстановления коммуникаций и налаживания бизнес-процессов.

Для новых регионов постановлением Правительства от 28.10.2022 № 1915 утверждены свои правила. Они описывают командировки:

- работников организаций и учреждений, подведомственных федеральным органам власти;

- работников других организаций, которые участвуют в выполнении работ (оказании услуг) по обеспечению жизнедеятельности населения и (или) восстановлению объектов инфраструктуры.

Если работника командировали в ЛНР, ДНР, Запорожскую или Херсонскую областей, им нужно выплатить:

- средний заработок в двойном размере;

- суточные в размере 8 480 рублей за каждый день пребывания в командировке;

- безотчетные суммы на возмещение дополнительных расходов в командировке.

Как вернуть НДФЛ и взносы с суточных при командировке в ДНР?

НДФЛ и взносы при командировках в новые регионы

Для профессионалов – бератор Практическая энциклопедия бухгалтера

o Отчет о командировке

o Срок для отчета

o Образец авансового отчета

o Возврат неизрасходованных сумм аванса

o ПАМЯТКА работнику, который направлен в командировку

o Как отразить расходы на командировку в учете

Документы для командировки в 2023 году — это не только приказ и авансовый отчет. Собрать полный пакет документов и правильно их оформить вам поможет наш материал.

Документы для командировки в 2023 году: направляем сотрудника в поездку

Любая командировка начинается с оформления распорядительного документа — приказа. Если вы используете унифицированные формы, составляйте его по форме:

- Т-9, если командируете одного человека;

- Т-9а, если нескольких.

Оба бланка вы найдете в этой статье. А образец приказа на командировку можно скачать здесь.

ВАЖНО! С 01.01.2013 применять унифицированные формы документов необязательно. Допустимо разработать собственный бланк и утвердить его в учетной политике. А с 01.01.2022 вступил в действие ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». В новом стандарте прописан перечень обязательных реквизитов первичных документов и порядок работы с ними. О ФСБУ 27/2021 мы рассказывали в статье. Положение о том, что местом хранения документов может быть только РФ, вступает в силу с 01.01.2024. Подробнее об этом мы писали в материале.

На основании приказа выдайте работнику аванс. Его сумма должна покрывать суточные за все дни поездки, а также примерные траты, которые возникнут у сотрудника в ходе нее. На выдачу денег составьте расходный кассовый ордер.

В общем случае больше никаких документов для командировки на данном этапе не потребуется. Так, давно уже не нужны командировочные удостоверения и служебные задания. Но могут быть нюансы.

Если, к примеру, работник выезжает, возвращается из командировки или находится в пути в выходной или праздничный день либо, находясь в командировке, в такие дни он будет трудиться (и это не предусмотрено его обычным графиком), нужно получить от работника письменное согласие на работу в выходной и издать соответствующий приказ. Если в выходной или праздник командированный будет отдыхать, эти бумаги не понадобятся.

Подробнее см.: «Как оплачивается командировка в выходной день (нюансы)?».

Однодневные командировки и командировки совместителей оформляются по таким же правилам. Никаких документальных особенностей для них нет. Учитывайте только, что при однодневных командировках работникам не положены суточные. Но способ оплатить им такие расходы все-таки есть.

См.: «Как оплачивается командировка на один день?».

Подготовить другие документы по командировкам вам поможет Путеводитель от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Документы по командировке для бухгалтерии: списываем расходы

По возвращении работник должен сдать вам авансовый отчет по командировке и документы, подтверждающие понесенные им расходы. Основные из них таковы.

Транспорт:

- При авиаперелете — маршрут-квитанция и посадочный талон со штампом о прохождении досмотра. Это идеальный вариант. Что делать, если посадочного нет, мы рассказывали здесь.

- При проезде железной дорогой — выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте (контрольный купон), посадочный купон.

- Другой общественный транспорт — билеты, транспортные карты, чеки ККТ и т. п.

- Оплата такси в командировке — кассовый чек либо квитанция в форме БСО, отвечающие требованиям законодательства о ККТ.

Подробнее см.: «Отражаем расходы на такси в налоговом учете (нюансы)».

- Аренда автомобиля — договор аренды, акт о передаче/возврате автомобиля, счета, чеки ККТ и иные документы, подтверждающие использование автомобиля для исполнения служебного поручения.

- Личное авто — служебная записка, путевой или маршрутный лист (чтобы подтвердить маршрут следования), чеки, квитанции, выписка с карты и др.

Проживание:

- По расходам на гостиницу в командировке подтверждающими документами будут счет от объекта размещения, чеки ККТ, БСО.

- При проживании в арендованной квартире — договор аренды/найма, действующий в период командировки, документы на оплату: чеки, выписка с карты, расписка (если арендодатель — физлицо), другие документы, подтверждающие проживание (в т. ч. косвенно).

Документы по остальным расходам будут зависеть от вида трат в командировке. Они, кстати, должны быть согласованы с работодателем. В противном случае вы можете их не возмещать.

См. также: «Что делать, если подотчетное лицо потратило свои деньги?».

Не нужно подтверждать только суточные. Они устанавливаются в твердой сумме за день командировки. Размер должен быть прописан в ЛНА. А как их расходовать, это уже остается на усмотрение работника. Например, они покрывают расходы на питание.

Как быть, если питание включено в стоимость проживания, см. здесь.

Итоги

Пакет документов по командировке в 2023 году не изменился. Это приказ, авансовый отчет и подтверждающие командировочные расходы документы, примерный перечень которых мы указали выше.

Добавить в «Нужное»

Полная шпаргалка о командировках: оформление, оплата, учет расходов, неоднозначные вопросы

Трудовой кодекс предусматривает, что работодатель может отправить работника в командировку. При этом в отношении работника на этот период будут действовать определенные гарантии. Посмотрим, что должны выплатить работнику за время командировки, какова может быть продолжительность командировки, как оформить и учесть расходы на командировку.

Что такое командировка. Отличие от разъездной работы

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

То есть командировку от работы, имеющей разъездной характер, отличает следующее:

- временный характер поездки. При разъездной работе сотрудник постоянно выполняет должностные обязанности за пределами организации (например, курьеры);

- наличие определенного служебного задания.

Отметим, что местом постоянной работы считается место расположения организации, работа в которой предусмотрена трудовым договором.

Кого нельзя отправить в командировку

Есть категории работников, которых запрещено направлять в командировки. Это (ст. 259, 268 ТК РФ):

- беременные женщины;

- работники в возрасте до 18 лет.

А некоторых работников можно командировать только с их письменного согласия. Это, в частности (ст. 259, 264 ТК РФ):

- женщины, имеющие ребенка в возрасте до 3 лет;

- работники-инвалиды;

- матери, отцы, воспитывающие без супруга (супруги) детей в возрасте до 14 лет, опекуны детей указанного возраста, другие лица, воспитывающие детей в возрасте до 14 лет без матери;

- работники, имеющие детей-инвалидов;

- работники, осуществляющие уход за больным членом семьи в соответствии с медицинским заключением.

Срок командировки: как посчитать

Срок служебной командировки – это период со дня выезда в командировку по день возвращения из нее (п. 4 Положения об особенностях направления работников в служебные командировки, утв. Постановлением Правительства от 13.10.2008 № 749). Этот срок определяет работодатель. При этом командировка может быть и однодневной, и очень длительной (месяц, полгода, год и т.д.).

Но важное условие – руководитель должен установить конечный срок командировки, поскольку командировка – это поездка на определенный срок. Причем день окончания командировки устанавливается до начала командировки. Ведь работнику необходимо выплатить определенные авансовые суммы на поездку.

День выезда в командировку – это дата отправления поезда, самолета или другого транспортного средства от места постоянной работы командированного. День приезда – это дата прибытия транспортного средства в указанное место (п. 4 Положения, утв. Постановлением Правительства от 13.10.2008 № 749).

Как оформить командировку

Необходимым документом при направлении в командировку является приказ на командировку за подписью руководителя организации.

А вот оформлять командировочное удостоверение и служебное задание необязательно (Письмо ФНС от 24.11.2015 № СД-4-3/20427). В отсутствие указанных документов цель командировки прописывается в приказе о командировке.

Отметим, что если сотрудники организации часто выезжают в командировки, имеет смысл утвердить локальный нормативный акт, например Положение о командировках. В нем можно предусмотреть все необходимые вопросы:

- в каком размере выдается аванс работнику;

- каким транспортом работник добирается до места командировки;

- в гостинице какого типа может проживать командированный работник;

- какие расходы, произведенные в командировке, считаются необходимыми и обоснованными и т.д.

Образец Положения о командировке вы можете посмотреть в разделе «Формы».

По окончании командировки работник может составить отчет о выполнении служебного задания в произвольном виде. В отчете фиксируется, достигнута ли цель командировки, каковы ее итоги. Отчет о командировке составляется, если это предусмотрено внутренним ЛНА организации или по распоряжению руководителя.

Образец приказа на командировку

Для оформления приказа удобно использовать унифицированную форму № Т-9, а если в командировку едут несколько работников, то по форме № Т-9а (утв. Постановлением Госкомстата от 05.01.2004 № 1). Командированного работника обязательно нужно ознакомить с приказом под роспись.

В приказе прописываются:

- ф.и.о. и должность командируемого работника;

- место командировки;

- срок командировки;

- цель командировки.

Если работник поедет в командировку на собственном транспорте или на транспорте организации, этот факт тоже имеет смысл зафиксировать в приказе.

Приведем бланк такого приказа.

Продление или перенос командировки

Если возникла необходимость продлить период командировки или перенести командировку на другое время, то руководитель должен издать приказ об этом в произвольной форме. После этого командированного надо ознакомить с приказом. Если работник уже в командировке, можно сделать это посредством электронной почты, а с оригиналом приказа ознакомить человека после его возвращения из командировки.

Кстати, если командированный попадает в категорию работников, для направления которых в командировку требуется их письменное согласие, то при продлении командировки также требуется письменное согласие работника.

Как составить приказ об отмене командировки, читайте здесь.

Длительная командировка на год: есть ли особенности

Никаких особенностей оплаты длительных командировок Трудовым кодексом не предусмотрено. То есть даже если работник пробыл в командировке месяц, два, полгода или год, за каждый рабочий день ему положен средний заработок, рассчитываемый в обычном порядке.

Но работодатель может предусмотреть в своем ЛНА повышенную оплату (доплату) в связи с длительностью командировки.

Также помните, что если речь идет о длительной командировке за границу, то работник может потерять статус налогового резидента. И тогда придется считать НДФЛ с его дохода по иным правилам.

Расчеты с командированным работником

Перед командировкой необходимо выдать работнику аванс. Его сумму можно рассчитать исходя из суточных за каждый день командировки и расходов, который работник самостоятельно оплачивает в командировке (п. 10 Положения, утв. Постановлением Правительства от 13.10.2008 № 749). Аванс перерчисляется на банковскую карту работника или выдается наличными из кассы.

Вернувшись из командировки, работник должен в течение 3 рабочих дней составить авансовый отчет о потраченных суммах (можно использовать унифицированную форму № АО-1). К отчету надо приложить подтверждающие документы (п. 26 Положения, утв. Постановлением Правительства от 13.10.2008 № 749).

После того, как руководитель утвердит авансовый отчет, перерасход, то есть потраченные работником суммы с учетом уже выданного аванса, необходимо ему возместить. Можно перечислить их работнику на банковскую карту или выдать наличными.

А вот если работник не составит авансовый отчет в установленный срок или не вернет неизрасходованный аванс по возвращении, то организация вправе удержать неизрасходованные средства из зарплаты работника (ст. 137 ТК РФ).

Отражение командировки в табеле учета рабочего времени

В табеле все рабочие дни командировки и выходные дни, когда работник не работал, отражаются с кодом «К» или «06».

Если же командированный работал в выходной день или был в этот день в пути, то выходной помечается специальным кодом «К/РВ» или «06/03» (Письмо Минтруда от 14.02.2013 № 14-2-291). Это необходимо для того, чтобы правильно оплатить командировку, поскольку работа в выходные и нахождение в пути оплачивается иначе, чем просто рабочие дни в командировке.

Оплата командировки: считаем средний заработок

За каждый рабочий день командировки и за дни в пути нужно выплатить работнику среднедневной заработок, а не зарплату (п. 9 Положения, утв. Постановлением Правительства от 13.10.2008 № 749). Средний заработок, сохраняемый за дни командировки, рассчитывается так (ст. 139, 167 ТК РФ):

Средний заработок за командировку = Средний дневной заработок * Количество рабочих дней в командировке

Посчитать средний заработок для командировки можно с помощью калькулятора на нашем сайте.

Средний заработок за дни командировки выплачивается работнику в общие сроки выплаты зарплаты в организации. То есть ждать окончания командировки не надо (Письмо Минтруда от 27.06.2019 № 14-1/ООГ-4422).

Такой средний заработок в общем порядке облагается НДФЛ и страховыми взносами, учитывается в расходах для налога на прибыль и УСН (п. 6 ст. 255 НК РФ).

Напомним, что с 2023 г. сроки уплаты НДФЛ, удержанного с дохода работника, не зависят от вида дохода. То есть при выплате работнику среднего заработка нужно удержать налог и перечислить его в бюджет в общие сроки вместе с другим удержанным НДФЛ https://glavkniga.ru/situations/k518551.

А полный список поправок – 2023 вы найдете в отдельной консультации.

Командировка в выходной день: как оплатить

Если в свой выходной день работник, будучи в командировке, отдыхал, то этот день никак не оплачивается.

А вот если командированный работал или был в пути (выехал в командировку или возвращался домой), то этот день надо оплатить как работу в выходной день (Письмо Минтруда от 21.02.2020 № 14-1/ООГ-1110). А это означает, что возможны 2 варианта (ст. 153 ТК РФ):

- оплатить работу в двойном размере;

- оплатить работу в одинарном размере, но предоставить работнику другой день отдыха взамен потраченного. При этом оклад за месяц, в котором использован отгул, уменьшать не надо (Письмо Роструда от 17.05.2022 № ПГ/10843-6-1).

Если сотрудник заболел в командировке

За дни болезни, если они попадают на период командировки, работнику положено пособие по болезни, а не средний заработок. Но работник должен подтвердить факт болезни и ее продолжительность больничным листом. При этом за все дни командировки надо выплатить суточные вне зависимости от того, работал человек или болел.

Если работник лечился в стационаре и это отражено в больничном листе, то не нужно возмещать ему расходы на проживание за эти дни (п. 25 Положения, утв. Постановлением Правительства от 13.10.2008 № 749).

Виды командировочных расходов: суточные, проезд, проживание

Как правило, во время командировки возникают следующие расходы:

- суточные;

- расходы на проезд и проживание;

- иные расходы, связанные с командировкой и возмещаемые работнику по согласованию с руководителем организации.

Рассмотрим порядок учета расходов подробнее.

Размер и нормы суточных за каждый день командировки

Это суммы, которые должны компенсировать работнику дополнительные расходы, связанные с проживанием и питанием вне дома. Суточные платятся за каждый день командировки (и рабочие, и выходные, и дни болезни в командировке). Размер суточных организация устанавливает самостоятельно в локальном нормативном акте, то есть он ничем не ограничен (ст. 168 ТК РФ).

Вся сумма суточных (без ограничений) учитывается в расходах для налога на прибыль и УСН. А вот для НДФЛ и страховых взносов не облагаются следующие суммы суточных (п. 1 ст. 217, ст. 422 НК РФ):

- 700 руб. в день для командировок по РФ;

- 2 500 руб. в день для командировок за рубеж.

Отметим, что если командированный работник имеет возможность ежедневно возвращаться домой, то суточные ему не положены (п. 11 Положения, утв. Постановлением Правительства от 13.10.2008 № 749).

Расходы на проезд к месту командировки и обратно

При наличии подтверждающих документов (билеты, посадочные талоны, квитанции) эти расходы можно учесть в полной сумме. Также они не облагаются НДФЛ и страховыми взносами.

Если в электронном билете на самолет или поезд выделен НДС, то налог можно принять к вычету без счета-фактуры (Письмо Минфина от 30.11.2020 № 03-07-11/104225).

Если работник в командировке оплачивал такси, то у него должен быть чек ККТ.

Расходы на проживание в командировке

Расходы на гостиницу или аренду квартиры также можно учесть в расходах в полном размере при наличии подтверждающих документов. Облагать эти суммы НДФЛ и страховыми взносами не требуется.

Если в счете гостиницы будет отдельно выделена оплата питания (например, завтрака) и руководитель примет решение возместить ее работнику, то эту сумму учесть в расходах не получится. Кроме того, ее надо обложить НДФЛ и страховыми взносами. Ведь расходы на питание уже компенсируются работнику суточными.

Прочие расходы в командировке

У командированного работника могут возникнуть и другие расходы. Например, при загранкомандировке работник может оплатить визу и обязательную медицинскую страховку. Или в командировке работник может потратить деньги на телефонную связь. Решение, возмещать или нет работнику определенные расходы, оплаченные им в командировке, принимает руководитель. Если он признает расходы обоснованными и необходимыми, то при наличии должного документального подтверждения эти расходы можно будет учесть в том же порядке, что расходы на проезд и проживание.

Однодневная командировка: какие особенности

Даже если работник направлен в командировку всего на 1 день, то оплата происходит в том же порядке, что при многодневной командировке. То есть за этот день выплачивается средний заработок или двойная дневная ставка в зависимости от того, работал сотрудник в свой рабочий день или в выходной.

При однодневных командировках по России суточные не платят. А вот при загранкомандировках выплачивают 50% установленной нормы (п. 11, 20 Положения, утв. Постановлением Правительства от 13.10.2008 № 749).

Особенности командировок на территорию ДНР, ЛНР, ЗО и ХО

Правительство РФ приняло отдельное постановление, касающееся командировок на территории ДНР, ЛНР, Запорожской и Херсонской областей работников организаций, принимающих непосредственное участие в выполнении работ (оказании услуг) по обеспечению жизнедеятельности населения и (или) восстановлению объектов инфраструктуры на этих территориях (Постановление Правительства от 28.10.2022 № 1915). В частности, командированным:

- выплачивается средняя заработная плата в двойном размере;

- выплачиваются суточные в размере 8 480 руб. за каждый день нахождения в служебной командировке;

- выплачиваются безотчетные суммы в целях возмещения дополнительных расходов, связанных с такими командировками.

Планируемые поправки по командировкам

Минтруд разработал поправки в Положение об особенностях направления работников в служебные командировки, утв. Постановлением Правительства от 13.10.2008 № 749. Планируется прописать, что при проживании в гостинице срок командировки будут подтверждать договор, кассовый чек или БСО (Проект).