Содержание страницы

- Кто имеет право применять патентную систему налогообложения

- Заменяет налоги

- Совмещение патентной системы налогообложения с иными системами налогообложения

- Документ, удостоверяющий право на применение патентной системы

- Срок действия патента

- Процедура перехода на патентную систему налогообложения

- Срок выдачи налоговым органом патента

- Основания для отказа в выдаче патента

- Процедура постановки на учет

- Налоговый период

- Порядок расчета налога

- Порядок исчисления налога

- Оплата налога

- Утрата права на применение патентной системы налогообложения

- Снятие с учета

- Налоговый учет

- Налоговая декларация

- Пошаговая инструкция по получению патента

- Классификатор видов предпринимательской деятельности

Патентная система налогообложения устанавливается Налоговым кодексом, вводится в действие законами субъектов Российской Федерации и применяется на территориях указанных субъектов Российской Федерации.

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения

Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно

С 01.01.2021 вступают в силу изменения, предусмотренные Федеральным законом от 23.11.2020 № 373-ФЗ:

- Плательщикам ПСН также, как и плательщикам ЕНВД, предоставлено право уменьшать сумму налога, исчисленную за налоговый период, на страховые взносы;

- Расширен перечень видов деятельности, в отношении которых может применятся ПСН, в том числе теми, которые применялись в рамках ЕНВД: деятельность автостоянок, ремонт, техническое обслуживание и мойка автотранспортных средств;

- Увеличены ограничения по площади в отношении розничной торговли и оказания услуг общественного питания с 50 до 150 кв. м.

Кто имеет право применять патентную систему налогообложения

^К началу страницы

Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ)

Патентная система налогообложения не применяется:

- в отношении видов предпринимательской деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом (п.6 ст.346.43 НК РФ);

- в отношении реализации товаров, не относящейся к розничной торговле (реализация подакцизных товаров, указанных в подпунктах 6 — 10 пункта 1 статьи 181 НК РФ, а также реализация подлежащих обязательной маркировке средствами идентификации лекарственных препаратов, обувных товаров и предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха (полный перечень в пп.1 п. 3 ст.346.43 НК РФ).

Заменяет налоги

^К началу страницы

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ):

- Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения

- НДС

За исключением НДС, подлежащего уплате:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется патентная система налогообложения

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- при осуществлении операций, облагаемых в соответствии со статьями 161 и 174.1 НК РФ

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года № 61-ФЗ «Об обращении лекарственных средств»;

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Полный перечень видов деятельности перечислен в законе о применении индивидуальными предпринимателями патентной системы налогообложения того субъекта Российской Федерации в котором будет осуществляться предпринимательская деятельность.

Совмещение патентной системы налогообложения с иными системами налогообложения

^К началу страницы

Положения главы 26.5 НК РФ не запрещают индивидуальным предпринимателям совмещать несколько режимов налогообложения.

При применении патентной системы налогообложения и осуществлении видов предпринимательской деятельности, в отношении которых индивидуальным предпринимателем применяется иной режим налогообложения, индивидуальный предприниматель обязан вести учет имущества, обязательств и хозяйственных операций в соответствии с порядком, установленным в рамках применяемого режима налогообложения (п. 6 ст. 346.53 НК РФ).

Документ, удостоверяющий право на применение патентной системы

^К началу страницы

— Это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте (п. 1 ст.346.45 НК РФ).

Перейти

Форма патента на право применения патентной системы налогообложения доведена письмом ФНС России от 14.12.2020 № СД-4-3/20593@.

Срок действия патента

^К началу страницы

1-12

мес.

Патент выдается с любого числа месяца, указанного ИП в заявлении на получение патента, на любое количество дней, но не менее месяца и в пределах календарного года выдачи.

Процедура перехода на патентную систему налогообложения

^К началу страницы

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 ст. 346.45 НК РФ)

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Срок выдачи налоговым органом патента

^К началу страницы

В течение 5дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента (п. 3 ст. 346.45 НК РФ).

Уведомление об отказе в выдаче патента доводится до сведения индивидуального предпринимателя в течение пяти дней после вынесения решения об отказе в выдаче патента.

Основания для отказа в выдаче патента

^К началу страницы

-

несоответствие в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации введена патентная система налогообложения

-

указание срока действия патента, не соответствующего п. 5 ст. 346.45 НК РФ (патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года)

-

нарушение условия перехода на патентную систему налогообложения, установленного абзацем вторым п. 8 ст.345.45 НК РФ

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (абз. 2 п. 8 ст. 346.45 НК РФ)

-

наличие недоимки по налогу, подлежащему уплате в связи с применением патентной системы налогообложения

-

незаполнение обязательных полей в заявлении на получение патента

Процедура постановки на учет

^К началу страницы

Постановка на учет индивидуального предпринимателя в качестве налогоплательщика, применяющего патентную систему налогообложения, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения (п.1 ст.346.46 НК РФ).

Датой постановки на учет является дата начала действия патента.

Величина налога не зависит от размера фактически полученного индивидуальным предпринимателем дохода и определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Налоговый период

^К началу страницы

1

календарный год

Если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В 2021 году налоговым периодом признается календарный месяц.

В случае прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности.

Порядок расчета налога

^К началу страницы

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

Налоговая ставка 6%

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ). Период действия этих налоговых каникул — по 2023 год.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов для всех или отдельных категорий налогоплательщиков (п. 2 ст. 346.50 НК РФ):

- в период 2015 — 2016 гг. — до 0%;

- в период 2017 — 2021 гг. — до 4%.

Порядок исчисления налога

^К началу страницы

Пример: срок действия патента = 12 месяцев

Размер

налога= Налоговая

база* 6%

Размер налога = (налоговая база / 365 (366) дней Х количество дней срока, на который выдан патент) Х 6%

Оплата налога

^К началу страницы

Порядок оплаты

Срок действия патента меньше 6 месяцев

— в размере полной суммы налога в срок не позднее срока окончания действия патента

Срок действия патента от 6 до 12месяцев

— в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

— в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

Если произведен перерасчет суммы налога в связи прекращением ИП предпринимательской деятельности, в отношении которой применяется ПСН, то сумма налога, подлежащая доплате, уплачивается не позднее 20 дней со дня снятия с учета налогоплательщика в налоговом органе.

Обращаем внимание! В случае неуплаты или неполной уплаты налога налоговый орган по истечении установленного срока направляет индивидуальному предпринимателю требование об уплате налога, пеней и штрафа.

Перейти Сервис «Заполнить платежное поручение»

Утрата права на применение патентной системы налогообложения

^К началу страницы

-

если с начала календарного года доходы налогоплательщика от реализации, по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей

При применении одновременно патентной системы налогообложения и упрощенной системы налогообложения, учитываются доходы от реализации по обоим налоговым режимам.

-

если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

-

если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

Заявление об утрате права на применение патентной системы налогообложения подается в налоговый орган в течение 10 календарных дней со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения (п. 8 ст. 346.45 НК РФ).

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года (п. 8 ст. 346.45 НК РФ).

Снятие с учета

^К началу страницы

В течение 5 дней

- В случае истечения срока действия патента

Снятие с учета, осуществляется налоговым органом в течение 5 дней со дня истечения срока действия патента.

- В случае утраты права на применение патентной системы налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления об утрате права на применение патентной системы налогообложения (форма № 26.5-3 утверждена Приказом ФНС России от 12.07.2019 № ММВ-7-3/352@)

- В случае прекращения предпринимательской деятельности, в отношении которой применяется патентная система налогообложения

Снятие с учета осуществляется в течение 5 дней со дня получения налоговым органом заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения (форма № 26.5-4 утверждена Приказом ФНС России от 14.12.2012 № ММВ-7-3/957@)

Датой снятия с учета является дата перехода индивидуального предпринимателя на общий режим налогообложения (на упрощенную систему налогообложения, на систему налогообложения для сельскохозяйственных производителей (в случае применения налогоплательщиком соответствующего режима налогообложения)) или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Налоговый учет

^К началу страницы

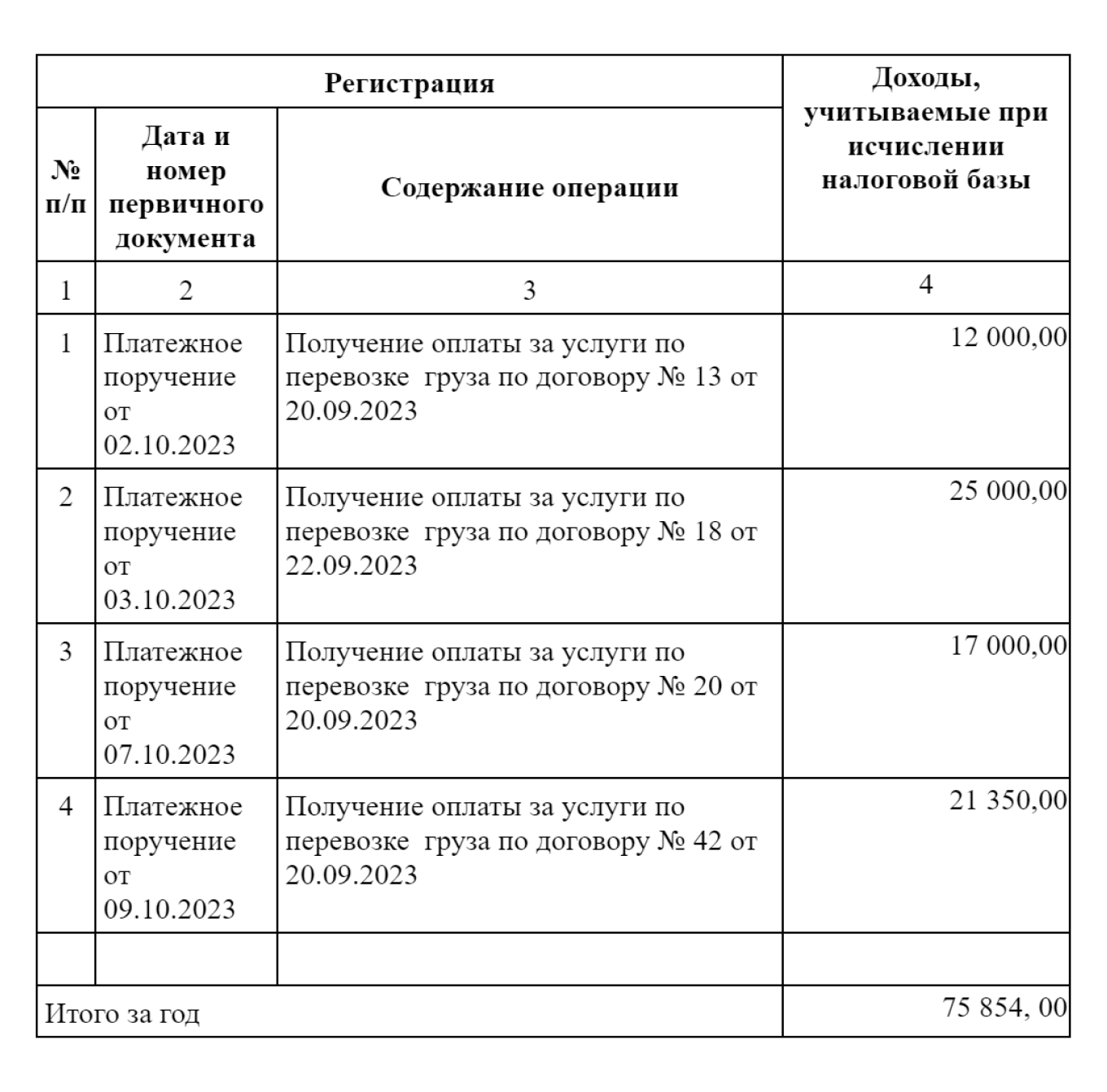

Налогоплательщики в целях пп. 1 п.6 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ).

Налоговая декларация

^К началу страницы

Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, не представляется (ст. 346.52 НК РФ)

Пошаговая инструкция по получению патента

^К началу страницы

Переход на патентную систему налогообложения

1

Подаем заявление

За 10 дней до начала осуществления предпринимательской деятельности подаем в налоговый орган заявление о переходе на патентную систему налогообложения

Вы можете заполнить и распечатать заявление самостоятельно:

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по форме, утвержденной приказом ФНС России от 11.07.2017 № ММВ-7-3/544@.

2

Получаем патент

В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент (п. 3 ст. 346.45 НК РФ).

3

Оплата налога

В случае если патент получен на срок до 6 месяцев

Оплачиваем налог в размере полной суммы налога в срок не позднее срока окончания действия патента.

В случае если патент получен на срок от 6 до 12 месяцев

Оплачиваем налог:

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

4

Налоговый учет

Учет доходов от реализации ведется в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения.

Классификатор видов предпринимательской деятельности

^К началу страницы

в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП)

Форма заявления, правила ее заполнения и подачи в электронном виде утверждены ФНС в приказе 09.12.2020 № КЧ-7-3/891@. Формы более старых образцов налоговая не примет.

Заявление о переходе на ПСН можно подать несколькими способами:

- лично в ФНС;

- через представителя — для этого понадобится электронная или нотариально заверенная доверенность;

- по почте — отправлением с описью;

- в электронном виде в личном кабинете налогоплательщика или через Экстерн.

Датой подачи заявления будет момент его представления в ФНС или день отправки через личный кабинет или почтой. Патент выдают за пять рабочих дней со дня подачи заявления или даты госрегистрации ИП — это стандартный срок. Действие патента начинается с даты, которую предприниматель указывает в заявлении.

![]()

Бесплатно отчитывайтесь через Контур.Экстерн по акции «Тест-Драйв». Только актуальные формы, автоматическая проверка по контрольным соотношениям, и отправка отчётности онлайн.

Попробовать

Заявление о переходе на ПСН предприниматель должен подать за 10 рабочих дней до начала работы на патенте. Те, кто только собираются стать предпринимателями, вместе с документами на регистрацию ИП представляют и заявление на патент.

Напомним, что минимальный срок действия патента — один месяц, а максимальный — 12 месяцев. При этом срок действия патента должен укладываться в рамки одного календарного года (п. 5 ст. 346.45 НК). Не обязательно переходить на патент с начала 2023 — это можно сделать в любое время года и с любого числа при условии, что патент берется не менее чем на месяц и в пределах календарного года.

Допустим, ИП планирует работать на патенте с 1 июня 2023. Тогда подать заявление нужно не позднее 17 мая 2023.

![]()

Если регион поменяет список разрешенных видов деятельности или скорректирует потенциально возможный годовой доход уже после подачи заявления, налоговая может пересчитать стоимость патента и выдать новый.

Выбор ИФНС зависит от территорий, где предприниматель будет работать и где он зарегистрирован по месту жительства и как плательщик ПСН.

| Где будет вести деятельность ИП | Куда подавать заявление |

|---|---|

| Москва, Санкт-Петербург, Севастополь (города федерального значения) | Любая ИФНС города за исключением ситуации, когда патент получают вместе с госрегистрацией ИП (п. 2 ст. 346.45 НК РФ) |

| По месту жительства | ИФНС по месту жительства |

| По месту учета в качестве плательщика ПСН | ИФНС по месту учета в качестве плательщика ПСН |

| В субъекте РФ, где ИП не состоит на учете ни по месту жительства, ни как плательщик ПСН | Любая ИФНС региона |

Зайдите во вкладку ФНС, далее в разделе «Отчеты» нажмите «Создать новый». С помощью поиска найдите заявление на патент (КНД 1150010). Если вы не ИП, в выдаче данная форма не появится.

![]()

Далее заполните все поля — код инспекции, куда подаете заявление, сроки действия патента, вид деятельности и регион, где будете работать, наличие наемных работников, налоговую ставку. В системе есть классификатор кодов, она сама покажет виды деятельности, включая новые добавленные.

Затем заполняйте лист, который соответствует вашему направлению деятельности:

- лист В — если работаете в розничной торговле, общепите или сдаете в аренду участки и помещения,

- лист Б — если занимаетесь перевозками,

- лист А — если у вас любой другой вид деятельности.

Нужно указать код вида объекта, признак объекта и величину физического показателя (для розничных точек — площадь торгового зала). Если объектов несколько, нажмите кнопку «Добавить объект».

Теперь нужно убедиться, что в заявлении нет ошибок — кликните синюю кнопку «Проверить» в левом нижнем углу и после этого отправляйте заявление.

![]()

Как заполнить заявление на патент: образец, порядок и пример заполнения

Эта статья поможет предпринимателю понять, что такое патентная система налогообложения, и как можно на нее перейти. Мы рассказали, как правильно оформить заявление на патент, какие коды в нем указать, и куда направить. А для наглядности привели образец заполненного заявления.

Особенности патентной системы налогообложения

Патентная система налогообложения (ПСН) предназначена для предпринимателей. Юрлицам она недоступна. Применять данный режим можно в отношении определенных видов деятельности, перечень которых утвержден законом субъекта РФ.

Суть системы в следующем. ИП получает патент, где указан регион (или муниципальное образование), на территории которого он действует, а также определенный вид деятельности. Если предприниматель планирует заниматься двумя, тремя и более видами бизнеса, ему понадобится два, три и более патентов. Для каждого субъекта РФ нужен свой патент.

Справка

Патент можно получить на период от 1 до 12 месяцев включительно в пределах календарного года — по выбору налогоплательщика (п. 5 ст. 346.45 НК РФ). Начало действия — любое число месяца, не обязательно 1-е. Период может составлять любое количество дней, но не менее месяца и не более календарного года.

Применение ПСН предполагает уплату налога. Он равен величине потенциально возможного к получению дохода (ее устанавливают власти субъекта РФ для каждого вида деятельности), умноженного на ставку налога (в общем случае 6%). Полученная величина делится на 365 (366) дней и умножается на количество дней срока, на который выдан патент.

Начиная с 2021 года, налог при ПСН можно уменьшить: на страховые взносы за сотрудников и «за себя»; на больничные за первые 3 дня болезни работников; на взносы за сотрудников по договорам добровольного личного страхования (п. 1.2. ст. 346.51 НК РФ).

Установлен ряд запретов на применение ПСН. К ним, в числе прочего, относится:

- средняя численность работников ИП по всем «патентным» видам деятельности более 15 человек;

- розничная продажа товаров, которые не подпадают под определение «розница» в рамках ПСН (некоторые маркируемые изделия, самодельная продукция и проч.);

- розничная торговля через объекты стационарной торговой сети с площадью торгового зала более 150 кв. м.;

- оказание услуг общепита через объекты с площадью зала обслуживания посетителей более 150 кв. м.;

- оптовая торговля, продажи по договорам поставки;

- наличие в собственности, пользовании, владении и (или) распоряжении более 20 машин, предназначенных для доставки пассажиров и грузов.

Важно

Если ИП получил патент, то по соответствующему виду деятельности в общем случае не нужно платить: НДФЛ с выручки; налог на имущество физлиц (кроме налога по «кадастровым» объектам); налог на добавленную стоимость (кроме НДС при импорте); торговый сбор. Наличие патента не освобождает от обязанностей налогового агента. Кроме этого, ИП перечисляет страховые взносы с зарплаты наемных работников, а также фиксированные платежи «за себя».

Его подают по форме № 26.5-1. Действующие бланк, электронный формат и порядок заполнения заявления приведены в приказе ФНС от 09.12.20 № КЧ-7-3/891@, (см. «Новая форма заявления на патент утверждена официально»).

Как подать заявление на патент

Есть несколько способов: передать заявление лично (через представителя), направить по почте с описью вложения, либо направить в электронном виде по ТКС или через личный кабинет ИП на сайте ФНС.

Куда направить заявление? Если ИП планирует вести бизнес в том же регионе, где живет — в инспекцию по месту жительства. Если же он будет работать на патенте в ином субъекте РФ, нужно соблюдать определенные правила (см. табл.).

Таблица

В какую ИФНС подать заявление, если ИП планирует работать не по месту жительства

|

Вид бизнеса |

В каком регионе ИП будет осуществлять «патентную» деятельность |

|

|

В Москве, Санкт-Петербурге, Севастополе |

В других регионах |

|

|

Перевозка грузов и пассажиров автомобильным и водным транспортом, развозная и разносная розничная торговля |

В любую ИФНС региона по месту ведения бизнеса |

|

|

Иные виды «патентной» деятельности |

В любую ИФНС Москвы, Санкт-Петербурга, Севастополя |

Если патент действует на территории всего региона — в любую ИФНС данного региона. Если патент действует на территории муниципального образования — в любую ИФНС этого муниципального образования. |

Когда направить заявление? Не позднее 10 дней до начала применения ПСН. Если человек только получает статус ИП и хочет работать на патенте в своем регионе, действует особое правило. Он может подать форму № 26.5-1 одновременно с документами на регистрацию в качестве предпринимателя. Тогда ему одновременно присвоят статус ИП и выдадут патент.

Перечень необходимых документов

Для правильного оформления заявления понадобятся документы:

- Паспорт.

- ОГРНИП (если ИП уже зарегистрирован).

- Договор аренды, выписки из ЕГРН, свидетельства о собственности на объекты, используемые в бизнесе.

- Документы на транспортные средства, задействованные для ведения «патентной» деятельности.

Какой код вида объекта нужно указывать в заявлении на патент

Как правильно заполнить заявление на патент? Ответ находим в порядке заполнения формы № 26.5-1. Там, в частности, говорится, какой код вида объекта необходимо проставить в строке 010 Листа В. Значение кода зависит от вида «патентной» деятельности.

Для сдачи объектов в аренду:

05 — жилое помещение;

06 — нежилое помещение;

08 — земельный участок.

Для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы:

09 — магазин;

10 — павильон.

Для розничной торговли через объекты стационарной торговой сети, не имеющие торговых залов:

11 — розничный рынок;

12 — ярмарка;

13 — киоск;

14 — палатка;

15 — торговый автомат.

Для розничной торговли через объекты нестационарной торговой сети:

16 — автомобиль;

17 — автолавка;

18 — автомагазин;

19 — тонар;

20 — автоприцеп;

21 — передвижной торговый автомат;

22 — разносная торговля (с рук, лотка, из корзин и ручных тележек).

Для услуг общественного питания:

23 — ресторан;

24 — бар;

25 — кафе;

26 — столовая;

27 — закусочная;

28 — услуги питания предприятий других типов;

29 — объект организации общественного питания, не имеющий зала обслуживания посетителей.

Для стоянок транспортных средств:

30 — стоянка для транспортных средств.

Что делать в случае отказа

Инспекторы вправе отказать в выдаче патента по одной из 5-ти причин (п. 4 ст. 346.45 НК РФ):

- В заявлении указан вид деятельности, который не подпадает под ПСН в данном регионе.

- Предприниматель указал недопустимый срок действия патента (например, более 12 месяцев).

- ИП уже применял ПСН, но в текущем году утратил право на этот спецрежим, либо прекратил заниматься «патентной» деятельностью (нарушен п. 8 ст. 346.45 НК РФ).

- За ИП числится недоимка по налогу, уплачиваемому в связи с ПСН (патент оплачен не полностью).

- В заявлении не заполнены обязательные поля.

Предприниматель, получивший отказ, может действовать по одному из двух сценариев.

Первый — исправить недочеты и подать заявление еще раз. К примеру, указать допустимый срок действия патента, погасить налоговую задолженность и проч.

Второй — начать применять другую систему налогообложения: основную (с уплатой НДС и налога на доходы физлиц) или УСН (с уплатой единого «упрощенного налога»). Сельхозпроизводители могут выбрать уплату ЕСХН.

Образец заполнения заявления на получение патента

Страница 001:

- дата начала действия не указывается, если заявление на патент подается одновременно с заявлением на регистрацию в качестве ИП.

Страница 002:

- ставка налога указывается только в случае, если ИП применяет пониженную ставку. Значение 6% не проставляется;

- ссылка на норму закона субъекта РФ проставляется только в случае, если ИП применяет пониженную налоговую ставку.

Листы А, Б и В:

- лист А оформляется для всех видов бизнеса кроме: розничной торговли; услуг перевозки и автотранспортных услуг; сдачи в аренду помещений и земельных участков; общепита и деятельности стоянок ТС. Для каждого вида деятельности нужен свой лист А. Для двух, трех и более видов надо оформить два, три и более листов А;

- лист Б заполняется только в случае, когда предприниматель планирует применять ПСН в отношении автотранспортных услуг, либо услуг перевозки. Для каждого транспортного средства нужен отдельный лист Б. Для двух, трех и более ТС необходимо оформить два, три и более листа Б;

- лист В заполняется только в случае, когда ИП собирается применять ПСН в отношении: розничной торговли; общепита; деятельности стоянок ТС; сдачи в аренду помещений и земельных участков. Для каждого объекта нужен отдельный лист В. Для двух, трех и более объектов необходимо оформить два, три и более листа В;

- в листах А, Б и В нельзя указать коды двух и более субъектов РФ. Для каждого региона необходимо подавать отдельное заявление;

- в листах А, Б и В код налогового органа по месту осуществления предпринимательской деятельности проставляется, если место жительства не совпадает с местом ведения бизнеса и не заполнено поле «Адрес места осуществления предпринимательской деятельности».

Листы Б и В в данном случае заполнять не нужно.

Елена Маврицкая, ведущий эксперт, главбух с 10-летним стажем

Материал предоставлен порталом «Бухонлайн»

При регистрации ИП

Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, то ИП при открытии по умолчанию переведут на ОСНО. Даже если вы перейдёте на патентную систему позже, придётся заплатить налоги за тот период, пока ИП было на ОСНО.

Сменить налоговый режим

Перейти на патент важно до того, как вы планируете применить его (например, до того, как начнёте оказывать услуги такси). Чтобы уложиться в сроки одобрения такого перехода, лучше подать заявление в налоговую за 10 дней или раньше. Рассмотрение займёт пять рабочих дней — затем налоговая инспекция примет решение, выдать патент или отказать.

Патентная система налогообложения для ИП: кто может работать, сколько стоит и как перейти

Патентную систему налогообложения можно применять только по определенным видам деятельности. Рассказываем, кто может работать на патенте и сколько это стоит

Поделиться

Патентную систему налогообложения можно применять только по определенным видам деятельности. Рассказываем, кто может работать на патенте и сколько это стоит

Поделиться

Патент — одна из самых простых систем налогообложения для ИП, проще только НПД. Предприниматель платит один налог с коммерческих доходов, и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

Патент — это документ, в котором указана стоимость патента — это и есть налог, который по своему выбору уплачивает предприниматель при ведении некоторых видов деятельности.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе налогообложения они отношения не имеют.

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. Регионы устанавливают только виды деятельности, на которые можно купить патент, размер потенциального дохода, льготные налоговые ставки.

Патент для ИП распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

Но есть виды деятельности, на которые патент получить нельзя, вот они:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами;

- торговля некоторыми товарами, подлежащими обязательной маркировке: обувью, мехом, некоторыми видами одежды, лекарствами;

- розничная торговля через объекты стационарной торговой сети с площадью торгового зала больше 150 квадратных метров;

- услуги общественного питания, оказываемые через объекты общественного питания с площадью зала больше 150 квадратных метров;

- перевозка грузов и пассажиров предпринимателями, у которых в собственности больше 20 автомобилей;

- производство и торговля ювелирными и другими изделиями из драгоценных металлов и камней.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах или даже районах города она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги с коммерческих доходов. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ и НДС. Но есть и исключения. Например, при ввозе товара из-за рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать ее не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому;

- не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем;

- ИП на патенте не может привлекать других ИП или компании для того, чтобы они делали всю работу за него. Это посредничество, а на него патенты не выдают.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской деятельностью без лицензии.

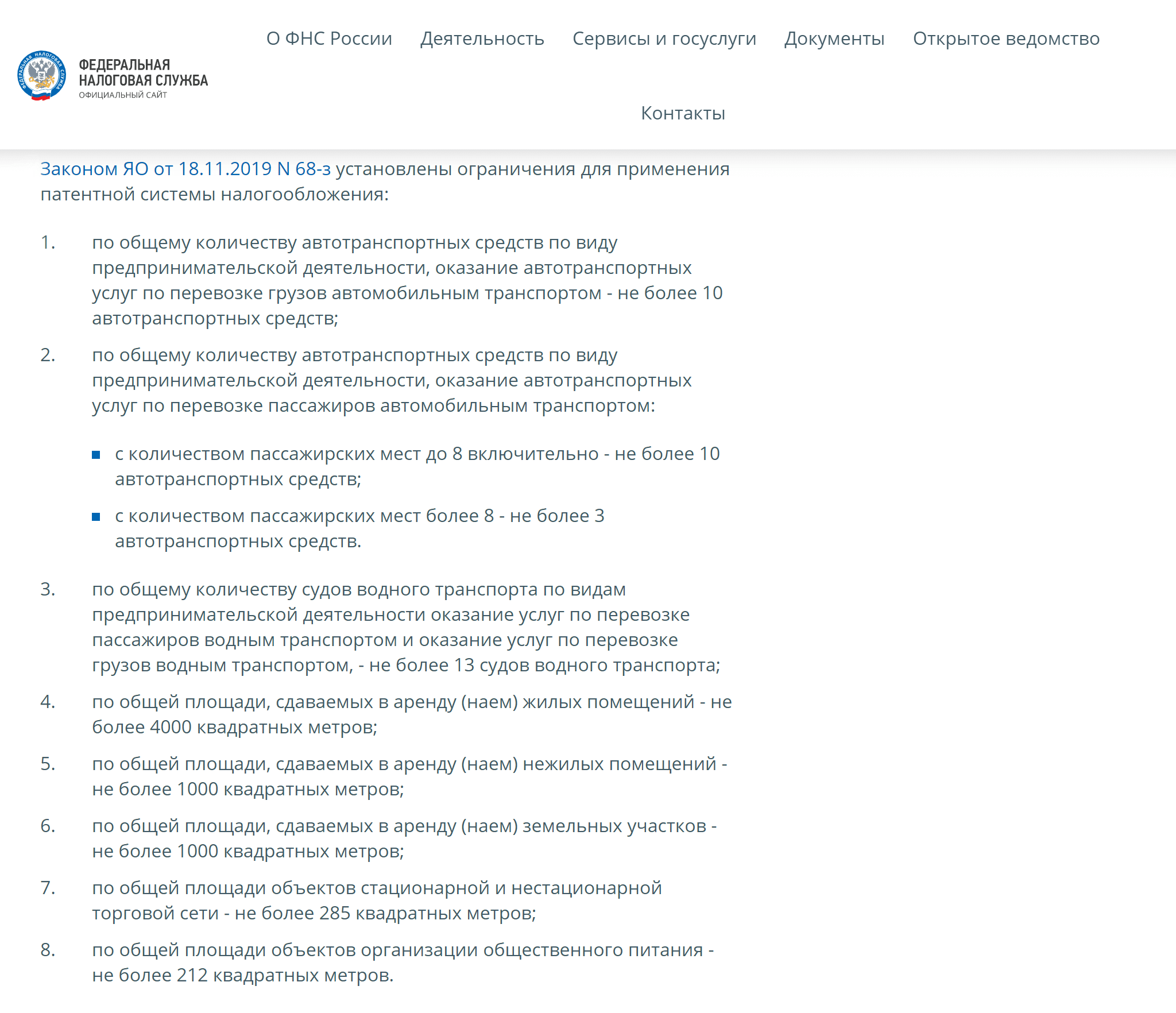

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади торговых объектов или количеству машин для пассажирских или грузовых перевозок.

Чтобы узнать обо всех ограничениях, изучите региональный закон. Они выложены на сайте налоговой службы. Выбираете свой регион → «Особенности регионального законодательства».

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить по-разному.

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. В некоторых видах деятельности, например парикмахерские и косметические услуги, ремонт и пошив обуви, патент для ИП без работников будет дешевле, поскольку его стоимость зависит от количества персонала, включая самого ИП.

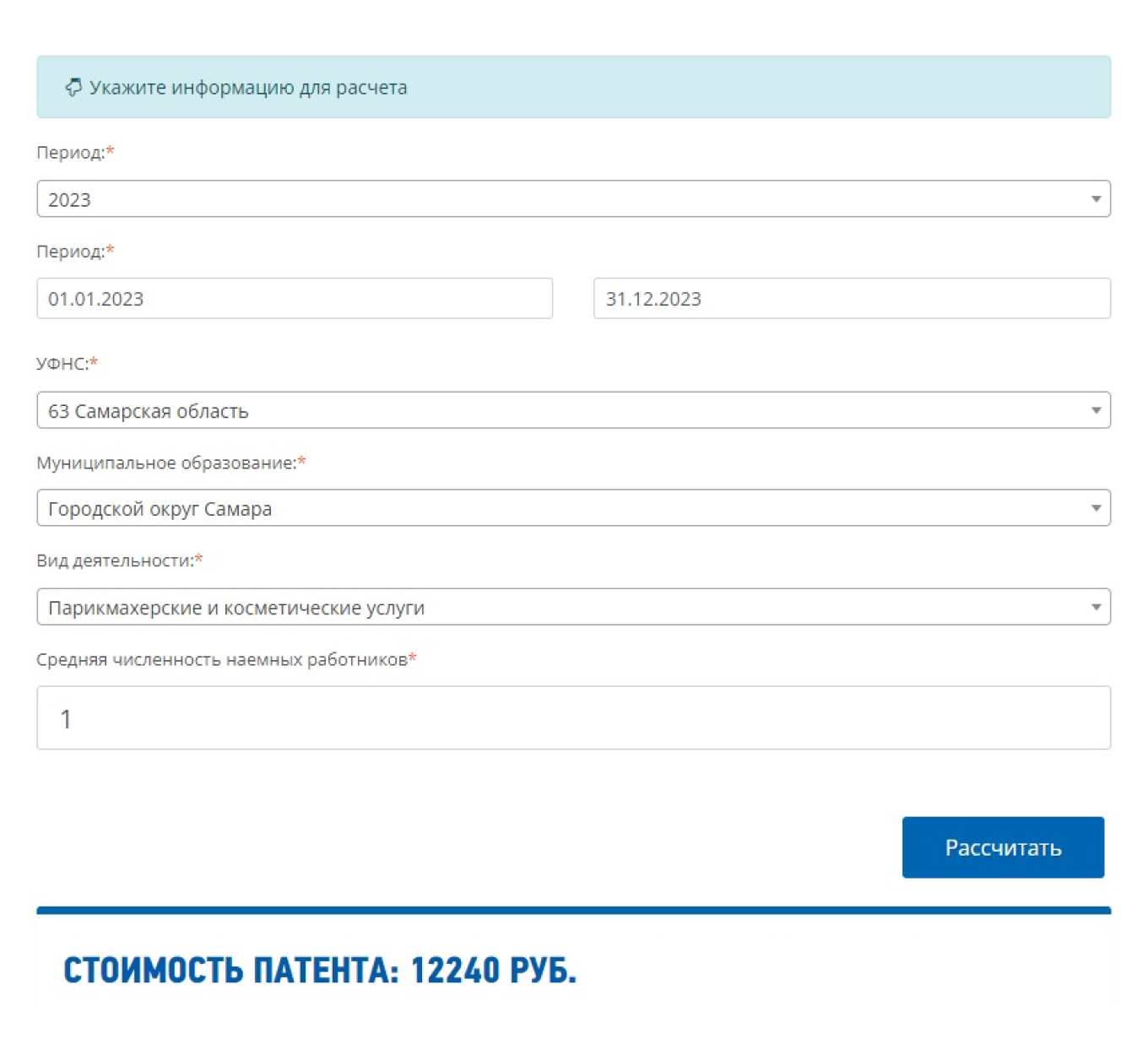

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона, а иногда и внутри города. Например, косметолог в Самаре в 2023 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там все просто: нужно заполнить форму и получить результат.

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет требование об уплате. Предпринимателя могут оштрафовать, если он предоставит недостоверные сведения о себе и своей деятельности, из-за чего стоимость патента окажется заниженной.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налог при ПСН можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса налоговой службы.

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит фиксированные страховые взносы за себя. В 2023 году это 45 842 ₽.

Налог на ПСН можно уменьшить на взносы, уплаченные в период действия патента. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников и больничные за первые три дня болезни.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП либо в течение 10 рабочих дней после этого.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

Налоговая не может отказать в патенте просто так. У нее есть только пять оснований для отказа в выдаче патента:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Это значит, что если нарушить срок подачи заявления на получение патента, по этой причине налоговая отказать не может.

ИП на патенте нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумаге и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода, то есть срока действия патента. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги он должен пересчитать сам.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

(10 000 ₽ × 245) / 365 = 6712 ₽.

Итого сумма к возврату: 10 000 ₽ − 6712 = 3288 ₽.

Чтобы вернуть деньги, ИП нужно:

- подать заявление о прекращении деятельности на патенте;

- подать заявление о перерасчете налога.

Налоговая рассмотрит документы и вернет часть стоимости патента.