![]()

Работаем правильно

16.06.2021

Как перейти с ИП на самозанятость: пошаговая инструкция

Мы подготовили подробную инструкцию о том, как индивидуальному предпринимателю стать самозанятым: с потерей и без потери статуса ИП.

Содержание

Можно ли перейти с ИП на самозанятость

Федеральный закон от 27 ноября 2018 года № 422-ФЗ разрешает применение НПД не только физическим лицам, но и индивидуальным предпринимателям — об этом сказано в первом пункте второй статьи документа. При этом стать самозанятым ИП может как с сохранением статуса ИП, так и без него.

Главное — знать, что в отличие от индивидуальных предпринимателей самозанятые могут заниматься не всеми видами деятельности. Например, плательщикам НПД нельзя:

- продавать подакцизные товары,

- перепродавать продукцию чужого производства,

- заниматься добычей полезных ископаемых,

- осуществлять деятельность с наемными работниками,

- зарабатывать больше 2,4 млн рублей в год (статья 4).

Если вы не осуществляете запрещённую самозанятым деятельность, то можете смело менять налоговый режим.

Переход с ИП на самозанятость — пошаговая инструкция

С сохранением ИП

При желании предприниматели могут перейти на НПД без потери статуса ИП.

Шаг 1. Увольте сотрудников

У плательщиков НПД не может быть официально трудоустроенных работников — специальный налоговый режим предполагает самостоятельное ведение деятельности. Поэтому процедура перехода на НПД начинается с увольнения сотрудников, работающих по трудовому договору.

Шаг 2. Зарегистрируйте статус самозанятого

Скачайте мобильное приложение «Мой налог» или авторизуйтесь в личном кабинете самозанятого. Для того, чтобы получить новый статус, просто пройдите регистрацию. Процедура не займет больше пяти минут.

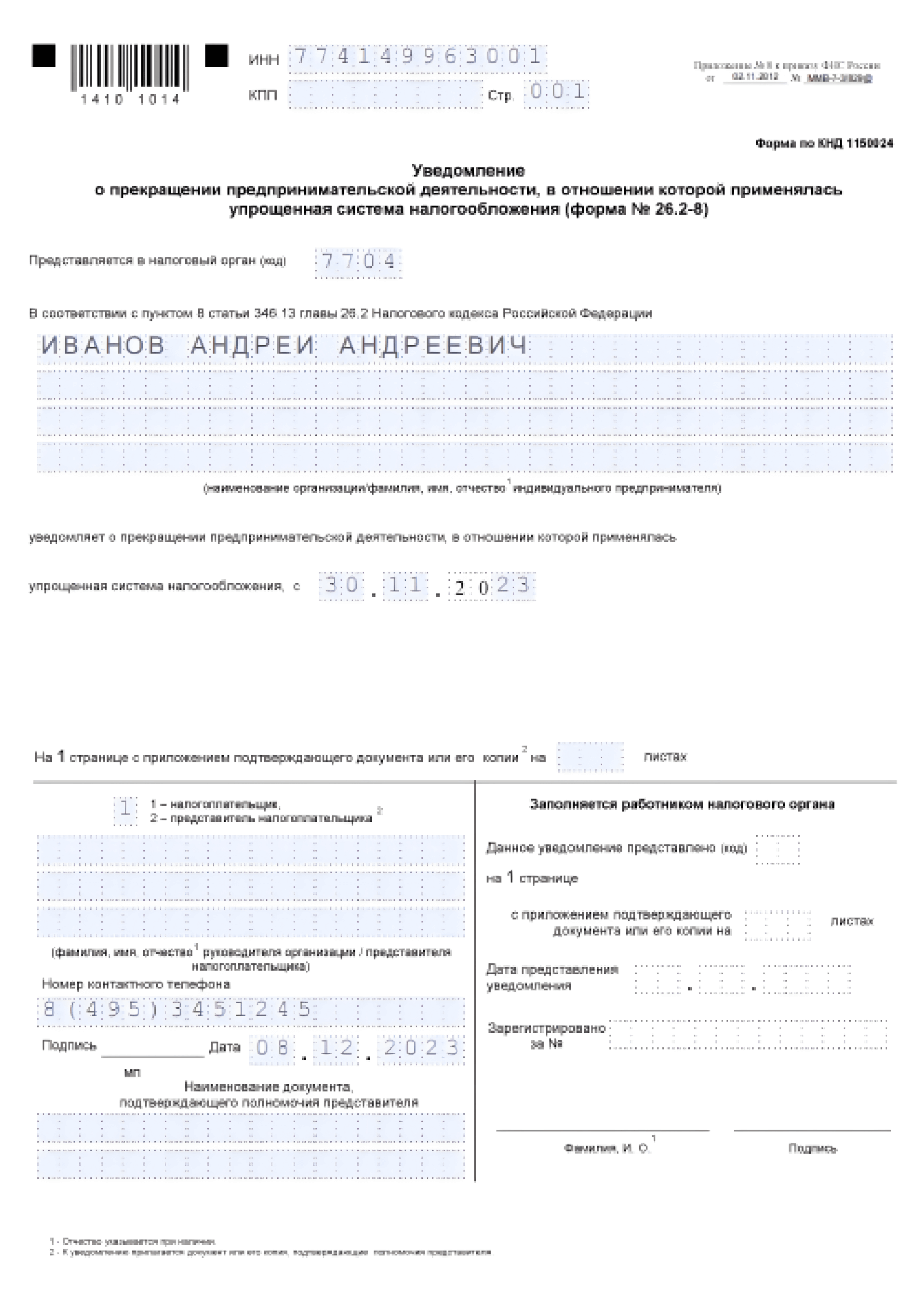

Шаг 3. Откажитесь от прежней системы налогообложения

Подайте уведомление о переходе на новый налоговый режим в Федеральную налоговую службу по адресу регистрации:

- для пользователей УСН — форма 26.2-8 (КНД 1150024),

- для пользователей ПСН — форма 26.5-4 (КНД 1150026),

- для пользователей ЕСХН — форма 26.1-7 (КНД 1150027),

- для пользователей ОСНО заявление не требуется.

На подачу заявления даётся календарный месяц с момента регистрации в качестве плательщика НПД. За нарушение срока налоговая в одностороннем порядке аннулирует новый статус и вернёт на прежнюю систему налогообложения.

Подать заявление можно несколькими способами:

- лично в местной ИФНС,

- через представителя (требуется оформление нотариально заверенной доверенности),

- по почте заказным письмом (требуется заверение документов у нотариуса),

- удалённо через личный кабинет ИП или «Госуслуги» (требуется электронная цифровая подпись).

Специальное заявление о переходе с УСН на НПД или другую систему налогообложения не предусмотрено.

Шаг 4. Снимите ККТ с учёта

Самозанятым даже при наличии статуса ИП разрешено работать без контрольно-кассовой техники. Поэтому старые аппараты нужно снять с учёта. Для этого в местное отделение налоговой инспекции подайте заявление по форме КНД 1110062.

Шаг 5. Сдайте декларацию и заплатите налоги

Сдайте декларацию, уплатите налоги и страховые взносы. Это нужно сделать до 25 числа следующего месяца. Если вы работали на патентной системе налогообложения, сдавать декларацию не нужно.

В полном объёме страховые взносы платить не придётся. Нужно посчитать сумму за отработанный в текущем году период.

Страховые взносы на пенсионное страхование — 32 448 рублей, на медицинское — 8 426 рублей, а в сумме — 40 874 рублей. Допустим, предприниматель Иван перешёл на НПД 23 мая. Тогда он должен заплатить взносы за 4 месяца и 23 дня (в сумме — 143 дня). Посчитаем, сколько «стоит» один день: 40 874 / 365 = 111,98 рубля. Тогда Иван должен заплатить = 143 х 111,98 = 16 013,14 рубля.

За текущий год Иван получил от клиентов 670 тысяч рублей, поэтому обязан уплатить дополнительные взносы на пенсионное страхование = (670 000 – 300 000) х 1% = 3 700 рублей. В сумме предприниматель заплатит = 16 013,14 + 3 700 = 19 713,14 рубля.

Шаг 6. Уведомите банк

С налоговой вопрос закрыт, осталось разобраться с банком, где открыт расчётный счёт. Сохранив статус ИП, вы можете продолжить его использование для получения оплаты от клиентов.

Сходите в отделение, где регистрировались и уведомьте менеджера о переходе на самозанятость.

Шаг 7. Расскажите клиентам о переходе на НПД

Расскажите постоянным заказчикам о смене налогового режима и предупредите, что теперь после каждого платежа будете выдавать чек из приложения «Мой налог». Но этим список документов не ограничится.

Мы уже говорили, что у ИП и ООО для подтверждения расходов на руках должны быть подписанный договор, чек и акт. Это официальная позиция налоговой службы.

Что касается договоров, то при сохранении статуса ИП их оставляют без изменений до окончания срока действия или сотрудничества. Но если до перехода на спецрежим вы работали с НДС, заключите дополнительное соглашение с фиксированием новых цен на продукцию, работы или услуги.

Без сохранения ИП

Переход на самозанятость без сохранения статуса индивидуального предпринимателя осуществляется по схожему алгоритму. Но вместо шестого и седьмого шагов в ИФНС по месту регистрации подают заявление по форме № Р26001 о ликвидации ИП. Договоры с постоянными клиентами заключаются повторно, в них указывают на применение физическим лицом специального режима по ФЗ-422.

Подавая документ в бумажном формате, заплатите госпошлину в размере 160 рублей. Квитанцию на оплату можно сделать на официальном сайте налоговой службы.

Если не хотите ехать лично, отправьте представителя с заверенной доверенностью или подайте документ через личный кабинет ИП (потребуется электронная цифровая подпись, оформление которой стоит 3-5 тысяч рублей).

Если у вас остались вопросы, задайте их в комментариях под статьей. Получить консультацию в быстрее

можно в нашем сообществе Вконтакте или Телеграм-канале (под каждым постом можно оставить комментарий).

Понравилась статья?

Нам будет очень приятно, если вы прокомментируете, поставите оценку или поделитесь

материалом в

социальных сетях — так о нюансах НПД узнает больше людей ❤️

Проверьте себя:

Для работы на указанном режиме необходимо соблюдать перечень ограничений, указанных в пункте 2 статьи 4 и в пункте 2 статьи 6 Федерального закона от 27.11.2018 № 422-ФЗ, например, на этом режиме:

— Вы не должны заниматься перепродажей товаров, имущественных прав;

— Вы не должны вести предпринимательскую деятельность, действуя в интересах других лиц в качестве агента, комиссионера, поверенного;

— Вы не должны иметь наемных работников;

— Общая сумма дохода не должна превышать 2,4 млн.рублей в год (при этом, заработная плата в рамках трудовых отношений не включается в расчёт налога на профессиональный доход).

Чтобы использовать специальный налоговый режим НПД, нужно пройти регистрацию:

Способы регистрации:

1. Использование бесплатного мобильного приложения «Мой налог» (доступно для скачивания на смартфон из App Store и Google Play);

При регистрации в приложении «Мой налог» необходимо при помощи смартфона сфотографировать свой паспорт, а также сделать свою фотографию на камеру смартфона, либо воспользоваться доступом к личному кабинету налогоплательщика.

2. Использование ресурсов уполномоченные кредитные организации (банки, интернет-платформы).

ВАЖНО! Заполнять заявление на бумаге не нужно.

Если Вы планируете стать плательщиком НПД до 31.12.2020 года, в вы в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД должны направить в налоговый орган по месту постановки на учет в качестве налогоплательщика ЕНВД заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика (Код по КНД 1112017), снятие с учета в качестве плательщика ЕНВД произойдет с даты подачи заявления о постановке на учет в качестве плательщика НПД.

Если Вы планируете стать плательщиком НПД после 31.12.2020 года, подача заявления о снятии с учета в качестве плательщика ЕНВД не требуется.

Справочно:

Основные параметры НПД:

1. Налоговая ставка НПД определяется в зависимости от источника получения дохода (организация или физическое лицо):

— доход, полученный от физического лица облагается по ставке 4%;

— доход, полученный от организации или ИП облагается по ставке 6%.

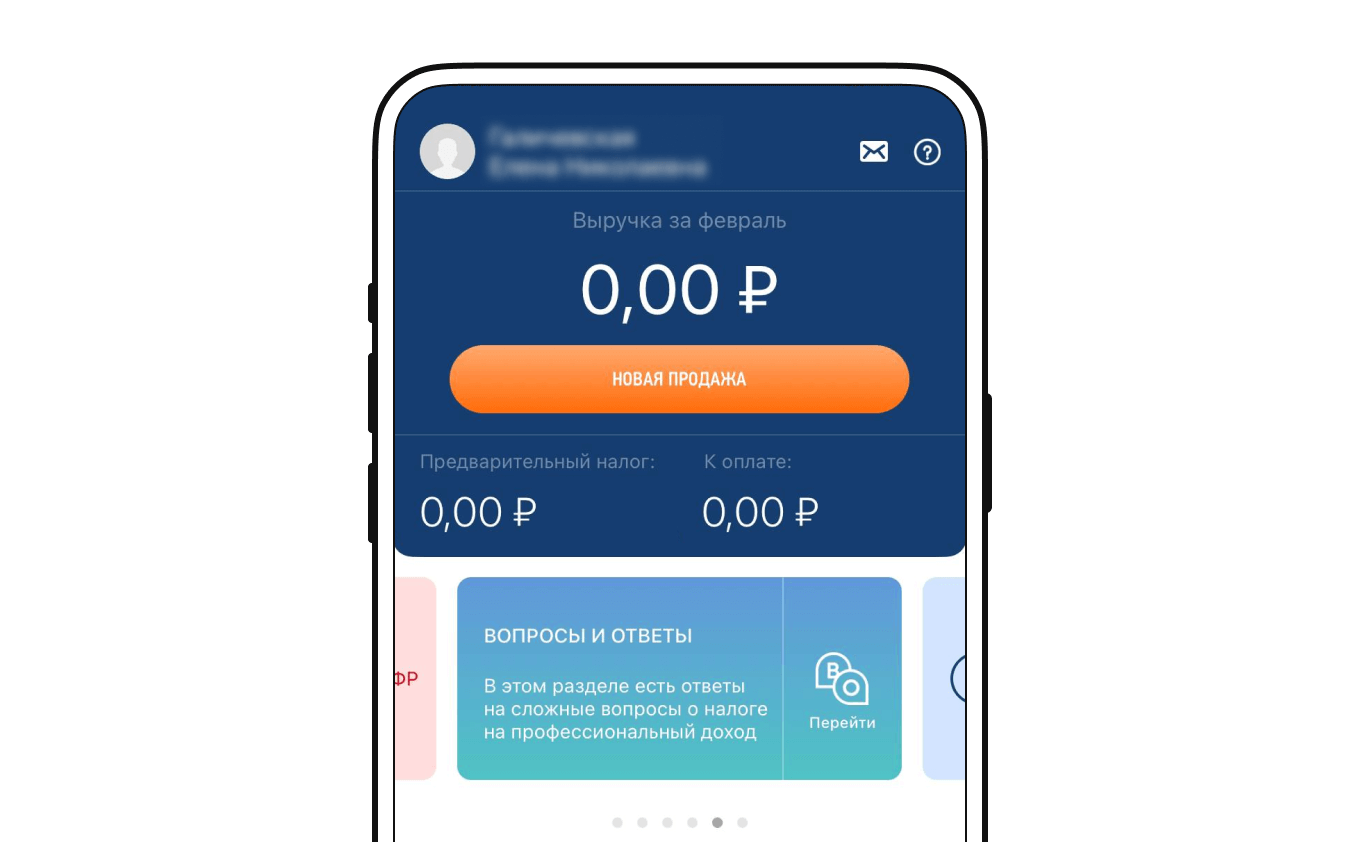

2. Расчет суммы НПД к уплате осуществляется налоговым органом и отражается в мобильном приложении «Мой налог».

3. Плательщик НПД может не использовать ККТ.

4. При применении НПД налоговые декларации не представляются.

Как закрыть ИП и стать самозанятым

- 27 июня 2022

- Просмотров:

Налог на профессиональный доход в 2023 становится все более популярным.

В статье:

- Кто имеет право работать на НПД и почему это выгодно

- Как закрыть ИП и перейти на самозанятость

- Как действующему ИП перейти на НПД без закрытия

- Инструкция по переходу на НПД

- Что будет, если ИП нарушит условия применения НПД

Граждан, применяющих этот специальный режим налогообложения, называют самозанятыми и не ассоциируют с индивидуальными предпринимателями. Однако применять НПД имеют право также и бизнесмены в статусе ИП.

Сегодня вы узнаете, как ИП стать самозанятым без закрытия ИП. Также мы расскажем о другом варианте без сохранения предпринимательского статуса — как закрыть ИП и стать самозанятым.

1. Кто имеет право работать на НПД и почему это выгодно

Применение режима самозанятости доступно как для действующих ИП, так и для физ.лиц. Данный режим прижился в секторе малого бизнеса: многие направления деятельности предпринимателей подходят под условия льготного налогообложения. В целях сэкономить на налогах, многие бизнесмены интересуются, как закрыть ИП и открыть самозанятость?

Чтобы закрыть ИП и стать самозанятым, необходимо соответствие условиям:

- Гражданин должен работать в одиночку, самостоятельно исполняя работу, предоставляя услуги или реализовать продукцию, сделанную своими руками. Например, режимом активно пользуются фотографы, копирайтеры, дизайнеры, репетиторы.

- Вид деятельности должен соответствовать режиму НПД. В частности, самозанятым запрещено перепродавать товары, добывать и продавать полезные ископаемые, реализовать подакцизную продукцию.

- Самозанятый не может стать работодателем, но имеет право сотрудничать с подрядчиками по договору ГПХ.

- Максимальный доход от бизнеса не должен превысить 2,4 млн. рублей за отчетный период.

Почему выгодно работать на специальном режиме налогообложения НПД:

- Ставка налогообложения самая низкая из всех режимов: при работе с физ.лицами самозанятые отчисляют в бюджет 4%, а с юр.лицами и предпринимателями — 6%. При этом, налог платится только, когда есть поступления на счет. Если самозанятый захочет взять перерыв, во время простоя налог начисляться не будет.

- Самозанятые экономят на страховых отчислениях — они не обязаны платить взносы в ПФР и ФСС, но при желании могут зарегистрироваться в фондах добровольно.

- Для граждан на НПД не обязательна онлайн-касса.

- Оплату за услуги или товары можно принимать на свою банковскую карту, не обязательно заводить расчетный счет.

- Отчетность самозанятых самая простейшая — им достаточно выписать чек по поступлению в приложении и не нужно думать о бухгалтерском учете.

2. Как закрыть ИП и перейти на самозанятость

Если вы не планируете сохранять статус индивидуального предпринимателя и хотите закрыть ИП и перейти на самозанятость — придерживайтесь последовательности:

- Пройдите процедуру ликвидации ИП. С помощью нашего онлайн-сервиса это можно сделать из дома, без посещения налоговой.

- После ликвидации убедитесь, что ФНС сняла вас с учета (дождитесь уведомления или проверьте статус по выписке из ЕГРИП).

- Зарегистрируйтесь в мобильном приложении “Мой налог” или пройдите регистрацию через сайт ФНС, в разделе «Личный кабинет для самозанятых». Сервис зарегистрирует вас автоматически при наличии учетной записи на Госуслугах.

- Начните выставлять счета и выписывать чеки. Теперь вы — самозанятый.

Планируете закрыть ИП и стать самозанятым?

С помощью нашего сервиса процесс станет проще: вы сможете пройти ликвидацию, не выходя из дома, отправив документы, подготовленные нами онлайн. Если дистанционная подача не походит, документы для закрытия бизнеса можно скачать и обратиться в ИФНС самому.

3. Как действующему ИП перейти на НПД без закрытия

Многих бизнесменов устраивает их статус, но не устраивает налоговая ставка. Если ваша деятельность не противоречит условиям работы на НПД, перечисленным в пункте 1, то вполне возможно стать самозанятым без закрытия ИП.

Чаще всего, отчисления по НПД оказываются меньше, чем по УСН, ведь на самозанятости не только самые низкие ставки, но есть и налоговый вычет, позволяющий уменьшить расходы на налогообложение еще больше. Вычет предоставляется автоматически на 10 000 рублей. За счет него ставка по юр.лицам уменьшается с 6% до 4%, а ставка по физ.лицам — с 4% до 3%.

Многие ИП хотят сохранить статус ради пенсионного стажа или репутации. Кстати, только самозанятые ИП могут открывать бизнес-счет и пользоваться эквайрингом.

3.1 Инструкция по переходу на НПД

Чтобы действующий предприниматель мог сменить систему налогообложения на НПД, ему необходимо:

- Оплатить долги в страховые фонды, если они есть.

- Снять с учета онлайн-кассу, если она не пригодится в будущем.

- Скачать на смартфон приложение для самозанятых и зарегистрироваться в нем.

- Отправить заявление о снятии с действующего режима налогообложения. От применения упрощенки и сельхозналога нужно отказаться в течение месяца после регистрации в приложении, на ОСН делать ничего не нужно.

- Если ранее предприниматель использовал упрощенный налог, нужно уплатить его и своевременно сдать декларацию.

Если предприниматель ранее использовал патентную систему налогообложения, то срок перехода на НПД зависит от окончания действия патента. Придется подождать, пока патент закончится, и после — проходить регистрацию в качестве самозанятого.

Подведем итог, если ИП стал самозанятым, нужно ли закрывать ИП? Совсем не обязательно. Вы можете оставаться предпринимателем и применять льготный режим НПД. Решение закрыть ИП или остаться в этом статусе — за вами.

3.2 Что будет, если ИП нарушит условия применения НПД

Допустим, предприниматель интересовался, как ИП стать самозанятым без закрытия ИП ради снижения налоговой нагрузки, но в результате деятельности его доход превысил допустимую норму в 2,4 млн. рублей. Что будет в этом случае?

Принудительно ИП не закроют, но подвох заключаются в следующем: если налоговая не получит от ИП заявление о переходе на УСН в течение 20 дней с момента превышения лимита по доходу, то автоматом переведет бизнесмена на ОСНО. Налоги на ОСНО самые высокие, поэтому в описанной ситуации предпринимателю точно не стоит затягивать с переходом на упрощенку. Отслеживать сумму дохода можно с помощью специального мобильного приложения для самозанятых — “Мой налог”.

Если же лимит по доходам превышает физическое лицо, то оно переводится на НДФЛ и уплачивает налог с суммы превышения лимита уже по ставке 13%.

Простой способ ликвидации ИП

Воспользуйтесь онлайн-сервисом, чтобы правильно подготовить документы для закрытия бизнеса и не тратить время на их подачу. Мы направим информацию в налоговую онлайн и вас исключат из реестра без личного присутствия в инспекции.

Как ИП перейти с УСН на НПД

Редактор: Наталья Митькина

ИП может использовать НПД как налоговый режим. Это удобно, если упали обороты или бизнес пока на стопе

Сергей Скрябин

Эксперт по праву

Поделиться

ИП может использовать НПД как налоговый режим. Это удобно, если упали обороты или бизнес пока на стопе

Сергей Скрябин

Эксперт по праву

Поделиться

ИП могут использовать самозанятость как налоговый режим и экономить на налогах. Разбираемся, какие есть ограничения для перехода, как правильно оформить уведомление о смене налогового режима и как вести учет на НПД.

НПД — налог на профессиональный доход, экспериментальный налоговый режим для самозанятых. Действует по всей России. Его могут применять и ИП.

ИП может перейти на НПД в любой момент, но есть ограничения. Вот что нельзя ИП на НПД:

- нанимать сотрудников по трудовым договорам;

- получать доход более 2,4 млн рублей в год;

- заниматься запрещенными для НПД видами деятельности;

- работать по трудовому договору как физлицо и сотрудничать как ИП с одним и тем же работодателем или в течение двух лет после увольнения;

- совмещать с другими режимами — УСН или патентом.

❌ Нанимать сотрудников по трудовому договору. Если у вас есть сотрудники в штате, их придется их уволить, чтобы перейти на НПД. Предприниматель на НПД может нанимать только подрядчиков-физлиц по договору ГПХ на разовую работу или работать с самозанятыми либо другими ИП.

❌ Получать доход более 2,4 млн рублей в год. Как только доход ИП превысит 2,4 млн рублей, применять НПД нельзя. В этом случае в течение 20 календарных дней надо подать уведомление о переходе обратно на упрощенку.

Важно не пропустить этот срок: если не подать уведомление, ИП автоматически переведут на ОСН. На ОСН сложная бухгалтерия: придется сдавать декларацию по НДС и 3-НДФЛ. Нужно платить НДФЛ с прибыли и работать с НДС.

❌ Заниматься запрещенными для НПД видами деятельности. ИП на НПД не может:

- Перепродавать товары чужого производства. Можно продавать только свои товары, самому выполнять работы или оказывать услуги. Например, если ИП покупает кожгалантерею и перепродает на маркетплейсах, НПД использовать нельзя. Но если он покупает кожу и шьет кошельки сам — можно.

- Производить и продавать подакцизные товары, например, домашнее вино.

- Добывать и продавать полезные ископаемые, например, песок или щебень.

- Сдавать в аренду нежилые помещения, жилые — можно.

- Оказывать посреднические услуги. Например, предприниматель для компании «А» приобретает товары у компании «Б» и получает за это вознаграждение.

- Доставлять чужие товары и принимать деньги у покупателей. Проще говоря, работать курьером. Правда, есть исключение: если продавец даст ИП онлайн-кассу для выдачи чеков покупателям, работать курьером можно.

❌ Работать по трудовому договору как физлицо и сотрудничать как ИП на НПД с одним и тем же работодателем. Нельзя быть поваром по трудовому договору и делать сайт в этой же компании как ИП.

Если налоговая обнаружит нарушение, работодателю придется заплатить со всех выплат ИП страховые взносы и НДФЛ. В общем, приятного мало — вряд ли работодатель вспомнит этого исполнителя добрым словом.

Если работали в компании по трудовому договору и уволились, то продолжить работу как ИП на НПД на эту же фирму можно только через два года. Это ограничение ввели, чтобы работодатели не переводили своих сотрудников на НПД ради экономии на НДФЛ и взносах.

❌ Использовать другие налоговые режимы. НПД нельзя совмещать с другими налоговыми режимами.

У ИП два вида деятельности: он печет торты на заказ и проводит кулинарные мастер-классы. Продажей тортов занимается на УСН «Доходы минус расходы». По мастер-классам думает перейти на НПД. Но нельзя перейти на НПД и остаться на УСН по выпечке тортов — придется выбирать между УСН и НПД.

НПД хорошо подходит для бизнеса, который связан с услугами, работами или производством, не требующим больших затрат. Например, возить грузы на своем автомобиле, писать код для мобильных приложений, делать массаж или косметические процедуры на дому, продавать мебель, сделанную своими руками, снимать фото и видео на заказ и так далее.

На НПД простой учет операций и никакой отчетности. ИП на НПД платят меньше налогов, но при этом у них больше ограничений.

Плюсы:

- Ниже ставка налога при работе с физлицами без статуса ИП — 4%, с юрлицами и ИП — 6%. За счет налогового вычета в первое время налоговая ставка даже ниже: 3% и 4% соответственно.

- Не надо платить страховые взносы, только добровольные.

- Не надо вести книгу учета доходов и расходов — КУДиР — и сдавать декларацию.

- Если дохода нет, можно вообще ничего не платить.

- Можно снять с учета и не использовать онлайн-кассу.

Минусы:

- Нельзя нанимать сотрудников по трудовому договору, если они есть — придется их уволить.

- Ограничение по доходу — 2,4 млн рублей в год.

- Если захотите платить страховые взносы добровольно, уменьшить налог, как при УСН, не получится.

- Без добровольных страховых взносов не начисляется пенсионный стаж.

- Нельзя совмещать с другими налоговыми режимами.

- Можно продавать только свои товары, работы или услуги.

На НПД выгодно работать, если снизились доходы и нет сотрудников. Если выручки нет — платить государству вообще не нужно.

Разберем пример, когда ИП выгодно перейти на НПД.

ИП организовывает праздники и торжества для частных лиц, зарегистрирован в Москве. Работает на «УСН Доходы».

Раньше предприниматель зарабатывал 500 000 ₽ в месяц, работали три сотрудника. Сейчас заказывают только небольшие семейные мероприятия — доходы упали, сотрудников пришлось уволить.

Ежемесячный доход сейчас — 80 000 ₽ в месяц, или 960 000 ₽ в год. Посчитаем, стоит ли ему переходить на НПД.

С такими доходами ИП выгоднее работать на НПД. Так он сократит расходы на обязательные платежи, ему не надо будет сдавать декларацию и вести КУДиР. Перейти на НПД можно в любой день года.

Шаг 1: уплатить страховые взносы. Перед переходом на НПД желательно перечислить в бюджет фиксированные взносы за период с 1 января по день смены налогового режима. Так проще не запутаться в расчетах после начала работы на НПД и можно будет вычесть уплаченную сумму из налога при УСН.

Предприниматель решил перейти на НПД 30 ноября 2023 года. ИП платит страховые взносы за 2023 год пропорционально отработанным дням. За 2023 год ИП должен заплатить всего 45 842 ₽ страховых взносов. За первые три квартала ИП уже перевел в бюджет 30 600 ₽ авансом. Значит, за 60 дней 4-го квартала осталось: 45 842 × 60 / 365 дней = 7536 ₽.

Если доходы ко дню перехода превысили 300 000 ₽, надо посчитать 1% от величины превышения и добавить эту сумму в расчеты.

Шаг 2: зарегистрироваться в сервисе «Мой налог». Для этого нужен только номер телефона. Можно зарегистрироваться тремя способами:

- В мобильном приложении «Мой налог» для смартфонов и планшетов. Если нет регистрации на госуслугах, надо будет ввести паспортные данные и сфотографироваться.

- В личном кабинете на сайте ФНС или на госуслугах.

- Через банк, который участвует в эксперименте. В Тинькофф это можно сделать в личном профиле или через чат-бот.

Шаг 3: отправить в налоговую уведомление об отказе от УСН. В течение месяца с даты постановки на учет как ИП на НПД нужно отправить в налоговую уведомление об отказе от прежнего режима. Потребуется заполнить форму 26.2-8.

Подать уведомление можно:

- лично в налоговой;

- заказным письмом с описью по почте;

- через заявку на Госуслугах или в кабинете ИП на сайте ФНС, но для этого нужна квалифицированная электронная подпись.

Если не направить документы по истечении месяца с даты перехода, регистрация ИП на НПД аннулируется. ИП останется на УСН.

Шаг 4: сдать декларацию и заплатить налог по УСН за текущий год. В декларации укажите общий доход, а если работаете на УСН «Доходы минус расходы» — и расход по всем видам деятельности с 1 января до перехода на НПД.

Сдать декларацию и уплатить налог по УСН нужно до 25 апреля следующего года.

В нашем примере ИП переходит на НПД 30 ноября. Чтобы рассчитать налог, ему нужно поступления за 4‑й квартал до даты перехода умножить на свою налоговую ставку: 200 000 × 6% = 12 000 ₽. Потом уменьшить налог на страховые взносы, мы их уже посчитали — 7536 ₽. Останется доплатить разницу: 12 000 ₽ − 7536 ₽ = 4464 ₽.

Предприниматель перешел на НПД 30 ноября 2023 года, декларацию надо сдать не позже 25 апреля 2024 года.

Декларацию можно переслать по почте с описью, лично принести в налоговую или отправить через личный кабинет на сайте ФНС, заверив квалифицированной электронной подписью.

ИП может дальше получать деньги на свой расчетный счет, но теперь учет надо вести в приложении «Мой налог». Если пользуетесь услугами бухгалтера на аутсорсе, не забудьте предупредить его о смене налогового режима.

Если у ИП подключен интернет-эквайринг или торговый эквайринг, ничего перенастраивать не нужно.

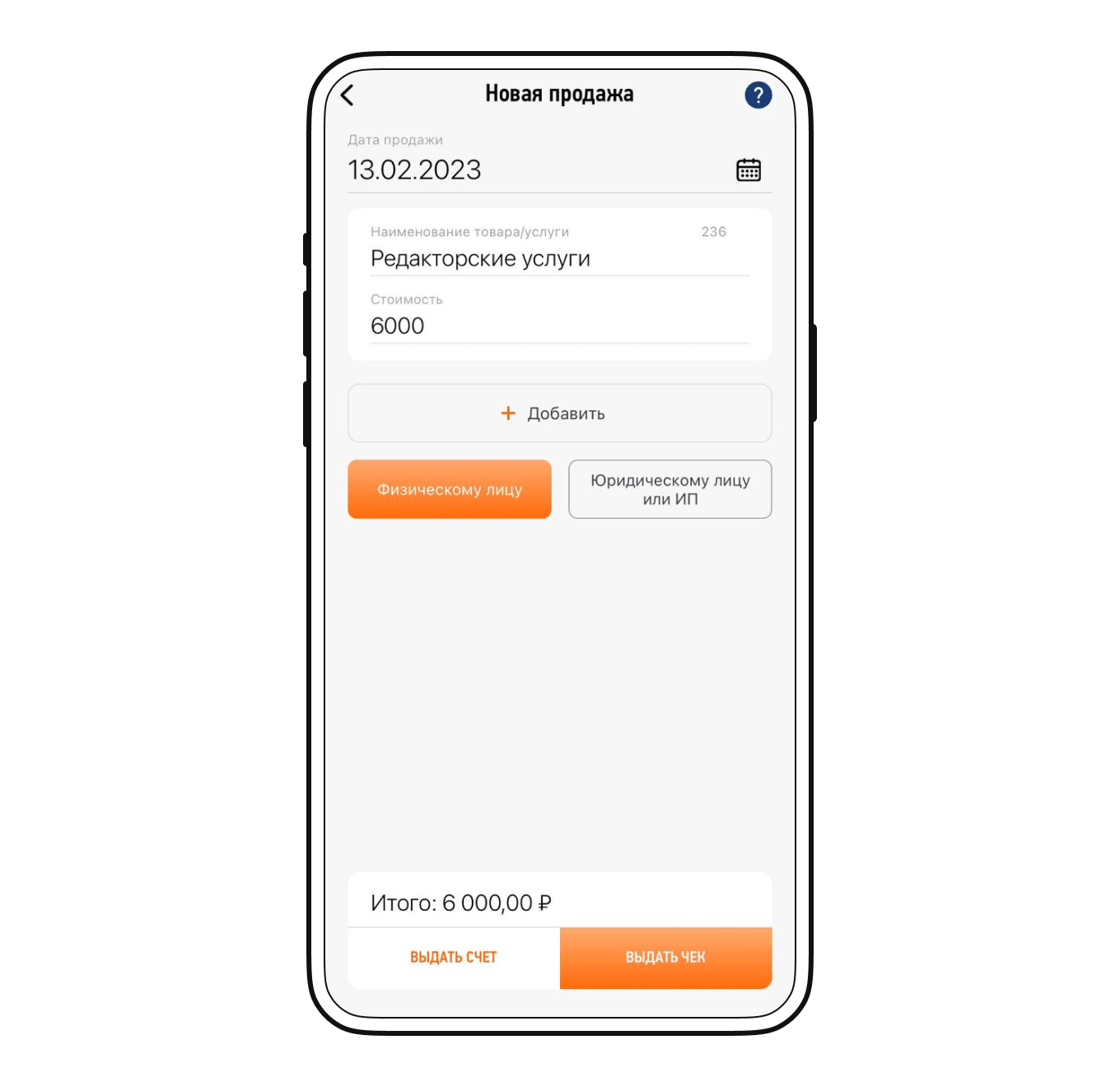

Вносить все платежи и пробивать чеки. Если ИП использовал онлайн-кассу, ее можно снять с учета. Все платежи, которые вы получаете как ИП, придется заносить вручную во вкладке «Новая продажа» в мобильном приложении «Мой налог» или личном кабинете на сайте ФНС. Выручка может прийти на расчетный счет или наличными. А еще ИП на НПД может получать доход и на личную карту, если это не запрещено договором обслуживания счета. Нужно уточнить в банке.

Дальше выберите, от кого пришли деньги, от физлица без статуса ИП или юридического лица либо ИП, и введите сумму платежа. Теперь нажмите «Выдать чек» — приложение сформирует чек.

Внести выручку в приложение или личный кабинет нужно датой зачисления на счет или получения наличных. Если внесли выручку задним числом, укажите реальную дату расчетов. Налог заплатите в следующем месяце.

Бывает, предприниматель выполнил работу, подписал с заказчиком акт, но деньги задерживаются. Провести платеж надо будет в дату, когда деньги придут.

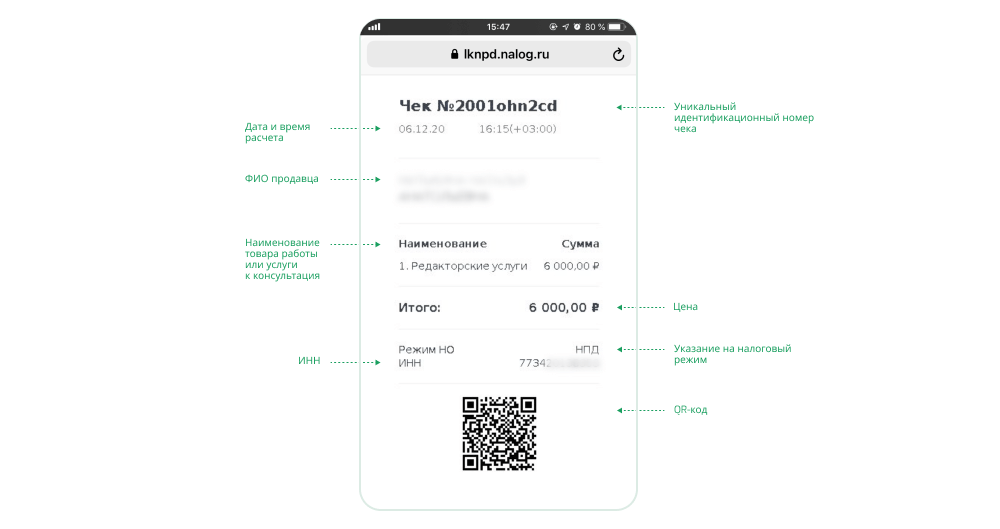

Отдавать чеки клиентам. Предприниматели на НПД должны передавать чеки покупателю. Это можно сделать по телефону, имейлу, в мессенджерах, через QR-код. Можно распечатать и отправить почтой.

Главное — сформировать и передать чек не позднее 12-го числа месяца, который следует за месяцем платежа. Иначе налоговая может начислить штраф — 20% от платежа.

При ошибке или возврате денег за товар, работы или услуги чек можно аннулировать, но надо указать причину. Бывает, сделку заключили при УСН, а деньги пришли при НПД. Тогда ИП должен выдать заказчику чек и заплатить НПД.

Раз в месяц платить налог. На НПД налог самому считать не нужно. Каждый месяц до 12-го числа в приложении «Мой налог» приходит сообщение с суммой налога за месяц. Уплатить надо до 28-го числа.

Сделать это можно:

- в самом приложении;

- в мобильном приложении банка;

- через портал госуслуг;

- передать поручение банку автоматически управлять платежами.

Использовать налоговый вычет. По закону каждый, кто переходит на НПД, имеет право на вычет в 10 000 ₽, чтобы снизить налог. Каждый платеж будет уменьшаться автоматически на 1% с доходов от физических лиц без статуса ИП и на 2% с доходов от организаций и ИП, пока не закончится налоговый вычет.

- Уплатить фиксированные и дополнительные страховые взносы до даты перехода.

- Снять с учета онлайн-кассу, если она есть.

- Зарегистрироваться в приложении «Мой налог».

- В течение месяца с момента регистрации на НПД отправить в налоговую уведомление об отказе от УСН.

- Перечислить налоги и сдать в налоговую декларацию по УСН за текущий год не позднее 25 апреля следующего года.