Расходный кассовый ордер — документ, относящийся к категории первичных. Поэтому при его заполнении нужно четко следовать установленным правилам, нарушение которых может даже привести к штрафу. По какой форме нужно составлять РКО, как правильно его заполнить и где найти образец, узнайте из нашей статьи.

Расходно-кассовый ордер как юридическая категория

Расходный кассовый ордер (РКО) как отдельная юридическая категория закреплен в РФ постановлением Госкомстата от 18.08.1998 № 88. Согласно данному правовому акту РКО должны использоваться организациями для выдачи наличных денежных средств из кассы. РКО создаются в 1 экземпляре, подписываются руководителем организации, а также главным бухгалтером либо лицом, имеющим необходимые полномочия.

Наименование формы расходного кассового ордера в соответствии с постановлением № 88 — КО-2. По классификатору ОКУД ей соответствует номер 0310002.

Бланк РКО вы можете бесплатно скачать по ссылке ниже:

Скачать бланк

Пошаговая инструкция по оформлению РКО от экспертов КонсультантПлюс:

Оформляйте РКО по унифицированной форме N КО-2 в одном экземпляре (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88).

В строке «Основание» в РКО нужно отразить содержание хозяйственной операции. Например, по данной строке …

Продолжение смотрите в КонсультантПлюс, оформив пробный доступ к системе. Это бесплатно.

Обязательно ли оформление расходного кассового ордера

В соответствии с информацией Минфина № ПЗ-10/2012 российские организации вправе не использовать формы учетных документов, которые содержатся в альбомах унифицированных форм соответствующих источников. Один из альбомов данного типа включен в структуру постановления № 88, и в нем отражена форма КО-2.

Вместе с тем в соответствии с тем же источником обязательными остаются формы документов, которые утверждены уполномоченными структурами на основании федеральных законов. Так, в соответствии с п. 4.1 указания Банка России от 11.03.2014 № 3210-У кассовые операции должны оформляться хозсубъектами посредством расходных кассовых ордеров, соответствующих номеру 031002 по классификатору ОКУД, то есть именно тех, что предусмотрены постановлением № 88.

В соответствии со ст. 34 закона «О Центральном банке РФ» от 10.07.2002 № 86 за Банком России закреплено право устанавливать порядок ведения кассовых операций для юрлиц в целом, а также упрощенный порядок — для ИП и субъектов малого бизнеса. Поэтому положениям указания № 3210-У обязаны следовать все налогоплательщики в статусе юрлиц, предприниматели и субъекты малого бизнеса. Таким образом, законодательство предписывает российским организациям использовать именно ту форму расходного кассового ордера, которая установлена постановлением № 88.

Однако индивидуальные предприниматели, ведущие в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов или физических показателей, характеризующих определенный вид предпринимательской деятельности, могут не оформлять кассовые документы и кассовую книгу (пп. 4.1, 4.6 Указания № 3210-У). Таким образом, если предприниматель учитывает движение средств бизнеса в книгах учета доходов (и расходов), то РКО он может не оформлять.

Подробнее о кассовой дисциплине читайте здесь.

В каких источниках права приводится образец заполнения расходного кассового ордера

Заполнение расходного кассового ордера федеральным законодательством не регламентируется. В постановлении № 88 даны краткие указания, касающиеся применения и заполнения формы РКО:

- в строке «Основание» ордера должно фиксироваться содержание операции;

- в строке «Приложение» следует отражать перечень прилагаемых документов.

В указании № 3210-У содержится следующая информация о заполнении расходных кассовых ордеров:

- Кассир проверяет наличие подписи главбуха или бухгалтера, а при их отсутствии – наличие подписи руководителя. При оформлении РКО на бумажном носителе – соответствие подписей образцу.

- Проверяется соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Кассир проверяет наличие подтверждающих документов, перечисленных в РКО.

- Выдача наличных денег осуществляется кассиром непосредственно получателю, указанному в РКО или доверенности. Получатель идентифицируется по документу, удостоверяющему личность, – обычно это паспорт. Кассир сверяет данные о получателе денег в РКО с данными удостоверяющего личность документа.

- Получатель денежных средств обязательно проставляет подпись на РКО, если ордер составлен в электронном виде, то возможно его подписание электронной подписью.

Основные правила заполнения расходного кассового ордера, примеры

Образец заполнения РКО должен соответствовать следующим ключевым критериям:

- если предприятие не имеет структурных подразделений, в соответствующем пункте формы следует ставить прочерк;

- нумерация РКО должна соответствовать очередности, установленной в журнале регистрации учетных документов (форме КО-3, введенной постановлением № 88);

- в графе «Код ОКПО» фиксируются сведения из государственной статистики;

- дата составления ордера должна соответствовать дате, когда наличные средства были выданы из кассы;

- сумма прописывается в рублях с использованием запятых, например 100,45 руб.;

- в графе «Сумма» фиксируется сумма денежных средств, выдаваемых из кассы, прописью, причем количество рублей следует обозначать фразой, начинающейся с заглавной буквы, копейки — цифрами;

- аналогично правилам, сформировавшимся для графы «Сумма», заполняется графа «Получил».

Перечисленные пункты отражают проблемные, дискуссионные моменты, распространенные среди российских бухгалтеров, которые обсуждают те или иные примеры заполнения расходных кассовых ордеров.

Заполненный образец РКО-2 вы можете бесплатно скачать на нашем сайте по ссылке ниже:

Скачать образец РКО

Как заполнять расходно-кассовый ордер в банковской сфере

В указаниях Банка России от 30.07.2014 № 3352-У установлены формы документов, задействованных в кассовых операциях, которые обязательны для применения российскими кредитными организациями. В числе таковых — расходный кассовый ордер, за которым в ОКУД закреплен номер 0402009. Данный документ в целом схож с тем, что применяется юридическими лицами и ИП в общем случае — по форме КО-2. В указаниях № 3352-У также содержится инструкция по заполнению «банковского» варианта РКО.

Формулировки, содержащиеся в указании № 3352-У, отражают специфику заполнения формы 0402009 в корреляции с требованиями банковского законодательства. Например, в структуре данной формы есть пункт «Символы», в котором необходимо вписывать параметры, фиксирующие отнесение денежных сумм к той или иной категории. В составе формы КО-2 такой пункт отсутствует.

Итоги

Форма расходных кассовых ордеров утверждена законодательно и является обязательной к применению для всех субъектов предпринимательства. Исключение сделано только для ИП – при соблюдении ряда условий. У банковских организаций есть своя форма РКО.

О последних изменениях в порядке ведения кассовых операций читайте в статье «Порядок ведения кассовых операций в 2022 году».

Добавить в «Нужное»

При оформлении выдачи денег из кассы организации применяется такой документ как расходный кассовый ордер. Поговорим о нем подробнее.

Когда применяется расходный кассовый ордер

Расходный кассовый ордер – это документ, применяемый для оформления выдачи наличных денег из кассы организации. Он используется при выдаче из кассы организации наличных денег на следующие цели:

- для выдачи работникам зарплаты и иных выплат (в частности, материальной помощи);

- для выдачи денег под отчет работникам и иным физлицам;

- для выдачи денег обособленному подразделению организации для проведения кассовых операций;

- на иные разрешенные законом цели.

Расходный кассовый ордер (или сокращенно РКО) применяется при любых способах ведения бухучета (вручную на компьютере, в специальной программе, с использованием бумажных регистров).

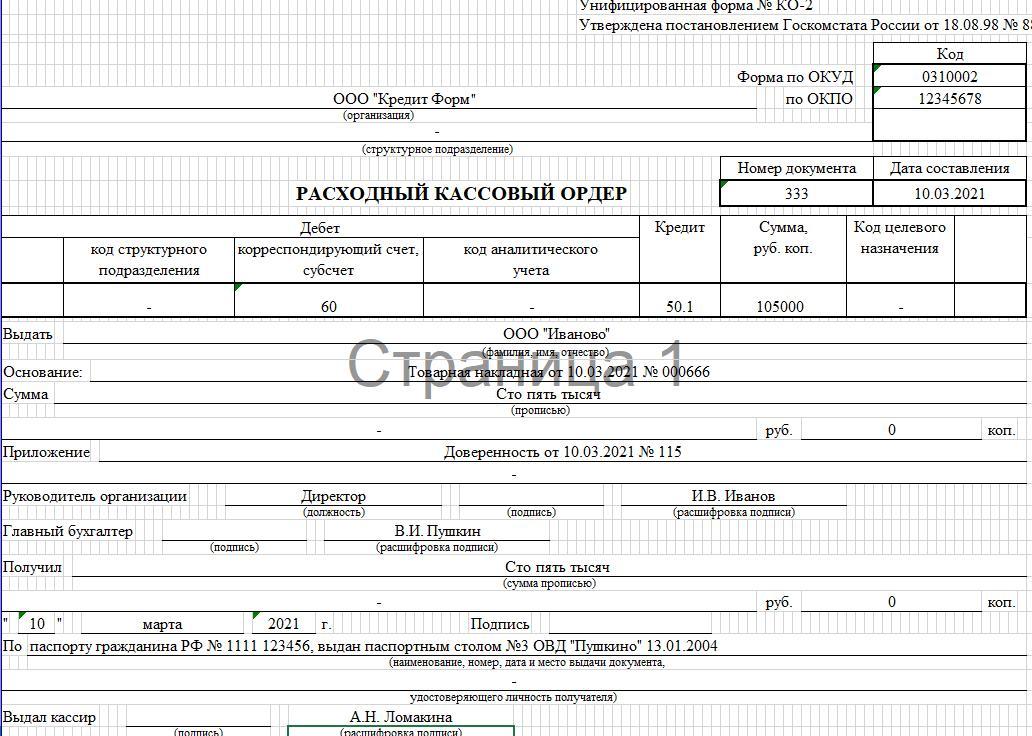

Унифицированный бланк РКО (форма КО-2)

Какую форму расходного кассового ордера нужно использовать? Унифицированная форма расходного кассового ордера № КО-2 утверждена Постановлением Госкомстата от 18.08.1998 № 88.

С 2013 года многие унифицированные формы первичных учетных документов являются необязательными к применению (Информация Минфина № ПЗ-10/2012). Однако это не касается кассовых документов. По ним по-прежнему надо использовать унифицированные формы, утвержденные Госкомстатом (п. 4.1, п. 6 Указания Банка России от 11.03.2014 № 3210-У). То есть при составлении расходного кассового ордера всегда используйте унифицированную форму КО-2.

Расходный кассовый ордер: бланк скачать в Word

Как заполнить РКО

При выдаче наличных из кассы организации расходный кассовый ордер заполняют в одном экземпляре (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.1998 № 88). Как правило, процедура такая (п. 6.1 Указания Банка России от 11.03.2014 № 3210-У):

- расходный ордер составляет работник бухгалтерии (кассир, бухгалтер или главный бухгалтер) (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.1998 № 88). Кто именно формирует РКО, должно быть прописано в правилах работы с кассовыми документами конкретной организации. В отсутствие кассира, бухгалтера и главного бухгалтера РКО может быть составлен руководителем организации;

- далее расходный ордер подписывается главным бухгалтером или бухгалтером (а при их отсутствии – руководителем). То есть подпись руководителя на РКО обязательна, только если главный бухгалтер (бухгалтер) в организации отсутствует или руководитель самостоятельно ведет кассовые операции и оформляет кассовые документы (п. 4.3 Указания Банка России от 11.03.2014 № 3210-У). Если в организации принят электронный документооборот, то РКО заверяется электронной подписью уполномоченного лица;

- кассир сверяет соответствие этой подписи образцу (для бумажного РКО), а также соответствие указанных в РКО сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- если в расходном ордере перечислены какие-либо подтверждающие документы, то кассир проверяет их наличие. Кстати, если разрешительная надпись руководителя организации содержится на документах, прилагаемых к РКО (например, на заявлении, счете), то подпись руководителя на расходном кассовом ордере вовсе не является обязательной;

- далее кассир должен удостовериться в том, что выдача денег производится именно тому лицу, которое указано в РКО.

Выдача денег по расходному кассовому ордеру

Если РКО оформлен правильно, то кассир готовит сумму наличных денег, подлежащую выдаче. Далее он передает получателю расходный кассовый ордер для проставления подписи. Если расходный кассовый ордер оформлен в электронном виде, то получатель может поставить электронную подпись.

Кассир пересчитывает наличные деньги на глазах у получателя и передает их ему.

После этого кассир подписывает расходный кассовый ордер (п. 6.2 Указания Банка России от 11.03.2014 № 3210-У).

Особенности выдачи денег по РКО в различных ситуациях мы приведем дальше.

Инструкция по заполнению расходного кассового ордера

По строке «Основание» РКО указывается содержание хозяйственной операции, например:

- «Аванс на командировку по приказу № 2 от 30.06.2023»;

- «Заработная плата за вторую половину июня 2023 г.»;

- «Материальная помощь работнику в связи с бракосочетанием».

А по строке «Приложение» РКО перечисляются прилагаемые первичные документы с указанием их номеров и дат составления.

Вносить какие-либо исправления в расходные кассовые ордера запрещено (п. 4.7 Указания Банка России от 11.03.2014 № 3210-У). То есть если в РКО допущена ошибка, ордер надо уничтожить и выписать новый правильный расходный ордер.

Дальнейший учет РКО

Все расходные ордера регистрируются в журнале приходных и расходных кассовых документов, составляемом по унифицированной форме № КО-3 (утв. Постановлением Госкомстата от 18.08.1998 № 88).

Также все РКО подлежат отражению в кассовой книге. Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером, а при их отсутствии – непосредственно руководителем, и подписываются лицом, проводившим такую сверку (п. 4.6 Указания Банка России от 11.03.2014 № 3210-У).

Образцы заполнения РКО в 2023 г.

Далее мы сделаем отсылку к образцам заполнения расходных кассовых ордеров в различных ситуациях.

Выдача денег при расчетах с поставщиками

Если представитель поставщика хочет получить за товар (работу, услугу) наличные деньги, то, в первую очередь, нужно попросить его предъявить доверенность на получение у вашей организации конкретной суммы по конкретному договору. Эта доверенность потом прикладывается к РКО и ее реквизиты указываются по строке РКО «Приложение».

В РКО нужно указать ф.и.о. представителя поставщика и его паспортные данные. Неправильно указывать только наименование организации-поставщика.

По строке «Основание» лучше указать реквизиты договора (накладной, акта и т.д.), в счет оплаты которого были выданы наличные. Например, можно указать так: Оплата по договору № 1 от 30.06.2023 за товары по накладной № 12 от 03.07.2023.

Образец правильного оформления расходного кассового ордера при выдаче денег представителю поставщика вы найдете в нашей статье.

И важно помнить об ограничениях на расчеты наличными между организациями и/или предпринимателями. Так, в рамках одного договора не может быть передано наличными более 100 000 руб. (п. 4 Указания Банка России от 09.12.2019 № 5348-У).

Выдача подотчетных денег по РКО

При выдаче наличных денег под отчет на расходы, связанные с деятельностью организации, есть следующая особенность. РКО должен оформляться только при наличии распорядительного документа руководителя либо при наличии письменного заявления подотчетного лица, на котором стоит виза руководителя. При этом распорядительный документ может быть составлен сразу на несколько выдач наличных одному или нескольким подотчетникам.

Подробнее о составлении приказа о назначении подотчетных лиц читайте здесь.

Скачать образец заявления на выдачу подотчетных лиц можно здесь.

Выдача зарплаты по РКО

В общем случае выдача заработной платы наличными из кассы организации производится по расчетно-платежным ведомостям и по платежным ведомостям. В то же время, если зарплата выплачивается одному-двум работникам, то составление ведомости может быть нецелесообразно. И проще выдать наличную зарплату по расходным кассовым ордерам. Это допустимо (п. 6 Указания Банка России от 11.03.2014 № 3210-У).

Вместе с тем, если зарплата выдается работникам по платежной или расчетно-платежной ведомости, то РКО на полную сумму выданной зарплаты все равно составляется. Тогда в строке «Приложение» нужно указать номер и дату ведомости. А кого указать в РКО в качестве получателя денежных средств? На самом деле заполнять данные о получателе не требуется. И подписывать РКО за получателя никто не должен.

Подробнее об оформлении расходного кассового ордера при выдаче зарплаты наличными читайте нашу статью. Там же вы найдете образец РКО для рассмотренной ситуации.

Выдача денег для дальнейшей сдачи в банк

Если наличные деньги везет в банк один из работников, то самый правильный вариант – указать в РКО его ф.и.о. и должность. При этом передача наличных для сдачи денег в банк и зачисление на расчетный счет организации не является выдачей денег работнику под отчет. То есть работнику по возвращении из банка не надо составлять авансовый отчет и отчитываться, куда он дел выданные ему наличные. У работника будет на руках квитанция к объявлению на взнос наличными, которую он передаст в бухгалтерию для отчета.

По строке «Основание» расходного кассового ордера в этом случае можно написать: Для зачисления на расчетный счет ООО «Ромашка» в ПАО «Сбербанк России».

Образец РКО на сдачу наличных в банк вы можете посмотреть здесь.

Сколько хранить расходные кассовые ордера

Расходные кассовые ордера нужно хранить не менее 5 лет после того отчетного года, в котором они составлены (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ, п. 277 Перечня, утв. Приказом Росархива от 20.12.2019 № 236). Но если по какому-либо кассовому документу возникли разногласия, то его надо хранить до принятия решения по делу, но не менее 5 лет.

Нужно ли распечатывать бланк РКО

Если расходный кассовый ордер был составлен в электронном виде, то можно продолжать хранить его в электронном виде. Но в любой момент по требованию госорганов может понадобиться его распечатать.

Выдача денег из кассы предприятия регистрируется путём заполнения специального документа – расходного кассового ордера. Рассмотрим особенности этого документа и правила его оформления подробнее.

Выдача денег из кассы организации – это кассовая операция. Правила ведения, оформления подобных операций регламентируются Указанием №3210-У, утверждённым Банком России от 11.03.2014 г. Документ применяется всеми юридическими субъектами в обязательном порядке. Единственным исключением являются банковские учреждения, для них есть отдельный акт.

Обратите внимание! Указание Банка России №3210-У разрешает организациям со статусом СМП и ИП использовать упрощённый вариант ведения кассы, оформления её операций.

Выдача денежных средств в наличной форме из кассы организации оформляется с помощью расходных кассовых ордеров. Они имеют единую форму №КО-2, зарегистрированную 01.01.1999 г. Расходный кассовый ордер – это первичный документ учёта, поэтому использование установленной законом формы является обязательным для исполнения.

Согласно Указанию Банка России №3210-У, оформление расходника возможно на бумаге или в электронном виде.

Содержание

- Кто должен выписывать расходник?

- Особенности оформления ордера по расходу наличных средств:

- Как происходит выдача денег под отчёт?

Кто должен выписывать расходник?

Оформление ордера (заполнение документа, его подпись) совершает:

- главный бухгалтер

- кассир

- должностное лицо, выполняющее обязанности бухгалтера

- руководитель предприятия (при отсутствии уполномоченных лиц)

Согласно Указанию Банка России №3210-У, если глава организации сам ведёт операции с наличными, он имеет право самостоятельно подписывать расходники по кассе.

Особенности оформления ордера по расходу наличных средств:

- заполняется в одном экземпляре

- фиксируется в специальном журнале (форма КО-3)

- ордеры нумеруются, причём расход и приход имеют раздельную нумерацию

- нумерация начинается заново с января каждого календарного года

Согласно общему правилу, ведение кассовых операций – это обязанность кассира.

Этот процесс требует внимательно отношения к наличию следующих позиций:

- Подпись главного или обычного бухгалтера на бланке. Если эти штатные единицы отсутствуют, необходима подпись руководителя предприятия. Подпись должна соответствовать образцу (он находится у кассира).

- Совпадение сумм, проставленых в документе с помощью цифр и в прописном виде.

- Предоставление документов, подтверждающих полномочия лица.

Идентификация получателя кассиром:

- сверка личности получателя с предъявленным паспортом, иным документом

- запрос наличия доверенности, дающей возможность получения денежных средств

- проверка правильности составления доверенности

Важно! Выдача наличных возможна только тому лицу, что указано в доверенности предприятия или в расходнике.

Выдача денег согласно доверенности от предприятия требует от кассира проверки следующих данных:

- проверка документов получателя

- сверка его документов с данными, указанными доверенности (проверке подлежит фамилия, имя, отчество)

- проверка документов лица, получающего деньги по доверенности

Доверенность необходимо приложить к расходнику. В случае, когда документ оформлен на получение не одной, а нескольких выплат, либо необходим для предъявления в разных организациях, с него снимают копию. После этого кассир заверяет её в том порядке, что принят в ИП, на предприятии.

К ордеру прилагают заверенную копию документа. Оригинал хранится у кассира организации. По окончании последней операции, оригинал прикладывают к кассовому расходнику.

Когда кассир выдал деньги, он обязан подписать ордер. Электронный документ подписывается соответствующим образом (это регламентируется п. 6.2 Указания №3210-У). Кассир также подписывает расходник.

Заполнять расходник разрешено от руки или печатным способом. В бумажный ордер исправления не вносятся.

Электронный ордер требует специальной подписи, это регламентируется требованиями ФЗ «Об электронной подписи» № 63-ФЗ от 06.04.2011 г. Вносить изменения в уже оформленный ордер можно до момента его подписания.

Особенности заполнения ордера

Расходный кассовый ордер содержит следующие данные:

- наименование поставщика

- реквизиты доверенности с фамилией, именем, отчеством, паспортными данными представителя

Отсутствие всех данных – опасно. Наличие доверенности на получение денежных средств без подписи расходного кассового ордера представителем поставщика не является подтверждением факта получения денег.

Запрещено поступать следующим образом:

- получить от представителя поставщика чек ККТ либо квитанцию к приходному ордеру

- указать реквизиты этих документов в строках «приложение», «основание»

- приложить имеющиеся документы к расходнику

Эти действия не заменят на расходном ордере подписи лица, получившего средства. Они не заменяют передачи кассиру доверенности.

Информация о заполненном ордере подлежит внесению в кассовую книгу. В графу 2 кассир вносит фамилию, имя, отчество представителя, а также данные доверенности, наименование поставщика. Обязательно проставляется отметка, по какому договору, за какие товары, по какой накладной были переданы средства.

Как происходит выдача денег под отчёт?

На расходы компании или ИП могут понадобиться деньги. Кассир может выдать их под отчёт.

Особенности оформления расходного ордера:

- По распорядительному документу от предприятия (приказу), предпринимателя.

- По заявлению от лица, признаваемого подотчётным, составленному в письменной форме. Заявление имеет произвольную форму составления, главное — наличие информации о сумме, сроке, на который производится их выдача, даты, подписи руководителя (данные требования определяет п. 6.3 Указания Банка России №3210-У).

Хранение расходного ордера кассы производится в течение 5 лет.

Оформление расходника производится для выдачи:

- зарплаты работникам

- стипендии учащимся

- иных выплат

Выдача средств из кассы требует отметки в графе «дебет» кода синтетического счёта 71, в графе «кредит» — счёт 50 «касса». Оформление получения наличных денежных средств обязательно фиксируется указанием субсчёта счёта 50.

Читайте также Транспортный налог