С Нового года ПФР и ФСС объединились в Социальный фонд России (СФР). Это событие повлекло за собой значительные перемены в заполнении и сдаче отчётов, касающихся кадров, страхования и выплаты пособий. В частности, несколько старых форм подобной отчётности: 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3, — заменены новой единой формой для сдачи в новый единый фонд.

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

ЕФС-1 — так называется новый бланк, который с 2023 года заменил 4 старых вида отчётов: 4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3. Сдавать ЕФС-1 нужно в Социальный фонд. Бланк утверждён Постановлением Правления Пенсионного фонда Российской Федерации от 31.10.2022 № 245п, которое вступило в силу 1 января 2023 года. Отчёт включает в себя титульный лист и 2 раздела с несколькими подразделами в каждом из них.

Направлять новый бланк следует в территориальные подразделения Соцфонда.

Общие правила сдачи отчётов распространяются и на ЕФС-1. Электронный формат необходим тем работодателям, у кого количество застрахованного персонала, в том числе оформленного по гражданско-правовым договорам, составляет 11 человек и больше. При меньшем числе работников при желании можно сдать и бумажную ЕФС-1 вместо электронной.

ЕФС-1 уже появилась в сервисе Контур.Экстерн, где Вам будет удобно заполнить её онлайн.

В какие сроки сдавать ЕФС-1

Если один из перечисленных ниже сроков попадёт на праздник или выходной, то отчитываться можно на следующий за ним рабочий день.

Все разделы ЕФС-1 заполняются независимо друг от друга. У каждого раздела есть собственный сроки сдачи:

- Подраздел 1.1 (СЗВ-ТД):

-

- при приёме и увольнении сотрудника, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позже следующего рабочего дня

- при переводе, переименовании, установлении (присвоении) и запрете занимать должность — не позднее 25-го числа месяца, следующего за отчётным

- Подраздел 1.3 (СИоЗП) — раз в месяц, не позднее 25-го числа месяца, следующего за отчётным.

- Подраздел 3 (ДСВ-3) — раз в квартал, до 25-го числа месяца, следующего за отчётным кварталом.

- Раздел 2 (4-ФСС) — раз в квартал, до 25-го числа месяца, следующего за отчётным кварталом.

- Подразделы 1.2 и 2 (СЗВ-СТАЖ) — раз в год, не позднее 25 января года, следующего за отчётным.

Чиновники будут обрабатывать каждый раздел отчёта по отдельности, так что Вы можете направить в один и тот же день за один и тот же период несколько экземпляров ЕФС-1, где заполнены разные разделы.

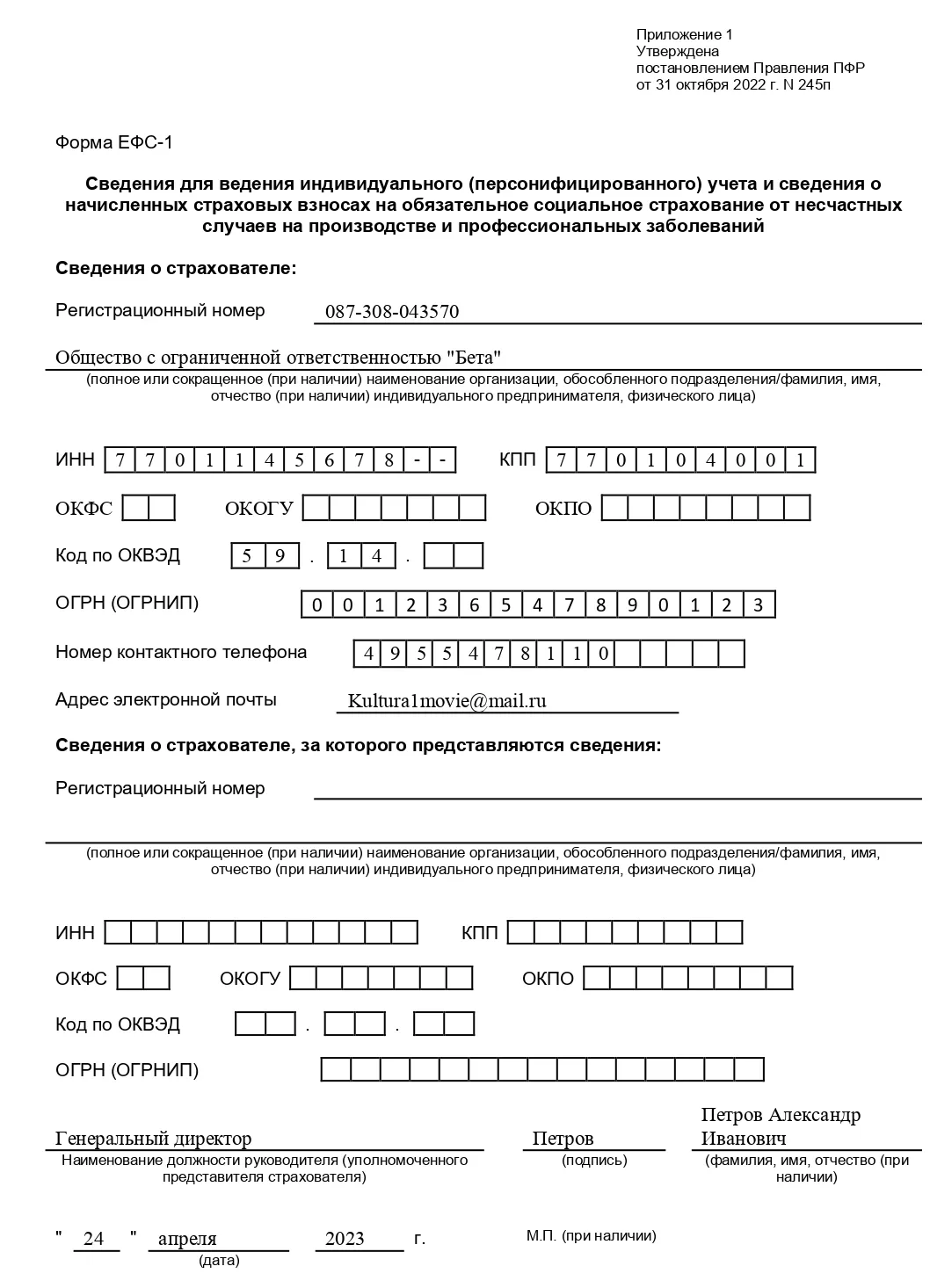

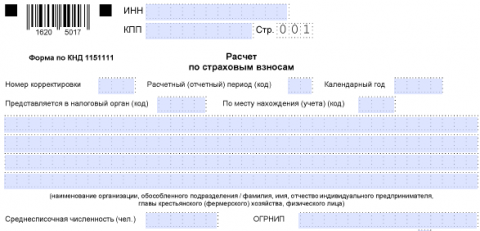

Как заполнить титульный лист

Титульный лист следует заполнять вне зависимости от того, какой раздел ЕФС-1 Вы собираетесь сдавать и с какой целью. На титульном листе указываются сведения о страхователе: название, ИНН и КПП фирмы, регистрационный номер, статистические коды, а также ОГРН или ОГРНИП. Взять такую информацию можно из свидетельства о постановке фирмы на учёт или из свидетельства о постановке на учёт физлица, которое выдала налоговая при регистрации, выписки из ЕГРЮЛ или ЕГРИП.

Заполнять часть под названием «Сведения о страхователе, за которого представляются сведения» потребуется только в тех случаях, когда Ваша фирма является правопреемником иной компании, и Вы подаёте или исправляете данные именно за эту компанию. Допустим, та компания когда-то сообщила неверную дату перевода работника на иную должность.

Контур.Призма — управление рисками по 115-ФЗ, заключайте только безопасные сделки с контрагентами и соблюдайте требования закона.

Заполнив бумажный бланк ЕФС-1, нужно подписать его у главы компании или у его уполномоченного представителя, а также поставить на документе печать компании. В поле «Дата» ставится день подписания документа. Электронная ЕФС заверяется усиленной квалифицированной электронной подписью. Использовать её вправе не только директор, но и уполномоченный представитель, к примеру, специалист по кадрам. Представителю потребуется электронная доверенность, ранее заверенная УКЭП доверителя.

Как заполнить раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию»

Раздел 1 предназначается для сведений о трудовой и прочей деятельности, зарплате, страховом стаже и дополнительных пенсионных взносах. Используется вместо бланков СЗВ-СТАЖ и СЗВ-ТД, а также для сведений о заработной плате бюджетников. Включает 3 подраздела.

Подраздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)»

Сюда вписывают сведения о зарегистрированных лицах (ЗЛ) – о работниках, нанятых по трудовому или по гражданско-правовому договору, в том числе совместителей и удалёнщиков. Нужно указать ФИО, СНИЛС и ИНН сотрудника, дату его рождения, гражданство и статус ЗЛ. При этом помните, что в новом отчёте используются и коды, отсутствующие в старых бланках, допустим, в СЗВ-ТД.

Один из таких кодов – «Код категории застрахованного лица (ЗЛ)». Для граждан России в данной графе ставится код «ГРФ». Кроме него, есть список кодов для иностранных граждан и лиц без гражданства:

- ПЖИГ – постоянно проживающие в России иностранные граждане и лица без гражданства

- ВЖИГ – временно проживающие в России иностранцы и лица без гражданства, а кроме того, временно пребывающие в России иностранцы и лица без гражданства, получившие временное убежище

- ВПИГ – временно пребывающие в России иностранцы и лица без гражданства, кроме высококвалифицированных специалистов

- ВКС – высококвалифицированные специалисты с иностранным гражданством или вообще без гражданства, временно пребывающие в России

Поле «Гражданство (код страны)» заполняется на основе Общероссийского классификатора стран мира. Пишите цифровой код государства, гражданином которого является работник. Для России – «643», для лиц без гражданства – «000».

Порядок заполнения раздела построчно:

| Графа | Информация и её источник |

| СНИЛС | Страховой номер индивидуального лицевого счёта зарегистрированного лица, на которое заполняется отчёт, 11 цифр в формате XXX—XXX—XXX—XX или XXX—XXX—XXX XX |

| ИНН | ИНН физлица |

| Фамилия, имя, отчество (при наличии) | ФИО сотрудника, на которого представляется форма, на русском языке в именительном падеже полностью, без сокращений или замены имени и отчества инициалами |

| Дата рождения | Дата рождения зарегистрированного лица, на которое представляется форма |

| Статус ЗЛ | Код ГРФ для российских граждан. Для иностранных граждан используются другие коды (см. расшифровки выше):

|

| Гражданство (код страны) | Код страны в соответствии с Общероссийским классификатором стран мира. Для лиц без гражданства указывается код «000» |

В подразделе 1 выделяются ещё 3 части.

Подраздел 1.1 Сведения о трудовой (иной) деятельности.

Сдача данного подраздела потребуется при наличии кадровых изменений у конкретного сотрудника или исполнителя: приёма, изменения должности, повышения квалификации, увольнения, перевода или перехода на ЭТК. Если фирма-работодатель сменила название, этот подраздел также понадобится.

Имеются поля для даты заявления о способе ведения трудовой книжки: в электронном виде или на бумаге. Таблица содержит графы для дат кадровых изменений, для трудовой функции и её кода, а также для причины увольнения. Подобные поля были и в старом СЗВ-ТД. В ЕФС-1 к ним добавились сведения о подписании и расторжении гражданско-правовых договоров:

- графы 2 и 3 – начало или конец срока действия договора

- графа 6 – коды выполняемой сотрудником функции в зависимости от вида договора ГПХ. Оказание услуг и выполнение работ обозначаются кодом «ДГПХ», а авторский заказ – «ДАВТ»

- графы 8-10 – название, номер и дата окончания действия договора ГПХ

Прочие графы:

- 4 – Крайний Север. Нужно вписать код РКС, если работник трудится именно там. Если он работает не на самом Крайнем Севере, а в приравненной к нему местности, то потребуется код МКС.

- 6 – код выполняемой функции. Заполняется, если в Вашем отчёте фигурируют мероприятия «ПРИЁМ», «ПЕРЕВОД» или «УВОЛЬНЕНИЕ». Код берётся из классификатора ОКЗ. Формат кода —ХХХХ.Х, в котором первые 4 символа — это код деятельности, а последняя цифра — контрольное число.

- 7 – причина увольнения. В бланке СЗВ-ТД её следовало писать, как в трудовой книжке, то есть, формулировкой, взятой из Трудового кодекса, без сокращений. В ЕФС-1 здесь пишется код из классификатора, содержащегося в приложении к правилам заполнения отчёта, а кроме того полная причина увольнения по Трудовому кодексу. К примеру, для уволенных по собственному желанию применяется код «п3ч1с77тк», который расшифровывается так: расторжение трудового договора по инициативе сотрудника, п. 3 ч. 1 статьи 77 Трудового кодекса России. При отсутствии в классификаторе подходящего основания используют код «Иное» и дополняют его статьёй нормативного документа, на основании которого уволили сотрудника, включая номер пункта и части этой статьи. 7-ю графу не нужно заполнять при окончании срока договора ГПХ.

Заполняем таблицу построчно:

| Графа | Информация и её источник |

| 2 | Дата кадрового мероприятия — приёма, увольнения, перевода, начала и завершения договора ГПХ |

| 3 | Код кадрового мероприятия, указанный в п. 4.4 Порядка заполнения единой формы — допустим, ПРИЕМ или УВОЛЬНЕНИЕ. В общей сложности предусматривается 10 подобных кодов, в том числе новые — НАЧАЛО ДОГОВОРА ГПХ и ОКОНЧАНИЕ ДОГОВОРА ГПХ |

| 4 | Применяется для работников (включая оформленных по договорам ГПХ), которые трудятся в районах Крайнего Севера или в местностях, приравненных к ним.

Проставьте один из следующих кодов:

|

| 5 | Записи о названии трудовой функции. Заполняется на основе штатного расписания, не используется для договоров ГПХ. Просим учесть, что должности, предполагающие ограничения или льготы, следует называть так, как требуется в квалификационны справочниках (п. 4.6 Порядка заполнения единой формы). Для сотрудников бюджетных учреждений указывается код должности по соответствующему реестру должностей |

| 6 | Код выполняемой функции — пятизначное кодовое обозначение должности работника. Первые 4 знака в ней — название группы занятий в Общероссийском классификаторе занятий (ОКЗ). 5-й символ — контрольное число.

Для договоров ГПХ также указывается один из пяти кодов, он зависит от вида договора (п. 4.7 Порядка заполнения единой формы):

Графа обязательно должна быть заполнена, если в графе 3 указан один из кодов: ПРИЕМ, ПЕРЕВОД, УВОЛЬНЕНИЕ, ПРИОСТАНОВЛЕНИЕ, ВОЗОБНОВЛЕНИЕ, НАЧАЛО ДОГОВОРА ГПХ или ОКОНЧАНИЕ ДОГОВОРА ГПХ. |

| 7 | Код причины увольнения. Берётся из раздела «Коды причин увольнения, используемые при заполнении формы ЕФС-1». Кроме того, нужно указать причину прекращения трудового договора полностью, каких-либо сокращений (п. 4.8 Порядка заполнения единой формы).

При выборе кода ИНОЕ необходимо указывать реквизиты НПА, а также пункт, часть статьи и статью, на основании которых уволили сотрудника. Для договоров ГПХ эту графу не заполняют |

| 8 | Название документа-основания: приказ, распоряжение или договор ГПХ |

| 9 | Дата документа-основания в формате ДД.ММ.ГГГГ |

| 10 | Номер документа-основания без знака № |

| 11 | Если Вам потребовалась отмена записи, поданной раньше, нужно пириложить форму ЕФС-1 с исходными данными, которые отменяются, и поставить пометку «X» для их отмены. При исправлении сведений, помимо этого, нужно указать верную информацию в следующей строке |

Подраздел 1.2. Сведения о страховом стаже

Данный подраздел пересекается по содержанию со старым отчётом СЗВ-СТАЖ. Тут также есть графы для указания периодов работы, территориальной специфики, оснований для получения льготного стажа на вредных производствах и условий для выхода на пенсию досрочно. Кроме того, здесь тоже нужно указать тип заполняемой формы: исходная, корректирующая, отменяющая или для назначения работнику пенсии.

Есть и нововведения, в том числе графа 10 «Занятость» для ряда льготных категорий, к примеру, медиков и педагогов.

Столбцы для заполнения по итогам спецоценки:

- 11 – индивидуальный номер основного рабочего места из карты СОУТ

- 12 – присвоенный работнику класс и подкласс условий труда

Заполняем таблицу построчно:

| Графа | Подраздел | Информация и её источник |

| 2, 3 | Период работы | Даты в пределах отчётного периода в формате ДД.ММ.ГГГГ. Если работник уходит на пенсию, то датой конца стажа будет считаться день накануне даты планируемого выхода на пенсию |

| 4 | Территориальные условия | Коды согласно разделу «Коды территориальных условий, используемые при заполнении формы ЕФС-1», среди них:

|

| 5 | Надбавки за работу в регионах со сложными климатическими условиями в формате «Х.Х». Если в графу 4 вписаны коды РКС, МКС, РКСР, МКСР, МКС-РКСР, то графа 5 становится обязательной к заполнению | |

| 6 | Особенности исчисления страхового стажа | Код согласно разделу «Коды «Особенности исчисления страхового стажа: основание», используемые при заполнении формы ЕФС-1», среди них:

|

| 7 | Периоды работы, соответствующие кодам раздела «Коды «Особенности исчисления страхового стажа: дополнительные сведения», используемые при заполнении формы ЕФС-1», среди них:

Если оплата по договору ГПХ была в отчётном периоде, указывается код ДОГОВОР. Если нет — НЕОПЛДОГ или НЕОПЛАВТ. Код ДЛОТПУСК применяется исключительно в сочетании с кодами особых условий труда и кодами досрочного назначения пенсии. Его используют только для периодов, когда работник трудился в особых условиях, по которым нет данных о начислении страховых взносов по дополнительному тарифу. Для работающих в территориальных условиях труда или на видах работ, позволяющих уйти на пенсию досрочно, код территориальных условий или код особых условий труда и условий для досрочного назначения страховой пенсии не указывается, если в графе 7 указаны коды ДЕТИ, НЕОПЛ, КВАЛИФОЦ, ОБЩЕСТ, СДКРОВ, ОТСТРАН, ПРОСТОЙ, УЧОТПУСК, ДЛДЕТИ, ДЕТИПРЛ, ЧАЭС, ДОПВЫХ, ДИСПР. Исключение — случаи, которые указаны в п. 5.21 Порядка заполнения единой формы. Пункты 5.25–5.29 Порядка заполнения единой формы содержат ряд кодов для лиц, которые замещают различные государственные и муниципальные должности. Если нужно указать одновременно более одного кода, это делается так:

|

|

| 8 | Условия досрочного назначения страховой пенсии | Периоды работы в условиях, дающих право на досрочное назначение пенсии. Коды выбираются согласно разделу «Коды «Условия досрочного назначения страховой пенсии: особые условия труда», используемые при заполнении формы ЕФС-1» |

| 9 | Коды согласно разделу «Коды «Условия досрочного назначения страховой пенсии: основание», используемые при заполнении формы ЕФС-1» | |

| 10 | Правила заполнения приводятся в пп. 5.35–5.44 Порядка заполнения единой формы и применяются к медработникам, сотрудникам лётного состава гражданской авиации, педагогам и лицам, работающим под водой, при выполнении условий, указанных в тех же подпунктах, допустим: ставку (долю ставки) и число учебных часов, отработанных педагогами, нужно писать в графе 10, указав одновременно в графе 9 одно из значений «27-ПД» или «27-ПДРК» | |

| 11 | Результат специальной оценки условия труда | Индивидуальный номер рабочего места согласно карте спецоценки условий труда |

| 12 | Класс, подкласс условий труда по степени вредности (опасности) по результатам СОУТ. Коды для заполнения можно найти в разделе «Коды специальной оценки условий труда, используемые при заполнении формы ЕФС-1» |

Подраздел 1.3. Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений

Его название говорит само за себя: данный подраздел заполняют только бюджетные учреждения.

| Графа | Подраздел | Информация и её источник |

| 1 | — | Порядковый номер строки сквозной нумерацией. Он присваивается, когда требуется показать несколько периодов работы сотрудника в данном отчётном месяце. Номера нужно писать в порядке возрастания без повторов и пропусков |

| 2, 3 | Период работы в отчётном месяце | Календарные даты начала и окончания срока работы в отчётном месяце в формате ДД.ММ.ГГ |

| 4 | — | Полное название структурного подразделения, в котором работает сотрудник, через знак «;». В отчётах медучреждений в этой графе указывается номер OID так же, как в соответствующем поле ФРМО. Другие учреждения OID не заполняют |

| 5 | — | Код согласно разделу «Коды наименования должности (профессии), используемые при заполнении формы ЕФС-1». При отсутствии в данном разделе соответствующего названия должности по штатному расписанию нужно вписать максимально близкое обобщённое название должности |

| 6 | — | Трёхзначный код категории персонала, к которой относится должность. Такие коды находятся в разделе «Коды категорий персонала, используемые при заполнении формы ЕФС-1».

Если предприятие не заполняет формы статистического наблюдения, то оно указывает код «600» для всех должностей. Этот код означает — «Работники организаций, не представляющих формы статистической отчётности в соответствии с приказом Росстата от 30.07.2021 № 457». Если по должности присвоено 2 или более кодов категории персонала, в отчёте пишется тот из них, который соответствует наибольшему уровню разукрупнения, то есть, не агрегирующий. Допустим, в форме № ЗП-здрав преподавателям присваивается два кода: «281» — «педагогические работники» и «282» — «из них преподаватели». Тогда в графе 6 нужно указать только код «282» |

| 7 | — | Звание, степень через «;».

Почётное звание — код почетного звания работника или исполнителя по договору ГПХ в соответствии с разделом «Справочник почётных званий, используемый при заполнении формы ЕФС-1». Если у работника нет званий и учёных степеней — в графе 7 ставят «0» |

| 8, 9 | Специальные (отраслевые) условия занятости | Медицинские организации указывают коды занятости работников.

ВМП — вид медицинской помощи:

УОМП — условие оказания медицинской помощи:

ПС — профиль стационара:

ФМП — форма оказания медицинской помощи:

РМБ — работа в составе мобильных бригад:

РСМП — работа в специализированных станциях или отделениях скорой помощи, бригадах экстренного реагирования службы медицины катастрофы, отделениях экстренной консультативной помощи (санитарная авиация):

ФАЛ — работа в фельдшерско-акушерском пункте:

Для работников других сфер и отраслей в графах 8 и 9 указывают «0» |

| 10 | Сведения о договоре |

Нужно вводить только цифры без пробелов или переносов. Если в течение месяца вид заключённого с таким сотрудником договора или его важные условия успели измениться, то данные по начисленным ему выплатах заполняются по каждому варианту договора в разных строках таблицы с указанием в графах 1–2 соответствующего периода работы в течение отчётного месяца |

| 11 | Сведения о договоре |

Нужно вводить только цифры без пробелов или переносов |

| 12, 13 | — | Ориентируйтесь на раздел «Справочник профессионально-квалификационных групп и квалификационных уровней (КУ), используемый при заполнении формы ЕФС-1»:

Если должность не входит в профессионально-квалификационные группы, то в графах 12 и 13 указывают «0». Если должность входит в профессионально-квалификационную группу, в которой не установлены квалификационные уровни, в графе 13 указывают «0» |

| 14 | — | Класс и подкласс условий труда по степени вредности или опасности по результатам СОУТ в соответствии с разделом «Коды специальной оценки условий труда, используемые при заполнении формы ЕФС-1». Если спецоценка не проводилась или сотрудник работает по договору ГПХ, в графе 14 ставят «0» |

| 15 | — | Значение в соответствии с присвоенной или установленной сотруднику квалификационной категорией по результатам аттестации:

|

| 16 | — | Количество штатных единиц, замещаемых сотрудником, в согласно условиям трудового договора по должности, прописанной в графе 5.

Если работник трудится на условиях полной занятости (на полную ставку), в том числе при сокращённой продолжительности рабочего времени, в графе пишут значение 1,000. Оно может оказаться больше, если условия трудового договора предусматривают продолжительность рабочего времени, превышающую норму. При работе на условиях неполного рабочего времени (неполной занятости) указывается долю занятости или ставки с 3 знаками после запятой: 0,750; 0,500; 0,250; 0,125 и т. п. Если в течение месяца поменялось количество штатных единиц, замещаемых сотрудником, согласно условиям трудового договора, то данные по начисленным выплатам заполняются по каждой штатной единице. Их следует писать в разных строках таблицы, указывая соответствующей период работы в течение отчётного месяца в графах 1 и 2. |

| 17 | — | Форма оплаты труда работника по договору:

|

| 18 | — | Нормативный размер выплаты в зависимости от формы оплаты труда: оклад, сдельная расценка за единицу выработки, часовая тарифная ставка, размер разовой концертной ставки. Если форма оплаты труда сдельная, и работнику установлено несколько сдельных расценок за единицу выработки, то сведения о начисленных выплатах заполняют по каждой сдельной расценке за единицу работы |

| 19 | — | Норма рабочих часов в отчётном месяце по производственному календарю пропорционально числу замещаемых штатных единиц (по должности) и согласно Трудовому кодексу |

| 20 | — | Отражаются фактически отработанные рабочие часы в отчётном месяце |

| 21 | Количество специальных часов работы | Один из следующих кодов:

Если в течение отчётного месяца у работника отсутствовали специальные часы работы, в графах 21 и 22 пишут «0» |

| 22 | — | Количество часов, соответствующих коду, прописанному в графе 21 |

| 23 | Сведения о заработной плате | Код выплаты и код вознаграждения по договорам ГПХ как в разделе «Классификатор выплат, используемый при заполнении формы ЕФС-1» |

| 24 | — | Сумма выплаты по коду в соответствии с графой 23 с 2 знаками после запятой. Следует показывать именно фактические размеры выплат, начисленных сотруднику как в отчётном месяце, так и в прошлые периоды. В данной графе запрещено писать отрицательные значения, полученные в результате ошибок, ведущих к занижению суммы заработной платы |

| 25 | — | Общая сумма выплат с 2 знаками после запятой |

Подраздел 2. Основание для досрочного назначение пенсии

Подраздел 2 раздела 1 заполняется и сдаётся в комплекте с подразделом 1.2 в тех случаях, когда Вы отчитываетесь о так называемых «вредниках». Это сотрудники, выполняющие работы, описанные в ч. 1 ст. 30 и в ст. 31 Федерального закона от 28.12.2013 № 400-ФЗ.

В поле «Отчётный период» нужно указать год в формате ХХХХ, отражённый в подразделе 2 раздела 1.

«Тип сведений» — это тип сдаваемой формы, то есть исходная, корректирующая или отменяющая. «Корректирующая» выбирается, когда Вам нужно исправить сведения, поданные раньше в аналогичном отчёте с типом «Исходная». Если такие сведения нужно не исправить, а отменить, то указывается тип «Отменяющая».

Источники информации для таблицы:

| № | Графа | Информация и её источник |

| 1 | № п/п | Порядковый номер записи, без повторов и пропусков, по возрастанию |

| 2 | Наименование структурного подразделения по штатному расписанию | Названия всех подразделений, где когда-либо числился работник с правом на раннюю пенсию, согласно штатному расписанию |

| 3 | Наименование профессии (должности) по штатному расписанию | Названия всех профессий такого сотрудника за отчётный год. Указывайте каждое отдельной строкой для каждого подразделения. Источник — штатное расписание. |

| 4 | Количество рабочих мест по штатному расписанию | Наибольшее число рабочих мест в данном подразделении по данной профессии за отчётный год. Источник — штатное расписание. |

| 5 | Численность фактически работающих | Число людей, рабовших в данном отчётном году, о стаже которых подавалась информация в подразделе 1.2 подраздела 1. Заполняется по отдельности для каждой профессии в данном структурном подразделении. |

| 6 | Характер фактически выполняемых работ и дополнительные условия труда | Описывайте условия и функционал, ориентируясь на ЕТКС |

| 7 | Наименование первичных документов, подтверждающих занятость в особых условиях труда | Внутренняя документация фирмы, к примеру, карта СОУТ |

| 8 | Код особых условий труда/выслуги лет по Классификатору | Если за время работы в специфических условиях страховые взносы уплачивались по дополнительному тарифу, укажите соответствующий этим условиям код. Исключение делается для периодов с кодами «ВРНЕТРУД», «ДЕКРЕТ», «ВАХТА» и «ДЛОТПУСК» |

| 9 | Код позиции списков 1 и 2, «малого» списка | Код из особых списков № 1 или № 2, зафиксированных постановлением Кабинета министров СССР от 26.01.1991 № 10 |

Подраздел 3. Дополнительные страховые взносы на накопительную пенсию

Он заменяет прежний отчёт ДСВ-3. Необходим только тем работодателям, которые платят за своих сотрудников допвзносы на накопительную пенсию. Сдавать его нужно каждый квартал до 25-го числа первого месяца после отчётного квартала.

Кому необходимо это делать:

- юридическим лицам всех организационно-правовых форм

- зарубежным фирмам, которые ведут бизнес на российской территории и принимают на работу граждан России

- физическим лицам, нанимающим граждан, которые подлежат обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

Наиболее важная информация в подразделе 3:

-

- Поля «Платёжное поручение» и «Дата исполнения платёжного поручения» — номер, дата и дата исполнения платёжки на перевод взносов работодателя за работников, а также дополнительных взносов на накопительную пенсию.

- Поле «Период уплаты» — год, за который уплачены вышеуказанные взносы.

- Поле «Общая сумма перечисленных средств составляет … рублей» — соответственно, общая сумма по такой платёжке.

Заполняем таблицу построчно:

| Графа | Информация и её источник |

| 1 | Порядковый номер таблицы сквозной нумерацией. Номера пишутся в порядке возрастания без повторов и пропусков |

| 2 | ФИО сотрудника, на которого заполняют подраздел, на русском языке в именительном падеже полностью, без сокращений или замены имени и отчества инициалами. Фамилию и имя заполняются всегда, а отчество — только если есть |

| 3 | СНИЛС сотрудника, на которого заполняется подраздел 2

СНИЛС пишут в формате XXX-XXX-XXX-XX или XXX-XXX-XXX XX. Данные в графах 2 и 3 должны соответствовать данным, приведённым в документе, подтверждающем регистрацию в системе индивидуального (персонифицированного) учёта |

| 4, 5 | В графах 4 и 5 приводят суммы, уплаченные за каждого сотрудника, указанного в таблице |

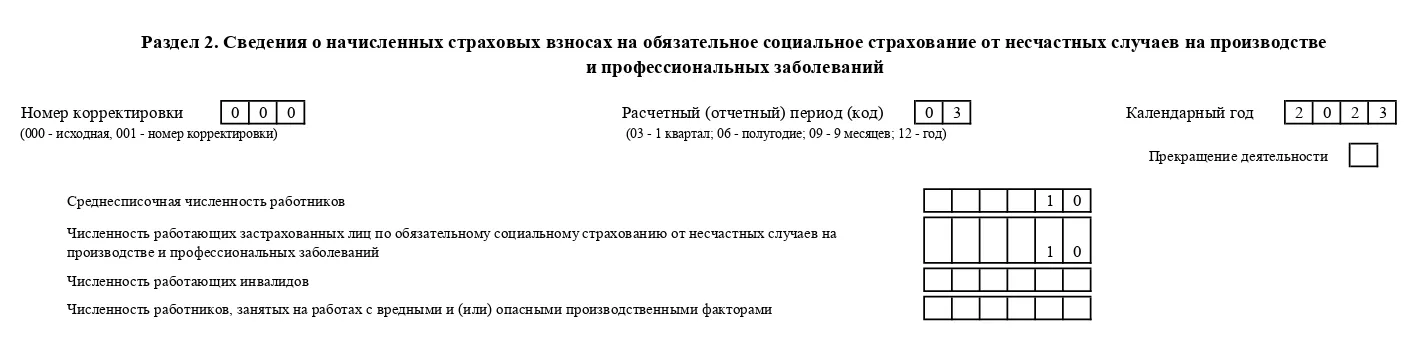

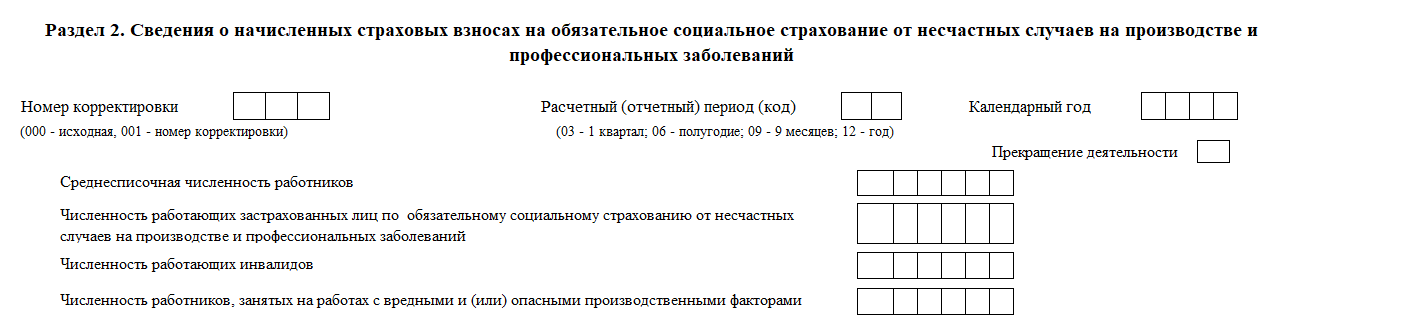

Как заполнить раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний»

Данный раздел пришёл на смену отчёту 4-ФСС. В нём работодатели отчитываются по страховым взносам от несчастных случаев и профессиональных заболеваний, они же — взносы на травматизм. Соответственно, заполнять эту часть ЕФС-1 нужно только бухгалтериям тех компаний, которые платят такие взносы. Здесь нужно прописать все коды и , а также количество персонала: среднесписочную численность, общее число застрахованных от травматизма, а также «вредников» и инвалидов из их числа.

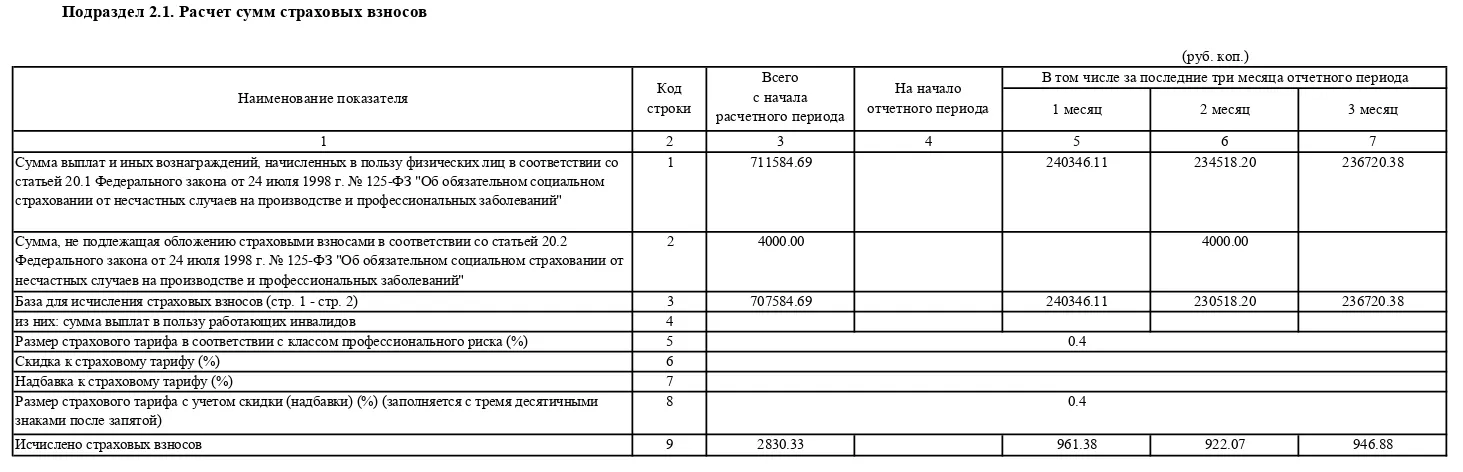

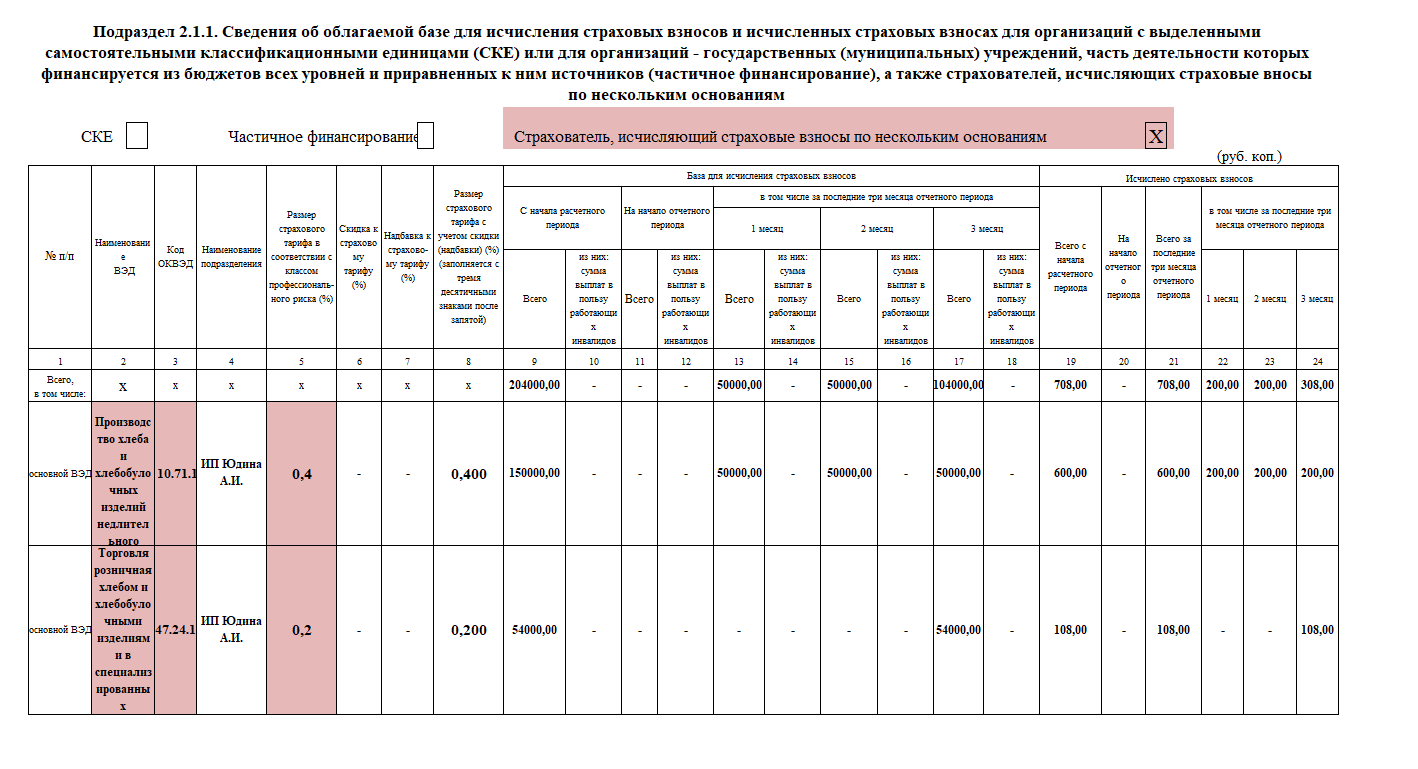

Подраздел 2.1

Здесь рассчитываются размеры взносов. Для этого нужны данные об облагаемой базе для их расчёта. Подраздел обязателен к заполнению, он соответствует таблице 1 из прежнего 4-ФСС. Кроме того, выделяется подраздел 2.1.1 – данных об облагаемой базе и рассчитанных взносах для какой-либо из 3 категорий предприятий:

- Компании, у которых есть структурное подразделение, обособленное в самостоятельную классификационную единицу (СКЕ), имеющую собственный ОКВЭД и применяющую иной тариф травматических взносов.

- Муниципальные и государственные предприятия, частично финансируемые из бюджета.

- Страхователи, состоящие на учёте в Соцфонде одновременно по двум и больше основаниям, допустим, как работодатель-ИП и как физическое лицо.

Поставьте пометку в поле с подходящей категорией страхователя и заполните таблицу.

| Графа | Информация и её источник |

| 1 | Размеры выплат работникам нарастающим итогом с начала года, на начало отчётного квартала и за каждый из последних 3 месяцев квартала. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 2 | Суммы, не облагаемые страховыми взносами — больничные, суточные и пр. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 3 | База для начисления страховых взносов. Она вычисляется как разность строк 1 и 2. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 4 | Размеры выплат работающим инвалидам. Бюджетники и страхователи, которые рассчитывают взносы по нескольким основаниям, данные в столбцах указывают суммарно |

| 5 | Страховой тариф в зависимости от вида деятельности, в процентах |

| 6, 7 | Надбавка или скидка к страховому тарифу, в процентах |

| 8 | Страховой тариф с учётом надбавки или скидки, в процентах, с 3 десятичными знаками после запятой |

| 9 | Размеры рассчитанных страховых взносов нарастающим итогом с начала года, а также за 1-й, 2-й и 3-й месяцы квартала. Бюджетники и страхователи, состоящие на учёте по нескольким основаниям, пишут данные в столбцах суммарно |

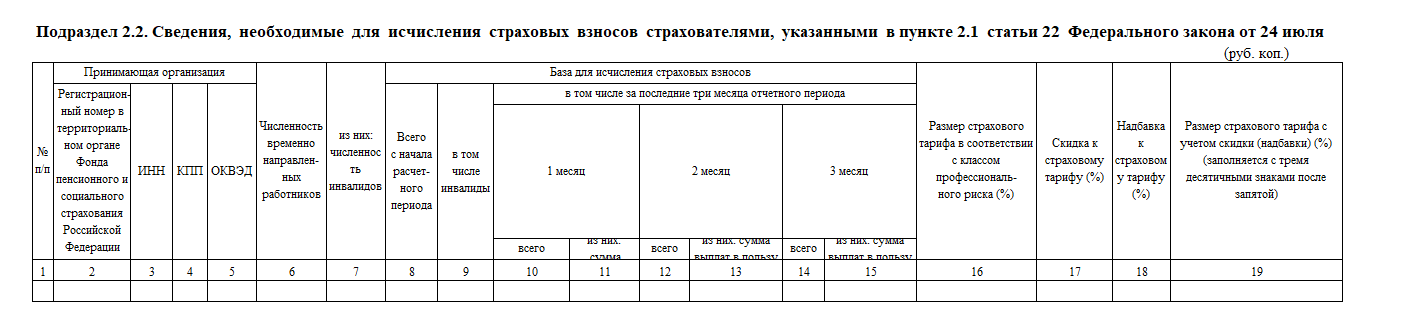

Подраздел 2.2

Потребуется только тем фирмам или ИП, которые передают на время своих работников иным работодателям по договору о предоставлении персонала.

| Графа | Информация и её источник |

| 2 | Регистрационный номер принимающей стороны |

| 3 | ИНН |

| 4 | КПП |

| 5 | ОКВЭД |

| 6 | Численность переданных работников |

| 7 | Численность переданных работающих инвалидов |

| 8 | Выплаты работникам, с которых начислены страховые взносы нарастающим итогом за 1-й квартал, полугодие, 9 месяцев текущего периода и года |

| 9 | Выплаты работающим инвалидам, с которых начислены страховые взносы нарастающим итогом за 1-й квартал, полугодие, 9 месяцев текущего периода и года |

| 10, 12, 14 | Выплаты работникам, с которых начислены страховые взносы, помесячно |

| 11, 13, 15 | Выплаты работающим инвалидам, с которых начислены страховые взносы, помесячно |

| 16 | Страховой тариф в зависимости от вида деятельности, в процентах |

| 17, 18 | Надбавка или скидка к страховому тарифу, в процентах |

| 19 | Страховой тариф с учётом надбавки или скидки, в процентах, с 3 десятичными знаками после запятой |

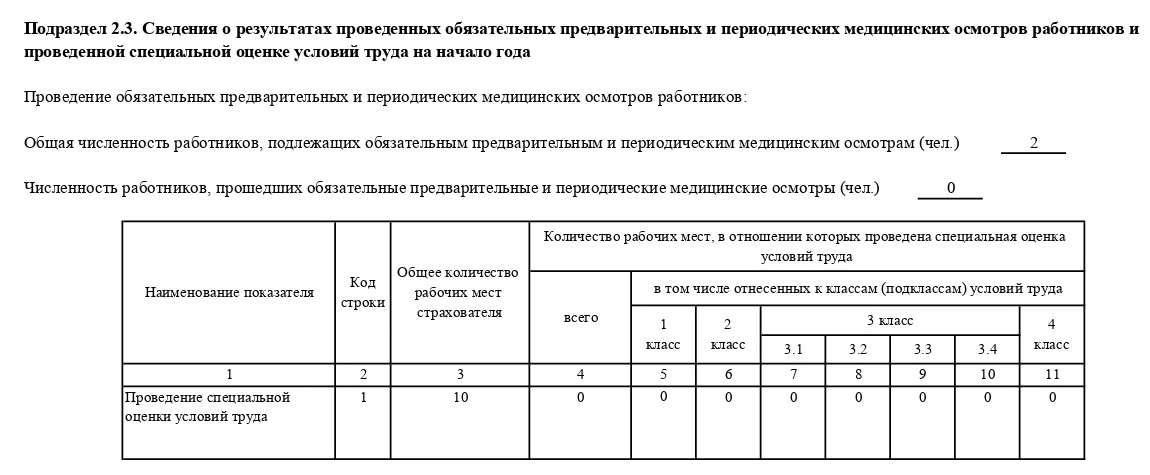

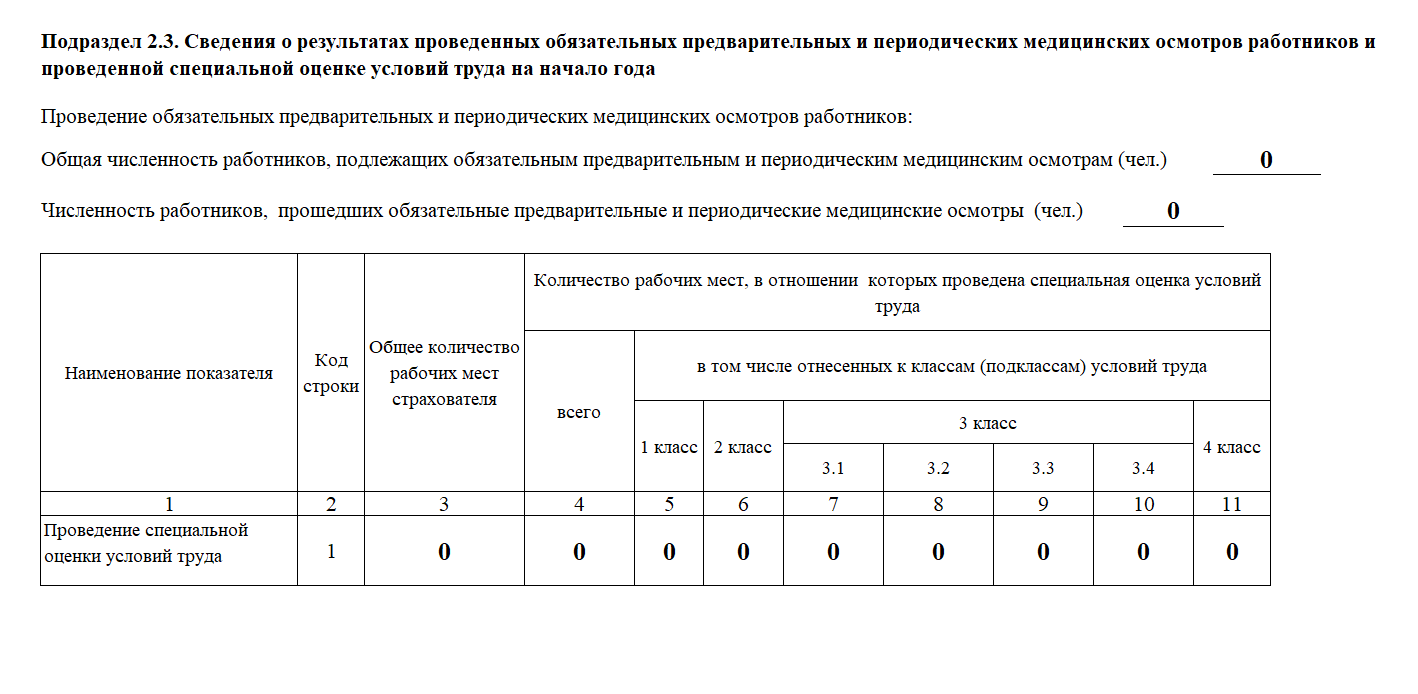

Подраздел 2.3

Здесь описываются результаты СОУТ и обязательных медосмотров. Нужно указать, скольким сотрудникам необходимы медосмотры и сколько из них фактически прошли такие осмотры. В том же подразделе прописывается количество работников, на чьих рабочих местах проводилась спецоценка.

| Графа | Информация и её источник |

| 3 | Общее число рабочих мест, подлежащих СОУТ |

| 4–11 | Число рабочих мест, подвергшихся спецоценка, включая относящиеся к классам опасности 13, 24, 3 (с разделением на 4 подкласса), 5 и 46 . Если СОУТ не было, нужно проставить «0» |

Штрафы: как накажут за ошибки в новой форме

Закон требует привлекать к ответственности страхователей, которые нарушают правила подачи отчётности по индивидуальному персучёту. Конкретные меры перечислены в Федеральном законе от 01.04.1996 № 27-ФЗ:

- несдача отчёта вовремя, а также указание неполных или ложных данных — штраф 500 рублей за каждого застрахованного работника (исключение — сведения о трудовой деятельности)

- нарушение правил сдачи электронной отчётности — 1000 рублей

Некорректное заполнение раздела 2 наказывается так же, как раньше аналогичные нарушения в 4-ФСС. Несдача данных вовремя повлечёт штраф размером 5% от суммы, начисленной за последние 3 месяца отчётного периода, но не больше 30% и не меньше 1000 рублей (статья 26.30 Федерального закона от 24.07.1998 № 125-ФЗ).

В начале 2023 года закон № 27-ФЗ был изменён. Теперь страхователь сможет избежать штрафов, согласно Федеральному закону от 14.07.2022 № 237-ФЗ, при таких условиях:

- подача уточнёнки в срок 5 рабочих дней после того, как получено уведомление об исправлении несоответствий

- исправление ошибки до её обнаружения сотрудниками СФР

Дополнительное смягчение санкций — скидка в 50% на административный штраф при просрочках или ошибках в ЕФС-1, действующая 10 дней после получения соответствующего требования. Само требование об уплате такого штрафа придёт из Соцфонда в течение 20 дней.

Нормативно-правовые акты

- Постановление Правления Пенсионного фонда Российской Федерации от 31.10.2022 № 245п «Об утверждении единой формы «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)» и порядка её заполнения».

- Постановление Правления Пенсионного фонда Российской Федерации от 31.10.2022 № 246п «Об определении форматов сведений для единой формы «Сведения для ведения индивидуального (персонифицированного) учёта и сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ЕФС-1)».

- Федеральный закон от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учёте в системах обязательного пенсионного страхования и обязательного социального страхования».

Скачать бланк отчёта ЕФС-1

Скачать бланк отчёта ЕФС-1

Читайте также 12 новшеств в бухучёте в 2023 году

Кто сдаёт сведения о взносах от несчастных случаев и профзаболеваний

Раздел 2 формы ЕФС-1 сдают организации и ИП, которые платят работникам зарплату, а также вознаграждения исполнителям по договорам ГПХ, в которых есть условие о начислении взносов от несчастных случаев и профзаболеваний.

Организация сдаёт раздел 2 всегда, даже если у неё нет работников, потому что после госрегистрации её в течение трёх рабочих дней автоматически ставят на учёт в СФР в качестве страхователя. Она считается плательщиком взносов от несчастных случаев и профзаболеваний, даже если не платит их.

ИП без работников раздел 2 не сдаёт. Но как только он заключит с физлицом трудовой договор, не позднее следующего рабочего дня по работнику нужно будет подать в СФР сведения о трудовой деятельности (аналог бывшего отчёта СЗВ-ТД). После этого в течение трёх рабочих дней ИП зарегистрируют в качестве страхователя – пп. 3 п. 1 ст. 6 Федерального закона № 125-ФЗ от 24.07.1998. То есть ИП-работодатель станет плательщиком взносов от несчастных случаев и профзаболеваний и ему надо будет сдавать раздел 2 формы ЕФС-1.

Если ИП оформит с физлицом договор ГПХ и пропишет в нём, что на вознаграждение исполнителю начисляются взносы от несчастных случаев и профзаболеваний, встать на учёт в СФР придётся самостоятельно – пп. 4 п. 1 ст. 6 закона № 125-ФЗ. Для этого ИП нужно подать в фонд заявление в течение 30 календарных дней со дня заключения договора ГПХ. Форму заявления по состоянию на начало февраля 2023 года СФР пока не утвердил.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

-

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

-

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Сроки сдачи сведений о взносах от несчастных случаев и профзаболеваний

Сведения о взносах по несчастным случаям и профзаболеваний в составе формы ЕФС-1 сдают не позднее 25-го числа месяца, следующего за отчётным периодом.

|

За какой период сдавать |

Крайний срок сдачи |

|

I квартал |

25 апреля 2023 года |

|

полугодие |

25 июля 2023 года |

|

9 месяцев |

25 октября 2023 года |

|

год |

25 января 2024 года |

Куда и как подавать сведения о взносах от несчастных случаев и профзаболеваний

Отчёт ЕФС-1 сдают в территориальное отделение СФР, в котором организация или ИП стоят на учёте в качестве страхователей. В каком виде отчитываться – зависит от количества застрахованных лиц в отчётном периоде:

-

11 и более человек – только через интернет с усиленной квалифицированной электронной подписью (УКЭП);

-

10 и менее человек – можно самим решить как подать отчётность: на бумаге или электронно.

К застрахованным лицам относятся работники, с которыми заключены трудовые договоры, а также исполнители по договору ГПХ, если в нём есть условие о начислении работодателем взносов от несчастных случаев и профзаболеваний.

Инструкция по заполнению сведений о взносах от несчастных случаев и профзаболеваний

Весь раздел 2 формы ЕФС-1 предназначен для сведений о взносах от несчастных случаев и профзаболеваний. Это почти аналог прежнего расчёта 4-ФСС, есть лишь небольшие отличия.

Общие правила

Инструкция по заполнению ЕФС-1 приведена в приложении № 2 к постановлению Правления ПФР № 245п от 31 октября 2022 года.

Если вы заполняете отчёт от руки:

-

пишите печатными буквами ручкой чёрного, фиолетового или синего цвета;

-

не исправляйте ошибки канцелярскими корректорами или подобными средствами;

-

не сокращайте слова.

В разделе 2 три подраздела. Обязательны для заполнения титульный лист, подразделы 2.1 и 2.3. Если нет показателей для подразделов 2.1.1 и 2.2, их не сдают.

Титульный лист

Заполните сведения о страхователе:

-

регистрационный номер, присвоенный вам Пенсионным фондом при постановке на учёт;

-

название организации или полные ФИО ИП;

-

ИНН – в двух последних ячейках прочерки, если в нём десять цифр;

-

КПП – только для организаций;

-

основной ОКВЭД – тот, который организации подтверждают в СФР, а ИП берут из ЕГРИП;

-

ОГРН – для организаций, в первых двух ячейках нули;

-

ОГРНИП – для ИП;

-

номер телефона без пропусков, скобок и тире;

-

адрес электронной почты.

Укажите должность того, кто подписывает отчёт, а в расшифровке подписи поставьте его полные ФИО. Бумажный отчёт заверьте печатью, если она есть.

Раздел 2

Заполните общую информацию:

-

номер корректировки – «000», то есть исходная форма отчёта;

-

код отчётного или расчётного периода – «03», «06», «09» или «12»;

-

календарный год – тот, за который сдаёте отчёт;

-

прекращение деятельности – буква «Л», если заполняете раздел 2 при ликвидации организации или закрытии ИП;

-

среднесписочная численность работников – посчитайте её с начала года по указаниям Росстата № 872 от 30 ноября 2022 года;

-

численность всех застрахованных от несчастных случаев и профзаболеваний в отчётном периоде – количество работающих, включая исполнителей по договорам ГПХ, на выплаты которым начисляются взносы от несчастных случаев;

-

отдельно численность инвалидов и вредников в отчётном периоде.

Подраздел 2.1

Суммы здесь нужно указывать нарастающим итогом с начала года, на начало отчётного периода и отдельно за последние три месяца.

Заполните расчёт сумм страховых взносов:

-

строка 1 – выплаты, начисленные работникам в рамках трудовых отношений по ст. 20.1 закона № 125-ФЗ, а также вознаграждения по договорам ГПХ, по которым платились взносы от несчастных случаев;

-

строка 2 – выплаты, не облагаемые взносами по ст. 20.2 закона № 125-ФЗ: больничные, возмещение расходов на профподготовку, матпомощь в связи со смертью члена семьи и др.;

-

строка 3 – база для расчёта взносов: из строки 1 вычтите строку 2.

-

строка 4 – выплаты в пользу работающих инвалидов;

-

строка 5 – ставка взносов от несчастных случаев, присвоенная вам фондом;

-

строки 6 и 7 – скидка и надбавка к страховому тарифу, если они есть;

-

строка 8 – ставка взносов с учётом скидки или надбавки, с тремя знаками после запятой;

-

строка 9 – сумма начисленных взносов.

Сумма в графе 3 должна быть равна сумме по графам 4, 5, 6 и 7.

Подраздел 2.1.1

Заполняют только три категории страхователей:

-

Организации, которые выделили свои подразделения в СКЕ – самостоятельную классификационную единицу с отдельным основным ОКВЭД и тарифом взносов от несчастных случаев и профзаболеваний.

-

Государственные и муниципальные учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников.

-

Страхователи, которые стоят на учёте в СФР по нескольким основаниям.

Эти работодатели в предыдущем подразделе 2.1 не заполняют строки 5, 6, 7 и 8 .

Подраздел 2.2

Сдают только страхователи из п. 2.1 ст 22 закона № 125-ФЗ. То есть те, кто временно передаёт своих работников другим организациям или ИП по договору о предоставлении персонала.

Подраздел 2.3

Информацию здесь нужно указывать на начало отчётного года. То есть в отчётах за 2023 год приводятся сведения о медосмотрах и спецоценке, проведённые по 31 декабря 2022 года.

Заполните строки со сведениями об обязательных медосмотрах:

-

общее число работников, которых нужно направлять на предварительные и периодические медосмотры;

-

число работников, которые их прошли.

Если у вас нет работников, обязанных проходить медосмотры, проставьте в этих строках нули.

Заполните таблицу со сведениями о спецоценке условий труда (СОУТ):

-

графа 3 – общее количество рабочих мест, на которых нужно провести СОУТ;

-

графа 4 – количество рабочих мест, на которых её уже провели;

-

графы 5-11 – количество рабочих мест с присвоенными классами и подклассами условий труда из отчёта о спецоценке;

Если вы не проводили СОУТ, в графах 4-11 проставьте нули.

Как исправить сведения о взносах от несчастных случаев и профзаболеваний

Если в уже принятых фондом разделе 2 формы ЕФС-1 вы обнаружите ошибки, занижающие суммы взносов к уплате, нужно подать уточнённые сведения. Если ошибки не занижают суммы взносов, уточнёнку подают по желанию.

Для этого в общих сведениях раздела 2 укажите:

-

Номер корректировки «001». Он показывает какие по счёту исправления вы подаёте.

-

Код отчётного (расчётного) периода и календарный год – тот, за который вы подаёте исправленные сведения.

Если нужно исправить сведения за период до 1 января 2023 года, в СФР подают уточнённый расчёт 4-ФСС по форме, которая действовала в то время.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

Когда сдавать раздел 2 ЕФС-1, кому нужно отчитываться по этой форме, какие подразделы заполнять обязательно всем, на какие особенности обратить внимание при внесении сведений? Ответы на эти и другие сопутствующие вопросы — в нашем материале.

Кто отчитывается

С 2023 года в отчетности по взносам на травматизм появилось немало новшеств:

- Сменился адрес сдачи отчета — получателем теперь выступает Социальный фонд вместо Пенсионного фонда РФ.

- Изменились отчетные форма и формат — нужно оформлять раздел 2 ЕФС-1 вместо 4-ФСС.

- Период подготовки и представления отчета удлинился (подробности далее).

В список нововведений не попал такой важный вопрос, как состав лиц, обязанных сдавать сведения по травмовзносам (раздел 2 ЕФС-1). Здесь ничего не поменялось по сравнению с прошлыми периодами.

Напомним, кто сдает отчетность ЕФС-1 — раздел 2:

Если у указанных лиц для заполнения раздела 2 формы ЕФС-1 отсутствуют сведения, от представления отчета закон их не освобождает — в таком случае своевременно попасть в фонд должна форма с нулевыми данными.

Как отчитаться в Социальный фонд по форме ЕФС-1 при ликвидации компании, узнайте из Готового решения на сайте «КонсультантПлюс». Детальная информация поможет быстро сориентироваться в сложных отчетных нюансах — достаточно оформить бесплатный доступ к системе.

Составные части отчета

У формы ЕФС-1 сложная структура, где каждый раздел имеет индивидуальное назначение и состоит из подразделов. Раздел 2 не исключение. В его составе два обязательных подраздела, сдавать которые нужно всем страхователям без исключения, и два подраздела, включаемые в отчет при наличии отчетных данных. Кроме того, в число обязательных компонентов отчета входит титульный лист.

Детальный состав формы ЕФС-1 с разделом 2:

Далее расскажем, когда сдавать раздел 2 ЕФС-1 — общее правило и график-2023.

Когда сдавать

Со сроками представления раздела 2, в отличие от других разделов ЕФС-1, всё предельно ясно — его сдают по окончании каждого отчетного периода и по итогам года в строго определенное время. Регулярность представления сведений из этого раздела осталась такой же, что и у прежней формы 4-ФСС, но предельная отчетная дата сдвинулась на 10 дней.

О сроках сдачи каждого раздела ЕФС-1 мы рассказали здесь.

Общее правило по срокам для раздела 2 формы ЕФС-1:

Это общее правило конкретизируем по датам — когда сдавать отчет ЕФС-1 с разделом 2 в 2023 году:

В 2023 году все крайние отчетные даты по разделу 2 формы ЕФС-1 выпадают на рабочие дни. В 2024 году и последующие периоды применяется общее правило: при совпадении предельной отчетной даты с нерабочим праздничным или выходным днем, отчет можно представить в ближайший рабочий день (ст. 193 ГК РФ, письмо СФР от 25.01.2023 № 19-02/463л).

Три инфоблока титульного листа

Титульный лист ЕФС-1, представляемый вместе с разделом 2, заполняется по единым правилам. Он содержит набор общих сведений о страхователе, который условно можно разделить на три информационных блока:

Блок 1. Заглавная часть

В этой части сосредоточены все основные сведения об отчитывающейся компании или ИП:

Порядок заполнения всех полей титульного листа прописан в указаниях по заполнению ЕФС-1. В том числе для поля «Номер контактного телефона» предусмотрены специальные правила: указывается городской или мобильный номер телефона с кодом города или оператора сотовой связи — с заполнением цифр в каждой ячейке без применения знаков «тире» и «скобка».

Блок 2. Редко заполняемая часть

Второй информационный блок титульного листа заполняется только в определенных случаях:

Блок 3. Заключительная часть

Завершающий информационный блок титульного листа должен содержать набор обязательных к заполнению сведений:

Подпись ответственного лица заверяется печатью (при ее наличии).

Подсказки по обязательным подразделам

Оформление раздела 2 начинается с внесения данных трех видов:

- о самом отчете (первичный/корректировочный, код периода и год представления);

- факте прекращения деятельности страхователя;

- численности застрахованных лиц с разбивкой по категориям.

В подразделе 2.1 приводится расчет взносов «на травматизм»:

Подраздел 2.3 — последний из обязательных элементов раздела 2 формы ЕФС-1. В него включаются сведения об обязательных медосмотрах и результатах спецоценки.

Заполненный образец раздела 2 ЕФС-1 вы можете скачать бесплатно по ссылке ниже:

Скачать образец

Скачать образец

Если вы допустили ошибки при заполнении ЕФС-1, смотрите, что они означают и как их исправить:

- Ошибка 30 в ЕФС-1: как исправить;

- Ошибка 50 в ЕФС-1: как исправить;

- Как внести корректировку в ЕФС-1.

Как заполнить раздел 2 в «1С»

Ручное и автозаполнение раздела 2 ЕФС-1 в 1С 8.3 пока не реализовано. Разработчики запланировали внедрение этой процедуры на февраль — апрель 2023 года.

Как с помощью «1С» автоматизировать учетные операции, расскажут материалы нашего сайта:

- «Порядок учета производства продукции в “1С”»;

- «Ведение раздельного учета по НДС в “1С” (нюансы)»;

- «Использование “1С:Бухгалтерия” при УСН».

Итоги

Сведения о взносах на травматизм, обязательных медосмотрах и итогах спецоценки с 2023 года необходимо представлять в Социальный фонд в составе раздела 2 новой формы ЕФС-1. Срок сдачи раздела ЕФС-1 — не позднее 25-го числа по окончании отчетного периода.

Раздел 2 — «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 заполняют и представляют все страхователи:

- Юридические лица всех организационно-правовых форм:

- российские организации,

- иностранные организации, осуществляющие свою деятельность на территории РФ и нанимающие граждан РФ;

- Индивидуальные предприниматели;

- Физлица с наемными работниками, подлежащими обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (п. 1 ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

![]()

Сдавайте ЕФС-1 через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Попробовать

Представлять Раздел 2 надо ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом. Форма сдачи, как это было со старым 4-ФСС, значения больше не имеет. В 2023 году сроки следующие:

- 1 квартал — не позднее 25 апреля,

- полугодие — не позднее 25 июля,

- 9 месяцев — не позднее 25 октября,

- 2023 год — не позднее 25 января 2024 года.

Когда сдавать раздел 2 ЕФС-1 при ликвидации

Если страхователь прекращает деятельность в связи с ликвидацией до конца расчетного периода, ЕФС-1 с разделом 2 следует сдать заранее. Его представляют в СФР до дня подачи в налоговую заявления о ликвидации юрлица или прекращения филицом деятельности ИП.

В этом случае в разделе 2 отражаются сведения о начисленных страховых взносах за период с начала года по день представления указанных сведений включительно.

Раздел 2 состоит из:

- титульной части

- подраздела 2.1 с расчетом сумм страховых взносов;

- подраздела 2.1.1 подраздела 2.1 для организаций с СКЕ или государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов, а также страхователей, исчисляющих взносы по нескольким основаниям;

- подраздела 2.2 для страхователей, которые предоставляют своих сотрудников другим работодателям по договору;

- подраздела 2.3 со сведениями о результатах проведенных медицинских осмотров работников и проведенной спецоценке условий труда на начало года.

![]()

В разделе 2 ЕФС-1 обязательно заполняются подразделы 2.1 и 2.3. Это касается и страхователей, которые не вели деятельность в отчетном периоде.

Если отсутствуют показатели для подразделов 2.1.1 и 2.2, то их заполнять и представлять не надо.

Титульная часть

В поле «Номер корректировки» укажите:

- код «000» — при первичном представлении раздела 2;

- номер, указывающий, какие по счету уточненные сведения представляются (например, «001», «002», «003»,… «010») — при представлении раздела 2, с уточненными сведениями за соответствующий период.

В поле «Расчетный (отчетный) период (код)» проставьте код периода, за который представляется раздел 2. Отчетными периодами признаются:

- первый квартал — код «03»;

- полугодие — код «06»;

- девять месяцев календарного года — код «09».

Расчетным периодом признается календарный год — код «12».

В поле «Календарный год» укажите год, за расчетный период которого представляется раздел 2 (уточненные сведения).

Поле «Прекращение деятельности» заполняйте только в случае ликвидации организации либо прекращения деятельности ИП. В данном поле поставьте букву «Л».

В поле «Среднесписочная численность работников» укажите среднесписочную численность работников, рассчитанную за период с начала года, в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872. Также инструкция по расчету есть в статье «Сведения о среднесписочной численности в 2023 году».

В поле «Численность работающих застрахованных лиц» по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» укажите численность работающих в отчетном периоде застрахованных лиц, включая выполняющих работу по договорам ГПХ, на вознаграждения по которым в соответствии с ФЗ № 125-ФЗ начисляются страховые взносы.

В поле «Численность работающих инвалидов» — списочная численность работающих инвалидов.

В поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» — списочная численность работников, занятых на работах с вредными и (или) опасными условиями труда в отчетном периоде.

Списочная численность рассчитывается в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872.

Подраздел 2.1

Подраздел 2.1 Раздела 2 ЕФС-1 — это аналог таблицы 1 формы 4-ФСС.

В строке 1 указывайте суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 № 125-ФЗ, нарастающим итогом с начала расчетного периода (гр.3), на начало отчетного периода (гр.4) и за каждый из последних трех месяцев отчетного периода (гр. 5, 6, 7).

![]()

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на регистрационном учете в Фонде по нескольким основаниям одновременно, в строках 1, 2, 3, 4 и 9 в соответствующих графах отражают данные суммарно.

В строке 2 укажите (при наличии) суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 № 125-ФЗ, нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода.

В строке 3 отражается база для исчисления страховых взносов нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода. Значение по каждой графе определяется как разница показателей: строка 1– строка 2.

По строке 4 в соответствующих графах укажите базу, приходящуюся на работающих инвалидов.

В строке 5 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится ваша организация (обособленное подразделение).

В строке 6 проставьте процент скидки к страховому тарифу, а в строке 7 — процент надбавки к страховому тарифу, установленные на текущий календарный год. О том, как получить скидку, и когда могут дать надбавку, читайте в статье.

В строке 8 укажите размер страхового тарифа с учетом установленной скидки или надбавки к тарифу. Обратите внимание, число должно быть с тремя десятичными знаками после запятой.

Когда строки 5–8 можно не заполнять

Cтроки 5, 6, 7 и 8 подраздела 2.1 раздела 2 не заполняются страхователями, которые должны заполнять и представлять подраздел 2.1.1 подраздела 2.1. К ним относятся:

- организации, у которых структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ) в соответствии с приказом Минздравсоцразвития России от 31.01.2006 № 55;

- организации — государственные (муниципальные) учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников;

- физические лица, состоящие на регистрационном учете в Фонде как страхователи по нескольким основаниям одновременно:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

В строке 9 в соответствующих графах отразите суммы исчисленных страховых взносов: нарастающим итогом с начала расчетного периода, на начало отчетного периода, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

Показатель «Всего с начала расчетного периода» должен быть равен сумме значений на начало отчетного периода и за три последних месяца отчетного периода (гр. 3 = гр. 4 + гр. 5 + гр. 6 + гр. 7).

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Подраздел 2.1.1 подраздела 2.1

Аналог таблицы 1.1 формы 4-ФСС, но заполняется не только организациями с выделенными СКЕ.

Если вы относитесь к страхователям, которые должны заполнять Подраздел 2.1.1 подраздела 2.1, то знаком «X» отметьте тип страхователя:

- в поле «СКЕ» — организация, у которой структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ);

- в поле «Частичное финансирование» — организация, являющаяся государственным (муниципальным) учреждением, часть деятельности которой финансируется из бюджетов всех уровней и приравненных к ним источников;

- в поле «Страхователь, исчисляющий страховые взносы по нескольким основаниям» — физическое лицо, состоящее на регистрационном учете в фонде по нескольким основаниям:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

Не допускается одновременное заполнение полей «СКЕ», «Частичное финансирование» и «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

Заполнение табличной части

В табличной части в самой верхней строке «Всего, в том числе» в графах с 9 по 24 отражаются суммарные показатели (итоги) по строкам.

Строки заполните таким образом:

- Если вы поставили «Х» в поле «СКЕ», в строке «Основной ВЭД» укажите данные, относящиеся к той части деятельности, которая осуществляется в соответствии с основным видом экономической деятельности организации и не выделена в самостоятельную классификационную единицу (СКЕ). А данные, относящиеся к той части деятельности, которая выделена в СКЕ и осуществляется в соответствии с видами экономической деятельности СКЕ, отразите в графах 2-5, 9-24 строк с порядковыми номерами в графе 1 (№п/п 1, 2 и т.д.).

- Если вы поставили «Х» в поле «Частичное финансирование», заполните строку «Основной ВЭД» по виду деятельности, которая финансируется за счет бюджетных средств (имеет тариф 0.2%) и по видам коммерческой деятельности с тарифами отличными от 0.2%, путем добавления нужного количества строк.

- Если вы поставили «Х» в поле «Страхователь, исчисляющий взносы по нескольким основаниям», то строку «Основной ВЭД» заполните по каждому основному виду экономической деятельности, в котором используется труд лиц, подлежащих обязательному страхованию на травматизм. Количество строк «Основной ВЭД» будет зависеть от количества видов деятельности.

В графе 2 укажите наименование основного вида экономической деятельности:

- организации (страхователя) в строке «Основной ВЭД»;

- подразделений, выделенных в самостоятельные классификационные единицы (СКЕ) в пронумерованных строках.

В графе 3 проставьте соответствующий код по ОКВЭД страхователя, а также по каждой СКЕ.

В графе 4 укажите наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ), а по строке «Основной ВЭД» — наименование страхователя.

В графе 5 укажите размер страхового тарифа, установленного в зависимости от класса профессионального риска, к которому относится страхователь и его самостоятельные классификационные единицы (СКЕ).

Государственными (муниципальными) учреждениями, в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников, указывается размер страхового тарифа, соответствующий 01 классу профессионального риска.

Графы 6, 7, 8 заполняются только по строке «Основной ВЭД» по основному виду деятельности страхователя и в них указываются:

- графа 6 — процент скидки к страховому тарифу;

- графа 7 — процент надбавки к страховому тарифу;

- графа 8 — размер страхового тарифа с учетом скидки (надбавки) по основному виду экономической деятельности с тремя десятичными знаками после запятой.

При этом указывать размер страхового тарифа в строке 8 подраздела 2.1 не требуется.

В подразделе таблицы «База для исчисления страховых взносов» (графы 9 — 18) отражается база, которая равна разнице между суммой выплат и иных вознаграждений, начисленных в пользу физлиц, и суммой, не подлежащей обложению взносами на травматизм (ст. 20.2 № 125-ФЗ):

- графа 9 — нарастающим итогом с начала расчетного периода — за 1 квартал, полугодие, 9 месяцев и год;

- графа 10 — в том числе сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом с начала расчетного периода;

- графа 11 — нарастающим итогом на начало отчетного периода;

- графа 12 — сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом на начало отчетного периода;

- графы 13, 15, 17 — всего, за последние три месяца отчетного периода;

- графы 14, 16, 18 — выплаты в пользу работающих инвалидов, с которых исчислены страховые взносы, за последние три месяца отчетного периода.

В подразделе таблицы «Исчислено страховых взносов» (графы 19-24) отражаются суммы исчисленных взносов:

- графа 19 — нарастающим итогом с начала расчетного периода: за 1 квартал, полугодие, 9 месяцев и год;

- графа 20 — нарастающим итогом на начало отчетного периода;

- графа 21 — всего за последние три месяца отчетного периода;

- графы 22, 23, 24 — за каждый из трех последних месяцев отчетного периода.

Пример заполнения раздела 2.1.1 раздела 2 ЕФС-1

У ИП Юдиной два наемных работника, занятых в пекарне на производстве хлебобулочных изделий (класс риска 3) по трудовым договорам. Кроме того, она заключила на три месяца договор ГПХ с физическим лицом об оказании услуг по розничной реализации выпечки (1 класс профессионального риска). Договором предусмотрена уплата страховых взносов по страхованию от НСиПЗ.

Что проверит СФР

Обратите внимание, при заполнении раздела 2 должны выполняться равенства между суммами по строке «Всего» в подразделе 2.1.1 и суммами в подразделе 2.1 по следующим показателям:

|

Подраздел 2.1.1 подраздела 2.1 |

Подраздел 2.1 |

|

Графа 9 |

графа 3 строки 3 |

|

Графа 10 |

графа 3 строки 4 |

|

Графа 11 |

графа 4 строки 3 |

|

Графа 12 |

графа 4 строки 4 |

|

Графа 13 |

графа 5 строки 3 |

|

Графа 14 |

графа 5 строки 4 |

|

Графа 15 |

графа 6 строки 3 |

|

Графа 16 |

графа 6 строки 4 |

|

Графа 17 |

графа 7 строки 3 |

|

Графа 18 |

графа 7 строки 4 |

|

Графа 19 |

графа 3 строки 9 |

|

Графа 20 |

графа 4 строки 9 |

|

Графа 22 |

графа 5 строки 9 |

|

Графа 23 |

графа 6 строки 9 |

|

Графа 24 |

графа 7 строки 9 |

Подраздел 2.2 раздела 2

Подраздел 2.2 — аналог таблицы 2 формы 4-ФСС. Его заполняют страхователи, направляющие своих работников по договору о предоставлении труда другим работодателям.

Количество заполненных строк в подразделе 2.2 раздела 2 должно соответствовать количеству юрлиц или ИП, к которым страхователь направлял временно своих работников по договору.

В графах 2, 3, 4, 5 укажите соответственно регистрационный номер в территориальном органе Фонда, ИНН, КПП и ОКВЭД принимающей стороны.

В графе 6 укажите общую численность работников, временно направленных к другому работодатель, а в графе 7 — сколько из них работающих инвалидов.

В подразделе таблицы «База для исчисления страховых взносов» укажите выплаты, с которых начислены взносы, в пользу работников, временно направленных по договору:

- графа 8 — всего, нарастающим итогом с начала года, соответственно за первый квартал, полугодие, 9 месяцев и год;

- графа 9 — в том числе, в пользу работающих инвалидов;

- графы 10, 12, 14 — всего, помесячно;

- графы 11, 13, 15 — в том числе, в пользу работающих инвалидов, помесячно.

В графе 16 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится принимающая работников сторона.

В графе 17 и 18 проставьте проценты скидки и надбавки к страховому тарифу.

В графе 19 укажите размер страхового тарифа принимающего юридического лица или ИП с учетом скидки или надбавки. Число должно быть с тремя десятичными знаками после запятой.

![]()

Сдавайте ЕФС-1 через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Попробовать

Представлять Раздел 2 надо ежеквартально не позднее 25 числа месяца, следующего за отчетным периодом. Форма сдачи, как это было со старым 4-ФСС, значения больше не имеет. В 2023 году сроки следующие:

- 1 квартал — не позднее 25 апреля,

- полугодие — не позднее 25 июля,

- 9 месяцев — не позднее 25 октября,

- 2023 год — не позднее 25 января 2024 года.

Когда сдавать раздел 2 ЕФС-1 при ликвидации

Если страхователь прекращает деятельность в связи с ликвидацией до конца расчетного периода, ЕФС-1 с разделом 2 следует сдать заранее. Его представляют в СФР до дня подачи в налоговую заявления о ликвидации юрлица или прекращения филицом деятельности ИП.

В этом случае в разделе 2 отражаются сведения о начисленных страховых взносах за период с начала года по день представления указанных сведений включительно.

Раздел 2 состоит из:

- титульной части

- подраздела 2.1 с расчетом сумм страховых взносов;

- подраздела 2.1.1 подраздела 2.1 для организаций с СКЕ или государственных (муниципальных) учреждений, часть деятельности которых финансируется из бюджетов, а также страхователей, исчисляющих взносы по нескольким основаниям;

- подраздела 2.2 для страхователей, которые предоставляют своих сотрудников другим работодателям по договору;

- подраздела 2.3 со сведениями о результатах проведенных медицинских осмотров работников и проведенной спецоценке условий труда на начало года.

![]()

В разделе 2 ЕФС-1 обязательно заполняются подразделы 2.1 и 2.3. Это касается и страхователей, которые не вели деятельность в отчетном периоде.

Если отсутствуют показатели для подразделов 2.1.1 и 2.2, то их заполнять и представлять не надо.

Титульная часть

В поле «Номер корректировки» укажите:

- код «000» — при первичном представлении раздела 2;

- номер, указывающий, какие по счету уточненные сведения представляются (например, «001», «002», «003»,… «010») — при представлении раздела 2, с уточненными сведениями за соответствующий период.

В поле «Расчетный (отчетный) период (код)» проставьте код периода, за который представляется раздел 2. Отчетными периодами признаются:

- первый квартал — код «03»;

- полугодие — код «06»;

- девять месяцев календарного года — код «09».

Расчетным периодом признается календарный год — код «12».

В поле «Календарный год» укажите год, за расчетный период которого представляется раздел 2 (уточненные сведения).

Поле «Прекращение деятельности» заполняйте только в случае ликвидации организации либо прекращения деятельности ИП. В данном поле поставьте букву «Л».

В поле «Среднесписочная численность работников» укажите среднесписочную численность работников, рассчитанную за период с начала года, в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872. Также инструкция по расчету есть в статье «Сведения о среднесписочной численности в 2023 году».

В поле «Численность работающих застрахованных лиц» по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» укажите численность работающих в отчетном периоде застрахованных лиц, включая выполняющих работу по договорам ГПХ, на вознаграждения по которым в соответствии с ФЗ № 125-ФЗ начисляются страховые взносы.

В поле «Численность работающих инвалидов» — списочная численность работающих инвалидов.

В поле «Численность работников, занятых на работах с вредными и (или) опасными производственными факторами» — списочная численность работников, занятых на работах с вредными и (или) опасными условиями труда в отчетном периоде.

Списочная численность рассчитывается в соответствии с указаниями, утвержденными Приказом Росстата от 30.11.2022 № 872.

Подраздел 2.1

Подраздел 2.1 Раздела 2 ЕФС-1 — это аналог таблицы 1 формы 4-ФСС.

В строке 1 указывайте суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со ст. 20.1 № 125-ФЗ, нарастающим итогом с начала расчетного периода (гр.3), на начало отчетного периода (гр.4) и за каждый из последних трех месяцев отчетного периода (гр. 5, 6, 7).

![]()

Страхователи, часть деятельности которых финансируется из бюджетов и приравненных к ним источников, или состоящие на регистрационном учете в Фонде по нескольким основаниям одновременно, в строках 1, 2, 3, 4 и 9 в соответствующих графах отражают данные суммарно.

В строке 2 укажите (при наличии) суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 20.2 № 125-ФЗ, нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода.

В строке 3 отражается база для исчисления страховых взносов нарастающим итогом с начала расчетного периода, на начало отчетного периода и за каждый из последних трех месяцев отчетного периода. Значение по каждой графе определяется как разница показателей: строка 1– строка 2.

По строке 4 в соответствующих графах укажите базу, приходящуюся на работающих инвалидов.

В строке 5 укажите размер страхового тарифа, который установлен в зависимости от класса профессионального риска, к которому относится ваша организация (обособленное подразделение).

В строке 6 проставьте процент скидки к страховому тарифу, а в строке 7 — процент надбавки к страховому тарифу, установленные на текущий календарный год. О том, как получить скидку, и когда могут дать надбавку, читайте в статье.

В строке 8 укажите размер страхового тарифа с учетом установленной скидки или надбавки к тарифу. Обратите внимание, число должно быть с тремя десятичными знаками после запятой.

Когда строки 5–8 можно не заполнять

Cтроки 5, 6, 7 и 8 подраздела 2.1 раздела 2 не заполняются страхователями, которые должны заполнять и представлять подраздел 2.1.1 подраздела 2.1. К ним относятся:

- организации, у которых структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ) в соответствии с приказом Минздравсоцразвития России от 31.01.2006 № 55;

- организации — государственные (муниципальные) учреждения, часть деятельности которых финансируется из бюджетов всех уровней и приравненных к ним источников;

- физические лица, состоящие на регистрационном учете в Фонде как страхователи по нескольким основаниям одновременно:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

В строке 9 в соответствующих графах отразите суммы исчисленных страховых взносов: нарастающим итогом с начала расчетного периода, на начало отчетного периода, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода.

Показатель «Всего с начала расчетного периода» должен быть равен сумме значений на начало отчетного периода и за три последних месяца отчетного периода (гр. 3 = гр. 4 + гр. 5 + гр. 6 + гр. 7).

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Подраздел 2.1.1 подраздела 2.1

Аналог таблицы 1.1 формы 4-ФСС, но заполняется не только организациями с выделенными СКЕ.

Если вы относитесь к страхователям, которые должны заполнять Подраздел 2.1.1 подраздела 2.1, то знаком «X» отметьте тип страхователя:

- в поле «СКЕ» — организация, у которой структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ);

- в поле «Частичное финансирование» — организация, являющаяся государственным (муниципальным) учреждением, часть деятельности которой финансируется из бюджетов всех уровней и приравненных к ним источников;

- в поле «Страхователь, исчисляющий страховые взносы по нескольким основаниям» — физическое лицо, состоящее на регистрационном учете в фонде по нескольким основаниям:

- ИП, заключившие трудовой договор с работником;

- физлица (не ИП), заключившие трудовой договор;

- ИП или физлица, обязанные уплачивать страховые взносы в связи с заключением договора ГПХ.

Не допускается одновременное заполнение полей «СКЕ», «Частичное финансирование» и «Страхователь, исчисляющий страховые взносы по нескольким основаниям».

Заполнение табличной части

В табличной части в самой верхней строке «Всего, в том числе» в графах с 9 по 24 отражаются суммарные показатели (итоги) по строкам.

Строки заполните таким образом:

- Если вы поставили «Х» в поле «СКЕ», в строке «Основной ВЭД» укажите данные, относящиеся к той части деятельности, которая осуществляется в соответствии с основным видом экономической деятельности организации и не выделена в самостоятельную классификационную единицу (СКЕ). А данные, относящиеся к той части деятельности, которая выделена в СКЕ и осуществляется в соответствии с видами экономической деятельности СКЕ, отразите в графах 2-5, 9-24 строк с порядковыми номерами в графе 1 (№п/п 1, 2 и т.д.).

- Если вы поставили «Х» в поле «Частичное финансирование», заполните строку «Основной ВЭД» по виду деятельности, которая финансируется за счет бюджетных средств (имеет тариф 0.2%) и по видам коммерческой деятельности с тарифами отличными от 0.2%, путем добавления нужного количества строк.

- Если вы поставили «Х» в поле «Страхователь, исчисляющий взносы по нескольким основаниям», то строку «Основной ВЭД» заполните по каждому основному виду экономической деятельности, в котором используется труд лиц, подлежащих обязательному страхованию на травматизм. Количество строк «Основной ВЭД» будет зависеть от количества видов деятельности.

В графе 2 укажите наименование основного вида экономической деятельности:

- организации (страхователя) в строке «Основной ВЭД»;

- подразделений, выделенных в самостоятельные классификационные единицы (СКЕ) в пронумерованных строках.

В графе 3 проставьте соответствующий код по ОКВЭД страхователя, а также по каждой СКЕ.

В графе 4 укажите наименование структурного подразделения — самостоятельной классификационной единицы (СКЕ), а по строке «Основной ВЭД» — наименование страхователя.

В графе 5 укажите размер страхового тарифа, установленного в зависимости от класса профессионального риска, к которому относится страхователь и его самостоятельные классификационные единицы (СКЕ).

Государственными (муниципальными) учреждениями, в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников, указывается размер страхового тарифа, соответствующий 01 классу профессионального риска.

Графы 6, 7, 8 заполняются только по строке «Основной ВЭД» по основному виду деятельности страхователя и в них указываются:

- графа 6 — процент скидки к страховому тарифу;

- графа 7 — процент надбавки к страховому тарифу;

- графа 8 — размер страхового тарифа с учетом скидки (надбавки) по основному виду экономической деятельности с тремя десятичными знаками после запятой.

При этом указывать размер страхового тарифа в строке 8 подраздела 2.1 не требуется.

В подразделе таблицы «База для исчисления страховых взносов» (графы 9 — 18) отражается база, которая равна разнице между суммой выплат и иных вознаграждений, начисленных в пользу физлиц, и суммой, не подлежащей обложению взносами на травматизм (ст. 20.2 № 125-ФЗ):

- графа 9 — нарастающим итогом с начала расчетного периода — за 1 квартал, полугодие, 9 месяцев и год;

- графа 10 — в том числе сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом с начала расчетного периода;

- графа 11 — нарастающим итогом на начало отчетного периода;

- графа 12 — сумма выплат в пользу работающих инвалидов, с которых исчисляются страховые взносы, нарастающим итогом на начало отчетного периода;

- графы 13, 15, 17 — всего, за последние три месяца отчетного периода;

- графы 14, 16, 18 — выплаты в пользу работающих инвалидов, с которых исчислены страховые взносы, за последние три месяца отчетного периода.

В подразделе таблицы «Исчислено страховых взносов» (графы 19-24) отражаются суммы исчисленных взносов:

- графа 19 — нарастающим итогом с начала расчетного периода: за 1 квартал, полугодие, 9 месяцев и год;

- графа 20 — нарастающим итогом на начало отчетного периода;

- графа 21 — всего за последние три месяца отчетного периода;

- графы 22, 23, 24 — за каждый из трех последних месяцев отчетного периода.

Пример заполнения раздела 2.1.1 раздела 2 ЕФС-1

У ИП Юдиной два наемных работника, занятых в пекарне на производстве хлебобулочных изделий (класс риска 3) по трудовым договорам. Кроме того, она заключила на три месяца договор ГПХ с физическим лицом об оказании услуг по розничной реализации выпечки (1 класс профессионального риска). Договором предусмотрена уплата страховых взносов по страхованию от НСиПЗ.

Что проверит СФР

Обратите внимание, при заполнении раздела 2 должны выполняться равенства между суммами по строке «Всего» в подразделе 2.1.1 и суммами в подразделе 2.1 по следующим показателям:

|

Подраздел 2.1.1 подраздела 2.1 |

Подраздел 2.1 |

|

Графа 9 |

графа 3 строки 3 |

|

Графа 10 |

графа 3 строки 4 |

|

Графа 11 |

графа 4 строки 3 |

|

Графа 12 |

графа 4 строки 4 |

|

Графа 13 |

графа 5 строки 3 |

|

Графа 14 |

графа 5 строки 4 |

|

Графа 15 |

графа 6 строки 3 |

|

Графа 16 |

графа 6 строки 4 |

|

Графа 17 |

графа 7 строки 3 |

|

Графа 18 |

графа 7 строки 4 |

|

Графа 19 |

графа 3 строки 9 |

|

Графа 20 |

графа 4 строки 9 |

|

Графа 22 |

графа 5 строки 9 |

|

Графа 23 |