XII. Порядок заполнения раздела 7 декларации

«Операции, не подлежащие налогообложению (освобождаемые

от налогообложения); операции, не признаваемые объектом

налогообложения; операции по реализации товаров (работ,

услуг), местом реализации которых не признается территория

Российской Федерации; а также суммы оплаты, частичной

оплаты в счет предстоящих поставок товаров (выполнения

работ, оказания услуг), длительность производственного

цикла изготовления которых составляет свыше шести месяцев»

44. Раздел 7 декларации заполняется налогоплательщиком либо налоговым агентом.

44.1. При заполнении раздела 7 декларации необходимо отразить ИНН и КПП налогоплательщика (налогового агента); порядковый номер страницы.

44.2. В графе 1 отражаются коды операций в соответствии с приложением N 1 к настоящему Порядку.

При отражении в графе 1 операций, не подлежащих налогообложению (освобождаемых от налогообложения), а также операций, не признаваемых объектом налогообложения, под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

(в ред. Приказа ФНС России от 19.08.2020 N ЕД-7-3/591@)

(см. текст в предыдущей редакции)

При отражении в графе 1 операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

(в ред. Приказа ФНС России от 19.08.2020 N ЕД-7-3/591@)

(см. текст в предыдущей редакции)

44.3. В графе 2 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, налогоплательщиком либо налоговым агентом отражаются:

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса, с пунктами 3, 29 Протокола;

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом:

стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьями 145 и 145.1 Кодекса;

стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

Показатели в графах 3 и 4 налоговыми агентами не заполняются (в указанных графах ставится прочерк).

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

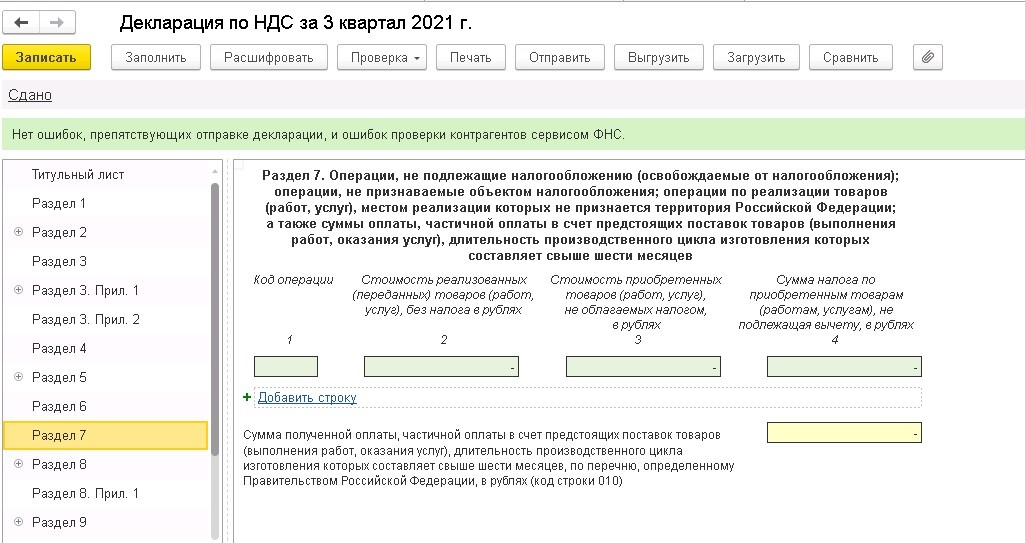

44.6. По строке 010 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

44.7. При получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с декларацией представляются документы, предусмотренные пунктом 13 статьи 167 Кодекса.

- Опубликовано 10.12.2021 07:16

- Автор: Administrator

- Просмотров: 21829

Бухгалтеры организаций, применяющих общую систему налогообложения, в своей работе регулярно встречаются с НДС, подготавливают налоговую отчетность, но с разделом 7 декларации, возможно, знакомы далеко не все. Коллеги, в любом случае рекомендуем внимательно ознакомиться с данной публикацией, так как возможно заполнение данного раздела требуется и вам. Есть ряд моментов в программе 1С: Бухгалтерия предприятия ред. 3.0, которые могут поставить в тупик при подготовке, и эта статья вам точно будет полезна.

Когда необходимо заполнять раздел 7?

Если в деятельности организации (или ИП) возникают операции, не являющиеся объектом налога на добавленную стоимость, либо освобождены от НДС, то их обязательно отражают в разделе 7.

На сумму налога, которую надо перечислить в бюджет (возместить из бюджета), данные раздела 7 не влияют.

Перечень необлагаемых операций, указанных в ст. 149 НК РФ, является закрытым.

Порядок заполнения раздела 7 декларации по НДС

Седьмой раздел детализируется по каждому виду необлагаемых операций по определенным кодам.

Если было несколько операций, подлежащих обложению по одному коду, то результаты по ним суммируются.

Информация последовательно отражаются по 4 графам:

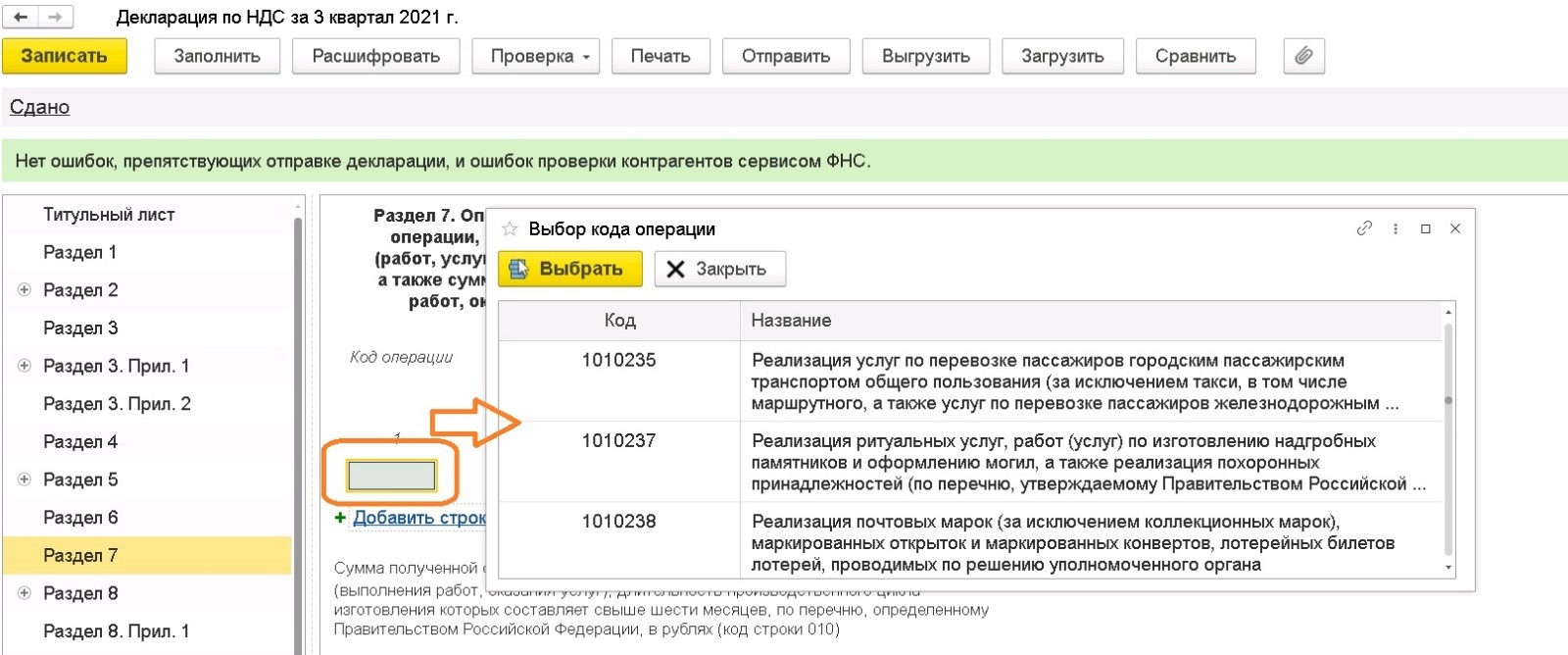

В графе 1 укажите подходящий код операции.

Все виды кодов с расшифровкой операций можно увидеть в налоговой декларации, сформированной в 1С, дважды нажав левой кнопкой мыши по первой графе.

Откроется окно с выбором кода операций.

Кодов необлагаемых операций большое количество.

Приведем несколько часто встречаемых в обычной хозяйственной деятельности:

• 1010292 — проценты по займам;

• 1010806 — операции по реализации земельных участков (долей в них);

• 1010275 — передача в рекламных целях товаров (работ, услуг) стоимостью не свыше 100 руб. за единицу;

• 1010298 – реализация жилых домов, помещений.

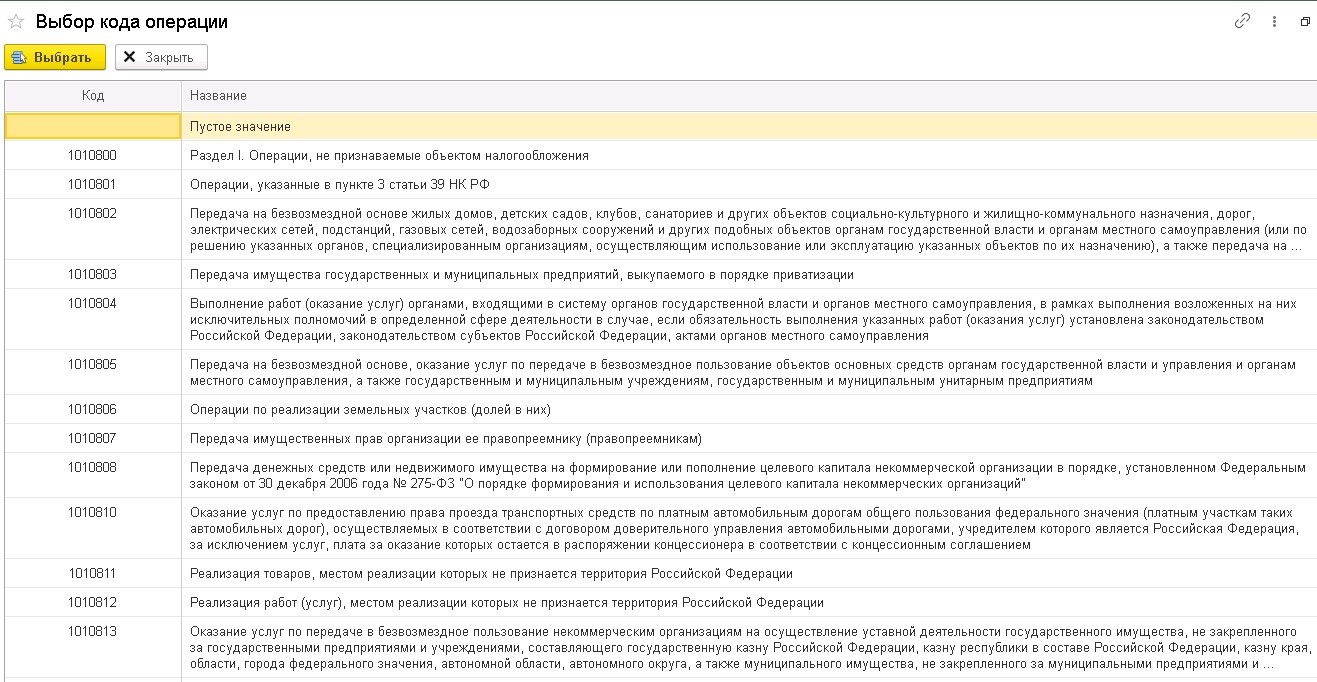

В случае ситуации, когда для конкретной необлагаемой операции нет кода, то можно использовать один из общих:

• 1010800 — если операция не признается объектом налогообложения;

• 1010200 — если операция освобождена от НДС.

Нарушением это не будет. Такой вывод ФНС России сделала в отношении отдельных операций, по которым официально утвержденных кодов на момент выхода разъяснений нет (Письма от 17.09.2021 N СД-4-3/13315@, от 02.07.2021 N СД-4-3/9403@).

По нашему мнению, данный подход можно распространить и на другие случаи, когда официально утвержденный код для конкретной необлагаемой операции отсутствует.

В графе 2 по каждому коду из графы 1 указывается стоимость реализованных товаров (работ, услуг), которые не облагались НДС.

Например, если выдавали денежный заем, то в качестве стоимости услуг в графе 2 отражаются проценты по займу, начисленные за истекший квартал

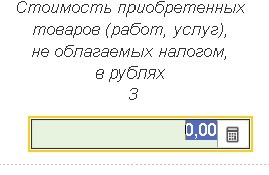

В графе 3 показывается стоимость не облагаемых НДС товаров (работ, услуг), по которым не предъявляется НДС и которые приобретены для операций, освобожденных от налога по ст. 149 НК РФ, а именно стоимость товаров (работ, услуг).

Укажите в этой графе полную стоимость товаров (работ, услуг), если они использовались только в не облагаемых НДС операциях.

Если вы использовали их и в не облагаемых, и в облагаемых НДС операциях, то в графе 3 укажите часть стоимости, которая приходится на освобожденные от НДС операции/

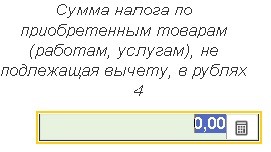

Графу 4 заполняйте, если товары (работы, услуги) для операций, освобожденных от НДС, вы купили с НДС.

Отразите в этой графе сумму «входного» НДС по каждому коду графы 1. Это НДС, который не принимается к вычету, потому что используются товары, работы, услуги в необлагаемых операциях.

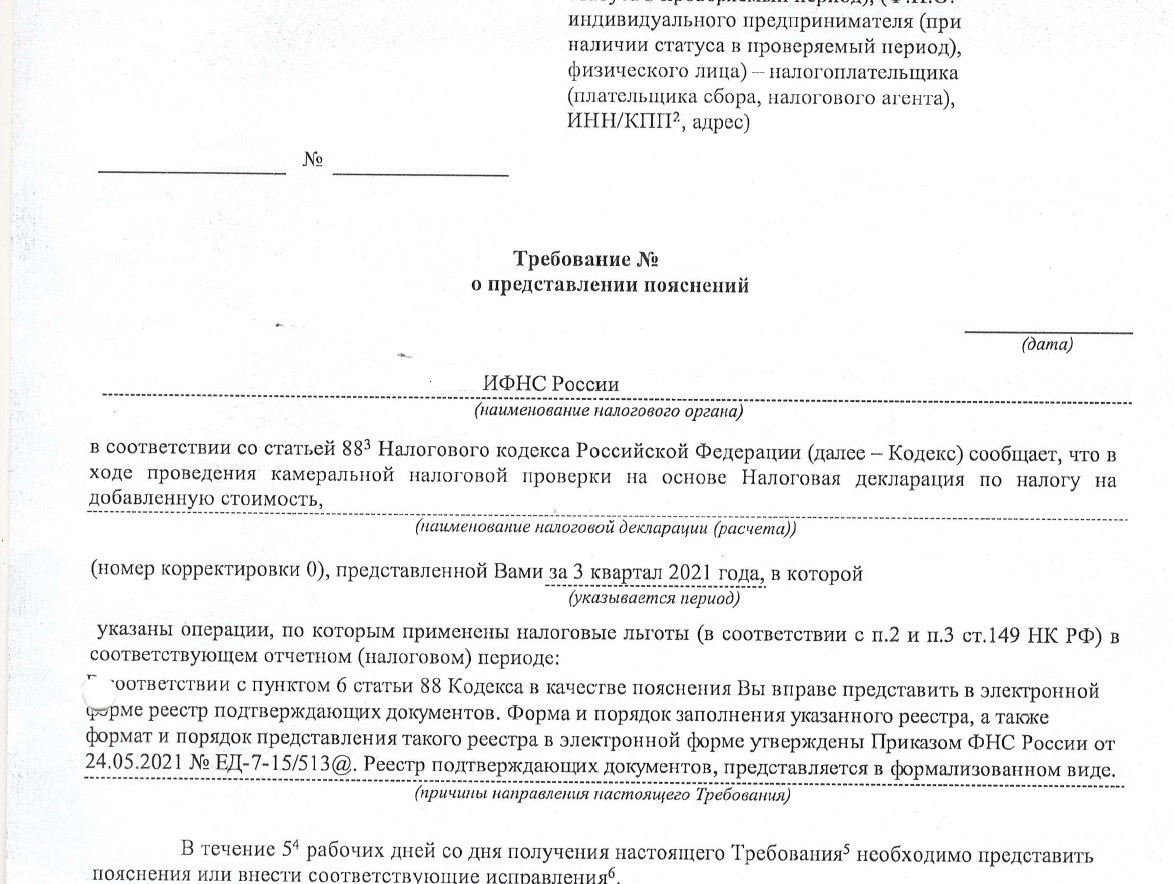

После отправки декларации по НДС с заполненным разделом 7 в ходе проведения камеральной проверки налоговым органом будет направлено организации требование.

Нормы налогового законодательства дают право уполномоченным органам контролировать льготы, заявленные налогоплательщиком в части НДС, затребовать у плательщиков налога необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и сами документы, подтверждающие их право на такие льготы.

На это налогоплательщику отводится пять рабочих дней со дня получения требования.

Если речь идет именно о налоговой льготе, нужно быть готовым к тому, что подтверждающие ее документы при соответствующем требовании налогового органа нужно представить.

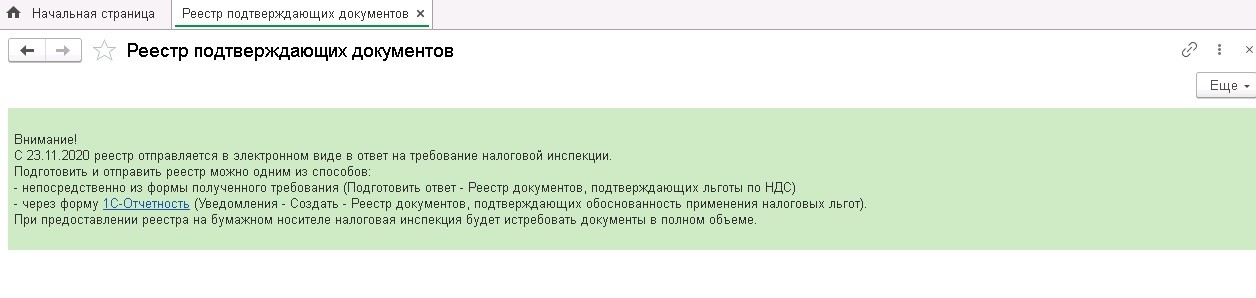

Удобнее подать реестр документов, подтверждающих обоснованность применения налоговых льгот, в электронном виде по рекомендуемой ФНС форме.

Указанный реестр – рекомендуемая форма пояснений. У налогоплательщика есть возможность представить пояснения в любом другом виде. Однако, как было отмечено выше, реестр имеет преимущество, потому что инспекторы будут требовать не все документы по льготе, а только их часть

Количество документов, которые могут быть затребованы при подаче реестра в электронном виде, зависит от кода операции, в отношении которой нужно подтвердить обоснованность применения льготы, и степени налогового риска налогоплательщика (высокий, средний или низкий). Ее присваивает программа «СУР АСК НДС-2», проверяющая отчётность по НДС (Письмо ФНС России от 03.06.2016 N ЕД-4-15/9933@).

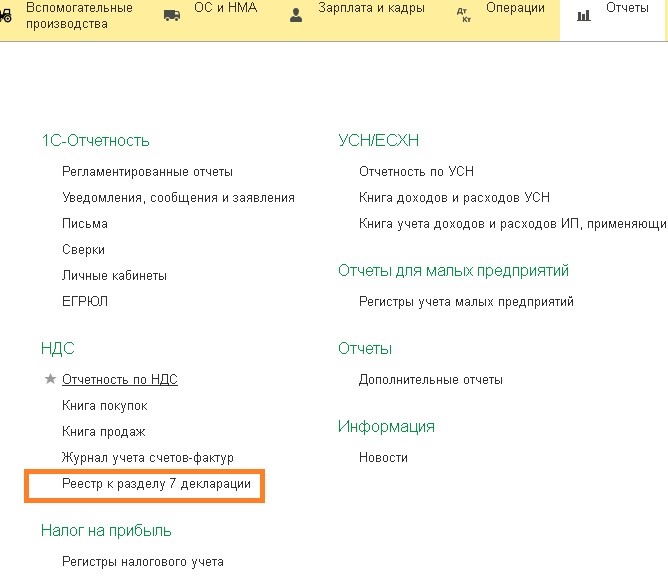

Хорошая новость, что в 1С: Бухгалтерии предприятия ред. 3.0 реализована возможность подготовки реестра.

Рассмотрим подробнее.

Порядок заполнения реестра

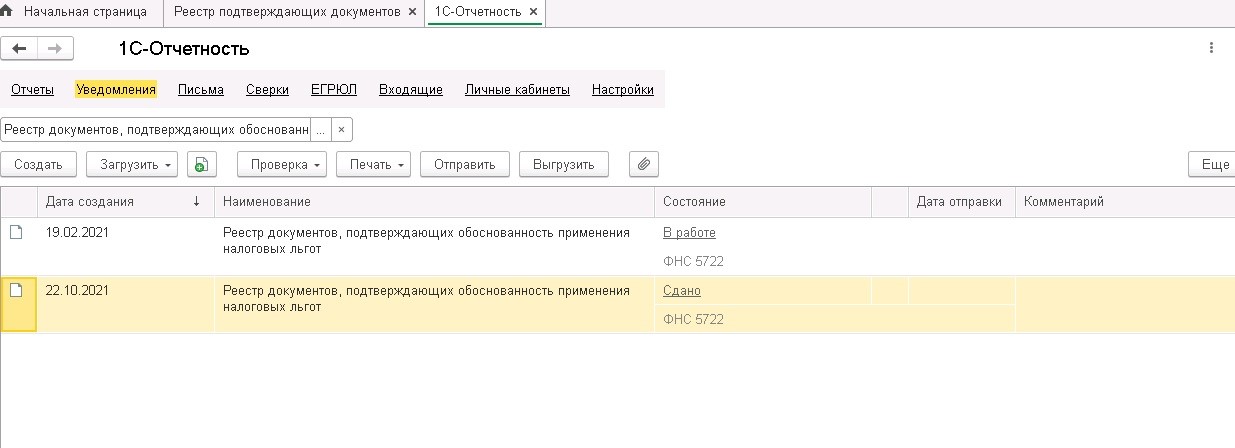

Сформировать реестр можно двумя способами.

Первый способ: следует зайти в раздел «Отчёты», пункт «НДС» и выбрать «Реестр к разделу 7 декларации»

Откроется окно с информацией.

В нем следует нажать 1С-Отчетность.

После чего появится окно регламентированных отчетов в разделе «Уведомления». Это же и будет второй способ формирования реестра.

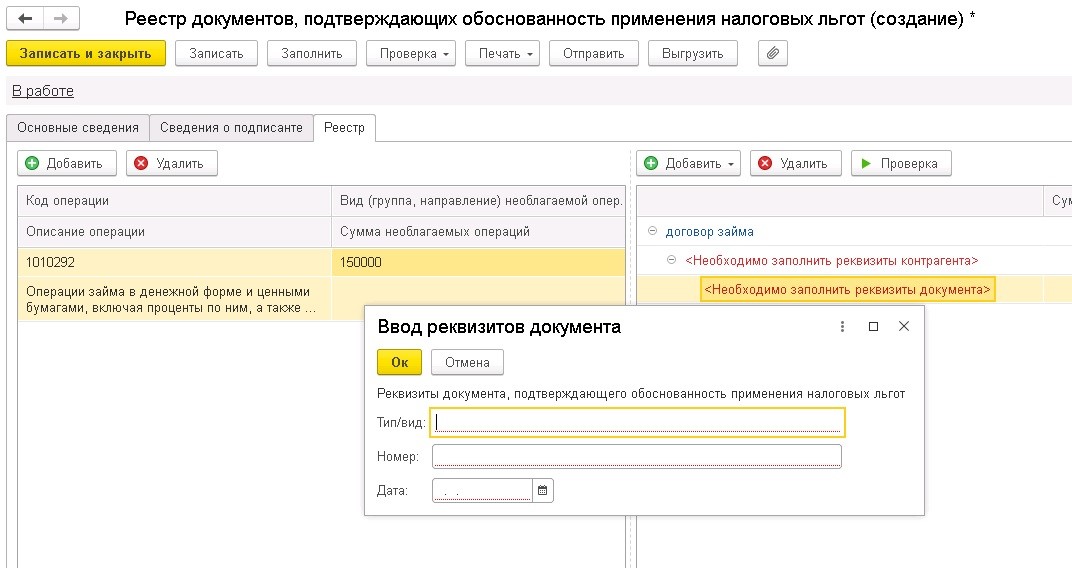

Выбираем документ «Реестр документов, подтверждающих обоснованность применения налоговых льгот», далее выбираем «Создать».

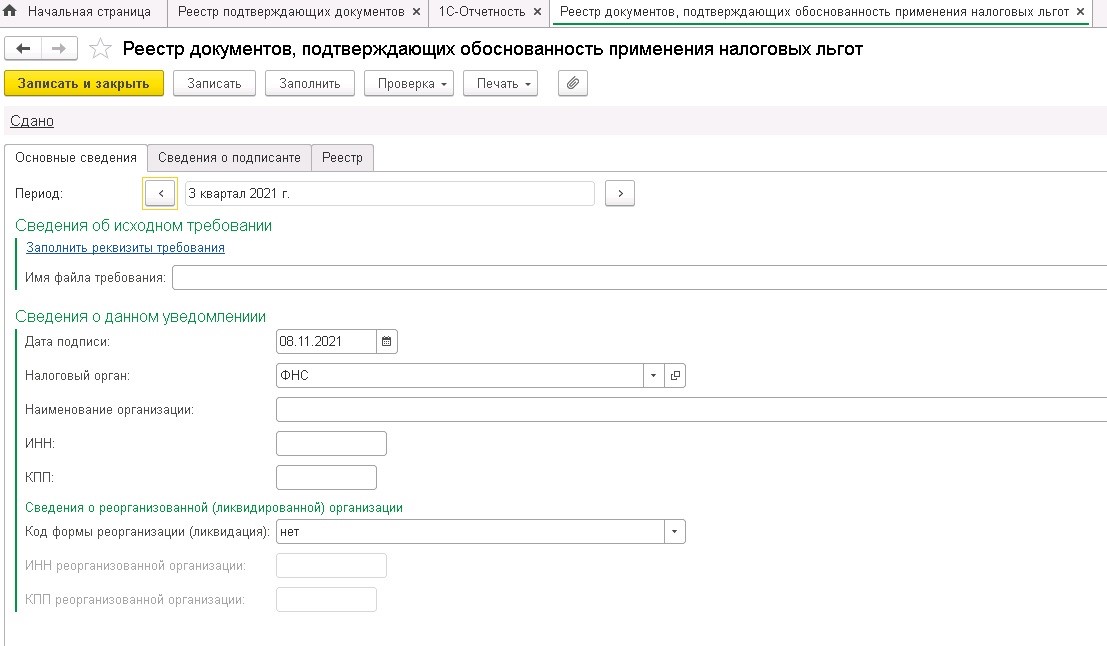

На закладке «Основные сведения» указываем период, за который предоставляется реестр.

Далее заполняются реквизиты требования (номер и дата).

Указываем дату подписи и налоговый орган, реквизиты организации.

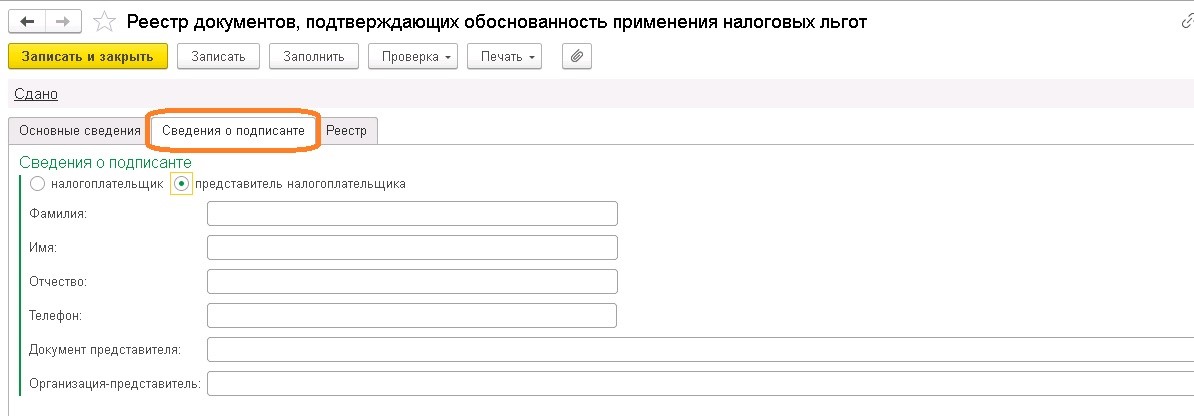

После переходим на закладку «Сведения о подписанте».

Заполняем сведения о налогоплательщике или его представителя.

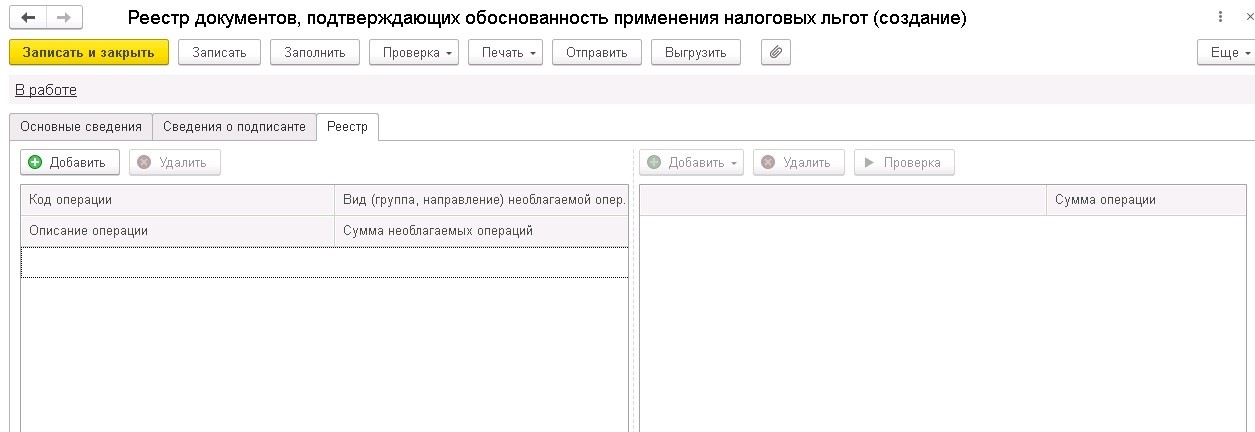

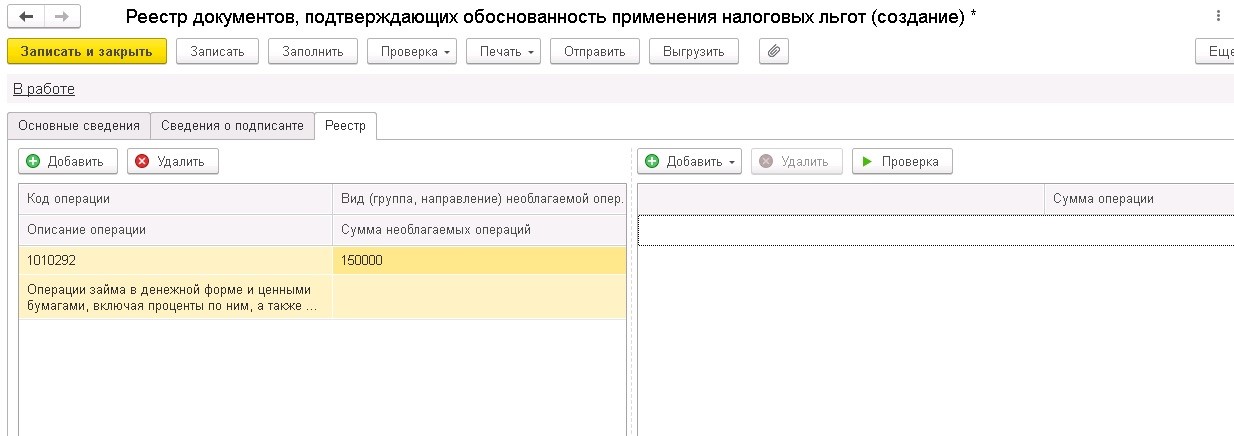

Теперь переходим в раздел «Реестр».

В левой части заполняем сведения, расшифровывающие седьмой раздел декларации.

По кнопке «Добавить» выбираем код операции, а ее описание должно добавиться автоматически. Указываем сумму операции.

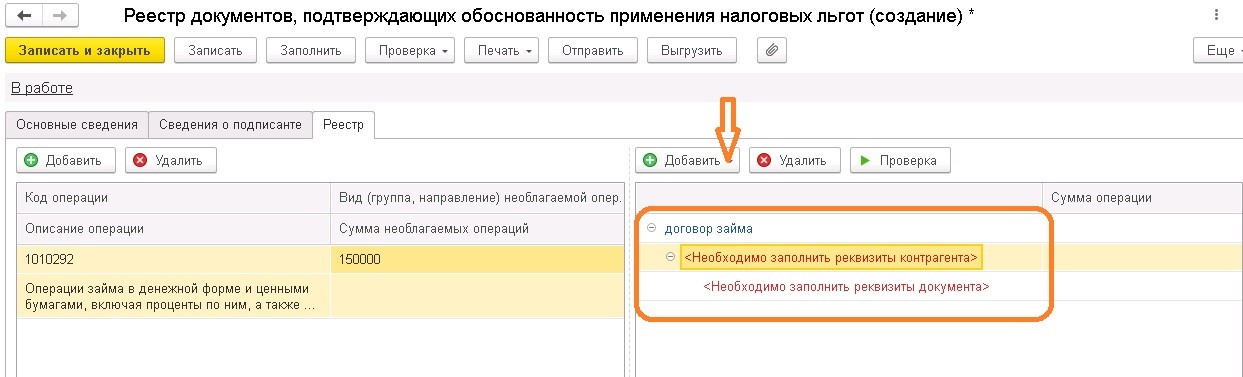

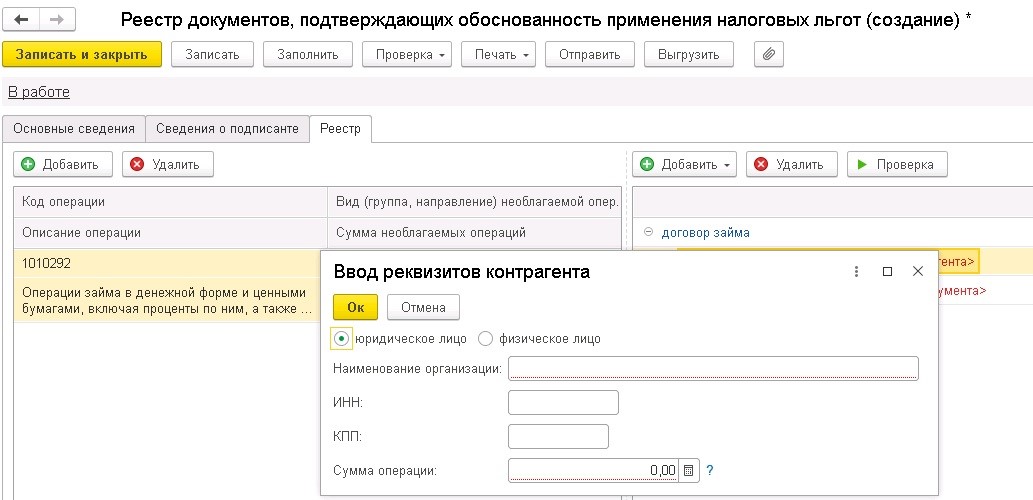

Переходим на заполнение правой части реестра.

Здесь требуется указать сведения о договоре и контрагенте.

Также указать подтверждающие документы.

После записываем, сохраняем реестр.

Документ готов для отправки в налоговый орган.

Помимо реестра, также следует подготовить сканы первичных документов и договоров, подтверждающие совершенные операции, необлагаемые НДС.

Что влечёт за собой сдача декларации по НДС без раздела 7?

Кажется, что незаполнение 7 раздела декларации в целом не несёт никаких последствий для организаций, так как его данные не влияют на сумму налога.

Но при сдаче налоговой декларации по НДС не в полном объеме (без разд. 7) налогоплательщик за непредставление сведений, необходимых для осуществления налогового контроля, может быть привлечен к налоговой ответственности в виде взыскания штрафа в размере 200 руб. за каждый непредставленный документ в соответствии с п. 1 ст. 126 НК РФ (Письмо УФНС России по г. Москве от 05.07.2019 N 24-15/115122@).

В случае осуществления операций, как облагаемых, так и освобожденных от НДС, необходимо вести раздельный учет таких операций, а также рассчитывать пропорцию для применения налогового вычета (правило 5 %).

Когда операции, не облагаемые НДС, превышают данный процент, то возникает обязанность ведения раздельного учета. А соответственно это повлияет на налогооблагаемую базу как по НДС, так и по налогу на прибыль, что чревато штрафными санкциями.

Налоговый кодекс отводит на подачу пояснений пять рабочих дней после дня, когда получено требование об их представлении.

Если этот срок будет пропущен, организации выпишут штраф (п. 1, 2 ст. 129.1 НК РФ):

— 5 000 руб., если пояснения не поданы впервые или поданы не вовремя;

— 20 000 руб., если нарушение совершено повторно в течение календарного года.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Раздел 7 декларации по НДС содержит сведения об операциях:

-

освобожденных от НДС;

-

не признаваемых объектом налогообложения;

-

по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ;

-

а также о суммах авансов под предстоящие поставки ТРУ, длительность производственного цикла изготовления которых – больше 6 месяцев.

При заполнении раздела 7 декларации по НДС указывают код операции — согласно приложению № 1 к Порядку заполнения декларации (утв. приказом ФНС от 29.10.2014 № ММВ-7-3/558@ с 01.01.2023 в ред. приказа ФНС от 12.12.2022 № ЕД-7-3/1191@). Не забывайте, что некоторые коды ФНС сначала вводит своими письмами и только потом закрепляет их в Порядке заполнения декларации.

Подобрать верный код операции раздела 7 вам поможет готовое решение от «КонсультантПлюс». Пробный доступ к системе бесплатный.

Далее по каждому коду операции приводят:

-

выручку от реализации;

-

стоимость приобретенных ТРУ, не облагаемых налогом;

-

НДС, не принимаемый к вычету.

Суммы определяются по данным раздельного учета.

Как организовать такой учет, узнайте из материалов нашей рубрики «Раздельный учет (НДС)».Авансы «длительного цикла» приводят в строке 010.

Важно! «КонсультантПлюс» предупреждает

Какие последствия будут, если сдать декларацию по НДС без разд. 7

Если у вас были операции, которые нужно отражать в разд. 7 декларации, но вы сдали декларацию без этого раздела, то могут быть такие последствия:

организацию (ИП) оштрафуют…

Подробнее о последствиях читайте в готовом решении. Пробный доступ бесплатный.

Рекомендуем образец заполнения декларации по НДС за 1 квартал 2023 года от «КонсультантПлюс». Пробный доступ бесплатный:

В разделе 7 декларации по НДС налогоплательщики и налоговые агенты показывают информацию об операциях, не облагаемых налогом на добавленную стоимость. Но заполнять его нужно не всем.

Кто заполняет форму КНД 1151001

Бланк формы по КНД 1151001, перечень блоков и правила их заполнения утверждены Приказом ФНС № ММВ-7-3/558@ от 29.10.2014. Актуальная версия вышла в редакции Приказа № ЕД-7-3/1191@ от 12.12.2022. В ней утвердили действующий порядок формирования записей раздела 7 декларации по НДС (р. XII приложения № 2 Приказа № ММВ-7-3/558@).

С 1-го квартала 2023 года применяется новая форма отчета по налогу на добавленную стоимость. Ее утвердили Приказом ФНС № ЕД-7-3/1191@ от 12.12.2022.

Форму КНД 1151001 заполняют налогоплательщики и налоговые агенты. Это многостраничный бланк, все блоки заполнять не требуется. Вот кто заполняет блок 7 в отчете по налогу на добавленную стоимость — налогоплательщики, которые в отчетном квартале:

- реализовали товары, работы и услуги, которые не облагаются налогом на добавленную стоимость (ст. 149 НК РФ);

- вели операционную деятельность без обложения налогом на добавленную стоимость (п. 2 ст. 146, п. 3 ст. 39 НК РФ);

- продавали продукцию за пределами территории Российской Федерации (ст. 147, 148 НК РФ);

- получили авансирование за товары, работы и услуги из перечня правительства, которые произведут не раньше чем через полгода (Постановление Правительства РФ № 468 от 28.07.2006).

Если налогоплательщик или агент в отчетном квартале получил внереализационные доходы, то их не учитывают в этом блоке. Нормативные правила заполнения предусматривают формирование записей по факту реализации или проведения необлагаемых операций с товарами, работами и услугами. При получении внереализационных доходов обычно не происходит ни обложения налогом на добавленную стоимость, ни реализации (п. 3 ст. 39, п. 2 ст. 146 НК РФ). Исключение — часть доходности, которая прописана в ст. 250 НК РФ и облагается НДС, — аренда, необоснованное обогащение и еще ряд операций.

Какие коды операций указывают и где их взять

Все неналогооблагаемые процессы плательщика отражаются по определенным кодам. Код операции указывают в первой графе: сумму разносят по конкретной кодировке. Актуальные коды операции в разделе 7 перечислены в приложении № 1 Приказа № ММВ-7-3/558@.

К примеру, код для экспорта в 7 разделе не один. Для отражения экспортных операций применяют такие обозначения: 1010410, 1011410, 1010456, 1010457, 1011422, 1011412, 1010458 и др. Все расшифровки — в разделе III приложения № 1 к Приказу № ММВ-7-3/558@.

В этом же нормативе разъясняется, нужно ли реализацию доли в УК отражать в разделе 7 декларации по НДС, — да, реализация доли в уставном капитале отражается в отчете по коду 1010243 (пп. 12 п. 2 ст. 149 НК РФ).

Все суммы разносятся в соответствии с раздельным учетом в организации. По каждому коду указываются такие операции:

- выручка, полученная от реализации необлагаемых товаров, работ, услуг;

- совокупная стоимость по всем товарам, работам и услугам, проведенным без налога на ДС;

- налог на ДС, не учитываемый при применении налогового вычета.

Если заполняете блок № 7, то сформируйте реестр документов, подтверждающих права на налоговые льготы. Его форма КНД 1155127 рекомендована в Приказе № ЕД-7-15/513@ от 24.05.2021 (приложение № 1 к приказу), реестр необязателен. Его заполняют, когда ФНС требует пояснения, которые сопровождают реестром. Такая процедура экономит время бухгалтеру, поскольку при подаче перечня в электронной форме ИФНС затребует только часть подтверждающих документов. Если не отправить электронный реестр, то придется предоставлять в налоговую инспекцию все документы раздела 7.

Как заполняют графы

Порядок заполнения приведен в части XII приложения № 2 (п. 44-44.7). В блоке обязательно указывают ИНН, КПП и номер страницы. Все суммы прописывают в рублях.

Пошаговая инструкция, как заполнить раздел 7 декларации по НДС налогоплательщику в 2023 году:

Шаг 1. Заполняется графа 1 — код каждой необлагаемой операции.

Шаг 2. Вносится информация в графу 2 — стоимость переданной или реализованной продукции без налога на ДС. В порядке заполнения определены случаи применения льготы 1010816 в бюджетной организации и отражение в разделе 07 декларации на прибыль — их показывают в графах 1 и 2 блока 7. Субсидии казенных, бюджетных и автономных учреждений на выполнение государственного или муниципального задания не являются объектом налогообложения по НДС (пп. 4.1 п. 2 ст. 146 НК РФ). Такие учреждения отражают сумму полученной субсидии в блоке 7: в графе 1 указывается код операции 1010816, а в графе 2 — сумма полученной субсидии.

Шаг 3. Формируется графа 3 — стоимость продукции, приобретенной без уплаты налога на добавленную стоимость.

Шаг 4. Заполняется графа 4 — сумма налога, которую не используют в вычете.

Шаг 5. Отражаются сведения по графе 10 — для сумм предоплаты по товарам, работам и услугам, которые производят больше полугода. Таким образом, раздел 7 декларации НДС — это поступления по счету 51 авансов за будущие поставки продукции, выполнение работ или оказание услуг, длительность производственного цикла которых превышает 6 месяцев.

Графы 3 и 4 раздела 7 НДС предназначены для налогоплательщиков, но не для налоговых агентов.

Может пригодиться: как заполнить раздел 4 декларации по НДС

Образец

Так выглядит пример заполнения раздела 7 декларации НДС на актуальном бланке.

Читайте также: коды возможных ошибок в декларации по НДС

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений могут послужить причиной отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

Скачать пустой бланк декларации по НДС .xlsСкачать образец заполнения декларации по НДС .xls

Регламент сдачи отчетности

Согласно Порядку заполнения декларации НДС, отчет обязаны заполнять и сдавать все плательщики налога на добавленную стоимость, а также налоговые агенты. При этом ФНС выделяет несколько способов сдачи декларации:

- в электронной форме: по ТКС, через личный кабинет на официальном сайте налоговой;

- в бумажном виде: по почте РФ, самостоятельно или через доверенное лицо на основании соответствующего документа.

Электронная версия декларация должна быть в формате .xml и соответствовать требованиям Приложения № 3 к Порядку заполнения отчета. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала. Таким образом, в 2023 году сдавать декларацию по НДС нужно:

- за 1 квартал ─ 25 апреля;

- за 2 квартал ─ 25 июля;

- за 3 квартал ─ 25 октября;

- за 4 квартал ─ 25 января 2024 года.

Состав декларации

В квартальной декларации по НДС необходимо заполнить 1, 3, 8 и 9 разделы, а в конце ─ титульный лист. В каждый блок необходимо включить соответствующую информацию:

- раздел 1 предназначен для отражения НДС к уплате либо к возмещению;

- в третьем разделе указывают расчет налоговой базы, суммы вычета и самого налога;

- в раздел 8 переносят данные из Книги покупок;

- в разделе 9 отражают данные из Книги продаж.

Главную страницу рекомендуют заполнять последней, так как в ней указывают количество листов из которых состоит отчет. А заранее этого узнать не получится. Хотя базовые данные можно внести и сначала, например, название ИНН, КПП и другие данные о компании.

Если же в квартале были операции, которые нужно указать в остальных блоках, то необходимо заполнить и их. Это разделы 2, с 4 по 7 и с 10 по 12, где указывают:

- в разделе 2 указывают НДС для организаций/ИП, имеющих статус налоговых агентов;

- разделы 4,5,6 заполняют при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

- в разделе 7 – указывают данные по освобожденным от НДС операциям;

- разделы 9 – 12 включают свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Кроме того, существует упрощенная, или нулевая, версия отчета. В ней заполняют только титульник, ставя на остальных страницах прочерк. Ее необходимо сдавать в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г. Причем использовать можно только унифицированный бланк декларации.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах.

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2. Здесь указывают величину отгрузки и суммы, поступивших в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров.

Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п. 3 ст. 170 НК РФ необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Нюансы заполнения декларации при реорганизации

Если предприятие претерпевает процесс реорганизации, то бухгалтерам стоит учесть особенности заполнения декларации по НДС. Нюансы зависят от типа процедуры:

- При присоединении правопреемником второй стороны по уплате налогов является присоединившая его компания. Причем если до окончания работы присоединенное юрлицо не сдавало отчет за последний квартал, то правопреемник обязан подать его в местную ИФНС. Что касается титульника, то в этом случае за присоединенную компанию его оформляют по стандарту, а в качестве типа реорганизации указывают код «5».

- Когда реорганизация проходит в качестве преобразования, то уплачивать НДС должна вновь созданная компания. Если до прекращения работ бухгалтер не отчитался за последний квартал, то и в этом случае декларацию надо сдать в местное отделение ФНС. В титульнике в графе «Форма реорганизации» надо указать цифру «1», в поле ОКТМО ─ территорию, на которой предприятие, как правопреемник уплачивает налог.

В остальном же при реорганизации правила формирования декларации по НДС не меняются.