В том случае, если для приобретения жилья вы брали ипотечный заем, то на сумму уплаченных процентов по целевому кредиту можно получить имущественный вычет. Начиная с 2014 года был принят закон, согласно которому вычет по ипотечным процентам считается самостоятельным вычетом, получить который можно отдельно от основного вычета на недвижимое имущество. Но так же закон гласит, что размер такой компенсации не может превышать трех миллионов рублей.

В том случае, если для приобретения жилья вы брали ипотечный заем, то на сумму уплаченных процентов по целевому кредиту можно получить имущественный вычет. Начиная с 2014 года был принят закон, согласно которому вычет по ипотечным процентам считается самостоятельным вычетом, получить который можно отдельно от основного вычета на недвижимое имущество. Но так же закон гласит, что размер такой компенсации не может превышать трех миллионов рублей.

Если принимать в расчет декларацию 3-НДФЛ, то в ней вычет по процентам указывается непосредственно на листе Д1. А для того, чтобы компенсация была получена, к декларации дополнительно прикладывается справка о выплаченных процентах, взятая в финансовой организации, в которой вы брали заем, и ксерокопия кредитного договора.

Как заполнить декларацию по ипотеке?

Многие, желая воспользоваться компенсацией, интересуются, как именно можно заполнить такую декларацию. И в этом нет ничего сложного – такой документ заполняется точно так же, как если бы вы покупали жилье без целевого кредита.

Правда, на отдельном листе указывается сумма уплаченных процентов по займу.

Образец заполнения декларации по ипотеке

Итак, приведем пример заполнения данного документа. Предположим, что некая Иванова в 2013 г. приобрела в личное пользование жилище, стоимость которого составила 3,5 миллиона рублей. При этом в ипотеку был взят один миллион. Свидетельство о том, что Иванова обладает недвижимостью, было выдано гражданке в мае 2013 г. Что же до ее доходов, то они составили следующие суммы:

- в том году, когда была приобретена квартира, доход составил 588400 рублей;

- на следующий год доход составил 767647 рублей;

- еще через год доход повысился до 842500 рублей.

Чтобы получить компенсацию, Иванова подала документы на вычет в размере двух миллионов рублей за 13-14 года. А за 2015 решила получить еще и процентный вычет помимо обычного. Причем в период 13-15 гг. женщина уплатила проценты на сумму 246254 рубля. Разберем на примере, как заполнить декларацию.

Так как за все года общая сумма доходов Ивановой меньше, чем сумма по вычетам, в декларации по ипотечному займу за 2015 г. следует указать остаток вычета по процентам, которые переходят на будущий год.

При этом в документе год начала использования вычета используется как 2013.

Возможные ошибки и нюансы

Есть несколько нюансов при заполнении бумаги. Так, к примеру, если вы приобретаете недвижимость в ипотеку, то в декларации нужно указывать не сумму долга по займу, а настоящую стоимость жилья. Так же важно указать проценты по ипотечному займу в отдельной строке.

В 2017 году форма заполнения по приказу ФНС изменилась, однако способ заполнения бумаги остался прежним.

Как подать декларацию?

Мы уже выяснили, что, покупая жилище по ипотеке, мы можем получить сразу два вычета – это основной вычет, получаемый при приобретении жилья (который может рассчитываться на сумму до двух миллионов рублей) и вычет по процентам (эта компенсация может рассчитываться на сумму до трех миллионов рублей). Соответственно, именно с этих сумм может быть возвращен подоходный налог, а это без малого 260 тысяч при оформлении вычета первого типа и 390 тысяч при оформлении вычета второго типа.

Для того, чтобы получить средства от государства, необходимо обратиться в налоговую инспекцию.

Что потребуется

Для того, чтобы получить вычет, нужно подать в налоговую определенный список бумаг.

- В первую очередь понадобится декларация 3-НДФЛ, заполненная по образцу, приведенному выше.

- Так же с рабочего места нужно будет предоставить справку о доходах, а если вы работаете в нескольких местах, то, соответственно, и справок должно быть несколько.

- Так же от налогоплательщика понадобится копия кредитного договора, купли-продажи и свидетельства о собственности.

- Для того чтобы получить компенсацию по процентам, налогоплательщику нужно предоставить справку о выплаченных им в банке процентах.

- Ну и конечно же нужно будет написать заявление на получение компенсации.

Порядок подачи

Для того, чтобы получить компенсацию, нужно собрать все необходимые документы и обратиться в налоговую по месту регистрации. Причем там, где зарегистрированы именно вы, а не где куплено ваше жилье.

Пусть вас не смущает тот факт, что ранее вы были зарегистрированы в другом отделении налоговой – в любом случае вам нужно будет предоставить документы по месту регистрации.

Что же до «переноса» ваших данных, то их налоговая возьмет на себя.

Сроки подачи

Бумаги на компенсацию можно подавать ежегодно, пока не будет получена доступная сумма.

Важно, что бумаги нужно подавать до 30 апреля, следующего за отчетным годом. К слову, этот срок никак не относится к тем, кто подает документы только для налогового вычета. А вот 3-НДФЛ для получения компенсации по процентам можно сдать в течение всего года.

Как правило на то, чтобы проверить все бумаги, налоговым органам требуется три месяца. Если право налогоплательщика на вычет будет подтверждено, то ему компенсируют сумму в течение одного месяца. Итого на все мероприятия отводится четыре месяца.

О том, как именно следует оформлять декларацию 3-НДФЛ, можно узнать из видеоролика.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Для того чтобы получить имущественный вычет в налоговой инспекции на ипотечное жилье, необходимо заполнить декларацию 3-НДФЛ. Что нужно учесть налогоплательщику, чтобы избежать ошибок в декларации и, следовательно, быстрее получить деньги?

Если физическое лицо не может получить имущественный вычет в упрощенном порядке, то придется заполнить декларацию 3-НДФЛ.

В чем различия в заполнении декларации при получении вычета при ипотеке?

В отличие от имущественного вычета, заполнение декларации при использовании ипотечных средств, немного усложняется.

Это связано с тем, что физическое лицо может взять вычет не только по самому объекту недвижимости, но и по процентам, уплаченным банку по ипотеке.

К тому же, при заполнении декларации нужно учитывать максимальное ограничение не только в размере вычета объекта недвижимости, но и процентов по кредиту. В первом случае — 2 млн рублей, а во втором, в части процентов, — 3 млн рублей.

Поэтому налогоплательщик разносит в разные строки налоговой декларации расходы на приобретение жилья, а также проценты, уплаченные за пользование банковским кредитом (пп. 3, пп. 4 п. 1 ст. 220 НК).

Какие листы в налоговой декларации должны быть заполнены?

Порядок заполнения декларации подробно прописан в Приказе ФНС РФ от 15.10.2021 №ЕД-7-11/903@. В обязательном порядке предоставляются в налоговую инспекцию:

- титульный лист — в нем приводятся сведения о самом налогоплательщике;

В титульном листе указывается код налогового периода и календарный год.

Например, если декларация предоставляется в 2022 году за 2020 год, то в ячейке календарный год указывается значение «2020».

Значение кода налогового периода — «34», т. к. декларация сдается за календарный год.

- раздел 1 — в нем приводятся сведения о суммах налога, подлежащих возврату из бюджета;

В том случае если декларация 3-НДФЛ заполняется с помощью программы налоговиков, то данный раздел сформируется автоматически на основании заполненных приложений.

- раздел 2 — в нем осуществляется расчет налоговой базы и суммы налога по видам доходов;

Данный раздел также формируется из заполненных приложений.

Так, сумма дохода, которая отражается по строке 010 раздела 2, заполняется из строк 070 приложения № 1 и приложения № 2.

- приложение № 1 — в нем отражаются доходы, полученные от источников в РФ;

Как правило, это заработная плата, полученная у одного или нескольких работодателей.

Заполнение этого приложения не вызывает вопросов, достаточно правильно перенести все суммы и коды из справки 2-НДФЛ.

- приложение № 7 — это основное приложение, в котором производится расчет имущественных вычетов, как на само жилье, так и на проценты по ипотеке.

В нем указываются сведения об объекте, а также об осуществленных расходах.

Фактически потраченные деньги на недвижимость указываются в строке 080. Но с учетом предельного размера вычета. Например, если приобретен жилой дом стоимостью 25 млн рублей, то строке 080 отражается сумма 2 млн рублей.

Аналогично и с ипотечными процентами — не более их предельной величины. По строке 090 может быть указан максимальный размер — 3 млн рублей, несмотря на то, что фактически уплачено больше.

- приложение к разделу 1 представляет собой заявление о возврате налога.

Пример.

Расходы физического лица на приобретение квартиры составили 3 млн рублей, а уплаченные проценты — 100 тыс. рублей. Доход физического лица за 2021 год составил 600 тыс. рублей, уплаченный НДФЛ — 78 тыс. рублей.

В Приложении № 1 в строке 070 указывается сумма дохода — 600 тыс. рублей, по строке 080 — перечисленная налоговым агентом сумма НДФЛ — 78 тыс. рублей.

В Приложении № 7 приводятся данные об имущественном вычете:

- по строке 80 в п. 1.8 указывается сумма — 2 млн рублей;

- по строке 90 в п. 1.9 указывается сумма уплаченных процентов — 100 тыс. рублей;

- по строке 140 указывается размер налоговой базы — это доход работника — 600 тыс. рублей;

- по строке 150 отражаются расходы на покупку жилья за 2021 год, но не более суммы доходов налогоплательщика — 600 тыс. рублей;

- по строке 160 — расходы на проценты, но не более суммы доходов налогоплательщика — 0 тыс. рублей;

- по строке 170 указывается остаток вычета на следующий год по квартире — 1,4млн рублей: 2 млн рублей — 0,6 млн рублей;

- по строке 180 указывается остаток вычета на следующий год по уплаченным процентам — 100 тыс.рублей.

Таким образом, в 2021 физическое лицо сможет вернуть себе весь уплаченный налог — 78 тыс. рублей.

А можно ли заявить в декларации только вычет по уплате процентов?

Как правило, у физического лица «не хватает» в одном календарном году суммы перечисленного НДФЛ. Тогда можно заявить один вид имущественного вычета. Например, на уплаченные ипотечные проценты. А на следующие календарные года — на само жилье (письмо Минфина от 24.03.2020 № 03-04-05/22746).

Какие документы должны быть приложены к декларации 3-НДФЛ?

К декларации 3-НДФЛ налогоплательщик должен приложить определенные документы (письмо ФНС от 22.09.2020 №БС-19-11/208@):

- договор купли-продажи квартиры;

- договор ипотеки;

- документы, которые подтверждают право собственности на купленную квартиру;

- платежные документы, в т. ч. и на погашение процентов по ипотеке.

Такими документами могут являться: квитанции к ПКО, банковские выписки о перечисление денежных средств, кассовые чеки, расписка о получении денег (п. 4 ст. 220 НК).

Примеры заполненных деклараций размещены на сайте налоговиков.

На сегодняшний момент существует сразу несколько законодательно закрепленных путей уменьшения налоговой базы. Одним из вариантов налогового вычета является возврат процентов, уплаченных по ипотеке. Государство вернет деньги, если налогоплательщик подтвердит понесенные расходы и сумму подоходного налога, удержанную в бюджет.

Для получения вычета необходимо заполнить и предоставить в ФНС декларацию по форме 3-НДФЛ. Сумма расходов, которую можно заявить при декларировании, составляет до трех миллионов рублей. О том, как заполняется и подается декларация 3-НДФЛ на имущественный вычет для возврата процентов за ипотеку, читайте в нашем материале.

Условия для получения вычета для возврата процентов по ипотеке

Возврат налога после уплаты процентов по ипотечному договору позволяет гражданам вернуть часть НДФЛ, внесенного в бюджет. Но поскольку налоговая инспекция не знает, на каких условиях гражданин получил и оплачивает ипотеку, для оформления вычета нужно:

- подтвердить факт приобретения жилья за счет заемных средств, оформления права собственности на налогоплательщика;

- предоставить документы, подтверждающие фактическую оплату процентов по ипотеке и удержание НДФЛ с зарплаты (или иного дохода);

- заполнить и подать декларацию с указанием суммы подоходного налога и с расчетом вычета к возврату.

С подтверждением права собственности и факта покупки жилья проблем, как правило, не возникает. При оформлении ипотеки регистрируется договор купли-продажи, где указано об использовании заемных средств для расчета с продавцом. Обращаем внимание, что право на вычет возникает в год, когда состоялась регистрация. Эта дата видна по выписке ЕГРН и может отличаться от дня оформления договора (что тоже вполне обычное явление).

По декларации 3-НДФЛ можно получить вычет по процентам за ипотеку на сумму до 3 миллионов рублей

Из суммы вычета государство возвращает 13%, но не более суммы удержанного подоходного налога. Таким образом, можно вернуть НДФЛ в размере до 390 000 рублей.

Государство вернет проценты из суммы подоходного налога (НДФЛ), удержанного с налогоплательщика и перечисленного в бюджет. В большинстве случаев этот факт подтверждается справкой 2-НДФЛ от работодателя. Также к вычету можно заявить иные виды доходов (от гражданских договоров, от продажи имущества и т.д.). Но для этого их нужно задекларировать перед налоговым органом, самостоятельно рассчитать и заплатить НДФЛ.

Еще одним обязательным условием для получения вычета является подтверждение факта уплаты процентов по ипотеке. Если налогоплательщик не вносил платежи по графику (т.е. является должником), он не может претендовать на возврат НДФЛ. В то же время, если в течение года оплачивалась только часть процентов, их можно предъявить к вычету. Сведения о фактических расходах необходимо подтвердить документами из банка.

Когда можно подать декларацию 3-НДФЛ

Если подавать декларацию 3-НДФЛ для подтверждения дохода (например, от продажи имущества), то это нужно сделать не позже 30 апреля года, следующего за отчетным. При обращении за вычетом по процентам строгих сроков декларирования не предусмотрено. Документ можно представить в налоговую инспекцию в любое время в течение года, но нужно учитывать некоторые нюансы.

Важный момент: декларацию будут рассматривать на основании документов об удержании НДФЛ.

Бумаги на вычет можно подать только за 3 последних года (все суммы, уплаченные за пределами этого периода, налоговая не вернет).

Наконец, если по текущей декларации максимальный лимит вычета не исчерпан, можно перенести остаток на следующие годы (для этого нужно будет вновь обращаться в подразделение ФНС).

Можно получить вычет за квартиру непосредственно в год регистрации сделки. Для этого нужно обращаться с документами к работодателю.

Он не вернет ранее удержанный НДФЛ, но начнет применять вычет для расчета подоходного налога. Таким образом, удержаний с зарплаты не будет до полного использования лимита.

Порядок заполнения декларации 3-НДФЛ для получения вычета по процентам

Цель декларирования — подтвердить налоговой инспекции право на вычет и размер уплаченных процентов, в том числе, предоставить расчет по сумме НДФЛ и вычету. Декларацию может подать не только основной заемщик (налогоплательщик), но и его супруга, поскольку они чаще всего являются созаемщиками по ипотеке.

Для этого применяются следующие правила:

- Вычет дается только один раз, но неиспользованный остаток можно переносить на следующие годы.

- Общая сумма процентов для вычета по ипотеке составляет максимум 3 миллиона рублей.

- Супруги могут оформить заявление о распределении вычета в любом процентном соотношении (независимо от того, кто является основным заемщиком-собственником и кто фактически вносит платежи по ипотеке).

- Заявление о распределении можно оформлять каждый год, если ранее вычет не был использован полностью (при этом допускается менять соотношение).

В заявлении можно указать, что 100% вычета получит только один из супругов (например, муж заемщицы). После проверки декларации деньги будут перечислены ему в полном объеме.

Если выбран вариант с распределением вычета, тогда каждый из супругов подает отдельную декларацию. Это логично, так как налогоплательщик указывает в документе только НДФЛ, который был удержан с его доходов, а не с заработка иного лица. Соответственно, для получения максимально большого вычета супруг будут учитывать размер своих доходов и удержанного налога.

Какие документы нужны и где их взять

Возврат имущественного налогового вычета осуществляется по итогам проверки документов.

В их список может входить (исходя из ситуации):

- Договор купли-продажи с регистрационной отметкой. Предоставляется только при подаче первой декларации 3-НДФЛ.

- Выписка ЕГРН, подтверждающая право собственности. При подаче декларации через Госуслуги можно ввести кадастровый номер объекта, а сведения из реестра будут проставлены автоматически.

- Документы, подтверждающие фактическую оплату процентов. Обычно это справка из банка или выписка по ипотечному счету.

- Декларация 3-НДФЛ. Заполняется в электронном или письменном виде.

- Документы, подтверждающие сумму удержанного и уплаченного подоходного налога. Можно предоставить справки 2-НДФЛ от каждого из работодателей, если их было несколько в течение года.

- Договор на ипотеку. Подтверждает использование заемных средств для покупки жилья.

- Заявление о распределении суммы вычета между супругами (если требуется).

В большинстве случаев форму 2-НДФЛ заполняет сам работодатель.

Если доход и сумма удержанного налога ранее подтверждались декларацией, то справка 2-НДФЛ по ним не нужна. Основной комплект документов (договоры, выписку ЕГРН) нужно подать только при первичном декларировании. При обращении за вычетом в последующие годы ИФНС сама проверит эти данные. Но справки по НДФЛ и о размере процентов необходимо будет получить заново — на декларируемый календарный период.

Справку о сумме подоходного налога можно получить напрямую у работодателя либо через Госуслуги. Во втором случае запрос подается в личном кабинете во вкладке «Доходы и налоги». Если у заемщика было несколько налоговых агентов, запрашивается справка отдельно по каждому из них. После загрузки документа в личный кабинет, сведения из него будут автоматически подставлены в нужные разделы оформляемой декларации.

Как заполнять декларацию, образец документа

Актуальная форма декларации утверждена Приказом ФНС № ЕД-7-11/903.

В содержании декларации необходимо указать:

- общую информацию о налогоплательщике (ФИО, ИНН, контактный телефон, реквизиты паспорта и т.д.);

- сведения для налогового учета (календарный период, код подразделения ФНС и т.д.);

- размер налога, который возвращается по вычету (раздел 1);

- суммы доходов, налоговая база для исчисления НДФЛ (раздел 2);

- расчет суммы вычета (приложение № 7).

Документ можно заполнить в обычной письменной форме или в электронном виде. Самый удобный способ декларирования — сервис на Госуслугах. Для этого нужно иметь подтвержденную учетную запись на портале, а также электронную подпись, оформленную через приложение «Госключ» (это можно сделать бесплатно). Также пользователь может использовать ЭЦП, полученную через удостоверяющий центр.

В электронном виде документ можно заполнить в программе «Декларация» на сайте налоговой. Это удобно, так как все сведения из справок о доходах, загруженных в личный кабинет, будут поставлены автоматически. Программа подходит как для декларирования через Госуслуги, так и для обращения через сервис на портале ФНС.

Расчет вычета

Для вычета по ипотечным процентам действует ограничение по сумме — 3 млн рублей. Государство возвращает 13% от фактически понесенных расходов. Таким образом, за счет вычета по процентам можно вернуть до 390 000 рублей. Общая сумма возврата не может превышать размер удержанного НДФЛ.

Приведем самый простой пример расчета имущественного вычета по ипотечным процентам:

- За 2022 год уплачено процентов по ипотеке на сумму 700 тысяч рублей.

- Размер НДФЛ, удержанного за 2022 год, составил 150 тысяч.

- Сумма вычета к возврату составляет 91 тысяча рублей (700 000 х 13%).

- Так как размер вычета не превышает сумму удержанного НДФЛ, заявителю вернут 91 тысячу рублей.

- А поскольку весь вычет не использован, его остаток можно переносить на следующие годы, пока налогоплательщику не вернут максимально возможные 390 тысяч рублей.

Сведения о расчете суммы возврата указываются в приложении 7 декларации 3-НДФЛ. Там же нужно отразить размер НДФЛ, который был возвращен в прошлые годы.

Способы подачи декларации

Есть несколько вариантов декларирования, которые можно использовать для получения вычета по ипотечным процентам.

Заявитель вправе подать документы:

- лично в клиентскую службу ИФНС;

- через портал Госуслуг (с учетом указанных выше требований);

- через личный кабинет на сайте ФНС;

- в МФЦ «Мои документы»;

- по почте (письмо отправляется с описью вложения).

При личной подаче декларации сделайте два экземпляра. На втором сотрудник налогового органа проставит отметку о регистрации. Если же подавать электронный документ, то в личном кабинете Госуслуг и сайта ФНС можно отслеживать сроки проверки, принятие промежуточных и окончательного решения.

Срок проверки

Изначально общий срок проверки деклараций и возврата НДФЛ составлял 4 месяца (3 месяца на обработку и проверку документов, 1 месяц — на перечисление средств). С 2021 года продолжительность процедур была сокращена — 1 месяц и 15 дней соответственно. А уже с 2022 года налоговая служба приняла новый ведомственный акт со следующими правилами:

- Срок обработки и проверки деклараций на вычеты составляет 15 дней (с даты регистрации либо с момента загрузки через электронные сервисы).

- При положительном решении на перечисление средств отводится еще 15 дней.

- Если требуются дополнительные проверки, то применяется общий срок до 1 месяца.

Точный срок проверки декларации будет определяться с учетом загрузки специалистов ИФНС.

Куда перечислят деньги в возврат налога

При подаче декларации напрямую в ИФНС или при посещении многофункционального центра необходимо заполнить заявление на возврат налога. В нем нужно указать реквизиты счета (карты), на который планируется перевод средств из бюджета. Можно приложить выписку из банка, чтобы не допустить ошибку в заполнении сведений.

Если налогоплательщик подает документы в электронном виде, то заявление на возврат процентов можно будет сформировать только после проверки и принятия декларации налоговой инспекцией. Это будет видно в личном кабинете Госуслуг или сайта ФНС, где появится кнопка «Переплата». Там можно будет сформировать заявление на возврат, указав реквизиты для перевода.

Деньгами, полученными по вычету за ипотечные проценты, можно распоряжаться на свое усмотрение. Подтверждать какую-либо цель расходования не требуется.

Но если у вас есть просуженные долги, и средства по вычету будут получены после возбуждения производства в ФССП, на них могут обратить внимание приставы — ведь эти деньги не защищены от взыскания. Аналогичные правила применяются при банкротстве. Доход, полученный по вычету, будет включен в конкурсную массу для расчета с кредиторами.

А если и у вас есть трудности с возвратом непогашенных задолженностей, вы можете обратиться к нам. Подробнее о нюансах прохождения банкротства вы можете узнать на бесплатной консультации у наших юристов. Оставьте заявку через форму обратной связи или по телефону.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Покупатели жилья имеют право вернуть налоговый вычет. Эта возможность дается только тем, кто официально трудится и исправно отдает налоги в казну. Деньги возвращают как с цены квартиры, так и с процентов, которые уже выплатил по ипотеке банку. В итоге сумма возврата может вырасти до 650 000 ₽.

Россияне продолжают охотно брать ипотеку. Судя по статистике ДОМ.РФ, даже столь экономически сложный 2022 год не просел в плане ипотечного кредитования. Количество заемщиков с каждым месяцем только росло. Так, во II квартале банки выдали 151 тысячу кредитов, а в III квартале уже 350,1 тысячи. Каждому, кто оказался в этих рядах, полезно знать, как можно получить вычет по процентам ипотеки и от стоимости квартиры. А главное, поговорим о том, как заполнить 3-НДФЛ по возврату за ипотеку.

Как получить вычет по ипотеке

Получить налоговый вычет за квартиру в ипотеке могут исключительно граждане РФ. Деньги возвращают людям с официальным доходом. Квартира должна находиться в России, при этом право владения на нее должно быть уже учтено в Росреестре. Еще одно важное условие для того, чтобы вычет дали – заемные у банка деньги должны пойти именно на покупку жилых квадратных метров. Пункт этот прописывают в договоре ипотечного кредитования.

Налоговая откажет в выплате, если квартира или дом куплены на маткапитал, на деньги из кармана работодателя или бюджета региона/города. Невозможно получить деньги также, если вы покупаете жилье у близких родственников, мужа или жены, опекунов.

Получить вычет по ипотеке можно тремя способами:

Через банк. Помощь в получении налогового вычета предлагают все крупные банки. У некоторых услуга доступна лишь для своих клиентов – тех, кто именно в этом банке взял ипотеку. Воспользоваться предложением можно как на сайтах, так и в приложениях. Схемы работы у них несколько разнятся, но у каждого есть пошаговая инструкция, как получить налоговый вычет за ипотеку.

Например, Сбербанк предлагает не терять времени на бумажную возню и очереди на прием к налоговикам. Документы на вычет принимают прямо на сайте этой финансовой организации. От клиента требуется только собрать бумаги и загрузить их. Консультанты сами составляют декларацию 3-НДФЛ и подают ее в налоговую. Клиенту останется только забрать потом выплату.

У Райффайзен Банка несколько другая схема. Менеджер так же заполняет декларацию, но клиенту нужно самому загружать ее на сайт налоговой.

Банк ВТБ предлагает сначала подать заявку на имущественный вычет. Через три недели нужно подписать ее, перейдя из приложения на сайт ФНС. Банк обещает, что с его помощью ФНС дает решение в течение месяца, а деньги на счете окажутся уже спустя две недели с момента, как налоговая одобрит заявление.

Через работодателя. Вариант подходит тем, кто желает получить не все деньги сразу, а частями – в теле зарплаты. То есть каждый месяц доход будет выше за счет того, что вы попросту временно не будете платить налоги. Таким образом государство вернет вам причитающийся вычет.

Вот краткая инструкция, как получить вычет по ипотеке через работодателя:

- Напишите заявление. Отнесите его в налоговую. Другой вариант – отправьте онлайн через кабинет налогоплательщика, который есть у тех, кто зарегистрирован на портале ФНС.

- К заявлению добавьте необходимые документы (полный список представлен ниже).

- Дождитесь ответа от налоговой. Как показывает опыт, решение принимают в течение 30 дней.

- Получите уведомление о том, что вам положен вычет, и отнесите его в бухгалтерию своей компании.

Самостоятельно через налоговую. Подать документы можно самим – лично или в режиме онлайн через официальный сайт налоговой инспекции. Во втором случае придется создать электронную подпись.

Чтобы получить вычет самостоятельно, сначала заполните налоговую декларацию по форме 3-НДФЛ. Для этого попросите на своей работе справку о том, сколько денег вам за год начислили и сколько налогов с них взяли.

Кроме декларации еще нужен пакет документов. В него входят такие бумаги:

- заявление;

- справка по форме 2-НДФЛ;

- выписка из ЕГРН;

- договор купли-продажи;

- акт приема-передачи квартиры. Если жилье покупалось еще на этапе строительства дома, то договор долевого участия;

- документы об оплате квартиры;

- справка из банка о том, сколько вы заплатили процентов;

- ипотечный договор;

- копия свидетельства о браке. Понадобится, если в покупке квадратных метров полноправно участвовал супруг. Вместо свидетельства можно написать заявление, чтобы налоговый вычет поделили между мужем и женой.

Лучше всего, если на руках будут оригиналы и копии всех документов.

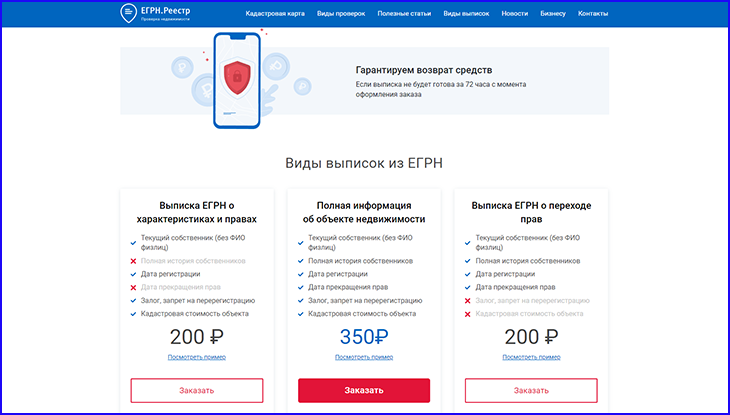

Один из главных документов – это выписка из ЕГРН. Нужно, чтобы она была свежей, поэтому ее заказывают непосредственно перед сдачей документов в налоговую. Получить выписку можно через МФЦ, Госуслуги, в Росреестре или на сайте ЕГРН.Реестр. Она обойдется дешевле и придет быстрее (от 30 минут). Выписки из ЕГРН есть трех видов. В них вы найдете следующую информацию:

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Чтобы получить данные, зайдите на главную страницу сервиса ЕГРН.Реестр. В строке поиска вбейте точный адрес недвижимости или ее кадастровый номер. Оплатите услугу любым удобным способом. Система за 5-10 минут сформирует выписку из базы Росреестра и пришлет готовый документ на вашу электронную почту.

После сдачи документов остается дождаться решения. На это может уйти три месяца. Такой срок – максимум для рассмотрения заявки. Еще месяц понадобится на то, чтобы вам перечислили деньги.

Как заполнить 3-НДФЛ

Порядок заполнения декларации изложен в приказе ФНС № ММВ-7-11/671. А подробные правила можно найти в Приложении 2.

Для начала скачайте на сайте ФНС бланк декларации, распечатайте и заполните от руки, если собираетесь лично идти в налоговую. Если все делаете онлайн, то документ нужно оформлять прямо на сайте.

В 3-НДФЛ при покупке квартиры в ипотеку предстоит заполнить пять страниц. Это титульный лист, разделы 1 и 2, листы А и Д1. Рассмотрим не совсем понятные строчки.

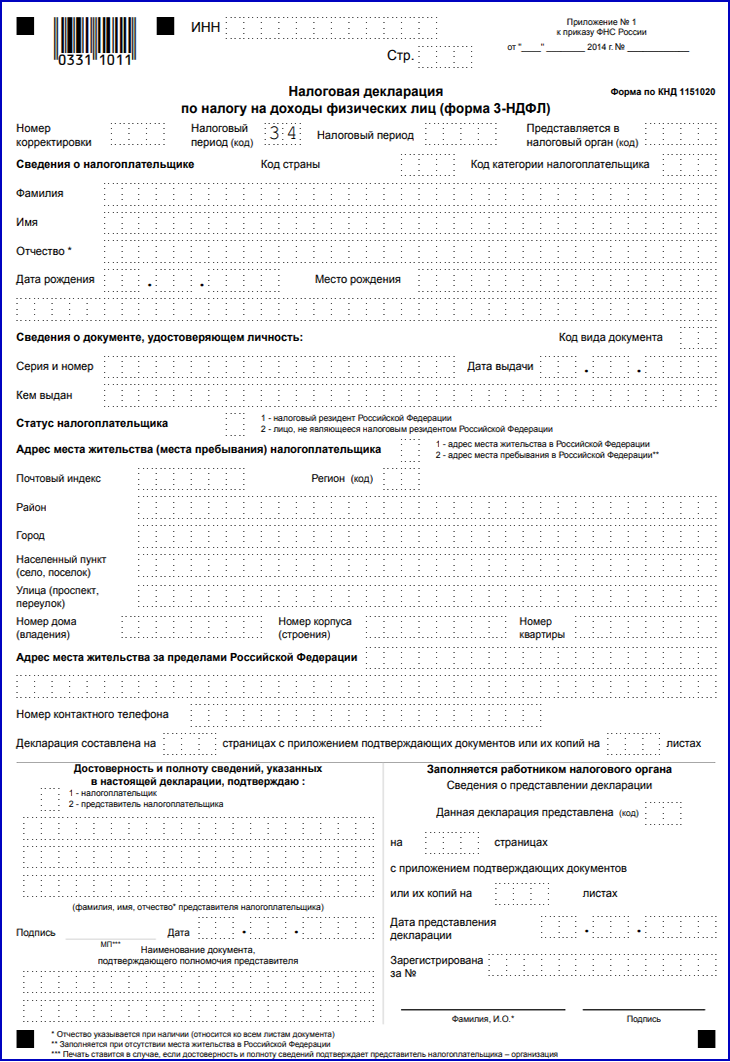

Шаг 1. Заполните титульный лист 3-НДФЛ

Страницы: расставьте номера страниц в трехзначных цифрах – 001, 002, 003 и т.д.

Номер корректировки: поставьте 0, если деклараций в этом году вы еще не писали.

Налоговый период: год, когда вы взяли жилье с помощью ипотечных средств.

Предоставляется в налоговый орган: здесь нужно поставить код налоговой, в которую вы собираетесь отправлять декларацию.

Код категории налогоплательщика: 760 (для всех физлиц).

Статус налогоплательщика: выбрать цифру 1 или 2, смотря какой у вас статус.

Количество листов: у вас их будет 5.

Достоверность сведений подтверждаю: если заполняете документ сами, то ставьте цифру 1.

Как заполнить 3-НДФЛ (титульный лист)

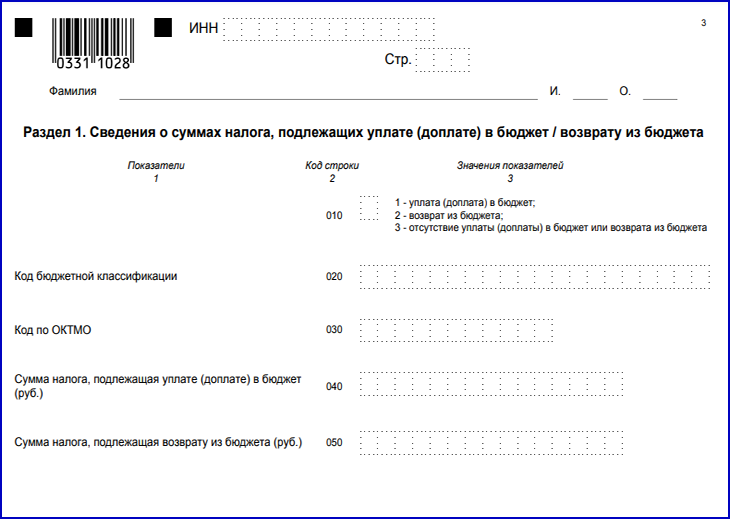

Шаг 2. Заполните раздел 1

В этом разделе пункты помечены кодами:

010: Чтобы получить вычет, нужно поставить цифру 2.

020: КБК 182 1 01 02010 01 1000 110 (код налога на доходы).

030: Эти данные посмотрите в 2-НДФЛ, раздел 1.

050: Посчитайте размер возмещения за купленное жилье.

Как заполнить 3-НДФЛ (раздел 1)

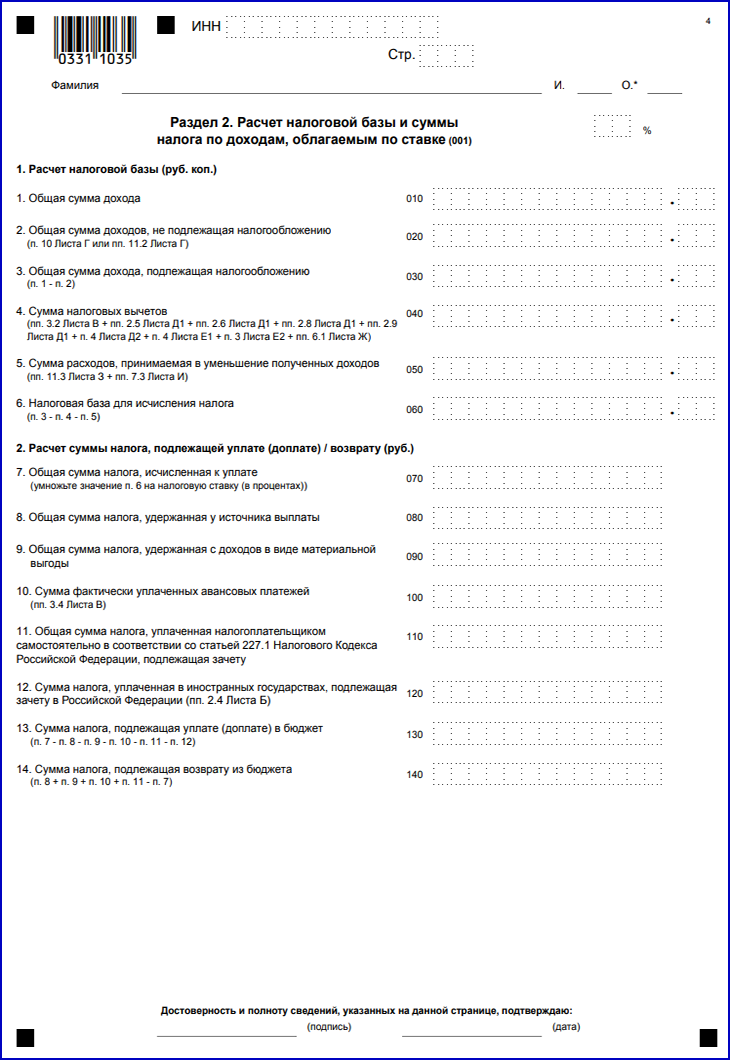

Шаг 3. Заполните раздел 2

Сначала в правом верхнем углу поставьте процентную ставку. Она будет составлять 13%. Строчки в разделе 2 точно так же помечены кодами:

010 и 030: Укажите, сколько вы получили дохода в целом. Данные тоже найдете в справке 2-НДФЛ.

040: Укажите сумму налоговых вычетов, которую хотите получить за прошедший год.

050: Сумма расходов по операциям с ценными бумагами.

060: Тут отражается налоговая база для исчисления налога. Чтобы ее получить, нужно из суммы 030 вычесть 040 и 050.

070: Сюда нужно записать общую сумму налога. Для этого сумму из строки под кодом 060 умножить на 13%.

080: Впишите сумму налога, которую вы отдали за год. Ее найдете в справке 2-НДФЛ (раздел 5).

140: Здесь указать сумму налога, которую вернут из бюджета. Она складывает из разницы между суммами в строчках 080 и 070.

Как заполнить 3-НДФЛ (раздел 2)

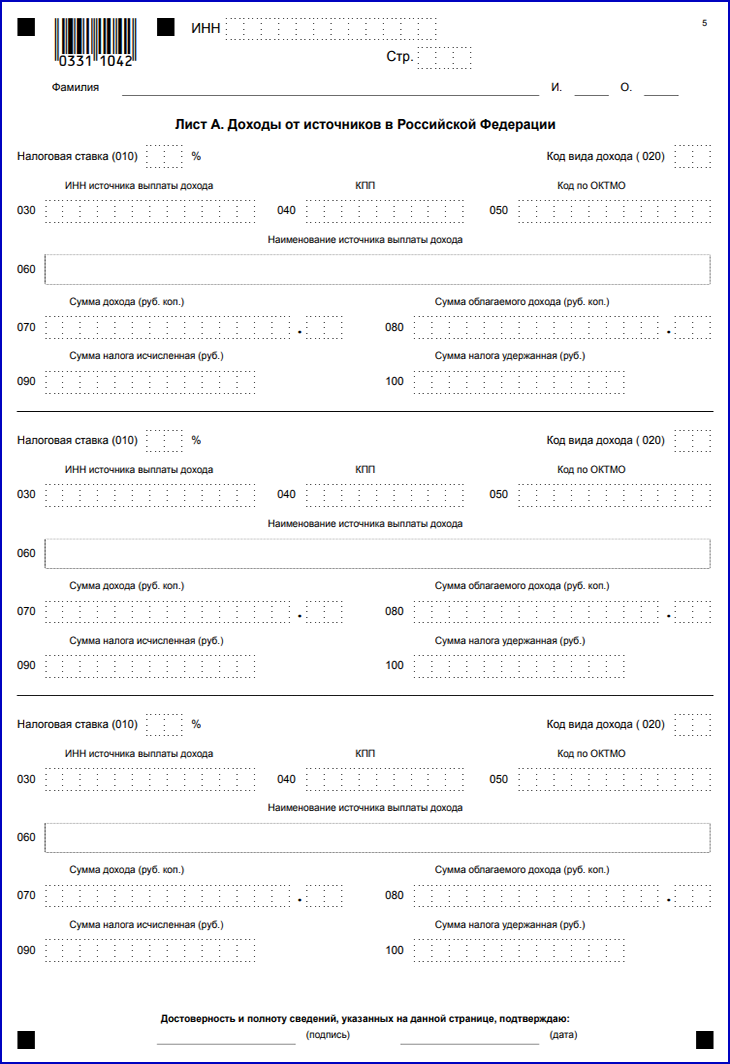

Шаг 4. Заполните лист А

В начале листа укажите налоговую ставку – 13%.

Далее идите по строкам с кодами:

020: Так как ваш доход – зарплата, то ставьте цифру 06.

030, 040, 050, 060: Эта информация касается организации, в которой вы работаете. Ее можно взять из справки 2-НДФЛ.

070: и 080: Впишите суммы дохода за год.

090 и 100: Укажите суммы начисленного и удержанного налогов. Они будут одинаковыми.

Как заполнить 3-НДФЛ (лист А)

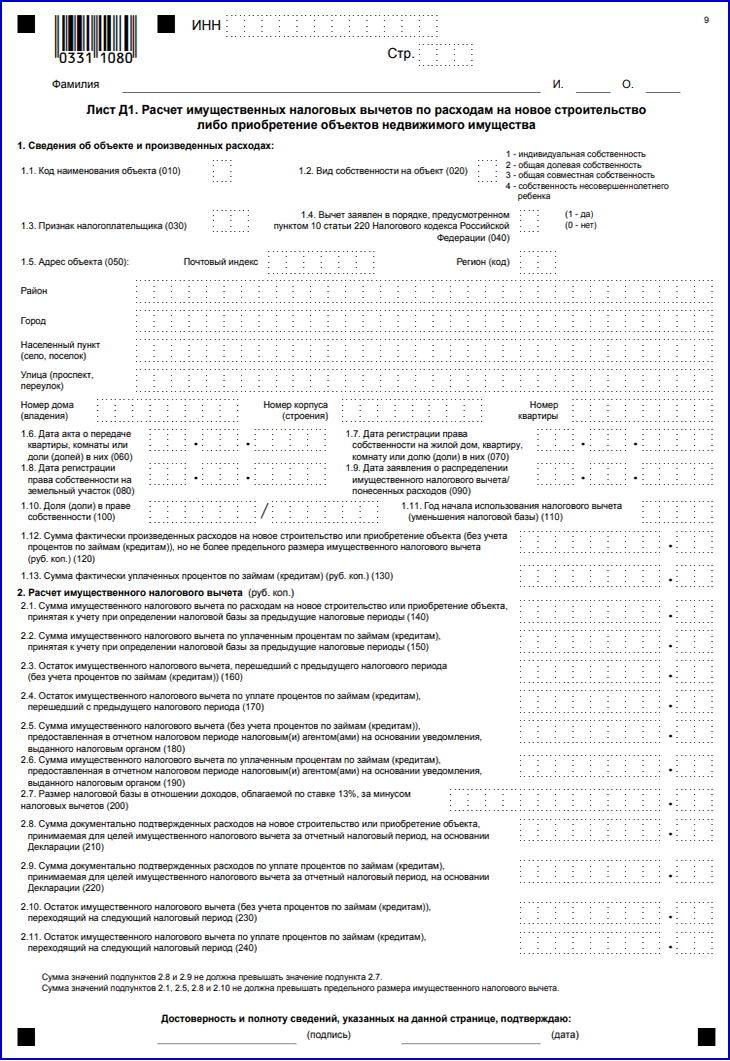

Шаг 5. Заполните лист Д1

Здесь самыми непонятными могут быть такие моменты:

010: Если вычет на квартиру, ставим цифру 2, если на дом – цифру 1.

020: Выберите соответствующие цифры для вида собственности на объект.

030: Если вы отчитываетесь в документе только о своем доходе, то ставьте цифру 01. Если учитывается также доход супруга, то 02.

Как заполнить 3-НДФЛ (лист Д1)

Сколько можно получить налоговый вычет по ипотеке

Есть два вида вычета. У каждого свои особенности.

- Основной имущественный вычет на ипотечную квартиру.

В этом случае речь идет о цене объекта недвижимости. Именно с этой стоимости возвращают деньги. Размер составляет 13%. Закон установил определенный лимит на объем расходов – это 2 млн рублей. В общей сложности можно забрать себе лишь 260 тысяч рублей, не больше.

- Налоговый вычет за проценты по ипотеке.

Можно получить налоговый вычет за проценты по ипотеке. Все те же 13%, только вот отдадут их с денег, потраченных на погашение долга банку. У нее так же есть лимит, но больше, чем у основного вычета: в этом случае есть возможность вернуть деньги с 3 млн рублей. В целом за один объект выплатят не больше 390 тысяч рублей.

Можно получить сразу два имущественных вычета – и от цены квартиры, и от суммы процентов, которые вы уже отдали в банк за ипотеку за последние 12 месяцев. Потолок по возврату составляет до 650 тысяч рублей налогов.

Проценты по ипотеке закон разрешает возвращать лишь один раз за всю жизнь, причем, за какой-то один объект.

Вычислить размер вычета не всегда удается самостоятельно, лучше воспользоваться специальным калькулятором.

Когда можно получить вычет по процентам ипотеки

Налоговый вычет за квартиру в ипотеке полагается только на следующий год после того, как сделка состоялась, потому что все налоги считаются по годовым отчетным периодам. Главное условие для получения денег – вы официально стали владельцем этих квадратных метров. То есть Росреестр зарегистрировал жилье, а у вас на руках имеется выписка из ЕГРН, где вы значитесь хозяином.

С вычетом придется подождать, если квартира еще строится, и никаких правовых документов пока нет. Только когда дом будет сдан, а вы подпишете акт приема-передачи, вступите официально в права, отправляйтесь к налоговикам.

Каждый сам для себя решает, как получать налоговый вычет за ипотеку. На выбор два варианта:

- Ежегодно делать запрос на вычет с уплаченных ипотечных процентов. Тогда будут возвращаться крохотные суммы.

- Дождаться окончания кредита. Чем больше вы уже отдали денег банку, тем больше получите назад, поэтому лучше заявление на выплату подавать ближе к концу оплаты ипотеки.