По какой форме заполняется декларация 3-НДФЛ

Физлица при продаже имущества, и квартиры в том числе, за 2022 год отчитываются на обновленном бланке декларации 3-НДФЛ. Чиновники ФНС в очередной раз потрудились над изменениями формы, утвердив их приказом от 29.09.2022 № ЕД-7-11/880@. Указанная форма незначительно отличается от предыдущей, которая утверждена приказом ФНС от 15.10.2021 № ЕД-7-11/903@. Значительные правки законодатели внесли в бланк для отчета за 2018 год. Если раньше листы отчета обозначались буквенными символами (А, Б, В…), то с 2018 года бланк состоит из пронумерованных приложений, к некоторым дополнительно прилагаются расчеты.

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

При продаже квартиры 3-НДФЛ оформляется и сдается, если не превышен предельный срок владения имуществом. До 2016 года отчитываться перед контролерами по факту продажи и уплачивать налог было не нужно, если квартира находилась в собственности более 3 лет.

С 2016 года правила поменялись. Для имущественных объектов, приобретенных до 01.01.2016, 3-летний предельный срок остался прежним независимо от того, как они были приобретены — на основании приватизации, по договору купли-продажи, дарения, наследования и пр. Для объектов же, которые были приобретены после 01.01.2016, предельный срок владения увеличился до 5 лет. Однако данное увеличение не коснулось имущества:

- полученного по наследству или в качестве подарка от близкого родственника;

- приватизированного;

- переданного в соответствии с договором о пожизненном содержании;

- единственного, находящегося в собственности.

Для всех перечисленных случаев предельным остается срок 3 года.

Выводы здесь следующие. Если квартира была унаследована в 2022 году, то начиная с 2026 года ее можно продать без «налоговых последствий». Если же жилье приобреталось в 2022 году по договору купли-продажи, то его можно продать без подачи декларации и уплаты налога только с 2028 года, при условии что оно не является единственным.

Как заполнить 3-НДФЛ при продаже квартиры: общие правила

Продавец квартиры заполняет и представляет декларацию налоговикам в следующем составе:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6;

- расчет к приложению 1.

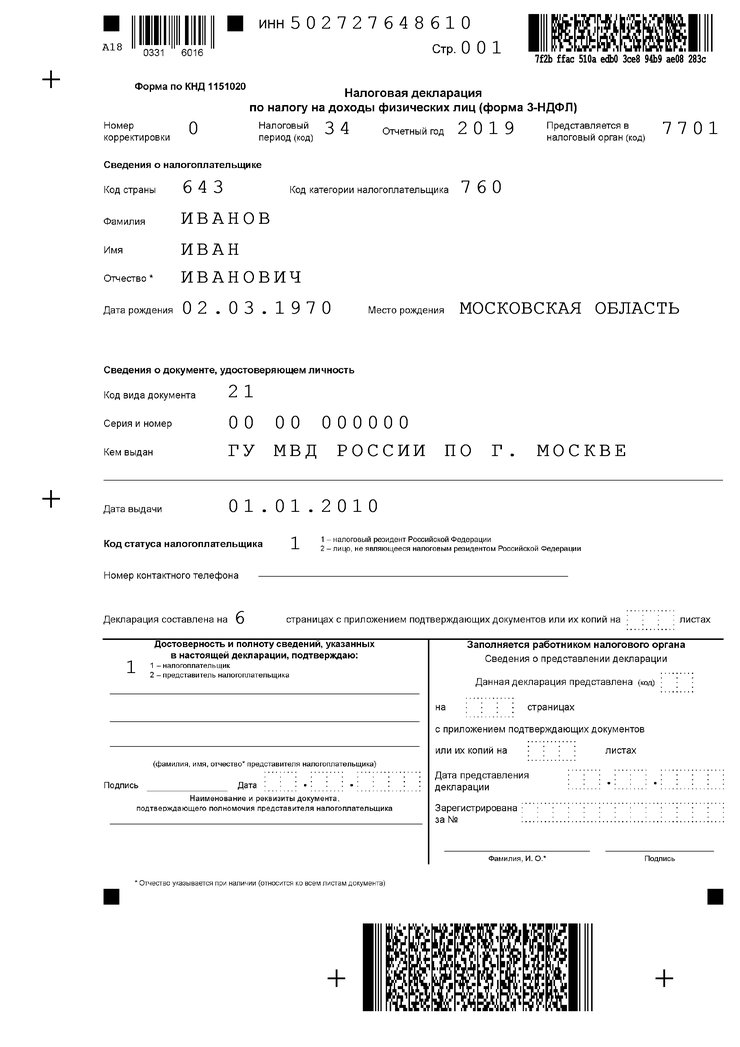

Титульник содержит данные о физическом лице (Ф.И.О., ИНН, дату и место рождения, информацию по документу, удостоверяющему личность, коды категории и статуса налогоплательщика и налоговой инспекции, куда представляется отчет (код)). Также здесь проставляются налоговый период и отчетный год, номер корректировки.

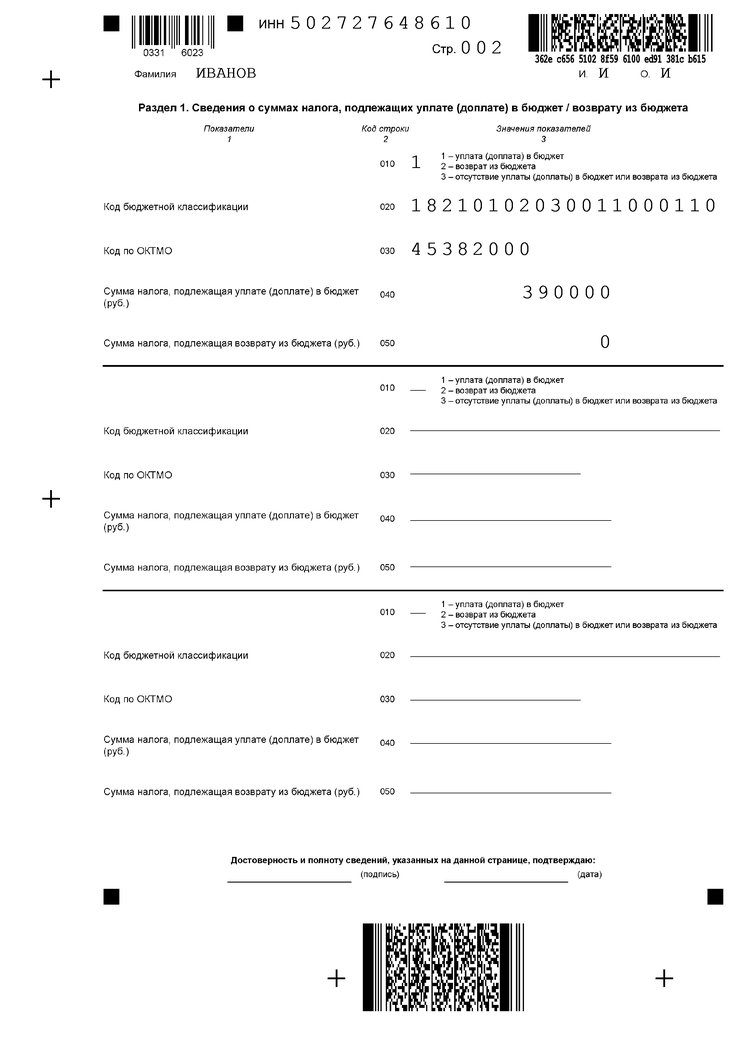

Раздел 1 содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

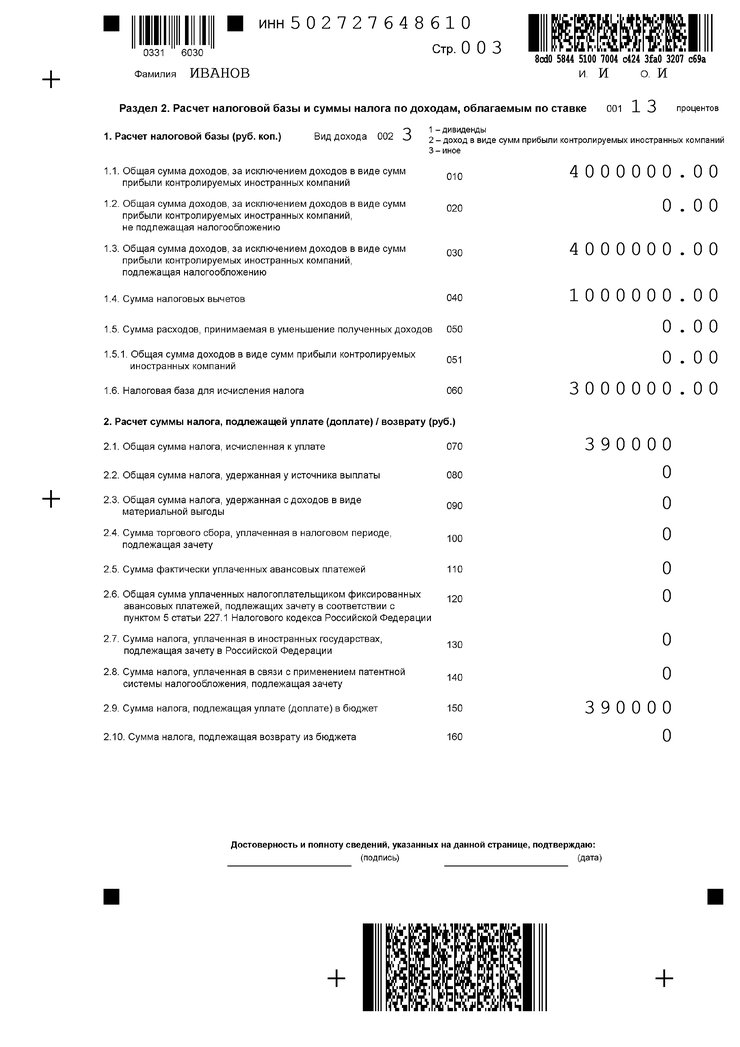

В разделе 2 приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6.

О нюансах заполнения 3-НДФЛ за 2022 год читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее то, как вывести эту сумму обязательства без ошибок, мы разберем далее.

Нюансы заполнения в части доходов

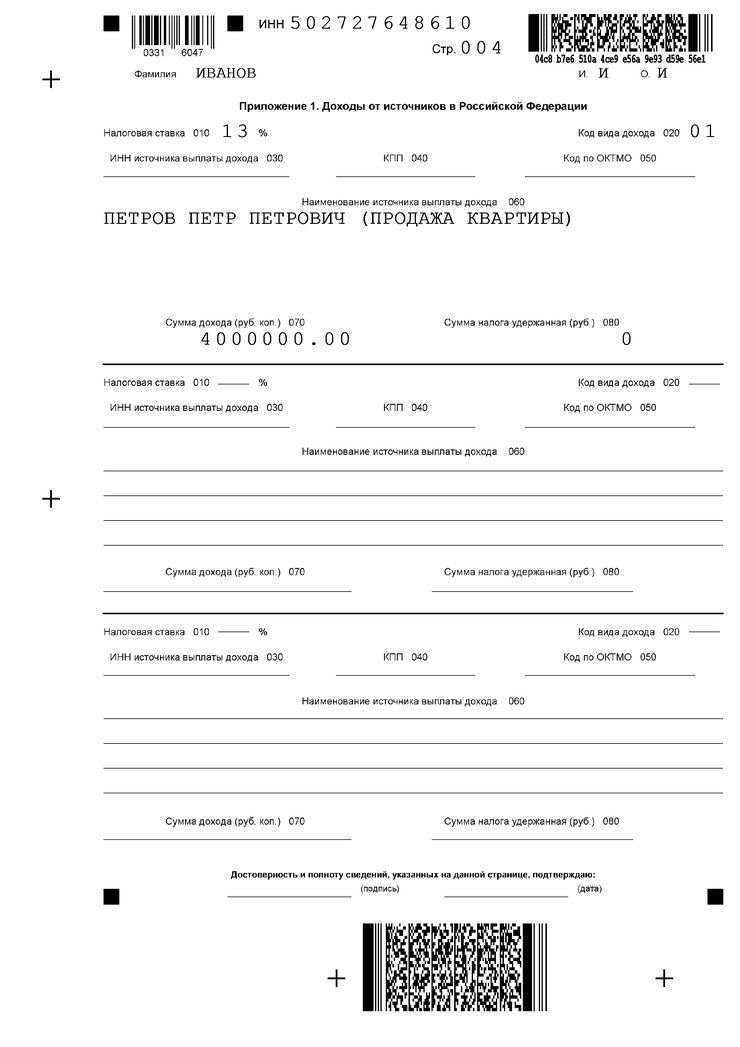

Для отражения доходов в 3-НДФЛ при продаже квартиры понадобится заполнить приложение 1. В нем приводится следующая информация:

- ставка подоходного налога (13% (15%) или 30% в зависимости от статуса налогоплательщика) — в стр. 020;

- код вида полученного дохода — в стр. 010;

- если квартира продана юрлицу или ИП, то указываются ИНН, КПП (при необходимости), код по ОКТМО, название покупателя (Ф.И.О. предпринимателя) — в стр. 030, 040, 050, 060 соответственно;

- если квартира реализована физлицу без предпринимательского статуса, указывается только его Ф.И.О. — в стр. 060;

- общий размер дохода — в стр. 070;

- размер удержанного налога — в стр. 080, если удерживается налоговым агентом.

Отдельно остановимся на показателе из стр. 070, поскольку он переносится в раздел 2 для расчета налога. Сюда заносится сумма дохода из расчета к приложению 1.

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года существует нюанс, позволяющий свести на нет махинации со сделками: когда стороны договариваются совершить сделку по одной цене, а в документах указывают более низкую стоимость для минимизации налога, который нужно заплатить продавцу. Стороны не могут установить договорную стоимость менее 70% от кадастровой. Если цена сделки окажется ниже, то доход будет равен этим 70% от кадастровой стоимости (так называемый понижающий коэффициент 0,7). Данная норма применима лишь к тем квартирам, по которым сделки совершались после 2016 года. О налоговых последствиях продажи квартиры по цене ниже кадастровой читайте здесь.

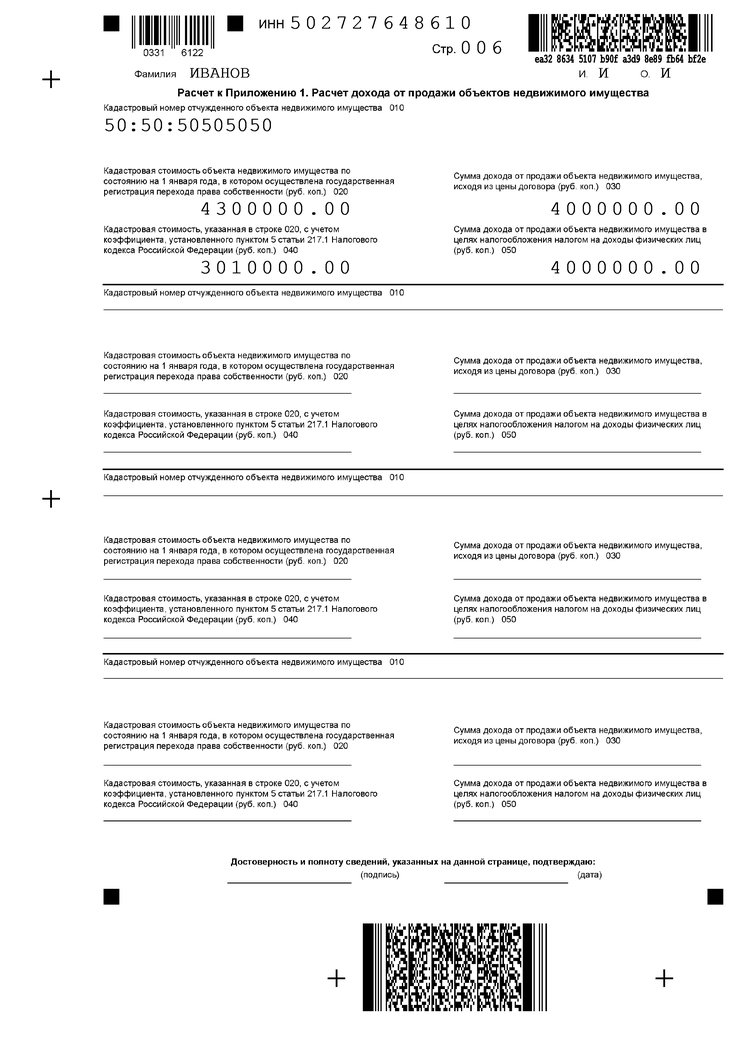

Для чего заполняется расчет к приложению 1

В данном расчете как раз и производится определение дохода от продажи недвижимости: налогоплательщик выясняет, от чего будет рассчитываться налог — от договорной стоимости или от кадастровой с учетом понижающего коэффициента.

В расчете приводятся кадастровый номер и кадастровая стоимость продаваемого объекта по стр. 010 и 020 соответственно. В стр. 040 указывается кадастровая стоимость, умноженная на корректирующий коэффициент 0,7.

ВАЖНО! Если кадастровая стоимость объекта не определена по состоянию на 1 января года, в котором была осуществлена продажа, то стр. 020 и 040 прочеркиваются.

Далее происходит сравнение показателей из стр. 040 и 030. Наибольший из них переносится в стр. 050. Исходя из величины показателя стр. 050 происходит расчет подоходного налога, ведь именно эта цифра переносится в стр. 070 приложения 1.

Особенности оформления в части расходов

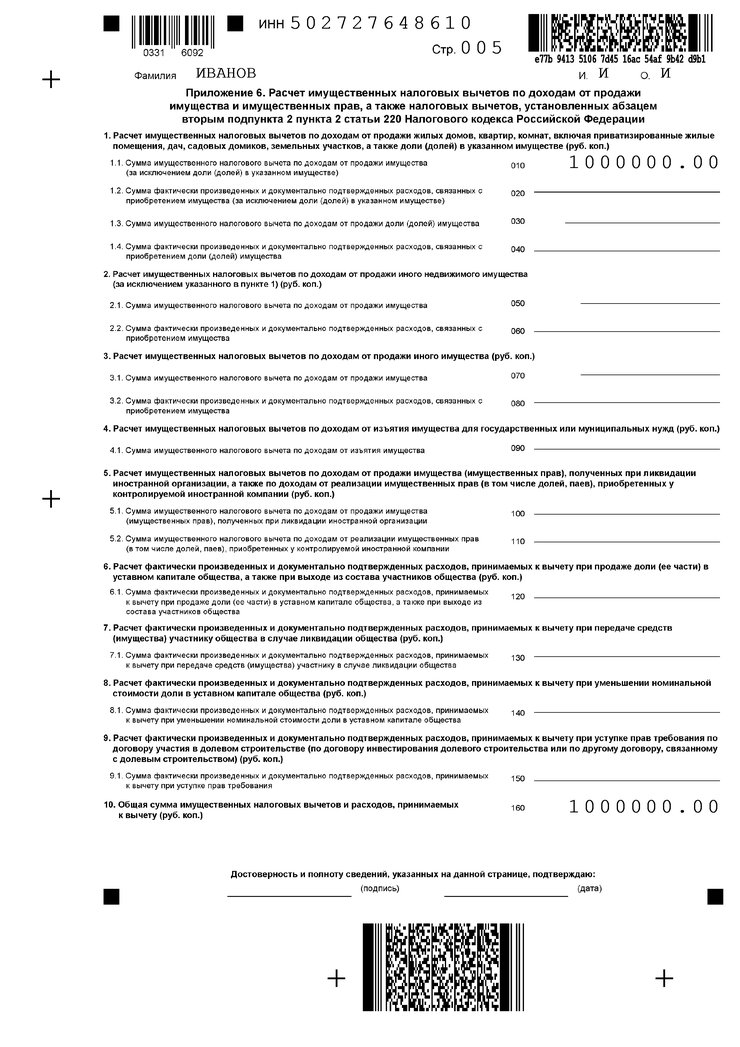

Для отражения расходов/вычетов, связанных с реализацией квартиры, используется приложение 6.

Доходы от продажи квартиры продавец может уменьшить либо на фиксированный вычет в 1 млн руб. (подп. 1 п. 2 ст. 220 НК РФ), либо на сумму расходов, связанных с получением дохода от продажи — обычно это стоимость приобретения квартиры. Но если вычет в 1 млн руб. не нужно ничем подтверждать, то по расходам должны быть в наличии все корректно оформленные документы.

В приложении 6 заполняются (при наличии соответствующих данных):

- стр. 010 — если применяется фиксированный вычет при продаже всей квартиры;

- стр. 020 — если указывается размер понесенных ранее расходов;

- стр. 030 — если применяется вычет в 1 млн руб. при реализации долей квартиры;

- стр. 040 — если есть подтвержденные расходы, связанные с приобретением долей.

В стр. 160 показывается суммированная величина всех расходов и вычетов. Показатель из этой строчки переносится в раздел 2 для расчета налога.

Как поэтапно оформить декларацию при продаже квартиры

На основании примера заполним декларацию по подоходному налогу.

Иванов А. А. 11 января 2022 года продал квартиру Петрову В. В. за 2,4 млн руб. Кадастровая стоимость квартиры оценена в 1,9 млн руб. Жилье было приобретено в июне 2020 года за 2,2 млн руб. Поскольку квартирой Иванов А. А. владел менее 5 лет, ему предстоит отчитаться перед налоговой инспекцией и уплатить налог в бюджет.

В начале Иванов А. А. заполнил титульный лист, где указал все свои данные.

Затем ему нужно определить, исходя из какой стоимости (договорной или кадастровой, умноженной на 0,7) будет происходить расчет налога.

В приложении 1 Иванов А. А. отразит договорную стоимость квартиры, поскольку она оказалась выше кадастровой с учетом коэффициента 0,7, указав при этом код дохода 18 в стр. 010.

В приложении 6 заполняется стр. 020, поскольку у Иванова А. А. есть на руках все подтверждающие приобретение квартиры в 2019 году бумаги (договор купли-продажи, расписка в получении денег от продавца и т. д.).

Раздел 2 оформляется следующим образом:

Итоговая цифра 26000 переносится в раздел 1.

Скачайте заполненную декларацию с пояснениями:

Скачать образец

Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

Итак, декларация заполнена. Теперь ее нужно передать в налоговую инспекцию. Причем обязательно подать 3-НДФЛ при продаже квартиры до 30 апреля года, следующего за годом совершения сделки. При просрочке на физлицо налагается штраф, который рассчитывается как 5% от суммы налога, заявленной в декларации, за каждый месяц просрочки. Минимальное наказание, которое придется понести, составляет 1000 руб., максимальное — 30% от величины налога, подлежащей уплате в бюджет.

Срок уплаты налога, определенного в отчете, установлен на 15 июля года, следующего за годом продажи.

Отправить отчетность в инспекцию разрешается на бумажном носителе или по ТКС. Для физлица без статуса ИП способ передачи декларации оставлен на его усмотрение.

Направлять отчет по форме 3-НДФЛ в общих случаях следует в ИФНС по месту жительства / постоянной регистрации.

Как проводится камеральная проверка налоговой декларации 3-НДФЛ, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Итоги

Подача декларации 3-НДФЛ при продаже квартиры и прочей жилой недвижимости в обязательном порядке осуществляется лицами, срок владения имуществом у которых не превысил трех или пяти лет (в зависимости от года приобретения недвижимости).

В декларации заполняются те страницы, где отражается доход налогоплательщика от продажи и заявляются вычеты в виде расходов, понесенных при приобретении жилья, либо предоставляемого законодательством 1 млн руб.

Сроки представления отчетности и уплаты налога утверждены как 30 апреля и 15 июля года, следующего за годом совершения сделки.

Подается отчетность по месту жительства/регистрации.

Передавать 3-НДФЛ при продаже имущества можно на бумаге или в электронном виде, например через личный кабинет налогоплательщика.

Добавить в «Нужное»

Обычно НДФЛ с доходов физлица удерживает и уплачивает тот, кто эти доходы начислил. Так, за уплату НДФЛ с зарплаты работника отвечает работодатель. А работника вопрос перечисления налога с доходов технически никак не затрагивает – он получает деньги уже за минусом НДФЛ. Вместе с тем, в некоторых случаях платить налог с полученных доходов обязаны сами физлица, а потом еще и отчитываться по нему.

Кто обязан подавать декларацию 3-НДФЛ за 2022 г.

Декларация по форме 3-НДФЛ сдается по итогам истекшего календарного года (ст. 216 НК РФ). Представить декларацию за 2022 год должны:

— ИП, применявшие общую систему налогообложения;

— физлица, не являющиеся ИП, получившие доходы, с которых не был удержан НДФЛ. К примеру, от сдачи в аренду недвижимости или от ее продажи (пп. 1, 2 п. 1 ст. 228 НК РФ). Правда, при продаже жилья платить налог нужно не всегда (об этом – см. ниже).

Указанные налогоплательщики сами исчисляют свой НДФЛ, сами его уплачивают и сами отчитываются по нему (п. 2, 3 ст. 228 НК РФ).

Кстати, даже если в текущем году доходов у ИП не было, он все равно должен будет сдать 3-НДФЛ. Просто она будет с нулевыми показателями. А если не представить декларацию, то налоговая выставит штраф ИП в размере 1000 руб. (п. 1 ст. 119 НК РФ).

Сроки представления декларации 3-НДФЛ за 2022 в 2023 году

Крайний срок сдачи 3-НДФЛ по НК РФ – 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ). Но в 2023 году это воскресенье. Поэтому срок переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ), т.е. на 2 мая. Срок установлен единый, как для ИП, так и для обычных физлиц.

Вместе с тем, сроки сдачи декларации 3-НДФЛ продлены для мобилизованных. Так, мобилизованный ИП вправе будет сдать 3-НДФЛ не позднее 25 числа 3-го месяца, следующего за месяцем окончания службы (пп. «в» п. 1 Постановления Правительства от 20.10.2022 N 1874).

Как сдать декларацию 3-НДФЛ

Представить 3-НДФЛ можно:

— при личной явке в налоговую. Также передать декларацию может представитель с доверенностью;

— по почте с описью вложения;

— через личный кабинет налогоплательщика на сайте ФНС (в электронном виде);

— через МФЦ. В этом случае 3-НДФЛ сдается на бумаге. По просьбе физлица сотрудник МФЦ должен проставить на декларации дату ее приема, ведь именно она и будет считаться датой представления 3-НДФЛ в налоговую (п. 4 ст. 80 НК РФ).

Также можно заполнить декларацию 3-НДФЛ с помощью программы на сайте ФНС, затем распечатать ее сдать в налоговую или в МФЦ на бумаге.

По какой форме заполняется декларация 3-НДФЛ за 2022 год

Последние изменения в действующую 3-НДФЛ (утв. Приказом ФНС от 15.10.2021 N ЕД-7-11/903@) вносили в сентябре 2022 года. В связи с этим по итогам 2022 года отчитываться нужно будет уже по обновленной форме (п. 2 Приказа ФНС от 29.09.2022 N ЕД-7-11/880@). Основные перемены в ней связаны с поправками в НК РФ.

К примеру, в декларации теперь:

— есть поле для отражения суммы, уплаченной за физкультурно-оздоровительные услуги (строка 171 Приложения 5 Декларации в ред., действ. с 01.01.2023, далее – Декларации). Оно понадобится тем, кто будет заявлять вычет за спорт (п. 11.5 Порядка заполнения декларации в ред., действ. с 01.01.2023, далее – Порядок заполнения декларации);

— есть поле для отражения суммы налога, возвращенной (зачтенной) в связи с применением вычета в упрощенном порядке (строка 170 Раздела 2 Декларации). Речь идет об имущественном вычете и вычете, предоставляемом в связи с размещением средств на индивидуальном инвестиционном счете – ИИС;

— откорректировано заявление о возврате налога. В последней версии отчетности зачесть излишне уплаченный НДФЛ уже нельзя. Но можно заполнить «Заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета». Внутри раздела указывается сумма к возврату и сведения о счете: БИК банка, а также вид и номер счета. Вид счета определяется кодом: «02» означает текущий счет, «07» – счет по вкладам / депозитам (п. 5.4 Порядка заполнения декларации). Полей для отражения КБК, ОКТМО и прочих в заявлении больше нет.

Бесплатно скачать бланк декларации 3-НДФЛ за 2022 г. для заполнения ее на бумаге.

Как предпринимателям заполнить новую 3-НДФЛ

Порядок заполнения декларации по НДФЛ для ИП кардинально не изменился. Структура формы в целом такая же, как и была, принцип заполнения остался прежним.

В обязательном порядке в 3-НДФЛ должны быть титульный лист, раздел 1 и раздел 2 (п. 2.1 Порядка заполнения декларации). Доходы от предпринимательской деятельности, профессиональные вычеты, авансовые платежи отражаются в Приложении 3 к Декларации (п. 2.4 Порядка заполнения декларации) и именно с него стоит начать заполнение.

Далее переходите к разделу 2. В нем показывается расчет суммы НДФЛ к уплате или к возврату. В свою очередь раздел 1 заполняется в соответствии с информацией, указанной в разделе 2. Помните, что переплату, а точнее положительное сальдо единого налогового счета, с 2023 года можно только вернуть.

Оформив бесплатный доступ к КонсультантПлюс, вы сможете ознакомиться с Готовым решением «Как ИП заполнить и сдать декларацию по форме 3-НДФЛ».

Инструкция по заполнению налоговой декларации по форме 3-НДФЛ в Личном кабинете налогоплательщика

Гражданам проще всего оформить и подать декларацию 3-НДФЛ через личный кабинет налогоплательщика на сайте ФНС. Рассмотрим ситуацию, когда вам нужно задекларировать доход. Допустим, в 2022 году вы продали квартиру. Или начали сдавать квартиру в аренду и по итогам года должны уплатить НДФЛ с полученных доходов (хотя в этом случае вам выгоднее зарегистрироваться в качестве самозанятого и платить всего 4% от полученных арендных платежей, а не 13%. К тому же заполнять 3-НДФЛ не придется). Либо вы получили вознаграждение по гражданско-правовому договору или иной облагаемый доход, с которого НДФЛ не был удержан.

Тогда действуйте так.

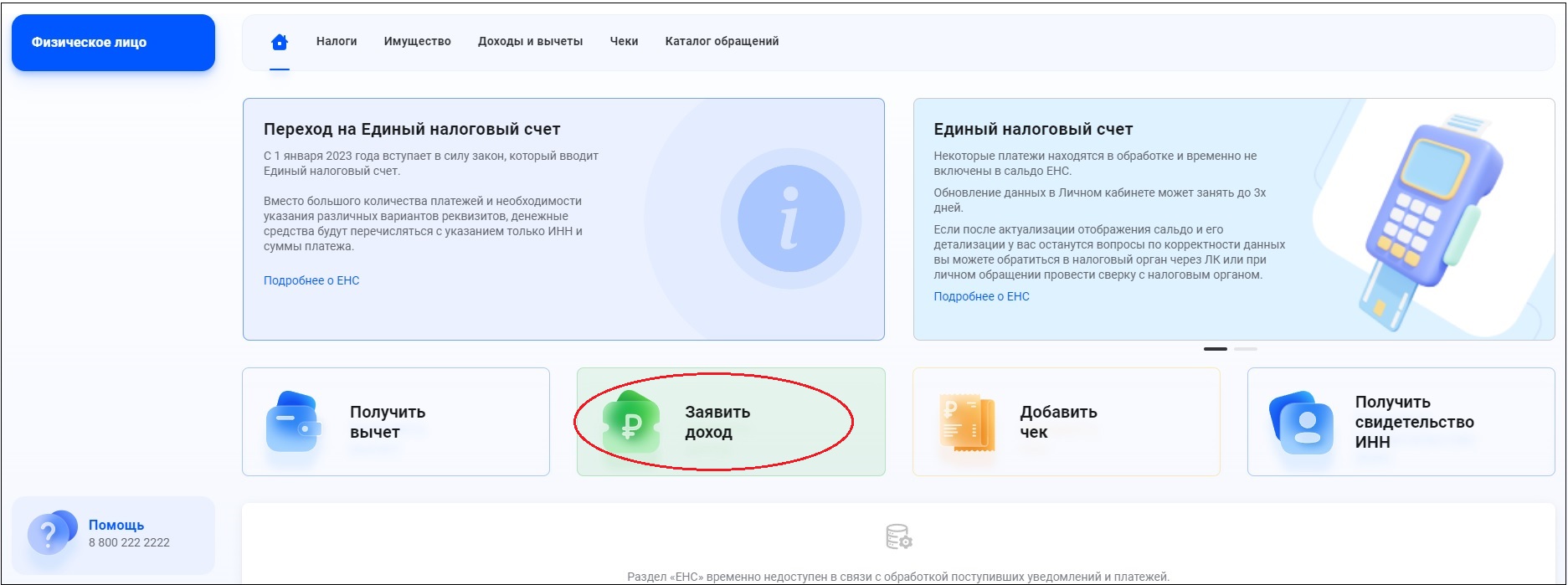

Авторизуйтесь в Личном кабинете и выберите кнопку «Заявить доход».

Далее на мониторе появится окошко, в котором надо выбрать, какой именно доход вы хотите заявить. Наиболее часто встречающиеся ситуации – это как раз сдача жилья в аренду и продажа имущества. Рассмотрим последний вариант подробнее на примере продажи квартиры. Но прежде вспомним, когда с дохода от продажи объектов жилой недвижимости нужно платить налог.

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

Доход, полученный от продажи жилья, не всегда облагается НДФЛ. Необходимость уплаты налога зависит, прежде всего, от срока владения квартирой. Так, если с момента оформления права собственности на нее и до реализации прошло более 5 лет, то платить НДФЛ не придется. Трех лет владения недвижимым имуществом достаточно для продажи без налога единственного жилья. А если платить налог не нужно, то и представлять 3-НДФЛ тоже (п. 1, 4 ст. 229 НК РФ).

Также особые условия установлены для семей с детьми, которые продают жилье с целью улучшения жилищных условий.

Кроме того, сумму доходов, полученных от продажи квартиры нередко можно уменьшить на расходы, связанные с ее приобретением. Или можно воспользоваться фиксированным имущественным вычетом в 1 млн руб. Подробнее об определении суммы НДФЛ к уплате читайте в статье «Как физлицу платить налог при продаже недвижимости».

Как заполнить онлайн 3-НДФЛ при продаже квартиры: подробная инструкция

Допустим, гражданин в начале 2020 года купил квартиру за 6,5 млн. руб., а в 2022 продал ее за 7,5 млн руб. (документы по обеим сделкам есть). В 2020-2021 гг. цены на жилье в большинстве регионов РФ росли. И только весной 2022 года этот рост остановился.

В 2023 году гражданину нужно уплатить НДФЛ с разницы между ценой продажи и ценой покупки квартиры, т.е. налог в размере 130 000 руб. ((7 500 000 руб. – 6 500 000 руб.) х 13%).

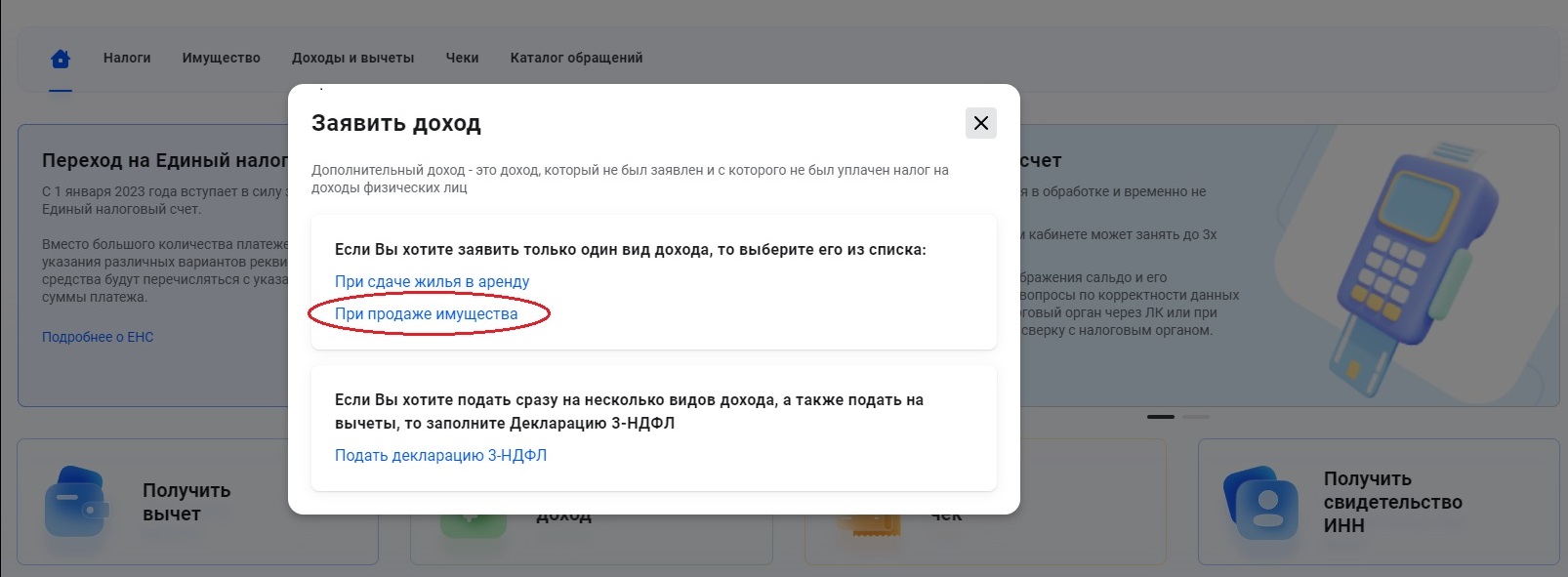

Вернемся в Личный кабинет на сайте ФНС. Здесь вы выбираете из списка ссылку: заявить доход «при продаже имущества».

Теперь начинается заполнение 3-НДФЛ:

— выбираете год, за который подается 3-НДФЛ. По умолчанию в списке будет стоять 2022;

— отмечаете, подаете вы декларацию впервые или ранее уже подавали за тот же год;

— указываете номер телефона. По нему налоговики свяжутся с вами, если у них возникнут вопросы по декларации или подтверждающим документам;

— нажимаете кнопку «Далее».

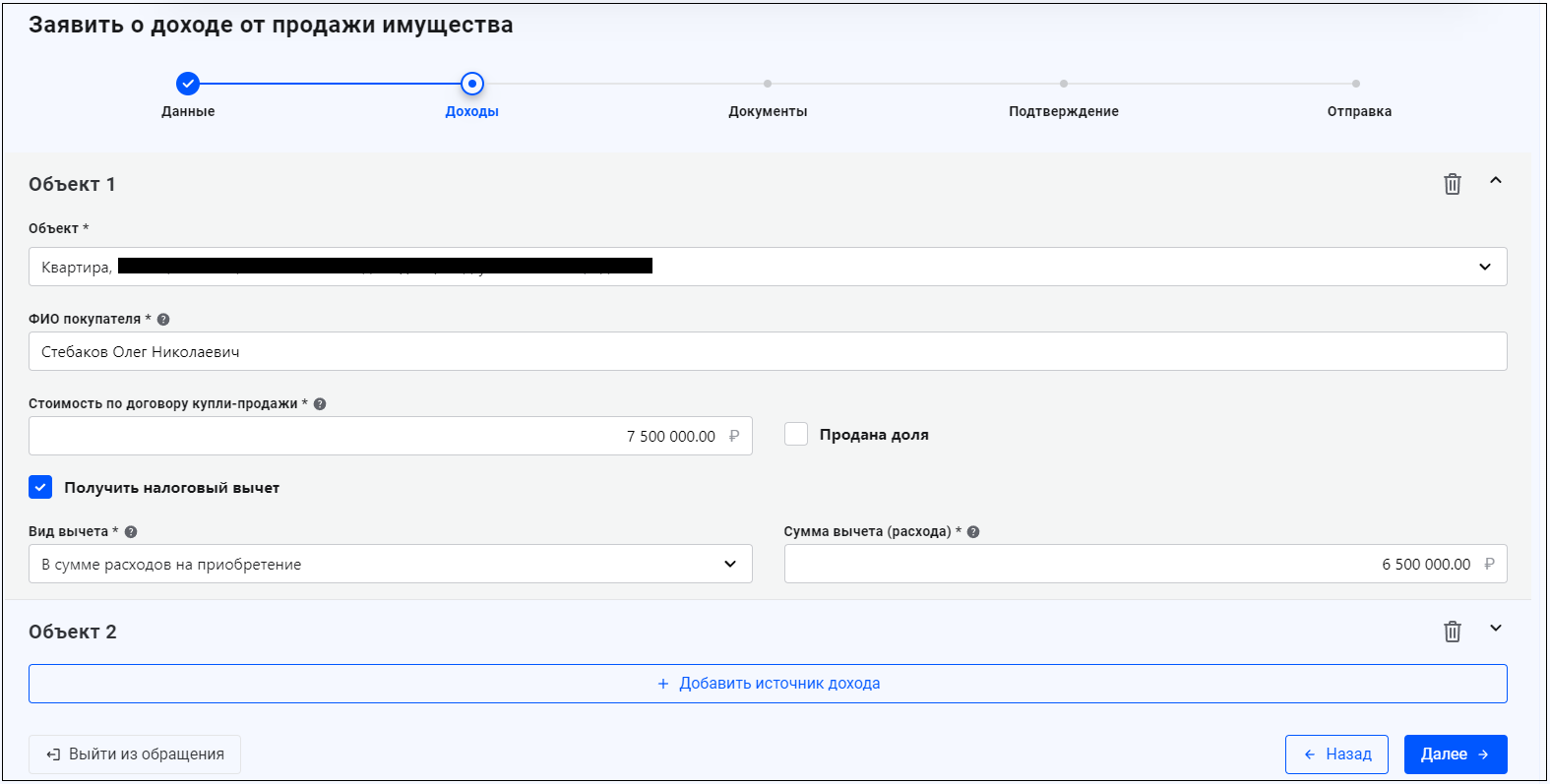

На следующей странице нажимаете кнопку «Добавить источник дохода».

Здесь вам нужно будет выбрать из списка объект жилой недвижимости, который вы продали. Ведь сегодня сведения обо всем имуществе физлиц у налоговиков есть.

Далее делаете так:

- указываете ФИО покупателя и цену, за которую была продана квартира. В нашем примере это 7,5 млн руб. Если продавали долю, то ставите в соответствующем поле галку и вписываете в открывшихся полях долю, к примеру, 1/2;

- ставите галку напротив строки «Получить налоговый вычет»;

- выбираете вид вычета «В сумме расходов на приобретение»;

- рядом указываете сумму вычета (расходов). То есть цену, за которую ранее купили эту квартиру. В нашем примере это 6,5 млн руб. Если расходов на покупку квартиры не было, можно воспользоваться вычетом в установленном размере;

- нажимаете кнопку «Далее».

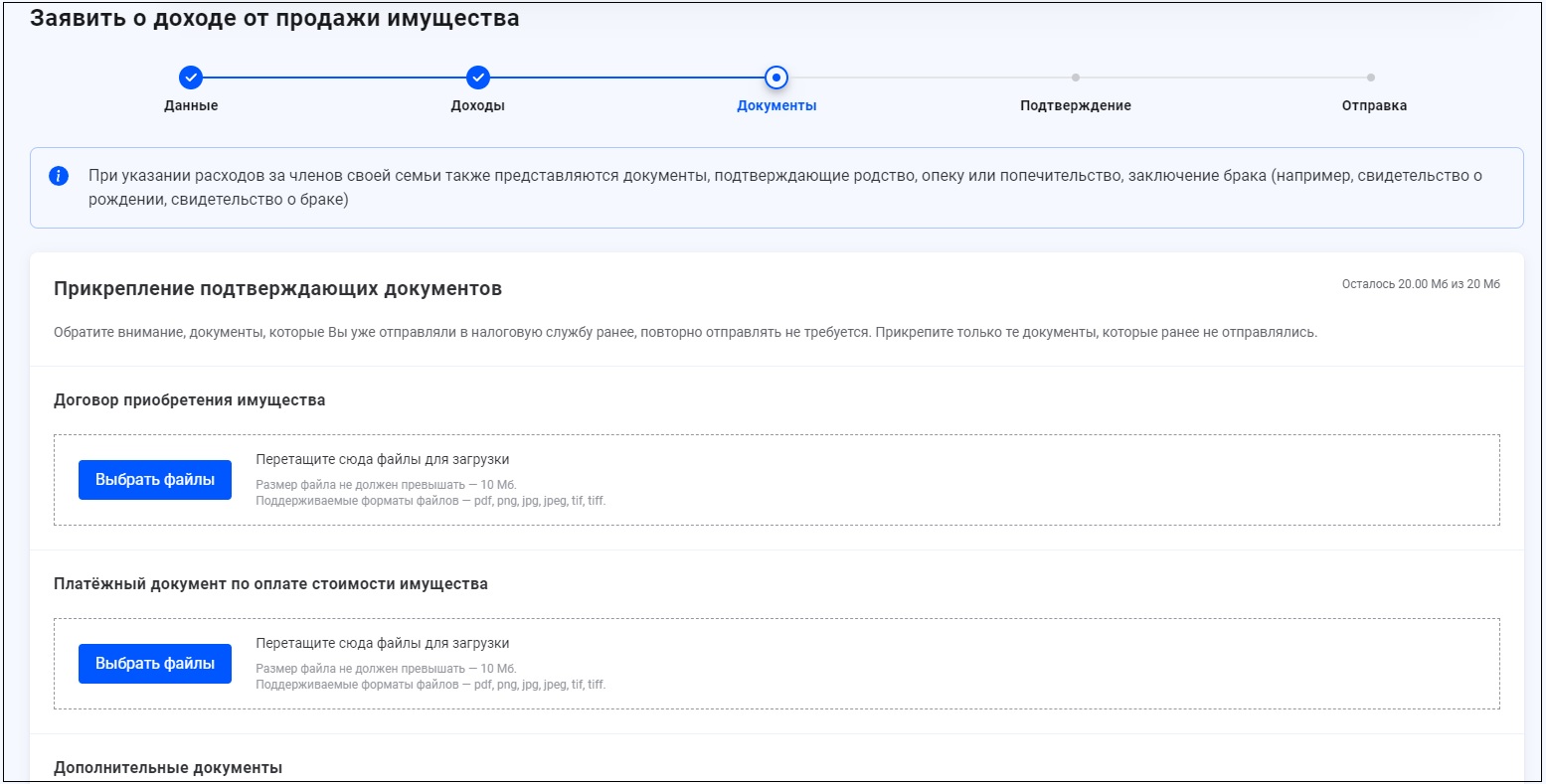

На следующей странице нужно будет подгрузить документы в электронном виде: договор, платежные документы и т.д. Подойдут и сканы, и фотографии. Допустимые форматы файлов будут указаны прямо на странице.

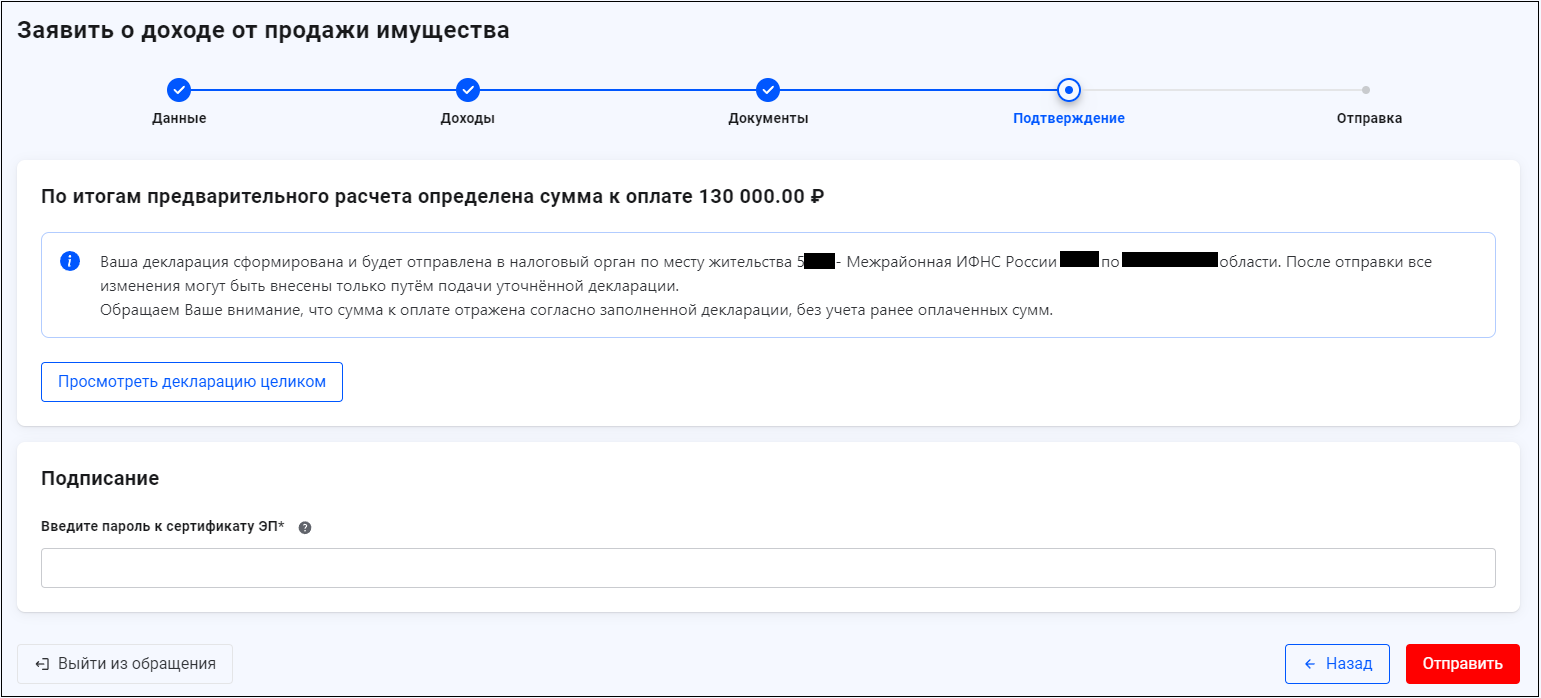

На следующей странице вы увидите предварительную сумму налога к уплате, а также сообщение о том, что декларация сформирована и будет направлена в вашу ИФНС по месту жительства. Ниже будет кнопка «Просмотреть декларацию целиком». После нажатия на нее сформируется отдельный файл в формате PDF и вы сможете ознакомиться с ним.

Останется только ввести пароль к сертификату электронной подписи и нажать кнопку «Отправить». После этого 3-НДФЛ улетит в вашу ИФНС.

Что еще нужно знать об НДФЛ простым гражданам: виды налоговых вычетов

В НК РФ предусмотрен перечень расходов, с суммы которых можно получить вычет. В их числе:

— расходы на приобретение жилья (ст. 220 НК РФ);

— расходы на обучение, лечение, физкультурно-оздоровительные услуги, личное добровольное страхование (ст. 219 НК РФ);

— внесение средств на индивидуальный инвестиционный счет (ст. 219.1 НК РФ) и т.д.

Так вот, если у вас были такие расходы (вложения) в 2022 году и при этом вы получали доходы, облагаемые НДФЛ в 2022 году, то имеете право заявить вычет. То есть вернуть часть уплаченного с ваших доходов налога обратно. Для целей вычета подать декларацию можно в любой момент в течение 3 лет, следующих за годом соответствующих расходов. То есть в отношении затрат 2022 года заявить вычет можно в 2023, 2024, 2025 гг.

На сайте ФНС вы можете посмотреть образцы деклараций 3-НДФЛ с вычетами.

При продаже недвижимости (квартиры, дома, гаража, земельного участка) бывший владелец обязан заплатить налог с полученного дохода (НДФЛ), если объект находится в собственности меньше минимального срока владения. По общему правилу он составляет пять лет. По истечении этого срока гражданин не должен ни платить налог от продажи недвижимости, ни подавать налоговую декларацию. Но если реализовать объект раньше, потребуется уплатить НДФЛ.

для справки

НДФЛ, или налог на доходы физических лиц, — один из основных налогов, который платят в бюджет россияне и иностранцы, которые получают доходы на территории РФ. Ставка налога для граждан России в большинстве случаев равна 13%.

Но бывают и другие ситуации:

- 9% нужно будет выплатить государству с дохода по ипотечным облигациям, выпущенным до 01.01.2007.

- 15% придется заплатить тем россиянам, чей доход превышает 5 млн рублей в год. Такой же налог начисляют нерезидентам за дивиденды от российских компаний.

- 30% возьмут с любого другого дохода нерезидентов, в том числе от продажи квартиры.

- 35% — размер налога с выигрышей в лотереях и конкурсах (свыше 4 тыс. рублей), а также с прибыли от вкладов в кредитные потребительские кооперативы.

Итак, при продаже квартиры налоговым резидентом РФ ставка налога составляет 13% суммы, указанной в договоре купли-продажи, а в случае нерезидента — 30%. Обычно срок владения объектом отсчитывается с момента госрегистрации недвижимости в ЕГРН.

Однако на всякое правило есть исключения. Далее расскажем, когда НДФЛ платить не нужно, для кого предусмотрены льготы и вычеты, в какие сроки следует подать декларацию, как ее правильно заполнить и как уменьшить сумму налога.

Три, а не пять: когда срок владения уменьшается

Если собственность получена в подарок от близкого родственника, унаследована, перешла по договору пожизненного содержания с иждивением, была приватизирована или является у продавца единственным жильем, то тогда минимальный срок владения сокращается до трех лет (п. 3 ст. 217.1 НК РФ).

Также в некоторых случаях от необходимости ждать истечения минимального срока владения освобождаются семьи с детьми, о чем мы расскажем далее.

Какое жилье признается единственным

Если на момент продажи гражданин владеет на праве собственности только одним жилым помещением, то оно признается единственным. Существенно, что это может быть не только квартира, но и коммуналка, комната, дом или даже доля в объекте.

важно

Апартаменты под это определение не подпадают, так как не имеют статуса жилого помещения.

Таким образом, если гражданину принадлежат квартира и комната, то при продаже, например, квартиры он должен будет заплатить налог, так как она не является единственной собственностью. Но и тут есть исключения: если второй объект куплен максимум за 90 дней до продажи первого, налог платить не придется.

пример

Сергей купил квартиру в сентябре 2019 года и продал ее в октябре 2022 года, когда три года минимального срока владения уже прошли. Но при этом еще до продажи, в сентябре 2022 года, он купил дом, куда собирается переехать.

Налог с продажи квартиры в этом случае платить не надо, так как проданное жилье по «правилу 90 дней» все еще считалось единственным.

Существенно, что срок 90 дней между покупкой и продажей квартиры считается не от дат, в которые был заключен договор купли-продажи, произведена оплата или составлен акт приема-передачи объекта, а по дате регистрации сделки в Росреестре.

Единственное жилье в совместной собственности супругов

Если жилье находится в совместной собственности супругов, то при определении единственного жилья не учитывается недвижимость, которая находится в личной собственности каждого из них.

Недвижимость не является совместно нажитой, если:

- приобретена до брака;

- получена по наследству, в дар или после приватизации (вне зависимости от того, до или после брака это произошло).

пример

В декабре 2022 года супруги решили продать квартиру, приобретенную в браке в сентябре 2019-го. При этом у жены в собственности также есть комната, купленная до замужества.

В этом случае платить налог с продажи квартиры супругам не потребуется, так как совместно нажитое имущество является единственным, а срок владения им уже превысил три года.

Двое или больше детей — налога нет

С 2021 года семьи с двумя и более детьми не платят налог с продажи недвижимости, но для этого должны одновременно соблюдаться следующие условия:

- В семье должно быть двое и более детей младше 18 лет (24 года, если ребенок учится очно). Усыновленные дети тоже учитываются.

- Взамен проданного жилья необходимо приобрести другое в течение того же года, когда произошла сделка, или до 30 апреля следующего года.

- Новое жилье должно быть больше по площади или его кадастровая стоимость должна быть выше.

- Кадастровая стоимость проданного жилья не должна быть больше 50 млн рублей.

- На момент сделки продавцу и членам его семьи не должно принадлежать в совокупности более 50% другого жилья, общая площадь которого больше, чем у приобретаемого.

При выполнении всех этих условий семье с детьми не нужно соблюдать минимальный срок владения недвижимостью и вообще никакой срок. То есть можно сегодня купить недвижимость, через неделю — продать, и никакого налога не будет.

Льготы для дольщиков

С 2020 года при продаже новостройки минимальный срок владения отсчитывается с даты полной оплаты ДДУ. При этом неважно, оплачивали вы дополнительные метры при приемке жилья или нет. С тех пор три или пять лет надо считать не как раньше, со дня регистрации права собственности, а после полного расчета по договору.

Нововведение касается квартир, купленных по договорам:

- долевого участия (ДДУ);

- переуступки права требования по ДДУ;

- участия в жилищно-строительном кооперативе.

Обычно это происходит в день сделки или в течение нескольких месяцев (если предусмотрена рассрочка). В последнем случае срок полного расчета отсчитывается от последней оплаты, а не от первой. Изменения действуют для сделок, проведенных с 2019 года.

важно

1. Если в собственности гражданина уже есть доля в объекте недвижимости и он приобретает еще одну долю в нем же или этот же объект оказывается в его полной собственности, то минимальный срок владения для него рассчитывается с момента приобретения первой доли.

2. Если вы:

а) продали квартиру в 2019 году, до внесения поправок в закон,

б) заплатили налог,

в) на тот момент владели квартирой дольше минимального срока по новым правилам отсчета, —

вы имеете право обратиться в налоговую и вернуть деньги.

Продажа квартиры, полученной по реновации

Для квартир, полученных жителями Москвы по программе реновации, в минимальный срок владения засчитывается время, в течение которого собственнику принадлежала квартира в старом доме.

Например, квартира в доме, который попал под реновацию, куплена в 2014 году, а в ноябре 2022-го собственник получил новое жилье и продал его через месяц. В этом случае срок владения будет отсчитываться от 2014 года и составит восемь лет. Таким образом, НДФЛ за новую квартиру платить не придется.

важно

С 2022 года при продаже недвижимости раньше минимального срока владения не нужно подавать налоговую декларацию, если стоимость сделки не превышает 1 млн рублей, т. е. размера стандартного налогового вычета.

В этом случае доход перекрывается вычетом, НДФЛ не начисляется, и в декларации нет необходимости. Для движимого имущества и нежилых помещений стоимость продажи без подачи декларации не должна превышать сумму в 250 тыс. рублей.

Надо ли подавать декларацию, если минимальный срок владения уже вышел?

Если недвижимость находилась в собственности больше минимального срока владения, подавать налоговую декларацию после ее продажи не требуется. Но когда продавец пользуется льготой, например трехлетним сроком владения, налоговая не видит автоматически, что объект подпадает под льготу, и рассчитывает налог так, как будто ее нет. Кроме того, за несданную вовремя декларацию могут начислить штраф.

В этом случае бывшему собственнику рекомендуется до истечения срока подачи декларации направить в ИФНС пояснение, приложить подтверждающие льготу документы и дождаться подтверждения, что данные приняты. Лучше предпринять эти шаги заранее, чем потом оспаривать требования и штрафы.

Подробно о том, что делать, если вам начислили лишние налоги или рассчитали их неправильно

В какие сроки надо подать декларацию

Если объект не подпадает ни под одно из освобождающих условий, придется заплатить налог и заполнить налоговую декларацию по форме 3-НДФЛ.

Декларацию подают в срок до 30 апреля следующего года, а налог платят до 15 июля. Например, если квартиру продали в 2023 году, то до 30 апреля 2024-го следует подать декларацию, а до 15 июля 2024-го — оплатить начисленный налог.

Как рассчитать сумму налога и уменьшить налоговую базу

Напомним, для налоговых резидентов РФ размер налога составляет 13% суммы, указанной в договоре купли-продажи, для нерезидентов — 30%.

Тогда при продаже квартиры резидентом за 3 млн рублей НДФЛ составит 3 млн × 0,13 = 390 тыс. рублей.

Чтобы уменьшить налоговую базу (в данном случае — стоимость объекта), можно использовать два варианта:

1. Воспользоваться налоговым вычетом (п. 2.1 ст. 220 НК РФ). Он позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей при продаже квартиры, комнаты, доли, дома, земельного участка или на 250 тыс. рублей при продаже нежилого помещения, гаража.

Пример

Сергей унаследовал квартиру и сразу продал ее за 4 млн рублей. Он сможет заплатить НДФЛ 13% не с полной суммы, а только с 3 млн рублей, если приложит к налоговой декларации заявку на оформление вычета.

![]()

Образец декларации с заявленным вычетом в 1 млн руб.

2. Учесть расходы на покупку и снизить налоговую базу за их счет. Воспользоваться этим способом можно, если квартира куплена, а не получена в дар или по наследству.

Пример

Иван купил квартиру за 3 млн рублей, а спустя два года продал ее за 4 млн. При подаче налоговой декларации он приложил документы, подтверждающие факт покупки, что позволило ему снизить налоговую базу с 4 до 1 млн рублей и уменьшить налог с 520 тыс. до 130 тыс. рублей.

То есть налог в этом варианте фактически начисляется только на прибыль, полученную от перепродажи.

![]()

Образец декларации с заявленным вычетом за расходы на покупку

Мы знаем, о чем вы сейчас подумали! Однако воспользоваться одновременно двумя видами льгот, то есть и учесть расходы на покупку, и применить налоговый вычет, нельзя. Следует заранее всё посчитать и решить, какую из льгот выгоднее использовать, а также проверить наличие подтверждающих документов.

При продаже двух и более жилых объектов одним собственником в течение одного календарного года предельная величина вычета в 1 млн рублей действует в сумме по обоим объектам, а не по каждому в отдельности.

В некоторых случаях к стоимости покупки можно еще добавить расходы на отделку (и составление проекта отделки) жилья, если она проводилась сразу после его приобретения (п 3.3 ст. 220 НК РФ для частных домов, п. 3.4 для квартир).

При продаже частного дома надо учитывать, что срок владения им исчисляется с момента оформления правоустанавливающих документов, то есть когда жилье построено и зарегистрировано, а не когда начато строительство.

важно

Если земельный участок продается вместе с недостроенным зданием, то такой дом не относится к жилым объектам и вычет в 1 млн рублей в отношении него не применяется, но собственник может воспользоваться вычетом в 250 тыс. рублей.

Также надо учесть, что при продаже двух объектов за один календарный год не допускается, чтобы собственник воспользовался в отношении одного из них вычетом в 1 млн рублей, а для другого — подтвержденными расходами.

Для подбора наиболее оптимального варианта удобно использовать онлайн-калькулятор.

Налоговый вычет за недвижимость: что, кому и сколько положено

Учитываем кадастровую стоимость

При продаже жилья следует уточнить его кадастровую стоимость — этот параметр влияет на размер налога.

Если кадастровая стоимость, например, квартиры выше той, за которую жилье было продано, расчет НДФЛ проводится по кадастру с использованием понижающего коэффициента. Чаще всего он равен 0,7.

Пример

Квартиру продали за 2 млн рублей, а ее кадастровая стоимость на начало года — 2,8 млн рублей.

-

Сумма, с которой надо будет заплатить налог: 2 800 000 × 0,7 = 1 960 000 рублей.

-

При расчете налога по кадастру гражданин также имеет право использовать налоговый вычет в 1 млн рублей: 1 960 000 – 1 000 000 = 960 000 рублей.

-

Сумма налога составит: 960 000 × 0,13 = 124 800 рублей.

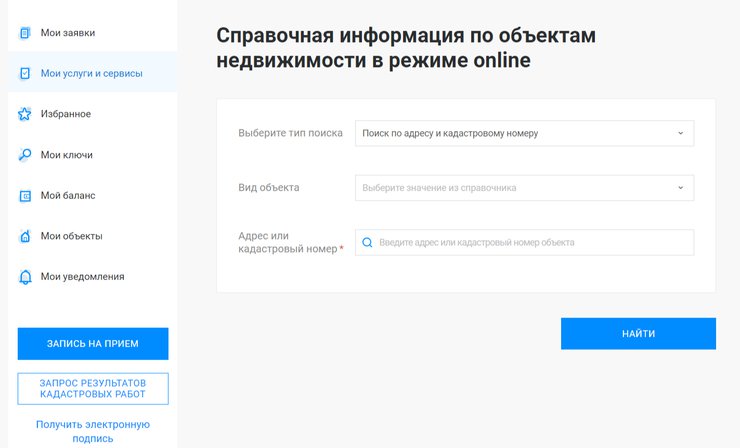

За кадастровую стоимость принимается стоимость, установленная Росреестром на 1 января того года, в котором прошла сделка.

Уточнить кадастровую стоимость объекта можно с помощью выписки из ЕГРН или в личном кабинете на сайте Росреестра, в разделе «Справочная информация по объектам недвижимости»:

Чтобы получить данные, нужно указать адрес или кадастровый номер объекта

Заполняем декларацию и не забываем про подтверждающие документы

Удобнее всего подать налоговую декларацию через личный кабинет налогоплательщика: раздел «Доходы и вычеты» → Подать декларацию → Подать декларацию 3-НДФЛ. Далее можно либо заполнить ее онлайн прямо на сайте, либо прикрепить готовый вариант, заполненный в специальной программе. Оба этих варианта предусматривают автоматический расчет налога и проверку ошибок.

важно

Чтобы направлять документы в ИФНС через личный кабинет, необходимо создать электронную подпись и дождаться подтверждения ее выпуска. Делается это в ЛК, в разделе Настройки профиля → Электронная подпись. Обычно выпуск занимает до 24 часов.

Также можно подать декларацию в бумажном виде, обратившись в территориальный налоговый орган или МФЦ. Бланк можно скачать на сайте ФНС и заполнить от руки заглавными печатными буквами.

Декларация по налогу на доходы физических лиц включает в себя титульный лист и 15 страниц. Заполнять нужно не все, состав подготовленного отчета зависит от причины подачи 3-НДФЛ в налоговый орган.

В частности, при продаже квартиры заполняются:

1. Титульный лист:

2. Раздел 1 — сумма налога к уплате (или его нулевое значение):

3. Раздел 2 — расчет налоговой базы и налога:

4. Приложение 1 — фиксируется полученный доход от продажи жилья:

©

5. Приложение 6 — сведения о выбранном имущественном вычете:

6. Расчет к приложению 1 — приводится расчет дохода от сделки купли-продажи:

Заполняя декларацию с помощью автоматизированных средств, нужно:

1. Выбрать год, в котором был получен доход, указать информацию о версии декларации (первичная или корректировка) и сведения о наличии налогового резидентства РФ — резидентами становятся собственники, которые находятся на территории страны не менее 183 дней в течение одного года.

Заполнить информацию о декларанте (при онлайн-заполнении эти сведения и данные о доходах подгружаются автоматически, при необходимости сведения можно дополнить).

2. Внести информацию о доходах. Все источники доходов имеют определенное кодовое обозначение, например, доход от продажи жилой недвижимости (код 1510), доход от продажи иного имущества (код 1512), заработная плата (код 2000), и т. д.

Также на этом этапе надо правильно указать организацию или физическое лицо, от которого был получен доход. В частности, при продаже квартиры — ФИО покупателя или название юридического лица.

важно

Следует вносить информацию обо всех полученных за год доходах — например, о зарплате со всех мест работы, о доходах от продажи недвижимости, от сдачи квартиры в аренду.

К декларации надо будет приложить документы, подтверждающие доход (справку 2-НДФЛ, договор аренды, чеки, расписки о получении денег и т. д.).

3. Выбрать варианты налогового вычета. В случае продажи недвижимости — имущественный налоговый вычет или уменьшение налоговой базы за счет учета расходов на покупку.

4. Прикрепить подтверждающие ваше обращение документы. Например, договор купли-продажи; расписку или банковскую выписку, подтверждающую денежный перевод; выписку из ЕГРН; другие документы, подтверждающие факт приобретения продаваемой квартиры или право на иные льготы, позволяющие снизить сумму налога.

5. Проверить заполненные данные, подписать декларацию электронной подписью и отправить в ИФНС.

6. После проверки документов ФНС начислит налог, который можно будет оплатить через личный кабинет налогоплательщика или через любой банк.

Что будет, если не заплатить налог?

Штраф за несданную вовремя декларацию составит 5% суммы налога, который надо заплатить, за каждый месяц просрочки.

При этом штраф не может быть:

- более 30% суммы налога;

- менее 1000 рублей.

Если декларацию вы подали правильно и вовремя, но не уплатили налог в указанный срок, то на долг будут начислять пени, однако штрафа не последует.

Напомним, декларацию для оплаты налогов с продажи имущества подают до 30 апреля года, следующего за годом получения дохода, а срок уплаты НДФЛ — до 15 июля.

Налог на недвижимость: кто, сколько и когда должен платить

Введение

Продажа квартиры может принести приличную сумму налога, если не знать возможных способов сокращения суммы налоговой базы и нюансов заполнения декларации 3-НДФЛ. Например, одному моему клиенту пришло уведомление заплатить 700 тыс. рублей налога за продажу квартиры стоимостью в 5,5 млн.

Он самостоятельно заполнял декларацию, а когда увидел уведомление, обратился за помощью ко мне.

И действительно, в его ситуации такого большого налога можно было избежать.

Давайте разберемся, в каких случаях платить налог нужно полностью, а в каких можно его уменьшить или вовсе не платить.

Нужно ли платить налог за продажу квартиры

Если вы продали квартиру, которой владели меньше минимального срока владения, вы обязаны заплатить НДФЛ (13 %) с дохода.

В большинстве случаев минимальный срок владения недвижимостью 5 лет, но есть ряд ситуаций, когда он составляет 3 года:

-

недвижимость получена по наследству или договору дарения от близкого родственника (родители, дети, сестры, братья, дедушки, бабушки внуки, супруги);

-

недвижимость была приватизирована;

-

или право собственности на недвижимость было получено в обмен на пожизненную ренту предыдущего владельца.

Как за 1 месяц создать свое бухгалтерское агентство с доходом от 300 тыс. руб

Личная работа с Татьяной Себелевой

Когда еще налог не нужно платить

Мы выяснили, что налог платить не нужно, когда выдержан минимальный срок владения жильем в 3 или 5 лет.

Есть ситуации, когда налог с продажи имущества вовсе платить не придется независимо от срока владения. И дает такую привилегию некоторой группе граждан, а именно семьям с двумя и более детьми (закон от 29.11.2021 № 382-ФЗ).

Но для возможности применения этого закона есть ряд условий:

-

в семье должно быть 2 и более детей, не достигших 18 лет. А если дети учатся в институте на очной форме обучения, то до их 24-летнего возраста;

-

новое жилье вы купили в тот же календарный год, в котором продали старое (или не позднее 30 апреля следующего года);

-

общая площадь новой квартиры или дома должна быть больше, чем общая площадь предыдущей недвижимости;

-

кадастровая стоимость проданного жилья не превышает 50 млн;

-

на момент продажи старой недвижимости ни родители, ни дети не имеют больше никакого другого жилья, общая площадь которого больше 50% площади нового жилья.

Важно! Только соблюдение всех вышеперечисленных условий позволит вам воспользоваться этим освобождением от уплаты налога.

Как выстроить очередь из клиентов на декларации 3-НДФЛ и зарабатывать на этом от 50 000 руб. в месяц

Как уменьшить налог

Если не удалось избежать уплаты налога, то есть законные способы его уменьшить. Их 2. И использовать можно только один из них.

-

Первый — применение налогового вычета.

Доход проданной квартиры можно уменьшить на сумму имущественного вычета, если вы его не получали. Причем вычет можно использовать как полностью, так и частично.

Пример, вы купили квартиру за 1,5 млн, продали за 2 млн раньше минимального срока владения. По закону нужно заплатить налог 13 % с дохода — 260 000 руб. Но ранее имущественный вычет вы не получали. В этом случае можно написать заявление в налоговую, чтобы перекрыть налог имущественным вычетом.

-

Второй — уменьшить сумму дохода на расходы.

Пример, недвижимость куплена за 2,5 млн, а продали ее за 3 млн. Налог нужно уплачивать с 500 тыс. = 3 млн — 2,5 мл.

Та же схема действует с подаренной недвижимостью при продаже раньше минимального срока владения. Только в этом случае документы на покупку нужны от первого владельца, то есть дарителя.

Пример. Ваша мама подарила вам квартиру стоимостью 5 млн в 2021 году. А сегодня вы хотите ее продать за 12 млн. Минимальный срок не прошел, поэтому налог вам нужно будет заплатить, причем с суммы продажи. Но чтобы уменьшить налоговую базу, вам нужно будет приложить договор купли-продажи или ДДУ, по которому приобретала жилье ваша мама. И тогда вы заплатите налог с разницы 12 млн — 5 млн = 7 млн.

Проценты по ипотеке также считаются затратами на покупку. То есть если в покупке квартире участвовал ипотечный заем, то в расходы можно смело добавлять уплаченные проценты по ипотеке.

Пример. Вы купили дом в ипотеку в сентябре 2021 года за 20 млн. Решили продать в 2023 году за 21 млн. С 2021 годы вы уплатили проценты по ипотеке суммой 900 000 рублей. Тогда налог будет считаться с базы: 21 млн — 20 млн —0,9 млн = 0,1 млн или 100 000.

Уменьшить налоговую базу также можно на сумму средств, потраченных на ремонт. При условии, что квартира была куплена в новостройке и в договоре указано — «без отделки».

Пример. Вы купили квартиру в стройке по ДДУ без отделки за 2,5 млн в 2021 году. Потратили на ремонт 1,5 млн. Продали квартиру в 2023 за 4,0 млн. Тогда считаем 4 — 2,5 (ДДУ) — 1,5 (ремонт) = 0 дохода 0% для вычета.

Важно! В каждом случае нужно прикладывать документы: договоры купли-продажи, ДДУ, чеки на строительные материалы, справки, сертификаты и пр.

Телеграм-канал про актуальные новости и секреты бухгалтеров для новичков и профессионалов

Примеры из личного опыта

Заключение

А в заключение я хотела бы завершить историю про клиента, с которой начала статью.

Клиент продал квартиру за 5,5 млн раньше минимального срока — она была в собственности 2 года. Заполнил самостоятельно декларацию. И налоговая инспекция насчитала к уплате 700 тыс. налога.

Но у клиента были «смягчающие» обстоятельства, которые помогли снизить налог:

-

сумма расходов на покупку квартиры;

-

сумма уплаченных процентов за период владения.

Мы подали корректировочную декларацию, в которой указали затраты на покупку и уплаченные проценты по ипотеке. И налоговая пересчитала налог с 700 тыс. до 13 рублей.

В вопросе 3 НДФЛ очень много непонятных для обычных пользователей нюансов. Эта история — доказательство тому, что услуга заполнения деклараций востребована. Ведь речь идет не только об имущественных вычетах.

Есть вычеты на обучение, на лечение, социальные вычеты, о которых многие даже не знают. На декларациях 3-НДФЛ можно с легкостью зарабатывать от 30 тыс. руб. в месяц.

Давайте посчитаем. На заполнение одной декларации для специалиста требуется всего 10 минут, а стоит такая услуга от 1000 рублей. Чтобы заработать 30 тыс., нужно заполнить 30 деклараций, потратив на них 300 минут или 5 часов рабочего времени.

По-моему, очень даже неплохо.

К тому же декларации могут стать вашим первым касанием с клиентом. Заплатить 1000 рублей не так страшно. А увидев результат — деньги на счету — клиент убедится в ваших профессиональных навыках, добросовестности и придет за другими услугами, которые вы можете предложить.

Подробнее о том, какие нюансы есть при заполнении деклараций 3-НДФЛ, и как на них заработать — рассказываю на курсе «3-НДФЛ и заработок на декларациях».

Как бухгалтеру продвигать свои услуги в 2023 году

Реклама: ИП Себелева, ИНН 272437902902, erid: LjN8KRtBa

Содержание статьи

Показать

Скрыть

Декларация 3-НДФЛ — отчетность, которую гражданам нужно заполнять и подавать самостоятельно. Часть россиян никогда не сдавали 3-НДФЛ, хотя имеют доходы для декларирования и рискуют нарваться на штрафы. Многие могут получить налоговые вычеты, но упускают выгоду, потому что не понимают принципы заполнения декларации.

Рассказываем, когда и кому нужно заполнять и сдавать 3-НДФЛ, какие штрафы за несдачу документа положены и как заполнить его верно с первого раза.

Что такое справка 3-НДФЛ

Декларация по форме 3-НДФЛ — утвержденный налоговый отчет о доходах физического лица. Его подают все граждане, которые получают налогооблагаемый доход. На основании данных в документе налоговая служба исчисляет размер налога на доходы физического лица (НДФЛ) и контролирует его уплату.

Если вы получили доход, то подать справку 3-НДФЛ — ваша обязанность.

Кроме задач по декларированию полученных доходов и расчета суммы налога, форма 3-НДФЛ необходима в следующих случаях:

- Для оформления налогового вычета — возврата части ранее уплаченного НДФЛ.

- При оформлении кредита. В этом случае 3-НДФЛ поможет подтвердить заявленный уровень доходов.

Виды налоговых вычетов, как их оформить и сколько денег можно получить: инструкция

Когда нужно подавать декларацию 3-НДФЛ

Декларацию 3-НДФЛ нужно подать при получении следующих доходов в отчетном году:

- Вознаграждение за труд, другие выплаты от организаций и ИП.

- Доход от предпринимательской деятельности. Подают ИП, работающие по основной системе налогообложения (ОСНО).

- Подарки от граждан и компаний.

- Доход от продажи недвижимости и другого имущества, если с момента оформления его в собственность не прошло 3 или 5 лет.

Также справку 3-НДФЛ подают граждане, которые хотят получить налоговый вычет.

Остановимся подробнее на каждом виде дохода.

Вознаграждение от организаций и ИП. К этой категории доходов относятся:

- заработная плата, вознаграждение по договору ГПХ;

- премии по итогам работы;

- доплаты за особые условия труда, звания и классность;

- матпомощь и другое.

Если сотрудник в течение года получил матпомощь или подарок на сумму до 4 тыс. рублей, НДФЛ с них уплачивать не нужно, как и включать эти статьи доходов в декларацию. Работодатель сам заполняет декларации о матпомощи и заработной плате сотрудников.

Оформить декларацию 3-НДФЛ самостоятельно нужно при выигрыше в лотерее или конкурсе, организатором которого выступает ИП или компания. Ставки НДФЛ и формы справок в таких случаях будут отличаться.

Оформить декларацию 3-НДФЛ и уплатить налог необходимо, если сумма выигрыша составляет от 4 до 15 тыс. рублей. Если эта сумма выше, подавать отчетность и перечислять налог должен организатор конкурса.

Подарки от частных лиц. Оформить 3-НДФЛ и уплатить налог придется, если даритель не является близким родственником налогоплательщика. Денежные подарки налогом не облагаются. Но уплатить его придется с подаренного движимого и недвижимого имущества.

При оформлении дарственной нотариус передает сведения в налоговую. Поэтому получателю необходимо в определенный срок направить 3-НДФЛ в ФНС и вовремя уплатить налог.

Игнорирование этого требования может грозить нарушителю штрафом, а в некоторых случаях и уголовной ответственностью.

Доход от продажи имущества. Оформить декларацию и уплатить налог при продаже имущества необходимо, если собственник владел им менее 3 или 5 лет. Налоговой базой здесь будет разница между суммами продажи и покупки. Для продажи автомобиля необходимый срок владения составляет 3 года, а для недвижимости — 5 лет. Исключение — продажа единственного жилья или доли в нем, подаренного, унаследованного, приватизированного или полученного в результате ренты с пожизненным содержанием жилья. В этих случаях необходимый срок составит 3 года.

Прочие доходы. К таким относятся доходы от сдачи недвижимости в аренду, преподавательской деятельности, иностранных источников и инвестиционной деятельности.

Ставка НДФЛ составит 13%.

Общие требования к заполнению 3-НДФЛ

Кто обязан подавать декларацию 3-НДФЛ

Согласно ст. 227 и 228 Налогового кодекса РФ, справку подают:

- индивидуальные предприниматели;

- практикующие нотариусы и адвокаты — учредители адвокатских кабинетов, прочие лица, осуществляющие частную практику;

- лица, получающие доход от физлиц или компаний — не налоговых агентов по договорам найма, трудовым или гражданско-правовым договорам, в том числе договоры аренды любого имущества;

- граждане, которые получили доход от продажи имущества, которое находилось в собственности меньше необходимого срока владения, а также от реализации имущественных прав (переуступка прав требования);

- резиденты РФ, которые получили доход за рубежом;

- граждане которые получили иные доходы, налог с которых не удержал налоговый агент;

- граждане, которые получили выигрыш в лотерею или в азартных играх на сумму до 15 тыс. рублей.

Кому не нужно подавать декларацию

От налога на доходы, а также обязанности подавать декларацию освобождены граждане, которые продали недвижимость, выждав необходимый минимальный период.

С 1 января изменились условия для освобождения от уплаты НДФЛ при продаже недвижимости. Минимальный срок владения имуществом снизили с 5 до 3 лет, если жилье или доля в нем были единственными, в том числе в совместной собственности супругов.

Срок необходимого владения снижается также до 3 лет в случаях, когда продавец получил жилье в результате дарения, наследования, приватизации, договора ренты с пожизненным содержанием.

В большинстве случаев срок отсчета необходимого периода владения отсчитывается с момента государственной регистрации прав собственности на недвижимость.

После ее продажи налоговая в следующем году вышлет вам уведомление о необходимости подать декларацию 3-НДФЛ, независимо от периода владения квартирой. Если минимальный срок выждан, достаточно подать в ФНС пояснение об этом и подтверждающие документы. Это можно сделать через личный кабинет налогоплательщика на сайте налоговой службы.

Где взять справку

Бланк для справки можно скачать на сайте ФНС. Его нужно распечатать и заполнить от руки или внести необходимые сведения в текстовом редакторе. Кроме того, заполнить документ можно с помощью программы «Декларация». Система удобна тем, что автоматически проверяет правильность внесения данных и вычислений.

Порядок заполнения декларации

Прежде чем заполнить декларацию, важно подготовить необходимые документы:

- паспорт;

- свидетельство о постановке на учет в налоговой — ИНН;

- справка о доходах за отчетный период;

- документы на декларируемые доходы и расходы, за которые положена компенсация, например, квитанции или платежные поручения.

Как заполнить декларацию в бумажном виде

Бланк 3-НДФЛ заполняют синей или черной ручкой. Данные вносят печатными буквами, а в пустых ячейках ставят пропуски.

На первой странице декларации необходимо указать количество листов отчета и прилагаемых к нему документов.

Если вы заполняете бланк в текстовом редакторе, стоит использовать шрифт Courier New высотой 16 или 18 пунктов. Выравнивание текста по правой стороне.

Если страниц в форме недостаточно, можно использовать дополнительные. Нумерацию необходимо указывать в поле «Стр.» в формате 001, 002, 003 и так далее.

В каждой ячейке допустимо указывать только один символ. Исключение — точки в датах и дробных числах.

Сумму подоходного налога округляют в меньшую сторону, для сумм от 50 копеек — в большую.

Валютные доходы переводят в рубли по курсу Центробанка на момент получения.

Как заполнить декларацию в электронном виде

Вы также можете заполнить декларацию на сайте налоговой. Для этого:

- Авторизуйтесь на сайте ФНС. Если у вас есть учетная запись на «Госуслугах», войти можно по ней.

- Необходимо заказать электронную подпись, если вы не сделали этого раньше. Выберете на сайте раздел «Получить ЭП» и сформируйте заявку. На создание электронной подписи может уйти несколько дней.

- Перейдите в раздел «Жизненные ситуации», нажмите кнопку «Подать декларацию 3‑НДФЛ».

- Укажите период, за которые вы подаете сведения.

- Ответьте на вопросы о повторном заполнении и статусе резидента.

- Заполните раздел «Доходы». С помощью кнопки «Добавить доход» по каждому коду дохода можно указать сумму поступлений и вычетов за отчетный год.

- Проверьте правильность суммы поступлений, удержаний и облагаемого дохода в строке «Налоговая база».

- Если вам нужно подать отчетность по дополнительным поступлениям, откройте раздел «Физическое лицо или иной источник».

- Прикрепите копии подтверждающих документов, введите пароль к электронной подписи.

- Нажмите кнопку «Подтвердить и отправить».

Отследить статусы проверки, уведомления и запросы от ФНС можно в разделе «Сообщения».

Аналогичная процедура заполнения формы действует и на «Госуслугах».

Куда подавать налоговую декларацию

Это можно сделать в электронном виде:

- в личном кабинете налогоплательщика на сайте ФНС. Нужна регистрация и электронная подпись;

- через портал «Госуслуги».

В бумажном виде:

- заказным письмом в налоговую с описью вложений;

- лично в территориальном отделении ФНС.

Декларацию необходимо подать в отделение налоговой по адресу временной или постоянной регистрации. Уточнить ваше отделение можно на сайте ФНС.

Сроки подачи декларации

Если вы хотите получить налоговый вычет, то 3-НДФЛ нужно подать не позднее трех лет с момента уплаты НДФЛ за налоговый период, в котором были расходы. Так, в 2023 году налогоплательщик может обратиться для получения вычетов за период с 2020 по 2022 годы.

Если речь об отчетности о доходах, то подать декларацию необходимо до 30 апреля календарного года, следующего за отчетным.

Если 30 апреля выпадает на выходной, то декларацию необходимо подать не позднее ближайшего рабочего дня после. В 2023 году по проекту производственного календаря этот день выпадает на 2 мая.

Что будет, если не подать декларацию 3‑НДФЛ или сделать это с опозданием

Если по декларации ничего уплачивать было не нужно, то штраф за подачу отчетности с опозданием составит 1 тыс. рублей. Если платить НДФЛ было нужно, то штраф составит 5% от суммы налога за каждый просроченный день, но не более 30%. При этом уплатить налог все равно придется.

Вычеты из доходов налогоплательщика

При продаже имущества до истечения минимального срока можно применить налоговый вычет.

Налогоплательщик может уменьшить сумму налога на расходы, которые он понес на приобретение жилья, сказано пп. 2 п. 2 ст. 220 Налогового кодекса РФ.

Также гражданин может получить вычет в 1 млн рублей при продаже жилых домов, квартир, комнат, садовых домов, земельных участков или долей в них. Вычет в 250 тысяч рублей можно получить при продаже иных объектов недвижимости, например, машины или гаража. Такой вид вычета применяют, если расходы нельзя подтвердить документально. При этом из суммы продажи вычитают размер вычета.

Имущественные вычеты при заполнении декларации через сайт ФНС вносятся автоматически на основании имеющихся данных. Галочку необходимо проставить напротив того объекта недвижимости, по которому вы хотите получить вычет.

Вкладку со стандартными вычетами необходимо заполнить в том случае, если работодатель не предоставлял вычеты на детей.

Во вкладке «Социальные вычеты» вы указываете потраченные суммы на лечение, обучение, благотворительность, страхование и так далее. Туда же вносите данные из справки 2-НДФЛ — ее можно получить у работодателя, а также данные организации, к услугам которой вы прибегали.

Вы также можете указать данные по инвестиционному вычету, если проводили операции с ценными бумагами.

В разделе «Просмотр» отобразится сумма налога к возврату/уплате. В этом разделе необходимо прикрепить сканированные образы (фотографии) подтверждающих документов. Ввести пароль электронной подписи, подтвердить и отправить декларацию в налоговую.

После заполнения необходимо нажать кнопку «Далее». Программа самостоятельно рассчитает сумму положенного вам вычета.

Помните, что по социальным расходам вы можете получить 13% от потраченной суммы. При этом она не может быть больше 120 тысяч рублей в год по всем социальным вычетам. Исключение — дорогостоящее лечение. Здесь сумма рассчитывается отдельно. Так, по социальным вычетам можно получить максимально до 15 600 рублей.

При стандартных вычетах сумма на первого и второго ребенка составит 1 400 рублей в год. На третьего и последующих — 3 тыс. рублей.

На ребенка с инвалидностью вычет составит 12 тыс. рублей для родителей и усыновителей и 6 тыс. рублей — для опекунов и попечителей.

Вычет предоставляют ежемесячно, пока доход налогоплательщика за год без учета НДФЛ не превысит 350 тыс. рублей.

Для инвестиций вычет составит 13% от внесенных на ИИС средств, но не более 52 тыс. рублей.

Как рассчитать сумму налога по декларации 3-НДФЛ

Согласно ст. 224 Налогового кодекса РФ, предусмотрено 5 налоговых ставок на доходы физлиц: 9%, 13%, 15%, 30% и 35%.

Самая распространенная ставка — в 13%. Ее применяют для доходов физлиц по договорам ГПХ, продажи имущества, выигрышей в казино, букмекерских конторах и гослотереях и так далее.

9% используют для исчисления налога по доходам резидентов РФ:

- от долевого участия в деятельности компании;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года;

- от доходов учредителя доверительного управления ипотечным покрытием на основании ипотечных сертификатов, выданных до 1 января 2007 года.

Ставку подоходного налога в 30% применяют, если выигрыш получает нерезидент РФ. Ставка 35% НДФЛ для граждан РФ распространяется на выигрыши от коммерческих компаний, которые они проводили в рекламных целях.

Ставка в 30% используется для доходов от трудовой деятельности нерезидентов РФ.

Ставку в 15% применяют для доходов, которые превысили за год 5 млн рублей. При реализации имущества стоимостью более 5 млн рублей тем не менее применяется ставка в 13%.

Сумму доходов по каждой категории за отчетный период умножают на необходимую ставку. Полученные значения необходимо сложить. Это и будет предварительная сумма для уплаты налога за прошедший год.

Если вы заполняете декларацию на сайте ФНС или в программе «Декларация», суммы налога рассчитают автоматически.

После подачи декларации налоговая еще раз проверит все сведения. Если вы подаете бумажную декларацию, стоит приложить к ней пояснения с расчетами, чтобы исключить вероятность вопросов от налоговых инспекторов.

Особенности заполнения 3-НДФЛ для ИП и фрилансеров

ИП обязаны заполнять декларацию, если работают на ОСНО. Для фрилансеров декларация необходима, если они получили доход по договору ГПХ не от налогового агента, а, например, в результате сдачи квартиры в аренду и не имеют статуса самозанятого.

С 2023 года действует Единый налоговый счет. Предприниматель или фрилансер перечисляют средства на счет, а затем подают в ФНС уведомление о снятии с него определенной суммы в счет уплаты НДФЛ.

Предприниматели также могут подать декларацию онлайн. Однако в этом случае им потребуется квалифицированная электронная подпись.

Декларацию за 2022 год подают по новой форме из приказа ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Предприниматель также вправе заявить в декларации право на вычеты.

Ответы на часто задаваемые вопросы

Какие ошибки допускаются при заполнении 3-НДФЛ?

Частая ошибка при заполнении декларации 3-НДФЛ — отсутствие данных по стандартным вычетам. Например, если работник получал вычет за ребенка у работодателя, но не указал эти сведения в отчетности.

При заполнении раздела «Продажа», например авто, в строке «Наименование покупателя…» многие указывают «продажу», хотя надо указать ФИО покупателя.

Какие штрафы предусмотрены за неправильное заполнение?

Штрафы предусмотрены только за несвоевременную подачу декларации или неподачу ее в принципе. При неправильном заполнении формы ФНС вышлет уведомление об ошибках.

Какие ситуации могут привести к отказу в учете налоговых вычетов?

ФНС имеет право отказать в вычете в следующих ситуациях:

- Вы не предоставили оригиналы подтверждающих документов по просьбе инспектора.

- Предоставили не все подтверждающие документы или они заполнены с ошибками.

- Опоздали со сроком оформления вычета. Например, подали в 2023 году заявление на вычет по расходам на лечение в 2019 году.

- У вас не было права на вычет. Например, в год, когда вы проходили платное обучение, вы не являлись плательщиком НДФЛ.

- Подали декларацию не по той форме, которая действовала за отчетный период. Ежегодно утверждают новую форму бланков.

- В декларации допущены ошибки, которые исказили достоверность представленных данных.

- Подали декларацию в отделение ФНС не по месту регистрации.

Заключение

- Декларацию 3-НДФЛ заполняют и подают самостоятельно.

- Подавать декларацию необходимо, если вы получили доходы по договорам ГПХ, если заказчик — не налоговый агент, от продажи имущества, выигрышей, инвестиционной и предпринимательской деятельности. В этом случае ее нужно подать до 30 апреля года, следующего за отчетным. Если этот день выходной, ее подают в ближайший рабочий день после.

- Декларацию также подают, если планируют получить вычет. В этом случае ее можно подать в течение трех лет после налогового периода.

- Заполнить форму можно на сайте ФНС, в программе «Декларация», на портале «Госуслуги» или от руки.

- К декларации стоит приложить подтверждающие документы и расчеты. Это снизит вероятность возникновения вопросов у налоговой службы.

- За опоздание в подаче декларации грозит штраф в размере 1 тыс. рублей, если платить налог было не нужно, или 5% от суммы ежедневно до момента подачи отчетности, но не более 30%.