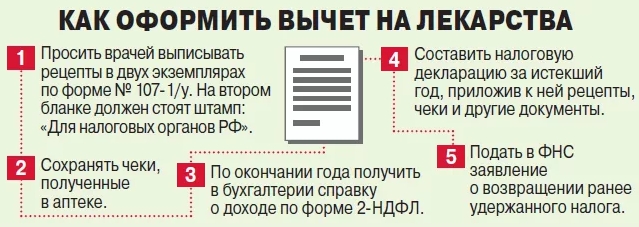

Оплата медицинских услуг, лекарств в 2022 году позволяет вернуть часть расходов в 2023 году — для этого заполняется налоговая декларация форма 3-НДФЛ на вычет за лечение, образец заполнения которой можно скачать ниже.

Возврату подлежит НДФЛ в размере 13 процентов от суммы расходов на медицинские услуги (лечение, в том числе зубов, операции, протезирование, медикаменты по рецепту). Сумма затрат, с которой можно вернуть налог, ограничивается величиной социального вычета, установленного п. 3 ст. 219 НК РФ.

Содержание

- Новая форма 3-НДФЛ в 2023 году

- Кто может вернуть НДФЛ 13 процентов за лечение, лекарства

- Порядок и сроки подачи декларации для возврата налога

- Как заполнить 3-НДФЛ на вычет за медицинские услуги за 2022 год

- Титульный лист

- Раздел 1

- Приложение к Разделу 1

- Раздел 2

- Приложение 1

- Приложение 5

- Скачать бланк и образец заполнения

Новая форма 3-НДФЛ в 2023 году

Для возврата налога за 2022 год необходимо заполнить декларацию 3-НДФЛ. В 2023 году ее форма изменилась. Добавлены новые строки, скорректированы имеющиеся поля, их формулировки, обновлены штрих-коды на всех листах отчета.

Полный перечень изменений в новой форме 3-НДФЛ 2023.

Обновленный бланк декларации учитывает внесенные в Налоговый кодекс изменения и соответствует актуальному налоговому законодательству. При заполнении формы на вычет за лечение необходимо убедиться, что бланк актуален на текущий год — он должен быть утвержден Приказом ФНС России №ЕД-7-11/880@ от 22.09.2022.

Скачать новую форму 3-НДФЛ 2023.

При заполнении декларации в программе ФНС или в личном кабинете налогоплательщика можно не проверять актуальность 3-НДФЛ, но если форма оформляется самостоятельно, нужно проверить, чтобы бланк соответствовал 2023 году. Декларация, оформленная по старому образцу, не будет принята налоговой.

Кто может вернуть НДФЛ 13 процентов за лечение, лекарства

Подпункт 3 пункта 1 статьи 219 НК РФ устанавливает право физического лица претендовать на получение социального налогового вычета в связи с расходами на медицинские услуги (лечение (в том числе зубов), лекарства по рецепту, операции).

Вернуть можно 13 процентов от расходов, подтвержденных документами.

Чтобы человек мог воспользоваться правом на вычет, необходимо одновременное выполнение нескольких условий:

- Человек, заявляющий право на вычет, сам оплатил услуги своими средствами (не за счет работодателя).

- Медицинские услуги оказаны самому гражданину, супругу, супруге, родителям, его детям до 18, детям от 18 до 24, учащимся очно.

- Лечебное учреждение должно иметь лицензию на осуществление медицинской деятельности.

- Имеются в наличии документы, подтверждающие расходы на лечение, покупку лекарств (договор, рецепт, квитанции, чеки).

- В 2022 году у данного гражданина был доход, облагаемый НДФЛ, то есть платился подоходный налог.

Размер расходов, с которых можно вернуть 13 процентов, ограничивается вычетом:

- 120 000 руб. — в эту сумму можно включить не только расходы на лечение и лекарства, но и на обучение свое, братьев и сестрер, затраты на физкультурно-оздоровительные процедуры и другие, согласно ст. 219 НК РФ, гражданин сам выбирает, какие именно расходы он учтет в вычете;

- по дорогостоящему лечению сумма вычета не ограничивается — перечень дорогостоящих видов лечения.

Максимальная сумма налога, который можно вернуть в 2023 году:

- по всем медицинским услугам, не включенным в перечень дорогостоящих — 15 600 руб. (13% * 120 000);

- по дорогостоящему лечению — сумма ограничивается только перечисленным в 2022 году НДФЛ. В 2023 году нельзя вернуть налог больше, чем был уплачен в предыдущем году.

Порядок и сроки подачи декларации для возврата налога

Чтобы вернуть часть расходов по медицинским услугам необходимо заполнить налоговую декларацию 3-НДФЛ, приложить к ней документы, подтверждающие право на социальный налоговый вычет и направить их в отделение ФНС по месту жительства.

Можно прийти лично с бумажной версией документов. В этом случае декларацию нужно заполнить самостоятельно с помощью компьютера, программы с сайта ФНС или вручную. Важно в этом варианте проверять, что заполняется новая форма 3-НДФЛ, актуальная для 2023 года.

Можно отправить документы в электронном виде через личный кабинет налогоплательщика на сайте ФНС. В этом случае исключены ошибки, это наиболее предпочтительный способ.

Сроки подачи документов для возврата налога за лечение — с 1 января по 31 декабря 2023 года.

Срок рассмотрения налоговой — 3 месяца, по истечении которых можно сразу получить деньги на счет расчетный счет. указанный в декларации.

При отрицательном решении специалисты ФНС сообщат об этом налогоплательщику.

Как заполнить 3-НДФЛ на вычет за медицинские услуги за 2022 год

Если декларация 3-НДФЛ заполняется в личном кабинете налогоплательщика или в программе Декларация 2022, скачанной с сайта ФНС, то нужно следовать подсказкам, указанным в программе. В этом случае заполняются отдельные поля, а саму форму декларации можно увидеть уже в готовом виде, подготовленном для распечатки.

Если 3-НДФЛ заполняется самостоятельно для бумажной подачи, то обязательно нужно проверить актуальность формы.

Сам бланк декларации состоит из титульного листа и 15 страниц с разделами и приложениями, но в случае возврата НДФЛ за лечение заполнить нужно минимум 6 листов, максимум 7 (если 3-НДФЛ подается только на вычет по медицинским услугам):

- титульный лист — основная информация о налогоплательщике;

- раздел 1 — итоговая сумма налога к возврату;

- приложение к разделу 1 — включает заявление на возврат НДФЛ, здесь указываются сумма и платежные реквизиты;

- раздел 2 — расчет налоговой базы и налога, который можно вернуть;

- приложение 1 — доходы и удержанный в 2022 году НДФЛ российскими компаниями;

- приложение 2 — доходы от иностранных компаний, если таковые были в 2022 году (если не было, то лист не заполняется);

- приложение 5 — расчет социального налогового вычета (на двух страницах).

Для заполнения потребуется взять справку о доходах у работодателей, которые выплачивали доход в 2022 году. Из справки берутся реквизиты источника дохода, размер выплат и удержанного налога, которые и определят сумму НДФЛ к возврату.

На каждой странице 3-НДФЛ должен вверху стоят ИНН физического лица и номер страницы в формате 001, 002 и т. д. Сначала можно заполнить все необходимые листы, после чего пронумеровать их по порядку. Распечатывать те страницы, где нет заполненной информации, не нужно.

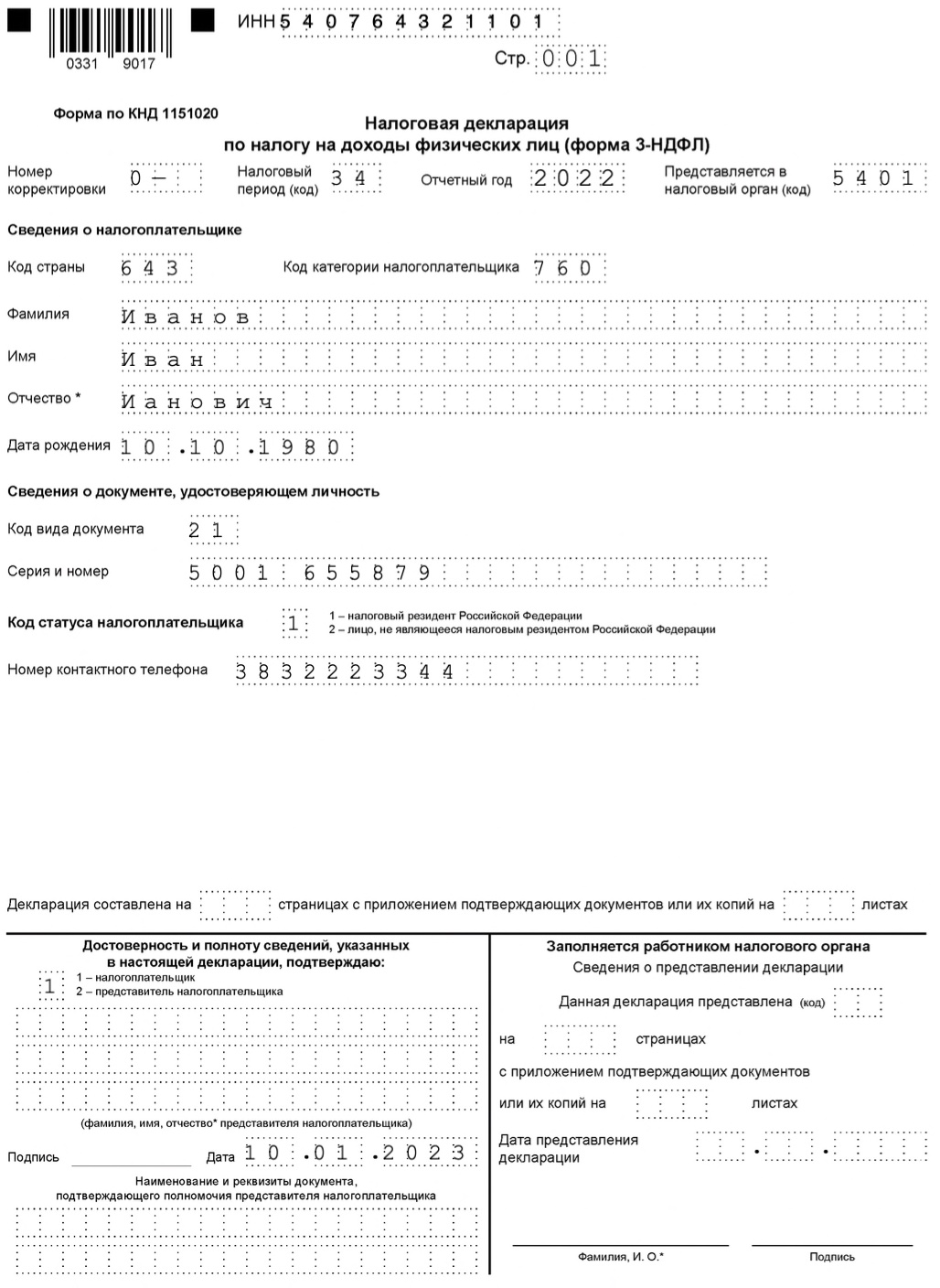

Титульный лист

Первая страница декларации содержит данные о том, кто ее оформляет. Образец заполнения в случае подачи отчета по причине оформления социального налогового вычета за 2022 год можно посмотреть ниже:

Раздел 1

На второй странице декларации заполняется только три поля:

|

020 |

КБК — для 2023 года 18210102010011000110. |

|

030 |

ОКТМО физического лица можно посмотреть по адресу проживания — узнать на сайте ФНС. Введите свой адрес и узнаете соответствующий территориальный код. |

|

050 |

Налоговая сумма, которую ФНС должна вернуть налогоплательщику в связи с его правом на вычет. |

Пример заполнения первого раздела 3-НДФЛ на вычет за лечения в 2023 году:

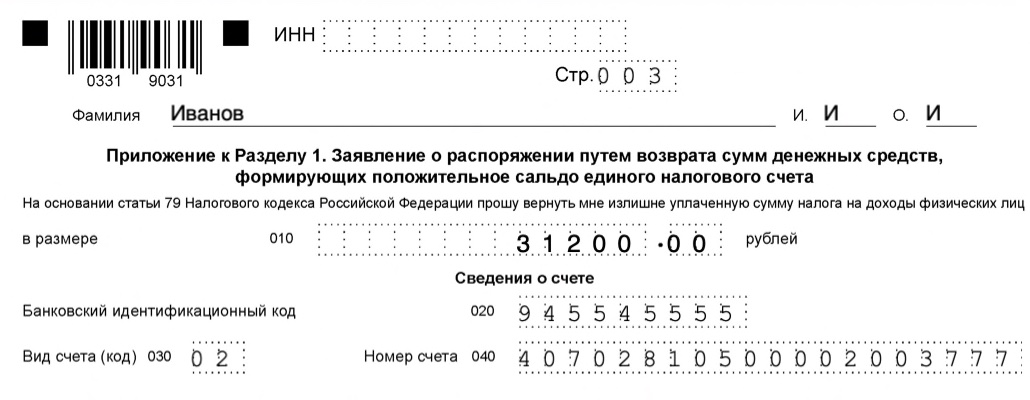

Приложение к Разделу 1

В новой форме 3-НДФЛ данная страница содержит заявление на возврат НДФЛ, она значительно упростилась, заполнить нужно только 4 поля, где отражаются реквизиты для перечисления налоговой средств.

| 010 | НДФЛ, который налогоплательщик хочет вернуть — из строки 160 раздела 2 декларации 3-НДФЛ. |

| 020 | БИК банка, где открыт счет. |

| 030 | 02 — код текущего счета.

07 — код депозитного счета. Указывается один из двух вариантов. Если счет не депозитный, значит, ставится 02. |

| 040 | Номер расчетного счета, на который ФНС должна произвести возврат. |

Образец заполнения приложения к разделу 1 формы 3-НДФЛ на возврат налога:

Раздел 2

На данной странице декларации проводится основной расчет налога к возврату на основании показателей о доходе и удержанном налоге из приложения 1 и социальном вычете из приложения 5. Предварительно нужно заполнить два указанных приложений, после чего приступать к оформлению второго раздела:

|

001 |

Если доход, полученный в 2022 году, это зарплата, то ставится код 01.

Другие коды можно посмотреть в Приложения 3 к Порядку заполнения. |

|

010 |

Размер годового дохода за 2022 года = стр. 070 прил. 1 + стр. 070 прил. 2.

Если выплаты получались только от российских компаний, то показатель берется из стр. 070 прил. 1. |

|

030 |

Повторяется сумма из строки 010. |

|

040 |

Размер социального налогового вычета по расходам на медицинские услуги — строка 190 приложение 5.

Включает в себя общую сумму вычета, учитывающего расходы на лечение, дорогостоящее лечение, операции, лекарства за себя, детей, родителей, супруга, супругу. |

|

060 |

Налоговая база = доход из стр. 030 — вычет из стр. 040. |

|

070 |

Налог, положенный к уплате за 2022 год с дохода, уменьшенного на вычет = Налоговая база из стр. 060 * 13%. |

|

080 |

Фактически удержанный НДФЛ в 2022 — стр. 080 прил. 1. |

|

160 |

НДФЛ, подлежащий возврату = фактически удержанный налог из стр. 080 — налог с дохода с учетом вычета из стр. 070. |

Пример заполнения второго раздела на вычет за лечение:

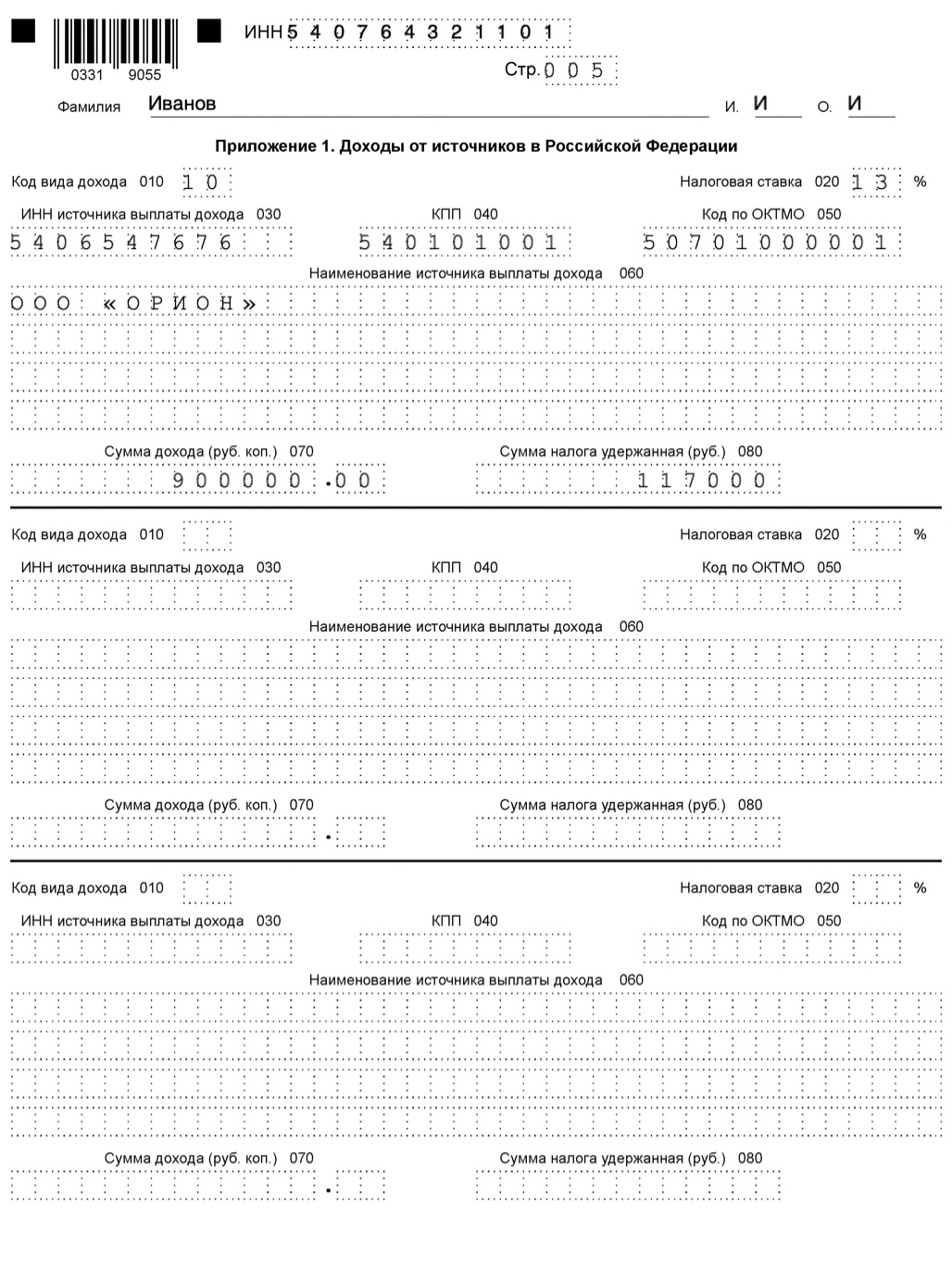

Приложение 1

Отражаются доходы от российских источников, полученные в 2022 год, и у держанный с них подоходный налог.

Приложение заполняется на основании справки о доходах, взятой у работодателя, где можно посмотреть реквизиты компании, а также размер дохода и удержанного налога.

Если источников дохода (работодателей) было несколько в 2022 году, значит, по каждому нужно заполнить строки с 010 по 080 приложения 1 формы 3-НДФЛ.

|

010 |

Для зарплаты — код 10. Другие коды можно посмотреть в Приложении 3 к Порядку заполнения. |

|

020 |

Налоговая ставка НДФЛ. |

|

030 |

ИНН работодателя. |

|

040 |

КПП работодателя, если это юридическое лицо. |

|

050 |

ОКТМО работодателя. |

|

060 |

Название организации работодателя или ФИО ИП.Все реквизиты работодателя берутся из раздела 1 справки о доходах. |

|

070 |

Доход за 2022 году из строки «общая сумма дохода» раздела 5 Справки от работодателя. |

|

080 |

Удержанный НДФЛ (из строки «сумма налога удержанная» справки о доходах). |

Образец заполнения приложения 1 декларации 3-НДФЛ за 2022 год:

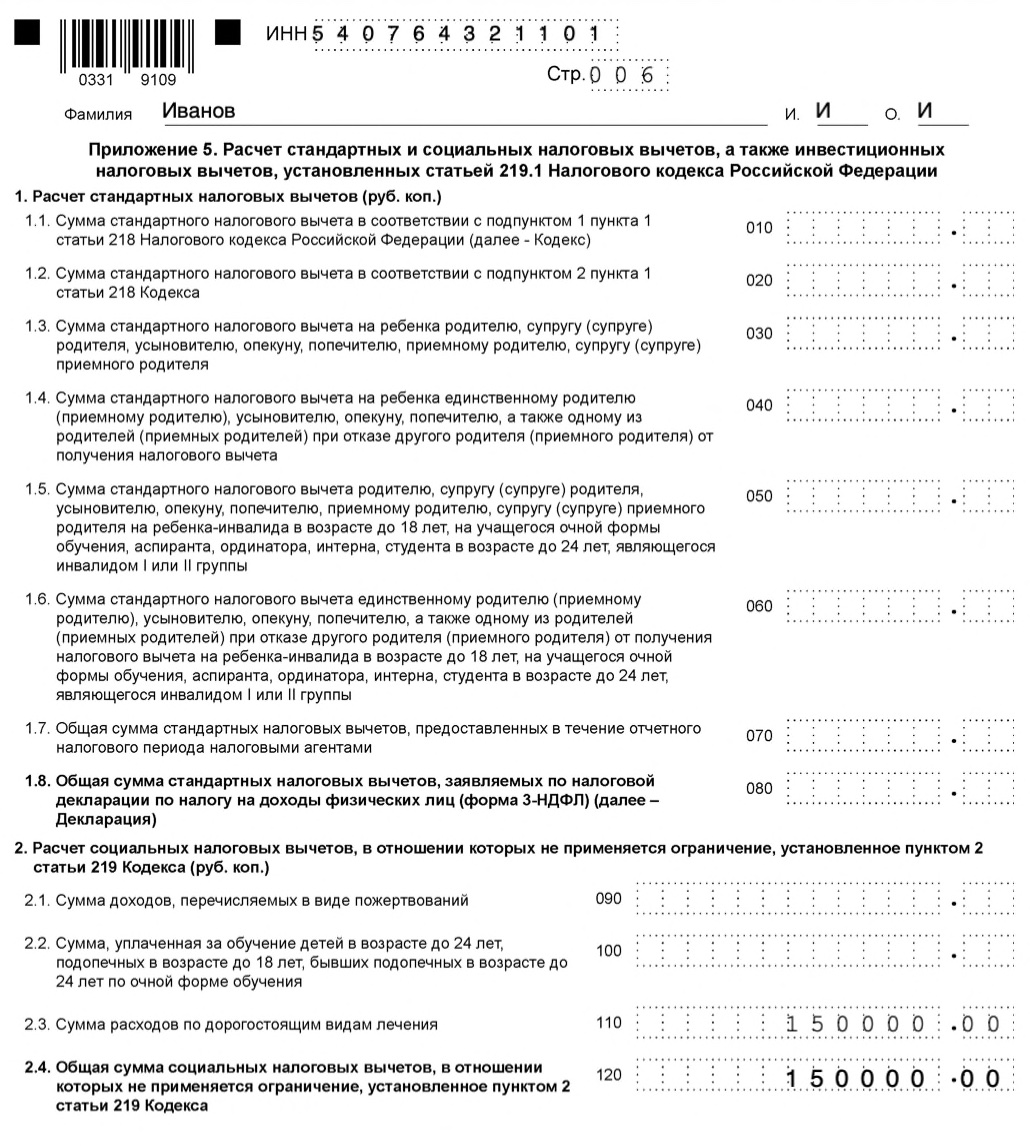

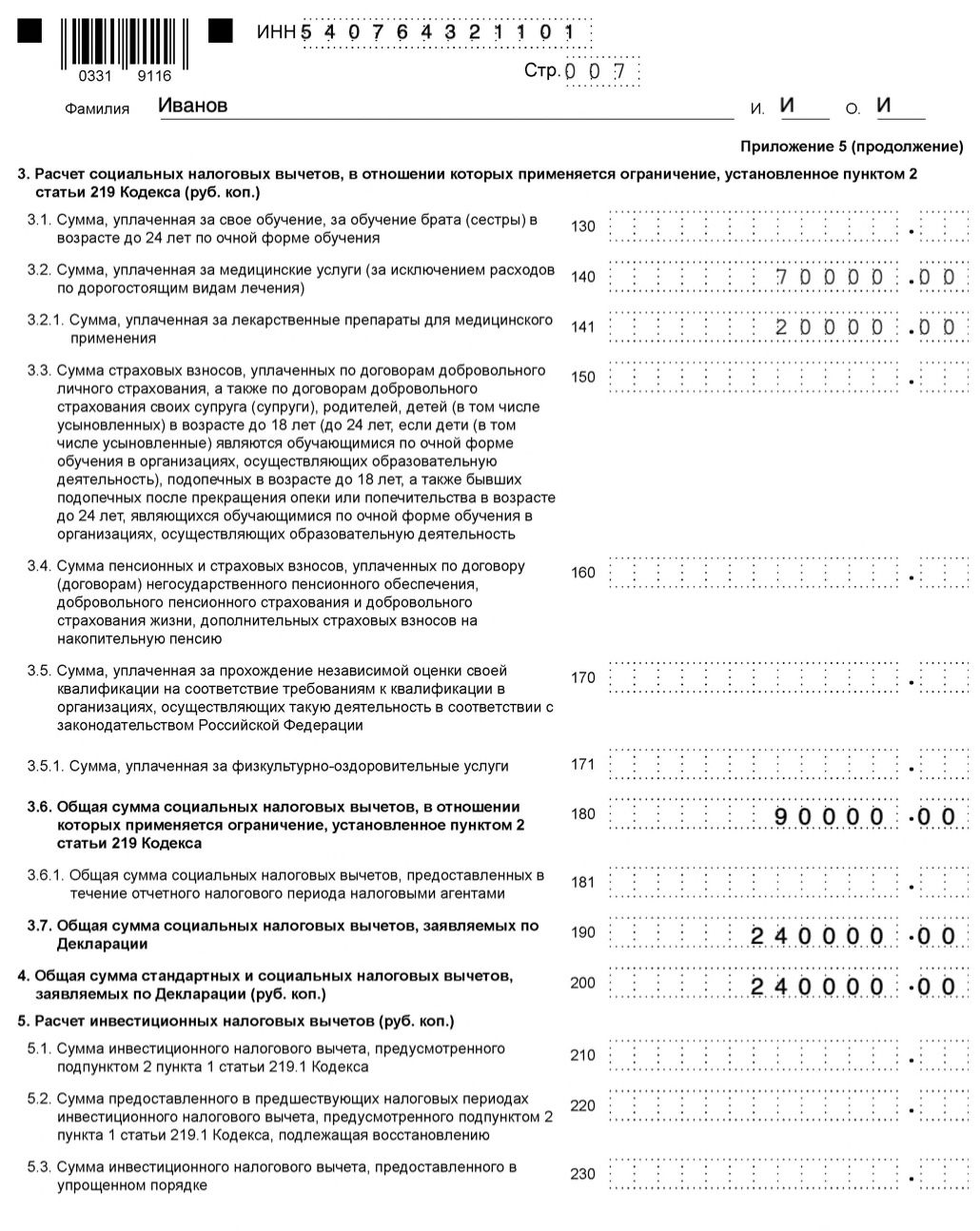

Приложение 5

Данная страница содержит поля для отражения всех видов расходов, включаемых в социальный налоговый вычет. Если в декларации нужно отразить только затраты на лечение, то заполнить страницу нужно следующим образом:

| 110 | Общая сумма расходов на дорогостоящее лечение без ограничений — что включается в дорогостоящие медицинские услуги. |

| 120 | Еще раз повторяется сумма вычета из поля 110. |

| 140 | Расходы на медицинские услуги, не относящиеся к дорогостоящему лечению (не включаются лекарства). |

| 141 | Расходы на лекарства по рецептам, выписанным лечащим врачом при условии, что сохранились рецепты и документы, подтверждающие расходы (чеки, квитанции).

Сумма показателей строка 140 и 141 не должна превышать вычета 120 000. |

| 180 | Общий размер вычета, в отношении которого применяется ограничение = стр. 140 + стр. 141. |

| 190 | Общий размер вычета с учетом дорогостоящего лечения = стр. 120 + стр. 180. |

| 200 | Повторяется показатель из поля 190. |

Пример заполнения приложения 5 формы 3-НДФЛ на вычет за лечение:

Скачать бланк и образец заполнения

Скачать новый бланк форма 3-НДФЛ 2023.

Скачать образец заполнения декларации на вычет за лечение за 2022 год.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Социальный вычет за лечение: процедура возврата налога

Социальный вычет на лечение — это возможность вернуть часть потраченных на лечение или лекарства средств, если:

- заявитель вычета имеет облагаемый НДФЛ доход, с которого уплачивался в бюджет НДФЛ;

- в налоговый орган предоставлена декларация 3-НДФЛ, заявление на возврат налога и подтверждающие документы или получено от налоговиков уведомление о возможности получения вычета у работодателя;

Образец бланка декларации 3-НДФЛ на лечение см. в статье «Образец заполнения налоговой декларации 3-НДФЛ».

- наименование медицинской услуги включено в специальный Перечень, утв. постановлением Правительства РФ от 08.04.2020 № 458. Что касается лекарств, то вычет за периоды с 2019 года и далее можно получить не только на препараты из указанного перечня, но и на все лексредства, назначенные врачом. Для получения вычета за периоды до 2019 года лекарства также должны были соответствовать перечню.

Вернуть НДФЛ возможно, если налогоплательщик потратил свои сбережения:

- на свое лечение;

- лечение супруга (супруги), своих детей (в возрасте до 18 лет) или родителей.

Как получить соцвычет на лечение родителей см. в КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в материал, чтобы узнать все подробности данной процедуры.

При этом лечение и (или) лекарства должны быть назначены лечащим врачом и оплачены заявителем из своих денег.

Налоговый кодекс позволяет также получить социальный вычет по расходам, потраченным на оплату страховых взносов по договорам добровольного личного страхования.

Вычет можно получить:

- в налоговой инспекции по месту жительства;

- по месту работы.

Получить возврат НДФЛ в налоговой инспекции можно после оформления декларации 3-НДФЛ на лечение и предоставления ее налоговикам вместе с заявлением на возврат и подтверждающими документами.

Алгоритм получения вычета по месту работы:

- оформить заявление на получение уведомления о праве на социальный вычет и предоставить его в инспекцию по месту жительства вместе с подтверждающими документами (письмо ФНС России от 16.01.2017 № БС-4-11/500@);

- получить у налоговиков уведомление о праве на социальный вычет;

- принести уведомление в бухгалтерию своей фирмы.

Характерная особенность социального вычета на лечение — законодательно установленный максимальный его размер в 120 000 руб. (суммарный вычет по расходам на лечение, обучение, доп. страхование и др.). Когда этот лимит можно не применять и как посчитать сумму налога к возврату, узнайте из следующих разделов.

Какой предел вычетов по НДФЛ в текущем году, также см. здесь.

Дорогостоящее лечение: образец расчета возвращаемого налога

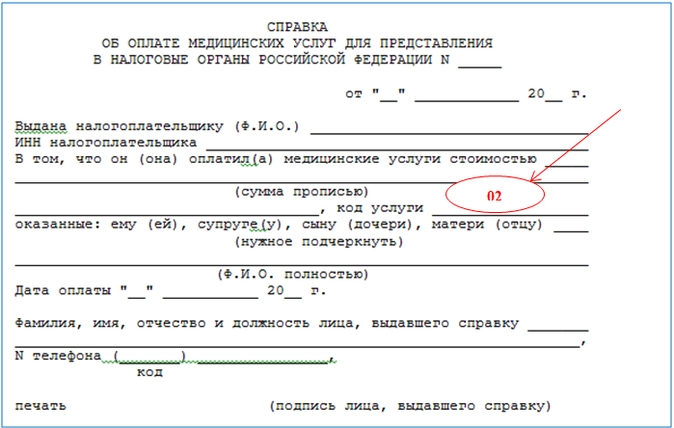

В декларации 3-НДФЛ можно указать вычет на лечение без всяких ограничений по размеру суммы, если в Справке об оплате медицинских услуг для предоставления в налоговые органы (форма справки утв. приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256) будет указан код «02».

Где в Справке отражается указанный код, см. на рисунке:

Лечение будет признано дорогостоящим, если его вид указан в отдельном Перечне, утв. постановлением Правительства № 458.

Расходы на дорогостоящее лечение в декларации 3-НДФЛ отражаются на специально предусмотренном для этого приложении № 5. Кроме того, заполняются:

- титульный лист;

- разделы 1 (информация о налоге) и 2 (расчет налоговой базы и суммы налога) с приложениями.

3-НДФЛ предусматривает обособленное отражение потраченных на дорогостоящее лечение средств. Расчет суммы НДФЛ, подлежащей возврату из бюджета на счет налогоплательщика, продемонстрируем на примере.

Пример 1

Инженер завода ячеистого бетона Куликов З. Н. в 2022 году израсходовал собственные сбережения в общей сумме 196 000 руб. на свое лечение, в том числе:

- 182 000 руб. на эндопротезирование сустава (код медицинской услуги в Справке «02»);

- 14 000 руб. на диагностические процедуры (код «01»).

Для расчета возможной к возврату из бюджета суммы НДФЛ Куликов З. Н. воспользовался следующей формулой:

НДФЛвозвр = (СДЛ + СЛ) × 13/100,

где СДЛ — стоимость дорогостоящего лечения (входящего в Перечень, утв. постановлением Правительства № 458);

СЛ — стоимость лечения (диагностических процедур в рассматриваемой ситуации), но не более 120 000 руб. за налоговый период (п. 2 ст. 219 НК РФ).

НДФЛвозвр = (182 000 руб. + 14 000 руб.) × 13/100 = 25 480 руб.

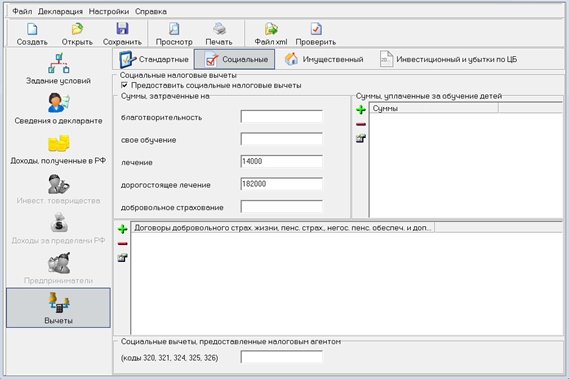

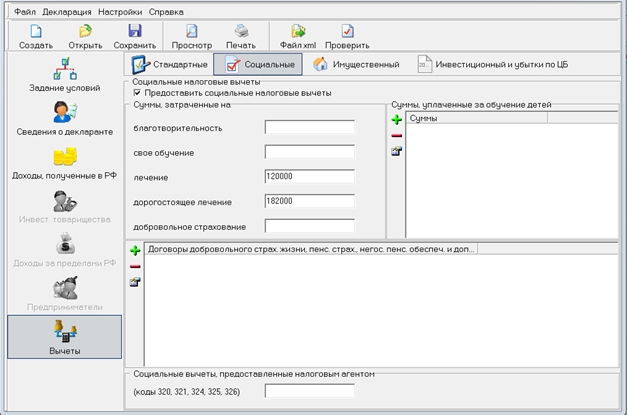

Заполняя 3-НДФЛ с помощью программы «Декларация-2022», Куликов З. Н. в разделе «Вычеты» отразил следующие данные:

Пошаговую инструкцию по заполнению 3-НДФЛ на социальный вычет см. в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

О нюансах толкования Перечня и связанных с ними особенностях расчета величины социального вычета узнайте из следующего раздела.

Как заполнить в 3-НДФЛ раздел «Вычеты» по расходам на протезирование зубов (пример)

Перечень медицинских услуг (утв. постановлением Правительства № 458) расширенному толкованию не подлежит, поэтому не получится получить безлимитный вычет по расходам, например, на протезирование зубов — именно такая формулировка медицинской услуги в Перечне отсутствует.

Дополним условия предыдущего примера для понимания того, как рассчитать НДФЛ при осуществлении расходов на протезирование зубов.

Пример 2

Инженер Куликов З. Н. в 2022 году израсходовал собственные сбережения в общей сумме 363 000 руб. на свое лечение, в том числе:

- 182 000 руб. на эндопротезирование сустава (код медицинской услуги в Справке «02»);

- 14 000 руб. на диагностические процедуры (код «01»);

- 167 000 руб. на протезирование зубов (код «01»).

Для расчета суммы НДФЛ, подлежащей возврату из бюджета, необходимо определить сумму расходов на лечение, не относящееся к дорогостоящему:

СЛ = 14 000 руб. + 167 000 руб.= 181 000 руб.

Так как СЛ > 120 тыс. руб.→ СЛ= 120 000 руб.

НДФЛвозвр = (182 000 руб. + 120 000 руб.) × 13/100 = 39 260 руб.

Вместо рассчитанной суммы расходов на лечение (181 000 руб.) в формуле принимает участие 120 000 руб. – лимит, установленный п. 2 ст. 219 НК РФ.

При заполнении декларации 3-НДФЛ за лечение Куликов З. Н. в разделе «Вычеты» указал:

Расчет НДФЛ и заполнение декларации — это лишь часть действий общей схемы получения вычета на лечение. Важным этапом этого процесса является сбор подтверждающих документов — об этом далее.

Документы к декларации 3-НДФЛ на лечение

Число и форма бумаг, которые потребуются для получения социального вычета, зависят от:

- того, кому оказана медицинская услуга и кто заявляет вычет (за потраченные заявителем на свое лечение средства или оплаченное лечение близких родственников);

- вида расхода на лечение (покупка медикаментов или оказание медицинской услуги).

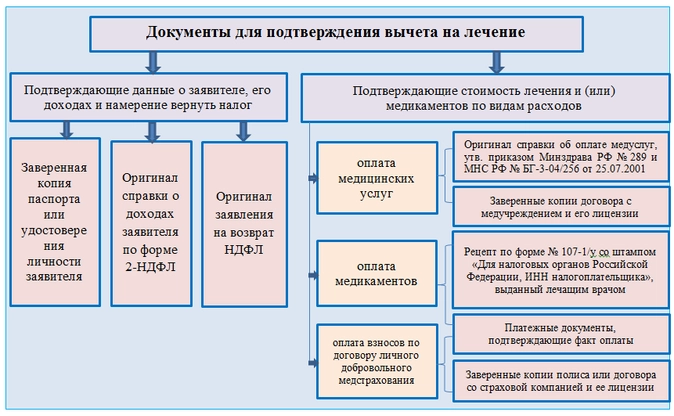

Требуемые документы представлены на схеме:

Если налогоплательщик оплатил лечение близкой родни, потребуются копии свидетельств:

- о рождении:

- заявителя (если он оплатил стоимость лечения своих родителей);

- ребенка, лечение которого оплачено заявителем;

- о браке (при оплате лечения супруга).

Детальную информацию о документах, необходимых для получения вычета на лечение, см. «Документы для получения налогового вычета за лечение».

Итоги

Вычет на лечение может получить лицо, имеющее официальные доходы, облагаемые по ставке 13%, и оплатившее свое лечение или лечение близких родственников (отца, матери, детей, супруга). Оплаченные услуги должны присутствовать в специальном законодательно утвержденном Перечне. Требование об указании в указанном перечне лекарственных средств с 2019 года неактуально. Максимальный размер социального вычета (включая расходы на лечение) не может превышать 120 000 руб. При этом расходы на дорогостоящее лечение максимальным размером не ограничиваются.

Декларация 3-НДФЛ на лечение помогает вернуть часть ранее уплаченного в бюджет НДФЛ. С примерами расчетов НДФЛ по расходам на медицинские услуги и лекарства, а также со списком требуемых для получения вычета документов вас познакомит наш материал.

Социальный вычет за лечение: процедура возврата налога

Социальный вычет на лечение – это возможность вернуть часть потраченных на лечение или лекарства средств, если:

- заявитель вычета имеет облагаемый НДФЛ доход, с которого уплачивался в бюджет НДФЛ;

- в налоговый орган предоставлена декларация 3-НДФЛ, заявление на возврат налога и подтверждающие документы или получено от налоговиков уведомление о возможности получения вычета у работодателя;

- наименование медицинской услуги включено в специальный Перечень, утв. постановлением Правительства от 08.04.2020 № 458. Что касается лекарств, то вычет за периоды с 2019 года и далее можно получить не только на препараты из указанного перечня, но и на все лекарства, назначенные врачом. Для получения вычета за периоды до 2019 года лекарства также должны были соответствовать перечню.

Вернуть НДФЛ возможно, если налогоплательщик потратил свои сбережения:

- на свое лечение;

- лечение супруга (супруги), своих детей (в возрасте до 18 лет) или родителей.

При этом лечение и (или) лекарства должны быть назначены лечащим врачом и оплачены заявителем из своих денег.

Налоговый кодекс позволяет также получить социальный вычет по расходам, потраченным на оплату страховых взносов по договорам добровольного личного страхования.

Вычет можно получить:

- в налоговой инспекции по месту жительства;

- по месту работы.

Получить возврат НДФЛ в налоговой инспекции можно после оформления декларации 3-НДФЛ на лечение и предоставления ее налоговикам вместе с заявлением на возврат и подтверждающими документами.

Алгоритм получения вычета по месту работы

- оформить заявление на получение уведомления о праве на социальный вычет и предоставить его в инспекцию по месту жительства вместе с подтверждающими документами (письмо ФНС от 16.01.2017 № БС-4-11/500@);

- получить у налоговиков уведомление о праве на социальный вычет;

- принести уведомление в бухгалтерию своей фирмы.

Характерная особенность социального вычета на лечение – законодательно установленный максимальный его размер в 120 000 руб. (суммарный вычет по расходам на лечение, обучение, доп. страхование и др.).

Когда этот лимит можно не применять и как посчитать сумму налога к возврату, узнайте из следующих разделов.

Дорогостоящее лечение: образец расчета возвращаемого налога

В декларации 3-НДФЛ можно указать вычет на лечение без всяких ограничений по размеру суммы, если в Справке об оплате медицинских услуг для предоставления в налоговые органы (форма справки утв. приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256) будет указан код «02».

Где в Справке отражается указанный код, см. на рисунке:

Лечение будет признано дорогостоящим, если его вид указан в отдельном Перечне, утв. постановлением Правительства № 458.

Расходы на дорогостоящее лечение в декларации 3-НДФЛ отражаются на специально предусмотренном для этого приложении № 5. Кроме того, заполняются:

- титульный лист;

- разделы 1 (информация о налоге) и 2 (расчет налоговой базы и суммы налога) с приложениями.

3-НДФЛ предусматривает обособленное отражение потраченных на дорогостоящее лечение средств.

Расчет суммы НДФЛ, подлежащей возврату из бюджета на счет налогоплательщика, продемонстрируем на примере.

Пример № 1

Инженер завода ячеистого бетона Куликов З. Н. в 2022 году израсходовал собственные сбережения в общей сумме 196 000 руб. на свое лечение, в том числе:

- 182 000 руб. на эндопротезирование сустава (код медицинской услуги в Справке «02»);

- 14 000 руб. на диагностические процедуры (код «01»).

Для расчета возможной к возврату из бюджета суммы НДФЛ Куликов З. Н. воспользовался следующей формулой:

НДФЛвозвр = (СДЛ + СЛ) × 13/100,

где СДЛ – стоимость дорогостоящего лечения (входящего в Перечень, утв. постановлением Правительства № 458);

СЛ – стоимость лечения (диагностических процедур в рассматриваемой ситуации), но не более 120 000 руб. за налоговый период (п. 2 ст. 219 НК).

НДФЛвозвр = (182 000 руб. + 14 000 руб.) × 13/100 = 25 480 руб.

Заполняя 3-НДФЛ с помощью программы «Декларация-2022», Куликов З. Н. в разделе «Вычеты» отразил следующие данные:

О нюансах толкования Перечня и связанных с ними особенностях расчета величины социального вычета узнайте из следующего раздела.

Как заполнить в 3-НДФЛ раздел «Вычеты» по расходам на протезирование зубов

Перечень медицинских услуг (утв. постановлением Правительства № 458) расширенному толкованию не подлежит, поэтому не получится получить безлимитный вычет по расходам, например, на протезирование зубов – именно такая формулировка медицинской услуги в Перечне отсутствует.

Дополним условия предыдущего примера для понимания того, как рассчитать НДФЛ при осуществлении расходов на протезирование зубов.

Пример № 2

Инженер Куликов З. Н. в 2022 году израсходовал собственные сбережения в общей сумме 363 000 руб. на свое лечение, в том числе:

- 182 000 руб. на эндопротезирование сустава (код медицинской услуги в Справке «02»);

- 14 000 руб. на диагностические процедуры (код «01»);

- 167 000 руб. на протезирование зубов (код «01»).

Для расчета суммы НДФЛ, подлежащей возврату из бюджета, необходимо определить сумму расходов на лечение, не относящееся к дорогостоящему:

СЛ = 14 000 руб. + 167 000 руб.= 181 000 руб.

Так как СЛ > 120 тыс. руб.→ СЛ= 120 000 руб.

НДФЛвозвр = (182 000 руб. + 120 000 руб.) × 13/100 = 39 260 руб.

Вместо рассчитанной суммы расходов на лечение (181 000 руб.) в формуле принимает участие 120 000 руб. – лимит, установленный п. 2 ст. 219 НК.

При заполнении декларации 3-НДФЛ за лечение Куликов З. Н. в разделе «Вычеты» указал:

Расчет НДФЛ и заполнение декларации – это лишь часть действий общей схемы получения вычета на лечение. Важным этапом этого процесса является сбор подтверждающих документов – об этом далее.

Документы к декларации 3-НДФЛ на лечение

Число и форма бумаг, которые потребуются для получения социального вычета, зависят от:

- того, кому оказана медицинская услуга и кто заявляет вычет (за потраченные заявителем на свое лечение средства или оплаченное лечение близких родственников);

- вида расхода на лечение (покупка медикаментов или оказание медицинской услуги).

Требуемые документы представлены на схеме:

Если налогоплательщик оплатил лечение близкой родни, потребуются копии свидетельств:

- о рождении:

- заявителя (если он оплатил стоимость лечения своих родителей);

- ребенка, лечение которого оплачено заявителем;

- о браке (при оплате лечения супруга).

Итоги

Вычет на лечение может получить лицо, имеющее официальные доходы, облагаемые по ставке 13%, и оплатившее свое лечение или лечение близких родственников (отца, матери, детей, супруга). Оплаченные услуги должны присутствовать в специальном законодательно утвержденном Перечне.

Требование об указании в указанном перечне лекарственных средств с 2019 года неактуально. Максимальный размер социального вычета (включая расходы на лечение) не может превышать 120 000 руб. При этом расходы на дорогостоящее лечение максимальным размером не ограничиваются.

На чтение 12 мин Просмотров 16.7к.

3-НДФЛ представляет собой налоговую декларацию физического лица, в которой отражаются суммы, потраченные на медуслуги и купленные лекарственные средства. Составляется при необходимости получения вычета на лечение в рамках нормативов, установленных российским законодательством. Рассмотрим в этой статье основные нюансы этого вопроса и дадим список необходимых бумаг.

Содержание

- Социальный налоговый вычет за лечение — процедура получения

- Возврат налога по затратам на лекарственные препараты

- Возврат НДФЛ по затратам на дорогостоящие медицинские услуги (пример)

- Способы получения налогового вычета на лечение

- У работодателя

- В ИФНС

- Новая форма 3-НДФЛ для 2023 года

- Заполнение 3 НДФЛ для вычета на медуслуги в 2023 г.

- Инструкция по заполнению

- Пример заполнения по сумме, направленной на услуги по протезированию зубов

- Необходимые документы к декларации 3 НДФЛ на лечение

- Скачать бланк и образец

- Заключение

Социальный налоговый вычет за лечение — процедура получения

Россияне могут запросить в ИФНС государственную поддержку в виде компенсации части затрат на лечение и приобретение медикаментов. Это возможно при соблюдении определенных условий:

- У налогоплательщика, претендующего на налоговый вычет, есть заработная плата и с неё уплачен в госбюджет подоходный налог.

- В ИФНС сдана декларация, заявительное письмо на получение денег за счёт пересчета налогооблагаемой базы по НДФЛ.

- Наличие документов, подтверждающих понесённые расходы.

- Медуслуги получал сам налогоплательщик или лечились: жена/муж, родители, ребёнок (несовершеннолетние дети).

- Иногда россиянам приходит сообщение из налоговой инспекции о том, что для этих целей физлицу нужно обратиться к работодателю.

- Важное условие: лекарственные средства выписаны доктором, а расходы оплачены налогоплательщиков из собственных доходов.

- Название медицинского учреждения, оказавшего заявителю услугу, включено в список, утвержденный постановлением Правительства России № 458 от 08.04.2020. Клиника должна иметь лицензию, полученную на ведение деятельности в области медицины в нашей стране.

Начиная с 2020 года, по декларациям 3 НДФЛ за 2019 г. и далее для налогового вычета по медикаментам предоставляется и на дорогие лекарства, которые назначил врач, помимо тех, что прописаны в правительственном реестре.

Читайте также: 3 НДФЛ вычет за обучение 2023: как заполнить декларацию, образец для скачивания

Возврат налога по затратам на лекарственные препараты

Физическое лицо вправе рассчитывать на получение из бюджета налога в размере 13% по суммам, направленным на получение лечения в медицинских учреждениях, но медикаментам.

В настоящее время перечень препаратов для применения вычета не ограничен правительственным списком. Ограничения сняты с 2020 года. Следовательно, подоходный налог с таких расходов вам вернут со всех видов лекарств, вне зависимости от цены и производителя.

Значимых условия для получения социального вычета по лекарственным препаратам всего два:

- Наличие рецепта с печатью и ФИО лечащего врача, выписавшего бумагу.

- Платежные документы, например, кассовый чек, подтверждающие понесённые затраты.

Сумма расходов на лекарственные препараты включаются в состав вычета, на который есть ограничение в размере 120 тысяч рублей.

Читайте также:

Заполнение декларации 3-НДФЛ 2023 за покупку квартиры + бланк и образец для получения имущественного вычета за 2022 год

Возврат НДФЛ по затратам на дорогостоящие медицинские услуги (пример)

При составлении декларации и заявления расходы, потраченные на лечение, допускается указывать неограниченную сумму соц. вычета по медуслугам. Однако есть одно существенное условие, касающееся справки, выписанной учреждением, оказавшим такую услугу.

Чтобы узнать, где этот шифр ставится, посмотрите на образец справки, представленный ниже:

Дорогостоящее лечение признается как расход для вычета при условии, что этот вид содержится в специальном списке, ранее указанном постановлении № 458. Такие затраты показываются в 3 НДФЛ в прил. № 5. В ИФНС предоставляются:

- главная страница (титул);

- раздел 1 (сведения о подоходном налоге);

- р. 2 (расчет налогооблагаемой базы и величина НДФЛ);

- приложения.

В декларации отдельно отражаются расходы по обычному лечению и дорогому. Расчетные формулы подоходного налога, который ИФНС потенциально может вернуть на счёт физического лица из средств госбюджета, показан на конкретном примере. Цифры даны условные просто для демонстрации.

Читайте также:

3-НДФЛ 2023 налоговый вычет при продаже квартиры: новая форма за 2022 год + бланк для скачивания

Пример №1.

Технолог фабрики по производству мебели Смирнова Марина за календарный год потратила лично заработанные деньги в размере 98 тысяч руб. на медуслуги.

Из них:

- 83 тыс. руб. на операцию на замену одного сустава. В документе, выданным медучреждением, указан код «02».

- 15 тыс. руб. ушли на диагностику (шифр «01»).

Чтобы рассчитать величину НДФЛ, которую могут вернуть из госбюджета, Смирнова М. пользовалась следующим выражением:

НДФЛвозв = (СДЛ + СЛ) × 13/100, где

СДЛ — это стоимость лечения из категории дорогих, указанных в списке, представленном в документе № 458;

СЛ — суммы медуслуг, куда включена диагностика в пределах 120 тыс. руб. за календарный год в соответствии со ст. 219 НК РФ.

Итоговая величина возвращаемого налога по ранее показанной формуле:

НДФЛвозв = (83 тыс. руб. + 15 тыс. руб.) × 13/100 = 12, 74 тыс. руб.

Далее в статье рассмотрим другие особенности этого вопроса.

Читайте также: 3 НДФЛ вычет за проценты по ипотеке 2023

Способы получения налогового вычета на лечение

Вернуть НДФЛ из государственного бюджета можно 2 способами:

- Через работодателя.

- Подачей заявления в налоговые органы по месту регистрации.

Каждый из этих методов имеет свои отличительные особенности, которые раскрыты далее.

У работодателя

Для этого способа возврата подоходного налога процедура будет следующей:

- Оформите заявление, чтобы получать из ИФНС уведомление о праве на такой вычет (скачать заявление можно ниже).

- Сдайте его в территориальную налоговую инспекцию по месту проживания.

- Приложите документы, подтверждающие понесённые расходы.

- Получите от налоговиков письменное сообщение о том, у вас есть право на этот вычет;

- Передайте в бухгалтерию своего работодателя полученное уведомление.

Порядок и требование к подтверждённым документам описан в письме ФНС РФ № БС-4-11/500@ от 16.01.2017.

Скачать заявление работодателю о предоставлении социального налогового вычета за лечение

В ИФНС

Для того, чтобы вернуть подоходный налог через территориальную ФНС нужно сдать 3-НДФЛ на лечение, предоставить бумаги на понесенные расходы одновременно с заявлением о намерении получения бюджетных денег.

Новая форма 3-НДФЛ для 2023 года

В следующем году по затратам, понесённым в 2022 г. необходимо заполнять новый бланк 3-НДФЛ 2023. Он был обновлён в соответствии с Приказом ФНС России от 29.09.2022 № ЕД-7-11/880@.

В налоговой декларации изменились:

- штрих-коды страниц,

- приложения,

- некоторые разделы.

Для налогоплательщиков, которые хотят получить назад часть подоходного налога, ранее выплаченного государству, по тратам на медуслуги и лекарственные средства, особо серьезных изменений в формировании документа нет. Дочитайте статью до конца и вам станет понятно всё.

На странице нашего сайта есть образец формы 3-НДФЛ в формате excel. Скачайте его и используйте для сдачи в 2023 году по суммам на лечение, потраченным в 2022 г. Можете также найти заполненную форму в конце статьи, размещённой в виде приложения.

Заполнение 3 НДФЛ для вычета на медуслуги в 2023 г.

Для возврата средств, потраченных на свое здоровье, включая покупку медикаментов, налогоплательщик составляет следующие страницы бланка:

- титульный лист;

- раздел 1. Здесь указывается НДФЛ, который подлежит возврату гражданину;

- часть 2. тут вычисляется возвращаемая величина налога;

- Прил.1 и 2. Показываются доходы и подоходный налог, удержанный у источника выплат.

В первом приложении отражаются поступления денег от российских предприятий, во втором — от зарубежных компаний.

Инструкция по заполнению

В табличной форме представлена подробная информация показывающая, какие строки необходимо заполнить в каждом разделе.

| Строка декларации |

Инструкция по заполнению |

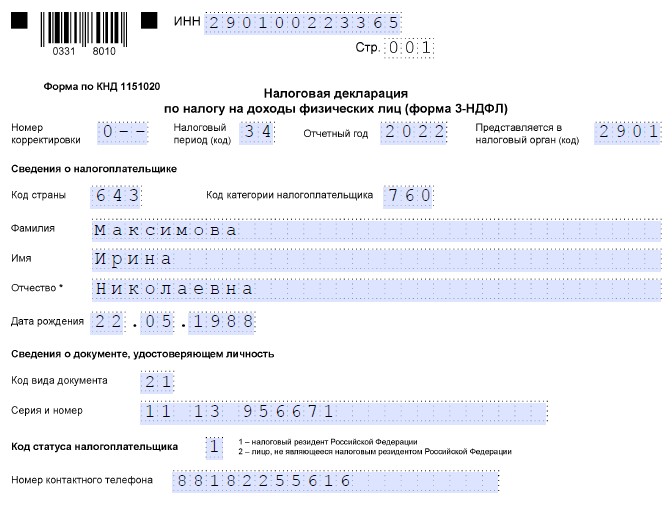

| Титульная страница | |

| № корректировки | 0 – подается в первый раз;

1 – вносятся впервые изменения в ранее поданную декларацию; 2 – вторичная корректировка и так далее. |

| Период подачи | 34 – отчётный год, соответствует календарному |

| Год | 2022 – для получения социального вычета за этот интервал времени |

| Налоговая инспекция | № отделения, куда отправляется декларация. Номер состоит из 4-х цифр |

| Код страны | 643 – для России |

| Категория заявителя, уплатившего НДФЛ | 760 – россиянин, претендующий на получение вычета |

| ФИО | Указывается в соответствии с внутренним паспортом. В случае отсутствия отчества, он не указывается |

| Дата рождения | Пишите в таком виде: ДД.ММ.ГГГГ |

| Место, где родился налогоплательщик | Наименование населенного пункта и регион |

| Шифр вида документа | Для внутреннего паспорта код 21 |

| Паспортные данные | Серия, №, место и дата выдачи |

| Статус заявителя | Резиденты России – 1 |

| Номер контактного телефона | Может потребоваться для оперативного решения вопросов с налоговиками. Указывайте в полном формате, с кодом региона |

| Число страниц | Количество заполненных листов 3 НДФЛ с учётом подтверждающих документов, приложенных к декларации |

| Раздел 1 декларации | |

| 010 | 2 – при возврате подоходного налога |

| 020 | 18210102010011000110 — код бюджетной классификации, для исключения ошибок желательно выяснить в своей налоговой инспекции |

| 030 | ОКТМО – общероссийский классификатор территориальных муниципалитетов |

| 050 | Сумма НДФЛ к возврату, берётся из раздела 2 поле 160 |

| Приложение 1 к р.1 – заявление на возврат подоходного налога | |

| 095 | 1 |

| 100 | Возвращаемый налог из раздела 1 поле 050 |

| 110 | Код из р.1 поле 020 (20 цифр) |

| 120 | ОКТМО из раздела 1 поле 030 |

| 130 | ГД.00.2022 |

| 140 | Название банка (для получения денег на счёт) |

| 150 | КБК банковского учреждения |

| 160 | 02 если текущий счет, 01 – депозитный |

| 170 | № расчётного счета, открытый в банке для физического лица |

| 180 | ФИО заявителя |

| Раздел 2 декларации | |

| 001 | 13% |

| 002 | 2 – иной доход |

| 010 | Выплаты в виде зарплаты и гонораров, полученные за календарный год со всех источников |

| 030 | Налогооблагаемая часть итоговой доходной суммы |

| 040 | Общая сумма всех вычетов за лечение, включая дорогостоящее, лекарственные препараты. Берётся из приложения 5 поле 200 |

| 060 | Из налогооблагаемой базы минусуются социальные вычеты, строки (030 – 040) |

| 070 | НДФЛ, который считается от величины дохода, взятого для его расчета из поле 060. Формула: ставка из 001 13% х сумму из 060 |

| 080 | Фактически уплаченный подоходный налог за календарный год. Берётся из приложения 1 поле 080 (указан далее) |

| 160 | Сумма НДФЛ, подлежащий к возврату благодаря тому, что есть право на социальный вычет за лечение, строки (080 – 070) |

| Приложение 1 Оформляется отдельно по каждому источнику получения дохода (строки 010 – 080). Для заработной платы, полученной у работодателя. Составляется на основе справки о доходах и удержаниях по форме 2-НДФЛ. | |

| 010 | 13% по доходам, полученным в виде зарплаты |

| 020 | 07 код доходной статьи как ЗП |

| 030 | ИНН работодателя |

| 040 | КПП юрлица, источника дохода |

| 050 | ОКТМО работодателя |

| 060 | Наименование юридического лица или ФИО предпринимателя |

| 070 | Начисления за годовой интервал, отраженные в 2-НДФЛ |

| 080 | Подоходный налог, удержанный работодателем. Указан у источника дохода в 2-НДФЛ |

| Прил. 5 – формируется отдельно для каждого вида: лекарство, дорогостоящая медуслуга, обычное лечение | |

| 110 | Полная сумма затрат из категории дорогого лечебного сервиса |

| 120 | Дублируются данные из предыдущего поля |

| 140 | Траты на другие лечебные услуги, не считающиеся дорогостоящими |

| 141 | Затраты на лекарственные препараты |

| 180 | Общий итог: медицинские препараты и лечение, строки (140 + 141) |

| 181 | Сумма предоставленного работодателем вычета в 2022 г. |

| 190 | Суммарная величина социальных вычетов, строки (120 + 180 — 181) |

| 200 | Итоговое значение, переносится в р. 2, равен показателю из поля 190, если нет других видов вычетов |

Пример заполнения по сумме, направленной на услуги по протезированию зубов

Список медуслуг, представленный в правительственном документе № 201, нельзя толковать широко. Следовательно, не стоит претендовать на социальный вычет в безлимитном размере. Это относится к средствам, потраченным на лечение зубов. Подобного названия как «протезирование» среди медуслуг в реестре нет.

Рассмотрим ситуацию на основе примера №1, ранее показанного в этой статье, чтобы понять, как считать налог при наличии такого рода затрат.

Пример №2

Технолог фабрики по производству мебели Смирнова Марина в 2022 году потратила заработанные деньги 235 тысяч руб. на медицинские услуги. Из них:

- 83 тыс. руб. на операцию на замену одного сустава. В справке, выданной медицинским учреждением, указан код услуги «02»

- 15 тыс. руб. ушли диагностику (код «01»).

- 137 тыс. руб. на протезирование зубов (код «01»).

Для расчета суммы подоходного налога, подлежащего возврату из госбюджета, нужно найти величину затрат на лечение, которое не относится к категории дорогостоящих:

СЛ = 15 тыс. руб. + 137 тыс. руб.= 152 тыс. руб.

Поскольку эта сумма больше, чем 120 тыс. руб., то учитывается только максимально допустимая величина, то есть 120 тыс. руб.

Налоговая база, на основании которого рассчитывается сумма налога, подлежащего к возврату:

НДФЛвозв = (83 000 руб. + 120 000 руб.) × 13/100 = 26 390 руб.

Вместо фактически понесённых расходов на лечение (152 тыс. руб.) в расчётной формуле учитывается предельно допустимая величина 120 тыс. руб., установленная НК РФ п. 2 ст. 219.

Необходимые документы к декларации 3 НДФЛ на лечение

Формат и количество документов, которые нужно будет собрать для получения социального вычета, зависят от:

- получателя лечения (сам налогоплательщик или родственники);

- того, кто хочет вернуть уплаченный ранее подоходный налог;

- вида затрат на лечение: медицинская услуга или покупка лекарственных препаратов.

Помимо сбора бумаг, подтверждающих полученное лечение, потребуются документы о доходе заявителя и намерениях возврата налога:

- Заверенная копия паспорта.

- Справка о доходах по форме 2 НДФЛ (оригинал с печатью работодателя).

- Заявление на возврат подоходного налога.

В качестве документов, подтверждающих покупку медикаментов и оплаты за лечение могут стать:

- Копия договора с медицинской организацией.

- Скан действующей лицензии. Обе бумаги должны быть заверены медучреждением.

- Справка об оплате медицинских услуг (оригинал). Форма утверждена приказом Минздрава России № 289.

- Рецепт (оригинал) на лекарства, выписанный лечащим врачом на бланке № 107-У. На нём должен стоять штамп «Для налоговых органов РФ», ИНН заявителя.

- Если был заключён договор на добровольное страхование налогоплательщика, нужно приложить платежный документ по его оплате.

- Копия полиса или другого документа, заверенного страховой фирмой с приложением лицензии.

Если заявитель оплачивал медицинские услуги близких родственников, указанных ранее в этой статье, необходимо подтвердить родство. Дополнительно к списку раздела в этом случае прикладываются копии свидетельств:

- О рождении на себя, если было оплачено лечение родителей или ребенка.

- О браке, если медицинские услуги получала супруга.

Для подтверждения попечительства или опеки, можно представить акт о назначении опекуна. Собранные документы можно отправить в ИФНС через кабинет налогоплательщика для физических лиц.

Скачать бланк и образец

Скачать новый бланк декларации форма 3-НДФЛ для 2023 года.

Скачать образец заполнения 3-НДФЛ налоговый вычет за лечение за 2022 год.

Заключение

На получение социального вычета по медицинским услугам и лекарствам может рассчитывать россиянин, у которого есть официальные доходы и уплаченный НДФЛ по ставке 13%. При этом компенсацию части затрат на лечение получит налогоплательщик не только за себя, но и за оздоровление близких родственников:

- муж/жена,

- родители,

- несовершеннолетние дети.

Оплаченные медуслуги должны быть указаны в специальном списке постановления правительства России. Предельный размер социального вычета во всем видам не может быть больше 120 тыс. рублей. Сумма затрат при этом на дорогостоящее лечение не ограничивается.

ВАЖНО! ФНС России подготовила новый законопроект с поправками в Налоговый Кодекс, согласно которому справку 3-НДФЛ по социальным вычетам возможно будет подавать в электронном виде. Ожидается, что изменения вступят в силу с 1 января 2023 года.