Главным финансовым документом любого автономного или бюджетного учреждения является план его финансово-хозяйственной деятельности. В нем можно увидеть плановую информацию о том, из каких источников будет профинансировано учреждение, а также на какие цели будут использованы данные денежные средства. Каждое учреждение должно отчитываться об исполнении ПФХД. Для этого предусмотрен отдельный отчет — форма 0503737 «Отчет об исполнении учреждением плана его ФХД». Из статьи вы узнаете, как правильно заполнить форму 737.

Форма 737 в составе бухгалтерской отчетности бюджетного учреждения

Форма 0503737 занимает одно из центральных мест (кроме бухбаланса, разумеется) в составе бухотчетности автономных и бюджетных учреждений, поскольку раскрывает информацию обо всех источниках финансирования их деятельности, а также фактическом и целевом использовании поступивших денежных средств. При помощи отчета можно наглядно оценить, насколько учреждение эффективно расходует свои финансовые ресурсы.

Унифицированный бланк формы 737 утвержден приказом Минфина от 25.03.2011 № 33н (далее — инструкция № 33н), а порядок заполнения приведен в пп. 34-45 этого документа. Также не стоит забывать о соответствующих разъяснениях вышестоящих финведомств.

Форма 0503737 входит в состав квартальной и годовой отчетности. Она формируется по состоянию на 1 апреля, 1 июля, 1 октября и 1 января.

Структура формы 0503737

Форма 0503737, как и многие другие формы бюджетной отчетности, формируется по каждому коду финобеспечения отдельно:

- собственные доходы (КФО 2);

- субсидии на выполнение государственного (муниципального) задания (код 4);

- субсидии на иные цели (код 5);

- субсидии на капвложения (код 6);

- средства по обязательному медстрахованию (код 7).

Отчет включает четыре раздела:

- доходы;

- расходы;

- источники финансирования дефицита средств;

- сведения о возвратах остатков субсидий и расходов прошлых лет.

Кликнув по картинке ниже, вы можете бесплатно скачать бланк такой формы и образец его заполнения:

")

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (форма 0503737)

Скачать

Порядок заполнения формы 737

Форма 0503737 формируется по тем кодам бюджетной классификации (КБК), которые использует ваше учреждение. Если по некоторым КБК нет данных, то и строки отчета по ним заполнять не нужно. Здесь действует принцип — «отчитываемся только по тому, что у нас есть».

Заполнить раздела формы 0503737 поможет наша таблица:

|

Раздел |

Код аналитики |

Как заполнить раздел |

|

Доходы учреждения |

Коды аналитической группы подвида доходов бюджетов |

В этом разделе отражаются поступившие доходы и их возвраты в текущем году, кроме возвратов остатков субсидий или грантов прошлых лет. ОБРАТИТЕ ВНИМАНИЕ! Графа 10 «Сумма отклонения» заполняется в обязательном порядке |

|

Расходы учреждения |

Коды видов расходов (КВР) |

Здесь отражаются расходы учреждения, в том числе восстановленные в текущем году (кроме возвратов расходов прошлых лет) |

|

Источники финансирования дефицита средств учреждения |

Коды аналитической группы вида источников финансирования дефицитов бюджетов |

В этом разделе отражаются кассовые поступления и выбытие денежных средств — источников финансирования дефицита средств учреждения. По строке 591 (код аналитики 510) отражается возврат на счет учреждения дебиторки прошлых лет (восстановление кассовых расходов прошлых лет) и ранее перечисленных обеспечений. По строке 592 (код аналитики 610) отражаются перечисленные со счета остатки субсидий (грантов) прошлых лет, а также суммы обеспечений (залогов) |

|

Сведения о возвратах остатков субсидий и расходов прошлых лет |

— |

Этот раздел носит справочный характер. В строке 910 отражаются возвраты остатков субсидий (грантов) прошлых лет, соответствующие строке 592. В строке 950 отражаются возвраты дебиторки прошлых лет (восстановление кассовых расходов прошлых лет), соответствующие строке 591 |

ОБРАТИТЕ ВНИМАНИЕ! Показатели на 1 января отражаются без учета заключительных операций по закрытию счетов, которые проводятся 31 декабря по завершении отчетного финансового года.

После заполнения формы 737 ее можно проверить. Для этого нужно сравнить строки 450 и 500 в графах 4, 5, 6, 7, 8 и 9 — они должны быть с противоположным знаком (п. 41 инструкции № 33н).

Некассовые операции в форме 0503737

К некассовым операциям относятся те операции, которые проводятся без движения денежных средств учреждения. Они отражаются в графе 8 формы 737.

В качестве примера некассовых операций можно привести удержание из зарплаты сотрудника долгов по подотчетным суммам или ущерба, удержание из обеспечения контракта неустойки, вознаграждения банку, которые он удерживает за свои услуги из доходов учреждения. Впрочем, последнее имеет отношение только к автономным учреждениям, поскольку только они могут открывать расчетные счета в кредитных организациях (п. 3 закона от 03.11.2006 № 174-ФЗ).

Итоги

При заполнении формы 0503737 автономным и бюджетным учреждениям нужно опираться на требования инструкции № 33н, а также на разъяснения вышестоящих финведомств. Она входит в состав квартальной и годовой отчетности. Форма 737 включает четыре раздела и формируется по каждому коду финобеспечения (КФО) отдельно.

статья актуальна на 02.10.2020

Смотрите также статью:

Смотрите также статью:

- «Разбираем интересные вопросы по формированию Отчета (ф. 0503737)»

План финансово-хозяйственной деятельности является одним из важнейших документов в деятельности бюджетных и автономных учреждений. В нем отражаются объемы и источники доходов, а также направления расходования средств, осуществляемые за счет всех имеющихся в учреждении источников финансового обеспечения деятельности.

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее — Отчет (ф. 0503737)) составляется учреждением (обособленным подразделением) по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным в разрезе видов финансового обеспечения (деятельности):

- собственные доходы учреждения (код вида — 2),

- субсидия на выполнение государственного (муниципального) задания (код вида — 4),

- субсидии на иные цели (код вида — 5),

- субсидии на цели осуществления капитальных вложений (код вида — 6),

- средства по обязательному медицинскому страхованию (код вида — 7).

Отчет (ф. 0503737) состоит из четырех разделов:

- Раздел 1. Доходы учреждения;

- Раздел 2. Расходы учреждения;

- Раздел 3. Источники финансирования дефицита средств учреждения;

- Раздел 4. Сведения о возвратах остатков субсидий и расходов прошлых лет.

Рассмотрим порядок заполнения указанных разделов подробнее.

Раздел 1. Доходы учреждения

В разделе «Доходы учреждения» отражаются:

— данные по кассовым поступлениям доходов (с учетом их возвратов, за исключением возвратов остатков субсидий (грантов) прошлых лет), исполненные:

- через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание — графа 5;

- через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации, а также при проведении операций по приему оплаты услуг (товаров, работ) с использованием расчетных (дебетовых) банковских карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения (далее — банковские счета) — графа 6;

- через кассу учреждения — графа 7;

— данные по доходам учреждения, плановые назначения по которым исполнены в результате обменных операций без движения денежных средств (далее — некассовые операции) — графа 8;

— итоговая сумма исполненных плановых назначений за отчетный период — графа 9 (сумма граф 5, 6, 7, 8).

Пример 1.

Бюджетным учреждением запланировано поступление доходов от приносящей доход деятельности на 2018 год в сумме 400 000 руб. По состоянию на 1 октября сумма поступлений составила 236 700 руб., из них 700 руб. поступило в кассу учреждения.

По данным примера, раздел 1 Отчета (ф. 0503737) будет заполнен следующим образом:

Раздел 2. Расходы учреждения

В разделе «Расходы учреждения» отражаются:

— данные по выплатам расходов (с учетом восстановления расходов текущего года), исполненные:

- через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание — графа 5;

- через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации, а также по выплатам расходов (с учетом восстановления), произведенные через расчетные (дебетовые) банковские карты, выданные органом Федерального казначейства, к балансовым счетам № 40116 «Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям», отраженным по дебету соответствующих аналитических счетов счета 020800000 «Расчеты с подотчетными лицами» в корреспонденции со счетом 021003000 «Расчеты с финансовым органом по наличным денежным средствам» (обратной корреспонденцией) и при проведении операций по приему возвратов дебиторской задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения — графа 6;

- через кассу учреждения — графа 7;

— данные о некассовых операциях исполнения расходов учреждения — графа 8;

— итоговая сумма исполненных плановых назначений за отчетный период — графа 9 (сумма граф 5, 6, 7, 8).

Пример 2.

У бюджетного учреждения на 2018 год запланированы расходы за счет средств от приносящей доход деятельности в сумме 401 600 руб.

За текущий год учреждением были произведены расходы за счет средств приносящей доход деятельности в сумме 296 196 руб., из них 194 196 руб. были израсходованы из кассы учреждения, 102 000 руб. — с лицевого счета, отрытого в органе казначейства.

По данным примера, раздел 2 Отчета (ф. 0503737) будет заполнен следующим образом:

При заполнении раздела 2 Отчета (ф. 0503737) обратите внимание, что данные по восстановлению расходов прошлых лет, произведенным в отчетном периоде, не включаются в показатели строк, формирующих строку 200 «Расходы — всего». Суммы восстановленных расходов прошлых подлежат отражению по строке 591 раздела 3 «Источники финансирования дефицита средств учреждения». При этом в разделе 4 Отчета (ф. 0503737) подлежит раскрытию подробная информация о суммах восставленных в текущем финансовом году расходов прошлых лет.

Раздел 3. Источники финансирования дефицита средств учреждения

В разделе «Источники финансирования дефицита средств учреждения» отражаются:

— данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения, исполненные:

- через лицевые счета, открытые учреждению в органе, осуществляющим кассовое обслуживание — графа 5;

- через счета в рублях и иностранной валюте, открытые в кредитных организациях учреждению в соответствии с законодательством Российской Федерации, и при проведении операций по погашению задолженности с использованием расчетных (дебетовых) банковских карт плательщиков через платежный терминал, установленный в кассе учреждения — графа 6;

- через кассу учреждения — графа 7;

— данные о некассовых операциях по исполнению поступлений (выплат) источников финансирования дефицита средств учреждений — графа 8;

— итоговая сумма исполненных плановых назначений за отчетный период — графа 9 (сумма граф 5, 6, 7, 8).

Строка 591 раздела 3 формируется на основании показателей по поступлению денежных средств от возврата сумм ранее перечисленных денежных обеспечений, а также дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет).

Строка 592 формируется на основании показателей по выбытию денежных средств при перечислении денежных обеспечений, а также при возврате остатков субсидий (грантов) прошлых лет.

Строка 700 граф 5, 6, 7, 9 отражает сумму строк 710 и 720.

Строка 730 граф 5, 6, 7 отражает сумму строк 731 и 732 в графах 5, 6, 7 соответственно. Показатель строки 730 по графе 9 будет равен нулю.

По строкам 731, 732 отражаются сумма оборотов денежных средств между счетами учреждения (обособленного подразделения), счетами и кассой учреждения (обособленного подразделения), за исключением оборотов, отраженных в корреспонденции со счетом 030406000 «Расчеты с прочими кредиторами».

По указанным строкам в графе 6 отражаются обороты денежных средств по обеспечению учреждения наличными денежными средствами.

Пример 3.

На 01.01.2018 у бюджетного учреждения имеется остаток средств от приносящей доход деятельности на лицевом счете в сумме 1 600 руб. В сентябре текущего года контрагент вернул учреждению остаток дебиторской задолженности прошлого года в сумме 242 руб. Данные о плановых показателях, поступлениях и расходах бюджетного учреждения в текущем году приведены в примерах 1 и 2.

Указанные в примере операции будут отражены учреждением в разделе 3 Отчета (ф. 0503737) следующим образом:

Раздел 4. Сведения о возвратах остатков субсидий и расходов прошлых лет

В разделе 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» отражаются суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет (перечислению их в доход бюджета), суммы, поступивших в погашение дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет).

При формировании раздела отчета показатели отражаются:

- в графах 4 — 7 — на основании аналитических данных по возврату остатков субсидий прошлых лет и восстановленным в отчетном периоде расходам прошлых лет, отраженным на забалансовых счетах 17 «Поступления денежных средств», 18 «Выбытия денежных средств».

- по строке 910 — возвраты остатков субсидий (грантов) прошлых лет, отраженных по строке 592;

- по строке 950 — возврат дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет), отраженных по строке 591;

- в графе 8 отражается сумма показателей граф 4 — 7.

Для отражения показателей в разделе 4 Отчета (ф. 0503737) воспользуемся данными примера 3.

Наряду с общими принципами заполнения Отчета (ф. 0503737), не зависящими от вида деятельности, по которому он составляется, для каждого из видов финансового обеспечения характерны свои особенности отражения показателей.

Порядок заполнения Отчета (ф. 0503737) предусматривает соблюдение внутриформенных контрольных соотношений показателей:

строка 450 = строка 010 — строка 200

строка 500 = строка 450 с противоположным знаком

строка 500 = строка 520 + строка 590 + строка 620 + строка 700 + строка 730 + строка 820 + строка 830

строка 700 = строка 710 + строка 720

строка 730 = строка 731 + строка 732

строка 830 = строка 831 + строка 832

Перед отправкой Отчета (ф. 0503737) обязательно убедитесь в соблюдении вышеприведенных контрольных соотношений.

Опубликовано

Заполнение и проверка 737 формы в 1С: Бухгалтерии государственного учреждения 8

- Опубликовано 30.03.2018 00:47

- Просмотров: 47688

Основной финансовый документ бюджетного учреждения – план финансово-хозяйственной деятельности. Из него можно получить плановые данные о том, за счет каких источников будет жить учреждение в определенный период и на какие цели их использовать. Ежеквартально бухгалтер отчитывается учредителю о его исполнении. Для этого предусмотрена соответствующая форма — 737. И, конечно же, утверждены определенные правила её заполнения: какие сведения и откуда должны попадать в ту или иную ячейку.

Данный отчет содержит в себе информацию о поступивших доходах по их видам, о произведенных расходах также в разрезе их видов, об источниках финансирования и возврате субсидий прошлых лет.

А в вашей базе 1С всегда автоматически и правильно заполняется отчет об исполнении плана ФХД (форма по окуд 0503737)? Если нет, то обязательно ознакомьтесь с этой статьей, сохраните ее себе в волшебный сундучок с полезной информацией и поделитесь с друзьями.

В отчетный период самая большая ценность для бухгалтера – это время. И чтобы его не терять при подготовке отчетных форм, предлагаю поговорить о том, как правильно вводить текущие документы в 1С, чтобы отчет формировался с помощью одной кнопки «Заполнить».

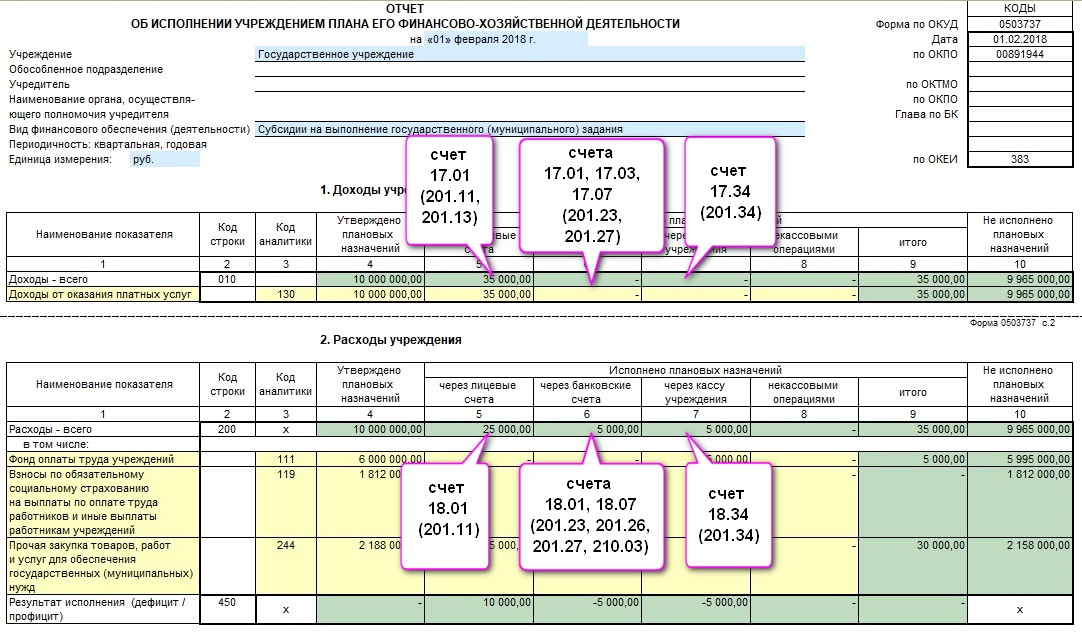

В рамках данной статьи для нас наибольший интерес будут представлять графы 5 «через лицевые счета», 6 «через банковские счета» и 7 «через кассу учреждения» разделов 1 «Доходы учреждения» и 2 «Расходы учреждения».

Как отразить операции в программе, чтобы эти графы были заполнены правильно и соответствовали действительности?

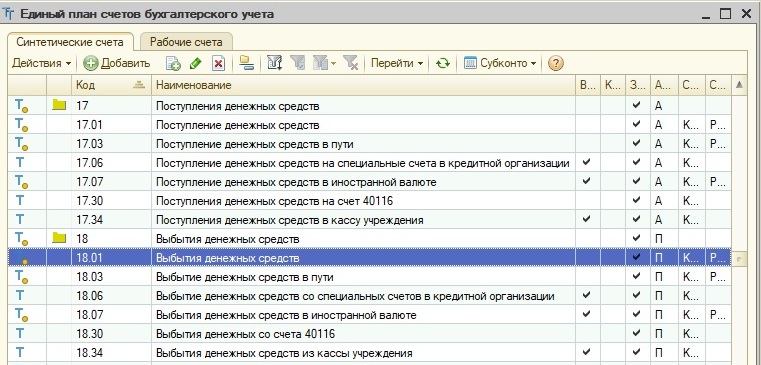

Инструкция 33н гласит, что для заполнения этого отчета используются забалансовые счета 17 и 18, на которых отражается движение денежных средств учреждения. Проводки по этим забалансовым счетам формируются одновременно с проводками, в которых принимают участие счета 201.11, 201.13, 201.23, 201.27, 201.34 и 210.03

Исходя из названий счетов 17 и 18, мы понимаем, что первый из них используется для заполнения раздела “Доходы учреждения”, а второй — для раздела “Расходы учреждения”.

Взаимосвязь между балансовыми/забалансовыми счетами и соответствующими графами отчета показана на рисунке. Если эти условия соблюдать, то сложностей с заполнением формы 737 у вас возникать не будет.

Для простоты восприятия разберем пример учета операций в 1С и посмотрим, как эта информация будет отражена в форме 737.

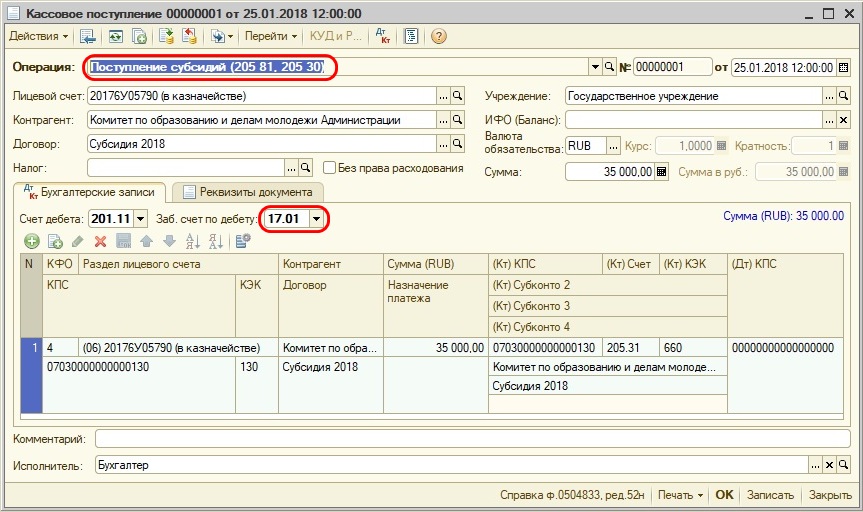

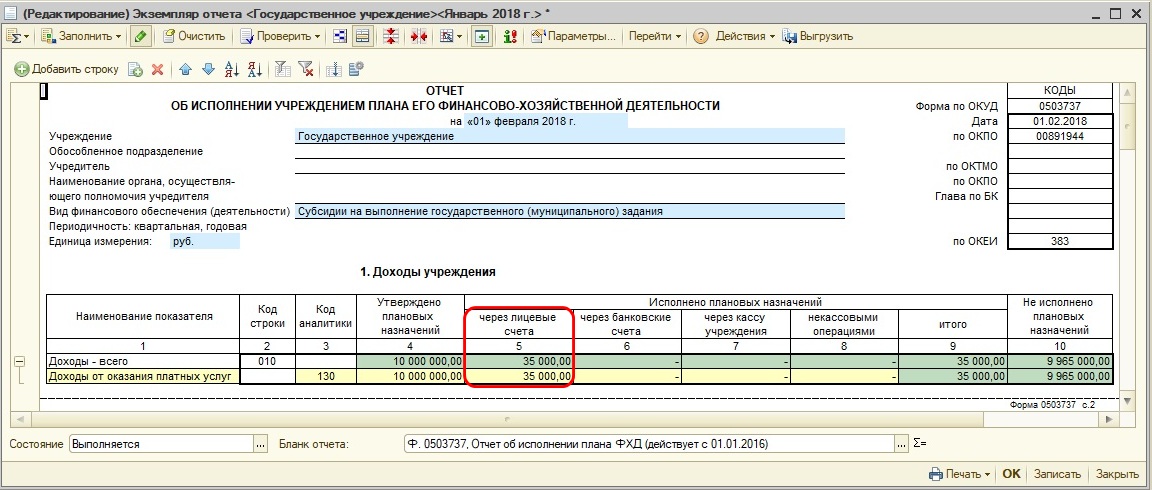

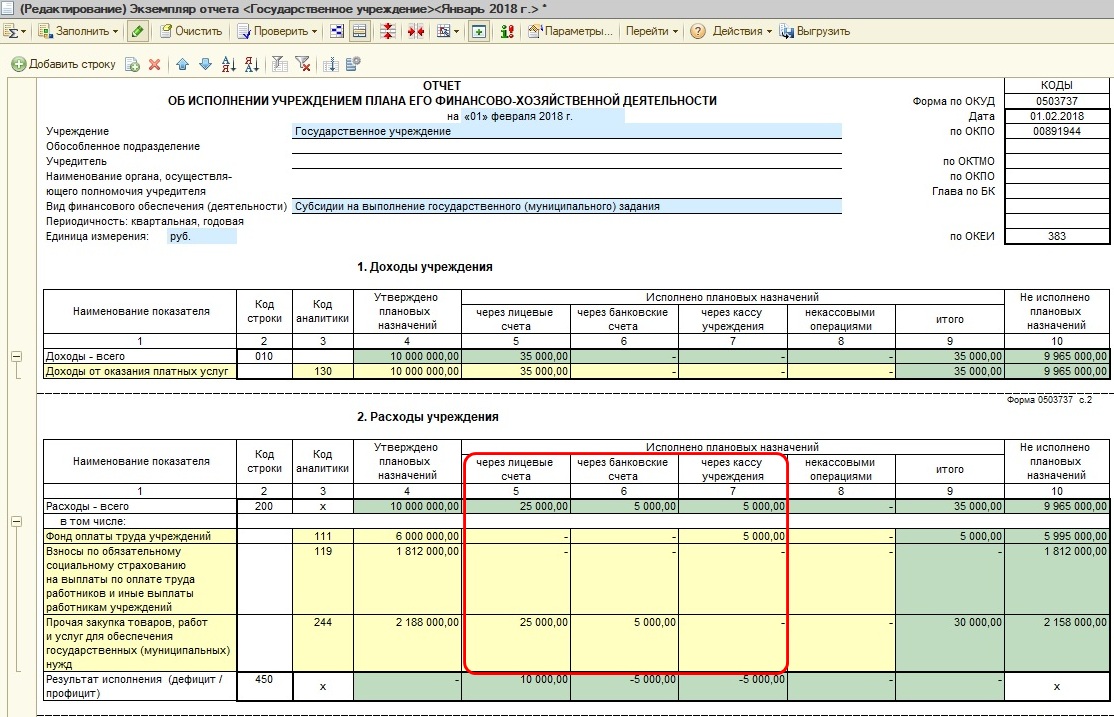

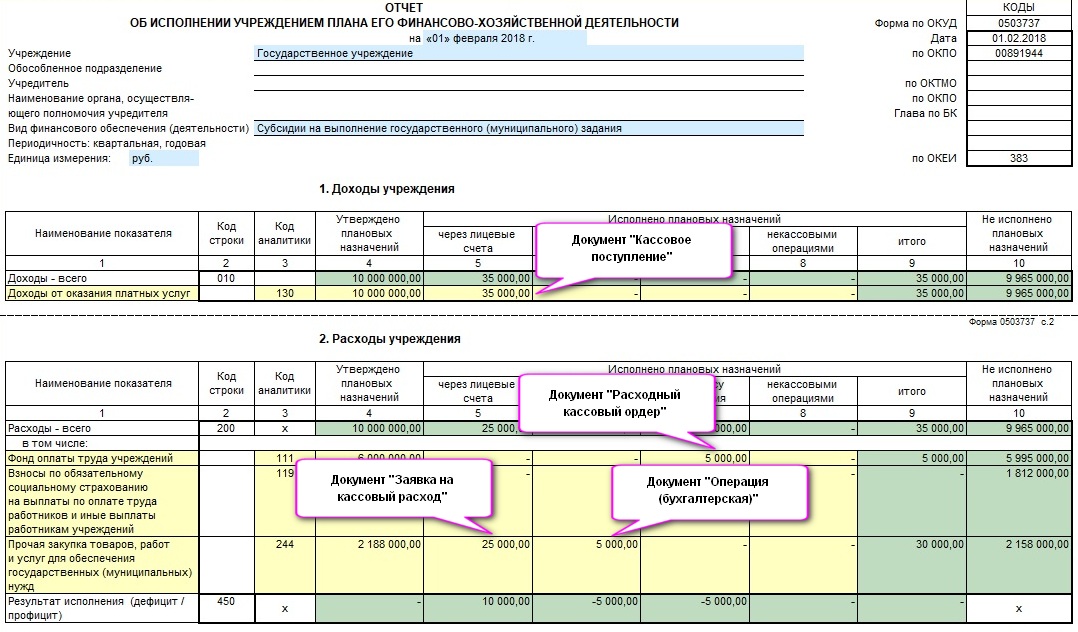

Ситуация 1. От учредителя поступило финансирование по КФО 4 в сумме 35000 рублей.

При поступлении субсидии бухгалтер на основании выписки с лицевого счета и платежного поручения должен заполнить документ «Кассовое поступление» с видом операции «Поступление субсидий». Очень важно, чтобы в поле «Заб.счет по дебету» был установлен счет 17.01.

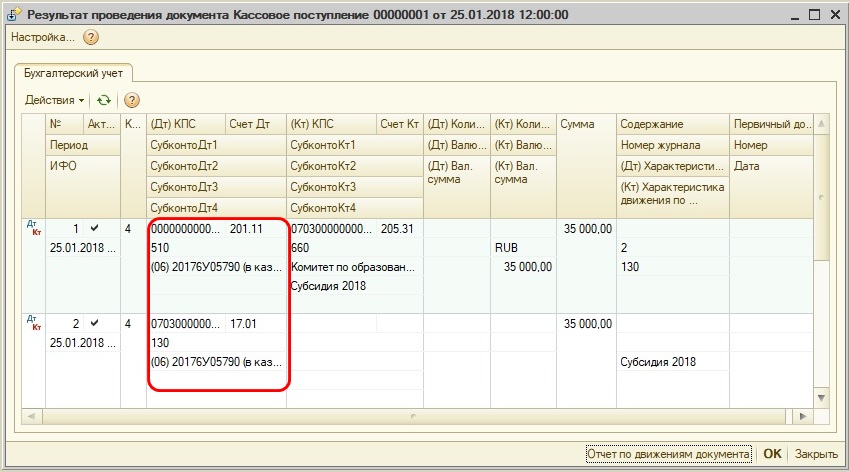

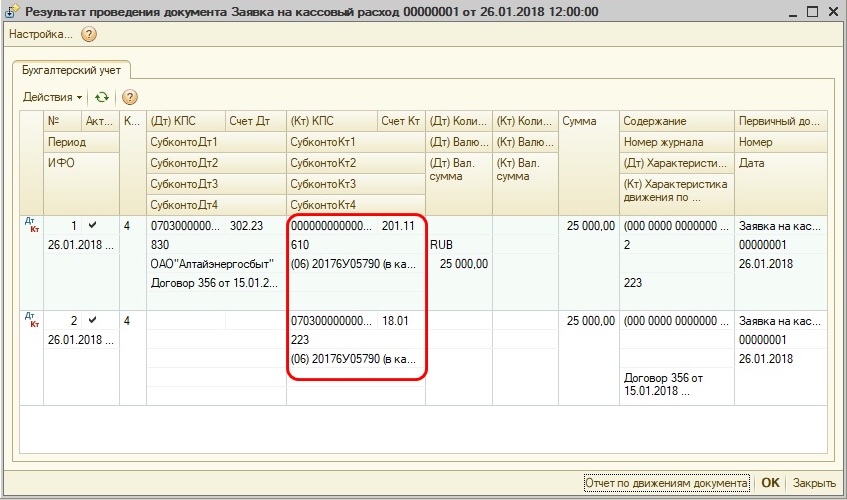

Результат проведения представлен на рисунке.

Эта операция будет отражена в форме 737 в графе 5 раздела Доходы.

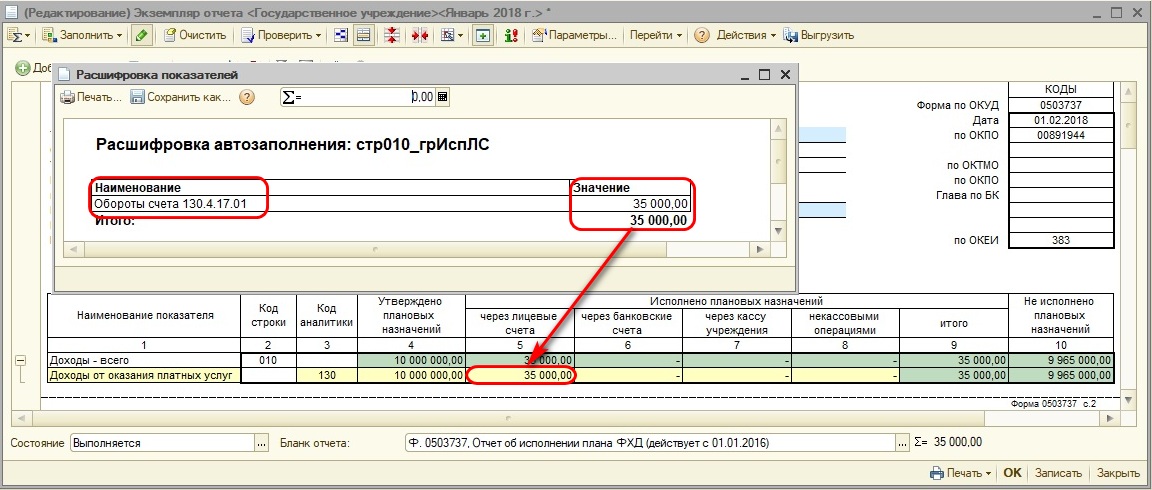

Если у вас возникают сложности с тем, откуда программа подставляет значения в отчеты, то можно воспользоваться подсказкой – щелкнуть правой кнопкой мыши по ячейке и выбрать пункт «Расшифровать автозаполнение». Программа ответит на вопрос, откуда получены сведения.

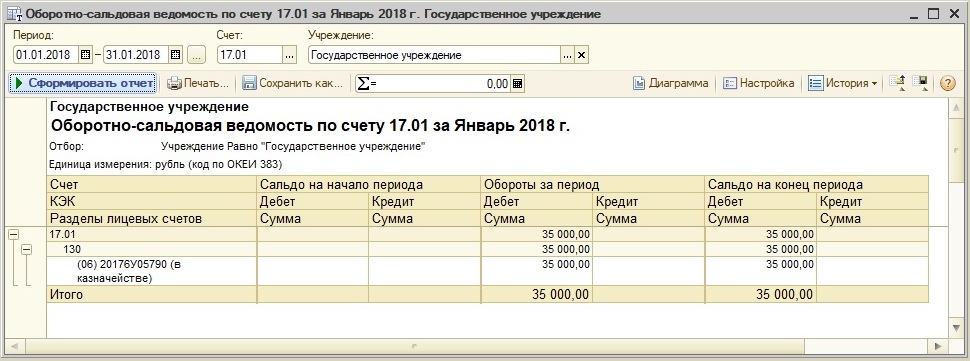

При формировании оборотно-сальдовой ведомости по счету 17.01 мы должны увидеть такую же сумму. Если ваше учреждение ведет приносящую доход деятельность, и доходы поступают в кассу, ОСВ смотрим по счету 17.34, если через терминал — ОСВ по счету 17.30.

После поступления финансирования произведем необходимые расходные операции.

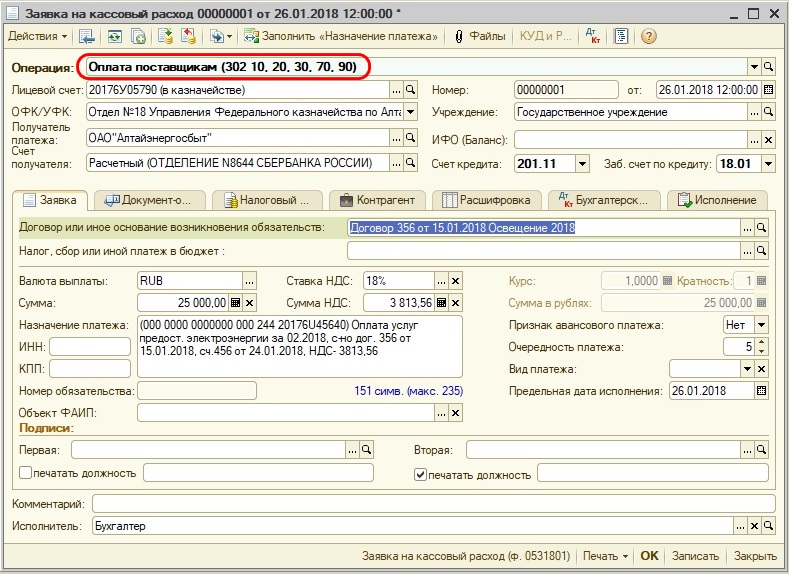

Ситуация 2. Произведена оплата потребленной электроэнергии в сумме 25 000 рублей.

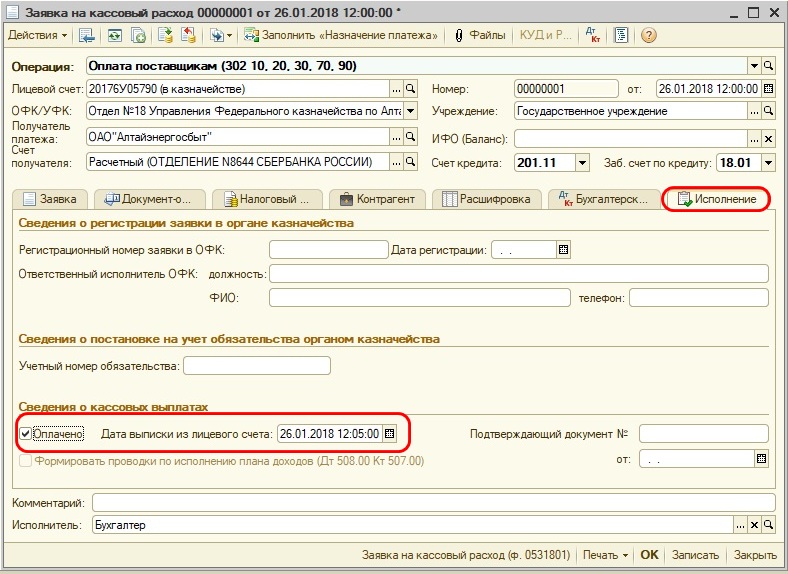

В этом случае должен быть подготовлен документ «Заявка на кассовый расход» с видом операции «Оплата поставщикам» или «Кассовое выбытие».

Мне привычнее использовать «ЗКР», поскольку подготовленные документы из 1С выгружаю через пункт меню «Обмен с казначейскими системами и учреждениями банка» из раздела «Казначейство/Банк» в казначейскую программу СУФД.

На закладке «Исполнение», получив выписку со счета, ставлю галочку в поле «Оплачено» и указываю дату. Именно эта операция поможет сформировать необходимые записи.

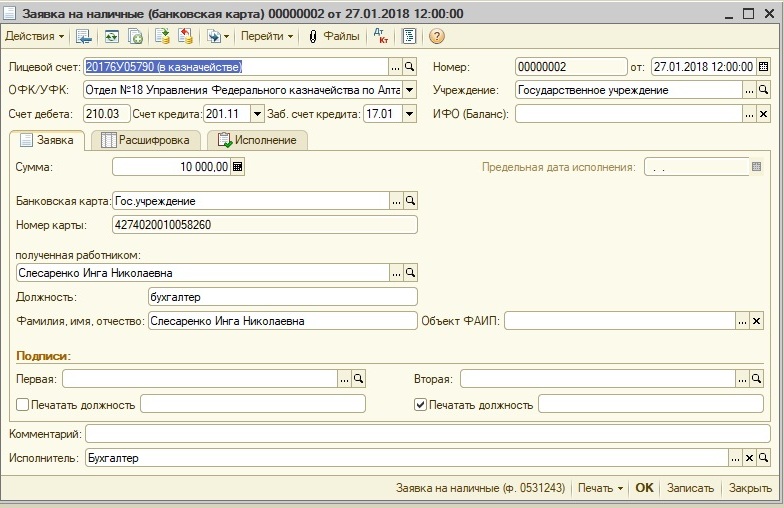

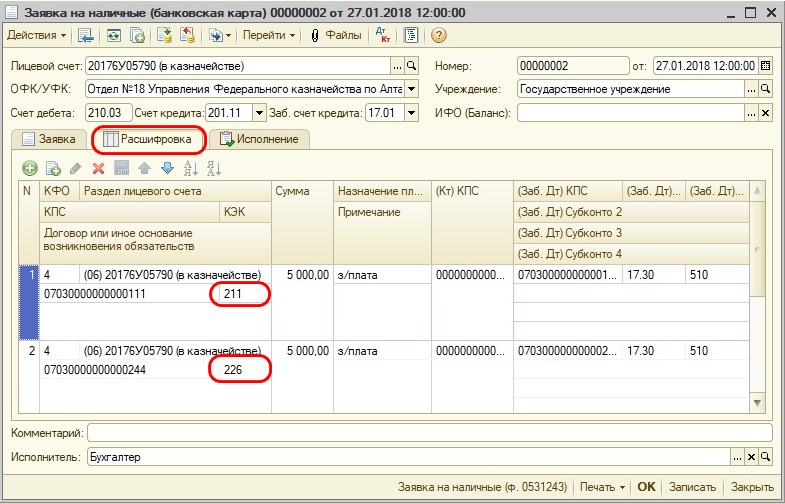

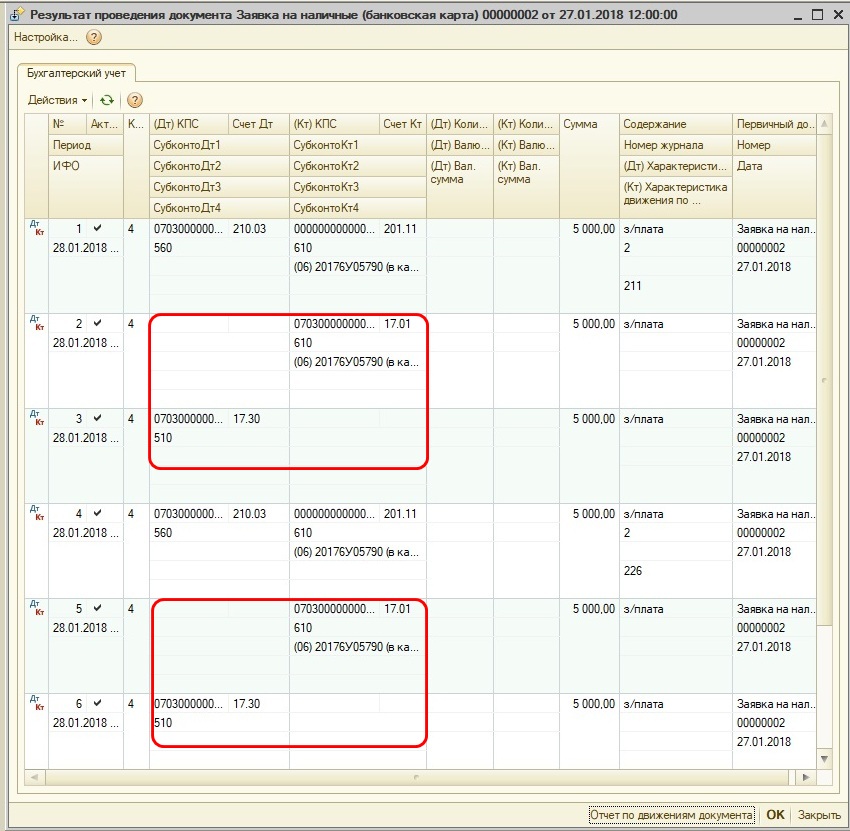

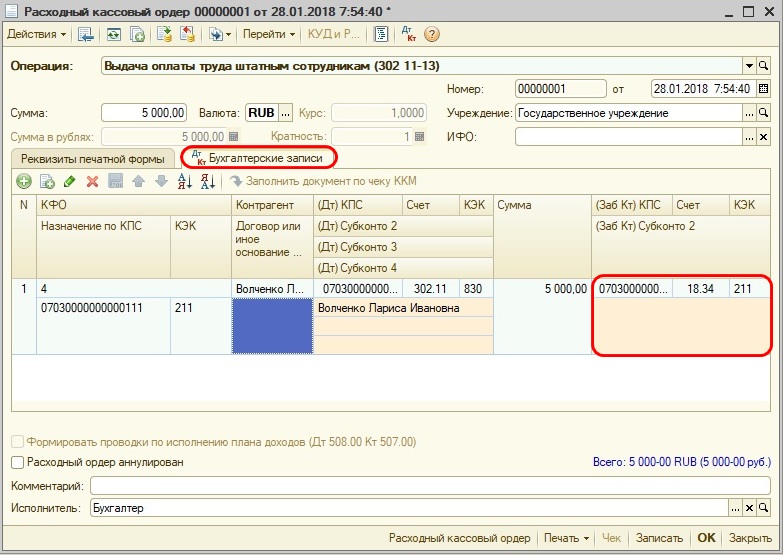

Ситуация 3. Перечислены ДС на банковскую карту для дальнейшей выплаты заработной платы в сумме 5000 рублей и аналогичная сумма для выдачи аванса под отчет.

Необходимо подготовить «Заявку на наличные (банковская карта)», с помощью которой будут сформированы требуемые проводки.

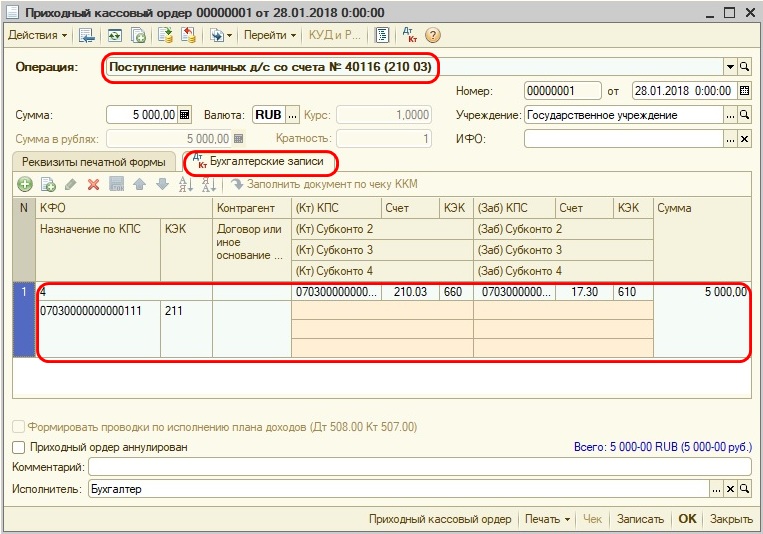

Наличка, полученная с карты, будет оприходована в кассу («ПКО»).

На основании Расходного кассового ордера выплачивается заработная плата из кассы.

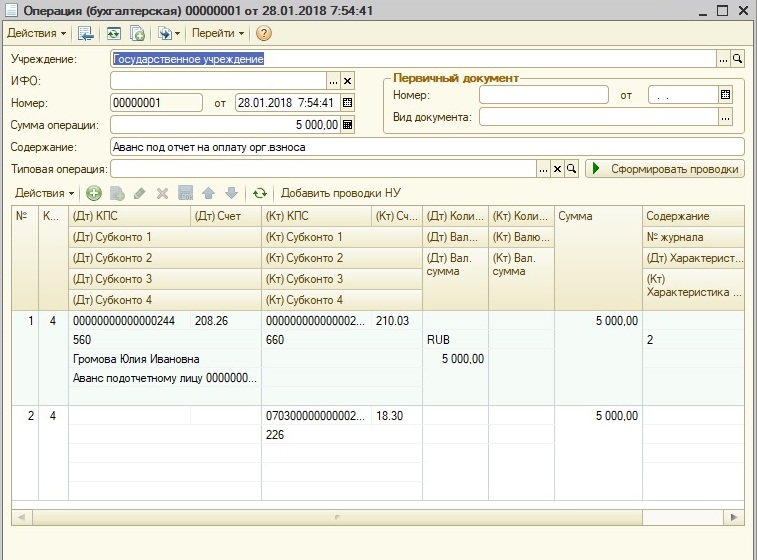

Для отражения расчетов с подотчетниками следует оформить бухгалтерскую операцию вручную.

После проведения всех необходимых документов снова заполним форму 737 и посмотрим, какая сложилась картинка.

Для того, чтобы было проще найти ошибки, нужно понимать, данные из каких документов попадают в ту или иную графу. На следующем рисунке я постаралась схематично отразить эту взаимосвязь.

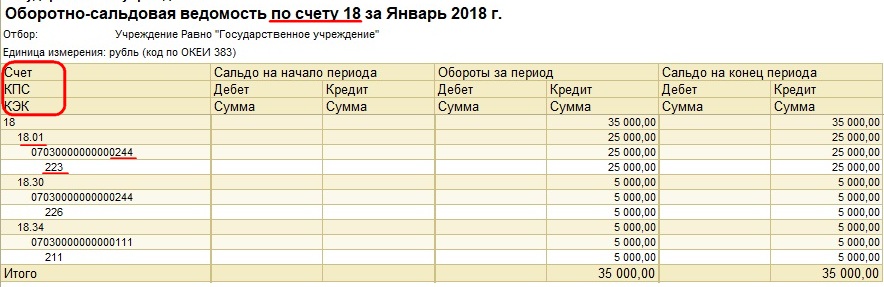

И, конечно, не забывайте пользоваться расшифровкой автоматического заполнения ячеек, которую нам предлагает сама программа. Благодаря таким подсказкам, мы легко будем понимать, к ОСВ по какому счету необходимо обратиться для анализа сведений.

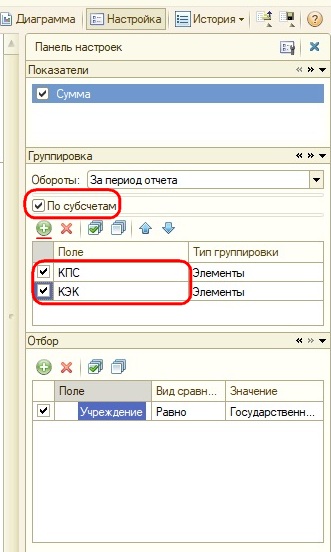

На рисунке представлена оборотно-сальдовая ведомость по счету 18.00 по субсчетам в разрезе КЭК и КПС. В случае, когда ваше учреждение ведет деятельность по нескольким КФО, логично будет добавить и этот показатель.

Как настроить ведомость, показано на рисунке ниже. В случае, если какой-то элемент отсутствует, его легко добавить с помощью одноименной кнопки.

Еще один важный момент: а с чем необходимо сравнивать эту форму, чтобы понимать — правильно ли она заполнена?

Ежемесячно ОФК, в котором у нас открыты лицевые счета, предоставляет отчет о состоянии лицевого счета. Это своеобразный свод операций, которые прошли через лицевой счет. Такая же информация содержится и в 737 форме, поэтому данные документы должны соответствовать друг другу.

Как проверить эти данные?

Графа 4 и 10 строки 700 формы 737 должны быть равны сумме остатка средств на лицевом счете. В программе сумму остатка на начало проставьте вручную.

Далее сверяйте суммы по кодам бюджетной классификации. Например, сумма по коду 130 из отчета о состоянии лицевого счета должна быть равна сумме из графы 9 по строке 040. Если на данном лицевом счете у вас учитывается средства по “2” и по “4”, то необходимо суммировать эти значения в форме 737 по обоим видам финансового обеспечения. По расходам аналогичная ситуация, с той лишь разницей, что, если у вас происходили восстановления расходов, на эту сумму необходимо уменьшить значения.

Еще раз выделим основную мысль: для проверки правильности заполнения 737 формы строим ОСВ по счету 17 или 18 в разрезе КФО, КПС, КЭК и сверяем данные с отчетом.

При получении Отчета о состоянии лицевого счета также производим сверку.

И только после этого можем представлять свой отчет непосредственно учредителю.

Желательно проводить такую проверку ежемесячно, несмотря на то, что данный отчет представляется по окончании квартала. При такой организации работы будет гораздо легче найти ошибки.

Лично мне очень нравится формировать отчеты, поскольку они для меня ассоциируются с мозаикой, в которую я любила играть в детстве. А когда все отчеты сходятся, появляется приятное ощущение, что мозаичная картинка сложена верно.

Желаю вам тоже сдавать отчеты с легкостью и удовольствием!

![]()

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Некоторые действия по приобретению и списанию собственности/обязательств госучреждений не сопровождаются денежными расчетами. Подобные операции в малом количестве есть практически в каждой организации. Однако, несмотря на их минимальный объем, отражение действий в учете вызывает много проблем. Главная причина их возникновения – потребность в детализации всех поступлений и трат по положениям Классификации (КОСГУ).

Как производится зачет встречных требований в некассовых операциях?

Что собой представляют некассовые операции

Некассовые операции (НО) – это операции, при исполнении которых отсутствует движение денег. Это может быть взаимное покрытие дебиторского и кредиторского долга. К примеру, у государственного учреждения есть долг в размере 50 000 рублей перед другим муниципальным образованием. У этого муниципального образования, в свою очередь, есть долг перед государственным учреждением в этом же размере (50 000 рублей). В этом случае происходит взаимный зачет требований. Задолженность в этом случае погашается. Однако процедура не сопровождается движением денег. Это и есть некассовая операция.

Вопрос: Как заполнять графу 8 «Некассовые операции» отчета ф. 0503737?

Посмотреть ответ

К СВЕДЕНИЮ! НО обеспечивают уменьшение сроков расчета между учреждениями, партнерами. Они актуальны тогда, когда у субъекта мало свободных денег на счетах.

Выполнение плана хозяйственной работы субъектом подтверждается отчетом формы №0503737. НО в нем будут фиксироваться обособлено на основании абзаца 9 пункта 42 и 43 Инструкции, утвержденной приказом Минфина №33 от 25.03.11 г. Необходимость в обособлении вызвана этими факторами:

- Все доходы и траты госучреждений нужно детализировать в разрезе КОСГУ.

- При синхронном покрытии долга дебиторов и кредиторов реальные траты и доходы не фиксируются на лицевых счетах. Следовательно, сведения не подлежат изменению.

ВАЖНО! Любое бюджетное образование должно оформлять План деятельности, а затем создавать отчет о его исполнении. Отчет составляется по форме 0503737. Соответствующее указание есть в Приказе Минфина №33н от 25.03.11 г.

Форма 0503737 позволяет отчитаться по этим направлениям:

- Собственная прибыль субъекта (код – 2).

- Субсидия на исполнение госзадания (код – 4).

- Выплаты на прочие цели (код – 5).

- Субсидии на капитальные вклады (код – 6).

- Деньги, полученные по медицинской страховке (код – 7).

В форму требуется вносить сведения на начало апреля, июля, октября и января периода, последующего за отчетным.

Что нужно указывать в пояснительной записке по информации о некассовых операциях?

Первый раздел: доходы

В части №1 фиксируются эти сведения:

- Сведения по поступлениям в кассу (нужно фиксировать и возврат денег).

- Некассовые операции (информация о выполнении плановых значений по доходам организации, поступление которых не сопровождается движением денег).

- Заключительная сумма выполненных назначений за актуальный период.

При заполнении раздела №1 можно пользоваться информацией с забалансовых счетов 17. Эти забалансовые счета прилагаются к этим счетам:

- 020 111 000. Деньги на лицевых счетах.

- 020 113 000. Деньги, находящиеся в пути.

- 020 123 000. Деньги субъекта в кредитном учреждении в пути.

- 020 126 000. Деньги, размещенные на специальных счетах.

- 020 127 000. Деньги в валюте, размещенные на счетах кредитного субъекта.

Для заполнения раздела используются также аналитические данные по тратам, зафиксированным на забалансовых счетах 18. Они сопровождают счет 020 134 000.

ВАЖНО! В разделе «Доходы» не фиксируются сведения о возврате излишне приобретенных доходов, зафиксированных на счете 304.06.

Второй раздел: траты

В части №2 фиксируются эти направления:

- Выплаты по тратам с учетом восстановления трат актуального года.

- Некассовые операции, касающиеся расходов субъекта.

- Заключительная сумма выполненных плановых показателей за отчетное время.

Для заполнения раздела используются аналитические данные, зафиксированные на забалансовом счете 18. Он открывается к этим счетам:

- 020 111 000. Средства на лицевых счетах.

- 020 126 000. Деньги, размещенные на специальных счетах.

- 020 127 000. Деньги в валюте, находящиеся на кредитных счетах.

- 021 003 000. Расчеты с финансовым учреждением, в которых фигурируют наличные.

- 020 123 000. Деньги, находящиеся в пути в кредитном субъекте.

Кроме того, нужно учесть счет 020 134 000 (Касса).

Третий раздел: источники восполнения дефицита средств

В части №3 фиксируются эти сведения:

- Поступления и выбытия источников восполнения дефицита.

- НО, касающиеся финансирования дефицита.

- Заключительная сумма выполненных плановых положений.

При заполнении этой части используются аналитические сведения по выплатам, зафиксированным на забалансовых счетах 17 и 18.

ВАЖНО! Значение в строке 500 должно соответствовать значению из раздела №2 строке 450 с обратным знаком. Если эта рекомендация будет нарушена, появится внутренняя ошибка.

Четвертый раздел: информация о возврате неизрасходованных субсидий и трат предыдущих лет

В части №4 учитываются эти значения:

- Выбытие возврата остатков субсидий предыдущих лет.

- Поступление денег в счет погашения дебиторского долга предыдущих лет.

К СВЕДЕНИЮ! В рассматриваемой форме отчета нужно зафиксировать, что субъект выполнил План хозяйственной деятельности. Эта форма не используется для фиксации завершающих операций по закрытию счетов, проведенных 31 декабря.

Особенности бухучета

Рассмотрим виды НО и нормативные акты, которые регламентируют отражение этих операций:

- Удержание из ЗП долга за ущерб. Бухучет выполняется на основании пункта 273 Инструкции №157н, подпунктов 139-140 Инструкции №174н, подпунктов 167-168 Инструкции №183н.

- Удержание из ЗП долга подотчетного лица по возврату денег, которые не были использованы. Бухучет регламентируется подпунктами 106 и 147 Инструкции №174н, подпунктами 109 и 175 Инструкции №183н.

- Выполнение требований по выплате санкций и обязательств по соглашению. Бухучет исполняется на основании пункта 281 Инструкции №157н, подпункта 113 Инст. №183н.

- Прочие случаи завершения требований посредством зачета. Учет регулируется абзацем 11 пунктом 129 Инструкции №174н.

Учет НО до сих пор не является совершенным. 1С старается улучшить конфигурации, касающиеся некассовых операций. Имеющиеся проблемы связаны с тем, что НО сложно определить. Следовательно, трудно автоматизировать создание отчетов по этим действиям.

Бюджетный учет некассовых операций

Рассмотрим проводки, нужные для фиксации НО:

- ДТ4 130209 30 560 КТ4 112208 12 660. Начисление компенсации трат работника, который своевременно не отчитался по выданному авансу.

- ДТ4 10621 310 КТ4 30231 730. Учет стоимости оборудования в качестве вкладов в ОС.

- ДТ4 101 24 310 КТ4 10621 310. Принятие техники в составе ОС.

- ДТ2 20940 140 КТ2 40110 140. Предъявление неустойки.

- ДТ4 30231 830 КТ4 20111 610. Заключительная выплата по соглашению.

- ДТ4 30231 830 КТ4 30406 730. Покрытие долга перед поставщиками через зачет взаимных требований.

- ДТ2 30406 830 КТ2 20940 660. Погашение долга по доходам от штрафов.

При заполнении отчета по форме №0503737 используются данные учета. Это счета и ДТ, и КТ.

19.09.2019

Приближается очередная отчетная дата – 1 октября 2019 года, на которую бюджетные и автономные учреждения здравоохранения на основании норм Инструкции № 33н будут составлять формы бухгалтерской отчетности. Рассмотрим особенности заполнения отчета по форме 0503737.

Общие правила оформления отчета (ф. 0503737) установлены п. 34 – 45 Инструкции № 33н. Документ составляется учреждением (обособленным подразделением) на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, в разрезе видов финансового обеспечения (деятельности):

– собственные доходы учреждения (код вида – 2);

– субсидия на выполнение государственного (муниципального) задания (код вида – 4);

– субсидии на иные цели (код вида – 5);

– субсидии на цели осуществления капитальных вложений (код вида – 6);

– средства по обязательному медицинскому страхованию (код вида – 7).

Напомним, что отчет включает в себя четыре раздела.

Раздел 1 «Доходы учреждения». Заполняется на основании аналитических данных по видам доходов, отраженным на забалансовом счете 17 «Поступления денежных средств», открытом к счетам 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства» и 0 201 13 000 «Денежные средства учреждения в органе казначейства в пути».

Раздел 2 «Расходы учреждения». Заполняется на основании аналитических данных по видам расходов, отраженным на забалансовом счете 18 «Выбытия денежных средств», открытом к счету 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства».

Раздел 3 «Источники финансирования дефицита средств учреждения». В этом разделе отражаются данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения.

Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет». Тут указываются суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет (перечислению их в доход бюджета), суммы, поступившие в погашение дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет).

Как отражаются в отчете расходы «на травматизм»?

В соответствии с п. 2 Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденных Приказом Минтруда РФ от 10.12.2012 № 580н, финансовое обеспечение предупредительных мер осуществляется страхователем за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, подлежащих перечислению в установленном порядке страхователем в ФСС в текущем финансовом году. При этом объем средств, направляемых учреждением на финансовое обеспечение предупредительных мер, не может превышать 20 % от сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году (п. 2 Правил). Мероприятия, расходы на проведение которых подлежат финансовому обеспечению за счет сумм страховых взносов, указаны в п. 3 Правил.

ФСС вправе отказать учреждению в возмещении расходов на предупредительные меры (п. 10 Правил).

Для наглядности приведем пример, как отражаются в отчете (форма 0503737) расходы на проведение мероприятий по сокращению производственного травматизма.

Пример.

Бюджетное учреждение здравоохранения в сентябре 2019 года приобрело за счет средств, получаемых по КВФО 4, аптечки для оказания первой помощи в количестве 2 шт. на сумму 1 020 руб. и заявило в ФСС данные расходы к возмещению. Фонд принял положительное решение и согласовал представленные учреждением документы, подтверждающие расходы на приобретение аптечек. Плановые назначения по коду подвида доходов 119 на 2019 год составили 580 000 руб.

На счетах бухгалтерского учета рассмотренные в примере операции отразятся так:

|

Содержание операций |

Дебет |

Кредит |

Сумма, руб. |

|

Приняты к учету аптечки |

4 105 31 340 |

4 302 34 73х |

1 020 |

|

Погашена задолженность перед поставщиком |

4 302 34 83х |

4 201 11 610 |

1 020 |

|

Забалансовый счет 18 (КВР 119, подстатья 341 КОСГУ) |

|||

|

Предъявлена ФСС сумма расходов, подлежащая возмещению |

4 209 34 561 |

4 401 10 134 |

1 020 |

|

Отражен зачет расходов, произведенных в рамках мероприятий по сокращению травматизма, путем встречного требования к ФСС |

4 303 06 831 |

4 209 30 661 |

1 020 |

Раздел «Доходы учреждения» заполняется на основании данных забалансового счета 17, открытого к счетам 0 201 11 000, 0 201 13 000, а раздел «Расходы учреждения» – на основании данных, сформированных на забалансовом счете 18, открытом к счету 0 201 11 000.

Показателей для заполнения разд. 1 «Доходы учреждения» в примере нет, поэтому он не заполняется, но имеются данные для разд. 2 «Расходы учреждения» и 3 «Источники финансирования дефицита средства учреждения», их следует заполнить.

Обратите внимание, что хозяйственные операции по начислению требований по компенсации затрат государства, произведенных в рамках мероприятий по сокращению травматизма в текущем финансовом году, в отчет (форма 0503737) не включаются (Письмо Минфина РФ от 22.11.2018 № 02-07-05/84470).

Как в отчете 0503737 отражаются операции движения средств по КФО 7?

У учреждения здравоохранения на отчетную дату (на 1 октября 2019 года) по счетам 7 201 11 000, 7 201 34 000 сформировались следующие данные (цифры условные):

План ФХД учреждения.

|

Содержание операции |

Показатель на отчетную дату |

Сумма, руб. |

|

Доходные операции по лицевому счету |

||

|

Отражены доходы от оказания услуг по программе обязательного медицинского страхования |

Дебет счета 7 201 11 510 |

2 000 000 |

|

Забалансовый счет 17 (код подвида дохода 130, подстатья 132 КОСГУ) |

2 000 000 |

|

|

Возвращен аванс прошлого года, перечисленный за проведение монтажа оборудования |

Дебет счета 7 201 11 510 |

3 000 |

|

Забалансовый счет 17 (код источника финансирования 510, статья 510 КОСГУ) |

3 000 |

|

|

Расходные операции по лицевому счету |

||

|

Перечислена заработная плата медицинскому персоналу, оказывающему услуги в рамках ОМС |

Кредит счета 7 201 11 510 |

1 000 000 |

|

Забалансовый счет 18 (код вида расхода 111, подстатья 211 КОСГУ) |

1 000 000 |

|

|

Перечислен НДФЛ в бюджет |

Кредит счета 7 201 11 510 |

115 000 |

|

Забалансовый счет 18 (код вида расхода 111, подстатья 211 КОСГУ) |

115 000 |

|

|

Уплачены в бюджет страховые взносы с сумм начисленной заработной платы |

Кредит счета 7 201 11 510 |

302 000 |

|

Забалансовый счет 18 (код вида расхода 119, подстатья 213 КОСГУ) |

302 000 |

|

|

Сняты с лицевого счета денежные средства для выплаты их подотчетному лицу через кассу |

Кредит счета 7 201 11 510 |

10 000 |

|

Забалансовый счет 18 (код источника финансирования 610, статья 610 КОСГУ) |

10 000 |

|

|

Дебет счета 7 210 03 56х |

10 000 |

|

|

Забалансовый счет 17 (код источника финансирования 510, статья 510 КОСГУ) |

10 000 |

|

|

Доходные операции по кассе учреждения |

||

|

Поступили денежные средства в кассу учреждения |

Дебет счета 7 201 34 51х |

10 000 |

|

Забалансовый счет 17 (код источника финансирования 510, статья 510 КОСГУ) |

10 000 |

|

|

Кредит счета 7 210 03 61х |

10 000 |

|

|

Забалансовый счет 18 (код источника финансирования 610, статья 610 КОСГУ) |

10 000 |

|

|

Расходные операции по кассе учреждения |

||

|

Произведены расходы из кассы учреждения |

Кредит счета 7 201 34 61х |

10 000 |

|

Забалансовый счет 18 (код вида расхода 244, подстатья 226 КОСГУ) |

10 000 |

Плановые назначения, утвержденные в ПФХД на 2019 год и отраженные в учете, равны:

|

Код подвида доходов |

Суммовое значение показателя, руб. |

Код вида расходов |

Суммовое значение показателя, руб. |

|

130 |

2 700 000 |

111 |

1 550 000 |

|

119 |

402 000 |

||

|

244 |

25 000 |

Какой код аналитики указывается при возврате остатков субсидий прошлых лет?

Операции по возврату остатков субсидий прошлых лет отражаются по строке 910 отчета (ф. 0503737). Данная форма не предусматривает заполнение строки 910 «Возвращено остатков субсидий прошлых лет, всего» по графе 3 «Код аналитики». Поэтому код аналитики при отражении этого показателя в форме не указывается (Письмо Минфина РФ от 22.05.2019 № 02-07-10/36959).

Какие требования к информации в отчете установлены федеральным стандартом?

В целях обеспечения единства системы требований к формированию информации об объектах бухгалтерского учета, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, бюджетной отчетности Минфином был разработан ФСБУ «Бюджетная информация в бухгалтерской (финансовой) отчетности».

В отношении составления отчета (ф. 0503737) данный стандарт (п. 53 – 60) устанавливает следующие требования.

1. Отчет должен обеспечивать сопоставление плановых назначений с данными об исполнении плана финансово-хозяйственной деятельности государственным (муниципальным) бюджетным, автономным учреждением.

2. Показатели отчета следует отражать по определенным кодам (структурным составляющим кодов) бюджетной классификации, соответствующим виду поступлений (доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения)), виду выбытий (расходов, иных выплат, в том числе по погашению заимствований) в структуре плановых назначений, утвержденной планом ФХД.

3. Годовые объемы плановых назначений на текущий (отчетный) финансовый год отражаются в суммах утвержденных (запланированных) на текущий (отчетный) финансовый год доходов, расходов и поступлений средств от заимствований, и выплат в погашение заимствований с учетом последующих изменений, оформленных в соответствии с бюджетным законодательством РФ на отчетную дату. В разделе «Источники финансирования дефицита средств учреждения» обособленно приводится запланированный показатель изменения остатков денежных средств учреждения относительно начала отчетного финансового года, в том числе увеличение, уменьшение средств, размещенных автономным учреждением на его депозитных счетах.

План ФХД учреждения. Таблица 1

Образец заполнения формы – «СКАЧАТЬ»

Таблица 2

Образец заполнения формы – «СКАЧАТЬ»

Павлова С.,

эксперт информационно-справочной системы «Аюдар Инфо»