Что значит ответственное хранение товара

Под ответственным хранением понимается обеспечение покупателем сохранности товара, переданного ему поставщиком, и отказ от которого соответствует требованиям закона или договора (п. 1 ст. 514 ГК).

Покупатель обязан обеспечить сохранность товара, а продавец – возместить понесенные покупателем расходы на обеспечение сохранности, реализацию товара или его возврат продавцу (п. 3 ст. 514 ГК).

Если имущество не может быть возвращено поставщику в натуре, покупатель в соответствии со ст. 1102 и 1105 ГК обязан возместить его действительную стоимость на момент приобретения, а также убытки, вызванные последующим изменением стоимости (постановление Арбитражного суда Московского округа от 21.07.2015 № Ф05-8953/2015 по делу № А40-98534/12).

Ответственное хранение товара требуется не во всех ситуациях. Например, если покупатель осуществляет выборку товара и обнаруживает его несоответствие договору, то он просто отказывается от приемки товара. Принимать продукцию на свой склад для ответхранения он не должен. Если покупатель отказывается принимать товар, находящийся на складе поставщика без предусмотренных законом оснований, то поставщик имеет право взыскать с покупателя оплату товара, а также штрафные санкции (постановление Арбитражного суда Дальневосточного округа от 15.10.2015 № Ф03-4088/2015 по делу № А37-55/2015).

Кстати в этом процессе участвует ФСБУ 6/2020 «Основные средства». По нему надо делать проводки. Как работать по всем шести ФСБУ разобрали эксперты на курсе «Шесть новых ФСБУ». Посмотрите бесплатный урок — там объясняем как работать по одному из шести ФСБУ — Аренде.

Когда возникает обязательство ответственного хранения

Обязательство по обеспечению сохранности возникает в тех случаях, когда у покупателя есть законное право отказаться от принятого товара:

-

при поставке продавцом продукции ином в количестве, нежели предусмотрено договором (ст. 466 ГК);

-

при поставке изделия, не соответствующего оговоренным в договоре цвету, моделям, размерам, видам и иным признакам (ст. 468 ГК);

-

при поставке имущества с недостатками, которые не могут быть устранены без несоразмерных расходов или временных затрат, а также если недостатки проявляются неоднократно (ст. 475 ГК);

-

при поставке некомплектного товара (ст. 480 ГК);

-

на других основаниях, предусмотренных договором.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Посмотреть бесплатный урок и записаться

Принятие на ответственное хранение

Принятию мер по сохранности продукции предшествует направление поставщику уведомления, которое должно содержать:

-

дату составления;

-

реквизиты договора, в рамках которого обеспечивается сохранность товара;

-

основания для отказа от договора;

-

необходимость забрать товар и компенсировать расходы на обеспечение его сохранности;

-

указание на место хранения.

Уведомление можно:

-

доставить поставщику нарочным с проставлением отметки о получении на копии документа;

-

отправить ценным письмом с описью вложения и уведомлением о вручении;

-

направить посредством электронной почты, факсимильной и другой связи, если можно достоверно установить, от кого исходило сообщение и кому оно адресовано, если иное правило не установлено законом или договором и не следует из обычая или практики, установившейся во взаимоотношениях сторон (ст. 165.1 ГК, п. 65 постановления Пленума Верховного Суда «О применении судами некоторых положений раздела I части первой ГК РФ» от 23.06.2015 № 25).

Покупатель должен решить, как он будет хранить полученные ценности. Делать это можно самостоятельно на своей территории или, например, на арендованном складе.

Статья 895 ГК допускает возможность передачи ценностей на хранение третьему лицу без получения согласия поставщика. Это возможно в случаях, когда для этого есть объективные причины и получение согласия не представляется возможным.

При обеспечении сохранности продукции нужно учитывать:

-

Положения главы 47 ГК о договоре хранения, которую по общему правилу применяют к хранению в силу закона (ст. 906 ГК).

-

Санитарные, противопожарные, охранные и иные обязательные требования. Например, для лекарственных средств действуют правила хранения, утвержденные приказом Минздравсоцразвития от 23.08.2010 № 706н.

-

Свойства товаров. Например, скоропортящуюся продукцию, скорее всего, придется хранить при пониженной температуре.

Для того чтобы поставщик впоследствии компенсировал расходы на хранение товаров, покупатель должен доказать факт несения таких расходов и подтвердить их документально.

Если продукция передавалась на хранение третьему лицу, то доказательством расходов может служить договор и документы, подтверждающие оплату покупателем соответствующих услуг.

В случае хранения ценностей в помещениях, арендуемых покупателем у третьих лиц, подтверждением трат могут служить договоры аренды, акты приемки, складские расписки, документы, подтверждающие внесение арендных платежей пропорционально площади, занимаемой такими ценностями (постановления Арбитражного суда Северо-Западного округа от 04.02.2021 № Ф07-15766/2020 по делу № А56-44310/2019).

Использование собственных помещений также подразумевает определенные траты, например, они могут связаны с оплатой электроэнергии или охраной помещений, в которых хранилась продукция (постановление Седьмого арбитражного апелляционного суда от 28.11.2014 по делу № А03-11856/2014).

Какими документами оформить прием-передачу ТМЦ на их хранение и возврат

Несоответствие поставленного товара условиям договора покупатель должен зафиксировать. Для этого можно использовать типовую форму № ТОРГ-2 «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» или самостоятельно разработанную форму документа (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

При возврате ценностей, принятых на склад по договору хранения, можно использовать акт о возврате ТМЦ (форма № МХ-3) или самостоятельную форму.

Возврат полученного от поставщика, но не принятого обоснованно товара оформляется товарной накладной по форме ТОРГ-12 либо по самостоятельно разработанной форме.

С момента передачи товара поставщику ответхранение прекращается, и покупатель имеет право предъявить требования по компенсации своих расходов.

Образец акта приема-передачи на ответственное хранение

Стороны могут разработать форму собственную форму акта приема-передачи товара на ответственное хранение и согласовать ее в качестве приложения к договору поставки или ответхранения. В документе, как правило, указывают:

-

Ф.И.О. представителя покупателя, подписывающего акт;

-

ссылку на договор (договор поставки или ответхранения);

-

описание товара (наименование, артикулы, количество, другие индивидуализирующие признаки).

Образец договора ответственного хранения товара

К правоотношениям, связанным с ответственным хранением товаров, применяются правила, установленные главой 47 ГК (ст. 906 ГК). Следовательно, соответствующие обязательства должны быть оформлены в простой письменной форме.

Однако это не означает необходимости подписания договора в виде единого документа. Договор считается заключенным, если принятие товара на хранение подтверждено подписью покупателя, выступающего в роли хранителя, в частности, распиской, квитанцией, сохранной запиской или другим документом (п. 2 ст. 887 ГК).

Несмотря на то что правоотношения по обеспечению сохранности подлежащих возврату поставщику товаров регулируются нормами ГК о хранении, они имеют свои особенности:

-

обязательства сторон вытекают из ранее заключенной сделки, поэтому положения об ответственном хранении могут быть включены в текст основного договора;

-

специфика отношений не подразумевает наличия письменной формы сделки в виде отдельного соглашения, а ограничивается документами, подписанными покупателем и направленными в адрес поставщика.

И все же стороны могут заключить отдельный договор ответственного хранения.

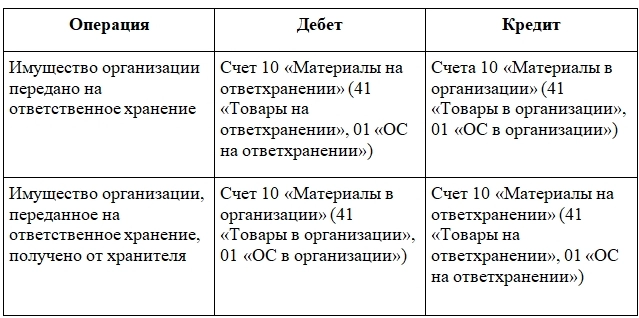

Бухгалтерский учет ответственного хранения

Передачу ценностей и их возврат отражают в бухгалтерском учете на даты составления первичных документов.

В период нахождения основного средства на ответственном хранении нужно по нему начислять амортизацию, пока его ликвидационная стоимость меньше балансовой стоимости (п. 30 ФСБУ 6/2020 «Основные средства»).

Операции отражают следующими бухгалтерскими записями.

По общему правилу хранитель не вправе распоряжаться ценностями, поступившими по договору хранения. Такие ценности не могут быть признаны активом компании. Поэтому их стоимость учитывается на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в оценке, согласованной сторонами договора (инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина от 31.10.2000 № 94н).

При возврате ценностей их стоимость списывается с указанного счета. При этом используют следующие проводки.

Сроки ответственного хранения

Для ответственного хранения установлено два вида сроков, которые стороны должны соблюсти:

-

срок уведомления покупателем поставщика о принятии мер по ответственному хранению, оповещение должно быть направлено незамедлительно. Понятие «незамедлительное уведомление поставщика о принятии товара на ответственное хранение» означает, что покупатель обязан уведомить его тогда, когда это будет возможным;

-

срок обеспечения сохранности ценностей, который ограничивается его разумностью. Так, требование поставщика о возврате продукции, заявленное покупателю спустя год после поставки продукции и выявления ее недостатков, не признается заявленным в разумный срок.

Риски ответственного хранения

Риски покупателя

Иногда покупатель принимает товар без возражений, например, подписывает соответствующие накладные, однако впоследствии отказывается от его оплаты. При рассмотрении спора в суде он заявляет, что отказался от товара, причем последний был принят им на ответственное хранение.

Однако суды считают, что приемка ценностей без уведомления поставщика об их принятии на ответхранение означает принятие продукции покупателем без возражений. Такой товар необходимо оплатить (постановление Арбитражного суда Московского округа от 25.04.2017 № Ф05-4699/2017 по делу № А41-15654/2016).

Неблагоприятные последствия ожидают покупателя и том случае, если он направит уведомление о принятии товара на ответственное хранение спустя длительное время. Суды в таких случаях исходят из того, что при отсутствии незамедлительного уведомления поставщика об отказе от переданной продукции, а также действий покупателя по ее возврату или принятию на ответственное хранение, товар считается принятым покупателем (постановление ФАС Северо-Западного округа от 09.06.2012 по делу № А56-38399/2011).

Покупатель обязан обеспечить сохранность товара. Если он этого не сделает, с покупателя взыскиваются убытки в размере стоимости утерянных ценностей (постановление Арбитражного суда Западно-Сибирского округа от 11.06.2019 № Ф04-2091/2019 по делу № А75-11485/2018).

Риски поставщика

Поставщик должен вывезти товар, принятый покупателем на ответственное хранение, либо распорядиться им в разумный срок (п. 2 ст. 514 ГК). Если поставщик это не сделает, то суд может обязать его вывести продукцию (постановление Арбитражного суда Уральского округа от 01.03.2022 № Ф09-247/22 по делу № А76-11173/2021).

Кроме того, покупатель имеет право реализовать данный товар или вернуть его поставщику. При этом средства, вырученные от продажи, передаются поставщику за вычетом расходов покупателя на обеспечение ее сохранности и реализацию (п. 3 ст. 514 ГК).

В процессы механизма по передаче товаров на ответственное хранение включены новые документы:

- Поступление товаров от хранителя.

- Передача товаров хранителю.

- Списание товаров у хранителя.

- Выкуп товаров хранителем.

Для оформления списания товаров, принятых на ответственное хранение, используется документ Списание товаров с хранения.

В рамках механизма по передаче товаров на ответственное хранение используются сценарии:

- Передача товаров хранителю для продажи с последующим выкупом:

- Заказ клиента (использование не является обязательным)

- Выкуп товаров хранителем – если хранителю переданы собственные товары

- Выкуп товаров с хранения — если хранителю переданы товары, ранее принятые на ответственное хранение.

- Передача товаров хранителю:

- Заказ клиента (использование не является обязательным).

- Передача товаров хранителю.

- Списание хранителем ранее переданных ему товаров:

- Списание товаров у хранителя – списание товаров, переданных на хранение.

- Если хранителю переданы товары, ранее принятые на ответственное хранение, то необходимо отчитаться перед поклажедателем и оформить Выкуп принятых на хранение товаров или Списание товаров с хранения, какой оформлять документ зависит от настройки, заданной в договоре с поклажедателем.

- Возврат хранителем ранее переданных ему товаров:

- Заявка на возврат товаров (использование не является обязательным)

- Поступление товаров от хранителя.

Список оформленных документов по передаче товаров на ответственное располагается в рабочем месте Продажи – Продажи — Документы продажи (все).

Список документов по приему товаров на ответственное хранение, таких как Списание товаров с хранения, Выкуп товаров с хранения располагается в рабочем месте Закупки – Закупки — Документы закупки (все).

Учет товаров переданных на хранение

При передаче товаров на хранение и возврате с хранения вид запасов не изменяется – если выбраны собственные товары, то передаются собственные, если принятые нами на хранение – передаются они. Меняется только аналитика учета номенклатуры – списывается аналитика, где в поле Место хранения указан склад и приходуется – где Договор с хранителем.

- При передаче на хранение товаров:

- в качестве склада-получателя используется договор с хранителем;

- в качестве склада-отправителя используется наш собственный склад;

- При возврате с хранения товаров:

- в качестве склада-получателя используется наш собственный склад.

- в качестве склада-отправителя используется договор с хранителем;

Передача товаров хранителю

Для учета договоренности с хранителем о передаче товаров на хранение используется документ Заказ клиента с типом операции Передача на хранение с правом продажи.

Для учета факта передачи товаров на ответственное хранение предусмотрен документ Передача товаров хранителю.

Схема передачи товаров хранителю изображена на рисунке.

Передать на хранение можно товары, которые:

- находятся на ответственном хранении у организации, указанной в документе передачи;

- принадлежат организации, указанной в документе передаче.

Если на хранение передаются товары, принадлежащие организации, отличной от организации в документе передаче, то по факут оформления передачи товаров на хранение регистрируется потребность в оформлении документа Передача товаров между организациями по складу, с которого списываются товары.

Документ Передача товаров хранителю может быть оформлен:

- по заказам клиентов в рамках рабочего места Документы продажи (к оформлению) (кнопка Оформить по заказам), доступного по ссылке Продажи – Продажи — Накладные к оформлению или Продажи – Документы продажи (все)(гиперссылка Накладные);

- вводом на основании документа Заказ клиента с типом операции Передача товаров на хранение с правом продажи.

- автономно без документа основания в рамках рабочего места Продажи — Документы продажи (все). Табличную часть документа можно заполнить с помощью формы Подобрать товары из заказов.

- по данным фактической отгрузки товаров в рабочем месте Документы продажи (к оформлению) (кнопка Оформить по отгрузке), доступном по ссылке Продажи – Продажи — Накладные к оформлению или Продажи – Документы продажи (все) (гиперссылка Накладные).

Подтверждение факта передачи товаров на ответственное хранение зависит от того, с какого склада выполняется передача/отгрузка товаров:

- Если документ передачи создается на складе, на котором не применяется ордерная схема при отгрузке товаров, то фактическая передача товаров на хранение регистрируется документом Передача товаров хранителю.

- Если документ передачи создается на складе, на котором применяется ордерная схема при отгрузке товаров, то фактическая передача товаров на ответственное хранение регистрируется документом Расходный ордер на товары.

Документ передачи товаров на ответственное хранение формирует проводки в регламентированном учете:

- Дт 45.01 Кт 41.01 – по собственным товарам, переданным на хранение. Такие товары на праве собственности принадлежат организации, передающей товары хранителю, но при этом могут быть списаны, проданы хранителем или использованы в производство с дальнейшим оформление выкупа товаров хранителем.

- Дт 002.03 Кт 002.01 – передача товаров, принятых ранее на ответственное хранение.

Отражение движений по товарам организаций при передаче хранителю:

- в регистре «Товары организаций» регистрируются записи (товары принадлежат продавцу, тип запасов — Собственный товар, собственный товар продавца)

- по расходу с Аналитикой учета номенклатуры, в которой в качестве места хранения указан склад продавца.

- по приходу с Аналитикой учета номенклатуры, в которой в качестве места хранения использован договор с хранителем.

- в регистре «Товары организаций» (передаются товары, принадлежащие поклажедателю, тип запасов – Товар на хранении с правом продажи, товар поклажедателя) отражаются записи:

- по расходу с Аналитикой учета номенклатуры, в которой в качестве места хранения указан склад продавца.

-

- по приходу с Аналитикой учета номенклатуры, в которой в качестве места хранения указан договор с хранителем.

Поступление товаров от хранителя

Для учета факта возврата товаров, переданных на ответственное хранение, используется документ Поступление товаров от хранителя.

Документ Поступление товаров от хранителя может быть создан:

- по данным документа Передача товаров хранителю в рабочем месте Документы продажи (все);

- вводом на основании документа Заказ клиента с типом операции Передача товаров на хранение с правом продажи;

- в рабочем месте Документы возвратов (к оформлению), доступном по ссылке Возвраты к оформлению. Оформить поступление можно:

- по заявкам на возврат товаров (команда Оформить по заказам) (для этого необходимо предварительно сформировать документ Заявка на возврат товаров от клиента на основании документа Передача товаров хранителю).

- по данным фактической приемки товаров на склад от хранителя (команда Оформить по приемке) (возможно в случае использования ордерной схемы документооборота при поступлении товаров).

- вручную в рабочем месте Документы продажи (все) по команде Создать. Табличная часть заполняется подбором товаров, переданных на хранение (команда Заполнить – Подобрать переданные товары).

Оформление фактического поступления/возврата товаров от хранителя зависит от того, на какой склад выполняется поступление:

- Если документ поступления создается на складе, на котором не применяют ордерную схему при поступлении товаров, то фактическое поступление товаров с хранения отражают документом Поступление товаров от хранителя.

- Если документ поступления создается на складе, на котором применяют ордерную схему при поступлении товаров, то фактическое поступление товаров от хранителя отражают документом Приходный ордер на товары.

Выкуп товаров хранителем

Для регистрации продажи хранителю товаров, переданных на ответственное хранение, используется документ Выкуп товаров хранителем. Документ создается в рамках договора с типом взаимоотношений С хранителем.

Схема выкупа товаров с хранения изображенна на рисунке.

Выкуп товаров регистрируется в рабочем месте Документы продажи (все) по команде Создать. Табличную часть документа возможно заполнить с помощью формы Подбор товаров, переданных на хранение.

Документом выкупа товаров хранителем отражаются проводки регламентированного учета:

- Дт 62.01 Кт 90.01.1 – на сумму выручки от реализации собственного товара.

- Дт 90.02.1 Кт 45.01 — на себестоимость реализованного товара.

- Дт 90.03 Кт 68.02 – на сумму налога (НДС), уплаченную в бюджет.

Расчеты с хранителем по результату выкупа

Расчеты с хранителем можно учитывать как по договору — объектом расчетов выступает договор, так и по документу выкупа товаров хранителем — объектом расчетов выступает документ Выкуп товаров хранителем (порядок расчетов определяется в договоре с типом взаимоотношений С хранителем).

Контролировать состояние взаиморасчетов с клиентами/хранителями можно с помощью соответствующих отчетов по взаиморасчетам.

Если расчеты учитываются по документам выкупа товаров, то распоряжением на оформление счета на оплату и платежных документов (Поступление безналичных ДС, Приходный кассовый ордер и др.) выступает документ Выкуп товаров хранителем.

Если расчеты учитываются по договорам, то распоряжением на оформление счета на оплату и платежных документов (Поступление безналичных ДС, Приходный кассовый ордер и др.) выступает договор с хранителем.

После отражения поступления оплаты от клиента в отчете Ведомость расчетов с клиентами меняется состояние расчетов.

Списание товаров хранителем

Для регистрации в учете факта списания товаров, переданных на ответственное хранение, используется документ Списание товаров хранителем (может списать товары за наш счет).

Документ можно создать в журнале документов Документы (продажи) все. Табличную часть документа возможно заполнить с использование команды Подбор товаров, переданных на хранение.

Списание товаров с хранения

Для регистрации в учете факта списания товаров, которые ранее были приняты на ответственное хранение, используется документ Списание товаров с хранения, применение которого позволяет оформлять следующие операции:

- Списание за наш счет – товары списываются, возникают расходы и задолженность перед поклажедателем (тип операции Списание принятых товаров на расходы).

- Списание товаров за счет поклажедателя – позволяет списать товары, никаких корреспондирующих движений не возникает (тип операции Списание принятых товаров за счет поклажедателя).

Необходимость в формировании документа по списанию товаров возникает по факту учета одного из документов, которыми отражается недостача товаров:

- Пересортица товаров;

- Списание недостач товаров;

- Списание товаров хранителем;

- Порча товаров.

Документ Списание товаров с хранения может быть создан:

- в рабочем месте Списание с хранения к оформлению (по команде Оформить документ), доступном по гиперссылке Списание с хранения к оформлению, доступной из рабочего места Закупки – Документы закупки (все) или Закупки – Списания с хранения к оформлению.

- автономно командой Создать в рабочем месте Закупки – Документы закупки (все). Табличную часть документа можно заполнить командой Заполнить – Подобрать товары к списанию, принятых на ответственное хранение.

Пример отражения операции по списанию товаров, принятых на ответственное хранение.

Шаг 1. Оформление документа Приемка товаров на хранение.

Документом приемки регистрируются проводки бухгалтерского учета:

- Дт 002.01 Кт – прием товаров на ответственное хранение.

Шаг 2. Создание документа Списание недостач товаров.

Шаг 3. Создание документа Списание товаров с хранения.

Документом списания отражает проводки бухгалтерского учета:

- Кт 002.04 – списание товаров, принятых на ответственное хранение.

Новые возможности выкупа товаров с хранения

Реализована операция выкупа товаров, принятых на ответственное хранение, которые были переданы на ответственное хранение. Для этого используется документ Выкуп товаров с хранения с типом операции Выкуп товаров, переданных на хранение.

В версии 2.4.7 программы 1С:ERP Управление предприятием 2 поддерживаются следующие операции выкупа:

- Выкуп товаров, переданных в производство – (товары, переданные в производственное подразделение) оформляется по факту расхода материалов в производстве. Отражение хозяйственной операции доступно при варианте «Управление производством (версия 2.2)».

- Выкуп товаров, хранящихся на складе – оформляется по результатам:

- продажи;

- передачи материалов в подразделение (при варианте «Управление производством (версия 2.1)»);

- передачи материалов в подразделение/ кладовую цеха (при варианте «Управление производством (версия 2.2)»).

- Выкуп товаров, переданных на хранение – новый тип операции. Товары переданы хранителю по договору на ответственное хранение. Этот тип операции может быть оформлен по факту продажи.

Пример отражения операции Выкуп товаров, переданных на хранение.

Пример отражения операции Выкуп товаров, хранящихся на складе.

Пример отражения операции Выкуп товаров, хранящихся на складе, по факту передачи материалов в кладовую цеха изображен на схеме.

Пример отражения операции Выкуп товаров, переданных в производство, по факту списания материалов в подразделение по этапу производства, изображен на схеме (при варианте «Управление производством (версия 2.2)»).

Оформление документов Выкуп товаров с хранения производится в рабочем месте Выкупы товаров к оформлению (кнопка Оформить документ), доступном по ссылке Закупки – Закупки – Выкупы или Закупки – Закупки – Документы закупки (гиперссылка Выкупы) или в рабочем месте Помощник формирования передач и выкупов, доступном по соответствующей гиперссылке в рабочем месте Выкупы товаров к оформлению.

Документ выкупа товаров с хранения с типом операции Выкуп товаров, переданных на хранение формирует проводки бухгалтерского учета:

- Дт 45.01 Кт 60.01 – выкуп товаров, переданных на хранение.

- Кт 002.03 – списание товаров, принятых на ответственное хранение.

Расчеты с поклажедателем

Расчеты с поклажедателем можно учитывать как по договору — объектом расчетов выступает договор, так и по документу выкупа товаров с хранения — объектом расчетов выступает документ Выкуп товаров с хранения) (порядок расчетов определяется в договоре с типом взаимоотношений С поклажедателем).

Контролировать состояние взаиморасчетов с поставщиками/поклажедателями возможно с помощью соответствующих отчетов по взаиморасчетам.

Если расчеты учитываются по документам выкупа товаров, то распоряжением на оформление заявки на расходование ДС и платежных документов (Списание безналичных ДС, Расходный кассовый ордер и др.) выступает документ Выкуп товаров с хранения.

Если расчеты учитываются по договорам, то распоряжением на оформление заявки на расходование ДС и платежных документов выступает договор.

Изменения по форме документа «Выкуп товаров с хранения»

Из формы документа Выкуп товаров с хранения удалили реквизиты Хоз. операция и Место хранения. Теперь тип хозяйственной операции и место хранения заполняются в строках табличной части выкупа. Такая возможность позволяет учитывать выкуп товаров, принятых на ответственное хранение в рамках договора с поклажедателем, одним документом, выбрав в нем соответствующую операцию и место хранения выкупа.

Оформление передачи на ответственное хранение в рамках рабочего места «Помощник продаж»

Разработана возможность оформления операций по схеме передачи товаров на ответственное хранение в помощнике продаж.

В помощнике можно оформить:

- Передача товаров хранителю.

- Заказ клиента с типом операции Передача товаров на ответственное хранение с правом продажи.

Перечень документов, которые могут оформляться в помощнике продаж, настраивается в отдельном диалоговом окне, которое открывается по кнопке Настроить.

В настройках указывается вариант оформления документов (Оформить), а также перечень тех документов, которые можно оформлять и распечатывать. Документы будут печататься с учетом настроенных для них печатными формами.

В настройках можно задать необходимый вариант оформления документов Заказ, Заказ + Передача или Передача товаров.

Список и сумму подобранных товаров можно увидеть на закладке Корзина.

Не поддерживается передача на ответственное хранение:

- комиссионных товаров – товары, принятые на комиссию;

- продукции и материалов давальцев;

- товаров, по которым необходимо обмениваться с государственными информационными системами (ГИСМ, ЕГАИС, ВЕТИС).

Документ Поступление товаров переименован в Поступление товаров на склад.

Содержание страницы

- Ответственное хранение или договор хранения?

- Ответственное хранение как юридический термин

- Ответственное хранение – это обязанность

- Когда принимать на ответственное хранение необязательно

- Когда ответственного хранения не избежать

- Бухгалтерские проводки ответственного хранения

В торговле важно не только продать и купить товар, но и сохранять его в процессе между этими операциями. Обеспечить хранение, по идее, должен владелец товара. Но на практике часто востребована услуга по хранению грузов, товаров, оборудования и др. Кроме того, встречаются ситуации, когда покупатель отказался от доставленного товара и должен сберечь его до момента возврата продавцу.

Рассмотрим все нюансы термина «ответственное хранение» и особенности осуществления этой процедуры.

Когда возникают и исполняются обязательства по ответственному хранению товара?

Ответственное хранение или договор хранения?

ВАЖНО! Образец договора поставки товара (с условием об ответственном хранении товара) от КонсультантПлюс доступен по ссылке

В оптовой или розничной торговле наличие склада – насущная необходимость. Не каждая компания может позволить себе иметь и обслуживать собственные складские помещения. Многие логистические фирмы внедрили услугу «ответственного хранения грузов», которая включает в себя весь комплекс операций с перевозимым и сохраняемым товаром:

- выгрузку;

- приемку;

- комплектацию по заказу;

- маркировку;

- упаковку или переупаковку;

- погрузку и др.

Этот вид услуг регулируется главой 47 Гражданского кодекса Российской Федерации. Однако, если внимательно прочитать текст закона, мы увидим, что в данной главе идет речь о договорах хранения, а не об ответственном хранении как таковом. Поставщики услуги позиционируют ее как ответственное хранение, и по факту так оно и есть, ведь они несут полную ответственность за сохранность товара, принятого ими к хранению. Но в правовом поле «договор хранения» и «ответственное хранение» имеют разное значение.

Ответственное хранение как юридический термин

ВАЖНО! Образец акта о принятии товара на ответственное хранение от КонсультантПлюс доступен по ссылке

Ситуацию, именуемую «принятие товара на ответственное хранение», регламентирует совсем другая статья Гражданского кодекса РФ, а именно ст. 514 «Ответственное хранение товара, не принятого покупателем».

Сущность данной операции – обеспечение покупателем сохранности неоплаченного товара и возможности поставщика вернуть его в свое распоряжение.

Цель ответственного хранения – защита интересов сторон договора поставки: покупатель имеет право отказаться от товара, но реализация этого права не должна ущемлять интересы поставщика и приводить к порче или утрате продукции.

Ответственное хранение – понятие внедоговорное, а значит, осуществляется безвозмездно (сюда не входит возможное возмещение расходов). Договора «ответственного хранения» заключить с правовой точки зрения нельзя, названный так документ будет обычным договором хранения в рамках ст. 47 ГК РФ.

Каковы последствия необеспечения покупателем (получателем) сохранности поставленного товара?

Товар принимает на хранение покупатель

Название точно отражает суть возможных и весьма нередких в практике торговли обстоятельств, когда поставщик доставил товар, а покупатель отказывается от него в силу каких-либо законодательных актов или иных правовых норм. Покупатель собирается вернуть товар, но до того, как уведомленный об этом поставщик его заберет, он считается «взятым на ответственное хранение». Если в определенный срок поставщик не забрал свой товар обратно или не распорядился им, покупатель вправе продать этот товар или самостоятельно возвратить поставщику. Если сохраняемый товар был продан покупателем, он должен отдать поставщику средства, вырученные за него, в размере, указанном в документации (стоимость товара по документам), оставив себе то, что удалось выручить свыше.

Причины, по которым покупатель может принять товар на ответственное хранение:

- получены товары, за которые принимающая организация на законных основаниях отказалась производить оплату;

- по договору запрещено расходовать товары до их оплаты, которая пока не поступила.

Как может поставщик распорядиться товаром на ответственном хранении, кроме как забрать:

- поручить передать на хранение (по договору) третьему лицу;

- поручить перенаправить или передать третьему лицу;

- разрешить утилизировать.

ВАЖНО! Все эти действия производятся исключительно за счет поставщика.

На ответственное хранение принимает поставщик

Другая возможная ситуация ответственного хранения, когда стороны «меняются ролями» и «хранителем» товара выступает его поставщик. Случается так, что товар куплен и оплачен, но вывезти его у покупателя получается не сразу. Временное сохранение такого груза также называется «ответственным хранением» и может быть оформлено соответствующим договором в рамках ст. 47 ГК РФ «Хранение товаров».

Ответственное хранение – это обязанность

Любое лицо или организация, приобретающие тот или иной товар, вполне могут столкнуться с необходимостью принять его на ответственное хранение. Самый простой пример – прибыл товар ненадлежащего качества, фирма не намерена его оплачивать, а собирается вернуть. Она обязана уведомить поставщика о своем намерении, а до момента возврата принять товар на ответственное хранение. Если это не будет сделано, никто не помешает поставщику оспорить претензии к качеству товара и предположить, что он утратил свойства в результате ненадлежащего хранения.

ВАЖНАЯ ИНФОРМАЦИЯ! Если покупатель не уведомил поставщика о принятии товара на ответственное хранение, он обязан будет оплатить его стоимость согласно договору, поскольку формально будет считаться, что товар принят без возражений.

ПРИМЕР. Фирма «Семена» заказала у поставщика клубни семенного картофеля. Был доставлен не семенной, а продовольственный картофель. Продавец отказался оплатить товар, отправив машину с водителем назад. Груз испортился. Продавец пытается взыскать стоимость картофеля по суду.

В данной ситуации суд примет во внимание, что покупатель не выполнил своей обязанности по уведомлению поставщика о принятии товара на ответственное хранение и отказе от исполнения договора купли-продажи на основании несоответствия товара предмету договора. Правомерно решение суда, по которому покупатель должен будет оплатить:

- полную стоимость картофеля по договору;

- стоимость убытков за простой автотранспорта;

- проценты за использование чужих денежных средств (ведь деньги за картофель будут считаться задолженностью).

Вопрос: Покупатель отказался от поставленного некачественного товара (продуктов питания) и направил его на ответственное хранение, при этом поставщик уведомлен о необходимости забрать товар (п. 1 ст. 514 ГК РФ). Несмотря на требования покупателя, поставщик не забирает товар в течение длительного времени. Реализовать товар невозможно, так как продукты испорчены. Вправе ли покупатель утилизировать данный товар? Должен ли он впоследствии представить поставщику документы об утилизации?

Посмотреть ответ

Когда принимать на ответственное хранение необязательно

Несмотря на то, что данная операция в законе названа обязательной, предусмотрен ряд условий, при которых покупатель может не принимать товар на ответственное хранение.

- Покупатель выбирает товар и обнаруживает несоответствие ассортимента договору. Он отказывается принять и оплатить товар (основание – п. 1 ст. 468 ГК РФ), и, естественно, не забирает его на свой склад для ответственного хранения.

- Поставщик присутствует при приемке товара. Обнаруживается расхождение в количестве, с чем поставщик согласен. Он тут же забирает неоплаченный товар обратно, составляется соответствующий акт, необходимости в ответственном хранении нет.

- Доставлен товар, который нужно хранить строго определенным образом. Обнаружено, что он не соответствует характеристикам, указанным в договоре. Имеет смысл сопоставить транспортные затраты с расходами на соответствующий режим хранения. Если первые окажутся ниже, товар стоит сразу же вернуть, не принимая на хранение.

ОБРАТИТЕ ВНИМАНИЕ! При заключении договора поставки стороны могут вписать в него условия, согласно которому товар, не соответствующий параметрам договора, может быть возвращен без принятия на ответственное хранение.

Когда ответственного хранения не избежать

Есть два условия, которые делают законодательную норму об ответственном хранении императивной:

- сложность приемки доставленного товара – проверка и тестирование доставленного груза занимают продолжительное время и сложны в организации, то есть несоответствие договору может выявиться не сразу;

- доставка сторонними транспортными компаниями – поскольку их обязательства выполнены, покупатель обязан принять у них товар, а затем уже «разбираться» с поставщиком, при этом хранение должно быть ответственным.

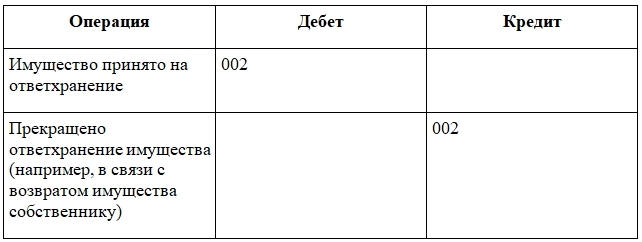

Бухгалтерские проводки ответственного хранения

Инструкция о порядке применения типового плана счетов бухучета, утвержденная постановлением Министерства финансов РБ от 29 июня 2011 года № 50, говорит о том, что для обобщения информации о наличии и движении имущества, принятого на ответственное хранение предназначен забалансовый счет 002. Его применяют для учета всех видов хранения.

Учет происходит в цифрах, указанных в акте приема-передачи товара. Проводки будут такими же, как и при осуществлении операций по договору хранения:

- дебет 002 – приняты товары на ответственное хранение;

- дебет 62, кредит 90.1 – начислены деньги в качестве оплаты (возмещения) расходов на хранение товара;

- дебет 90.2, кредит 68 – начислен НДС с суммы вознаграждения за хранение;

- дебет 51, кредит 62 – поступление денег в качестве оплаты (возмещение) хранения;

- кредит 002 – товар возвращен владельцу.

Передача на ответственное хранение с правом продажи

Соглашение с хранителем

Если в системе включено использование соглашений с клиентами, то для регистрации условий по передаче товаров на ответственное хранение используются соглашения с типом операции Передача на хранение с правом продажи.

В рамках соглашения с таким типом операции использование договоров является обязательным, поэтому по умолчанию в таком соглашении устанавливается настройка Требуется указание договора, порядок расчетов определяется в договоре (в разделе условий продажи).

Договор с хранителем

Для регистрации договорных отношений с хранителем и условий взаиморасчетов по передаче товаров на ответственное хранение предусмотрен договор с типом взаимоотношений С хранителем (Продажи — НСИ продаж – Договоры с клиентами).

Документооборот по передаче товаров на ответственное хранение

В рамках механизма по передаче товаров на ответственное хранение предусмотрены следующие документы:

- Передача товаров хранителю.

- Поступление товаров от хранителя.

- Выкуп товаров хранителем.

- Списание товаров у хранителя.

Поддерживаемые сценарии в рамках механизма по передаче товаров на ответственное хранение:

1. Передача товаров хранителю:

- Заказ клиента (использование не является обязательным).

- Передача товаров хранителю.

2. Передача товаров хранителю для продажи с последующим выкупом:

- Заказ клиента (использование не является обязательным).

- Передача товаров хранителю.

- Выкуп товаров хранителем – если хранителю переданы собственные товары.

- Выкуп товаров с хранения – если хранителю переданы товары, ранее принятые на ответственное хранение.

3. Возврат хранителем ранее переданных ему товаров:

- Заявка на возврат товаров (использование не является обязательным).

- Поступление товаров от хранителя.

4. Списание хранителем ранее переданных ему товаров:

- Списание товаров у хранителя – списание товаров, переданных на хранение.

- Если хранителю переданы товары, ранее принятые на ответственное хранение, то необходимо отчитаться перед поклажедателем и оформить Выкуп принятых на хранение товаров или Списание товаров с хранения, какой оформлять документ зависит от настройки, заданной в договоре с поклажедателем.

Список зарегистрированных документов по передаче товаров на ответственное хранится в рамках рабочего места Продажи – Продажи — Документы продажи (все).

Список документов по приему товаров на ответственное хранение, таких как Списание товаров с хранения, Выкуп товаров с хранения хранится в рамках рабочего места Закупки – Закупки — Документы закупки (все). Подробнее по ссылке Ответственное хранение

Заказ по передаче товаров на хранение

Для отражения предварительной договоренности по передаче товаров на хранение предусмотрен документ Заказ клиента с типом операции Передача на хранение с правом продажи, в котором указывается договор с типом взаимоотношений С хранителем.

Передача товаров хранителю

Для отражения в учете передачи товаров на ответственное хранение предусмотрен документ Передача товаров хранителю.

Передать на хранение можно товары, которые:

- принадлежат организации, указанной в документе передаче;

- находятся на ответственном хранении у организации, указанной в документе передачи.

Схема передачи товаров хранителю представлена на рисунке.

Если на хранение передаются товары, принадлежащие организации, отличной от организации в документе передаче, то по результату оформления передачи товаров на хранение возникает потребность в оформлении документа Передача товаров между организациями в разрезе склада, с которого списываются товары.

Документ Передача товаров хранителю может быть оформлен:

- вводом на основании документа Заказ клиента с типом операции Передача товаров на хранение с правом продажи.

- по заказам клиентов в рамках рабочего места Документы продажи (к оформлению) (кнопка Оформить по заказам), доступного по ссылке Продажи – Продажи — Накладные к оформлению или Продажи – Документы продажи (все) (гиперссылка Накладные);

- по данным фактической отгрузки товаров в рамках рабочего места Документы продажи (к оформлению) (кнопка Оформить по отгрузке), доступного по ссылке Продажи – Продажи — Накладные к оформлению или Продажи – Документы продажи (все) (гиперссылка Накладные).

- автономно без документа основания в рамках рабочего места Продажи — Документы продажи (все). Табличную часть документа можно заполнить с помощью формы Подобрать товары из заказов.

Оформление фактической передачи товаров на ответственное хранение зависит от того, с какого склада выполняется передача/отгрузка товаров:

- Если документ передачи оформляется на склад, на котором используется ордерная схема при отгрузке товаров, то фактическая передача товаров на ответственное хранение оформляется документом Расходный ордер на товары.

- Если документ передачи оформляется на склад, на котором не используется ордерная схема при отгрузке товаров, то фактическая передача товаров на хранение оформляется документом Передача товаров хранителю.

Документом передачи товаров на ответственное хранение формируются проводки регламентированного учета:

- Дт 45.01 Кт 41.01 – собственные товары, переданные на хранение. Такие товары на праве собственности принадлежат организации, передавшей товары хранителю, но при этом могут быть списаны, проданы хранителем или переданы в производство с дальнейшим оформление выкупа товаров хранителем.

- Дт 002.03 Кт 002.01 – передача товаров, принятых ранее на ответственное хранение.

Поступление товаров от хранителя

Для отражения в учете возврата товаров, переданных на ответственное хранение, предусмотрен документ Поступление товаров от хранителя.

Документ Поступление товаров от хранителя может быть оформлен:

- по данным документа передача товаров хранителю в рамках рабочего места Документы продажи (все) по команде

.

. - вручную в рамках рабочего места Документы продажи (все) по команде Создать. Табличная часть заполняется путем подбора товаров, переданных на хранение (команда Заполнить – Подобрать переданные товары).

- в рамках рабочего места Документы возвратов (к оформлению), доступного по ссылке Продажи – Оптовые продажи — Возвраты к оформлению. Оформить поступление можно:

- по заявкам на возврат товаров (команда Оформить по заказам) (для этого потребуется предварительно сформировать документ Заявка на возврат товаров от клиента на основании документа Передача товаров хранителю).

- данным фактической приемки товаров на склад от хранителя (команда Оформить по приемке) (возможно в случае использования ордерной схемы документооборота при поступлении товаров).

Оформление фактического поступления/возврата товаров от хранителя зависит от того, на какой склад выполняется поступление:

- Если документ поступления оформляется на склад, на котором используется ордерная схема при поступлении товаров, то фактическое поступление товаров от хранителя оформляется документом Приходный ордер на товары.

- Если документ поступления оформляется на склад, на котором не используется ордерная схема при поступлении товаров, то фактическое поступление товаров с хранения оформляется документом Поступление товаров от хранителя.

Выкуп товаров хранителем

Для отражения продажи хранителю товаров, переданных на ответственное хранение, предусмотрен документ Выкуп товаров хранителем. Документ оформляется в рамках договора с целью Передача на ответственное хранение.

Схема выкупа товаров с хранения представлена на рисунке.

Выкуп товаров оформляется в рамках рабочего места Документы продажи (все) по команде Создать. Табличную часть документа можно заполнить с помощью формы Подбор товаров, переданных на хранение.

Документом выкупа товаров хранителем формируются проводки регламентированного учета:

- Дт 62.01 Кт 90.01.1 – на сумму выручки от реализации собственного товара.

- Дт 90.02.1 Кт 45.01 — на себестоимость реализованного товара.

- Дт 90.03 Кт 68.02 – на сумму налога, уплаченную в бюджет.

Списание товаров у хранителя

Для отражения в учете списания товаров, ранее переданных на ответственное хранение, предусмотрен документ Списание товаров у хранителя (позволяет списать товары за наш счет).

Документ можно оформить из журнала документов Документы (продажи) все. Табличную часть документа можно заполнить с помощью команды Подбор товаров, переданных на хранение.

Взаиморасчеты с хранителем (клиентом)

Фактическая задолженность перед хранителем возникает по результату выкупа товаров хранителем.

Расчеты с хранителем можно вести по договорам или по документам выкупа товаров хранителем. Детализация расчетов определяется в договоре с хранителем в поле Детализация расчетов.

График оплата задается в правилах оплаты документа Выкуп товаров хранителем. Даты платежей в правилах оплаты документа выкупа рассчитываются с учетом количества дней отсрочки по указанному графику оплаты или по этапам оплаты, указанным в соглашении с хранителем.

Проанализировать состояние взаиморасчетов с хранителем можно с использованием соответствующих отчетов по взаиморасчетам с клиентами, например, отчет Задолженность клиентов, Ведомость расчетов с клиентами.

Если расчеты ведутся по документам выкупа товаров, то распоряжением на оформление счета на оплаты и платежных документов (Поступление безналичных ДС, Приходный кассовый ордер и др.) является документ Выкуп товаров хранителем.

Если расчеты ведутся по договорам, то распоряжением на оформление счета на оплаты и платежных документов (Поступление безналичных ДС, Приходный кассовый ордер и др.) является договор с хранителем.

Отчет

Содержание:

1. Использование складов логистических операторов

2. Печатные формы МХ-1 и МХ-3

3. Возврат товара с хранения

1. Использование складов логистических операторов

Здравствуйте, коллеги! Данная публикация посвящена вопросу использования складов логистических операторов, в 1С 8 ERP для организации ответственного хранения. Этот функционал необходим, если у компании нет собственного склада. В таком случае мы можем просто передать на ответственное хранение товары на сторону (так называемому логистическому оператору), задокументировав это в информационной базе.

Для использования механизма передачи на ответственное хранение не требуется включать дополнительные функциональные опции ERP 8, достаточно произвести настройки склада.

Заполнение условий ответственного хранений в 1С ERP 8

2. Печатные формы МХ-1 и МХ-3

Итак, нам необходимо произвести следующие настройки склада в ЕРП 2.4:

· Установить флаг – Товары передаются на ответственное хранение;

· Стороннему контрагенту – выбрать контрагента (например, логистического оператора);

· Выбрать один из вариантов:

o На срок – и указать количество дней;

o До востребования.

Данные настройки отвечают за формирование унифицированных печатных форм МХ-1 и МХ-3.

Настройки для формирования МХ-1 и МХ-3 в 1С ERP 8

Для того чтобы передать товар на хранение, в 1С 8.3 ERP можно использовать различные способы, например:

· Закупка у поставщика (Приобретение товаров и услуг) – закупаем товар у поставщика и напрямую отправляем на склад ответственного хранения;

· Возвраты от клиентов – оформляем возврат товара напрямую на склад оператора;

· Перемещение с других складов – здесь возможны любые варианты перемещения ТМЦ, например, со своего склада на склад ответственного хранения; со склада ответственного хранения одного контрагента на склад ответственного хранения другого контрагента;

· Оприходование излишков – например, по результатам инвентаризации на складе оператора.

Для всех документов, которые отвечают за поступление товаров на склад в программе ЕРП доступна печатная форма МХ-1 Акт приема передачи ТМЦ на хранение.

Для примера закупаем товар у одного контрагента (поставщика товара) и сразу отражаем приход на склад ответственного хранения другого контрагента (хранителя). Оформляется это одним документом Приобретение товаров и услуг с хозяйственной операцией «Закупка у поставщика». Если для склада включено использование ордерной схемы, то фактический приход товара на склад необходимо оформить Приходным ордером на товары.

Документ Приобретение товаров и услуг в 1С ERP 8

Акт о приеме-передаче в 1С ERP 8

Чтобы печатная форма МХ-1 и МХ-3 были доступны в ЕРП 2.4, должны выполняться два условия:

1. Организация-хранитель из настроек склада должна отличаться от организации, указанной в документе;

Условие доступности МХ-1 и МХ-3 в 1С ERP 8

2. Если в 1С ERP 2.4 для склада указано «Печатать цены = По себестоимости», то должна быть рассчитана себестоимость, чтобы цены отразились в печатной форме. Иначе можно оставить «Печатать цены = По виду цен», и тогда должна быть задана цена на товар по указанному виду цен.

Виды цен в 1С ERP 8

Важно! Товары, переданные на хранение стороннему контрагенту, хранятся на балансовых счетах нашей организации.

3. Возврат товара с хранения

Для возврата товаров с хранения в 1С ERP Управление предприятием 2 можно использовать следующие способы:

· Возврат поставщику – сразу же со склада хранителя отправить товар обратно поставщику;

· Продажа товаров (Реализация товаров и услуг) – можно продать товар клиенту или самому контрагенту-хранителю товар напрямую со склада ответственного хранения;

· Перемещение товаров – здесь возможны любые варианты перемещения ТМЦ, примеры которых уже были перечислены выше.

Во всех документах, которые отвечают за отгрузку товаров со склада в 1С:ERP, имеется унифицированная печатная форма МХ-3 Акт о возврате ТМЦ сданных на хранение.

Для примера продаем товар контрагенту (покупателю) и сразу отгружаем со склада ответственного хранения другого контрагента (хранителя). Оформляется это в 1С 8.3 ERP документом Реализация товаров и услуг с хозяйственной операцией «Реализация».

Документ Реализация товаров и услуг в 1С ERP 8

Акт о возврате товарно-материальных ценностей в 1С ERP 8

Специалист компании «Кодерлайн»

Александр Сивов