Учет и отчетность могут быть правильными на бумаге, но их достоверность можно выявить только путем инвентаризации.

Организации ДНР, ЛНР, Запорожской и Херсонской областей до 31 марта 2023 года должны провести инвентаризацию имеющегося имущества, имущественных прав, требований и обязательств по состоянию на 31декабря 2022 года, в целях выявления фактического наличия имущества, имущественных прав, сопоставления фактического наличия имущества, имущественных прав с данными бухгалтерского учета, проверки полноты отражения в учете обязательств (требований) и последующего отражения в регистрах налогового учета (в рамках п.22 ст.313 (вступает в силу с 01.01.2023г.). В соответствии с Федеральным законом от 21 ноября 2022 г. № 443-ФЗ.

Инвентаризация проводится на основании первичных учетных документов, в том числе договоров, приходных и расходных документов, отчетов о движении материальных ценностей и денежных средств, и иных документов, предусмотренных законодательством. При этом в случае отсутствия первичных учетных документов подтверждение фактического наличия и стоимости соответствующих объектов налогового учета может осуществляться в ином порядке, если это предусмотрено законодательством.

В инвентаризационные описи вносятся сведения о фактическом наличии имущества, имущественных прав, требований и обязательств и их стоимость в рублях. Стоимость, выраженная в иностранной валюте, пересчитывается в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату, непосредственно предшествующую дате начала применения в отношении налогоплательщика положений законодательства Российской Федерации о налогах и сборах.

Результаты инвентаризации оформляются актом об итогах и подписываются руководителем организации. К акту прилагаются инвентаризационные описи.

Акт с приложенными к нему инвентаризационными описями представляется в ИФНС до 31 марта 2023 года.

Обратите внимание, сведения инвентаризационных описей не подлежат последующему уточнению. Они являются начальными сведениями налогоплательщика об объектах налогового учета с 1 января 2023 года.

Организации налогоплательщики акциза (Указанные в пункте 1 статьи 206.1 НК РФ):

— организации, осуществляющие производство алкогольной и (или) подакцизной спиртосодержащей продукции, табачной продукции на территории Донецкой Народной Республики или Луганской Народной Республики, обязаны по состоянию на 1 января 2023 года провести инвентаризацию этилового спирта, приобретенного и не использованного для производства алкогольной и (или) подакцизной спиртосодержащей продукции, а также инвентаризацию остатков алкогольной и (или) подакцизной спиртосодержащей продукции, табачной продукции, сумма акцизного налога по которым уплачена в соответствии с законодательством Донецкой Народной Республики, Луганской Народной Республики.

— организации, осуществляющие производство алкогольной и (или) подакцизной спиртосодержащей продукции на территориях Запорожской области, Херсонской области, обязаны по состоянию на 1 января 2023 года провести инвентаризацию этилового спирта, приобретенного и не использованного для производства алкогольной и (или) подакцизной спиртосодержащей продукции.

— Сведения о результатах инвентаризации направляются организациями в налоговые органы по месту учета в произвольной форме не позднее 1 февраля 2023 года.

Основным документом, который определяет порядок проведения инвентаризации, являются Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 № 49). В них же содержатся формы по учету результатов инвентаризации, которые утверждены Постановлением Госкомстата России от 18.08.1998 № 88.

Основные этапы инвентаризации:

1. Предварительная подготовка:

— издать приказ о проведении инвентаризации;

— сформировать инвентаризационную комиссию;

— определить сроки проведения и видов инвентаризуемого имущества;

— получить расписки от материально ответственных лиц и т.д.;

— распечатать инвентаризационные описи товарно-материальных ценностей (форма № ИНВ-3) отдельно на каждое материально ответственное лицо.

2. Проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

3. Сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

4. Оформление результатов инвентаризации. На этом этапе надо привести данные бухгалтерского учета в соответствие с результатами инвентаризации, выявить виновных в неправильном учете имущества и привлечь их к административной ответственности.

Какова ответственность за не проведение инвентаризации

Законодательно не предусмотрена ответственность за не проведение инвентаризации. Но ФНС может оштрафовать за недостоверность данных учета и отчетности (ст. 120 НК РФ; ст. 15.11 КоАП РФ). Для этого ей придется самой найти расхождения.

Источник: Федеральный закон от 21.11.2022г. № 443-ФЗ «О внесении изменений в статью 4 части первой, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Приказ Министерства финансов РФ от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

Дата обновления статьи: 29.12.2022 в 22:35

Согласно постановлению Совета Министров, с 20 декабря 2017 года вступили в силу изменения в Порядке проведения контрольно-проверочной работы органами налогов и сборов ЛНР. Нововведения разъяснил начальник отдела проверок соблюдения порядка расчетно-кассовых операций управления контроля за наличным обращением департамента налогового аудита Государственной налоговой службы ГКНС ЛНР Павел Квасов.

Согласно постановлению Совета Министров, с 20 декабря 2017 года вступили в силу изменения в Порядке проведения контрольно-проверочной работы органами налогов и сборов ЛНР. Нововведения разъяснил начальник отдела проверок соблюдения порядка расчетно-кассовых операций управления контроля за наличным обращением департамента налогового аудита Государственной налоговой службы ГКНС ЛНР Павел Квасов.

«Среди значимых изменений необходимо выделить изменения в части процедуры проведения инвентаризации товарно-материальных ценностей субъектов хозяйствования с участием должностных лиц органов налогов и сборов ЛНР в рамках проведения выездных фактических проверок», – отметил он.

По словам представителя ГКНС, согласно изменениям, перед началом проведения инвентаризации налогоплательщик должен обеспечить выполнение требований соответствующих нормативных правовых актов, регулирующих порядок её проведения, а также обязан:

• издать приказ о проведении инвентаризации, где указывается инвентаризационная комиссия, в которую, кроме работников налогоплательщика включаются должностные лица органа налогов и сборов, в присутствии которых будет проводиться инвентаризация;

• заполнить и предоставить инвентаризационные описи товарно-материальных ценностей, в которых должны быть указаны остатки товарно-материальных ценностей, с указанием наименования ТМЦ, единицы измерения, количества и цены за единицу согласно счетам бухгалтерского учёта налогоплательщика, а также расписка материально-ответственных лиц предприятия о том, что к началу инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все ценности, поступившие под их ответственность, оприходованы, а выбывшие – списаны в расход.

«Указанные документы предоставляются налогоплательщиком не позднее окончания рабочего дня начала выездной фактической проверки. В случае не предоставления данных документов в указанный срок, в соответствующих графах вышеуказанного приложения, которое содержит сведения о количестве и сумме товарно-материальных ценностей по данным бухучёта, проставляются нулевые показатели», – отметил Павел Квасов.

«По результатам инвентаризации, на основании инвентаризационных описей товарно-материальных ценностей, должностными лицами органа налогов и сборов составляется акт инвентаризации, в котором указываются выявленные проведенной инвентаризацией излишки и недостачи товарно-материальных ценностей», – уточнил представитель ГКНС.

Кроме того, налогоплательщик имеет право на следующий рабочий день со дня получения акта выездной фактической проверки предоставить оригиналы или надлежащим образом заверенные копии документов, не предоставленные на момент проведения выездной фактической проверки, либо документы, подтверждающие отсутствие нарушений, указанных в акте проверки. Исключения теперь составляют документы, которые не были предоставлены при проведении инвентаризации товарно-материальных ценностей, а также которые в обязательном порядке должны находиться на месте проведения проверки.

«Согласно внесённым изменениям, выездная фактическая проверка не должна нарушать нормальный режим работы налогоплательщика, кроме случаев, установленных данным порядком. Так, при проведении инвентаризации товарно-материальных ценностей, в том числе инвентаризации фактического наличия их, реализация товаров субъектом хозяйствования временно приостанавливается до окончания проведения инвентаризации. Приём товара осуществляется в присутствии должностных лиц органа налогов и сборов Луганской Народной Республики и фиксируется в отдельную опись, которая составляется в произвольной форме», – пояснил Павел Квасов.

Пресс-служба Совета Министров Луганской Народной Республики

Пошаговая инструкция по инвентаризации разрабатывается каждым предприятием самостоятельно. При проведении ревизии необходимо опираться на нормы законодательства, методические рекомендации и указания. Объекты проверки и сроки проведения устанавливает руководитель компании. С 2025 г. Минфин России планирует ввести в действие новый ФСБУ.

Понятие инвентаризации

Заканчивается календарный год. Что делают организации по его итогам как экономические субъекты? Правильно: составляют годовой бухгалтерский отчет, перед которым необходимо провести инвентаризацию. Об этом сказано в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В статье 11 этого закона, которая так и называется — «Инвентаризация активов и обязательств», отсутствуют методические указания по инвентаризации и не указано никаких особенностей проведения проверки активов по итогам года. Просто сказано, что ревизия должна быть, и что она заключается в сверке учетных данных с данными фактическими. А за подробностями законодатель отсылает нас к «федеральным стандартам». В настоящее время в роли этих стандартов выступают ПБУ, ФСБУ и другие нормативные документы, принятые Минфином РФ. В мае 2022 года Минфин России разместил проект нового ФСБУ «Инвентаризация», который предполагает обязательный порядок применения с отчетности за 2025 год.

Правила проведения инвентаризации: периодичность

При ознакомлении с документами Минфина бросается в глаза общая идея, которая недвусмысленно в них зафиксирована: любая организация обязана проводить ревизию всех активов и обязательств как минимум один раз в год (перед составлением годового бухгалтерского отчета). Об этом идет речь:

- в пунктах 26 и 27 раздела II «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (утвержден Приказом Минфина РФ от 29.07.1998 № 34н);

- пункте 38 раздела VII ПБУ 4/99 «Бухгалтерская отчетность организации»;

- пункте 1.5 раздела 1 «Методических указаний» (утверждены Приказом Минфина РФ от 13.06.1995 № 49). Реже инвентаризируют только основные средства (один раз в три года) и библиотечные фонды (один раз в пять лет).

Организация самостоятельно определяет сроки проведения годовой инвентаризации в 2022 году и фиксирует их в приказе о проведении.

Кто обязан проводить инвентаризацию

Методичка предусматривает, что инвентаризацию должны производить все без исключения организации, которые ведут бухгалтерский учет, включая:

- компании, которые являются субъектами малого предпринимательства;

- юрлиц, не подлежащих обязательному аудиту;

- фирмы, применяющие УСН или иные спецрежимы.

Про все вышеуказанные категории юридических лиц (равно как и про какие-то другие) ни в одном из документов Минфина ничего не сказано о том, что это их не касается. Малые предприятия обязаны подчиняться общим правилам.

Однако, если ООО «PPT.ru» не проводит годовую инвентаризацию, то никто его за это не накажет — ни Минфин, ни ФНС, ни Роскомнадзор, ни МВД, так как законодательно ответственность не установлена. Но штрафы все же возможны: если из-за отсутствия ревизии организация допустила грубые ошибки в бухгалтерской отчетности, то риск быть привлеченным к ответственности по ст. 120 НК РФ и ст. 15.11 КоАП есть. В этих статьях речь идет о грубом нарушении правил учета доходов, расходов и объектов налогообложения и бухгалтерского учета.

Если организация числит себя правильным и добросовестным экономическим субъектом, она должна выполнять требования по контролю за фактическим наличием имущества и обязательств. Ну, и потом, неужели руководству организации неинтересно знать, как обстоят дела с сохранностью учетных объектов и задолженностями? Даже исходя из здравого смысла, инвентаризация хотя бы раз в год необходима всем организациям, в том числе и малым.

Виды инвентаризации в бухгалтерском учете

Если проводится инвентаризация в бюджетном учреждении в 2022 году с новыми стандартами или в коммерческой организации, она бывает: полная или частичная, плановая и внеплановая и так далее. Выбор вида зависит от различных обстоятельств — они представлены в таблице.

|

Признак |

Виды проверки |

|---|---|

|

Объем проверки |

Полная Частичная |

|

Метод |

Натуральная Документальная |

|

Причина проведения |

Плановая Внеплановая |

Порядок проведения инвентаризации: поэтапно

Пройдем по всем этапам проведения ревизии ТМЦ вместе, разберем, как проводится инвентаризация (для чайников) на всех этапах, начиная от принятия решения о ее проведении, до подведения итогов.

Этап 1. Инвентаризационная комиссия

Согласно пункту 2.2 раздела 2 указаний, инвентаризацию проводит постоянно действующая инвентаризационная комиссия. Перед началом проверки ее надо создать и утвердить приказом директора.

Чтобы понимать, кого в нее включают, посмотрим на пункт 2.3 указаний, в котором сказано, кто должен проводить инвентаризацию в организации, дословно:

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты.

В переводе с канцелярского на русский это означает: «любые сотрудники организации». Существует некоторое исключение: материально ответственных лиц (если они, конечно, есть в организации) в инвентаризационную комиссию включать не следует. Это связано с тем, что все виды инвентаризации предусматривают сверку фактических данных с учетными. За фактическое наличие некоторых ценностей отвечает материально ответственное лицо.

Возникает вопрос, можно ли проводить инвентаризацию без участия материально ответственного лица или его необходимо включить в состав комиссии? Напрямую в указаниях о запрете участия в инвентаризационной комиссии материально ответственных лиц нигде не сказано, но это подразумевается, если ознакомиться с пунктом 2.8, где сказано, что проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. То есть чтобы они присутствовали при проведении проверки и могли объяснить, почему чего-то не хватает или что-то присутствует в избытке.

Этап 2. Определение сроков

После того как комиссию создали, определяемся со сроками проведения инвентаризации, то есть когда она начнется и по состоянию на какую дату закончится. Общий порядок закрепляют либо в учетной политике, либо в отдельном «Положении о порядке проведения инвентаризации». А конкретные сроки следует устанавливать приказом руководителя.

Приказ выглядит так:

Актуальный бланк и образец этого документа есть в КонсультантПлюс

Скачать бесплатно

Этап 3. Проверка остатков ТМЦ

Далее уже идет рутинный процесс. Вооруженная инвентарной ведомостью, составленной на основании данных бухгалтерского учета на дату проведения инвентаризации, комиссия отправляется в путь — сличать то, что написано в ведомости, с тем, что есть в наличии (то есть то, что комиссия видит своими глазами). Некоторые предметы легко сверяются с данными учета, поскольку если есть фактическое наличие имущества, то это не проблема. Как это делать, регламентирует порядок проведения и учет результатов инвентаризации ТМЦ в организации — отмечать в описи учетные остатки и фактическое наличие. При выявлении расхождений указывать количество и стоимость излишков или недостачи.

А как поступать с имуществом, которое в учете не числится? Вот, например, хозяйственный инвентарь. Обычно его стоимость списывается в расходы в момент отпуска в эксплуатацию. И все, из бухгалтерского учета объект исчезает. Что делать? Вести количественный учет такого имущества. В штуках. Поскольку раз имущество еще используется, значит, оно существует. Сформируйте отдельный регистр — хоть на базе бухгалтерской программы, хоть отдельно. Это делают далеко не все организации, но Минфин настоятельно рекомендует не пренебрегать этим (например, в части учета основных средств смотрите п. 5 ФСБУ 6/2020, в части учета запасов — п. 8 ФСБУ 5/2019).

Этап 4. Учет чужого имущества

Если сотрудник компании принес кое-что из дома к себе в контору, причем не ручку с карандашом, а, скажем, шкаф. Или стол. Имеет он на это право? Вполне. Он дарит этот шкаф организации? Вовсе нет. Это его имущество. Просто он, с согласия руководства фирмы (если это рядовой сотрудник) или по собственной инициативе (если это директор), так поступил. Что делаем? Есть варианты:

- оставить как есть. Если это его шкаф, куда хочет, туда и ставит. Пусть и стоит, пользу приносит. Ну и что, что он стоит на территории организации? Но этот вариант правильным не является;

- заключить договор хранения. И учитывать этот шкаф в забалансовом учете (на счете 002) в условной оценке. То есть в той, какую ему определили стороны договора.

Разумеется, и учитываемый в штуках инвентарь, и «имущество на хранении» подлежат ежегодному контролю и пересчету. Никаких исключений тут нет. Естественно, если мы говорим, как «должно» поступать. Если вы с этим не согласны, можете этого не делать. Как уже говорилось, контролирующие органы не вправе налагать на юрлицо никаких санкций за нарушение порядка и полноты проведения проверки ТМЦ. В принципе, это делает собственник (в соответствии с внутренними регламентами), но в малых предприятиях руководитель и владелец организации обычно являются одним и тем же лицом. Не накажет же директор сам себя.

Этап 5. Излишки и недостачи

Последним этапом сверки остатков имущества является принятие решения по выявленным расхождениям. С излишками все просто — это доход, подлежащий налогообложению (что при общей системе, что при УСН). С недостачами чуть сложнее. Понятно, что это убыток организации, но прежде чем его списать как некомпенсируемые расходы, проводят небольшое внутреннее расследование. Другими словами, перед тем как ответить на вопрос «Что делать?», отвечаем на вопрос «Кто виноват?». Признанный виновным в недостаче сотрудник ее возмещает в порядке, предусмотренном главой 39 ТК РФ.

А если виновный не обнаружен или все сотрудники виноваты солидарно, тогда недостача — однозначный убыток. «УСНщики» такой убыток признать в целях уменьшения налогооблагаемой базы не смогут — его нет в списке расходов, приведенных в пункте 1 статьи 346.16 НК РФ. Но пусть те, кто применяет общую систему, особо не злорадствуют — им тоже списать недостачу в налоговом учете просто так никто не даст.

Недостачи материальных ценностей в производстве и на складах при отсутствии виновных лиц признаются внереализационными расходами лишь в случае, когда факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти (согласно подпункту 5 пункта 2 статьи 265 НК РФ) (в постановлении о приостановлении уголовного дела в связи с неустановлением виновных лиц (согласно подпункту 1 пункта 1 и пункта 2 статьи 208 УПК РФ)). Существуют, правда, нормы естественной убыли, но они касаются далеко не всех материальных объектов. Естественная убыль у помидоров или цемента предусмотрена, но у инструментов или канцелярских принадлежностей ее точно не бывает. По таким итогам проверки в бухучете расходы будут, а в налоговом учете — нет.

Документальное оформление результатов

Для оформления результатов проверки активов и обязательств разработаны унифицированные описи и акты. Но строгих правил, как правильно оформить инвентаризацию документально, не предусмотрено. Если расхождений с бухучетом нет, все графы описей и актов заполняются автоматически. И подведение итогов упрощается. Если расхождения есть, требуется составлять сличительные ведомости.

По итогам годовой инвентаризации комиссия оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.

Правила проведения инвентаризации расчетов

Теперь поговорим о сверке расчетов. Это то, что обязательно нужно сделать во время годовой инвентаризации, — свериться со всеми контрагентами. Тут все просто: взять да и разослать всем контрагентам по списку письма-сверки. Мол, по нашим данным, вы нам должны 20 000 рублей, просим подтвердить (или опровергнуть) в 10-дневный срок. А если вы на наше письмо не прореагировали, значит, вы согласны с нашей суммой. И все дела. А потом по итогам рассылки составить сличительную ведомость, и если вылезут расхождения по расчетам, то придется заниматься выяснением истины: кто из двух сторон прав и кто, кому и сколько должен.

Отметим, что ни аудиторы, ни налоговые инспекторы не вправе требовать от организации наличия актов сверки со всеми контрагентами, поскольку это не регламентировано ни бухгалтерским, ни налоговым законодательством. Проводить проверку взаиморасчетов на основании актов сверки — это акт доброй воли организации, необходимость, продиктованная здравым смыслом.

Подведем итог. Сверка остатков и расчетов — нужная процедура, без которой увязать учет с фактом просто невозможно. Да, это громоздкая и тяжелая работа, требующая внимания и скрупулезного выполнения множества формальных требований. Можно, конечно, игнорировать проверку ТМЦ или проводить ее «для галочки». Но в этом случае компания обманет только саму себя. Но налоговики не наказывают за отсутствие ежегодных проверок. И только аудиторы при обязательном аудите финансовой отчетности требуют ее проведения для обеспечения достоверности учетных данных. При отсутствии проведения ревизии нужно помнить и про искажение бухгалтерской отчетности и грубое нарушение правил учета. Здесь штрафы законодательно предусмотрены.

Может пригодиться:

- образец приказа о проведении инвентаризации;

- образец сличительной ведомости результатов инвентаризации ТМЦ.

В отношении организаций ДНР, ЛНР, Запорожской и Херсонской областей российское законодательство о налогах и сборах применяется с 1 января 2023 года. Это установлено Федеральными конституционными законами от 4 октября 2022 г. № 5-ФКЗ, № 6-ФКЗ, № 7-ФКЗ и № 8-ФКЗ. Особенности налогового учета имущества у этих организаций прописаны в пунктах 12, 13, 17, 22 статьи 2 Федерального закона от 21 ноября 2022 г. № 443-ФЗ.

Инвентаризация имущества

Самое главное, что нужно сделать организациям ДНР, ЛНР, Запорожской и Херсонской областей – это до 31 марта 2023 года провести инвентаризацию имеющегося имущества, имущественных прав, требований и обязательств по состоянию на 31декабря 2022 года.

Сведения о фактическом наличии имущества, имущественных прав, требований и обязательств, их стоимость в рублях записываются в инвентаризационные описи.

В инвентаризационной описи указывается первоначальная стоимость ОС и сумма амортизации, начисленная по правилам главы 25 НК РФ — линейным методом до 1 января 2023 года.

Результаты инвентаризации оформляются актом об итогах и подписываются руководителем организации.

Акт с приложенными к нему инвентаризационными описями представляется в ИФНС до 31 марта 2023 года.

Инвентаризация проводится на основании первичных учетных документов: договоров, приходных и расходных документов, отчетов о движении материальных ценностей и денежных средств, а также иных документов, предусмотренных законодательством.

Стоимость, выраженная в иностранной валюте, пересчитывается в рубли по официальному курсу ЦБ РФ, установленному на 31 декабря 2022 года.

Обратите внимание, сведения инвентаризационных описей не подлежат последующему уточнению. Они являются начальными сведениями налогоплательщика об объектах налогового учета с 1 января 2023 года.

Первоначальная стоимость ОС

Первоначальная стоимость объекта амортизируемого имущества, введенного в эксплуатацию до 1 января 2023 года, в общем случае определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, подтвержденных первичными учетными документами.

В настоящее время российское законодательство не предусматривает возможности подтверждения расходов в ином порядке.

Согласно положениям закона № 443-ФЗ, подтверждение сумм указанных расходов в организациях новых территорий при отсутствии первичных учетных документов может осуществляться в ином порядке, если это предусмотрено законодательством.

Это означает, что пока это могут быть данные из инвентаризационных описей.

Пересчет остаточной стоимости ОС

Остаточная стоимость объекта амортизируемого имущества, введенного в эксплуатацию до 1 января 2023 года, определяется как разница между его первоначальной стоимостью и суммой амортизации, начисленной линейным методом по правилам главы 25 НК РФ. При этом сумма амортизации складывается из двух частей:

- за период, равный количеству месяцев эксплуатации такого объекта до 1 января 2023 года;

- амортизации, начисленной после 1 января 2023 года.

По объектам амортизируемого имущества, введенным в эксплуатацию до 1 января 2023 года, срок полезного использования определяется по правилам статьи 258 НК РФ, то есть исходя из Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, начиная с даты ввода объекта в эксплуатацию.

Реализация имущества (имущественных прав)

При реализации имущества (кроме амортизируемого) и (или) имущественных прав, приобретенных до 1 января 2023 года, налогоплательщик вправе уменьшить полученные от такой реализации доходы на стоимость этого имущества и (или) имущественных прав, указанную в инвентаризационной описи.

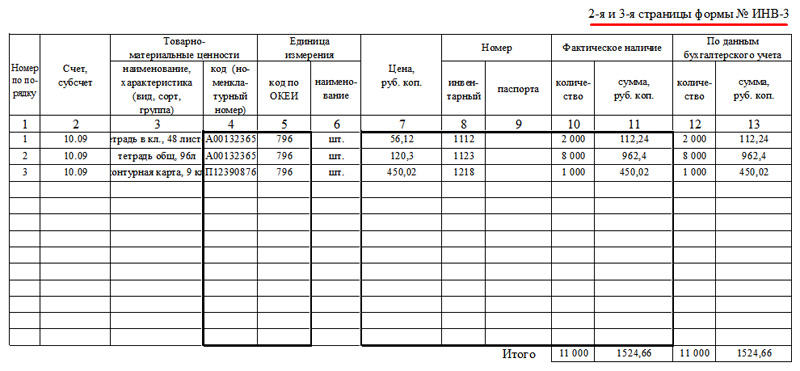

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

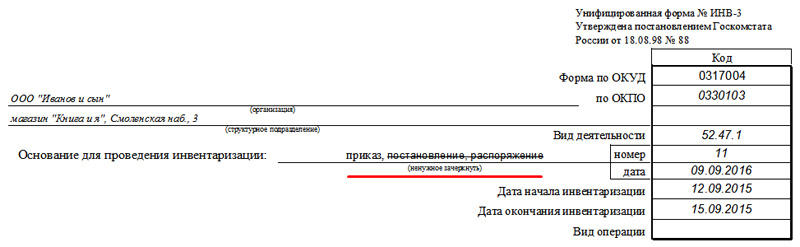

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

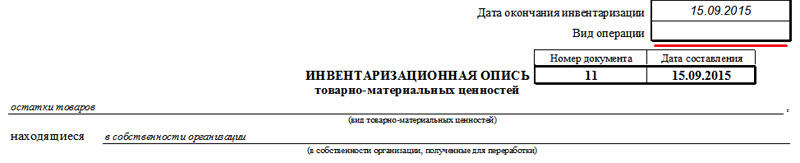

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

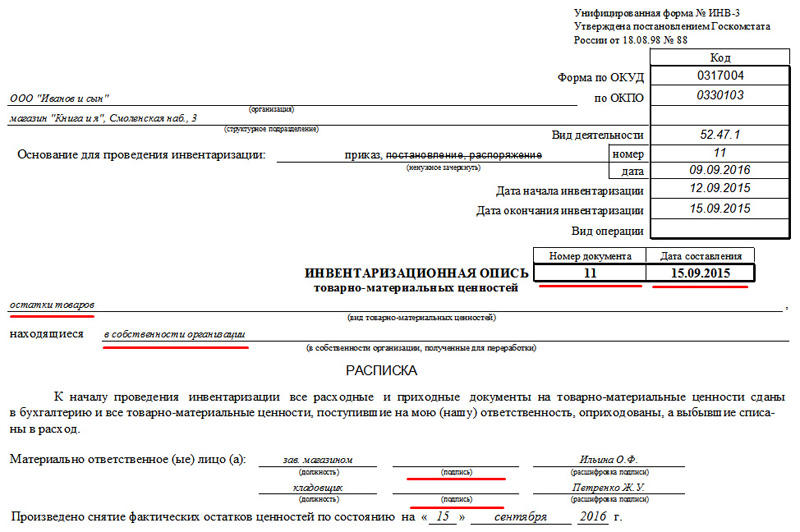

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

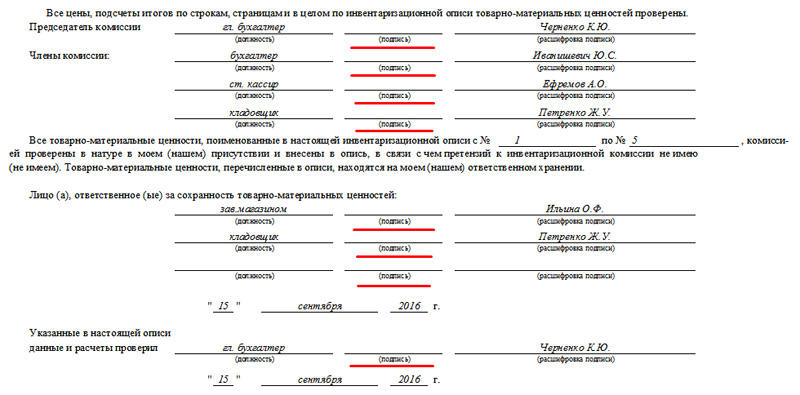

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

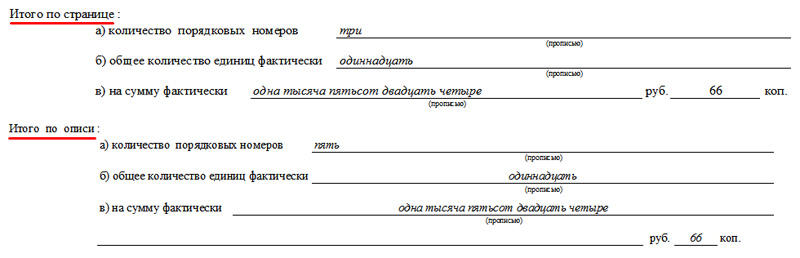

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.