![]()

Официальное опубликование

Главная / Официальное опубликование / Новые поступления

Карточка документа

Карточка документа

Тексты правовых актов публикуются в полном соответствии с подписанными подлинниками.

Правовые акты в контрольном состоянии на сайте etalonline.by.

1 октября 2017 г. вступило в силу постановление Минфина от 23.08.2017 N 26 «Об изменении некоторых постановлений Министерства финансов Республики Беларусь».

Данным постановлением изменены и дополнены пункты Инструкции о порядке заполнения товарно-транспортной накладной и товарной накладной, утвержденной постановлением Минфина от 30.06.2016 N 58 (далее – Инструкция N 58).

Уточнено, в каких ситуациях нужно оформить ТТН, а в каких – ТН. Так, ТТН заполняется при перемещении товара с использованием автотранспорта по договорам автомобильной перевозки груза, включая доставку товаров покупателям интернет-магазинов, при внутриреспубликанских автоперевозках для собственных нужд и при внутреннем перемещении товаров с выездом на автодороги общего пользования, если документальное оформление такого внутреннего перемещения не регулируется законодательством.

ТН выписывается при автоперевозках товаров за границу, при доставке товаров без участия автотранспорта (в том числе покупателям интернет-магазинов), при внутреннем перемещении с выходом на земли общего пользования (если законодательством не установлены формы документов для оформления такого внутреннего перемещения).

Разъяснено, что ТТН (ТН) можно не заполнять при внутреннем перемещении товаров без выезда на автомобильные дороги общего пользования и выхода на земли общего пользования, а также в пределах торгового центра, строительной площадки и рынка. Такое внутреннее перемещение должно быть оформлено формами документов, разработанными и утвержденными организацией самостоятельно.

Справочно: автомобильными дорогами общего пользования признаются автомобильные дороги, предназначенные для использования любыми лицами с учетом требований, установленных законодательством Республики Беларусь <1> .

Земли общего пользования – земли, занятые улицами, проспектами, площадями, проездами, набережными, бульварами, скверами, парками и другими общественными местами <2>.

Как и прежде, стоимостные показатели в ТТН (ТН) указываются в белорусских рублях с двумя десятичными знаками. Однако в качестве десятичного разделителя наравне с запятой можно использовать точку.

Разъяснен порядок указания в ТТН (ТН) страны происхождения (производства) импортных товаров и состоящих из них комплектов: в графе 1 накладных указывается страна происхождения (производства) товара, а в случае продажи комплектов -наименование страны происхождения (производства) каждого входящего в комплект импортного товара. Если информации о стране происхождения (производства) товара нет, в графе 1 ТТН или ТН можно указать наименование страны, с резидентом которой заключен внешнеторговый договор, либо страны ввоза товара.

С 01.10.2017 г. строка «Заказчик автомобильной перевозки (плательщик)» в ТТН заполняется только при наличии договора автомобильной перевозки груза. При отгрузке (получении) товара филиалом или иным обособленным подразделением организации кроме наименования этого обособленного подразделения нужно указывать название организации.

Инструкция N 58 дополнена порядком организации документооборота при реализации товаров с участием логистических операторов и порядком оформления ТТН (ТН) при розничной торговле товарами через интернет-магазин и доставке их в пределах одного населенного пункта.

Читайте также:

Кто и каким образом должен оформлять ТТН

28 августа 2018Законодательство15402 Просмотров

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

30 июня 2016 г. N 58

ОБ УСТАНОВЛЕНИИ ФОРМ ТОВАРНО-ТРАНСПОРТНОЙ НАКЛАДНОЙ И ТОВАРНОЙ НАКЛАДНОЙ И УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ ЗАПОЛНЕНИЯ ТОВАРНО-ТРАНСПОРТНОЙ НАКЛАДНОЙ, ТОВАРНОЙ НАКЛАДНОЙ, ВНЕСЕНИИ ДОПОЛНЕНИЙ И ИЗМЕНЕНИЯ В ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ ОТ 22 АПРЕЛЯ 2011 Г. N 23

(с изм. от 10.08.2018г.)

(извлечение)

Последние публикации

Понравилась статья? Оцените!

Кто обязан заполнять накладные в 2021 г., что будет являться нарушением при их заполнении, а также случаи, когда ТТН-1 и ТН-2 можно не оформлять, – все это вы узнаете из материала.

Важное в статье:

- Обязанность оформлять накладные

- Правила оформления накладных

- Особенности оформления накладных (отгрузка филиалу организации, отгрузка товара по ценам, установленным в иностранной валюте, выдача работникам заработной платы готовой продукцией)

- Переадресовка, перегрузка товара в пути: записи в накладной

Обязанность оформлять накладные

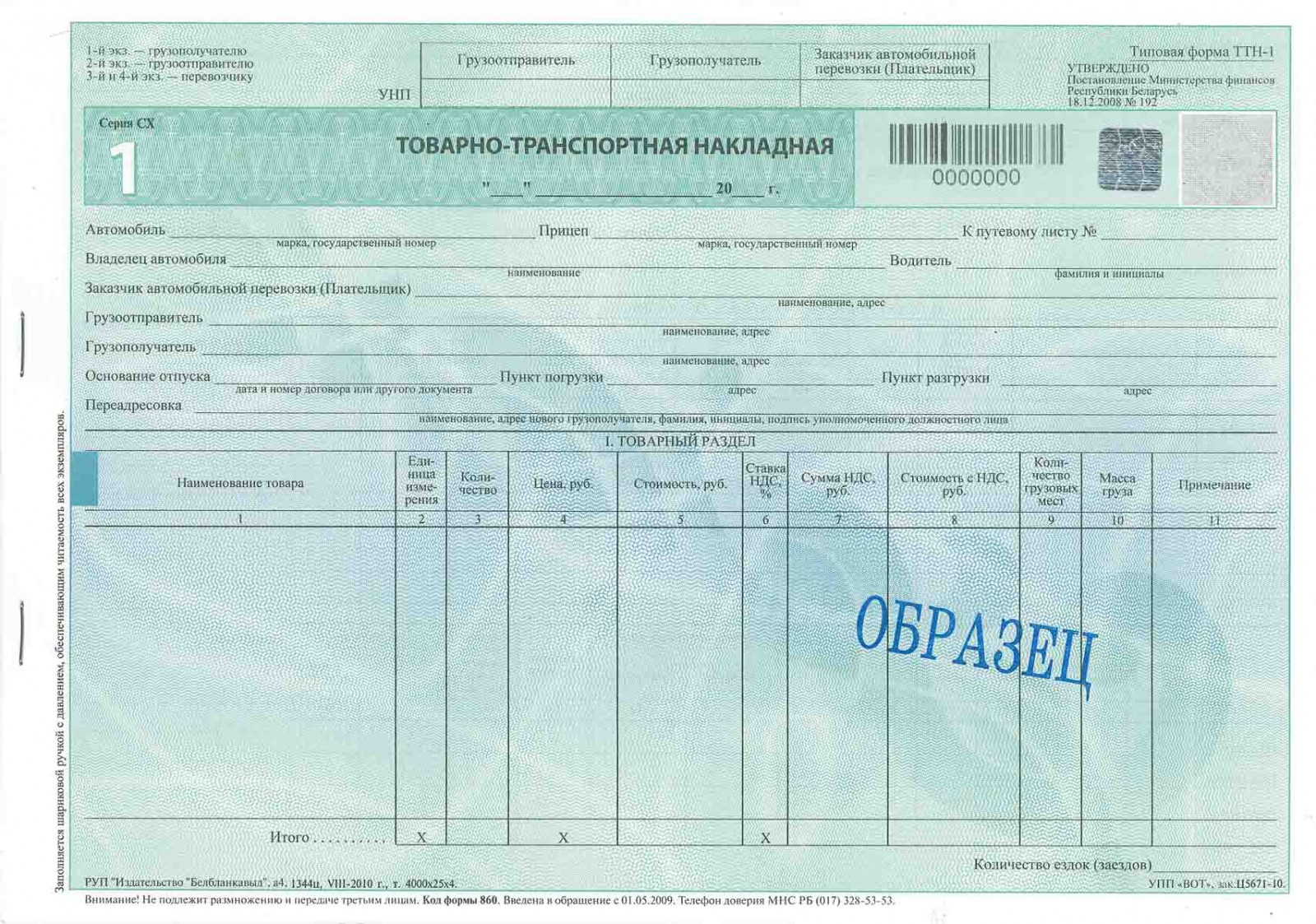

В перечень первичных учетных документов (ПУД) включены в т.ч. товарно-транспортная накладная (ТТН-1, ТТН) и товарная накладная (ТН-2, ТН). Бланки ТТН и ТН относятся к бланкам документов с определенной степенью защиты.

Оформлять ТН и ТТН обязаны организации. Обратите внимание, что для целей заполнения накладных под понятие «организация» подпадают:

– юридические лица Республики Беларусь;

– представительства иностранных и международных организаций, а также иностранные организации, осуществляющие деятельность в нашей стране через постоянное представительство;

– индивидуальные предприниматели (ИП), зарегистрированные в Беларуси.

Правила оформления накладных

Накладные ТН или ТТН можно заполнять вручную, а также использовать технические средства. Отметим, что при оформлении накладных допускается часть данных заполнить от руки, а часть – внести с помощью технических средств.

По общему правилу при выполнении автомобильной перевозки груза оформляется ТТН. Однако из правила есть исключения. Так, выполнять автомобильную перевозку груза можно без оформления ТТН в следующих случаях:

– если перевозятся грузы нетоварного характера, по которым не ведется складской учет ТМЦ и согласно договору ТМЦ не замеряются, не взвешиваются или не производится их геодезический замер;

– если груз привезен из-за границы. В такой ситуации груз едет без ТТН до пункта разгрузки, указанного в транспортных документах грузоотправителя. Сопроводительными документами на груз в данном случае являются авиационная накладная, железнодорожная накладная или CMR-накладная с приложением счета-фактуры и иных документов, оформленных грузоотправителем;

– если груз перевозится за пределы территории Беларуси, а также в случае транзитной перевозки груза через нашу страну. Сопроводительными документами на груз в данном случае будут являться CMR-накладная, а также другие документы, оформленные грузоотправителем, в частности ТН.

Важно! Не является нарушением оформление накладной ТН или ТТН в тех случаях, когда это не нужно.

Наименование организации при заполнении накладной допускается указывать как в полном, так и в сокращенном виде. Право выбора остается за организацией.

Особенности оформления накладных

В случае, когда ТМЦ по накладной отгружает или получает филиал организации, наряду с наименованием организации в накладной нужно указать наименование филиала.

В ситуации, когда договор на поставку товаров заключен с головной организацией, а отгрузка ТМЦ производится в адрес филиалов, выделенных на отдельный баланс, в качестве грузополучателя нужно указать филиал. Связано это с тем, что оформление транспортных документов привязано к фактическим грузоотправителям и грузополучателям.

При отгрузке и оплате товара по ценам, установленным в иностранной валюте, накладная заполняется в той иностранной валюте, в которой согласована цена.

Важно! Если наряду с иностранными валютами в качестве возможных вариантов расчетов в договоре будут указаны белорусские рубли, то накладную нужно оформлять в национальной валюте.

При расчетах за товар в белорусских рублях эквивалентно определенной сумме в иностранной валюте, стоимостные показатели в накладной заполняются в белорусских рублях. Отметим, что стоимость товаров в иностранной валюте отражается только по строке «Всего стоимость с НДС».

Выдача работникам заработной платы готовой продукцией (в натуральной форме) оформляется накладной. В следующих случаях выписка накладной физическому лицу не требуется:

– при продаже товаров через розничную сеть;

– при безвозмездной передаче товаров, передаче (возврате) товаров по договорам безвозмездного пользования (ссуды).

Переадресовка, перегрузка товара в пути

При переадресовке груза грузополучатель должен сделать запись в накладной об отказе в приемке груза. В строке «Переадресовка» указываются наименование и адрес нового грузополучателя, новый пункт разгрузки, фамилия, инициалы и подпись лица, принявшего решение о переадресовке. Таким лицом может быть и водитель, если ему будут предоставлены соответствующие полномочия. В случае доставки товара с привлечением перевозчика условие о возможности внесения водителем в накладную сведений о переадресовке желательно включить в договор.

В ситуации, когда в пути следования необходимо перегрузить груз с одного автомобиля на другой, новая накладная не выписывается. Существуют два варианта оформления перегрузки:

- изменения можно внести в накладную, которая следует с грузом. Для этого в ТТН зачеркивается информация о водителе, автомобиле, прицепе (если он был), путевом листе и указываются фамилия, инициалы и подпись лица, принявшего решение о перегрузке. В ТТН приводятся данные о новом автомобиле;

- данные о перегрузке на новую машину допускается размещать в приложении к накладной либо акте о перегрузке. В таком случае изменения в саму ТТН вносить не нужно.

Отметим, что решение о перегрузке принимает должностное лицо организации, в обязанности которого входит организация транспортной работы.

Вместе с этим читают:

- Образцы заполнения ТТН и ТН

- Два варианта внесения исправлений в ТТН-1

- Внесение изменений в электронную накладную

- Оформление перемещения с помощью тележки

- Автомобиль передан в аренду с топливом в баке

- В новом году – новый механизм: как работать с электронными накладными

- Для чего нужно указывать оптовую надбавку в товарно-транспортных накладных?

- Оформление сопроводительного документа

- Исправление неточности в указании наименований товарных позиций в ТТН-1

- Накладные на отгрузку товара: правила составления и последствия нарушений

- Образец оформления накладной ТН-2 при доставке товара курьером

- Образец оформления ТТН-1 при доставке товара автотранспортом продавца юридическому лицу

- Образец оформления ТТН-1: доставка товара автотранспортом стороннего перевозчика

- Образец заполнения ТТН-1: доставка товара автотранспортом продавца нескольким покупателям

Со 2 сентября 2016 года вводятся новые формы товарно-транспортной (ТТН-1) и товарной (ТН-2) накладных (постановление Министерства финансов Республики Беларусь (далее – Минфин) от 30.06.2016 N 58 «Об установлении форм товарно-транспортной накладной, товарной накладной и утверждении Инструкции о порядке заполнения товарно-транспортной накладной, товарной накладной, внесении дополнений и изменения в постановление Министерства финансов Республики Беларусь от 22 апреля 2011 г. № 23» (далее — Постановление N 58)). Этим же документом утверждена Инструкция по их заполнению (далее — Инструкция N 58). Одновременно утрачивает силу постановление Минфина от 18.12.2008 N 192, которым были установлены прежние типовые формы этих накладных и утверждена Инструкция по их заполнению (далее – Инструкция № 192).

Сразу предупредим, бланки прежних форм накладных ТТН-1 и ТН-2, изготовленные до 02.09.2016, являются действительными до их полного использования (п. 3 и 6 Постановления N 58). Вместе с тем отмененной Инструкцией № 192 руководствоваться нельзя, поэтому полагаем, что со 2 сентября 2016 года заполнять бланки форм следует с учетом нового порядка, закрепленного в Инструкции N 58.

Остановимся подробнее на новшествах и отметим основные моменты, которые не изменились.

В целом формы бланков не претерпели существенных изменений. Почти все реквизиты накладных сохранены. Только из новой формы накладной ТТН-1 исчезли строки «Владелец автомобиля», «Количество ездок (заездов)».

В связи с деноминацией в стоимостных реквизитах появились копейки. Так, графы 4, 5, 7 и 8 Товарного раздела I накладных заполняются в белорусских рублях с двумя знаками после запятой (ч. 3 п. 2 Инструкции N 58). После табличной части этого раздела стоимость товарно-материальных ценностей (ТМЦ) в рублевой ее части указывается прописью, сумма копеек — цифрами. Отметим, что с 1 июля 2016 года субъекты хозяйствования должны поступать в аналогичном порядке на основании разъяснения Минфина (ч. 3 письма Минфина от 30.06.2016 N 15-1-6/595).

Что касается изменений в порядке заполнения накладных, отметим следующее. С вступлением в силу Инструкции N 58 субъектам хозяйствования внутреннее перемещение ТМЦ между местами хранения и (или) производства, расположенными по разным адресам, следует оформлять формами ТТН-1 или ТН-2 (за исключением перемещения в пределах одного здания). При перемещении ТМЦ внутри организации в графе 4 отражается его учетная цена (ч. 2 п. 1, абз. 2 ч. 12 п. 3 Инструкции N 58). Ранее при таком перемещении наряду с типовыми формами ТТН-1 и ТН-2 могли выписываться первичные учетные документы, утвержденные соответствующими государственными органами (ч. 4 п. 2 Инструкции N 192).

В Инструкции N 58 закреплена норма о том, что можно не оформлять накладные ТТН-1 или ТН-2 при отпуске ТМЦ по договорам розничной купли-продажи (ч. 2 п. 1 Инструкции N 58).

Построчное заполнение накладных ТТН-1 и ТН-2 в целом производится в прежнем порядке, за исключением отдельных изменений и уточнений. Так, если заказчиком автомобильной перевозки является грузоотправитель или грузополучатель, в строке «Заказчик автомобильной перевозки (плательщик)» накладной ТТН-1 допускается вместо наименования и адреса организации указывать «Грузоотправитель» или «Грузополучатель» (ч. 6 п. 3 Инструкции N 58).

В строке «Основание отпуска» накладных ТТН-1 и ТН-2 теперь необходимо отражать не только дату и номер документа, но и его наименование (ч. 8 п. 3 Инструкции N 58). Например, указывается договор, заявка, распоряжение, приказ и т.д. На практике и ранее субъекты хозяйствования могли делать запись о виде документа, но Инструкция № 192 этого не требовала (п. 9, абз. 10 ч. 1 п. 16 Инструкции № 192).

В строке «Переадресовка» дополнительно к наименованию, адресу нового грузополучателя, фамилии, инициалам, подписи лица, принявшего решение о переадресовке, субъект хозяйствования обязательно должен указать и новый пункт разгрузки (ч. 10 п. 3 Инструкции N 58). Ранее эта информация могла быть внесена по усмотрению уполномоченного лица (п. 9 Инструкции № 192).

В случае перегрузки товара в пути следования на другой автомобиль субъект хозяйствования дополнительно прописывает в соответствующей строке ТТН-1 номер нового путевого листа. При этом новые данные можно размещать в приложении к накладной или акте о перегрузке по самостоятельно разработанным формам, содержащих ссылки на серию и номер накладной, без внесения изменений в ТТН-1 (ч. 11 п. 3 Инструкции N 58).

Уточнен порядок заполнения строки «Товар к доставке принял» накладной ТН-2 в случае доставки товара железнодорожным, воздушным, водным, автомобильным (при международной перевозке) транспортом. В данной строке следует указать наименование, дату и номер документа, подтверждающие принятие товара к доставке (транспортировке). Так, при международной автомобильной перевозке в этой строке указываются реквизиты CMR-накладной. Отметим, что до 2 сентября 2016 года в отношении оформления ТН-2 при международных автомобильных перевозках применялся такой же порядок (письмо Минфина от 20.04.2016 № 15-1-17/334).

Кроме того, Постановлением № 58 в связи с деноминацией внесены изменения в формы акта о приеме-передаче основных средств и акта о приеме-передаче нематериальных активов, установленные постановлением Минфина от 22.04.2011 N 23. В стоимостных реквизитах данных актов появились копейки. Такие реквизиты должны указываться в белорусских рублях с двумя десятичными знаками после запятой (п. 4 Постановления № 58).