Главный бухгалтер:

-

Осуществляет

руководство бухгалтерией. -

Осуществляет

организацию и ведение бухгалтерского

и налогового учета. -

Обеспечивает

составление

бухгалтерской и налоговой отчетности

и сдача ее в налоговые органы. -

Принимает

участие в управлении и финансовом

планировании предприятия. -

Осуществляет

общий контроль соблюдения порядка

оформления первичных и бухгалтерских

документов, расчетов и платежных

обязательств. -

Осуществляет

работу с поставщиками и покупателями. -

Ведёт

анализ налогового законодательства

и определение наиболее оптимальной

учетной и налоговой политики для

юридических лиц, составляющих

организацию. -

Осуществляет

контроль своевременности перечисления

налоговых платежей и взносов

во внебюджетные фонды.

Экономический отдел:

-

Анализ

действующих форм первичных документов и

отчетности, а также разработка

предложений по их усовершенствованию; -

Общий

анализ финансово-хозяйственной

деятельности предприятия; -

Налоговое

планирование и бюджетирование. -

Ведение

налогового учета и составление

отчетности. -

Оценка

эффективности инвестиционных планов. -

Разработка

и внедрение системы управления

оборотным капиталом.

Начальник склада:

-

Руководство

работами по приему, рациональному

размещению, хранению и отпуску

товарно-материальных ценностей

на складе. -

Организация

проведения погрузочно-разгрузочных

работ с соблюдением правил охраны

труда и техники безопасности. -

Участие

в работе по инвентаризации

товарно-материальных ценностей. -

Документационное

обеспечение как внутри подразделения,

так и в связке с другими

подразделениями компании, а именно —

логистика,бухгалтерия,отдел закупок,

рекламация,маркетинги т. д. -

Планирование

автотранспорта по вывозу груза и

регулирование доставки товара на склад. -

Создание

ремонтной бригады на складе

и координация ремонтных работ

в случае возникновения чрезвычайных

ситуаций. -

Работа

с претензиями. -

Ведение

табеля учета рабочего времени.

1.1.3 Характеристика деятельности отдела бухгалтерии

Бухгалтерия

— штатно-структурное подразделение

хозяйствующего субъекта, предназначенное

для аккумулирования данных о его

имуществе и обязательствах. Бухгалтерия

является источником полной, документально

обоснованной и структурированной

экономической информации, необходимой

для принятия управленческих решений в

целях обеспечения эффективного

хозяйствования.

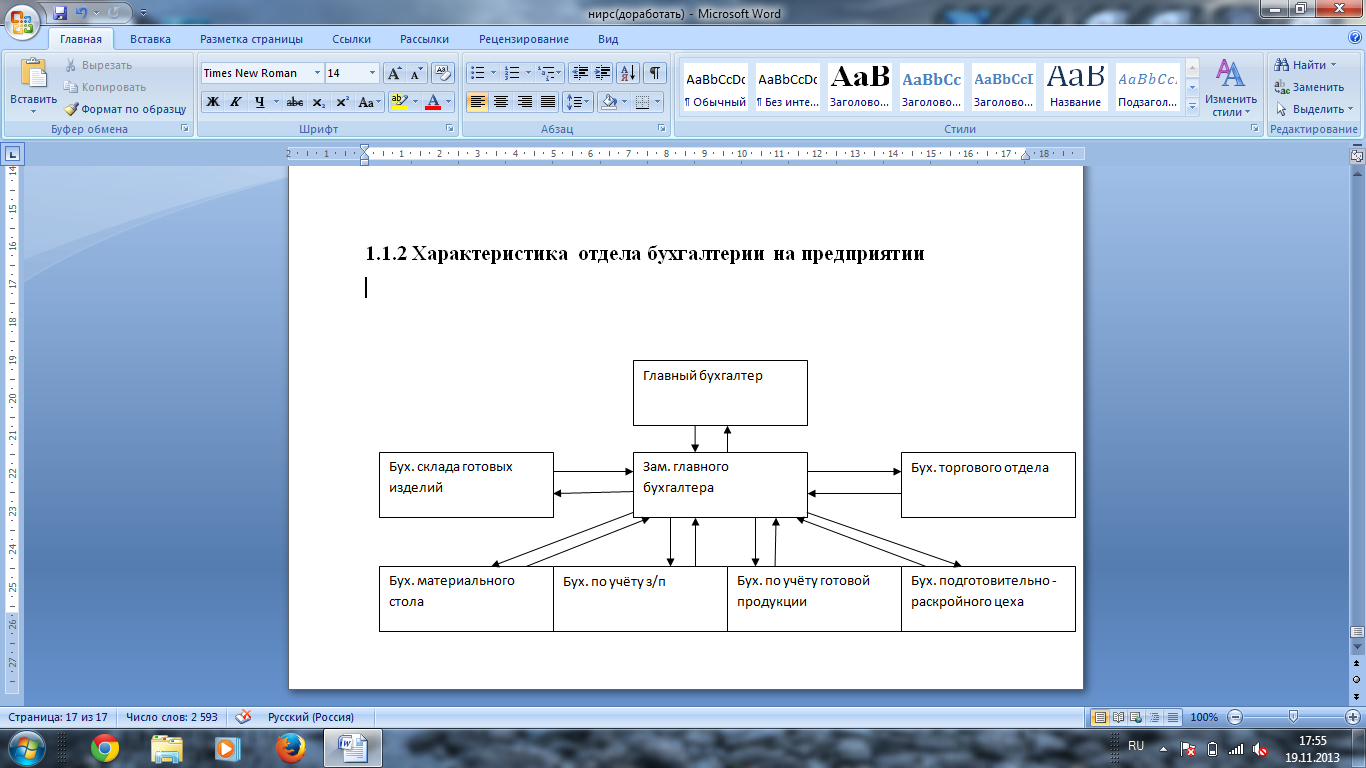

Отдел

бухгалтерии является самостоятельным

структурным подразделением в составе

предприятия. Общее руководство отделом

осуществляется Главным бухгалтером,

который находится в прямом подчинении

у генерального директора. Взаимодействие

между бухгалтерами показано на Рисунке

1.3.

Рисунок

1.3 ─ организационная структура отдела

бухгалтерия

В

бухгалтерии проводиться оперативное

разделение учётного труда, оно

характеризуется тем, что один и тот же

работник выполняет весь комплекс учётной

работы от начала и до конца.При

этом повышается персональная

ответственность за качество и результаты

общего комплекса учетной работы,

устраняется обезличка, работники

приобретают более разносторонние знания

и навыки выполнения различных по

характеру учетных операций. Это облегчает

возможность временного замещения

отсутствующих работников, а также

перемещение работников с одного участка

на другой, когда в этом возникает

необходимость. Оперативное разделение

труда, однако, не лишено и серьезных

недостатков. Необходимо иметь относительно

большее количество высококвалифицированных

работников, которые должны выполнять

различные по техническому характеру

работы, в том числе и такие простейшие,

как выписка и таксировка документов,

запись в учетные регистры и т. п. Выполнение

каждым работником разнообразных функций,

естественно, затрудняет нормирование

труда, применение механизации, вызывает

дополнительные потери времени, связанные

с переходом от одного вида работ к

другому.

Заместитель

главного бухгалтера передаёт распоряжения

главного бухгалтера, остальным работникам

отдела, а так же собирает и сортирует

информацию, полученную от других

бухгалтеров, после передаёт её на

проверку и подписание главному бухгалтеру.

Бухгалтер

материального стола отвечает за расчёт

стоимости закупаемого сырья и фурнитуры,

расчёты с поставщиками, а также за

списание расходов на заказ.

Бухгалтер

по учёту заработной платы рассчитывает

заработную плату всех работников

предприятия, в том числе премиальные,

отпускные, сверхурочные и т.д.

Бухгалтер

по учёту готовой продукции отвечает за

расчёт себестоимости продукции

предприятия. В основном данный расчёт

необходим для дальнейшего принятия

решения по поводу утверждения заказа

от клиента (выгоден ли данный заказ

предприятию).

Бухгалтер

подготовительно-раскройного цеха

занимается ведением карт раскроя,

расчётом количества затраченного

материала и т.п.

Бухгалтер

склада готовых изделий ведёт учёт

готовой продукции и количества отгрузок.

Бухгалтер

торгового отдела ведёт отчётность по

продажам всех фирменных магазинов,

принадлежащих предприятию.

Бухгалтерия

активно взаимодействует с плановым,

коммерческим, торговым отделами,

подготовительно-раскройным цехами

складом готовых изделий.

Ответственность

за результаты работы отдела бухгалтерии

несёт главный бухгалтер, на него

возлагается персональная ответственность

за корректное выполнение функций отдела.

Ответственность

остальных сотрудников прописана в

должностных инструкциях.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Должностная инструкция главного бухгалтера

Должностную инструкцию главного бухгалтера ООО составляют в свободной форме. В документе указывают требования к специалисту и его квалификации, прописывают права, обязанности сотрудника.

Руководитель организации может защитить свои интересы, если правильно составит должностную инструкцию главного бухгалтера. Например, сможет избежать административной и уголовной ответственности за нарушения, допущенные сотрудником.

1. Общие положения

1.1. Главный бухгалтер относится к категории руководителей и подчиняется генеральному директору, назначается на должность и освобождается от нее приказом генерального директора.

1.2. Для работы главным бухгалтером требуется:

- высшее профессиональное образование, финансовое или экономическое;

- опыт работы от пяти лет в бухгалтерско-финансовой сфере.

1.3. Главный бухгалтер должен знать:

- законодательство РФ о бухгалтерском учете, налогах и сборах, аудиторской деятельности, архивном деле, социальном и медицинском страховании, пенсионном обеспечении; о противодействии коррупции и коммерческому подкупу, легализации и отмыванию доходов, полученных преступным путем, и финансированию терроризма; трудовое и валютное законодательство РФ;

- судебную практику по спорам, связанным с ведением бухгалтерского учета и составлением финансовой отчетности;

- порядок обмена информацией по телекоммуникационным каналам связи;

- правила защиты информации;

- методики ведения бухгалтерского учета и составления финансовой отчетности;

- порядок составления сводных учетных документов;

- методические документы по финансовому анализу, бюджетированию и управлению денежными потоками;

- компьютерные программы для ведения бухгалтерского учета.

1.4. Главный бухгалтер должен уметь:

- определять объем учетных работ, структуру и численность работников бухгалтерской службы, потребность в материально-технических, финансовых и иных ресурсах;

- разрабатывать способы ведения бухгалтерского учета и формировать учетную политику;

- оценивать возможные последствия изменений в учетной политике;

- разрабатывать формы первичных учетных документов, регистров бухгалтерского учета, формы финансовой отчетности и составлять график документооборота;

- организовывать делопроизводство бухгалтерии;

- планировать объемы и сроки выполнения работ в отчетный период для составления финансовой отчетности;

- распределять объем учетных работ между работниками бухгалтерии;

- контролировать соблюдение сроков и качество выполнения работ в системе бухгалтерского учета;

- оценивать важность информации, раскрываемой в финансовой отчетности;

- формировать финансовую отчетность;

- контролировать ведение бухгалтерского учета и составление финансовой отчетности;

- проверять качество составления регистров бухгалтерского учета, финансовой отчетности;

- выявлять и оценивать риски, способные повлиять на достоверность финансовой отчетности;

- исчислять налоговую базу, суммы налогов, сборов и страховых взносов;

- представлять в установленные сроки налоговые расчеты и декларации, отчетность в государственные внебюджетные фонды;

- исправлять ошибки в налоговом учете, налоговых расчетах и декларациях, отчетности, поданной в государственные внебюджетные фонды;

- разрабатывать формы налоговых регистров;

- формировать и применять инструменты налогового планирования: налоговые льготы, формы договорных взаимоотношений, цены сделок, ставки налогообложения, объекты налогообложения;

- изучать законодательство Российской Федерации о налогах и сборах и его обновления;

- анализировать налоговое законодательство Российской Федерации, практику применения законодательства налоговыми органами, арбитражными судами;

- определять финансовые цели, способы их достижения в долгосрочной и краткосрочной перспективе;

- пользоваться компьютерными программами для ведения бухгалтерского учета, информационными и справочно-правовыми системами, оргтехникой.

2. Трудовые функции

2.1. Основные задачи и направления деятельности главного бухгалтера:

- составление и представление финансовой отчетности;

- внутренний контроль ведения бухгалтерского учета и составления финансовой отчетности;

- ведение налогового учета, составление налоговых расчетов и деклараций, налоговое планирование;

- финансовый анализ, бюджетирование и управление денежными потоками.

3. Должностные обязанности

3.1. Главный бухгалтер обязан:

- формировать числовые показатели отчетов, входящих в состав финансовой отчетности;

- формировать пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- информировать генерального директора о финансовой отчетности, согласовывать ее с ним и подписывать;

- представлять финансовую отчетность в госорганы;

- хранить финансовую отчетность до ее передачи в архив;

- контролировать ведение бухгалтерского учета и составление финансовой отчетности;

- проверять первичные учетные документы, качество ведения регистров бухгалтерского учета и составления финансовой отчетности;

- организовывать ведение налогового учета, составление налоговых расчетов и деклараций;

- организовывать исчисление и уплату налогов, сборов и страховых взносов, составление налоговой отчетности;

- представлять налоговые расчеты и декларации, отчетность в установленные сроки;

- контролировать ведение налогового учета, составление налоговых расчетов и деклараций;

- организовывать налоговое планирование;

- формировать учетную политику организации;

- контролировать сохранность документов и регистров налогового учета, налоговых расчетов и деклараций, отчетности в государственные внебюджетные фонды и их последующую передачу в архив;

- организовывать работы по финансовому анализу, бюджетированию и управлению денежными потоками;

- координировать и контролировать выполнение работ по бюджетированию и управлению денежными потоками;

- разрабатывать финансовую политику, составлять финансовые планы, бюджеты и сметы организации;

- составлять отчеты об исполнении бюджетов денежных средств, финансовых планов и контролировать целевое использование средств, соблюдение финансовой дисциплины и своевременности расчетов;

- готовить предложения для включения в планы продаж продукции, работ и услуг, затрат на производство и предложения по повышению рентабельности и снижению издержек производства.

4. Права

4.1. Главный бухгалтер имеет право:

- устанавливать служебные обязанности для работников бухгалтерии;

- руководить подбором, перемещениями и увольнениями работников бухгалтерии;

- устанавливать обязательные для всех сотрудников правила документального оформления операций и представления в бухгалтерию необходимых документов и сведений;

- участвовать в обсуждении проектов и решений руководства, в совещаниях по их подготовке и выполнению;

- подписывать документы в пределах своей компетенции;

- запрашивать у генерального директора разъяснения и уточнения по поручениям и выданным заданиям;

- запрашивать по поручению генерального директора и получать от работников необходимую информацию, документы, которые требуются для исполнения поручения;

- организовывать проверки соблюдения правил составления и ведения финансовой отчетности;

- разрабатывать и вносить на рассмотрение генерального директора предложения по улучшению деятельности бухгалтерии;

- знакомиться с документами, содержащими оценку его деятельности, и давать по ним обратную связь.

5. Заключительные положения

5.1. Главный бухгалтер знакомится с должностной инструкцией под подпись при приеме на работу до подписания трудового договора.

5.2. Один экземпляр должностной инструкции находится у генерального директора, другой — у главного бухгалтера.

5.3. Главный бухгалтер знакомится под подпись с изменениями в должностной инструкции, принятыми распоряжением генерального директора и касающимися общих положений, должностных обязанностей, прав и ответственности.

С должностной инструкцией ознакомлен(а):

________ / Карпова Нина Федоровна

(подпись) / (расшифровка подписи)

Дата:

______________________

Чтобы сохранить шаблон, сделайте копию в свой гугл-док: Файл → Создать копию. Или скопируйте текст и вставьте в текстовый редактор.

docx, 298 KB

Чек-листы для предпринимателей

Пошаговые инструкции по самым частым вопросам предпринимателей

Подробнее

Еще документы

Должностная инструкция – важный документ, который определяет обязанности и права работника. Ее разработка необходима для организации эффективной работы компании и обеспечения правильного распределения ответственности между сотрудниками. При этом, должностная инструкция главного бухгалтера имеет особое значение, ведь от качества ее написания зависит контроль финансовой деятельности компании.

Главный бухгалтер – это одна из самых ответственных должностей в организации, которая требует высокой квалификации и знания законодательства. В данной статье мы рассмотрим особенности составления должностной инструкции для главного бухгалтера, а также приведем примеры пунктов, которые необходимо учитывать при ее создании.

Должностная инструкцию главного бухгалтера

Должностная инструкция (ДИ) является одним из важнейших документов, которые разрабатываются для каждой должности в организации. Она содержит подробное описание задач, обязанностей и правил работы сотрудника на данной должности. Данный документ позволяет упорядочить работу сотрудника и определить его ответственность за выполнение конкретных задач.

Главный бухгалтер – это ключевая фигура в любом предприятии или организации, занимающейся бухгалтерским учетом. Главный бухгалтер отвечает за правильность и своевременность проведения всех операций по учету доходов и расходов компании, а также за формирование отчетности в соответствии с законодательством РФ.

Основные принципы составления ДИ для главного бухгалтера

При разработке ДИ для главного бухгалтера необходимо учитывать ряд специфических особенностей данной должности. Вот некоторые из них:

- Высокая степень ответственности. Главный бухгалтер несет ответственность за правильность и своевременность проведения всех операций по бухгалтерскому учету в организации. В случае нарушения законодательства РФ, главный бухгалтер может быть привлечен к административной или уголовной ответственности.

- Наличие специфических требований к профессиональным знаниям и навыкам. Главный бухгалтер должен обладать высокой квалификацией в области бухгалтерского учета, иметь опыт работы на данной должности, а также постоянно совершенствовать свои знания и навыки.

- Обязательность выполнения определенных процедур и формирование отчетности в соответствии с законодательством РФ. Главный бухгалтер должен соблюдать все требования законодательства РФ, связанные с формированием отчетности и проведением операций по учету доходов и расходов компании.

Составление ДИ для главного бухгалтера должно основываться на следующих принципах:

Ясность и точность. Документ должен быть написан четко и понятно, чтобы главный бухгалтер мог полностью понимать свои обязанности и требования, предъявляемые к нему на данной должности.

Полнота. В ДИ необходимо описать все задачи и обязанности, которые возлагаются на главного бухгалтера в рамках его должности. Необходимо учесть все особенности работы в данной компании.

Универсальность. Хорошая ДИ должна быть универсальной для всех главных бухгалтеров в различных организациях.

Соблюдение законодательства РФ. Весь перечень задач, предъявляемых к главному бухгалтеру в рамках его должности, следует определять с учетом требований законодательства РФ.

Описание основных задач и обязанностей главного бухгалтера

Должностная инструкция для главного бухгалтера должна содержать подробное описание всех задач и обязанностей, возлагаемых на данную должность. Например:

1. Организация процесса бухгалтерского учета.

Главный бухгалтер отвечает за организацию процесса бухгалтерского учета в компании. Он контролирует правильность заполнения первичных документов, проводит операции по учету доходов и расходов, формирует бухгалтерскую отчетность.

2. Составление финансовой отчетности.

Главный бухгалтер отвечает за своевременное составление финансовой отчетности в соответствии с требованиями законодательства РФ. В рамках данной задачи главный бухгалтер должен подготавливать ежеквартальные и годовые финансовые отчеты, а также проводить проверку на наличие ошибок или неточностей в формировании данных.

3. Контроль за исполнением бюджета компании.

Один из главных обязанностей главного бухгалтера – это контроль за исполнением бюджета компании. Главный бухгалтер следит за тем, чтобы все расходы были зарегистрированы в соответствующих разделах учетной книги, а также следит за тем, чтобы выполнение плана расходов не превышало предусмотренных лимитов.

4. Участие в аудите компании.

Главный бухгалтер участвует в аудите компании, осуществляя подготовку документов для проверки и предоставляя информацию о финансовом состоянии компании. Он также контролирует исполнение рекомендаций, вынесенных аудиторской службой.

5. Руководство подразделением бухгалтерии.

Главный бухгалтер является руководителем подразделения бухгалтерии в организации. Он отвечает за назначение задач, распределение обязанностей между сотрудниками, обучение новых сотрудников и контроль за качеством работы всего подразделения.

Должностная инструкция главного бухгалтера – это очень важный документ для любой организации. Она позволяет упорядочить работу главного бухгалтера и определить его ответственность за выполнение конкретных задач. При разработке ДИ для главного бухгалтера необходимо учитывать специфические особенности данной должности и следовать принципам ясности, полноты, универсальности и соблюдения законодательства РФ.

Обязанности и ответственности главного бухгалтера

Главный бухгалтер является ключевым сотрудником в любой организации, ответственным за финансовое здоровье компании. Для того чтобы эффективно выполнять свои обязанности и нести ответственность за свои действия, ему нужна должностная инструкция (ДИ) .

Основные обязанности главного бухгалтера

Главный бухгалтер отвечает за учет и отчетность по финансам компании. Он обеспечивает правильное ведение бухгалтерского учета и составление финансовых отчетов. Его обязанности могут включать следующее:

1. Ведение бухгалтерского учета.

2. Разработка политики управления финансами.

3. Составление плана доходов и расходов.

4. Обеспечение соответствия финансовых отчетов законодательным требованиям.

5. Управление денежными потоками.

6. Подготовка налоговой отчетности.

7. Составление бюджета компании.

8. Мониторинг кредитных лимитов и лимитов поставщикам.

9. Взаимодействие с налоговыми органами.

10. Контроль за соблюдением бухгалтерской дисциплины в компании.

Ответственность главного бухгалтера

Главный бухгалтер несет ответственность за точность и своевременность финансовой отчетности компании. Он должен обеспечивать соответствие финансовых операций законодательным требованиям и правилам, установленным руководством компании.

Если главный бухгалтер допускает ошибки или нарушения в учете или отчетности, это может привести к серьезным последствиям для компании, таким как штрафы от налоговых органов, потеря клиентов и партнеров, а также судебные разбирательства.

Должностная инструкция главного бухгалтера

В ДИ должны быть указаны:

1. Общая информация о должности и ее роли в организации.

2. Полномочия главного бухгалтера.

3. Описание обязанностей, которые необходимо выполнять.

4. Требования к квалификации и опыту работы главного бухгалтера.

5. Порядок отчетности о выполнении обязанностей.

6. Процедуры по управлению рисками и контролю за финансовыми операциями.

7. Правила конфиденциальности и защиты данных.

Для того чтобы ДИ была эффективной, ее нужно разрабатывать с учетом особенностей конкретной компании и ее деятельности. Кроме того, ДИ должна быть пересмотрена и обновлена регулярно в соответствии с изменениями в законодательстве или изменениями внутри компании.

Главный бухгалтер является одним из наиболее ответственных и важных сотрудников любой компании. Его работа напрямую влияет на финансовое здоровье организации, поэтому очень важно, чтобы он имел четкий список своих обязанностей и понимал свою ответственность за результаты своей работы.

Должностная инструкция главного бухгалтера является ключевым документом, который помогает ему эффективно выполнять свои обязанности и нести ответственность за свои действия. Важно разрабатывать ДИ с учетом особенностей компании и пересматривать ее регулярно в соответствии с изменениями в законодательстве или изменениями внутри компании.

Требования к квалификации и навыкам главного бухгалтера

Главный бухгалтер – это одна из ключевых должностей в организации, ответственной за финансово-экономические вопросы. Для успешного выполнения своих обязанностей главный бухгалтер должен обладать определенными квалификационными и профессиональными навыками.

Квалификационные требования

Перед тем как назначить на должность главного бухгалтера, необходимо убедиться в его квалификации. Как правило, претендент на эту должность должен иметь высшее экономическое образование и стаж работы в смежных отраслях не менее 5 лет.

Также желательно, чтобы кандидат имел опыт работы на аналогичной должности или в руководящей позиции. Это позволит ему быстрее адаптироваться к новой роли и приступить к работе с минимальной задержкой.

Одним из главных критериев при выборе главного бухгалтера является его знание законодательства, регулирующего финансовую деятельность предприятий. Важно убедиться, что претендент имеет глубокие знания в области налогообложения, бухгалтерского учета и аудита.

Навыки и умения

Главный бухгалтер должен обладать не только квалификационными знаниями, но и определенными профессиональными навыками. Вот основные из них:

1. Аналитический склад ума

Главный бухгалтер должен быть способен быстро анализировать финансовые данные предприятия и принимать решения на основе полученных результатов. Он должен видеть целостную картину финансовой деятельности компании и уметь выявлять причины возникших проблем.

2. Умение работать с людьми

Даже если главный бухгалтер не является руководителем отдела, он все равно должен иметь хорошие коммуникативные навыки, чтобы эффективно взаимодействовать со своими коллегами по работе. Кроме того, ему приходится часто общаться с контрагентами компании – поставщиками, партнерами и клиентами.

3. Организаторские способности

Главный бухгалтер должен уметь организовывать свою работу и работу своей команды. Он должен контролировать выполнение задач, управлять временем и ресурсами, а также принимать меры для оптимизации рабочих процессов.

4. Умение работать с программными продуктами

В настоящее время большинство финансовых операций автоматизированы. Поэтому главный бухгалтер должен быть хорошо знаком с программными продуктами для ведения бухгалтерского учета и налоговой отчетности. Кроме того, ему нужно уметь быстро осваивать новые программы и технологии.

5. Аккуратность и внимательность к деталям

Главный бухгалтер не может позволить себе ошибки при выполнении своих обязанностей. Даже небольшая неточность в цифрах или неправильное заполнение документов могут повлечь за собой серьезные последствия для компании. Поэтому главный бухгалтер должен быть очень аккуратным и внимательным к деталям.

6. Способность к саморазвитию

Финансовые законы и налоговое законодательство постоянно меняются. Поэтому главный бухгалтер должен постоянно совершенствовать свои знания и навыки, чтобы быть в курсе последних изменений в этой области. Ему приходится учиться на курсах повышения квалификации, читать специализированную литературу и принимать участие в профессиональных конференциях.

Главный бухгалтер – это ключевая должность в организации, от которой зависят финансовые результаты предприятия. Для успешного выполнения своих обязанностей главный бухгалтер должен иметь высокую квалификацию и определенные профессиональные навыки.

При выборе главного бухгалтера необходимо убедиться в его знаниях в области налогообложения, бухгалтерского учета и аудита. Кроме того, он должен обладать аналитическим складом ума, коммуникативными навыками, организаторскими способностями, умением работать с программными продуктами, аккуратностью и внимательностью к деталям, а также способностью к саморазвитию.

Организация работы главного бухгалтера и контроль за выполнением обязанностей

Особенности ДИ главного бухгалтера

Должностная инструкция главного бухгалтера должна содержать следующие особенности:

1. Описание общих задач и функций, возложенных на главного бухгалтера, включая:

— Разработка и внедрение системы учета и отчетности в соответствии с требованиями законодательства;

— Организация работы отдела бухгалтерского учета;

— Контроль за своевременным и правильным выполнением всех функций подразделения;

— Участие в разработке стратегии финансовой деятельности компании;

— Подготовка финансовой отчетности для руководства компании.

2. Описание конкретных обязанностей, определяющихся особенностями деятельности компании и требованиями законодательства. Например:

— Контроль за правильностью оформления первичной бухгалтерской документации; — Проведение мониторинга кассовых операций;

— Участие в проведении инвентаризации;

— Контроль за своевременным уплатой налогов и сборов.

3. Описание требуемых навыков и квалификации главного бухгалтера, например:

— Высшее экономическое образование;

— Знание законодательства по бухгалтерскому учету и налогообложению;

— Опыт работы в должности главного бухгалтера не менее 5 лет;

— Уверенное владение программами MS Office, 1С:Бухгалтерия.

4. Описание отношений главного бухгалтера с другими сотрудниками компании и контрагентами, например:

— Взаимодействие с руководством компании по вопросам финансовой деятельности;

— Общение с контрагентами по вопросам оплаты товаров или услуг.

Организация работы главного бухгалтера

Главному бухгалтеру следует организовать работу своего отдела таким образом, чтобы гарантировать эффективность и качество выполнения всех функций. Для этого необходимо разработать процедуры работы, которые позволят минимизировать риски ошибок и сбоев в работе.

Важным элементом организации работы является контроль за выполнением всех обязанностей сотрудниками отдела бухгалтерского учета. Главный бухгалтер должен регулярно проверять правильность заполнения документов, мониторить выплаты зарплаты и налогов, а также проводить проверки на соответствие законодательству.

Контроль за выполнением обязанностей

Главный бухгалтер должен установить систему контроля за своими подчиненными. Контроль может осуществляться путем ежедневного мониторинга работы каждого сотрудника или проведения периодических проверок. Контроль должен быть направлен на выявление возможных ошибок или нарушений в работе отдела.

Если были выявлены ошибки или нарушения, главный бухгалтер должен принять меры по их исправлению и предотвращению повторения в будущем. Также необходимо проводить обучение сотрудников отдела бухгалтерского учета, чтобы предотвратить ошибки, связанные с недостаточным знанием законодательства.

В заключении можно отметить, что основной задачей главного бухгалтера является эффективная организация работы отдела бухгалтерского учета и контроль за выполнением всех функций. Для этого необходимо разработать должностную инструкцию, которая будет определять задачи и обязанности главного бухгалтера, а также систему контроля за работой его подчиненных.

Решение проблем и меры по совершенствованию работы главного бухгалтера

Главный бухгалтер представляет собой ключевую фигуру в любой компании, ответственную за учет и отчетность. Его работа неразрывно связана с деятельностью всех отделов и подразделений организации. Но как обеспечить эффективную работу главного бухгалтера? В этом подразделе мы рассмотрим проблемы, которые возникают при выполнении должностных обязанностей главного бухгалтера, а также меры по их решению.

Проблемы:

1. Отсутствие четких инструкций по выполнению задач. Должностная инструкция главного бухгалтера должна содержать не только перечень его обязанностей, но и требования к качеству работы. К сожалению, часто ДИ составляется формально или устаревает со временем, что затрудняет работу главного бухгалтера и может привести к ошибкам.

2. Сложности в организации рабочего процесса. Главный бухгалтер должен контролировать работу своих подчиненных и координировать действия с другими отделами компании. Неправильная организация рабочего процесса может привести к затягиванию сроков и ошибкам в отчетности.

3. Сложность в общении с другими отделами. Главный бухгалтер должен иметь хорошие коммуникативные навыки, чтобы правильно общаться с другими отделами компании и получать необходимую информацию. Несвоевременное или неполное предоставление информации может привести к ошибкам в учете и отчетности.

Меры по решению проблем:

1. Обновление Должностной Инструкции. Должностная инструкция главного бухгалтера должна быть разработана на основе требований законодательства и подразумевать работу на новейшем ПО. Необходимо пересмотреть её содержание и актуализировать её со временем, чтобы она была максимально эффективной.

2. Оптимизация рабочего процесса. Важным шагом для оптимизации работы главного бухгалтера является тщательный анализ всех процессов, которые выполняются в его подразделении, а также координация действий с другими отделами компании. Это поможет ускорить выполнение задач и избежать ошибок.

3. Развитие коммуникативных навыков. Главный бухгалтер должен уметь четко и ясно общаться с другими отделами компании, чтобы получить необходимую информацию вовремя. Для этого он может пройти специальные курсы по развитию коммуникативных навыков.

4. Внедрение новых технологий. Внедрение новейших технологий позволяет автоматизировать множество процессов, связанных с работой главного бухгалтера. Это может значительно ускорить выполнение задач и снизить вероятность ошибок.

Должностная инструкция главного бухгалтера – это основной документ, определяющий его обязанности и требования к качеству работы. Однако её формальное составление и отсутствие актуализации со временем могут затруднять работу главного бухгалтера и приводить к ошибкам. Для решения этих проблем можно оптимизировать рабочий процесс, развивать коммуникативные навыки и внедрять новые технологии.

Кто должен подписать должностную инструкцию

Важным моментом при создании ДИ является подписание ее руководителем организации или уполномоченным лицом. В случае главного бухгалтера это может быть директор, председатель правления или другой высший руководитель компании.

Также необходимо отметить, что при создании ДИ главного бухгалтера важно привлечение к этому процессу соответствующих специалистов – юристов, аудиторов и других экспертов в области финансового менеджмента. Это позволит создать наиболее полную и точную ДИ.

При подписании ДИ главного бухгалтера необходимо учитывать следующие моменты:

1. Полномочия руководителя организации должны быть достаточными для того, чтобы он имел возможность подписать данную ДИ. Если по каким-то причинам руководитель организации не может подписать ДИ, то это должен сделать его уполномоченный представитель.

2. Подписание ДИ должно выполняться в соответствии с требованиями законодательства. В Российской Федерации подписание документов осуществляется в строгом порядке, установленном гражданским и административным законодательством.

3. При подписании ДИ главного бухгалтера рекомендуется провести собрание руководителей компании или отдела финансового менеджмента для обсуждения ее содержания и корректировки при необходимости.

4. Подписывая ДИ главного бухгалтера, необходимо убедиться в том, что все пункты документа являются точными и полными, а также что он соответствует всем правилам и требованиям компании.

5. В случае каких-либо изменений в работе главного бухгалтера или в требованиях к его работе необходимо пересмотреть ДИ и внести соответствующие изменения.

Таким образом, подписание ДИ главного бухгалтера является ответственным этапом процесса ее создания. При этом необходимо учитывать все требования законодательства и правил компании, а также привлечь к составлению документа специалистов в области финансового менеджмента. И только после тщательной проверки и обсуждения ДИ главного бухгалтера можно подписывать ее руководителем организации или его уполномоченным представителем.

Скачайте ДИ Главного бухгалтера по ссылке

📢 Внимание, владельцы бизнеса! Если вы хотите сохранить свой бизнес в порядке и готовы избавиться от головной боли, связанной с бухгалтерией и юридическими вопросами, то мы рекомендуем обратиться в компанию Декларация. com!

👨💼 Наша бухгалтерская компания имеет большой опыт работы в данной сфере и предоставляет качественные услуги по бухгалтерскому учету, налоговой отчетности, кадровому учету, формированию договоров и претензий, настройке документооборота.

💼 Наши профессионалы помогут вам сократить затраты на бухгалтерские услуги и обеспечат надежную работу с вашей финансовой отчетностью.

👩💼 Также, наша компания гарантирует конфиденциальность всех ваших данных и защиту от возможных ошибок, что в свою очередь убережет вас от штрафов и неудобств.

📞 Не откладывайте на потом, звоните уже сейчас и получите бесплатную консультацию от наших специалистов!

На предприятиях должны быть разработаны два документа: должностная инструкция и положение об отделе. На практике, как правило, составляется только должностная инструкция, что является нарушением делопроизводства и структуры управления персоналом.

Общие положения

1. Цель работы главного бухгалтера. Он должен осуществлять учетно-финансовую, контрольно-ревизионную, аналитическую, организационно-управленческую, коммерческую и исследовательскую деятельность в области сельскохозяйственного производства и распределения в соответствии с требованиями рынка, т.е. предвидение и обеспечение удовлетворения спроса потребителей на товары и услуги.

2. Задачи в работе главного бухгалтера:

организовывать и осуществлять бухгалтерский учет и внутрихозяйственный контроль на уровне современных требований, предъявляемых к организации сельскохозяйственного производства и распределения; использовать и распространять прогрессивные формы и методы учетно-финансовой и контрольно-ревизионной деятельности; обеспечивать рационализацию процесса учета и проверять достоверность полученной информации; контролировать соблюдение законодательства

при расходовании денежных средств и материальных ресурсов; оперативно составлять контрольно-ревизионные документы и бухгалтерскую отчетность; следить за ее соответствием, установленным нормам;

анализировать производственную и финансово-хозяйственную деятельность организаций с целью выявления и приведения в действие внутренних резервов, ликвидации потерь и непроизводительных расходов; разрабатывать и осуществлять мероприятия по внедрению хозяйственного расчета и режима экономии на всех участках производства и распределения;

самостоятельно принимать решения по вопросам, связанным с учетно-экономической и контрольно-ревизионной деятельностью; организовывать соревнование и повышение квалификации работников сельского хозяйства, выявлять проблемы экономического характера при анализе конкретных ситуаций, предлагать способы их решения и оценивать ожидаемые результаты;

владеть рациональными приемами поиска и использования научно-технической информации, систематизировать и обобщать информацию, готовить справки и обзоры по вопросам профессиональной деятельности, редактировать, реферировать, рецензировать тексты, касающиеся учетно-финансовой, экономической и контрольно-ревизионной деятельности, уметь использовать компьютерную технику в режиме пользователя для решения агрономических задач, ставить задачи автоматизированной обработки экономической информации, использовать основные и специальные методы экономического анализа информации в сфере профессиональной деятельности;

критически оценивать с разных сторон (производственной, мотивационной, институциональной и др.) поведение, тенденции развития объектов управления в сфере профессиональной деятельности, разрабатывать и обосновывать варианты эффективных хозяйственных решений, касающиеся учетно-финансовой, экономической и контрольно-ревизионной деятельности;

изучать и удовлетворять спрос потребителей с.-х. продукции, исследовать рынки, их емкость, целевые сегменты и проводить поиск новых сегментов и ниш рынка, изучать конкурентов, определять пути сотрудничества с ними, формировать имидж предприятия.

3. Главный бухгалтер относится к категории руководителей.

4. Назначение на должность главного бухгалтера и освобождение от нее производится приказом руководителя предприятия, общим собранием или собранием акционеров, а также учредителями (учредителем).

5. Главный бухгалтер в своей деятельности руководствуется: Конституцией Российской Федерации, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, постановлениями и распоряжениями министерства сельского хозяйства РФ, нормативно-правовыми актами органов государственной власти области (края, республики), органов местного самоуправления муниципального образования, уставом и настоящей должностной инструкцией.

6. На должность главного бухгалтера назначается лицо, имеющее высшее профессиональное (экономическое или финансовое) образование и стаж работы по специальности в области учета и финансовой работы не менее 5 лет.

7. Персональные качества:

доброжелательность;

бережливость;

эрудиция;

компетентность[4];

интуиция;

коммуникабельность, общительность;

способность работать в напряженном режиме;

интеллигентность, тактичность;

лояльность, преданность работе[3];

аналитическое мышление;

конфиденциальность и дипломатичность;

способность работать в коллективе, порядочность;

устойчивость к стрессам, чувство юмора;

здоровье;

внешний вид: аккуратность и умение одеваться с учетом деловой обстановки;

ответственность;

умение вызывать доверие к себе;

моральная устойчивость;

привлекательный личный имидж;

самостоятельность;

умение контролировать свои чувства;

умение распознавать чужие эмоции;

острый ум;

твердая воля;

целеустремленность;

кипучая энергия[5, 4];

незаурядные организаторские способности;

и т.д.

8. Профессиональные навыки:

умение правильно рассчитывать время, необходимое для работы в период больших нагрузок;

живой интерес к новой информации и стремление быть в курсе достижений в области учета и отчетности;

гибкость в отношении продолжительности рабочего дня (составление годового отчета);

высокая квалификация в области учета и отчетности;

умение доказывать и отстаивать свою точку зрения;

социально-экономической чутье;

умение вести делопроизводство;

научно-профессиональная компетентность;

умение анализировать и структурировать проблемы[5];

пунктуальность в представлении документов, посещение собраний, совещаний, планерок и т.д.;

умение работать на компьютере;

высоконравственная мотивация поступков;

умение вести коммерческие переговоры, заключение договоров (контрактов);

умение находить выход из проблемной ситуации, умение взять на себя ответственность;

умение правильно воспринимать и интерпретировать разнообразную информацию, а также быстро и правильно передавать ее;

умение обеспечить надежность и эффективность выполнения всех функций управления;

инициативность в работе и умение, не дожидаясь указаний руководства, принимать самостоятельные ответственные решения[1];

умение хорошо организовать работу, нахождение выгодных каналов реализации;

умение сохранять спокойствие и оптимизм в трудных обстоятельствах;

опыт работы по созданию стабильного трудового коллектива (мотивация, обучение, расстановка кадров, повышение квалификации подчиненных и т.д.);

умение предотвращать и относительно безболезненно разрешать конфликты;

умение отличать главное от второстепенного, а также видеть целое — общее состояние дел;

умение конструировать программу достижения цели во временном пространстве;

стремление к инновациям, выработка идей с просчетом возможного риска;

умение кардинально перестраивать традиционные методы работы;

умение вести новые направления бизнеса;

умение побуждать других работников аппарата управления к нестандартному решению проблем;

умение быть катализатором инновационных изменений[2];

умение вырабатывать коллегиальное решение и согласовывать единоличное решение;

активное планирование для осуществления необходимых изменений;

создание методов творческого сотрудничества;

взаимосвязь между личными и деловыми интересами;

умение рационально планировать и использовать рабочее время;

умение давать ясные и четкие задания и соответственно мотивировать сотрудников;

умение тактично указывать на недостатки, корректно делать замечания;

и т.д.

Главный бухгалтер должен сочетать широкую фундаментальную научную и практическую подготовку, в совершенстве владеть своей специальностью, непрерывно пополнять свои знания, расширять свой кругозор, т.е. на должном уровне должна быть эрудиция и культура. Он должен уметь на практике применять принципы научной организации труда, владеть передовыми методами управления трудовыми коллективами, навыками воспитательной работы среди подчиненных, у него должна быть профессиональная и кадровая интуиция, гражданские и нравственные требования должны отвечать современным требованиям, а также должно быть хорошее состояние здоровья.

9. Должностной оклад от одного прожиточного минимума до неограниченного числа прожиточных минимумов.

10. Премирование, например, в размере 10% годового должностного оклада за каждый процент увеличения рентабельности по сравнению с предыдущим годом или за каждый процент уменьшения убыточности.

11. Главный бухгалтер подчиняется непосредственно руководителю. Главный бухгалтер осуществляет руководство работниками бухгалтерского отдела. На время отсутствия главного бухгалтера (командировка, отпуск, болезнь, пр.) его обязанности исполняет заместитель (при отсутствии такового — физическое лицо, назначенное в установленном порядке), который приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

Главный бухгалтер должен знать:

основы общетеоретических дисциплин в объеме, необходимом для решения задач планирования, прогнозирования, экономического анализа хозяйственной деятельности, организации и управления сельскохозяйственным производством и распределения, а также проведения исследований в этой области;

дисциплины общеэкономического цикла: статистику, планирование, бухгалтерский учет, финансы, анализ хозяйственной деятельности, основы управления; общеинженерные дисциплины и дисциплины сельскохозяйственного цикла, в том числе: земледелие с основами почвоведения, агрохимию, растениеводство и животноводство, механизацию и электрификацию сельскохозяйственного производства, технологию хранения и переработки сельскохозяйственной продукции и др.;

специальные дисциплины, раскрывающие теоретические основы и практические вопросы экономики, планирования, организации и управления сельскохозяйственным производством: инновационный менеджмент, психологию, педагогику, конфликтологию, этику деловых отношений, психофизиологию, мотивацию трудовой деятельности и др.[5];

принципы и приемы технико-экономического планирования и экономико-математические методы и модели в планировании и управлении; методику проведения технико-экономического анализа производственно-финансовой деятельности сельскохозяйственных организаций;

технико-эксплуатационные характеристики современных технических средств сбора, передачи, отображения и обработки экономической информации и области их применения; вопросы создания и функционирования автоматизированных систем управления; правоведение, научную организацию и нормирование труда; вопросы охраны труда и окружающей среды; логистику, маркетинг и др.;

иметь системное представление о структурах и тенденциях развития российской и мировой экономик, рыночные методы хозяйствования;

понимать многообразие экономических процессов в современном мире, их связь с другими процессами, происходящими в обществе и т.д.

В одних случаях требуются глубокие знания, в других достаточно простой осведомленности.

Обязанности, права, ответственность

и полномочия главного бухгалтера

Во всем мире существует такой порядок: если имеется ответственность, то должны быть и соответствующие полномочия. причем, ответственность вытекает из обязанностей, а полномочия образуются самым естественным образом из прав. об этом — в данном материале.

Обязанности

Главный бухгалтер обязан:

1. Осуществлять организацию бухгалтерского учета производственно-финансовой деятельности с.-х. предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности сельхозорганизации.

2. Формировать в соответствии с требованиями бухгалтерского учета учетную политику, исходя из структуры и особенностей деятельности с.-х. организации, необходимости обеспечения ее финансовой устойчивости.

3. Возглавлять работу по подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы документов внутренней бухгалтерской отчетности.

4. Обеспечивать порядок проведения инвентаризации. Осуществлять контроль за проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств.

5. Контролировать проведение хозяйственных операций, соблюдение технологии обработки бухгалтерской информации и порядка документооборота. Организовывать составление годового отчета, проверить его достоверность и своевременно представлять в соответствующие организации.

6. Обеспечивать рациональную организацию бухгалтерского учета и отчетности на с.-х. предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрессивных форм и методов учета и контроля.

7. Обеспечивать формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности с.-х. предприятия, его имущественном положении, доходах и расходах. Обеспечивать защиту информационных ресурсов, содержащих собственные сведения ограниченного доступа и полученные от других организаций.

8. Обеспечивать разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины. Организовывать учет финансовых, расчетных и кредитных операций. Обеспечивать законность, своевременность и правильность оформления документов.

9. Организовывать учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств. Организовывать своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением. Организовывать учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия.

10. Обеспечивать составление экономически обоснованных отчетных калькуляций себестоимости продукции, работ (услуг).

11. Обеспечивать расчеты по заработной плате и своевременную ее выплату. Осуществлять контроль за расходованием фонда оплаты труда. Осуществлять контроль за установлением должностных окладов работникам предприятия.

12. Обеспечивать правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, единый с.-х. налог, платежей в банковские учреждения, средств на финансирование капитальных вложений. Осуществлять контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств.

13. Организовывать проведение проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в структурных под разделениях с.-х. предприятия.

14. Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности с.-х. предприятия по данным бухгалтерского учета и отчетности и целях выявлении внутрихозяйственных резервов, устранения потерь и непроизводственных затрат.

15. Принимать меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвовать в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, обеспечивать передачу в необходимых случаях этих материалов в следственные и судебные органы.

16. Осуществлять взаимодействие с банками по вопросам размещении свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг. Осуществлять контроль запроведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

17. Вести работу по обеспечению строгого соблюдения финансовой и кассовой дисциплины смет административно-хозяйственных и других расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, а также оформления и сдачи их в установленном порядке в архив.

18. Участвовать в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники. Обеспечивать составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

19. Сообщать руководителю предприятия обо всех выявленных недостатках в работе бухгалтерии сельхозпредприятия, его структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

20. Разрабатывать должностные инструкции подчиненных ему работников и принимает меры по обеспечению их исполнения.

21. Согласовывать назначение, увольнение и перемещение материально ответственных лиц. Проводить инструктаж материально ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении.

22. Организовывать управление движением финансовых ресурсов с.-х. предприятия и регулирование финансовых отношений, возникающих между хозяйствующими субъектами в условиях рынка, в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (работ, услуг) и получения максимальной прибыли.

23. Определять источники финансирования производственно-хозяйственной деятельности предприятия, включающие бюджетное финансирование, краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, привлечение заемных и использование собственных средств, проводить исследование и анализ финансовых рынков, оценивать возможный финансовый риск применительно к каждому источнику средств и разрабатывать предложения по его уменьшению.

24. Осуществлять инвестиционную политику и управление активами предприятия, определять их оптимальную структуру, подготавливать предложения по замене, ликвидации активов, следить за портфелем ценных бумаг.

25. Представлять по требованию ревизионной комиссии с.-х. предприятия или контрольно-ревизионной службы со стороны (аудиторская проверка) разъяснения по вопросам, возникающим в ходе ревизии, связанными с производственно-хозяйственной и финансовой деятельностью с.-х. предприятия.

26. Поддерживать уровень квалификации, необходимый для надлежащего исполнения должностных инструкций. Соблюдать правила делового общения, служебную субординацию.

27. Организовывать проведение сегментации рынка, определять состав потребителей и их покупательные мотивы. Организовывать и проводить анализ, прогноз и оценку потенциальных возможностей продаж, имеющихся сельхозтоваров и уровня удовлетворения спроса потребителей.

28. Управлять анализом, оценкой и прогнозированием тенденций изменения потребительских свойств сельхозтоваров, сервисного, эстетического и психологического обеспечения. Участвовать в анализе объема продаж товаров, уровня удовлетворения спроса потребителя на них, выявлять аспекты неудовлетворения спроса в соответствующих сегментах рынка.

29. Планировать и организовывать работы по выявлению новых сегментов и ниш рынка, а также новых рынков. Организовывать и изучать: коммерческую деятельность на рынке; конкурентную борьбу; бизнес. Участвовать в определении существующей и перспективной конкурентоспособности сельхозпредприятия, товара и бизнеса в целом.

30. Организовывать транспортировку и хранение с.-х. товаров. Создавать оптимальные условия для проведения торговли. Формировать товарную марку и имидж сельхозтовара. Обеспечивать гарантии и сервисное обслуживание.

31. Организовывать участие сельхозпредприятия в ярмарках, выставках, дегустациях и т.д. Проводить анализ системы менеджмента качества сельхозпродукции и технологических процессов в определенных интервалах времени для обеспечения ее постоянной пригодности, соответствия, эффективности и результативности. Оказывать методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа (140,222, 2, 3, 4, 5, 6, 7).

32. Выполнять в переделах своей компетенции иные обязанности, возлагаемые руководителем сельхозорганизации.

Права

Главный бухгалтер имеет право:

1. Действовать от имени бухгалтерии организации, представлять его интересы во взаимоотношениях с иными структурными подразделениями организации и другими юридическими и физическими лицами по вопросам, относящимся к его компетентности.

2. Вносить на рассмотрение руководства сельхозпредприятия предложения по улучшению его деятельности, а также по улучшению своей работы.

3. Запрашивать от структурных подразделений предприятия и самостоятельных специалистов необходимую информацию.

4. Самостоятельно вести переписку со структурными подразделениями сельхозпредприятия, а также иными юридическими и физическими лицами по вопросам, входящим в компетенцию бухгалтерии и не требующим решения руководителя организации.

5. Взаимодействовать с руководителями всех структурных подразделений по вопросам финансово-хозяйственной деятельности с.-х. организации.

6. Участвовать в подготовке проектов приказов, инструкций, указаний, а также смет, договоров и других документов, связанных с деятельностью бухгалтерии.

7. Давать руководителям структурных подразделений сельхозпредприятия указания по вопросам надлежащей организации и ведению учетной и отчетной финансовой работы.

8. Вносить предложения по корректировке планов производства и распределения сельхозпродукции с учетом конъюнктуры рынка, изменения агромаркетинговой и агробизнесной стратегии и тактики.

9. Требовать от руководителя сельхозпредприятия обеспечения организационно-технических условий, необходимых для исполнения должностных обязанностей (140,222, 2, 3, 4, 5, 6, 7).

10. Знакомство с документами, определяющими права и обязанности, полномочия и ответственность по любой должности данной сельхозорганизации, а также с критериями оценки качества исполнения должностных обязанностей.

11. Устанавливать эффективные внутрихозяйственные коммуникации и объяснять подчиненным причины и позитивные последствия данных изменений.

12. Согласовывать назначение, увольнение и перемещение подчиненных сотрудников, всех кроме руководителя.

13. Приостанавливать все работы, если экономическая целесообразность входит в противоречие с безопасностью людей.

Ответственность

Главный бухгалтер несет ответственность:

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных действующим трудовым законодательством Российской Федерации.

2. За правонарушения, совершенные в процессе осуществления своей деятельности, в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

3. За причинение материального ущерба — в пределах, определенных действующим трудовым, гражданским, административным и земельным законодательством Российской Федерации.

4. За несвоевременное и некачественное исполнение документов по поручению руководителя сельхозпредприятия, ненадлежащее ведение делопроизводства в соответствии с действующими правилами и инструкциями, а также использование информации работниками отдела в неслужебных целях.

5. За организацию бухгалтерской работы в сельхозпредприятии, направленной на рациональное использование возможностей и резервов хозяйства, ускорение его развития, повышение эффективности всех отраслей, выполнение планов и договоров по производству и распределении продукции.

6. За организацию достоверного бухгалтерского учета и отчетности, финансовой работы, представление бухгалтерской и статистической отчетности в установленные сроки.

7. За рациональное использование материальных и денежных средств по целевому назначению и их сохранность, несвоевременную выдачу заработной платы.

8. Согласно статьи 92 Трудового кодекса РФ, за совершение дисциплинарного проступка, то есть неисполнение или ненадлежащие исполнение работником по его вине возложенных на него трудовых обязанностей, работодатель имеет право применить следующие дисциплинарные взыскания: замечание, выговор, увольнение по соответствующим основаниям.

9. За неудовлетворение спроса потребителей.

10. За рекламацию на сельхозпродукцию.

11. За необеспечение руководства сельхозпредприятия достоверной, достаточной, доступной и оперативной информацией.

12. За разглашение сведений, составляющих служебную или коммерческую тайну.

13. За невыполнение или несвоевременное выполнение приказов, распоряжений и поручений непосредственных руководителей и руководителя вышестоящей организации (учредителя), за исключением незаконных.

14. За препятствие созданию нормальной деловой обстановки в коллективе (140,222, 2, 3, 4, 5, 6, 7).

15. За несоблюдение порядка и сроков ответов на служебную корреспонденцию в пределах своей компетенции в государственный и муниципальный органы власти.

Полномочия (власть)

1. Вносить на рассмотрение руководителя сельхозпредприятия представления о назначении, перемещении и освобождении от занимаемых должностей работников бухгалтерии.

2. Вносить на рассмотрение руководителя сельхозпредприятия предложения: о поощрении отличившихся работников, о привлечении к материальной и дисциплинарной ответственности нарушителей производственной и трудовой дисциплины.

3. Требовать от директора предприятия (иных руководителей) оказания содействия в исполнении главным бухгалтером обязанностей и прав, ответственности и власти, предусмотренных настоящей должностной инструкцией.

4. Взаимодействовать с отделом кадров — по вопросам подбора, приема, увольнения, перемещения материально ответственных лиц и работников возглавляемого им структурного подразделения.

5. Подписывать по уполномочию руководителя предприятия финансовые и бухгалтерские документы.

6. Визировать все документы, связанные с финансово-хозяйственной деятельностью предприятия (планы, отчеты и пр.).

7. В новых коммерческих и экстремальных условиях маневрировать уровнем цен на с.-х. продукцию и услуги.

8. Принимать самостоятельные решения в нестандартных ситуациях.

9. Устанавливать запрет некоторым подчиненным в общении с клиентами и прессой.

10. Отстранять от работы лиц (или требовать их отстранения), находящихся в состоянии одурманивания, вызванного алкоголем, наркотическими или другими веществами.

Литература

1. Должностная инструкция менеджера по информационным технологиям (СТ — Менеджер) // Кадровик, N 12, 2004 — с. 101-102.

2. Должностная инструкция начальника отдела продаж. Должностная инструкция менеджера по закупкам // Кадровик, N 2, 2004 — с. 94-97.

3. Должностные обязанности специалистов / С.А. Басламенко — М.: Госагропромиздат, 1989.

4. Рассадин В.В. Аттестация работников аппарата управления, работающих в сельском хозяйстве — М.: ВНИИЭСХ, 2004.

5. Сорокина Н.П. Регламентация трудовых отношений служащих // Справочник кадровика, N 4, 2000 — с. 56-63.

6. Шорникова Н. Формирование организационной структуры и кадрового потенциала предприятия // Человекий труд. N 11, 2004 — с. 84-87.

7. Щур Д.Л., Трухапович Л.В. Кадры предприятия. 300 образцов должностных инструкций: практическое пособие — М.: «Дело и сервис», 2000.

Литература

1. Гольченко П. Должностная инструкция — основной организационно-правовой документ работника // Кадровик, N 4, 2005 — с. 101-102.

2. Мексон М.Х., Альберт М., Хедоури Ф. Основы менеджмента (пер. с англ.) — М.: Дело, 1998.

3. Павлова П. Руководители и менеджеры: профессиональное сходство и профессиональные различия // Кадровик, N 11, 2003 — с. 20-23.

4. Поляков В. Корпоративная культура и эффективность работы персонала // Кадровик, N 8, 2004.

5. Пугачев В.П. Руководство персоналом организации: Учебник. — М.: Аспект Пресс, 1999-279 с.

6. Современные задачи служб управления персоналом в рамках реализации программы социально-экономического развития России // Управление персоналом, N 11-12, 2001 — с. 86-87.

7. Щур Д.Л., Трухапович Л.В. Кадры предприятия. 300 образцов должностных инструкций: практическое пособие — М.: Дело и сервис, 2000.

В. Рассадин, «Кадровик. Кадровое делопроизводство», N 9, 10, /07

Cм. также

![]() Должностные инструкции

Должностные инструкции

![]() Методика разработки должностных инструкций

Методика разработки должностных инструкций

![]() Должностная инструкция спасет от необоснованных претензий

Должностная инструкция спасет от необоснованных претензий

![]() Правовые основы разработки и принятия должностных инструкций

Правовые основы разработки и принятия должностных инструкций

![]() Правовая природа и значение должностной инструкции

Правовая природа и значение должностной инструкции

![]() Должностная инструкция как инструмент кадровой политики

Должностная инструкция как инструмент кадровой политики

![]() Должностная инструкция спасет от штрафа

Должностная инструкция спасет от штрафа

![]() Рекомендации по составлению должностных инструкций

Рекомендации по составлению должностных инструкций

![]() Должностные инструкции: необходимость и полезность

Должностные инструкции: необходимость и полезность

![]() Зачем нужна должностная инструкция?

Зачем нужна должностная инструкция?

![]() Правильно составленная должностная инструкция принесет пользу

Правильно составленная должностная инструкция принесет пользу

Должностные инструкции

Должностная инструкция главного бухгалтера

Открыть в формате WORD ![]()

I. Общие положения

1. Главный бухгалтер относится к категории руководителей.

2. На должность главного бухгалтера назначается лицо, имеющее высшее профессио-нальное (экономическое, финансово-экономическое) образование и стаж финансово-бухгалтерской (финансово-экономической) работы на руководящих должностях не менее 5 лет.

3. Назначение на должность главного бухгалтера и освобождение от нее производится директором предприятия.

4. Главный бухгалтер должен знать:

4.1. Законодательство о бухгалтерском учете.

4.2. Постановления, распоряжения, приказы, другие руководящие, методические и нор-мативные материалы вышестоящих, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также касающиеся хозяйственно-финансовой деятельности предприятия.

4.3. Гражданское право, финансовое, налоговое и хозяйственное законодательство.

4.4. Структуру предприятия, стратегию и перспективы его развития.

4.5. Положения и инструкции по организации бухгалтерского учета на предприятии, правила его ведения.

4.6. Порядок оформления операций и организацию документооборота по участкам уче-та.

4.7. Формы и порядок финансовых расчетов.

4.8. Методы экономического анализа хозяйственно-финансовой деятельности предприятия, выявления внутрихозяйственных резервов.

4.9. Порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей.

4.10. Правила расчета с дебиторами и кредиторами.

4.11. Условия налогообложения юридических и физических лиц.

4.12. Порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

4.13. Правила проведения инвентаризаций денежных средств и товарно-материальных ценностей.

4.14. Порядок и сроки составления бухгалтерского баланса и отчетности.

4.15. Правил проведения проверок и документальных ревизий.

4.16. Современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия.

4.17. Передовой отечественный и зарубежный опыт совершенствования организации бухгалтерского учета.

4.18. Экономику, организацию производства, труда и управления.

4.19. Основы технологии производства.

4.20. Рыночные методы хозяйствования.

4.21. Законодательство о труде и охране труда Российской Федерации.

4.22. Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

5.1. Положением о бухгалтерии организации.

5.2. Настоящей должностной инструкцией.

7. Главный бухгалтер осуществляет руководство работниками бухгалтерии организации.

8. На время отсутствия главного бухгалтера (командировка, отпуск, болезнь, пр.) его обязанности исполняет заместитель (при отсутствии такового — лицо, назначенное в установленном порядке), который приобретает соответствующие права и несет ответственность за надлежащее исполнение возложенных на него обязанностей.

II. Должностные обязанности

Главный бухгалтер:

1. Осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

3. Возглавляет работу по:

3.1. Подготовке и принятию рабочего плана счетов, форм первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы документов внутренней бухгалтерской отчетности.

3.2. Обеспечению порядка проведения инвентаризаций.

3.3. Контролю за проведением хозяйственных операций, соблюдением технологии обработки бухгалтерской информации и порядка документооборота.

4. Обеспечивает:

4.1. Рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, прогрес-сивных форм и методов учета и контроля.

4.2. Формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности предприятия, его имущественном положении, доходах и расходах.

4.3. Разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

5. Организует:

5.1. Учет имущества обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств.

5.2. Своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением.

5.2. Учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия.

5.3. Учет финансовых, расчетных и кредитных операций.

6. Обеспечивает:

6.1. Законность, своевременность и правильность оформления документов.

6.2. Составление экономически обоснованных отчетных калькуляций себестоимости продукции, работ (услуг).

6.3. Расчеты по заработной плате.

6.4. Правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений.

6.5. Погашение в установленные сроки задолженностей банкам по ссудам.

6.6. Отчисления средств на материальное стимулирование работников предприятия.

7. Осуществляет контроль за:

7.1. Соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств.

7.2. Расходованием фонда оплаты труда.

7.3. Установлением должностных окладов работникам предприятия.

7.4. Проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств.

8. Организует проведение проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в структурных подразделениях предприятия.

9. Участвует в проведении экономического анализа хозяйственно-финансовой деятель-ности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

10. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

11. Участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует (обеспечивает) передачу в необходимых случаях этих материалов в следственные и судебные органы.

12. Осуществляет:

12.1. Взаимодействие с банками по вопросам размещения свободных финансовых средств на банковских депозитных вкладах (сертификатах) и приобретения высоколиквидных государственных ценных бумаг.

12.2. Контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

13. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, а также оформления и сдачи их в установленном порядке в архив.

14. Участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

15. Обеспечивает составление баланса и оперативных сводных отчетов о доходах расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

16. Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

18. Сообщает директору предприятия о всех выявленных недостатках в работе бухгалтерии предприятия, структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

19. Руководит работниками бухгалтерии организации.

20. Устанавливает служебные обязанности для подчиненных ему работников и принимает меры по обеспечению их исполнения.

21. Согласовывает назначение, увольнение и перемещение материально-ответственных лиц.

22. Проводит инструктаж материально-ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении.

III. Права

Главный бухгалтер имеет право:

1. Действовать от имени бухгалтерии предприятия, представлять его интересы во взаимоотношениях с иными структурными подразделениями предприятия и другими организациями по хозяйственно-финансовым, иным вопросам.

2. Вносить на рассмотрение руководства предприятия предложения по улучшению его деятельности.

3. Запрашивать от структурных подразделений предприятии и самостоятельных специалистов необходимую информацию.

4. Вносить на рассмотрение директора предприятия:

4.1. Представления о назначении, перемещении и освобождении от занимаемых должностей работников бухгалтерии.

4.2. Предложения:

— о поощрении отличившихся работников;

— привлечении к материальной и дисциплинарной ответственности нарушителей производственной и трудовой дисциплины.

5. Самостоятельно вести переписку со структурными подразделениями предприятия а также иными организациями по вопросам, входящим в компетенцию бухгалтерии и не требующим решения директора предприятия.

6. Требовать от директора предприятия (иных руководителей) оказания содействия в исполнении главным бухгалтером обязанностей и прав, предусмотренных настоящей должностной инструкцией.

7. Взаимодействовать:

7.1. С руководителями всех структурных подразделений по вопросам финансово-хозяйственной деятельности организации.

7.2. С отделом кадров — по вопросам подбора, приема, увольнения, перемещения материально-ответственных лиц и работников возглавляемого им структурного подразделения.

IV. Ответственность

Главный бухгалтер несет ответственность:

1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией — в пределах, определенных действующим трудовым законодательством Российской Федерации.

2. За правонарушения, совершенные в процессе осуществления своей деятельности — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

3. За причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.