В работе руководителя любого уровня можно выделить такие функции, как:

- управление подчиненными: все действия, которые руководитель должен предпринять для того, чтобы сотрудники правильно выполнили весь необходимый объем работ;

- взаимодействие с компанией: встречи, собрания, совещания и переписка с коллегами и вышестоящими руководителями;

- производство результата: все действия руководителя, которые не связаны ни с управлением подчиненными, ни с взаимодействием с компанией, когда он работает в качестве скорее менеджера-специалиста, пусть и высококвалифицированного;

- осмысление: анализ и синтез информации, необходимой для выработки эффективных управленческих решений.

Как должно распределяться время руководителя между производством результата и остальными зонами ответственности? Это зависит от следующих факторов:

- Специфика работы. Если работа носит узкоспециальный характер (например, вы являетесь руководителем научного направления и у вас два лаборанта-помощника), то вам придется более всего заниматься производством результата. Если работа требует тех уникальных знаний/умений, которых нет ни у кого другого, то и заниматься вам суждено более работой, чем управлением как таковым. При этом, поскольку именно вы отвечаете за квалификацию ваших подчиненных, есть смысл обучить их тому, что вам приходится делать.

- Уровень корпоративной иерархии. Чем ниже ваш уровень, тем больше вам предстоит заниматься производством результата. Проблема же в том, что и по мере своего продвижения по служебной лестнице и укрупнения задач руководители сохраняют эту вредную привычку.

- Сила власти. Чем слабее ваша власть, тем больше вам работать; ваш удел — производство результата.

- Квалификация подчиненных. Чем ниже их профессиональный уровень, тем больше вам работать.

- Мотивированность подчиненных. Чем менее подчиненные заинтересованы в результатах работы, тем больше работы придется делать самому руководителю.

Если искомые обязанности представить в виде перечня, то он будет выглядеть так.

- Постановка задачи и организация выполнения.

- Распределение обязанностей.

- Обеспечение взаимодействия.

- Выстраивание межличностных взаимоотношений.

- Анализ результатов.

- Аудит эффективности процессов.

Рассмотрим каждый из пунктов подробно.

1. Обязанность «Организация выполнения»

Хорошая работа начинается с тщательной организации. Если вы хотите, чтобы работа была выполнена с должным качеством и в необходимые сроки, необходимо уделить самое пристальное внимание именно организации этого процесса.

Мы должны провести декомпозицию нашей задачи до уровня простейших рабочих заданий, при этом учесть целый ряд условий — от уровня квалификации подчиненных до приоритетности конкретной задачи в рамках общего поля.

Нам также необходимо определиться с приоритетами, оптимальной последовательностью выполнения работ, выстроить график и отметить на нем как необходимые места контроля, так и точки для принятия решения об уточнении дальнейшего хода работ. Возможно, характер задачи предполагает уместность оценки внутренних/внешних рисков и разработку соответствующих профилактических либо реактивных мероприятий.

Все эти процедуры должны быть согласованы как с содержанием самой задачи, так и со сроками ее выполнения. В противном случае после быстрого старта участники начинают спотыкаться о неучтенные препятствия, что резко замедляет ход выполнения задачи. Недостаток планирования в этой области также может привести к тому, что часть важных составляющих не исполняется вовсе или о них вспоминают в последний момент. В итоге задачи решаются долго, дорого и некачественно.

Если же поступать не так, как принято, а так, как правильно, то время, затраченное на организацию выполнения, многократно окупается управляемостью процесса, оптимальностью использования ресурсов структуры и качеством самой работы.

Если у вас нет времени на качественную организацию работы, то вы находитесь в очередной «самозатягивающейся петле», пытаясь сделать за счет скорости то, что следует решать посредством изменения подхода. Конечно, для этого вначале потребуется инвестировать дополнительное время, которого и так не хватает. Но иначе этот замкнутый на первый взгляд круг никак не разорвать.

Хорошо организованная работа выполняется быстро, интенсивно и… незаметно. В свою очередь, крики и суета свидетельствуют скорее не об энтузиазме подчиненных, а о низком качестве управления.

2. Обязанность «Распределение обязанностей»

Эта часть работы руководителя наиболее понятна по своему содержанию. Одной из причин перегрузки руководителей как и является тот факт, что руководитель не распределяет обязанности.

Кроме того, нельзя обязывать, не оговаривая права. Те или иные полномочия оговорены в должностных инструкциях, но полномочия конкретного сотрудника в рамках выполнения актуального задания в стандартном регламенте содержаться не могут. Не стоит также надеяться на то, что подчиненный, взяв за основу перечень своих служебных обязанностей, самостоятельно определит набор своих полномочий в рамках конкретной работы.

Вывод: если вы не уделили достаточного внимания постановке задачи и организации выполнения, то у вас практически нет шансов адекватно распределить работу между подчиненными. Попадая в эту ситуацию, руководитель интуитивно выбирает одну из двух моделей.

- Модель 1. Основная часть работы выполняется самостоятельно, подчиненных работают исключительно в режиме «подай—принеси». Если не получается все выполнить самому, боремся за сокращение объема работ, расширение штата, улучшение мотивации, набор хороших подчиненных.

- Модель 2. «Перебрасываем» подчиненным работу в том виде, как есть, при этом понимая, что в результате все окажется совсем не так, как надо. Когда предчувствия сбываются, боремся за сокращение объема работ, расширение штата, улучшение мотивации, набор «хороших» подчиненных.

3. Обязанность «Обеспечение взаимодействия»

Как бы тщательно вы все ни организовали, на пути к цели обязательно появятся некие препятствия, неучтенные на предварительной стадии или новые факторы. Все они требуют рассмотрения, дополнительной информации, а то и внесения коррекций в изначальную диспозицию.

Ранее распределенные полномочия не могут учитывать неизвестное, а право самостоятельно решать вновь возникающие вопросы может быть делегировано только проверенным и надежным. Поэтому сотрудникам необходим периодический контакт с руководителем.

Кроме того, вашим подчиненным необходимо взаимодействовать со своими коллегами на «горизонтальном» уровне как внутри своей структуры, так и с выходом на другие подразделения.

Если ваши подчиненные обладают высоким уровнем исполнительской дисциплины задача несколько упрощается. По завершении процесса распределения обязанностей достаточно договориться о том, что при столкновении с любым препятствием и/или неожиданным фактором они немедленно сигнализируют об этом вам. Но и об этом надо не забыть договориться.

Также необходимо помнить о том, что любую работу необходимо контролировать — даже ту, при выполнении которой изначально не возникает неожиданностей и не требуется совместных действий. Если же руководитель склонен этим пренебрегать, то конечный или промежуточный результат может попросту отсутствовать, даже по самым объективным причинам. Методы и интенсивность контроля зависят от квалификации и дисциплинированности подчиненных, а кроме того — от характеристик поставленной задачи.

4. Обязанность «Выстраивание межличностных взаимоотношений»

В зависимости от целей и характера задач, стоящих перед компанией, тот или иной тип взаимоотношений в коллективе может быть как хорошим, так и плохим. Параметр этот относительный и зависит от того, насколько эти отношения способствуют эффективной работе. Поэтому ошибкой является стремление к некоему мифическому хорошему климату в коллективе. Пожалуй, еще большей ошибкой было бы считать, что чем лучше взаимоотношения, тем эффективнее будет идти работа.

Почему же у нас зачастую возникает подобная иллюзия? Считается, что если сотрудники находятся между собой в хороших отношениях, то они легко будут общаться по рабочим вопросам, спокойно и конструктивно договариваться по спорным моментам, в коллективе не будет ссор и сплетен, всем будет приятно и радостно работать, люди будут меньше уставать, и никто не захочет увольняться. Однако в коллективах, где складывается подобный стиль отношений, неизбежно возникают дополнительные факторы:

- снижается взаимная требовательность.

- взаимные обязательства становятся более значимыми, чем перед компанией и непосредственным руководителем.

- информация скрывается от руководителя, а если руководитель является частью «содружества», то — от вышестоящих инстанций (организаций).

- процветает круговая порука.

Мы вовсе не хотим сказать, что отношения в коллективе должны быть плохими. Это тоже не принесет ничего хорошего. Где же выход?

Руководитель обязан уметь поддерживать в коллективе должный баланс между сотрудничеством и соперничеством. Межличностные взаимоотношения — не данность, а управляемая субстанция; понятия же «хорошо» и «плохо» достаточно условны. Весь вопрос в рейтинге ваших собственных или же корпоративных критериев, при отсутствии которых вы будете использовать собственные.

5. Обязанность «Анализ результатов»

Выполнение этой обязанности кажется само собой разумеющимся делом. Однако результаты своей работы далеко не всегда подвергаются осознанному анализу. Во многом это связано с изначальным отсутствием правильно сформулированных целей работы. Но даже там, где цели были установлены, анализ промежуточных и итоговых результатов часто отсутствует. Анализ результатов деятельности, конечно, проводится по ходу дела, но нигде не фиксируется.

Человеческая психика устроена таким образом, что он всегда подсознательно стремится избежать нежелательного понижения самооценки и потому склонен приписывать огрехи различным внешним причинам. Любые же результаты представляются оптимальными и единственно возможными. В связи с этим рекомендуем вам заниматься анализом промежуточных и конечных результатов на регулярной основе, запланировав это как обязательную процедуру. Такая привычка хотя иногда и портит настроение, но существенно повышает эффективность управления.

6. Обязанность руководителя «Аудит эффективности процессов»

Руководитель обязан замерять и оценивать правильность организации работы, соотносить это с ключевыми параметрами эффективности и, в случае расхождения или прогнозирования такой возможности в перспективе, обеспечивать разработку необходимых изменений. Анализу могут и должны подлежать все технологии, которые влияют на эффективность: от производственных до индивидуальных, используемых самими сотрудниками в процессе работы.

Так, если руководитель обнаруживает, что система мотивации не способствует качественному выполнению поставленных задач, то он должен либо организовать разработку конкретных предложений по изменению ситуации, либо привлечь необходимый для этого внешний ресурс.

Если руководитель сам не использует какой-либо управленческий инструмент, то его подчиненные с высокой вероятностью также этого делать не будут. Если вы сами не пользуетесь управленческой технологией, то контроль ее использования подчиненными будет требовать дополнительных усилий и, скорее всего, постепенно сойдет на нет. Без постоянного контроля технология, вероятнее всего, применяться не будет, а будет только создаваться видимость ее использования.

Выполнение аудита эффективности процессов — не хобби, а обязанность. Результатами его выполнения должны стать перечни объектов анализа, описания методик оценки и возможности ознакомиться с результатами.

Об особенностях практического применения

Прочитав перечень и содержание своих обязанностей, каждый руководитель может с легким сердцем заявить, что все это он, в принципе, делает. Ключевым моментом тут будет являться характерная оговорка «в принципе». Такую формулировку использует тот, кто понимает, что должен это делать, но не готов утверждать со всей уверенностью, что делает.

В единицу времени человек может эффективно заниматься только одной работой. Тот, кто старается одновременно выполнить несколько важных дел, ничего толком не сделает. Поэтому выполнение управленческих обязанностей должно включаться в рабочий график руководителя под соответствующим названием. В рабочий график управленческие обязанности следует включать не просто наравне с прочими делами, а с учетом того, что именно эта область ответственности должна быть приоритетной. Научитесь выделять время в соответствии с приоритетами, чтобы слова с делами не расходились.

Руководитель отвечает за то, чтобы эти действия выполнялись на регулярной основе, состав же участников и их роли — вопрос ситуационный.

Сами ли вы собираетесь детально проработать задачу, после чего сообщить о ней подчиненным, либо собираетесь привлечь их к активному участию в разработке? Может быть, участие будет ограничено сбором данных по сформулированным вами вопросам? Все это можете определить только вы сами. Вы отвечаете за то, чтобы обязанности полноценно исполнялись, каким же ресурсом — вопрос не принципиальный.

Кроме того, вам необходимо учитывать и то, что все обязанности в процессе их исполнения соединены незримой цепочкой обратной связи. В процессе организации выполнения может выясниться, что сама задача требует дополнительного осмысления, а может быть, и переформулирования. Такое часто бывает, например, из-за нехватки ресурсов, чего на стадии постановки задачи не всегда возможно предвидеть.

Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

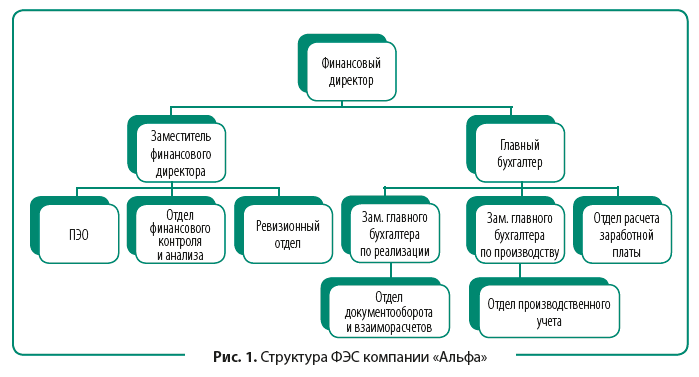

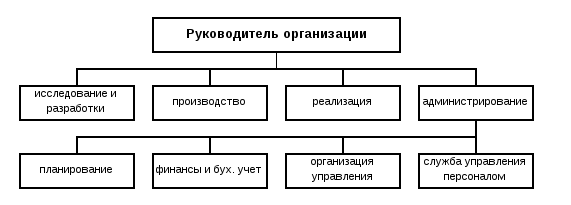

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

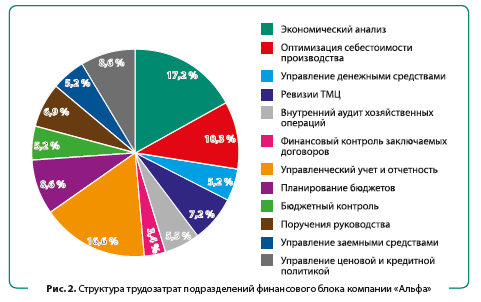

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

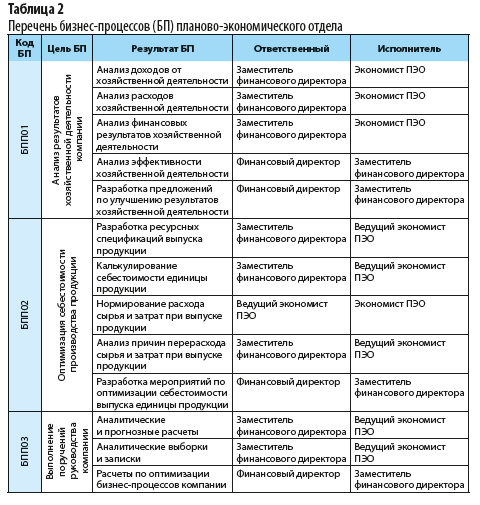

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

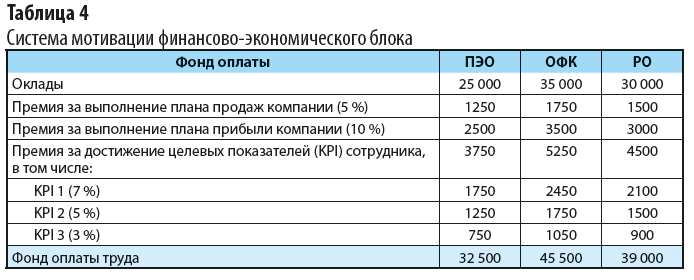

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

Организация службы охраны труда на предприятии

Основное звено в системе управления охраной труда — служба охраны труда в организации, функции которой непосредственно связаны с производственной или иной трудовой деятельностью. От ее деятельности в первую очередь зависит уровень работы по созданию безопасных и здоровых условий труда.

Управление охраной труда в организации осуществляет ее руководитель, который для организации работы по охране труда в организации создает службу охраны труда.

В соответствии со ст. 217 Трудового кодекса РФ служба охраны труда создается у каждого работодателя, осуществляющего производственную деятельность, численность работников которого превышает 50 человек или вводится должность специалиста по охране труда, имеющего соответствующую подготовку или опыт работы в этой области.

Работодатель, численность работников которого не превышает 50 человек, принимает решение о создании службы охраны труда или введении должности специалиста по охране труда с учетом специфики своей производственной деятельности.

При отсутствии у работодателя службы охраны труда, штатного специалиста по охране труда их функции осуществляют работодатель — индивидуальный предприниматель (лично), руководитель организации, другой уполномоченный работодателем работник либо организация или специалист, оказывающие услуги в области охраны труда, привлекаемые работодателем по гражданско-правовому договору.

Основными задачами службы охраны труда являются:

- Организация работы по обеспечению выполнения работниками требований охраны труда.

- Контроль за соблюдением работниками законов и иных нормативных правовых актов об охране труда, коллективного договора, соглашения по охране труда, других локальных нормативных правовых актов организации.

- Организация профилактической работы по предупреждению производственного травматизма, профессиональных заболеваний и заболеваний, обусловленных производственными факторами, а также работы по улучшению условий труда.

- Информирование и консультирование работников организации, в том числе ее руководителя, по вопросам охраны труда.

- Изучение и распространение передового опыта по охране труда, пропаганда вопросов охраны труда.

Для выполнения поставленных задач на службу охраны труда возлагается ряд функций, например:

- Учет и анализ состояния и причин производственного травматизма, профессиональных заболеваний и заболеваний, обусловленных производственными факторами.

- Оказание помощи подразделениям в организации и проведении измерений параметров опасных и вредных производственных факторов, в оценке травмобезопасности оборудования, приспособлений.

- Организация и участие в проведении специальной оценки условий труда.

- Согласование разрабатываемой в организации проектной, конструкторской, технологической и другой документации в части требований охраны труда.

- Организация расследования несчастных случаев на производстве; участие в работе комиссии по расследованию несчастного случая; оформление и хранение документов, касающихся требований охраны труда (актов по форме Н-1 и других документов по расследованию несчастных случаев на производстве, отчета о проведении специальной оценки условий труда), в соответствии с установленными сроками.

- Осуществление контроля за:

- соблюдением работниками требований законов и иных нормативных правовых актов об охране труда Российской Федерации и соответствующего субъекта Российской Федерации, коллективного договора, соглашения по охране труда, других локальных нормативных правовых актов организации;

- расследованием и учетом несчастных случаев на производстве;

- выполнением мероприятий, предусмотренных программами, планами по улучшению условий и охраны труда, разделом коллективного договора, касающимся вопросов охраны труда, соглашением по охране труда, а также за принятием мер по устранению причин, вызвавших несчастный случай на производстве (информация из акта по форме Н-1), выполнением предписаний органов государственного надзора и контроля за соблюдением требований охраны труда, других мероприятий по созданию безопасных условий труда;

- наличием в подразделениях инструкций по охране труда для работников согласно перечню профессий и видов работ, на которые должны быть разработаны инструкции по охране труда, своевременным их пересмотром;

- проведением специальной оценки условий труда и др.

Руководитель организации должен обеспечить необходимые условия для выполнения работниками службы охраны труда своих полномочий.

Структуру службы охраны труда и численность работников службы охраны труда определяет руководитель организации в зависимости от численности работающих, характера условий труда, степени опасности производств и других факторов с учетом Межотраслевых нормативов численности работников службы охраны труда в организациях.

Опубликовано:2015-08-13 14:24 |

Обновлено:2015-08-13 14:24

Финансово-экономическая служба (ФЭС) является важнейшим подразделением любого предприятия. Основная цель ее деятельности — эффективное управление финансовым циклом, который включает в себя все основные бизнес-процессы организации. Данная служба принимает непосредственное участие во всех этапах управления деятельностью компании: целеполагание, планирование, контроль реализации планов, анализ достигнутых результатов, корректировка целей.

Основные задачи финансово-экономической службы:

- организовать учет хозяйственных операций (на его основе формируется отчетность и принимаются управленческие решения);

- обеспечить управление денежными потоками и взаиморасчетами с внутренними и внешними контрагентами компании;

- контролировать сохранность и эффективность использования материальных ресурсов организации.

Из перечисленного понятно, что от качества организации работы ФЭС во многом зависят важнейшие показатели коммерческого предприятия: рентабельность бизнеса, платежеспособность и финансовая устойчивость, конкурентоспособность на рынке сбыта, привлекательность для кредиторов и инвесторов. В связи с этим рассмотрим, как наиболее эффективно организовать работу финансово-экономической службы.

РАЗРАБОТКА ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Организационная структура ФЭС конкретной компании зависит от нескольких факторов:

- отрасль деятельности;

- специфика бизнеса;

- масштабы бизнеса;

- методы управления деятельностью компании.

Важный момент: основные функции ФЭС всегда остаются неизменными, вопрос только в объеме трудозатрат, необходимых для их выполнения. От объема трудозатрат финансовой службы зависит ее организационная структура.

Функции финансово-экономической службы:

- учет фактов хозяйственной деятельности компании (регламентированный и управленческий);

- планирование деятельности и развития компании;

- контроль выполнения планов и эффективности использования ресурсов компании;

- анализ результатов выполнения планов, выявление негативных фактов развития компании;

- управление денежными потоками и активами компании;

- управление взаиморасчетами с контрагентами (поставщики и покупатели, сотрудники компании, государственные органы и др.).

1. Отрасль деятельности компании существенно влияет на структуру и состав сотрудников финансово-экономической службы. Так, в производственных компаниях обязательно должны быть отдел производственного учета и ревизионный отдел.

В торговых компаниях большее внимание уделяют вопросам ценообразования, поэтому у них практически всегда есть выделенное подразделение или сотрудники, отвечающие за разработку и соблюдение ценовой и кредитной политики компании.

В компаниях, занимающихся разноотраслевым бизнесом, возрастает роль аналитической функции службы, поэтому в таких организациях появляются отделы (сотрудники) финансового анализа и контроля.

2. Влияние специфики бизнеса компании выражается в том, что особенности построения бизнес-процессов вынуждают организовывать специализированные отделы или сотрудников для выполнения обязанностей, которые не могут быть совмещены с основными функциями имеющихся работников. Если, к примеру, у компании большое количество счетов и кредитов в банках, то в структуре ФЭС должна быть выделена казначейская функция с выделенными сотрудниками для ее реализации.

В компаниях холдингового типа есть необходимость консолидации данных и контроля над внутригрупповыми оборотами, поэтому требуется создание отдела финансового контроля в управляющей компании холдинга.

3. Масштабы бизнеса всегда влияют на организационную структуру финансово-экономической службы, поскольку с ростом хозяйственной деятельности неизбежно увеличивается количество хозяйственных операций, усложняются бизнес-процессы и методы управления, возникает необходимость расширить финансовый контроль над использованием ресурсов компании и т. д.

Для примера рассмотрим взаимосвязь роста масштабов бизнеса и структуры финансово-экономической службы компании. Основными стадиями развития компании можно считать:

- начало деятельности и выход на рынки сбыта продукции/услуг компании;

- завоевание устойчивой доли рынка и выход на уровень предприятия среднего бизнеса;

- увеличение существующей доли рынка за счет основных конкурентов и выход на новые рынки сбыта — компания переходит в разряд крупного бизнеса;

- открытие новых направлений бизнеса и создание холдинговой структуры управления бизнесом.

На начальном этапе развития компании финансовыми потоками управляют руководитель и главный бухгалтер, поэтому финансово-экономическая служба состоит из одной бухгалтерии. В лучшем случае есть должность экономиста, который подчиняется главному бухгалтеру.

У предприятий среднего бизнеса в состав финансово-экономической службы включают бухгалтерию и планово-экономический отдел. Часто появляется сотрудник, отвечающий за финансовый контроль деятельности компании.

На данном этапе руководить службой могут как финансовый директор, так и главный бухгалтер (в случае, когда должность финансового директора в организационной структуре компании не предусмотрена).

Для предприятий крупного бизнеса для финансово-экономической службы характерно не только наличие руководителя в ранге заместителя генерального директора, но и четкое разделение внутри службы функций учета, планирования и контроля хозяйственной деятельности компании.

У компаний, достигших холдингового ведения бизнеса, структура ФЭС расширяется в соответствии с ростом потребности в консолидации информации о результатах деятельности, управления общими денежными потоками и товарно-материальными ресурсами компаний холдинга. На таких предприятиях резко возрастает роль контрольно-ревизионной функции финансово-экономической службы.

4. Методы управления бизнесом компании сказываются на структуре ФЭС в большей степени в крупных и холдинговых компаниях. При линейном методе управления в компаниях с филиальной структурой или несколькими обособленными юридическими лицами задачи и цели финансово-экономической службы ставит руководитель филиала/компании, который определяет структуру и численность службы.

При функциональном методе управления задачи и структуру всех финансово-экономических служб филиалов/компаний определяет финансовый руководитель управляющей компании холдинга.

В любом случае для правильной организации работы финансово-экономической службы компании следует определиться с такими вопросами:

- утверждение организационной структуры службы;

- определение функциональных обязанностей отделов и сотрудников службы;

- распределение фонда трудозатрат сотрудников службы;

- регламентация бизнес-процессов службы;

- утверждение системы мотивации сотрудников службы.

Рассмотрим в качестве примера организационную структуру финансово-экономической службы крупной производственно-торговой компании «Альфа».

Компания имеет в своем составе три производственных цеха и торговый дом. Также есть сеть собственных розничных магазинов. Годовой оборот компании составляет 800 млн руб., сотрудников более 1000 чел. Компания работает с примерно двумястами поставщиками и реализует свою продукцию шести сотням покупателей.

Поскольку компания является многопрофильной, имеет различные финансовые и производственные циклы по разным направлениям деятельности, то для эффективной работы финансово-экономической службы ей требуются не только учетное и планово-аналитическое подразделения, но и подразделения, контролирующие движение денежных средств и товарно-материальных ценностей (ТМЦ).

У компании большое количество покупателей и поставщиков. Это предполагает наличие в составе бухгалтерии отдельных подразделений документооборота и расчетов с контрагентами. Присутствие производственной деятельности требует выделения отдела производственного учета.

Организационная структура ФЭС компании «Альфа» выглядит так (рис. 1).

Согласно утвержденной структуре финансовый директор отвечает за качество функционирования финансово-экономической службы компании.

Заместитель финансового директора руководит функцией планирования деятельности и развития бизнеса, осуществляет контроль за выполнением планов, занимается вопросами организации системы управленческого учета компании. В зону его ответственности входит контрольно-ревизионная функция финансово-экономической службы, обеспечивающая сохранность ТМЦ и других активов компании. Поэтому ему подчинены планово-экономический отдел, отдел финансового контроля и анализа, ревизионный отдел.

Главный бухгалтер курирует вопросы организации регламентированного (бухгалтерского и налогового) учета хозяйственной деятельности компании, взаимодействия с контролирующими органами. Он отвечает за обеспечение взаиморасчетов с контрагентами компании и работу с платежным календарем. С учетом многопрофильности и большого объема хозяйственных операций у главного бухгалтера есть два заместителя.

Чтобы бухгалтерия работала более эффективно, в ее структуре выделены три отдела, которые обрабатывают основную массу первичных документов компании: отдел документооборота и взаиморасчетов, отдел производственного учета и отдел расчета заработной платы.

РАСПРЕДЕЛЕНИЕ ФОНДА ТРУДОЗАТРАТ ФЭС

Для эффективной организации работы финансово-экономической службы очень важно распределить фонд трудозатрат ее сотрудников. Это необходимо, чтобы не допустить дефицита времени на выполнение наиболее важных функций службы, обеспечить равномерную нагрузку работников службы, проверить соответствие квалификации каждого сотрудника перечню выполняемых им обязанностей.

Руководителю ФЭС нужно принимать во внимание, что продуктивное рабочее время сотрудника составляет не более шести часов в день, поскольку один час уходит на коммуникации с другими сотрудниками и выполнение мелких поручений руководства, еще один час — на технологические перерывы. Поэтому среднемесячный фонд трудозатрат сотрудника составляет около 126 ч работы (6 ч × 21 день).

Допустим, еще шесть часов в месяц у сотрудника уходит на совещания и планерки как в рамках финансово-экономической службы, так и компании в целом. В итоге получаем цифру в 120 ч в месяц, которые сотрудник службы реально может потратить на выполнение служебных обязанностей.

Далее руководителю ФЭС нужно выполнить следующие действия:

- составить перечень работ, необходимых для выполнения бизнес-процессов подчиненных ему сотрудников и подразделений;

- организовать экспертную оценку трудозатрат на каждый вид работ;

- определить, какое подразделение будет выполнять каждый вид работ;

- рассчитать необходимое количество сотрудников для выполнения работ и сопоставить с фактическим количеством;

- провести в случае необходимости кадровые перестановки или перераспределение обязанностей сотрудников.

Оценим оптимальность фонда трудозатрат сотрудников финансово-экономического блока компании «Альфа». В данный блок входят:

- планово-экономический отдел (ПЭО) — 2 сотрудника;

- отдел финансового контроля и анализа (ОФК) — 2 сотрудника;

- ревизионный отдел (РО) — 1 сотрудник.

Руководит указанными подразделениями заместитель финансового директора.

Сформируем перечень работ, выполняемых сотрудниками подразделений, оценим необходимые трудозатраты и укажем, какое подразделение выполняет тот или иной вид работ. Полученные результаты — в табл. 1.

Чтобы визуализировать структуру трудозатрат рассматриваемых подразделений, добавим к таблице круговую диаграмму (рис. 2).

В итоге получаем следующую ежемесячную загрузку сотрудников подразделений:

- планово-экономический отдел: 200 ч — 1,7 сотрудника (200 ч / 120 ч);

- отдел финансового контроля и анализа: 236 ч — 2 сотрудника (236 ч / 120 ч);

- ревизионный отдел: 144 ч — 1,2 сотрудника (144 ч / 120 ч).

Проведенная работа позволяет увидеть, что у планово-экономического отдела есть свободный фонд рабочего времени, тогда как сотрудник ревизионного отдела перегружен на 20 %. В данной ситуации нужно привлечь сотрудников ПЭО к проведению ревизий товарно-материальных ценностей и уменьшить за счет этого нагрузку сотрудника ревизионного отдела до нормального месячного фонда трудозатрат.

Важный момент: аналогично оптимизируют фонд трудозатрат подразделений учетного блока финансово-экономической службы.

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

РАЗРАБОТКА СИСТЕМЫ МОТИВАЦИИ СОТРУДНИКОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Еще один инструмент управления качеством работы финансово-экономической службы — система мотивации ее сотрудников, направленная на поощрение за достижение установленных ключевых показателей. Как показывает практика, наиболее эффективной мотивацией для сотрудников ФЭС является система оплаты труда, состоящая из трех частей:

- постоянная часть заработной платы (оклад);

- переменная часть зарплаты за достижение индивидуальных целей (ключевых показателей работы сотрудника);

- переменная часть зарплаты за выполнение плановых показателей компании (премия по итогам работы организации за отчетный период).

В компании «Альфа» для сотрудников финансово-экономической службы утверждена следующая мотивационная модель:

- оклады за выполнение должностных обязанностей;

- премия за выполнение компанией плана продаж за отчетный месяц в размере 5 % от оклада сотрудника;

- премия за выполнение компанией плана прибыли за отчетный месяц в размере 10 % от оклада сотрудника;

- премия за достижение сотрудниками индивидуальных ключевых показателей () — до 15 % от должностного оклада. При этом для каждого отдела установлено три ключевых показателя с градацией премирования в 7, 5 и 3 % (отражает значимость для эффективности работы подразделения).

В таблице 4 представлена мотивационная модель для сотрудников финансово-экономического блока компании «Альфа».

В этой системе мотивации оклады сотрудников устанавливают в зависимости от сложности работ, выполняемых специалистами каждого отдела. Премирование за выполнение планов компании по продажам и прибыли устанавливают в едином по компании размере. Оно призвано мотивировать всех сотрудников ФЭС на участие в выполнении планов компании.

Премии за достижение индивидуальных целевых показателей установлены в едином по службе размере по отношению к окладам. Для каждого отдела они разные.

Ключевой показатель № 1 для отделов ФЭС:

- планово-экономический отдел — утвержденная величина стоимости единицы выпуска продукции;

- отдел финансового контроля — уровень операционных расходов по отношению к сумме реализованной продукции;

- ревизионный отдел — доля просроченной дебиторской задолженности покупателей компании в общем ее размере.

Таким же образом устанавливают второй и третий ключевые показатели для каждого из отделов финансово-экономической службы компании «Альфа».

ВЫВОДЫ

1. На организационную структуру финансово-экономической службы любой компании влияет несколько факторов: отрасль деятельности, специфика и масштабы ведения бизнеса, используемые методы управления компанией.

2. Для наиболее эффективной организации работ финансово-экономической службы ее руководитель должен периодически оценивать использование фонда трудозатрат службы, при необходимости проводить кадровые изменения, перераспределять служебные обязанности сотрудников службы.

3. Чтобы полноценно контролировать качество работы сотрудников и функционирование бизнес-процессов финансово-экономической службы, ее руководитель должен регламентировать работы в рамках этих бизнес-процессов.

4. Чтобы вовлечь сотрудников ФЭС в оптимизацию работы службы, нужна система мотивации, в которой сочетаются материальные стимулы за выполнение индивидуальных целевых показателей отделов/сотрудников и общих планов компании.

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2019.

Лекция 7. Организация работы службы

персонала

Место службы управления персоналом в

структуре организации.

Функции службы управления персоналом.

Требования к специалистам службы

управления персоналом.

Эффективность функционирования службы

персонала.

Место службы организации управления персоналом в структуре организации

Подразделения, выполняющие функции

управления персоналом в структуре

организации, рассматриваются в широком

смысле как служба управления персоналом.

Её положение в общей системе управления

организацией определяются местом и

ролью каждого специализированного

подразделения по управлению персоналом

и организационным статусом его

непосредственного руководителя.

Организационный статус руководителя

подтверждается набором полномочий и

ответственности. Их объём и иерархический

ранг во многом определяются позицией

первого руководителя организации по

отношению к кадровой службе. Они также

формируются по мере организационного

развития системы управления, накопления

финансового, кадрового, интеллектуального

потенциала.

Главные задачи службы управления

персоналом делятся на две группы:

-

Задачи менеджмента:

-

Разработка концепции развития кадровых

систем и инструментов: кадровая политика,

стратегия, принципиальные вопросы,

инструменты планирования и контроля.

-

Консультирование (поддержка) руководящих

работников и высшего руководства

(трудовое право, планирование и развитие

руководящих работников, принципы

руководства и сотрудничества). -

Соучастие в подготовке и принятии

решений по кадровым вопросам (привлечение

(набор) персонала, использование

(сокращение) штата, организация зарплаты

и стимулирования).

-

Административные задачи:

-

Осуществление сервисных услуг: расчет

зарплаты, социальные вопросы, управление

персоналом.

В зависимости от степени развития и

особенностей организации структурное

местоположение кадровой службы может

быть различным. На практике выделяются

несколько таких вариантов.

Вариант 1. Структурная подчиненность

кадровой службы руководителю по

администрированию (рис. 7.1).

Рис. 7.1Структурная подчиненность

кадровой службы руководителю по

администрированию

Основная особенность этого варианта

состоит в сосредоточении всех центральных

координирующих служб в одной функциональной

подсистеме. Выполнение задач службой

персонала рассматривается в рамках его

роли как штабного подразделения.

Вариант 2. Структурное подчинение службы

управления персоналом в качестве

штабного отдела общему руководству

организации (рис.7.2).

Рис. 7.2Структурное подчинение

службы управления персоналом в качестве

штабного отдела общему руководству

организации

Преимуществом второго варианта является

близость ко всем сферам руководства

организации. Наиболее целесообразна

такая структура для небольших организаций

на начальных этапах их развития, когда

руководство еще четко не определило

статус кадровой службы. С другой стороны,

следует при таком варианте исключить

опасность противоречивых указаний

из-за множественной подчиненности.

Вариант 3. Структурная подчиненность

кадровой службы в качестве штабного

органа высшему руководству (рис.7.3).

Рис. 7.3Структурная подчиненность

кадровой службы в качестве штабного

органа высшему руководству

Такой

вариант наиболее приемлем на начальных

этапах развития организации, когда

первый руководитель пытается таким

образом поднять статус и роль кадровой

службы, хотя иерархический уровень

заместителей руководителя еще не готов

к восприятию отдела персонала как

подразделения, равнозначного второму

уровню управления.

Вариант 4. Организационное включение

службы управления персоналом в руководство

организацией (рис. 7.4).

Рис. 7.4Организационное включение

службы управления персоналом в руководство

организацией

Данный вариант можно рассматривать как

наиболее типичный для достаточно

развитых фирм с выделением сферы

управления персоналом в качестве

равнозначной подсистемы управления в

ряду остальных подсистем управления.

Авторитет кадровой службы зависит не

только от ее полномочий, но и от уровня

специальных знаний сотрудников,

полезности службы по степени ее

воздействия на кадровые процессы.

Поэтому на практике наблюдается следующая

закономерность: службы управления

персоналом начинают свою деятельность

как штабные звенья с чисто консультативными

функциями, а затем, по мере развития

кадрового потенциала и все более

очевидного его влияния на результаты

работы, служба персонала наделяется

управленческими полномочиями и начинает

непосредственным образом участвовать

в руководстве организацией.

Следует также отметить, что в последние

годы в практике работы фирм выделяется

функциональная сфера управления,

получившая название «Контроллинг».

Данная сфера управления концентрирует

в себе органы, выполняющие функцию

координации развития организации, а

также общие функции управления. На

некоторых фирмах кадровая служба

попадает в сферу деятельности системы

«Контроллинга» (рис. 7.5).

Рис.7.5Типовая структура контроллинга с

Рис.7.5Типовая структура контроллинга с

включением в нее службы управления

персоналом

Внутренняя оргструктура системы

управления персоналом зависит от

возможностей организации (в первую

очередь финансовых) сформировать то

или иное подразделение и от достигнутого

ею методического, кадрового потенциала.

При немногочисленном персонале и

соответственно незначительной суммарной

трудоемкости функций системы управления

персоналом выполнение отдельных задач

может быть поручено конкретному

специалисту, а не подразделению. В любом

случае, вне зависимости от особенностей

организации, состав функций системы

управления персоналом остается

постоянным. Меняется только трудоемкость

их выполнения.

Ряд функций может быть передан другим

подразделениям, не входящим структурно

в службу управления персоналом. Отдельные

функции могут выполнять подразделения

технического развития. Некоторые функции

(например, информационного обеспечения

системы управления персоналом) могут

быть переданы в компетенцию подразделения

по организации управления.

Подразделение по организации управления

персоналом включает в себя несколько

направлений деятельности, совпадающих

с функциями системы управления персоналом:

наймом и движением работников,

стимулированием и оплатой труда,

формированием социально-трудовых

отношений, планированием, обучением

кадров, контролем и оценкой персонала.

В качестве общей модели возможен

следующий вариант построения службы

управления персоналом. Она включает в

себя несколько направлений деятельности,

совпадающих с функциями системы

управления персоналом: наймом и движением

работников, стимулированием и оплатой

труда, формированием социально-трудовых

отношений, планированием, обучением

кадров, контролем и оценкой персонала.

|

Сектор |

Сектор |

|

|

Планирование.

Набор:

Отбор (включая Интервьюирование, |

Разработка Профобучение. Корректировка |

|

|

Сектор |

Сектор |

|

|

Анализ

Изучение

Разработка Разработка |

Анализ

Организация

Внутрифирменные

Оценка содержания Планирование |

|

|

Сектор |

Сектор |

|

|

Изучение |

Профориентация

Адаптация кадров Планирование |

|

|

Сектор |

Сектор |

|

|

Разработка

Планирование Планирование |

Группа

Курсы по охране

Изучение Управление |

|

Рис 7.6Модель организационной

структуры отдела кадров (отдела персонала)

Соседние файлы в папке УМК по управл перс .

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #