В этой статье мы разберемся, кто осуществляет управленческий учет на предприятии, как это правильно делать и для чего. Только благодаря использованию этой системы удается анализировать текущее финансовое состояние компании и спрогнозировать будущее, верно распределить ресурсы, оптимизировать затраты. Все это делается с определенными целями — улучшить экономику фирмы, вывести ее на новый уровень и научиться ставить корректные задачи. Это одинаково нужно маленькому бизнесу и огромным корпорациям, ведь с первого взгляда невозможно выявить проблемы развития и устранить параметры, тормозящие увеличение прибыли.

Что это такое

Обязательный управленческий учет на предприятии в системе бухгалтерского и финансового — это форма сбора, фиксации, представления и изучения деятельности организации с целью всесторонне увеличивать эффективность и решать различные сложности предпринимательства.

Чтобы постоянно улучшать компанию, необходимо следить за положением дел в динамике, активно действовать и принимать решения, которые помогут справиться с нуждами, избавиться от недостатков или минимизировать их, оптимизировать затраты на разные сектора.

С его помощью руководство видит реальную картину происходящего, внутреннее и внешнее состояние предприятия и всех объектов, ставит цели и прописывает план мероприятий по его достижению. Поэтому важно, чтобы он был регулярным, а не одноразовым.

Ведение финансового и бухгалтерского учета обязательно в отличие от управленческого. Но желательно этим заниматься несмотря на отсутствие государственного регулирования, ведь это отличный способ увеличить прибыль и решить препятствующие развитию нюансы.

Так как нет госконтроля, то не разработана структура и функции. Все приходится продумывать самостоятельно и сопрягать с другими системами. В разных компаниях они похожи, поэтому можно воспользоваться многолетним опытом и сложившейся практикой. С их помощью можно создавать автоматизированные решения для организации и оптимизации бизнеса.

Ведение задается учетной политикой и специальным сводом правил. Согласно ему сотрудники регулярно фиксируют все хозяйственные операции для создания и будущего анализа отчетности, а затем — для подготовки мероприятий по повышению эффективности.

При правильной реализации формируется системность координат и ценностей. Если она будет формализованной и периодически обновляемой, то пользоваться ею можно годами, а также использовать в качестве основы для принятия стратегических решений.

Задача управленческого учета состоит в том, чтобы выбирать корректны вектор движения для предприятия. Без него все действия будут предприниматься по факту свершившихся событий. Без планово-предупредительных мер компания обречена оставаться позади всех конкурентов.

Что можно рассчитать:

- распределение маржинальной прибыли по видам;

- деление накладных расходов;

- изменения рентабельности по типам выпускаемой продукции;

- точку безубыточности и рычаг.

Формирование основных задач управленческого учета: в чем состоят и что ими не является, способы их реализации

Если ввести и регулярно использовать этот метод изучения состояния фирмы, можно упростить принятие самых разных решений:

- ведение хозяйственной деятельности через бюджетирование;

- контроль и оптимизация всех расходов, так как информация поступает оперативно;

- проверка целевых показателей и анализ причин отклонения от них на основании отчетности.

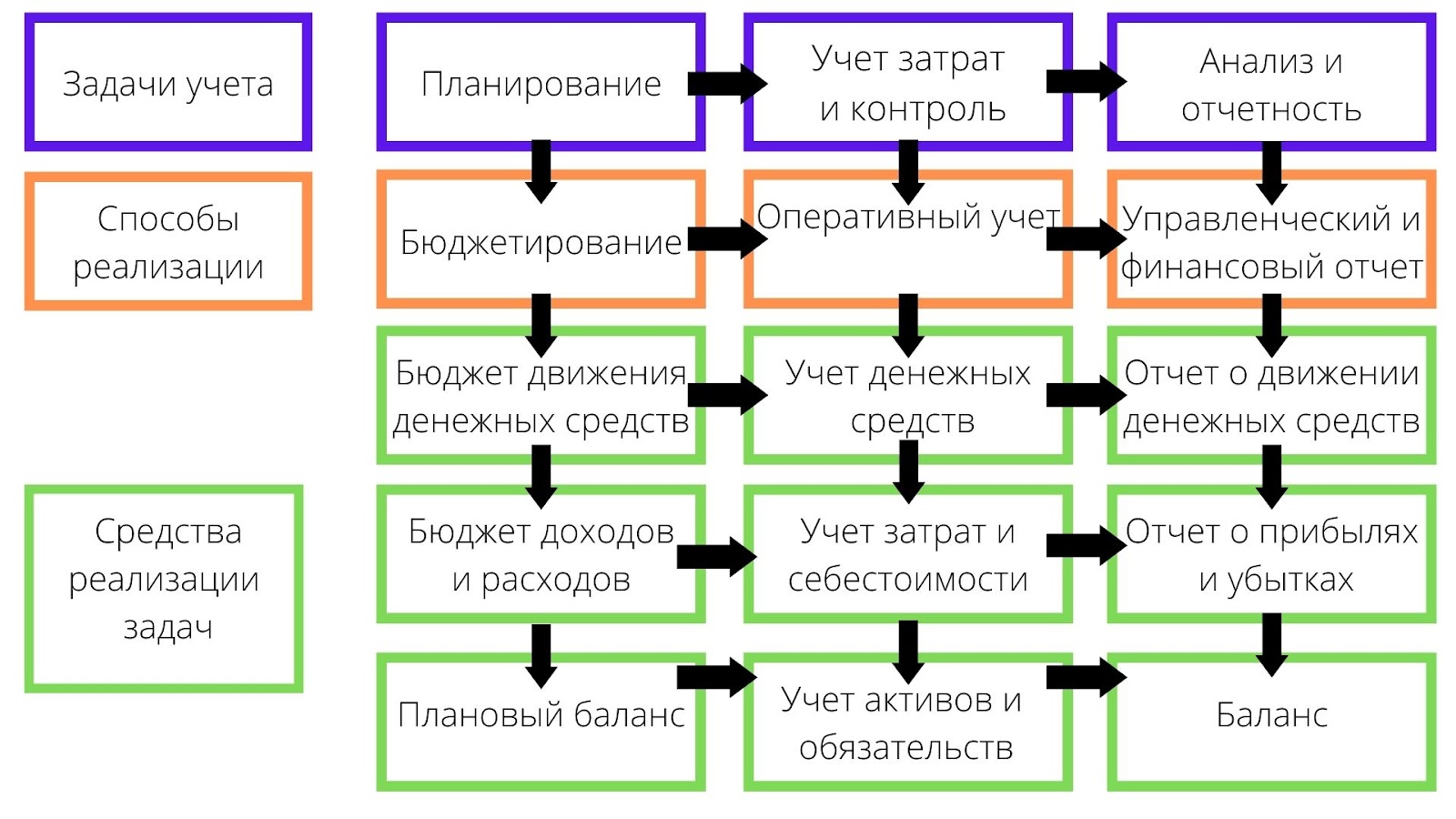

Все начинается с изучения 3 видов документов:

- бюджет по доходам и расходам;

- отчет по движению денежных средств;

- плановый прогноз.

Они составляются по окончании каждого периода. Важно их правильно составить, а затем разобраться в значениях.

Давайте разберемся в схеме.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как строится политика

Организация всегда основывается на определенных принципах. Среди них можно отметить:

- внедрение бюджетирования;

- длина цикла, его периодичность и повторяемость;

- постоянное и многократное применение информации;

- достоверность полученных сведений и их полнота;

- использование основных показателей управленческого учета предприятия;

- оперативность доставки данных и возможность их анализа;

- общепринятые единицы для измерения.

Требования к системности

Чтобы успешно автоматизировать часть бизнеса и начать исследовать состояние компании, необходимо, чтобы все соответствовало правилам:

- одинаково понятно всем пользователям;

- все факты деятельности отражены полно и объективно;

- значения релевантны;

- комплекс целостный;

- информация своевременно фиксируется, определяется и отправляется руководству;

- мероприятия выполняются регулярно, через равные промежутки времени.

Объекты учета в системе управления

Отслеживание, фиксация и оптимизация затрат относится к одной из наиболее важных задач. От того, насколько быстро и корректно передаются руководителям сведения по расходам, а также от их объективности, зависит, насколько эффективны будут принятые решения, особенно в части издержек.

Поэтому процесс необходимо наладить так, чтобы все актуальные параметры быстро доходили до руководства и было реально проанализировать их. Для налаживания системы в текущем состоянии предприятия нужны специальные программы.

Чтобы ускорить пересчеты, наладить e-commerce и производство, обращайтесь в «Клеверенс». Наши сотрудники помогут подобрать софт, который справится с вашими задачами, эффективно автоматизирует часть бизнес-процессов и исключит лишние затраты.

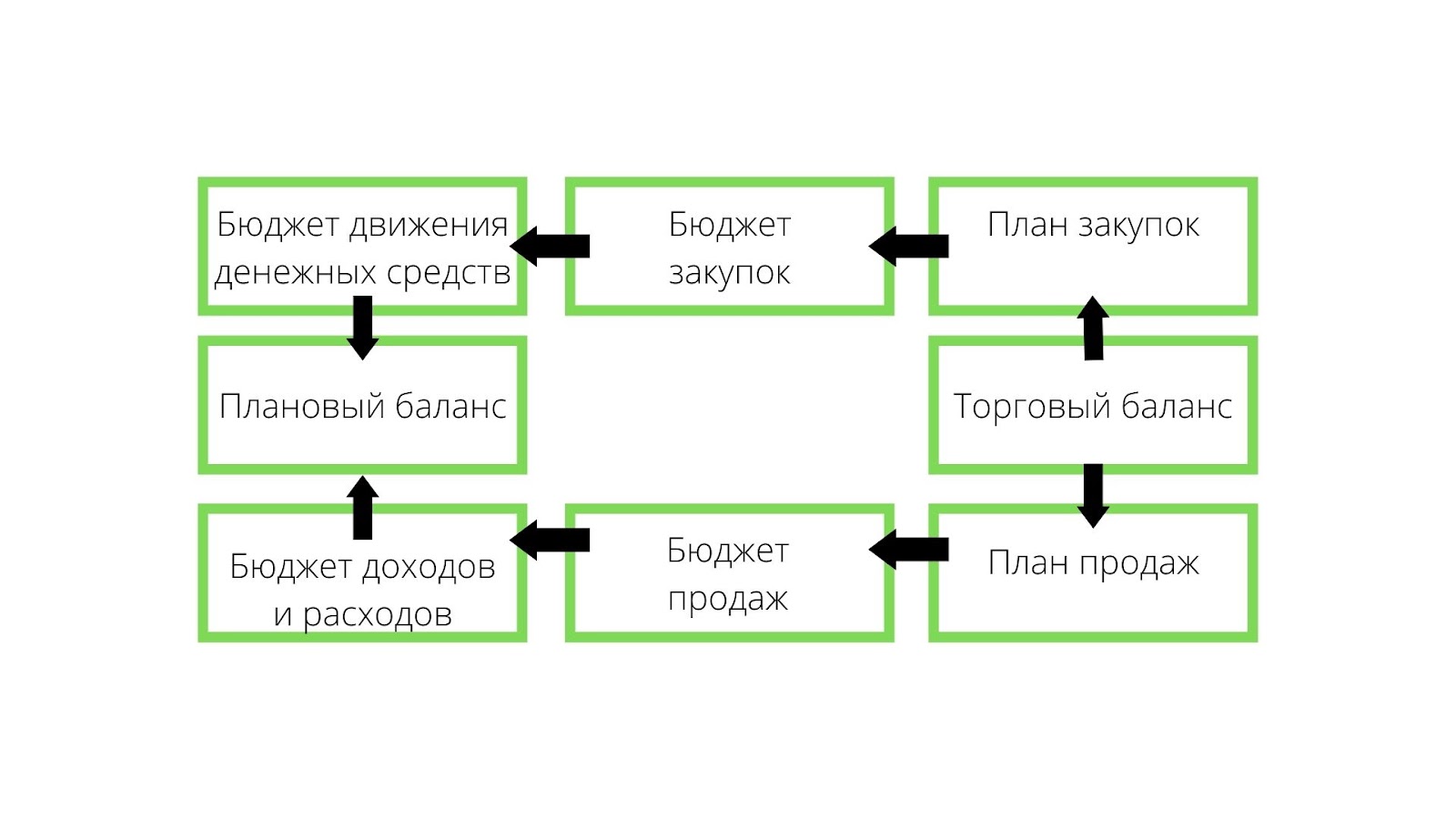

Бюджетирование

Это один из разделов управленческого учета и отчетности в компании, который охватывает все направления деятельности. С его помощью удается систематизировать процесс, распланировать траты и доходы, конкретизировать показатели по всем сферам и подразделениям.

Вся организация заключается в оформлении центров ответственности, распределении функционала и полномочий, выявления отдельных видов с максимумом деталей и возможностью формирования разновидностей планов.

С таким подходом становится возможным:

- достичь запланированных целей;

- разобраться в затратах и сократить те, что возможно;

- пользоваться имеющимися ресурсами рационально;

- распределять деньги фирмы оптимально и вдумчиво;

- повышать результаты хозяйственного функционала в общем.

Давайте рассмотрим примерную схему бюджетирования.

Прогнозы в компании

Чтобы правильно построить бюджетную модель развития организации, необходимо учесть специфику и виды работы предприятия.

Планирование — это инструмент для учета управленческой деятельности, в создании которого используют одинаковые принципы:

- Интеграция. Чтобы обеспечить эффективное прогнозирование, следует готовить несколько бюджетов, оперативных и финансовых. Их можно составлять для структурных подразделений и для фирмы в целом. Все они взаимосвязаны и представляют собой комплекс. Главным среди них стоит считать генеральный.

- Последовательность. Каждый составляется в соответствии с регламентом, увязывается и согласовывается с остальными планами. Первичные — операционные, они сводятся в основной бюджет по доходам и расходам. А на его основе формируют бюджетирование — по движению средств, прогнозам, капиталу.

- Нормативность. Все реализуется на фоне регламентов и норм.

- Сквозная аналитика. Существует сводный баланс, который объединяет в себе все.

- Сопоставимость. При формировании всех разновидностей бюджетирования задействуют одни и те же методологии и подходы. Это требуется, чтобы анализ был качественным, а также чтобы можно было проследить за исполнением планов.

Что позволяет делать организация современной системы процессов управленческого учета

Все подвиды отчетов относятся к источникам для проведения анализа. Все это считается основой, которую используют для:

- определения слабых звеньев и продумывания мероприятий для исправления ситуации;

- подготовки и принятия решений;

- корректирования планов;

- выявления финансового и экономического состояния, а также ее ликвидности;

- определение будущей динамики развития предприятия;

- оптимизирования всех расходов;

- выяснения, насколько рационально распределяются доходы;

- запрет на кассовые разрывы;

- насколько системно руководство управляет ресурсами;

- контроля наличия финансов для участия в инвестиционных проектах;

- готова ли компания к внедрению новых технологий и основных фондов;

- изучения перспективных направлений для будущего развития;

- реализация мероприятий, которые направлены на улучшение результатов хозяйственной деятельности фирмы.

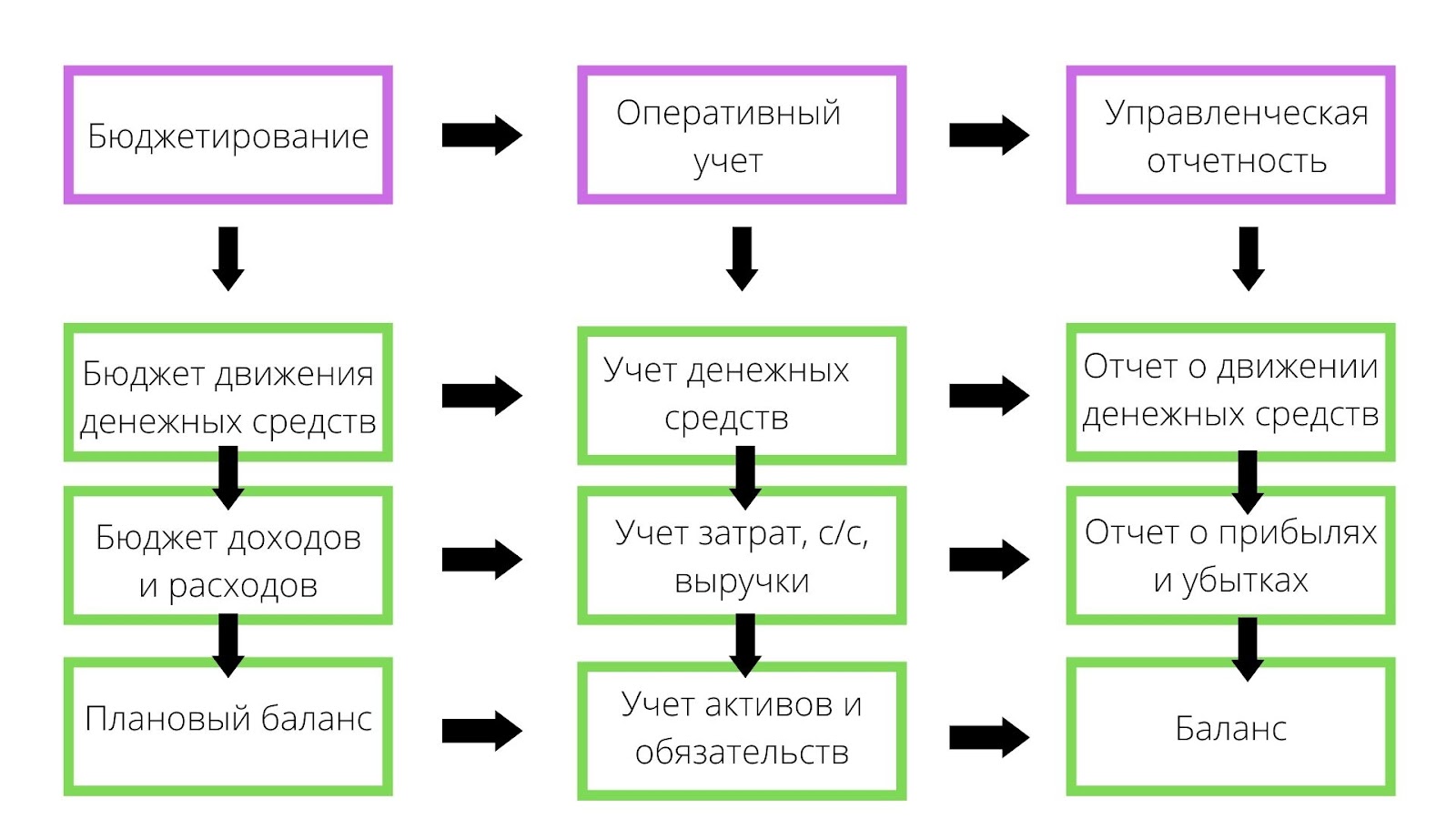

Главная цель всего комплекса — найти резервы и денежные средства на развитие и оптимизацию функционирования. Все данные, которые удается зафиксировать и подготовить к анализу, необходимо передавать руководителям всех звеньев. Информация должна быть экономически обоснованной и важной. Все мероприятия ориентированы на позитивное развитие предприятия во всех направлениях.

Примерная схема, как может готовиться отчет.

Виды систем отчетности управленческого учета

Задача всех разновидностей в устранении неопределенности и выделении четких мероприятий для развития компании. Поэтому автоматизация представляется как комплекс связанных показателей с большим набором характеристик. Все они требуются, чтобы дальнейшие решения были объективными и стоящими.

Основных подвидов 3:

- баланс — помогает разобраться, соотносятся ли затраты и доходность;

- отчет о движении денежных средств — легче понять, куда тратится большая часть денег;

- отчетность о прибыли фирмы и ее убытках — чтобы разобраться, сколько добывает предприятие, а в каких направлениях деятельности у него сплошные минусы.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как формируется

Управленческий учет — это подсистема другого, бухгалтерского, которая самостоятельно ведется компанией в соответствии с установленными в организации нормами.

Чтобы корректно составить все это, необходимо сгруппировать все данные в 3 блока:

- положение, перемены и результативность;

- основные показатели функционирования;

- исполняемость бюджетов.

Чаще всего на объектах, где хотят внедрить грамотное управление, используют разные форматы отчетов — по закупкам, о ГП, задолженностях, продажах или запасах.

Чтобы однозначно истолковывать полученную информацию, на нее смотрят с различных сторон, включают разнообразные классификаторы. Сколько и каких именно — определяется исходя из направления деятельности компании, ее объемов и сложности. Можно поделить все по разновидностям потребителей, товарам, ответственности или активам.

В чем похожи и чем отличаются финансовая и управленческая отчетность

Первый — рекомендован для использования всеми фирмами на территории РФ, которые функционируют легально. Его задача — предоставлять сведения внешним пользователям, например, в ФНС. Цель — формирование и демонстрация объективных данных, которые помогут принимать эффективные решения для оптимизации. Это база для анализа, основной предмет коммерческой тайны.

Обязательные отчеты нужны для показа инвесторам и кредиторам, а также всем лицам, которые заинтересованы во вложении капитала. Управленческий учет нужен для внутреннего корректного менеджмента. Он помогает разобраться в текущем состоянии, оперативно решать, что требуется, чтобы организация активно развивалась. С его помощью руководство своевременно реагирует на перемены во внешней ситуации и корректирует мероприятия, чтобы удалось достигнуть стратегических целей.

Формат финансового отчета стандартизирован и одинаков для всех компаний. Отчетность же разнообразна и утверждается каждой фирмой отдельно, в соответствии со своими требованиями. После того как они будут унифицированы, то оформление будет всегда одинаковым для каждого структурного подразделения.

Что общего:

- один и тот же объект;

- первичные данные вводятся однократно;

- похожие принципы составления;

- одинаковые методики;

- общий подход к выявлению целей и способу их достижения.

Существенные различия:

|

Параметр |

Управленческий |

Финансовый |

|

Частота |

В зависимости от желания руководства |

Регламентируется госактами |

|

Характер |

Стоимость и другие меры измерения |

Все показатели в стоимостном виде |

|

Детализация |

Более подробный обзор |

Краткая аналитика |

|

Как группируются данные |

Разные принципы построения |

|

|

Насколько точна информация |

могут быть погрешности и обобщения |

недопустимы неточности |

Главные этапы, по которым ставят и внедряют управленческий учет

Основные вехи включают в себя:

- разрабатывается и согласовывается техническое задание;

- определяется стратегия компании, цели и направления;

- анализируется текущее состояние;

- создается информационная база для внедрения новой системы;

- готовится финансовая структура, выделяют центры ответственности;

- формируется план, по которому будут управлять затратами, вводят классификаторы;

- продумывается системность, по которой будут отслеживать все важные показатели;

- строится примерная структура бюджетирования, а потом и более подробная;

- вводится административный учет;

- автоматизируется большая часть процессов.

На каждом выполняемом этапе будут формироваться собственные нормы и регламенты, в том числе и для проверки деятельности.

Какие правила способствуют эффективному внедрению

Автоматизация всегда должна быть системной. Нельзя всего один раз заняться этим, а потом никогда не повторять. Чтобы избежать ошибок, добиться оптимизации затрат и других целей, рекомендуется учитывать следующие советы:

- в отчетности должна быть только необходимая информация и форма, в которой она воспринимается;

- оценивать элементы можно лишь на основании финансовых методик;

- внедрение стоит начинать только после анализа и детальной диагностики;

- в формирование желательно вовлечь сразу много людей, так как измененными правилами будет пользоваться большое количество сотрудников;

- во время подготовки автоматизации следует точно определить последовательность бизнес-процессов, чтобы не было дублирования разных должностных обязанностей;

- нельзя забывать о совершенствовании целей и мероприятий.

Как это реализовано в «WA: Финансист»

В программном обеспечении есть сразу несколько возможностей:

- множество инструментов, которые помогают контролировать и учитывать все показатели;

- оперативное получение сведений и передача их руководству;

- все модули легко настраиваются по политике деятельности организации;

- средства отлажены таким образом, что можно мгновенно обрабатывать большие объемы информации.

Как оптимизировать

Так как управленческий учет не обязателен, но желателен для каждой фирмы, стоит пользоваться специальными программами, которые помогут в этом вопросе. Такие, что справятся с различной спецификой и большими объемами документооборота.

Если вы не знаете, какой софт вам потребуется, обратитесь в «Клеверенс». Наши специалисты помогут подобрать то ПО, которое справится с оптимизацией и повышением эффективности бизнеса.

Удобные модули

Если необходимо обеспечить непрерывную работу казначейства и создания БДДС, стоит воспользоваться частью «Управление денежными средствами».

В случаях, когда требуется следить за бюджетами прибыли и расходов, рекомендуем включить уровень «Бюджетирование».

Если сложности с управлением и корпоративными стандартами, то подойдет «УпрУчет/МСФО».

Методика бюджетов

Если требуется постоянно решать задачи, связанные с выделением средств на разные сегменты, и полным комплексом контроля потраченного, стоит пользоваться модулем «Бюджетирование».

Для фирм, где достаточно легко следить за деньгами, можно использовать просто часть «УДС».

Как организовать оперативный учет

Чтобы быстро наладить управленческие инструменты и автоматизировать их, можно задействовать такие подпрограммы, как «УДС» или «УпрУчет/МСФО».

Что делать с отчетностью

Отлично подойдут для формирования отчетов такие программы, как «Управление денежными средствами» и «УпрУчет». Они подойдут для создания внутренних и внешних отчетных данных.

Как реализовать все это в компании

Чтобы добиться результатов, каждому предприятию придется действовать последовательно.

Сначала нужна база — основа для будущих анализов. Обычно его строят на уже существующей системе финансов.

Затем проводится внимательное и детальное изучение всех факторов. После — прогнозируются будущие перемены и результаты. Назначаются лица, которые будут ответственны за изменения.

Готовится эскиз и примерная структура в общем, потом по отдельным подразделениям. Обрабатываются получаемые сведения. Внедрять автоматизацию можно только после выполнения всех шагов, о которых мы говорили выше.

Используемые методы

Одна из основных задач учета — распределение всех имеющихся трат по объектам. Введению присуща следующая методология действия:

- по процессам, делить в зависимости от группы продукции;

- попередельно, удобно для массового производства;

- позаказно, в соответствии с тем, что было заказано, нетиповые спецификации;

- нормативно, учитываются все затраты, составляются планы, контролируется перерасход;

- по видам деятельности, подходит для организаций, где много крупных и разных направлений и сфер.

Какой из них выбрать — зависит от предприятия, его внутренних условий и возможностей. Важно использовать для составления не только количественные, но и качественные показатели.

Выводы

Мы разобрались в том, что является особенностью требования, предъявляемым к формируемой в системе управленческого учета информации. Рассмотрели, как наладить автоматизацию и через какие модули это удобнее сделать. Поговорили о том, чем отличается от него финансовая отчетность и как организовать процесс в любой компании. Но главное — не просто его проводить, но и грамотно задействовать для развития фирмы.

Количество показов: 16836

|

ИНФОРМАЦИЯ |

|

|

Вид работы: |

Тесты |

|

Дисциплина: |

Бухгалтерский учет |

|

ВУЗ: |

Финансовый университет при правительстве РФ (ВЗФЭИ) |

|

Город, год: |

Город не указан 2005 |

|

Уникальность: |

% по системе |

ВОПРОСЫ ДЛЯ ТРЕНИНГА ПО ДИСЦИПЛИНЕ «ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА» (подборка 1)

1. Бухгалтерский учет осуществляется в рамках

государства

отдельного региона

министерств и ведомств

(+) отдельной организации

2. В соответствии с законом о бухгалтерском учете, бухгалтерский учет в организациях выполняет задачи

(+) формирование достоверной информации об имущественном положении

формирование информации для текущего оперативного руководства

(+) обеспечение информацией пользователей бухгалтерской отчетности

обобщение данных для изучения тенденции развития отдельных отраслей экономических районов, областей

(+) предотвращение отрицательных результатов хозяйственной деятельности

3. В системе управления бухгалтерский учет выполняет функции

планирования

(+) обеспечения сохранности имущества

регулирования

(+) обратной связи

(+) аналитическую

4. В системе управления бухгалтерский учет выполняет функции

(+) контрольную

(+) информационную

планирования

(+) обеспечения сохранности имущества

регулирования

5. К особенностям бухгалтерского учета относят

быстроту получения информации

(+) использование специальных методов сбора и обработки информации

отсутствие специальной службы

(+) применение денежного измерителя

(+) документирование всех хозяйственных операций

применение его в рамках отрасли

6. Натуральные измерители информацию об имуществе хозяйства представляют

в единицах времени

(+) счетом, мерой, весом

в стоимостной оценке

7. Трудовые измерители информацию об имуществе организации представляют

(+) в единицах времени

счетом, мерой, весом

в стоимостной оценке

8. С помощью трудовых измерителей рассчитывают

количество материальных ценностей

(+) производительность труда

обобщающие показатели

(+) оплату труда

(+) норму выработки

оценочные показатели

9. С помощью денежного измерителя

(+) осуществляют контроль за деятельностью организации

(+) осуществляют контроль за деятельностью подразделений организации

рассчитывают норму выработки

(+) рассчитывают оценочные показатели

определяют количество затраченного труда

10. С помощью денежного измерителя

(+) рассчитывают обобщающие показатели разнородных видов имущества

исчисляют количество материальных ценностей

(+) осуществляют контроль за деятельностью организации

(+) осуществляют контроль за деятельностью подразделений организации

рассчитывают норму выработки

…

Всего 360 ответов на тесты

| СТОИМОСТЬ РАБОТЫ: | 0 руб. |

| — Введите нужную сумму и нажмите на кнопку «Перевести» | |

| — После оплаты отправьте СКРИНШОТ ОПЛАТЫ и ССЫЛКУ НА РАБОТУ на почту Studgold@mail.ru | |

| — После проверки платежа файл будет выслан на вашу почту в течение 24 ЧАСОВ. | |

| — Если цена работы не указана или менее 100 руб., то цену необоходимо уточнить в службе поддержки и только потом оплачивать. | |

| ПОДДЕРЖКА: |

Studgold@mail.ru |

Тест по теме «Понятие бухгалтерского учёта»

Укажите правильные ответы

1. К коммерческим организациям относятся:

а) хозяйственные товарищества;

б) хозяйственные общества;

в) общественные и религиозные организации;

г) производственные кооперативы;

д) фонды;

е) унитарные предприятия.

2. К некоммерческим организациям относятся:

а) производственные кооперативы;

б) потребительские кооперативы;

в) фонды;

г) общества с ограниченной ответственностью;

д) общественные и религиозные организации;

е) учреждения.

3. К особенностям бухгалтерского учета относят:

а) оперативность;

б) сплошное и непрерывное отражение хозяйственных процессов;

в) строгое документирование;

г) быстроту получения информации;

д) специфические приемы и способы обработки данных.

4. Бухгалтерский учет на предприятии выполняет следующие задачи:

а) формирование достоверной информации об имущественном положении;

б) формирование информации для текущего оперативного руководства;

в) обеспечение информацией пользователей бухгалтерской отчетности;

г) обобщение данных для изучения развития отдельных отраслей, экономических районов, областей;

д) предотвращение отрицательных результатов хозяйственной деятельности.

5. Отличительная черта бухгалтерского учета:

а) отсутствие специальной службы;

б) быстрота получения информации;

в) использование специальных методов сбора информации.

6. Основным для бухгалтерского учета является измеритель:

а) денежный;

б)трудовой;

в) натуральный.

7. Сводную информацию получают с помощью измерителей

а) натуральных;

б) трудовых;

в) денежных.

8. В системе управления бухгалтерский учет выполняет функцию:

а) контрольную;

б) планирования;

в) регулирования.

9. В системе управления бухгалтерский учет выполняет функцию:

а) планирования;

б) информационную;

в) регулирования.

10. Особенностью бухгалтерского учета является отражение хозяйственных процессов:

а) прерывно;

б) непрерывно;

в) на 1-е число месяца.

Эталоны ответов

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

А,Б,Г,Е |

Б,В,Д,Е |

Б,В,Д |

А,В,Д |

В |

А |

В |

А |

Б |

Б |

1.Бухгалтерский учет ведется в организациях в

целях..

a.

формирования достоверной информации об

имущественном положении

b. формирования информации для текущего оперативного руководства

c.

обеспечение информацией пользователей

бухгалтерской отчетности

d. обобщения данных для изучения тенденции развития районов, областей

e. предотвращения отрицательных результатов хозяйственной деятельности

2. Натуральные измерители информацию об

имуществе представляют

a. в единицах времени

b.

счетом, мерой, весом

c. в стоимостной оценке

3. Трудовые измерители информацию об объектах

учета представляют

a.

в единицах времени

b. счетом, мерой, весом

c. в стоимостной оценке

4. С помощью трудовых измерителей рассчитывают

a. количество материальных ценностей

b.

производительность труда

c. обобщающие показатели

d.

оплату труда

e.

норму выработки

f.

оценочные показатели

5. С помощью денежного измерителя

a.

рассчитывают обобщающие показатели о

разнородных видах имущества

b. исчисляют количество материальных ценностей

c.

осуществляют контроль за деятельностью

организации

d.

осуществляют контроль за деятельностью

подразделений организации

e. рассчитывают норму выработки

f.

рассчитывают оценочные показатели

g. определяют количество затраченного труда

6. Основным для бухгалтерского учета является

измеритель

a.

денежный

b. трудовой

c. натуральный

7. Сводную информацию об объектах

бухгалтерского учета получают с помощью измерителей…

a. натуральных

b. трудовых

c. денежных

8. Производственно-хозяйственная деятельность

фирмы включает

a.

производство

b.

продажа

c. распределение

d. потребление

e. заготовление

9. В системе управления бухгалтерский учет

выполняет функции

a.

контрольную

b.

информационную

c. планирования

d. обеспечения сохранности имущества

e.

обратной связи

f.

аналитическую

10. В процессе производства осуществляется

a. распределение готового продукта

b. передача продукта от производителя к потребителю

c.

создание материальных благ

d. использование продукта и услуг по назначению

11. Бухгалтерский учет осуществляется в рамках

a. государства

b. региона

c. министерств и ведомств

d. отдельной организации

Учет и анализ (финансовый учет)

Фактическая себестоимость производственных запасов, внесенных в счет вклада в уставной капитал, определяется исходя из оценки

согласованной с учредителями

Учет и анализ (финансовый учет)

Совокупность способов, использованных для отражения объектов бухгалтерского учета, составляет __________________ бухгалтерского учета

Учет и анализ (финансовый учет)

Систематизированный перечень счетов бухгалтерского учета, позволяющий идентифицировать и осуществлять процесс сбора, регистрации и обобщения информации от микро до макро уровня, – это

Учет и анализ (финансовый учет)

Первоначальная стоимость объектов основных средств, внесенных в счет вклада в уставный капитал, определяется по

восстановительной стоимости

Учет и анализ (финансовый учет)

Бухгалтерский учет в организациях выполняет задачи

обобщение данных для изучения тенденции развития отдельных отраслей

формирование информации для текущего оперативного руководства

обеспечение информацией пользователей бухгалтерской отчетности

формирование достоверной информации об имущественном положении

предотвращение отрицательных результатов хозяйственной деятельности

Учет и анализ (финансовый учет)

В отечественной практике производственные запасы при отпуске в производство или выбытии оцениваются

по себестоимости каждой единицы

по нормативной себестоимости

Учет и анализ (финансовый учет)

Первоначальная стоимость нематериальных активов — это

сумма фактических затрат по приобретению вместе с налогом на добавленную стоимость

сумма фактических затрат по приобретению без налога на добавленную стоимость и других возмещаемых налогов

Учет и анализ (финансовый учет)

Готовой продукцией считается продукция

прошедшая все стадии обработки, принятая отделом технического контроля и сданная на склад готовой продукции

прошедшая отдел технического контроля

прошедшая все стадии обработки и сборки

Учет и анализ (финансовый учет)

Расходы организации, связанные с оплатой труда, – это

расходы, не относящиеся к фонду оплаты труда и выплатам социального характера

выплаты социального характера

Учет и анализ (финансовый учет)

Первичный документ составляется

расчерченном в общей тетради

созданном на машиночитаемых носителях информации

в альбомах унифицированных форм первичных документов

на бланке типовой формы, отпечатанном типографским способом, заполненном от руки

Учет и анализ (финансовый учет)

Способ экономической группировки отдельных хозяйственных операций, текущего контроля за состоянием и движением хозяйственных средств и источников их формирования – это

Учет и анализ (финансовый учет)

Статьи учета затрат во вспомогательном производстве – это

основная и дополнительная оплата труда основных производственных рабочих

отчисления на социальные нужды от суммы оплаты труда

Учет и анализ (финансовый учет)

Система взаимосвязанных показателей, составляемая нарастающим итогом с начала года и отражающая имущественное положение организации на отчетную дату, а также финансовые результаты деятельности за отчетный период, – это

Учет и анализ (финансовый учет)

Установите соответствие форм оплат труда и их описания

производится за определенное количество отработанного времени независимо от количества выполненных работ

предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции

осуществляется за число единиц изготовленной продукции или выполненных работ исходя из твердых расценок, установленных с учетом квалификации

производится за определенное количество отработанного времени независимо от количества выполненных работ а по окончании отчетного периода выплачивается премия

Учет и анализ (финансовый учет)

Упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движения путем сплошного, непрерывного и документального учета всех хозяйственных операций – это

Учет и анализ (финансовый учет)

Материальными затратами, включаемыми в себестоимость продукции, являются стоимость

сырья и материалов израсходованных на модернизацию оборудования

работ и услуг производственного характера

приобретенного топлива всех видов для производственных целей

сырья и материалов для изготовления продукции и обеспечения нормального технологического процесса

Учет и анализ (финансовый учет)

Материальными затратами, включаемыми в себестоимость продукции, являются стоимость

сырья и материалов для изготовления продукции и обеспечения нормального технологического процесса

работ и услуг производственного характера

приобретенного топлива всех видов для производственных целей

сырья и материалов израсходованных на модернизацию оборудования

Учет и анализ (финансовый учет)

Установите соответствие классификации документов

по месту составления и обращения

заполнение вручную, заполнение с помощью машины

по степени использования средств вычислительной техники

распорядительные, оправдательные, бухгалтерского оформления, комбинированные, нормативные

по способу отражения хозяйственных операций

Учет и анализ (финансовый учет)

Таблицы с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда – это

тарифно-квалификационные справочники

положение об оплате труда

Учет и анализ (финансовый учет)

Создание резервов предстоящих расходов и платежей направлено на

формирование прибылей и убытков

компенсацию предстоящих затрат по ремонту предметов проката

выплату вознаграждений по итогам работы за год

компенсацию производственных затрат по подготовительным работам в связи с сезонным характером производства

Учет и анализ (финансовый учет)

Для определения справедливого размера оплаты труда с учетом его сложности, значимости и условий труда различных категорий работников немало организаций применяют ____________________ систему, которая представляет собой совокупность тарифно-квалификационных справочников, тарифных сеток и тарифных ставок

Учет и анализ (финансовый учет)

Форма бухгалтерского учета — это

способ представления учетной информации

технологический процесс обработки учетной информации

сочетание различных регистров, объединенных общей структурой их построения, техникой и последовательностью производимых в них записей

совокупность бухгалтерских регистров

Учет и анализ (финансовый учет)

Готовой продукцией считается продукция

прошедшая все стадии обработки, принятая отделом технического контроля и сданная на склад готовой продукции

прошедшая отдел технического контроля

прошедшая все стадии обработки и сборки

Учет и анализ (финансовый учет)

Цель создания резервов предстоящих расходов и платежей – это

правильное определение финансовых результатов

составление финансовой отчетности

равномерное включение затрат в себестоимость продукции

Учет и анализ (финансовый учет)

Цель создания резервов предстоящих расходов и платежей – это

составление финансовой отчетности

равномерное включение затрат в себестоимость продукции

правильное определение финансовых результатов

Учет и анализ (финансовый учет)

Под оплатой труда понимают выраженную в ______________ форме долю труда работников в производстве продукта, выполнении работ и оказании услуг, которая поступает в личное потребление

Учет и анализ (финансовый учет)

Нематериальные активы — это объекты учета

имеющие высокую стоимость

используемые в производстве продукции

не обладающие физическими свойствами, но приносящие постоянно или длительное время доход

не обладающие физическими свойствами

Учет и анализ (финансовый учет)

группировки, текущего учета имущества

группировки имущества и источников их образования

группировки, текущего учета и контроля за имуществом, источниками его образования и хозяйственными процессами

текущего учета и контроля за имуществом, источниками его образования

Учет и анализ (финансовый учет)

Основные счета – это база для

составления бухгалтерского баланса

определения финансовых результатов

определения стоимости имущества

определения состава капитала

Учет и анализ (финансовый учет)

План организации бухгалтерского учета состоит из следующих элементов

график распределения обязанностей

рабочий план счетов организации

Учет и анализ (финансовый учет)

Установите соответствие стадий учетного процесса

систематизация и группировка учетной информации, содержащейся в первичных документах

составление установленных форм отчетности на основе данных бухгалтерского учета

использование учетной и отчетной информации в анализе финансово-хозяйственной деятельности организации

текущее наблюдение, измерение и регистрация хозяйственных операций

Учет и анализ (финансовый учет)

Установите соответствие терминов и их определений

расходы, связанные с операциями, которые отражают предоставление за плату во временное пользование активов организации, участие в уставных капиталах других организаций и др.

расходы связанные с чрезвычайными ситуациями

расходы, включающие штрафы, пени, неустойки, убытки прошлых лет, суммы дебиторской задолженности и прочее

расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг

Учет и анализ (финансовый учет)

Установите соответствие между понятиями и их определениями

исчисление в денежном выражении себестоимости единицы продукции или выполненных работ по установленной номенклатуре затрат

представляет собой способ выражения в денежном измерении имущества предприятия и его источников

представляет собой систему показателей, характеризующих производственно-хозяйственную и финансовую деятельность предприятия за определенный период (месяц, квартал)

способ первичного отражения объектов бухгалтерского учета, позволяющий осуществлять за ними сплошное и непрерывное наблюдение

Учет и анализ (финансовый учет)

Установите соответствие нормативных актов уровням нормативного регулирования бухгалтерского учета

положения по бухгалтерскому учету

методические рекомендации по учету

учетная политика организации

Добавил:

Upload

Опубликованный материал нарушает ваши авторские права? Сообщите нам.

Вуз:

Предмет:

Файл:

БУ и А паспорт.doc

Скачиваний:

5

Добавлен:

26.02.2016

Размер:

461.31 Кб

Скачать

-

Верно

ли утверждение, что хозяйственный учет

– это совокупность видов учета –

бухгалтерского, налогового и

управленческого?

-

нет

-

да

-

Целью

хозяйственной деятельности коммерческой

организации является

-

удовлетворение

социальных и культурных потребностей -

получение

прибыли -

осуществление

благотворительной деятельности

-

Целью

деятельности некоммерческих организаций

является из названного

-

получение

дохода -

осуществление

благотворительной деятельности

-

Целью

деятельности некоммерческих организаций

является из названного

-

удовлетворение

социальных и культурных потребностей -

получение

дохода

-

При

создании хозяйственных товариществ

формируются

-

акционерный

капитал -

складочный

капитал -

уставной

фонд

-

К

особенностям бухгалтерского учета

относят

-

оперативность

-

быстроту

получения информации -

специфические

приемы и способы обработки данных

-

К

особенностям бухгалтерского учета

относят

-

оперативность

-

сплошное

и непрерывное отражение хозяйственных

процессов -

быстроту

получения информации

-

К

особенностям бухгалтерского учета

относят

-

оперативность

-

строгое

документирование операций -

быстроту

получения информации

-

Бухгалтерский

учет в организации выполняет задачу:

-

формирование

достоверной информации об имущественном

положении -

формирование

информации для текущего оперативного

руководства -

обобщение

данных для изучения развития отдельных

отраслей, экономических районов,

областей

-

Бухгалтерский

учет в организации выполняет следующие

задачи

-

формирование

информации для текущего оперативного

руководства -

обеспечение

информацией пользователей бухгалтерской

отчетности -

обобщение

данных для изучения развития отдельных

отраслей, экономических районов,

областей

-

Бухгалтерский

учет в организации выполняет следующие

задачи

-

формирование

информации для текущего оперативного

руководства -

обобщение

данных для изучения развития отдельных

отраслей, экономических районов,

областей -

предотвращение

отрицательных результатов хозяйственной

деятельности

-

Основной

измеритель бухгалтерского учета:

-

денежный

-

трудовой

-

натуральный

-

Сводную

информацию получают с помощью измерителей

-

натуральных

-

трудовых

-

денежных

-

Отличительная

черта бухгалтерского учета

-

отсутствие

специальной службы -

быстрота

получения информации -

использование

специальных методов сбора информации

Тема 3 Предмет и метод бухгалтерского учета

-

Предметом

бухгалтерского учета являются:

-

хозяйственные

средства и их источники -

хозяйственные

процессы и их результаты -

хозяйственные

средства и их источники, хозяйственные

процессы и их результаты

-

К

элементам метода бухгалтерского учета

относятся

-

документация

-

сверка

документов -

выборка

-

нормирование

-

К

элементам метода бухгалтерского учета

относятся

-

инвентаризация

-

сверка

документов -

выборка

-

нормирование

-

К

элементам метода бухгалтерского учета

относятся

-

система

счетов -

документирование

-

нормирование

-

К

элементам метода бухгалтерского учета

относятся

-

сверка

документов -

двойная

запись -

выборка

-

К

элементам метода бухгалтерского учета

относятся

-

оценка

-

выборка

-

нормирование

-

К

элементам метода бухгалтерского учета

относятся

-

сверка

документов -

выборка

-

калькуляция

-

нормирование

-

К

элементам метода бухгалтерского учета

относятся

-

сверка

документов -

выборка

-

балансовое

обобщение -

нормирование

-

К

элементам метода бухгалтерского учета

относятся

-

сверка

документов -

выборка

-

нормирование

-

отчетность

-

Производственно-хозяйственная

деятельность хозяйствующего субъекта

включает процессы

-

реализации

-

строительства

-

обмена

-

заготовления

-

Производственно-хозяйственная

деятельность хозяйствующего субъекта

включает процессы

-

реализации

-

потребления

-

строительства

-

заготовления

-

Производственно-хозяйственная

деятельность хозяйствующего субъекта

включает процессы

-

реализации

-

распределения

-

строительства

-

заготовления

-

Производственно-хозяйственная

деятельность хозяйствующего субъекта

включает процессы

-

производства

-

реализации

-

строительства

-

заготовления

-

К

долгосрочным активам относятся

-

предметы

труда -

основные

средства -

предметы

обращения -

средства

в расчетах

-

К

долгосрочным активам относятся

-

предметы

труда -

нематериальные

активы -

предметы

обращения -

средства

в расчетах

-

Активы

организации по способу перенесения

стоимости на продукт подразделяются

на

-

основные

средства и средства в сфере производства -

средства

производства, средства обращения,

отвлеченные средства -

основные,

оборотные и отвлеченные средства

-

Незавершенное

производство – это

-

предметы

труда, находящиеся в обработке на

рабочих местах -

сырье

и материалы находящиеся на складах -

оборотные

активы сферы обращения

-

Активы

по источникам образования подразделяются

на

-

заемные

и привлеченные -

собственные

и привлеченные -

закрепленные

и специального назначения

-

Привлеченный

капитал подразделяется на

-

текущий

-

долгосрочный

и краткосрочный -

созданный

в процессе хозяйственной деятельности

-

инвестированный

собственниками капитал существует в

форме

-

уставного

капитала -

добавочного

капитала -

резервного

капитала -

нераспределенной

прибыли

-

Созданный

в процессе хозяйственной деятельности

капитал выступает в форме

-

уставного

капитала -

резервного

капитала -

резервов

предстоящих расходов

-

Созданный

в процессе хозяйственной деятельности

капитал выступает в форме

-

уставного

капитала -

добавочного

капитала -

резервов

предстоящих расходов

-

Созданный

в процессе хозяйственной деятельности

капитал выступает в форме

-

уставного

капитала -

нераспределенной

прибыли -

резервов

предстоящих расходов

-

Краткосрочный

привлеченный капитал организации

составляют

-

краткосрочные

кредиты и займы -

добавочный

капитал -

доходы

будущих периодов -

резервный

капитал -

уставной

капитал

-

Краткосрочный

привлеченный капитал организации

составляют

-

добавочный

капитал -

кредиторская

задолженность -

доходы

будущих периодов -

резервный

капитал -

уставной

капитал

-

К

обязательствам по расчетам относятся

долги

-

дебиторов

-

поставщикам

-

банкам

-

К

обязательствам по распределению

относятся долги

-

поставщикам

-

дебиторов

-

работников

по начисленной оплате труда

-

К

собственным источникам образования

имущества относят

-

дебиторскую

задолженность -

прибыль

-

долгосрочные

займы

-

К

оборотным активам сферы обращения

относятся

-

долги

подотчетных лиц -

долги

поставщикам -

нематериальные

активы

-

К

средствам в расчетах относят

-

задолженность

покупателей -

денежные

средства на расчетном счету -

краткосрочные

финансовые вложения

-

к

оборотным активам сферы производства

относят

-

готовую

продукцию -

топливо

-

денежные

средства в кассе

-

предметом

бухгалтерского учета является

-

кругооборот

хозяйственных средств -

отражение

состояния и использования имущества

хозяйства в процессе его кругооборота -

контроль

над использованием имущества

-

Под

методом бухгалтерского учета понимается

-

совокупность

приемов изучения бухгалтерского учета -

совокупность

способов и приемов познания предмета

бухгалтерского учета -

элементы

изучения бухгалтерского учета

-

Специфические

элементы метода бухгалтерского учета

относятся

-

инвентаризация

-

документация

-

система

счетов -

оценка

-

калькуляция

-

отчетность

-

Специфические

элементы метода бухгалтерского учета

относятся

-

инвентаризация

-

документация

-

двойная

запись -

оценка

-

калькуляция

-

отчетность

-

Специфические

элементы метода бухгалтерского учета

относятся

-

инвентаризация

-

документация

-

калькуляция

-

баланс

-

отчетность

-

К

общим элементам метода бухгалтерского

учета относятся

-

инвентаризация

-

система

счетов -

двойная

запись -

баланс

-

К

общим элементам метода бухгалтерского

учета относятся

-

документация

-

система

счетов -

двойная

запись -

баланс

-

К

общим элементам метода бухгалтерского

учета относятся

-

система

счетов -

двойная

запись -

оценка

-

баланс

-

К

общим элементам метода бухгалтерского

учета относятся

-

система

счетов -

двойная

запись -

калькуляция

-

баланс

-

К

общим элементам метода бухгалтерского

учета относятся

-

система

счетов -

двойная

запись -

баланс

-

отчетность

-

Факты

хозяйственной деятельности относятся

к тому отчетному периоду, в котором они

имели место, независимо от фактического

времени поступления или выплаты денежных

средств, связанных с этими фактами.

Назовите принцип бухгалтерского учета:

-

принцип

имущественной обособленности -

принцип

осмотрительности (консерватизм -

—

принцип своевременной регистрации

фактов хозяйственной деятельности -

+

принцип временной определенности

фактов хозяйственной деятельности

-

Принцип

непрерывности заключается в том, что:

-

все

факты хозяйственной деятельности

должны регистрироваться -

все

факты хозяйственной деятельности

должны быть соотнесены с соответствующими

отчетными периодами -

предприятие

должно функционировать в течение

длительного периода времени -

данные

бухгалтерского учета представляют

собой единую систему, созданную в

интересах эффективного управления

предприятием

-

Бухгалтерский

учет – это:

-

система

быстрого, своевременного отражения

хозяйственных процессов с целью

воздействия на них -

система

сплошного, непрерывного и документального

отражения фактов хозяйственной

деятельности -

система

количественного и качественного

отражения массовых явлений и хозяйственных

операций

-

Для

учета товарно-материальных ценностей

используются измерители:

-

трудовой

-

натуральный

-

стоимостной

-

натуральный

и стоимостной

-

Бухгалтерский

учет осуществляется в рамках:

-

государства

-

отдельного

региона -

министерств

и ведомств -

отдельной

организации

-

Бухгалтерский

учет в организациях ведется в целях

-

формирования

достоверной информации об имущественном

положении -

формирования

информации для текущего оперативного

руководства -

обобщения

данных для изучения тенденции развития

отдельных отраслей

-

Бухгалтерский

учет в организациях ведется в целях

-

обеспечения

информацией пользователей бухгалтерской

отчетностью -

обобщения

данных для изучения тенденции развития

отдельных отраслей -

формирования

информации для текущего оперативного

руководства

-

Бухгалтерский

учет в организациях ведется в целях

-

предотвращения

отрицательных результатов хозяйственной

деятельности -

формирования

информации для текущего оперативного

руководства -

обобщения

данных для изучения тенденции развития

отдельных отраслей

-

Объектами

бухгалтерского учета в организациях

являются:

-

имущество

-

обязательства

-

хозяйственные

операции -

имущество,

обязательства и хозяйственные операции

-

В

системе хозяйственного учета в РФ

выделяются следующие виды учета:

-

оперативный

и статистический -

оперативный,

бухгалтерский, статистический, налоговый -

финансовый

и управленческий

-

Что

затрагивает хозяйственная операция:

-

только

имущество предприятия -

только

источники его образования -

имущество

предприятия и источники его образования

-

Бухгалтерская

отчетность, являющаяся элементом метода

бухгалтерского учета, отражает:

-

имущественное

и финансовое положение предприятия -

результаты

хозяйственной деятельности за отчетный

период -

имущественное,

финансовое положение предприятия и

результаты хозяйственной деятельности

за отчетный период предприятия

-

Содержание

анализа

-

это

наука; -

это

система специальных знаний; -

раскрывается

через функции; -

определяет

суть дисциплины; -

это

направление в методологии исследования.

-

Методика

– это

-

методологические

советы по исследованию аналитического

исследования;

-

описание

способов исследования изучаемых

объектов; -

выявление

неиспользованных и перспективных

резервов

повышения

эффективности производства;

-

совокупность

способов, правил наиболее целесообразного

выполнения

какой-либо работы;

-

инструментарий

анализа.

-

Трудоемкость-это

-

затраты

на весь объем изготовленной продукции; -

общий

фонд рабочего времени; -

отношение

выпуска продукции к общему фонду

рабочего времени; -

произведение

затрат рабочего времени на единицу

выпуска

продукции;

-

затраты

рабочего времени на единицу или весь

объем

изготовленной

продукции.

-

Исключите

функцию в управляющей системе производства

-

прогнозирование,

планирование; -

учет;

-

анализ;

-

аудит;

-

управленческие

решения.

-

Объект

исследования в анализе — это

-

хозяйственная

деятельность предприятия; -

хозяйственные

процессы и явления; -

результаты

хозяйственной деятельности предприятия; -

причинно-следственные

связи; -

финансовый

результат деятельности предприятия.

-

Это

функция анализа, а не принцип

-

должен

быть комплексный; -

должен

быть оперативный; -

должен

проводиться по плану; -

должен

установить закономерности экономического

развития; -

должен

быть демократичным.

-

Внереализационные

финансовые результаты не включают

-

прибыль

от сдачи в аренду основных средств; -

полученные

и уплаченные штрафы; -

прибыль

от долевого участия в совместных

предприятиях; -

прибыль

от продажи товарно-материальных

ценностей; -

доходы

по акциям, облигациям, депозитам.

-

Абсолютное

отклонение индивидуальных значений

показателя от средней арифметической

показывает

-

среднее

квадратическое отклонение -

среднюю

арифметическую -

вариацию

признака

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Тест по теме «Понятие бухгалтерского учёта»

Укажите правильные ответы

1. К коммерческим организациям относятся:

а) хозяйственные товарищества;

б) хозяйственные общества;

в) общественные и религиозные организации;

г) производственные кооперативы;

д) фонды;

е) унитарные предприятия.

2. К некоммерческим организациям относятся:

а) производственные кооперативы;

б) потребительские кооперативы;

в) фонды;

г) общества с ограниченной ответственностью;

д) общественные и религиозные организации;

е) учреждения.

3. К особенностям бухгалтерского учета относят:

а) оперативность;

б) сплошное и непрерывное отражение хозяйственных процессов;

в) строгое документирование;

г) быстроту получения информации;

д) специфические приемы и способы обработки данных.

4. Бухгалтерский учет на предприятии выполняет следующие задачи:

а) формирование достоверной информации об имущественном положении;

б) формирование информации для текущего оперативного руководства;

в) обеспечение информацией пользователей бухгалтерской отчетности;

г) обобщение данных для изучения развития отдельных отраслей, экономических районов, областей;

д) предотвращение отрицательных результатов хозяйственной деятельности.

5. Отличительная черта бухгалтерского учета:

а) отсутствие специальной службы;

б) быстрота получения информации;

в) использование специальных методов сбора информации.

6. Основным для бухгалтерского учета является измеритель:

а) денежный;

б)трудовой;

в) натуральный.

7. Сводную информацию получают с помощью измерителей

а) натуральных;

б) трудовых;

в) денежных.

8. В системе управления бухгалтерский учет выполняет функцию:

а) контрольную;

б) планирования;

в) регулирования.

9. В системе управления бухгалтерский учет выполняет функцию:

а) планирования;

б) информационную;

в) регулирования.

10. Особенностью бухгалтерского учета является отражение хозяйственных процессов:

а) прерывно;

б) непрерывно;

в) на 1-е число месяца.

Эталоны ответов

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

А,Б,Г,Е |

Б,В,Д,Е |

Б,В,Д |

А,В,Д |

В |

А |

В |

А |

Б |

Б |

1.Бухгалтерский учет ведется в организациях в

целях..

a.

формирования достоверной информации об

имущественном положении

b. формирования информации для текущего оперативного руководства

c.

обеспечение информацией пользователей

бухгалтерской отчетности

d. обобщения данных для изучения тенденции развития районов, областей

e. предотвращения отрицательных результатов хозяйственной деятельности

2. Натуральные измерители информацию об

имуществе представляют

a. в единицах времени

b.

счетом, мерой, весом

c. в стоимостной оценке

3. Трудовые измерители информацию об объектах

учета представляют

a.

в единицах времени

b. счетом, мерой, весом

c. в стоимостной оценке

4. С помощью трудовых измерителей рассчитывают

a. количество материальных ценностей

b.

производительность труда

c. обобщающие показатели

d.

оплату труда

e.

норму выработки

f.

оценочные показатели

5. С помощью денежного измерителя

a.

рассчитывают обобщающие показатели о

разнородных видах имущества

b. исчисляют количество материальных ценностей

c.

осуществляют контроль за деятельностью

организации

d.

осуществляют контроль за деятельностью

подразделений организации

e. рассчитывают норму выработки

f.

рассчитывают оценочные показатели

g. определяют количество затраченного труда

6. Основным для бухгалтерского учета является

измеритель

a.

денежный

b. трудовой

c. натуральный

7. Сводную информацию об объектах

бухгалтерского учета получают с помощью измерителей…

a. натуральных

b. трудовых

c. денежных

8. Производственно-хозяйственная деятельность

фирмы включает

a.

производство

b.

продажа

c. распределение

d. потребление

e. заготовление

9. В системе управления бухгалтерский учет

выполняет функции

a.

контрольную

b.

информационную

c. планирования

d. обеспечения сохранности имущества

e.

обратной связи

f.

аналитическую

10. В процессе производства осуществляется

a. распределение готового продукта

b. передача продукта от производителя к потребителю

c.

создание материальных благ

d. использование продукта и услуг по назначению

11. Бухгалтерский учет осуществляется в рамках

a. государства

b. региона

c. министерств и ведомств

d. отдельной организации

Тест по дисциплине «Бухгалтерский учет», по теме «Предмет и метод бухгалтерского учета». Для студентов гуманитарного направления обучающихся по специальности «Экономист». Правильные варианты ответа отмечены символом «+».

Предметом бухгалтерского учета являются:

- -: хозяйственные средства и их источники

- -: хозяйственные процессы и их результаты

- +: хозяйственные средства и их источники, хозяйственные процессы и их результаты

Для характеристики хозяйственных явлений существует понятие «объекта» бухгалтерского учета, что понимают под понятием «объект»

- — : любое явление, которое может быть выражено в стоимостной оценке

- — : любое явление, которое может быть выражено в стоимостной оценке и необходимым органом управления организацией

- +: любое явление, которое может быть выражено в стоимостной оценке и необходимым органом управления организацией для принятия оптимальных управленческий решений

в теории бухгалтерском учете выделяют следующие группы объектов

- — : активы

- — : пассивы

- +: активы, пассивы и хозяйственные операции

из каких элементов состоят внеоборотные активы организации (имущество)

- -: внеоборотные

- -:забалансовые

- +: внеоборотные и оборотные активы

элементы внеоборотных активов

- — : основные средства и вложения в материальные ценности

- -: нематериальные активы и вложения во внеоборотные активы

- +: основные средства и вложения в материальные ценности, нематериальные активы и вложения во внеоборотные активы; долгосрочные финансовые вложения

из каких элементов состоят оборотные активы организации

- -: производственные запасы, товары и готовая продукция

- -: денежные средства, краткосрочные финансовые вложения и дебиторская задолженность

- +: производственные запасы, товары и готовая продукция, денежные средства, краткосрочные финансовые вложения и дебиторская задолженность

Собственный капитал состоит из элементов

- -: уставный, резервный и добавочный капитал

- -:нераспределенная прибыль и целевое финансирование

- +: уставный, резервный и добавочный капитал, нераспределенная прибыль и целевое финансирование

Обязательства организации (привлеченный капитал) подразделяются на

- — : долгосрочные обязательства

- — : краткосрочные обязательства

- +: долгосрочные обязательства, краткосрочные обязательства

К элементам метода бухгалтерского учета относятся

- +: документация

- -: сверка документов

- -: выборка

- -: нормирование

К элементам метода бухгалтерского учета относятся

- +: инвентаризация

- -: сверка документов

- -: выборка

- -: нормирование

К элементам метода бухгалтерского учета относятся

- -: система счетов

- +: документирование

- -: нормирование

К элементам метода бухгалтерского учета относятся

- -: сверка документов

- +: двойная запись

- -: выборка

К элементам метода бухгалтерского учета относятся

- +: оценка

- -: выборка

- -: нормирование

К элементам метода бухгалтерского учета относятся

- -: сверка документов

- -: выборка

- +: калькуляция

- -: нормирование

К элементам метода бухгалтерского учета относятся

- -: сверка документов

- -: выборка

- +: балансовое обобщение

- -: нормирование

К элементам метода бухгалтерского учета относятся

- -: сверка документов

- -: выборка

- -: нормирование

- +: отчетность

Производственно-хозяйственная деятельность хозяйствующего субъекта включает процессы

- -: реализации

- -: строительства

- +: обмена

- -: заготовления

Производственно-хозяйственная деятельность хозяйствующего субъекта включает процессы

- -: реализации

- +: потребления

- -: строительства

- -: заготовления

Производственно-хозяйственная деятельность хозяйствующего субъекта включает процессы

- -: реализации

- +: распределения

- -: строительства

- -: заготовления

Производственно-хозяйственная деятельность хозяйствующего субъекта включает процессы

- +: производства

- -: реализации

- -: строительства

- -: заготовления

В ходе производства осуществляется

- -: распределение готового продукта

- -: передача продукта от производителя к потребителю

- +: создание материальных благ

- -: использование продукта и услуг по назначению

В ходе процесса распределения осуществляется

- +: распределение готового продукта

- -: передача продукта от производителя к потребителю

- -: создание материальных благ

- -: использование продукта и услуг по назначению

В ходе процесса обмена осуществляется

- -: распределение готового продукта

- +: передача продукта от производителя к потребителю

- -: создание материальных благ

- -: использование продукта и услуг по назначению

В ходе процесса потребления осуществляется

- -: распределение готового продукта

- -: передача продукта от производителя к потребителю

- -: создание материальных благ

- +: использование продукта и услуг по назначению

Активами хозяйствующего субъекта являются экономические ресурсы

- -: имеющие стоимостную оценку

- -: приносящие доход

- +: имеющие стоимостную оценку и приносящие доход

Активы организации для целей бухгалтерского учета группируются по

- +: видам

- -: отношения к балансу

- -: отношению к пользователям информацией

Активы организации для целей бухгалтерского учета группируются по

- +: источникам образования

- -: отношения к балансу

- -: отношению к пользователям информацией

Активы организации для целей бухгалтерского учета группируются по

- -: отношения к балансу

- +: степени ликвидности

- -: отношению к пользователям информацией

Активы организации для целей бухгалтерского учета группируются по

- -: отношения к балансу

- -: отношению к пользователям информацией

- +: функциональной роли

Активы организации для целей бухгалтерского учета группируются по

- -: отношения к балансу

- +: местам эксплуатации

- -: отношению к пользователям информацией

Активы по роли в процессе производства подразделяются на

- -: средства производства, оборотные активы, отвлеченные активы

- +: средства труда, предметы труда

- -: основные средства, оборотные активы, отвлеченные активы

- -: средства в сфере производства, средства в сфере обращения

Активы организации по видам подразделяются на

- +: средства труда

- -: нематериальные активы

- -: предметы обращения

- -: активы сферы обращения

- -: текущие активы

- -: средства в расчетах

Активы организации по видам подразделяются на

- -: нематериальные активы

- +: предметы труда

- -: предметы обращения

- -: активы сферы обращения

- -: текущие активы

- -: средства в расчетах

Активы организации по видам подразделяются на

- -: предметы обращения

- -: активы сферы обращения

- +: денежные средства

- -: текущие активы

Активы организации по видам подразделяются на

- -: нематериальные активы

- -: активы сферы обращения

- -: текущие активы

- -: средства в расчетах

- +: отвлеченные активы

Активы организации по местам эксплуатации подразделяются на

- -: предметы труда

- +: активы сферы производства

- -: основные активы

- -: отвлеченные активы

Активы организации по местам эксплуатации подразделяются на

- -: предметы труда

- +: активы сферы обращения

- -: основные активы

- -: отвлеченные активы

Активы организации по местам эксплуатации подразделяются на

- -: предметы труда

- -: основные активы

- +: активы внепроизводственной сферы

- -: предметы обращения

Активы организации по времени использования подразделяются на

- +: долгосрочные и текущие

- -: основные средства и оборотные активы

- -: предметы труда и средства труда

К долгосрочным активам относятся

- -: предметы труда

- +: основные средства

- -: предметы обращения

- -: средства в расчетах

К долгосрочным активам относятся

- -: предметы труда

- +: нематериальные активы

- -: предметы обращения

- -: средства в расчетах

К долгосрочным активам относятся

- -: предметы труда

- +: долгосрочные отвлеченные активы

- -: предметы обращения

- -: средства в расчетах

К текущим активам организации относятся

- +: предметы труда

- -: основные средства

- +: предметы обращения

- +: денежные средства

- -: нематериальные активы

- +: средства в расчетах

К текущим активам организации относятся

- +: предметы труда

- -: основные средства

- -: нематериальные активы

К текущим активам организации относятся

- -: основные средства

- +: предметы обращения

- -: нематериальные активы

К текущим активам организации относятся

- -: основные средства

- -: нематериальные активы

- +: средства в расчетах

Активы организации по способу перенесения стоимости на продукт подразделяются на

- -: основные средства и средства в сфере производства

- -: средства производства, средства обращения, отвлеченные средства

- +: основные, оборотные и отвлеченные средства

Незавершенное производство – это

- +: предметы труда, находящиеся в обработке на рабочих местах

- -: сырье и материалы находящиеся на складах

- -: оборотные активы сферы обращения

Активы по источникам образования подразделяются на

- -: заемные и привлеченные

- +: собственные и привлеченные

- -: закрепленные и специального назначения

Собственный капитал организации подразделяется на

- +: инвестированный собственниками и созданный в процессе хозяйственной деятельности

- -: долгосрочный и краткосрочный

- -: текущий

Привлеченный капитал подразделяется на

- -: текущий

- +: долгосрочный и краткосрочный

- -: созданный в процессе хозяйственной деятельности

инвестированный собственниками капитал существует в форме

- +: уставного капитала

- -: добавочного капитала

- -: резервного капитала

- -: нераспределенной прибыли

Созданный в процессе хозяйственной деятельности капитал выступает в форме

- -: уставного капитала

- +: резервного капитала

- -: резервов предстоящих расходов

Созданный в процессе хозяйственной деятельности капитал выступает в форме

- -: уставного капитала

- +: добавочного капитала

- -: резервов предстоящих расходов

Созданный в процессе хозяйственной деятельности капитал выступает в форме

- -: уставного капитала

- +: нераспределенной прибыли

- -: резервов предстоящих расходов

Краткосрочный привлеченный капитал организации составляют

- +: краткосрочные кредиты и займы

- -: добавочный капитал

- -: доходы будущих периодов

- -: резервный капитал

- -: уставной капитал

Краткосрочный привлеченный капитал организации составляют

- -: добавочный капитал

- +: кредиторская задолженность

- -: доходы будущих периодов

- -: резервный капитал

- -: уставной капитал

К обязательствам по расчетам относятся долги

- -: дебиторов

- +: поставщикам

- -: банкам

К обязательствам по распределению относятся долги

- -: поставщикам

- -: дебиторов

- +: работников по начисленной оплате труда

К собственным источникам образования имущества относят

- -: дебиторскую задолженность

- +: прибыль

- -: долгосрочные займы

К оборотным активам сферы обращения относятся

- +: долги подотчетных лиц

- -: долги поставщикам

- -: нематериальные активы

К средствам в расчетах относят

- +: задолженность покупателей

- -: денежные средства на расчетном счету

- -: краткосрочные финансовые вложения

к оборотным активам сферы производства относят

- -: готовую продукцию

- +: топливо

- -: денежные средства в кассе

предметом бухгалтерского учета является

- -: кругооборот хозяйственных средств

- +: отражение состояния и использования имущества хозяйства в процессе его кругооборота

- -: контроль над использованием имущества

Под методом бухгалтерского учета понимается

- -: совокупность приемов изучения бухгалтерского учета

- +: совокупность способов и приемов познания предмета бухгалтерского учета

- -: элементы изучения бухгалтерского учета

К элементам метода бухгалтерского учета относят

- +: документацию

- -: систему счетов

- -: сверку документов

- -: выборку

- -: нормирование затрат

К элементам метода бухгалтерского учета относят

- +: инвентаризацию

- -: систему счетов

- -: сверку документов

- -: выборку