Чтобы подтвердить ставку 0% по налогу на прибыль, образовательные и медицинские организации ежегодно сдают в налоговые органы сведения по форме по КНД 1150022. В форме отражаются доля доходов от образовательной и (или) медицинской деятельности и данные о работниках. Как правило, заполнение формы не вызывает затруднений. При этом нужно учитывать, что порядок заполнения у образовательных и медицинских организаций несколько отличается: медицинские организации дополнительно отражают сведения о численности сертифицированных специалистов.

Как заполнить форму по КНД 1150022

Форма Сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации утверждена Приказом ФНС России от 21.11.2011 N ММВ-7-3/892@.

Утвержденного порядка заполнения данной формы нет. Однако заполнить ее несложно.

Вам нужно заполнить титульный лист, расчет доли дохода от образовательной и (или) медицинской деятельности, а также указать сведения о численности сотрудников.

Что понимается под формой по КНД 1150022

Под формой по КНД 1150022 понимается форма Сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации, которая утверждена Приказом ФНС России от 21.11.2011 N ММВ-7-3/892@.

КНД 1150022 – это номер формы по ведомственному классификатору налоговой документации (КНД). Этот классификатор утратил силу (п. 4 Приказа ФНС России от 22.03.2017 N ММВ-7-17/235@). Но сама форма действует.

Титульный лист

В титульном листе укажите в том числе (стр. 001 формы по КНД 1150022):

сведения о вашей организации (название, контактный телефон, кто подписывает форму);

код налогового органа, куда подается форма;

отчетный год.

Эти сведения рекомендуем заполнять так же, как аналогичные поля титульного листа декларации по налогу на прибыль (п. п. 3.1 – 3.4 Порядка заполнения декларации по налогу на прибыль).

Кроме того, в титульном листе есть поле “номер корректировки”. При подаче уточненных сведений в данном поле укажите “1”, “2”, “3” и т.д., а при первичной подаче проставьте “0” (см. сноску <*> на стр. 001 формы по КНД 1150022).

Расчет доли дохода от образовательной и (или) медицинской деятельности

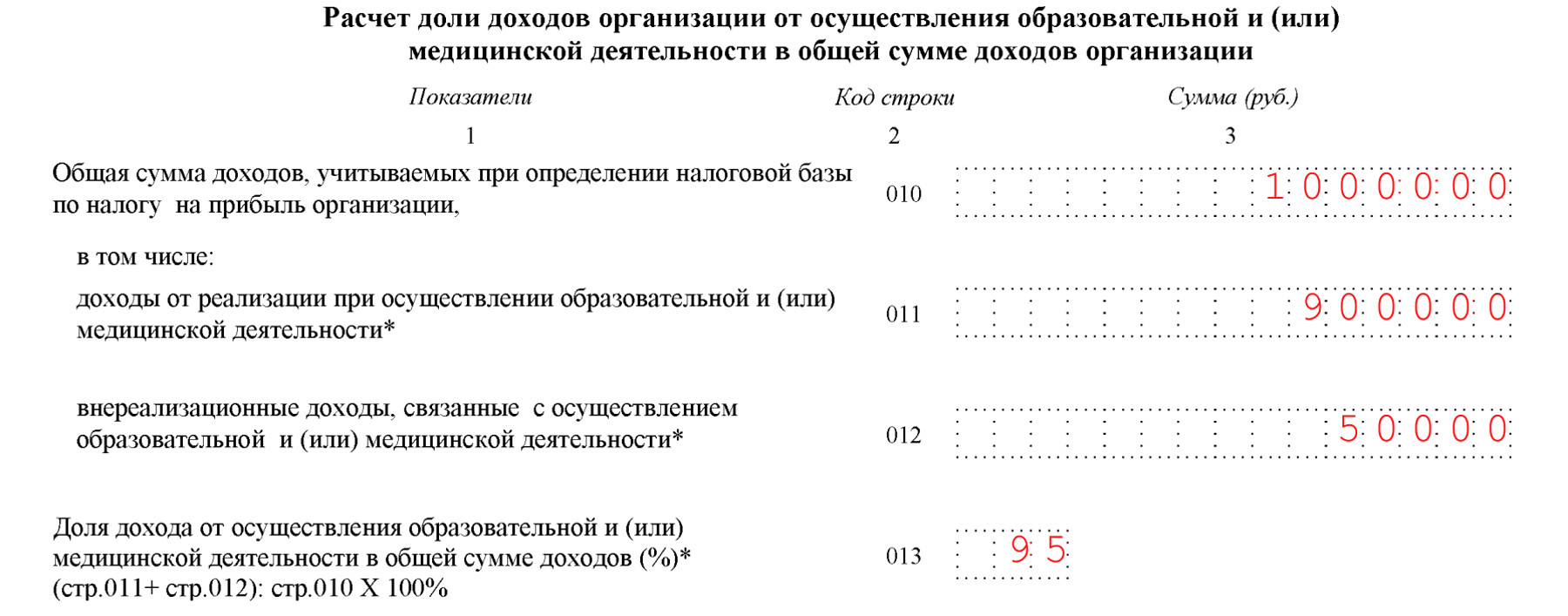

В данной части формы укажите сведения, которые подтверждают право применения ставки 0% согласно пп. 2 п. 3 ст. 284.1 НК РФ.

В строке 010 отразите общую сумму доходов, которую вы включаете в налоговую базу по налогу на прибыль. В этом показателе учитывайте только те доходы, которые облагаются по нулевой ставке. Дивиденды, проценты по долговым обязательствам и иные доходы, указанные в п. п. 1.6, 3, 4 ст. 284 НК РФ, в строку 010 включать не нужно.

Такой вывод следует из п. 2 ст. 284.1 НК РФ, Письма Минфина России от 29.09.2017 N 03-03-РЗ/63308.

Доходы от образовательной и (или) медицинской деятельности отражаются:

в строке 011 – доходы от реализации;

в строке 012 – внереализационные доходы, связанные с образовательной или медицинской деятельностью.

Пример заполнения расчета доли доходов организации (форма по КНД 1150022)

Фрагмент: Расчет доли доходов

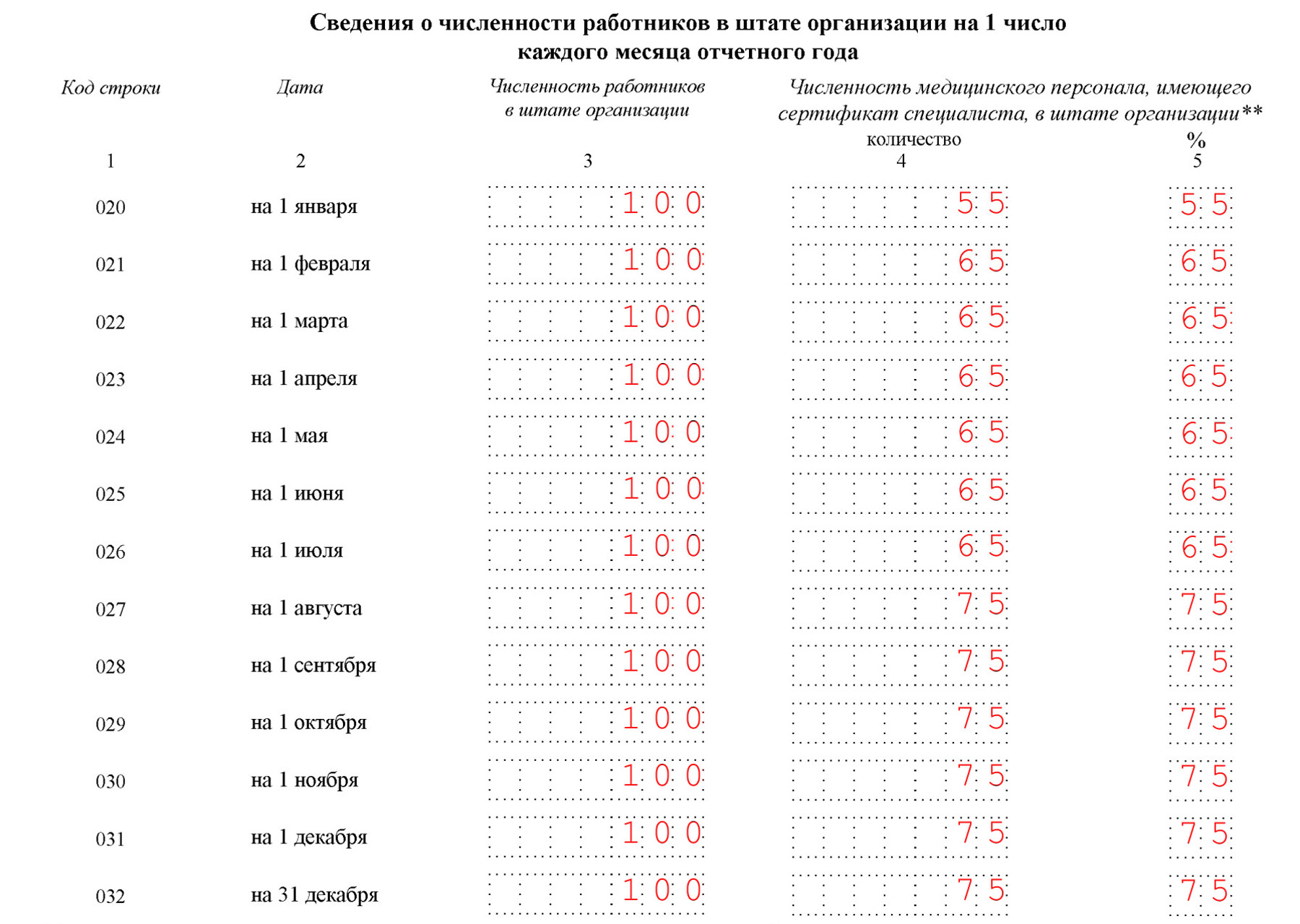

Сведения о работниках

В графе 3 данной части формы укажите общую численность работников в штате.

Медорганизациям дополнительно нужно указать число медработников, у которых есть сертификат специалиста, – это графа 4, и отдельно – долю этих работников в общей численности сотрудников – графа 5.

Эти сведения необходимы, чтобы подтвердить выполнение условий пп. 3, 4 п. 3 ст. 284.1 НК РФ для применения ставки 0%.

Сведения о работниках приводятся по состоянию на первое число каждого месяца года и на 31 декабря.

Помните, что для применения нулевой ставки условия о персонале должны выполняться непрерывно в течение года – по состоянию на любую дату в году (пп. 3, 4 п. 3 ст. 284.1 НК РФ, Письмо Минфина России от 16.11.2016 N 03-03-06/3/67434). Об этом предусмотрена расписка в конце формы.

Пример заполнения медицинской организацией сведений о работниках в форме по КНД 1150022

Фрагмент: Сведения о численности работников

Как и в какой срок сдать форму по КНД 1150022

Форма по КНД 1150022 сдается один раз в году – по окончании года, в течение которого вы применяли 0% ставку. Сдать ее нужно не позднее 28 марта года, следующего за истекшим (п. 6 ст. 284.1, п. 4 ст. 289 НК РФ).

Если последний день срока приходится на выходной или нерабочий праздничный день, днем окончания срока будет ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Форму по КНД 1150022 рекомендуем подавать одновременно с годовой декларацией.

Форму по КНД 1150022 вы можете представить в электронном виде (формат утвержден Приказом ФНС России от 30.12.2011 N ЯК-7-6/1010@).

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Сведения о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации (КНД 1150022)

Применяется — с отчетности за 2011 год

Утверждена — Приказом ФНС России от 21.11.2011 N ММВ-7-3/892@

Срок сдачи — не позднее 25 марта года, следующего за истекшим налоговым периодом

Скачать форму сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации >>>

Материалы по заполнению сведений о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов, о численности работников в штате организации и о численности медицинского персонала, имеющего сертификат специалиста, в штате организации:

— Готовое решение: Как заполнить и сдать форму по КНД 1150022

— Статья: Когда и как подтвердить право на применение нулевой ставки по налогу на прибыль? (Тарасова Е.) («Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений», 2022, N 6)

—————————————-

Организации, осуществляющие медицинскую деятельность, вправе применять по налогу на прибыль организаций ставку 0 % при соблюдении ряда условий.

Организации, осуществляющие медицинскую деятельность, вправе применять по налогу на прибыль организаций ставку 0 % при соблюдении ряда условий.

В частности, одним из обязательных условий применения нулевой ставки является то, что в штате такой организации численность медперсонала, в общей численности работников непрерывно в течение налогового периода должна составлять не менее половины.

При этом, с 2020 года предусмотрено учитывать в численности медицинского персонала персонал, имеющий сертификат специалиста или свидетельство об аккредитации специалиста.

По окончании налогового периода в сроки, установленные для представления налоговой декларации по налогу на прибыль, организации представляют в налоговые органы сведения о соблюдении ими условий для применения налоговой ставки 0 %.

Поясним, речь идет о сведения по форме КНД 1150022. Она утверждена Приказом ФНС от 21.11.2011 № ММВ-7-3/892@

Таким образом, начиная с представления сведений за 2020 год, в разделе «Сведения о численности работников в штате организации на 1 число каждого месяца отчетного года» по графе 4 надлежит указывать численность медицинского персонала, имеющего сертификат специалиста или свидетельство об аккредитации специалиста, в штате организации, напоминают налоговики.

Для подтверждения ставки 0% по налогу на прибыль медицинские организации ежегодно сдают в ИФНС сведения по форме по КНД 1150022. Утвержденного порядка заполнения данной формы нет.

В разделе «Сведения о численности работников в штате организации на 1 число каждого месяца отчетного года» в графе 3 указывают общую численность работников в штате.

Так как порядок определения численности работников организаций НК РФ не регламентирует, то с учетом положений п. 1 ст. 11 НК РФ можно руководствоваться порядком определения списочной численности работников, установленный Приказом Росстата (Письма ФНС от 11.11.2022 N СД-19-3/257, Минфина от 08.05.2020 N 03-03-07/37453).

С 01.01.2023 г. для указанных целей применяется Приказ Росстата от 30.11.2022 N 872.

При определении численности работников в штате внешние совместители не учитываются, то есть в графу 3 их включать не надо (пп. 1 п. 76 Указаний, утв. Приказом Росстата от 30.11.2022 N 872).