Заполнение 738 формы на основании отчета «Сводные данные об исполнении плана ФХД» в 1С: БГУ 8

- Опубликовано 26.02.2018 09:35

- Просмотров: 52520

Основной документ в деятельности всех школ, больниц, детских садов и других государственных и муниципальных бюджетных учреждений — план финансово-хозяйственной деятельности. Он аккумулирует в себе сведения о планируемых поступлениях и выбытиях на утвержденный период. Эта статья поможет бухгалтерам и экономистам проследить взаимосвязь между документами, оформляемыми при ведении хозяйственной деятельности и документами, которые необходимо сформировать в программе 1С: Бухгалтерия государственного учреждения 8 ред. 1.0 для корректного отражения операций.

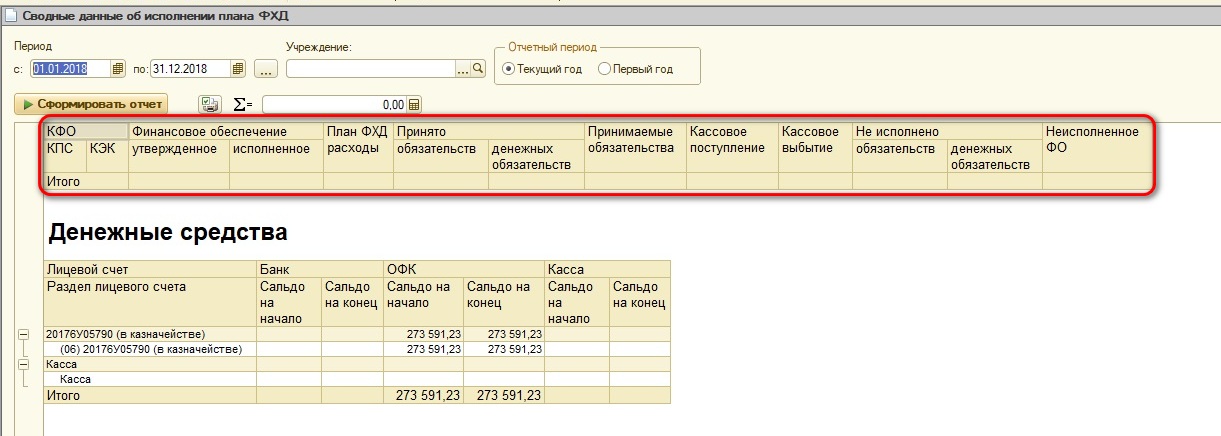

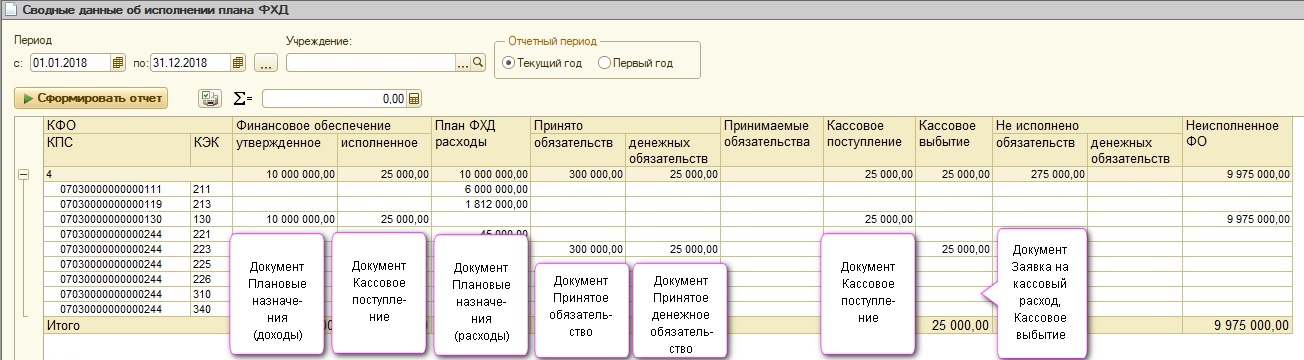

На рисунке представлен отчет «Сводные данные об исполнении плана ФХД».

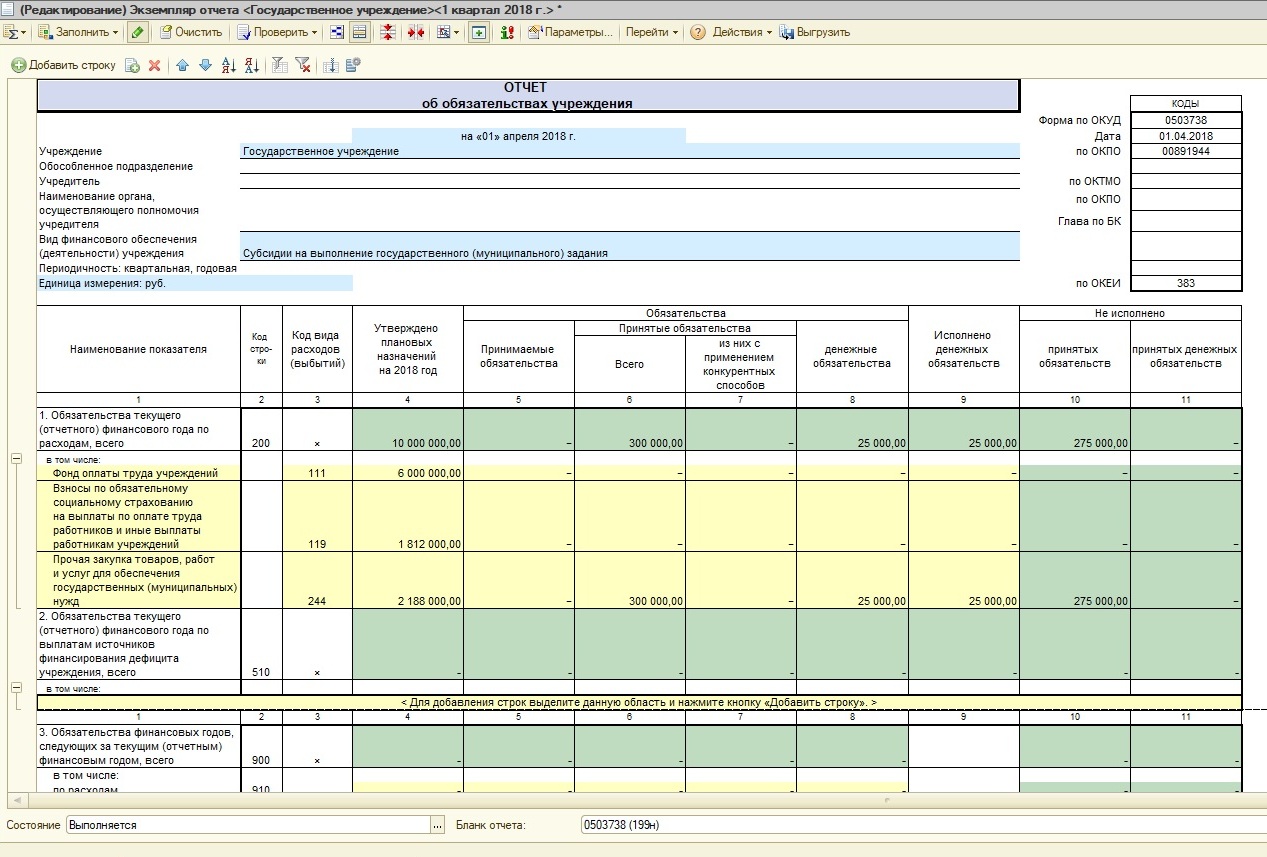

Сведения из этого отчета перекликаются с информацией, отражаемой в квартальной форме 0503738 «Отчет об обязательствах учреждения» и нам будет легко проверить правильность ее формирования.

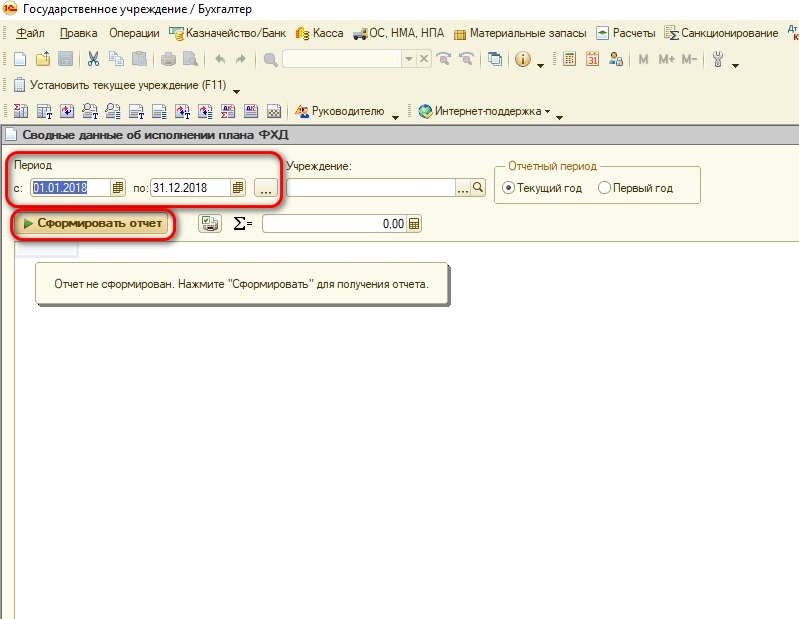

Отчет «Сводные данные…» находятся в разделе «Санкционирование».

Для его формирования требуется заполнить нужный период, при необходимости указать Учреждение (если в базе ведется учет по нескольким учреждениям) и нажать кнопку «Сформировать отчет».

Давайте последовательно разберем, какие документы помогут «красиво» сформировать данный отчет.

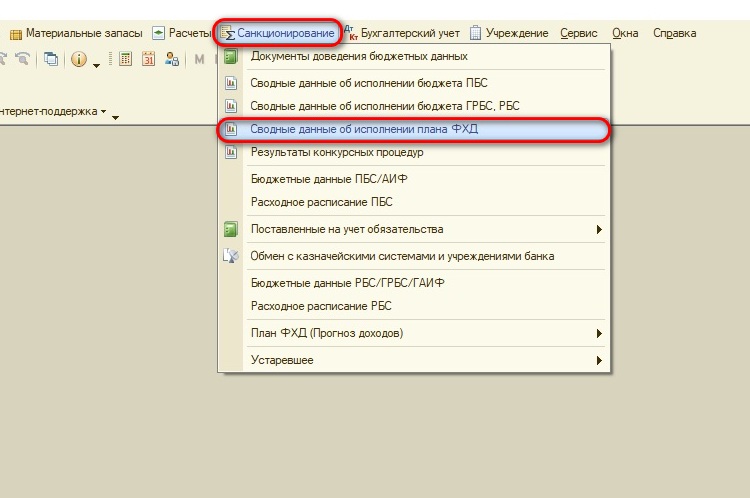

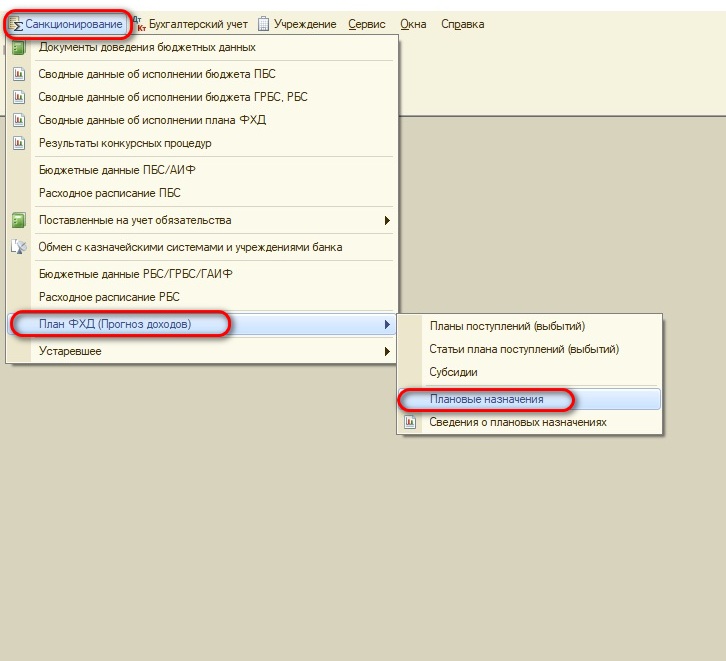

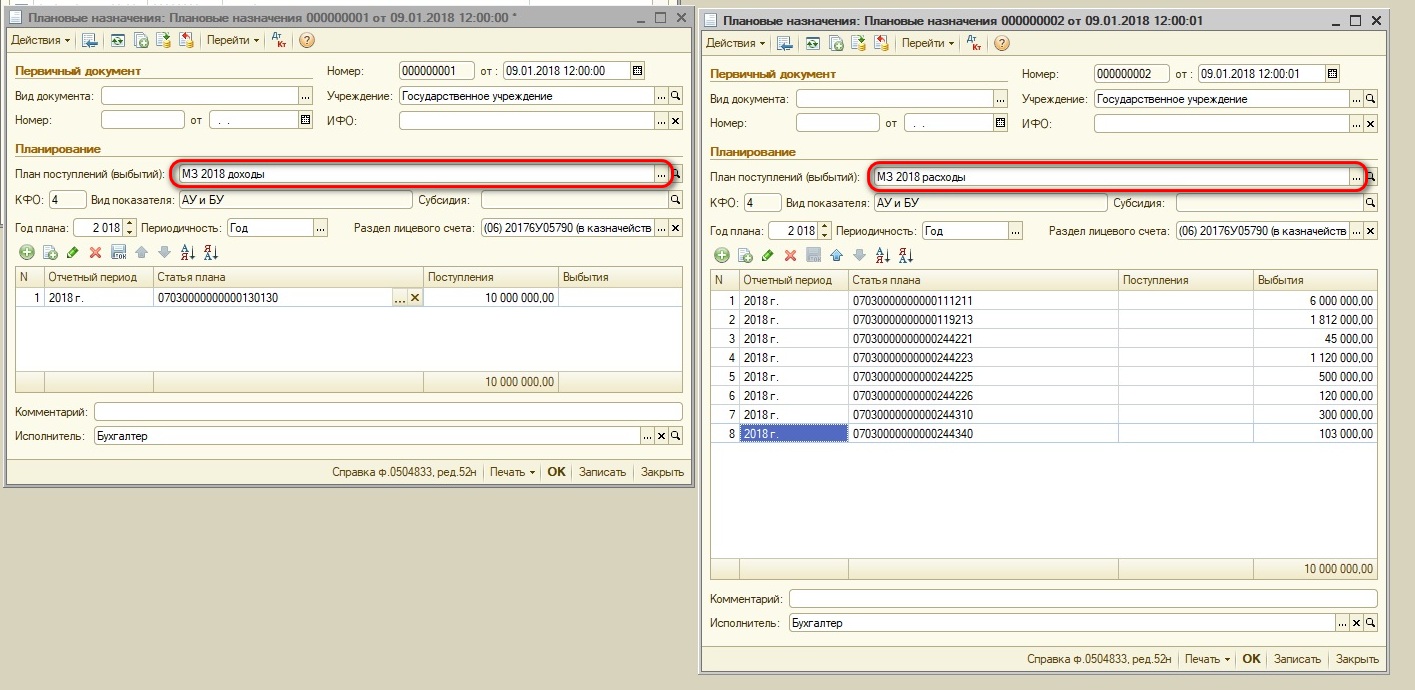

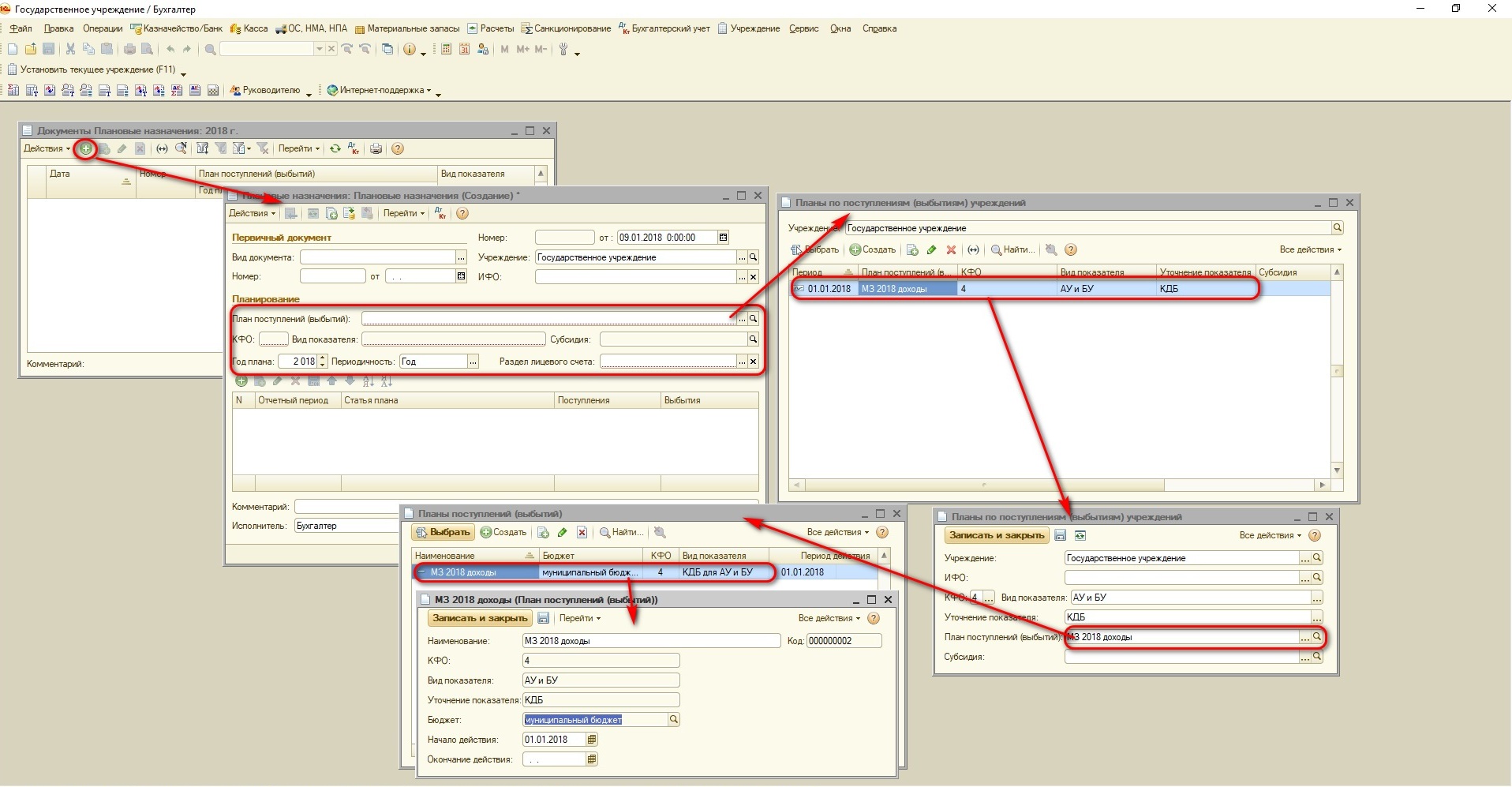

В графы «Финансовое обеспечение (утвержденное)» и «План ФХД расходы» попадают сведения из документа «Плановые назначения». Для заполнения этого документа переходим в пункт меню «Санкционирование» – «План ФХД (Прогноз доходов)».

Основанием для заполнения документа служит утвержденный учредителем ПФХД на соответствующий год.

Для корректного заполнения документа «Плановые назначения» используются сведения из справочников «Планы поступлений (выбытий)», «Статьи плана поступлений (выбытий)», «Субсидии». Планы поступлений должны создаваться отдельно для разных кодов финансового обеспечения (например, 2 – собственные средства учреждения, 4 – субсидия на выполнение муниципального задания), бюджета и вида показателей (КДБ или КРБ).

Справочник «Статьи плана поступлений (выбытий)» содержит состав показателей плана по кодам КОСГУ.

Документы «Плановые назначения» вводятся отдельно по поступлениям (КДБ) и выбытиям (КРБ).

Для этого в разделе «Планирование» указывается требуемый период, КФО и в поле «План поступлений (выбытий)» из справочника выбирается нужный план учреждения.

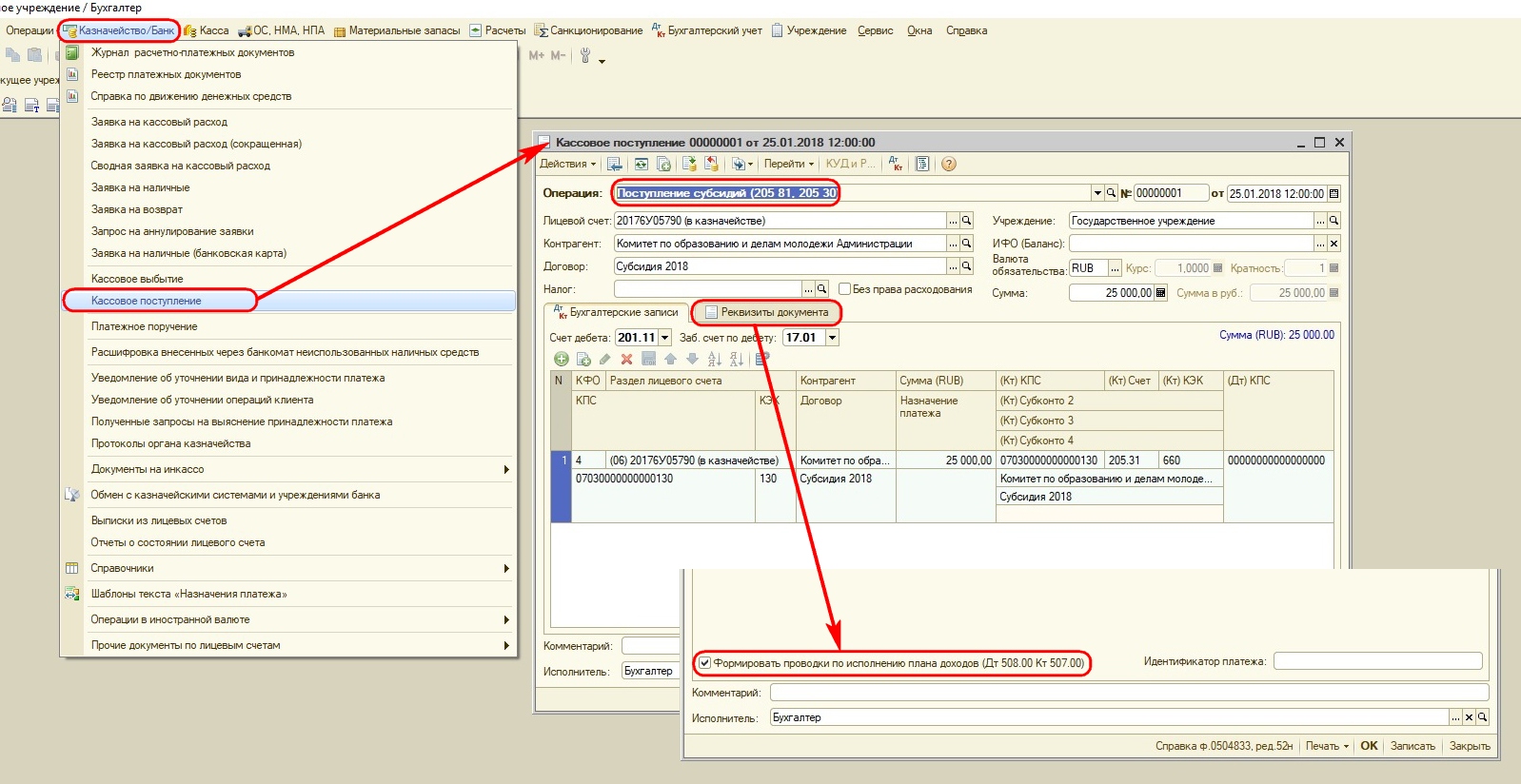

После ввода документа «Кассовое поступление» с видом операции «Поступление субсидии» будет заполнена графа «Финансовое обеспечение (исполненное)». Данная операция выполняется после получения выписки с лицевого счета с приложением платежного поручения.

Обратите внимание, на закладке «Реквизиты» документа «Кассовое поступление» требуется установить галочку в поле «Формировать проводки по исполнению плана доходов (Дт 508.00 Кт 507.00)».

Прежде чем перейти к заполнению граф «Принято обязательств» и «Принято денежных обязательств», необходимо разобраться с этими понятиями.

Если не использовать понятия из Бюджетного кодекса и наших инструкций, то у учреждения возникло обязательство, когда заключен договор, издан приказ на направление сотрудника в командировку, начислена заработная плата и другие факты хозяйственной жизни.

После совершения хозяйственных операций должны быть подготовлены соответствующие документы, составлены акты, выдан аванс под отчет по РКО, наступил срок выплаты заработной платы и перечисления налогов – возникает денежное обязательство.

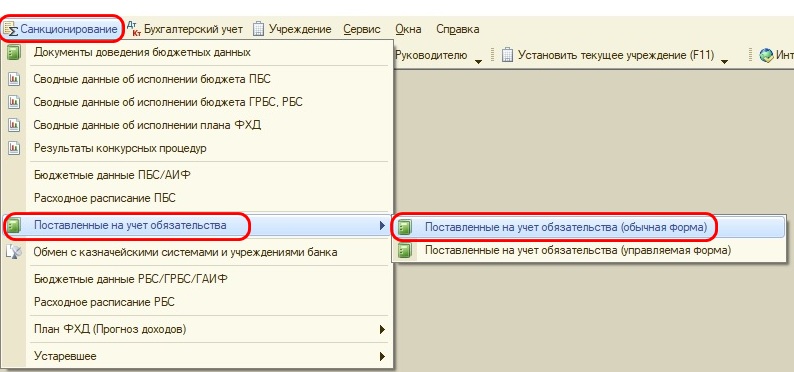

Рассмотрим порядок оформления документа «Принятое обязательство».

Существует два варианта заполнения этого документа.

Первый – в меню «Санкционирование» выбираем «Поставленные на учет обязательства» (обычная форма) и создаем документ.

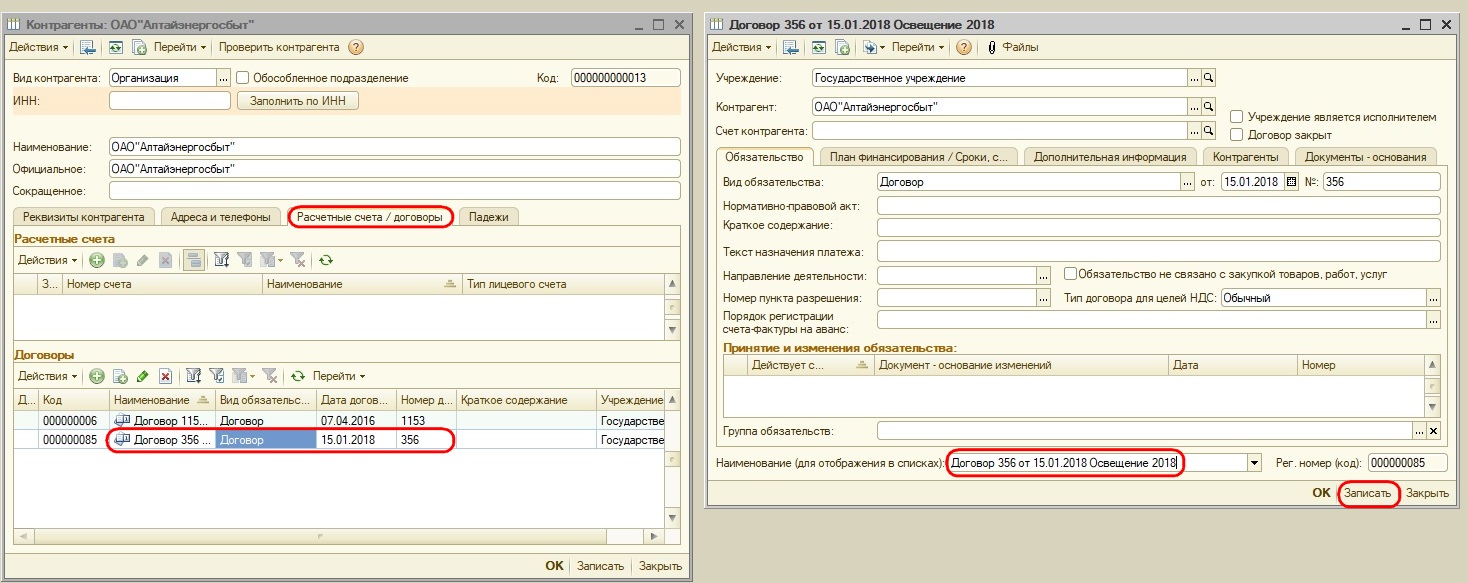

Второй – более предпочтительный, на мой взгляд. В справочнике «Контрагенты» выбираем нужную организацию, и в его карточке создаем договор «Расчетные счета, договоры». При этом в карточке договора в поле «Наименование (для отражения в списках)» корректируем название договора по его содержанию. Нажимаем кнопку «Записать».

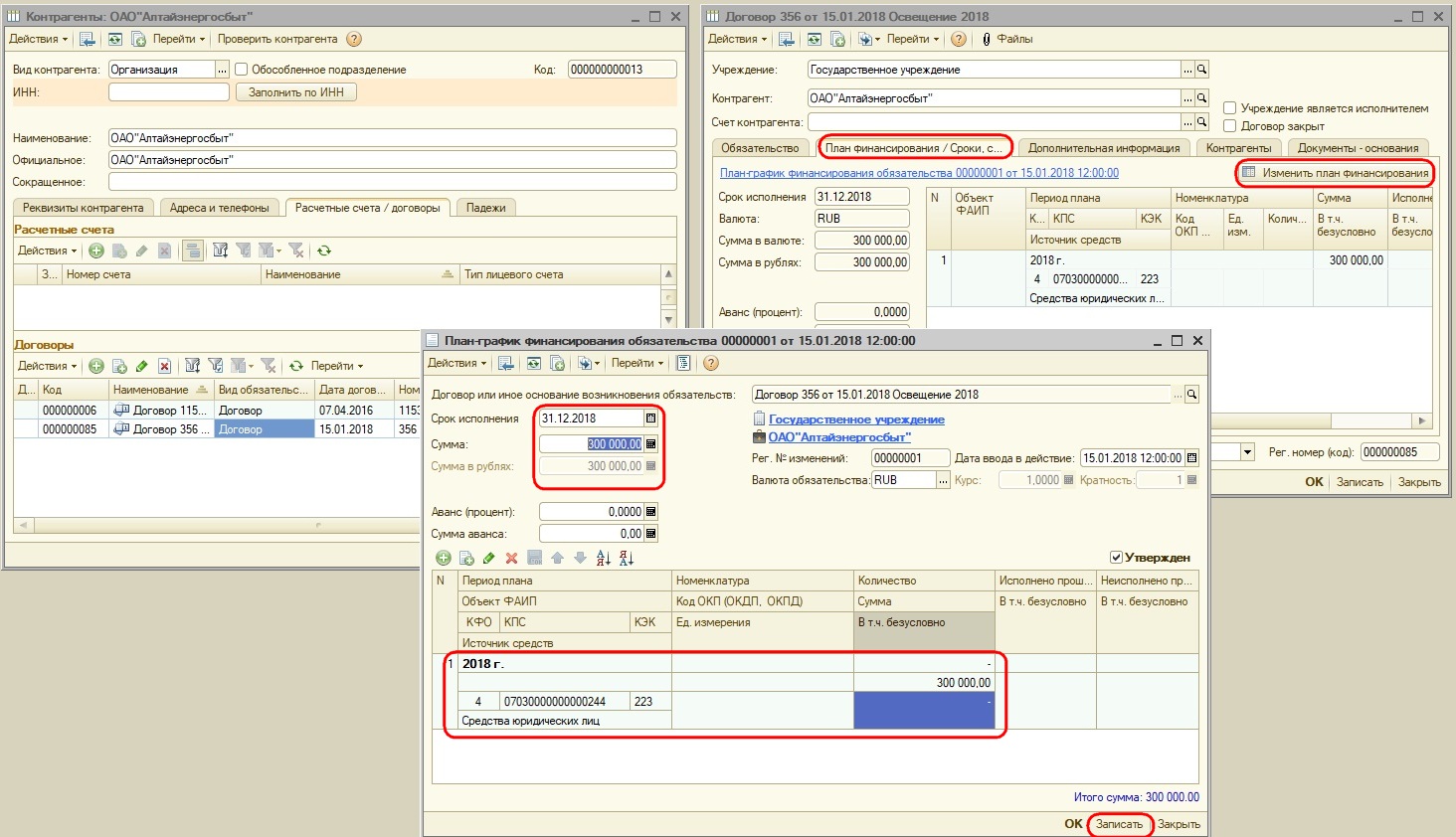

Далее на вкладке «План финансирования» нажимаем кнопку «Ввести план финансирования» и заполняем сведения по договору, нажимаем кнопку «Записать».

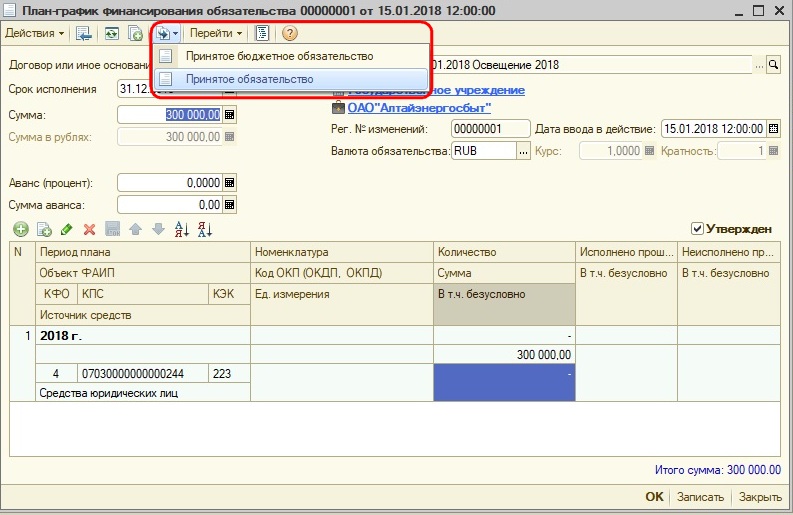

На панели инструментов нажимаем кнопку «Ввести на основании» и выбираем «Принятое обязательство».

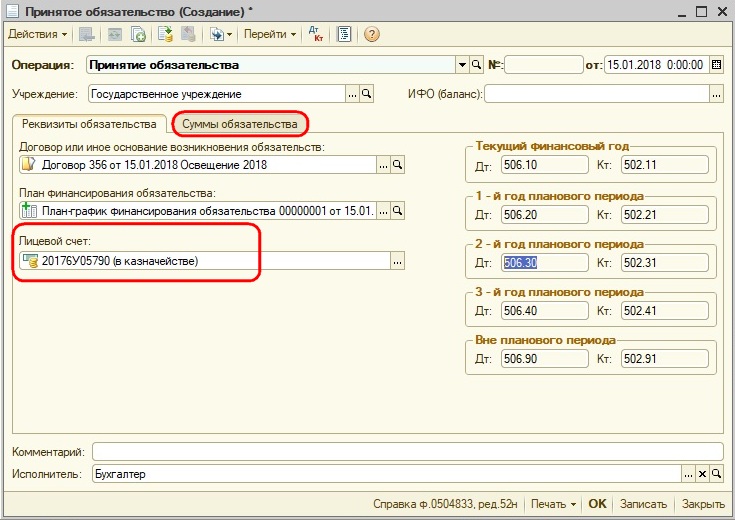

Данный способ удобен тем, что все сведения из «Плана финансирования» нужного договора переносятся в документ, нам нужно указать лицевой счет и провести документ.

«Принятое денежное обязательство» следует формировать при получении документов на оплату: акт ОУ, акт ВР, товарная накладная, авансовый отчет, РКО на выдачу подотчетной суммы, ведомости на выплату заработной платы за очередной месяц.

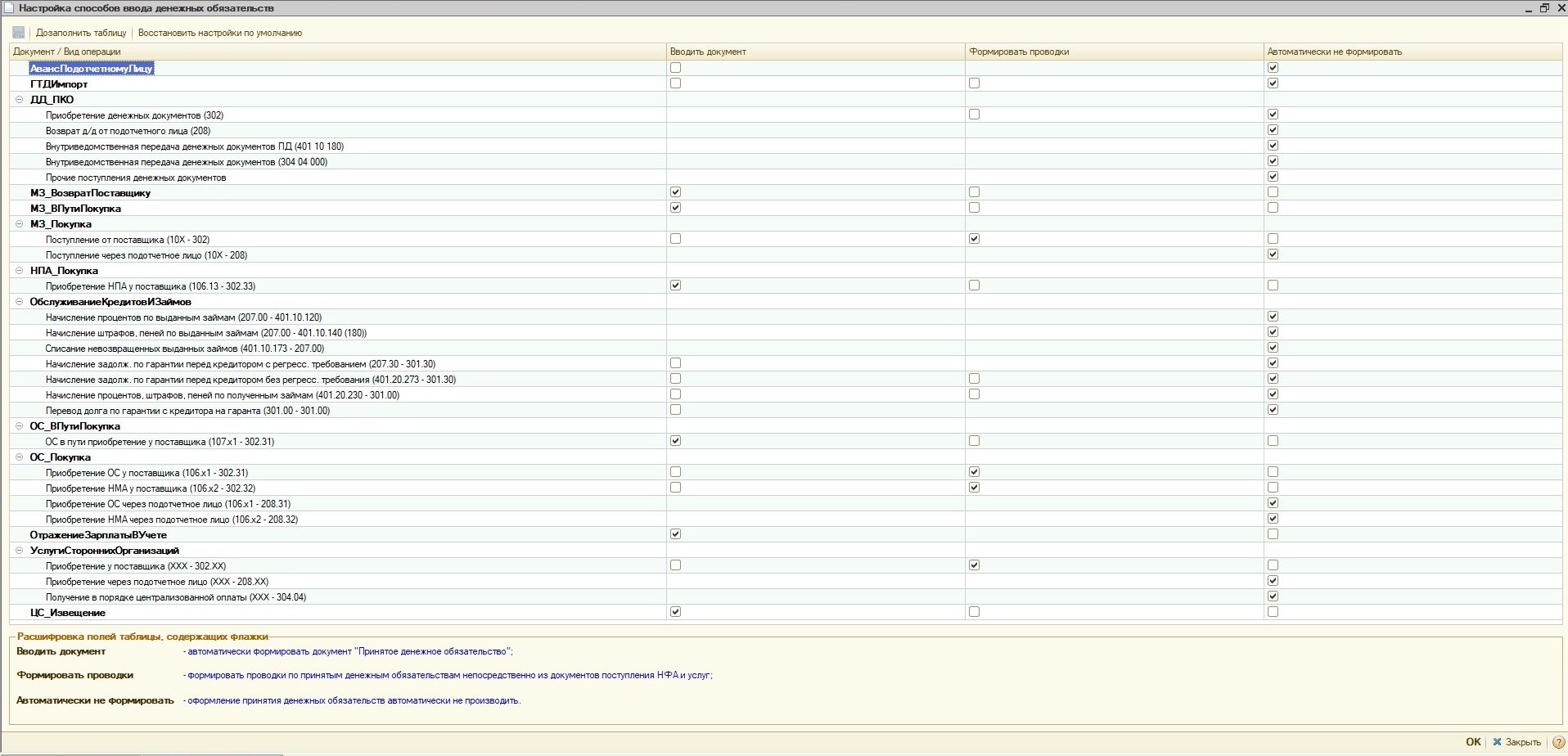

Принятие денежного обязательства можно оформлять как отдельным документом, так и проводками одновременно с документами «Услуги сторонних организаций», «Покупка ОС», «Покупка материалов» и др.

Чтобы произвести настройку, как именно вводить денежные обязательства, выберите в пункте меню «Бухгалтерский учет» «Настройка параметров учета», вкладка «Ввод ден. обязательств» и нажмите кнопку «Открыть настройку ввода денежных обязательств». Для примера предлагаю свою настройку.

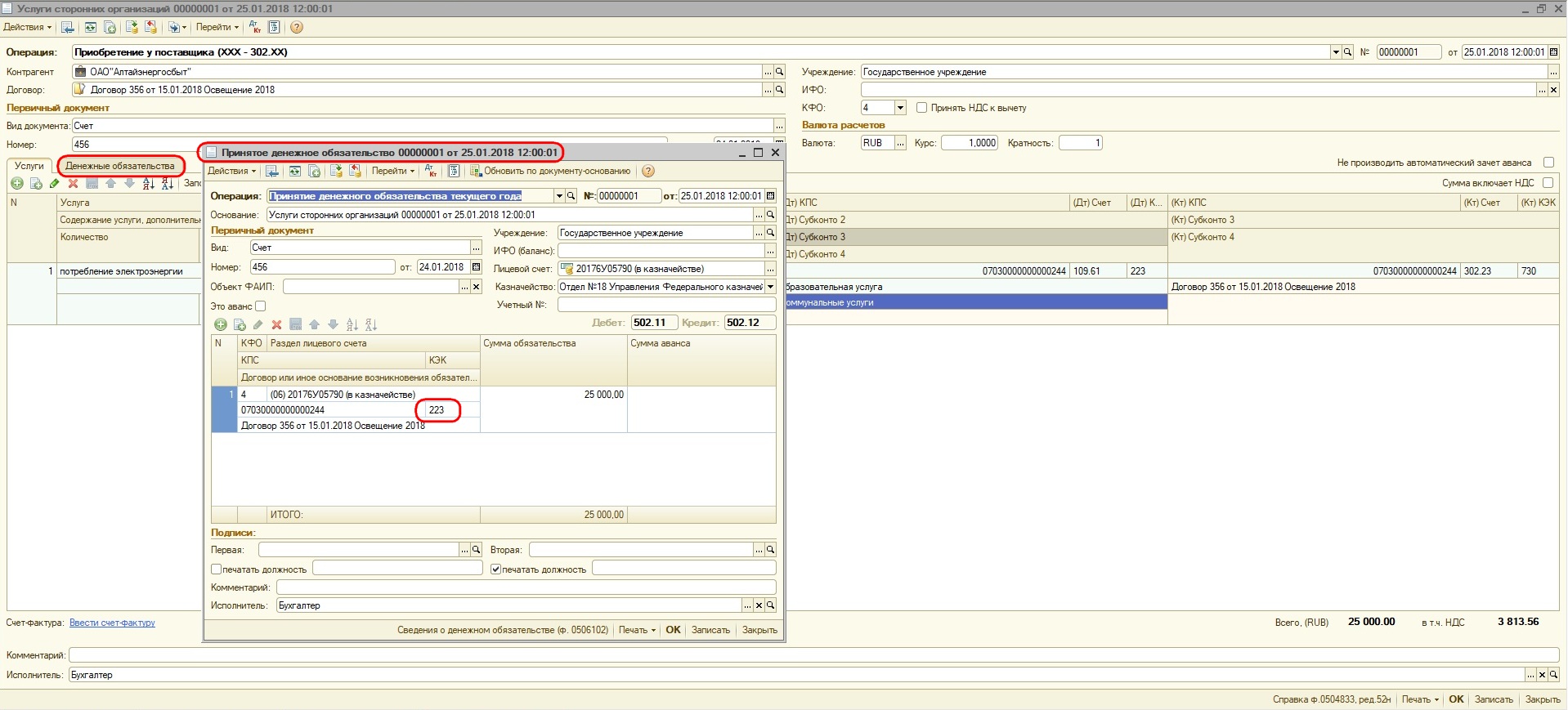

Когда получен счет на оплату услуг, формируем документ «Услуги сторонних организаций», заполняем его, проводим и либо автоматически программа формирует отдельный документ «Принятое денежное обязательство», либо в справке этого же документа формируются проводки по счетам санкционирования (в зависимости от настройки в программе).

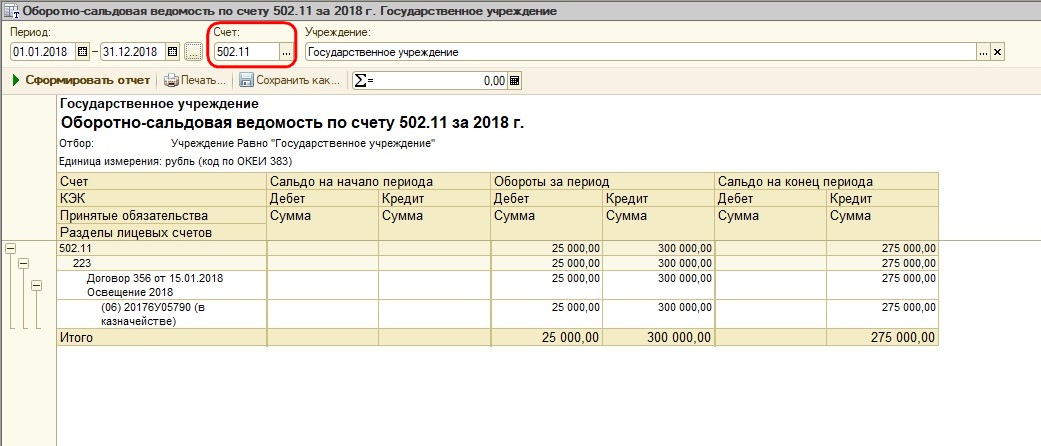

Для того, чтобы проверить все ли вы обязательства и денежные обязательства своевременно приняты и учтены, можно воспользоваться оборотно-сальдовой ведомостью по счету 502.11.

Следует обратить внимание на наличие отрицательных значений. Рекомендуем настроить «оборотку» в разрезе договоров, КФО, лицевых счетов. В этом случае, если вы по ошибке перепутали договоры или вид финансового обеспечения, программа вам с удовольствием об этом сообщит.

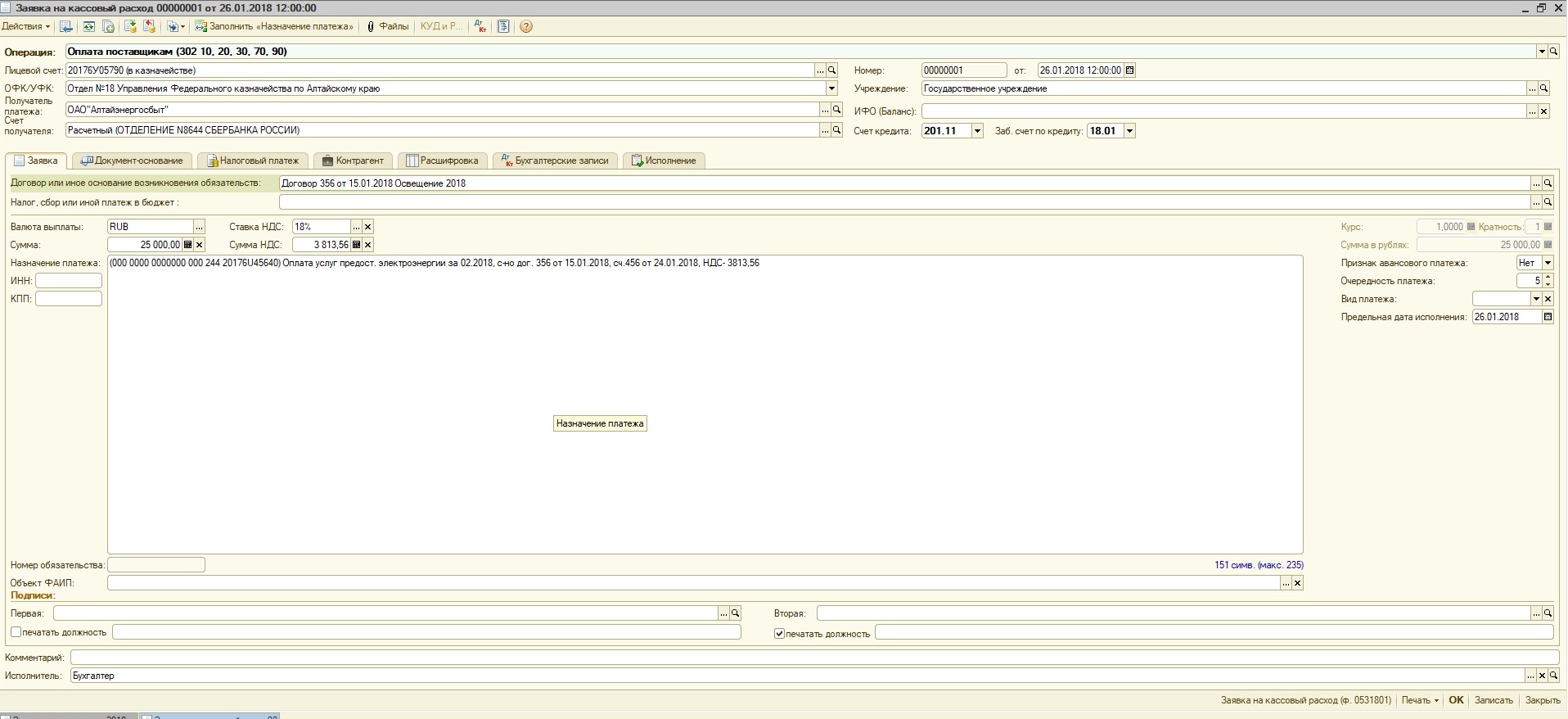

Далее производим оплату услуг, для этого используем либо «Заявку на кассовый расход», либо «Кассовое выбытие» в меню «Казначейство/Банк». На основании этих документов заполнится графа Кассовое выбытие.

Автоматически будет произведен расчет в графы «Не исполнено обязательств» и «денежных обязательств», «Неисполненное ФО». Для этого используются следующие формулы:

Не исполнено обязательств = Принято обязательств минус Кассовое выбытие.

Не исполнено денежных обязательств = Принято денежных обязательств минус Кассовое выбытие.

Неисполненное ФО = Финансовое обеспечение утвержденное минус Финансовое обеспечение исполненное.

Ниже на рисунке схематично отражено соответствие документов и сведений в отчете «Сводные данные….».

Ну и последнее, отчет «Сводные данные…» выглядит практически так же, как и отчет по форме окуд 0503738. В данных отчетах перекликаются наименования граф, и значения в них совпадают.

И в заключении — желаю сдавать отчеты легко!

Автор статьи: Татьяна Зудилова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Сроки представления отдельными лицами консолидированной бюджетной отчетности в 2023 году установлены Приказом Казначейства России от 22.08.2022 N 24н. Также см. дополнительные критерии по раскрытию информации при составлении и представлении в 2023 году бюджетной отчетности, консолидированной бюджетной отчетности и консолидированной бухгалтерской отчетности.

Применяется — с 31 декабря 2019 года

Утверждена — Приказом Минфина РФ от 25.03.2011 N 33н

Скачать форму отчета об обязательствах учреждения:

— в MS-Excel

Образец заполнения отчета об обязательствах учреждения >>>

Материалы по заполнению отчета об обязательствах учреждения:

— Приказ Минфина РФ от 25.03.2011 N 33н

— Готовое решение: Как бюджетному и автономному учреждению заполнить и представить отчет об обязательствах учреждения (ф. 0503738, ф. 0503738-НП)

— «Годовой отчет для бюджетных учреждений — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— «Годовой отчет для автономных учреждений — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

Архивные формы отчета об обязательствах учреждения:

— отчет об обязательствах учреждения для отчетности за 2018 год до 31 декабря 2019 года

— отчет об обязательствах учреждения для отчетности за I квартал 2016 года до отчетности за 2018 год

— отчет об обязательствах учреждения для отчетности за I квартал 2015 года до отчетности за I квартал 2016 года

— отчет об обязательствах учреждения для отчетности за I квартал 2014 года до отчетности за I квартал 2015 года

— отчет об обязательствах учреждения для отчетности за I квартал 2011 года до отчетности за I квартал 2014 года

—————————————-

Приказом Минфина России от 20 мая 2022 г. № 78н внесены изменения в Инструкцию о порядке составления, подачи годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Минфина РФ от 25 марта 2011 г. № 33н.

Изменения применяются с отчетности 2022 года.

Приказом Минфина от 20 мая 2022 г. № 78н скорректирован порядок формирования:

- отчета об обязательствах учреждения (ф. 0503738-НП),

- отчета о финансовых результатах его деятельности (ф. 0503721),

- отчета о движении денежных средств (ф. 0503723),

- сведений о вложениях в объекты недвижимого имущества и об объектах незавершенного строительства бюджетного (автономного) учреждения (ф. 0503790),

- сведений о движении его нефинансовых активов (ф. 0503768).

Форма № 0503723 «Отчет о движении денежных средств»

В форме № 0503723 изменения внесены в раздел 1 «Поступления» и раздел 2 «Выбытия».

В раздел 1 «Поступления» добавлены новые строки:

- от концессионной платы 0410 12К,

- от простого товарищества 0411 12Т,

- от биологических активов 1450460, в том числе: от объектов биологических активов 1451 461.

В разделе 2 «Выбытия» детализированы и изменены строки.

В строке 2702 252 формулировка строки 2703 253 «за счет перечислений международным организациям» изменена на «за счет перечислений текущего характера международным организациям» и дополнена строкой 2705 255 «за счет перечислений капитального характера наднациональным организациям и правительствам иностранных государств» и подстрокой 2706 256 «за счет перечислений капитального характера международным организациям».

Форма 0503768 «Сведения о движении его нефинансовых активов»

Строка «Обесценение непроизведенных активов» 01146X000 720 заменена на «Обесценение непроизведенных активов» 01147X000 720.

Форма 0503721 «Отчет о финансовых результатах»

В строку 371 «в том числе: увеличение стоимости прав пользования» включены данные по счетам 0 106 60 000 «Вложения в права пользования нематериальными активами».

В строку 372 – данные по счетам 011460000 «Обесценение прав пользования нематериальными активами».

Форма 0503738-НП «Отчет об обязательствах по нацпроектам»

Целевые статьи расходов обеспечивают привязку бюджетных ассигнований к государственным (муниципальным) программам, наиболее значимых направлений: наука, образование, культура и здравоохранение.

В отчете нужно будет указывать Коды основных мероприятий «в 6 — 10 разрядах кода целевой статьи коды направлений расходов».