Финансовый учет, возможно, кажется сложным, и не всегда понятно, с чего начать его внедрение. Может быть, ежедневно нужно сводить баланс и рассчитывать 15 видов рентабельности? Или наоборот — ограничиться подсчетом денег в кассе? В этой статье мы расскажем про главные финансовые показатели бизнеса. Этот список не является обязательным, он может быть изменен или расширен, чтобы адаптировать под нужды конкретной компании.

Остаток денежных средств

Это самый простой показатель. Рассчитывается он так:

Остаток денежных средств = Остаток на начало периода + Поступления — Выплаты

Проверить его тоже просто: расчетный остаток на счету или в кассе должен совпадать с фактическим.

Приток денежных средств (поступления) и отток (выплаты) формируют денежный поток. Он делится на три части:

1. Операционный — поступления и выплаты, связанные с основной деятельностью. Например, в строительной компании это выплаты зарплаты рабочим и поступления от клиентов за сделанный ремонт.

2. Инвестиционный — покупка и продажа дорогостоящих активов. Например, транспорта или оборудования.

3. Финансовый — получение кредитов и выплаты по ним.

Подробнее об этих потоках и об организации учета движения денежных средств мы рассказывали в статье.

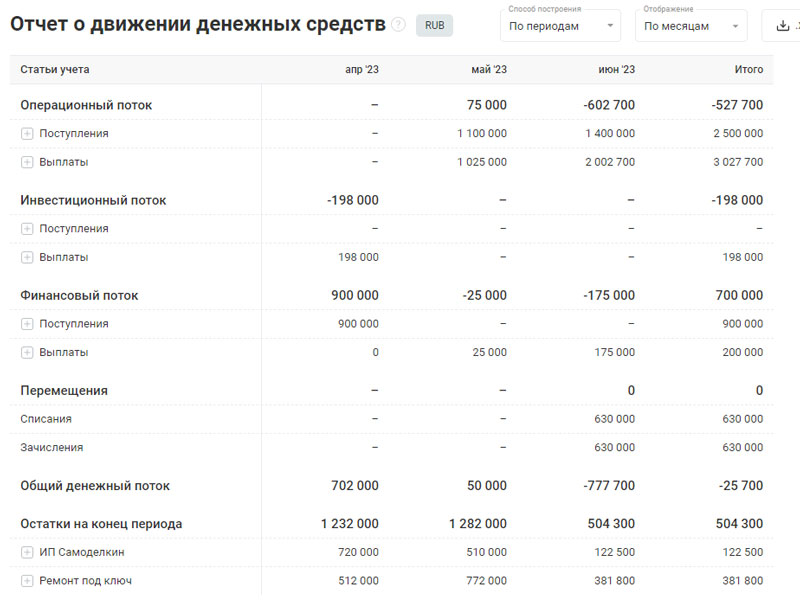

Где смотреть? В Отчете о движении денежных средств.

Важно: если дела у бизнеса идут хорошо, операционный денежный поток должен быть положительным.

Зачем считать: регулярная сверка расчетного остатка и фактического позволяет понять, не пропадают ли деньги из бизнеса.

Артем Шашков, предприниматель, основатель сети пиццерий «Amba пицца»:

«Какие главные финансовые показатели я отслеживаю:

- Отчет о движении денежных средств. Он ведется для понимания, сколько денег есть в компании на всех счетах и в кассе на текущий момент времени. Также он позволяет прогнозировать действия по финансовым потокам. Этот отчет обязателен, если деятельность ведется от нескольких хозяйствующих субъектов.

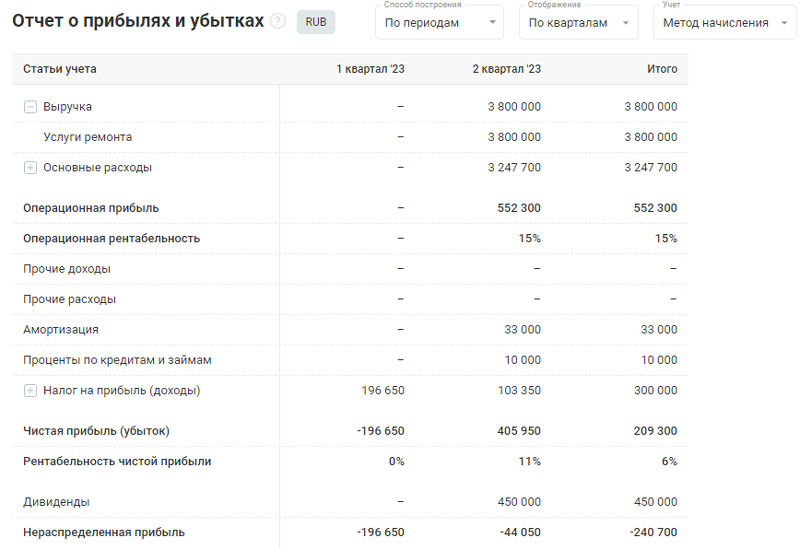

- Отчет о финансовых результатах за месяц. В нем сводится вся статистика за прошедшие календарные периоды в разрезе месяцев по доходам и всем расходам, включая налоги и выплаты по кредитам. В нем мы видим чистую прибыль бизнеса. Исходя из этих цифр можно принимать решение о том, сколько денег можно забрать себе как собственнику бизнеса, а также сколько можно потратить на крупные расходы для бизнеса: обновление оборудования, ремонт и прочее. Тут же видим рентабельность бизнеса и делаем выводы по динамике этого показателя: может, нужно повысить цены или принять меры по снижению переменных или постоянных затрат.

- Касса. Этот отчет ведется для отслеживания наличных денег в компании. С каждым годом становится все более актуальным.

- Средний чек. Позволяет прогнозировать выручки будущих периодов и при захвате новых территорий»

Бесплатный шаблон отчета ДДС

Бесплатный шаблон разработан экспертами ПланФакта. Поможет понять распределение доходов и расходов, найти точки роста и слабые места в бизнесе. Вы узнаете, куда приложить усилия, чтобы зарабатывать больше!

Выручка

Выручку можно рассматривать с точки зрения двух разных отчетов: Отчета о движении денежных средств (ОДДС) и Отчета о прибылях и убытках (ОПУ).

В ОДДС выручка представлена как поступления от основной деятельности или операционный денежный поток.

В ОПУ — доходы от оказанных услуг и отгруженных товаров.

Важный нюанс — поступления — это те деньги, которые получены от клиентов. А доходы — выполненные обязательства, причем неважно, оплачены они или нет. Получили предоплату за ремонт — поступления. Сдали проект, подписали акт выполненных работ — доход. До приемки работы деньги лучше не тратить: клиент может отказаться от услуг, бригада снести стены вместо того, чтобы поклеить на них обои. Тогда собственнику придется возмещать ущерб.

Где смотреть? В Отчете о прибылях и убытках и в Отчете о движении денежных средств.

Важно: в идеале выручка должна постоянно расти. Если этого не происходит, нужно анализировать причины. Да, существует сезонность или сложности в бизнесе, но на длительном промежутке выручка в здоровом бизнесе растет.

Зачем считать: знать сумму продаж в бизнесе.

Александр Синеркин, владелец мебельной фабрики «Форт», бизнес-наставник:

«Для исключения злоупотреблений главные финансовые показатели надо отслеживать, как минимум, из трех независимых источников.

На моем предприятии отчетность сдают три не сообщающиеся друг с другом структуры – производство, бухгалтерия и снабжение. Допустим, оборот компании составляет 60 млн рублей в месяц. Соответственно, по бухгалтерским документами должно проходить 60 млн рублей, по производственной программе – столько же, у снабженцев также должна фигурировать эта цифра. И аудит проводится уже вокруг разницы между этими цифрами.

В первые два года работы один из трех отчетов был не точным. Мы нашли брешь, гайки закрутили, привели все в норму. Три независимые структуры, дающие одинаковые результаты, дают практически полную гарантию того, что данные по обороту и прибыли являются точными.

Считаю, что отслеживать важно все финансовые показатели. Мы анализируем себестоимость товара, остатки на складах, оборачиваемость товара, бюджет доходов и расходов, коэффициент общего обслуживания долга (TDS), чистую прибыль, накопления и прочее. Но самыми важными, на мой взгляд, показателями являются ROE (коэффициент рентабельности собственного капитала) и EVA (экономическая добавленная стоимость). Считаю, что собственник и гендиректор должны быть знакомы с этими понятиями и, соответственно, следить за тем, чтобы ROE уменьшалось, а EVA росла из года в год»

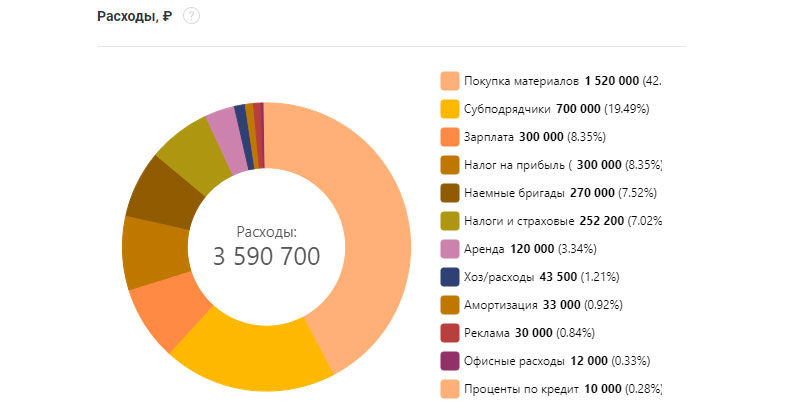

Расходы

Это стоимость ресурсов, использованных для получения доходов, за определенный период времени. Деньги, которые компания тратит на поддержание своей деятельности. Например, аренда офиса или покупка материалов.

Где смотреть? В Отчете о прибылях и убытках.

Важно: для многих пользователей будет интересна не только сумма расходов, но и их структура. В ПланФакте эта возможность предусмотрена:

Расходы по операционной деятельности принято отделять от прочих расходов, амортизации, выплаты процентов по кредитам и налогам. Это позволяет понять, прибыльна или убыточна основная деятельность компании.

Зачем считать: группировка расходов помогает проанализировать работу компании в целом или отдельного направления.

Наталья Юрьева, руководитель финансовой службы Black Square Group:

«Илон Маск говорит, что «создать хорошую компанию — как испечь хороший пирог: нужно взять правильные ингредиенты в правильных пропорциях». Вычислить эти пропорции и ингредиенты как раз помогает учет и анализ финансовых показателей.

Главные финансовые показатели, которые мы отслеживаем в Black Square Group это:

- доходы;

- расходы;

- рентабельность продаж;

- движение и планирование денежных средств.

Для лучшего понимания, что происходит с нашим бизнесом, важны не просто суммы, а динамика показателей. Чтобы убедиться, что компания набирает обороты, идет вперед и масштабируется, нужно все эти показатели сопоставлять между собой. Допустим, темп роста выручки должен опережать рост расходов. Если этого не происходит, значит, расходы очень велики.

Когда появляется статистика по выручке и расходам, удобнее планировать поток поступления и дальнейших расходов денежных средств с учетом обязательных платежей.

Для базового представления о состоянии бизнеса, важно знать главные финансовые показатели и отслеживать их каждый месяц. Сейчас для этого разработано множество специальных приложений и программ. Для себя мы нашли удобный вариант в виде сводной таблицы, в которой каждый месяц отражаем все нужные показатели. Так мы постоянно видим динамику и можем легко сравнить и сопоставить показатели между собой.

Еще один важный момент: при анализе показателей важно сравнивать данные не с нормативами или цифрами конкурентов, а только с собственными показателями»

Чистая прибыль

Это главный финансовый показатель компании. Для ее расчета из выручки вычитаются расходы на основную деятельность (операционные), амортизация, проценты по кредитам и займам и налог на прибыль.

Чистая прибыль = Выручка компании – (Операционные расходы + Амортизация + Проценты по кредитам + Налог на прибыль (доходы))

Где смотреть? В Отчете о прибылях и убытках.

Важно: в динамике нужно отслеживать не только размер чистой прибыли, но ее долю в выручке (рентабельность). Если выручка выросла в десять раз, а чистая прибыль всего в два, что-то в бизнесе идет не так.

Зачем считать: чистая прибыль показывает, сколько денег остается у бизнеса на развитие и выплату дивидендов собственнику.

Максим Оганов, основатель «Oganov.Digital»:

«Расскажу о главных финансовых показателях, которые нужно отслеживать в бизнесе.

1. Выручка. Позволяет оценить эффективность маркетинговых кампаний, а также определить потенциал роста компании.

2. Себестоимость продажи. Этот показатель позволяет оценить затраты на производство и продажу товаров или услуг. Чем она ниже, тем выше маржинальность бизнеса.

3. Прибыль помогает оценить эффективность управления компанией и принимать решения по улучшению финансовых показателей.

4. Количество клиентов: чем больше клиентов, тем выше потенциал для роста выручки.

5. Средний чек. Отслеживание этого показателя позволяет определить эффективность продаж и оптимизировать ценообразование.

6. Коэффициент удержания клиентов. Показатель, который определяет, сколько клиентов остается с компанией на длительный период.

7. Оборотные средства. Показатель, который определяет, сколько денег имеет компания для покрытия текущих расходов.

8. Рентабельность может быть использована для сравнения с конкурентами, она позволяет оценить, насколько компания успешна в своей деятельности.

9. Дебиторская задолженность — сколько денег должны компании ее клиенты за проданные товары или услуги. Отслеживание дебиторской задолженности помогает управлять денежными потоками и сократить риски невозврата долгов.

10. Инвестиции. Показатель, который определяет, сколько денег компания инвестирует в развитие бизнеса. Инвестиции могут быть направлены на расширение производственных мощностей, увеличение оборота или разработку новых продуктов»

Рентабельность

Ее еще можно назвать доходностью. Этот показатель говорит о том, сколько прибыли приносит каждый рубль используемых ресурсов. С помощью рентабельности можно сравнить эффективность использования ресурса с другими способами зарабатывания прибыли, например, с депозитом. Рассчитывать рентабельность можно для разных активов.

Видов рентабельности очень много, но мы рассмотрим основные:

Рентабельность по чистой прибыли = Чистая прибыль / Выручка

Этот коэффициент позволяет сравнивать бизнес разного размера, но одной сферы.

Рентабельность активов = Чистая прибыль / Стоимость активов

Этот показатель характеризует эффективность использования активов. Чем он выше, тем лучше для компании. Если оборудование за миллион рублей в одной компании генерирует столько же прибыли, как и оборудование второй за полмиллиона, вторая компания работает эффективнее. Этот показатель можно сравнить со ставкой по кредиту и понять, стоит ли его брать. Подробнее о том, как рассчитать, будет ли полезен кредит для бизнеса, мы рассказывали в статье.

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Собственный капитал — это разница между активами компании и суммой ее обязательств.

Рентабельность собственного капитала показывает эффективность бизнеса и использование капитала собственника. Именно этот показатель можно сравнивать с другими инструментами вложения средств, например, банковским вкладом.

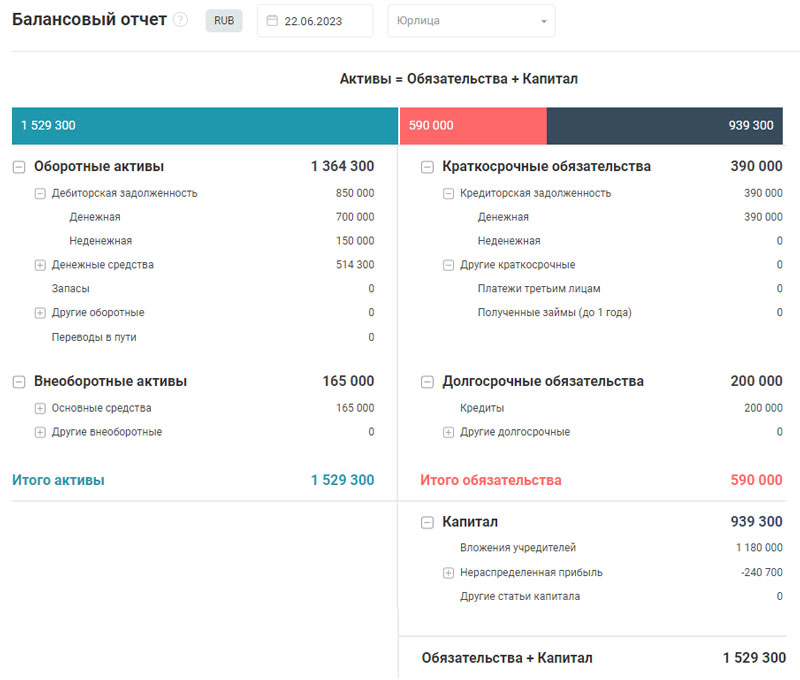

Где смотреть? В Отчете о прибылях и убытках и Балансовом отчете.

Важно: Так как расчет этого показателя включает сумму прибыли за какой-то период, стоимость активов или размер собственного капитала нужно усреднять. Для этого значения на начало и конец периода суммируются и делятся на два.

Компания из примера только начала свою деятельность, поэтому первое значение будет равно нулю.

Рентабельность по чистой прибыли = 209 300 : 3 800 000 = 5,5%

Рентабельность активов = 209 300 : ((0 + 1 529 300) : 2) = 27,4%

Рентабельность собственного капитала = 209 300 : ((0 + 939 300) : 2) = 44,6%

Эти показатели можно сравнить с данными о рентабельности отрасли на сайте ФНС.

Зачем считать: чтобы сравнить эффективность использования ресурсов.

Сергей Сундуков, CFO технологичного приложения Brickit:

«Всем предпринимателям советую следовать принципу «не измеряешь — значит, не управляешь». И речь здесь не только про финансовые показатели. Оцифровка любых метрик — важнейший фактор для успешного управления компанией.

Набор финансовых показателей индивидуален для разных типов бизнеса и их стадий развития. Тем не менее есть список базовых метрик, которые необходимо отслеживать регулярно любой компании. Это выручка, операционная прибыль или EBITDA, чистая прибыль, а также маржинальность или рентабельность по EBITDA и чистой прибыли, степень закредитованности, операционный денежный поток.

Когда вы фиксируете показатели бизнеса в режиме реального времени и видите, как они меняются в динамике, вы сможете эффективнее принимать решения. Реакции будут основаны на данных, их можно будет оперативно корректировать. Мы в Brickit, как ИТ-компания, разрабатывающая B2C приложение, отслеживаем такие важнейшие показатели как:

- MAU — ежемесячные активные пользователи;

- MRR — ежемесячная рекурентная (по подписке) выручка;

- Churn — отток подписчиков;

- % конверсии — сколько клиентов конвертировалось в подписку от общего количества скачиваний нашего приложения»

Ликвидность компании

Это платежеспособность, возможность компании погасить имеющиеся обязательства текущими активами. Если коэффициент ликвидности близок к единице, значит, что после погашения всех долгов собственник останется ни с чем.

Как рассчитывается?

Существует три коэффициента ликвидности (текущая, быстрая и абсолютная), рассмотрим самый популярный:

Коэффициент быстрой ликвидности = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Краткосрочные обязательства

Норма для быстрой ликвидности — 0,8-1.

Нормативы могут отличаться для разных видов бизнеса. Подробнее о ликвидности мы рассказывали в статье.

Где смотреть? Показатели рассчитываются на основе баланса.

Важно: лучше, если ликвидность будет в нормальных значениях. Если значение ниже — компании не хватит денег рассчитаться со своими обязательствами. Если выше — использование денег неэффективно.

Зачем считать: чтобы понять, хватит ли у компании денег рассчитаться с обязательствами, если кредиторы потребуют срочного возврата долгов.

Рассчитаем ликвидность для компании из примера:

Коэффициент быстрой ликвидности = (700 000 + 514 300) / 390 000 = 3,11

У компании высокая ликвидность, но, возможно, использование денег неэффективно.

Сергей Самонин, CEO programmatic-платформы RTBSape:

«На мой взгляд, бизнесу сложно существовать без анализа доходов, разбитых по источникам и типам, гросс маржи, разделенных по категориям расходов (операционные, коммерческие и другие) и финального значения прибыли (как EBITDA до вычета налогов и амортизации, а также чистой прибыли).

Прочие данные опциональны, а на основе этих уже можно планировать месяц, квартал и год, а также свои действия для достижения нужных плановых показателей»

Структура капитала

Определяется соотношением собственного и заемного капитала. Она характеризует уровень риска и зависимость компании от внешних источников финансирования. Этот показатель говорит о возможности погашать долги в долгосрочной перспективе.

Как рассчитывается?

Коэффициент финансового рычага = Заемный капитал / Собственный капитал

Оптимальное значение для этого коэффициента: 0,5-0,7.

Чем меньше финансовый рычаг, тем устойчивее положение компании. И наоборот — чем он больше, тем выше риск.

Где смотреть? Показатель рассчитывается на основе Балансового отчета.

Важно: компания может полностью отказаться от заемных средств и обрести полную финансовую независимость. Но это может привести к замедлению развития.

Зачем считать: чтобы понимать зависимость компании от заемного капитала.

Рассчитаем коэффициент для компании из примера:

Коэффициент финансового рычага = 590 000 / 939 300 = 0,63

Риска для потери финансовой устойчивости нет.

Павел Макаренко, управляющий директор НДФЛка.ру:

«Без контроля главных финансовых показателей никакой бизнес приносить прибыль не может. Даже саму прибыль необходимо посчитать, чтобы понять, что она есть. Постоянного контроля, в первую очередь, требуют такие показатели как доходы и расходы, их отношение, изменения в динамике, выявление причин изменений.

Дальше в каждой сфере уже необходимо выделять свои показатели. Важное место занимают показатели эффективности. Например, общие для всех показатели — это эффективность рекламы. Необходимо обязательно оценивать, сколько выручки вам принес каждый вложенный в рекламу рубль и, соответственно, выгодна ли эта рекламная кампания. После оценки можно принимать решение об изменении рекламной кампании или ее продолжении в том же виде, но параллельном запуске другой рекламной кампании, с другими параметрами или в другом канале. Проводя неэффективные рекламные кампании, вы просто сливаете свою прибыль»

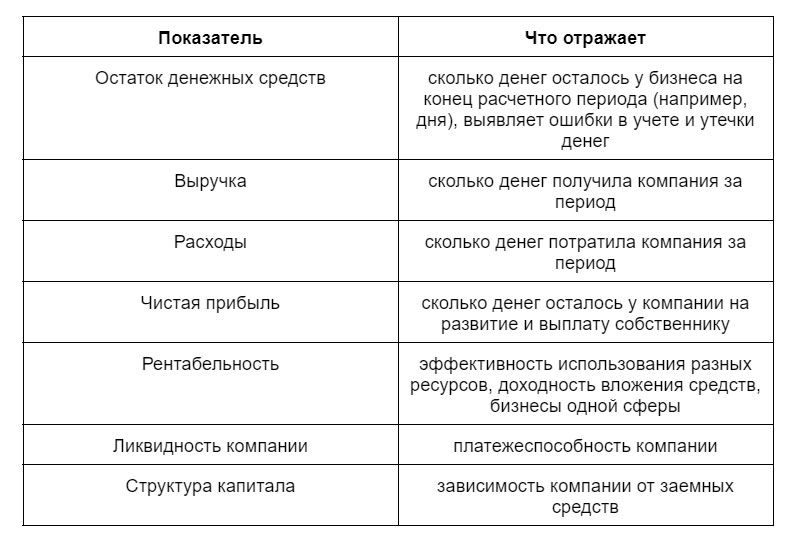

Резюмируем

В этой статье мы рассказали о главных финансовых показателях компании.

Сведем их для удобства в одну таблицу:

Эти показатели помогут бизнесмену понять, как идут дела в компании, не прибегая к сложным расчетам. А использование сервиса ПланФакт еще больше упростит задачу.

Хотите навести порядок в финансах и уверенно расти?

Количество мест ограничено

Эксперты ПланФакта расскажут, как решить задачи именно вашего бизнеса. Уже наладили учет денег 1300+ компаниям из разных сфер.

Записаться на консультацию

Какие финансовые показатели нужно считать собственнику

8 показателей, характеризующих бизнес

Как собственнику бизнеса понять, что всё идёт хорошо, компания стабильна, потрясения ей не грозят? Или, напротив, как вовремя заметить проблемы? В этом помогут показатели, которые характеризуют финансовое состояние компании. Все они делятся на три большие группы.

- Показатели ликвидности.

- Показатели финансовой устойчивости.

- Показатели рентабельности.

Показатели ликвидности

Показатели ликвидности характеризуют краткосрочную платёжеспособность компании и возможность погашения обязательств за счёт реализации активов. Наличие такой возможности — важное условие финансовой стабильности бизнеса.

Рассмотрим три основных коэффициента, характеризующих ликвидность.

Коэффициент текущей ликвидности

Показатель важен как для владельца, так и для инвесторов, которые оценивают риски вложения средств в компанию.

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Если в бизнесе нет проблем с краткосрочной платёжеспособностью, показатель будет больше 2.

Коэффициент абсолютной ликвидности

Этот показатель интересен поставщикам, так как показывает, есть ли у компании возможность расплатиться с контрагентами, поставляющими товары или услуги.

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства

При стабильном финансовом положении показатель должен быть больше 0,2.

Коэффициент быстрой ликвидности

На этот показатель обращают внимание кредиторы, так как он характеризует платёжеспособность компании, претендующей на кредитные средства.

Коэффициент быстрой ликвидности = (Оборотные активы-Запасы) / Краткосрочные обязательства

Оптимальное значение показателя — больше 1.

Показатели финансовой устойчивости

Если первая группа (коэффициенты ликвидности) характеризует краткосрочную платёжеспособность бизнеса, то показатели финансовой устойчивости дают представление о долгосрочной платёжеспособности. Вот на что важно обратить внимание:

Коэффициент автономии/финансовой независимости

Показатель для внутреннего использования, с помощью которого финансовые аналитики или арбитражные управляющие компании оценивают финансовое благополучие бизнеса.

Коэффициент автономии = Собственный капитал / Активы

Отлично, когда этот показатель превышает 0,5.

Коэффициент капитализации

Показатель используют инвесторы при оценке перспективности инвестиций. Это вариант, когда слишком высокие показатели не в плюс, так как при превышении определённого предела капитализация снижает прибыльность компании. А вместе с ней — и потенциальный доход инвестора. Коэффициент важен и для кредиторов — для них предпочтительнее минимальный прирост капитализации.

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

Оптимальное значение показатели — меньше 0,7.

Эта группа показателей характеризует эффективность управления финансами в компании и доходность бизнеса. Есть три основных коэффициента для оценки такой эффективности, каждый из которых при нормальном положении дел может иметь любое значение больше 0.

Рентабельность активов (ROA)

Показывает финансовую отдачу от использования активов. Финансовые аналитики и владельцы бизнеса могут с помощью этого показателя оценить эффективность компании с точки зрения её доходности.

ROA = Чистая прибыль / Активы

Рентабельность собственного капитала (ROE)

Коэффициент показывает эффективность использования собственных и инвестированных в компанию средств. Показатель важен как для собственника, так и для бизнес-партнёров и инвесторов.

ROE = Чистая прибыль / Собственный капитал

Рентабельность продаж (ROS)

Показатель важен и для владельца бизнеса, и для руководителя отдела продаж, и для инвесторов, рассчитывающих на прибыль. Он демонстрирует эффективность реализации основного продукта компании.

ROS = Чистая прибыль за период / Выручка за период

Все эти 8 важных показателей способны охарактеризовать успешность финансово-хозяйственной деятельности компании в целом, объективно оценить текущее финансовое состояние компании. Владелец бизнеса на основании полученной информации может принимать грамотные управленческие решения для повышения эффективности управления и собственными активами, и привлечёнными средствами инвесторов.

КЛЮЧЕВЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ БИЗНЕСА

1. Выручка

Как посчитать: сложить сумму всех выполненных обязательств перед клиентами. Важно не путать выручку и деньги в кассу. Простой пример, чтобы понять разницу: 15 мая вам внесли предоплату за создание сайта (это деньги), 20 июня вы сдали сайт заказчику, и он его принял (это выручка).

В каком отчете смотреть: отчет о прибылях и убытках (ОПиУ).

На что обратить внимание: хорошо, если выручка растет от месяца к месяцу. Это значит, что компания стабильно наращивает мощь своего продукта.

2. Расходы

Как посчитать: просуммировать все реальные расходы компании. Что значит реальные? Смотрите: у вас мебельная фабрика, вы заплатили 100 000 руб. за древесину. Это не расход, потому что древесина вот она, лежит у вас на складе. По сути, вы просто обменяли актив «деньги» на другой актив — «древесина».

Когда вы взяли древесины на 20 000 руб., сделали 10 стульев и продали их, вот тогда в расход пойдут эти двадцать тысяч.

В каком отчете смотреть: отчет о прибылях и убытках.

На что обратить внимание: анализируйте через долю расходов в выручке компании. Сам по себе рост расходов ничего не говорит. Может быть, вы больше тратите, потому что делаете больше продаж. Это нормально. А вот если раньше на 1 млн руб. выручки у вас было 200 тыс. руб. расходов (20 %), а стало 500 тыс. руб. (50 %), то это повод задуматься.

3. Чистая прибыль

Как посчитать: Чистая прибыль = Выручка – Расходы – Налоги – Проценты по кредитам – Амортизация.

В каком отчете смотреть: отчет о прибылях и убытках.

На что обратить внимание: смотрите не только на рост прибыли, но и на темп ее роста. Если уже пять лет прибыль около 10 млн руб. и растет тысяч на пятьдесят в месяц, то это больше похоже на стагнацию.

4. Рентабельность чистой прибыли

Как посчитать: чистую прибыль разделить на выручку.

В каком отчете смотреть: отчет о прибылях и убытках.

На что обратить внимание: этот показатель говорит об эффективности заработка прибыли. Другими словами, сколько прибыли приходится на 1 руб. выручки. Хорошо, если показатель растет или хотя бы не падает. Если он падает, это значит, что снижается эффективность продаж.

5. Соотношение поступлений и выбытий

Как посчитать: поступления минус выбытия. Здесь нам нужны уже не выручка и расходы, а просто деньги, которые попадают к вам в кассу и уходят из нее.

В каком отчете смотреть: отчет о движении денежных средств (ОДДС).

На что обратить внимание: следите за тем, чтобы поступлений всегда было больше, чем выбытий. Это будет говорить о том, что компания способна генерировать не только прибыль, но и деньги. Это важно, так как часто компания замораживает свою прибыль в запасах, имуществе или отсрочках для клиентов и сидит без денег в кассовых разрывах.

6. Рентабельность собственного капитала

Как посчитать: чистую прибыль разделить на собственный капитал.

Собственный капитал — это сумма активов вашего бизнеса (деньги, запасы, имущество, дебиторская задолженность) минус обязательства (долги по зарплате и налогам, висящие кредиты, кредиторская задолженность).

В каких отчетах брать цифры: чистую прибыль — в ОПиУ, собственный капитал — в балансе.

На что обратить внимание: сначала примите идею, что бизнес — это инструмент для умножения капитала. Такой же, как банковский вклад или акции. Инструмент дает какой-то процент годовых. Это и есть рентабельность собственного капитала.

Другими словами, если рентабельность собственного капитала вашего бизнеса 8 %, это значит, что вы кладете в него свои деньги, работаете год и получаете ту же сумму плюс 8 % сверху.

Банковский вклад дал бы вам 5–6 % годовых, но вам не пришлось бы ничего делать и рисковать. Вот и думайте, нужен ли вам такой бизнес. По нашему мнению, нормальная рентабельность собственного капитала начинается с отметки в 30–40 %. Все зависит от сферы и возраста бизнеса. Где-то и 500 % — норма.

7. Рентабельность активов

Как посчитать: чистую прибыль разделить на суммарную стоимость ваших активов.

В каких отчетах брать цифры: чистую прибыль — в ОПиУ, стоимость активов — в балансе или учете имущества.

На что обратить внимание: это показатель того, насколько эффективно вы пользуетесь активами для генерации прибыли. Одной компании для получения миллиона рублей прибыли нужно десять станков, другая обходится семью. Следовательно, вторая работает более эффективно.

Лучше всего отслеживать рентабельность активов в динамике и следить за тем, чтобы она росла или хотя бы не падала. Если рентабельность активов падает, это значит, что компания «заплывает жиром».

8. Выручка или прибыль на сотрудника

Как посчитать: выручку или прибыль разделить на число сотрудников.

В каких отчетах брать цифры: выручку/прибыль — в ОПиУ, число сотрудников — у кадровика или в зарплатной ведомости.

На что обратить внимание: следите за тем, чтобы компания не теряла эффективность вместе с ростом штата. Часто компания растет, однако новые сотрудники не дают существенного прироста к финансовому результату компании. Задача руководителя — сделать так, чтобы давали.

9. Текущая ликвидность

Как посчитать: оборотные активы разделить на краткосрочные обязательства.

Оборотные активы — это деньги, запасы и дебиторская задолженность. В общем, активы, которые быстро конвертируются в деньги.

Краткосрочные обязательства — это ваши долги сроком до года: взятые отсрочки, невыплаченная зарплата, овердрафты и т. д.

В каком отчете смотреть: баланс.

На что обратить внимание: в идеале коэффициент текущей ликвидности должен быть 2 и больше. Это значит, что если все кредиторы вдруг внезапно попросят вернуть деньги, то вы без проблем вернете им деньги, и у вас еще останется столько же.

Если коэффициент близок к единице, то после раздачи долгов вы останетесь с пустым кошельком. Если он меньше единицы, на всех кредиторов денег не хватит.

10. Финансовая независимость

Как посчитать: собственный капитал разделить на все активы компании.

В каком отчете смотреть: баланс.

На что обратить внимание: активы бизнеса могут быть куплены за свои деньги и на заемные. Или бизнес просто влез в долги перед сотрудниками, клиентами, поставщиками.

Коэффициент финансовой независимости покажет, за чей счет живет компания. Если, к примеру, коэффициент равен 20 %, то только пятая часть бизнеса реально принадлежит собственнику компании. Все остальное обеспечено кем-то другим.

Золотым правилом считается не допускать падения финансовой независимости ниже 50 %. В общем случае это правильно, но многие развивающиеся компании действуют на деньги инвесторов и хорошо себя чувствуют. Так что можно не зацикливаться на этих 50 %.

Просто следите за показателем в динамике. Если финансовая независимость снижается, пора обратить внимание на данный показатель.

ПАНЕЛЬ ПРИБОРОВ ДЛЯ ОТСЛЕЖИВАНИЯ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

Удобнее всего отслеживать финансовые показатели в панели приборов, которую еще называют инфопанелью или дашбордом. В данном случае не нужно брать цифры из разных отчетов, потом где-то их считать. Все это происходит автоматически, выводится в удобном виде. Наша компания «Нескучные финансы» делает для своих клиентов панель приборов в Google Data Studio (см. рисунок).

Панель приборов можно настроить в 1С, онлайн-сервисах финансового учета. Можете попросить вашего финансового директора, финансового менеджера или бухгалтера собирать панель вручную в презентациях.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2021.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Посмотреть бесплатный урок и записаться

В одной статье как стать финансовым директором не научим, но основное, для затравки постарались включить.

Финансовый анализ — изучение основных показателей, коэффициентов, дающих объективную оценку текущего финансового состояния организаций с целью принятия управленческих решений.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии, проблемах и оценить его возможности и перспективы в будущем.

Грамотный анализ позволяет правильно выстроить стратегию развития, улучшить механизм управления активами и привлеченными средствами компании.

Кому нужен финансовый анализ

Пользователями результатов финансового анализа выступают все участники финансово-хозяйственной деятельности:

В такой информации заинтересованы следующие пользователи:

-

менеджеры и руководители предприятия;

-

работники предприятия;

-

акционеры и собственники бизнеса;

-

покупатели и заказчики;

-

поставщики и подрядчики;

-

инвесторы;

-

арбитражные управляющие;

-

налоговые органы.

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Залог успешной работы бухгалтера – знания о всех изменениях в сфере! Теперь не нужно искать кучу информации в сети, потому что она собрана в нашем курсе повышения квалификации «Актуальные изменения в работе бухгалтера — 2022».

4 преподавателя расскажут обо всех изменениях , на которые необходимо обратить внимание, чтобы вести правильный кадровый учет и подготовиться к проверкам ФНС.

Завершив обучение, вы получите 40 часов ИПБР и удостоверение о повышении квалификации на 120 ак.часов, которое будет указано в государственном реестре ФИС ФРДО Рособрнадзора.

Запишитесь на курс прямо сейчас.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

-

ликвидность;

-

рентабельность;

-

оборачиваемость активов;

-

рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

-

абсолютной ликвидности;

-

текущей ликвидности;

-

быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

-

рентабельности оборотных средств;

-

рентабельности продаж;

-

рентабельности активов;

-

рентабельности чистых активов;

-

рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

-

оборачиваемости активов;

-

оборачиваемости оборотных активов;

-

оборачиваемости материально-производственных запасов;

-

оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

-

прибыли на 1 акцию;

-

дивидендного дохода;

-

роста цены акции;

-

выплат;

-

рыночной (реальной стоимости) предприятия;

-

цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Рассмотрим более подробно коэффициенты каждой из групп показателей финансовой деятельности компании.

Показатели ликвидности

Способность компании погашать свои обязательства за счет реализации текущих активов — одно из условий ее финансовой стабильности.

Оценить стабильность организации позволяют коэффициенты ликвидности.

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной.

Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является.

Скорость продажи активов может быть:

-

Высокой — в отношении имущества, которое продавать не нужно (денежные средства), и того имущества, которое будет продано достаточно быстро (денежные эквиваленты, например высоколиквидные долговые ценные бумаги);

-

Быстрой — по имуществу, требующему для реализации некоторого времени, но не очень большого (краткосрочная задолженность дебиторов);

-

Средней — для имущества, которое будет реализовано не очень быстро и в процессе продажи может потерять часть своей стоимости (запасы, из которых сложно реализуемым может оказаться незавершенное производство).

На практике различают высоколиквидные, низколиквидные и неликвидные активы.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности.

Их можно разделить на следующие группы:

-

Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

-

Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты);

-

Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы);

-

Труднореализуемые активы (все внеоборотные активы);

В соответствии с класификацией имущества по скорости продажи существуют 3 основных вида показателей ликвидности:

-

Абсолютной — для имущества с высокой скоростью продажи;

-

Быстрой, которая может также называться срочной, строгой, промежуточной, критической или носить название коэффициента промежуточного покрытия, — для имущества, имеющего высокую и быструю скорость реализации;

-

Текущей — для имущества, темпы продажи которого соответствуют сумме всех 3 перечисленных скоростей.

Коэффициенты ликвидности рассчитываются на основании данных бухгалтерского баланса (Формы № 1).

Чем выше коэффициенты ликвидности, тем выше платежеспособность компании.

Отметим, что каждый из коэффициентов ликвидности раскрывает информацию разного характера.

Так коэффициент текущей ликвидности интересен в первую очередь инвесторам, коэффициент абсолютной ликвидности полезен поставщикам товаров (работ, услуг), а коэффициент быстрой ликвидности необходим кредиторам.

Текущая ликвидность

Коэффициент текущей ликвидности — одна из основных расчетных характеристик, оценивающих платежеспособность компании.

Это наиболее общий и часто используемый показатель ликвидности.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов.

Таким образом, коэффициент текущей ликвидности показывает, в какой части имеющиеся в наличии у компании оборотные активы при их продаже по рыночной цене покроют краткосрочные обязательства предприятия.

Коэффициент текущей (общей) ликвидности — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Берут данные для определения коэффициента текущей ликвидности из бухгалтерского баланса предприятия, составленного на какую-либо из отчетных дат.

Обычно это годовой бухгалтерский баланс, но можно использовать и промежуточную отчетность.

Чтобы посмотреть характер изменения этого показателя в течение ряда периодов, делают несколько определений его на разные отчетные даты.

Формула коэффициента текущей ликвидности:

Текущая ликвидность = Оборотные активы / Краткосрочные обязательства

Так как данные для расчета рассматриваемого показателя берут из бухгалтерского баланса, то формула текущей ликвидности применительно к строкам действующей формы этого отчета будет выглядеть следующим образом:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

Текущая ликвидность = стр. 1200 / стр. 1500

где:

Стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

Стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента не ниже 1.

То есть нужно, чтобы общее значение оборотных активов было больше суммы краткосрочных обязательств.

Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент быстрой ликвидности зависит от темпов продажи высоко и быстро ликвидного имущества, к которому относят:

-

Краткосрочную задолженность дебиторов (продается быстро);

-

Краткосрочные финансовые вложения (высоколиквидные);

-

Денежные средства (не требуют продажи).

Суть коэффициента быстрой ликвидности заключается в расчете доли текущей (краткосрочной) задолженности, которую компания может погасить за счет собственного имущества за непродолжительный период времени, обратив это имущество в денежные средства.

Источником данных служит бухгалтерский баланс компании, чаще годовой баланс, но возможны и расчеты по промежуточной отчетности.

Формула коэффициента быстрой ликвидности:

Быстрая ликвидность = (Краткосрочная дебиторская задолженность Краткосрочные финансовые вложения Денежные средства) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента быстрой ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Быстрая ликвидность = (стр. 1230 стр. 1240 стр. 1250) / (стр. 1510 стр. 1520 стр. 1550)

где:

-

Стр. 1230 — краткосрочная задолженность дебиторов;

-

Стр. 1240 — краткосрочные финансовые вложения;

-

Стр. 1250 — остаток денежных средств;

-

Стр. 1510 — остаток краткосрочных заемных средств;

-

Стр. 1520 — краткосрочная задолженность кредиторам;

-

Стр. 1550 — прочие краткосрочные обязательства.

Нормальным считается значение коэффициента быстрой ликвидности не менее 1.

Если коэффициент быстрой ликвидности равен или больше 1, то компания в состоянии обеспечить быстрое полное погашение имеющейся у нее текущей задолженности за счет собственных средств. Причем часть этих средств (если коэффициент больше 1) еще у организации останется.

Когда коэффициент быстрой ликвидности меньше 1, то компания не сможет быстро погасить всю имеющуюся у нее текущую задолженность собственными средствами.

При этом коэффициент быстрой ликвидности, находящийся в пределах 0,7–1, считают допустимым, поскольку обычной практикой является ведение бизнеса с наличием долгов.

А коэффициент быстрой ликвидности меньше 0,7 указывает на неблагоприятное положение, особенно в том случае, если в числителе основная часть суммы приходится на дебиторскую задолженность, среди которой может быть сомнительная.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности показывает, какую долю существующих краткосрочных долгов можно погасить за счет средств предприятия в кратчайшие сроки, используя для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Формула коэффициента абсолютной ликвидности:

Абсолютная ликвидность = (Денежные средства краткосрочные финансовые вложения) / Текущие обязательства

Исходя из номеров строк бухгалтерского баланса, формулу коэффициента абсолютной ликвидности по бухгалтерскому балансу можно отобразить следующим образом:

Абсолютная ликвидность = (стр. 1250 стр. 1240) / (стр. 1510 стр. 1520 стр. 1550)

где:

-

Стр. 1250 — номер строки бухгалтерского баланса по денежным средствам;

-

Стр. 1240 — номер строки бухгалтерского баланса по финансовым вложениям;

-

Стр. 1510 — номер строки бухгалтерского баланса по краткосрочным заемным средствам;

-

Стр. 1520 — номер строки бухгалтерского баланса по краткосрочной задолженности кредиторам;

-

Стр. 1550 — номер строки бухгалтерского баланса по прочим краткосрочным обязательствам.

Нормальным считается значение коэффициента не менее 0,2, то есть нахождение его в пределах от 0,2 до 0,5.

Это означает, что от 0,2 до 0,5 краткосрочных долгов компания способна погасить в кратчайшие сроки по первому требованию кредиторов.

Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности.

Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Показатели рентабельности

Коэффициенты рентабельности предприятия отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых и денежных и др. ресурсов.

Они рассчитываются как отношение чистой прибыли к сумме активов или потокам, за счет которых она была получена.

Для этого используются данные бухгалтерской отчетности (Форма № 1 и № 2).

Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы собственники и акционеры.

Коэффициенты рентабельности играют важную роль в разработке инвестиционной, кадровой, и маркетинговой стратегий компании.

Рентабельность оборотных средств

Рентабельность оборотных средств отражает эффективность их применения в процессе изготовления продукции.

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли.

Формула рентабельности оборотных средств:

Рентабельность оборотных средств = Чистая прибыль/оборотные средства

Если использовать строки бухгалтерской отчетности, то:

Рентабельность оборотных средств = стр. 2400/стр. 1200

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1200 — строка бухгалтерского баланса (стоимость оборотных средств).

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал.

Нормативное значение рентабельности оборотных средств более 1.

Коэффициент рентабельности оборотных средств с итогом больше единицы означает эффективное использование оборотных средств и свидетельствует о получении прибыли предприятием.

Отрицательный результат демонстрирует неправильную организацию производства.

Рентабельность продаж

Рентабельность продаж показывает, прибыльная или убыточная деятельность предприятия.

Коэффициент рентабельности, продаж определяет долю прибыли в каждом заработанном рубле и рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Формула коэффициента рентабельности продаж:

Рентабельность продаж = Чистая прибыль /Выручка х 100%

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма № 2):

Рентабельность продаж по валовой прибыли = строка 2100 / строка 2110 × 100

Рентабельность продаж по операционной прибыли = (строка 2300 строка 2330) / строка 2110 × 100

Рентабельность продаж по чистой прибыли = строка 2400 / строка 2110 × 100

Специальных нормативов для рентабельности продаж нет.

Рассчитываются среднестатистические значения рентабельности по отраслям.

Для каждого вида деятельности нормальным считается свой коэффициент.

В целом коэффициент в пределах от 1 до 5% говорит о том, что предприятие низкорентабельно, от 5 до 20% — среднерентабельно, от 20 до 30% — высокорентабельно.

Коэффициент свыше 30% говорит о сверхрентабельности.

Рентабельность активов

Рентабельность активов показывает способность активов компании приносить прибыль и является индикатором эффективности и доходности деятельности компании.

Коэффициент рентабельности активов рассчитается как отношение прибыли к средней стоимости активов предприятия и отражает величину чистой прибыли с каждого рубля вложенного в активы организации.

Для этого показатель из формы № 2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы № 1 «Бухгалтерский баланс».

Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

Формула коэффициента рентабельности активов:

Рентабельности активов = прибыль за период / средняя величина активов за период х 100%

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах:

прибыль от продаж — из строки 2200;

чистую прибыль — из строки 2400.

В знаменатель формулы надо поставить среднее значение стоимости оборотных активов.

Если считается рентабельность всех активов, то берется сальдо баланса (строка 1600).

Если считается рентабельность оборотных активов, то берется итог раздела II актива баланса (строка 1200).

Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

При расчете рентабельности внеоборотных активов в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые).

В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Чем выше показатель, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании.

Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20%, для торговой фирмы — 15-40%.

Рентабельность собственного капитала

Рентабельность собственного капитала показывает, насколько эффективно были использованы инвестиции собственника бизнеса, инвестора в данное предприятие.

Другими словами, сколько копеек дохода приносит предприятию каждый рубль его собственного капитала.

Рентабельность собственного капитала рассчитывается как частное от деления чистой прибыли, полученной за период, на собственный капитал организации.

Формула коэффициента рентабельности собственного капитала:

Рентабельность собственного капитала = Чистая прибыль/ Собственный капитал х 100%

Чистая прибыль организации берется по данным «Отчета о финансовых результатах», собственный капитал — по данным пассива бухгалтерского баланса.

Рентабельность собственного капитала по балансу:

Рентабельность собственного капитала = стр. 2400/ стр. 1300 × 100.

где:

Стр. 2400 -строка отчета о финансовых результатах (чистая прибыль компании);

Стр. 1300 — строка бухгалтерского баланса (итоговая строка раздела III «Капитал и резервы»).

Чем выше рентабельность собственного капитала, тем лучше.

Нормальным считается значение коэффициента от 10 до 12%, которые характерны для бизнеса в развитых странах.

Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Логичным является сравнение значения рентабельности собственного капитала конкретного предприятия с рентабельностью вложений в ценные бумаги (облигации, акции крупных компаний и пр.) или депозиты.

Дмитрий Рябых, генеральный директор ООО «Альт-Инвест». Статья для журнала «Генеральный директор» №8, 2010.

На какие вопросы Вы найдете ответы в этой статье:

- В чем отличие финансовой и управленческой отчетности от бухгалтерской.

- Какие практические выводы позволяет сделать анализ рентабельности продаж.

- Какие показатели управленческой отчетности должны быть известны генеральному директору.

- На что обращают внимание потенциальные инвесторы.

Есть три вида отчетности компании: бухгалтерская (налоговая), финансовая и управленческая. Разберемся, в чем особенности каждой их них.

Бухгалтерскую (налоговую) отчетность составляют все российские компании. Эта отчетность включает «Бухгалтерский баланс», «Отчет о прибылях и убытках», налоговые декларации и ряд других форм. Интересна она тем, что подлежит проверке государственными органами, именно поэтому бухгалтерская отчетность — первое, что захотят изучить Ваши кредиторы или партнеры компании. Однако если Ваша компания использует в работе серые схемы, то данные отчетности будут искажены, и Вы вряд ли сможете адекватно оценить ситуацию в компании. Именно поэтому в компании должна быть еще либо финансовая и управленческая отчетности, либо просто управленческая.

Финансовая отчетность внешне может походить на бухгалтерскую (налоговую). Однако финансовая отчетность имеет важное отличие. Ее составляют не из соображений соответствия законодательным нормам и оптимизации налогов, а ориентируясь на наиболее точное отражение реальных финансовых процессов в бизнесе. Это, например, касается учета обязательств, списания затрат, амортизации, оценки акционерного капитала.

Управленческая отчетность концентрируется на внутренних аспектах предприятия. Например, это могут быть какие-либо производственные данные (такую управленческую отчетность для Вас может готовить директор по производству), информация о работе с дебиторами и кредиторами, данные по запасам и тому подобные цифры. Не отражая полной картины бизнеса, управленческая отчетность дает хорошую основу для постановки задач и контроля их достижения. Особенно важно составлять управленческую отчетность в небольших и средних компаниях, которые не все данные проводят официально. По сути, только руководствуясь управленческой отчетностью, Вы сможете оценить реальное положение дел в компании (см. также Два принципа работы с любой отчетностью).

Ключевые показатели финансовой отчетности

Финансовую отчетность составляют, как правило, на крупных предприятиях. При этом руководствуются Международными стандартами финансовой отчетности (МСФО) или американским стандартом GAAP. Руководителям же небольших и средних компаний я рекомендую описанные ниже показатели формировать хотя бы в рамках управленческой отчетности. Эту работу Вы можете поручить финансовому директору или главному бухгалтеру.

1. Рентабельность продаж. Это важнейший показатель, именно на него Вам нужно обратить внимание в первую очередь. Рентабельность продаж, то есть отношение чистой прибыли к обороту, никогда не рассчитывают на основе бухгалтерской отчетности, тут нужен именно финансовый отчет. Если его нет, то тогда Вам следует анализировать управленческую отчетность. Рост рентабельности продаж — это хорошо, а падение указывает на проблемы. Норма рентабельности обычно определяется самими предприятием; ее значение зависит от сектора рынка, выбранной стратегии и ряда других факторов.

Высокая рентабельность — сигнал к тому, что компания может намного свободнее вкладывать средства в долгосрочные проекты и тратиться на развитие бизнеса и повышение конкурентоспособности. Успех надо развивать и закреплять. При низкой рентабельности необходимо определить набор мер, направленных либо на рост продаж, либо на снижение себестоимости. Или же стремиться повлиять и на продажи, и на себестоимость. Например, можно снизить инвестиции в долгосрочные проекты, постараться избавиться от непроизводственных затрат.

2. Оборотный капитал. Анализировать оборотный капитал Вы можете как на основе финансовой, так и на основе бухгалтерской отчетности. Однако выводы будут разными. В финансовой отчетности оценивается качество фактического управления оборотным капиталом.

Анализ включает изучение таких наиболее распространенных показателей:

- оборачиваемость запасов (отражает скорость реализации запасов, при этом высокая оборачиваемость запасов повышает требования к стабильности поставок материалов и может сказаться на устойчивости бизнеса);

- оборачиваемость дебиторской задолженности (показывает среднее время, требуемое для взыскания этой задолженности, соответственно низкое значение коэффициента может свидетельствовать о трудностях со взысканием средств);

- оборачиваемость кредиторской задолженности.

Запасы и дебиторская задолженность — это средства, замороженные в текущих бизнес-процессах компании. Если они велики, то компания станет малоподвижной, будет приносить акционерам низкую прибыль, потребует привлечения кредитов. Но с другой стороны, снижение запасов может поставить под удар производство или торговлю, а жесткие требования к дебиторам повлияют на привлекательность Вашей компании для потенциальных клиентов. Каждая компания должна определить для себя оптимальные значения показателей и среди задач финансового менеджмента, которыми надо интересоваться генеральному директору, не последнее место займет регулярный контроль уровня оборотного капитала.

Кредиторская задолженность при увеличении может давать бесплатный источник финансирования. Но, как и с дебиторской задолженностью, ее нельзя просто наращивать — это повлияет на ликвидность и платежеспособность компании. Здесь тоже следует определить оптимальное значение, к которому следует стремиться.

Анализ статей оборотного капитала на основе бухгалтерской отчетности (в частности, раздела II бухгалтерского баланса «Оборотные активы») покажет Вам, например, насколько хорошо в компании налажен документооборот. Для этого сравните оборачиваемость по бухгалтерскому балансу с оборачиваемостью, подсчитанной по данным финансовой или управленческой отчетности, а также с Вашими оптимальными значениями. Если данные будут расходиться, значит, до бухгалтерии доходят не все финансовые документы. Из-за этого на счетах бухучета и соответственно в балансе начинают скапливаться несуществующие запасы, активы, обязательства. Например, какие-либо затраты уже были списаны в производство, однако в балансе они все еще числятся по статье «Запасы». Появление такого «мусора» еще говорит о том, что Ваша компания несет ненужные налоговые риски, а также не использует легальные возможности снижения налоговых платежей.

3. Активы и обязательства. Эти характеристики определяют финансовое положение компании в долгосрочной перспективе. В оперативном управлении за этими показателями должны следить финансовые службы. Но и Вам полезно периодически задаваться рядом вопросов из этой сферы:

- Достаточно ли у компании основных средств? Поддерживаются ли они в новом состоянии? Это сравнительно легко проверить. Ежегодные вложения в оборудование и транспорт должны быть не меньше, чем амортизация имущества (а как правило, больше на 20–30%, чтобы скомпенсировать инфляцию).

- Какова общая сумма обязательств компании? Какую долю обязательства занимаю в активах компании? Насколько годовой оборот покрывает обязательства?

- Какова доля процентного долга (банковских кредитов и других обязательств, по которым надо выплачивать жестко определенные проценты)? Насколько годовая прибыль покрывает процентные платежи?

В остальном, финансовую отчетность Вы можете оставить для анализа финансовому директору.

Управленческая отчетность

Если финансовая и бухгалтерская отчетность строится по единым правилам и охватывает всю деятельность компании, то управленческие отчеты индивидуальны и, как правило, сосредоточены на отдельных аспектах работы.

Среди управленческих отчетов, которые изучает генеральный директор, чаще всего присутствуют:

1. Отчет по производственным показателям, то есть физические объемы работы. Содержание этого отчета сильно зависит от вида бизнеса. Если это промышленное производство, то в отчете указывают количество произведенных и отгруженных единиц товара покупателям. В торговле это могут быть либо денежные показатели продаж, либо физические объемы продаж по ключевым товарам. В проектном бизнесе такой отчет может строиться на графиках выполнения планов работы.

2. Анализ структуры доходов и затрат. Отчет может включать себестоимость проданной продукции и рентабельность ее продажи, а может отражать только ситуацию в целом. Задача генерального директора при изучении этих отчетов — увидеть статьи затрат, которые необоснованно растут, а также обнаружить, что какие-то из услуг или продуктов компания начинает продавать себе в убыток. Соответственно, структура затрат подбирается так, чтобы на ее основе можно было легко сформулировать задачи, требующие решения. Очень распространенным вариантом является структурирование всех затрат как по статьям, так и по месту возникновения (подразделения, филиалы и т.п.).

Сведем все сказанное выше в единый план, по которому генеральный директор может строить свою работу с отчетностью. Вы можете доработать этот план в соответствии с особенностями своего бизнеса. Однако для начала можно использовать его и без изменений (см. таблицу).

Таблица. Какие показатели отчетности следует изучать генеральному директору

|

Наименование показателя |

Комментарии |

|

Финансовая отчетность. Предоставляется финансовым директором, ежемесячно. Изменения в показателях должны быть прокомментированы финансовым директором. |

|

|

EBITDA (чистая операционная прибыль до вычета налога на прибыль, процентов по кредитам и амортизации) |

Это показатель того, каков чистый доход от текущей деятельности. Полученные деньги можно расходовать на развитие и поддержание текущего уровня компании. Если сумма EBITDA падает, то есть повод подумать о сокращении бизнеса или других антикризисных мерах. Отрицательное значение EBITDA является сигналом о том, что ситуация очень серьезна. |

|

Общее покрытие долга (отношение чистого притока денег к выплате процентов и основного долга) |

Этот показатель должен быть больше 1. Причем, чем менее стабильными являются поступления, тем выше требования к покрытию. Крайние значения шкалы могут быть примерно такими: для устойчивого производства приемлемы значения больше 1,1–1,2; для проектного бизнеса с нестабильными денежными потоками желательно поддерживать покрытие более 2. |

|

Быстрая ликвидность (отношение текущих активов к краткосрочным обязательствам) |

Значение меньше 1 является поводом для внимательного изучения ситуации и ужесточения контроля за бюджетом. |

|

Период оборота запасов, в днях (отношение средних запасов к объему продаж) |

Изучается, в первую очередь, в торговле. Рост показателя требует обсуждения ситуации с политикой закупок. |

|

Управленческая отчетность. Предоставляется руководителями соответствующих направлений, ежемесячно. Показатели рентабельности представляются финансовым директором. |

|

|

Физические объемы продаж |

Товары группируются в укрупненные категории — 3–10 шт.. Руководители подразделений должны дать комментарии по изменению продаж в каждой категории, если это изменение оказалось больше, чем обычные колебания в объемах. |

|

Структура затрат |

Затраты группируются по источникам (приобретение материалов, закупка товаров, аренда, зарплата, налоги и т.п.). Требуйте объяснений, если значения по тем или иным статьям затрат отличаются от обычных. |

|

Чистая прибыль (управленческая прибыль, рассчитанная с учетом всех фактических доходов и затрат компании) |

Надо определить целевой уровень прибыли для компании. Также нужно сравнить текущие показатели со значениями за от же период прошлого года. |

|

Рентабельность активов (отношение чистой прибыли к средним суммарным активам) |

Отражает общую эффективность использования активов предприятия и способность компании обеспечивать обслуживание своих активов. Значения ниже 10% для небольших копаний и ниже 5% для крупных говорят о проблемах. |

|

Бухгалтерская отчетность. Представляется финансовым директором раз в квартал. Каждое значение сопровождается аналогичным показателем, рассчитанным по финансовой или управленческой отчетности. |

|

|

Размер дебиторской задолженности |

Отклонения от суммы в финансовой (управленческой) отчетности требуют пояснений финансового директора и — при необходимости — наведения порядка в бухгалтерском учете. |

|

Сумма кредиторской задолженности |

Аналогично |

|

Стоимость запасов |

Аналогично |

|

Отношение собственного и заемного капитала |

Для производственных предприятий и компаний сферы услуг этот показатель должен быть больше 1. В торговле показатель может быть меньше 1, но чем он ниже, тем меньше устойчивость компании. |

Компания глазами кредитора или инвестора

Последний элемент финансового анализа, который Вы можете выполнять, — оценка компании с позиции акционеров и кредиторов. Делать ее лучше на основе бухгалтерской отчетности, так как именно эту отчетность будет использовать банк.

Простейший вариант оценки включает:

- расчет кредитного рейтинга компании по методике одного из банков;

- расчет стоимости бизнеса. Один из способов расчета — сравнение с другими компаниями. При этом определяются один — два ключевых «драйвера стоимости» и вычисляются рыночные коэффициенты для них.

Рассчитывать эти показатели с нуля может быть неудобно. Но, включив их в набор стандартной отчетности, предоставляемой финансовыми службами, Вы будете иметь перед глазами хорошую картину, отражающую стратегический взгляд на положение дел в компании.

Известно, что компания, работающая с хорошим банком или инвестором, часто имеет стабильное финансовое состояние. Связано это в том числе и с тем, что за ее деятельностью ведется регулярный контроль, опирающийся на объективные данные отчетности, а отклонение от рекомендуемых показателей вызывает жесткую реакцию инвестора. Аналогичного результата может добиться любая компания. Но для этого Вы должны чаще опираться в своих суждениях и распоряжениях на данные финансовой и управленческой отчетности.

Два принципа работы с любой отчетностью

1. Ни один отчет не является идеальным и универсальным. Одни аспекты отражаются хуже, другие лучше. Поэтому важно понимать, что было наиболее важным при подготовке изучаемого Вами отчета и концентрироваться только на этом. Как правило, из каждого отчета Вы сможете почерпнуть два–три показателя, наиболее верно отраженных в нем, поэтому Вам неизбежно придется работать с разными источниками данных для анализа.

2. Изучайте только то, чем можете управлять. Если на основе какого-то отчета Вы не планируете ставить цели своим подчиненным, то этот отчет может быть интересным, но имеет не самое прямое отношение к руководству компанией. Его лучше отставить на второй план. Первостепенное значение имеют отчеты, которые можно напрямую использовать в стратегических или тактических целях компании и по которому можно просчитать степень достижения этих целей.

По материалам Дмитрия Рябых.