Назначены четыре заместителя главы ФНС. Кто эти люди?

24 января Председатель Правительства РФ М.В. Мишустин распоряжением № 84-р назначил четыре заместителя руководителя ФНС.

24 января Председатель Правительства РФ М.В. Мишустин распоряжением № 84-р назначил заместителями руководителя ФНС:

-

Андрея Владимировича Бударина;

-

Виктора Валентиновича Бациева;

-

Виталия Григорьевича Колесникова;

-

Юлию Вячеславовну Шепелеву.

Ю.В. Шепелева ранее руководила управлением трансфертного ценообразования в ФНС. А.В Бударин занимал пост главы управления оперативного контроля ФНС. В.Г. Колесников возглавлял управление регистрации и учета налогоплательщиков в ФНС.

Виктор Валентинович Бациев долгое время был судьей Высшего арбитражного суда России, а после 2014 года, т.е. после ликвидации ВАС РФ, активно занимался преподавательской и научной работой.

Виктор Валентинович неоднократно выступал на мероприятиях, проводимых группой компаний «Налоги и финансовое право» (ст. здесь, здесь, здесь). Поэтому мы выражаем Виктору Валентиновичу нашу признательность за сотрудничество и желаем ему на новом поприще новых успехов и удачи!

Андрей Владимирович Бударин

Виталий Григорьевич Колесников

Юлия Вячеславовна Шепелева

Егоров Даниил Вячеславович

Руководитель Федеральной налоговой службы с 17 января 2020 года

действительный государственный советник Российской Федерации 2 класса

Андрющенко Светлана Николаевна

Заместитель руководителя Федеральной налоговой службы

действительный государственный советник Российской Федерации 2 класса

Аракелов Сергей Ашотович

Заместитель руководителя Федеральной налоговой службы

действительный государственный советник Российской Федерации 2 класса

Завилова Наталья Савельевна

Заместитель руководителя Федеральной налоговой службы

действительный государственный советник Российской Федерации 2 класса

Петрушин Андрей Станиславович

Заместитель руководителя Федеральной налоговой службы

действительный государственный советник Российской Федерации 2 класса.

Оверчук Алексей Логвинович

Заместитель руководителя Федеральной налоговой службы

действительный государственный советник Российской Федерации 2 класса

Наумчев Денис Валерьевич

Заместитель руководителя Федеральной налоговой службы

действительный государственный советник Российской Федерации 2 класса

Бондарчук Светлана Леонидовна

Заместитель руководителя Федеральной налоговой службы

действительный государственный советник Российской Федерации 2 класса

Григоренко Дмитрий Юрьевич

Заместитель руководителя Федеральной налоговой службы

действительный государственный советник Российской Федерации 3 класса

Батуркин Сергей Николаевич

Заместитель руководителя Федеральной налоговой службы

Действительный государственный советник Российской Федерации 2 класса

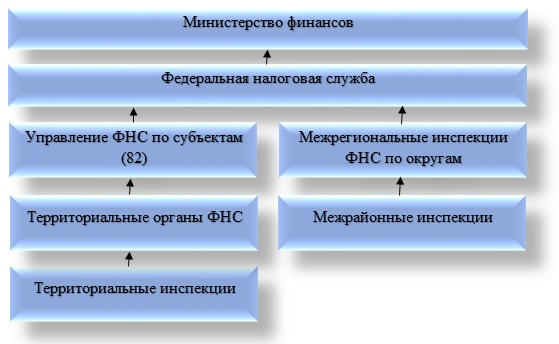

Важнейшее место в обеспечении эффективной работы налоговой системы РФ занимают налоговые органы. Согласно действующему законодательству к ним целесообразно отнести Федеральную налоговую службу и Министерство финансов РФ, в том числе их структурные подразделения, функционирующие в стране. В нашей статье речь пойдет о полномочиях, функциях и организационной структуре ФНС.

Структура

Современная система органов по налогам и сборам в России выстроена в соответствии с национально-территориальным и административным делением, которое было принято законодателем. Она слагается из четырех уровней. У каждого звена системы и его элементов есть своя специфика и функции.

Центральной структурой управления налогообложением на территории страны считается ФНС России. Немаловажную роль играет и Министерство финансов РФ. У Федеральной налоговой службы есть подчиненные организации в субъектах, находящиеся в ведении ФНС России, а также территориальные отделы и инспекции межрегионального уровня. Не стоит также забывать о межрайонных образованиях.

Структура ФНС РФ достаточно лаконичная. Рассмотрим каждую из ее составляющих подробнее. Под федеральной службой в данном случае следует понимать орган исполнительной власти, который занимается регистрацией ИП и юридических лиц, а также делами касательно банкротства. Важно отметить, что именно ФНС устанавливает налоговые ставки. Руководство службы может назначать и увольнять Правительство РФ по представлению главенствующего лица Минфина.

Межрегиональные инспекции, входящие в структуру ФНС России, формируются для осуществления контроля над наиболее крупными налогоплательщиками. Интересно знать, что каждая инспекция занимается контролем над представителями лишь одной отрасли. Управления Федеральной службы по субъектам (сокращенно — УФНС) являются составляющими структуры ФНС регионального уровня. В их обязанности включается обеспечение контроля в методическом плане, а также координация деятельности нижестоящих инстанций.

Еще одним немаловажным элементом структуры органов ФНС считаются межрайонные инспекции. Они занимаются контролем налогового учета налогоплательщиков на уровне регионов. Следует иметь в виду, что такие инспекции находятся в подчинении не только ФНС, но и УФНС в соответствии с субъектом. Территориальная инспекция по некоторым классификациям также включается в структуру ФНС России. Данный орган осуществляет налоговый контроль в муниципальных образованиях. Речь идет о городах, районах или мелких населенных пунктах, не разделенных более детально.

Как выяснилось, структура инспекции ФНС России подразумевает существование четырех уровней. Среди них федеральный, федерально-окружной, региональный, а также местный уровни. Представленная иерархия в полной мере соответствует государственному административно-территориальному делению.

Надзор и контроль со стороны ФНС России

Структура и функции ФНС — взаимосвязанные категории. Среди контрольных и надзорных функций целесообразно выделить следующие:

- Соблюдение действующего на территории страны закона касательно налогов и сборов.

- Правильность исчисления, своевременность и полнота внесения налогов и сборов в соответствующие государственные бюджеты. Стоит дополнить, что данный пункт касается и других платежей, которые являются обязательными.

- Надзор в сфере производства этилового спирта, алкогольной, а также табачной товарной продукции.

- Неукоснительное соблюдение валютного законодательства в границах компетенции налоговых структур.

- Информирование налогоплательщиков касательно вопросов налогового законодательства, а также разъяснение действующей на территории страны системы налогообложения в случае необходимости.

Функции органа исполнительной власти

Каждому из элементов структуры управления ФНС России присущи свои функции. Следует знать, что Федеральная служба — это уполномоченный орган исполнительной власти федерального значения, который реализует следующие функции:

- государственная регистрация физических лиц как ИП, а также юридческих лиц;

- представление в делах, связанных с банкротством и соответствующими процедурами, требований касательно внесения платежей обязательного плана, а также относящихся к денежным обязательствам.

Особенности деятельности

Составляющие структуры центрального аппарата ФНС находятся в ведении Министерства финансов. В процессе своей деятельности Федеральная служба руководствуется Конституцией РФ, актами правительства и президента, конституционными законами федерального уровня, нормативными актами Министерства финансов, договорами международного уровня и, конечно же, Положением о ФНС.

Охарактеризованные выше структуры ФНС ведут деятельность как напрямую, так и посредством своих территориальных органов при условии взаимодействия с иными федеральными образованиями исполнительной власти, учреждениями местного управления и государственными внебюджетными фондами, органами исполнительного типа власти субъектов РФ, а также с объединениями общественного плана и другими организациями.

Во главе службы стоит руководитель, который назначается на должность и освобождается от нее — как уже было отмечено — Правительством РФ в соответствии с представлением министра финансов. Структура и полномочия ФНС утверждаются исключительно приказами. Каждый налоговый орган представляет собой самостоятельное юридическое лицо, однако в то же время все они находятся в подчиненности вертикального типа и входят в единую централизованную совокупность.

Попытки реформирования структуры

У реформирования структуры ФНС РФ есть интересная особенность. Речь идет о создании межрайонных и межрегиональных формирований. В отличие от инспекций традиционного плана, реализующих контроль исключительно по территориальной принадлежности каждого из налогоплательщиков, они организуют собственную деятельность, исходя из отраслевой принадлежности и категории налогоплательщика.

Стоит заметить, что межрегиональные инспекции по округам федерального значения занимают промежуточную позицию между Федеральной налоговой службой, а также ее территориальными управлениями.

Цели создания межрегиональных инспекций

Межрегиональные инспекции по округам федерального значения, входящие в структуру ФНС, созданы для достижения следующих целей:

- взаимодействие с уполномоченными представителями президента РФ в округах федерального типа по вопросам, которые включаются в их компетенцию;

- полноценный контроль за соблюдением действующего на территории страны законодательства касательно налогов и сборов в отношении конкретного федерального округа;

- осуществление налоговых проверок.

Вопрос полномочий

На межрегиональном уровне сегодня существует семь инспекций межрегионального типа по наиболее крупным налогоплательщикам в следующих областях:

- разведка, добыча, последующая переработка, транспортировка и продажа природного газа;

- разведка, последующая добыча, переработка, доставка и продажа нефти, а также нефтепродуктов;

- оборот и производство этилового спирта и табака, причем из всех известных в настоящее время видов сырья табачной, спиртосодержащей и алкогольной продукции;

- электроэнергетика, куда целесообразно включить производство, распределение, передачу и последующую реализацию тепловой и электрической энергии;

- производство и продажа продуктов металлургической промышленности;

- осуществление услуг связи;

- осуществление транспортных услуг.

Задачи на уровне субъектов

Охарактеризованные формирования структуры ФНС на уровне субъектов (краев, республик) исполняют следующие задачи:

- осуществление полноценного контроля за соблюдением законодательства в сфере налогов и сборов на территории того или иного субъекта РФ;

- обеспечение поступления налоговых выплат и иных обязательных платежей в государственный бюджет.

Необходимо знать, что руководство Управления ФНС по субъекту назначается руководителем ФНС России после обязательной процедуры согласования с уполномоченным представителем президента по тому или иному субъекту.

Сегодня можно выделить две разновидности инспекций ФНС межрайонного уровня. Среди них следующие:

- инспекции ФНС России, которые контролируют территорию не единственного, а нескольких административных округов;

- инспекции, входящие в структуру налоговых органов (ФНС), которые осуществляют контроль за наиболее крупными налогоплательщиками.

Последние так или иначе подлежат администрированию в сфере налогов на региональном уровне.

Полномочия налоговых органов

В соответствии со статьей 31 Налогового кодекса, действующего на территории РФ, налоговые органы вправе:

- Требовать от налогоплательщика документацию по формам, которые установлены государственными формированиями и органами местного управления. Эти бумаги служат основаниями для исчисления и последующей уплаты налогов. В данную категорию целесообразно отнести также пояснения, документы, которые являются подтверждением правильности исчисления, а также полноты и своевременности погашения налоговых платежей. Стоит заметить, что это право осуществляется при реализации налогового контроля. Действующий порядок истребования документации рассмотрен в описании методик и форм контроля в сфере налогов и сборов.

- Организовывать налоговые проверки в том порядке, который установлен НК РФ. Необходимо дополнить, что они бывают выездными и камеральными.

- На некоторый период времени останавливать операции, связанные со счетами налогоплательщиков в банковских учреждениях и налагать арест на их имущественные комплексы в порядке, прописанном в НК РФ. В соответствии с действующим законом операции по счетам останавливаются, как правило, при непредставлении налоговых деклараций в сроки, которые установлены законодательством. Это может быть также мерой, обеспечивающей поступление налоговых выплат в государственные бюджеты разных уровней. Стоит заметить, что при непредставлении декларации в положенный срок операции по счету обычно приостанавливаются непосредственно до ее представления. На имущество может быть наложен арест в случаях, которые предусмотрены действующим на территории страны налоговым законодательством.

- Производить выемку документации при проведении налоговой проверки у налогоплательщика, которая свидетельствует об актуальности налоговых правонарушений.

- Обследовать (осматривать) любые применяемые налогоплательщиком для получения дохода либо относящиеся к содержанию объектов налогообложения — вне зависимости от места их нахождения — складские, производственные, торговые и другие территории и помещения. Осуществлять инвентаризацию имущественного комплекса, принадлежащего налогоплательщику. Стоит заметить, что осмотр территорий и помещений реализуется исключительно в рамках налоговой проверки выездного типа.

- Определять суммы налоговых выплат, подлежащие внесению со стороны налогоплательщиков в государственный бюджет или внебюджетные фонды. В данном случае используется расчетная методика на основе имеющихся сведений касательно налогоплательщика, а также информации о других аналогичных налогоплательщиках.

- В бесспорном порядке взыскивать с юридических лиц налоговые недоимки, а также пени согласно правилам, установленным НК РФ. Необходимо иметь в виду, что сегодня штрафные санкции можно взыскать исключительно в судебном порядке. Конкретнее: с физических лиц и ИП все разновидности недоимок взыскиваются также лишь в порядке суда, а с юридических лиц — в судебном или бесспорном порядке.

- Требовать от банковских учреждений документы, которые служат подтверждением исполнения платежных поручений со стороны налогоплательщиков. Важно отметить, что данное требование осуществляется в порядке контроля налогоплательщиков, реализующих погашение налоговых выплат, а также банковских структур, которые в качестве налоговых агентов перечисляют деньги в государственный бюджет.

- Привлекать для организации налогового контроля экспертов, переводчиков и других специалистов. Порядок процедуры в полной мере описан в методах и формах налогового контроля.

- Вызывать в качестве свидетелей лиц, которые могут знать о тех или иных обстоятельствах, имеющих значение для осуществления налогового контроля. Важно заметить, что свидетель вправе отказаться от дачи показаний в некоторых случаях, предусмотренных действующим на территории РФ законодательством. Здесь обязательным является составление протокола опроса свидетеля.

Заключение

Итак, мы рассмотрели организационную структуру центрального аппарата ФНС России, ее функционал и полномочия. В заключение следует заметить, что, помимо внушительного количества полномочий, у Федеральной налоговой службы есть целый ряд обязанностей. Они подробным образом охарактеризованы в статье 32 Налогового кодекса, действующего на территории РФ. Основной обязанностью является соблюдение налогового законодательства. Она относится как к налоговым органам, так и к их должностным лицам. В случае нарушения закона налогоплательщик вправе взыскать убытки, которые причинены из-за неправомерных действий налоговой службы.

From Wikipedia, the free encyclopedia

| Federal Taxation Service of the Russian Federation Federal’naya Nalogovaya Sluzhba Rossiyskoy Federatsii Федеральная налоговая служба Российской Федерации |

|

|---|---|

Headquarters of the Federal Tax Service in Moscow |

|

|

|

Flag of the Federal Taxation Service |

|

| Common name | Federal Taxation Service of Russia |

| Abbreviation | FNS |

| Agency overview | |

| Formed | 19 March 2004 |

| Preceding agency |

|

| Jurisdictional structure | |

| Federal agency | Russia |

| Operations jurisdiction | Russia |

| Governing body | Ministry of Finance of the Russian Federation |

| General nature |

|

| Operational structure | |

| Headquarters | Neglinnaya. 23, Moscow, Russia |

| Elected officer responsible |

|

| Agency executive |

|

| Parent agency | Ministry of Finance of Russia |

| Website | |

| Official Website |

The Federal Taxation Service (Russian: Федеральная налоговая служба, romanized: Federalnaya nalogovaya sluzhba) or shortly FNS (Russian: ФНС) is a federal body of executive authority in Russia responsible for carrying out state registration of legal entities and natural persons as individual entrepreneurs and farmsteads. It was formed on March 19, 2004, after the dissolution of the Ministry for Taxes and Levies.

It is also a federal body of executive authority responsible for ensuring the presentation of claims for mandatory payments in bankruptcy cases and bankruptcy procedures, as well as the Russian Federation’s claims under monetary obligations.[citation needed]

The Service’s HQ is located in 23 Neglinnaya Street, Moscow. Daniil Yegorov is the current commissioner of the Federal Taxation Service.

History[edit]

The service was formed in 1991 as The State Taxes Service (Госналогслужба РФ). In December 1998 it was elevated to the rank of Ministry for Tax and Revenue of Russia. In 2004 the Ministry was reorganized as the Federal Tax Service.

Federal Tax Police Service of the Russian Federation existed alongside the Tax Service from 1991 to June 2003, whose functions were split between the new Federal Tax Service and the Taxes Crimes Department of MVD (Управление по налоговым преступлениям МВД).

Functions and missions[edit]

The Federal Taxation Service has the following functions:

- to control and supervise compliance with the Russian Federation’s law on taxes and dues and the correctness of computation of taxes and dues and their full and timely payment to a respective budget in cases provided for by the Russian Federation;

- to oversee the correct computation of other mandatory payments and their full and timely transfer to a respective budget;

- to oversee the production and turnover of ethanol, alcohol, and tobacco products;

- to control and supervise compliance with the Russian Federation’s currency legislation within the tax agencies’ jurisdiction.

Heads of service[edit]

Head of State Taxation Service[edit]

- Igor Lazarev (21 November 1991 – 5 February 1993)[1]

- Vladimir Gusev (23 April 1993 – 12 March 1996)

- Vitaly Artyukhov (12 March 1996 – 14 April 1997)

- Alexander Pochinok (16 April 1997 – 29 May 1998)

- Boris Fyodorov (29 May – 17 August 1998)

- Georgy Boos (29 September – 28 December 1998)

Minister for Tax and Levies[edit]

- Georgy Boos (28 December 1998 – 12 May 1999)

- Alexander Pochinok (25 May 1999 – 7 May 2000)

- Gennady Bukayev (18 May 2000 – 24 February 2004)

Directors of the Federal Taxation Service[edit]

- Anatoliy Serdyukov (27 July 2004 – 19 February 2007)

- Mikhail Mokretsov (21 February 2007 – 6 April 2010)

- Mikhail Mishustin (6 April 2010 – 16 January 2020)

- Daniil Yegorov (since 17 January 2020)

See also[edit]

- Federal Tax Police

References[edit]

- ^ «Лазарев, Игорь Николаевич» [Lazarev, Igor Nikolaevich]. fa100.ru (in Russian). 14 September 2023. Archived from the original on 14 September 2023. Retrieved 14 September 2023.

External links[edit]

- Official Website

Полное наименование:

Федеральная налоговая служба

Краткое наименование:

ФНС

ФНС РФ (аббревиатура от Федеральной налоговой службы Российской Федерации) входит в систему органов исполнительной власти с полномочиями по осуществлению надзора и контроля в сфере исполнения налогового законодательства РФ.

Официальный сайт — https://www.nalog.gov.ru

Адрес: 127381, г. Москва, ул. Неглинная, 23

Телефон Единого контакт-центра: 8-800-222-2222

Вконтакте: https://vk.com/nalog__ru

Краткие сведения

| Дата основания: | 19 марта 2004 года |

| Подчинено: | Министерство финансов Российской Федерации |

| Вышестоящее ведомство: | Министерство финансов Российской Федерации |

| Предшественники: | Государственная налоговая служба Российской Федерации, Министерство Российской Федерации по налогам и сборам, Федеральная служба России по финансовому оздоровлению и банкротству |

| Ключевые документы: | Постановление Правительства Российской Федерации от 30.09.2004 № 506 «Об утверждении Положения о Федеральной налоговой службе» |

Глава и руководство

Егоров Даниил Вячеславович

Руководитель Федеральной налоговой службы Российской Федерации, действительный государственный советник Российской Федерации 1-го класса.

Руководство: https://www.nalog.gov.ru/rn77/about_fts/fts/structure_fts/ca_fns/

Функции ФНС

В соответствии с Положением о Федеральной налоговой службе РФ, утвержденным Постановлением № 506 Правительства РФ от 30 сентября 2004 года, ФНС РФ осуществляет следующие функции по контролю и надзору:

- за исполнением положений налогового законодательства РФ;

- за обоснованностью и полнотой начисления и исчисления обязательных налогов, сборов и страховых взносов;

- за полнотой и соблюдением сроков уплаты налогов, сборов и взносов;

- за адресной правильностью перечисления налогов и взносов в соответствующие бюджеты;

- за применением и эксплуатацией ККТ;

- за производством и оборотом изделий табачной промышленности.

Кроме того, на ФНС РФ, в пределах, определенных ее компетенцией, возложены функции контроля валютного оборота в стране.

С целью наиболее полного выполнения поставленных задач, Федеральной налоговой службе на законодательном уровне был делегирован обширный правовой инструментарий. Так, ФНС осуществляет;

- регистрацию юридических лиц и ИП;

- аккредитацию в РФ филиалов и подразделений юридических лиц – нерезидентов РФ (кроме банковских структур);

- представление интересов государства по делам о банкротстве;

- проведение плановых и внеплановых выездных проверок;

- рассмотрение жалоб юридических и физических лиц;

- возбуждение дел об административных правонарушениях;

- ведение Единого реестра юридических лиц (ЕГРЮЛ).

Структура ФНС

Федеральная налоговая служба Российской Федерации — это орган исполнительной власти, осуществляющий свои функции на основе иерархической системы. То есть свои полномочия ФНС осуществляет как самостоятельно, так и через территориальные органы.

В структуру ФНС входят:

- центральный аппарат ФНС, в состав которого входят структурные подразделения;

- УФНС по субъектам РФ, которые, в свою очередь, разветвляются на территориальные ИФНС.

Кроме того, в структуру ФНС входят также межрегиональные ИФНС по крупнейшим налогоплательщикам, по обработке данных, по ценообразованию и по камеральному контролю.

Общественный Совет

По инициативе Общественной палаты РФ, начиная с 2009 года, при ФНС РФ действует Общественный совет, в рамках которого представители различных отраслей науки обсуждают вопросы налогового администрирования и инициируют предложения в этой сфере.

Государственные услуги и сервисы

Полный список предоставляемых ФНС сервисов и госуслуг представлен на официальном сайте Федеральной налоговой службы https://www.nalog.gov.ru/rn77/about_fts/el_usl/.

В числе сервисов на сайте представлены личные кабинеты для налогоплательщиков. Посредством личного кабинета налогоплательщики могут:

- получать доступ к актуальной информации по вопросам налогообложения;

- осуществлять онлайн-контроль за состоянием расчетов по налогам;

- получать налоговые уведомления и квитанции;

- оплачивать задолженности по налогам;

- пользоваться программами по заполнению и отправке налоговых деклараций в электронной форме;

- обращаться в ИФНС с заявлениями и жалобами;

- пользоваться налоговыми калькуляторами;

- проверять статус камеральной проверки по декларациям 3-НДФЛ.

Для получения доступа к личному кабинету потребуется пройти несложную процедуру регистрации на сайте.

Список госуслуг, предоставляемых ФНС, включает в себя:

- выдача сведений из ЕГРЮЛ и ЕГРИП;

- выдача сведений их реестра субъектов малого и среднего бизнеса;

- выдача сведений из информационной адресной системы;

- проверка арбитражного управляющего по делам о банкротстве;

- выдача сведений из реестра обеспечительных мер;

- прослеживание товара;

- проверки наличия заявления о ввозе товаров и уплате акцизов по ЕАЭС;

- выдача сведений об участниках азартных игр, делающих ставки и много другое.

В части регистрации бизнеса ФНС дополнительно предоставляет возможность выбора типового устава.

Полезные материалы

- Как объяснить ФНС причины низкой налоговой нагрузки

- Полезные электронные сервисы ФНС

- Как вернуть переплату налогов из ФНС

- Расширение полномочий ФНС с 2022 года