|

Борисков Сергей Викторович Управляющий Партнер КГ ЭТАЛОН |

«Проверкой» в деловом обиходе называется мероприятие, проводимое сотрудниками налоговых органов, полиции, трудовой инспекции, органами МЧС и прокуратуры.

В зависимости от статуса и целей проверяющих им следует представлять различную информацию и документы – различные органы обладают различными полномочиями. Приведём здесь основные и общедоступные правила поведения при любых проверках.

- Не конфликтуйте с проверяющими без причины

- Не пытайтесь с порога «договориться» с проверяющими — это противозаконно

1. Проверка документов и личностей проверяющих

Если в Вашем офисе появились лица, утверждающие, что они сотрудники некой государственной структуры и намерены провести проверку, то они должны предоставить Вам удостоверения личности и документы, являющиеся основанием для проведения именно этой проверки.

Потребуйте имя и должность непосредственного руководителя проверяющих, а также его контактный телефон. Если вам не предоставляют такую информацию, вызывайте наряд полиции по телефону 02 и жалуйтесь на самозванцев. В документах нужно обратить внимание на такие реквизиты, как наименование Вашей организации, ОГРН, ИНН. Сопоставьте указанные данные с реальными. Если есть расхождения (даже незначительная ошибка в названии компании), Вы можете не пускать проверяющих на предприятие. Время, за которое документ будут исправлять, нужно использовать для подготовки к визиту.

2. Ваши сотрудники.

Важно, чтобы Ваши сотрудники были заранее проинструктированы, что следует и чего не следует говорить проверяющим. В малом бизнесе почти в 100% случаев такие инструктажи не проводятся либо проводятся формально. Хорошо, если есть возможность на время проверки удалить из офиса максимальное количество сотрудников. Единственное препятствие для того, чтобы покинуть офис – прямой запрет проверяющего.

3. Проверяющие. Полномочия.

Если есть возможность, выделите для проверки отдельное помещение, постарайтесь не дать проверяющим хаотично передвигаться по офису. Выделите им для сопровождения одного из своих работников, чтобы наблюдать за всеми их действиями. Можно фиксировать все на камеру, хотя бы и мобильного телефона – Вы имеете на это право. В дальнейшем Ваша запись может пригодиться для защиты своих прав: проверяющие могут производить только те действия, на которые у них есть полномочия, указанные в постановлении или распоряжении, и выход за эти пределы – повод обратиться с жалобой. Вот тут и могут понадобиться видеоматериалы и свидетели.

Налоговая служба может проверить только те вопросы и за тот период, которые указаны в решении о проведении проверки. Налоговая может вынести новое решение о проведении проверки в расширенном масштабе, но это будет уже другая проверка.

При обыске полицейский имеет право вскрывать любые помещения (а также сейфы, закрытые на ключ шкафы, ящики стола, личные вещи сотрудников), если владелец отказывается открыть их добровольно.

При обследовании помещений полиция имеет право осматривать только те вещи, которые лежат на столах, тумбочках, полках шкафов. Открывать кабинеты, сейфы или ящики стола они не имеют права. Также недопустим досмотр личных сумок, портфелей и других вещей. Однако часто в компаниях об этом не знают и не препятствуют подобным действиям. Если Вас просят открыть сейф — не соглашайтесь, пусть даже полиция угрожает его изъятием. Если сейфы будут изыматься, то Вы зафиксируете эти действия и затем обжалуете их как незаконные.

4. Хранение документов и информации

Храните архив вне офиса. Если отчетный и налоговый периоды закончились, зачем Вам хранить первичные и другие документы бухгалтерского и налогового учета в офисе? Они не только занимают место, но и привлекают внимание проверяющих.Проверяющим Вы можете сообщить, что требуемые бумаги находятся в архиве и через несколько дней Вы готовы предоставить их для проверки. Информацию о сделках и базы данных не обязательно хранить в памяти компьютеров. Для этого есть удаленные серверы.

При передаче (изъятии) вещей, оригиналов или копий документов необходимо составить их максимально подробную опись. К сожалению, иногда встречаются описи, где в перечне изъятого – «коробки с документами (5 штук)». Очевидно, что в этой ситуации есть риск как потери значимых документов, так и появления новых, о существовании которых Вы и не подозревали. Проверьте, чтобы бумаги были упакованы в коробки, обернуты скотчем и опечатаны с подписями присутствующих. Если изымается компьютер, системный блок должен быть опломбирован.

5. Присутствие юриста при проверке.

При проведении проверки имеет смысл пригласить квалифицированного юриста, который будет фиксировать как можно больше замечаний по поводу действий проверяющих. В дальнейшем будет повод для обжалования их действий и оспаривания их решений по формальным признакам. Внимательно читайте подписываемые документы (с юристом). Если Вы считаете, что в документе что-то отражено неверно или не отражено совсем, следует вписать все свои замечания.

6. Как отвечать на вопросы проверяющих.

Самое главное – помнить, что гражданин в соответствии со статьей 51 Конституции РФ имеет право не свидетельствовать против себя самого, супруга (супруги) и близких родственников и отказаться по этой причине от дачи объяснений. Если Вы отказались от объяснений Вас не могут привлечь к административной или уголовной ответственности.

Неоднозначную формулировку, которая Вам кажется безобидной, проверяющие будут трактовать так, как это выгодно им. Поэтому любые объяснения давайте вдумчиво и взвешенно. Часто работников опрашивают по-отдельности в разных кабинетах. При этом не стоит поддаваться на такую уловку: в ходе опроса, например, финансового директора проверяющий заявляет, что «генеральный все сказал» и скрывать сведения нет никакого смысла. И наоборот.

7. По результатам проверки.

По результатам проверки обязательно составляется документ (протокол, акт, заключение). Потребуйте, чтобы он был подписан всеми присутствующими и Вам был предоставлен второй экземпляр (оригинал) с Вашими замечаниями. В дальнейшем он станет основанием для обжалования решений проверяющих органов, с которыми Вы не согласны.

Судебная практика показывает, что часто проверяющие органы трактуют закон в свою пользу.

Поэтому готовиться к проверке лучше заранее, не дожидаясь, пока «грянет гром». Инициировать судебное дело можно, но следует помнить, что создание положительных прецедентов, особенно на уровне высших судебных органов, – весьма сложное дело. Компании, строящие серьезный бизнес, должны понимать необходимость привлечения к участию в такой работе квалифицированных юристов.

Доброго времени суток!

Согласно ст. 15 Федерального закона от 26.12.2008 N 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» Если руководитель организации или ее уполномоченный представитель отсутствуют, уполномоченные лица Роспотребнадзора, проводить плановую или внеплановую выездную проверку не имеют право. Исключением являются проверки, основанием для проведения которых является причинение вреда жизни, здоровью граждан, окружающей среде, а также возникновение чрезвычайных ситуаций природного и техногенного характера. При проведении проверок юридические лица обязаны обеспечить присутствие руководителей, иных должностных лиц или уполномоченных представителей, то же касается индивидуальных предпринимателей. В случае, если уполномоченные лица Роспотребнадзора пришли на проверку, а руководства компании нет на месте, уполномоченные лица Роспотребназдора вправе составить протокол о воспрепятствовании проведению проверки, и сообщить об этом в прокуратуру.

Но это не исчерпывающая информация.

Дать более подробную консультацию не представляется возможным, так как информации недостаточно, а данные случаи специфичны и индивидуальны.

Если, что-то осталось неясным или нужна дополнительная помощь, обращайтесь ко мне в чат, рад буду помочь.

Удачи и успехов вам.

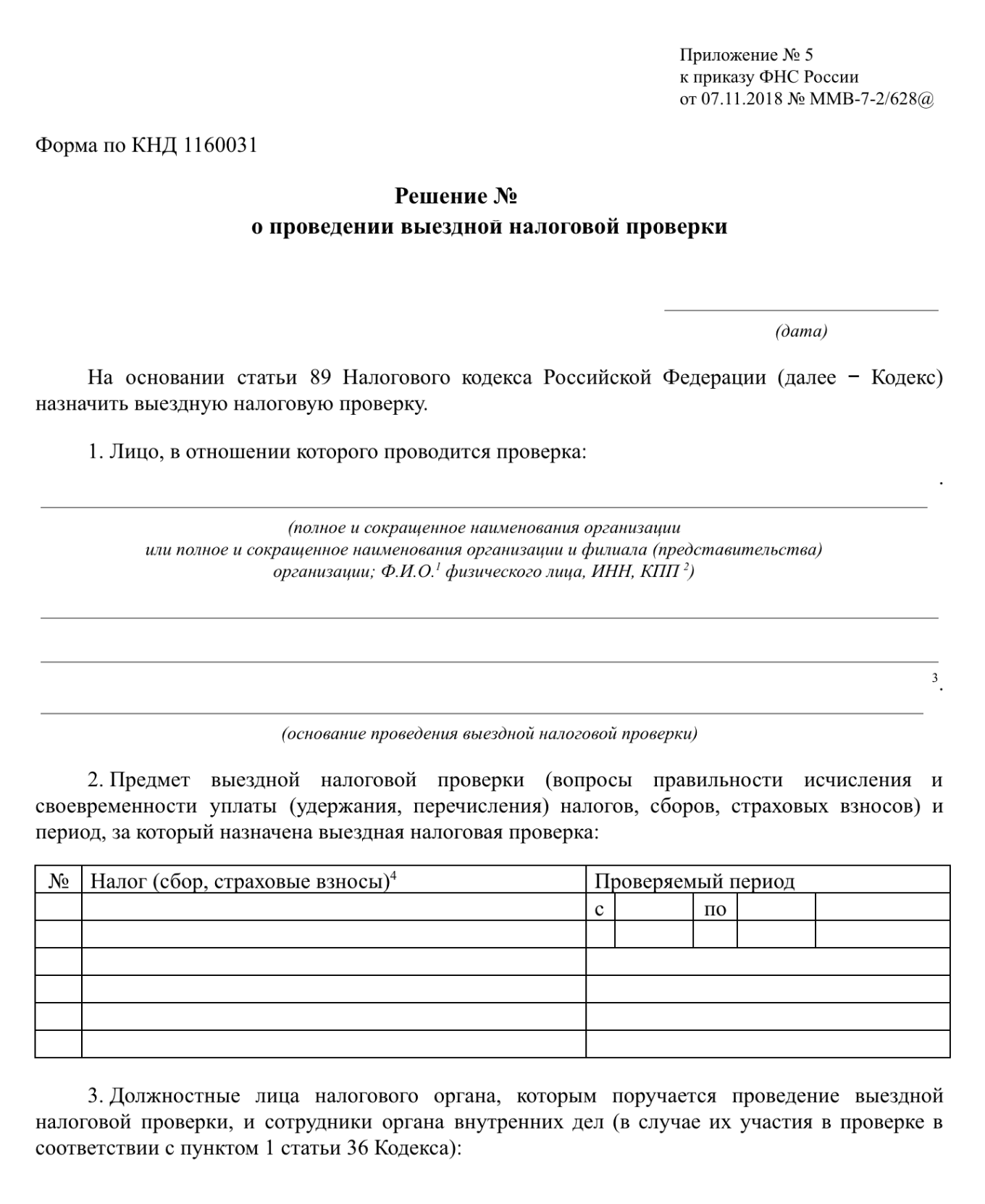

Порядок и сроки проведения выездных налоговых проверок

^К началу страницы

С 15 марта 2016 года иностранные организации, самостоятельно признавшие себя налоговыми резидентами Российской Федерации, обязаны соблюдать все обязанности налогоплательщиков, установленные статьей 23 НК РФ. При этом в случае проведения выездной налоговой проверки иностранной организации, самостоятельно признавшей себя налоговым резидентом Российской Федерации, такая проверка будет проводиться по месту нахождения обособленного подразделения данной организации в РФ (п. 1 статьи 89 НК РФ).

Выездную налоговую проверку проводит налоговый орган:

- по месту нахождения организации;

- по месту жительства физического лица;

- по месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом Российской Федерации в порядке, установленном п. 8 ст. 246.2 НК РФ;

- уполномоченный ФНС России на проведение выездных налоговых проверок на территории субъекта Российской Федерации в отношении налогоплательщиков, имеющих место нахождения (место жительства) на территории этого субъекта Российской Федерации.

Выездную налоговую проверку организации, отнесенной в порядке, установленном статьей 83 НК РФ, к категории крупнейших налогоплательщиков, проводит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика.

Самостоятельную выездную налоговую проверку филиала или представительства проводит налоговый орган:

- по месту нахождения такого подразделения;

- уполномоченный на проведение выездных налоговых проверок на территории субъекта Российской Федерации в отношении филиалов и представительств, имеющих место нахождения на территории этого субъекта Российской Федерации.

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика, но в том случае, если налогоплательщик не может предоставить помещение для проведения выездной проверки, она проводится по месту нахождения налогового органа.

Выездная

налоговая проверка физического лица, не являющегося индивидуальным

предпринимателем, ввиду особой специфики данного субъекта, а также прав других

лиц, проживающих в жилых помещениях проверяемого физического лица, имеет свои

особенности.

Представители

налоговых органов не могут находиться в этих жилых помещениях помимо или против

воли проживающих в них физических лиц. Соответственно, в отсутствие такого

согласия выездная налоговая проверка, будет проводиться по месту нахождения

налогового органа.

В случае, если налогоплательщик — физическое лицо препятствует проведению проверки, пп. 7 п. 1 ст. 31 НК РФ предусмотрено, что налоговые органы вправе определять суммы налогов, подлежащие уплате налогоплательщиками, расчетным путем на основании имеющейся у них информации о налогоплательщике, а также данных об иных аналогичных

налогоплательщиках в случаях отказа допустить должностных лиц налогового органа

к осмотру производственных, складских торговых и иных помещений и территорий,

используемых налогоплательщиком для извлечения дохода либо связанных с

содержанием объектов налогообложения, непредставления в течение более двух

месяцев налоговому органу необходимых для расчета налогов документов,

отсутствия учета доходов и расходов, учета объектов налогообложения или ведения

учета с нарушением установленного порядка, приведшего к невозможности исчислить

налоги.

Выездная проверка налогоплательщика проводится в течение 2 месяцев

Срок проведения выездной проверки может быть продлен до 4 или 6 месяцев в следующих случаях:

-

налоговый орган получил информацию, которая свидетельствует

о возможном нарушении налогового законодательства и требует дополнительной

проверки; - на территории, где проводится проверка, случился потоп, наводнение,

пожар или другие чрезвычайные происшествия; - вы не представили в установленный

срок документы по требованию налоговых органов; - имеются иные обстоятельства.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

В некоторых случаях срок выездной проверки может быть приостановлен (общий срок приостановления проведения выездной налоговой проверки не может превышать 6 месяцев), при этом перечень таких случаев строго определен:

- в связи с необходимостью получения информации от иностранных госорганов в рамках международных договоров;

- в связи с необходимостью проведения экспертизы;

- перевода на русский язык документов, которые представлены налогоплательщиком на иностранном языке и истребования у контрагента проверяемого налогоплательщика или у иных лиц документов (информации), которые относятся к деятельности этого налогоплательщика.

Налогоплательщик обязан обеспечить возможность должностных лиц налоговых органов, проводящих выездную налоговую проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

В последний день проведения выездной проверки составляется справка о проведенной выездной налоговой проверке. Дата составления справки (дата справки) фиксирует окончание выездной проверки.

Пример: Налоговый инспектор А.А.Иванов проводил выездную проверку организации ООО «ХХХ» и 20 октября 2011 года инспектор составил справку о проведенной выездной налоговой проверке. Таким образом, датой окончания проведения проверки является 20 октября 2011 года.

Выездные налоговые проверки проводятся в отношении налогоплательщиков, плательщиков сборов, налоговых агентов, а с 01.01.2017 и в отношении плательщиков страховых взносов (п. 17 статьи 89 НК РФ).

Форма акта выездной налоговой проверки

^К началу страницы

По результатам выездной налоговой проверки в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки.

В случае если лицо, в

отношении которого проводилась проверка, или его представитель уклоняются от

получения акта налоговой проверки, этот факт отражается в акте налоговой

проверки, и акт налоговой проверки (с необходимыми приложениями) направляется

по почте заказным письмом по месту нахождения организации (обособленного

подразделения) или месту жительства физического лица и датой вручения этого

акта в этом случае будет шестой день, считая с даты отправки заказного письма.

Процедуры, возможные при проверке

^К началу страницы

Инвентаризация (п. 13 ст. 89 НК РФ)

Инвентаризация проводится с целью проверки достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки.

Осмотр (ст. 91, 92 НК РФ)

Налоговые органы вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории.

Выемка (ст. 94 НК РФ)

Выемка документов и предметов производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства.

Экспертиза (ст. 95 НК РФ)

В необходимых случаях при проведении выездных налоговых проверок, на договорной основе может быть привлечен эксперт.

Допрос (ст. 90 НК РФ)

В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

Вызов в качестве свидетеля (ст. 90 НК РФ)

Налоговые органы вправе вызывать для дачи показаний любое физическое лицо, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

Получение экспертного заключения (ст. 95 НК РФ)

Если эксперт при производстве экспертизы установит имеющие значение для дела обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

Привлечение переводчика

(ст. 97 НК РФ)

В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик.

Часто задаваемые вопросы

^К началу страницы

Каким

образом можно провести выемку документов, находящихся в жилом помещении (при

отсутствии офиса, производственных помещений) проверяемого физического лица?

Возможность

проведения проверки физического лица, не являющегося индивидуальным

предпринимателем, установлена статьей 89 НК РФ.

Однако

ввиду особой специфики данного субъекта, а также прав других лиц, проживающих в

жилых помещениях проверяемого физического лица, представители налоговых органов

не могут:

-

находиться в этих жилых помещениях помимо или против воли проживающих в них

физических лиц. Соответственно, в отсутствие такого согласия выездная налоговая

проверка, как представляется, будет проводиться по месту нахождения налогового

органа (ст. 25 Конституции Российской Федерации и п. 5 ст. 91 НК РФ); - провести осмотр жилых помещений проверяемого физического лица, а также другого

имущества проверяемого физического лица, находящегося в жилых помещениях (ст.

92 НК РФ); - произвести выемку документов и предметов, находящихся в жилых помещениях

проверяемого физического лица, даже если проверяемое физическое лицо не

представило запрошенные налоговым органом документы в установленный срок (ст.

ст. 93 и 94 НК РФ).

Однако

в рамках выездной проверки независимо от наличия согласия проверяемого

физического лица налоговые органы могут:

- запросить у него необходимые для проверки документы;

- провести осмотр имущества проверяемого физического лица, находящегося в его

нежилых помещениях, в том числе недвижимого имущества, не являющегося жилым

помещением; - произвести выемку документов и предметов, находящихся в нежилых помещениях

проверяемого физического лица, если проверяемое лицо не представило

запрашиваемые налоговым органом документы в установленный срок; - вызвать для дачи показаний в качестве свидетеля любое физическое лицо, которому

могут быть известны какие-либо обстоятельства, имеющие значение для налогового

контроля (ст. 90 Налогового кодекса), привлечь специалистов и экспертов (ст.

ст. 95 и 96 НК РФ); - истребовать у лиц, располагающих документами (информацией), касающимися

деятельности проверяемого физического лица, эти документы или информацию (ст.

93.1 НК РФ).

В случае если налогоплательщик — физическое лицо

препятствует проведению проверки, пп. 7 п. 1 ст. 31 НК РФ предусмотрено, что налоговые органы вправе определять суммы налогов, подлежащие

уплате налогоплательщиками, расчетным путем на основании имеющейся у них

информации о налогоплательщике, а также данных об иных аналогичных

налогоплательщиках в случаях отказа допустить должностных лиц налогового органа

к осмотру производственных, складских, торговых и иных помещений и территорий,

используемых налогоплательщиком для извлечения дохода либо связанных с

содержанием объектов налогообложения, непредставления в течение более двух

месяцев налоговому органу необходимых для расчета налогов документов,

отсутствия учета доходов и расходов, учета объектов налогообложения или ведения

учета с нарушением установленного порядка, приведшего к невозможности исчислить

налоги.

В ходе

выездной налоговой проверки проверяемый налогоплательщик — физическое лицо

умер.

Как оформить результаты проверки и какое вынести решение? А также, каким образом возможно реализовать материалы выездной налоговой проверки, если после составления акта по результатам проверки единственный руководитель и учредитель организации умер?

В

соответствии с пп. 3 п. 3 ст. 44 НК РФ обязанность по уплате

налога и (или) сбора прекращается со смертью физического лица —

налогоплательщика или с объявлением его умершим в порядке, установленном

гражданским процессуальным законодательством Российской Федерации.

С

момента смерти физического лица, в отношении которого проводится либо проведена

выездная налоговая проверка, соответственно, прекращается проверка либо

процессуальные действия по составлению акта проверки, а также рассмотрению

материалов налоговой проверки, в зависимости от того, на какой стадии

налогового контроля наступил указанный факт, с которым ст. 44 НК РФ связывает прекращение налоговых обязательств.

Завершение

контрольных мероприятий рекомендуется оформить докладной запиской на имя

начальника (заместителя начальника) инспекции, составленной проверяющими, с

приложением документов, подтверждающих факт смерти (объявления умершим)

физического лица.

По

реализации мероприятий налогового контроля в случае смерти единственного

учредителя и руководителя организации необходимо отметить следующее.

В

соответствии с п. 1 ст. 1176 Гражданского кодекса Российской Федерации (далее —

ГК РФ) в состав наследства участника общества с ограниченной ответственностью

входит доля этого участника в уставном капитале общества.

Согласно

п. п. 1, 2 ст. 1163 ГК РФ свидетельство о праве на наследство выдается

наследникам в любое время по истечении шести месяцев со дня открытия

наследства, за исключением случаев, предусмотренных ГК РФ. При наследовании как

по закону, так и по завещанию свидетельство о праве на наследство может быть

выдано до истечения шести месяцев со дня открытия наследства, если имеются

достоверные данные о том, что кроме лиц, обратившихся за выдачей свидетельства,

иных наследников, имеющих право на наследство или его соответствующую часть, не

имеется.

Если

в составе наследства имеется имущество, требующее не только охраны, но и управления,

в частности доля в уставном капитале хозяйственного общества, нотариус, в

соответствии со ст. 1026 ГК РФ, в качестве учредителя доверительного управления

заключает договор доверительного управления этим имуществом (ст. 1173 ГК РФ).

В

сложившейся ситуации полагаем целесообразным связаться с нотариусом, за которым

закреплен соответствующий нотариальный участок по месту жительства бывшего

учредителя организации для прояснения вопросов наследования доли в уставном

капитале общества и инициирования в необходимом случае доверительного

управления наследственным имуществом. Полагаем, что доверительный управляющий

вправе будет получить акт налоговой проверки, а также представлять

налогоплательщика при рассмотрении материалов налоговой проверки.

В случае если никто из наследников не обратится за

выдачей свидетельства о наследстве и имущество общества перейдет в доход

государства, завершение контрольных мероприятий рекомендуется также оформить

докладной запиской на имя начальника (заместителя начальника) инспекции,

составленной проверяющими, с приложением документа, подтверждающего факт смерти

(объявления умершим) учредителя (руководителя) организации, а также документа,

подтверждающего право государства на наследство, выдаваемое нотариальным

органом.

Характерные нарушения

^К началу страницы

Характерные нарушения законодательства о налогах и сборах, выявленные в ходе проведения налоговых проверок, представлены в таблице.

С 2023 года возобновляются плановые проверки работодателей трудовой инспекцией. О характере проверок, что проверяют, как подготовиться и узнать, подлежит ли ваша компания проверке в 2023.

Виды проверок трудовой инспекцией

Проверки могут быть плановыми и внеплановыми. О плановой проверке работодатель может узнать заранее либо на сайте Генпрокуратуры, либо на сайте Федеральной службы по труду и занятости. Не позднее, чем за три дня до начала проверки, инспекция труда уведомляет об этом работодателя (п. 12 ст. 9 закона № 294-ФЗ).

Как плановые, так и внеплановые проверки могут быть выездными или документарными. Выездной вид проверки предполагает личное присутствие инспектора. При такой проверке сотрудники Федеральной службы по труду и занятости вправе запросить по теме проверки документы за любой период

При документарной проверке инспекция запрашивает заверенные копии документов для исключения возможных нарушений. В случае возникновения у инспекции подозрений в правомерности действий со стороны работодателя, последнему нужно будет отправить заверенные копии необходимых подтверждающих документов.

При этом если к плановой проверке можно подготовиться заранее, то от внеплановых не застрахован ни один работодатель.

Стать экспертом кадрового учета — легко!

Мы создали курс профессиональной переподготовки «Кадровик с нуля до профи: все навыки от ТК до 1С: ЗУП», в котором научим с нуля всем тонкостям кадрового учета: от приема и увольнения сотрудников по новым правилам 2023 года до ведения воинского учета и работе в 1С: ЗУП.Посмотреть программу и записаться.

Кого будут проверять в 2023

Перечень компаний, подлежащих плановой проверке в 2023, опубликован на сайте Федеральной службы по труду и занятости (Роструда). Данный перечень составлен в разрезе субъектов РФ.

Периодичность подобных проверок зависит от группы риска, к которой относится компания. Присвоение организации определенной категории риска осуществляется согласно Правилам, которые утверждены постановлением Правительства от 17.08.2016 № 806.

Определить свою группу риска работодатель может заранее, найдя свою организацию в соответствующем разделе на сайте Роструда по ее наименованию или ИНН.

Рассмотрим, с какой периодичностью проводятся проверки трудовой инспекцией при соответствующей категории риска:

|

Категория риска |

Периодичность проведения проверки |

|

Высокая |

Один раз в 2 года |

|

Значительная |

Один раз в 3 года |

|

Средняя |

Не чаще, чем один раз в 5 лет |

|

Умеренная |

Не чаще, чем один раз в 6 лет |

|

Низкая |

Проверка не проводится |

Для отнесения компании к определенной группе риска учитывается множество факторов и критериев. При необходимости организация или ИП может направить запрос в орган государственного контроля. По данному запросу не более чем через 15 рабочих дней с даты его отправления контролирующий орган пришлет информацию о том, какая категория риска и класс опасности были присвоены, а также данные, на основе которых было принято такое решение.

Обратите внимание, что, несмотря на введенный мораторий, отменяющий большинство плановых проверок бизнеса до конца 2022, при поступлении жалобы в трудовую инспекцию или подтверждении нарушения работодателем трудового законодательства, компанию в любом случае ждет проверка. Помимо этого, вместо плановой проверки в 2022 инспекция может осуществлять профилактический визит (абз. 6 п. 2 постановления Правительства № 336).

Как подготовиться к проверке трудовой инспекции

При проведении проверки трудовые инспекторы используют специальные проверочные листы, утвержденные Приказом Роструда от 01.02.2022 № 20 и содержащие в себе необходимый перечень вопросов по теме проверки. На основе ответов на эти вопросы инспекция делает вывод о соблюдении или несоблюдении требований трудового законодательства.

В качестве подготовки перед проверкой работодатели могут использовать подобные чек-листы для самопроверки.

На данный момент даже созданы специальные сервисы для онлайн-самопроверки на основе актуальных проверочных листов (например, «Онлайнинспекция.рф», «Электронный инспектор»). Также формы чек-листов можно найти и распечатать из различных ресурсов со справочной информацией.

Так, работодатель сможет посмотреть на оформление и содержание документов с позиции трудовой инспекции и устранить возможные недочеты.

Помимо чек-листов, эффективным решением для регулярной самопроверки является организация системы внутреннего контроля, процедуры проведения которого описаны в «Методических рекомендациях по добровольному внутреннему контролю (самоконтролю) соблюдения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права», предложенных в письме Роструда от 07.03.2018 № 837-ТЗ.

Так, внутренний контроль может быть обеспечен путем создания в организации специальной службы или назначения ответственного лица в качестве внутреннего контролера, если в организации работает более 250 человек. Если же организация небольшая, достаточно будет назначить лицо, которое будет ответственно за соблюдение норм трудового законодательства.

В соответствии с рекомендациями Роструда, проведение внутреннего контроля желательно сделать ежегодной процедурой, а результаты проверки оформлять в виде документа, который будет содержать в себе само мероприятие, нарушения, выявленные в ходе самопроверки, и рекомендации по их устранению.

Также рекомендуется контролировать исполнение рекомендаций по устранению найденных нарушений.

Частые ошибки работодателей

Среди наиболее частых ошибок работодателей, которые приводят к проверкам, можно отнести следующие:

-

Несвоевременная выплата зарплаты.

-

Выплата зарплаты не в полном объеме или меньше МРОТ.

-

Задержка расчета при увольнении сотрудника.

-

Нарушение сроков выплаты отпускных.

-

Отказ от оплаты сверхурочной работы.

-

Отказ от права сотрудника на отпуск.

-

Отказ от проведения спецоценки условий труда.

-

Отказ от выдачи сотруднику расчетных листков.

-

Ошибки в трудовых договорах или уклонение от его оформления (замена трудового договора договором ГПХ, отсутствие четких дат выплаты зарплаты в договоре, отсутствие указания трудовой функции и другие фактические ошибки в тексте договора).

Штрафы и ответственность

За нарушения трудового законодательства к работодателю могут быть применены различные штрафные санкции. Рассмотрим наиболее распространенные из них:

-

Отсутствие договора с сотрудником:

-

административная ответственность – от 10 000 рублей до 20 000 рублей, при повторном нарушении от 30 000 рублей до 40 000 рублей, а также 40% от суммы неуплаченных страховых взносов и полное возмещение задолженности перед фондами плюс пени (ст. 5.27 КоАП);

-

уголовная ответственность – наказание по ст. 198 УК в случае повторного нарушения и если государству за три года нанесен крупный или особо крупный ущерб;

-

-

«Прикрытие» трудовых отношений заключением договора ГПХ вместо трудового договора: от 5 000 рублей до 10 000 рублей, при повторном нарушении от 30 000 рублей до 40 000 рублей (ст. 5.27 КоАП);

-

Выплата «черной» зарплаты:

-

административная ответственность – от 20% до 40% от суммы неуплаченных налогов, выплата всех недоначисленных сумм, пени за просрочку, а также штраф ответственному лицу до 10 000 рублей, а при повторном нарушении до 20 000 рублей или дисквалификация до года (ст. 122, 123 и 126 НК);

-

уголовная ответственность – от 10 000 рублей до 30 000 рублей, принудительные работы до 2 лет, лишение права занимать должность до 3 лет, арест до 6 месяцев, лишение свободы до двух лет (ст. 199 УК)

-

-

Невыплата зарплаты – от 10 000 до 20 000 рублей для должностного лица, от 30 000 до 50 000 рублей для юрлица, (ст. 5.27 КоАП);

-

Незаконное увольнение: до 2 000 рублей для должностного лица, до 20 000 рублей для юрлица (ст.19.5 КоАП).

ИП могут сдавать отрицательное уведомление на НДФЛ

С 1 октября заработают поправки в НК РФ, которые позволяют сдавать уведомления по ЕНП с отрицательной суммой. Ранее такое право было у упрощенцев по письму ФНС. Теперь по новой норме НК РФ сдать отрицательное уведомление смогут и ИП на ОСНО. Проверка уже вшита в контрольные соотношения.

Налоговые проверки: как проходят и можно ли к ним заранее подготовиться

Редактор: Алина Соломенникова

Эксперт по налогам рассказывает, чем камеральная проверка отличается от выездной и как заранее подготовиться к любой из них

Екатерина Новикова

Налоговый юрист, директор юридической компании MAPLEX

Поделиться

Эксперт по налогам рассказывает, чем камеральная проверка отличается от выездной и как заранее подготовиться к любой из них

Екатерина Новикова

Налоговый юрист, директор юридической компании MAPLEX

Поделиться

Налоговые проверки касаются всех предпринимателей и компаний — вне зависимости от масштабов бизнеса и отрасли. Рассказываем, какие налоговые проверки бывают, как проходят для ИП и ООО и может ли бизнес заранее к ним подготовиться.

Налоговая проверка — контроль за соблюдением законодательства о налогах и сборах. Цель любой налоговой проверки — убедиться, что компания или ИП правильно исчислила и вовремя уплатила все налоги и сборы. Задача проверяющих — понять, есть ли у бизнеса задолженность перед государством, пытается ли он незаконно снизить налоги.

Проверки могут проводить пожарная инспекция, Роспотребнадзор, санэпидемстанция и другие ведомства. В этой статье речь только про налоговые проверки.

Есть два вида налоговых проверок — камеральная и выездная.

Камеральная проверка — это проверка бизнеса на основании налоговых деклараций или расчетов. Налоговый инспектор проверяет, верно ли заполнена отчетность и рассчитан налог либо взнос.

Выездная проверка проводится, если налоговая выявила, что компания или ИП подпадает под критерии риска — об них расскажем ниже. Тогда инспектор приезжает в офис, на склад или магазин предпринимателя или компании, проверяет первичную документацию, осматривает помещение, опрашивает сотрудников.

Выездные проверки могут быть комплексными или тематическими. Комплексная проверка проводится по всем налогам и сборам, а тематическая — только по одному, например НДС.

Дальше расскажем подробно про каждую проверку.

Налоговая проводит камеральную проверку на основании первичных и уточненных деклараций либо расчетов. Такая проверка проходит каждый раз, когда вы сдаете декларацию по любому налогу или взносу. Уведомлять о начале камеральной проверки налоговая не обязана, проверка проводится автоматически.

Кто проводит проверку. Налоговая по месту учета предпринимателя или компании. К примеру, если компания работает в Ярославле и подает декларацию в налоговую инспекцию в Ярославле, та и проводит проверку.

Что проверяют. Инспекция проверяет налоговую отчетность, есть ли ошибки в ее заполнении, правильно ли рассчитаны налоги или взносы.

Как проходит. Предприниматель или компания подает декларацию либо расчет, начинается камеральная проверка. О начале проверки налоговая не уведомляет. Проверка может длиться до трех месяцев.

Приостановить камеральную проверку нельзя. Если выявят нарушения законодательства, в течение 10 дней после окончания камеральной проверки налоговая составляет акт с ее результатами. Следить за ходом камеральной проверки можно в личном кабинете налогоплательщика.

Особенности камеральной проверки. Во время камеральной проверки инспектор может запросить документы, подтверждающие показатели отчетности: счета-фактуры, договоры, акты и другие первичные документы — но только если он нашел какие-то противоречия в декларации либо расчете или засомневался в ее корректности.

Чаще всего камеральные проверки проходят незаметно для бизнеса: налоговая проверяет отчетность, убеждается, что все в порядке, и на этом все.

Выездная проверка проводится, если налоговая подозревает предпринимателя или организацию в нарушении налогового законодательства.

Кто проводит выездную проверку. Налоговая по месту учета предпринимателя или компании.

Что проверяют. Инспекторы проверяют первичную документацию бизнеса — договоры, счета, счета-фактуры, регистры бухгалтерского и налогового учета, акты, платежные документы, книги покупок и продаж, накладные, путевые листы. Могут опросить сотрудников и осмотреть помещение, в котором работает компания или предприниматель.

Как проходит. Узнать заранее о выездной налоговой проверке нельзя: по закону налоговая не обязана о ней предупреждать. Единственное исключение — проверки компаний, которые занимаются лотереями и азартными играми. Для них налоговая публикует в общем доступе календарь налоговых проверок.

Налоговая выносит решение о выездной проверке и может прислать его предпринимателю или компании по почте, в личном кабинете системы электронной подачи декларации или на сайте налоговой службы. Иногда решение могут предъявить по факту, когда налоговая уже приедет в офис. Это законно.

В решении указано основание проверки, ее срок, фамилии проверяющих инспекторов. Если к вам пришли с проверкой, вы можете попросить инспекторов показать удостоверения и свериться с фамилиями в решении — это поможет убедиться, что проверка проходит законно. Менять проверяемые налоги или период проверки, указанные в решении, налоговая не имеет права.

Обычно в выездной проверке участвуют два или три инспектора. Иногда по запросу налоговой в выездной проверке могут участвовать сотрудники полиции. Во время выездной проверки у инспекторов больше полномочий, чем во время камеральной:

- могут провести инвентаризацию;

- вызвать на допрос сотрудников компании;

- изъять документы и компьютеры;

- отправить документы на экспертизу;

- осмотреть помещение и так далее.

Бизнес обязан представлять все документы по запросу инспекторов и не препятствовать их работе.

ИП или компания может не пустить инспекторов к себе, если решение о проверке оформлено неправильно: не указано, кого проверяют, не указан перечень платежей, которые будут проверять, период проверки, нет подписи руководителя или заместителя руководителя налоговой инспекции.

Если компания или предприниматель незаконно отказывается впустить инспекторов, они составят акт. В этом случае налоговая может самостоятельно определить сумму налога к уплате, продлить срок выездной проверки или наложить штраф — 10 000 ₽.

После окончания выездной проверки ИП или компания получает решение с результатами проверки. Его отправляют почтой, через личный кабинет или вручают лично. В нем может быть указан размер выявленной недоимки, пени, штрафы.

Особенности выездной проверки. Налоговая не может проводить более двух выездных проверок в течение календарного года. Но в исключительных случаях вправе провести повторную проверку.

Налоговые проверки могут быть повторными и встречными.

Повторная выездная налоговая проверка проводится в трех случаях:

- Региональное управление налоговой службы сомневается в результатах проверки, которую провела налоговая по месту учета компании или ИП. Например, если в ходе выездной проверки налоговая доначислила меньше налогов, чем ожидалось.

- Если налогоплательщик подал уточненную декларацию во время камеральной проверки и в ней занизил сумму налога.

- При реорганизации и ликвидации компании.

Срок проведения повторной проверки — два месяца, как и при обычной выездной проверке. Повторная камеральная проверка не проводится.

Встречная проверка означает, что налоговая проверяет контрагентов бизнеса.

Например, инспекторы заметили, что кафе закупило оборудование по подозрительно низкой цене: похожее оборудование в других ресторанах стоит дороже. Налоговая проверяет, где кафе закупило оборудование, запрашивает документы по сделке у компании-поставщика и сверяет, совпадает ли закупочная цена с расходами кафе. Это и называется встречной проверкой.

Контрагентов проверяет налоговая по месту их учета. Представить документы нужно в течение пяти рабочих дней. Налоговая штрафует контрагента, если он нарушает срок представления документов или не представляет их вовсе.

Налоговая служба составила список того, на что обращает внимание инспекция при назначении выездной налоговой проверки. В нем 12 критериев. Список помогает ИП и компаниям оценить, может ли налоговая приехать в их офис с выездной проверкой:

- Налоги компании или ИП ниже, чем в среднем по отрасли

- Компания или ИП больше двух лет несет убытки.

- Сумма налоговых вычетов слишком большая в сравнении с доходами компании или ИП.

- Расходы компании или ИП постоянно растут и превышают прибыль.

- Расходы за год практически равны доходам.

- Зарплата сотрудников ниже, чем в среднем по отрасли.

- Компания или ИП приближаются к лимиту доходов, после которого спецрежим применять нельзя. Например, компания работает на УСН. По закону она может работать на этом режиме при годовом доходе до 251,4 млн рублей. В течение нескольких лет уровень доходов компании сохраняется в пределах 245—250 млн рублей. Инспекция может заподозрить компанию в том, что она незаконно скрывает выручку ради сохранения более выгодного налогового режима.

- Бизнес работает с контрагентами-перекупщиками или цепочкой посредников. Например, если компания закупает сырье не напрямую у поставщика, а через несколько посредников.

- Налоговая запрашивает подтверждающие документы о доходах или расходах, а бизнес отказывается их представить или говорит, что потерял их.

- Компания или ИП несколько раз меняли место ведения бизнеса: снимались и вставали на учет в разных налоговых.

- Рентабельность бизнеса значительно отклоняется от показателей рентабельности в отрасли.

- Бизнес связан с высокими налоговыми рисками. Например, если ИП работает с сомнительными поставщиками или контрагентами: у них нет сайта, упоминаний в СМИ, они не перечисляют налоги в бюджет, зарегистрированы по адресу массовой регистрации, то есть по адресу, где кроме этой компании зарегистрированы еще как минимум четыре.

Проверить контрагента можно в сервисе «Риски бизнеса: проверь себя и контрагента».

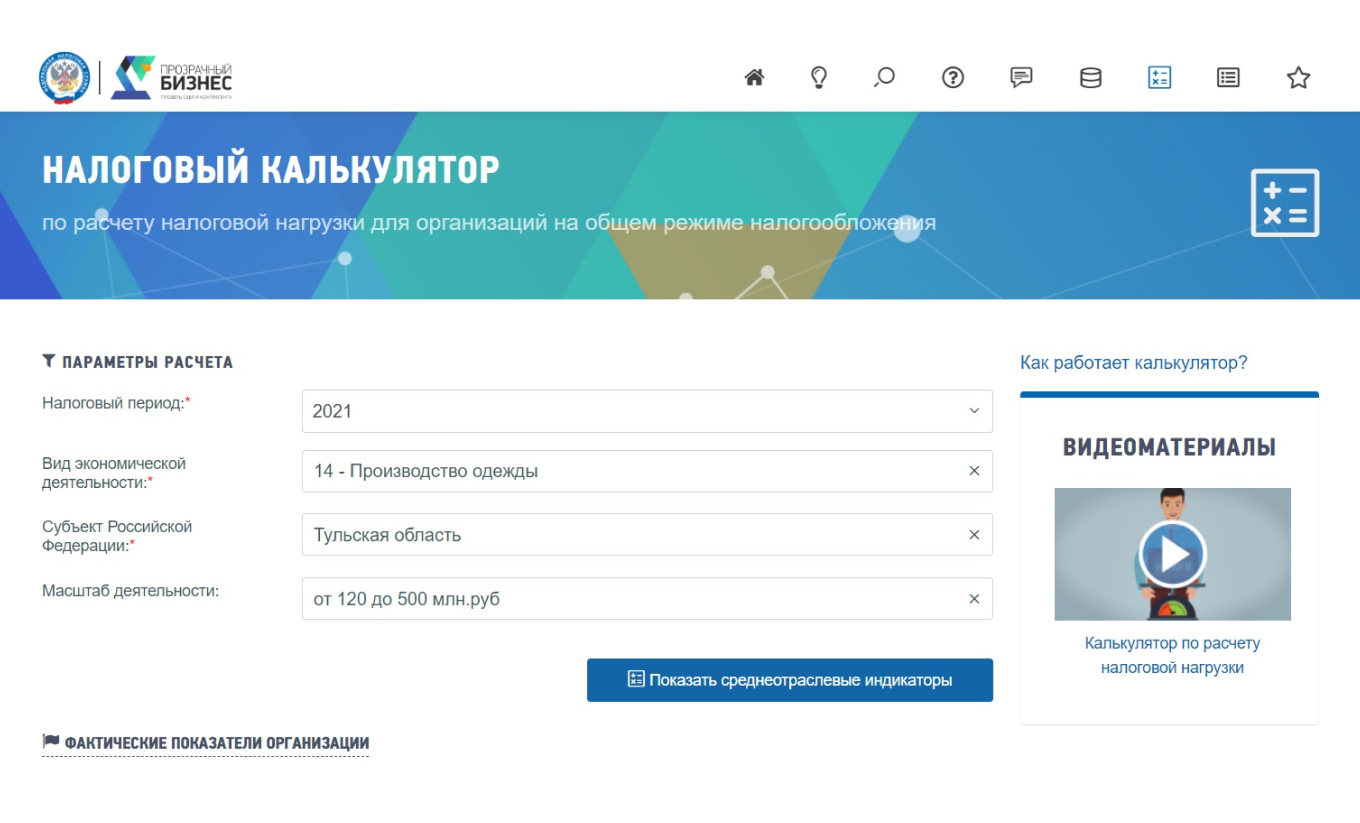

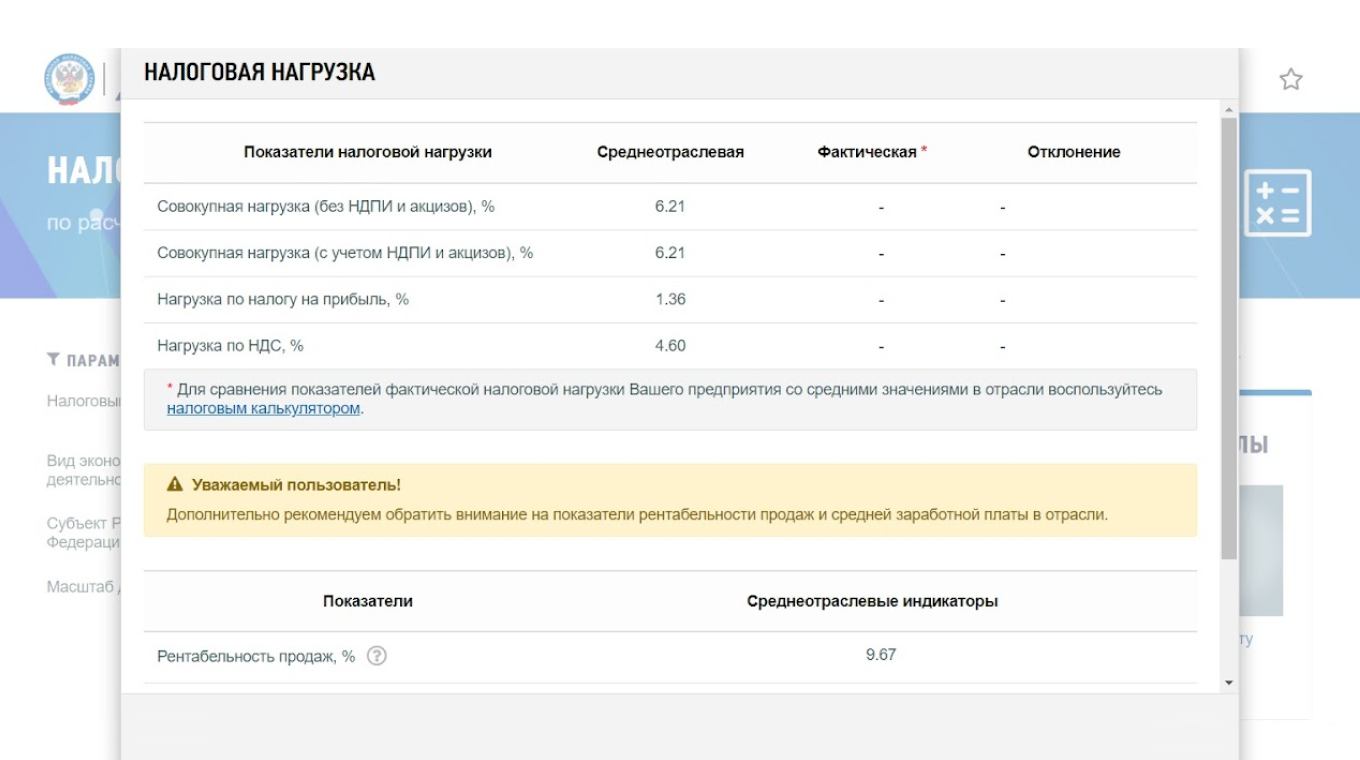

Компания или предприниматель на ОСН может вычислить примерный налог, который считается нормой в отрасли и регионе, через налоговый калькулятор. Там собрана статистика за последние годы, которая поможет бизнесу сориентироваться в примерных показателях нормы.

Для примера посмотрим отраслевые показатели для малого предприятия по производству одежды в Тульской области.

Если деятельность предпринимателя или организации подпадает под один из критериев — например, у нее слишком высокий показатель рентабельности — это уже повод для налоговой провести выездную проверку.

Предприниматель или компания может не согласиться с решением по итогам камеральной или выездной проверки. К примеру, компания уверена, что правильно рассчитала налог, и хочет оспорить решение налоговой о доначислении. Тогда она может подать жалобу в региональное управление налоговой службы.

Срок подачи — в течение месяца со дня вручения решения по проверке. Например, если ИП работает в Саратове и недоволен результатами проверки налоговой инспекции по Саратову, он подает жалобу в Управление ФНС России по Саратовской области.

Если же решение по проверке вступило в силу, обжаловать его в управлении ФНС по региону можно в течение года.

Если и региональное управление оставило решение по проверке в силе, обжаловать его можно только в арбитражном суде.

Налоговый кодекс устанавливает такие сроки:

- для камеральной проверки — три месяца со дня подачи налоговой декларации или расчета;

- для камеральной проверки по НДС — два месяца со дня подачи налоговой декларации;

- для выездной проверки — два месяца со дня вынесения решения о выездной проверке.

Налоговая может продлить камеральную проверку только при проверке по НДС — до трех месяцев.

Продлить выездную проверку можно максимум до шести месяцев. Причины — на месте проверки случился пожар или потоп, компания или предприниматель не успевают представить инспекторам документы.

Налоговая вынесла решение о проверке 10 февраля. Значит, она должна приехать в офис предпринимателя или компании и провести проверку до 10 апреля. В начале апреля офис затопило, и налоговая продлила проверку на один месяц — до 10 мая.

Выездную проверку могут приостановить на срок до шести месяцев. Например, если налоговая хочет провести экспертизу документов, запросить сведения из налоговой другого региона или страны, перевести документы с иностранного языка на русский. По закону приостанавливать проверку можно столько раз, сколько потребуется, чтобы собрать всю информацию. На время приостановления инспекторы обязаны выехать из офиса, склада или магазина компании.

Чтобы выездная проверка прошла быстро и без неприятных последствий, нужно делать следующее:

- Вовремя проверять почту по адресу компании из ЕГРЮЛ или месту прописки ИП. Иногда налоговая может направить решение о проверке в бумажном письме. Чем раньше узнать о проверке, тем больше шансов к ней подготовиться.

- Проверять ошибки в первичной документации, например актах. В документах все расчеты должны быть верными.

- Сверять свои документы по сделке с документами контрагентов: суммы по сделкам должны совпадать. Если кафе закупило овощи 15 мая и заплатило за них 30 000 ₽, в счете поставщика должна стоять эта же сумма.

- Если у ИП или компании есть склад, офис, магазин, производство, они должны находиться по адресам, указанным в документах. Это должны быть помещения, в которых действительно работают люди, хранятся товары, идет производство.

- Если компания меняет структуру, например дробит бизнес на несколько юрлиц, объясните сотрудникам, что происходит и к какому юрлицу они теперь относятся. Важно, чтобы сотрудники могли четко объяснить, на какое юридическое лицо они работают.

Заранее подготовиться к проверке получается не всегда. Чтобы проверить, есть ли в компании проблемы с документацией, можно заказать налоговый аудит. Аудиторы и налоговые юристы помогут оценить, может ли бизнес подпасть под выездную проверку, и расскажут, как избежать нарушений и штрафа.

Если налоговая находит нарушения по итогам проверки, бизнес могут привлечь к трем видам ответственности:

- налоговой;

- административной;

- уголовной.

Налоговая ответственность. Если компания или ИП не платит налоги вовремя и в полном объеме, это считается налоговым правонарушением. В этом случае предусмотрены штрафы.

Обычно штраф составляет за неумышленное занижение налога или взноса — 20% от недоимки, за умышленное — 40% от суммы неуплаченных налогов. Если не заплатить недоимку, пени и штрафы добровольно, налоговая выставляет инкассовое поручение на расчетный счет. Тогда банк станет автоматически списывать все поступающие деньги в счет погашения недоимки, пени, штрафа, пока он не будет выплачен.

Если денег на счете не хватит, налоговая может взыскать недоимку с имущества компании или ИП, которые они используют в предпринимательских целях, через службу судебных приставов. Например, наличные деньги, деньги и драгоценные металлы в банках, машину или офис.

Если на расчетном счете бизнеса нет денег на уплату налогов, взносов, штрафов и пеней, налоговая может привлечь к субсидиарной ответственности: взыскать деньги с участника, директора или главного бухгалтера. Но только если докажет, что к недоимке привели умышленные действия перечисленных лиц.

Административная ответственность. Наступает при нарушении сроков подачи декларации, непредставлении сведений, ошибках в заполнении бухгалтерской отчетности. В этом случае предусмотрен штраф от 300 до 20 000 ₽.

Уголовная ответственность. Компанию или ИП могут привлечь к уголовной ответственности только в одном случае — при налоговой задолженности от 15 млн рублей для компании и от 2,7 млн рублей для ИП. Задолженность считается за период в течение трех лет.

Варианты наказания зависят от тяжести нарушения. Это может быть:

- штраф от 100 до 300 тысяч рублей;

- штраф в размере заработной платы за период от одного до двух лет;

- принудительные работы до двух лет;

- арест до шести месяцев;

- лишение свободы: до двух лет — для должностного лица компании, сроком до одного года — для ИП.

Компания или ИП могут избежать уголовной ответственности, если совершили налоговое преступление впервые и полностью уплатили задолженность, пени и штрафы до того, как будет назначено заседание суда.

Обычно за ведение первичной документации и расчет налогов отвечает бухгалтер. Но по закону ответственность за организацию и ведение бухучета лежит на директоре. Если в документации будут ошибки, в первую очередь налоговая предъявит претензии директору или предпринимателю. Чтобы снизить риски в работе с первичной документацией, нанимайте бухгалтера с опытом проверки и подготовки документов к налоговым проверкам.

- Есть два вида проверок: камеральная и выездная. Камеральная — это проверка бизнеса на основании налоговых деклараций или расчетов. Выездная проверка проводится, если налоговая выявила, что компания или ИП подпадает под критерии риска из специального списка. Таких критериев 12.

- Выездные проверки могут быть комплексными или тематическими. Комплексная проводится по всем налогам и сборам, а тематическая — только по одному, например НДС.

- Сроки проведения налоговых проверок: для камеральной проверки — три месяца со дня подачи налоговой отчетности, для камеральной проверки по НДС — два месяца со дня подачи налоговой декларации, для выездной проверки — два месяца со дня вынесения решения о выездной проверке.

- Налоговые проверки могут быть повторными и встречными. Повторная выездная проверка проводится в трех случаях. Срок ее проведения — два месяца. А встречная проверка означает, что налоговая проверяет контрагентов бизнеса.

- Если предприниматель или компания не согласны с решением по итогам камеральной или выездной проверки, они могут подать жалобу в региональное управление налоговой службы.