Внесудебное банкротство — это не миф, а реальная возможность списать почти все типы долгов бесплатно и довольно быстро: в течение 6 месяцев.

Бесплатная консультация

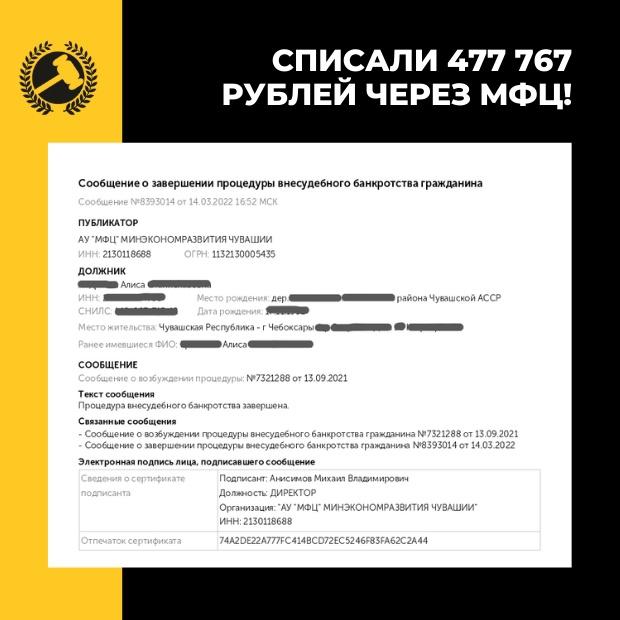

Вот так выглядит результат успешно пройденной процедуры, которую можно осуществить в любом регионе страны:

При этом:

- должник не платит ни госпошлину, ни вознаграждение, ни судебные издержки;

- сделки за 3 года не проверяются и не оспариваются;

- вводится мораторий на требования кредиторов, указанных в заявлении ;

- прекращается начисление неустоек, иных санкций, а также процентов.

Такая возможность выглядит очень заманчиво на контрасте с судебной процедурой банкротства — платной и более длительной. Так почему же далеко не все должники спешат ей воспользоваться?

В этой статье разбираем, как добиться внесудебного банкротства, кто под него подходит и какие данные нужно собрать, чтобы избавиться от долгов. А также делимся видеоинструкцией, в которой Кирилл Мисник — эксперт по списанию долгов сервиса BANKIROS и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» — рассказывает нюансы проведения процедуры и поясняет, как правильно подготовить документы для её осуществления.

Бесплатная консультация

Что нужно знать о бесплатном банкротстве?

Первое: Закон о внесудебном банкротстве вступил в силу 1 сентября 2020 года. Он позволяет списать долги по кредитам, займам, налогам, сборам, по алиментам и по договорам поручительства.

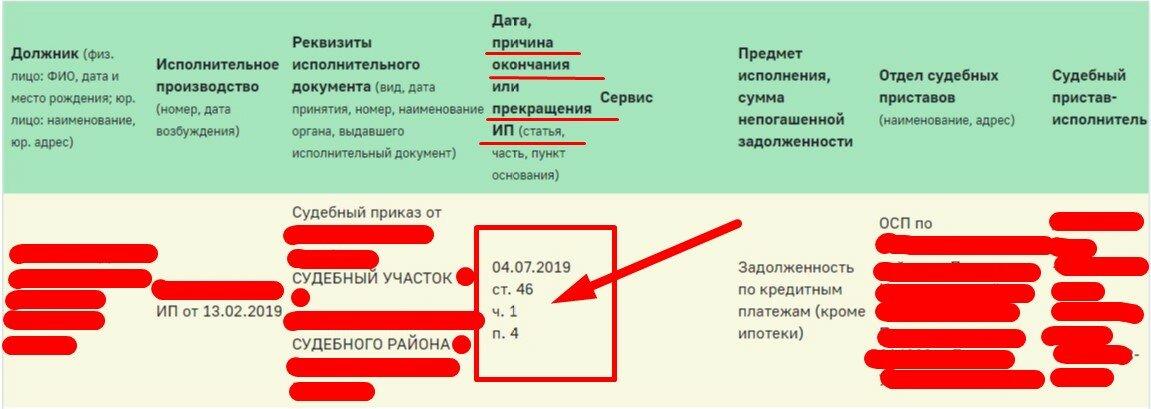

Второе: Под банкротство через МФЦ подходят только те заёмщики, у которых исполнительное производство в базе судебных приставов закрыто по 46 статье — часть 1, пункт 4.

зайти на сайт и ввести свои данные: ФИО, дату рождения и регион.

Если вместо 4-го пункта будет указан другой — например 3-й — вы уже не подойдёте под условия процедуры.

Третье: Общий размер долга — без учёта пеней и штрафов — имеет строгие границы: он должен быть больше 50 тысяч рублей, но не должен превышать 500 тысяч рублей.

Фактически на внесудебное банкротство можно рассчитывать даже если общий размер долга больше 500 тысяч рублей. Но при заполнении заявления на списание придётся указать сумму не превышающую этот лимит.

Четвёртое: Рассчитывать на одобрение процедуры могут должники, полностью лишённые дохода и имущества, за счёт которого можно было бы погасить задолженность. Если судебные приставы обнаружат у должника доход или какую-то собственность — внесудебный процесс будет остановлен, а банкротство запустят через арбитражный суд.

ВАЖНО!

Если во время действия процедуры внесудебного банкротства у должника появилось собственное имущество или источник дохода, который позволит погасить долги — он должен сообщить об этом в МФЦ в течение 5 рабочих дней.

В этом случае процедура прекратится — судебные приставы снова смогут потребовать взыскание в рамках исполнительного производства и начать списание денег со счетов.

Пятое: Заявление на внесудебное банкротство подаётся по месту жительства в МФЦ. Рассмотрение заявления о признании гражданина банкротом во внесудебном порядке осуществляется бесплатно.

Какие долги списать не получится?

Внесудебное банкротство не спишет долги:

- по возмещению вреда, причиненного жизни или здоровью;

- по делам об истребовании имущества из чужого владения;

- по выплате заработной платы, в том числе требований, не заявленных при подаче заявления о признании гражданина банкротом во внесудебном порядке.

Бесплатная консультация

Какие документы нужно собрать, чтобы оформить банкротство через МФЦ?

Вам понадобятся общие обязательные документы:

- копия паспорта — 1-2 страницы, все страницы с пропиской, семейное положение, дети и ранее выданные паспорта;

- СНИЛС;

- ИНН;

- Прежние ФИО, если они менялись.

ВАЖНО!

Документы нужно обязательно сканировать без всяких обложек. Фотографии документов судом не принимаются.

Также нужно приложить информацию о кредитах и обязательствах:

- основание возникновения задолженности – кредитный договор, уведомления о задолженности, претензии;

- справки о наличии задолженности за 30 дней до подачи искового заявления;

- расписки с физическими лицами;

- задолженность по налогам — выписку можно получить в Федеральной налоговой службе России;

- задолженность по ЖКХ – справки о задолженности нужно взять в обслуживающих компаниях;

- задолженность по штрафам ГИБДД;

- договоры поручительства;

- судебные решения, определения и приказы о взыскании задолженности — информация находится на сайте Федеральной службы судебных приставов;

- кредитную историю — желательно проверить её по всем базам.

✔ Если заявление будет одобрено — вам придёт уведомление. Заказные письма отправят кредиторам, в суд и ФССП России по месту жительства гражданина, чтобы уведомить о начале процедуры внесудебного банкротства.

❌ Если во внесудебном банкротстве отказано — вы сможете обратиться за ним повторно, но не раньше, чем через 1 месяц со дня возврата заявления.

Готовый бесплатный бланк заявлений мы прикрепили под этой статьёй.

В видеоинструкции ниже вы найдёте ответы на вопросы:

- Что из себя представляет форма заявления на бесплатное списание долгов?

- Как её правильно заполнить?

- Какие особенности у заполнения заявления на бесплатное списание долгов через МФЦ?

Видеоразбор подготовил Кирилл Мисник — наш эксперт по списанию долгов и основатель компании «Помощь заёмщикам | Finance Expert».

Хронология и риски внесудебного банкротства

Алгоритм бесплатного банкротства простой:

- у вас появились долги в пределах от 50 000 до 500 000 рублей;

- один из кредиторов подал на вас в суд;

- cудебные приставы не смогли ничего взыскать в счёт погашения долга и выдали акт о невозможности взыскания;

- вы оценили ситуацию — поняли, что подходите под процедуру внесудебного банкротства — подали заявление в МФЦ на его оформление;

- вас признали банкротом!

Чтобы последний шаг случился — нужно очень внимательным, оперативно и детально подходить к подготовке документов и реализации процедуры.

Бесплатно избавиться от долгов не получится, если:

- неправильно составить заявление — не указать кредиторов, написать неверные суммы и т.п;

- неверно оценить свою ситуацию, потерять время и получить отказ в ответ на заявление;

- кредитор повторно подаст исполнительный лист;

- появится новое исполнительное производство.

Помните о статистике:

Из 100 заявок на внесудебное банкротство максимум 10 проходят одобрение — остальные возвращаются из-за несоответствия требованиям. Правильно собранные и оформленные документы повышают шанс избавиться от долгов без суда.

Бесплатная консультация

Для того чтобы пройти процедуру внесудебного банкротства легко и без рисков — запишитесь к нам на бесплатную консультацию. Мы поможем подготовиться к процедуре: оценим ситуацию и расскажем все лазейки и секреты этого закона!

Бланк заявления на банкротство.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Бесплатное банкротство через МФЦ – это внесудебное признание гражданина финансово несостоятельным по так называемой упрощенной процедуре. Такой формат мероприятия доступен россиянам с сентября 2020 года. Результатом его реализации становится списание долгов посредством подачи заявления в МФЦ, то есть без необходимости обращаться в суд и проходить длительное судебное рассмотрение дела. Можно выделить два главных достоинства внесудебной процедуры банкротства. Первое заключается в бесплатном проведении мероприятия. Второе – в его оперативности, так как списание долгов при выполнении всех исходных требований происходит уже через полгода. Учитывая актуальность темы, имеет смысл рассмотреть процедуру банкротства физлиц без суда более внимательно. Приведенная в статье информация наверняка окажется полезной большому количеству должников, пока еще не знающих о законной возможности списать долги бесплатно и сравнительно быстро.

Условия и особенности бесплатного банкротства через МФЦ

Какие задолженности не списываются при банкротстве?

Порядок внесудебного бесплатного банкротства через МФЦ

Плюсы и минусы внесудебного банкротства

Условия и особенности бесплатного банкротства через МФЦ

Упрощенная процедура банкротства через МФЦ стала доступной с начала сентября 2020 года. Ее практическая реализация позволяет списать большую часть долгов, включая кредиты, займы, налоги, штрафы, обязательные сборы, договоры поручительства и алиментные выплаты.

Законодательство устанавливает несколько требований к должнику, выполнение которых является условием для запуска внесудебной процедуры банкротства. В их число входят:

- Наличие закрытого исполнительного производства, причем основанием для такого решения должен быть п. 4 ч.1 ст. 46 (отсутствие доходов и имущества, подлежащего взысканию).

- Отсутствие других исполнительных производств, открытых позднее.

- Сумма задолженности по финансовым обязательствам должника находится в диапазоне от 50 тыс. до полумиллиона рублей.

- Отсутствие у должника источников дохода или имущества, которые возникли после закрытия исполнительного производства.

- Подача заявления о финансовой несостоятельности в МФЦ, расположенный по месту жительства должника.

Невыполнение любого из требований означает невозможность реализации процедуры внесудебного бесплатного банкротства. Например, появление имущества или источника доходов может стать основанием для возобновления исполнительного производства, поэтому должник обязан извещать о подобных событиях МФЦ.

Еще одним юридическим нюансом становится возможность провести процедуру бесплатного банкротства даже в том случае, если долги превышают полмиллиона. Но в заявлении указывается именно эта сумма, которую в конечном счете удастся списать. Финансовые обязательства по оставшимся долгам сохраняются.

Какие задолженности не списываются при банкротстве?

Упрощенная процедура признания гражданина банкротом позволяет списать большую часть долгов, но не все. Некоторые обязательства исполнить все-таки придется. К их числу относятся задолженности следующего характера:

- возмещение ущерба, причиненного здоровью или жизни;

- истребование имущества, находящегося в чужом владении;

- выплата зарплаты, включая требования, не указанные при направлении заявления на банкротство в МФЦ.

Порядок внесудебного бесплатного банкротства через МФЦ

Обязательным условием успешной реализации процедуры внесудебного банкротства выступает четкое следование нормам законодательства. Первым и главным требованием выступает формирование комплекта необходимых документов. Именно с этого нужно начинать подготовку к бесплатному банкротству.

Необходимая документация

Документы для банкротства через МФЦ делятся на два типа. К первому относится личная документация должника, в состав которой входят:

- паспорт, удостоверяющий личность заявителя (нужно скопировать основные страницы с информацией о должнике);

- ИНН;

- СНИЛС;

- при наличии – прежние ФИО (требуется, если заявитель менял фамилию или имя);

- при наличии – свидетельство о браке, рождении детей и другие документы о семейном положении заявителя.

В суд подаются только отсканированные копии документов, причем без обложки. Фотографии по действующим сегодня правилам не принимаются.

Второй тип документов касается кредитов и других финансовых обязательств должника. В этом случае речь идет следующем комплекте документов:

- договоры поручительства, на кредитование, выдачу займов или ссуд, претензии, сверки взаиморасчетов и другие документы, подтверждающие обстоятельства возникновения и факт наличия долгов;

- справки о текущей задолженности (фиксируется на дату, за месяц до подачи заявления в МФЦ);

- расписки, подтверждающие долги перед физлицами;

- выписка о долгах по налогам и обязательным сборам (оформляется с помощью онлайн-сервиса ФНС);

- справка о задолженности по услугам ЖКХ (может быть получена в обслуживающей компании);

- справка о задолженности по штрафам ГИБДД (запрашивается на сайте контролирующего органа);

- решения, определения и приказы судебных органов о взыскании долгов с заявителя (необходимые сведения находятся на сайте ФССП);

- кредитная история (проверяется по базам данных всех основных кредитных бюро).

Большую часть информации, перечисленной выше и непосредственно связанной с долгами перед бюджетом, можно получить на портале Госуслуги. Там же размещается бланк заявления на банкротство, который требуется заполнить и подать в МФЦ. Важно помнить, что списываются только те долги, которые фигурируют в заявлении и сопроводительной документации. Поэтому чем полнее и объемнее комплект документов, переданных в МФЦ, тем лучше. Хотя вполне возможна замена всей перечисленной выше финансовой документации на единый общий список кредиторов без расшифровки. Бланк документа доступен для скачивания с портала Госуслуги.

Пошаговая инструкция проведения процедуры банкротства через МФЦ

Стандартная процедура внесудебного бесплатного банкротства предусматривает следующие действия должника:

- Проверка соответствия заданным изначально условиям признания финансово несостоятельным по упрощенной процедуре.

- Сбор пакета подтверждающих документов (детальный перечень приводится выше).

- Скачивание и заполнение заявления на внесудебное банкротство (альтернативный вариант – заполнение непосредственно в МФЦ).

- Запись на прием в МФЦ в удобное время (услуга предоставляется на портале Госуслуги, но доступна не во всех регионах России).

- Непосредственная подача заявления и комплекта сопроводительной документации в МФЦ.

- Получение уведомления о запуске процедуры бесплатного банкротства.

- Направление сотрудниками МФЦ запросов во все заинтересованные инстанции, включая кредиторов, ФССП, судебные органы и т.д.

- Размещение информации о банкротстве в ЕФРСБ.

- В случае подтверждения предоставленной должником информации – признание заявителя банкротом.

Длительность описанной процедуры составляет ровно 6 месяцев. Если заявление не принимается, вместо уведомления должник получает мотивированный отказ. Повторное обращение в МФЦ – после устранения обнаруженных ошибок – допускается через 1 месяц после предыдущего.

Частые ошибки

Несмотря на кажущуюся простоту, далеко не у каждого должника получается стать банкротом в упрощенном порядке с первого раза. К числу типовых ошибок можно отнести такие:

- неправильное составление заявления, что обычно связано с отсутствием каких-либо обязательных реквизитов или ошибочно указанными сведениями;

- невыполнение исходных условий для запуска внесудебного банкротства, например, отсутствие закрытого исполнительного производства с нужной формулировкой;

- повторная подача кредитором исполнительного листа (обычно происходит в результате обнаружения имущества или доходов);

- открытие нового исполнительного производства (большая часть должником имеет обязательства перед разными кредиторами, а потому подобную ситуацию сложно назвать редкой).

Плюсы и минусы внесудебного банкротства

Основные преимущества упрощенной процедуры банкротства очевидны. Это оперативность признания финансово несостоятельным и возможность провести мероприятие бесплатно, причем с минимально возможными трудозатратами.

Главным недостатком банкротства через МФЦ следует признать высокую вероятность отказа. Практика показывает, что только 10 из 100 заявителей удается списать долги. Остальные или получают отказ, или переходят к стандартной процедуре банкротства через суд. Что неизбежно приводит как к затягиванию сроков, так и дополнительным расходам, например, на услуги финансового управляющего.

Риски

Основной причиной проблем при внесудебном бесплатном банкротстве становится поведение кредиторов. Далеко не все из них соглашаются с тем, что у должника нет возможности закрыть долг, хотя бы частично. Именно поэтому открываются новые исполнительные производства, а финансовое положение потенциального банкрота очень внимательно изучается. Нередко банкротство переводится на традиционную судебную процедуру, результатом которой становится принудительное взыскание долгов за счет обнаруженных у должника активов.

FAQ

Что представляет собой бесплатное банкротство через МФЦ?

Это упрощенная процедура признания должника финансово несостоятельным, которая стала доступна в России с сентября 2020 года. Она позволяет стать банкротом и списать долги без обращения в суд, так как заявление подается в МФЦ.

Какие условия требуется выполнить для запуска упрощенной процедуры банкротства?

Для этого необходимо: долг в размере 50-500 тыс. рублей, закрытое исполнительное производство (основание – отсутствие доходов и имущества), отсутствие источников дохода и активов для исполнения финансовых обязательств.

Сколько длится внесудебное банкротство?

Длительность мероприятия жестко регламентирована и составляет ровно полгода.

Вывод

- Бесплатное банкротство через МФЦ – это упрощенная внесудебная процедура признания должника в статусе физлица финансово несостоятельным.

- Она доступна с сентября 2020 года.

- Чтобы запустить бесплатное банкротство, необходимо иметь: задолженность в размере от 50 тыс. до полумиллиона рублей и закрытое из-за отсутствия доходов и имущества исполнительное производство.

- Дополнительное требование – отсутствие источников дохода и активов, за счет которых долги могут быть закрыты.

- Заявление на упрощенное банкротство подается в МФЦ вместе с комплектом сопроводительных документов.

- Если документация оформлена правильно и содержит верные сведения, через полгода должник признается банкротом, а его долги списываются.

В Закон о банкротстве внесли изменения, сильно упростившие процедуру банкротства физического лица. Теперь банкротиться можно в упрощенном порядке через МФЦ.

Закон о банкротстве физических лиц был принят в 2017 году, однако процедура настолько сложная и дорогостоящая, что в народе появилась шутка, что «позволить себе процедуру банкротства может только очень богатый человек». Иногда затраты на услуги юриста и арбитражного управляющего превышают сумму долга, от которого человек хочет избавиться.

В 2020 году в Закон о банкротстве внесли изменения, сильно упростившие процедуру банкротства. Теперь банкротиться можно в упрощенном порядке через МФЦ. Это несложно и дешево – не нужно нанимать юристов и даже платить госпошлину.

Какой долг вам нужно списать:

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

Рассмотрим, какие категории должников могут обанкротиться по новым правилам в 2023 году, какие есть ограничения, и немного поговорим о самой процедуре.

Как списать кредиты

Зачем человеку банкротиться? Все верно – чтобы списать долги: раз ты банкрот, то и взять с тебя официально нечего. Банкротство позволяет списать кредиты и проценты по ним, займы, алименты, налоги, долги по ЖКХ или договорам поручительства.

Казалось бы, звучит перспективно: обанкротился с утра – и начал жизнь с чистого листа без долгов и обязательств. Но не все так просто. Вот при каких условиях возможна внесудебная процедура банкротства:

- Размер долга — от 50 до 500 тысяч рублей.

- В отношении должника должно быть окончено исполнительное производство в связи с возвратом исполнительного листа. В переводе на русский это значит, что в отношении вас приставы открывали дело, но поскольку взять с вас нечего (или они уже забрали у вас все, что могли) производство закрыли и исполнительный документ отправили взыскателю.

- Нет других неоконченных или непрекращенных исполнительных производств.

Если вы подходите под эти требования, то банкротство физических лиц через МФЦ возможно, идете и пишете заявление, в котором обязательно указываете, кому и сколько вы должны. После этого МФЦ три дня проверяет эту информацию и затем вносит должника в Единый федеральный реестр сведений о банкротстве. С этого момента:

1) Вводится мораторий на удовлетворение требований кредиторов. То есть вы официально не должны платить по долгам, за исключением:

- Долгов кредиторов, которые не указаны в заявлении.

- Алиментных выплат.

- Выплат по возмещению вреда здоровью и жизни.

- Долгов по зарплате и выходному пособию.

- Задолженностей по возмещению морального вреда.

2) Ваши кредиторы не могут направить исполнительные листы в банки и другие кредитные организации, только приставам.

Сама процедура внесудебного банкротства физического лица длится шесть месяцев. В это время вы не можете брать новые кредиты, быть поручителем и принимать участие в обеспечительных сделках (например, когда нужен залог). Кредиторы тем временем проверяют, не утаил ли должник что-либо ценное, и имеют право делать запросы в госорганы без согласия должника.

Если полгода прошло и процедура банкротства завершена, то долги, указанные в заявлении, подлежат списанию. Все данные передаются в Реестр сведений о банкротстве. Повторно пройти процедуру внесудебного банкротства можно будет через 10 лет.

Избавиться от долгов помогут профессионалы

За 2022 год в России произошел значительный рост оформления процедур банкротства – цифры увеличились почти на треть. В этом нет ничего предосудительного, ведь таким образом люди решают проблемы, которые не дают им спокойно жить.

Оформление банкротства и списание долгов по кредитам не всегда бывают простыми. Они проходят по строгим правилам в судебном порядке или через МФЦ. Это означает, что должнику необходимо понимать не только общий алгоритм действий, но и тонкости применения законов на практике.

Компания КредитаНет специализируется на оказании помощи по списанию долгов. Специалисты бесплатно проконсультируют должника и предложат дальнейший сценарий работы. После оформления договора юристы начнут вести дело клиента до логического завершения – полного списания всех задолженностей. Процесс небыстрый и, одновременно с этим, сложный в правовом плане. Именно поэтому неопытному в этой сфере человеку стоит обратиться за помощью в КредитаНет.

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

Плюсы и минусы

Процедуру банкротства в 2023 году упростили во многом для того, чтобы помочь оказавшимся в сложной ситуации людям. Из-за пандемии многие потеряли работу, остались без денег. Внесудебная процедура заметно облегчит им жизнь.

Но есть у «упрощенки» и недостатки. По мнению экспертов, самый серьезный минус — отсутствие арбитражного управляющего, который бы финансово контролировал должника. И человек, претендующий на банкротство, на самом деле может оказаться вовсе не таким бедняком, каким притворяется.

Например, чтобы выдать себя за неимущего, должник втайне продал свою машину. Кредитор это выяснил, но остановить внесудебное банкротство он может только после того, как оспорит сделку в суде. Суды могут длиться годами, а процедура внесудебного банкротства — всего шесть месяцев. И к окончанию суда должника уже могут официально признать банкротом.

Получите помощь от профессионалов

В компании КредитаНет проведут бесплатную консультацию.

подробнее

Реклама. ООО «КРЕДИТАМНЕТ». LjN8KPn3Q

В каких случаях на должника могут подать в суд

Кредиторы имеют право остановить процедуру внесудебного банкротства, подав заявление в арбитражный суд. Это возможно, если:

- Указанная в вашем заявлении сумма долга оказалась заниженной.

- Найдено имущество, которое вы утаили.

- Сделка должника признана недействительной в судебном порядке.

- Ваше материальное положение улучшилось и вы об этом не сообщили.

- Кредитор не обнаружил себя в списке должников.

С 2021 года в перечень госуслуг, которые оказывает МФЦ, включили внесудебное банкротство. Это процедура, в ходе которой граждане могут легально списать свои долги перед микрофинансовыми организациями и банками, по налогам и коммунальным услугам, по штрафам, по ряду других обязательств.

Ключевыми отличиями от судебного банкротства являются специальные условия для подачи заявления и — что важно — бесплатность процедуры для должника. Обо всех нюансах, преимуществах и рисках банкротства физических лиц через МФЦ расскажем в этой статье.

Законодательство о банкротстве через МФЦ

Специальный нормативный акт о внесудебном банкротстве не принимался. Вместо этого в 2021 году были внесены поправки в действующий федеральный закон № 127-ФЗ. Теперь там есть отдельный параграф 5 в главе X, где описан порядок подачи заявления и прохождения банкротства в Многофункциональном центре.

Если вы планируете банкротиться и готовитесь к процедуре, в нормах закона № 127-ФЗ можно найти:

- условия, при которых можно объявить себя банкротом без суда;

- перечень того, какие документы нужно предоставить в Многофункциональный центр;

- что указать в заявлении на банкротство;

- как проходит процедура, какие проверки будут проводить специалисты МФЦ;

- по каким основаниям могут отказать в списании долгов;

- какие последствия ждут банкрота и его родных после завершения дела.

На банкротство через МФЦ можно подать при сумме долгов от 50 до 500 тысяч рублей

Также банкрот должен подтвердить, что в отношении него приставы окончили производство по причине отсутствия активов. Банкротство в МФЦ полностью бесплатно для должника. Процедура длится 6 месяцев, а после ее завершения с банкрота спишут долги по кредитам, налогам, займам, коммунальным услугам, другим обязательствам. Но некоторым видам долгов списание не допускается!

Если вам сложно самостоятельно понять нормы закона, лучше обратитесь к юристам. Это поможет избежать ошибок при подготовке и заполнении документов, и главное — отказа в списании долгов. В банкротстве важен каждый нюанс, от точности сведений в заявлении до возможных рисков. Разобраться в ситуации помогут юристы нашей компании.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Как лучше банкротиться: через МФЦ или арбитражный суд

В законе № 127-ФЗ прописаны разные условия для возбуждения судебного и внесудебного банкротства. Но в некоторых ситуациях у должника действительно появится возможность выбора для подачи документов — в арбитражный суд или в МФЦ. Например, факт окончания производства в ФССП по причине отсутствия имущества является обязательным условием для внесудебного банкротства и одним из признаков неплатежеспособности для обращения в арбитраж.

Если есть возможность выбора, нужно оценить преимущества, минусы и последствия обеих процедур.

Вот несколько важных преимуществ, которыми отличается упрощенная процедура банкротства в МФЦ:

- через Многофункциональный центр можно банкротиться совершенно бесплатно — в отличие от судебной процедуры, не придется платить госпошлину и вознаграждение управляющему, нести дополнительные расходы, связанные с публикацией информации о банкротстве в издании «КоммерсантЪ» и на профессиональном портале «Федресурс»;

- срок проведения внесудебного банкротства четко регламентирован законом и составляет 6 месяцев — для арбитражной процедуры таких строгих сроков нет, а ее продолжительность может существенно превысить 6 месяцев;

- минимальный перечень документов, упрощенный порядок заполнения заявления — в отличие от арбитража, в МФЦ достаточно подать заявление и приложения с перечнем кредиторов и суммами обязательств;

- отсутствие каких-либо действий со стороны должника после возбуждения дела — все действия и решения в ходе внесудебного банкротства будут выполнять специалисты МФЦ.

Прежде чем начать процедуру банкротства, нужно оценить перспективы дела, а также риски и последствия. У обращения в МФЦ тоже есть минусы, хотя, с виду, их значительно меньше, чем в арбитражной процедуре. Например, если вы случайно забудете указать в заявлении о каком-либо долге, его не спишут после завершения дела.

Чаще всего физических лиц интересует кредитное банкротство. Но через арбитраж и МФЦ можно списать и другие виды долгов — по налогам и сборам, штрафам, по коммунальным услугам, по договорам и распискам. Перечень обязательств, от которых могут освободить банкрота, не отличается для банкротства в МФЦ или арбитражном суде. Также не отличается список обязательств, которые сохранятся после завершения дела.

Условия для прохождения процедуры банкротства физического лица через МФЦ

Чтобы оформить банкротство через МФЦ, нужно соблюсти ряд условий, указанных в законе № 127-ФЗ.

Прежде всего, это ограничение по минимальной и максимальной сумме долгов (обязательств). Также заявителю нужно подтвердить, что в отношении него велось производство по взысканию в ФССП, но приставы окончили его ввиду отсутствия имущества. Подробнее об этом правилах расскажем ниже.

Кто может признать себя банкротом

Банкротом может признать себя должник. Процедура доступна для дееспособных граждан России, достигших возраста совершеннолетия (18 лет). Других ограничений по возрасту и социальному статусу нет, поэтому банкротство могут пройти пенсионеры, студенты, самозанятые граждане РФ, другие категории граждан.

В законе указаны два основных условия, при которых можно бесплатно банкротиться через Многофункциональные центры:

- размер обязательств должника — по заявлению должна быть видна сумма долгов в пределах от 50 000 до 500 000 рублей;

- окончание исполнительного производства — в постановлении об окончании должна быть указана ссылка на п. 4 ч. 1 ст. 46 закона № 229-ФЗ (отсутствие у должника активов, которые можно реализовать).

Какие-либо иные признаки неплатежеспособности не являются основанием для банкротства в МФЦ. Например, при сумме долгов свыше 500 000 рублей заявление можно подать только в арбитражный суд.

Проверить соответствие указанным условиям нужно до обращения в МФЦ. Если после подачи заявления будет выявлено, что сумма долгов меньше 50 000 рублей или больше 500 000 рублей, либо приставы не окончили производство, то в возбуждении дела будет отказано. Также отказ последует, если производство в ФССП окончено не по п. 4 ч. 1 ст. 46 закона № 229-ФЗ, а по другим основаниям. При вынесении отказа повторно подать заявление можно только через месяц.

До какой суммы можно списать долг при внесудебном банкротстве

Списать долги через МФЦ можно на сумму от 50 000 до 500 000 рублей. Однако даже если вы укажете в заявлении определенные суммы задолженности, не всех из них могут списать. Все зависит от вида обязательства. Например, арбитраж или МФЦ не списывает задолженность по алиментам, по компенсации вреда здоровью и жизни, да и некоторые другие обязательства.

Несмотря на указанные ограничения, в заявлении для МФЦ можно указать все виды просроченных или действующих обязательств, даже если они не подлежат списанию. Для этого в форме заявления предусмотрены приложения, где указываются кредиторы, обязательства и основаниях их возникновения.

Зачем нужно подтверждать окончание исполнительного производства

Одним из этапов арбитражного банкротства является реализация активов должника. Внесудебная процедура в МФЦ не предусматривает реализацию. Но чтобы официально подтвердить, что у банкрота действительно нечего продать за долги, МФЦ проверит причину окончания исполнительного производства.

В постановлении ФССП должна быть ссылка на п. 4 ч. 1 ст. 46 закона № 229-ФЗ. По этой норме приставы окончат дело, если они проверили имущественное положение неплательщика, убедились в отсутствии активов для реализации.

Подразумевается, что при окончании производства по указанной причине приставы гарантируют, что должник не располагает имуществом под реализацию. Но оно может появиться уже после окончания дела и возбуждения банкротства в МФЦ. Поэтому кредиторы вправе делать запросы об имущественном положении банкрота, требовать передачи дела в арбитраж.

Как оформить банкротство через МФЦ

Предлагаем пошаговую инструкцию, как обанкротиться через МФЦ. Хотя процедура намного проще, чем арбитражное банкротство, в ней тоже есть много важных и сложных моментов. Поэтому рекомендуем оформлять документы и действовать через юристов, чтобы увеличить шансы на положительный результат дела и списание долгов.

Перечень документов для обращения в Многофункциональный центр

Все проверки в МФЦ ведутся на основании документов, представленных должником. Их не так много, как при обращении в арбитраж. Вот какие документы нужно представить в Многофункциональный центр, чтобы добиться признания банкротом:

- заявление от должника или его представителя по доверенности;

- список всех известных кредиторов, с их регистрационными данными, с приложением перечня обязательств;

- копия паспорта.

Список документов очень маленький. По сути, должнику важно правильно заполнить заявление и точно указать всех кредиторов, а также составить подробный перечень обязательств перед ними.

Не нужно прикладывать к заявлению копию постановления ФССП об окончании производства. Вернее, это требование не обязательно. Эту информацию специалисты МФЦ проверят самостоятельно. Но до подачи заявления нужно убедиться, что в материалах ФССП причиной окончания дела указан именно п. 4 ч. 1 ст. 46 закона № 229-ФЗ. Если проверка МФЦ покажет, что в базе данных ФССП указано иное основание, заявление вернут с отказом.

Как правильно заполнить заявление

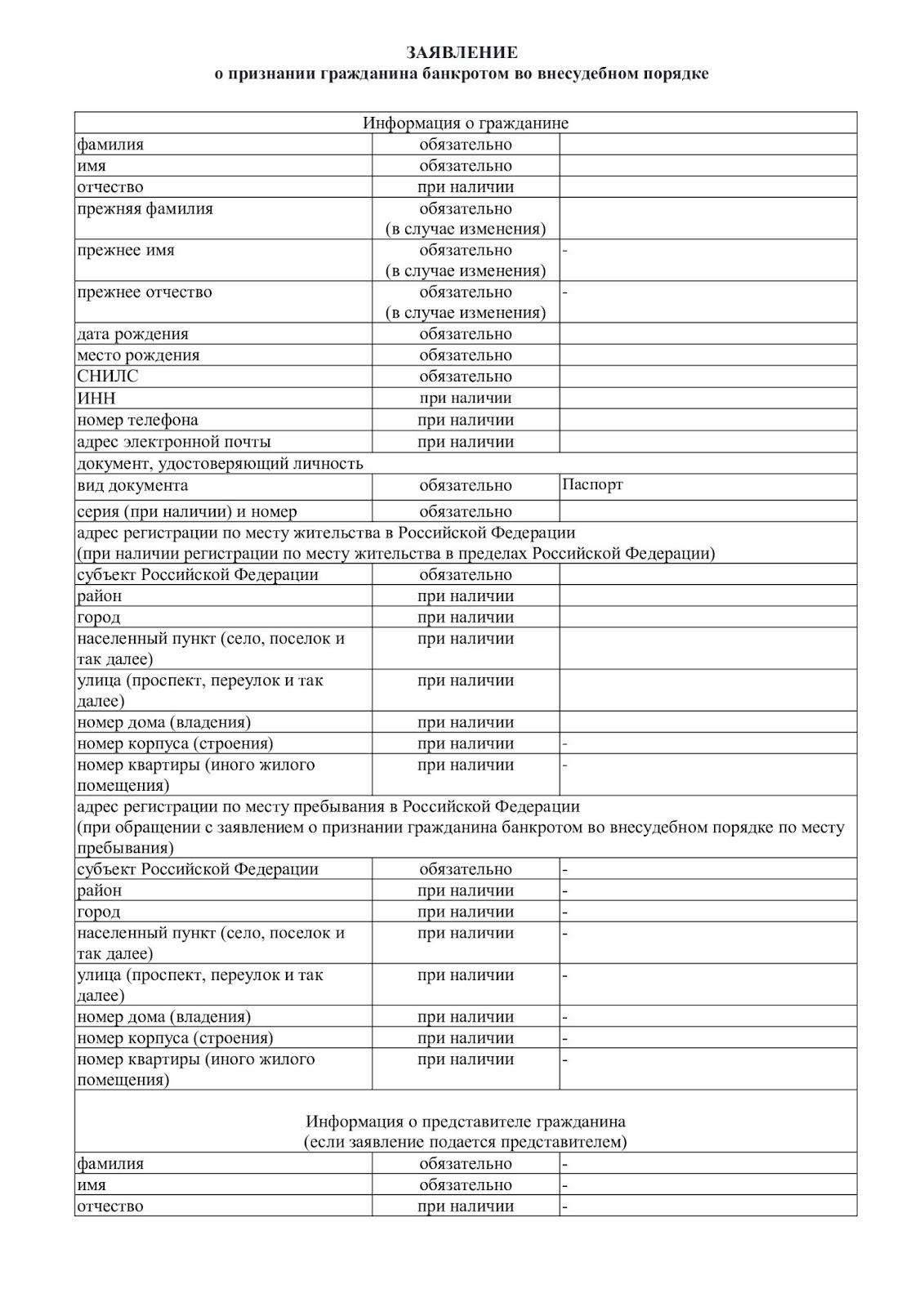

Для должника это самый важный момент. Форма заявления, которое нужно заполнить и направить в МФЦ, утверждена Приказом МЭР № 497. В заявлении заполняются следующие графы:

- сведения о гражданине (личные данные, реквизиты паспорта);

- дата и место рождения;

- номер СНИЛС;

- номер телефона;

- адрес электронной почты;

- адрес регистрации и/или фактического пребывания.

Отдельный блок заполняется, если заявление подает представитель по доверенности. Представителем может быть любое совершеннолетнее и дееспособное лицо, в том числе юрист.

Не менее важно правильно заполнить список кредиторов, должников и обязательств. Форма для заполнения утверждена Приказом МЭР № 530. В форме есть два отдельных блока для кредиторов по обязательным платежам предпринимателя (например, налоги) и по остальным денежным обязательствам (например, по кредитам, займам и т.д.).

В формах нужно указать:

- список всех кредиторов, с указанием наименования или ФИО, и их адресов;

- суммы всех долгов заявителя;

- список обязательств по предпринимательской деятельности и оснований их возникновения;

- список всех остальных денежных обязательств, основания их возникновения.

В списках указывается общая сумма задолженности, а также отдельно сумма основных долгов, штрафы, пени и другие санкции. Основанием возникновения обязательства может быть договор, расписка, судебный акт и т.д.

Что будет если неправильно заполнить заявление

Неправильное или неточное заполнение заявления повлечет отказ в возбуждении дела или в списании долгов. Заявление вернут без рассмотрения в следующих случаях:

- при несоблюдении формы документа;

- при незаполнении обязательных граф в заявлении;

- при отсутствии подписи заявителя.

Отказ в списании определенного долга вынесут, если он не указан в списке-приложении. Если же неправильно указать сумму задолженности, кредитор сможет подать мотивированное возражение.

После возврата заявления его можно повторно подать, но только спустя 1 месяц. Если же МФЦ откажет в списании долга, не включенного в список-приложение, то с этим уже ничего не сделать. Поэтому рекомендуем заполнять заявление и его приложения при поддержке юристов.

Как подать документы в МФЦ

Документы МФЦ можно подать только лично или через представителя. При приеме заявления проверяется личность должника, либо полномочия представителя по доверенности. По почте документы направить нельзя.

Также не предусмотрено обращение с заявлением онлайн через госуслуги. Но такая возможность, скорее всего, появится в ближайшее время. Минцифры уже приступило к разработке сервиса для подачи обращений в МФЦ. Это позволит быстро направить документы без личного визита в Многофункциональный центр.

Стоимость банкротства в МФЦ

В законе № 127-ФЗ и других нормативных актах не указана цена внесудебного банкротства. Оно полностью бесплатно для должника. Это правило применяется независимо от суммы и характера обязательств банкрота.

Размещение сведений на Федресурсе

После получения заявления МФЦ запросит информацию у приставов об основаниях окончания производства. На эту проверку дается 3 дня. Если все условия для банкротства соблюдены (и если пристав вообще соизволит ответить), должностное лицо МФЦ принимает решение о возбуждении дела. Сообщение об этом будет размещено на Федресурсе.

По сообщениям на Федресурсе кредиторы увидят, что в МФЦ возбуждено банкротное дело. После этого кредиторы смогут направлять запросы об имущественном положении должника. Если у банкрота отсутствуют основания для обращения в МФЦ, либо он располагает имуществом для реализации, кредитор сможет подать возражения. В возражениях указывает требование о передачи дела в арбитражный суд.

Последствия возбуждения банкротства для должника и кредиторов

Как только МФЦ возбудит банкротное дело, наступают последствия по статье 223.4 закона № 127-ФЗ.

В их перечень входит:

- мораторий на погашение требований кредиторов (в законе указано несколько исключений, в том числе по алиментам, по зарплате и выходному пособию, по ряду других обязательств);

- прекращение начислений по неустойкам, пени, штрафным санкциям;

- запрет на подачу документов на взыскание непосредственно в банк (их можно направлять только в ФССП);

- приостановление исполнительных производств (исключение сделано только для обязательств, на погашение которых не распространяется мораторий);

- запрет на получение новых кредитов и займов, на выдачу поручительств и обеспечений по сделкам.

Мораторий не действует на долги, которые не были указаны в заявлении. Поэтому еще раз отметим важность правильного заполнения документов при обращении в МФЦ.

Принятие решения о списании долгов

Бесплатное банкротство в Многофункциональном центре завершится ровно через 6 месяцев после возбуждения дела. Если кредиторы не добьются передачи дела в арбитраж, МФЦ примет решение о списании долгов. Сообщение об этом будет размещено на Федресурсе.

Перечень последствий, которые наступают после завершения внесудебного банкротства в МФЦ:

- с банкрота спишут долги, перечисленные в заявлении (кроме некоторых видов обязательств);

- кредиторы утратят возможность взыскания этих долгов в судебном и досудебном порядке;

- на протяжении следующих 5 лет банкрот будет обязан сообщать о прохождении процедуры при получении новых кредитов и займов;

- если банкротился предприниматель, то по обращению МФЦ его снимут с учета (одновременно возникнет запрет на открытие ИП на следующие 5 лет);

- вводятся запреты на занятие постов в руководящих органах юридических лиц (в зависимости от сферы деятельности, запрет будет длиться до 3, 5 или 8 лет).

Подтверждение несостоятельности через МФЦ не влечет увольнение с работы, введение запрета на выезд за границу, закрытия счетов и блокировку банковских карт. Можно признать, что последствия банкротства для должника относительно мягкие.

Когда МФЦ может отказать в списании долгов

Еще раз отметим основания, по которым МФЦ может вынести отказ в списании задолженностей. Банкроту откажут в списании долгов:

- если он не укажет их в списке-приложении к заявлению;

- если долг изначально не может быть списан в силу закона (алименты, возмещение вреда здоровью и т.д.);

- если кредиторы добьются передачи дела в арбитражный суд.

Если по требованию кредиторов будет возбуждено арбитражное банкротство, сохраняется возможность списания долгов. Но банкроту предстоит пройти процедуру реализации активов.

В чем риск внесудебного банкротства

При отмене внесудебной процедуры и передаче вопроса о признании неплатежеспособности гражданина в суд вариантов несколько:

- Если кредиторы нашли у должника доходы, то в суде, вероятнее всего, будет введена процедура реструктуризации задолженностей. Длится она до 3 лет и может серьезно ограничить гражданина финансово. За 36 месяцев должник будет обязан вернуть кредиторам до 80% от общей суммы долга. Конечно, суд введет эту процедуру только в том случае, если у должника есть стабильный доход, позволяющий вернуть долг, или имущество, которое при продаже покроет большую часть задолженности.

- Если у должника было найдено ликвидное имущество, то будет проведена продажа имущества. Если причиной обращения в суд стало оспаривание сделок должника, то имущество по этим сделкам также продадут для погашения долгов.

- Срок, который уже прошел за время работы внесудебного банкротства, показал, что очень много проблем вызывают у граждан «прения» между ними и судебными приставами. Проблема — в факте отказа приставов закрывать исполнительное производство, если у людей есть хоть какие-то минимальные доходы. Так, например, оказалось, что процедура самостоятельного банкротства совершенно неприменима к пенсионерам.

Ведь приставы предпочитают годами списывать средства с пенсионных счетов физ лиц, даже если понимают, что пенсионеры до конца жизни не смогут вернуть всю сумму долга. Но приставы все равно «хоть по копеечке» списывают средства, иногда оставляя людям на жизнь даже меньше, чем прожиточный минимум. Но все равно не закрывают дело.

Обращение кредиторов в суд для оспаривания сделок по причине сокрытия гражданином-банкротом имущества или доходов, либо невключения их в реестр чревато неприятностями. Кредиторы поставят вопрос о недобросовестности человека и будут требовать признать банкротство фиктивным. Тогда долги списаны не будут, а гражданина привлекут к административной ответственности.

5 тыс. внесудебных банкротств прошли в России за 9 месяцев 2021 года

С 1 сентября 2020 по 30 сентября 2021 года через многофункциональные центры (МФЦ) было оформлено 5 тыс. 120 обращений на начало процедуры внесудебного банкротства граждан. Количество возвратов заявлений составило 7 тыс. 920 за месяцы, которые прошли с начала старта упрощенной процедуры. Соответственно, доля начатых дел составила 39,3%. В марте-сентябре 2021 года МФЦ опубликовали сообщения о завершении 2 тыс. 801 упрощенном банкротстве граждан.

Сумма долга граждан, заявленного к списанию за 9 месяцев 2021 года — 1 трлн 781,7 млн. рублей в стартовавших через МФЦ процессах. Из них на начало октября было списано 985,5 млн рублей. Срок, отведенный на остальные процедуры, пока не подошел к концу.

Лидерами по общему числу возбужденных внесудебных процедур за год — с сентября 2020 года по сентябрь 2021 года — стали:

- Омская область (327 случаев),

- Челябинская область (256 штук),

- Пермский край (179 событий),

- Краснодарский край (163 обращений),

- Алтайский край (159 заявлений),

- Липецкая область (155 поданных документов),

- Самарская область (144 случая),

- Республика Башкортостан (140 штук).

Если вы планируете пройти банкротство через МФЦ, обращайтесь к нашим специалистам. Мы поможем даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Этого ждали давно. И вот, пожалуйста – с 1 сентября в России заработала процедура упрощенного банкротства физических лиц. Если отвечаешь условиям, можешь подать заявление в МФЦ и стать банкротом без обращения в арбитражный суд. Не нужно тратить сотни тысяч и искать финансового управляющего, процедура заявлена как бесплатная. Главное, чтобы долги были несущественными, и приставы не смогли найти имущества, за счет которого их можно погасить.

Кому подойдет такой вариант? Какие этапы включает процедура, и какие документы потребуются? Что произойдет в итоге? Правовед. RU разобрался, что это такое и как работает.

Упрощенная процедура: в чем суть нововведений?

Упрощенная процедура банкротства физического лица введена с 01.09.2020. Правки внесены законом № 289-ФЗ от 31.07.2020. Теперь Глава X ФЗ «О банкротстве» (№ 127-ФЗ) дополнена § 5 « Внесудебное банкротство гражданина».

Это новая схема списания личных долгов для физлиц. Суть упрощения в том, что избавиться от невыполнимых обязательств перед кредиторами теперь можно без суда и бесплатно. Достаточно просто пойти в МФЦ и написать заявление, а все остальное государство сделает самостоятельно и автоматически. А когда установленный законом срок истечет, гражданина признают банкротом, как будто, он прошел эту процедуру через суд.

Это вкратце. Если же разобраться подробнее, в реальности есть масса нюансов, которые усложняют процесс. Упрощенное банкротство физических лиц в 2020 году на самом деле не такое простое. По большей части из-за условий, которые должны выполняться, чтобы заявление от гражданина приняли в МФЦ.

Кому подойдет упрощенное банкротство?

Упрощенный вариант списания личных долгов доступен лишь тем, чьи кредиторы ранее обратились в суд, а затем передали решение и исполнительные документы в ФССП. Если ни одного суда еще не было или кредиторы взыскивают долги без ФССП – внесудебный вариант не для вас.

Вообще, законом предусмотрено три главных условия упрощенной процедуры банкротства, а именно (п. 1 ст. 223.2 закона № 127-ФЗ):

- Совокупный размер долгов – от 50 до 500 тыс. рублей. Учитываются все долги, включая те, по которым срок исполнения еще не просрочен, алиментные обязательства, суммы, назначенные в рамках возмещения ущерба и прочие долги.

- У должника отсутствует любое имущество, за счет которого можно хотя бы частично погасить обязательства перед кредиторами. Если такое имущество появится в процессе банкротства, должник обязан будет сообщить об этом в МФЦ, и тогда банкротство прекратят. Кроме имущества, естественно, у должника должны отсутствовать и доходы. Наличие, например, даже небольшой зарплаты или пенсии, станет препятствием и не позволит подать на банкротство физического лица через МФЦ.

- Все ранее открытые в ФССП исполнительные производства должны быть окончены на основании п. 4 ч. 1 ст. 46 ФЗ «Об исполнительном производстве», то есть в связи с тем, что приставам не удалось найти у должника имущества и доходов для погашения за счет него долгов. Если производства открыты или ни один из действующих кредиторов еще не обращался в ФССП, это условие не будет выполнено.

Плюсы и минусы внесудебной процедуры

На первый взгляд, плюсов достаточно много. Тут и предложенный порядок – подать заявление в МФЦ гораздо проще, чем обращаться в арбитражный суд, а отсутствие необходимости в финансовом управляющем экономит минимум 100 тыс. рублей. И бесплатность процедуры – воспользоваться ей смогут все, отсутствие доходов и сбережений больше не станет проблемой для признания банкротства. И сами последствия, которые наступят в результате – все заявленные гражданином долги будут признаны безнадежными и списаны.

В то же время, предусмотренный п. 1 ст. 223.2 закона № 127-ФЗ фильтр условий не позволит воспользоваться процедурой всем, кто в ней нуждается. И это минусы.

Первое, это сумма – всего лишь 500 тыс. рублей. Если общая сумма вашего долга будет уже 510 тыс. рублей, воспользоваться процедурой не получился. А вот по данным НБКИ, число граждан с долгами в диапазоне от 500 000 до 1 000 000 рублей на 01.04.2020 составляло 1,08 млн человек. Никто из них подать заявление на банкротство через МФЦ не сможет.

Второе, это требования по закрытым исполнительным производствам. По логике закона, подать заявление в МФЦ могут лишь те, чьи кредиторы или хотя бы один из них:

- Обратились в суд для принудительного взыскания своего долга.

- Получили в суде исполнительный лист и направили его в ФССП на принудительное исполнение.

- Получили исполнительный лист обратно, так как решение нельзя исполнить из-за того, что не удалось найти никакого имущества.

То есть те должники, чьи кредиторы не подавали исков в суд, или подавали, но вместо принудительного взыскания в ФССП воспользовались возможностью подачи исполнительного листа сразу по месту получения дохода (п. 3 ст. 98 ФЗ № 229) или в банк, воспользоваться упрощенной процедурой банкротства не смогут. Также она будет недоступна и для тех, кто получает какой-нибудь доход. Неважно, пенсию, зарплату или пособие по безработице. Удержания по исполнительным листам из периодического дохода длятся годами и не позволят закрыть исполнительное производство. А если есть производство, внесудебной процедуры не видать.

А даже если производство будет закрыто, уже на следующий день после получения исполнительного листа взыскатель имеет право предъявить его в ФССП снова. Служба обязана на его основании открыть производство повторно и снова проводить исполнительные действия. Получается, должник поставлен в зависимость от поведения кредиторов, взыскателей и приставов. Если кто-то не согласен, есть все инструменты, чтобы препятствовать банкротству физического лица через МФЦ. И это самый главный минус.

Порядок списания личных долгов через МФЦ

Этапов на самом деле немного. Большая часть работы ложится на сотрудников многофункционального центра. Именно им предстоит делать проверки, пересылать документы, проверять соблюдение условий, выполнять все остальное. Итак, с 1 сентября банкротство через МФЦ будет включать такие этапы:

- Подача заявления.

Гражданин, отвечающий предусмотренным законом условиям, пишет заявление, прикладывает к нему необходимые документы (см. ниже) и обращается с ними в любой Многофункциональный центр по месту его проживания (п. 2 ст. 223.2 ФЗ № 127).

Бланк заявления на упрощенное банкротство

Бланк заявления на упрощенное банкротство.docx ≈ 16 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Заявление рекомендуем заполнять по месту подачи, в присутствии сотрудника МФЦ. Он поможет заполнить его правильно, даст ответы на все интересующие вопросы и в подробностях расскажет, как оформить банкротство через МФЦ в 2020 году. Порядок заполнения заявления можно почитать здесь.

ЧТО ВАЖНО!

При подаче заявления заявитель обязан сообщить полный перечень своих кредиторов. Если кто-то из них не будет указан, долги в его отношении аннулированы не будут (п. 4 ст. 223.2 ФЗ № 127).

- Проверка МФЦ.

В течение суток с момента получения заявления, ответственный сотрудник МФЦ проверяет Банк производств ФССП на предмет наличия или отсутствия в нем сведений об открытых исполнительных производствах, а также сведений о возврате исполнительных документов взыскателям. Если открытые производства отсутствую, а закрытые – окончены на основании п. 4 ч. 1 ст. 46 ФЗ № 229, закон о банкротстве через МФЦ обязывает сотрудника в течение 3 дней внести сведения о начале процедуры в отношении заявителя в ЕФРСБ.

Если условия не выполнены – МФЦ возвращает документы обратно заявителю с указанием причин. Повторно обратиться с таким заявлением можно не ранее, чем через 1 месяц (п. 6 ст. 223.2 ФЗ № 127).

- Размещение сведений в ЕФРСБ.

В реестре банкротов делается запись о том, что в отношении гражданина введена процедура внесудебной несостоятельности, о размере его долгов, а также наименование МФЦ, в котором начата процедура (п. 1 ст. 223.3 ФЗ № 127).

- Введение ограничений.

С момента, как сведения о гражданине включены в реестр банкротов, вводится мораторий на удовлетворение кредиторов. Все заявленные гражданином долги, кроме тех, что неразрывно связаны с личностью (например, алименты или возмещение вреда здоровью и жизни), прекращают удовлетворяться. А, кроме того (ст. 223.4 ФЗ № 127):

- прекращается начисление всех штрафов, неустоек и процентом по всем заявленным обязательствам;

- любые исполнительные документы в отношении заявителя можно направлять только в ФССП;

- приостанавливается исполнение всех исполнительных листов;

- гражданину запрещается брать новые кредиты, выступать поручителем, совершать иные обеспечительные сделки.

Уведомление о том, что сведения о должнике включены в ЕФРСБ, МФЦ направляет во все банки, где у должника открыты счета, в районный суд и ОСП, иные уполномоченные органы по месту его проживания (п. 3 ст. 223.4 ФЗ № 127).

ВАЖНО! В течение всего срока, на протяжении которого сведения о должнике включены в ЕФРСБ, ему нельзя приобретать имущество – покупать за личные деньги, приобретать по дарственной, получать в наследство или в результате оспаривания сделки. Если в течение этого времени у должника появится имущество, за счет которого можно полностью или в части удовлетворить требования кредиторов, процедуру прекращают. Должник обязан в 5-дневный срок сообщить о наличии такого имущества в МФЦ, а тот – в 3-дневный срок прекратить процедуру и сделать запись об этом в ЕФРСБ (ст. 223.5 ФЗ № 127).

Документы

Перечень документов для банкротства через МФЦ включает:

- список банков, в которых оформлены кредиты;

- паспорт, ИНН;

- справка о месте проживания;

- доверенность + паспорт представителя, если документы подает представитель.

Иных документов утвержденным бланком заявления не предусмотрено. Поэтому судя по всему, представлять кредитные договоры, решения судов, материалы исполнительных производств – не нужно.

Стоимость

И рассмотрение заявления, и включение сведений в реестр банкротов заявлены как бесплатные, взимания каких-либо госпошлин и иных обязательных платежей за это не предусмотрено (ст. 223.7 ФЗ № 127).

Сроки

На процедуру досудебного банкротства через МФЦ закон отводит 6 месяцев с момента включения сведений в ЕФРСБ. По истечении этого срока процедура завершается, о чем МФЦ вносит соответствующую запись в реестр.

| Консультация юриста онлайн Ответ на сайте в течение 15 минут |

Задать вопрос |

Последствия

Главное, что ждет банкрота по истечении этих 6 месяцев – списание всех долгов. Закон освобождает должника от ранее взятых финансовых обязательств, о которых указано в заявлении. Долги признаются безнадежными, больше взыскать их кредиторам не получится (ч. 1 ст. 223.6 ФЗ № 127). Но нужно понимать, что списание не распространяется на:

- Долги перед кредиторами, о которых заявитель не упомянул в заявлении.

- Долги по алиментам, по возмещению ущерба здоровью и жизни, по возмещению морального вреда и т.д.

Кроме того, на банкрота распространяются все ограничения, которые предусмотрены при банкротстве в судебном порядке, а именно (ст. 213.30 ФЗ № 127):

- В течение пяти лет нельзя брать кредиты без указания на то, что вы банкрот.

- В течение трех лет нельзя занимать должности в органах управления предприятиями, а в кредитных и страховых организациях – в течение 10 и 5 лет соответственно.

- В течение 10 лет нельзя начинать повторную процедуру банкротства.

В общем, ничего страшного. Если вы отвечаете требованиям закона – бегите скорее в МФЦ! А если остались вопросы, задайте их нашим юристам!