Экономические

методы занимают в управлении центральное

место. Это обуславливается тем, что

отношения управления определяются в

первую очередь экономическими отношениями

и лежащими в их основе объективными

потребностями и интересами людей.

В деятельности

практикующего высокопрофессионального

менеджера экономический анализ и

экономический аспект в целом играют

основополагающую роль. По мнению

некоторых специалистов по менеджменту,

непрофессиональные менеджеры базируют

свою деятельность на основе психологического

подхода, а профессионалы – экономического.

Не умаляя значимость психологических

методов управления, следует сказать,

что в настоящее время все более актуальной

становится проблема экономической

психологии – специального направления

в психологической науке, изучающего

экономическое поведение человека в

организации, а также факторов, определяющих

такое поведение.

Экономические

методы применительно к управлению

предприятием представляют собой

совокупность экономических рычагов, с

помощью которых достигается нужный

эффект.

Говоря по-другому, поставленная цель

достигается воздействием на экономические

интересы управляемого объекта.

В случае использования

экономических методов управления

коллектив распоряжается материальными

фондами самостоятельно, так же как и

полученным доходом (прибылью), заработной

платой, и самостоятельно реализует свои

экономические интересы.

Содержание

экономических методов сводится к

постоянному оперированию менеджером

такими экономическими категориями, как

ограниченные ресурсы и неограниченная

потребность.

В управленческой

практике экономические методы руководства

чаще всего выступают в следующих формах:

-

планирование

-

анализ

-

хозрасчет

-

ценообразование

-

финансирование

Планирование.

Это определение стратегии управления,

его задач и путей решения. Процедура

планирования как одного из экономических

методов руководства представляет собой

совершение менеджером определенных

управленческих действий с объектом

планирования (объектом планирования

может выступать, например, прибыль или

количество работающих на предприятии)

и включает в себя:

-

фиксацию текущего

состояния данного объекта планирования; -

фиксацию прообраза

этого объекта планирования, что означает

желательное его состояние в будущем с

позиций менеджера; -

перечень действий,

совершение которых позволит

трансформировать объект планирования

из его текущего состояния в состояние

прообраза, который фиксируется менеджером

в момент планирования.

Менеджер должен

уметь из альтернативных возможных

действий выбрать одно, предварительно

оценив каждую из альтернатив по

эффективности (результативности),

затратам и реальности. После этого

данное действие должно быть включено

в перечень действий, подлежащих

обязательному исполнению. Последним

этапом планирования является как можно

более глубокая детализация планируемых

действий.

Главное в планировании

как в экономическом методе руководства

– выбор из всех возможных наиболее

оптимальных, наиболее эффективных и

наиболее результативных действий.

Анализ.

Менеджер должен в совершенстве владеть

методами анализа финансово-хозяйственной

деятельности предприятия. В экономическом

анализе сердцевиной экономической

работы выступают такие категории, как

возможный объем ресурсов, который может

быть вовлечен в организуемый

производственный процесс; фиксация

внеорганизационной цели организации,

или текущей потребности организации,

и нахождение конкретного способа

использования имеющихся ресурсов ради

максимально эффективного достижения

внеорганизационной цели, т.е. ради

удовлетворения в максимально высокой

степени фиксируемой в текущий момент

потребности организации. При экономическом

анализе рассматриваются факторы как

внутренней среды предприятия, так и

внешней. Глубокий анализ не только

происходящих процессов, но и намечающихся

тенденций позволяет создавать

благоприятные условия для развития

позитивных явлений и устанавливать

преграды для нежелательных.

Хозрасчет.

Данный метод позволяет максимально

использовать экономическую и материальную

заинтересованность коллектива и его

членов в улучшении производства и

повышает ответственность управляющей

системы всех уровней за результаты

работы. Получает все большее распространение

внутрипроизводственный хозрасчет, при

котором руководство предприятия

использует данный метод для повышения

эффективности управления отдельными

его подразделениями. При этом хозрасчетное

подразделение само распределяет

получаемые ресурсы.

Ценообразование.

Менеджер должен стремиться к максимизации

нормативной прибыли, которая может быть

увеличена на основе использования

одного из двух возможных методов или

их комбинации:

-

увеличение цены

на реализуемый товар (самый примитивный

метод). Но это может повлечь за собой

снижение объемов продаж, поэтому опытный

менеджер должен быть в состоянии

принимать целесообразное управленческое

решение по фиксации допустимого

увеличения цены при недопущении падения

объема валовой; -

прибыли;

-

совершение

конкретных действий, приводящих к

внутренней реструктуризации цены

товара (зафиксированная цена сохраняется).

К таким действиям можно отнести путь

сокращения (минимизацию) издержек

производства. Таким образом, цена

сохраняется на прежнем уровне, а

сокращение одного ее компонента ведет

к увеличению другого – нормативной

прибыли; -

одновременное

использование этих двух методов путем

одновременного увеличения цены товара

и сокращения издержек производства.

Финансирование.

Данный метод также весьма эффективен.

При его использовании происходит

финансирование отдельных подразделений

предприятия или отдельных направлений

деятельности, в которых наиболее

заинтересовано предприятие.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Аннотация: Проводится характеристика экономических управленческих методов. Выделяется степень их влияния на управление организацией.

![]() 14.ppt

14.ppt

Смотреть на youtube || на ИНТУИТ в качестве: низком | среднем | высоком

Цель лекции: описать основные экономические методы управления, выделить области их воздействия.

Экономические методы управления — это система приемов и способов осуществления воздействия на объекты управления с помощью четкого определения соотношения затрат и результатов (материальное стимулирование и санкции, финансирование и кредитование, заработная плата, прибыль, цена).

Экономические методы управления базируются на действии экономических механизмов мотивации и стимулирования активной производственной (реже — непроизводственной) деятельности. В отличие от организационно-административных эти методы управления ориентированы не столько на административное влияние (указы, распоряжения, указания и т.п.), сколько на экономическое стимулирование и вознаграждение за активную и эффективную деятельность. Значимость экономических методов управления резко возрастает в условиях развития рыночных отношений, ориентированных на получение прибыли и возможно более высокого дохода.

Используя экономические стимулы, необходимо максимально постараться активизировать деятельность каждого работника в нужном русле и в то же время стараться наращивать экономический потенциала организации в целом.

В практике менеджмента принято выделять две группы методов:

Первая группа — прямой экономический расчет, который основан на централизованном директивном распределении и перераспределении всех ресурсов организации для обеспечения воспроизводственных процессов.

Вторая группа — хозяйственный расчет, который основан на использовании стоимостных категорий, как основных регуляторов деятельности, и соотнесение результатов к затратам в производстве и реализации продукции.

Среди экономических методов стимулирования можно выделить следующие:

- планирование;

- коммерческий расчет;

- премии;

- рыночное ценообразование;

- прибыль;

- кредитование;

- оплата труда;

- балансовый метод.

Планирование

Разработка планов, определяющих некоторое будущее состояние экономической системы, а так же путей, способов и средств его достижения, включает принятие управленческих решений компетентными лицами;

Коммерческий расчет

Основан на определении затрат организации по производству продукции с общими результатами коммерческой деятельности (объем продаж, выручка), полном возмещении затрат на производство за счет полученной прибыли, обеспечении рентабельности производства, экономном использовании ресурсов и материальной заинтересованности работников в результатах деятельности. Он позволяет сочетать в себе интересы организации с интересами подразделений и отдельных сотрудников;

Балансовый метод

Предполагает комплексный анализ всех экономических процессов организации:

материальные балансы – балансы топлива, электрооборудования, строительных материалов, балансы производственных мощностей;

трудовые — баланс наличия и использования трудовых ресурсов, составленный с учетом их восполнения и выбытия, сферы занятости, нормы выработки и пр.;

финансовые — баланс доходов и расходов;

Кредитование

Подразумевает создание условий, которые побуждают организации рационально использовать кредитные средства , своевременно и полностью производить все расчеты с банком, бюджетом и поставщиками.

Рыночное ценообразование

Является регулятором товарно-денежных отношений и важным экономическим инструментом в сопоставлении доходов и расходов, отпускной цены и себестоимости продукции;

Прибыль

Основной итог эффективной деятельности организации, источник дальнейшего самофинансирования;

Оплата труда

Является основным мотивом трудовой деятельности и денежным эквивалентом стоимости рабочей силы. Она обеспечивает связь между результатами труда, его процессом и отражает количественную и качественную сторону труда работников различной квалификации;

Премия

Определяет индивидуальный вклад работников в конечные результаты производственной деятельности в определенные моменты времени, непосредственно связывает результаты деятельности каждого подразделения и работника с важнейшим экономическим показателем организации — прибылью.

Краткие итоги

Представлено понятие экономических методов управления.

Выделены две группы экономических методов менеджмента: прямой экономический расчет и хозяйственный расчет.

Выделены экономические методы стимулирования, среди которых планирование, рыночное ценообразование, кредитование, оплата труда и пр.

Вопросы

- Дайте краткую характеристику экономическим методам управления

- Опишите две группы экономических методов управления, выделите их особенности.

- Охарактеризуйте методы стимулирования.

В отличие от административного подхода к работе с персоналом, который базируется на контроле и подчинённости, экономический предусматривает стимулирование через материальный интерес. Соответственно, компании, делающие ставку на экономические методы управления, разрабатывают системы поощрения и вознаграждения для своих сотрудников и используют их при достижении своих целей.

Экономические методы управления: понятие и содержание

Под термином понимают способы влияния на людей, основывающиеся на экономических законах (стоимости, спроса и предложения и т. д.). При таком подходе используются инструменты и средства, заставляющие регулярно повышать производительность труда, эффективность работы, не увеличивая при этом затрат или увеличивая незначительно (к этому сводится содержание этих методов).

Также в фокусе регулярное соизмерение затрат производства и результатов деятельности, разумное использование ресурсов. Ещё один момент — постоянное изучение передовых технологий и их использование в работе, для того чтобы добиваться нужных показателей результативности.

Назначение

Цель экономического подхода заключается в создании эффективного механизма работы через влияние на материальный интерес сотрудников и контрагентов. Надо ли говорить о том, что лучше всего эти методы помогают компаниям, занимающимся прямыми продажами. Заработная плата их сотрудников складывается обычно из оклада и процента от продаж и, соответственно, напрямую зависит от количества сделок. Другой пример — сетевой маркетинг, где доход дистрибьюторов зависит от количества партнёров и их активности.

Иными словами, экономические методы управления в менеджменте эффективны, когда:

- бизнес заинтересован в быстрой прибыли;

- у его собственника не хватает средств на содержание штата или конкурентоспособные зарплаты, но он готов делиться прибылью, чтобы обеспечить их;

- важно достичь какой-то цели (выполнить план, закончить проект), и за это работодатель готов дать премию.

Кроме того, экономический подход выручает при управлении сотрудниками, для которых деньги и личная выгода важнее чувства долга. Правда, нанимая их, лучше всё же потом работать над повышением уровня их мотивации по шкале побудительных мотивов.

Специфические черты и принципы

Экономические методы управления предприятием строятся на принципах системности и комплексности. Им присущи:

- гибкость управляемых процессов;

- отсутствие необходимости в административном контроле, так как сотрудники сами заинтересованы в наилучшем результате;

- материальная мотивация со штрафами, льготами, премиями.

Также при экономическом подходе приветствуются самостоятельность, инициативность со стороны персонала.

Группы экономических методов

Выделяют:

- прямой экономический расчёт, в рамках которого ресурсы распределяются планово и директивно в виде субсидий, дотаций (это позволяет предупредить чрезвычайные ситуации на производстве или устранить их последствия);

- хозяйственный, при таком расчёте анализируются стоимостные категории (то есть при формировании отпускной цены товара учитывают затраты на его изготовление, что позволяет подразделениям выходить на самоокупаемость).

Экономические методы управления

- Планирование. В рамках этого метода анализируют все возможные варианты развития событий, чтобы выбрать наиболее результативный. Таким образом, могут продумывать стратегию управления, планировать прибыль, количество сотрудников в штате и т. д. В этом процессе можно выделить три этапа: определение текущей ситуации (какая прибыль на данный момент, например), создание прообраза (чего хочется достичь), составление плана действий, ведущих к цели.

- Коммерческий расчёт. Экономический метод управления организацией, позволяющий ей получать прибыль как за счёт разумного использования собственных ресурсов, так и благодаря усердной работе вне предприятия, то есть поиску новых рынков, более плодотворному сотрудничеству с клиентами и заключению более выгодных договоров на снабжение сырьём, оформлению кредита с меньшей процентной ставкой и пр.

- Оплата труда. Величина, которая, с одной стороны, позволяет измерить стоимость рабочей силы, а с другой — побуждает сотрудников работать. Также она влияет на стоимость готовой продукции. Оплата труда может состоять из нескольких составляющих, а именно: оклада, премии, вознаграждения, бонусов, надбавок, доплат, материальной помощи и пр.

- Премирование. Величина, которая определяет личный вклад отдельных сотрудников в конечный результат труда в конкретный период времени. Часто непосредственно связана с прибылью компании, хотя у каждого руководителя может быть своя система премирования с фиксированной суммой премии или процентным соотношением от прибыли, например. Размер премии законодательно не ограничивается и может даже превышать размер оклада.

- Ценообразование. Цена товара напрямую влияет на прибыль, поэтому она находится в фокусе в рамках этого метода. Компания может просто увеличить её, но тогда надо продумать, как сохранить текущие объёмы продаж. Другие варианты: оптимизировать издержки либо заключить более выгодные договоры на поставки сырья, чтобы повысить доход, не повышая цену.

- Финансирование. Метод, предусматривающий перераспределение средств таким образом, чтобы их получили конкретные подразделения или направления деятельности, те, которые обеспечивают компании самую большую прибыль.

Также выделяют другие методы, а именно: кредитование (создание условий для грамотного распределения кредитных средств, своевременного погашения кредитных платежей), анализ (балансовый метод, при котором анализируются материальные, финансовые, трудовые балансы).

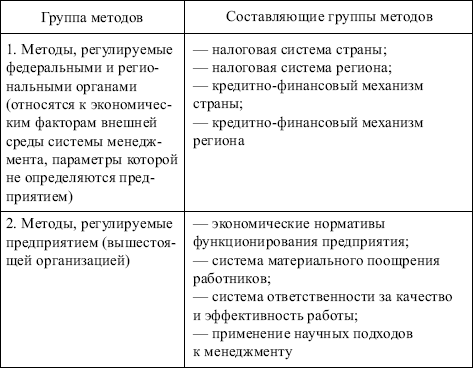

Факторы внешней среды, оказывающие влияние на экономические методы управления

Рассмотрим факторы, которые учитывают при выборе и использовании экономических методов управления.

- Рынок труда. Это среда, где существует спрос на трудовые ресурсы и предложение. Ситуация на рынке труда напрямую влияет на стоимость рабочей силы. Интересно, что при найме сотрудников руководитель старается обеспечить их работой, чтобы его вложения (на зарплату, подготовку, переподготовку кадров) окупились.

- Рыночное ценообразование. Это инструмент для регулирования цены на продукт на рынке, который поддерживает здоровую конкуренцию. Поддаётся закону спроса и предложения, то есть, если предложение растёт, цена на товар падает, а если спрос растёт, то увеличивается (при условии уменьшения количества продуктов на рынке). Также учитывается при сопоставлении расходов и доходов.

- Рынок ценных бумаг. Руководство компании может покупать ценные бумаги ради получения прибыли, улучшения благосостояния сотрудников.

- Налоговая система. Существует на уровне страны, а не отдельной организации, однако непосредственно влияет на её персонал.

- Формы собственности. Это категории, от которых зависит характер взаимоотношений в компании. Так, при частной имущество может принадлежать физическому, юридическому лицу либо группе юрлиц.

- Фазы общественного воспроизводства. Воспроизводством называют непрерывное производство продукции для обеспечения нужд человечества. При этом процесс проходит 4 взаимосвязанные фазы: производство, распределение, обмен, потребление.

К слову, выделяют простое воспроизводство, при котором изготовленная продукция меняется на деньги, а те, в свою очередь, идут на оплату сырья, зарплаты сотрудников и пр., и расширенное. В последнем случае деньги, вырученные в процессе обмена, тратятся на расширение производства.

Анализ экономических методов управления

Подытоживая всё вышесказанное, стоит отметить, что экономический подход имеет свои преимущества:

- огромное влияние на людей через материальный интерес;

- побуждение их к самостоятельности, инициативности;

- грамотное распределение ресурсов;

- возможность самореализовываться для сотрудников (при использовании предприятием экономических методов управления у специалистов не будет финансового потолка, их заработок будет зависеть только от их стараний).

В то же время можно выделить и основные недостатки такого подхода, а именно: непонимание сотрудниками миссии компании, так как они прежде всего ориентируются на материальное вознаграждение, а также снижение мотивации на этом фоне.

Выводы

Экономический метод, несомненно, эффективен при определённых условиях, но использовать его при управлении персоналом важно крайне осторожно. Дело в том, что люди, нацеленные только на материальные блага, — не самые надёжные сотрудники (в любой момент они могут перейти к конкуренту, если тот предложит больше денег, забрав с собой хорошего клиента).

Чтобы этого не случилось, важно работать с персоналом, донося до сотрудников цели компании, а также развивая у них чувство долга, лояльность к ней, корпоративную идентичность.

Экономические методы менеджмента

Владислав Александрович Андрюшин

Эксперт по предмету «Менеджмент»

Предложить статью

Понятие экономических методов менеджмента

Определение 1

Экономические методы менеджмента – комплекс приемов и способов управления, который основан на использовании экономических законов, интересов и системы, связанных между собой экономических показателей, норм и нормативов.

Определение 2

Экономические методы — это средство развития производства и товарного обмена в условиях рыночной экономики, которые должны соответствовать социально-экономической природе организации.

Важность и первостепенность экономических методов менеджмента в условиях рынка обусловлены тем, что любые отношения процесса менеджмента в первую очередь определяются экономическими отношениями и всегда сводятся к управлению интересами через интересы и посредством интересов.

Основной отличительной чертой современных экономических методов менеджмента является то, что они направлены на то, чтобы поощрять деятельность предприятия, исходя из его эффективности и экономии ресурсов.

В литературе выделяют также основные экономические нормативы деятельности предприятия, которые используются в экономических методах управления:

- удельный вес продукции, которая способна конкурировать рынке;

- норма рентабельности для каждого конкретного вида продукции;

- показатель оборачиваемости оборотных средств;

- показатель производительность труда;

- показатель капиталоотдачи инвестиций;

- показатель фондовооруженности труда;

- удельный вес рабочих специалистов в общей численности сотрудников организации;

- уровень автоматизации управления и производства.

«Экономические методы менеджмента» 👇

Основой разработки этих нормативов являются маркетинговые исследования, анализ и прогнозирование самых главных показателей качества и емкости ресурсов организации и ее конкурентов, а также организационного и технического уровня производства.

Виды экономических методов менеджмента на предприятии

-

Коммерческий расчет

Данный расчет соизмеряет затраты и результат с целью обеспечения прибыльности производства.

Главным отличительным свойством коммерческого расчета является то, что в рамках него обязательным условием является получение прибыли и требуемый собственниками предприятия уровень рентабельности. -

Цены и ценообразование

Наиболее часто используемым является метод ценообразования по принципу «полных издержек», согласно которому уровень цены устанавливается с учетом производственных издержек и желаемой нормы прибыли.

-

Финансирование

Источники формирования финансовых ресурсов:

- собственные средства;

- привлеченные с финансового рынка средства;

- средства, которые поступают в качестве дополнительных доходов – возмещения, проценты, дивиденды, субсидии.

-

Кредитование

В рамках метода кредит рассматривается как инструмент увеличения собственных средств и как инструмент улучшения состояния потребительского рынка.

-

Налоговая система

Российские предприятия уплачивают разные виды налогов, причем одни из них за счет валового дохода, другие – непосредственно из прибыли.

-

Страхование

Страхование функционирует в сфере перераспределительных отношений и выполняет следующие функции: рисковая, предупредительная, сберегательная, контрольная.

-

Маркетинг

При помощи этого метода изучается и учитывается спрос и требования рынка с целью обоснованного выбора ориентации производства на выпуск заранее определенных объемов конкурентоспособной продукции с определенными потребительскими свойствами.

-

Административно-правовые методы менеджмента

Определение 3

Административно-правовые методы менеджмента – совокупность средств административного и правового воздействия на отношения людей в процессе производства.

Эти методы выполняют вспомогательную роль в системе рыночных отношений.

Опорные системы административно-правовых методов:

- законодательные акты;

- нормативно-директивные и методические документы предприятий и вышестоящих организаций, которые обязательны к применению;

- планы, программы, задания предприятия;

- система оперативного руководства.

Виды административно-правовых методов менеджмента:

- организационное воздействие;

- распорядительное воздействие;

- организационно-распорядительное воздействие.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Дата написания статьи: 21.06.2017

Экономические методы управления – способы и приемы воздействия на население, в основе которых лежат экономические отношения людей и использование их экономических интересов.

![]()

Экономические методы воздействуют на экономические интересы личности, коллектива, государства для достижения оптимальных результатов их функционирования с минимальными требованиями и материальными затратами.

Содержание экономических методов: представляют взаимосвязанную систему стимулирования и экономического воздействия на все стороны жизнедеятельности государства, коллектива и индивида и их органы управления.

Две группы экономических методов управления.

1. Прямой экономический расчет базируется на плановом, централизованном, директивном распределении и перераспределении трудовых, материальных и финансовых ресурсов для обеспечения макропропорций расширенного воспроизводства.

Прямой экономический расчет является плановым и директивным (обязательным).

Прямой экономический расчет важен для предупреждения и ликвидации чрезвычайных ситуаций и в других случаях, принимая форму субсидий, субвенций и дотаций.

2. Хозяйственный расчет базируется на употреблении стоимостных категорий в качестве регулирующих инструментов и рычагов соотнесения результатов и затрат в производстве и реализации продукции.

Основные принципы экономических методов управления:

- системность;

- комплексность.

Экономические методы управления опираются на все рычаги хозяйствования:

- прибыль;

- финансы;

- кредиты;

- рентабельность;

- фондоотдачу;

- заработную плату и т. п.

Экономические интересы можно рассматривать по уровням их преимущественного влияния.

Назначение экономических методов: путем воздействия на экономические интересы работников и экономических контрагентов с помощью налогов, цен, кредита, оплаты труда, прибыли и других экономических рычагов создать эффективный механизм работы.

Экономические методы основываются на использовании экономических стимулов, предусматривающих заинтересованность и ответственность управленческих работников за последствия принимаемых решений и побуждающих работников добиваться осуществления установленных задач без специальных указаний.

Специфические черты экономических методов:

- управляемые процессы становятся более эластичными и адаптивными;

- появляется возможность более эффективного контроля;

- административный контроль становится не обязательным;

- распространение экономических методов сочетается с относительным обособлением отдельных подразделений и повышением уровня саморегулирования.

Примеры проявления экономических методов управления персоналом.

- Субсидирование персонала. Многие организации имеют субсидированные столовые и рестораны для своего персонала.

- Товары со скидкой. Во многих организациях работники имеют возможность приобретать товары и услуги организации со скидкой.

- Ссуды. Возможность получения ссуд с низким процентом на различные потребительские цели.

- Частное страхование здоровья. Некоторые организации осуществляют частное страхование здоровья своих работников, имеют возможность корпоративного обслуживания в частных клиниках.

Экономическим методам управления отводится центральное место. Это обусловлено тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями и интересами людей.

Принципиальный вопрос коллективной организации труда в фирме — овладение экономическими методами управления, которые применительно к управлению организацией представляют собой совокупность экономических рычагов, с помощью которых достигается эффект, удовлетворяющий требованиям коллектива в целом и личности в частности. Другими словами, поставленная цель достигается воздействием на экономические интересы управляемого объекта.

Чтобы экономические методы управления были действенными, необходимо как минимум обеспечить «отзывчивость» организации на экономические рычаги. Без этого теряет смысл расширение прав структурных единиц и самофинансирование организации. В свою очередь расширение самостоятельности ведет к большей свободе коллективов в хозяйственной деятельности и экономическим методам руководства. Только в условиях обоснованной самостоятельности возможен реальный переход к экономическим методам руководства: коллектив распоряжается материальными фондами, полученным доходом (прибылью), зарплатой и реализует свои экономические интересы. Экономические методы способствуют выявлению новых возможностей, резервов, что особенно важно в переходный к рыночным отношениям период. Речь идет об изменении системы материального стимулирования с учетом экономических интересов всех участников производственного процесса. Проблема здесь в том, чтобы создать условия, при которых бы экономические методы были действенны и целенаправленны.

Вся сложность проблемы состоит в обеспечении комплексной субординации хозяйственных связей и экономических зависимостей трудового коллектива в отношениях с организациями, учреждениями, иными структурами народнохозяйственного комплекса и членами своего коллектива. Выпадение или ослабление какого-либо звена в этой системе связей снижает эффективность экономического руководства.

Перестройка экономического механизма по совершенствованию планирования, экономического стимулирования и управления должна обеспечить необходимые социально-экономические предпосылки реализации программы перехода на работу в условиях рынка. Для этого коренным образом должны измениться методология и технология планирования, в основе которых лежит нормативный метод. С учетом нормативов формируются взаимоотношения организации как с вышестоящими органами управления, так и с бюджетом. Применение стабильных нормативов позволит улучшить систему образования средств, остающихся в распоряжении организации для решения различных экономических и социальных задач. Т.е. после осуществления обязательных отчислений и платежей (отчислений от доходов в бюджет и отчислений органам управления для образования централизованных резервов и фондов, предназначенных для финансирования мероприятий по развитию всей системы подведомственных предприятий, а также для оказания помощи предприятиям, имеющим финансовые затруднения) образуются фонды производственного и социального развития и оплаты труда. В конечном итоге формируются доходы (прибыль) организации. В некоторых рыночных структурах эти фонды не выделяются, а образованная прибыль по решению трудового коллектива распределяется на развитие производственной и материальной сфер.

Основной смысл всей работы в этом направлении сводится к тому, чтобы поставить органы руководства и трудовые коллективы в такие условия, при которых бы они могли максимально полно учитывать экономические последствия их управленческой и производственной деятельности.

Таким образом, основная задача изменения хозяйственного механизма состоит в том, чтобы создать такие экономические и организационные условия, при которых бы организация выполняла возложенные на нее функции на самом высоком уровне.

В отличие от организационно-административных экономические методы руководства предполагают разработку общих планово-экономических показателей и средств их достижения.

Это своего рода экономический механизм в хозяйственных отношениях. В результате повышения действенности экономических рычагов и стимулов формируются такие условия, при которых трудовой коллектив и его члены побуждаются к эффективной работе не столько административным влиянием (приказы, директивы, указания и т.п.), сколько экономическим стимулированием. На основании экономических методов управления должны развиваться и укрепляться организационно-административные и социально-психологические методы, повышаться профессионализм и культура их применения.

В условиях рынка экономические методы руководства получат дальнейшее развитие, расширится сфера их действия, будет преодолен формальный хозрасчет, повысится действенность и результативность экономических стимулов, что позволит поставить каждого работника и каждый коллектив в такие экономические условия, при которых появится возможность наиболее полно сочетать личные интересы с общегосударственными. Используя личную экономическую заинтересованность, можно добиться целей, поставленных государством перед той или иной организацией.

Конкретный набор и содержание рычагов экономического воздействия определяются спецификой управляемой системы. В соответствии с этим в управленческой практике экономические методы руководства чаще всего выступают в следующих формах: планирование, анализ, хозрасчет, ценообразование, финансирование.

Для решения экономических задач в управлении организацией широко применяются и экономико-математические методы, поскольку основным свойством экономических задач является большое число ограничительных условий и множество решений. Их экономическую сущность может выразить математическая модель, представляющая собой систему ограничительных условий, налагаемых на неизвестные переменные.

С помощью экономико-математических методов можно получить конкретные данные, характеризующие то или иное экономическое явление, и найти наиболее эффективные решения. Здесь налицо своеобразная «обратная связь»: не только математика служит развитию экономики, но и экономика способствует развитию математики. Однако в этой области пока существует определенный разрыв: потребности экономики опережают возможности математики.

Чаще всего применяются линейные модели, предназначенные для решения различного рода экономических задач, в то время как почти все зависимости в экономике нелинейны.

Экономическая практика обусловила появление ряда математических дисциплин: математическое программирование, теория игр, массовое обслуживание, управление запасами, исследование операций и др.

Несмотря на характерное для современного этапа усиление роли экономических рычагов и стимулов, не следует ограничивать организационно-административные методы воздействия, которые за счет централизации управления помогают выполнять напряженные плановые задания.