- Главная

- Правовые ресурсы

- Подборки материалов

- Доплата штатному заместителю

Доплата штатному заместителю

Подборка наиболее важных документов по запросу Доплата штатному заместителю (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Нормативные акты

Постановление Президиума Верховного Суда РФ от 21.10.2015

«О порядке определения стажа работы в области юриспруденции для предоставления ежегодного дополнительного оплачиваемого отпуска судьям»

(вместе с «Положением о порядке определения стажа работы в области юриспруденции для предоставления ежегодного дополнительного оплачиваемого отпуска судьям Верховного суда Российской Федерации, верховных судов республик, краевых, областных судов, судов городов федерального значения, суда автономной области, судов автономных округов, окружных (флотских) военных судов, районных судов, городских судов, межрайонных судов, гарнизонных военных судов, арбитражных судов округов, арбитражных апелляционных судов, арбитражных судов субъектов Российской Федерации, специализированных арбитражных судов, мировым судьям»)9. Стаж работы судьи для предоставления ежегодного дополнительного оплачиваемого отпуска исчисляется комиссией по определению выслуги лет судей для установления ежемесячной доплаты за выслугу лет, создаваемой в соответствии с пунктом 3.6 Положения о порядке и условиях определения выслуги лет судей для установления ежемесячной доплаты за выслугу лет, утвержденного постановлением Совета судей Российской Федерации от 23 мая 2013 года N 305, после зачисления его в штат суда. Решение комиссии оформляется протоколом, который подписывается председателем комиссии, заместителем председателя комиссии, секретарем комиссии и членами комиссии. Протокол заседания комиссии является основанием для установления судье соответствующей продолжительности ежегодного дополнительного оплачиваемого отпуска. Выписка из протокола заседания комиссии (ее копия) приобщается к личному делу судьи.

На основании ст. 135 ТК РФ заработная плата устанавливается работнику трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда. Она исчисляется исходя из размера тарифных ставок, окладов (должностных окладов), доплат и надбавок. При этом возникают различные вопросы, на которые найти однозначные ответы в нормативно-правовой базе достаточно трудно. Неправильное исчисление доплат и надбавок приводит к разногласиям с проверяющими органами. Поэтому рассмотрим, какие существуют доплаты и надбавки и как они исчисляются.

В коллективных договорах, соглашениях, локальных нормативных актах организации предусматривают перечень доплат и надбавок, порядок и условия их выдачи, а также их размеры.

Как посчитать зарплату по всем нюансам и правилам 2023 года? Рассказываем на обновленном курсе профессиональной переподготовки «Бухгалтер по зарплате».

Мы научим правильно рассчитывать надбавки, пособия, компенсации, отпускные и командировочные, а также предотвращать налоговые, юридические риски и избегать претензий трудовой инспекции. Посмотреть бесплатный урок

Доплаты

Согласно ст. 149 ТК РФ при выполнении работ в условиях, отличающихся от нормальных, работнику могут быть установлены доплаты компенсирующего характера, предусмотренные коллективным, трудовым договорами:

–за тяжелые, вредные или опасные работы;

–за работу в местностях с особыми климатическими условиями;

–за работу в ночное время;

–за работу в выходные и нерабочие праздничные дни;

–за выполнение работ различной квалификации;

–за совмещение профессий.

При этом нужно учитывать следующее:

–установленные размеры доплат не могут быть ниже предусмотренных законодательством;

–доплаты не могут быть отменены решением учреждения;

–доплаты устанавливаются всем без исключения работникам, занятым на соответствующих работах.

Заслуживает особого внимания порядок начисления оплаты работ различной квалификации, связанный с определенными трудностями, поскольку ее путают с оплатой труда при совмещении профессий (должностей). Рассмотрим особенности исчисления оплаты работ различной квалификации, совмещения профессий (должностей) и исполнения обязанностей временно отсутствующего работника.

Оплата труда при выполнении работ различной квалификации регламентируется ст. 150 ТК РФ. Следует учитывать, что выполнение таких работ осуществляется в рамках одной профессии или должности (одной трудовой функции) и в течение нормальной продолжительности рабочего времени. В соответствии с Трудовым кодексом труд работника, выполняющего работы различной квалификации, должен оплачиваться исходя из расценок по более высокой квалификации. Соответственно, доплаты, например, за особые условия работы, климатические условия исчисляются исходя из процентной ставки доплаты к окладу, установленному по более высокой квалификации.

Пример 1.

Согласно штатному расписанию оклад водителя легкового автомобиля составляет 6 000 руб., грузового – 7 000 руб. На основании трудового договора водитель трудится как на легковых, так и на грузовых автомобилях. Ему установлена доплата в размере 20% от оклада за особые условия работы.

Заработная плата водителя за месяц составит 8 400 руб. (7 000 руб. + (7 000 руб. х 20%)).

Трудовой кодекс не ставит оплату труда работников-повременщиков при осуществлении ими работ различной квалификации в зависимость от количества труда, затраченного ими для выполнения работы более высокой квалификации. Если фактически затраченное время на такие работы поддается учету, а работник, которому установлена повременная оплата труда, большую часть рабочего времени выполнял работу более низкой квалификации, независимо от этого оплата его труда должна производиться исходя из оклада, предусмотренного по работе более высокой квалификации. При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы. В случаях когда с учетом характера производства работникам со сдельной оплатой труда поручается выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

Если работник в течение рабочего времени выполняет несколько трудовых функций, это является совмещением профессий (должностей). Таким образом, под совмещением профессий (должностей) следует понимать одновременное выполнение сотрудником своей основной работы по трудовому договору и дополнительной работы по другой профессии (должности). Частным случаем совмещения профессий (должностей) является выполнение обязанностей временно отсутствующего работника. В этом случае к совмещению профессий (должностей) нормы ст. 150 ТК РФ применить нельзя. Оплата труда при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, регламентируется ст. 151 ТК РФ. Согласно данной статье работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от его основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника, размер которой устанавливается по соглашению сторон трудового договора. Таким образом, расчет доплат зависит от методики их исчисления, утвержденной в локальных актах учреждения, но с учетом положений Трудового кодекса РФ.

Однако данной статьей установлен основной критерий, который должен приниматься во внимание сторонами при определении размера доплаты. Таким критерием является содержание и (или) объем дополнительной работы. В локальных актах организации можно предусмотреть доплату в твердой денежной сумме.

Пример 2.

Трудовым договором с работником предусмотрено совмещение профессий водителя (основная профессия) и экспедитора (дополнительная профессия) с доплатой в размере 2 000 руб. к заработной плате по основной профессии.

В июле работнику по основной профессии начислены следующие денежные суммы:

–тарифная ставка (за месяц) – 7 000 руб.;

–премия за июль – 800 руб.

Заработная плата работника с учетом доплаты за совмещение должностей составит 9 800 руб. (7 000 + 800 + 2 000).

Кроме того, доплаты могут устанавливаться в процентах к тарифной ставке (окладу).

Пример 3.

На секретаря организации с окладом 10 000 руб. возложены обязанности временно отсутствующего по болезни инспектора отдела кадров, оклад которого –12 000 руб. Приказом руководителя организации за увеличение объема работы секретарю установлена доплата в размере 40%. (Согласно условиям коллективного договора данная процентная ставка устанавливается к окладу работника по основной работе.)

Помимо окладов секретарю выплачивается доплата в размере 10% от оклада, инспектору отдела кадров – 15%.

Оплата труда секретаря составит 15 000 руб. (10 000 руб. + (10 000 руб. х 10%) + (10 000 руб. х 40%)).

Обратите внимание: надбавка к окладу инспектора отдела кадров не учитывается при исчислении заработной платы секретаря.

Совмещение профессий (должностей) следует отличать от работы по совместительству. Если при работе по совместительству оплата осуществляется в полном объеме в соответствии с заключенным трудовым договором, то за совмещение профессий работнику производятся доплаты, размер которых устанавливается по соглашению работника и работодателя. На сегодняшний день законодательством не определены минимальные размеры доплат за совмещение профессий или должностей, поэтому в локальных актах организации также может быть предусмотрена доплата в процентах к заработной плате работника.

Пример 4.

Изменим условия примера 3. За месяц секретарю были выплачены ежемесячная премия в сумме 800 руб. и материальная помощь – 1 000 руб. За увеличение объема работ приказом руководителя ей установлена доплата в размере 40% от заработной платы.

За увеличение объема работ секретарю начислят 4 720 руб. ((10 000 руб. + (10 000 руб. х 10%) + 800 руб.) х 40%).

Заработная плата секретаря с учетом доплаты за совмещение должностей составит 17 520 руб. (10 000 руб. + (10 000 руб. х 10%) + 800 руб. + 4 720 руб. + 1 000 руб.).

Однако действие ст. 151 ТК РФ не распространяется на случаи, когда совмещаемая работа предусмотрена в нормах трудовых затрат, обусловлена трудовым договором (входит в круг обязанностей работника) или поручается работнику в установленном законодательством порядке в связи с недостаточной загруженностью исходя из действующих норм трудовых затрат по основной работе.

Выше было рассмотрено исчисление доплат за работы различной квалификации, совмещение профессий, выполняемых в течение рабочего дня. Иногда приходится замещать работника, отсутствующего по болезни или по другим причинам, не только в свое рабочее время. Оплата часов, отработанных за время отсутствия заболевшего работника по указанным причинам, – почасовая. В данном случае доплата исчисляется исходя из размера оплаты одного часа указанной работы в месяц, определяемой путем деления месячной ставки заработной платы работника в соответствии с разрядом ЕТС на установленную норму часов в текущем периоде, умноженной на количество часов замещения.

Если норма рабочего времени для отдельных категорий работников отличается от установленной ТК РФ, то порядок определения размера оплаты одного часа отличается от рассмотренного выше. В гл. 5 совместного Письма Минобрнауки и профсоюза народного образования и науки № АФ-947/96 (далее – Письмо № АФ-947/96) для педагогических работников образовательных учреждений почасовая оплата труда применяется:

–за часы, отработанные в порядке замещения отсутствующих по болезни или другим причинам учителей, преподавателей и других педагогических работников, продолжавшегося не более двух месяцев;

–за часы педагогической работы, отработанные учителями при работе с заочниками и детьми, находящимися на длительном лечении в больнице, сверх объема, установленного им при тарификации;

–при оплате педагогической работы специалистов предприятий, учреждений и организаций (в том числе из числа работников органов управления образованием, методических и учебно-методических кабинетов), привлекаемых для педагогической работы в образовательные учреждения;

–при оплате часов преподавательской работы в объеме 300 часов в год в другом образовательном учреждении (в одном или нескольких) сверх учебной нагрузки, выполняемой по совместительству на основе тарификации в соответствии с п. 4.1 Единых рекомендаций;

–при оплате преподавательской работы сверх уменьшенного годового объема учебной нагрузки преподавателям учреждений начального и среднего профессионального образования.

Согласно п. 5.1 Письма № АФ-947/96 размер оплаты одного часа указанной работы в месяц определяется путем деления месячной ставки работника в соответствии с разрядом ЕТС за установленную норму часов педагогической работы в неделю на среднемесячное количество рабочих часов. Среднемесячное количество рабочих часов рассчитывается путем умножения нормы часов педагогической работы в неделю на количество рабочих дней в году по пятидневной рабочей неделе и деления полученного результата на 5 (количество рабочих дней в неделю), а затем на 12 (количество месяцев в году).

Пример 5.

Продолжительность рабочего времени воспитателя дошкольного учреждения составляет 36 час. в неделю. Помимо своего рабочего дня он отработал за заболевшего коллегу 10 часов. Воспитателю установлен оклад – 2 958,48 руб., доплаты за особые условия труда – 15% к окладу, за выслугу лет – 20% к окладу, губернаторская доплата – 10% к заработной плате. У его заболевшего коллеги оклад – 3 200 руб., надбавка за выслугу лет – 25% к окладу, губернаторская доплата – 10% к заработной плате.

Рассчитаем заработную плату воспитателя.

Для исчисления оплаты труда воспитателя при замещении им отсутствующего на время болезни другого воспитателя следует воспользоваться правилами расчета заработной платы при почасовой оплате.

Определим среднемесячное количество рабочих часов по 5-дневной неделе.

В 2007 году при пятидневной рабочей неделе с двумя выходными днями 249 рабочих дней, в том числе 6 предпраздничных дней (22 февраля, 7 марта, 22 апреля, 8 мая, 9 июня, 29 декабря), и 116 выходных дней с учетом 2 дополнительных дней отдыха 8 января, 5 ноября в связи с совпадением праздничных нерабочих дней 7 января, 4 ноября с выходными днями.

((36 час. х 249 дн. / 5 дн.) – 6 час.) / 12 мес. = 148,9 час., где 6 час. – предпраздничные часы.

Начислим зарплату из расчета часовой ставки и количества рабочих часов:

2 958,48 руб. / 148,9 час. х 10 час. = 198,69 руб.

По основному месту работы воспитателя его заработная плата составит 4 393,35 руб.:

–оклад – 2958,48 руб.;

–надбавка за особые условия труда – 443,77 руб. (2 958,48 руб. х 15%);

–надбавка за выслугу лет – 591,70 руб. (2 958,48 руб. х 20%);

–губернаторская надбавка – 399,40 руб. ((2 958,48 + 443,77 + 591,7) руб. х 10%).

Заработная плата воспитателя за месяц – 4 592,04 руб. (198,69 + 4 393,35).

Виды надбавок

Надбавки носят стимулирующий характер. К ним относятся надбавки за классность, непрерывную работу, выслугу лет, высокое качество, напряженность и интенсивность труда и различные достижения в работе. Они устанавливаются локальными актами организации в соответствии с законами и иными законодательными актами, изданными на соответствующем уровне, и представляют собой утвержденный процент к месячной ставке (окладу) работника по основной должности или абсолютную величину.

Так, в соответствии с п. 6.1 Положения об оплате труда старшим врачам станций скорой медицинской помощи, врачам, среднему и младшему персоналу выездных бригад скорой медицинской помощи надбавки выплачиваются в размере 30% тарифного оклада за первые три года и по 25% за каждые последующие два года непрерывной работы. Вместе с тем общий размер надбавки не должен быть более 80% оклада.

Пример 6.

П. Н. Круглов работает в должности старшего врача выездной бригады скорой медицинской помощи и имеет первую квалификационную категорию. Ему установлен 14-й тарифный разряд оплаты труда с окладом 3 434,67 руб. Стаж работы на станции скорой медицинской помощи – два года. Вместе с тем П. Н. Круглов устроился на работу, имея стаж, дающий право на 30%-ную надбавку.

Работнику положена надбавка в размере 55% (30 + 25).

Произведем расчет оплаты труда П. Н. Круглова:

а) надбавка за непрерывную работу составит 1 889,07 руб. (3 434,67 руб. х 55%);

б) общий заработок – 5 323,74 руб. (3 434,67 + 1 889,07).

В случае если работнику предусмотрено повышение ставок (окладов) по двум и более основаниям (в процентах или в рублях), абсолютный размер каждого повышения, установленного в процентах, исчисляется из оклада без учета повышения по другим основаниям. При этом ставки сначала увеличивают на размеры повышений в процентах, а затем на размеры повышений в абсолютных величинах.

Письмо Министерства образования и науки РФ № АФ-947, Профсоюза работников народного образования и науки РФ от 26.10.2004 № 96 «О размерах и условиях оплаты труда работников образовательных учреждений в 2005 году».

Приказ Министерства здравоохранения РФ от 15.10.1999 № 377 «Об утверждении положения об оплате труда работников здравоохранения».

- Главная

- Документы

Когда и как доплачивают за совмещение должностей?

Письмо

Министерства труда и социальной защиты РФ

№14-1/ООГ-6636

от 12.07.2021

02.11.2021

Минтруд России в письме от 12.07.2021 г. № 14-1/ООГ-6636 разъяснил о доплате работнику, исполняющему обязанности руководителя. Замещение руководителя отдела предусмотрено должностной инструкцией работника. При этом должность заместителя руководите…

Полная версия этого комментария доступна

при подписке на платный раздел сайта «Комментарии к документам для бухгалтера»

Получить доступ

Эксперты Роструда пояснили, в каком размере должна быть установлена доплата работнику, временно заменяющему руководителя, если руководитель работал на 0,75 ставки.

Ведомство отмечает, что нормами действующего законодательства не установлен размер доплаты, которая должна быть выплачена работнику за исполнение обязанностей временно отсутствующего сотрудника.

Размер доплаты в таком случае может быть любым и определяться по соглашению между работником и работодателем.

В дополнительном соглашении к трудовому договору о поручении работнику дополнительной работы в виде исполнения обязанностей временно отсутствующего сотрудника должен быть указан конкретный размер полагающейся ему надбавки.

Такие разъяснения приведены в опубликованном Обзоре актуальных вопросов от работников и работодателей за июнь 2020 года.

БУХПРОСВЕТ

Для исполнения обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику может быть поручена дополнительная работа. Такая дополнительная работа может осуществляться как по профессии работника, так и по другой профессии (должности). Срок, в течение которого работник будет выполнять дополнительную работу, ее содержание и объем устанавливаются работодателем с письменного согласия работника.

Работник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель — досрочно отменить поручение о ее выполнении. Чтобы отказаться от доолнительной работы на время отсутствия основного сотрудника необходимо предупредить об этом работодателя в письменной форме.

Соответствующее предупреждение направляется работодателю не позднее, чем за три рабочих дня до прекращения выполнения дополнительной работы. Также исполнение обязанностей отсутствующего работника можно поручить совместителю. Продолжительность рабочего времени при работе по совместительству не должна превышать 4 часов в день, а в течение месяца — половины месячной нормы рабочего времени.

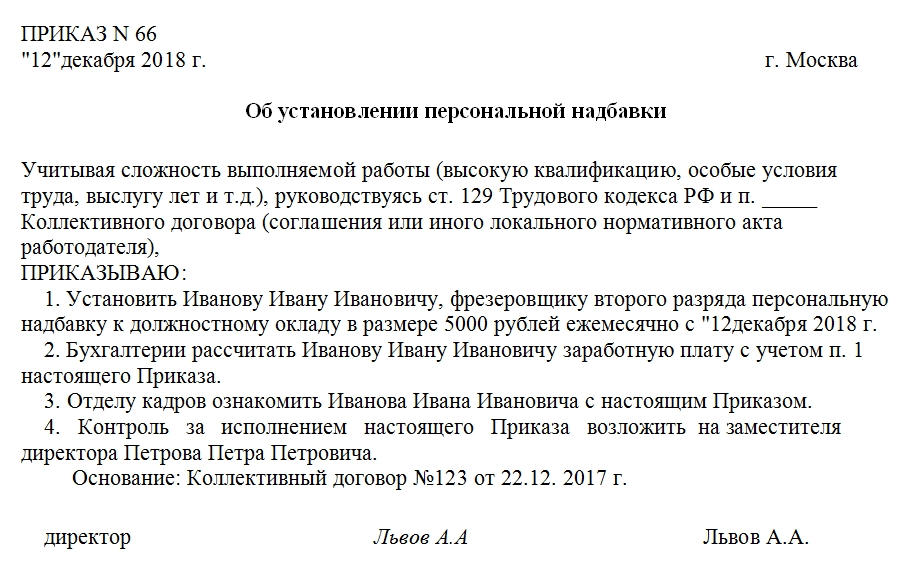

Приказ о надбавке к заработной плате является важным первичным документом в сфере мотивационного управления персоналом организации. Его правильное оформление – залог отсутствия претензий со стороны контролирующих организаций.

ФАЙЛЫ

Скачать пустой бланк приказа о надбавке к заработной плате .docСкачать образец приказа о надбавке к заработной плате .doc

Виды надбавок к заработной плате

При оформлении документации необходимо придерживаться точных формулировок. Если говорить о надбавках, то их иногда называют доплатами. Дело в том, что надбавки по своему функционалу разделяют на:

- стимулирующие;

- компенсационные.

Вторые чаще называют доплатами. Это связано с тем, что доплаты являются компенсацией сотруднику за вредные условия труда, особо тяжелую работу, выполнение своих обязанностей сверх норм. В большинстве случаев это положенные по закону выплаты, которые работодатель не имеет права игнорировать.

Стимулирующие же надбавки – другое дело. Они являются добровольным проявлением благодарности какому-либо работнику либо работникам за их ответственность и труд. Надбавки такого рода влияют на мотивацию отдельных сотрудников. К таким выплатам относятся премии и другие поощрительные выплаты.

За что полагаются надбавки

Трудовой кодекс регулирует только минимально допустимые значения. Общий же уровень надбавок в конкретной организации остается на усмотрение руководителя. Так, надбавки могут устанавливаться:

- За наличие образования особого вида и уровня, ученой степени, наград и пр. Чем более квалифицированный работник выполняет возложенные на него обязанности, тем большей надбавки он заслуживает.

- За высокие результаты приложенных усилий в профессиональной деятельности в этой организации.

- За высокое профессиональное мастерство при выполнении своих обязанностей.

- За выполнение особо ответственной и важной функции в общем цикле работ и пр.

Составные части приказа

Оптимальный вариант – оформлять подобного рода документы на официальных бланках организации. На них в верхней части изначально печатаются необходимые для юридической грамотности оформления реквизиты компании. После реквизитов в приказе обязательно должны присутствовать:

- Номер приказа.

- Дата.

- Город.

- Ссылка на 129 статью Трудового кодекса.

- Ссылка на конкретный пункт коллективного трудового договора, Положения об оплате труда либо другого локального нормативного акта компании, в котором сказано о надбавках. Это – констатирующая часть приказа.

После слова «приказываю» располагается список распоряжений, разделенный на отдельные пункты. В них содержится:

- Должность и ФИО работника, который получает надбавку. При необходимости здесь же указывается структурное подразделение организации, в которой служит работник.

- Сумма надбавки. Она указывается в рублях, а не в процентах от оклада. Это происходит потому, что с юридической точки зрения надбавка является частью общих выплат.

- С какой периодичностью выплачивается указанная сумма. Она может быть как единовременной, так и начисляемой ежемесячно. Возможны варианты с выплатой квартальной надбавки при выполнении определенных показателей. Как бы то ни было, в трудовом договоре эта информация должна дублироваться. Противоречия в данных неприемлемы.

- С какого числа приказ будет исполняться, с какого числа фактически начинает начисляться надбавка к заработной плате.

- Распоряжение относительно обязанностей бухгалтера рассчитать положенные работнику выплаты с поправкой на первый пункт приказа.

- На кого возлагается ответственность за ознакомление работника с приказом.

- За кем остается контроль за выполнением всех пунктов документа.

- Основание. Здесь указываются дата и номер коллективного трудового договора, положения об оплате труда либо другого локального нормативного акта, в котором сказано о размерах надбавки в конкретных ситуациях.

В самом низу листа (в конце документа) должны располагаться подписи руководителя, представителя бухгалтерии (если она упоминалась в приказе), а также самого работника.

Регистрируется приказ о надбавке к заработной плате в журнале приказов по личному составу и хранится 75 лет.

Отношения с налоговой службой

Согласно 57 статье ТК, упоминание о размере надбавки является обязательным в трудовом договоре (либо присутствие в нем ссылки на локальный нормативный акт организации). Помимо этого, 255 статья НК четко говорит о том, что расходы налогоплательщика на оплату труда включают в себя надбавки любого рода.

Эти пояснения в законодательстве существуют для того, чтобы у руководителей организаций не было соблазна установить в своих компаниях всем работникам минимальную заработную плату, а остальное оформлять в виде надбавок.

Все доплаты и надбавки облагаются налогами, так же как и основной оклад работника.

Обязательно ли отражать в трудовом договоре

Так как надбавка (любого характера), согласно Трудовому кодексу, считается составной частью заработной платы, ее необходимо будет отразить в трудовом договоре. Это касается как коллективных договоров, так и на отдельного работника.

Но здесь есть определенные нюансы. Конкретная сумма надбавки в трудовом договоре может быть не отражена. Просто нужно дать ссылку на один из локальных нормативных актов компании, подробно рассматривающий этот момент. Им может являться подписанное и вступившее в силу Положение об оплате труда.

Требования

Условия, которые необходимо соблюсти работодателю при назначении каких-либо видов надбавок, можно найти в 147-154 статьях Трудового кодекса. В них обсуждаются основные ключевые моменты, которые касаются отношений работника и работодателя. Некоторые их них носят обязательный характер. Определяется также их минимально допустимый размер.

В целом можно сказать, что приказ о надбавке к заработной плате является неотъемлемой частью документооборота при назначении подобного рода выплат. Самое главное – не ограничиваться только им. Необходимо согласовывать содержащуюся в нем информацию с трудовым договором и локальными нормативными актами компании, которые устанавливают конкретный размер выплат.