Любая коммерческая организация что-то продает. А значит — эти операции нужно отражать в бухучете. Рассмотрим, как правильно регламентировать данный процесс, составив должностную инструкцию бухгалтера по реализации.

В каких компаниях востребован бухгалтер по реализации?

Хотя продажами занимаются все бизнесмены, но отдельный специалист для их учета нужен далеко не каждому. Если количество документов по реализации не превышает нескольких десятков в месяц, то эту нагрузку нередко несет бухгалтер, отвечающий за другие разделы. А в малом бизнесе часто все участки закрывает один главбух.

Почему бухгалтер не может и не должен вести кадровое делопроизводство

Но если речь идет о средней компании, то там уже, как правило, выделяется отдельный специалист, который отвечает за расчеты с покупателями. А в крупном бизнесе учетом отгрузок обычно занимается специальное подразделение в рамках бухгалтерии. Тогда за каждым сотрудником закрепляется группа покупателей, например, по региональному признаку.

В чём заключается работа бухгалтера на реализацию?

Как понятно уже из названия должности, этот специалист отвечает за документальное оформление процесса продажи продукции, товаров или услуг.

Но одной выпиской накладных и счетов-фактур обязанности бухгалтера по реализации не ограничиваются. Он также должен отражать эти операции в учете, начислять связанные с ними налоги (в первую очередь НДС), контролировать состояние расчетов с контрагентами и т.п.

Аудит расчетов с покупателями и заказчиками

Кроме того, если объем работы относительно невелик, то этому специалисту могут поручить и другие участки, чаще всего смежные. Например, в производственных компаниях это может быть учет выпуска готовой продукции, а в торговых фирмах — учет приобретения товаров.

Требования к бухгалтеру по реализации

Сотрудник, который «ведет» реализацию — это рядовой специалист бухгалтерии. Обязательных требований для бухгалтеров коммерческих организаций, за исключением главных, законодательство не содержит.

Обратите внимание!

Действующий профстандарт «Бухгалтер» носит для бизнесменов рекомендательный характер. Он устанавливает, что для «линейных» сотрудников бухгалтерии может быть достаточно среднего специального образования. При этом наличие стажа для рядовых позиций не обязательно.

На практике вопрос решается с учетом особенностей организации учета в компании. Если специалист по отгрузке один, а главбуху некогда заниматься его обучением, то логично принять на эту должность сотрудника с опытом.

Если же реализацией занимаются несколько сотрудников, то вполне возможно принять в штат и новичка, назначив ему наставника из числа опытных специалистов.

Специалист по отгрузке должен хорошо разбираться в нормативных документах, регулирующих учет. Это, прежде всего, закон «О бухучете», система ПБУ и План счетов с прилагаемой инструкцией. Наиболее глубоко такой сотрудник должен владеть ПБУ 9/99 «Доходы организации». Т.к. отгрузка тесно связана с начислением налогов, то бухгалтер по реализации должен знать и НК РФ.

Но базовые документы регулируют далеко не все тонкие моменты учета и налогообложения. Поэтому специалист по отгрузке должен быть знаком и с разъяснениями государственных органов (Минфина, ФНС РФ) по вопросам, входящим в круг его обязанностей.

Такие личные качества, как честность, порядочность и ответственное отношение к своим обязанностям, должны быть у любого сотрудника, и бухгалтер — не исключение.

Но специфика профессии (работа с цифрами и документацией) предъявляет и дополнительные требования. Бухгалтер должен обладать математическим складом ума и быть внимательным к мелочам. А точнее — понимать, что мелочей в его работе нет, и нужно всегда проверять каждую цифру.

На участке реализации особую важность приобретают такие качества, как коммуникабельность и стрессоустойчивость. Ведь специалист по отгрузке должен постоянно общаться как с сотрудниками своего отдела продаж, так и с контрагентами, например, по сверке расчетов.

Права и должностные обязанности бухгалтера по реализации

Этот специалист обычно выполняет следующие функции:

- Оформление отгрузочных документов и их отправка контрагентам.

- Отражение сведений о реализации в бухучете.

- Начисление налогов, связанных с реализацией, в том числе — ведение книги продаж.

- Контроль дебиторской и кредиторской задолженностей.

- Сверка расчетов с покупателями, участие в инвентаризации расчетов.

- Подготовка сводной информации по своему участку для формирования отчетности.

Бухгалтер, как и любой работник, обладает «базовыми» правами, изложенными в ст. 21 ТК РФ: установленные законом условия и своевременная оплата труда, отдых определенной длительности и т.п. Но эти права обычно отражают в трудовом или коллективном договоре.

В должностную инструкцию, как правило, включают те права, реализация которых непосредственно помогает работнику исполнять обязанности:

- Получать необходимую для работы информацию от коллег.

- Участвовать в обсуждениях и вносить предложения по организации работы в рамках своей компетенции.

- С разрешения руководителя привлекать других сотрудников для помощи в решении поставленных задач.

- Подписывать отдельные виды первичных документов.

Ответственность бухгалтера по сбыту

Как и любой сотрудник, бухгалтер по сбыту может привлекаться к ответственности за допущенные в работе нарушения. Дисциплинарная ответственность по ТК РФ, в зависимости от тяжести проступка, изменяется от замечания до увольнения. Материальная ответственность для рядового сотрудника в общем случае ограничивается его среднемесячным заработком.

Полное возмещение ущерба возможно только в особых ситуациях, предусмотренных ст. 243 ТК РФ. Кодекс делает исключения, например, для случаев, когда ущерб причинен умышленно или стал результатом преступного деяния.

Т.к. оформление отгрузки связано с начислением налогов, то при нарушениях к виновному лицу может быть применена административная, а при существенной недоимке — и уголовная ответственность.

Важно!

На практике за любые налоговые нарушения чаще всего наказывают руководителя компании, иногда — вместе с главбухом. Рядовых специалистов обычно привлекают в качестве свидетелей.

Должностная инструкция бухгалтера по реализации готовой продукции — образец

Все перечисленные выше особенности работы бухгалтера по сбыту нужно отразить в его должностной инструкции (ДИ). Утвержденной типовой формы этого документа не существует, но обычно ДИ состоит из следующих разделов:

- общие положения;

- требования к специалисту;

- права и обязанности;

- ответственность.

Образец должностной инструкции бухгалтера по реализации

Как разрешить конфликтные ситуации с сотрудниками

Если в расчетах с контрагентами обнаружена ошибка, которая привела к применению налоговых санкций, возникает вопрос: кто виноват? Понятно, что в такой ситуации позиции работодателя и сотрудника будут прямо противоположными. Иногда эти конфликты доходят и до суда.

Во всех подобных случаях подробная должностная инструкция поможет решить проблему, а при необходимости — станет доказательством в суде. Чтобы проблемные ситуации не возникали в принципе, расчетами с покупателями должен заниматься профессионал высокого уровня. Но найти такого специалиста на рынке труда и заинтересовать его не так-то просто, особенно небольшим компаниям.

Бухгалтеры высокой квалификации часто работают в крупных консалтинговых фирмах, потому что эти работодатели могут предложить им привлекательные условия труда и возможность решать интересные и разнообразные задачи.

Вывод

Учет реализации — один из важнейших разделов бухгалтерии. Ошибки в этой области могут привести как к проблемам с контрагентами, так и к применению налоговых санкций.

Подробная должностная инструкция бухгалтера по реализации поможет снизить вероятность ошибок, а если они все-таки возникли — выявить причину и разрешить возникшие конфликты.

Общество с ограниченной ответственностью «Бета»

ООО «Бета»

Должностная инструкция бухгалтера по реализации продукции

№ 331-ДИ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Должностная инструкция определяет должностные обязанности, права и ответственность Бухгалтера по реализации продукции ООО «Бета».

1.2. Бухгалтер по реализации продукции назначается на должность и освобождается от должности приказом генерального директора ООО «Бета» по представлению главного бухгалтера.

1.3. Бухгалтер по реализации продукции подчиняется непосредственно главному бухгалтеру.

1.4. На должность Бухгалтера по реализации продукции назначается лицо, имеющее среднее профессиональное образование (по направлению подготовки «Экономика и управление») или дополнительное профессиональное образование по специальным программам и опыт работы не менее трех лет в области учета и контроля (при отсутствии профильного образования).

1.5. Бухгалтер по реализации продукции должен знать:

– основы законодательства РФ о бухучете (в т. ч. нормативные правовые акты о документах и документообороте), о налогах и сборах, об архивном деле, в области социального и медицинского страхования, пенсионного обеспечения, о хранении и изъятии регистров бухучета, а также гражданское, трудовое, таможенное законодательство, Общероссийский классификатор управленческой документации (в части, касающейся выполнения трудовых действий);

– практику применения законодательства РФ по вопросам оформления первичных учетных документов, по бухучету;

– внутренние организационно-распорядительные документы экономического субъекта (ООО «Бета»), регламентирующие:

а) порядок составления, хранения и передачу в архив первичных учетных документов;

б) правила стоимостного измерения объектов бухучета;

в) вопросы оплаты труда;

г) особенности группировки информации, содержащейся в первичных учетных документах, правила хранения документов и защиты информации в экономическом субъекте;

– порядок составления сводных учетных документов в целях осуществления контроля и упорядочения обработки данных о фактах хозяйственной жизни;

– законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета имущества, обязательств и хозяйственных операций и составлению отчетности;

– формы и методы бухучета в ООО «Бета»;

– план и корреспонденцию счетов;

– организацию документооборота по участкам бухучета;

– порядок документального оформления и отражения на счетах бухучета операций по учету поступления и выбытия продукции (товаров, работ, услуг);

– условия налогообложения юридических и физических лиц;

– правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

– порядок и сроки составления бухгалтерских балансов и отчетности;

– методы экономического анализа хозяйственно-финансовой деятельности ООО «Бета»;

– правила эксплуатации персонального компьютера, офисной техники;

– основы экономики, технологии, организации производства и управления в экономическом субъекте;

– рыночные методы хозяйствования;

– основы информатики и вычислительной техники.

1.6. В своей деятельности Бухгалтер по реализации продукции руководствуется:

– законодательными актами, постановлениями, распоряжениями, приказами, руководящими, методическими и нормативными материалами по организации бухучета имущества, обязательств и хозяйственных операций и составлению отчетности;

– локальными нормативными актами ООО «Бета», в том числе Правилами внутреннего трудового распорядка;

– приказами (распоряжениями) генерального директора ООО «Бета» и непосредственного руководителя;

– настоящей Должностной инструкцией.

1.7. В период временного отсутствия Бухгалтера по реализации продукции его обязанности возлагаются на должностное лицо, назначаемое приказом генерального директора ООО «Бета».

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Бухгалтер по реализации продукции выполняет следующие должностные обязанности:

2.1. Выполняет работу по ведению бухучета на порученном направлении (участке) (учет реализации продукции).

2.2. Участвует в разработке и проведении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

2.3. Принимает к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта по соответствующим участкам бухучета:

– составление (оформление) первичных учетных документов;

– прием первичных учетных документов о фактах хозяйственной жизни экономического субъекта;

– выявление случаев нарушения ответственными лицами графика документооборота и порядка представления в бухгалтерию первичных учетных документов и информирование об этом главного бухгалтера;

– проверка первичных учетных документов в отношении формы, полноты оформления, реквизитов;

– систематизация первичных учетных документов текущего отчетного периода в соответствии с учетной политикой;

– составление на основе первичных учетных документов сводных учетных документов;

– подготовка первичных учетных документов для передачи в архив;

– изготовление копий первичных учетных документов, в том числе в случае их изъятия уполномоченными органами в соответствии с законодательством РФ;

– обеспечение данными для проведения инвентаризации активов и обязательств экономического субъекта в соответствии с учетной политикой экономического субъекта.

2.4. Отражает на счетах бухучета операции, связанные с реализацией продукции.

2.5. Составляет отчетные калькуляции по фактической себестоимости продукции, выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению.

2.6. Проводит итоговое обобщение фактов хозяйственной жизни:

– подсчет в регистрах бухучета итогов и остатков по счетам синтетического и аналитического учета, закрытие оборотов по счетам бухучета;

– контроль тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета;

– подготовка информации для составления оборотно-сальдовой ведомости, главной книги;

– подготовка пояснений, подбор необходимых документов для проведения внутреннего контроля, внутреннего и внешнего аудита, документальных ревизий, налоговых и иных проверок;

– предоставление регистров бухучета для их изъятия уполномоченными органами в соответствии с законодательством РФ;

– систематизация и комплектование регистров бухучета за отчетный период;

– передача регистров бухучета в архив;

– изготовление и предоставление по требованию уполномоченных органов копий регистров бухучета;

– отражение в бухучете выявленных расхождений между фактическим наличием объектов и данными регистров бухучета.

2.7. Производит начисление и перечисление налогов в федеральный и региональный бюджеты в связи с реализацией продукции.

2.8. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по вопросам, связанным с учетом реализации продукции.

2.9. Вносит предложения по детализации применяемых счетов бухучета, участвует в разработке форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также форм документов для внутренней бухгалтерской отчетности.

2.10. Участвует в проведении инвентаризаций товарно-материальных ценностей.

2.11. Подготавливает данные по порученному ему направлению (участку) бухучета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.12. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации на порученном направлении (участке) работы, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

3. ПРАВА

Бухгалтер по реализации продукции имеет право:

3.1. Требовать от своего непосредственного руководителя и генерального директора содействия в исполнении должностных обязанностей и реализации прав.

3.2. Повышать свою квалификацию.

3.3. Запрашивать лично или по поручению непосредственного руководителя от работников отчеты и документы, необходимые для выполнения должностных обязанностей.

3.4. Знакомиться с проектами решений генерального директора, касающимися деятельности Бухгалтера по реализации продукции.

3.5. Представлять на рассмотрение своего непосредственного руководителя и генерального директора предложения по вопросам своей деятельности, в том числе ставить вопросы о совершенствовании своей работы, улучшении организационно-технических условий труда, повышении размера зарплаты, оплате сверхурочных работ в соответствии с законодательством и положениями, регламентирующими систему оплаты труда работников ООО «Бета».

3.6. Получать от работников ООО «Бета» информацию, необходимую для ведения своей деятельности.

4. ОТВЕТСТВЕННОСТЬ

Бухгалтер по реализации продукции несет ответственность:

4.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей Должностной инструкцией, – в соответствии с действующим трудовым законодательством.

4.2. За другие правонарушения, совершенные в период ведения своей деятельности (в т. ч. связанные с причинением материального ущерба и ущерба деловой репутации ООО «Бета»), – в соответствии с действующим трудовым, гражданским, административным и уголовным законодательством.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы Бухгалтера по реализации продукции определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в ООО «Бета».

5.2. Работодатель проводит оценку эффективности деятельности Бухгалтера по реализации продукции в соответствии с Комплексом мероприятий по оценке эффективности, утверждаемым приказом генерального директора ООО «Бета».

Должностная инструкция разработана в соответствии с приказом генерального директора ООО «Бета» № 1-Пр от 01.06.2015.

Должностную инструкцию составила:

Начальник отдела кадров _________________________ Е.В. Васильева

С инструкцией ознакомлена:

________________ С.В. Юдина

Юрист _________________________ Н.А. Павлов

Утверждаю

[должность, подпись, Ф. И. О.

руководителя или иного

должностного лица, уполномоченного

утверждать

[организационно-правовая форма, должностную инструкцию]

наименование организации, [число, месяц, год]

предприятия] М. П.

Должностная инструкция

бухгалтера по реализации [наименование организации]

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса Российской Федерации и иных нормативно-правовых актов, регулирующих трудовые правоотношения.

1. Общие положения

1.1. Бухгалтер по реализации относится к категории специалистов и непосредственно подчиняется [наименование должности непосредственного руководителя].

1.2. На должность бухгалтера по реализации принимается лицо, имеющее высшее профессиональное (экономическое) образование и стаж работы по специальности не менее [значение] лет.

1.3. Бухгалтер по реализации назначается на должность и освобождается от нее приказом [наименование должности].

1.4. На время отсутствия бухгалтера по реализации его должностные обязанности выполняет [должность].

1.5. Бухгалтер по реализации должен знать:

— законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности;

— налоговое законодательство Российской Федерации;

— формы и методы бухгалтерского учета на предприятии;

— план и корреспонденцию счетов;

— организацию документооборота на данном участке бухгалтерского учета;

— порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

— методы экономического анализа хозяйственно-финансовой деятельности предприятия;

— работу в 1С;

— правила эксплуатации вычислительной техники;

— экономику, организацию труда и управления;

— рыночные методы хозяйствования;

— основы трудового законодательства;

— правила внутреннего трудового распорядка;

— правила санитарной, личной гигиены;

— правила и нормы охраны труда, техники безопасности и противопожарной защиты.

2. Должностные обязанности

На бухгалтера по реализации возлагаются следующие должностные обязанности:

2.1. Ведение бухгалтерского учета в соответствии с требованиями действующего законодательства Российской Федерации в части, касающейся учета реализации продукции (товаров, работ, услуг).

2.2. Отражение на счетах бухгалтерского учета операций, связанных с реализацией продукции (товаров, работ, услуг).

2.3. Составление отчетных калькуляций себестоимости продукции (товаров, работ, услуг), выявление источников образования потерь и непроизводственных затрат, подготовка предложений по их предупреждению.

2.4. Осуществление расчетов с поставщиками.

2.5. Проведение сверок расчетов с контрагентами, формирование актов сверок.

2.6. Осуществление контроля и анализа дебиторской и кредиторской задолженности.

2.7. Формирование книги продаж и журнала учета выданных счетов-фактур.

2.8. Осуществление контроля за правильностью оформления первичных документов по реализации и возвратам продукции.

2.9. Подготовка данных по соответствующему участку бухгалтерского учета для составления отчетности.

2.10. Выполнение работы по формированию, ведению и хранению базы данных бухгалтерской информации, внесение изменений в справочную и нормативную информацию, используемую при обработке данных.

2.11. [Другие должностные обязанности].

3. Права

Бухгалтер по реализации имеет право:

3.1. На все предусмотренные законодательством Российской Федерации социальные гарантии.

3.2. Получать необходимую для выполнения функциональных обязанностей информацию и документы от всех подразделений напрямую или через непосредственного начальника.

3.3. Подписывать и визировать документы в пределах своей компетенции.

3.4. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

3.5. Представлять руководству предложения по совершенствованию своей работы.

3.6. Знакомиться с проектами приказов руководства, касающимися его деятельности.

3.7. Требовать от руководства создания нормальных условий для выполнения служебных обязанностей.

3.8. Повышать свою профессиональную квалификацию.

3.9. [Иные права, предусмотренные трудовым законодательством Российской Федерации].

4. Ответственность

Бухгалтер по реализации несет ответственность:

4.1. За неисполнение, ненадлежащее исполнение обязанностей, предусмотренных настоящей инструкцией, — в пределах, определенных трудовым законодательством Российской Федерации.

4.2. За совершенные в процессе осуществления своей деятельности правонарушения — в пределах, определенных действующим административным, уголовным и гражданским законодательством Российской Федерации.

4.3. За причинение материального ущерба работодателю — в пределах, определенных действующим трудовым и гражданским законодательством Российской Федерации.

Должностная инструкция разработана в соответствии с [наименование, номер и дата документа].

Руководитель кадровой службы

[инициалы, фамилия]

[подпись]

[число, месяц, год]

Согласовано:

[должность]

[инициалы, фамилия]

[подпись]

[число, месяц, год]

С инструкцией ознакомлен:

[инициалы, фамилия]

[подпись]

[число, месяц, год]

УТВЕРЖДАЮ:

_______________________________

[Наименование должности]

_______________________________

_______________________________

[Наименование организации]

_______________________________

_______________________/[Ф.И.О.]/

«______» _______________ 20___ г.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

Бухгалтера по реализации

1. Общие положения

1.1. Настоящая должностная инструкция определяет и регламентирует полномочия, функциональные и должностные обязанности, права и ответственность бухгалтера по реализации [Наименование организации в родительном падеже] (далее — Компания).

1.2. Бухгалтер по реализации назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке приказом руководителя Компании по согласованию с главным бухгалтером.

1.3. Бухгалтер по реализации относится к категории специалистов, находится в непосредственном подчинении главного бухгалтера Компании.

1.4. Бухгалтер по реализации отвечает за:

- своевременное и качественное выполнение порученной ему работы;

- соблюдение исполнительской и трудовой дисциплины;

- сохранность документов (информации), содержащих сведения, составляющие коммерческую тайну Компании, иные конфиденциальные сведения, включая персональные данные сотрудников Компании, доверенные ему в целях надлежащего исполнения возложенных на него задач;

- соблюдение мер безопасности труда, поддержание порядка, выполнение правил пожарной безопасности на порученном ему участке работы (рабочем месте).

1.5. На должность бухгалтера по реализации назначается лицо, имеющее среднее профессиональное (экономическое) образование, без предъявления требований к стажу работы, или специальную подготовку по установленной программе и стаж работы по учету и контролю не менее трех лет.

1.6. В своей деятельности бухгалтер по реализации руководствуется:

- правилами бухгалтерского учета, устанавливаемыми Правительством РФ;

- локальными актами и организационно-распорядительными документами Компании;

- правилами внутреннего трудового распорядка;

- правилами охраны труда и техники безопасности, обеспечения производственной санитарии и противопожарной защиты;

- указаниями, приказаниями, решениями и поручениями непосредственного руководителя;

- настоящей должностной инструкцией.

1.7. Бухгалтер по реализации должен знать:

- законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета реализации продукции (товаров, работ, услуг) и составлению отчетности на данном участке;

- формы и методы бухгалтерского учета на предприятии;

- план и корреспонденцию счетов, в частности, по учету реализации продукции (товаров, работ, услуг);

- организацию документооборота на данном участке бухгалтерского учета;

- порядок документального оформления и отражения на счетах бухгалтерского учета поступления и выбытия продукции (товаров, работ, услуг);

- методы экономического анализа финансово-хозяйственной деятельности предприятия;

- правила эксплуатации вычислительной техники;

- рыночные методы хозяйствования;

- законодательство о труде;

- Правила трудового распорядка;

- правила и нормы охраны труда, техники безопасности и противопожарной защиты.

1.8. В период временного отсутствия бухгалтера по реализации (отпуск, болезнь, прочее), его обязанности возлагаются на [наименование должности заместителя], который назначается в установленном порядке, приобретает соответствующие права и несет ответственность за неисполнение или ненадлежащее исполнение обязанностей, возложенных на него в связи с замещением.

2. Должностные обязанности

Бухгалтер по реализации выполняет следующие должностные обязанности:

2.1. Выполнять работу по ведению бухгалтерского учета в соответствии с требованиями действующего законодательства в части, касающейся учета реализации продукции (товаров, работ, услуг).

2.2. Участвовать в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов.

2.3. Осуществлять прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливать к счетной обработке.

2.4. Отражать на счетах бухгалтерского учета операции, связанные с реализацией продукции (товаров, работ, услуг).

2.5. Составлять отчетные калькуляции себестоимости продукции (товаров, работ, услуг), выявлять источники образования потерь и непроизводительных затрат, подготавливать предложения по их предупреждению.

2.6. Обеспечивать руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета.

2.7. Разрабатывать рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвовать в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.8. Участвовать в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.9. Подготавливать данные по соответствующему участку бухгалтерского учета для составления отчетности, следить за сохранностью бухгалтерских документов, оформлять их в соответствии с установленным порядком для передачи в архив.

2.10. Выполнять работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносить изменения в справочную и нормативную информацию, используемую при обработке данных.

2.11. Участвовать в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определять возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

В случае служебной необходимости бухгалтер по реализации может привлекаться к выполнению своих должностных обязанностей сверхурочно, по решению непосредственного руководителя, в порядке, предусмотренном законодательством.

3. Права

Бухгалтер по реализации имеет право:

3.1. Знакомиться с проектными решениями руководства, касающимися его деятельности.

3.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей инструкцией обязанностями.

3.3. В пределах своей компетенции сообщать непосредственному руководителю о недостатках, выявленных в процессе исполнения должностных обязанностей, и вносить предложения по их устранению.

3.4. Требовать от руководства оказания содействия в исполнении своих должностных обязанностей и прав.

3.5. Запрашивать лично или через непосредственного руководителя информацию и документы, необходимые для выполнения своих должностных обязанностей.

4. Ответственность и оценка деятельности

4.1. Бухгалтер по реализации несет административную, дисциплинарную и материальную (а в отдельных случаях, предусмотренных законодательством РФ, — и уголовную) ответственность за:

4.1.1. Невыполнение или ненадлежащее выполнение руководящих документов по бухгалтерскому учету и иных нормативных актов, регламентирующих деятельность по организации и ведению бухгалтерского учета на предприятиях.

4.1.2. Невыполнение или ненадлежащее выполнение служебных указаний непосредственного руководителя.

4.1.3. Невыполнение или ненадлежащее выполнение своих трудовых функций и порученных ему задач.

4.1.4. Неправомерное использование предоставленных служебных полномочий, а также использование их в личных целях.

4.1.5. Недостоверную информацию о состоянии выполнения порученной ему работы.

4.1.6. Непринятие мер по пресечению выявленных нарушений правил техники безопасности, противопожарных и других правил, создающих угрозу деятельности предприятия и его работникам.

4.1.7. Не обеспечение соблюдения трудовой дисциплины.

4.2. Оценка работы бухгалтера по реализации осуществляется:

4.2.1. Непосредственным руководителем — регулярно, в процессе повседневного осуществления работником своих трудовых функций.

4.2.2. Аттестационной комиссией предприятия — периодически, но не реже 1 раза в два года на основании документированных итогов работы за оценочный период.

4.3. Основным критерием оценки работы бухгалтера по реализации является качество, полнота и своевременность выполнения им задач, предусмотренных настоящей инструкцией.

5. Условия работы

5.1. Режим работы бухгалтера по реализации определяется в соответствии с правилами внутреннего трудового распорядка, установленными в Компании.

6. Право подписи

6.1. Бухгалтеру по реализации для обеспечения его деятельности предоставляется право подписи организационно-распорядительных документов по вопросам, отнесенным к его компетенции настоящей должностной инструкцией.

С инструкцией ознакомлен ___________/____________/ «__» _______ 20__ г.

(подпись)

Реализация товаров, работ, услуг: как отразить в учете

Каждая коммерческая организация создается для получения прибыли. Для этого организация осуществляет реализацию готовой продукции, товаров, оказывает услуги, выполняет работы, а покупатели, заказчики оплачивают продукцию. Бухгалтеру на участке реализация, важно контролировать дебиторскую задолженность, проводить сверки с контрагентами, отслеживать начисленный НДС, правильно формировать книгу продаж. Основные счета: 62, 90, 68 «Расчеты по НДС».

Работа по реализации продукции в организации начинается с заключения договора с покупателем, договором иногда может выступать счет на оплату. После того, как намерения о покупке закреплены договором, покупателю обычно выставляется счет. В счете указываются реквизиты продавца, включая банковские, сумма оплаты, налоги (НДС, акцизы), включенные в стоимость товаров (работ, услуг).

Счет выписывает уполномоченное лицо, обычно менеджер или бухгалтер в 2-х экземплярах: один для покупателя, второй для бухгалтерии. Подписывается у руководителя и главбуха. Собственные экземпляры подшиваются в хронологическом порядке, экземпляры покупателя отправляются ему.

Реализация

Расчеты с покупателями и заказчиками ведутся на счете 62 «Расчеты с покупателями и заказчиками». Выручка отражается на субсчете 90.1 «Выручка».

Товары, готовая продукция

Для отгрузки товаров, продукции выписывается в двух экземплярах товарная накладная ТОРГ-12 и передается на склад кладовщику. Кладовщик на основании доверенности отпускает товары.

Если организация отгрузила продукцию или товары и право собственности перешло к покупателю, то факт реализации отражается в учете следующей записью:

Дебет 62 Кредит 90.1 — отражена выручка от продажи продукции (товаров). Выручка отражается вместе с НДС.

Одновременно нужно отразить списание себестоимости товаров (продукции) в дебет субсчета 90-2 «Себестоимость продаж», доход от продажи которых учтен на субсчете 90.1.

Дебет 90.2 Кредит 41 (43,45,20…) — списана себестоимость проданных товаров.

Организация одновременно с реализацией должна начислить НДС. Выставить счет-фактуру она обязана в течение пяти календарных дней со дня отгрузки товаров.

Дебет 90.3 Кредит 68 «Расчеты по НДС» — начислен НДС.

Договор с особым переходом права собственности

Если в договоре указать, что право собственности на товары будет переходить не после отгрузки, как считается по умолчанию, а например, после оплаты, такой договор считается договором с особым переходом права собственности. Отгруженные товары должны учитываться на счете 45 «Товары отгруженные».

Дебет 45 Кредит 41 — отгружены товары (ГП) по договору с особым переходом права собственности.

Несмотря на то, что право собственности не перешло к покупателю, НДС нужно начислить в день отгрузки.

Дебет 76 «Расчеты по НДС с авансов полученных» Кредит 68 — начислен НДС по отгруженным товарам.

Дебет 51 Кредит 62 — отражена оплата покупателя.

Дебет 62 Кредит 90.1 — отражена выручка.

Дебет 60.2 Кредит 45 — списана себестоимость отгруженных товаров.

Дебет 90.3 Кредит 68 — начислен НДС

Дебет 68 Кредит 76 «Расчеты по НДС с авансов полученных» — восстановлен НДС, начисленный с отгрузки.

Услуги, работы

Если организация оказала услуги, выполнила работы, то данный факт оформляется актом в произвольной формы, типовой формы не предусмотрено, например, акт об оказании услуг или акт выполненных работ. Также нужно выставить счет-фактуру.

Проводки по оказании услуг, выполнении работ, те же, что и при реализации товаров и готовой продукции:

Дебет 62 Кредит 90.1 — начислена выручка за оказанные услуги.

Дебет 90.2 Кредит 20, 26 — списана себестоимость оказанных услуг, выполненных работ.

Дебет 90.3 Кредит 68 — начислен НДС.

Оплата покупателя

Оплата покупателя за товары. работы, услуги отражается в учете на основании:

- банковской выписки, если деньги поступили на расчетный (валютный) счет — Дебет 51 (52) Кредит 62.

- приходного кассового ордера, если оплата наличными — Дебет 50 Кредит 62.

Аванс от покупателя

Если организация работает по предоплате и перед отгрузкой, покупатель должен оплатить аванс.

Дебет 50, 51,52…Кредит 62 субсчет «Расчеты по авансам полученным» — покупатель перечислил аванс.

С полученного аванса нужно начислить НДС по ставке 18%/118 или 10%/110.

Дебет 76 «Расчеты по НДС с авансов полученных» Кредит 68 — начислен НДС с аванса.

После того, как товары (работы, услуги) были переданы покупателю и право собственности перешло к нему, в учете делают проводки:

Дебет 62 Кредит 90.1 — отражена выручка.

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 — зачтен аванс покупателя.

Дебет 90.2 Кредит 41 (43,45,20…) — списана себестоимость товаров, работ, услуг.

Дебет 90.3 Кредит 68 — начислен НДС.

Дебет 68 Кредит 76 «Расчеты по НДС с авансов полученных» — восстановлен НДС, начисленный с полученного аванса.

Бизнес и учет

Реализация товара: проводки

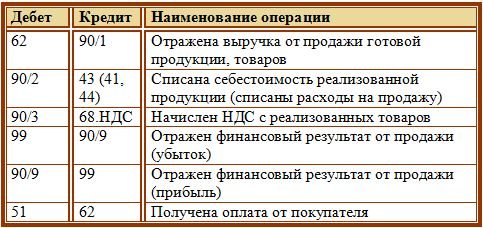

Основной счет для учета реализации товаров в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) – счет 90 «Продажи». На этом счете отражается выручка от продажи товаров, а также расходы, связанные с продажей и начисленный с продаж НДС.

Представим типовые проводки по реализации товаров в таблице:

| Операция | Дебет счета | Кредит счета |

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90, субсчет «Выручка» |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» |

| Начислен НДС со стоимости проданных товаров | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 «Расходы на продажу» |

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

Представленный комплекс проводок предполагает, что выручка признается в момент отгрузки товаров.

Однако возможна ситуация, когда в соответствии с договором право собственности на товар переходит к покупателю, к примеру, в момент оплаты. В этом случае выручка в момент отгрузки не признается, ведь не выполняется одно из условий ее признания – переход к покупателю права собственности (пп. «г» п. 12 ПБУ 9/99). Но поскольку товар фактически уходит со склада и списывается с учета, в момент отгрузки используется счет 45 «Товары отгруженные»:

| Операция | Дебет счета | Кредит счета |

| Отгружены товары покупателю по договору с особым порядком перехода права собственности (после оплаты) | 45 | 41 |

| Начислен НДС в момент отгрузки | 76 «Расчеты с разными дебиторами и кредиторами» | 68 |

| Поступила оплата от покупателей | 51, 52 и др. | 62 |

| Признана выручка от продажи товаров | 62 | 90, субсчет «Выручка» |

| Списана себестоимость отгруженных ранее товаров | 90, субсчет «Себестоимость продаж» | 45 |

| Учтен НДС, начисленный в момент отгрузки товаров | 90, субсчет «НДС» | 76 |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

Когда говорят об обратной реализации, имеют в виду комплекс бухгалтерских записей, который должен сделать в своем учете покупатель при возврате товара поставщику. О типовых проводках при возврате товаров по различным причинам можно прочитать в нашем материале.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

| Операция | Дебет | Кредит |

| Выручка от оказанных услуг отражена в учете | 62 | 90-1 |

| Списана себестоимость услуги | 90-2 | 20, 23, 29 |

| Начислен НДС на стоимость оказанных услуг | 90-3 | 68 |

| Списаны затраты, связанные с продажами | 90-5 | 44 |

| На расчетный счет поступила оплата | 51 | 62 |

Понятие реализации товаров, работ или услуг

Реализация продукции и услуг регулируется нормами налогового законодательства, а именно статьей 39 НК РФ. Правовое регулирование реализации товаров, работ, услуг осуществляется Налоговым и Гражданским Кодексами РФ.

Определение понятия реализации представлено в главе 39 НК РФ. Глава определяет, что реализация может быть осуществлена только организациями и индивидуальными предпринимателями. Она осуществляется на возмездной основе путем передачи денежных средств или обмена товарами и услугами.

Другими словами, покупателю переходят права на собственность. Возможна и безвозмездная передача услуг от одного лица другому. Такой способ реализации часто применяется при работе с некоммерческими и социальными компаниями.

НК РФ дает следующее определение: реализацией продукции, работ или услуг субъектами (организацией или индивидуальным предпринимателем) является возмездная передача прав на собственность в виде товаров или результатов оказания услуг от одним лиц другим лицам. Условия реализации и ее виды предусматривает Налоговый Кодекс.

Передача прав собственности на безвозмездной основе также возможна, но только в случаях, когда передача закрепляется договором. Таким отношения также регулируются нормами НК РФ и ГК РФ.

В целях налогообложения, для осуществления учета определяется себестоимость и прибыль и составляется ведомость, которая содержит проводки по всем операциям реализации.

Для правильного составления документа бухгалтер или руководитель компании должны достоверно определить себестоимость и прибыль и составить проводки. По результатам таких операций определяется конечная прибыль (до налогообложения), которая и является объектом налога на прибыль.

Себестоимость – это сумма всех затрат на реализацию – сырье, заработная плата и сопутствующие затраты на продажу товаров, работ и услуг. От правильной проводки по себестоимости зависит правильность составления налоговых деклараций по налогу на прибыль, НДС и т.д.

Нарушения в вычислении налогов влекут за собой наказание в виде штрафов и пени.

Оформление обязанностей сотрудника внутренней документацией фирмы

Для того чтобы в процессе осуществления трудовой деятельности у сотрудника не возникало вопросов, в организациях для каждой позиции штата составляется должностная инструкция. Данный документ относится к внутренней распорядительной документации, издаваемой и утверждаемой приказом руководителя компании и предназначается для раскрытия информации о непосредственных обязанностях сотрудника, занимающего ту или иную должность, а также требования, предъявляемые к квалификации персонала, права сотрудника и границы его ответственности. Введение в обиход этого документа позволит минимизировать непонимания между работником и работодателем.

Таким образом, введение должностной инструкции позволяет организации:

- Определить границы ответственности сотрудников при возникновении нарушений;

- Зафиксировать требования компании, предъявляемые к квалификации персонала;

- Определить конкретный перечень функциональных обязанностей для каждой должности. В отношении работников бухгалтерии речь идет о закреплении участка, установлении объема работ и фактического перечня выполняемых операций.

Место и момент фактической реализации товаров, работ или услуг

Определение второй части Налогового Кодекса РФ устанавливает место и момент фактической реализации по отдельным налогам. База статьи 147 НК РФ признает местом реализации продукции территорию РФ при наличии следующего пункта: товар должен находиться на территории России либо на территориях, в юрисдикции страны, при этом он должен находиться в процессе отгрузки и транспортировки.

Другими словами, процедура передачи товара, который транспортируется или отгружается продавцу уже контролируются требованиями законодательства к операции реализации.

Некоторые отличия предполагает реализация работ и услуг, поскольку данные процедуры являются невещественными. Территория России признается местом реализации услуг в следующих случаях:

- если работы связаны с недвижимым имуществом на территории страны (монтажные, реставрационные, ремонтные работы);

- если работы связаны с движимым имуществом (автомобили, грузовые машины, морские и воздушные суда на территории РФ (сборка, монтаж, обработка и техобслуживание);

- услуги, оказываемые на территории РФ в области искусства, образования, спорта и туризма;

- правополучатель работ и услуг осуществляет работу на территории России.

Местом деятельности покупателя признается база фактического его нахождения на территории Российской Федерации на основе документов о государственной регистрации.

В Определении от 24 ноября 2005 года № 414-О Конституционный Суд РФ указывает, что пункт 1 статьи 39 НК РФ не может рассматриваться как положение, которое ограничивает или нарушает права налогоплательщиков. Статья не носит регулятивный самостоятельный характер.

Момент реализации для целей налогообложения представляет собой дату получения доходов независимо от их фактического поступления на счета продавца.

Что признается реализацией товаров, работ или услуг

Реализацией продукции, услуг и работ признаются для целей налогообложения предпринимательства следующие операции:

- переход прав собственности на товары на возмездной основе, в том числе и обмен;

- переход прав собственности на результаты работ от одного лица другому;

- оказание услуг на возмездной основе;

- безвозмездное оказание услуг или переход прав собственности на безвозмездной основе. При этом НДС с таких операций все равно исчисляется (согласно статье 146 НК РФ).

Например, договор дарения, по которому одна из сторон передает безвозмездно вещь в собственность или имущественные права третьим лицам. Данная операция также признается реализацией, а значит возникает объект налогообложения (НДФЛ и НДС).

Для налога на прибыль (в отличие от НДС), доходом от реализации признается выручка от продажи товаров, выручка от реализации имущественных прав и услуг. То есть для того, чтобы определить прибыль объектом налогообложения необходима выручка, поскольку операции на безвозмездной основе лишены такой возможности.

Учет в целях реализации осуществляется по нормативным документам, унифицированным государством.

Все операции имеют проводки, которые определяют себестоимость и прибыль по реализации. При этом составляет ведомость, где указана сумма каждой конкретной проводки.

Выявленные нарушения законодательства по учету операций реализации позволяют определить место нарушения, чтобы в будущем избежать налоговых штрафов.

Анализ счета 90: продажа готовой продукции, товаров в 2021 году

Счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Видео — Что нужно знать о счете 90:

Понятие и основные задачи учета процесса реализации (продажи)

Средства предприятия, участвуя в хозяйственной деятельности, совершают кругооборот. Движение средств определено тремя относительно самостоятельными процессами: снабжение, производство, реализация.

Процесс продажи продукции является завершающим этапом кругооборота средств предприятия. На данном этапе осуществляется комплекс мероприятий по сбыту готовой продукции, работ, услуг покупателю. Результатом процесса продажи для организации-производителя является выручка, которую предприятие использует на восстановление материальных запасов, поддержание процессов снабжения и производства, на формирование средств накопления для осуществления иных целей. Процесс продажи продукции осуществляется в четыре этапа: 1) заключение договора; 2) составление плана реализации с учетом остатков на складе; 3) выполнение условий поставки продукции определенных договором; 4) поступление оплаты на расчетный счет.

Процесс реализации продукции (работ, услуг) – это процесс в ходе, которого предприятие реализует готовую продукцию (работы, услуги) покупателю и получает выручку.

Документальное подтверждение факта продажи свидетельствует о том, что произведенная продукция соответствует по качеству, ассортименту, условиям поставки и цене согласно рыночного спроса. Ответ на главный вопрос: «Сумело ли предприятие на полученные средства в виде выручки покрыть понесенные затраты и получить прибыль?», предприятие может только после того, как произведенная продукция будет реализована. В связи с чем перед бухгалтерским учетом на данном этапе стоят следующие задачи:

- Правильно поставленный первичный учет на стадии процесса реализации продукции (работ, услуг);

- Экономически обоснованная цена на реализованную продукцию;

- Правильно рассчитанная фактическая себестоимость реализованной продукции;

- Осуществление контрольной функции за своевременным погашением дебиторской задолженности;

- Расчет финансового результата от реализации продукции.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Консультация бесплатная Москва, Московская область звоните

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Особенности бухучета продаж

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании. Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг. Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.