Наши коллеги из clubtk.ru написали материал: бухгалтер ведет учет ГСМ: что включить в должностную инструкцию. С их разрешения мы перепечатываем статью полностью.

Разберем должностные обязанности бухгалтера по учету ГСМ. В их числе прием и обработка путевых листов на технику, учет движения, списания по нормативам, формирование и утверждение норм расходов и ведение первичной документации с контрагентами.

Кто такой бухгалтер по учету ГСМ и его обязанности

Предприятия используют в своей деятельности технику. Отдельный вид затрат на нее — расходы на топливо, смазочные материалы и специальные жидкости (тормозные и охлаждающие). Для групп учета таких организаций актуальны задачи, решение которых делегируется в должностной инструкции бухгалтеру по списанию ГСМ, а именно:

-

оформление расхода ГСМ;

-

утверждение норм расхода;

-

учет и контроль затрат.

Предприятия и организации, имеющие на балансе или в аренде (лизинге) транспорт, при правильном нормировании и учете расходы на ГСМ относят на себестоимость товаров, работ и услуг. Чем крупнее автопарк, тем больше исполнителей в бухгалтерии обслуживают эти операции учета.

Сотрудник, ведущий специализированный учет, выполняет все основные трудовые функции и действия, описанные в профстандарте 08.002 «Бухгалтер» в разделе II (код А). Но распространяются они на конкретный сегмент хозяйствования — расход топлива и смазочного материала.

Требования к специалисту

При определении квалификационных требований для должностной инструкции бухгалтера по учету ГСМ (образования, практического опыта) следует ориентироваться на профстандарт. Они приведены в подразделе 3.1 главы III.

Справка. ЕКСД в 2021 году действуют наравне со сборником профстандартов. Квалификационные требования к бухгалтеру этого уровня в справочнике аналогичны.

Соблюдать профстандарты обязательно, если сотрудник претендует на компенсации или льготы (письмо Минтруда России от 04.04.2016 № 14-0/10/В-2253). Также профстандарты необходимы, если по закону работнику на определенной должности требуется установленный опыт или образование (ФЗ-122). В других ситуациях организация сама решает, использовать или нет установленные в профстандартах требования (ч. 2 ст. 57 ТК РФ).

Должностная инструкция и обязанности

При подготовке должностной инструкции следует помнить, что профстандарта отдельно по работе с ГСМ нет. Специфика этой трудовой функции никем не регулируется, это может быть должностная инструкция бухгалтера по транспорту и ГСМ, когда, кроме «топлива», функционал включает учет ремонтных работ и обслуживания. Поэтому порядок действий следующий:

-

Опишите в соответствии с профстандартом 08.002 основной функционал бухгалтера.

-

Перечислите функции, связанные с учетом ГСМ.

Структура должностной инструкции традиционная. Разделы, содержащие обязанности, выглядят следующим образом:

Трудовые действия по учету ГСМ конкретизируют специфику занятости специалиста на должностной позиции.

При составлении текста должностной инструкции опираются на:

-

ГОСТ Р 7.0.97-2016;

-

требования профстандартов, если в сфере деятельности они существуют для должности (рекомендательно или обязательно);

-

устав;

-

локальные акты компании.

Права и ответственность

Права, ответственность и заключительные положения ДИ имеют обычное содержание. В последнем разделе приводят реквизиты документов, использованных при подготовке должностной инструкции.

4. Права

Бухгалтер по учету ГСМ имеет право:

4.1. Запрашивать и получать необходимую информацию, материалы и документы, относящиеся к вопросам деятельности бухгалтера.

4.2. Повышать квалификацию, проходить переподготовку (переквалификацию).

4.3. Вступать во взаимоотношения с подразделениями сторонних учреждений и организаций для решения вопросов, входящих в компетенцию бухгалтера.

4.4. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

4.5. Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

4.6. Обращаться в соответствующие органы местного самоуправления или в суд для разрешения споров, возникающих при исполнении функциональных обязанностей.

4.7. Пользоваться информационными материалами и нормативно-правовыми документами, необходимыми для исполнения своих должностных обязанностей.

4.8. Проходить в установленном порядке аттестацию.

5. Ответственность

Бухгалтер по учету ГСМ несет ответственность за:

5.1. Неисполнение (ненадлежащее исполнение) своих функциональных обязанностей.

5.2. Невыполнение распоряжений и поручений директора Учреждения.

5.3. Недостоверную информацию о состоянии выполнения порученных заданий и поручений, нарушении сроков их исполнения.

5.4. Нарушение правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в Учреждении.

5.5. Причинение материального ущерба в пределах, установленных действующим законодательством Российской Федерации.

5.6. Разглашение сведений, ставших известными в связи с исполнением должностных обязанностей.

За вышеперечисленные нарушения бухгалтер по учету ГСМ привлекается к ответственности, в соответствии с действующим законодательством, в зависимости от тяжести проступка, к дисциплинарной, материальной, административной, гражданской и уголовной ответственности.

Настоящая должностная инструкция разработана в соответствии с положениями (требованиями) Трудового кодекса Российской Федерации, профессионального стандарта 08.002 «Бухгалтер», утвержденного Приказом Министерства труда и социальной защиты Российской Федерации от 21 февраля 2019 года № 103н, и иных нормативно-правовых актов, регулирующих трудовые отношения.

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

С 01.09.2023 организации и ИП должны применять форму ПЛ с реквизитами, которые указаны в приказе Минтранса от 28.09.2022 № 390 в ред. приказа от 05.05.2023 № 159. Изменились с сентября и некоторые правила выписки ПЛ. Подробнее об изменениях мы рассказывали в этой публикации. Образец ПЛ с новыми реквизитами и рекомендации по закреплению в учетных целях новой формы путевого листа с сентября 2023 года см. здесь.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы могут регистрироваться в журнале регистрации путевых листов. С 1 марта 2023 года обязанность по ведению такого журнала отменена. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Как выписать путевой лист на месяц, мы писали в материале.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 390, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания одометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть и скачать на нашем сайте по ссылке ниже:

Скачать образец акта о списании ГСМ

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как учитывать запасы по новым правилам, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел IV):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

10 |

60 |

3 800 |

Оприходован бензин (ТОРГ-12) |

|

19 |

60 |

760 |

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

800 |

Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

176 |

Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Итоги

ГСМ — существенная статья расходов во многих организациях. Это значит, что бухгалтерам нужно уметь вести учет ГСМ и обосновывать эти расходы. Использование путевых листов — один из способов определения количества использованных ГСМ.

С помощью ПЛ можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

После определения фактического или нормативного объема использования сумму к списанию можно рассчитать путем умножения стоимости единицы на объем.

Учет ГСМ, списанного в результате работы спецтехники, не имеющей одометра, может производиться на основании акта списания ГСМ.

Особое же внимание нужно уделять признанию расходов на ГСМ в рамках налогового учета.

Общество с ограниченной ответственностью «Бета»

ООО «Бета»

Должностная инструкция бухгалтера по учету ГСМ

№ 39-ДИ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Должностная инструкция определяет должностные обязанности, права и ответственность Бухгалтера по учету ГСМ ООО «Бета».

1.2. Бухгалтер по учету ГСМ назначается на должность и освобождается от должности приказом генерального директора ООО «Бета» по представлению главного бухгалтера.

1.3. Бухгалтер по учету ГСМ подчиняется непосредственно главному бухгалтеру.

1.4. На должность Бухгалтера по учету ГСМ назначается лицо, имеющее среднее профессиональное образование (по направлению подготовки «Экономика и управление») или дополнительное профессиональное образование по специальным программам и опыт работы не менее трех лет в области учета и контроля (при отсутствии профильного образования).

1.5. Бухгалтер по учету ГСМ должен знать:

– основы законодательства РФ о бухучете (в т. ч. нормативные правовые акты о документах и документообороте), о налогах и сборах, об архивном деле, в области социального и медицинского страхования, пенсионного обеспечения, о хранении и изъятии регистров бухучета, а также гражданское, трудовое, таможенное законодательство, Общероссийский классификатор управленческой документации (в части, касающейся выполнения трудовых действий);

– практику применения законодательства РФ по вопросам оформления первичных учетных документов, по бухучету;

– внутренние организационно-распорядительные документы экономического субъекта (ООО «Бета»), регламентирующие:

а) порядок составления, хранения и передачу в архив первичных учетных документов;

б) правила стоимостного измерения объектов бухучета;

в) вопросы оплаты труда;

г) особенности группировки информации, содержащейся в первичных учетных документах, правила хранения документов и защиты информации в экономическом субъекте;

– порядок составления сводных учетных документов в целях осуществления контроля и упорядочения обработки данных о фактах хозяйственной жизни;

– законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета имущества, обязательств и хозяйственных операций и составлению отчетности;

– формы и методы бухучета в ООО «Бета»;

– план и корреспонденцию счетов;

– организацию документооборота по участкам бухучета;

– порядок обработки первичной документации;

– порядок документального оформления и отражения на счетах бухучета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

– порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

– правила расчетов с дебиторами и кредиторами;

– условия налогообложения юридических и физических лиц;

– правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

– порядок и сроки составления бухгалтерских балансов и отчетности;

– методы экономического анализа хозяйственно-финансовой деятельности ООО «Бета»;

– правила эксплуатации персонального компьютера, офисной техники;

– основы экономики, технологии, организации производства и управления в экономическом субъекте;

– рыночные методы хозяйствования;

– основы информатики и вычислительной техники.

1.6. В своей деятельности Бухгалтер по учету ГСМ руководствуется:

– законодательными актами, постановлениями, распоряжениями, приказами, руководящими, методическими и нормативными материалами по организации бухучета имущества, обязательств и хозяйственных операций и составлению отчетности;

– локальными нормативными актами ООО «Бета», в том числе Правилами внутреннего трудового распорядка;

– приказами (распоряжениями) генерального директора ООО «Бета» и непосредственного руководителя;

– настоящей Должностной инструкцией.

1.7. В период временного отсутствия Бухгалтера по учету ГСМ его обязанности возлагаются на должностное лицо, назначаемое приказом генерального директора ООО «Бета».

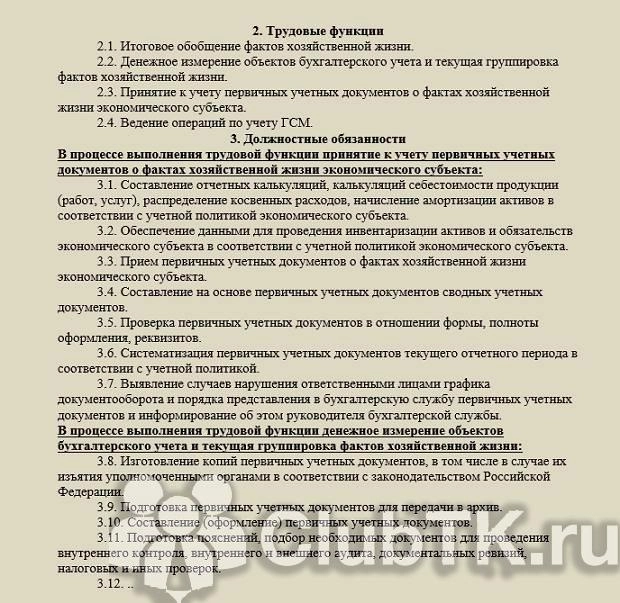

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Бухгалтер по учету ГСМ выполняет следующие должностные обязанности:

2.1. Выполняет работу по ведению бухучета на порученном направлении (участке) (учет ГСМ).

2.2. Участвует в разработке и проведении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование денежных средств.

2.3. Принимает к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта по соответствующим участкам бухучета:

– составление (оформление) первичных учетных документов;

– прием первичных учетных документов о фактах хозяйственной жизни экономического субъекта;

– выявление случаев нарушения ответственными лицами графика документооборота и порядка представления в бухгалтерию первичных учетных документов и информирование об этом главного бухгалтера;

– проверка первичных учетных документов в отношении формы, полноты оформления, реквизитов;

– систематизация первичных учетных документов текущего отчетного периода в соответствии с учетной политикой;

– составление на основе первичных учетных документов сводных учетных документов;

– подготовка первичных учетных документов для передачи в архив;

– изготовление копий первичных учетных документов, в том числе в случае их изъятия уполномоченными органами в соответствии с законодательством РФ;

– обеспечение данными для проведения инвентаризации активов и обязательств экономического субъекта в соответствии с учетной политикой экономического субъекта.

2.4. Выписывает путевые листы на основании разнарядки от начальника гаража.

2.5. Выдает водителям транспортных средств талоны на бензин по путевым листам, подписанным начальником гаража.

2.6. Ведет учет выданных путевых листов и талонов на бензин в журнал учета.

2.7. Принимает путевые листы от водителей транспортных средств и проверяет правильность заполнения.

2.8. Осуществляет таксировку путевых листов и заносит в ежедневный отчет.

2.9. Разносит путевые листы на карточки учета работы автотранспорта по каждой машине, закрепленной за структурными подразделениями (цехами, отделами). Подшивает путевые листы по транспортным средствам.

2.10. Проводит итоговое обобщение фактов хозяйственной жизни:

– подсчет в регистрах бухучета итогов и остатков по счетам синтетического и аналитического учета, закрытие оборотов по счетам бухучета;

– контроль тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета;

– подготовка информации для составления оборотно-сальдовой ведомости, главной книги;

– подготовка пояснений, подбор необходимых документов для проведения внутреннего контроля, внутреннего и внешнего аудита, документальных ревизий, налоговых и иных проверок;

– предоставление регистров бухучета для их изъятия уполномоченными органами в соответствии с законодательством РФ;

– систематизация и комплектование регистров бухучета за отчетный период;

– передача регистров бухучета в архив;

– изготовление и предоставление по требованию уполномоченных органов копий регистров бухучета;

– отражение в бухучете выявленных расхождений между фактическим наличием объектов и данными регистров бухучета.

2.11. Отражает на счетах бухучета операции, связанные с приобретением и расходованием ГСМ.

2.12. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по вопросам, связанным с учетом ГСМ.

2.13. Вносит предложения по детализации применяемых счетов бухучета, участвует в разработке форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также форм документов для внутренней бухгалтерской отчетности.

2.14. Участвует в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.15. Подготавливает данные по порученному ему направлению (участку) бухучета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.16. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации на порученном направлении (участке) работы, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

3. ПРАВА

Бухгалтер по учету ГСМ имеет право:

3.1. Требовать от своего непосредственного руководителя и генерального директора содействия в исполнении должностных обязанностей и реализации прав.

3.2. Повышать свою квалификацию.

3.3. Запрашивать лично или по поручению непосредственного руководителя от работников отчеты и документы, необходимые для выполнения должностных обязанностей.

3.4. Знакомиться с проектами решений генерального директора, касающимися деятельности Бухгалтера по учету ГСМ.

3.5. Представлять на рассмотрение своего непосредственного руководителя и генерального директора предложения по вопросам своей деятельности, в том числе ставить вопросы о совершенствовании своей работы, улучшении организационно-технических условий труда, повышении размера зарплаты, оплате сверхурочных работ в соответствии с законодательством и положениями, регламентирующими систему оплаты труда работников ООО «Бета».

3.6. Получать от работников ООО «Бета» информацию, необходимую для ведения своей деятельности.

4. ОТВЕТСТВЕННОСТЬ

Бухгалтер по учету ГСМ несет ответственность:

4.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей Должностной инструкцией, – в соответствии с действующим трудовым законодательством.

4.2. За другие правонарушения, совершенные в период ведения своей деятельности (в т. ч. связанные с причинением материального ущерба и ущерба деловой репутации ООО «Бета»), – в соответствии с действующим трудовым, гражданским, административным и уголовным законодательством.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы Бухгалтера по учету ГСМ определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в ООО «Бета».

5.2. Работодатель проводит оценку эффективности деятельности Бухгалтера по учету ГСМ в соответствии с Комплексом мероприятий по оценке эффективности, утверждаемым приказом генерального директора ООО «Бета».

Должностная инструкция разработана в соответствии с приказом генерального директора ООО «Бета» № 1-Пр от 01.06.2015.

Должностную инструкцию составила:

Начальник отдела кадров _________________________ Е.В. Васильева

С инструкцией ознакомлена:

________________ С.В. Юдина

Юрист _________________________ Н.А. Павлов

Разберем должностные обязанности бухгалтера по учету ГСМ. В их числе прием и обработка путевых листов на технику, учет движения, списания по нормативам, формирование и утверждение норм расходов и ведение первичной документации с контрагентами.

Кто такой бухгалтер по учету ГСМ и его обязанности

Предприятия используют в своей деятельности технику. Отдельный вид затрат на нее — расходы на топливо, смазочные материалы и специальные жидкости (тормозные и охлаждающие). Для групп учета таких организаций актуальны задачи, решение которых делегируется в должностной инструкции бухгалтеру по списанию ГСМ, а именно:

- оформление расхода ГСМ;

- утверждение норм расхода;

- учет и контроль затрат.

Предприятия и организации, имеющие на балансе или в аренде (лизинге) транспорт, при правильном нормировании и учете расходы на ГСМ относят на себестоимость товаров, работ и услуг. Чем крупнее автопарк, тем больше исполнителей в бухгалтерии обслуживают эти операции учета.

Сотрудник, ведущий специализированный учет, выполняет все основные трудовые функции и действия, описанные в профстандарте 08.002 «Бухгалтер» в разделе II (код А). Но распространяются они на конкретный сегмент хозяйствования — расход топлива и смазочного материала.

Требования к специалисту

При определении квалификационных требований для должностной инструкции бухгалтера по учету ГСМ (образования, практического опыта) следует ориентироваться на профстандарт. Они приведены в подразделе 3.1 главы III.

Справка. ЕКСД в 2021 году действуют наравне со сборником профстандартов. Квалификационные требования к бухгалтеру этого уровня в справочнике аналогичны.

Соблюдать профстандарты обязательно, если сотрудник претендует на компенсации или льготы (письмо Минтруда России от 04.04.2016 № 14-0/10/В-2253). Также профстандарты необходимы, если по закону работнику на определенной должности требуется установленный опыт или образование (ФЗ-122). В других ситуациях организация сама решает, использовать или нет установленные в профстандартах требования (ч. 2 ст. 57 ТК РФ).

Должностная инструкция и обязанности

При подготовке должностной инструкции следует помнить, что профстандарта отдельно по работе с ГСМ нет. Специфика этой трудовой функции никем не регулируется, это может быть должностная инструкция бухгалтера по транспорту и ГСМ, когда, кроме «топлива», функционал включает учет ремонтных работ и обслуживания. Поэтому порядок действий следующий:

- Опишите в соответствии с профстандартом 08.002 основной функционал бухгалтера.

- Перечислите функции, связанные с учетом ГСМ.

Структура должностной инструкции традиционная. Разделы, содержащие обязанности, выглядят следующим образом:

Трудовые действия по учету ГСМ конкретизируют специфику занятости специалиста на должностной позиции.

При составлении текста должностной инструкции опираются на:

- ГОСТ Р 7.0.97-2016;

- требования профстандартов, если в сфере деятельности они существуют для должности (рекомендательно или обязательно);

- устав;

- локальные акты компании.

Права и ответственность

Права, ответственность и заключительные положения ДИ имеют обычное содержание. В последнем разделе приводят реквизиты документов, использованных при подготовке должностной инструкции.

4. Права

Бухгалтер по учету ГСМ имеет право:

4.1. Запрашивать и получать необходимую информацию, материалы и документы, относящиеся к вопросам деятельности бухгалтера.

4.2. Повышать квалификацию, проходить переподготовку (переквалификацию).

4.3. Вступать во взаимоотношения с подразделениями сторонних учреждений и организаций для решения вопросов, входящих в компетенцию бухгалтера.

4.4. Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

4.5. Вносить предложения и замечания по вопросам улучшения деятельности на порученном участке работы.

4.6. Обращаться в соответствующие органы местного самоуправления или в суд для разрешения споров, возникающих при исполнении функциональных обязанностей.

4.7. Пользоваться информационными материалами и нормативно-правовыми документами, необходимыми для исполнения своих должностных обязанностей.

4.8. Проходить в установленном порядке аттестацию.

5. Ответственность

Бухгалтер по учету ГСМ несет ответственность за:

5.1. Неисполнение (ненадлежащее исполнение) своих функциональных обязанностей.

5.2. Невыполнение распоряжений и поручений директора Учреждения.

5.3. Недостоверную информацию о состоянии выполнения порученных заданий и поручений, нарушении сроков их исполнения.

5.4. Нарушение правил внутреннего трудового распорядка, правил противопожарной безопасности и техники безопасности, установленных в Учреждении.

5.5. Причинение материального ущерба в пределах, установленных действующим законодательством Российской Федерации.

5.6. Разглашение сведений, ставших известными в связи с исполнением должностных обязанностей.

За вышеперечисленные нарушения бухгалтер по учету ГСМ привлекается к ответственности, в соответствии с действующим законодательством, в зависимости от тяжести проступка, к дисциплинарной, материальной, административной, гражданской и уголовной ответственности.

Настоящая должностная инструкция разработана в соответствии с положениями (требованиями) Трудового кодекса Российской Федерации, профессионального стандарта 08.002 «Бухгалтер», утвержденного Приказом Министерства труда и социальной защиты Российской Федерации от 21 февраля 2019 года № 103н, и иных нормативно-правовых актов, регулирующих трудовые отношения.

Общество с ограниченной ответственностью «Бета»

ООО «Бета»

Должностная инструкция бухгалтера по учету ГСМ

№ 39-ДИ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая Должностная инструкция определяет должностные обязанности, права и ответственность Бухгалтера по учету ГСМ ООО «Бета».

1.2. Бухгалтер по учету ГСМ назначается на должность и освобождается от должности приказом генерального директора ООО «Бета» по представлению главного бухгалтера.

1.3. Бухгалтер по учету ГСМ подчиняется непосредственно главному бухгалтеру.

1.4. На должность Бухгалтера по учету ГСМ назначается лицо, имеющее среднее профессиональное образование (по направлению подготовки «Экономика и управление») или дополнительное профессиональное образование по специальным программам и опыт работы не менее трех лет в области учета и контроля (при отсутствии профильного образования).

1.5. Бухгалтер по учету ГСМ должен знать:

– основы законодательства РФ о бухучете (в т. ч. нормативные правовые акты о документах и документообороте), о налогах и сборах, об архивном деле, в области социального и медицинского страхования, пенсионного обеспечения, о хранении и изъятии регистров бухучета, а также гражданское, трудовое, таможенное законодательство, Общероссийский классификатор управленческой документации (в части, касающейся выполнения трудовых действий);

– практику применения законодательства РФ по вопросам оформления первичных учетных документов, по бухучету;

– внутренние организационно-распорядительные документы экономического субъекта (ООО «Бета»), регламентирующие:

а) порядок составления, хранения и передачу в архив первичных учетных документов;

б) правила стоимостного измерения объектов бухучета;

в) вопросы оплаты труда;

г) особенности группировки информации, содержащейся в первичных учетных документах, правила хранения документов и защиты информации в экономическом субъекте;

– порядок составления сводных учетных документов в целях осуществления контроля и упорядочения обработки данных о фактах хозяйственной жизни;

– законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета имущества, обязательств и хозяйственных операций и составлению отчетности;

– формы и методы бухучета в ООО «Бета»;

– план и корреспонденцию счетов;

– организацию документооборота по участкам бухучета;

– порядок обработки первичной документации;

– порядок документального оформления и отражения на счетах бухучета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств;

– порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

– правила расчетов с дебиторами и кредиторами;

– условия налогообложения юридических и физических лиц;

– правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

– порядок и сроки составления бухгалтерских балансов и отчетности;

– методы экономического анализа хозяйственно-финансовой деятельности ООО «Бета»;

– правила эксплуатации персонального компьютера, офисной техники;

– основы экономики, технологии, организации производства и управления в экономическом субъекте;

– рыночные методы хозяйствования;

– основы информатики и вычислительной техники.

1.6. В своей деятельности Бухгалтер по учету ГСМ руководствуется:

– законодательными актами, постановлениями, распоряжениями, приказами, руководящими, методическими и нормативными материалами по организации бухучета имущества, обязательств и хозяйственных операций и составлению отчетности;

– локальными нормативными актами ООО «Бета», в том числе Правилами внутреннего трудового распорядка;

– приказами (распоряжениями) генерального директора ООО «Бета» и непосредственного руководителя;

– настоящей Должностной инструкцией.

1.7. В период временного отсутствия Бухгалтера по учету ГСМ его обязанности возлагаются на должностное лицо, назначаемое приказом генерального директора ООО «Бета».

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Бухгалтер по учету ГСМ выполняет следующие должностные обязанности:

2.1. Выполняет работу по ведению бухучета на порученном направлении (участке) (учет ГСМ).

2.2. Участвует в разработке и проведении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование денежных средств.

2.3. Принимает к учету первичные учетные документы о фактах хозяйственной жизни экономического субъекта по соответствующим участкам бухучета:

– составление (оформление) первичных учетных документов;

– прием первичных учетных документов о фактах хозяйственной жизни экономического субъекта;

– выявление случаев нарушения ответственными лицами графика документооборота и порядка представления в бухгалтерию первичных учетных документов и информирование об этом главного бухгалтера;

– проверка первичных учетных документов в отношении формы, полноты оформления, реквизитов;

– систематизация первичных учетных документов текущего отчетного периода в соответствии с учетной политикой;

– составление на основе первичных учетных документов сводных учетных документов;

– подготовка первичных учетных документов для передачи в архив;

– изготовление копий первичных учетных документов, в том числе в случае их изъятия уполномоченными органами в соответствии с законодательством РФ;

– обеспечение данными для проведения инвентаризации активов и обязательств экономического субъекта в соответствии с учетной политикой экономического субъекта.

2.4. Выписывает путевые листы на основании разнарядки от начальника гаража.

2.5. Выдает водителям транспортных средств талоны на бензин по путевым листам, подписанным начальником гаража.

2.6. Ведет учет выданных путевых листов и талонов на бензин в журнал учета.

2.7. Принимает путевые листы от водителей транспортных средств и проверяет правильность заполнения.

2.8. Осуществляет таксировку путевых листов и заносит в ежедневный отчет.

2.9. Разносит путевые листы на карточки учета работы автотранспорта по каждой машине, закрепленной за структурными подразделениями (цехами, отделами). Подшивает путевые листы по транспортным средствам.

2.10. Проводит итоговое обобщение фактов хозяйственной жизни:

– подсчет в регистрах бухучета итогов и остатков по счетам синтетического и аналитического учета, закрытие оборотов по счетам бухучета;

– контроль тождества данных аналитического учета оборотам и остаткам по счетам синтетического учета;

– подготовка информации для составления оборотно-сальдовой ведомости, главной книги;

– подготовка пояснений, подбор необходимых документов для проведения внутреннего контроля, внутреннего и внешнего аудита, документальных ревизий, налоговых и иных проверок;

– предоставление регистров бухучета для их изъятия уполномоченными органами в соответствии с законодательством РФ;

– систематизация и комплектование регистров бухучета за отчетный период;

– передача регистров бухучета в архив;

– изготовление и предоставление по требованию уполномоченных органов копий регистров бухучета;

– отражение в бухучете выявленных расхождений между фактическим наличием объектов и данными регистров бухучета.

2.11. Отражает на счетах бухучета операции, связанные с приобретением и расходованием ГСМ.

2.12. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по вопросам, связанным с учетом ГСМ.

2.13. Вносит предложения по детализации применяемых счетов бухучета, участвует в разработке форм первичных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также форм документов для внутренней бухгалтерской отчетности.

2.14. Участвует в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.15. Подготавливает данные по порученному ему направлению (участку) бухучета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.16. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации на порученном направлении (участке) работы, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

3. ПРАВА

Бухгалтер по учету ГСМ имеет право:

3.1. Требовать от своего непосредственного руководителя и генерального директора содействия в исполнении должностных обязанностей и реализации прав.

3.2. Повышать свою квалификацию.

3.3. Запрашивать лично или по поручению непосредственного руководителя от работников отчеты и документы, необходимые для выполнения должностных обязанностей.

3.4. Знакомиться с проектами решений генерального директора, касающимися деятельности Бухгалтера по учету ГСМ.

3.5. Представлять на рассмотрение своего непосредственного руководителя и генерального директора предложения по вопросам своей деятельности, в том числе ставить вопросы о совершенствовании своей работы, улучшении организационно-технических условий труда, повышении размера зарплаты, оплате сверхурочных работ в соответствии с законодательством и положениями, регламентирующими систему оплаты труда работников ООО «Бета».

3.6. Получать от работников ООО «Бета» информацию, необходимую для ведения своей деятельности.

4. ОТВЕТСТВЕННОСТЬ

Бухгалтер по учету ГСМ несет ответственность:

4.1. За неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей Должностной инструкцией, – в соответствии с действующим трудовым законодательством.

4.2. За другие правонарушения, совершенные в период ведения своей деятельности (в т. ч. связанные с причинением материального ущерба и ущерба деловой репутации ООО «Бета»), – в соответствии с действующим трудовым, гражданским, административным и уголовным законодательством.

5. УСЛОВИЯ РАБОТЫ

5.1. Режим работы Бухгалтера по учету ГСМ определяется в соответствии с Правилами внутреннего трудового распорядка, установленными в ООО «Бета».

5.2. Работодатель проводит оценку эффективности деятельности Бухгалтера по учету ГСМ в соответствии с Комплексом мероприятий по оценке эффективности, утверждаемым приказом генерального директора ООО «Бета».

Должностная инструкция разработана в соответствии с приказом генерального директора ООО «Бета» № 1-Пр от 01.06.2015.

Должностную инструкцию составила:

Начальник отдела кадров _________________________ Е.В. Васильева

С инструкцией ознакомлена:

________________ С.В. Юдина

Юрист _________________________ Н.А. Павлов

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе I приказа Минтранса от 11.09.2020 № 368.

Документ вступил в силу с 01.01.2021. Основные нововведения:

- Путевой лист обязателен при любой эксплуатации автомобиля вне зависимости от вида и нюансов перевозки.

- Введен новый реквизит «Сведения о перевозке».

- Обязательно нужно указывать марку прицепа.

- Ответственное лицо обязано указывать время выезда ТС на линию и время его возвращения.

С 01.09.2021 путевые листы заполняются с учетом новых правил технического контроля автомобилей, утв. приказом Минтранса от 15.01.2021 № 9.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и ФСБУ 27/2021.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

С примером приказа об утверждении ПЛ можно ознакомиться здесь.

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Образец заполнения обновленного путевого листа см. здесь.

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

ВАЖНО! С 2023 года вводятся в действие электронные путевые листы. Подробнее об этом мы писали в материале.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Как выписать путевой лист на месяц, мы писали в материале.

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 368, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть и скачать на нашем сайте по ссылке ниже:

Скачать образец акта о списании ГСМ

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ФСБУ 5/2019 «Запасы».

Важно! С 2021 года учет МПЗ ведется в соответствии с новым федеральным стандартом ФСБУ 5/2019 «Запасы» (он заменил ПБУ 5/01). О том, как изменились правила учета МПЗ, подробно рассказали эксперты КонсультантПлюс. Вы можете посмотреть разъяснения, если получите пробный доступ к правовой системе. Он бесплатный.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

Есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

10 |

60 |

3 800 |

Оприходован бензин (ТОРГ-12) |

|

19 |

60 |

760 |

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

800 |

Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

26 |

10 |

176 |

Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Итоги

ГСМ — существенная статья расходов во многих организациях. Это значит, что бухгалтерам нужно уметь вести учет ГСМ и обосновывать эти расходы. Использование путевых листов — один из способов определения количества использованных ГСМ.

С помощью ПЛ можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

После определения фактического или нормативного объема использования сумму к списанию можно рассчитать путем умножения стоимости единицы на объем.

Учет ГСМ, списанного в результате работы спецтехники, не имеющей одометра, может производиться на основании акта списания ГСМ.

Особое же внимание нужно уделять признанию расходов на ГСМ в рамках налогового учета.

Путевой лист — это документ-основание для списания горючего в состав расходов для целей бухгалтерского и налогового учета, поэтому важно оформлять его правильно. Мы подготовили обзор внесённых изменений и пример заполнения путевого листа.

- Кто должен составлять путевой лист

- Когда составлять путевой лист и сколько он действует

- Правила оформления путевых листов в 2022 году

- Обязательные реквизиты путевого листа в 2022 году

- Дополнительные реквизиты путевого листа

- Форма и порядок заполнения путевого листа

- Нормы расхода топлива

Кто должен составлять путевой лист

Путевой лист — это документ для учёта и контроля работы водителя и транспортного средства (п. 14 ст. 2 Федерального закона от 08.11.2007 № 259-ФЗ). В нём прописывается маршрут и техническое состояние машины, информация о проведённом медосмотре водителя и пр. Путевые листы нужны, чтобы обосновать необходимость аренды или лизинга, а также подтвердить расходы, связанные с использованием транспортных средств:

- зарплату водителя;

- надбавки водителям за разъездной характер работы;

- затраты на ГСМ;

- затраты на запчасти;

- затраты на парковку;

- компенсации за использование личных автомобилей сотрудников.

Путевые листы составляют индивидуальные предприниматели и организации всех форм собственности, которые используют транспорт в своей деятельности или для собственных нужд.

![]()

В новых правилах заполнения путевых листов убрали оговорку о том, что путевой лист оформляется только при перевозке пассажиров, багажа и грузов (Приказ Минтранса от 11.09.2020 № 368). Поэтому может показаться, что теперь даже на пустые транспортные средства надо будет оформлять документ. Но оговорка осталась в ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ. Так как юридическая сила ФЗ № 259 выше, чем у Приказа Минтранса, оформлять путевые листы по-прежнему надо только для перевозки грузов, багажа и пассажиров.

Когда составлять путевой лист и сколько он действует

Срок действия и время оформления путевого листа зависит от продолжительности и количества рейсов. Мы собрали информацию в таблицу.

| Время оформления | Срок действия | |

|---|---|---|

| Один или несколько рейсов в течение смены в пределах одного дня | До начала первого рейса | На один день |

| Рейс превышает продолжительность смены | До начала рейса | На срок, соответствующий длительности рейса или На срок, соответствующий количеству календарных дней, к которым относится смена (рабочий день), приходящаяся более чем на один календарный день |

Если во время действия путевого листа транспортным средством посменно пользуется несколько водителей, то можно оформить несколько путевых листов для каждого водителя на один автомобиль.

![]()

Вести учет путевых листов и ГСМ по правилам — это просто.

Попробовать бесплатно

Правила оформления путевых листов в 2022 году

Правила утверждены Приказом Минтранса РФ от 11.09.2020 № 368 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов», который действует с 1 января 2021 по 1 января 2027 года.

Новый порядок составления путевых листов обязаны применять юрлица и ИП, эксплуатирующие легковые и грузовые автомобили, автобусы, троллейбусы и трамваи.

Рассмотрим важные изменения подробнее.

Изменение 1 — новый обязательный реквизит «Сведения о перевозке»

В путевой лист добавился обязательный реквизит «Сведения о перевозке». В нём надо указывать вид сообщения и вид перевозки из ст. 4 и 5 Федерального закона от 08.11.2007 № 259-ФЗ.

Видов перевозок пассажиров и багажа в ФЗ предусмотрели всего три: регулярные, по заказам и на легковых такси. Этого точно недостаточно, поэтому в письме от 03.03.2021 № Д3-468-ПГ Минтранс уточнил порядок заполнения этого реквизита. В графе «Вид перевозки» надо указывать один из следующих видов:

- регулярная перевозка пассажиров и багажа;

- перевозка пассажиров и багажа по заказу;

- организованная перевозка группы детей;

- перевозка пассажиров и багажа легковым такси;

- перевозка грузов;

- перевозка для собственных нужд.

Изменение 2 — «Сведения о транспортном средстве»

Теперь в сведениях о транспортном средстве надо указывать марку транспортного средства и прицепа (при наличии). Раньше указывали только тип и модель.

Тут же будем указывать показания одометра при выезде с парковки и заезде на неё после окончания смены. Показания, как и раньше, включают полные километры пробега. Но в старой редакции заносить данные одометра при заезде на парковку не требовалось.

Изменение 3 — порядок проставления отметки о медосмотре и техконтроле

В новых правилах указали, что за контроль технического состояния отвечает должностное лицо, ответственное за техническое состояние и эксплуатацию транспорта. Сейчас указано, что это делает контроллёр технического состояния. Если всё в порядке, нужно проставить отметку «Выпуск на линию разрешён».

Также в правилах прописали, какую отметку ставить в путевом листе после медосмотра водителя:

- по результатам предрейсового осмотра — «прошёл предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен»;

- по результатам послерейсового осмотра — «прошёл послерейсовый медицинский осмотр».

Изменение 4 — электронная форма журнала регистрации путевых листов

Теперь журнал можно вести на бумаге или в электронной форме на выбор. Если будете вести электронно, заверяйте внесённые в него сведения усиленной квалифицированной электронной подписью (УКЭП). А также обязательно предусмотрите возможность печати журнала на бумаге.

Если ведёте бумажный журнал, учитывайте, что все его страницы должны быть пронумерованы и прошнурованы.

Обязательные реквизиты путевого листа в 2022 году

Обязательные реквизиты путевого листа перечислены в Приказе Минтранса от 11.09.2020 № 368 и ч. 2 ст. 9 закона № 402-ФЗ. Первая группа даёт право на допуск транспорта к эксплуатации, а вторая — даёт право принять путевой лист к учёту.

Для допуска к эксплуатации

Чтобы на основании путевого листа списать ГСМ, в нём необходимо указать следующие реквизиты (разд. I Приказа № 368):

Наименование и номер. Укажите в бланке название документа и тип транспорта, для которого он составлен. Например, «Путевой лист легкового автомобиля». Нумеруйте путевые листы в хронологическом порядке.

Сведения о сроке действия. Сюда включите срок (число, месяц, год), в течение которого можно совершать поездки по выданному путевому листу. Документ может быть выдан и на несколько дней — в таком случае нужно указать даты начала и окончания срока, когда путевой лист может быть использован.

Сведения о перевозке. Это новый обязательный реквизит с 2021 года. В нём нужно указывать сведения о виде перевозки и сообщения. Эти данные приведены в ст. 4 и 5 Федерального закона от 08.11.2007 № 259-ФЗ. Мы рассказали о них подробнее в разделе с изменениями 2021 года.

Сведения о собственнике (владельце) транспортного средства. Тут нужно указать:

- для юрлица — наименование, организационно-правовую форму, местонахождение, номер телефона, ОГРН;

- для ИП — фамилию, имя, отчество, почтовый адрес, номер телефона, ОГРНИП.

Сведения о транспортном средстве. В путевой лист нужно включить информацию о транспортном средстве:

- тип транспортного средства (легковой или грузовой автомобиль, автобус или троллейбус и т.д.);

- марку и модель транспортного средства и прицепа к нему (если используется) (ВАЗ-2101, Audi A3 и т.п.);

- государственный регистрационный номер транспортного средства и прицепа (если используется);

- показания одометра (полные километры пробега) при выезде транспортного средства с парковки и заезде на неё после окончания смены;

- день и время последней предрейсовой проверки технического состояния транспортного средства, если обязательный досмотр установлен законом);

- дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места стоянки и его заезда обратно.

Сведения о водителе. Эта часть должна содержать:

- фамилию, имя, отчество водителя;

- дату (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинского осмотра водителя, если послерейсовый осмотр предусмотрен законом.

Если одно транспортное средство используют посменно несколько водителей, для каждого водителя можно оформить свой путевой лист на одну машину. В нём нужно указывать данные водителей, которые первыми выезжают с парковки и последними заезжают. Если путевой лист выписан на нескольких водителей, отметки о предрейсовом медосмотре должны быть в отношении каждого из них.

Для принятия к учёту

Помимо указанных реквизитов, путевой лист, как первичный документ, должен содержать обязательные реквизиты, установленные для всех первичных документов п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Обязательные реквизиты, согласно Закону № 402-ФЗ:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

![]()

Часто для служебных поездок работники компании используют личные автомобили. Например, директор использует автомобиль для поездок в командировку, а менеджер может ездить на личном автомобиле на встречи с партнерами.

Чтобы подтвердить расходы на ГСМ, каждую поездку нужно отразить в путевом листе.

Дополнительные реквизиты путевого листа

Организации и ИП могут указать в путевом листе дополнительные реквизиты, учитывающие особенности их деятельности, связанной с перевозкой грузов, пассажиров и багажа различными видами транспорта (п. 7 разд. I Приказа № 368).

Такими дополнительными реквизитами, по мнению автора, могут быть:

- нормативный расход топлива;

- маршрут движения;

- экономия топлива в сравнении с нормативным расходом;

- перерасход топлива в сравнении с нормативным расходом.

Перечисленные реквизиты содержатся в унифицированной форме путевого листа.

Данные реквизиты позволяют организации осуществлять внутренний контроль над обоснованностью списания горючего.

![]()

Нормативная база, справочники ОКВЭД, ОКОФ, проводок, актуальные показатели. Чтобы получить доступ к материалам, просто зарегистрируйтесь

Узнать больше

Форма и порядок заполнения путевого листа

Обязательного для всех бланка путевого листа по-прежнему нет. Вы можете разработать его самостоятельно или доработать и использовать унифицированные формы, которые утверждены Постановлением Госкомстата России от 28.11.1997 № 78. Доработка включает добавление всех обязательных реквизитов и исключение ненужных граф. Мы составляли подборку форм путевых листов для каждого вида трансорта — выберите подходящий.

Бланк, который будете применять, закрепите в учётной политике. Перед этим проверьте, чтобы путевой лист соответствовал всем требованиям к первичным документам (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ), а не только к обязательным реквизитам листа. Если у вас уже есть утверждённая форма путевого листа, не забудьте доработать её под новые требования.

![]()

Мы подготовили несколько образцов путевых листов, оформленных по новым правилам.

Образец путевого листа легкового автомобиля на основе типовой формы № 3

Скачать образец путевого листа легкового автомобиля

Образец путевого листа грузового автомобиля на основе типовой формы № 4-П

Скачать образец путевого листа грузовика

Скачать бланк путевого листа пассажирского автобуса

Нормы расхода топлива на 2022 год

Нормы расхода топлива и смазочных материалов на автомобильном транспорте введены Распоряжением Минтранса России от 14.03.2008 № АМ-23-р «О введении в действие методических рекомендаций “Нормы расхода топлив и смазочных материалов на автомобильном транспорте”».

В соответствии с п. 1 данных Методических рекомендаций они предназначены для автотранспортных предприятий, организаций, занятых в системе управления и контроля, предпринимателей и др., независимо от форм собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации.

На основании Методических рекомендаций в организациях утверждаются нормы расхода топлива и смазочных материалов для каждой модели (марки, модификации) эксплуатируемых автотранспортных средств.

НК РФ не содержит условия о нормировании расходов на горюче-смазочные материалы. Но если компания применяет эти нормы, она может подтвердить экономическую оправданность расходов в случае разногласий с налоговой (ст. 252 НК РФ).