Для

оптимизации затрат на хранение товарных

запасов руководству фирмы необходимо

обосновать и принять решение об

организации собственного склада или

использовании арендованного склада.

Для

этого необходимо определить грузооборот

безразличия (Гбр)

– грузооборот, при котором предприятие

одинаково устраивает, иметь ли собственный

склад или пользоваться услугами наемного

склада.

Исходные данные

для расчетов

S

гп

– удельная стоимость грузопереработки

на собственном складе 4 у.д.е./т;

α

– суточная стоимость использования

грузовой площади наемного склада 0,3

у.д.е./м2;

F2

–

условно-постоянные издержки собственного

склада 30000 у.д.е./год;

q

– нагрузка на 1 м2

площади при хранении на наемном складе

2 т/м2;

Д

– число рабочих дней в году(250);

З – срок хранения

запаса (количество дней оборота) – 60.

Известно, что

удельная стоимость грузопереработки

на собственном складе

Алгоритм решения

задачи

Задачу можно решить

двумя способами: графически или

аналитически.

Аналитический

метод

1.Определим

затраты на грузопереработку на собственном

складе (F1)

F1

= S

гп·T

= 4·T,

где Т – годовой

грузооборот фирмы, т/год.

2.Определим

суммарные затраты на хранение товаров

на собственном складе (F3)

F3

= F1

+ F2

= 4 · T

+ 30000

3.Рассчитаем

потребную площадь арендуемого склада

(Sн)

![]()

4.Определим

затраты по хранению товаров на арендуемом

складе (Z)

Z

= α

· Sн

· 365 = 0,3 · 0,12 · 365 · Т = 13,14 · Т

5.Так

как в точке безразличия затраты по

хранению товаров на наемном складе Z

и суммарные затраты на хранение товаров

на собственном складе F3

равны, составим уравнение и найдем

значение годового грузооборота фирмы

в точке безразличия.

4

· T

+ 30000 = 13,14 · Т

Отсюда

![]()

На

основании расчетов можно сделать

следующий вывод: если годовой грузооборот

фирмы не превышает 3282,3 тонн, то

целесообразно использовать наемный

склад. Если годовой грузооборот фирмы

превышает 3282,3 тонн, то целесообразно

использовать собственный склад.

Графический

метод.

При

этом на миллиметровой бумаге вычерчиваются

графики Z

(Т) и F3

(Т).

Точка

их пересечения и будет точкой безразличия.

Рекомендуемый масштаб для координатных

осей:

-

одно деление по

оси ординат – 10 тыс. у.д.е./год; -

одно деление по

оси ординат – 1 тыс. т /год.

Гбр

Наемный склад

Собственный

склад

Рис.1.Принятие

решения: использовать собственный или

наемный склад

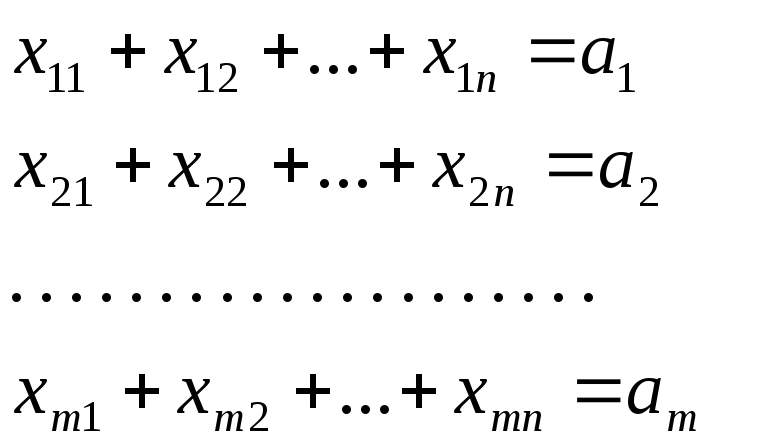

24.Общая постановка транспортной задачи. Критерии оптимизации

Цель

решения транспортной задачи – минимизация

затрат на перевозки.

Постановка

задачи:

-

имеется

“m”

пунктов отправления А1,

А2,

…, А m

, в которых

сосредоточены запасы каких-то однородных

грузов в количестве соответственно а

1 , а

2 , … , а m

единиц. -

имеется

“n”

пунктов назначения В1,

В2,

…Вn,

подавших заявки соответственно на b1

, b2

, … , bn

единиц

груза.

Сумма

всех заявок равна сумме всех запасов:

![]()

Известны

стоимости сij

перевозки

единицы груза от каждого пункта

отправления Аi

до каждого

пункта назначения Вj

(i

= 1, 2, … m;

j

= 1, 2, … n).

Суммарное

количество груза, направляемого из

каждого пункта отправления во все пункты

назначения, должно быть равно запасу

груза в данном пункте:

(1)

(1)

Суммарное

количество груза, доставляемого в каждый

пункт назначения из всех пунктов

отправления, должно быть равно заявке,

поданной данным пунктом:

(2)

(2)

Суммарная

стоимость всех перевозок, то есть сумма

величин xij

умноженных

на соответствующие стоимости сij

должна быть

минимальной:

![]()

Будем

называть любой план перевозок допустимым,

если он удовлетворяет условиям (1) и (2)

– все заявки удовлетворены, все запасы

исчерпаны.

Рассмотрим

на конкретном примере решение практической

задачи методом потенциалов, который

включает несколько этапов:

-

разработку

начального плана (опорного решения); -

расчет потенциалов;

-

проверку плана

на оптимальность; -

поиск

максимального звена неоптимальности

(если условие п.3 не было достигнуто); -

составление

контура перераспределения ресурсов; -

определение

минимального элемента в контуре

перераспределения и перераспределение

ресурсов по контуру; -

получение нового

плана.

Описанная

процедура повторяется несколько раз

(итераций), пока не будет найдено

оптимальное решение. Вычислительный

алгоритм для каждой итерации не меняется.

Пример.

На двух

складах А и В имеются соответственно

50 и 40 т груза. Требуется спланировать

перевозки к трем потребителям С, Д и Е

так, чтобы потребитель С получил 30 т, Д

– 20 т, Е – 40 т, а затраты на перевозку

были минимальными.

Стоимость

перевозок единицы груза (1 тонны) в у.д.е.

от складов к потребителям заданы в

табл.1. (с11=3;

с12=2;

с13=1;

с21=3;

с22=5;

с23=6)

Таблица 1

Стоимость перевозок

-

Потребители

ПотребителиСклады

С

Д

Е

А

3

x11

2

x12

1

x13

50

В

3

x21

5

x22

6

x23

40

30

20

40

90

Потребители

Потребители

Составим

математическую модель задачи на множестве

решений системы:

При

этом количество пунктов отправления m

= 2, а количество пунктов назначения n

=3.

Найти

минимальное значение целевой функции:

F

= 3 x11

+ 2 x12

+ x13

+ 3 x21

+

5 x22

+ 6 x23.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Для оптимизации затрат на хранение

товарных запасов руководству фирмы необходимо обосновать и принять решение об

организации собственного склада или использования арендованного склада.

Определить точку безубыточности склада для

следующих исходных данных:

|

Результаты |

|

|

Показатель |

Значение показателя |

|

Грузооборот склада в точке безубыточности (Qbep), т |

6000,0 |

|

Полные затраты на хранение товарных запасов на собственном складе (TC), |

58000,0 |

|

Потребная площадь арендуемого склада (Sа), кв. м |

575,3 |

|

Затраты на хранение товарных запасов на арендуемом складе (RC), руб. |

63000,0 |

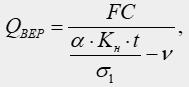

Расчет точки безубыточности собственного и арендуемого складов

В точке безубыточности затраты на хранение

товарных запасов на арендуемом складе (RC) равны суммарным затратам на хранение

товарных запасов на собственном складе (ТС). Значение грузооборота склада в

точке безубыточности (QBEP) рассчитывается по формуле:

где FC – постоянные затраты, руб.;

α – суточная стоимость использования

грузовой площади арендуемого склада, руб. / м2;

Кн – коэффициент неравномерного

поступления товара на склад;

t – средний срок хранения товаров на

складе (количество дней оборота), дн.;

σ1 – допустимая нагрузка на 1 м2 площади

склада, т / м2;

ν – переменные затраты на единицу

грузооборота товара, руб. / т.

Подставляя исходные данные в формулу,

получим значение грузооборота в точке безразличия (QBEP):

QBEP

= 30000,0 / [(0,300 × 1,00 × 60,0 / 2,00) – 4,00] = 6000,0 т.

На основании расчета можно сделать

следующий вывод: если годовой грузооборот компании не превышает 6000,0 т в год,

то целесообразно использовать наемный склад. Если годовой грузооборот компании

превышает 6000,0 т, то целесообразно использовать собственный склад. Поскольку

по условию задачи объем грузооборота склада равен 7000,0 т, то для хранения

товара целесообразно использовать … склад.

Для проверки полученного решения

рассчитаем затраты на хранение товаров на арендуемом складе и полные затраты на хранение товарных запасов

на собственном складе и сопоставим их.

Полные затраты (ТС) на хранение товарных

запасов на собственном складе равны сумме переменных и постоянных затрат:

ТС = ν·Q + FC

где ν – переменные затраты на единицу грузооборота

товара, руб. / т;

Q – объем грузооборота, т.

FC – постоянные затраты, руб.

ТС = 4,00 × 7000,0 + 30000,0 = 58000,0

руб.

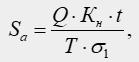

Для определения затрат на хранение

товарных запасов на арендуемом складе необходимо знать потребную площадь

арендуемого склада (Sа), которая рассчитывается по формуле:

где Q – годовой грузооборот компании, т /

год;

Кн – коэффициент неравномерного

поступления товара на склад, определяемый как отношение грузооборота

напряженного месяца к среднемесячному грузообороту (1,2-1,4);

t – средний срок хранения товаров на

складе (количество дней оборота), дн.;

T – число рабочих дней в году (Т = 365),

дн.;

σ1 – допустимая нагрузка на 1 м2 площади

склада, т / м2.

Sa

= 7000,0 × 1,00 × 60,0 / (365,0 × 2,00) = 575,3 кв. м.

Тогда затраты на хранение товарных запасов

на арендуемом складе (RC) будут равны:

RC

= T∙α·Sа,

где T – число рабочих дней в году (Т =

365), дн.;

α – суточная стоимость использования

грузовой площади наемного склада, руб. / м2;

Sа – потребная площадь арендуемого склада,

м2.

RC = 365,0 × 0,300 × 575,3 = 63000,0 руб.

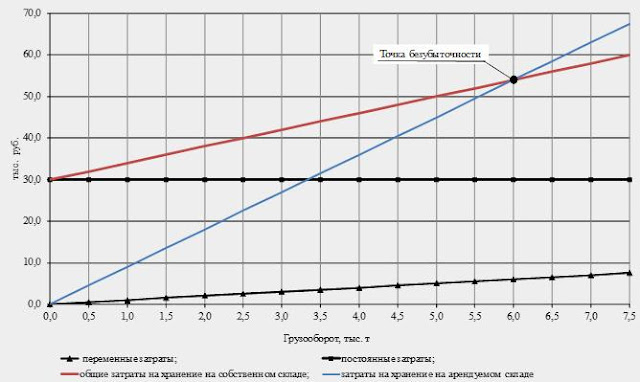

Полученные результаты говорят, что для

грузооборота, равного 7000,0 т, затраты на хранение товарных на арендуемом

складе, равные 63000,0 руб. Эти затраты нужно сопоставить с полными затратами

на хранение товарных запасов на собственном складе, которые равны 58000,0 руб.,

следовательно, использование точки безубыточности для выбора в пользу

организации собственного или арендуемого склада являются верными.

На рисунке показаны затраты на хранение

товарных запасов на собственном и арендуемом складах в зависимости от

грузооборота склада.

Для оптимизации затрат на хранение товарных запасов руководству фирмы необходимо обосновать и принять решение об организации собственного склада или использовании склада общего пользования. Для этого необходимо определить грузооборот безразличия (Гбр) – грузооборот, при котором предприятие одинаково устраивает, иметь ли собственный склад или пользоваться услугами наемного склада. Известно, что удельная стоимость грузопереработки на собственном складе (S гп) равняется 150 руб./т, суточная стоимость использования грузовой площади наемного склада (α) составляет 20 руб./м2, условно–постоянные издержки собственного склада (F2) – 12 000 000 руб./год, нагрузка на 1 м2 площади при хранении на наемном складе (q) – 4 т/м2. При расчетах принять: число рабочих дней в году (Д) – 250 дней, размер запаса в днях оборота (З) –70 дней.

А) Аналитический метод.

1. Определим затраты на грузопереработку на собственном складе (F1):

F1=Sгп×T=150×T,

где Т — годовой грузооборот, т/год.

2. Определим суммарные затраты на хранение товаров на собственном складе (F3):

F3=F1+F2=150×T+12 000 000

3. Рассчитаем потребную площадь наемного склада (Sн):

Sн=З×ТД×q=70×T250×4=0,07×T

4. Определим затраты по хранению товаров на наемном складе (Z):

Z=α×Sн×365=20×0,07×365×T=511×T

5

. Так как в точке безразличия затраты по хранению товаров на наемном складе Z и суммарные затраты на хранение товаров на собственном складе F3 равны, составим уравнение и найдем значение годового грузооборота фирмы в точке безразличия.

ZГбр=F3Гбр

511×Т=150×T+12 000 000

T=12 000 000361=33 241 т/год

Таким образом, в случае, когда годовой грузооборот фирмы не превышает 33 241 т/год, целесообразно использовать наемный склад

. Так как в точке безразличия затраты по хранению товаров на наемном складе Z и суммарные затраты на хранение товаров на собственном складе F3 равны, составим уравнение и найдем значение годового грузооборота фирмы в точке безразличия.

ZГбр=F3Гбр

511×Т=150×T+12 000 000

T=12 000 000361=33 241 т/год

Таким образом, в случае, когда годовой грузооборот фирмы не превышает 33 241 т/год, целесообразно использовать наемный склад

Любое торговое или производственное предприятие заинтересовано в том, чтобы продажи были ритмичными, заказы покупателей выполнялись вовремя и в нужном объеме, а оборотные средства не застревали в неликвидных товарных остатках. Для этого необходимо поддерживать такой уровень товарных запасов, который обеспечит потребности покупателей, снизит зависимость компании от скорости поставок, поможет сгладить колебания спроса, избежать затоваривания склада и замораживания финансов.

О том, как создать оптимальный товарный запас и организовать эффективное управление складскими запасами – расскажем в этой статье.

Ключевые задачи управления запасами на предприятии

Товарный запас – это предназначенные для продажи товары, которые находятся на складе, на витрине магазина или в пути (например, от поставщика на склад).

К основным видам товарных запасов относят:

- Текущий запас: обеспечивает непрерывность продаж в период между поставками товаров, а также ритмичность снабжения производства сырьем и материалами;

- Подготовительный запас: необходим для подготовки товаров к отпуску в производство или к передаче на реализацию;

- Страховой запас: создается, чтобы предотвратить нехватку товара в случае резкого увеличения спроса или нарушения сроков поставки;

- Сезонный запас: формируется для обеспечения непрерывных продаж в период сезонного колебания покупательского спроса.

Ключевые задачи управления запасами на предприятии – рациональное планирование, точный учет, надежный контроль, своевременное пополнение и регулирование товарных остатков.

Ключевые элементы системы управления товарными запасами

Основные элементы системы управления товарными запасами:

Планирование запасов

Один из основных способов планирования запасов – нормирование. Необходимо рассчитать такой размер запасов, который, с одной стороны, достаточен для обеспечения непрерывных продаж, а с другой – минимален, а значит, не приводит к увеличению стоимости хранения и потерям из-за превышения сроков годности товаров.

Нормативы могут устанавливаться:

- В днях (период, в течение которого товары должны присутствовать на складе);

- В рублях (сумма, которая соответствует объему поставок за заданный период);

- В натуральных единицах товара.

Методы нормирования запасов разнообразны и различаются по уровню точности и сложности. Небольшие предприятия чаще всего применяют эмпирические методы расчета нормативов, которые основываются на сборе и анализе статистики по среднему товарному запасу за период: неделю, месяц, квартал и т.п. Средний товарный запас рассчитывается по формуле:

ТЗср = (ТЗ1 + ТЗ2 + ТЗ3… + ТЗN) / количество дней в периоде

где:

- ТЗср – средний товарный запас;

- ТЗ1-ТЗN – размер товарных запасов на каждый день заданного периода.

Такой метод достаточно прост, но не учитывает множество факторов, которые могут повлиять на оборачиваемость запасов в будущем.

В среднем и крупном бизнесе используются более сложные и трудоемкие методы – опытно-статистические, экономико-математические, технико-экономические.

К примеру, при применении опытно-статистического метода по каждой группе товаров рассчитываются нормативы для разных по целевому назначению видов запасов:

-

Запас товара для поддержания постоянных продаж в зале (ТЗТ): необходим для демонстрации покупателю и размещению на витрине магазина.

Этот показатель рассчитывается по формуле:

ТЗТ = (РТ × Ц + В) / В,В –расчетный объем выручки за день;

РТ –количество наименований в рассматриваемой группе товаров;

Ц –средняя отпускная цена товара в рамках этой товарной группы. - Подготовительный запас (ЗВ) – нужен для подготовки товаров к отпуску в производство или к передаче на реализацию. Это вспомогательный показатель, его величину предприятия устанавливают самостоятельно.

-

Текущий запас (ТЗС) – для обеспечения непрерывности продаж в интервале между поставками;

Рассчитывается по формуле:

ТЗС = ЗВ × ЧЗ,ЗВ – запас товаров для выкладки;

ЧЗ – частота завоза товара*

* – Частота завоза товара рассчитывается по формуле ЧЗ = ИЗ / ОП, где:

ИЗ –интервал между завозами;

ОП –коэффициент оперативности поставок **

** – Формула для расчета коэффициента поставок: ОП = РТП / РТ, где:

РТП –количество разновидностей товаров в рамках одной партии в завозе в среднем.

РТ – количество разновидностей изделий в рамках анализируемой группы.

- Страховой запас (ЗС) необходим для сглаживания колебаний спроса и разрывов в поставках. Его размер каждая организация определяет самостоятельно как процент от суммы показателей ТЗТ и ЗВ (часто это 10%).

Общий норматив запаса по анализируемой группе товаров в днях определяется по формуле:

ОН = ТЗТ + ЗВ + ТЗС + ЗС,

где:

- ОН – общий норматив;

- ЗВ – запас товаров для выкладки;

- ТЗС – запас для поддержания продаж.

Общий норматив по анализируемым товарам в рублях рассчитывается по формуле:

ОНР = ОН/В,

(ОН – общий норматив, В – расчетный объем выручки за день).

К примеру, ООО «Друг человека» продает зоотовары. Средний объем выручки за день по товарной группе «витамины для кошек» (показатель В)= 10 тыс. руб., в этой группе 30 наименований товара (РТ), средняя отпускная цена единицы товара в группе (Ц) = 100 руб. Запас товаров для выкладки (ЗВ) составляет 0,5 дня. ИЗ (интервал между завозами) – 15 дней, РТП (количество разновидностей товаров в рамках одного завоза, в среднем) – 3. Страховой запас (ЗС) установлен в размере 10% от суммы между ТЗТ и ТЗС.

Рассчитаем норматив по товарному запасу предприятия:

- 01.Показатель ТЗТ составит: ТЗТ = (30/100 + 10 000)/10 000 = 1,3 дня.

- 02.Показатель ТЗС: ТЗС = 0,5/(3/30) = 75

- 03.Показатель ЗС: ЗС = (1,3+75)/0,10 = 7,63

- 04.Показатель ОН: ОН = 1,3+75+0,5+7,63 = 84,43 дня

- 05.Показатель ОНР: ОНР = 84,43/10000 = 844 тыс.300 руб.

В зависимости от специфики предприятия расчет нормативов может дополняться формулами, учитывающими самые разнообразные критерии: затраты на транспортировку и хранение товаров, сезонность спроса, сроки годности товаров, режим работы поставщиков, наличие, размер и оснащенность складских помещений. В результате анализа всех показателей устанавливается минимальная для каждой позиции величина товарного запаса (неснижаемый остаток, меньше которого уровень товарного запаса опускать нельзя). Как только уровень запасов приближается к минимальному значению – формируется заказ поставщику.

Расчет нормативов даже по одной группе товаров занимает достаточно много времени. А если у предприятия десятки или сотни товарных групп и рассчитывать нормативы нужно по нескольким торговым точкам, SKU или участкам производства? – Чтобы упростить эту задачу и добиться высокой точности расчетов большинство предприятий используют для управления товарными запасами специализированные программы, например, систему «Управление товарными запасами (replenishment)».

Учет, контроль и регулирование запасов

Уровень запасов необходимо вовремя пополнять. Для этого нужно точно учитывать остатки, контролировать условия хранения и сроки годности товаров. Не менее важно следить за соответствием фактического размера запасов нормативам, регулировать запасы в соответствии с текущим спросом, состоянием рынка и стратегическими целями предприятия.

Методы оптимизации товарных запасов

Основная задача оптимизации управления запасами – обеспечить запасы товаров, сырья, готовой продукции, незавершенного производства на таком уровне, который минимизирует затраты на их хранение, обеспечит бесперебойное производство и реализацию.

Признаки неэффективного управления запасами

Основной признак неэффективного управления запасами – нехватка одних позиций и излишки по другим. В результате возникают такие проблемы как:

- Простои в производстве;

- Снижение объемов продаж (упущенный спрос и упущенная прибыль);

- Медленная оборачиваемость склада;

- Замораживание средств в неликвидных остатках;

- Высокие расходы на хранение;

- Убытки из-за старения и порчи товара.

Решить любую из обозначенных проблем помогает оптимизация товарных запасов.

Критерии оценки эффективности управления складскими запасами

Чаще всего для оценки управления запасами используются следующие показатели:

- Оборачиваемость: позволяет измерить время и скорость обращения товарного запаса, чтобы не допустить затоваривания складов;

- Рентабельность: показывает, сколько денег получило предприятие с каждого вложенного в запасы рубля;

- Уровень товарных запасов: помогает понять, насколько производство или торговая точка обеспечена товаром на конкретную дату и время, на сколько дней этого запаса хватит;

- Уходимость товара: связывает торговую (складскую) площадь и реализацию и показывает, за сколько дней товар уйдет со склада. Такой расчет нужен, чтобы принять решение о расширении или уменьшении объема выкладки конкретного товара на конкретной площади.

В зависимости от потребностей и специфики бизнеса используются и другие показатели: изменения в структуре товарооборота, время и скорость товарного обращения, упущенные продажи, уровень дефицита запасов, ликвидность, уровень товарных потерь и т.д.

Пути оптимизации товарных запасов

Чтобы найти пути оптимизации товарных запасов – важно не просто рассчитать показатели эффективности, а проанализировать их в динамике и сравнить с установленными нормативами. Такая оценка поможет определить, какой элемент системы управления запасами нуждается в улучшении.

1. Прогнозирование спроса

Позволяет предсказывать изменение спроса на рынке и гибко регулировать (уменьшать или увеличивать) количество запасов в соответствии с прогнозами. Методов прогнозирования достаточно много. Каждое предприятие выбирает модель прогнозирования и адаптирует ее под себя, основываясь на специфических особенностях бизнеса.

2. Оптимизация величины товарных запасов и управления ассортиментом (ABC и XYZ анализ)

Применение ABC анализа для оптимизации величины товарных запасов позволяет понять, какие товары продаются хорошо, а какие залеживаются на складе, какие нужно оперативнее заказывать, а по каким – стимулировать продажи, какие товары, в каком объеме и на какой срок целесообразно закупать.

XYZ анализ ассортимента помогает оценить стабильность продажи товаров за период. По результатам анализа товары делятся на категории (Х – самая стабильная группа, Y – среднестабильная, Z нестабильная), что позволяет сделать выводы о необходимом уровне запасов, организации доставки и хранения для товаров каждой группы.

3. Оптимизация работы с поставщиками

Чтобы избежать форс-мажоров – недопоставок или поступления товаров позже запланированного срока – необходимо оптимизировать работу с поставщиками. Хорошо, когда по товарной группе у предприятия не один поставщик, а несколько, все они проранжированы по надежности, условиям сотрудничества и приоритетам. В идеале – на каждого поставщика определенной группы товаров приходится 2-3 запасных.

4. Оптимизация управления запасами неликвидов

В неликвидных запасах замораживаются оборотные средства, которые можно было бы направить на решение оперативных задач предприятия. Кроме того, такие запасы занимают площадь и увеличивают затраты на хранение и обработку.

Причинами залеживания товаров могут быть:

- Снижение спроса из-за появления на рынке более интересных новинок или более выгодных ценовых предложений у других продавцов;

- Ошибки в учете и планировании;

- Нарушение сроков поставки и т.д.

Понимание причины поможет принять правильное решение для регулирования ситуации: можно приостановить поставки и ускорить продажи с помощью маркетинговых акций, можно отправить на переработку, вернуть поставщику и т.д.

5.Автоматизация управления товарными запасами

Один из эффективных методов оптимизации товарных запасов – внедрение автоматизированной системы управления.

Автоматизация управления товарными запасами повышает эффективность планирования, помогает контролировать остатки и движение товаров, снижает затраты на логистику, обеспечивает руководство оперативной и достоверной информацией для анализа и управления. Все сложные расчеты и контроль целевых показателей выполняет система, ошибки из-за влияния человеческого фактора сводятся к минимуму.

Оптимизация управления запасами в цепях поставок с помощью GoodsForecast.Replenishment

Система управления запасами в цепях поставок GoodsForecast.Replenishment (Управление товарными запасами на предприятии. Автозаказ) полностью автоматизирует управление запасами.

GoodsForecast.Replenishment позволяет:

- Прогнозировать спрос по категориям и товарным позициям на уровне отдельных SKU, на каждом распределительном центре, складе или точке продаж;

- Выбирать оптимальный размер товарных запасов по всему ассортименту для обеспечения уровня сервиса и снижения затрат;

- Рассчитывать экономически эффективный объем заказа до следующей поставки – с учетом всех условий и параметров по всем звеньям цепочки поставок – и планировать дополнительные «срочные» поставки в случае резкого роста продаж;

- Формировать и отправлять заказы поставщикам (автозаказ) с учетом истории продаж, внешних факторов, влияющих на спрос (сезонность, маркетинговые акции), фактических данных о товарных остатках и других критериев;

- Формировать сводные заказы с учетом договоренностей и ограничений;

- Рассчитывать оптимальный объем закупок на распределительные центры по разным схемам;

- Оптимизировать расписание поставок и отгрузок с учетом динамики продаж, предпочитаемых поставщиков, стоимости логистических операций и пропускной способности склада;

- Оценивать эффективность маркетинговых акций и прогнозировать эффекты в будущем;

- Оценивать качество прогнозирования и управления запасами по отдельным товарным и региональным группам.

Можно настроить обмен данными между системой оптимизации управления запасами GoodsForecast.Replenishment с любой корпоративной ERP – отечественной, зарубежной, самописной. GoodsForecast.Replenishment будет автоматически получать всю необходимую информацию из корпоративной информационной системы и передавать в нее результаты расчетов.

Результаты оптимизации системы товарных запасов с помощью GoodsGorecast.Replenishment

Пользователи отмечают, что оптимизация системы товарных запасов с применением GoodsForecast.Replenishment помогает:

- Увеличить точность прогнозирования спроса;

- Обеспечить постоянное наличие товаров, которые нужны для бесперебойного производства и реализации;

- Ускорить оборачиваемость товаров;

- Повысить уровень сервиса и удовлетворенность потребителей;

- Сократить уровень товарных запасов;

- Снизить затраты на хранение и складскую обработку товаров;

- Минимизировать упущенную выгоду;

- Уменьшить потери, связанные с недостатком сырья в производстве или порчей товаров на складе;

- Снизить имущественный налог;

- Высвободить замороженные в излишках запасов оборотные средства для решения других важных для предприятия тактических и стратегических задач.

Как заказать услугу управления запасами

Если вы хотите узнать больше о возможностях системы GoodsForecast.Replenishment или заказать услугу управления запасами – обратитесь к специалистам GoodsForecast. Мы более 18 лет занимаемся разработкой и внедрением решений для оптимизации бизнес-планирования и управления цепями поставок в производственных и торговых компаниях. Позвоните нашим экспертам по телефону 8 (800) 350 45 46 – в любой день с 9 до 21 ч.

Под запасами следует понимать не только произведенный товар, готовый к реализации, но и незавершенное производство, сырье, материалы, комплектующие, инструменты, инвентарь, оснастку, тару продукции и т.д.

Актуальность усиления контроля за запасами

В текущей рыночной ситуации процессы пополнения материально-производственных запасов существенно усложнились. Виной тому целый круг событий: рост цен на сырье и комплектующие, разрывы логистических цепочек, курс на импортозамещение. Многим компаниям приходится искать других поставщиков, заново отлаживать закупки и хранение товаров, что безусловно, ведет к дополнительным финансовым издержкам.

Без усиления контроля над запасами есть риск не только сократить производство из-за нехватки запасных частей и сырья, но и потерять весь бизнес.

Как подойти комплексно к вопросу управления и нивелировать опасность банкротства, разбираемся далее.

Шаг 1. Соберите объективные данные

Первым делом необходимо получить сведения о текущем состоянии активов, то есть провести сплошную инвентаризацию имеющихся запасов и оценить их физическое состояние.

Пересчет материальных ценностей и анализ ситуации на складах может вскрыть, например, следующие проблемы:

-

Неэффективное использование складских площадей.

Грамотная планировка хранения и размещения товаров (сырья) по категориям, зонирование территории, максимальное использование полезной площади — все это тоже влияет на скорость работы, количество занятого персонала и единиц техники, то есть в конечном итоге на стоимость складского обслуживания.

-

Нарушение условий хранения.

Несоблюдение температурного режима, влажности воздуха, размещение комплектующих (готовой продукции) в неправильном положении приводит к порче запасов, а значит — к затратам на ликвидацию и закупку новых.

-

Хранение неликвида и продукции, которую давно пора списать.

Отсутствие систематизированных бизнес-процессов в складском обслуживании. Например, дублирование функций и размытие сфер ответственности также ведут к увеличению количества ошибок и дополнительным издержкам предприятия.

Шаг 2. Определите производственные перспективы компании и проверьте бизнес-процессы

После инвентаризации запасов соотнесите полученные данные с плановыми показателями, трезво оцените, сколько еще предприятие может работать на имеющихся материалах, сырье и комплектующих.

Задача руководится в данном случае выявить рисковые области, необходимость и целесообразность модернизации, замены оборудования на производстве, изготовления новой оснастки и т.д.

Проведите анализ бизнес-процессов на складе, в том числе проверьте:

-

условия хранения запасного оборудования, комплектующих и деталей к нему;

-

соответствие реального расположения запасов с данными в программе складского учета;

-

скорость и точность передачи информации между структурными подразделениями;

-

наличие необходимых номенклатур и соответствие им закупочных планов.

Шаг 3. Придумайте, как использовать неликвид

На любом складе, наверняка найдутся материально-технические ценности, которые непригодны уже к использованию в силу физических повреждений или морального устаревания, ненужные материалы и сырье, не пошедшие в производство, запасные детали к оборудованию, которое простаивает и т.д. Инвентаризация как раз способна выявить такой неликвид.

Что с ним делать дальше, решает руководитель. Можно, конечно, ликвидировать и освободить складские площади под хранение действительно нужных вещей.

Но хороший хозяйственник даже для неликвида найдет применение:

-

Категоризируйте ненужные МТР, выявите причины, почему запасы пришли в негодность.

-

Разработайте стратегию их наиболее выгодного использования.

-

Что-то можно разобрать и пустить в расход как отдельные элементы и запчасти.

-

Ненужное в конкретной производственной цепочке, но пригодное еще сырье и материалы — реализовать другим участникам рынка.

Лидер рынка профессиональных услуг в области комплексного бизнес-консультирования — КСК ГРУПП поможет наладить эффективную систему управления запасами для бесперебойной работы производства.

Запись на консультацию

Модели эффективного управление запасами: система «выталкивания» и система «вытягивания»

Существует 2 способа управления запасами на складе.

-

Модель 1. Склад завода — как место хранения. Система «выталкивания».

-

Модель 2. Склад завода — это буфер в цепи поставок. Система «вытягивания».

Разберемся более подробно, в чем принцип каждой из них, а также преимущества и недостатки.

|

Наименование модели |

Суть метода |

Плюсы |

Минусы |

|

Система «выталкивания» |

Производство продукции не привязано к заказу покупателя. Компания анализирует продажи предыдущего периода, составляет прогноз и ориентируется на него |

Внутреннее планирование дается легче, чем анализ спроса рынка |

Прогноз может не сбыться, так как влияют внешние и внутренние факторы. Тогда на складе появляются избытки или недостатки запасов |

|

Система «вытягивания» |

Производится только продукция, обеспеченная заказом покупателя Компания ориентируется на фактический спрос, а не прогноз |

Отсутствуют «упущенные продажи», снижается риск затаривание склада неликвидом. Максимально эффективное использование ресурсов |

Существует проблема преодоления барьера в количестве переналадок оборудования. Решается установкой минимальной партии, производство запускается только по достижении этого уровня заказа со склада. |

Цели и задачи политики управления запасами

Для чего же контролировать запасы?

Цель управления заключается в том, чтобы:

-

оптимизировать поставки;

-

держать строгий учет (количество и расположение товаров);

-

не допускать затаривания складов, появления «мертвых» запасов и наоборот дефицита сырья, простоя производства и, как следствие, потери продаж.

Проще говоря, предприятие не должно нести убытки ни из-за дефицита запасов, ни из-за их избытка.

Реализуются задачи через четкое понимание руководства компании:

-

Какое количество материалов необходимо заказать на один производственный цикл.

-

Через какой промежуток времени делать очередной заказ.

-

Как часто следует отслеживать состояние резервов.

На заметку: обычно на складах любого предприятия находится страховой резерв. Допустим, на полный производственный цикл уходит 100 кг сырья. Однако компания закупает 110 кг и хранит дополнительный объем материала для использования в непредвиденной, критической ситуации.

Порядок (пошаговый алгоритм) управления запасами

Процедура управления запасами на предприятии включает несколько этапов. Важно последовательно пройти каждый из шагов, чтобы весь процесс функционировал эффективно.

-

Анализ объема запасов за предыдущий период.

Оценивается количество закупленных и израсходованных материалов, готовой продукции и остатков сырья на складе, незавершенное производство. Из этих данных определяется действительно нужный объем снабжения и эффективность его использования.

-

Установление целей использования резерва.

Например, максимальное обеспечение ресурсами производства на данный момент или снабжение на сезон.

-

Оптимизация объема запасов на складах предприятия.

Таким образом, всесторонне проанализировав нужды производственного процесса, оценив объем потребления сырья и спрос покупателей на каждый вид продукции, компания находит тот оптимальный размер запасов, который действительно необходимо поддерживать.

КСК ГРУПП поможет наладить эффективное управление запасами: обеспечить рациональный контроль поставок, наличие и хранение необходимого количества материалов для бесперебойной работы предприятия, снизить складские расходы.

Запись на консультацию

Стратегии управления формированием запасов

Различают следующие стратегии управления формированием запасов.

-

Консервативная.

Предприятие обеспечивает хранение значительного количества страховых резервов. Они нужны для дополнительной поддержки рабочего процесса в экстремальных ситуациях — при сбоях поставок, логистических проблемах (что особенно актуально в последние годы), резкого увеличения спроса и т.д.

Такая стратегия вынуждает компанию нести дополнительные расходы на складское обслуживание и хранение, но уменьшает возможные риски простоя производства.

-

Агрессивная.

Стратегия противоположна консервативной, страховые резервы наоборот резко сокращаются. Компания на складирование запасов тратит минимум средств, все активы находятся в обороте. Однако в нестандартных обстоятельствах возможны перебои производства, разрывы между поставками сырья, что влечет для бизнеса потерю прибыли.

-

Умеренная.

И, наконец, «золотая середина». Предприятие сумело рассчитать оптимальный размер страховых резервов: на случай форс-мажора есть определенная подушка безопасности, которая позволит не простаивать бизнесу, но при этом затаривания склада не происходит.

Методы определения стоимости запасов

Рассчитать стоимость запасов предприятия можно как минимум тремя способами.

-

Метод специфической идентификации предполагает расчет по себестоимости каждой единицы ТМЦ. Его используют, когда можно сопоставить каждый выпущенный и реализованный товар с конкретной закупкой материала. Этот способ максимально точный, но трудоемкий, а потому применяется в бизнесе с небольшим объемом производства.

-

Метод ФИФО. Основан на предположении: та партия товаров, что списывается первой со склада хранения, стоит столько же, сколько первое поступление по данной номенклатурной позиции.

ФИФО переводится как «first in, first out», то есть «первый пришел, первый ушел». Данный способ несколько искажает информацию по стоимости запасов, но зато значительно упрощает их учет.

-

Метод средневзвешенной стоимости заключается в расчете средней цены запасов, которые находятся на складе и реализованы покупателям.

Формула используется следующая: сумму себестоимостей разных партий ТМЦ следует поделить на количество этих самых партий. Метод подходит для крупных производств с массовым выпуском продукции, ведение партионного учета не требуется.

Какие виды товарных запасов бывают

Основной запас — это база, которая обеспечивает производственный процесс предприятия (сырье, материалы, комплектующие) и бесперебойный сбыт (товар, готовая продукция).

Основной запас в свою очередь делится на:

-

текущий (рабочий) — необходим для реализации плана;

-

страховой — компенсирует колебания при форс-мажоре.

Временный запас — излишек, который формируется на складе на определенный срок с расчетом, например:

-

на сезонный спрос;

-

маркетинговую акцию;

-

конъюнктурные изменения рынка (перед ожидаемым ростом цен, ликвидацией поставщика).

Вынужденный запас возникает как раз при отсутствии эффективного управления ТМЦ, затаривании склада, невыполнении плана продаж. Неликвидные товары сложно реализовать быстро, поэтому они скапливаются на хранении, что влечет для фирмы дополнительные расходы — складское обслуживание, аренда площади и т.д.

Грамотное управление запасами позволяет даже в текущих обстоятельствах поддерживать производственный процесс без перебоев, обеспечивать спрос потребителей и не терять прибыль компании.

Получите профессиональный совет, как оптимизировать запасы ТМЦ у лидера рынка услуг в сфере комплексного бизнес-консультирования — КСК ГРУПП. Аудиторско-консалтинговая группа включает 15 направлений работы, в том числе аудит, налоги, право, автоматизацию внутренних процессов, управленческое и финансовое консультирование.

Реклама: ООО «КСК», ИНН: 7725685410 , erid: LjN8K6ksj