Расскажем том, как планировать доходы и расходы и отражать их в плане ФХД, а также о том, какие предварительные настройки нужно сделать в «1С» для отражения планов по поступлениям и выбытиям.

Планирование доходов и расходов

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД.

Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).

Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.

Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.

Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000.

На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств.

Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»).

В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2018 году изменился порядок применения КОСГУ.

Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.

Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями:

Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы.

Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы.

Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления).

Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства.

Отражение планов по поступлениям и выбытиям

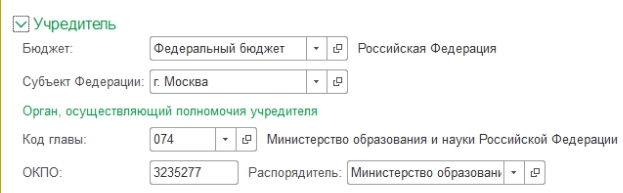

Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).

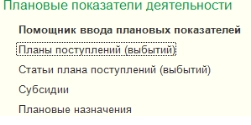

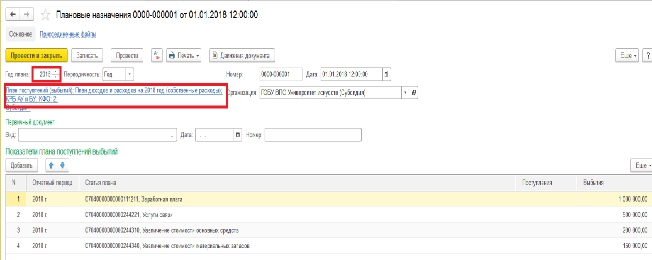

Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».

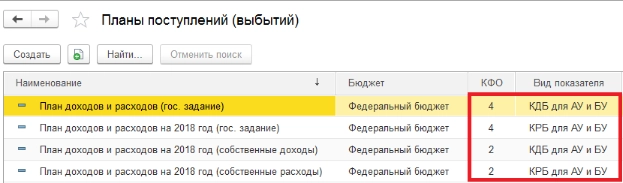

Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».

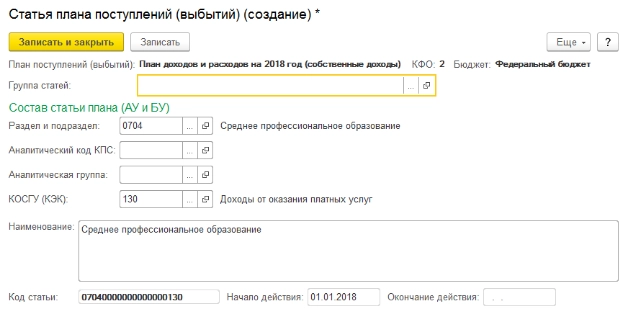

После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»).

Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.

Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел «Отчеты» – «Отчеты по планированию и санкционированию»).

Порядок калькулирования себестоимости

В соответствии с п. 134-140 Инструкции 157н для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначены субсчета счета 109.00.000.

Согласно п. 138 Инструкции 157н группировка затрат осуществляется по видам расходов в разрезе групп затрат:

-

прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг (субсчет 109.60);

-

накладные расходы производства готовой продукции, работ, услуг (субсчет 109.70) – общепроизводственные расходы;

-

общехозяйственные расходы (субсчет 109.80);

-

издержки обращения (субсчет 109.90).

Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике, распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг – если учреждение оказывает более одного вида услуг (работ, продукции). В части не распределяемых расходов затраты относятся на увеличение расходов текущего финансового года — счет 401.20.000. Например, для учета расходов, не связанных с приносящей доход деятельностью (п. 135 Инструкции № 157н).

Согласно нормам, п. 134 Инструкции 157н порядок отнесения затрат на себестоимость, способ их распределения и периодичность списания учреждение должно разработать и закрепить в учетной политике для целей бухгалтерского учета. Базой для распределения могут быть: прямые затраты, материальные затраты, объем выручки или иной показатель, характеризующий результат деятельности учреждения.

Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0

По счету 109.60 в программе «1С:Бухгалтерия государственного учреждения 8» ведется аналитический учет по номенклатуре и видам затрат.

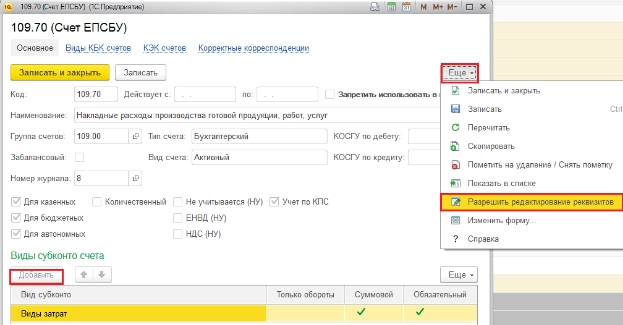

По счетам 109.70, 109.80, 109.90 ведется аналитический учет по видам затрат. Справочник поставляется пустым, его необходимо заполнить путем создания элементов («Услуги, работы, производство» – «Виды затрат»). В справочнике отражается список видов затрат, которые используются в учете для детализации расходов.

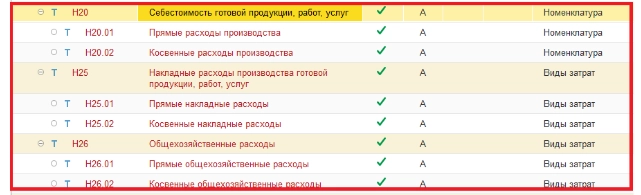

Во взаимосвязи с бухгалтерским учетом в программе организован налоговый учет расходов по приносящей доход деятельности на забалансовых счетах Н20, Н25, Н26 и Н44. К каждому из счетов Н20, Н25 и Н26 введены два субсчета для раздельного учета прямых и косвенных расходов по приносящей доход деятельности согласно ст. 318 НК РФ.

Аналитический учет на счете Н20 ведется в разрезе производимой продукции, выполняемых работ, услуг (субконто «Номенклатура»). Аналитический учет расходов производства и издержек обращения в налоговом учете, как и в бухгалтерском учете ведется по видам затрат (субконто «Виды затрат»).

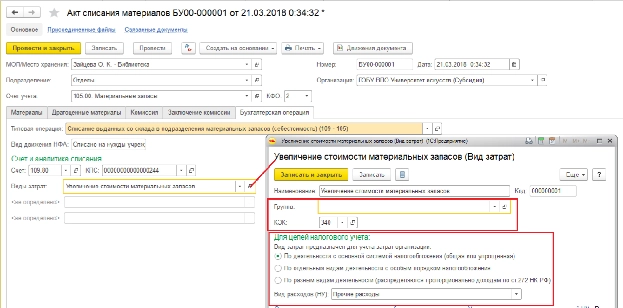

В документах, отражающих расходы производства и издержки обращения по приносящей доход деятельности указываются счет и аналитика затрат.

Реквизит «Вид затрат» определяет вид расходов в налоговом учете и является критерием отнесения расходов к прямым или косвенным в налоговом учете.

Для счетов 109.00 в программе предусмотрена возможность настроить ведение аналитического учета по направлениям деятельности. Устанавливается дополнительное субконто Направление деятельности и заполняется справочник «Направление деятельности» («Услуги, работы, производство» – «Создать» – «Направления деятельности»).

Но при добавлении данной аналитики, необходимо соблюдать следующее правило: если аналитика установлена хотя бы для одного счета общих расходов (109.70 или 109.80), то ее обязательно установить и для счета 109.60. Если данная аналитика на обоих счетах общих расходов отсутствует, то на счете 109.60 аналитика по направлениям деятельности может как иметь, так и не иметь места.

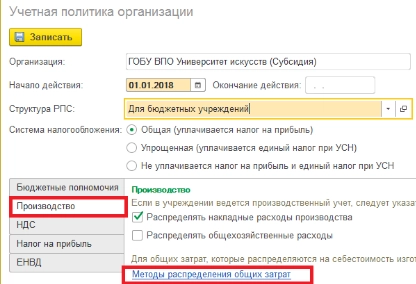

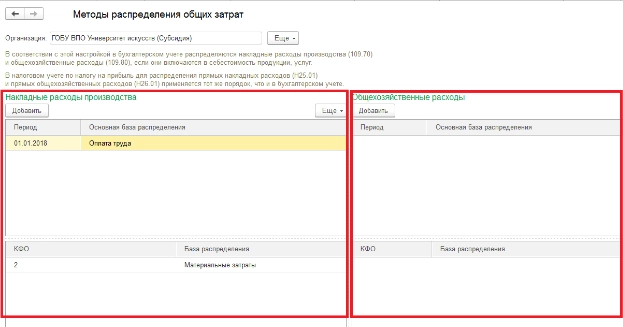

В учетной политике учреждения задаются правила распределения общепроизводственных (109.70) и общехозяйственных (109.80) расходов на себестоимость услуг, прямые затраты на которые собраны на счете 109.60 («Главное» – «Организации, карточка учреждения» – «Учетная политика» – закладка «Производство» – гиперссылка «Методы распределения общих затрат»).

В данной форме устанавливается база распределения общепроизводственных и общехозяйственных затрат.

Для документального оформления операций по учету производственных затрат в программе предусмотрен ряд документов:

-

Акт списания материалов.

-

Акт списания мягкого и хозинвентаря.

-

Требование – накладная (Материальные запасы).

-

Поступление услуг, работ.

-

Отражение зарплаты в бухучете.

-

Начисление амортизации ОС и НМА.

-

Выпуск продукции.

-

Инвентаризация незавершенного производства (документ предназначен для отражения для отражения в учете факта инвентаризации незавершенного производства текущего месяца. Документ рекомендуется вводить последним числом месяца по каждой организации и КФО).

-

Закрытие счетов производственных затрат (документ предназначен для распределения общих затрат, расчета себестоимости продукции и корректировки списания продукции, если учреждение выпускает готовую продукцию, корректировки распределения и списания затрат, если готовая продукция была списана на общепроизводственные или общехозяйственные расходы, расчета расходов (НУ) и списания расходов (НУ), если учреждение ведет налоговый учет по налогу на прибыль).

-

Списание затрат по услугам (документ предназначен для списания затрат, произведенных при выполнении услуг (работ) и составляющих их стоимость, со счетов 106.20, 106.30, 106.40, 109.60 на текущий финансовый результат на счет 401.10 или 401.20. Документ также позволяет списать общие расходы организации со счетов 109.80, 109.70, 109.90).

Для регламентированного учета производственных затрат в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, используются регистры:

Журнал операций по прочим операциям №8 («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Журнал операций (ф. 0504071)» – номер журнала операций «8»);

Многографная карточка («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Многографная карточка ф. 0504054»). Данный отчет позволяет проанализировать обороты по дебету или кредиту счетов 109.00 в разрезе аналитических показателей.

Также в программе предусмотрено формирование специализированных отчетов для учета производственных затрат:

-

Справка-расчет «Распределение общих затрат на себестоимость» показывает информацию о распределении общих затрат на произведенную продукцию. Информация отражается по каждой статье общих затрат;

-

Справка-расчет «Себестоимость продукции» отражает информацию о фактической и плановой стоимости произведенной продукции, работ, услуг и отклонения от нормативных показателей стоимости;

-

Справка-расчет «Калькуляция себестоимости» («Услуги, работы, производство» – «Отчеты») позволяет получить информацию о составе и суммах затрат, которые сформировали фактическую себестоимость.

Специализированные отчеты рекомендуется формировать после проведения документа «Закрытие счетов производственных затрат».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Посмотреть бесплатный урок и записаться

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018.

Минфин скорректировал Приказы N 162н, 174н и 183н. Добавили новые счета и корреспонденции. Например, указали, как отражать единый налоговый платеж. Поправки надо применять начиная с бухучета 2023 года. Об основных новшествах расскажем в нашем обзоре.

Что изменилось

В планы счетов включили счета 0 209 39 000, 0 303 14 000, 0 303 15 000. Отразили и другие коррективы, которые недавно внесли в Единый план счетов N 157н.

Дополнили правила формирования номеров счетов. Выделим такие нюансы заполнения разрядов 15 – 17:

- в номере счета 0 303 14 000 указывайте коды КРБ и КДБ, а не КИФ. Подход закрепили в Инструкции N 162н. Для бюджетных и автономных учреждений аналогичный порядок следует из общности методологии учета;

- при отражении безвозмездных неденежных поступлений и передач в номерах счетов 0 401 10 190, 0 401 20 240, 0 401 20 250, 0 401 20 280, 0 304 04 000 приводите элементы вида расходов группы 800 и подстатьи статьи 190 АнГПД (п. 2 Инструкции N 162н, п. 2.1 Инструкции N 174н, п. 3 Инструкции N 183н). Поправка техническая, поскольку Минфин требовал так поступать с 2022 года.

В инструкциях закрепили типовые проводки по новым счетам. Скорректировали корреспонденции по ряду уже применявшихся счетов.

ЕНП и страховые взносы по единому тарифу

Налоги и взносы начисляйте, как и прежде, по дебету счета учета затрат и кредиту счетов 0 303 ХХ 000. Вместо счетов 0 303 02 000, 0 303 07 000 и 0 303 10 000 применяйте счет 0 303 15 000.

Уплату ЕНП отражайте по дебету счета 0 303 14 831 и кредиту счетов 0 201 00 610, 0 304 05 000. После того как налоговая зачтет платежи в счет конкретных обязательств, получите от нее документ о принадлежности сумм. На его основании распределите сальдо счета 0 303 14 000 по другим счетам 0 303 ХХ 000 прямыми проводками.

Правила закрепили в п. 104 Инструкции N 162н, п. п. 131, 133 Инструкции N 174н, п. п. 159, 161 Инструкции N 183н.

Полагаем, в качестве документа от налоговой надо использовать справку о принадлежности денег. Чтобы ее получить, можно следовать рекомендациям Минфина.

Компенсация затрат на предупреждение травматизма

Суммы к возмещению из СФР записывайте по дебету счета 0 209 39 561 и кредиту счета 0 401 10 139 или 0 401 40 139 (п. 86 Инструкции N 162н, п. 109 Инструкции N 174н, п. 112 Инструкции N 183н).

Аналогичные проводки Минфин приводил в письме об учете таких компенсаций с 2021 года. Отличие лишь в том, что прежде вместо счета 0 209 39 000 использовали счет 0 209 34 000.

Операционная аренда имущества

На счете 0 111 40 000 объекты отражайте в корреспонденции со счетом 0 401 60 224 или 0 401 60 229. Далее по графику оплаты начисляйте за счет резерва долг по кредиту счета 0 302 24 730 или 0 302 29 730 (п. п. 41.1, 102 Инструкции N 162н, п. п. 67.3, 128 Инструкции N 174н, п. п. 67.3, 136 Инструкции N 183н). Проводки не касаются учета аренды на льготных условиях.

Полагаем, изменение обязывает скорректировать и входящие остатки на 1 января 2023 года. Согласуйте вопрос с учредителем и финансовым органом.

Биологические активы

В инструкциях закрепили корреспонденции по учету биологических активов и операций с ними. Основные проводки привели в разделах по новым счетам 0 110 00 000 и 0 113 00 000 (п. п. 41.1.2 – 41.1.4 Инструкции N 162н, п. п. 67.12 – 67.17 Инструкции N 174н, п. п. 67.12 – 67.17 Инструкции N 183н).

Например, приплод молодняка от племенных животных (т.е. не биологическую продукцию) отражают по дебету счета 0 113 00 360 и кредиту счета 0 401 10 199. Если же учреждение учитывает животных не в составе биологических активов, их потомство по-прежнему показывают по дебету счета 0 105 36 346 (п. 23 Инструкции N 162н, п. 34 Инструкции N 174н, п. 34 Инструкции N 183н).

Другие объекты учета

Типовые записи добавили по многим предметам учета. Однако поправки можно считать техническими, поскольку аналогичный порядок уже следовал из иных норм либо о нем сообщал в письмах Минфин.

Основные технические изменения в проводках

Как внедрить новшества

Казенные и бюджетные учреждения обязаны включить новые счета в рабочий план счетов с 12 июня, а автономные учреждения — с 17 июня 2023 года. Это даты вступления в силу поправок к Приказам N 162н, 174н и 183н.

Новшества применяют ко всем показателям 2023 года (п. 2 Приказа N 35н, п. 2 Приказа N 57н, п. 2 Приказа N 64н). Значит, уже отраженные в этом году записи надо исправить. Это же касается коррективов, которые требуется внести из-за изменения типовых проводок.

Подробнее о внедрении новых счетов см. в обзоре.

Правовое регулирование бухгалтерского учета в бюджетных организациях

Единый план счетов (далее — ПС) и инструкция, утвержденные приказом Минфина России от 01.12.2010 № 157н, регулируют бухгалтерский учет в государственных и муниципальных учреждениях, которые согласно п. 2 ст. 9.1 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ делятся:

- на автономные;

- бюджетные;

- казенные.

Для каждой из них есть и свой частный ПС:

- для автономных организаций он утвержден приказом Минфина России от 23.12.2010 № 183н;

- бюджетных — приказом Минфина России от 16.12.2010 № 174н;

- казенных — приказом Минфина России от 06.12.2010 № 162н.

Также в отдельный тип государственной организации выделен государственный внебюджетный фонд (закон от 14.07.2022 № 237-ФЗ).

Словосочетание «бюджетный учет» может быть использовано по отношению к определенным государственным организациям, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам. Остальные госучреждения ведут бухгалтерский учет согласно соответствующим ПС (приказы № 174н и 183н), поэтому в данной статье мы оперируем требованиями Единого ПС (приказ № 157н) и ПС бюджетного учета (приказ № 162н).

Формы первичных документов, а также учетных регистров и отчетности для бюджетников вы можете найти в «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в справочник.

План счетов бюджетного учета — 2023

Государственные (муниципальные) учреждения формируют рабочий ПС на основе разработанных законодателем. В него входят только те счета, которые используются организацией. Также разрешается применять дополнительную аналитику для целей, например, управленческого учета или усиления контроля за каким-либо активом.

ПС состоит из пяти разделов:

- Нефинансовые активы.

- Финансовые активы.

- Обязательства.

- Финансовый результат.

- Санкционирование расходов.

В нефинансовые активы входят:

- основные средства;

- нематериальные активы;

- непроизведенные активы;

- материалы, товары, готовая продукция;

- амортизация;

- наценка;

- вложения в нефинансовые активы;

- нефинансовые активы в пути;

- нефинансовые активы имущества казны;

- расходы;

- права пользования активами, обесценение активов.

Особую группу составляют непроизведенные активы, включающие в себя землю и ресурсы недр, которые могут отражаться по первоначальной стоимости только с момента их участия в экономическом обороте.

Узнайте больше об особенностях бюджетного учета основных средств из тематической публикации.

Еще одним отличием от учета в коммерческих организациях является наличие счета для вложений в нефинансовые активы. Он предназначен для отражения фактической стоимости нефинансовых активов при изготовлении или приобретении, в том числе материально-производственных запасов.

Финансовые активы включают:

- денежные средства в различных местах хранения;

- финансовые вложения в виде различных ценных бумаг и участия в других организациях;

- дебиторскую задолженность различных контрагентов, работников, налоговых органов и т. д.;

- вложения в финансовые активы.

Раздел 3 «Обязательства» содержит привычные виды кредиторской задолженности, включая платежи по налогам и взносам, расчеты между участниками бюджетной системы и пр.

В разделе 4 собраны счета для записи доходов, расходов, финансовых результатов. В целом состав активов и обязательств похож на аналогичные статьи в коммерческих организациях, но имеются и отличия как в составе счетов, так и в их учете.

Подробности можно найти в инструкции к Единому ПС, перечень проводок — в ПС бюджетного учета.

Подробнее об одном из разделов плана счетов читайте в статье «Нефинансовые активы в бюджетном учете — это…».

Раздел 5 «Санкционирование расходов» содержит набор счетов для отражения получения и использования:

- ассигнований из бюджета;

- лимитов обязательств, предоставляемых распорядителями бюджетов;

- плановых доходов и расходов.

То есть при получении уведомления от вышестоящих инстанций на текущий год о лимитах на приобретение, например, материалов учреждение отражает это на счетах учета. Также отражение находит и использование этих лимитов. Проводки со счетами раздела «Санкционирование расходов» содержатся в пп. 131–151 ПС бюджетного учета. Проводки по санкционированию расходов записываются между счетами этого раздела.

В разделе 6 отражен порядок учета операций по централизованному снабжению материальными ценностями.

Кроме этого, ПС бюджетного учета предусмотрены забалансовые счета. Они используются так же, как в учете коммерческих организаций, то есть приход отражается только по дебету, а выбытие — только по кредиту, без корреспонденций. За балансом учитываются объекты учреждения, которые не находятся в оперативном управлении, объекты, которые по инструкции не должны быть на балансе, а также прочие активы и обязательства, перечисленные в инструкции. Кроме того, организация может самостоятельно ввести дополнительные забалансовые счета для контроля сохранности и управленческого учета.

Бухгалтеру бюджетной организации следует учитывать большое количество законодательных нововведений, актуальных в 2023 году. Ознакомьтесь с их перечнями и особенностями практического применения новшеств в экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Состав и структура счета бюджетного учета

Бюджетная классификация была разработана законодателем для того, чтобы можно было сопоставить данные разных бюджетов, входящих в состав бюджетной системы страны. Она является основой бюджетного учета и базой для разработки счетов бюджетного учета. В ПС бюджетного учета приводится структура счетов.

Номер счета состоит из 26 цифр. Ниже рассмотрена схема, расшифровывающая его состав. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к Единому ПС, а также в таблице ПС бюджетного учета и п. 2 инструкции к нему (приказ № 162н).

Таблица 1

|

Номер разряда счета |

|||||

|

1–17 |

18 |

19–21 |

22 |

23 |

24–26 |

|

Классификационный признак поступлений и выбытий |

Код финансового обеспечения (деятельности) |

Объект учета (код синтетического счета) |

Группа объекта учета (код аналитического счета) |

Вид объекта учета (код аналитического счета) |

Вид поступлений, выбытий объекта учета |

Разряды 18-26 номера счета образуют код счета бухгалтерского учета.

Рассмотрим пример: счет КРБ (код расходов бюджета) 1 102 3 0 320 «Увеличение стоимости нематериальных активов — иного движимого имущества учреждения».

|

Номер разряда |

Значение разряда |

Расшифровка |

|

1–17 |

КРБ |

См. таблицу 2 |

|

18 |

1 |

За счет средств бюджета |

|

19–21 |

102 |

Нематериальные активы |

|

22 |

3 |

Иное движимое имущество |

|

23 |

0 |

— |

|

24–26 |

320 |

Увеличение стоимости НМА |

Остановимся подробнее на составлении разрядов 1–17. Для этого используются коды бюджетной классификации. В инструкции к ПС бюджетного учета содержится отдельное приложение 2, в котором для каждого счета расписано, какой код аналитического учета по бюджетной классификации необходимо указать: код расходов бюджета (КРБ), код доходов бюджета (КДБ), код источников финансирования дефицита бюджета (КИФ) или 0. Причем для учреждений берутся 4–20-й разряды КБК, а для финансовых органов — 1–17-й.

КБК состоит из 20 разрядов. Как мы уже отметили, 4–20-й разряды КБК переносятся на место 1–17-го разрядов счета бюджетного учета учреждений. В указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 24.05.2022 № 82н, можно найти структуру кодов для систематизации доходов (гл. II, табл. 1), расходов (гл. III, табл. 2) и источников (гл. IV, табл. 5). Для наглядности в таблице 2 приведен состав кода бюджетных расходов.

Таблица 2

|

Номер разряда КБК (кода расходов) |

|||||||

|

1–3 |

4–5 |

6–7 |

8–12 |

13–17 |

18 |

19 |

20 |

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код целевой статьи |

Код вида расходов |

|||

|

Программная (непрограммная) статья |

Направление расходов |

Группа |

Подгруппа |

Элемент |

|||

|

Приложение 1 к указаниям № 82н |

Приложение 2 к указаниям № 82н |

Приложение 3 к указаниям № 82н |

Для финансовых органов КБК в счете отражаются по-другому. В 1–17-й разряды счета попадают 1–17-й разряды КБК, а на место 24–26-го разрядов счета ставятся 18–20-й разряды КБК. Общее количество цифр в КБК осталось неизменным (20), так как в коды были добавлены 3 цифры: подвид дохода в классификации доходов, целевой статьи в классификации расходов и вид источников финансирования дефицита.

Ознакомьтесь с перечнями КБК, действующих в 2023 году.

Изменения, актуальные в 2023 году

С 01.01.2023 вступил в действие новый приказ Минфина России от 24.05.2022 № 82н, устанавливающий Порядок формирования и применения КБК, их структуру и принципы назначения. Он заменил предшествующий норматив аналогичного назначения — приказ от 06.06.2019 № 85н. Новый приказ № 82н должен учитываться при формировании бюджетов на 2023 год, а также на плановый период 2024 и 2025 годов.

Эксперты «КонсультантПлюс» разъяснили практические нюансы применения положений приказа № 82н в части отражения в бюджетном учете уплаты неустойки, которая предъявлена учреждению. Получите пробный доступ к публикации на данную тему бесплатно.

Также не следует забывать, что в Единый ПС, а также ПС бюджетного учета № 162н в 2020 году были внесены изменения, которые следует учитывать при формировании рабочего плана счетов с 01.01.2021 (то есть в том числе на 2023 год — приказ Минфина от 28.10.2020 № 246н).

В частности:

- появились новые группы счетов в разделе 1 «Нефинансовые активы»;

- скорректированы группы счетов, отражающие права пользования;

- утратили силу некоторые счета, отражающие изменение стоимости НМА.

Итоги

Государственные и муниципальные учреждения составляют рабочий ПС на основе уже утвержденных законодательно. С 2021 года необходимо было внести соответствующие изменения в рабочий ПС и кодировку счетов, а также перенести на измененные счета остатки на начало года.