Поговорим о том, как выстроить в компании внутреннюю систему информирования. Вы узнаете, о чем нужно рассказывать сотрудникам, чтобы:

• руководителям было проще управлять компанией;

• подразделения работали слаженно, и правая рука знала, что делает левая;

• коллектив работал без конфликтов.

ВНУТРЕННЯЯ СИСТЕМА ИНФОРМИРОВАНИЯ СОТРУДНИКОВ

Секретари и другие сотрудники приемных – это связующие звенья между руководством и коллективом: через них руководитель выражает свою волю, издавая приказы и распоряжения, они знакомят сотрудников с распорядительными документами, собирают участников на совещания. Именно секретари совместно с отделом кадров обязаны вовремя информировать сотрудников. Для этого необходимо выстроить в компании внутреннюю систему информирования.

Внутренняя система информирования сотрудников – это комплекс мероприятий по информированию сотрудников, призванный решать поставленные руководством задачи.

Задачи системы внутреннего информирования:

1. Создать единую систему ценностей, стандартов, форм передачи информации, чтобы повысить управляемость организацией.

2. Обеспечивать руководителей и подчиненных информацией, необходимой для производственных процессов.

3. Создавать и укреплять у сотрудников чувство причастности к делам предприятия.

4. Стимулировать сотрудников влиять на настроения в коллективе (правильно выстроенная система мотивации увеличивает производительность труда).

5. Улучшать и облегчать взаимодействие между подразделениями для выполнения общих производственных задач.

6. Внедрять изменения. Формировать лояльность сотрудников к анонсируемым изменениям.

7. Укреплять трудовую дисциплину.

8. Создавать благоприятный психологический климат в коллективе.

Чтобы выстроить систему внутреннего информирования, надо ежедневно определять содержание, объем и целевую аудиторию передачи информации.

Виды и свойства информации

♦ Виды информации

Существует несколько классификаций информации, но для секретарей и сотрудников приемной актуальны в работе следующие виды:

1. По форме представления:

• текстовая – оформлена в буквенной форме: объявление, статья, журнал, книга, сайт и т.д.;

• числовая – представлена в числовом выражении: таблица, шкала прибора, циферблат часов, различные цифровые табло;

• графическая – информация в виде изображений: картина, схема, таблица, фотография;

• звуковая – информация доносится с помощью звуков: музыка, человеческий голос, различные звуковые сигналы.

2. По назначению:

• массовая (общественная) – информация нацелена на широкую аудиторию. Применительно к сфере деятельности секретаря это могут быть публичные объявления или массовые рассылки, касающиеся всего коллектива;

• специальная – информация имеет значение и понятна для определенной группы людей, объединенных общими профессиональными или иными интересами, оперирует узкоспециальными терминами и понятиями, например техническая информация (чертежи, спецификации, технологические карты и процессы и т.д.);

• личная – информация касается отдельного индивидуума и представляет собой набор сведений о его личности, социальных контактах, семейном положении, характере, привычках и т.п. Подобную информацию обычно аккумулируют служба безопасности и отдел управления персоналом.

♦ Свойства информации

Полезность. Определяется тем, насколько использование информации позволяет решать поставленные перед субъектом информирования задачи. Например, в плане повышения объемов продаж информационное письмо о новых видах производимой продукции и предоставляемых услуг будет значительно полезнее, чем рассылка о предстоящем конкурсе детского рисунка.

Достоверность. Информация должна отражать истинное положение дел. Ложная информация может иметь как быстрые, так и отдаленные негативные последствия. Если сотрудники получат недостоверную информацию, то они будут иметь искаженное представление о ситуации и, вследствие этого, принимать неверные решения.

Полнота. Даже достоверная, но неполная информация теряет свою полезность. Поэтому информации должно быть достаточно, чтобы сотрудники принимали верные решения.

Актуальность. Любая информация имеет срок давности, по истечении которого она теряет свою значимость. Актуализировать ее нужно с определенной периодичностью.

Конфиденциальность. Не вся информация подлежит доведению до всего коллектива. Особую осторожность следует проявлять в работе с конфиденциальной информацией, которая имеет гриф «конфиденциально», «коммерческая тайна», «для служебного пользования» и т.п. Работа с конфиденциальной информацией и уровни допуска к ней должны быть обязательно закреплены и утверждены в таких локальных нормативных актах, как:

• инструкция по делопроизводству;

• инструкция по соблюдению режима безопасности внутри организации;

• инструкция по работе с документами, имеющими гриф «для служебного пользования» и «конфиденциально»;

• перечень сотрудников, которые имеют доступ к информации о коммерческой тайне организации, и т.п.

В зависимости от вида и свойства информации в организации выстраивается система информирования. Чтобы система была эффективной, необходимо для каждого конкретного случая передачи информации:

• определить содержание и объем передаваемой и получаемой информации;

• определить круг лиц, до которых необходимо донести информацию;

• установить периодичность и сроки передачи информации;

• определить ответственных, кто будет информировать конкретных лиц или группы;

• выбрать формы предоставления информации и каналы, исключающие ее искажение;

• наладить обратную связь, т.е. системы, где перемещение информации осуществляется не только сверху вниз, но и снизу вверх.

У вас не будет единого шаблона действий на все случаи информирования. Если вы будете выступать посредником для передачи информации, то ответы на все пункты нужно будет получить у инициатора, а в особо ответственных случаях еще и согласовать с руководителем.

Жаклин Кеннеди говорила: «Я хочу минимум информации с максимальной вежливостью». Но не забывайте, что помимо вежливости и краткости важно содержание. Только своевременная и точная информация от первоисточников гарантирует успешную работу.

О ЧЕМ НАДО ИНФОРМИРОВАТЬ СОТРУДНИКОВ

Цели, стратегия, перспективы организации

Цели организации (долгосрочные и ближайшие), стратегия, перспективы – это важнейшая часть информационного потока, которую необходимо доводить до сотрудников. Именно на основании этих данных коллектив делает выводы о состоянии дел в компании и, соответственно, о дальнейших перспективах работы в ней.

Как правило, о целях, стратегиях и перспективах организации сотрудникам в начале года докладывает руководитель организации. Тезисы его доклада размещают на сайте компании. Иногда возможно экстренное информирование, которое проводится в случае реорганизации, закрытия, перепрофилирования компании.

Имидж и корпоративная культура

Имидж – это репутация, которая создается с помощью средств массовой информации и преподносится обществу. То есть взгляд на организацию со стороны.

Информация об имидже организации тесно связана с целями и перспективами и является их логическим следствием. Как правило, имиджем организации занимаются либо организации-имиджмейкеры, либо внутреннее подразделение организации – отдел маркетинга и рекламы, отдел по связям с общественностью.

Корпоративная культура – модель поведения внутри организации, система ценностей, принципов, сформированная в процессе функционирования компании и разделяемая всеми членами коллектива. Как правило, это вводная информация для будущих сотрудников предприятия, о которой им рассказывают работники кадровой службы.

Информация о корпоративной культуре представляет собой сведения:

• о корпоративном стиле: дизайн помещений, символика компании, корпоративные цвета, дресс-код, принятый в компании (информирует отдел управления персоналом);

• формуле вежливости – модель общения, принятая в организации. Например, в одной компании было принято при появлении руководителя вставать и громко хором приветствовать его речевкой (информирует непосредственный руководитель сотрудника);

• взаимоотношениях между сотрудниками и подразделениями: формы документов, утвержденные для этого в организации, правила и особенности (информирует непосредственный руководитель сотрудника);

• обращении с полученной и со сгенерированной информацией. В некоторых компаниях нужно подписывать соглашение о неразглашении конфиденциальной информации (информируют служба безопасности и отдел управления персоналом);

• критериях оценки работы сотрудников (информирует отдел мотивации труда и заработной платы);

• правилах внутреннего трудового распорядка и контроле трудовой дисциплины (информирует отдел управления персоналом);

• способах разрешения конфликтных ситуаций.

Большая часть этих положений представлена в виде утвержденных приказом инструкций и положений. Но важна и недокументированная информация, донести которую до подчиненного обязан его непосредственный руководитель.

Достижения

Достижения организации выражаются в росте объемов производства и продаж, открытии новых филиалов, появлении новых продуктов и услуг. Информирование об этом должно производиться с определенной периодичностью (месяц, квартал, полугодие, год и т.д.) в зависимости от характера деятельности, объемов производства, продаж и иных характеристик, значимых для данной организации.

Поскольку каждый из сотрудников вносит свой вклад в улучшение экономических показателей работы организации, то он имеет право рассчитывать на своевременную и точную информацию о состоянии дел в организации.

Как правило, информирует о достижениях организации ее руководитель на общем собрании коллектива, а данные для этого отчета готовят отдел экономики, бухгалтерия и отдел по социальной работе (профком).

Возможны и другие способы информирования сотрудников. Например, в организации может быть принята система еженедельных отчетов руководителей подразделений о проделанной работе за период между двумя отчетами (как правило, этот период равняется месяцу). Отчеты выполняют в виде презентаций PowerPoint и представляют вниманию слушателей на утреннем совещании у директора организации по понедельникам. После совещания презентацию размещают на сайте организации.

Мероприятия внутри организации

Коллектив нужно регулярно оповещать о конкурсах профессионального мастерства, производственных соревнованиях (например, о соревновании между секторами отдела продаж по объемам проданной продукции за месяц, квартал, год), о проводимых на предприятии конкурсах, а также о результатах этих конкурсов.

Победителей награждают и морально стимулируют: вручают грамоты или переходящие вымпелы, размещают фото триумфаторов на доске почета и т.д. Это сплачивает коллектив и поднимает корпоративный дух. Организует мероприятия отдел управления персоналом. Секретарь в данном случае покупает или создает соответствующие бланки грамот, оформляет поздравительные адреса, приобретает рамки, ламинирует наградные листы и т.п.

Искусство расставить нужных людей в нужных местах – начало науки управления.

Кадровые решения

Необходимо своевременно информировать сотрудников о кадровых перемещениях, изменениях трудовых функций и обязанностей.

Как правило, до коллектива нужно доносить следующую информацию:

• изменения в расстановке и личном составе руководителей среднего звена и в высшем руководящем составе;

• изменения выполняемых функций подразделений и сотрудников;

• иные назначения и увольнения сотрудников.

Информирует о кадровых решениях секретарь или сотрудник кадровой службы.

Подобную информацию нельзя распространять со слов кого-либо, даже лица, занимающего в компании достаточно высокое положение. Если имеет место нажим или угрозы, то попросите изложить указание письменно, скрепить подписью и датой, после чего доложите руководителю организации. Если это требование самого первого лица, то постарайтесь получить хотя бы его письменное указание. Данное информирование может проводить как секретарь, так и сотрудник кадровой службы.

Обучение

Следует обязательно доводить до сотрудников сведения о возможности повышения профессионального уровня. Это могут быть тренинги, курсы повышения квалификации, семинары и конференции, особенно если они связаны с перспективами карьерного роста сотрудников. Кроме того, следует информировать коллектив о предстоящих аттестациях, а после их проведения – об их итогах. Информируют об этом, как правило, сотрудники кадровой службы.

Документационное обеспечение управления

Внутренние распорядительные документы (приказы, распоряжения) доводятся до сведения сотрудников. Ознакомить коллектив с приказами по организации (кроме кадровых) обязан секретарь. С распоряжениями по подразделению подчиненных знакомит либо начальник подразделения, либо его секретарь.

Локальные нормативные акты и организационно-правовые документы также доводятся до сведения сотрудников. О вводимых положениях, инструкциях и регламентах сотрудников информирует их руководитель.

Профессиональная информация

В обязанности руководителя подразделения входит регулярно информировать подчиненных о профессиональных новшествах, изменениях в законодательной базе, ситуации в профессиональной сфере: расстановке сил на рынке, деятельности конкурентов, изменениях в клиентской базе и т.д.

Непрофессиональная информация

К ней относятся частные объявления, поздравительные рассылки и т.д. За распространение непрофессиональной информации могут быть ответственны различные сотрудники, в том числе и секретари.

КАК ИНФОРМИРОВАТЬ НОВОГО СОТРУДНИКА

Информирование новых сотрудников – один из важнейших моментов работы с персоналом и является задачей не только отдела кадров, но и руководителя, в чьем подразделении будет работать новичок, и сотрудника службы делопроизводства (секретаря). Обычно входит в программу адаптации сотрудников.

Справочник для нового сотрудника

Одним из важнейших инструментов для информирования новичка может стать справочник нового сотрудника (далее – справочник).

Такой справочник лучше сделать в электронном виде и хранить его в локальной сети (на корпоративном сайте) вместе с другой необходимой справочной информацией. Это удобно, т.к. материалы периодически нужно обновлять и проще делать это в одном месте.

Справочник должен быть кратким (до трех страниц), емким, актуальным.

В справочнике полностью дают только краткие тексты (до 2000 знаков), на громоздкие многостраничные документы (аналитики, ЛНА и т.д.) дают гиперссылки, где эти документы находятся (далее – ссылки).

Справочник может состоять из двух частей: универсальной и специализированной.

Универсальная часть содержит информацию, общую для всех подразделений компании:

• краткая история предприятия;

• внутренний корпоративный портал/FTP-сервер/иное электронное хранилище информации (ссылка);

• описание продукции и услуг, которые производит и предоставляет предприятие (ссылка);

• внутренний телефонный справочник (ссылка);

• список всех сотрудников организации с фотографиями, должностями, телефонами, адресами корпоративной электронной почты и днями рождений.

Обычно располагается на внутреннем электронном портале и может быть приложением, например, к электронной проходной, но может существовать и автономно;

• схема замещения руководителей (и иных ответственных специалистов) предприятия, утвержденная директором (ссылка);

• правила внутреннего трудового распорядка (ссылка);

• приказ с последней актуальной редакцией структуры организации (ссылка);

• приказы с важными элементами корпоративной культуры (например, положение о дресс-коде) (ссылка);

• место размещения распоряжений и приказов по предприятию (ссылка);

• правила внутреннего документооборота: правила написания служебных, докладных и пояснительных записок, заявлений, правила согласования договоров, инструкций по делопроизводству и т.д. (ссылка);

• схема расположения кабинетов руководителей, отделов, служб, бытовых помещений (санузлов, раздевалок, обеденных комнат, медицинского кабинета и аптечки) (ссылка);

• контактные телефоны и порядок вызова служб, которые ремонтируют оргтехнику, бытовую технику, мебель, освещение и сигнализацию;

• описание, правила пользования, графики работы и пр. информация об объектах социально-культурного быта предприятия: тренажерном зале, столовой, базе отдыха;

• информация о регулярных курсах повышения квалификации (например, курсах изучения иностранных языков);

• ссылка на внешний информационный ресурс (сайт организации в интернете) и указание на место расположения электронной версии данного справочника.

Универсальную часть справочника, в частности, ту, которая содержит редко меняющуюся информацию, можно напечатать в виде карманной книги. В справочнике можно также предусмотреть лист-пустографку для личной информации пользователя: фотография, Ф.И.О., год рождения, занимаемая должность, внутренний телефон, электронный адрес, пол, рост, вес, группа крови.

Специализированная часть содержит информацию, необходимую для сотрудника какого-либо определенного подразделения. Например, специализированная часть справочника для менеджера по продажам может содержать:

• актуальные прейскуранты и образцы коммерческих предложений продукции, которую ему предстоит продавать (ссылка);

• шаблоны писем и договоров (ссылка);

• инструкцию, как построить эффективное общение с клиентом: схему (скрипт) телефонного разговора, схему переговоров, схему работы с возражениями (ссылка);

• формы отчетов о работе и информацию о периодичности их предоставления;

• информацию о командировках: правила оформления документов для командировки, пребывания в командировке (перечень гостиниц для проживания, транспортных и пассажирских компаний, услугами которых допускается пользоваться, и т.д.); приказ с утвержденными размерами суточных; правила составления и предоставления авансового ответа по возвращении из командировки (ссылки);

• схему начисления бонусов и штрафов за выполнение/невыполнение плана продаж;

• принципы распределения зон ответственности в отделе продаж. Документ описывает, по какому принципу построено распределение: по территориальному или по типу продукции (территориальный принцип: каждый конкретный сотрудник или сектор отвечает за продажи на определенной территории; принцип по типу продукции: сотрудник или сектор отвечает за продажу определенного вида продукции на всей территории страны или мира и т.д.); правила взаимодействия с коллегами при возникновении конфликтов, вызванных нарушениями «конвенции»;

• поименный список сотрудников смежных подразделений с детальным описанием их функций, обязанностей и схемой замещения каждого конкретного сотрудника на время его отсутствия;

• перечень логистических компаний и их прейскуранты;

• правила и стоимость перевозок транспортом предприятия;

• структуру блока производства с должностями, Ф.И.О. и телефонами сотрудников.

Специализированная часть справочника для менеджера по снабжению может содержать:

• актуальные прейскуранты продукции и предоставляемых услуг организации (ссылка);

• перечень основных поставщиков и их прейскуранты;

• шаблоны писем и договоров на закупку (ссылка);

• перечень логистических компаний и их прейскуранты;

• условия перевозок транспортом предприятия;

• правила приобретения различных видов товаров, необходимых для предприятия;

• правила пользования и стоимость перевозок транспортом предприятия в служебных целях;

• правила оформления документов для командировок и пр. (см. пункт для менеджера по продажам);

• схема распределения зон ответственности в отделе снабжения;

• схема распределения зон ответственности в отделе продаж (см. пункт для менеджера по продажам).

Когда составляете справочник, советуйтесь с руководителями подразделений, формируйте и включайте в него полный перечень необходимых документов и ссылок. Исходите из реалий вашего предприятия: при создании справочника могут «всплыть» документы, которых нет, но с ними обязан ознакомиться новый сотрудник. Составьте недостающий документ и внесите его в справочник. Это сэкономит время, ведь теперь не придется повторять содержание этого документа каждому новому сотруднику.

Если в организации сложности с общими электронными ресурсами, то можно создать в каждом подразделении папку «Информация для нового сотрудника» и наполнить ее соответствующими документами и хранить в шкафу в свободном доступе для всех сотрудников.

Единожды создав подобный справочник, следует помнить о его регулярном обновлении.

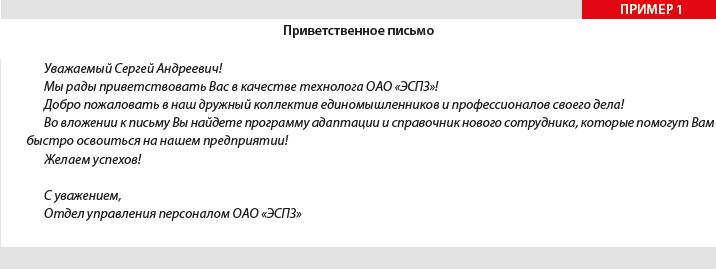

Хорошо, если новичок сразу почувствует себя в гуще событий и ощутит внимание к себе. Например, после регистрации корпоративного электронного адреса пришлите новичку приветственное электронное письмо с прикрепленным справочником для нового сотрудника, а также ссылку на внутренний ресурс, где он находится (Пример 1).

Курс вводных лекций

Немалую роль в информировании и адаптации новых сотрудников играет курс обучения нового сотрудника. Этим занимается отдел управления персоналом.

Обычно курс лекций или вводных занятий проводится по утвержденной программе, специализированной для каждой категории сотрудников и конкретного подразделения. Вариант расписания таких лекций приведен в Примере 2.

Курс лекций читается для группы вновь поступивших сотрудников в соответствии с их специализацией. Кому из новичков какие лекции необходимы, определяет отдел управления персоналом. Подготовленные программы рассылают сотрудникам на электронную почту и (или) вручают в распечатанном виде. За рассылку и ознакомление отвечает секретарь. Контроль посещаемости остается за отделом управления персоналом.

КАНАЛЫ И ИНСТРУМЕНТЫ ИНФОРМИРОВАНИЯ

Информация имеет разный уровень доступа, круг и частоту распространения, соответственно, может иметь различные способы и инструменты, с помощью которых она распространяется. Сотрудник, в обязанности которого входит информирование коллектива, должен владеть всем набором имеющихся в его распоряжении инструментов, активно ими пользоваться, а также интересоваться возможными расширениями этого инструментария. Рассмотрим основные инструменты и каналы информирования.

Интранет

Информационный корпоративный портал (интранет) – это автоматизированная система, объединяющая в себе различные информационные корпоративные сервисы, адаптированные под служебные и профессиональные потребности сотрудников. Другими словами, это массив разнообразной информации, необходимой сотрудникам организации для выполнения их служебных обязанностей, и предназначенный для повышения эффективности труда и взаимодействия между подразделениями.

Значимость корпоративного портала многократно возрастает в случае, если организация имеет разветвленную структуру с филиалами, территориально удаленными друг от друга, а также при активном разъездном характере работы значительной части сотрудников, т.к. предоставляет им удаленный оперативный доступ к информации.

Информация, которая может быть размещена на портале:

• алфавитный справочник сотрудников с должностями, телефонами, фотографиями, адресами корпоративной электронной почты;

• телефонный справочник подразделений;

• схема согласования документов перед их утверждением и вводом в действие;

• подписанные приказы и распоряжения;

• утвержденные приказом положения, инструкции, регламенты;

• альбом форм, в т.ч. шаблоны основных документов: служебная записка, договор, заявление, командировочное удостоверение, формы отчетов, заявок и т.д.;

• доступ к ERP, CRM и иным системам управления компанией: бухгалтерией, складскими запасами, логистикой и т.д.;

• результаты работы предприятия за определенный период;

• электронная библиотека технической, экономической, юридической и иной информации;

• ссылка на корпоративный интернет-портал организации;

• объявления служебного характера;

• поздравления с днем рождения, победой в каких-либо конкурсах и соревнованиях, юбиляров, передовиков труда и т.д.;

• корпоративные форум, чат, конференции.

Грамотный дизайн корпоративного портала упрощает его использование.

Информационный корпоративный портал.

Корпоративная электронная почта

Корпоративная электронная почта – наиболее распространенный инструмент для оповещения сотрудников внутри компании. Электронные сообщения отправляются по мере необходимости отдельным сотрудникам, группам, по спискам рассылки, подразделениям и т.д.

Как правило, организации ставят своим сотрудникам жесткое условие вести рабочую переписку только через корпоративный электронный ящик и приравнивают отправленное электронное письмо к уведомлению по какому-либо вопросу: ознакомление с приказом, распоряжением; уведомление о назначенных совещаниях, встречах и т.д.

Для эффективной работы с корпоративной почтой секретарь должен предварительно организовать свой почтовый клиент: в адресной книге должны содержаться все корпоративные электронные адреса сотрудников организации, кроме того, адреса могут быть разбиты на группы или списки, в зависимости от цели рассылки.

Например, кроме полной алфавитной адресной книги можно создать списки рассылки:

• по подразделениям – на случай, если потребуется оповестить сотрудников отдельно взятой службы, отдела, сектора;

• для руководства – оперативно информировать руководителей о назначенных совещаниях и иных значимых мероприятиях;

• только для мужчин – для поздравления с 23 февраля;

• только для женщин – для поздравления с 8 марта.

При работе с общими электронными ящиками для каждого отдела или рабочих групп, сотрудники каждого отдела будут иметь доступ наравне со своей личной корпоративной почтой к общей почте отдела, в котором они работают.

Плюсы общих электронных ящиков для каждого отдела или рабочих групп:

• повышается эффективность работы отдела;

• упрощается взаимозаменяемость сотрудников;

• поиск документов, если возникнет вопрос, кем, кому и когда они были отосланы, становится проще.

Приведем из реальной практики пример работы с общим электронным ящиком отдела.

В канцелярии принято строгое правило: отсылать рабочие материалы только с общего электронного ящика и никогда ничего не удалять из него. Для решения каких-либо споров и вопросов просматривается вся история переписки. Например, может выясниться, что файл не был отослан или адресат его не находит. В таком случае пересылают первое исходное сообщение с рекомендациями, как нужно настроить свою электронную почту, чтобы важные сообщения не терялись.

Сотрудники организации могут обратиться к вам с просьбой разослать объявление частного характера, поэтому следует сразу определить границы дозволенного (или полностью отказаться от подобной рассылки) и порядок работы с такими просьбами. Также будут поступать поручения от сотрудников и руководителей различного уровня сделать то или иное объявление, касающееся служебных обязанностей.

В таких случаях следует:

• требовать у данного лица, чтобы оно само сформулировало текст сообщения и указало список рассылки, кому отправить данное сообщение. Текст и пожелания по рассылке требуйте прислать на электронную почту. Сохраните это письмо;

• испрашивать разрешения на такие рассылки у непосредственного руководителя;

• не удалять историю переписки и рассылки.

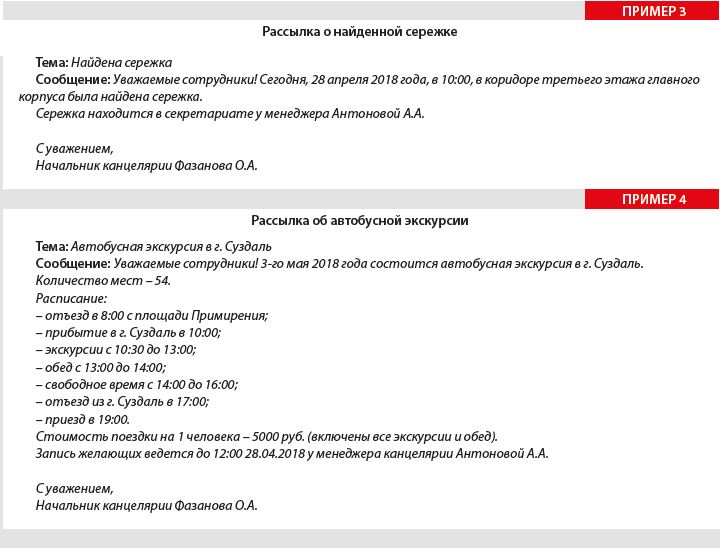

Рассылки должны отвечать требованиям:

• формулировка текста не должна допускать возможности иной трактовки сообщения;

• в сообщении, независимо от содержания, должны быть четко отражены:

– тема;

– дата;

– время;

– место;

– персона;

– подпись.

Рассмотрим рассылки в Примерах 3 и 4.

Корпоративное медиа

Корпоративное медиа – это корпоративное периодическое печатное издание (журнал или газета) и (или) видеоканал.

В печатном издании чаще всего содержится:

• информация о перспективах развития;

• интервью;

• позитивные фотоматериалы на тему «Как хорошо работать в нашей организации»;

• поздравления победителей конкурсов, юбиляров, передовиков труда.

Корпоративное медиа ПАО «КАМАЗ».

Доска объявлений

Некоторые организации недооценивают этот вид коммуникации. Позиция руководства может быть такая: «Есть информационный портал! Зачем еще и «совковый» стенд на входе?! Каменный век!»

Однако не нужно забывать о том, что:

• у половины работников предприятия (рабочие производственных цехов, водители, механики и т.п.) в силу специфики их деятельности на рабочих местах нет компьютеров, поэтому они оказываются за информационным бортом;

• нельзя игнорировать потенциальных сотрудников, т.е. людей, пришедших трудоустраиваться, и иных гостей предприятия. Хорошо, если они смогут ознакомиться с некоторыми аспектами жизни предприятия и составить о нем благоприятное впечатление.

Доска объявлений (информационный стенд) и вариант размещения на ней материалов.

Информационные стенды могут содержать как тематическую информацию («Уголок качества», «Профсоюзная жизнь» и т.д.), так и информацию общего характера. Это могут быть:

• объявления, важные события;

• новости, приказы, результаты проверок, вакансии;

• поздравления с днем рождения;

• расписание работы, приемные часы руководителей;

• публикации в СМИ об организации.

Если вы работаете в госучреждении и к вам идет поток посетителей, то к формированию стендов нужно подходить еще более тщательно, т.к. их наполнение регламентируется внутренними локальными актами. В этом случае на стенде обязательно следует разместить:

• виды бланков и образцы их заполнения;

• Ф.И.О. ответственных лиц, ведущих прием граждан, и номера кабинетов;

• графики приема граждан;

• платежные реквизиты и суммы платежей за различные виды услуг и т.п.;

• название и контактный телефон вышестоящей организации.

Чтобы информационный стенд был интересен и полезен, регулярно обновляйте информацию. Печатные материалы должны быть хорошо читаемы: используйте крупный шрифт, заголовки, текст разбивайте на смысловые блоки.

Громкая связь

Иногда в организации устанавливают громкую связь – систему речевого оповещения и трансляции. Основным назначением данной системы является оповещение и информирование в экстренных ситуациях.

Но иногда таким системам находят применение и в повседневной жизни, например: для поздравления коллектива с каким-либо праздником, для сбора на совещание, митинг, каких-либо объявлений и т.д. Кроме того, система громкой связи необходима в организациях, имеющих большие производственные и офисные площади, работающих с населением, транспортом, например в больших торгово-развлекательных и логистических центрах, складах и т.д.

Как правило, микрофон громкой связи устанавливают на стойку ресепшен или у секретаря, в недоступном для посторонних лиц месте. Звуковые колонки устанавливают в тех помещениях, на которые планируется транслировать сообщения.

КАК НАЛАДИТЬ ОБРАТНУЮ СВЯЗЬ В ОРГАНИЗАЦИИ

Обратная связь – следствие информирования, и направлена она снизу вверх, в отличие от информирования. Руководство любой организации всегда интересуют результаты работы подразделений и отдельных сотрудников, реакция коллектива на те или иные события, предложения по совершенствованию работы, информация о возможных правонарушениях, злоупотреблениях и иные сведения из недр трудового коллектива. Рассмотрим, какие методы используются для обратной связи.

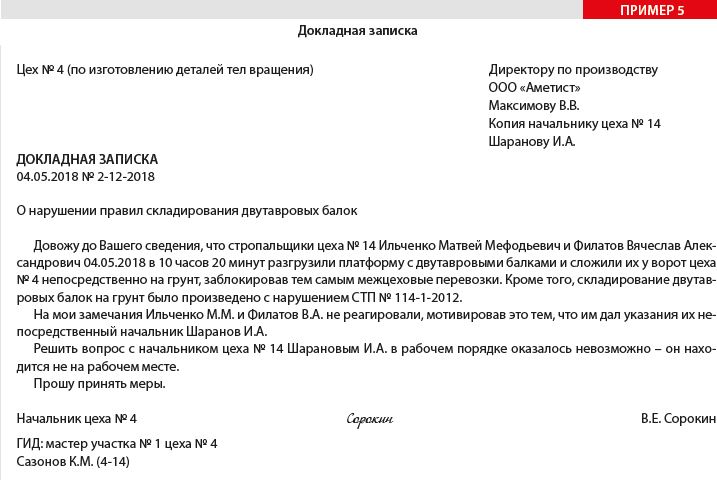

Докладные и пояснительные записки

Создают сотрудники в рабочем порядке по производственным вопросам и подают руководителю на рассмотрение, который принимает соответствующее решение (Пример 5).

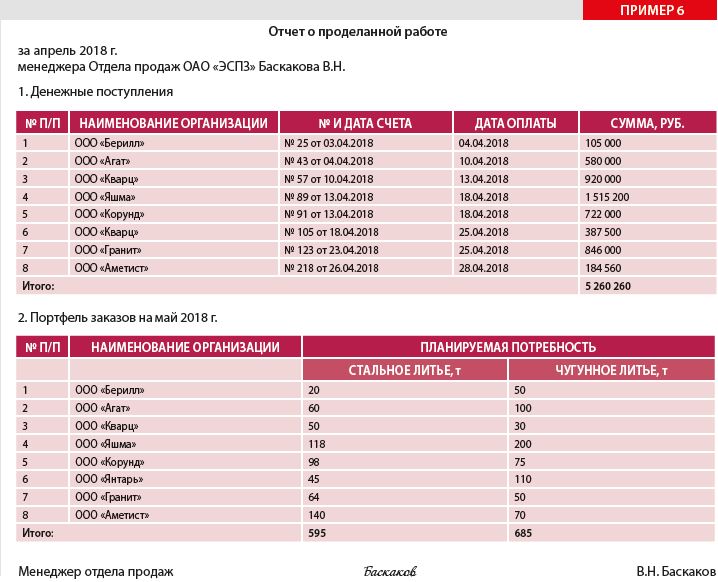

Отчеты сотрудников о проделанной работе

Эту форму обратной связи применяют наиболее часто. Отчеты, как правило, выполняют в утвержденной форме с заданной периодичностью (Пример 6). Данный вид информирования касается только рабочих вопросов.

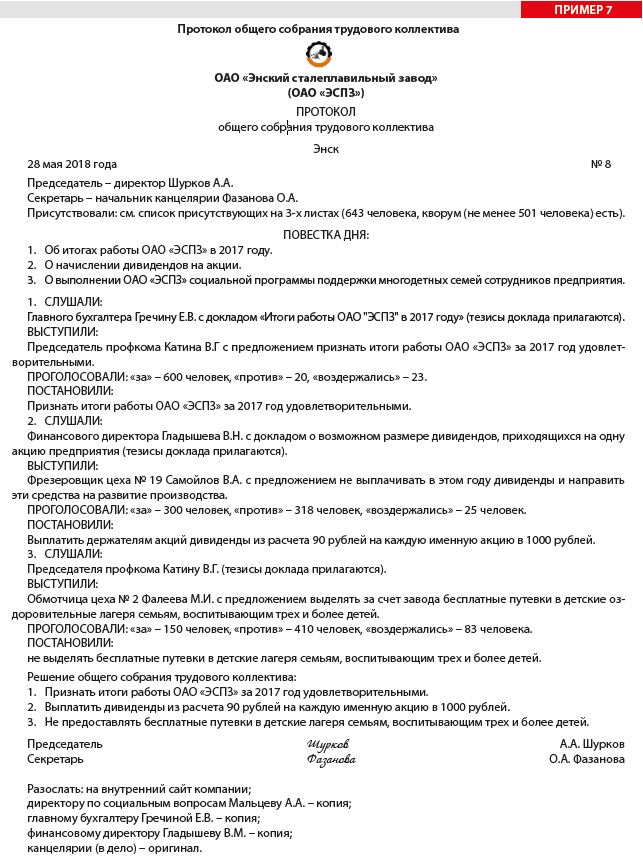

Общее собрание трудового коллектива подразделения и организации

Это самая открытая и демократичная форма общения руководства с подчиненными. Но далеко не каждый сотрудник, которому есть что сказать по теме вопроса, осмелится выступить, да еще и высказать все в лицо руководителю. К тому же общие собрания бывают нечасто и посвящены более значимым событиям, чем выслушивание претензий работников.

При проведении общего собрания трудового коллектива обязательно оформляется протокол (Пример 7).

Альтернативные способы обратной связи

Поскольку общее собрание коллектива – мероприятие публичное, сказать правду в глаза руководителю и всем коллегам решаются далеко не все. Поэтому руководство часто выбирает альтернативные способы обратной связи.

Между сотрудниками и руководством не должно быть недосказанностей.

♦ Телефон доверия

Это телефонная линия, обычно многоканальная, предназначенная для приема анонимных звонков и записи на автоответчик сообщений сотрудников, которые пожелали остаться инкогнито.

Как правило, подобные телефонные линии не нуждаются в операторе. Текст вступительного сообщения записывается на автоответчик.

Самый весомый недостаток подобного канала связи – уважения к руководству со стороны сотрудников становится меньше, ведь телефон доверия означает, что руководитель поощряет анонимное доносительство.

♦ Ящик для жалоб и предложений

Назначение его точно такое же, как и у телефона доверия. Ящик для жалоб и предложений должен быть антивандальным, висеть в укромном месте. Обычно на этот ящик направляют одну из внутренних скрытых камер, так что анонимность чаще всего не соблюдается.

♦ Личный прием сотрудников руководителями

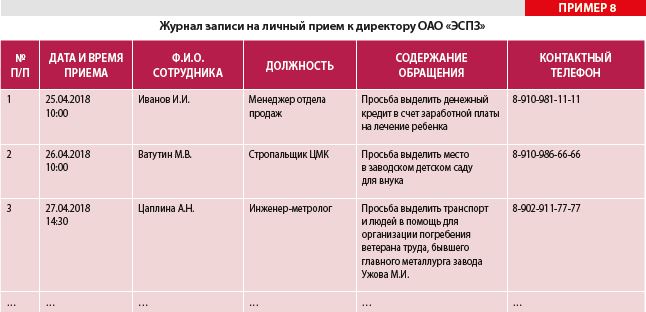

В рабочей «сетке» руководителя предприятия выделяются приемные часы, в течение которых он принимает сотрудников по личным вопросам. Как правило, от секретаря требуется вести предварительную запись в журнале (Пример 8).

Иногда в журнал добавляют графу «Результат приема», но этим нарушается конфиденциальность обращения.

Секретарь в день приема незадолго до его начала напоминает записавшимся о предстоящей встрече.

Мы рассмотрели все основные и самые популярные виды информирования. Технический прогресс движется вперед семимильными шагами: изобретают новые и все более современные средства коммуникации и, следовательно, информирования.

Но, как бы там ни было, ни один гаджет и ни одно программное обеспечение пока не может обойтись без квалифицированного и ответственного сотрудника – то есть без секретаря! Относитесь ответственно к вопросу информирования коллектива предприятия, не ленитесь перечитывать и критически осмысливать составленные тексты, предназначенные для обнародования, – и вы всегда будете на высоте.

Статья опубликована в журнале «Секретарь-референт» № 6, 2018.

С тех пор, как 30-40 лет назад появились новые инструменты обработки данных, бизнесмены и переоценивали, и недооценивали значение информации для организаций. Все, включая меня самого, настолько переоценивали ситуацию, что говорили о компьютерных бизнес-моделях, способных принимать решения и чуть ли не вести бизнес. Но при этом мы решительно недооценивали новые инструменты; мы видели в них лишь средство делать лучше то, что руководители уже и так делали, управляя своими организациями.

Теперь уже никто не говорит о бизнес-моделях, принимающих экономические решения. А пока что наибольший вклад новые возможности обработки данных внесли вовсе не в менеджмент, а в операции. Возьмите, к примеру, компьютерный дизайн или удивительные компьютерные программы, которые современные архитекторы используют для решения конструктивных проблем при проектировании зданий.

Помимо того, что мы и недооценивали, и переоценивали новые инструменты, мы не смогли разглядеть, что они радикально меняют характер задач. История вновь и вновь учит нас: концепции и инструменты взаимосвязаны и взаимозависимы. Одни изменяют другие. Именно это сейчас происходит с концепцией, которую мы называем бизнесом, и с инструментами, которые мы называем информацией. Новые инструменты позволяют — а порой и заставляют нас — воспринимать наши компании совершенно по-новому:

- как генераторы ресурсов, т. е. как организации, способные преобразовать затраты бизнеса в доходы;

- как звенья экономической цепи, которую менеджеры должны рассматривать в целом, чтобы управлять своими затратами;

- как общественные институты для создания богатства;

- как творение и одновременно творцов материальной среды, т. е. области за пределами организации, где заложены как благоприятные возможности и результаты, так и источники угрозы для успеха и выживания любого бизнеса.

В этой статье речь идет об инструментах, необходимых для получения руководителями нужной им информации. Одновременно рассматриваются концепции, на которые опираются эти инструменты. Некоторые из этих инструментов существуют уже давно, но они редко (если вообще когда-либо) использовались для решения задач управления бизнесом. Кое-какие инструменты явно нужно обновить; в их теперешнем виде они уже не работают. Относительно других инструментов, которые, судя по всему, приобретут огромное значение в будущем, у нас есть только общие представления, а сами инструменты еще предстоит создать.

Мы только начинаем понимать, как использовать информацию в качестве инструмента, но уже можем с высокой степенью вероятности описать основные элементы информационной системы, необходимой руководителям для управления компаниями. Следовательно, мы способны как минимум приблизиться к концептуальному пониманию бизнеса — назовем его преобразованной корпорацией, — которым руководителям предстоит управлять завтра.

От учета затрат к контролю над доходами

В преобразовании бизнеса и информации дальше всего мы продвинулись в наиболее традиционной из наших информационных систем — бухгалтерии. Фактически многие современные компании уже перешли от традиционного учета затрат к учету затрат по видам деятельности (activity-based costing — ABC). Такой учет представляет и новую концепцию бизнес-процесса, особенно в производстве, и совершенно иные способы измерения.

Традиционный учет затрат, разработанный впервые General Motors 70 лет назад, постулирует, что совокупные производственные издержки равны сумме издержек отдельных операций. Однако для конкурентоспособности и прибыльности прежде всего важны издержки процесса в целом, именно их отражает учет затрат по видам деятельности и позволяет ими управлять. В этом случае подразумевается, что производство — интегрированный процесс, который начинается с момента, когда сырье, материалы и комплектующие прибывают на погрузочные платформы завода, и продолжается даже после того, как готовый продукт достигает конечного пользователя. Обслуживание и установка тоже входят в себестоимость продукта, даже если потребитель платит.

При традиционном учете затрат оцениваются издержки выполнения того или иного задания, скажем, нарезки резьбы на гайке. Учет затрат по видам деятельности отражает также издержки невыполнения, например расходы, связанные с простоем оборудования, с ожиданием нужных запчастей или инструментов, с задержкой отгрузки материальных запасов, с переделкой или утилизацией бракованной продукции. Издержки невыполнения, которые при традиционной оценке себестоимости учтены быть не могут и не учитываются, зачастую такие же, а иногда и превышают затраты на выполнение работы. Следовательно, учет затрат по видам деятельности не просто позволяет лучше контролировать издержки, но еще и обеспечивает контроль результатов.

Традиционный учет затрат исходит из необходимости произвести ту или иную операцию — например, термообработку — именно там, где она осуществляется в настоящее время. Подход ABC ставит вопрос: а надо ли вообще делать данную операцию? И если надо, то где ее лучше всего выполнить? Учет затрат по видам деятельности объединяет некогда самостоятельные виды анализа — функционально-стоимостный анализ, анализ процессов, управление качеством и калькуляцию затрат — в единый анализ.

Благодаря этому ABC помогает существенно снизить производственные затраты бизнеса — в некоторых случаях на треть и даже более. Особенно полезно это может быть в сфере услуг. В большинстве производственных компаний учет затрат не отражает действительности. Но в сфере услуг — в банках, розничных магазинах, больницах, школах, в газетах, на радиовещательных и телевизионных станциях — информация по затратам вообще практически отсутствует.

Учет затрат по видам деятельности показывает, почему традиционный учет не работает в сфере услуг. Дело не в неправильных методах, просто традиционная калькуляция затрат основана на неверных предпосылках. Компании сферы услуг не могут отталкиваться от издержек отдельных операций, как это делают производственные компании при традиционным учете. Они должны исходить из того, что есть лишь один вид затрат — затраты всей системы. И эти затраты — постоянные на протяжении заданного периода времени. Пресловутое разделение издержек на постоянные и переменные, на которой базируется традиционный учет затрат, в сфере услуг не имеет смысла. Столь же бессмысленна и базовая предпосылка традиционного учета о том, что капитал может замещать труд. На самом деле, особенно если речь идет о труде, основанном на знаниях, дополнительные капиталовложения могут потребовать больше, а не меньше труда. Например, больнице, закупающей новое диагностическое оборудование, понадобится четыре-пять специально подготовленных сотрудников, которые смогут на нем работать. Этот урок следует усвоить и другим организациям, основанным на знаниях. Но все эти издержки на протяжении заданного периода времени остаются постоянными, и при оценке издержек операции в целом нельзя заменять один ресурс на другой. Именно из этого исходит учет затрат по видам деятельности. Опираясь на эти допущения в сфере услуг, мы впервые начинаем получать информацию о затратах и контролировать доходы.

Банки, к примеру, десятилетиями пытались применять обычные методы калькуляции затрат к своему бизнесу — т. е. рассчитывать издержки отдельных операций и услуг — и не добились сколько-нибудь значимых результатов. Теперь они начинают задумываться: какой один вид деятельности является центром затрат и результатов? Ответ: обслуживание потребителя. Затраты в расчете на одного клиента в любой области банковского обслуживания — постоянные. Следовательно, доход в расчете на одного клиента, который зависит как от объема предоставленных ему услуг, так и от их набора, определяет затраты и прибыльность банка. Розничные продавцы товаров по сниженным ценам, особенно в Западной Европе, поняли это уже несколько лет назад. Они исходят из следующей предпосылки: после того как торговое пространство оборудовано, издержки становятся постоянными и задача менеджмента заключается в максимизации доходов в течение заданного периода времени. Их фокусирование на контроле над доходами позволило им увеличить прибыльность, несмотря на низкие цены и низкую норму прибыли.

В сфере услуг еще только начинают применять новые концепции учета затрат. В некоторых областях, например в научных исследованиях, где производительность измерить практически невозможно, мы всегда будем полагаться скорее на экспертные оценки, чем на измерения. Но для большинства видов деятельности, связанных со знаниями и услугами, в ближайшие 10—15 лет следует разработать надежные инструменты для измерения и управления затратами и для их соотнесения с результатами.

Переосмысление учета затрат в сфере услуг должно привести к формированию нового взгляда на стоимость привлечения и удержания потребителей в компаниях самых разных типов. Если бы, например, GM, Ford и Chrysler использовали учет затрат по видам деятельности, они намного раньше поняли бы тщетность своих попыток молниеносно повысить конкурентоспособность, предлагая покупателям новых автомобилей впечатляющие скидки и крупные денежные призы. Эти акции унесли огромное количество денег у большой тройки автомобилестроителей и, что еще хуже, у их потенциальных клиентов. Все три компании в итоге существенно ухудшили свои рыночные позиции. Однако ни издержки спецпредложений, ни снижение доходов не нашли отражения в традиционном учете затрат, и менеджмент этих компаний не смог вовремя увидеть весь масштаб ущерба. Обычный учет затрат позволяет оценить только затраты на отдельные производственные операции, а они как раз не были затронуты скидками и льготами при продажах. Кроме того, традиционный подход не отражает влияния ценовых решений компании на такой важный показатель, как доля рынка.

Учет затрат по видам деятельности показывает (или по крайней мере пытается) воздействие изменения затрат и доходов по каждому виду деятельности на результаты в целом. Если бы автомобилестроители использовали этот метод, они бы сразу увидели ущерб от дисконтных акций. Именно благодаря тому, что в Японии уже использовалась некая разновидность учета затрат по видам деятельности, хотя и довольно примитивная, такие компании, как Toyota, Nissan и Honda, не стали соревноваться в скидках со своими американскими соперниками и тем самым сохранили свою долю рынка и прибыли.

От юридической фикции к экономической реальности

Однако знания затрат по собственным операциям недостаточно. Чтобы преуспевать на конкурентном глобальном рынке, компании необходимо как можно лучше представлять себе затраты в своей экономической цепочке в целом и сотрудничать с остальными членами цепочки в интересах управления затратами и максимизации доходов. Поэтому компании начинают переходить от учета затрат в своих организациях к оценке затрат всего экономического процесса в целом, в котором даже самая крупная компания — всего лишь звено.

Юридическое лицо, компания, — это реальность для ее акционеров, кредиторов, сотрудников и налоговых инспекторов. Но экономически это фикция. Тридцать лет назад Coca-Cola была франчайзером. Продукт изготавливали и разливали в бутылки независимые производители. Сегодня компании принадлежит большинство американских заводов безалкогольных напитков. Однако потребителям кока-колы, даже тем немногим, кому известен данный факт, это решительно безразлично. На рынке имеет значение только экономическая реальность, затратность процесса в целом, независимо от того, кто чем владеет.

Снова и снова в истории бизнеса повторяется одно и то же: неизвестные компании появляются ниоткуда и всего за несколько лет, буквально играючи, обгоняют солидных лидеров рынка. В качестве объяснения обычно ссылаются на выдающиеся стратегии, супертехнологии, эффективный маркетинг и бережливое производство. Но в каждом таком случае новичок, помимо всего прочего, имеет огромное преимущество в себестоимости, она ниже средней примерно на 30%. И причина одна: новые компании управляют затратами экономической цепочки в целом, а не только собственными.

Чаще всего, пожалуй, в этой связи упоминают компанию Toyota. Она эффективно управляет затратами своих поставщиков и дистрибьюторов, и все они входят в ее кейрецу. Через эту сеть Toyota управляет общими затратами производства, дистрибуции и обслуживания своих автомобилей как единым потоком затрат, направляя основные усилия на участки наименьших затрат и наибольших доходов.

При этом следует заметить, что управление потоком экономических затрат — изобретение отнюдь не японское, а американское. Все началось с человека, создавшего General Motors, Уильяма Дюранта. В 1908 г. Дюрант начал скупать небольшие преуспевающие автомобилестроительные компании — Buick, Oldsmobile, Cadillac, Chevrolet — и объединил их в новую корпорацию General Motors Corporation. В 1916 г. для покупки небольших успешных фирм — производителей комплектующих он основал дочернюю компанию United Motors. Среди его первых приобретений была компания Delco, владевшая патентами Чарльза Кеттеринга на автомобильный стартер.

В результате Дюрант купил около 20 компаний-поставщиков; его последним приобретением — в 1919 г., за год до вынужденной отставки с поста генерального директора GM, — стала компания Fisher Body. Дюрант намеренно подключал производителей комплектующих и аксессуаров к процессу проектирования новой модели автомобиля с самого его начала. Это позволяло управлять совокупными издержками каждого готового автомобиля как единым потоком затрат. Фактически именно Дюрант изобрел кейрецу.

Однако в период между 1950 и 1960 гг. кейрецу Дюранта стало удавкой на шее компании, поскольку из-за объединения рабочих в профсоюзы затраты на оплату труда в подразделениях GM, производящих комплектующие, стали выше, чем у их независимых конкурентов. По мере исчезновения сторонних клиентов, таких как независимые автомобилестроительные компании Packard и Studebaker, которые покупали до 50% продукции подразделений GM, выпускавших запчасти, исчезал и контроль над затратами и качеством товаров основных поставщиков. Но на протяжении не менее 40 лет системная калькуляция затрат GM обеспечивали ей неоспоримое преимущество по сравнению с самыми эффективными из ее конкурентов, каким долгое время оставалась Studebaker.

Первой систему Дюранта скопировала Sears, Roebuck and Company. В 1920-е гг. компания заключила долговременные контракты с поставщиками и стала их миноритарным акционером. Благодаря этому Sears получила возможность консультироваться с поставщиками на этапе разработки продукта и управлять потоком затрат в целом. Это на десятки лет обеспечило компании неоспоримое преимущество в области затрат.

В начале 1930-х гг. базирующаяся в Лондоне сеть универмагов Marks & Spencer скопировала подход Sears и добилась таких же результатов. Еще через 20 лет японцы во главе с Toyota изучили и воспроизвели опыт обеих компаний. Затем, уже в 1980-х гг., подход взяла на вооружение Wal-Mart Stores, позволив поставщикам привозить товары непосредственно на полки ее магазинов. Благодаря этому отпадала надобность хранить запасы на складах, что позволило компании на треть сократить традиционные для розничной торговли затраты.

Но такие компании и по сей день остаются исключением. Хотя экономисты понимали значение калькуляции затрат во всей экономической цепочке еще со времен Альфреда Маршалла, который писал об этом в конце 90-х гг. XIX столетия, большинство бизнесменов по-прежнему относятся к этой идее как к теоретической абстракции. Вместе с тем управление затратами в экономической цепочке становится насущной необходимостью. В своей статье «От бережливого производства к бережливому предприятию» (From Lean Production to the Lean Enterprise, HBR, March-April, 1994) Джеймс Вумек и Дэниел Джонс убедительно показали, что руководителям необходимо управлять не только цепочкой затрат как единым целым, но и всем остальным — особенно корпоративной стратегией и товарным планированием, — независимо от юридических границ отдельных компаний.

Мощным стимулом перехода на калькуляцию затрат в экономической цепочке в целом станет переход от ценообразования на основе себестоимости к калькуляции затрат на основе цен. Традиционно западные компании отталкивались от затрат, прибавляли к ним желаемую норму прибыли и таким образом получали цену. Иными словами, они практиковали ценообразование на основе затрат. Но такие компании, как Sears и Marks and Spencer, уже давно перешли на калькуляцию затрат на основе цен, при которой цена, которую готов заплатить потребитель, определяет допустимые затраты, начиная со стадии разработки продукта. До недавнего времени эти компании оставались исключениями, но сегодня их подход становится правилом. Японцы сначала применяли его к экспортным операциям. Теперь исходя из цен затраты рассчитывают Wal-Mart и все дискаунтеры в США, Японии и Европе. Именно этот подход лежит в основе успеха последних моделей Chrysler и модели Saturn корпорации GM. Однако следует отметить, что компании могут использовать данный метод только в том случае, если знают затраты в экономической цепочке в целом и управляют ими.

Эти идеи применимы и к аутсорсингу, к альянсам и к совместным предприятиям — в принципе, к любой бизнес-структуре, построенной на партнерстве, а не на контроле. Именно такие экономические единицы, а не традиционная модель материнской компании, обладающей всеми правами владения на дочерние компании, имеют перспективу роста, особенно в условиях глобальной экономики.

Тем не менее для большинства компаний переход на расчет затрат по всей экономической цепочке будет болезненным. Для этого необходимы унифицированные или хотя бы совместимые системы бухучета в компаниях по всей цепочке. А пока все выполняют бухгалтерские операции своими способами, и при этом каждый убежден, что его способ — единственно возможный. Более того, новый способ калькуляции затрат требует, чтобы компании обменивались информацией, а даже в пределах одной компании люди, как правило, не готовы делиться ею. Но, несмотря на все сложности, современные компании могут найти способ практиковать калькуляцию затрат в экономической цепочке в целом, что наглядно демонстрирует пример Procter & Gamble. Используя в качестве модели подход, с помощью которого Wal-Mart формирует тесные взаимосвязи со своими поставщиками, P&G сегодня инициирует обмен информацией и менеджмент экономической цепочки в 300 крупных розничных магазинах, которые продают огромное количество товаров по всему миру.

Каковы бы ни были преграды, переход на калькуляцию затрат по экономической цепочке в целом неминуем. В противном случае даже наиболее эффективные компании будут страдать из-за неконкурентных издержек.

Информация для создания богатства

Предприятия работают для того, чтобы создавать богатство, а не для того, чтобы контролировать затраты. Однако этот очевидный факт никак не отражен в традиционных системах оценки. Уже на первом году обучения будущим бухгалтерам объясняют, что балансовый отчет показывает ликвидационную стоимость предприятия и обеспечивает кредиторов информацией, описывающей худшую ситуацию. Но предприятием управляют не для того, чтобы ликвидировать его. Необходимо управлять так, чтобы оно создавало богатство. А для этого нужна информация, позволяющая руководителям выносить обоснованные суждения. Сделать это помогают четыре вида диагностических инструментов: базовая информация, информация о производительности, информация о специализации и информация о распределении дефицитных ресурсов. В совокупности эти инструменты образуют основной набор инструментов руководителя для управления бизнесом.

Базовая информация

Самый старый и наиболее распространенный набор диагностических управленческих инструментов включает прогнозы денежного потока и ликвидности и такие, например, стандартные показатели, как соотношение между товарно-материальными запасами дилеров и объемом продаж новых автомобилей; покрытие прибылью процентных платежей по выпуску облигаций; и соотношение между невыплаченными дебиторскими задолженностями более чем за шесть месяцев, общей дебиторской задолженностью и объемом продаж. Эти показатели можно сравнить с данными, которые собирает врач при обследовании пациента: вес, пульс, температура, давление, анализы. Если все показатели в норме, они нам ничего нового не скажут. Если же есть отклонения, то они указывают на наличие проблемы, которую необходимо выявить и вылечить. Эти показатели можно назвать базовой информацией.

Информация о производительности

Второй вид инструментов для диагностики бизнеса касается производительности основных ресурсов. Самый старый из них — образца времен Второй мировой войны — оценивает производительность физического труда. Сегодня мы постепенно разрабатываем, хотя и пока еще довольно примитивные, показатели оценки производительности умственного труда и работы в сфере услуг. Однако измерение просто производительности работников — не важно, «белых» или «синих воротничков», — уже не дает адекватной информации. Нам нужны данные о совокупной производительности факторов.

Этим объясняется растущая популярность показателя экономической добавленной стоимости (EVA — economic value-added). Этот показатель опирается на давно известную идею: то, что мы обычно называем прибылью (деньги, остающиеся для обслуживания капитала), как правило, прибылью вовсе не является1. Пока бизнес не получает прибыль, превышающую затраты на привлечение капитала, он работает убыточно. Такое предприятие возвращает в экономику меньше, чем потребляет ресурсов. Оно не покрывает свои затраты полностью до тех пор, пока объявленная прибыль не превышает стоимости привлечения капитала. И до этого момента оно не создает богатства; оно его разрушает. Между прочим, исходя из такой оценки, очень немногие американские компании были прибыльными со времен Второй мировой войны.

Измеряя добавленную стоимость по всем затратам, включая стоимость привлечения капитала, EVA измеряет производительность всех факторов производства. Сам по себе этот показатель не объясняет, почему тот или иной товар или услуга не добавляют стоимость и что следует предпринять в связи с этим. Но он показывает, что необходимо узнать и нужны ли коррективы. Кроме того, EVA можно использовать, чтобы выяснить, что в вашей компании или в вашей экономической цепочке работает. С его помощью можно разобраться, какой продукт, услуга, операция или вид деятельности характеризуется необычно высокой производительностью и необычно высокой добавленной стоимостью. После этого остается лишь решить вопрос: чему нас может научить этот успех?

Наиболее современный инструмент для получения информации о производительности — бенчмаркинг, сравнение собственных результатов с наилучшими в отрасли или в бизнесе вообще. Бенчмаркинг строится на естественном допущении: то, что делает одна организация, так же хорошо может делать и другая, а для конкурентоспособности компании необходимо быть как минимум не хуже лидера. В совокупности EVA и бенчмаркинг обеспечивают диагностические инструменты для измерения совокупной производительности факторов и управления ими.

Информация о специализации

Третий вид инструментов связан с областью специализации. Еще из новаторской статьи К. Прахалада и Гэри Хэмела «Основная область специализации корпорации» (The Core Competence of the Corporation, Harvard business review, May-June, 1990J мы узнали, что лидерство обусловливается способностью делать хорошо то, чего другие либо вообще не могут делать, либо делают плохо, да и то с трудом. На такой способности компания строит свою специализацию, в которой воплощены ценность для потребителя и особые умения производителя или поставщика.

Несколько примеров: способность японцев производить миниатюрные компоненты для электроники, уходящая корнями к трехсотлетней художественной традиции (инро — маленькие лаковые коробочки с изображением пейзажей и нэцке — крохотные вырезанные из кости фигурки животных с отверстием посередине для прикрепления инро к поясу владельца); почти уникальная способность GM, которая вот уже на протяжении 80 лет делает только выгодные приобретения; не менее уникальная способность Marks and Spencer разрабатывать упакованные и готовые к употреблению деликатесы, доступные для среднего класса. Но как выявить способности, которые уже есть, и понять, какие нужно развивать, чтобы занять и укрепить лидерские позиции? Как распознать силу и слабость нынешней специализации? Как разобраться, можно ли считать свой выбор правильным или пора его переосмыслить?

До сих пор вопросы специализации компании изучались эпизодически и бессистемно. Но некоторые высокоспециализированные компании среднего размера (назовем для примера две из них: шведский производитель фармакологической продукции и американский производитель профессиональных инструментов) приступили недавно к разработке методики оценки области специализации и управления ею. В первую очередь важно внимательно отслеживать собственные достижения и результаты конкурентов, обращая особое внимание на случаи неожиданного успеха и неожиданных неудач. Успехи демонстрируют, что ценит рынок и за что он готов платить. Они показывают, что обеспечивает компании конкурентное преимущество, благодаря которому она лидирует. Неудачи должны расцениваться как первые сигналы о том, что рынок меняется или что позиции компании слабеют.

Такой анализ позволяет на раннем этапе выявить благоприятные возможности. Например, благодаря внимательному наблюдению за случаями неожиданных успехов одна американская компания — производитель инструментов обнаружила, что ее высокотехнологичные и дорогие инструменты покупают небольшие японские механические мастерские, хотя, конструируя свои инструменты, компания вовсе не имела в виду этих потребителей и не предлагала им свои изделия. Это позволило компании переориентироваться: оказалось, что ее продукция привлекала японцев потому, что, несмотря на техническую сложность, ее инструменты было легко обслуживать и ремонтировать. Неожиданное открытие помогло учитывать это обстоятельство при разработке новых продуктов, и компания быстро стала лидером на американском и западноевропейском рынках мини-заводов и мастерских — на огромных рынках, где она прежде практически не вела бизнес.

Основные области специализации у каждой организации разные: можно сказать, что это часть индивидуальности компании. Но есть одна область, которой не должна пренебрегать ни одна организация, и не только коммерческая. Это инновации. Каждой организации нужен способ регистрации инноваций и оценки их результативности. В организациях, которые это уже делают, — к ним относится ряд ведущих фармацевтических компаний — точкой отсчета служат не собственные достижения, а тщательная регистрация инноваций во всей отрасли за определенный период. Какие из инноваций оказались действительно успешными? Сколько из них были нашими? Как наши результаты соотносятся с нашими целями? С общим направлением развития рынка? С нашим положением на рынке? С нашими затратами на научные исследования? Принадлежат ли наши успешные инновации к сферам наиболее активного роста и наибольших благоприятных возможностей? Сколько поистине важных инновационных возможностей мы упустили? Почему? Потому что вовремя не рассмотрели их? Или знали о них, но отвергли? А может быть, мы плохо работали с ними? И насколько успешно мы делаем наши инновации прибыльными? Следует признать, что ответы на эти вопросы строятся скорее на оценке, чем на измерениях. И, конечно, вопросов здесь больше, чем ответов, но это нужные вопросы.

Информация о распределении ресурсов

Последняя сфера, где для управления существующим бизнесом с целью создания богатства нужна диагностическая информация, — это распределение двух дефицитных ресурсов: капитала и людей. Именно эти два ресурса преобразуют в практические действия любую информацию, которой владеет менеджмент. Именно они определяют, хорошо или плохо работает предприятие.

Около 70 лет назад GM разработала первую систематическую процедуру капитальных ассигнований. Сегодня такая процедура существует практически в каждой компании, но лишь единицы используют ее правильно. Обычно компании оценивают предложения по инвестициям только по одному или двум из следующих критериев: рентабельность инвестиций, период окупаемости, денежный поток и приведенная стоимость. Но уже давно — с начала 1930-х гг. — известно, что ни один из этих методов нельзя назвать исчерпывающим. Чтобы правильно оценить предлагаемые варианты капиталовложений, нужно учитывать все четыре параметра. Шестьдесят лет назад такая работа потребовала бы перелопатить груды информации. Сегодня же компьютер способен предоставить нужные данные в считаные минуты. Кроме того, уже 60 лет назад мы знали, что нельзя рассматривать предложения по капитальным ассигнованиям сами по себе; следует выбирать проекты с наилучшим соотношением благоприятных возможностей и риска. Этот подход требует, чтобы бюджет капитальных ассигнований отражал варианты инвестиций — и этого в большинстве компаний также не делают. Но хуже всего то, что в процессе оценки ассигнований на капиталовложения никто не задается следующими жизненно важными вопросами:

- Что произойдет, если предложенные инвестиции не смогут обеспечить обещанных результатов, как это бывает в трех из пяти случаев? Нанесет это существенный вред компании или почти не отразится на ней?

- Если капиталовложения окажутся успешными — а особенно если они окажутся более успешными, чем мы ожидаем, — к чему нас это обяжет? Судя по всему, никто в GM не потрудился задать вопрос, чем обернется для компании успех модели Saturn. В результате она может сама погубить свой успех из-за неспособности финансировать его.

Кроме того, заявка на капитальные ассигнования должна включать конкретные сроки: когда и каких результатов мы можем ожидать? Затем необходимо наладить систему отчетности и анализа результатов: успешных, относительно успешных, не очень удачных и неудачных. Нет лучшего способа повысить эффективность организации, чем оценивать результаты ассигнований путем их сравнения с обещаниями и ожиданиями, которые привели к их утверждению. Насколько дальше, например, продвинулись бы сегодня США, если бы в последние 50 лет обратная связь по результатам правительственных программ была стандартной практикой.

Однако капитал — это всего лишь один из основных ресурсов организации, и он отнюдь не самый дефицитный. Самый дефицитный ресурс любой организации — эффективные сотрудники. Еще во время Второй мировой войны американские военные (и до сих пор никто больше) научились проверять свои кадровые решения. Прежде чем назначить человека на важный командный пост, они задаются вопросом, чего ожидают от этого старшего офицера. А потом оценивают его работу с точки зрения тех ожиданий. Кроме того, они постоянно оценивают собственные результаты отбора высших военачальников с точки зрения успеха и неудач последних назначений. В бизнесе же не принято при назначении на должность формулировать конкретные ожидания относительно достижений нового руководителя, точно так же ничего не известно о практике систематической оценки результатов. Стараясь создать богатство, менеджеры должны распределять человеческие ресурсы столь же целенаправленно и продуманно, как и капитал. И не менее тщательно нужно документировать и изучать последствия таких решений.

Откуда берутся результаты

Вышеописанные четыре вида информации рассказывают нам только о текущем положении дел в бизнесе. Они информируют о тактике и направляют ее. Для разработки стратегии нам необходима организованная информация о среде. Стратегия должна основываться на информации о рынках, потребителях и непотребителях; о технологиях в собственной отрасли и в других; о финансовой ситуации в мире; об изменениях в мировой экономике. Ведь именно там рождаются результаты. Внутри организаций находятся только центры затрат. Единственный центр прибыли — потребитель, чек которого принят к оплате.

Главные изменения тоже созревают за пределами организации. Розничный продавец может очень многое знать о людях, которые делают покупки в его магазине. Но независимо от успешности розничного торговца его покупатели представляют лишь небольшую часть рынка; подавляющее большинство людей к числу его потребителей не относится. Следовательно, именно с непотребителей начинаются основные изменения.

По меньшей мере половина всех новых важнейших технологий, преобразовавших какую-либо отрасль за последние 50 лет, появилась за пределами этой отрасли. Так, коммерческие ценные бумаги, которые произвели настоящую революцию в финансовой сфере США, своим происхождением не обязаны банкам. Молекулярная биология и генная инженерия возникли не в фармакологии. Хотя подавляющее большинство компаний продолжают и будут в дальнейшем работать на местных или региональных рынках, все они, по крайней мере потенциально, сталкиваются с глобальной конкуренцией со стороны стран, о которых порой даже и не слышали.

Конечно, не вся информация о внешней среде, которая может понадобиться менеджеру, доступна. Нет, например, информации — пусть даже ненадежной — об экономических условиях во многих регионах Китая или о правовых нормах в большинстве стран — преемниц бывшей советской империи. Но и тогда, когда такая информация доступна, многие компании игнорируют ее. Так, многие американские компании в 1960-е гг. вышли на европейский рынок, даже не ознакомившись с трудовым законодательством этих стран. А европейские компании были так же слепы и плохо информированы, когда начали создавать свои предприятия в США. Главной причиной фиаско японских инвестиций в недвижимость Калифорнии в 1990-х гг. также стала беспечность инвесторов, которые не поинтересовались элементарными принципами районирования и налогообложения.

Серьезной причиной неудач компаний является также распространенная ошибочная предпосылка, что условия (налоги, социальное законодательство, рыночные преференции и др.) должны быть такими, какими мы их себе представляем или по крайней мере какими им следует быть с нашей точки зрения. Адекватная информационная система должна включать сведения, заставляющие руководителей поставить это предположение под сомнение. Она должна подталкивать их к правильным вопросам, а не просто снабжать данными, которые они ожидают получить. Такой подход в первую очередь предполагает, что руководители знают, какая информация им нужна, и получают ее регулярно. И наконец, данный подход требует, чтобы они систематически учитывали полученную информацию в процессе принятия решений.

Некоторые транснациональные гиганты — Unilever, Coca-Cola, Nestle, крупные японские торговые фирмы и ряд больших строительных компаний — в последнее время активно работали над созданием систем сбора и организации информации о внешней среде. Однако большинству предприятий еще только предстоит начать такую работу.

Даже крупные компании по большей части будут нанимать для выполнения этой задачи сторонних специалистов. Чтобы определить, что именно нужно организации, необходим человек, который досконально разбирается в высокоспециализированной сфере информации. Информации так много, что только специалист способен ориентироваться в ней. Ее источники совершенно разнотипны. Некоторые виды данных компании могут собирать сами, например сведения о потребителях и непотребителях или о технологиях в собственной отрасли. Но многое из того, что предприятию необходимо знать об окружающей среде, доступно только из внешних источников — из всевозможных банков данных и информационных служб; из журналов, издаваемых на многих языках мира; от торговых ассоциаций, из правительственных изданий, отчетов Всемирного банка, из научных работ и специальных исследований.

Есть еще одна причина, по которой компаниям сегодня не обойтись без помощи стороннего специалиста по работе с информацией. Собранные сведения должны быть организованы таким образом, чтобы ставить под сомнение и оспаривать стратегию компании. Просто собрать данные недостаточно. Они должны стать частью стратегии; они должны использоваться для тестирования предпосылок, определяющих направление деятельности компании; они должны ставить под сомнение нынешнее мировоззрение компании. Сделать это можно, например, с использованием нового программного обеспечения, информации, предназначенной для организаций определенного типа — например, больниц или страховых компаний. Так, база данных Lexis снабжает такой информацией юридические фирмы, но она только дает ответы на вопросы, а не ставит их. Что нам необходимо, так это службы, которые делали бы конкретные предположения по использованию информации, задавали бы вопросы относительно бизнеса и процедур пользователя и, возможно, проводили интерактивные консультации. Мы могли бы передавать на аутсорсинг сбор информации о внешней среде. И возможно, самым популярным провайдером таких услуг, особенно для небольших предприятий, со временем станут «внутренние аутсайдеры», независимые консультанты.

Но каким бы способом мы ни удовлетворяли свою потребность в информации о внешней среде, в которой, как правило, лежат все основные угрозы и благоприятные возможности для нашего бизнеса, эта потребность будет только расти и становиться все более насущной.

Вы можете возразить, что очень немногие из упомянутых выше информационных потребностей новы, и будете, конечно, правы. Идеи многих новых критериев обсуждаются уже много лет и в разных странах. Что в этой области действительно ново, так это технические возможности обработки данных. Они позволяют нам очень быстро и дешево делать то, что еще несколько лет назад требовало огромных затрат денег и труда. Семьдесят лет назад благодаря хронометрическим исследованиям возник метод традиционной калькуляции затрат. Сегодня же компьютеры позволили разработать систему оценки затрат по видам деятельности; без них этот метод был бы невозможен.

Но не это главное. Важны не инструменты. Важны лежащие в их основе концепции. Они преобразуют то, что всегда считалось отдельными методами, которые использовались в изоляции друг от друга и для разных целей, в единую интегрированную информационную систему. А эта система позволяет ставить бизнесу точный диагноз и на его основании определять стратегию компании и принимать эффективные бизнес-решения. Это новый и принципиально иной взгляд на суть и цель информации: как на критерий, на котором должны строиться будущие действия, а не «посмертное заключение» и свидетельство того, что уже свершилось.

Командно-административную организацию, появившуюся в 1870-х гг., можно сравнить с организмом, который сохраняется только благодаря оболочке. Корпорация, возникающая сегодня, строится вокруг каркаса — информации, которая служит как новой объединяющей системой, так и формой связи.

В соответствии с традиционным образом мышления — даже когда использовали сложные математические методы и непостижимую социологическую терминологию — идею бизнеса мы всегда видели в том, чтобы купить дешево и продать дорого. При новом подходе бизнес определяется как организация, которая добавляет стоимость и создает богатство.

Питер Друкер Глава из книги «Классические работы по менеджменту»

Издательство «Альпина Паблишер»

Когда вы начинаете заниматься бизнесом, вы, скорее всего, не задумываетесь над многими вопросами:

- Как вести учет?

- Как масштабировать бизнес?

- Как получить информацию быстро и достоверно?

- Как мотивировать персонал?

- Как контролировать персонал?

Какое там! Есть только ИДЕЯ. Мотивация максимальна. Вы контролируете себя на все 100% и делаете все возможное (по крайней мере, думаете, что делаете).

Масштабировать? О чем вы? Как правило, вы начинаете с единичных сделок, и четко понимаете, за что вы работаете.

А сколько лет вы управляли по остатку на расчетном счете? Редкий предприниматель через это не проходит. Будем покупать кондиционер? — Да можно, вчера клиент перечислил аванс)). Соглашаемся на отсрочку 3 месяца? Да кто его знает, что будет через 3 месяца? Поди справимся…

Учет все — таки нужен

И вот наступает момент, когда ваш бизнес уже вырос, и вы понимаете, что методы управления нужно менять. И вот тогда вы задумываетесь над озвученными выше вопросами. Приходит понимание, что нужен инструмент, который поможет и оперативно получать информацию, и как-то ее структурировать. А главное включить в процесс людей.

Не открою для вас секрета, если напомню, что основной инструмент всегда при вас – это мозг. Но в голове все не удержишь. Тогда и приходит мысль об учетной системе.

В этот момент необходимо четко понимать – что вы хотите от этой системы, чего не можете получить без нее? Один мой знакомый предприниматель высказал мысль, что любая информационная система — это записная книжка. Если умеете организовывать себя, то записная книжка вам поможет в нужное время получать нужную информацию. Но сам факт наличия записной книжки не означает, что вы из нее что-то получите.

Поэтому прежде чем приступать к внедрению системы, нужно ответить для себя на ряд вопросов:

- Как вы планируете вести учет? По каким правилам?

- Какая информация вам необходима для принятия решений?

- В какие сроки вам нужна эта информация?

- Кто отвечает за появление в системе этой информации?

Не всегда директор может сам ответить на все эти вопросы (даже не всегда он их может себе задать). В этом случае нужна помощь квалифицированных консультантов.

Как раз с такой ситуацией столкнулись специалисты компании ИнфоСофт, когда к нам обратился директор компании, которая выполняет проекты по поставке, проектированию и сборке сложного оборудования для крупных производственных предприятий различных сфер деятельности.

Постановка учета

В организации учет велся в информационной системе и в Excel. При этом сводная отчетность по компании не собиралась. Платежный календарь велся «на коленках». А это было очень критично для компании, так как деятельность проектная и регулярного потока денежных средств не было. При этом необходимо выполнять свои обязательства по выплате, а для этого планирование денег должно быть на хорошем уровне.

Зато был универсальный отчет в Excel по проектам, в который заносились плановые и фактические данные по проекту:

- выручка,

- дебиторская задолженность по проекту,

- Все затраты по проекту,

- кредиторская задолженность перед поставщиками, продукция которых задействована в проекте,

- рассчитывается маржинальная прибыль.

Директор пользовался этим отчетом «во всех случаях жизни» — там вся информация, касающаяся каждого проекта. Поэтому сразу приняли решение, что необходимо реализовать этот отчет в 1С.

Мы начали с определения методологии. В процессе обсуждения у директора сформировалось понимание – какая еще управленческая отчетность нужна. Оказалось достаточно отчета о прибылях и убытках, о движении денежных средств и платежного календаря.

Определили:

- какая структура этих отчетов;

- как нужно вести учет;

- на каких статьях расходов что должно отражаться.

После этого перешли уже к автоматизации.

Автоматизация

Многие инструменты заказчик получил «из коробки» (то есть средствами типовой конфигурации 1С:Предприятие Управление торговлей, без привлечения программиста), так как на этапе запуска они в большинстве случаев с избытком покрывали его потребности. В частности «Анализ доходов и расходов», «Движения денежных средств», «Платежный календарь». «С избытком» — значит, при росте компании будут использоваться возможности, в которых ранее не было потребности. Например, так необходимый директору отчет «Платежный календарь».

В то время как паспорт проекта дает плановую рентабельность, другие типовые отчеты могут показать фактическую рентабельность каждого проекта. Также рентабельность можно оценить для каждого подразделения и за период.

Паспорт проекта

Интересным опытом стала разработка паспорта проекта с большим количеством источников данных, таких как заказы, оплаты, отгрузки и производные этих данных. Причем все данные выводились в разрезе проектов, т.е. можно увидеть плановую рентабельность каждой сделки.

Как любой проект, было интересно решить эту задачу с минимальным вмешательством в типовую конфигурацию Управление торговлей 11 со стороны разработчиков нашей организации. Так и случилось — основная часть кастомизации состояла в разработке отчета «Паспорт проекта». Директор очень привык к виду отчета в Excel, для него было важно пользоваться привычным инструментом, поэтому новый отчет в 1С сделали максимально похожим на Excel.