Дмитрий Могилко

Бизнес-архитектор

Эксперт-консультант ВЭШ СПГЭУ

Асессор по модели EFQM

Партнёр ГК «Современные технологии управления» (г. Санкт-Петербург)

Каковы критерии оценки рисков, функции риск-менеджмента и компетенции по управлению рисками, требования и рекомендации стандартов по управлению рисками? Какие возможности для унифицикации сведений о параметрах риска есть в системе Business Studio? На эти вопросы отвечает автор. Также в статье представлен обзор функций и необходимых компетенций для управления рисками, модель процесса управления рисками и структура паспорта риска.

Глобализация конкуренции, сокращение цикла производства продукции, повышение требований к гибкости производства для удовлетворения персональных предпочтений потребителей и выпуск продукции под заказ — все эти тенденции обусловливают повышение неопределенности организационной среды и необходимость формирования риск-ориентированного мышления, что отражено в ГОСТ Р ИСО 9001–2015 «Системы менеджмента качества. Требования» [1]. При этом отмечается, что повышение результативности системы менеджмента качества (СМК) предполагает необходимость выполнения предупреждающих действий на основе планирования, анализа и улучшения деятельности, связанной с рисками и возможностями.

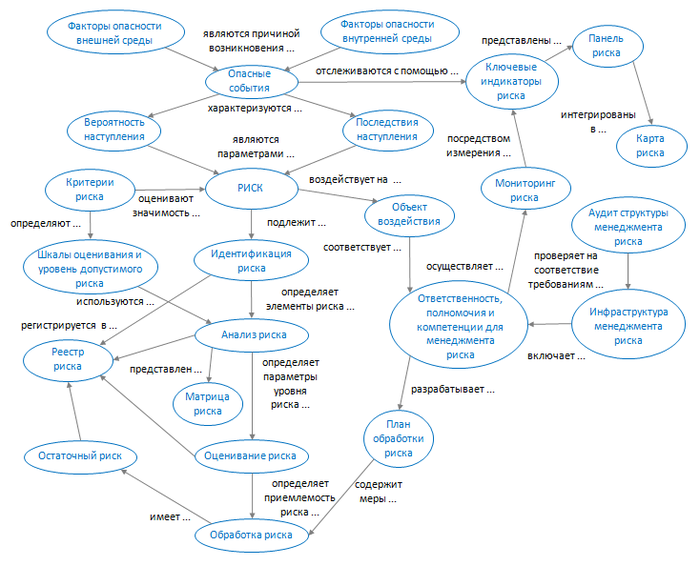

Риск-менеджмент становится частью процесса принятия управленческих решений в условиях неопределенности [2], поэтому для повышения результативности и эффективности таких решений необходимо углублять знания и совершенствовать деловые качества в области управления рисками. Для обобщения сведений о принципах и подходах управления рисками, представленных в большом количестве стандартов, автор предлагает использовать модель в виде семантической сети, которая отражает структуру основных понятий этой предметной области (рис. 1).

Рис. 1. Структура основных понятий риск-менеджмента

Представленная модель построена на основе следующей логики.

- Организация осуществляет деятельность в конкретной ситуации под влиянием факторов внешней и внутренней среды [2, 3], при этом:

- внешняя ситуация (среда) обусловлена влиянием культурных, социальных, правовых, финансовых, технологических, экономических факторов;

- внутренняя ситуация (среда) отражает ценности, культуру и стиль руководства, организационную и ролевую структуру, политику, цели и стратегию организации.

- Негативное развитие ситуации обусловливает возникновение опасных событий (опасностей), которые характеризуются вероятностью и последствиями их наступления.

- Появление опасного события приводит к возникновению риска — влияния неопределенности на цели организации, при этом неопределенность обусловлена недостаточностью информации, понимания или знания относительно события, его последствий или возможности.

- Из множества вероятных рисков отбираются наиболее значимые для организации с помощью критериев риска, которые представлены признаками и правилами оценки его значимости [4].

Критерии соответствуют виду риска [5] для одного из следующих классов опасностей по характеру происхождения:- природный;

- биосоциальный;

- техногенный;

- экологический;

- профессиональный;

- информационный;

- экономический;

- террористический;

- кибернетический;

- иной [6].

- Значимые для организации риски, выбранные с помощью критериев, подлежат идентификации, включая обнаружение, распознавание и описание. При идентификации опасных событий также определяются объекты воздействия (реестра риска) и методы идентификации риска [7]. Характеристика опасного события включает:

- идентификатор;

- наименование и описание, в том числе:

○ источник опасного события;

○ объект воздействий опасного события (люди, экология, экономика, система управления, социальная среда и инфраструктура организации);

○ последствия опасного события [3]; - этап жизненного цикла продукции (услуги) при возникновении опасного события;

- возможные последствия;

- необходимые предупреждающие средства контроля для реагирования на опасные события и способы восстановления деятельности [6].

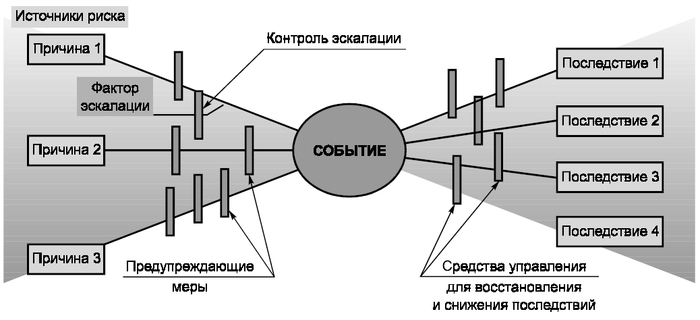

В качестве средства визуализации результатов идентификации опасных событий может быть использована диаграмма «галстук-бабочка» (рис. 2) [8], включающая:

- идентифицированные опасные события (инциденты — центральные узлы диаграммы);

- источники опасных событий (на диаграмме слева) и последствия (на диаграмме справа);

- установленные барьеры, предотвращающие эскалацию опасного события (предупреждающие меры на диаграмме слева) и нежелательные последствия (средства управления для восстановления и снижения последствий на диаграмме справа).

Рис. 2. Диаграмма «галстук-бабочка»

-

Опасные события, их источники и возможные последствия вносятся в реестр риска организации, являющийся формой записи сведений об идентифицированном риске [7]. Реестр риска может быть разработан в полном [6] или сокращенном [7] (табл. 1) варианте в зависимости от размера и сферы деятельности организации.

Таблица 1. Реестр риска (упрощенная форма)

Идентификатор опасного события Наименование и описание опасного события Ответственный менеджер по риску Последствия опасного события (I) Вероятность опасного события (L) Оценка риска (I × L) Мероприятия по обработке риска Срок выполнения мероприятий по обработке риска Примечания План Факт - Следующим за идентификацией этапом процесса управления риском является анализ его природы и уровня. При анализе риска определяются:

- источники данных;

- средства контроля;

- методы анализа;

- последствия реализации опасного события;

- вероятность наступления опасного события;

- оценка уровня риска [6].

Для качественной (балльной) оценки уровня риска могут быть использованы следующие шкалы [7]:

- шкала последствий (табл. 2);

- шкала вероятности (табл. 3).

Таблица 2. Шкала оценивания последствий опасного события

Последствие (I),

баллыОписание

последствийОбъекты воздействия опасного события 5 Катастрофические последствия Люди, окружающая среда, экономика, органы государственного и муниципального управления, социальная среда, инфраструктура 4 Значительные последствия Люди, экономика, инфраструктура, окружающая среда, социальная среда 3 Умеренные последствия Люди, экономика, инфраструктура 2 Небольшие последствия Экономика, инфраструктура 1 Малозначительные последствия Социальная среда Примечание: объекты воздействия опасного события приведены для примера.

Таблица 3. Шкала оценивания вероятности наступления опасного события

Оценка вероятности,

%Качественная оценка вероятности, баллы Очень высокая — 81–100 Очень высокая — 5 Высокая — 61–80 Высокая — 4 Средняя — 21–60 Средняя — 3 Низкая — 1–20 Низкая — 2 Очень низкая — менее 1 Очень низкая — 1 Результирующая оценка значимости риска может быть представлена с помощью матрицы риска (табл. 4), при этом его уровень рассчитывается как произведение последствий (I) на вероятность (L).

Таблица 4. Матрица риска, ранги

Качественная оценка вероятности опасного события Последствия Малозначительные (1) Небольшие (2) Умеренные (3) Значительные (4) Катастрофические (5) Очень низкая (1) 1 2 3 4 5 Низкая (2) 2 4 6 8 10 Средняя (3) 3 6 9 12 15 Высокая (4) 4 8 12 16 20 Очень высокая (5) 5 10 15 20 25 -

Следующий этап управления риском — оценивание, т. е. ответ на вопрос, являются ли риск и/или его величина приемлемыми или допустимыми (на основе сравнения результатов анализа риска с установленными критериями). Сравнительная оценка риска включает:

- определение критериев приемлемости риска;

- сопоставление оценки риска с критериями приемлемости;

- заключение о приемлемости риска и необходимости его обработки [6].

По результатам анализа определяется уровень риска в следующих интервалах:

- ранг 0 — риск отсутствует, никакие действия не предпринимаются;

- 0–4 — риск низкий, предпринимаются низкозатратные действия;

- 5–8 — риск средний, предпринимаются действия с учетом временных и экономических затрат;

- 9–16 — риск высокий, необходимо срочное выполнение мероприятий по снижению риска;

- 16–25 — риск высокий, необходимо предпринять незамедлительные действия по его снижению [7].

-

После оценки риска наступает этап его обработки / модификации посредством:

- избежания, т. е. отказа от деятельности;

- принятия;

- устранения источника риска;

- изменения его вероятности;

- изменения его последствий;

- разделения риска с другой стороной [2].

Обработка риска включает следующие этапы:

- определение целей обработки риска;

- определение и выбор способов обработки риска (с учетом затрат, эффективности обработки, уровня остаточного риска);

- разработка и осуществление плана обработки риска [3].

-

Завершающим этапом процесса менеджмента риска является мониторинг ключевых индикаторов риска. Ключевые индикаторы риска должны:

- измеряться в процентах, представлять собой число (номер) или соотношение;

- определяться сопоставимыми значениями за определенный промежуток времени;

- иметь базовые значения;

- иметь недорогие и простые (в интерпретации и контроле) данные [9, 10].

Менеджмент риска поддерживается инфраструктурой, обеспечивающей основу и организационные меры для его разработки, внедрения, мониторинга, пересмотра и постоянного улучшения. При разработке инфраструктуры менеджмента риска устанавливаются ответственность, полномочия и соответствующие компетенции.

Основная роль в процессе управления риском принадлежит менеджеру по риску, который должен принимать активное участие на этапах идентификации, оценки и обработки риска, а также:

- соблюдать принципы менеджмента риска;

- нести ответственность, выполнять обязанности и иметь полномочия в области менеджмента риска;

- формировать реестр риска и вести отчетность в соответствии с установленными в организации формами, с применением стандартизованных терминов и принятых критериев [5].

Компетенции менеджеров по риску основываются на знаниях, навыках и деловых качествах, приобретенных во время учебы и в процессе работы. Основные требования к знаниям и умениям менеджеров по риску относительно использования реестра риска включают:

- знание политики, стратегии и целей организации в области менеджмента риска;

- понимание связи политики в области риска с общей политикой и стратегическими целями организации, а также с требованиями и ожиданиями причастных к этому сторон;

- знание процессов и специфики работы организации;

- знание необходимых правовых требований, в том числе требований нормативной и технической документации: технических регламентов, стандартов и рекомендаций в области риска;

- знание и правильное использование терминов менеджмента риска;

- знание карты этого процесса;

- знания в области применения реестра риска.

Основные требования к навыкам менеджеров по риску включают способности:

- Идентифицировать, описать и зарегистрировать опасные события и оценить соответствующие им риски.

- Применять критерии допустимого риска организации.

- Задействовать методы оценки риска.

- Использовать методы разработки и ведения реестра риска.

- Применять методы обработки и мониторинга риска организации, в том числе методы оценки результативности и эффективности мероприятий по снижению риска.

- Использовать методы анализа менеджмента риска и управления документацией в этой области.

- Обеспечивать от имени высшего руководства внедрение процесса менеджмента риска, а также разработку, внедрение, функционирование и поддержку в рабочем состоянии соответствующей системы.

- Доводить до сведения высшего руководства информацию о работе системы менеджмента риска и всех необходимых улучшениях, при этом в отчете по реестру риска необходимо указывать:

- перечень опасных событий, связанный с ними риск и способы обработки;

- оценку эффективности мер по обработке ключевых видов рисков;

- произошедшие изменения за отчетный период;

- необходимые изменения в стратегиях, целях и задачах в области риск-менеджмента для предотвращения или снижения возможных потерь;

- предполагаемую причину неэффективности мероприятий по обработке риска;

- необходимые действия для выполнения мероприятий по обработке риска;

- меры повышения эффективности риск-менеджмента [6].

- Обеспечивать понимание риска персоналом организации.

- Согласовывать процесс риск-менеджмента с общей системой процессов организации.

- Внедрять решения, принятые по результатам оценки риска.

- Поддерживать и постоянно улучшать систему риск-менеджмента.

Оценка риска осуществляется группой, включающей следующие роли:

- владелец / спонсор — инициирует и контролирует осуществление оценки риска, обеспечивает необходимыми ресурсами (финансовыми, материальными, нематериальными) выполнение плана-графика по времени;

- руководитель группы — управляет выполнением оценки риска;

- эксперт по исследуемому направлению — предоставляет соответствующие информацию, данные и экспертные оценки, относящиеся к исследуемому риску;

- помощник — оказывает помощь при оценке риска, организует совещания по ней;

- участник — активно участвует в процессе оценки риска [3].

Текстовое формализованное описание процесса менеджмента риска приведено в ГОСТ Р ИСО/МЭК 12207–2010 [10] и включает следующие параметры:

- цель: постоянное определение, анализ, обработка и мониторинг рисков;

- выходы: область применения менеджмента рисков, определение и выполнение стратегий менеджмента рисков, определение рисков, анализ рисков, оценивание степени риска, применение обработки риска;

- виды деятельности: планирование менеджмента рисков, менеджмент профиля рисков, анализ рисков, обработка рисков, мониторинг рисков, оценка процесса менеджмента рисков.

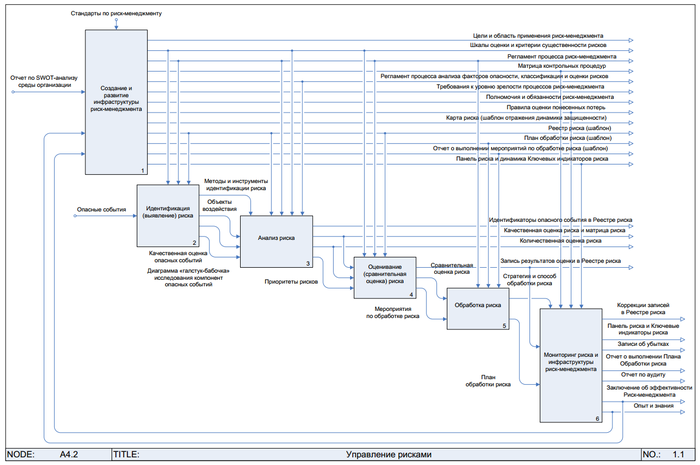

В качестве графического описания процесса менеджмента риска автор предлагает IDEF0-модель (рис. 3).

Рис. 3. IDEF0-модель процесса менеджмента риска

Для развития компетенций участников менеджмента риска автор представляет параметрическую модель в форме паспорта риска (табл. 5), содержащую требования и рекомендации стандартов в области управления рисками.

Табл. 5 включает набор основных параметров риска, однако для конкретных случаев этот перечень может быть модифицирован исходя из потребностей заинтересованных сторон, среды организации и уровня компетентности участников.

| № | Параметр | Требования и рекомендации |

|---|---|---|

| 1 |

Код регистрации (в реестре) и название риска (опасного события) |

Реестр риска является формой записи информации об идентифицированном риске, сроках и способах его обработки, предупреждающих действиях. В реестр риска включают все идентифицированные опасные события, выявленные в организации и ее подразделениях, результат оценки их риска, а также оценку возможных последствий опасного события для деятельности организации в стоимостном и материальном выражении [5]. |

| 2 |

Тип риска (внешний или внутренний) |

При установлении целей и области применения менеджмента риска организация обычно выявляет внешние и внутренние воздействия на свою деятельность, которые следует учитывать при разработке области применения и определении критериев риска [3]. |

| 3 |

Вид риска (экономический, технический, социальный, экологический) |

Высшее руководство должно установить критерии риска, используемые в реестре. Решения о необходимости обработки риска могут быть основаны на эксплуатационных, технических, финансовых, юридических, законодательных, социальных, экологических, гуманитарных и/или других критериях. Последние должны отражать установленные цели и область применения менеджмента риска. Они связаны с политикой, целями и задачами организации и интересами причастных к процессу сторон [5]. |

| 4 |

Владелец риска (ответственный за менеджмент риска) |

|

| 5 |

Риск-менеджеры (эксперты по оценке риска) |

|

| 6 |

Область или объект воздействия риска (организация, среда, персонал, продукт, процесс) |

При определении целей и области применения реестра риска в первую очередь определяют объекты реестра риска. Объектами могут быть:

|

| 7 |

Заинтересованные (причастные) стороны, подверженные риску |

|

| 8 |

Источник и условия возникновения риска (опасного события) |

Анализ риска включает исследование источников опасных событий, их последствий и вероятности появления. При этом должны быть также идентифицированы факторы, влияющие на последствия и вероятность события. Риск должен быть проанализирован с учетом сочетания последствий события и его вероятности [7]. |

| 9 |

Уровень (балл) последствий воздействия риска (опасного события) |

|

| 10 |

Уровень (балл) вероятности возникновения опасного события |

После определения последствий для каждого опасного события следует выявить соответствующую вероятность. Используя таблицу оценки вероятности опасного события, для каждого последствия каждого опасного события проводят качественную оценку вероятности и регистрируют ее в реестре риска [3]. |

| 11 |

Оценка уровня (ранга) риска |

Ранжирование опасных событий проводят в соответствии с ущербом. Результатом анализа и сравнительной оценки риска является ранжирование, согласованное с политикой и целями организации в области риска, и принятие решения о необходимости обработки риска [6]. |

| 12 |

Решение о необходимости обработки риска |

|

| 13 |

Мероприятия по обработке риска (снижению вероятности и/или последствий) |

Целью плана обработки риска является регистрация выбранных способов обработки риска. План обработки риска должен включать в себя:

|

| 14 |

Ответственный за обработку риска |

Организация должна разработать план мероприятий по обработке риска. В плане должны быть установлены сроки выполнения мероприятий по обработке риска и ответственные за них. Ответственными, как правило, назначают:

|

| 15 |

Срок выполнения мероприятий по обработке риска |

Этапы обработки риска включают в себя:

|

| 16 |

Индикаторы мониторинга риска |

|

| 17 |

Сведения о результативности и эффективности обработки риска (оценка и опыт) |

|

| 18 |

Направления улучшения инфраструктуры риск-менеджмента |

|

| 19 |

Периодичность актуализации оценки риска (реестра риска) |

|

| 20 |

Дата актуализации сведений о риске (в реестре) |

— |

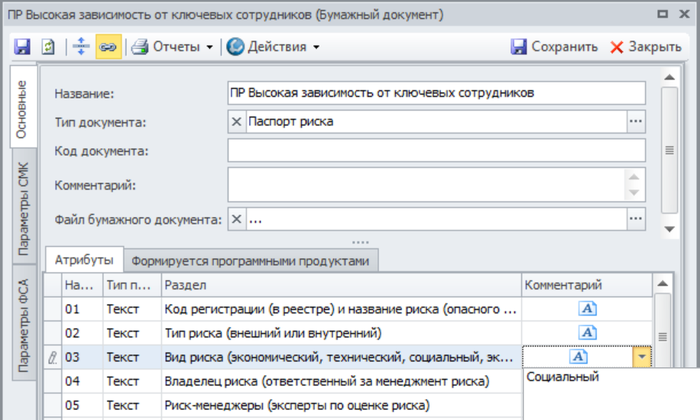

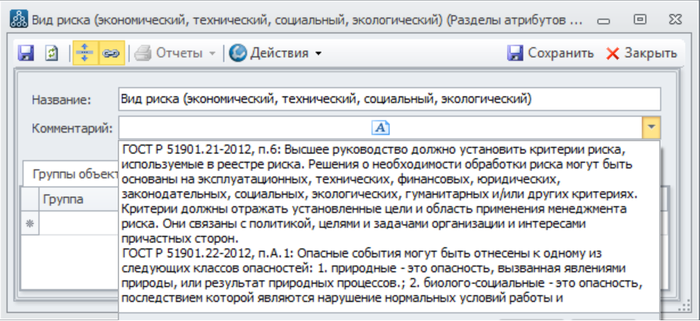

Для практического использования паспорт риска может быть реализован как нормативно-справочный документ в системе бизнес-моделирования Business Studio (рис. 4), при этом:

- названия параметров риска указываются в поле «Раздел» атрибутов документа;

- содержание (значение) параметров риска заносится в поле «Комментарий» атрибутов документа;

- требования к параметрам риска указываются в поле «Комментарий» раздела атрибутов объекта (рис. 5).

Рис. 4. Карточка документа «Паспорт риска» в системе Business Studio

Рис. 5. Карточка раздела документа

Использовать справочник «Разделы атрибутов объектов» удобно — в результате однократного внесения сведений (при последующем их пополнении) можно многократно автоматически выводить отчеты для различных паспортов рисков.

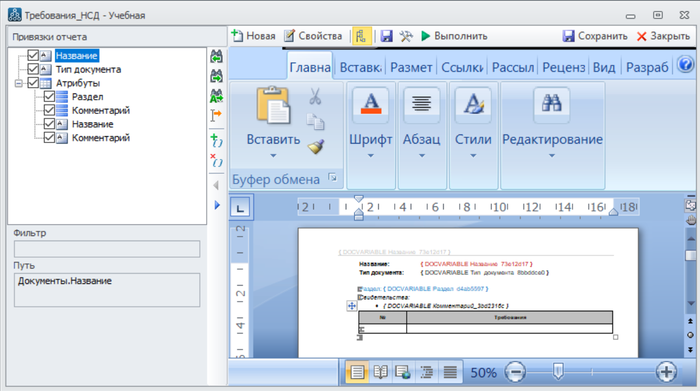

Для унифицированного представления содержания (шаблона) документа «Паспорт риска» используются стандартные возможности системы Business Studio по настройке и формированию пользовательских отчетов [11] (рис. 6).

Рис. 6. Шаблон пользовательского отчета «Паспорт риска»

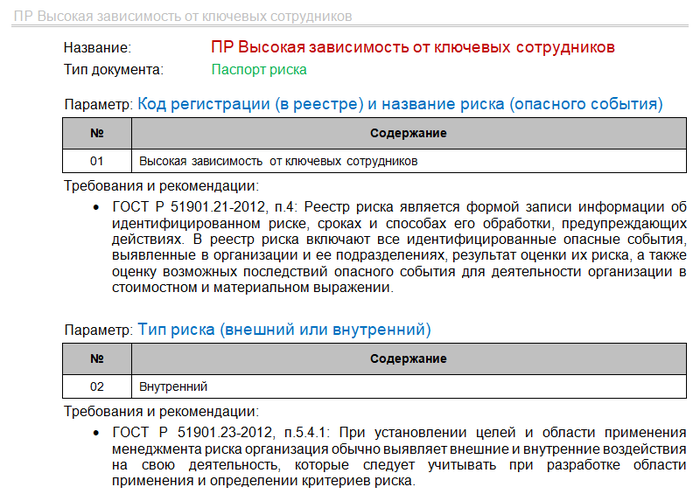

В результате применения пользовательского отчета будет получен документ «Паспорт риска» в унифицированной форме (рис. 7).

Рис. 7. Отчет «Паспорт риска»

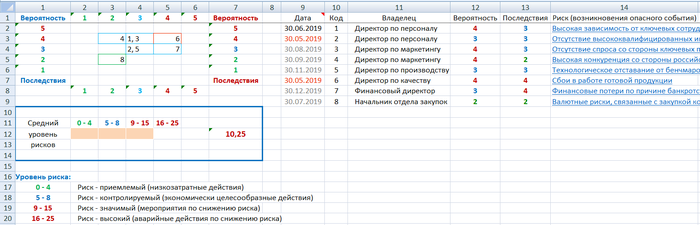

Для составления реестра по всем зарегистрированным в системе рискам целесообразно воспользоваться средствами OLE-автоматизации, при этом автоматически построенный Excel-отчет включает следующие разделы.

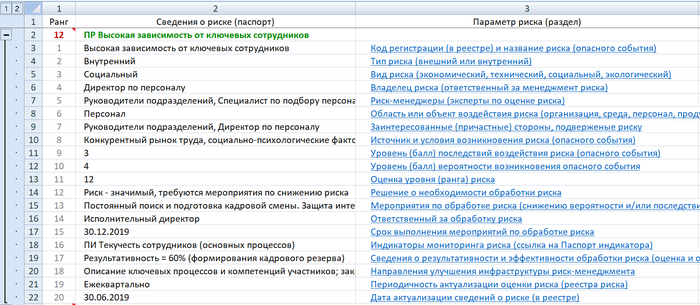

- Лист «Матрица рисков» (рис. 8):

- средневзвешенный уровень рисков организации (например, 10,25);

- матрицу позиционирования рисков в координатах «Вероятность» и «Последствия» (например, риск «Высокая зависимость от ключевых сотрудников» имеет значения параметров: вероятность — 4 балла, последствия — 3 балла);

- список (реестр) рисков, включающий дополнительные сведения: дату (обновления в карточке риска), код (регистрационный номер), владельца.

- Лист «Риски» (рис. 9):

- ранг уровня риска (например, 12);

- сведения (содержание) о параметрах риска;

- параметры риска (ссылки).

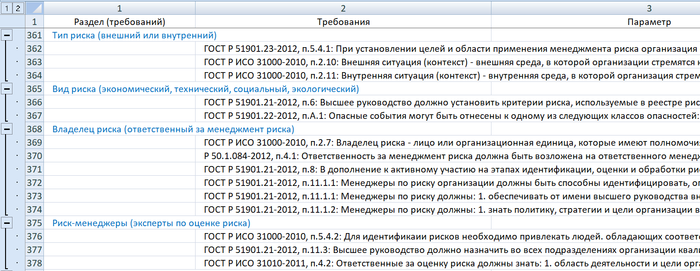

- Лист «Требования» (рис. 10):

- наименование раздела (нормативно-справочного) документа;

- требования и рекомендации стандартов для параметра риска.

Рис. 8. Лист «Матрица рисков» Excel-отчета по мониторингу

Рис. 9. Лист «Риски» Excel-отчета по мониторингу

Рис. 10. Лист «Требования» Excel-отчета по мониторингу

Для удобства навигации отчет содержит необходимые автоматические ссылки.

ВЫВОДЫ

Предложенная автором структура паспорта риска, содержащая требования и рекомендации соответствующих стандартов, позволит определять и поддерживать необходимые компетенции участников инфраструктуры по управлению рисками. Применение системы Business Studio позволит осуществлять регулярную деятельность по актуализации реестра риска, поддержанию и развитию требуемых компетенций в области управления рисками, а также регулярный мониторинг выполнения мероприятий по их обработке.

Источники информации:

- ГОСТ Р ИСО 9001–2015 «Системы менеджмента качества. Требования».

- ГОСТ Р ИСО 31000–2010 «Менеджмент риска. Принципы и руководство».

- ГОСТ Р 51901.23–2012 «Менеджмент риска. Реестр риска. Руководство по оценке риска опасных событий для включения в реестр риска».

- Р 50.1.068–2009 «Менеджмент риска. Рекомендации по внедрению. Часть 1: Определение области применения».

- ГОСТ Р 51901.21–2012 «Менеджмент риска. Реестр риска. Общие положения».

- ГОСТ Р 51901.22–2012 «Менеджмент риска. Реестр риска. Правила построения».

- Р 50.1.084–2012 «Менеджмент риска. Реестр риска. Руководство по созданию реестра риска организации».

- ГОСТ Р ИСО/МЭК 30010–2011 «Менеджмент риска. Методы оценки риска».

- Р 50.1.090–2014 «Менеджмент риска. Ключевые индикаторы риска».

- ГОСТ Р ИСО/МЭК 12207–2010 «Информационная технология. Системная и программная инженерия. Процессы жизненного цикла программных средств».

- Создание пользовательских отчетов.

Опубликовано по материалам:

«Менеджмент качества», 03/2019.

Октябрь 2019 г.

Рекомендуемые материалы по тематике

Глоссарий

Проектирование системы управления здоровьем предприятия с использованием процессного подхода в Business Studio

Процессный подход в России может давать фантастические результаты — интервью Тимура Кадыева в рамках проекта «Управление из первых рук»

Практический опыт по снижению операционных затрат

Risk management is the identification, evaluation, and prioritization of risks (defined in ISO 31000 as the effect of uncertainty on objectives) followed by coordinated and economical application of resources to minimize, monitor, and control the probability or impact of unfortunate events[1] or to maximize the realization of opportunities.

Risks can come from various sources including uncertainty in international markets, threats from project failures (at any phase in design, development, production, or sustaining of life-cycles), legal liabilities, credit risk, accidents, natural causes and disasters, deliberate attack from an adversary, or events of uncertain or unpredictable root-cause.

There are two types of events i.e. negative events can be classified as risks while positive events are classified as opportunities. Risk management standards have been developed by various institutions, including the Project Management Institute, the National Institute of Standards and Technology, actuarial societies, and ISO standards (quality management standards to help work more efficiently and reduce product failures).[2][3][4] Methods, definitions and goals vary widely according to whether the risk management method is in the context of project management, security, engineering, industrial processes, financial portfolios, actuarial assessments, or public health and safety. Certain risk management standards have been criticized for having no measurable improvement on risk, whereas the confidence in estimates and decisions seems to increase.[1]

Strategies to manage threats (uncertainties with negative consequences) typically include avoiding the threat, reducing the negative effect or probability of the threat, transferring all or part of the threat to another party, and even retaining some or all of the potential or actual consequences of a particular threat. The opposite of these strategies can be used to respond to opportunities (uncertain future states with benefits).

As a professional role, a risk manager[5] will «oversee the organization’s comprehensive insurance and risk management program, assessing and identifying risks that could impede the reputation, safety, security, or financial success of the organization», and then develop plans to minimize and / or mitigate any negative (financial) outcomes. Risk Analysts [6] support the technical side of the organization’s risk management approach: once risk data has been compiled and evaluated, analysts share their findings with their managers, who use those insights to decide among possible solutions.

See also Chief Risk Officer, internal audit, and Financial risk management § Corporate finance.

Introduction[edit]

Risk management appears in scientific and management literature since the 1920s. It became a formal science in the 1950s, when articles and books with “risk management” in the title also appear in library searches.[7] Most of research was initially related to finance and insurance.

A widely used vocabulary for risk management is defined by ISO Guide 73:2009, «Risk management. Vocabulary.»[2]

In ideal risk management, a prioritization process is followed whereby the risks with the greatest loss (or impact) and the greatest probability of occurring are handled first. Risks with lower probability of occurrence and lower loss are handled in descending order. In practice the process of assessing overall risk can be difficult, and balancing resources used to mitigate between risks with a high probability of occurrence but lower loss, versus a risk with high loss but lower probability of occurrence can often be mishandled.

Intangible risk management identifies a new type of a risk that has a 100% probability of occurring but is ignored by the organization due to a lack of identification ability. For example, when deficient knowledge is applied to a situation, a knowledge risk materializes. Relationship risk appears when ineffective collaboration occurs. Process-engagement risk may be an issue when ineffective operational procedures are applied. These risks directly reduce the productivity of knowledge workers, decrease cost-effectiveness, profitability, service, quality, reputation, brand value, and earnings quality. Intangible risk management allows risk management to create immediate value from the identification and reduction of risks that reduce productivity.

Opportunity cost represents a unique challenge for risk managers. It can be difficult to determine when to put resources toward risk management and when to use those resources elsewhere. Again, ideal risk management minimizes spending (or manpower or other resources) and also minimizes the negative effects of risks.

Risk is defined as the possibility that an event will occur that adversely affects the achievement of an objective. Uncertainty, therefore, is a key aspect of risk. Systems like the Committee of Sponsoring Organizations of the Treadway Commission Enterprise Risk Management (COSO ERM), can assist managers in mitigating risk factors. Each company may have different internal control components, which leads to different outcomes. For example, the framework for ERM components includes Internal Environment, Objective Setting, Event Identification, Risk Assessment, Risk Response, Control Activities, Information and Communication, and Monitoring.

Risks vs. opportunities[edit]

Opportunities first appear in academic research or management books in the 1990s. The first PMBoK Project Management Body of Knowledge draft of 1987 doesn’t mention opportunities at all.

Modern project management school does recognize the importance of opportunities. Opportunities have been included in project management literature since the 1990s, e.g. in PMBoK, and became a significant part of project risk management in the years 2000s,[8] when articles titled “opportunity management” also begin to appear in library searches. Opportunity management thus became an important part of risk management.

Modern risk management theory deals with any type of external events, positive and negative. Positive risks are called opportunities. Similarly to risks, opportunities have specific mitigation strategies: exploit, share, enhance, ignore.

In practice, risks are considered “usually negative”. Risk-related research and practice focus significantly more on threats than on opportunities. This can lead to negative phenomena such as target fixation[9]

Method[edit]

For the most part, these methods consist of the following elements, performed, more or less, in the following order:

- Identify the threats

- Assess the vulnerability of critical assets to specific threats

- Determine the risk (i.e. the expected likelihood and consequences of specific types of attacks on specific assets)

- Identify ways to reduce those risks

- Prioritize risk reduction measures

The Risk management knowledge area, as defined by the Project Management Body of Knowledge PMBoK, consists of the following processes:

- Plan Risk Management – defining how to conduct risk management activities.

- Identify Risks – identifying individual project risks as well as sources.

- Perform Qualitative Risk Analysis – prioritizing individual project risks by assessing probability and impact.

- Perform Quantitative Risk Analysis – numerical analysis of the effects.

- Plan Risk Responses – developing options, selecting strategies and actions.

- Implement Risk Responses – implementing agreed-upon risk response plans. In the 4th Ed. of PMBoK, this process was included as an activity in the Monitor and Control process, but was later separated as a distinct process in PMBoK 6th Ed.[10]

- Monitor Risks – monitoring the implementation. This process was known as Monitor and Control in the previous PMBoK 4th Ed., when it also included the “Implement Risk Responses” process.

Principles[edit]

The International Organization for Standardization (ISO) identifies the following principles of risk management:[11]

Risk management should:

- Create value – resources expended to mitigate risk should be less than the consequence of inaction

- Be an integral part of organizational processes

- Be part of decision-making process

- Explicitly address uncertainty and assumptions

- Be a systematic and structured process

- Be based on the best available information

- Be tailorable

- Take human factors into account

- Be transparent and inclusive

- Be dynamic, iterative and responsive to change

- Be capable of continual improvement and enhancement

- Be continually or periodically re-assessed

Mild versus wild risk[edit]

Benoit Mandelbrot distinguished between «mild» and «wild» risk and argued that risk assessment and management must be fundamentally different for the two types of risk.[12] Mild risk follows normal or near-normal probability distributions, is subject to regression to the mean and the law of large numbers, and is therefore relatively predictable. Wild risk follows fat-tailed distributions, e.g., Pareto or power-law distributions, is subject to regression to the tail (infinite mean or variance, rendering the law of large numbers invalid or ineffective), and is therefore difficult or impossible to predict. A common error in risk assessment and management is to underestimate the wildness of risk, assuming risk to be mild when in fact it is wild, which must be avoided if risk assessment and management are to be valid and reliable, according to Mandelbrot.

Process[edit]

According to the standard ISO 31000 – «Risk management – Principles and guidelines on implementation,»[3] the process of risk management consists of several steps as follows:

Establishing the context[edit]

This involves:

- observing the context

- the social scope of risk management

- the identity and objectives of stakeholders

- the basis upon which risks will be evaluated, constraints.

- defining a framework for the activity and an agenda for identification

- developing an analysis of risks involved in the process

- mitigation or solution of risks using available technological, human and organizational resources

Identification[edit]

After establishing the context, the next step in the process of managing risk is to identify potential risks. Risks are about events that, when triggered, cause problems or benefits. Hence, risk identification can start with the source of problems and those of competitors (benefit), or with the problem’s consequences.

- Source analysis[13] – Risk sources may be internal or external to the system that is the target of risk management (use mitigation instead of management since by its own definition risk deals with factors of decision-making that cannot be managed).

Some examples of risk sources are: stakeholders of a project, employees of a company or the weather over an airport.

- Problem analysis[citation needed] – Risks are related to identified threats. For example: the threat of losing money, the threat of abuse of confidential information or the threat of human errors, accidents and casualties. The threats may exist with various entities, most important with shareholders, customers and legislative bodies such as the government.

When either source or problem is known, the events that a source may trigger or the events that can lead to a problem can be investigated. For example: stakeholders withdrawing during a project may endanger funding of the project; confidential information may be stolen by employees even within a closed network; lightning striking an aircraft during takeoff may make all people on board immediate casualties.

The chosen method of identifying risks may depend on culture, industry practice and compliance. The identification methods are formed by templates or the development of templates for identifying source, problem or event. Common risk identification methods are:

- Objectives-based risk identification[citation needed] – Organizations and project teams have objectives. Any event that may prevent an objective from being achieved is identified as risk.

- Scenario-based risk identification – In scenario analysis different scenarios are created. The scenarios may be the alternative ways to achieve an objective, or an analysis of the interaction of forces in, for example, a market or battle. Any event that triggers an undesired scenario alternative is identified as risk – see Futures Studies for methodology used by Futurists.

- Taxonomy-based risk identification – The taxonomy in taxonomy-based risk identification is a breakdown of possible risk sources. Based on the taxonomy and knowledge of best practices, a questionnaire is compiled. The answers to the questions reveal risks.[14]

- Common-risk checking[15] – In several industries, lists with known risks are available. Each risk in the list can be checked for application to a particular situation.[16]

- Risk charting[17] – This method combines the above approaches by listing resources at risk, threats to those resources, modifying factors which may increase or decrease the risk and consequences it is wished to avoid. Creating a matrix under these headings enables a variety of approaches. One can begin with resources and consider the threats they are exposed to and the consequences of each. Alternatively one can start with the threats and examine which resources they would affect, or one can begin with the consequences and determine which combination of threats and resources would be involved to bring them about.

Assessment[edit]

Once risks have been identified, they must then be assessed as to their potential severity of impact (generally a negative impact, such as damage or loss) and to the probability of occurrence. These quantities can be either simple to measure, in the case of the value of a lost building, or impossible to know for sure in the case of an unlikely event, the probability of occurrence of which is unknown. Therefore, in the assessment process it is critical to make the best educated decisions in order to properly prioritize the implementation of the risk management plan.

Even a short-term positive improvement can have long-term negative impacts. Take the «turnpike» example. A highway is widened to allow more traffic. More traffic capacity leads to greater development in the areas surrounding the improved traffic capacity. Over time, traffic thereby increases to fill available capacity. Turnpikes thereby need to be expanded in a seemingly endless cycles. There are many other engineering examples where expanded capacity (to do any function) is soon filled by increased demand. Since expansion comes at a cost, the resulting growth could become unsustainable without forecasting and management.

The fundamental difficulty in risk assessment is determining the rate of occurrence since statistical information is not available on all kinds of past incidents and is particularly scanty in the case of catastrophic events, simply because of their infrequency. Furthermore, evaluating the severity of the consequences (impact) is often quite difficult for intangible assets. Asset valuation is another question that needs to be addressed. Thus, best educated opinions and available statistics are the primary sources of information. Nevertheless, risk assessment should produce such information for senior executives of the organization that the primary risks are easy to understand and that the risk management decisions may be prioritized within overall company goals. Thus, there have been several theories and attempts to quantify risks. Numerous different risk formulae exist, but perhaps the most widely accepted formula for risk quantification is: «Rate (or probability) of occurrence multiplied by the impact of the event equals risk magnitude.»[vague]

Risk options[edit]

Risk mitigation measures are usually formulated according to one or more of the following major risk options, which are:

- Design a new business process with adequate built-in risk control and containment measures from the start.

- Periodically re-assess risks that are accepted in ongoing processes as a normal feature of business operations and modify mitigation measures.

- Transfer risks to an external agency (e.g. an insurance company)

- Avoid risks altogether (e.g. by closing down a particular high-risk business area)

Later research[18] has shown that the financial benefits of risk management are less dependent on the formula used but are more dependent on the frequency and how risk assessment is performed.

In business it is imperative to be able to present the findings of risk assessments in financial, market, or schedule terms. Robert Courtney Jr. (IBM, 1970) proposed a formula for presenting risks in financial terms. The Courtney formula was accepted as the official risk analysis method for the US governmental agencies. The formula proposes calculation of ALE (annualized loss expectancy) and compares the expected loss value to the security control implementation costs (cost-benefit analysis).

Potential risk treatments[edit]

Once risks have been identified and assessed, all techniques to manage the risk fall into one or more of these four major categories:[19]

- Avoidance (eliminate, withdraw from or not become involved)

- Reduction (optimize – mitigate)

- Sharing (transfer – outsource or insure)

- Retention (accept and budget)

Ideal use of these risk control strategies may not be possible. Some of them may involve trade-offs that are not acceptable to the organization or person making the risk management decisions. Another source, from the US Department of Defense (see link), Defense Acquisition University, calls these categories ACAT, for Avoid, Control, Accept, or Transfer. This use of the ACAT acronym is reminiscent of another ACAT (for Acquisition Category) used in US Defense industry procurements, in which Risk Management figures prominently in decision making and planning.

Similarly to risks, opportunities have specific mitigation strategies: exploit, share, enhance, ignore.

Risk avoidance[edit]

This includes not performing an activity that could present risk. Refusing to purchase a property or business to avoid legal liability is one such example. Avoiding airplane flights for fear of hijacking. Avoidance may seem like the answer to all risks, but avoiding risks also means losing out on the potential gain that accepting (retaining) the risk may have allowed. Not entering a business to avoid the risk of loss also avoids the possibility of earning profits. Increasing risk regulation in hospitals has led to avoidance of treating higher risk conditions, in favor of patients presenting with lower risk.[20]

Risk reduction[edit]

Risk reduction or «optimization» involves reducing the severity of the loss or the likelihood of the loss from occurring. For example, sprinklers are designed to put out a fire to reduce the risk of loss by fire. This method may cause a greater loss by water damage and therefore may not be suitable. Halon fire suppression systems may mitigate that risk, but the cost may be prohibitive as a strategy.

Acknowledging that risks can be positive or negative, optimizing risks means finding a balance between negative risk and the benefit of the operation or activity; and between risk reduction and effort applied. By effectively applying Health, Safety and Environment (HSE) management standards, organizations can achieve tolerable levels of residual risk.[21]

Modern software development methodologies reduce risk by developing and delivering software incrementally. Early methodologies suffered from the fact that they only delivered software in the final phase of development; any problems encountered in earlier phases meant costly rework and often jeopardized the whole project. By developing in iterations, software projects can limit effort wasted to a single iteration.

Outsourcing could be an example of risk sharing strategy if the outsourcer can demonstrate higher capability at managing or reducing risks.[22] For example, a company may outsource only its software development, the manufacturing of hard goods, or customer support needs to another company, while handling the business management itself. This way, the company can concentrate more on business development without having to worry as much about the manufacturing process, managing the development team, or finding a physical location for a center. Also, implanting controls can also be an option in reducing risk. Controls that either detect causes of unwanted events prior to the consequences occurring during use of the product, or detection of the root causes of unwanted failures that the team can then avoid. Controls may focus on management or decision-making processes. All these may help to make better decisions concerning risk.[23]

Risk sharing[edit]

Briefly defined as «sharing with another party the burden of loss or the benefit of gain, from a risk, and the measures to reduce a risk.»

The term ‘risk transfer’ is often used in place of risk-sharing in the mistaken belief that you can transfer a risk to a third party through insurance or outsourcing. In practice, if the insurance company or contractor go bankrupt or end up in court, the original risk is likely to still revert to the first party. As such, in the terminology of practitioners and scholars alike, the purchase of an insurance contract is often described as a «transfer of risk.» However, technically speaking, the buyer of the contract generally retains legal responsibility for the losses «transferred», meaning that insurance may be described more accurately as a post-event compensatory mechanism. For example, a personal injuries insurance policy does not transfer the risk of a car accident to the insurance company. The risk still lies with the policyholder namely the person who has been in the accident. The insurance policy simply provides that if an accident (the event) occurs involving the policyholder then some compensation may be payable to the policyholder that is commensurate with the suffering/damage.

Methods of managing risk fall into multiple categories. Risk-retention pools are technically retaining the risk for the group, but spreading it over the whole group involves transfer among individual members of the group. This is different from traditional insurance, in that no premium is exchanged between members of the group upfront, but instead, losses are assessed to all members of the group.

Risk retention[edit]

Risk retention involves accepting the loss, or benefit of gain, from a risk when the incident occurs. True self-insurance falls in this category. Risk retention is a viable strategy for small risks where the cost of insuring against the risk would be greater over time than the total losses sustained. All risks that are not avoided or transferred are retained by default. This includes risks that are so large or catastrophic that either they cannot be insured against or the premiums would be infeasible. War is an example since most property and risks are not insured against war, so the loss attributed to war is retained by the insured. Also any amounts of potential loss (risk) over the amount insured is retained risk. This may also be acceptable if the chance of a very large loss is small or if the cost to insure for greater coverage amounts is so great that it would hinder the goals of the organization too much.

Risk management plan[edit]

Select appropriate controls or countermeasures to mitigate each risk. Risk mitigation needs to be approved by the appropriate level of management. For instance, a risk concerning the image of the organization should have top management decision behind it whereas IT management would have the authority to decide on computer virus risks.

The risk management plan should propose applicable and effective security controls for managing the risks. For example, an observed high risk of computer viruses could be mitigated by acquiring and implementing antivirus software. A good risk management plan should contain a schedule for control implementation and responsible persons for those actions. There are four basic steps of risk management plan, which are threat assessment, vulnerability assessment, impact assessment and risk mitigation strategy development. [24]

According to ISO/IEC 27001, the stage immediately after completion of the risk assessment phase consists of preparing a Risk Treatment Plan, which should document the decisions about how each of the identified risks should be handled. Mitigation of risks often means selection of security controls, which should be documented in a Statement of Applicability, which identifies which particular control objectives and controls from the

standard have been selected, and why.

Implementation[edit]

Implementation follows all of the planned methods for mitigating the effect of the risks. Purchase insurance policies for the risks that it has been decided to transferred to an insurer, avoid all risks that can be avoided without sacrificing the entity’s goals, reduce others, and retain the rest.

Review and evaluation of the plan[edit]

Initial risk management plans will never be perfect. Practice, experience, and actual loss results will necessitate changes in the plan and contribute information to allow possible different decisions to be made in dealing with the risks being faced.

Risk analysis results and management plans should be updated periodically. There are two primary reasons for this:

- to evaluate whether the previously selected security controls are still applicable and effective

- to evaluate the possible risk level changes in the business environment. For example, information risks are a good example of rapidly changing business environment.

Areas[edit]

Enterprise[edit]

In enterprise risk management, a risk is defined as a possible event or circumstance that can have negative influences on the enterprise in question. Its impact can be on the very existence, the resources (human and capital), the products and services, or the customers of the enterprise, as well as external impacts on society, markets, or the environment. In a financial institution, enterprise risk management is normally thought of as the combination of credit risk, interest rate risk or asset liability management, liquidity risk, market risk, and operational risk.

In the more general case, every probable risk can have a pre-formulated plan to deal with its possible consequences (to ensure contingency if the risk becomes a liability).

From the information above and the average cost per employee over time, or cost accrual ratio, a project manager can estimate:

- the cost associated with the risk if it arises, estimated by multiplying employee costs per unit time by the estimated time lost (cost impact, C where C = cost accrual ratio * S).

- the probable increase in time associated with a risk (schedule variance due to risk, Rs where Rs = P * S):

- Sorting on this value puts the highest risks to the schedule first. This is intended to cause the greatest risks to the project to be attempted first so that risk is minimized as quickly as possible.

- This is slightly misleading as schedule variances with a large P and small S and vice versa are not equivalent. (The risk of the RMS Titanic sinking vs. the passengers’ meals being served at slightly the wrong time).

- the probable increase in cost associated with a risk (cost variance due to risk, Rc where Rc = P*C = P*CAR*S = P*S*CAR)

- sorting on this value puts the highest risks to the budget first.

- see concerns about schedule variance as this is a function of it, as illustrated in the equation above.

Risk in a project or process can be due either to Special Cause Variation or Common Cause Variation and requires appropriate treatment. That is to re-iterate the concern about extremal cases not being equivalent in the list immediately above.

Finance[edit]

As applied to finance, risk management concerns the techniques and practices for measuring, monitoring and controlling the market risk, credit risk, and operational risk on a firm’s balance sheet, on a bank’s trading book, or re a fund manager’s portfolio value.

- A traditional measure in banking is value at risk (VaR) – the possible loss due to adverse credit and market events. Banks seek to hedge these risks, and will hold risk capital on the net position. The Basel III framework governs the parallel regulatory capital requirements, including for operational risk.

- Fund managers employ various strategies to protect their fund value; these given their mandate and benchmark.

- Non-financial firms focus on business risk more generally, overlapping enterprise risk management: i.e. those events and occurrences which could negatively impact cash flow or profitability, and hence result in a loss of business value or a decline in share price.

Information technology[edit]

In information technology, risk management includes «Incident Handling», an action plan for dealing with intrusions, cyber-theft, denial of service, fire, floods, and other security-related events. According to the SANS Institute, it is a six step process: Preparation, Identification, Containment, Eradication, Recovery, and Lessons Learned.[25]

Contractual risk management[edit]

The concept of «contractual risk management» emphasises the use of risk management techniques in contract deployment, i.e. managing the risks which are accepted through entry into a contract. Norwegian academic Petri Keskitalo defines «contractual risk management» as «a practical, proactive and systematical contracting method that uses contract planning and governance to manage risks connected to business activities».[26] In an article by Samuel Greengard published in 2010, two US legal cases are mentioned which emphasise the importance of having a strategy for dealing with risk:[27]

- UDC v. CH2M Hill, which deals with the risk to a professional advisor who signs an indemnification provision including acceptance of a duty to defend, who may thereby pick up the legal costs of defending a client subject to a claim from a third party,[28]

- Witt v. La Gorce Country Club, which deals with the effectiveness of a limitation of liability clause, which may, in certain jurisdictions, be found to be ineffective.[29]

Greengard recommends using industry-standard contract language as much as possible to reduce risk as much as possible and rely on clauses which have been in use and subject to established court interpretation over a number of years.[27]

Customs[edit]

Customs risk management is concerned with the risks which arise within the context of international trade and have a bearing on safety and security, including the risk that illicit drugs and counterfeit goods can pass across borders and the risk that shipments and their contents are incorrectly declared.[30] The European Union has adopted a Customs Risk Management Framework (CRMF) applicable across the union and throughout its member states, whose aims include establishing a common level of customs control protection and a balance between the objectives of safe customs control and the facilitation of legitimate trade.[31]

Memory institutions (museums, libraries and archives)[edit]

Enterprise security[edit]

ESRM is a security program management approach that links security activities to an enterprise’s mission and business goals through risk management methods. The security leader’s role in ESRM is to manage risks of harm to enterprise assets in partnership with the business leaders whose assets are exposed to those risks. ESRM involves educating business leaders on the realistic impacts of identified risks, presenting potential strategies to mitigate those impacts, then enacting the option chosen by the business in line with accepted levels of business risk tolerance[32]

Medical devices[edit]

For medical devices, risk management is a process for identifying, evaluating and mitigating risks associated with harm to people and damage to property or the environment. Risk management is an integral part of medical device design and development, production processes and evaluation of field experience, and is applicable to all types of medical devices. The evidence of its application is required by most regulatory bodies such as the US FDA. The management of risks for medical devices is described by the International Organization for Standardization (ISO) in ISO 14971:2019, Medical Devices—The application of risk management to medical devices, a product safety standard. The standard provides a process framework and associated requirements for management responsibilities, risk analysis and evaluation, risk controls and lifecycle risk management. Guidance on the application of the standard is available via ISO/TR 24971:2020.

The European version of the risk management standard was updated in 2009 and again in 2012 to refer to the Medical Devices Directive (MDD) and Active Implantable Medical Device Directive (AIMDD) revision in 2007, as well as the In Vitro Medical Device Directive (IVDD). The requirements of EN 14971:2012 are nearly identical to ISO 14971:2007. The differences include three «(informative)» Z Annexes that refer to the new MDD, AIMDD, and IVDD. These annexes indicate content deviations that include the requirement for risks to be reduced as far as possible, and the requirement that risks be mitigated by design and not by labeling on the medical device (i.e., labeling can no longer be used to mitigate risk).

Typical risk analysis and evaluation techniques adopted by the medical device industry include hazard analysis, fault tree analysis (FTA), failure mode and effects analysis (FMEA), hazard and operability study (HAZOP), and risk traceability analysis for ensuring risk controls are implemented and effective (i.e. tracking risks identified to product requirements, design specifications, verification and validation results etc.). FTA analysis requires diagramming software. FMEA analysis can be done using a spreadsheet program. There are also integrated medical device risk management solutions.

Through a draft guidance, the FDA has introduced another method named «Safety Assurance Case» for medical device safety assurance analysis. The safety assurance case is structured argument reasoning about systems appropriate for scientists and engineers, supported by a body of evidence, that provides a compelling, comprehensible and valid case that a system is safe for a given application in a given environment. With the guidance, a safety assurance case is expected for safety critical devices (e.g. infusion devices) as part of the pre-market clearance submission, e.g. 510(k). In 2013, the FDA introduced another draft guidance expecting medical device manufacturers to submit cybersecurity risk analysis information.

Project management[edit]

Project risk management must be considered at the different phases of acquisition. At the beginning of a project, the advancement of technical developments, or threats presented by a competitor’s projects, may cause a risk or threat assessment and subsequent evaluation of alternatives (see Analysis of Alternatives). Once a decision is made, and the project begun, more familiar project management applications can be used:[33][34][35]

- Planning how risk will be managed in the particular project. Plans should include risk management tasks, responsibilities, activities and budget.

- Assigning a risk officer – a team member other than a project manager who is responsible for foreseeing potential project problems. Typical characteristic of risk officer is a healthy skepticism.

- Maintaining live project risk database. Each risk should have the following attributes: opening date, title, short description, probability and importance. Optionally a risk may have an assigned person responsible for its resolution and a date by which the risk must be resolved.

- Creating anonymous risk reporting channel. Each team member should have the possibility to report risks that he/she foresees in the project.

- Preparing mitigation plans for risks that are chosen to be mitigated. The purpose of the mitigation plan is to describe how this particular risk will be handled – what, when, by whom and how will it be done to avoid it or minimize consequences if it becomes a liability.

- Summarizing planned and faced risks, effectiveness of mitigation activities, and effort spent for the risk management.

Megaprojects (infrastructure)[edit]

Megaprojects (sometimes also called «major programs») are large-scale investment projects, typically costing more than $1 billion per project. Megaprojects include major bridges, tunnels, highways, railways, airports, seaports, power plants, dams, wastewater projects, coastal flood protection schemes, oil and natural gas extraction projects, public buildings, information technology systems, aerospace projects, and defense systems. Megaprojects have been shown to be particularly risky in terms of finance, safety, and social and environmental impacts. Risk management is therefore particularly pertinent for megaprojects and special methods and special education have been developed for such risk management.[36]

Natural disasters[edit]

It is important to assess risk in regard to natural disasters like floods, earthquakes, and so on. Outcomes of natural disaster risk assessment are valuable when considering future repair costs, business interruption losses and other downtime, effects on the environment, insurance costs, and the proposed costs of reducing the risk.[37][38] The Sendai Framework for Disaster Risk Reduction is a 2015 international accord that has set goals and targets for disaster risk reduction in response to natural disasters.[39] There are regular International Disaster and Risk Conferences in Davos to deal with integral risk management.

Several tools can be used to assess risk and risk management of natural disasters and other climate events, including geospatial modeling, a key component of land change science. This modeling requires an understanding of geographic distributions of people as well as an ability to calculate the likelihood of a natural disaster occurring.

Wilderness[edit]

The management of risks to persons and property in wilderness and remote natural areas has developed with increases in outdoor recreation participation and decreased social tolerance for loss. Organizations providing commercial wilderness experiences can now align with national and international consensus standards for training and equipment such as ANSI/NASBLA 101-2017 (boating),[40] UIAA 152 (ice climbing tools),[41] and European Norm 13089:2015 + A1:2015 (mountaineering equipment).[42][43] The Association for Experiential Education offers accreditation for wilderness adventure programs.[44] The Wilderness Risk Management Conference provides access to best practices, and specialist organizations provide wilderness risk management consulting and training.[45]

The text Outdoor Safety – Risk Management for Outdoor Leaders,[46] published by the New Zealand Mountain Safety Council, provides a view of wilderness risk management from the New Zealand perspective, recognizing the value of national outdoor safety legislation and devoting considerable attention to the roles of judgment and decision-making processes in wilderness risk management.

One popular models for risk assessment is the Risk Assessment and Safety Management (RASM) Model developed by Rick Curtis, author of The Backpacker’s Field Manual.[47] The formula for the RASM Model is: Risk = Probability of Accident × Severity of Consequences. The RASM Model weighs negative risk—the potential for loss, against positive risk—the potential for growth.

Information technology[edit]

IT risk is a risk related to information technology. This is a relatively new term due to an increasing awareness that information security is simply one facet of a multitude of risks that are relevant to IT and the real world processes it supports. «Cybersecurity is tied closely to the advancement of technology. It lags only long enough for incentives like black markets to evolve and new exploits to be discovered. There is no end in sight for the advancement of technology, so we can expect the same from cybersecurity.»[48]

ISACA’s Risk IT framework ties IT risk to enterprise risk management.

Duty of Care Risk Analysis (DoCRA)[49] evaluates risks and their safeguards and considers the interests of all parties potentially affected by those risks.

Petroleum and natural gas[edit]

For the offshore oil and gas industry, operational risk management is regulated by the safety case regime in many countries. Hazard identification and risk assessment tools and techniques are described in the international standard ISO 17776:2000, and organisations such as the IADC (International Association of Drilling Contractors) publish guidelines for Health, Safety and Environment (HSE) Case development which are based on the ISO standard. Further, diagrammatic representations of hazardous events are often expected by governmental regulators as part of risk management in safety case submissions; these are known as bow-tie diagrams (see Network theory in risk assessment). The technique is also used by organisations and regulators in mining, aviation, health, defence, industrial and finance.

Pharmaceutical sector[edit]

The principles and tools for quality risk management are increasingly being applied to different aspects of pharmaceutical quality systems. These aspects include development, manufacturing, distribution, inspection, and submission/review processes throughout the lifecycle of drug substances, drug products, biological and biotechnological products (including the use of raw materials, solvents, excipients, packaging and labeling materials in drug products, biological and biotechnological products). Risk management is also applied to the assessment of microbiological contamination in relation to pharmaceutical products and cleanroom manufacturing environments.[50]

Risk communication[edit]

Risk communication is a complex cross-disciplinary academic field that is part of risk management and related to fields like crisis communication. The goal is to make sure that targeted audiences understand how risks effect to them or their communities by appealing to their values.[51][52]

Risk communication is particularly important in disaster preparedness,[53] public health,[54] and preparation for major global catastrophic risk.[53] For example, the impacts of climate change and climate risk effect every part of society, so communicating that risk is an important climate communication practice, in order for societies to plan for climate adaptation.[55] Similarly, in pandemic prevention, understanding of risk helps communities stop the spread of disease and improve responses.[56]

Risk communication deals with possible risks and aims to raise awareness of those risks to encourage or persuade changes in behavior to relieve threats in the long term. On the other hand, crisis communication is aimed at raising awareness of a specific type of threat, the magnitude, outcomes, and specific behaviors to adopt to reduce the threat.[57]

Risk communication in food safety is part of the risk analysis framework. Together with risk assessment and risk management, risk communication aims to reduce foodborne illnesses. Food safety risk communication is an obligatory activity for food safety authorities[58] in countries, which adopted the Agreement on the Application of Sanitary and Phytosanitary Measures.

Risk communication also exists on a smaller scale. For instance, the risks associated with personal medical decisions have to be communicated to that individual along with their family.[59]

See also[edit]

- BNP Paribas § €152 million risk management affair

- Business continuity

- Catastrophe modeling for risk management

- Disaster risk reduction

- Enterprise risk management

- Environmental Risk Management Authority (NZ)

- Financial risk management

- Hawley’s risk theory of profit (1893)

- International Institute of Risk & Safety Management

- ISO 31000

- IT risk management

- Loss-control consultant

- National Safety Council (USA)

- Operational risk management

- Optimism bias

- Pest risk analysis

- Precautionary principle

- Project risk management

- Reference class forecasting

- Representative heuristic

- Risk analysis

- Risk appetite

- Risk assessment

- Risk aversion

- Risk management tools

- Roy’s safety-first criterion

- Security management

- Social risk management

- Stranded asset

- Supply-chain risk management

- Three lines of defence

- Gordon–Loeb model for cyber security investments

References[edit]

- ^ a b Hubbard, Douglas (2009). The Failure of Risk Management: Why It’s Broken and How to Fix It. John Wiley & Sons. p. 46.

- ^ a b ISO/IEC Guide 73:2009 (2009). Risk management — Vocabulary. International Organization for Standardization.

- ^ a b ISO/DIS 31000 (2018). Risk management — Principles and guidelines on implementation. International Organization for Standardization.

- ^ ISO 31000:2018 – Risk management – A Practical Guide (1 ed.). ISO, UNIDO. 2021. ISBN 978-92-67-11233-6. Retrieved 17 December 2021.

- ^ «Risk Manager» Society for Human Resource Management

- ^ «What Are Risk Analysts & Risk Managers?», CFA Institute

- ^ Dionne, Georges (2013). «Risk Management: History, Definition, and Critique: Risk Management». Risk Management and Insurance Review. 16 (2): 147–166. doi:10.1111/rmir.12016. S2CID 154679294.

- ^ «The ascent of risk». www.pmi.org. Retrieved 2021-12-13.

- ^ «Target fixation in risk management. Arguments for the bright side of risk». Stefan Morcov. 2021. Retrieved 2021-12-13.

{{cite web}}: CS1 maint: url-status (link) - ^ Morcov, Stefan (2021). Managing Positive and Negative Complexity: Design and Validation of an IT Project Complexity Management Framework. KU Leuven University. Available at https://lirias.kuleuven.be/retrieve/637007

- ^ «Committee Draft of ISO 31000 Risk management» (PDF). International Organization for Standardization. 2007-06-15. Archived from the original (PDF) on 2009-03-25.

- ^ Mandelbrot, Benoit and Richard L. Hudson (2008). The (mis)Behaviour of Markets: A Fractal View of Risk, Ruin and Reward. London: Profile Books. ISBN 9781846682629.

- ^ «Risk Identification» (PDF). Comunidad de Madrid. p. 3.

- ^ CMU/SEI-93-TR-6 Taxonomy-based risk identification in software industry. Sei.cmu.edu. Retrieved on 2012-04-17.

- ^ «Risk Management Systems Checklist (Common Items)» (PDF). www.fsa.go.jpn.

- ^ Common Vulnerability and Exposures list. Cve.mitre.org. Retrieved on 2012-04-17.

- ^ Crockford, Neil (1986). An Introduction to Risk Management (2 ed.). Cambridge, UK: Woodhead-Faulkner. p. 18. ISBN 0-85941-332-2.

- ^ «CRISC Exam Questions». Retrieved 23 Feb 2018.

- ^ Dorfman, Mark S. (2007). Introduction to Risk Management and Insurance (9 ed.). Englewood Cliffs, N.J: Prentice Hall. ISBN 978-0-13-224227-1.

- ^ McGivern, Gerry; Fischer, Michael D. (1 February 2012). «Reactivity and reactions to regulatory transparency in medicine, psychotherapy and counseling» (PDF). Social Science & Medicine. 74 (3): 289–296. doi:10.1016/j.socscimed.2011.09.035. PMID 22104085. Archived from the original (PDF) on 21 April 2018. Retrieved 20 April 2018.

- ^ IADC HSE Case Guidelines for Mobile Offshore Drilling Units 3.2, section 4.7

- ^ Roehrig, P (2006). «Bet On Governance To Manage Outsourcing Risk». Business Trends Quarterly.

- ^ Shashi; Centobelli, Piera; Cerchione, Roberto; Ertz, Myriam (2020). «Managing supply chain resilience to pursue business and environmental strategies». Business Strategy and the Environment. 29 (3): 1215–1246. doi:10.1002/bse.2428. ISSN 0964-4733. S2CID 213432044.

- ^ Snedaker, Susan (2014). Business continuity and disaster recovery planning for IT professionals. Chris Rima (2nd ed.). Waltham, MA: Syngress. ISBN 978-1-299-85332-4. OCLC 858657442.

- ^ SANS Glossary of Security Terms Retrieved on 2016-11-13

- ^ University of Tromsø, Contractual Risk Management (C-RM), accessed 6 January 2021

- ^ a b Greengard, S. (2010), The Difference Is in the Details, Engineering Inc., September/October 2010, pages 13–15

- ^ UDC–UNIVERSAL DEVELOPMENT, L.P., Cross–Complainant and Respondent, v. CH2M HILL, Cross–Defendant and Appellant, Court of Appeal, Sixth District, California, 15 January 2010, accessed 7 January 2021

- ^ State of Florida, Witt v. La Gorce Country Club, Third District Court of Appeal, 10 June 2009, accessed 6 January 2021

- ^ European Commission, Customs Risk Management Framework (CRMF), accessed 28 March 2023

- ^ European Commission, Customs risk management in details, accessed 28 March 2023

- ^ ASIS https://www.asisonline.org/publications—resources/news/blog/esrm-an-enduring-security-risk-model/

- ^ Lev Virine and Michael Trumper. Project Decisions: The Art and Science. (2007). Management Concepts. Vienna. VA. ISBN 978-1-56726-217-9

- ^ Lev Virine and Michael Trumper. ProjectThink: Why Good Managers Make Poor Project Choices. Gower Pub Co. ISBN 978-1409454984

- ^ Peter Simon and David Hillson, Practical Risk Management: The ATOM Methodology (2012). Management Concepts. Vienna, VA. ISBN 978-1567263664

- ^ Oxford BT Centre for Major Programme Management

- ^ Berman, Alan. Constructing a Successful Business Continuity Plan. Business Insurance Magazine, March 9, 2015. http://www.businessinsurance.com/article/20150309/ISSUE0401/303159991/constructing-a-successful-business-continuity-plan

- ^ Craig Taylor; Erik VanMarcke, eds. (2002). Acceptable Risk Processes: Lifelines and Natural Hazards. Reston, VA: ASCE, TCLEE. ISBN 9780784406236. Archived from the original on 2013-12-03.

- ^ Rowling, Megan (2015-03-18). «New global disaster plan sets targets to curb risk, losses | Reuters». Reuters. Retrieved 2016-01-13.

- ^ «American National Standard ANSI/NASBLA 101-2017: Basic Boating Knowledge—Human Propelled» (PDF). Retrieved 2018-11-01.

- ^ «UIAA Standard 152: Ice Tools» (PDF). Retrieved 2018-11-01.

- ^ «EN 13089 Mountaineering equipment – Ice-tools – Safety requirements and test methods (includes Amendment A1:2015)». Retrieved 2018-11-01.

- ^ «Irish Standard I.S.EN 13089:2011+A1:2015 Mountaineering equipment – Ice-tools – Safety requirements and test methods» (PDF). Retrieved 2018-11-01.

- ^ «Association for Experiential Education». Retrieved 2018-11-01.

- ^ «NOLS Risk Services». Retrieved 2018-11-01.

- ^ Haddock (2013). Outdoor safety : risk management for outdoor leaders. Wellington, NZ: New Zealand Mountain Safety Council. ISBN 9780908931309.

- ^ Schneider, Ari (23 May 2018). Outdoor Leadership and Education. ISBN 9781732348202.

- ^ Arnold, Rob (2017). Cybersecurity: A Business Solution. Threat Sketch. p. 4. ISBN 978-0692944158.

- ^ «Duty of Care Risk Analysis Standard (DoCRA)». DoCRA. Archived from the original on 2018-08-14. Retrieved 2018-08-22.

- ^ Saghee M, Sandle T, Tidswell E (editors) (2011). Microbiology and Sterility Assurance in Pharmaceuticals and Medical Devices (1st ed.). Business Horizons. ISBN 978-8190646741. CS1 maint: multiple names: authors list (link)

- ^ Risk Communication Primer—Tools and Techniques. Navy and Marine Corps Public Health Center

- ^ Understanding Risk Communication Theory: A Guide for Emergency Managers and Communicators. Report to Human Factors/Behavioral Sciences Division, Science and Technology Directorate, U.S. Department of Homeland Security (May 2012)

- ^ a b Rahman, Alfi; Munadi, Khairul (2019). «Communicating Risk in Enhancing Disaster Preparedness: A Pragmatic Example of Disaster Risk Communication Approach from the Case of Smong Story». IOP Conference Series: Earth and Environmental Science. 273 (1): 012040. Bibcode:2019E&ES..273a2040R. doi:10.1088/1755-1315/273/1/012040. S2CID 199164028.

- ^ Motarjemi, Y.; Ross, T (2014-01-01), «Risk Analysis: Risk Communication: Biological Hazards», in Motarjemi, Yasmine (ed.), Encyclopedia of Food Safety, Waltham: Academic Press, pp. 127–132, ISBN 978-0-12-378613-5, retrieved 2021-11-12

- ^ «Risk communication in the context of climate change». weADAPT | Climate change adaptation planning, research and practice. 2011-03-25. Retrieved 2021-11-12.

- ^ «RISK COMMUNICATION SAVES LIVES & LIVELIHOODS Pandemic Influenza Preparedness Framework» (PDF). World Health Organization. 2015.

- ^ REYNOLDS, BARBARA; SEEGER, MATTHEW W. (2005-02-23). «Crisis and Emergency Risk Communication as an Integrative Model». Journal of Health Communication. 10 (1): 43–55. doi:10.1080/10810730590904571. ISSN 1081-0730. PMID 15764443. S2CID 16810613.

- ^ Kasza, Gyula; Csenki, Eszter; Szakos, Dávid; Izsó, Tekla (2022-08-01). «The evolution of food safety risk communication: Models and trends in the past and the future». Food Control. 138: 109025. doi:10.1016/j.foodcont.2022.109025. ISSN 0956-7135. S2CID 248223805.

- ^ Stevenson, Mabel; Taylor, Brian J. (2018-06-03). «Risk communication in dementia care: family perspectives». Journal of Risk Research. 21 (6): 692–709. doi:10.1080/13669877.2016.1235604. ISSN 1366-9877. S2CID 152134132.

External links[edit]

- DoD Risk, Issue, and Opportunity Management Guide for Defense Acquisition Programs Archived 2017-07-04 at the Wayback Machine (2017)

- DoD Risk Management Guide for Defense Acquisition Programs (2014)

Media related to Risk management at Wikimedia Commons

Media related to Risk management at Wikimedia Commons

М.И. Павлов, член Института внутренних

аудиторов, профессиональный корпоративный

директор (Российский институт директоров), член совета директоров ОАО

«Новосибирский речной порт»

Опубликовано в

журнале «Акционерное общество: вопросы корпоративного управления» №11(150)

за ноябрь 2016 года

В октябрьском

номере журнала за 2015 год в статье «Управление

рисками как неотъемлемая часть системы управления предприятием. Причины проблем

при организации управления рисками на предприятии с государственным участием»

мы писали о том, почему во многих компаниях недостаточно эффективно

функционируют системы управления рисками.

А что такое

«эффективная» система управления рисками? Как ее построить? И, наконец, какова

роль внутренних аудиторов в ее построении?

В настоящей статье

попытаемся ответить на эти вопросы.

Риски являются

объективным и неизбежным фактором любой хозяйственной деятельности. То есть, и

управление рисками необходимо при любой хозяйственной деятельности.

Свод общих

положений «Управление рисками организаций. Интегрированная модель», который был

разработан в 2004 г. комитетом спонсорских организаций Комиссии Трэдуэй (COSO ERM) дает следующее

определение управлению рисками:

«Управление рисками организации — это

процесс, осуществляемый советом директоров, менеджерами и другими сотрудниками,

который начинается при разработке стратегии и затрагивает всю деятельность