Самостоятельные уроки для начинающих бухгалтеров и будущих генеральных директоров. Основные понятия бухгалтерского и налогового учета.

Содержание:

Основы бухгалтерии для начинающих:

- Урок 1 (Основы) — Основные термины и определения, теория, без которой невозможно двигаться дальше

- Урок 2 (Уставной капитал) — Всё, что связано с уставным капиталом предприятия (его учет, увеличение, уменьшение) и расчетами с учредителями (дивиденды)

- Урок 3 (Учет денежных средств) — Наличные и безналичные средства, иностранная валюта, чеки, аккредитивы и пр.

- Урок 4 (Учет основных средств) — Поступление и выбытие, амортизация, ремонта, модернизация, переоценка, аренда ОС

- Урок 5 (Учет нематериальных активов) — Поступление и выбытие НМА, начисление амортизации, переоценка

- Урок 6 (Учет материалов) — Поступление отпуск со склада, инвентаризация материалов и списания ГСМ

- Урок 7 (Учет производства) — Себестоимость продукции, выпуск готовой продукции, брак

- Урок 8 (Учет расчетов) — Расчет с поставщиками, покупателями и прочими контрагентами

- Урок 9 (Учет товаров) — Особенности поступления и выбытия товаров, а также их движения внутри организации

- Урок 10 (Персонал) — Оплата труда, отпускные, больничные, пособия, связанные с беременностью, родами и уходу за ребенком

- Урок 11 (Учет расходов) — Бухгалтерский и налоговый учет расходов на предприятии

- Урок 12 (Учет финансовых результатов) — Подводим итоги годовой деятельности, считаем прибыль и убытки

Налогообложение для начинающих

- Урок 1 (НДС) — Сущность, понятие, расчет, налоговые ставки, уплата, проводки, НДС при импорте и экспорте

- Урок 2 (НДФЛ) — Понятие, налоговые ставки, льготы, вычеты, расчет, проводки

15.09.2017 11:54

Бухгалтерский учет совсем не сложный, если изучать его в правильной последовательности.

- Мы предлагаем самостоятельно освоить азы бухгалтерии с нуля с определенном порядке — ниже приведен алгоритм пошагового обучения для начинающих, который мы рекомендуем.

- Получите самоучитель «Бухучет для чайников», где информация из скучных учебников изложена простым и доступным языком в особой последовательности.

- Бухгалтерия покажется очень доступной, и никакого секрета нет — человеческий язык и правильный пошаговый подход к ее изучению поможет любому стать бухгалтером.

Можно ли самостоятельно научиться бухгалтерии?

Конечно, можно.

Вариантом обучения много, но мы предлагаем самый простой — самостоятельно открыть наш самоучитель и в спокойном темпе за 14 дней изучить всё, что нужно знать на начальном этапе начинающему бухгалтеру.

Поймете все основы и азы, этого хватит, чтобы начать вести бухгалтерию, далее только практика повысит вашу квалификацию.

Информация авторская, эксклюзивная, испробованная на многих учениках, получено множество положительных отзывов. Большинство говорят о том, что наконец-то поняли, что такое бухгалтерские проводки, активы, пассивы, счета, увидели устройство предприятия и круговорот активов и пассивов.

Все очень просто, прочтите нашу книгу «Бухучет для чайников», ссылка на нее ниже, на прочтение вы потратите всего 13 дней (это максимум).

Что будет через 14 дней после изучения «Бухучета для чайников»

⇓ ⇓ ⇓ ⇓ ⇓ ⇓ ⇓

»»»»» Поймете, что бухгалтерия — это так просто

»»»»» Научитесь вести бухгалтерский учет самостоятельно

»»»»» Легко будете делать проводки, всё станет очень наглядным

»»»»» Увидите скелет предприятия и узнаете, как понятно всё устроено

Пошаговое обучение бухгалтерскому учету с нуля

Что нужно знать начинающему бухгалтеру — есть предприятие, которое что-то ежедневно делает — совершает операции) их нужно учитывать, иначе начнется хаос. Задача бухучета — навести порядок на предприятии, чтобы все было доступным, наглядным, легко находимым. Бухгалтерия помогает избежать ошибок, понимать, на каком этапе развития находится компания сейчас, что у нее есть, какие перспективы.

Без учета развалится любое предприятие через год, это 100%.

Чтобы начать вести бухгалтерский учет, бухгалтер должен знать всего 3 понятия. Если вы поймете всего 3 основных понятия, то вы точно поймете весь бухучет.

Ниже в двух словах мы постарались простым и доступным языком рассказать об этих основах бухгалтерии.

6 простых шагов на пути к профессии бухгалтер

⇓ ⇓ ⇓ ⇓ ⇓ ⇓ ⇓

»»»»» Шаг 1. Разбираемся с активами и пассивами

(всё имущество предприятия и источники его формирования)

Примеры активов — деньги, материалы, товары, оборудование, то есть всё то, что приносит в конечном итоге прибыль.

Примеры пассивов — кредиты, капитал, кредиторская задолженность, то есть всё то, из чего формируются активы.

Важно: пассивы формируют активы. Сумма пассивов всегда равна сумме активов.

Пример:

Взяли кредит 100 000 и купили товары на 100 000. Кредит — пассив, который позволил получить станок — актив.

»»»»» Шаг 2. Разбираемся с бухгалтерскими счетами

(с их помощью учитываются активы и пассивы)

Их всего 99, они собраны в одной книге, называемой План счетов. Фирма выбирает те счета, которые ей нужны для бухучета.

Любой счет можно представить в виде таблицы с двумя столбцами: левый — дебет, правый — кредит.

Счета позволяют учитывать все совершенные операции. Для каждого вида активов или пассивов используется свой счет.

Пример:

Материалы учитываются на счете 10, товары на счете 41, наличные деньги на счете 50, безналичные деньги — на счете 51, расчеты с поставщиками — 60, расчеты с покупателями — 62 и т.д.

»»»»» Шаг 3. Учимся делать бухгалтерские проводки

(с их помощью отражается каждая совершенная операция)

Каждая совершенная операция (например, взятие кредита, оплата товаров, выплата зарплаты и т.д.) отражается на двух счетах — сумма операции одновременно заносится в дебет одного счета и в дебет другого. Это и есть проводка.

Каждая операция — это одна проводка. Если 20 мая фирма продала товар одному покупателю, получила от него оплату и выдала зарплату работнику, то она совершила три операции, для каждой своя проводка.

Пример:

Покупатель оплатил товар безналичными деньгами в размере 100 000. Это операция, для которой нужно обязательно сделать проводку.

Для этого из Плана счетов выбираем два счета, которые будут участвовать в проводке: расчеты с покупателями учитываются на счете 62, безналичные деньги на счете 51.

Мы знаем, что проводка — это одновременная запись суммы операции в дебет одного счета и в кредит другого.

В нашем примере деньги пришли от покупателя на расчетный счет, то есть поступили со счета 62 на счет 51 (из кредита счета 62 деньги пришли в дебет счета 51).

Проводка в бухгалтерском учете выглядит так: Дт51 Кт62.

Если вы четко разобрались с этими понятиями, то пол дела сделано!

»»»»» Шаг 4. Изучаем План счетов

(смотрим, какие счета есть и что на них учитывается)

»»»»» Шаг 5. Начинаем вести бухучет

(помня о важном правиле: каждая операция — одна проводка)

»»»»» Шаг 6. Учимся проверять себя

(контролировать правильность учета, и поводить итоги за месяц, квартал, год)

В самоучителе «Бухучет с нуля для чайников» все эти 6 шагов рассказаны очень простым языком, понятным каждому начинающему бухгалтеру.

Уроки для начинающих простым и доступным языком

Самоучитель Бухгалтерский учет для начинающих изложен настолько просто, что поймет даже чайник.

Для удобства книга разделена на 13 разделов, всего 70 уроков. Каждый урок посвящен своей небольшой теме.

Для каждого урока есть закрепляющие задачи. Есть ответы для их проверки.

В конце обучения рассмотрен реальный пример, как ведется бухучет на практике на протяжении нескольких месяцев с закрытием счетов, в том числе в конце года.

Мы постарались изложить информацию настолько понятно, насколько это возможно, чтобы не потерять смысл бухгалтерии.

Книга самоучитель Бухучет для чайников

В книге «Бухгалтерский учет с нуля для чайников» вы найдете:

Самоучитель рассчитан на начинающих, изучающих бухгалтерию с нуля, на 13 дней обучения.

Содержание книги Бухучет с нуля для чайников:

День 1. Что должен знать каждый бухгалтер — 8 уроков

- 1. Понятие активов и пассивов.

- 2. Понятие бухгалтерского счета.

- 3. Активные, пассивные и активно-пассивные счета.

- 4. Синтетические и аналитические счета.

- 5. Пошаговое составление проводок.

- 6. Оформление, обработка и хранение первичных документов.

- 7. Организация бухгалтерского учета на предприятии.

- 8. Формирование учетной политики.

День 2. Уставный капитал — 2 урока

- 9. Учет уставного капитала (счет 80).

- 10. Учет расчетов с учредителями (счет 75).

День 3. Денежные средства — 4 урока

- 11. Учет наличных денежных средств (счет 50).

- 12. Учет безналичных денежных средств (счет 51).

- 13. Покупка и продажа валюты (счет 52).

- 14. Учет аккредитивов (счет 55).

День 4. Основные средства — 12 уроков

- 15. Понятие основных средств.

- 16. Принятие основных средств к учету (счет 01).

- 17. Амортизация основных средств (счет 02).

- 18. Расчет амортизации основных средств.

- 19. Переоценка основных средств.

- 20. Инвентаризация основных средств.

- 21. Ремонт основных средств.

- 22. Модернизация основных средств.

- 23. Списание основных средств.

- 24. Выбытие основных средств.

- 25. Учет основных средств, переданных в аренду.

- 26. Учет основных средств, полученных в аренду.

День 5. Нематериальные активы — 5 уроков

- 27. Понятие нематериальных активов.

- 28. Принятие НМА к учету (счет 04).

- 29. Расчет амортизации НМА (счет 05).

- 30. Учет списания НМА.

- 31. Учет выбытия НМА.

День 6. Материалы — 3 урока

- 32. Учет поступления материалов (счет 10).

- 33. Отпуск материалов со склада.

- 34. Учет продажи материалов.

День 7. Производство — 5 уроков

- 35. Понятие себестоимости продукции?

- 36. Учет затрат на производство — счета 20, 23, 25, 26, 28.

- 37. Формирование себестоимости.

- 38. Учет выпуска готовой продукции.

- 39. Учет производственного брака.

День 8. Учет товаров — 3 урока

- 40. Учет при поступлении товаров (счет 41).

- 41. Учет транспортно-заготовительных расходов.

- 42. Хранение и выбытие товаров.

День 9. Расчеты — 7 уроков

- 43. Учет расчетов с поставщиками (счет 60).

- 44. Учет расчетов с покупателями (счет 62).

- 45. Учет расчетов с подотчетными лицами (счет 71).

- 46. Учет кредитов и займов (счета 66 и 67).

- 47. Расчеты с персоналом по прочим операциям (счет 73).

- 48. Учет расходов на добровольное страхование (счет 76.1).

- 49. Учет претензий, дивидендов и депонированных сумм на счете 76.

День 10. Персонал — 8 уроков

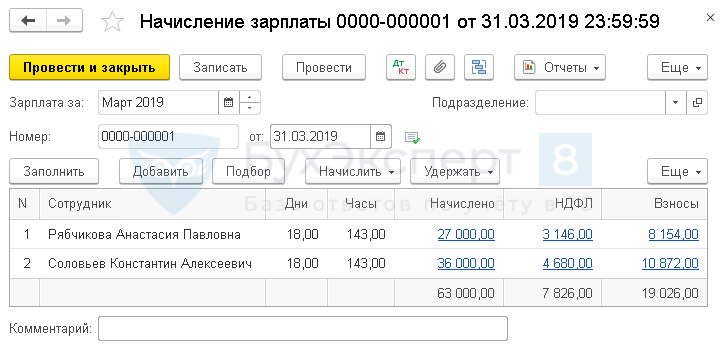

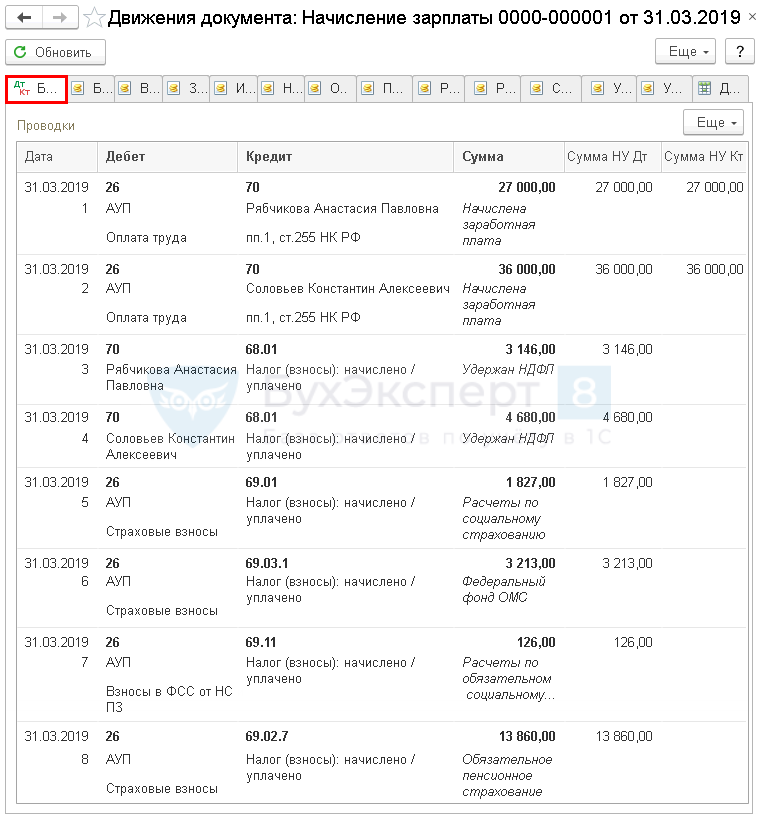

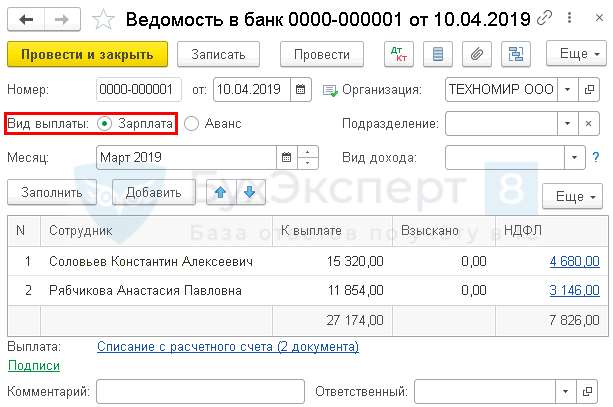

- 50. Документальное оформление трудовых отношений.

- 51. Формы оплаты труда.

- 52. Расчет и учет заработной платы (счет 70).

- 53. Оформление ежегодного отпуска.

- 54. Расчет и учет отпускных.

- 55. Расчет и учет компенсации за неиспользованный отпуск.

- 56. Учет командировочных расходов.

- 57. Учет представительских расходов.

День 11. Учет финансовых результатов — 4 урока

- 58. Учет доходов и расходов будущих периодов (счета 97 и 98).

- 59. Учет финансового результата от обычных видов деятельности (счет 90).

- 60. Учет прочих доходов и расходов (счет 91).

- 61. Учет финансового результата (счет 99).

День 12. Учет налогов — 3 урока

- Урок 62. Учет НДС — счет 19 и 68.НДС.

- Урок 63. Учет других налогов (счет 68).

- Урок 64. Учет страховых взносов (счет 69).

День 13. Формы ведения бухучета и отчетность — 6 уроков

Урок 65. Мемориально-ордерная форма.

Урок 66. Журнально-ордерная форма.

Урок 67. Учетные регистры.

Урок 68. Оборотные ведомости.

Урок 69. Бухгалтерская отчетность.

Урок 70. Забалансовые счета.

День 14. Подводим итоги

Повторяем пройденное, решаем задачи, смотрим пример ведения бухучета и двигаемся вперед к новым вершинам!

Примеры страниц книги Бухучет для чайников (листайте карусель):

Если вы хотите изучить бухгалтерский учет, вы — начинающий бухгалтер и ищете книгу написанную простым и доступным языком, то наш самоучитель «Бухучет с нуля для чайников» создан специально для вас. Перейдите по ссылке ниже и получить нашу книгу.

Перед вами наглядный и понятный самоучитель по 1С 8.3 Бухгалтерия, который познакомит с:

- реальными примерами из практики;

- документами 1С, используемыми для отражения операций;

- первичкой, формируемой в той или иной ситуации.

В самоучителе даются подсказки на документы, которые вводятся в базу по каждому разделу — покажем, где их быстро найти в программе. Меню 1С станет для вас понятным, ориентироваться в нем будет очень просто.

Все популярные разделы программы отображены в содержании самоучителя по 1С:Бухгалтерия. Кликайте мышкой по нужному разделу и переходите к его изучению! Разделы в 1С группируются по каждому участку учета. Так же можно поступить и с документами — найдите тот, что вас интересует, и переходите к его изучению.

На примерах с видеоуроками вы научитесь, как вести учет в организации, где есть:

- производство;

- оптовая торговля;

- розничная торговля;

- оказание услуг.

Обратите внимание на нашу суперподсказку — Алгоритм закрытия месяца. С ней ваше закрытие месяца в 1С:Бухгалтерия 8.3 станет просто идеальным!

А начать работу с самоучителем 1С: Бухгалтерия 8.3 следует с настроек, справочников и формирования уставного капитала.

Приятного обучения!

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Начало работы

- Настройки

- Регистрация ООО

- Справочники

- Контрагенты

- Номенклатура

- Банк и касса

- Оплата поставщику (аванс)

- Оплата от покупателя (аванс)

- Оплата за услуги банка

- Оприходование денег в кассу (снятие по чеку)

- Расчеты с подотчетными лицами

- Продажи

- Оказание услуг

- Продажа товаров

- Продажа товаров в розницу

- Покупки

- Приобретение материалов

- Приобретение товаров с дополнительными расходами

- Приобретение услуг (зачет аванса)

- Склад

- Перемещение товаров

- Производство

- Списание материалов на хозяйственные нужды

- Выпуск готовой продукции со списанием материалов

- ОС и НМА

- Покупка оборудования

- Начисление амортизации

- Зарплата и кадры

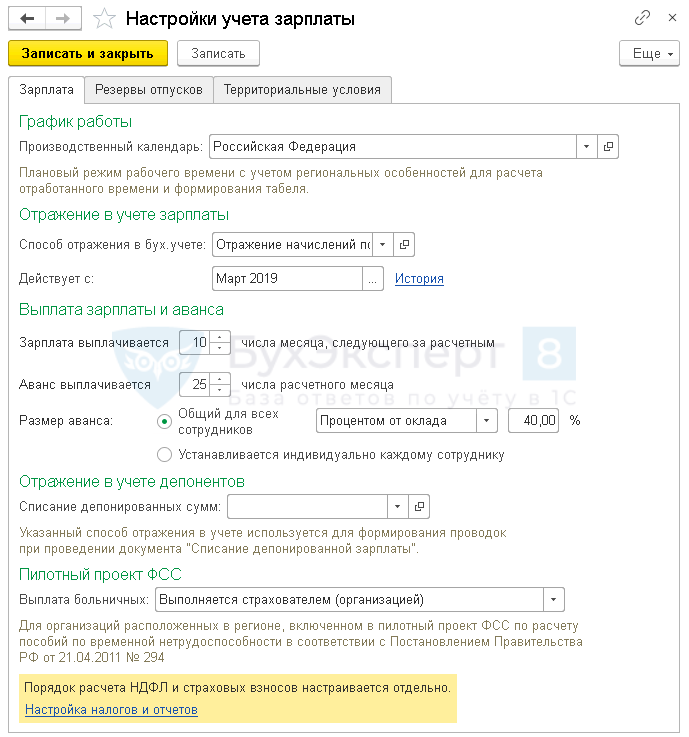

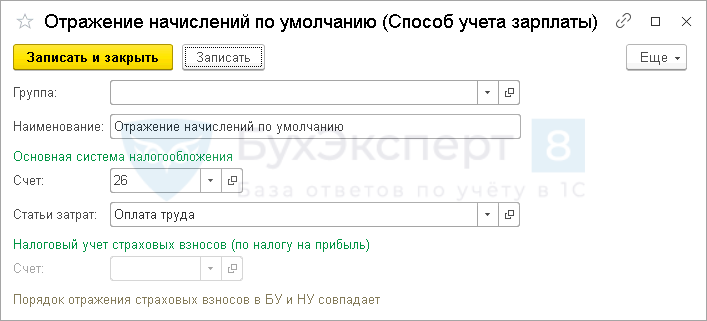

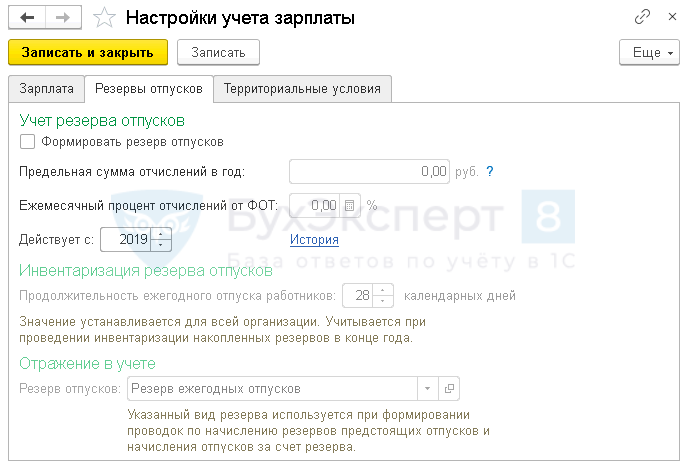

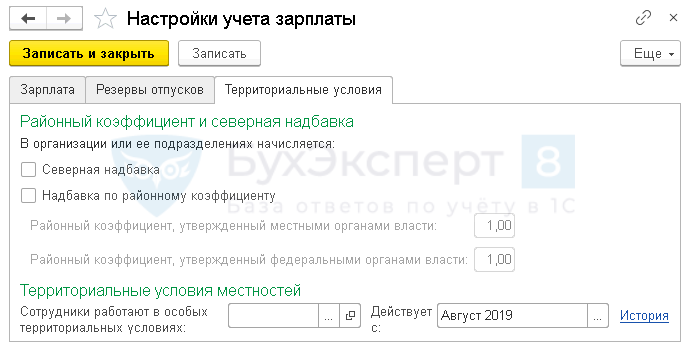

- Настройки по зарплате

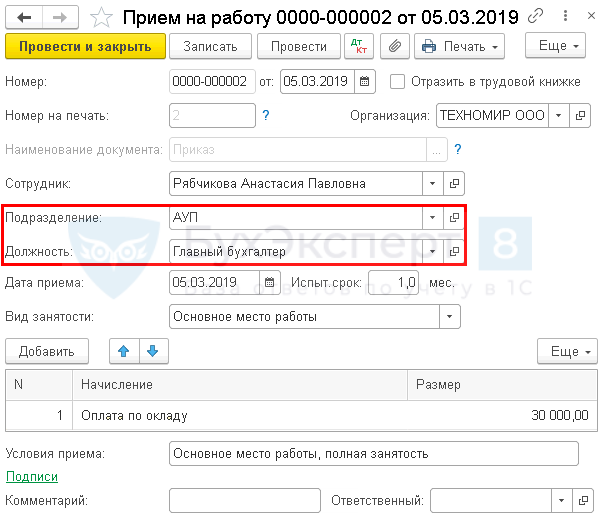

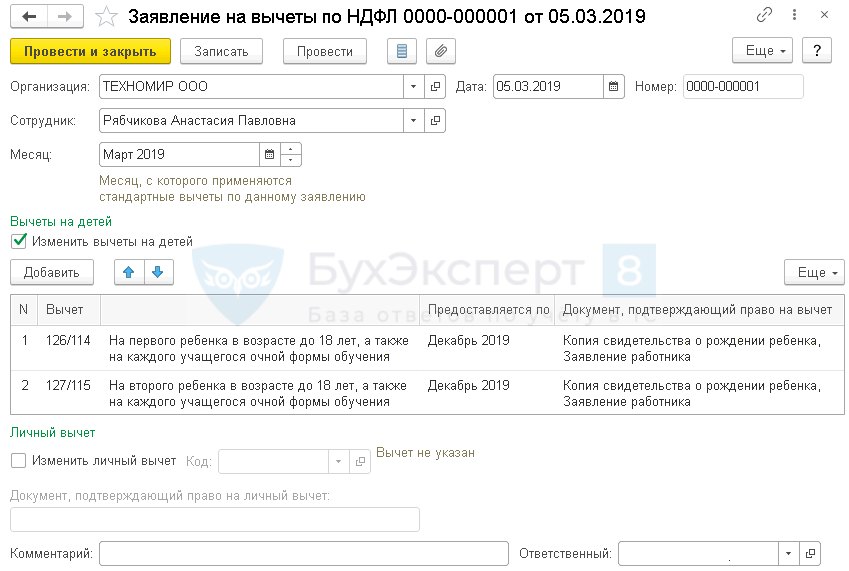

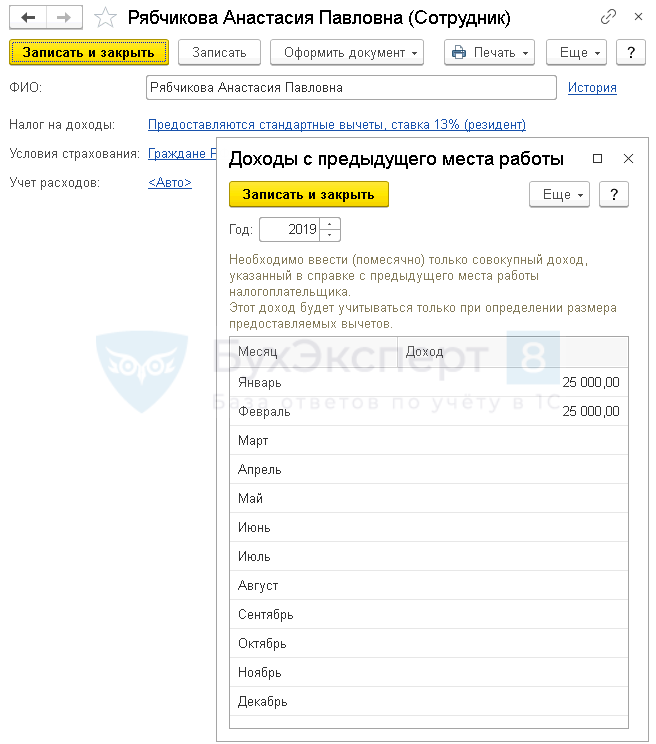

- Кадры

- Начисление зарплаты

- Операции

- Закрытие месяца

- Отчеты и проверки

- Стандартные отчеты

- Стандартные проверки

- Регламентированные отчеты

Начало работы

Настройки

Перед тем, как начать вести учет в программе 1С:Бухгалтерия, надо заполнить сведения о своей Организации. Настроить Функциональность, где отобразить всю специфику деятельности. Добавить настройки в Параметры учета. А также заполнить Учетную политику, где указать выбранную систему налогообложения, порядок признания доходов и расходов и иные методы учета.

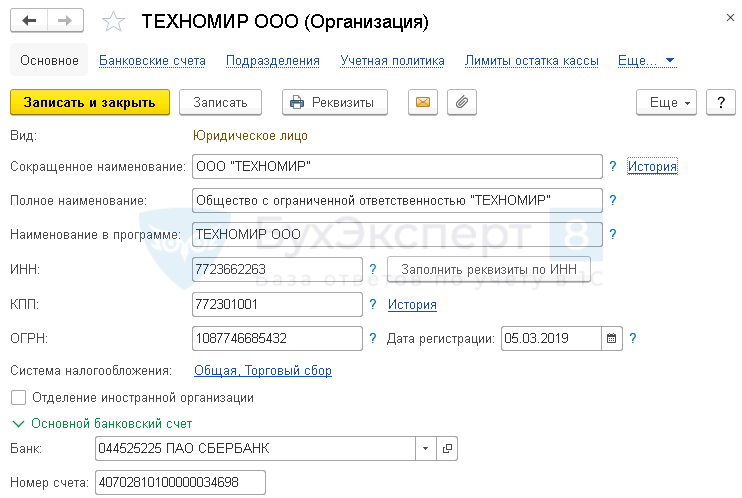

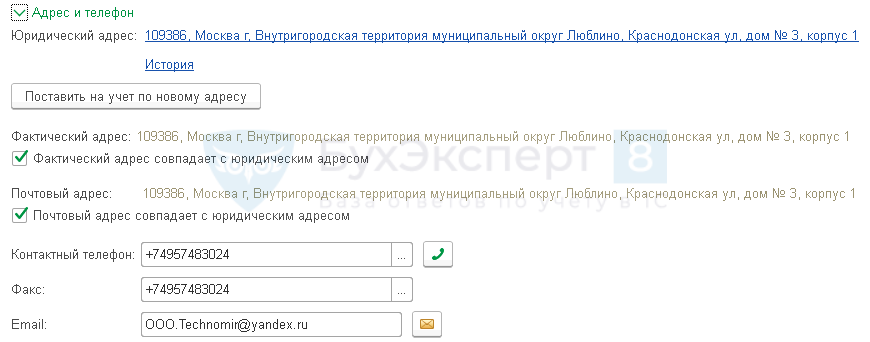

Реквизиты Организации

Ввод сведений об организации в справочник Реквизиты организации (Организации): Главное – Настройки – Реквизиты организации (Организации – если ранее уже была введена другая организация) – кнопка Создать или Помощник начальной настройки – Сведения об организации.

Если подключена интернет-поддержка, при вводе ИНН организации по кнопке Заполнить – автоматически заполнятся ее реквизиты.

Подключить интернет-поддержку: Администрирование – Интернет-поддержка и сервисы – Настройки Интернет-поддержки – кнопка Подключить.

Если интернет-поддержка не подключена, данные организации заполняются вручную.

Сокращенное и полное наименование, ИНН/КПП, ОГРН в справочнике Организации должны соответствовать выписке из ЕГРЮЛ.

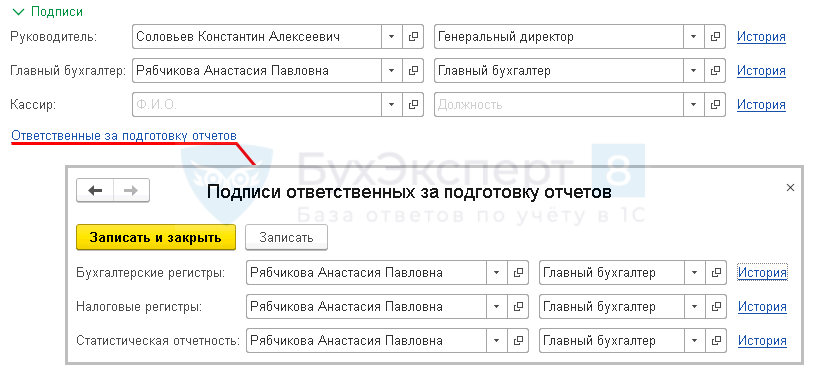

В разделе Подписи вносится информация по ответственным лицам, которые на основании учредительных документов либо приказов имеют право подписи.

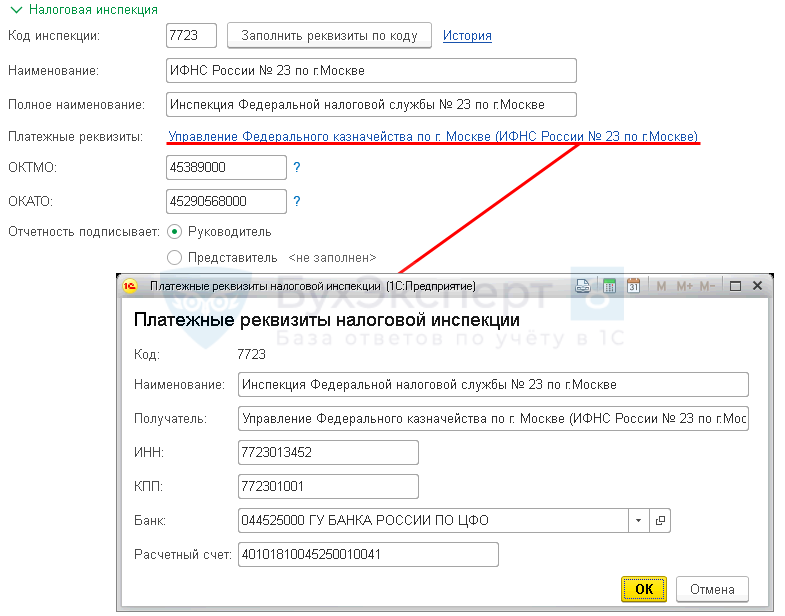

Реквизиты государственных органов и коды статистики заполняются по соответствующим ссылкам.

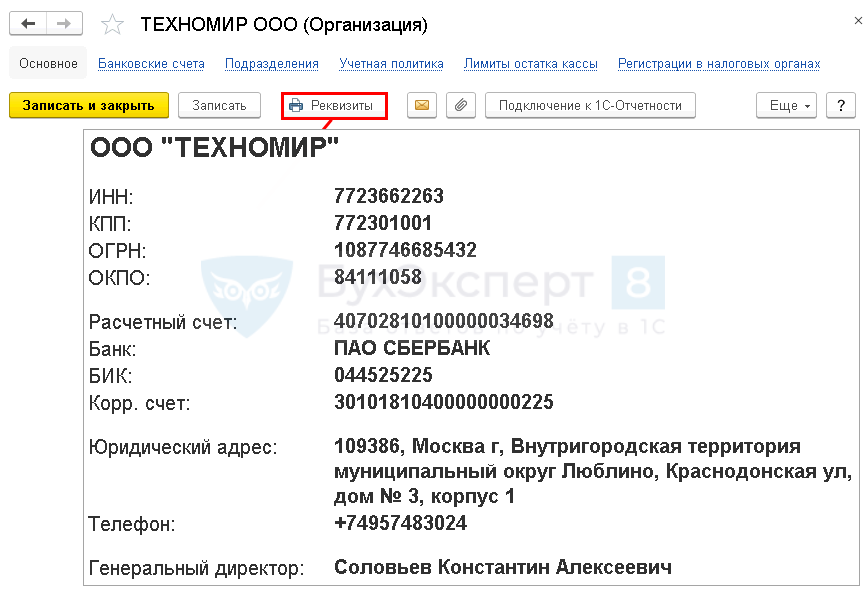

Печать реквизитов организации: Главное – Организации – кнопка Реквизиты.

Для ввода новых пользователей в базу и определения их права доступа применяется справочник Пользователи.

Справочник Пользователи: Администрирование – Настройки пользователей и прав – раздел Пользователи – ссылка Пользователи.

Посмотрите подробное видео по настройкам сведений об организации в 1С:

Если Вы являетесь подписчиком системы БухЭксперт8, для обучения программе 1С с нуля — смотрите материалы по теме «Заполнение сведений об организации»:

- Указание ответственных лиц организации в печатных формах документов

- Практикум по работе с подписями и печатями на документах

- Сохранение истории КПП

- Префикс в 1С

- Неверный ОКТМО

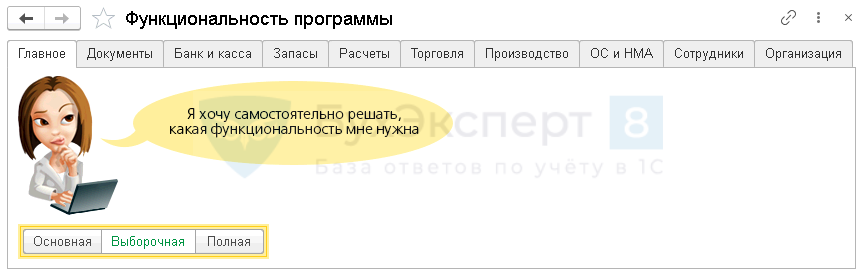

Функциональность

Функциональность определяет внешний вид разделов, а также возможность работать с теми или иными справочниками и документами в программе.

Настройка Функциональности: Главное – Функциональность.

Функциональность может быть:

- основная – для малого бизнеса;

- выборочная – сделана настройка пользователем;

- полная – подключен весь функционал.

Посмотрите подробное видео по настройке функциональности в 1С:

Если Вы являетесь подписчиком системы БухЭксперт8, для обучения программе 1С с нуля самостоятельно — смотрите материалы по теме «Настройка функциональности программы»:

- Настройка функциональности в 1С: Банк и касса

- Настройка функциональности в 1С: Запасы

- Настройка функциональности в 1С: Расчеты

- Настройка функциональности в 1С: Торговля

- Настройка функциональности в 1С: Производство

- Настройка функциональности в 1С: ОС и НМА

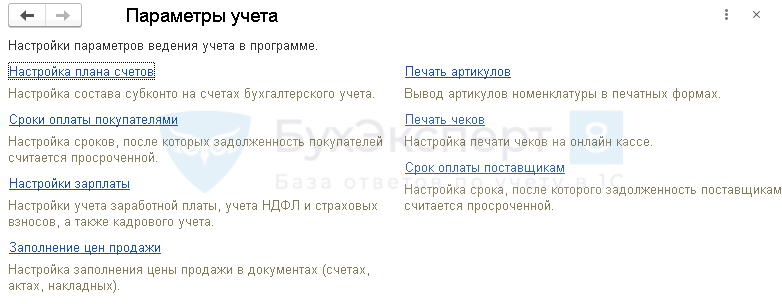

Параметры учета

В Параметрах учета задаются основные настройки одновременно для всех организаций, учет которых ведется в базе.

Настройка Параметров учета: Администрирование – Параметры учета.

Изменение параметров учета может привести к изменениям или потере уже введенных данных.

Ведение истории по настройкам параметров учета в базе не предусмотрено.

В нашем самоучителе 1С Бухгалтерия 8.3 для начинающих вы можете посмотреть подробное видео по настройкам параметров учета:

Для обучения программе 1С самостоятельно вы можете посмотреть статьи по настройкам параметров учета:

- Для чего определяются параметры учета в 1С

- Настройка плана счетов: 1С

- Можем ли мы осуществлять расчет себестоимости списываемых материалов в разрезе одного склада или расчет должен быть осуществлен в общем по организации?

- Настройка сроков оплаты для поставщиков и покупателей

- Настройки зарплаты: 1С

- Как упорядочить сотрудников в документах по подразделению

- Как вывести полную иерархию подразделений в зарплатные документы

- Настройка печатной формы документов по ТМЦ: печать артикулов

- Установка плановой цены выпуска продукции

- Ошибка по сроку задолженности контрагента

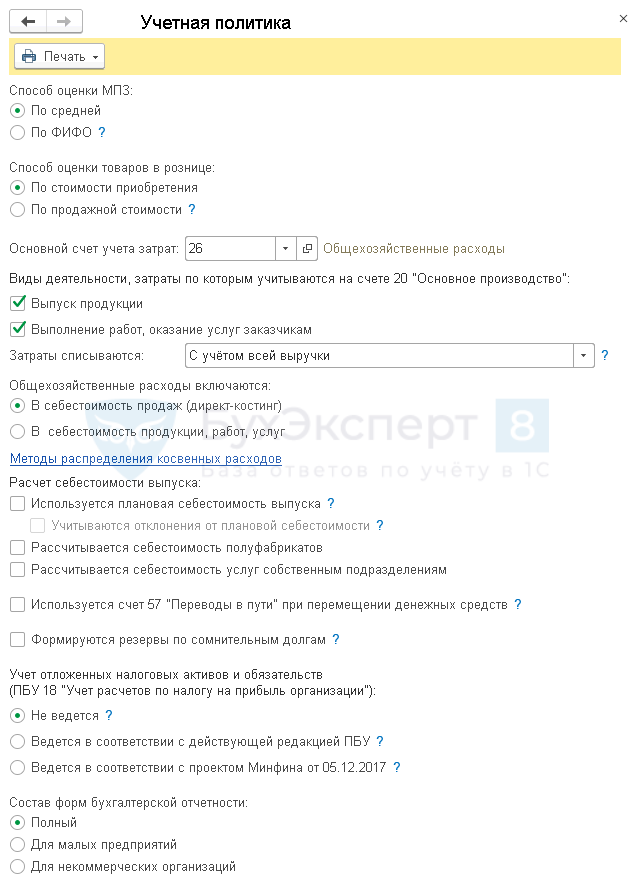

Учетная политика

Учетная политика задается индивидуально для каждой организации, учет которых ведется в базе.

Несмотря на то, что учетная политика формируется один раз и применяется последовательно из года в год (п. 4 ст. 8 Закона N 402-ФЗ), в программе желательно создавать ее ежегодно.

Не все элементы учетной политики можно задать в настройках 1С. Часть из них не автоматизирована. Некоторые аспекты учетной политики «на бумаге» могут не соответствовать настройкам в программе. В связи с этим рекомендуем ознакомиться с нашим Конструктором учетной политики.

Настройка Учетной политики по БУ: Главное – Настройки – Учетная политика.

В Учетной политике задается:

- Способ оценки МПЗ – общий по БУ и НУ для материалов (счет 10), товаров (счет 41), продукции (счет 43).

- Способ оценки товаров в рознице (только для БУ).

- Основной счет учета затрат – счет, который будет автоматически подставляться в документы. Если прямые затраты должны учитываться на счете 20 «Основное производство», то устанавливаются флажки:

- Выпуск продукции – для производства,

- Выполнение работ, оказание услуг заказчикам – для оказания услуг или выполнения работ

и выбирается способ закрытия счета 20 для работ и услуг: - Без учета выручки;

- С учетом всей выручки;

- С учетом выручки только по производственным услугам.

- Порядок включения общехозяйственных расходов в себестоимость.

- Порядок распределения общепроизводственных и общехозяйственных (если не директ-костинг) расходов по ссылке Методы распределения косвенных расходов.

- Порядок определения учетной цены готовой продукции в течение месяца.

- Использование счета 40 «Выпуск продукции».

Флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств позволяет автоматически использовать счет 57 при перемещении денежных средств внутри организации когда такое движение денежных средств происходит не «день в день».

Внесение наличных из кассы на расчетный счет

Флажок не установлен:

- Документ Выдача наличных – Дт 51 Кт 50.01.

- Документ Поступление на расчетный счет – проводок не формирует.

Флажок установлен:

- Документ Выдача наличных – Дт 57.01 Кт 50.01.

- Документ Поступление на расчетный счет – Дт 51 Кт 57.01.

При установленном флажке Формируются резервы по сомнительным долгам автоматически будет создаваться резерв по сомнительной задолженности в 1С по БУ, но только для задолженности в руб.

Порядок применения ПБУ 18 (Учетная политика – Учет отложенных налоговых активов и обязательств) и состав бухгалтерской отчетности (Учетная политика – Состав форм бухгалтерской отчетности) устанавливается соответствующими переключателями.

В нашем самоучителе 1С Бухгалтерия 8.3 для начинающих вы можете посмотреть видео по настройке учетной политики по бухгалтерскому учету:

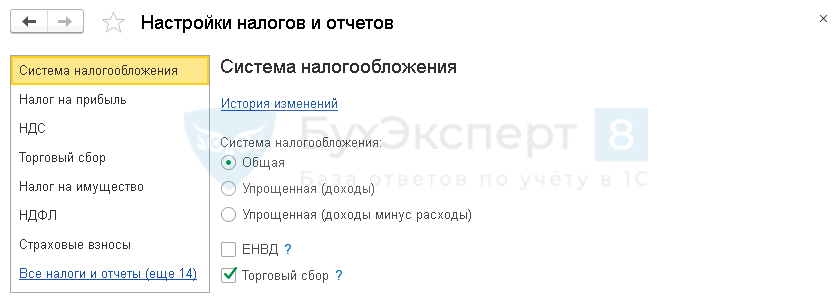

Учетная политика по НУ настраивается в разделе Главное – Налоги и отчеты.

От выбранной системы налогообложения будет зависеть отображение других вкладок.

Настроена учетная политика для налогов и сборов:

После выполнения всех настроек учетную политику можно распечатать.

Печать Учетной политики: Главное – Учетная политика – кнопка Печать.

В нашем самоучителе 1С Бухгалтерия 8.3 для начинающих посмотрите урок 1С по настройке учетной политики по налоговому учету:

Порядок настройки учетной политики для налогового и бухгалтерского учета подробно рассмотрен в статьях:

- Где настраивается учетная политика в 1С?

- Учетная политика в 1С 8.3 Бухгалтерия 3.0

- Методы распределения косвенных затрат в 1С 8.3: пошагово для начинающих

- Учетная политика по бухгалтерскому учету: ПБУ 18/02

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Настройка учетной политики по НУ в 1С: НДС

- Настройка учетной политики по НУ в 1С: Страховые взносы

- Конструктор учетной политики в бухгалтерском, налоговом, НДС учете

- Утверждение рабочего плана счетов в учетной политике

- Утверждение форм первичных учетных документов в учетной политике

- Утверждение регистров по бухгалтерскому учету в учетной политике

- Утверждение регистров по налоговому учету в учетной политике

- Пример учетной политики для производства (ОСН)

- Пример учетной политики для работ и услуг (ОСН)

- Пример учетной политики для торговли (ОСН)

- Пример Методики по созданию резервов по сомнительным долгам

- Пример Графика документооборота

- Пример изменения / дополнения учетной политики

Регистрация ООО

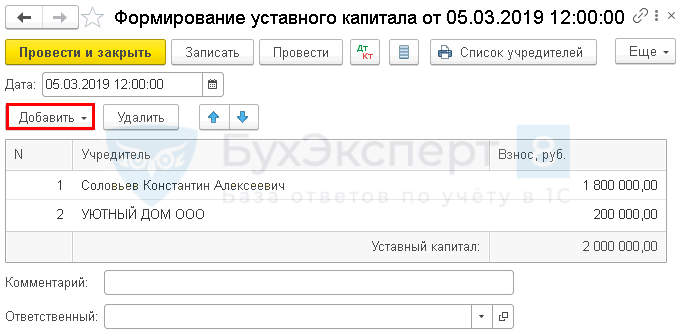

Формирование уставного капитала

Вновь созданная организация первой операцией должна отразить формирование уставного капитала.

Документ Формирование уставного капитала: Операции – Бухгалтерский учет – Формирование уставного капитала.

Рассмотрим оформление операции на примере.

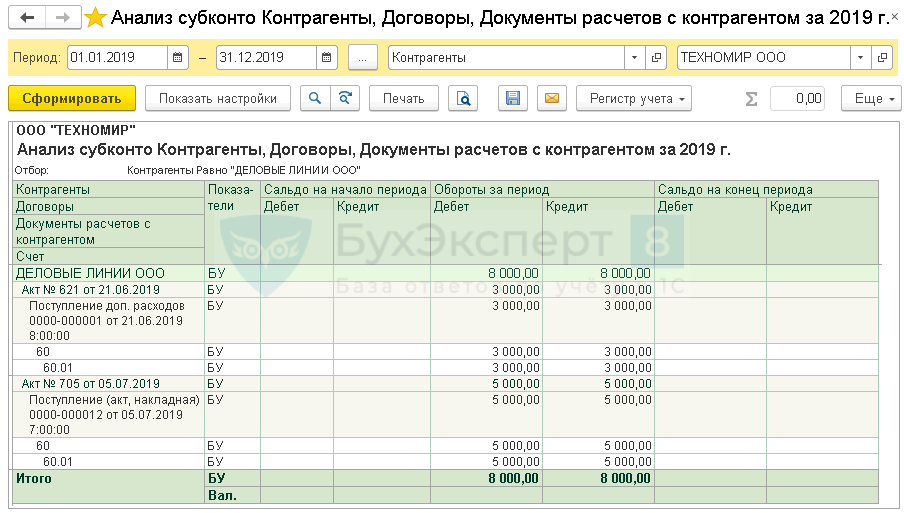

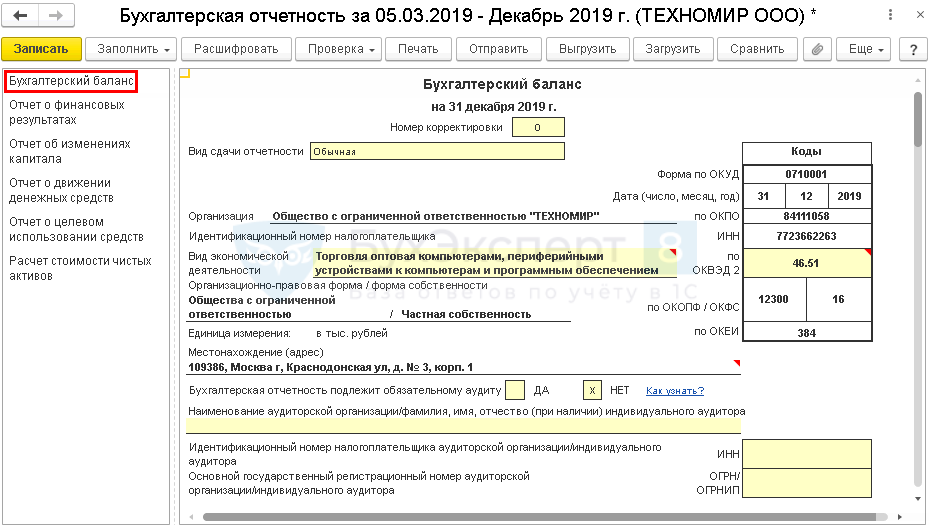

21 февраля принято решение о создании Общества с ограниченной ответственностью «ТЕХНОМИР». В соответствии с учредительным договором доли в уставном капитале (УК) распределяются следующим образом:

- 10% – учредитель ООО «УЮТНЫЙ ДОМ»;

- 90% – учредитель Соловьев Константин Алексеевич.

05 марта осуществлена государственная регистрация Общества, что подтверждается выпиской из ЕГРЮЛ.

Величина уставного капитала – 2 000 000 руб.

Согласно учредительного договора участники обязаны оплатить долю в УК в течении одного календарного месяца путем перечисления денежных средств на расчетный счет общества.

Документ формирует проводки:

Оплата уставного капитала на расчетный счет: документ Поступление на расчетный счет вид операции Прочее поступление через Банк и касса – Банковские выписки – кнопка Списание.

Посмотрите наш подробный урок в 1С по формированию уставного капитала:

Если Вы являетесь подписчиком системы БухЭксперт8 и начинающим пользователем 1С, для обучения программе — смотрите материалы по теме «Собственный капитал»:

- Формирование уставного капитала Общества с ограниченной ответственностью

- Счета учета собственного капитала

Справочники

Справочники в 1С хранят данные, необходимые для отражения хозяйственных операций. Например, перечень покупателей и поставщиков, списки номенклатуры и т.д. От полноты и корректности их заполнения зависит успех работы в 1С. Элементы справочников можно заполнять через меню Справочники или непосредственно при вводе информации из формы документов.

Рассмотрим кратко заполнение двух основных справочников Контрагенты и Номенклатура.

Контрагенты

Контрагенты – это поставщики, покупатели, прочие юридические и физические лица, а также государственные органы, с которыми организация взаимодействует.

Справочник Контрагенты: Справочники – Контрагенты.

Способы создания контрагентов:

- вручную:

- в справочнике Контрагенты по кнопке Создать либо с помощью сервиса 1С: Контрагент (требуется Интернет-поддержка);

- быстрый ввод из формы документа;

- загрузка из файла XML, Excel.

Загрузить справочник Контрагенты из файла: Справочники – Контрагенты – кнопка Загрузить.

Посмотрите наш подробный урок в 1С по заполнению справочника Контрагенты:

Для обучения работе в 1С посмотрите дополнительные материалы по теме «Справочник Контрагенты»:

- Путеводитель по справочнику Контрагенты

- Сохранение истории КПП

- Указание ответственных лиц контрагентов в печатных формах документов

- Загрузка реквизитов контрагента из файла XML

- Как загрузить контрагентов и банковские счета из файла Excel

- Практикум по быстрой загрузке реквизитов контрагентов

- Как быстро добавить новый элемент справочников из документов

- Как настроить счета учета расчетов с контрагентами

- Как отобразить скрытую информацию в карточке контрагента

- Как удалить лишнюю информацию из карточки контрагента

- Сервис 1С:Контрагент

- Сервис Досье контрагента

- Справочник Контактные лица контрагентов

- Хотите знать о своих контрагентах больше — загляните на сайт ФНС

Номенклатура

Номенклатура – это общий перечень:

- товаров,

- материалов,

- готовой продукции,

- внеоборотных активов (до принятия их к учету в качестве ОС),

- услуг, работ,

которые используются в деятельности организации: приобретаются, производятся, реализуются.

Справочник Номенклатура: Справочники – Товары и услуги – Номенклатура.

Способы создания номенклатуры:

- вручную:

- в справочнике Номенклатура по кнопке Создать;

- из формы документа;

- загрузка из файла XML, Excel.

Загрузить номенклатуру из файла: справочник Номенклатура – кнопка Загрузить.

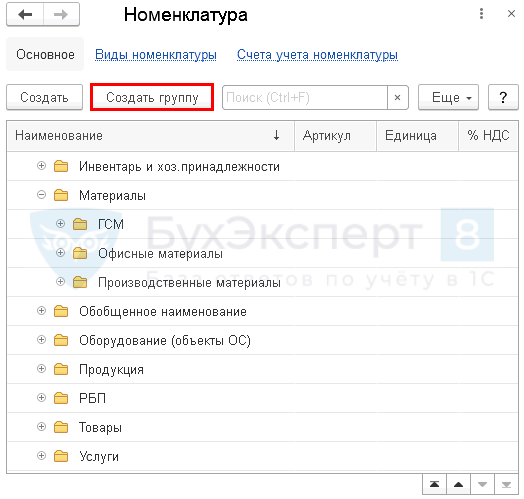

Для удобства поиска номенклатуры элементы справочника можно распределить по группам.

Создание группы в справочнике Номенклатура: Справочники – Номенклатура – кнопка Создать группу.

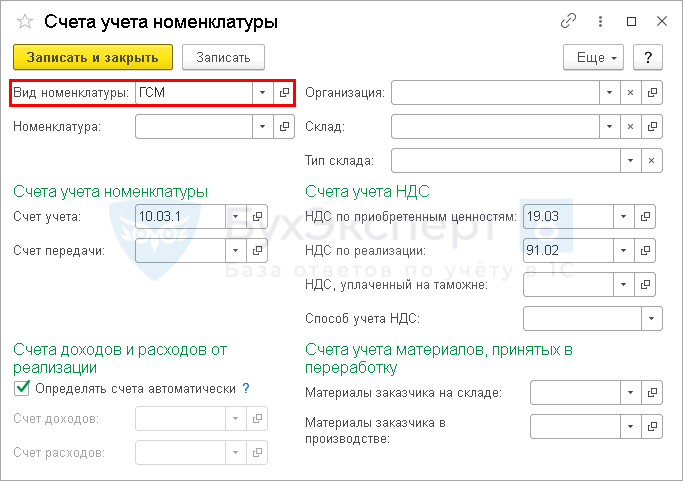

В программе можно задать свои правила для подстановки счетов учета номенклатуры в документы.

Посмотреть и настроить счета учета номенклатуры: Справочники – Номенклатура – ссылка Счета учета номенклатуры.

По умолчанию счета учета номенклатуры настроены по видам номенклатуры. Рекомендуем придерживаться именно данного правила.

Вид номенклатуры позволяет разделить номенклатуру по общим признакам: товар, продукция, услуга и т.д.

Справочник Виды номенклатуры: Справочники – Номенклатура – ссылка Виды номенклатуры.

Посмотрите наш урок в 1С по заполнению справочника Номенклатура.

Если Вы являетесь подписчиком системы БухЭксперт8, смотрите материалы по теме «Справочник Номенклатура»:

- Настройка счетов учета номенклатуры

- Загрузка номенклатуры и цен из ТОРГ-12

- Загрузка цен Номенклатуры из Excel

- Как быстро добавить новый элемент справочников из документов

- Как правильно указать ГТД и страну происхождения товаров при импорте?

Банк и касса

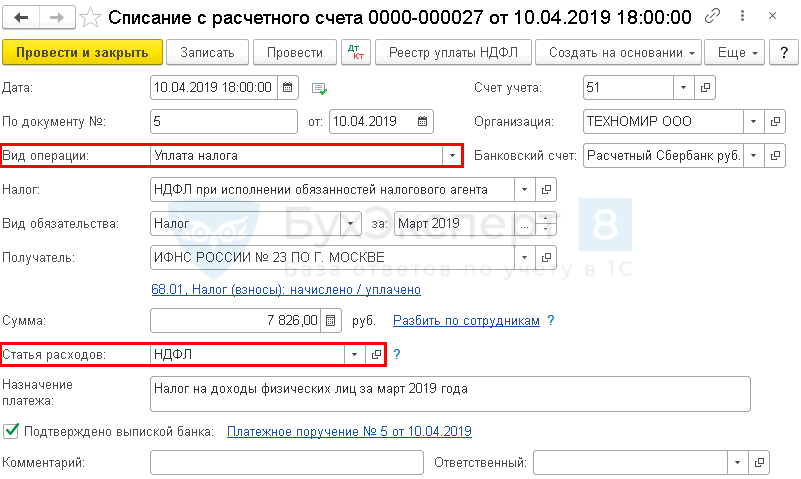

Оплата поставщику (аванс)

В договоре с поставщиком может быть предусмотрена предоплата за товары, работы, услуги (далее – ТРУ).

Рассмотрим оформление операции на примере.

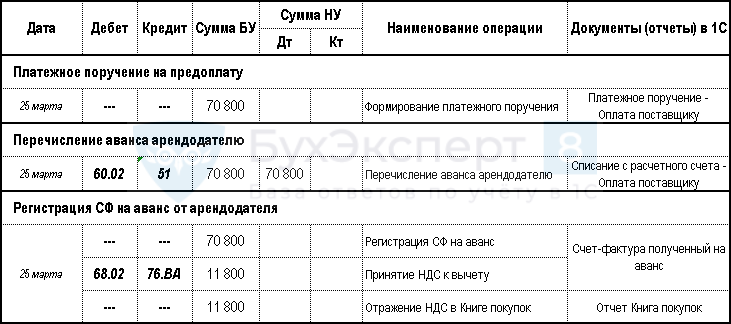

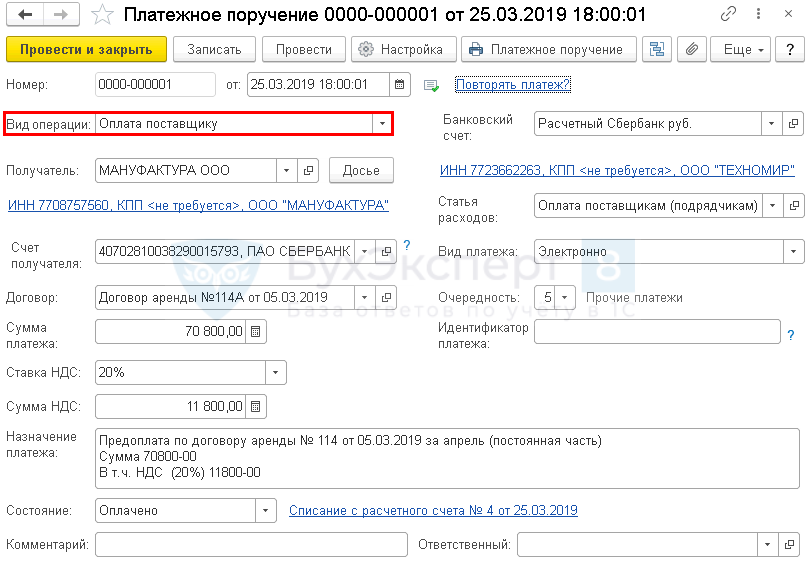

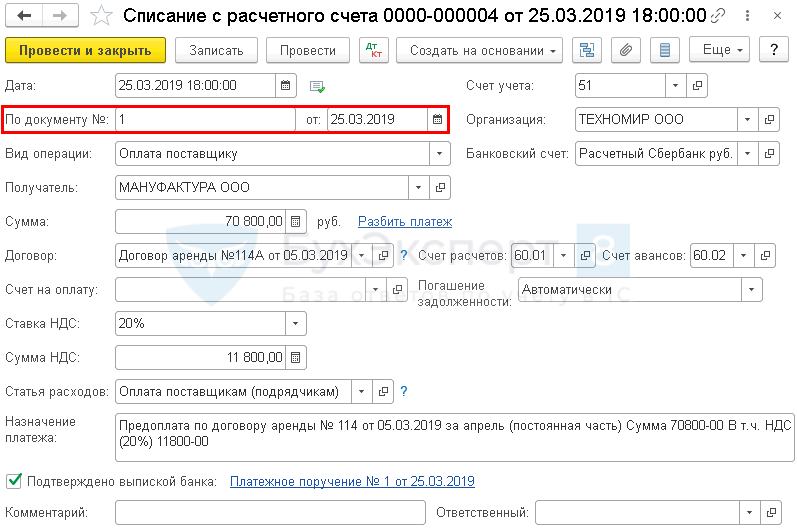

05 марта ООО «ТЕХНОМИР» заключило договор аренды офисного помещения № 114 с ООО «МАНУФАКТУРА»,

PDF согласно которому ежемесячная арендная плата состоит из:

- фиксированной (постоянной) части – 70 800 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

25 марта ООО «ТЕХНОМИР» подготовило платежные поручения и перечислила арендодателю предоплату за первый месяц 70 800 руб. (в т. ч. НДС 20%).

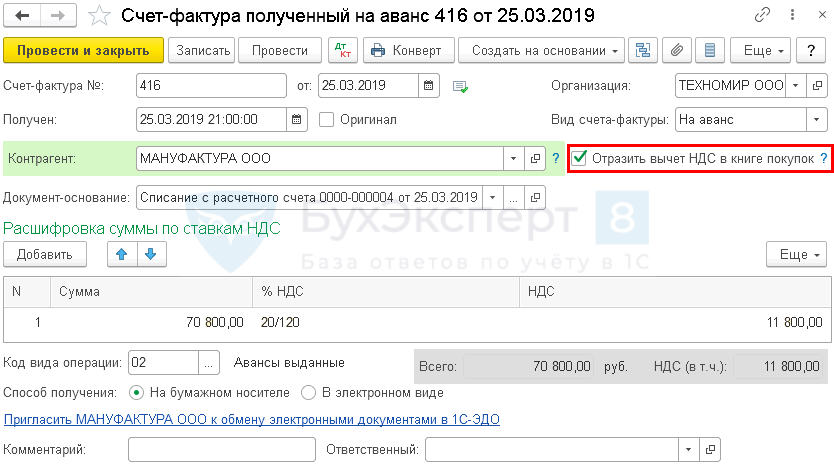

25 марта арендодатель выставил авансовый счет-фактуру на сумму 70 800 руб. на предоплату за первый месяц аренды.

Пошаговая инструкция оформления примера.

Для оформления платежного поручения на перечисление оплаты поставщику используется документ Платежное поручение вид операции Оплата поставщику.

Документ Платежное поручение вид операции Оплата поставщику: Банк и касса – Платежные поручения – кнопка Создать.

Посмотрите наш урок в 1С по формированию платежного поручения:

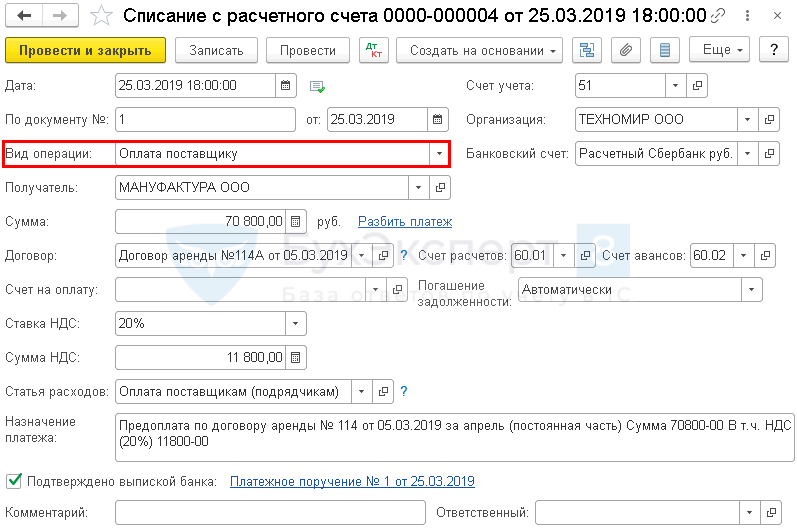

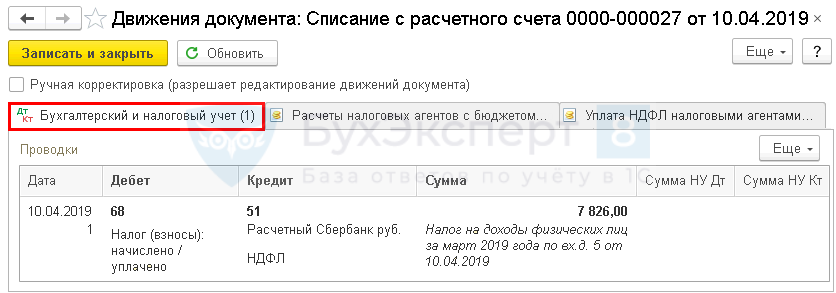

После проведения платежа в банке создается документ Списание с расчетного счета.

Документ Списание с расчетного счета вводится на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета.

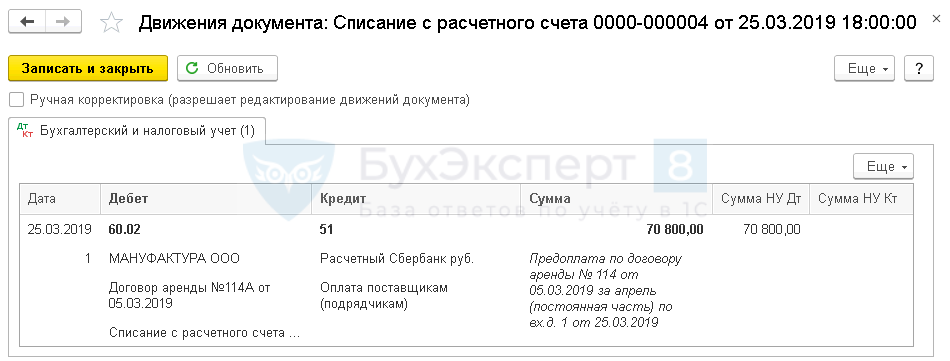

Документ формирует проводку.

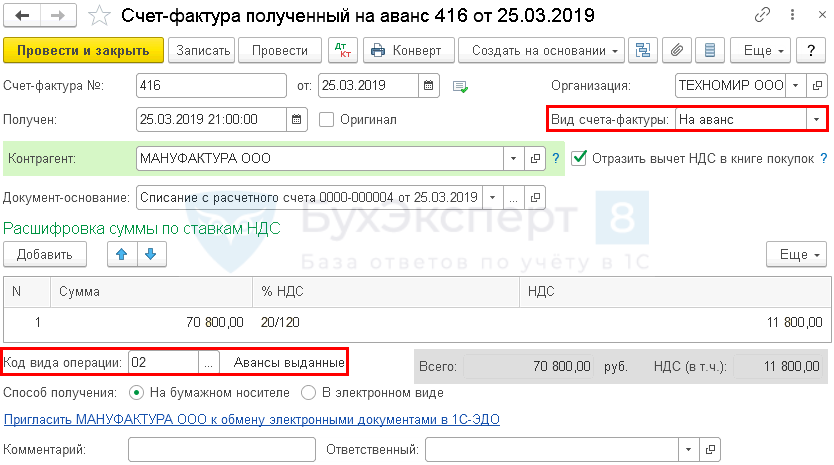

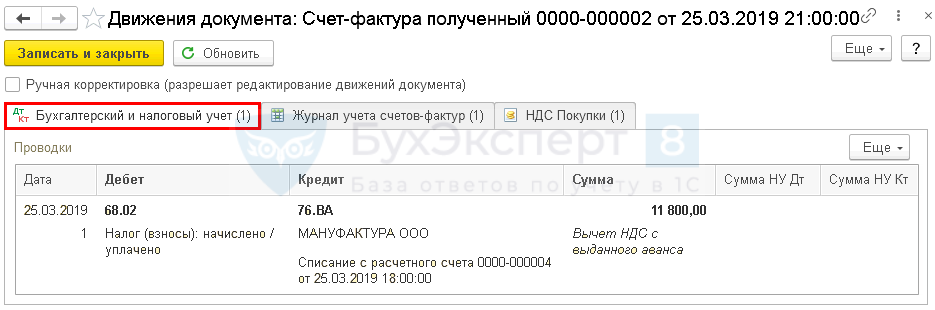

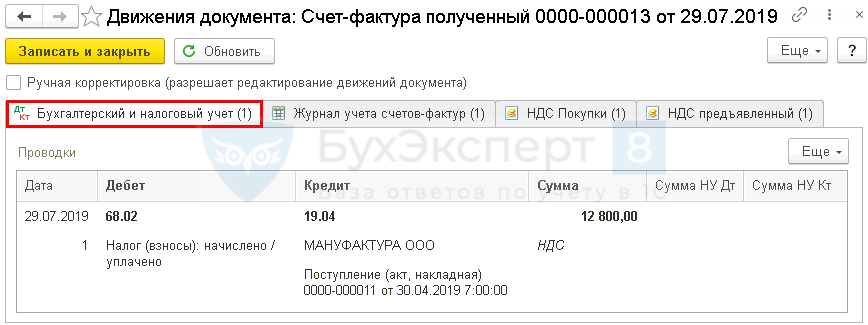

Организация может воспользоваться правом на вычет НДС с авансов, т.е. уменьшить сумму НДС, подлежащую уплате в бюджет, на сумму налога, предъявленного поставщиком с перечисленного ему авансу. Это можно сделать только на основании счета-фактуры на аванс, полученного от поставщика.

И не забудьте, что НДС с авансов, принятый к вычету в момент оплаты, организация должна восстановить, т.е. поставить к уплате:

- после оприходования ТРУ, поступивших в счет перечисленной ранее предоплаты;

- когда договор, по которому выдавался аванс, расторгнут.

Вычет НДС по авансовому счету-фактуре отражается в Книге покупок.

Отчет Книга покупок: Отчеты – НДС – Книга покупок.

Если поставщик выдал авансовый счет-фактуру и покупатель собирается воспользоваться правом на вычет НДС (как в нашем примере), то надо создать документ Счет-фактура полученный на аванс.

Документ Счет-фактура полученный вводится на основании документа Списание с расчетного счета по кнопке Создать на основании.

Особенности заполнения:

- можно создать только один счет-фактуру на один документ оплаты;

- регистрируется в разрезе контрагента и документа оплаты, разделения по договорам нет;

- Вид счета-фактуры – На аванс;

- Код вида операции – 02 «Авансы выданные».

Документ формирует проводку.

Принятие НДС к вычету по авансовому СФ:

- это право, а не обязанность (п. 12 ст. 171 НК РФ);

- перенос вычета на три года невозможен (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@);

- дата составления авансового СФ и дата аванса должны быть в одном квартале, иначе вычет неправомерен (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Условия принятия НДС к вычету по авансам, выданным поставщикам (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату; PDF

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

Надо контролировать заполнение платежно-расчетного документа (платежки) в документах предоплаты Списание с расчетного счета для корректного отражения его в графе 7 Книги покупок.

Для принятия НДС к вычету по авансовому СФ и отражения его в книге покупок установите флажок Отразить вычет НДС в книге покупок в документе Счет-фактура полученный вид операции На аванс.

Подробнее по теме «Оплата поставщику (аванс)»:

- Оплата поставщику: аванс

- Платежное поручение на оплату поставщику

- Документ Платежное поручение вид операции Оплата поставщику

- Принятие НДС к вычету по авансам, выданным поставщикам

- Регистрация двух входящих авансовых СФ от поставщика на один платеж

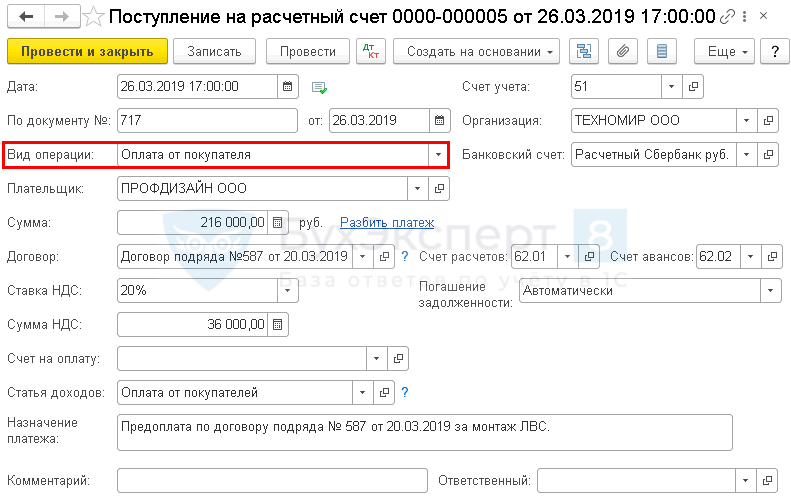

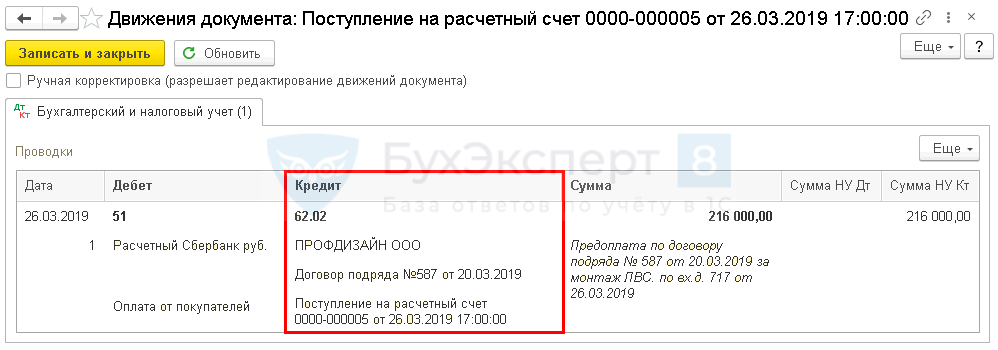

Оплата от покупателя (аванс)

Рассмотрим, как оформить получение предоплаты от покупателя, и выписать счет-фактуру на аванс на примере.

20 марта ООО «ТЕХНОМИР» заключило с покупателем ООО «ПРОФДИЗАЙН» договор подряда № 587 на монтаж локальных вычислительных сетей (Монтаж ЛВС).

26 марта по банковской выписке

Пошаговая инструкция оформления примера.

Поступление предоплаты от покупателя оформляется документом Поступление на расчетный счет вид операции Оплата от покупателя.

Документ Поступление на расчетный счет: Банк и касса – Банковские выписки – Поступление:

- Вид операции – Оплата от покупателя;

- Статья доходов – Оплата от покупателей.

Рекомендуем создавать договор непосредственно из документа Поступление на расчетный счет.

Посмотрите видео по созданию документа Поступление на расчетный счет вид операции Оплата от покупателя:

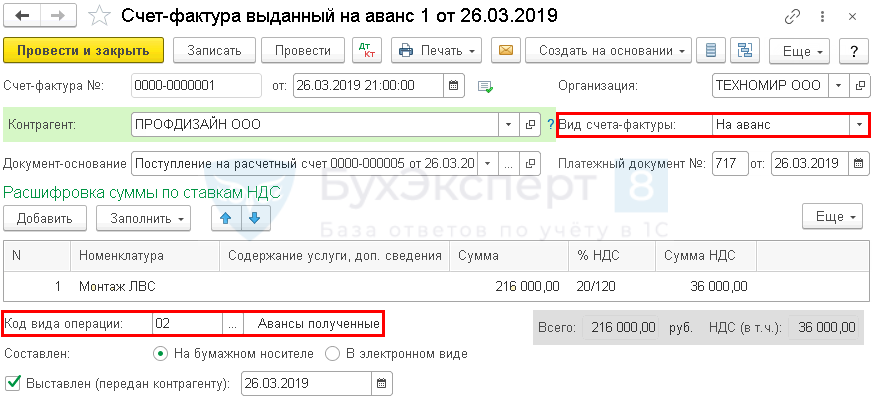

При поступлении предоплаты продавец обязан исчислить НДС с аванса и выставить авансовый СФ в течение 5 календарных дней с даты оплаты (п. 3 ст. 168 НК РФ).

Счета-фактуры не выставляются, если предоплата получена в счет поставки:

- товаров, изготовление которых осуществляется более 6 месяцев (п. 1 ст. 154 НК РФ);

- облагаемой по ставке 0% (п. 1 ст. 164 НК РФ);

- не облагаемой НДС или освобожденной от налогообложения (ст. 146, 148, 149 НК РФ);

- организацией, освобожденной от уплаты НДС (ст. 145, 145.1 НК РФ).

Документ Счет-фактура выданный на аванс можно создать, только если в проводках документа получения оплаты отражен аванс, полученный от покупателя.

Создать авансовый СФ из документа оплаты:

- кнопка Создать на основании – Счет-фактура выданный;

- кнопка Создать в журнале Счета-фактуры выданные.

Обработка Регистрация счетов-фактур на аванс: Банк – Регистрация счетов-фактур – Счета фактуры на аванс.

Перейти в созданный счет-фактуру на аванс из обработки Регистрация счетов-фактур на аванс: кнопка Открыть в графе Счет-фактура.

Особенности заполнения счет-фактуры на аванс:

- Вид счета-фактуры – На аванс;

- Код вида операции – 02 «Авансы полученные»;

- Платежный документ № от – номер и дата платежного поручения покупателя, заполняется автоматически по данным документа-основания.

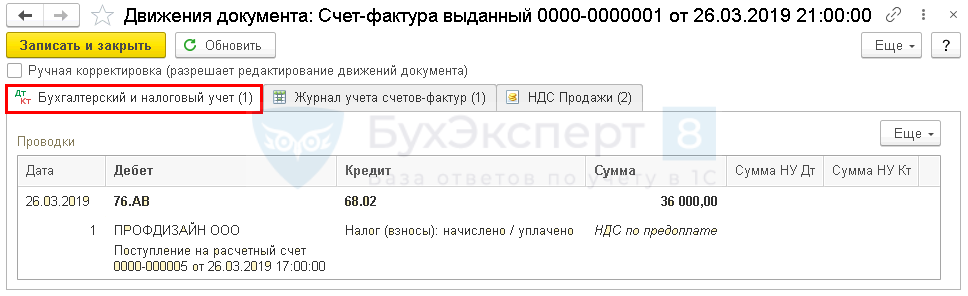

Документ формирует проводку.

Сумма исчисленного НДС с полученного аванса отражается в Книге продаж.

Отчет Книга продаж: Отчеты – НДС – Книга продаж.

Посмотрите видео по созданию счета-фактуры на аванс:

Подробнее по теме «Предоплата от покупателя»:

- Поступление оплаты от покупателя: аванс

- Исчисление НДС по авансам, полученным от покупателей на расчетный счет

- Порядок заполнения авансовых счетов-фактур

- Обработка Регистрация счетов-фактур на аванс

- Как нумеровать корректировочные счета-фактуры по авансам?

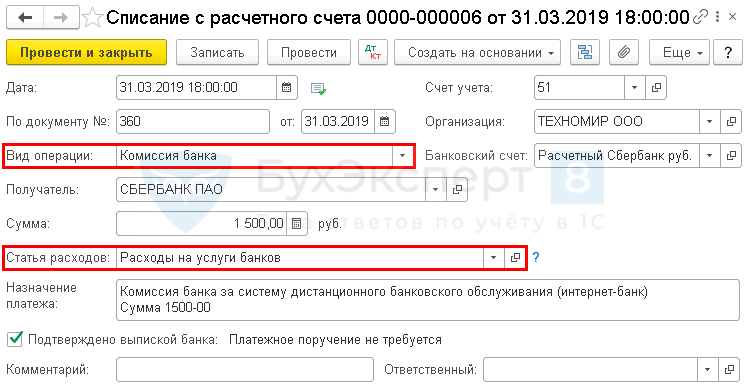

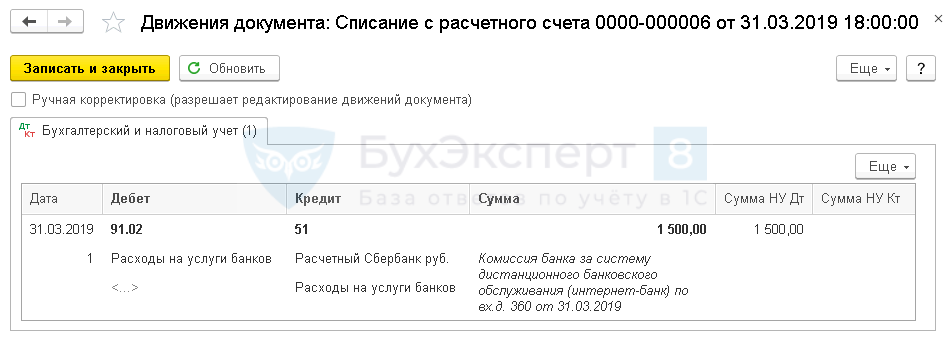

Оплата за услуги банка

Оплата за услуги банки в бухгалтерском учете относится к прочим расходам. Они признаются в том периоде, в котором были произведены (п. 18 ПБУ 10/99).

Банковская комиссия по текущим операциям для целей налогового учета признается внереализационным расходом на дату начисления (пп. 15 п. 1 ст. 265, пп. 3 п. 7 ст. 272 НК РФ).

Рассмотрим оформление операции по оплате комиссии банка на примере.

В соответствии с договором расчетного кассового обслуживания банк списывает ежемесячную плату за систему дистанционного банковского обслуживания (интернет-банк).

31 марта с р/счета списана комиссия в размере 1 500 руб. (Без НДС).

Пошаговая инструкция оформления примера.

Списание денежных средств с р/счета оформляется документом Списание с расчетного счета вид операции Комиссия банка.

Документ формирует проводку.

Документ Списание с расчетного счета: Банк и касса – Банк – Банковские выписки – кнопка Списание:

- Вид операции – Комиссия банка;

- Статья расходов – Расходы на услуги банков.

Посмотрите видео по отражению банковской комиссии:

Дополнительную информацию вы найдете в статье: Банковская комиссия, взимаемая за расчетно-кассовое обслуживание.

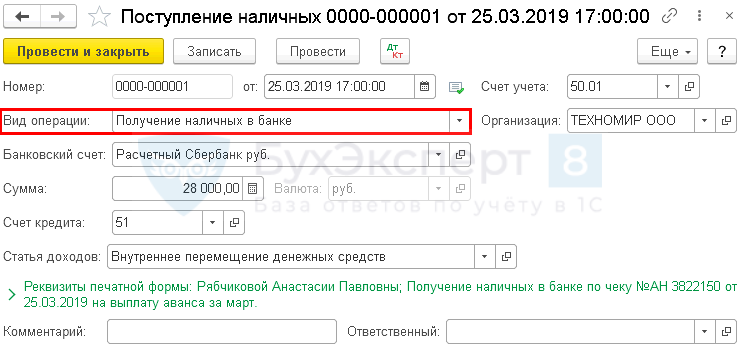

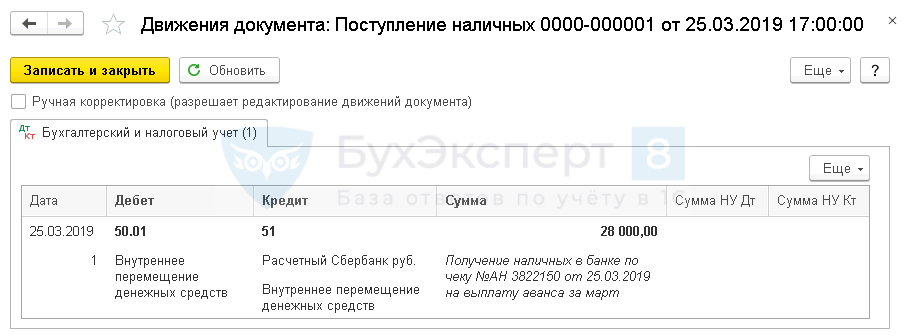

Оприходование денег в кассу (снятие по чеку)

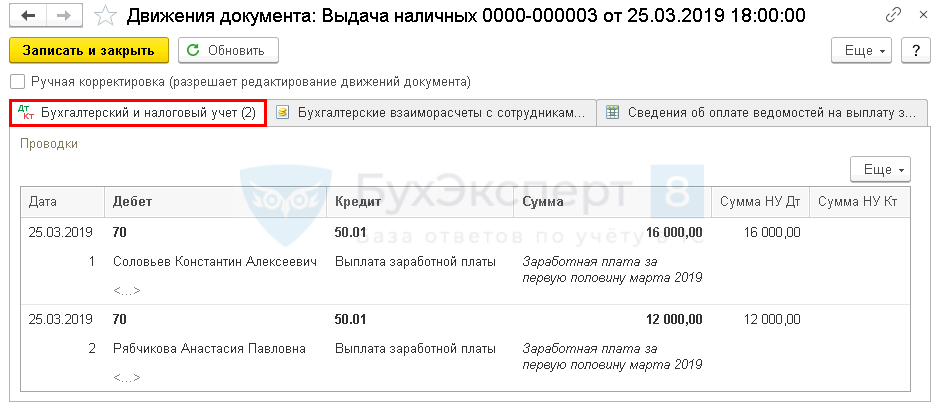

Рассмотрим оформление операции по оприходованию денег в кассу на примере.

25 марта главный бухгалтер Рябчикова А.П. сняла по чеку

Данное снятие отражено в выписке банка от 25 марта.

Пошаговая инструкция оформления примера.

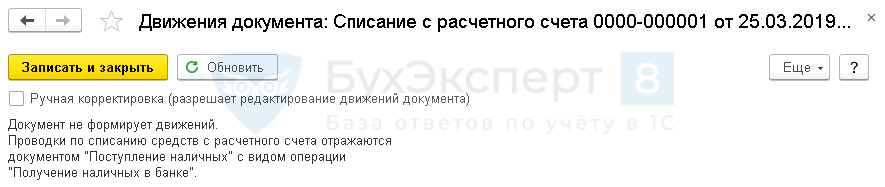

Оприходование денежных средств в кассу по чеку ![]() PDF оформляется документом Поступление наличных вид операции Получение наличных в банке.

PDF оформляется документом Поступление наличных вид операции Получение наличных в банке.

Документ формирует проводку.

Документ Поступление наличных: Банк и касса – Касса – Кассовые документы – Поступление:

- Вид операции – Получение наличных в банке;

- Статья доходов – Внутреннее перемещение денежных средств.

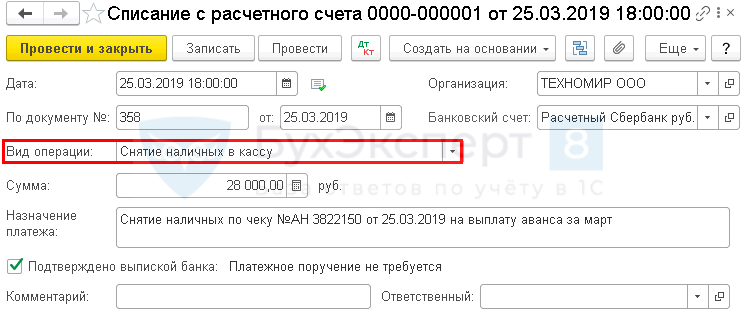

Отражено списание денежных средств с расчетного счета по выписке банка. ![]() PDF

PDF

Документ проводок не формирует, т. к. проводка по оприходованию денежных средств прошла по кассе.

Документ Списание с расчетного счета: Банк и касса – Банк – Банковские выписки – Списание:

- Вид операции – Снятие наличных в кассу;

- не формирует проводок

Посмотрите видео по оприходованию наличных денег:

Подробности вы также найдете в статье: Снятие наличных по чеку и оприходование их в кассу.

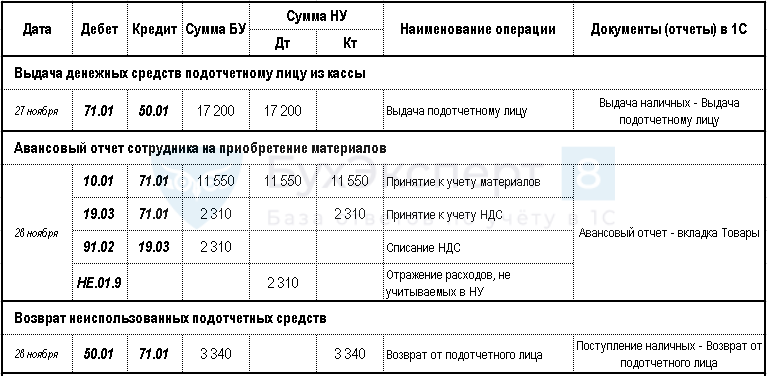

Расчеты с подотчетными лицами

Авансовый отчет – первичный документ для учета подотчетных сумм.

Документ Авансовый отчет заполняется с учетом следующих особенностей:

- Вкладка Авансы – подотчетные суммы;

- Вкладка Товары – приобретение ТМЦ, когда первичный документ оформлен на подотчетника;

- Вкладка Оплата – подотчетником оплачены товары, работы, услуги, оприходование которых происходит накладной (актом), выписанных на организацию;

- Вкладка Прочие – приобретение работ (услуг), командировочные, когда первичный документ оформлен на подотчетника.

Порядок оформления операций по расчетам с подотчетными лицами рассмотрим на примере.

Приказом руководителя в ООО «ТЕХНОМИР» утвержден порядок выдачи подотчетных сумм,

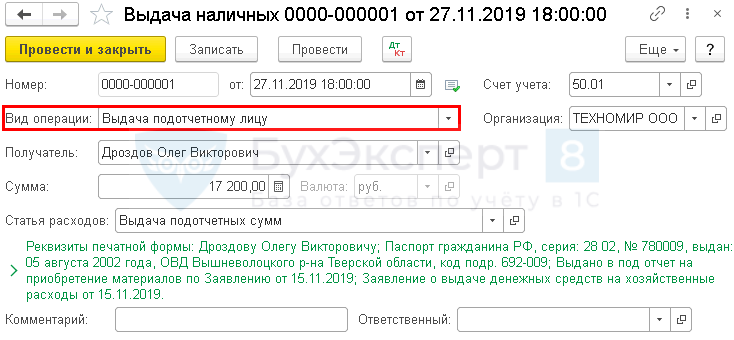

27 ноября из кассы выданы в подотчет сотруднику Дроздову О.В. денежные средства в размере 17 200 руб. на приобретение материалов (продуктов и подарков) для офиса на основании заявления, утвержденного руководителем.

28 ноября сотрудник Дроздов О.В. представил в бухгалтерию отчет на приобретение материалов для общехозяйственных нужд: продукты, канцтовары и подарки детям на новый год.

К авансовому отчету приложен кассовый чек с выделенной суммой НДС,

В этот же день после утверждения авансового отчета руководителем сотрудник сдал в кассу излишне полученные под отчет денежные средства.

Пошаговая инструкция оформления примера.

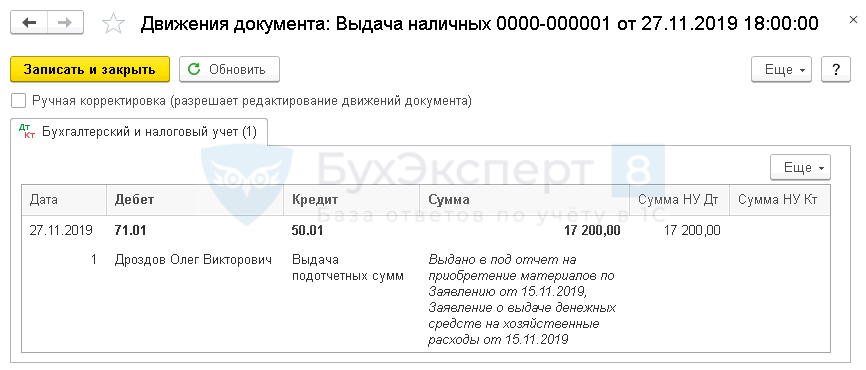

Отражена выдача денежных средств из кассы подотчетному лицу.

Документ формирует проводку.

Документ Выдача наличных: Банк и касса – Касса – Кассовые документы – Выдача:

- Вид операции – Выдача подотчетному лицу;

- Статья расходов – Выдача подотчетных сумм.

Посмотрите видео по оформлению выдачи денег подотчетному лицу из кассы:

Заполнен авансовый отчет:

Документ формирует проводки.

Документ Авансовый отчет: Банк и касса – Касса – Авансовые отчеты – кнопка Создать – Авансовый отчет.

Посмотрите видео по оформлению Авансового отчета в 1С:

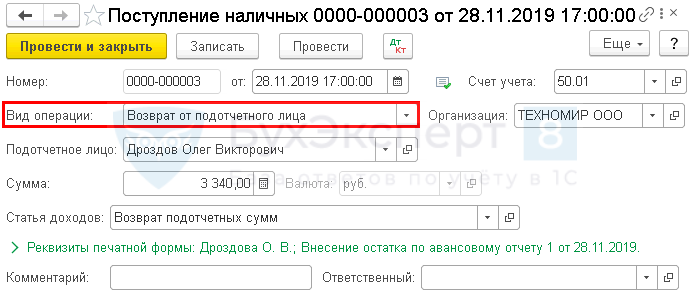

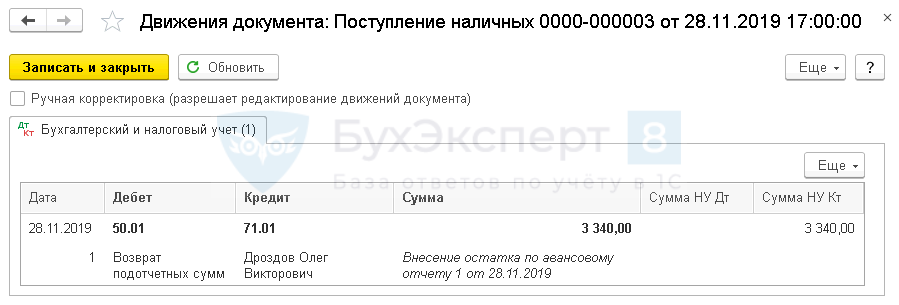

Оформлен возврат неиспользованной подотчетной суммы в кассу.

Документ формирует проводку.

Возврат остатка подотчетной суммы: Банк и касса – Касса – Кассовые документы – кнопка Поступление:

- Вид операции – Возврат от подотчетного лица;

- Статья доходов – Возврат подотчетных сумм.

Посмотрите подробное видео по оформлению возврата неиспользованной подотчетной суммы в 1С:

Подробнее по теме «Расчеты с подотчетными лицами»:

- Порядок учета расчетов с подотчетными лицами: законодательство

- Приобретение ГСМ подотчетным лицом за наличный расчет

- Командировка: расчеты наличными средствами

- Порядок учета расчетов с подотчетными лицами: законодательство

- Документ Авансовый отчет

- Приобретение ГСМ подотчетным лицом за наличный расчет

- Приобретение ГСМ по талонам: переход права собственности в момент заправки

- Приобретение ГСМ подотчетным лицом через корпоративную карту

- Можно ли принять в расходы затраты учредителя, не являющегося сотрудником организации?

- В документе Авансовый отчет раньше была возможность выбрать вместо 71 счета 73. Как это сделать сейчас?

- Как отразить приобретение ТМЦ сотрудником за личные средства, если деньги в подотчет не выдавались?

Продажи

Оказание услуг

Услуга – это деятельность, результаты которой (п. 5 ст.38 НК РФ):

- не имеют материального выражения;

- реализуются и потребляются в процессе деятельности.

Рассмотрим оформление операции по оказанию услуг на примере.

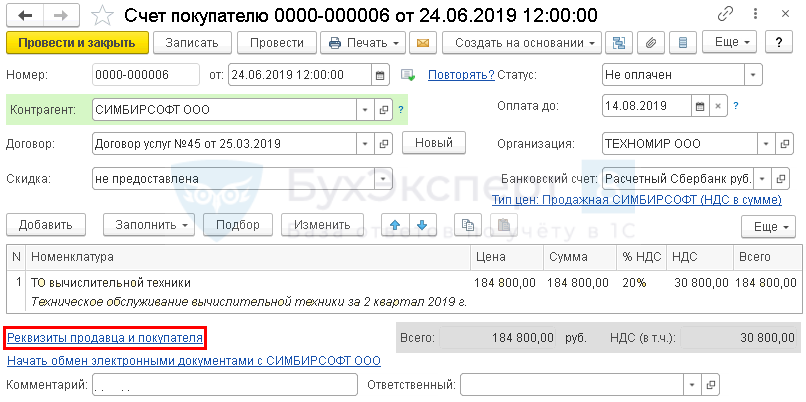

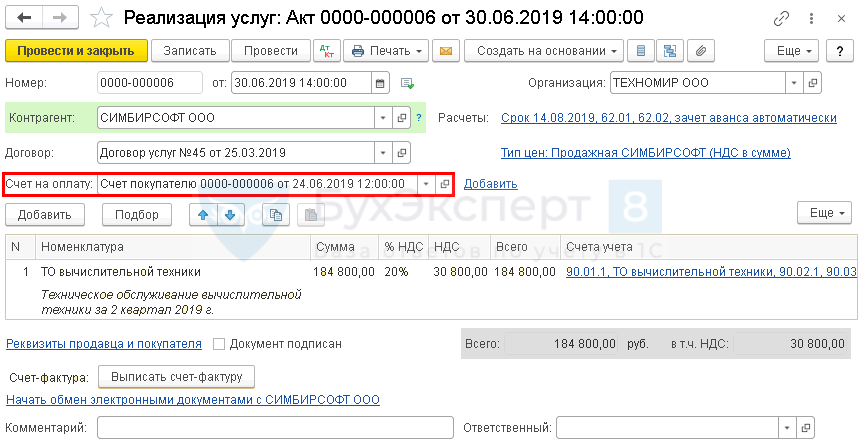

25 марта ООО «ТЕХНОМИР» заключило с заказчиком ООО «СИМБИРСОФТ» договор №45 по техническому обслуживанию (ТО) вычислительной техники. Услуги оказываются заказчику ежеквартально.

24 июня оформлен Счет покупателю на оплату услуг за II квартал. Счета выставляются ежеквартально.

30 июня ООО «ТЕХНОМИР» оказало услуги по ТО вычислительной техники за II квартал.

Покупатель применяет УСН, с ним подписано соглашение о невыставлении СФ.

Пошаговая инструкция оформления примера.

Выставлен Счет на оплату покупателю в рублях.

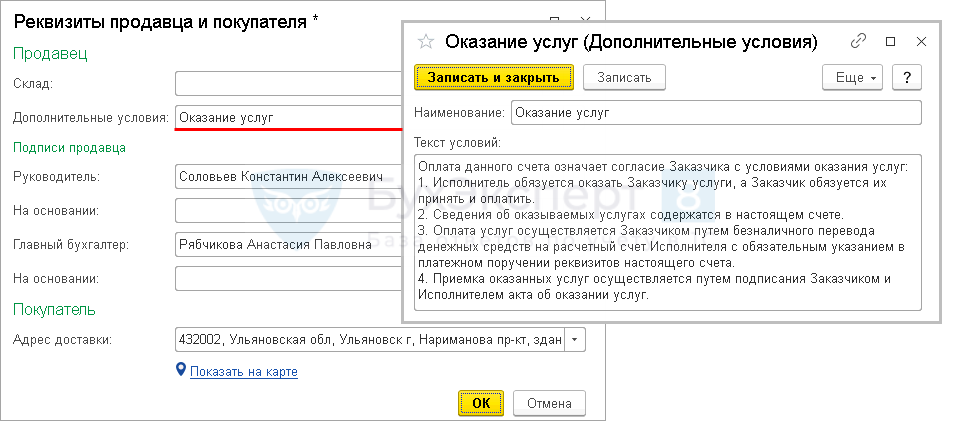

По ссылке Реквизиты продавца и покупателя можно указать дополнительные условия об оплате.

Счет покупателю первичным документом не является и проводок не формирует.

Документ Счет покупателю: Продажи – Продажи – Счета покупателям.

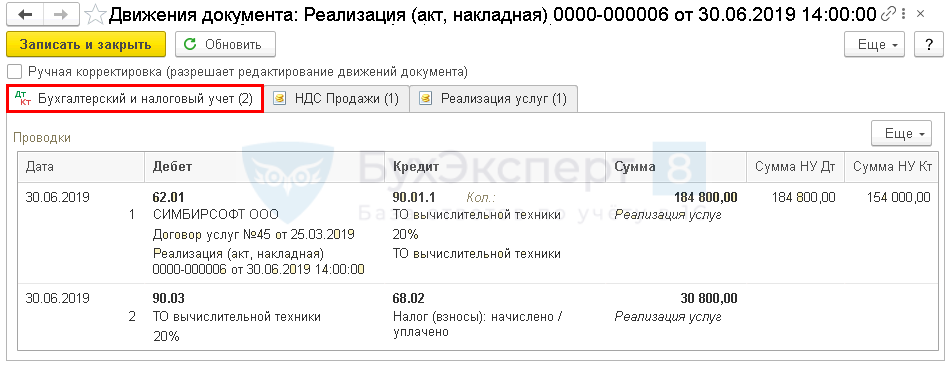

На основании счета покупателю сформирован документ Реализация услуг.

Документ формирует проводки.

Документ Реализация (акт, накладная): Продажи – Реализация (акты, накладные).

Продавец обязан выставить счет-фактуру не позднее пяти календарных дней с даты отгрузки товаров, передачи работ, услуг, имущественных прав (п. 3 ст. 168 НК РФ).

Рекомендуем составлять документ Счет-фактура выданный на реализацию на основании документов реализации:

- кнопка Выписать счет-фактуру внизу формы документа Реализация (акт, накладная).

Составлять счет-фактуру не нужно, если:

- операция не облагается НДС (пп. 1 п. 1, п. 2 ст. 146, 147, 148 НК РФ);

- операция освобождена от НДС (ст. 149 НК РФ);

- применяется специальный налоговый режим — УСН, ПСН, ЕНВД (п. 2, 3 ст. 346.11, п. 4 ст. 346.26, п. 11 ст. 346.43 НК РФ); исключение: налогоплательщик – налоговый агент по НДС (п. 3.1 ст. 169 НК РФ).

В нашем примере счет-фактура на реализацию не выставляется, т. к. заказчик применяет УСН и с ним подписано Соглашение о невыставлении СФ. ![]() PDF При этом начисление НДС с реализации осуществляется при проведении документа Реализация услуг.

PDF При этом начисление НДС с реализации осуществляется при проведении документа Реализация услуг.

Посмотрите подробное видео по отражению реализации услуг в 1С:

Подробнее по теме «Реализация услуг»:

- Учетная политика по учету доходов и расходов

- Работа и услуга: в чем разница?

- Оказание услуг: прямые затраты учитываются в момент их реализации

Продажа товаров

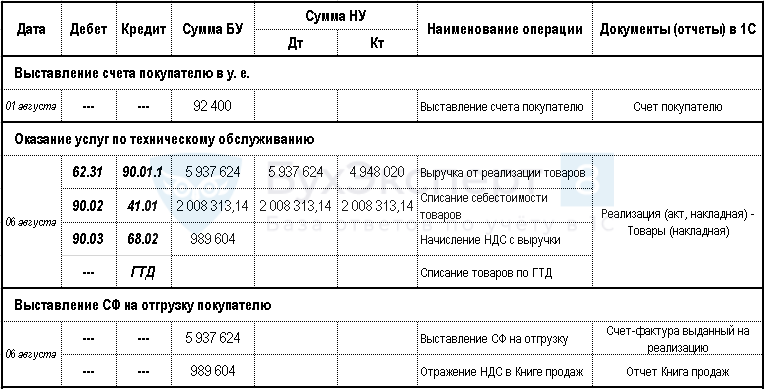

Расчеты в иностранной валюте между резидентами запрещены, но цена в договоре может быть выражена в любой валюте, в т. ч. отличной от рублей. Первичные документы по таким договорам могут выставляться в рублях или у.е., НО:

- оплата должна производиться только в рублях;

- счета-фактуры выставляются только в рублях.

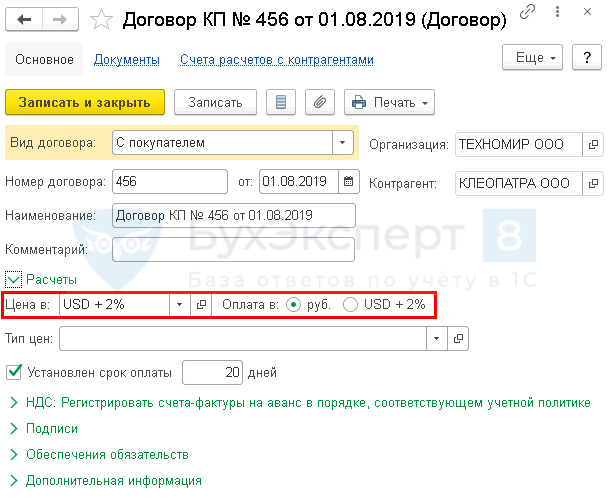

Рассмотрим на примере, как оформить реализацию товаров, по договору поставки товаров в у. е.

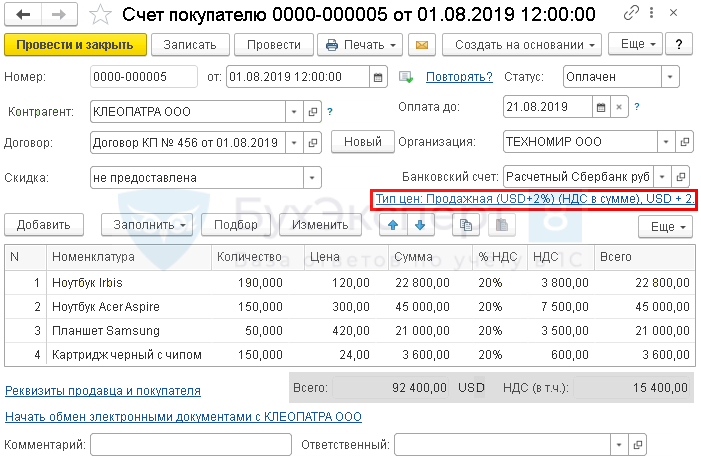

01 августа ООО «ТЕХНОМИР» заключило с покупателем ООО «КЛЕОПАТРА» договор поставки товаров №456,

01 августа ООО «ТЕХНОМИР» выставило счет покупателю в соответствии со Спецификацией к договору.

06 августа осуществлена реализация товаров. В момент отгрузки товаров ООО «ТЕХНОМИР» выполнило обязательства по начислению НДС и выставлению СФ.

Условные курсы для оформления примера:

- 31 июля – 62,2200 руб./USD+2%;

- 06 августа – 64,2600 руб./USD+2%.

Пошаговая инструкция оформления примера.

Для отражения расчетов по договорам в у. е. необходимо в карточке Договора с контрагентом сделать настройки в разделе Расчеты:

- поле Цена в – валюта по договору (USD+2%);

- в поле Оплата в – переключатель – валюта платежа (руб.).

Выставлен счет покупателю в у.е.

Документ Счет покупателю: Продажи – Счета покупателям.

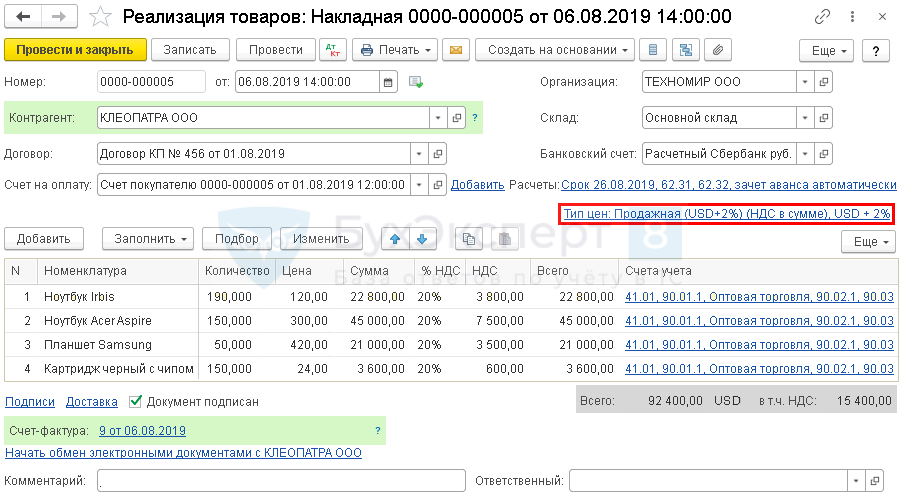

На основании Счета оформлена реализация товаров.

Обратите внимание, что документы заполняются в соответствии с валютой, установленной в договоре. В нашем примере – это у. е., равное USD+2%. Но суммы в проводках пересчитываются в рубли.

Документ Реализация (акт, накладная): Продажи – Реализация (акты, накладные).

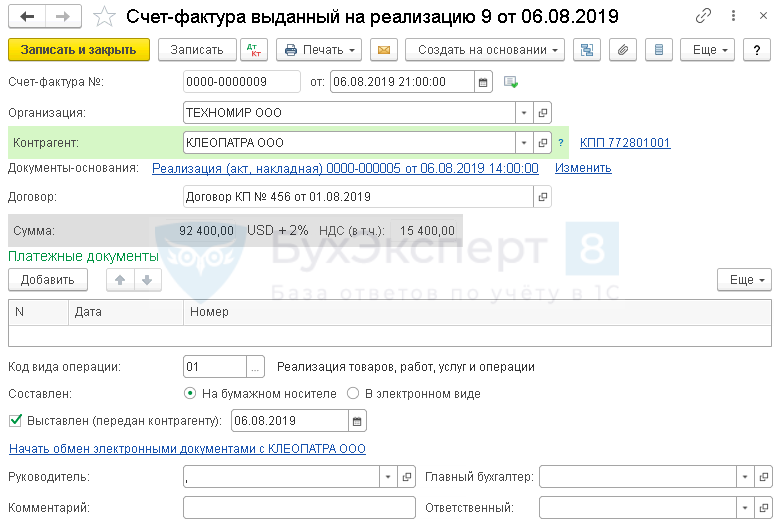

В адрес покупателя выставлен Счет-фактура на отгрузку товаров.

Счет-фактура выданный на реализацию регистрируется в нижней части документа Реализация (акт, накладная) по кнопке Выписать счет-фактуру. Он заполняется автоматически.

Счет-фактура на реализацию: кнопка Выписать счет-фактуру в форме документа Реализация (акт, накладная).

Данные о начисленном НДС с отгрузки, номер и дата счета-фактуры будут автоматически отражаться в Книге продаж.

Отчет Книга продаж: Отчеты – Книга продаж.

Посмотрите подробное видео по отражению реализации товаров по договору в у. е.:

Дополнительную информацию вы также найдете в статьях:

- Реализация товаров в оптовой торговле

- Товарно-транспортная накладная (ТТН) в 1С 8.3

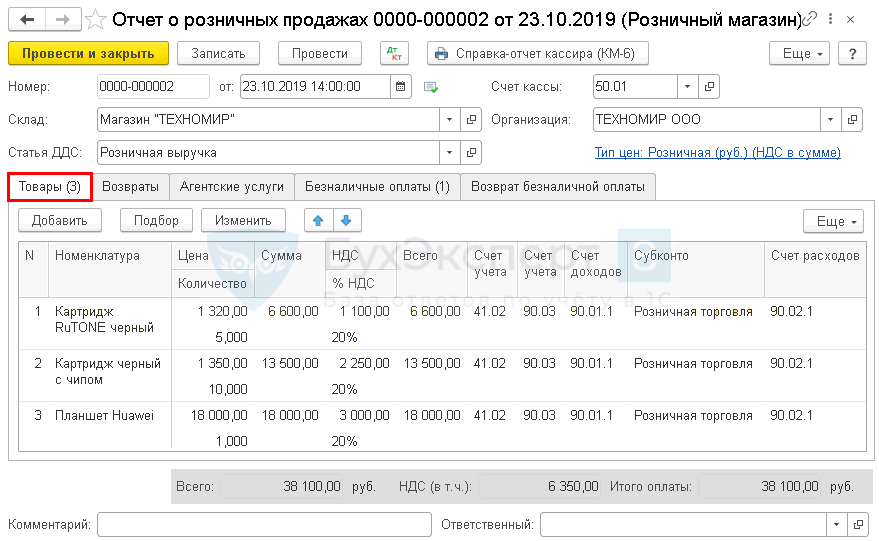

Продажа товаров в розницу

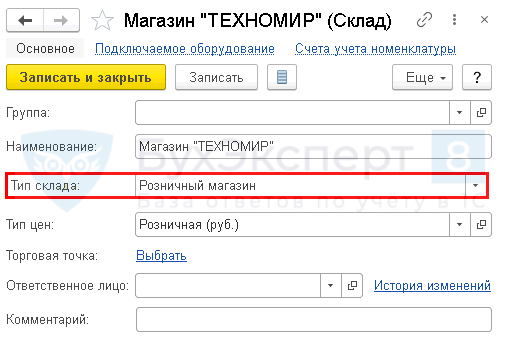

Для отражения операций по розничной торговле в 1С торговые точки разделяются на:

- автоматизированные торговые точки (АТТ) — в течение дня оформляются чеки ККТ, в конце смены формируется детальный отчет о проданных товарах;

- неавтоматизированные торговые точки (НТТ) — чеки ККТ в базе не отражаются, формируется только детальный отчет о проданных товарах.

В программе розничные торговые точки предварительно вводятся в справочник Склады (Справочники – Склады), где указывается Тип склада:

- Розничный магазин — для АТТ;

- Неавтоматизированная торговая точка — для НТТ.

Детальный отчет о проданных товаров в розницу формируется в конце смены с помощью документа Отчет о розничных продажах вид операции Розничная торговля.

За приобретенные в розницу товары покупатель может расплатиться как наличными, так и безналичными средствами, в т. ч. банковскими картами.

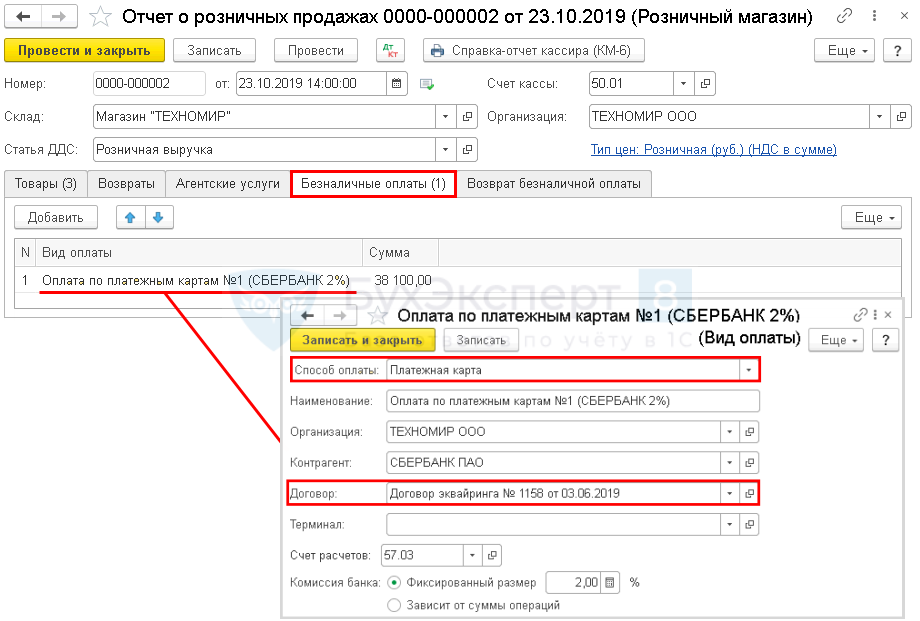

Для получения оплаты безналичными средствами продавец заключает с банком договор эквайринга. На расчетный счет денежные средства поступают за минусом установленной договором комиссии банка-эквайера.

Та часть денег, что получена по безналичному расчету – по карте, следует отразить в Отчете о розничных продажах на отдельной вкладке Безналичные оплаты.

Рассмотрим оформление операции по отражению реализации товаров в розничном магазине на примере.

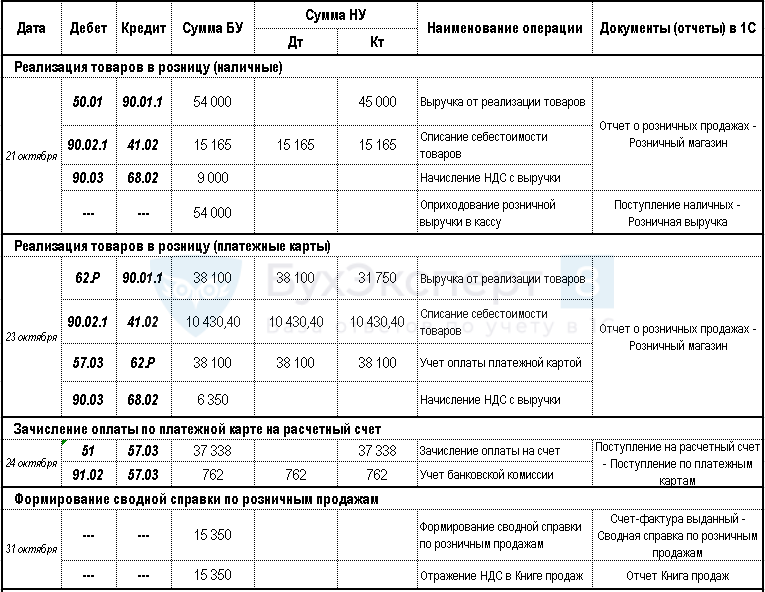

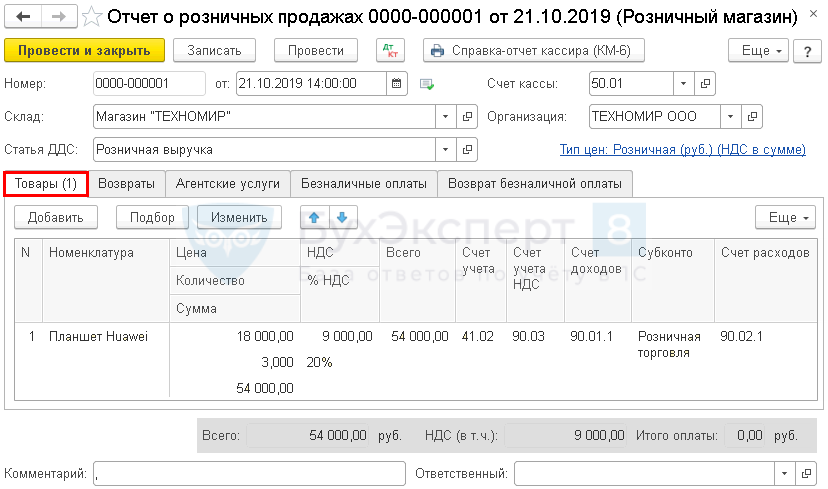

21 октября осуществлена реализация товаров в розничном магазине (АТТ). Оплата прошла наличными, покупателю был выдан чек ККТ.

23 октября осуществлена реализация товаров в розничном магазине. Оплата прошла через платежную карту, покупателю был выдан чек ККТ.

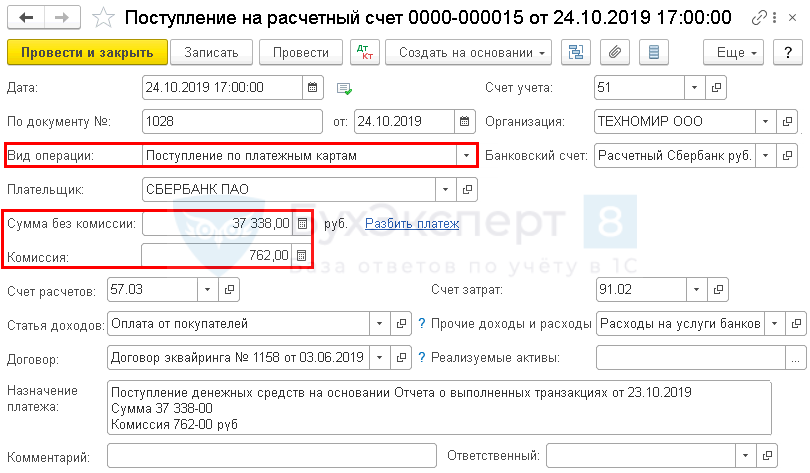

24 октября банк-эквайер провел зачисление денежных средств на расчетный счет. Сумма по банковской выписке

31 октября по итогам месяца вместо счета-фактуры оформлена сводная справка о розничных продажах.

Пошаговая инструкция оформления примера.

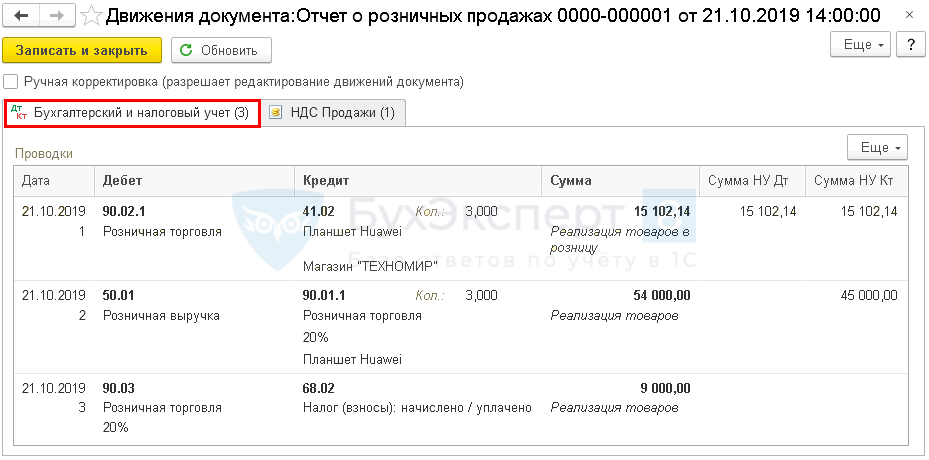

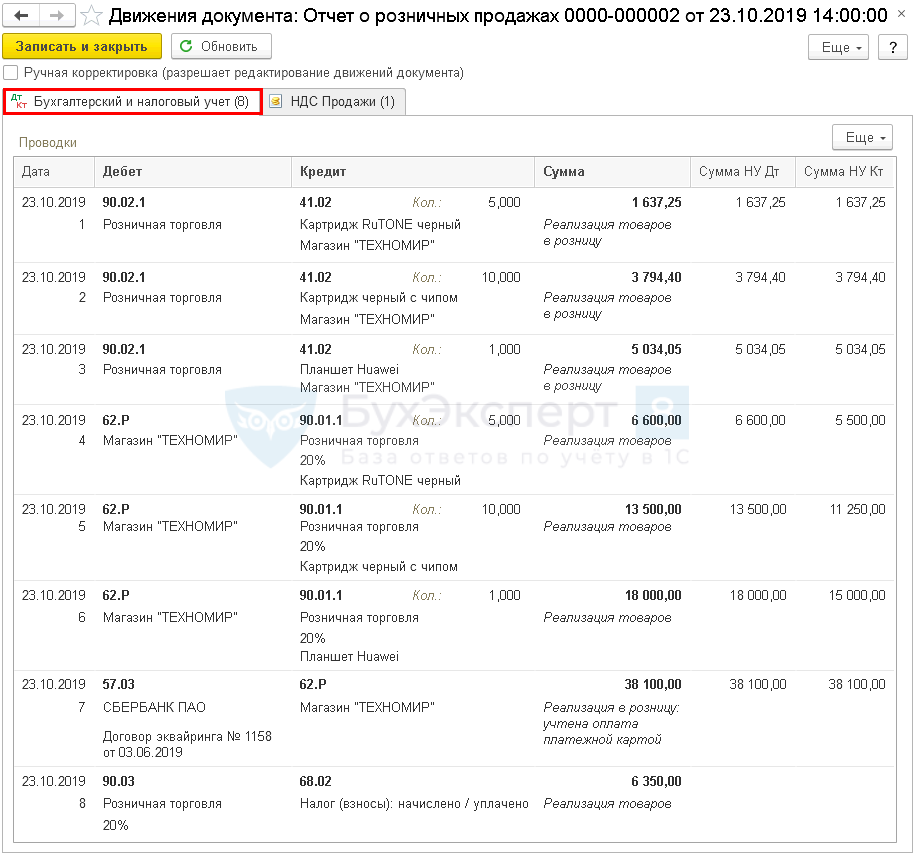

Розничная реализация товаров в Магазине «ТЕХНОМИР» при оплате наличными отражается с помощью документа Отчет о розничных продажах.

Документ формирует проводки.

Документ Отчет о розничных продажах: Продажи – Отчеты о розничных продажах.

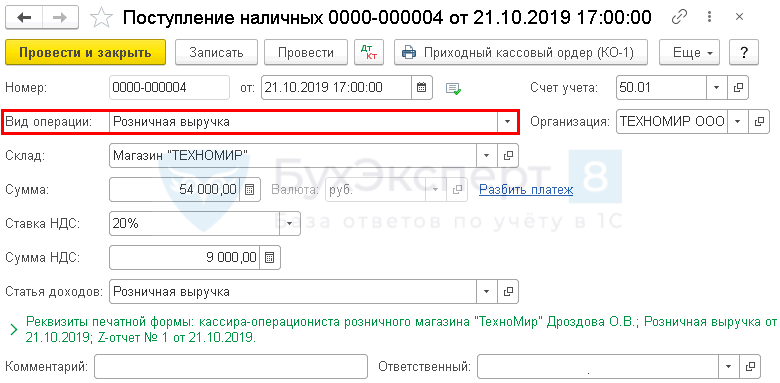

Денежные средства (выручка) в кассу приходуются с помощью документа Поступление наличных.

Документ проводок не формирует, в связи с тем, что поступление наличных по дебету счета 50.01 «Касса организации» отражается документом Отчет о розничных продажах.

Документ Поступление наличных: Продажи – Отчеты о розничных продажах – Создать на основании – Поступление наличных.

Розничная реализация товаров в Магазине «ТЕХНОМИР» по платежным картам отражается также с помощью документа Отчет о розничных продажах.

Сумма оплаты по платежной карте за день отражается на вкладке Безналичные оплаты.

В справочник Виды оплат вводится договор эквайринга.

Документ формирует проводки.

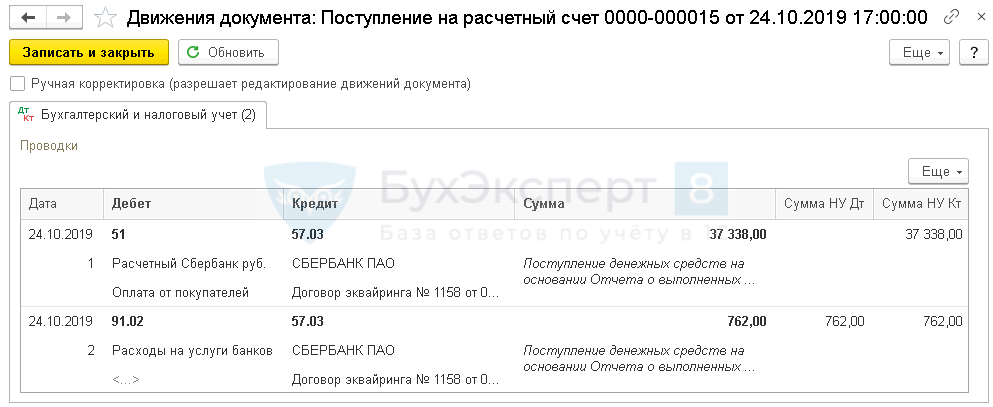

Сумма зачисления денежных средств на р/счет по банковской выписке отражается с учетом удержания банковской комиссии. Для автоматического заполнения документа Поступление на расчетный счет его необходимо ввести на основании документа Отчет о розничных продажах.

Документ формирует проводки.

Документ Поступление на расчетный счет: Банк и касса – Банк – Банковские выписки – Поступление:

- Вид операции – Поступление по платежным картам;

- Статья доходов – Оплата от покупателей;

- Прочие доходы и расходы – Расходы на услуги банков.

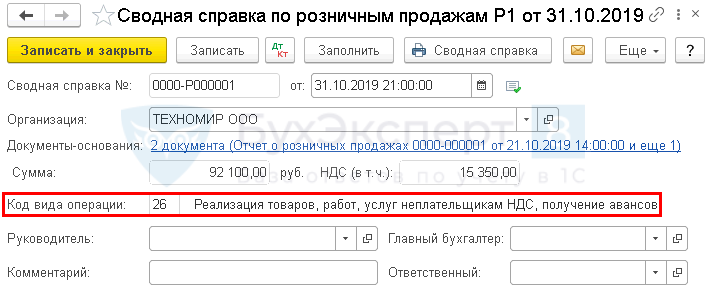

Для отражения в Книге продаж сводных данных по розничным продажам за месяц или за квартал используется отдельный вид документа Счет-фактура выданный – Сводная справка по розничным продажам.

Документ регистрирует запись в Книге продаж с кодом вида операции «26».

Документ не формирует проводки в бухгалтерском и налоговом учете.

Документ Сводная справка о розничных продажах: Отчеты – Отчетность по НДС – ссылка Формирование сводной справки по розничным продажам – Заполнить.

Отчет Книга продаж: Отчеты – НДС – Книга продаж.

Посмотрите подробное видео по оформлению продажи товаров в розницу:

Дополнительную информацию вы найдете в наших статьях и видео на сайте Бухэксперт8:

- Реализация товаров в розницу через автоматизированную торговую точку: оплата платежной картой

- Реализация товаров в розницу через автоматизированную торговую точку: оплата наличными

Покупки

С 2021 года применение ФСБУ 5/2019 «Запасы» стало обязательным. Особенности и нюансы нового Стандарта, его отличия от старого ПБУ 5/01 «Учет МПЗ» здесь >>

Приобретение материалов

Приобретение материалов у поставщика можно отразить в 1С следующим образом:

- регистрация счета от поставщика – документ Счет от поставщика;

- оформление доверенности на получение материалов – документ Доверенность;

- отражение поступления (перехода права собственности) материалов – документ Поступление (акт, накладная);

- внесение данных о дополнительных расходах на приобретение – документ Поступление доп.расходов.

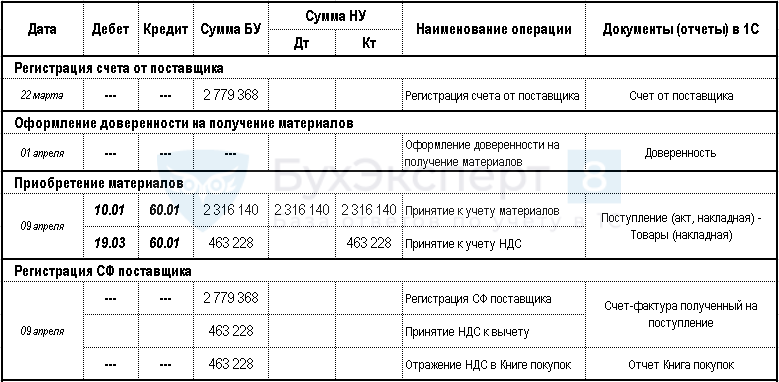

Рассмотрим оформление операции по приобретению материалов на примере.

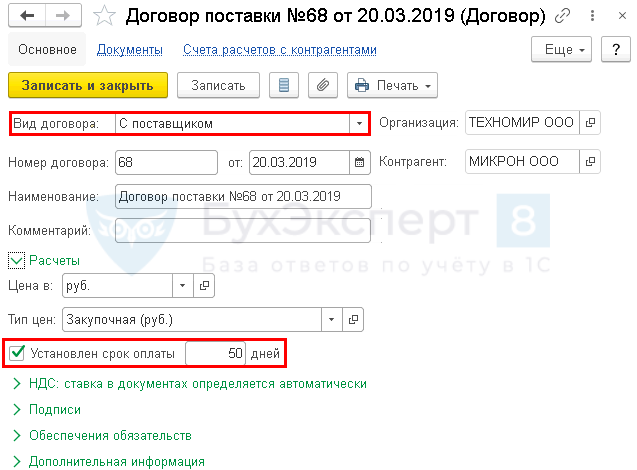

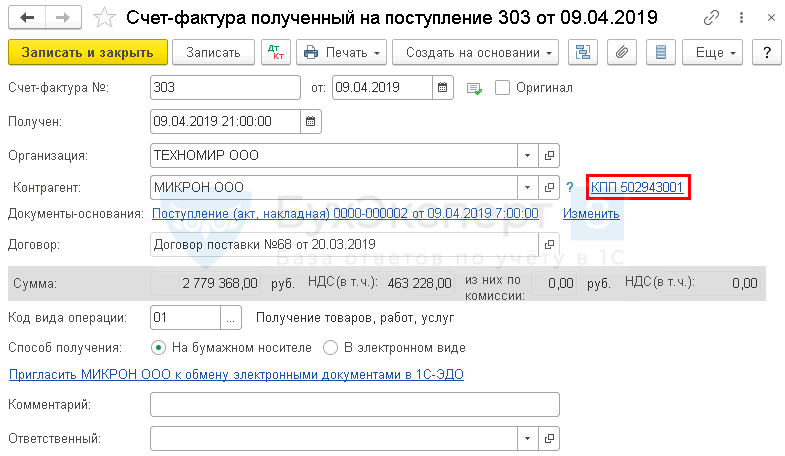

20 марта ООО «ТЕХНОМИР» заключило договор приобретения материалов № 68 с ООО «МИКРОН» (головная организация).

Поставщик выставил счет на оплату за материалы.

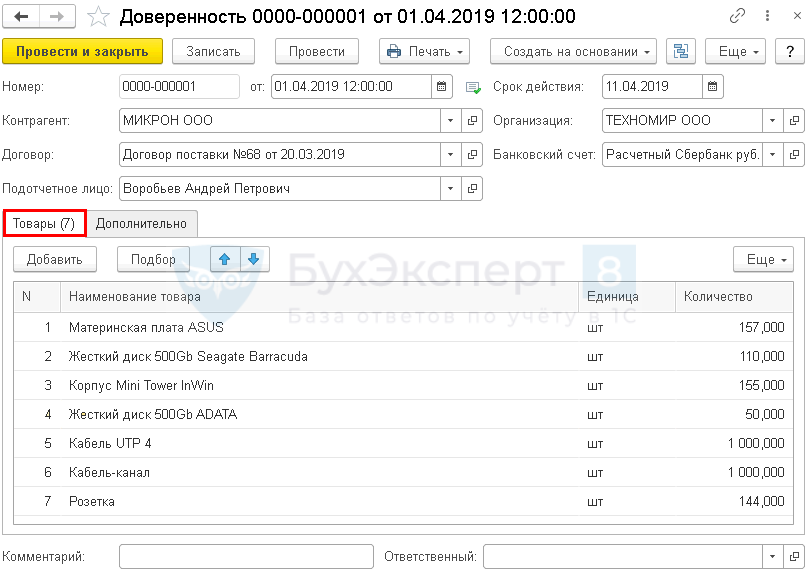

09 апреля сотрудник Воробьев А.П. по доверенности №1 от 01.04.2019 получил материалы на складе филиала поставщика и доставил их на производственный склад ООО «ТЕХНОМИР». Оригиналы первичных документов переданы в бухгалтерию.

09 апреля поставщик предъявил НДС, выставив СФ.

Пошаговая инструкция оформления примера.

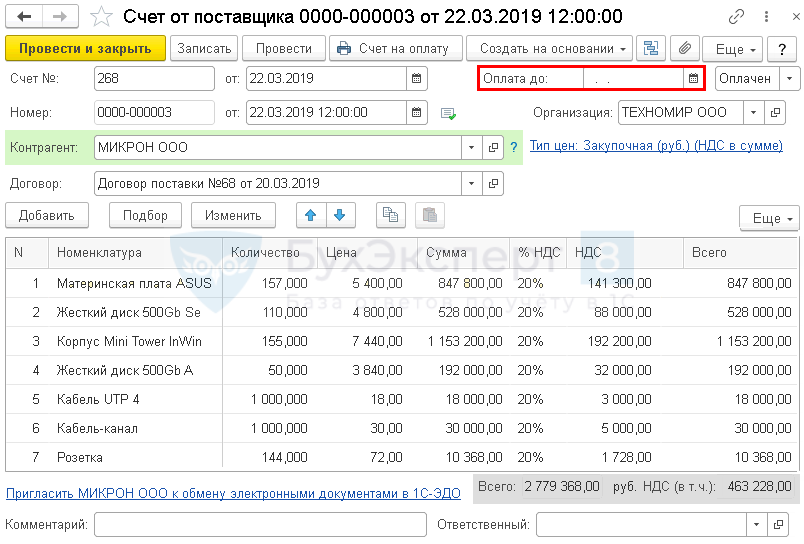

В программе зарегистрирован Счет от поставщика на оплату за материалы.

Поле Оплата до остается не заполненным, так как по условиям нашего примера срок оплаты установлен в договоре.

Документ Счет от поставщика: Покупки – Счета от поставщиков.

Если товары от поставщика получает доверенное лицо, в программе оформляется документ Доверенность.

На вкладке Товары указывается наименование, единица измерения и количество ТМЦ к получению.

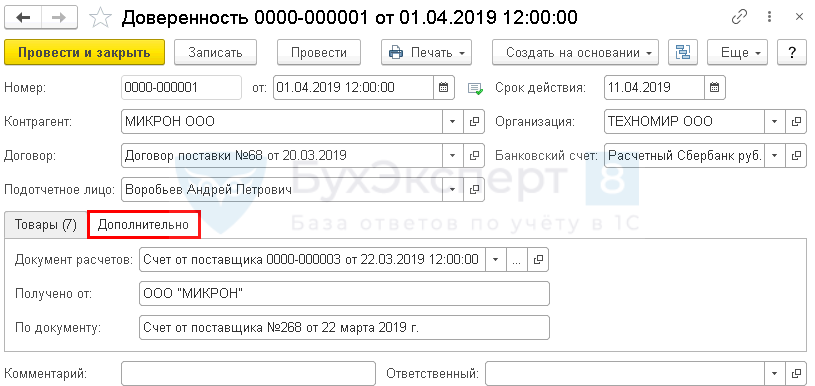

На вкладке Дополнительно отражаются данные для заполнения печатной формы:

- Получено от — полное наименование поставщика товаров;

- По документу — документ-основание, по которому будет произведен отпуск товаров.

Документ не формирует проводок и служит для автоматической регистрации выданных доверенностей и формирования печатных бланков.

Документ Доверенность: создается на основании документа Счет от поставщика.

Журнал документов Доверенности: Покупки – Доверенности.

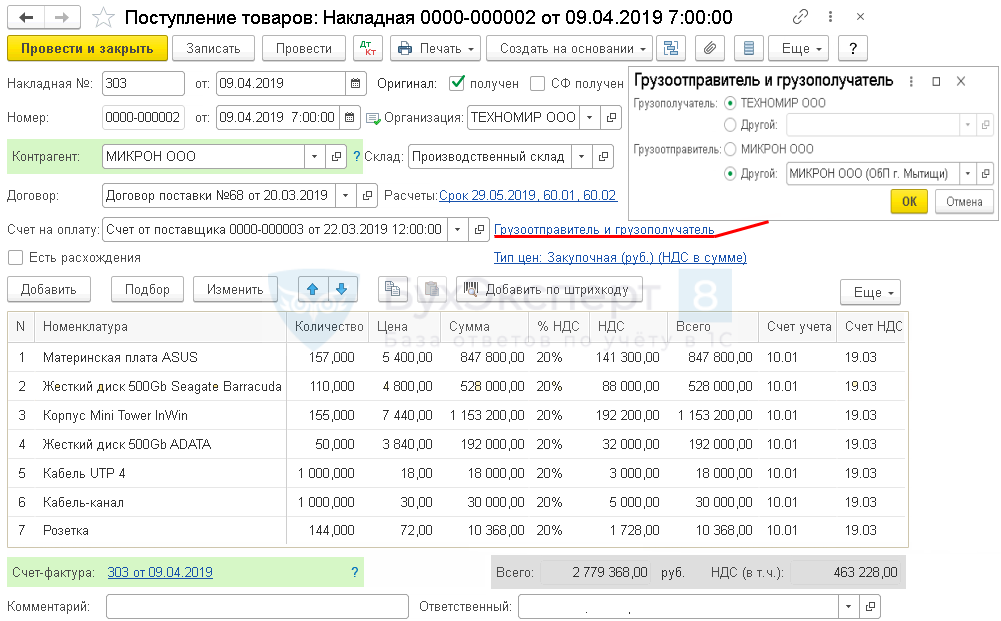

По накладной, выданной поставщиком, ![]() PDF материалы приходуются на склад. Отгрузку осуществляет филиал поставщика, поэтому он указывается в поле Грузоотправитель.

PDF материалы приходуются на склад. Отгрузку осуществляет филиал поставщика, поэтому он указывается в поле Грузоотправитель.

Документ формирует проводки.

Документ Поступление (акт, накладная): создается на основании документа Счет от поставщика.

Журнал документов Поступление (акты, накладные): Покупки – Поступление (акты, накладные).

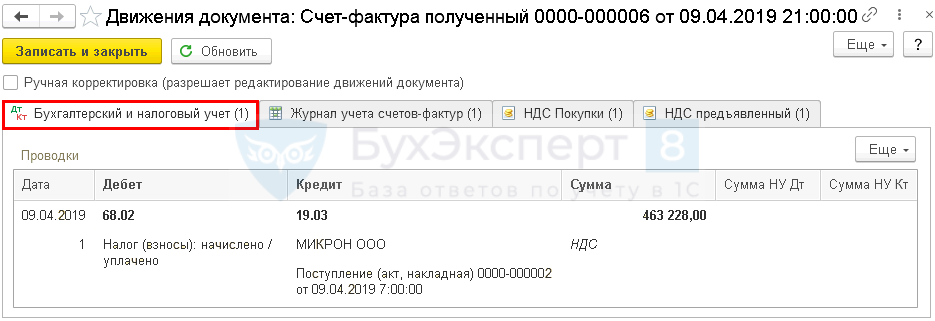

Счет-фактура, полученный от поставщика, ![]() PDF регистрируется в нижней части документа Поступление (акт, накладная) по кнопке Зарегистрировать. Он заполняется автоматически, но необходимо указать номер и дату входящего СФ.

PDF регистрируется в нижней части документа Поступление (акт, накладная) по кнопке Зарегистрировать. Он заполняется автоматически, но необходимо указать номер и дату входящего СФ.

Документ формирует проводку.

Документ Счет-фактура полученный на поступление: создается по кнопке Зарегистрировать из формы документа Поступление (акт, накладная).

Принять НДС к вычету при регистрации СФ: установить флажок Отразить НДС в книге покупок датой получения.

Отчет Книга покупок: Отчеты – Книга покупок.

Посмотрите подробное видео из самоучителя для чайников по оприходованию материалов в 1С:

Подробнее по теме «Материалы»:

- Учетная политика по учету материалов

- Счета учета и аналитический учет материалов: законодательство и 1С

- Настройка функциональности в 1С: Запасы

- Типовая схема приобретения материалов в 1С

- Расходы на приобретение материалов при УСН

- Документ Поступление (акт, накладная)

- Документ Счет-фактура полученный

- Приобретение материалов для производства продукции

- Как в 1С сформировать оборотно-сальдовую ведомость по счету 10 с полным наименованием номенклатуры

- Автоматическая подстановка счета учета

- Автоматическая подстановка цены

- Перенос вычета по НДС на 3 года

- Счет-фактура, выданный обособленным подразделением

- Как отличить зависший НДС от НДС, вычет по которому перенесен (3 года)

- Необходимо ли при импорте материалов в книге покупок отражать номер таможенной декларации?

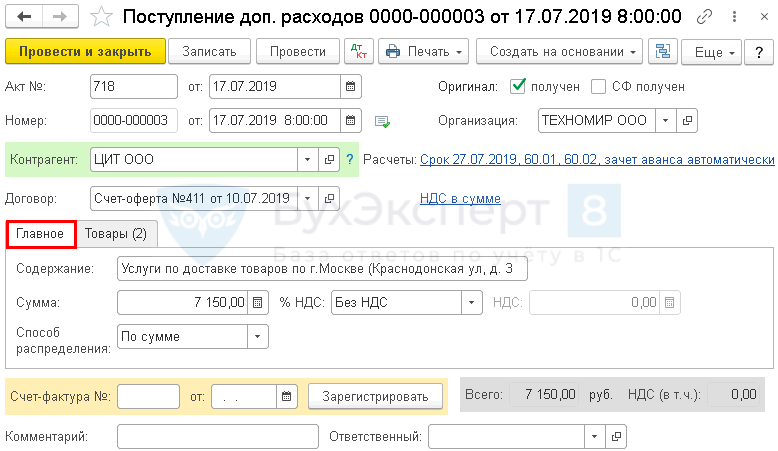

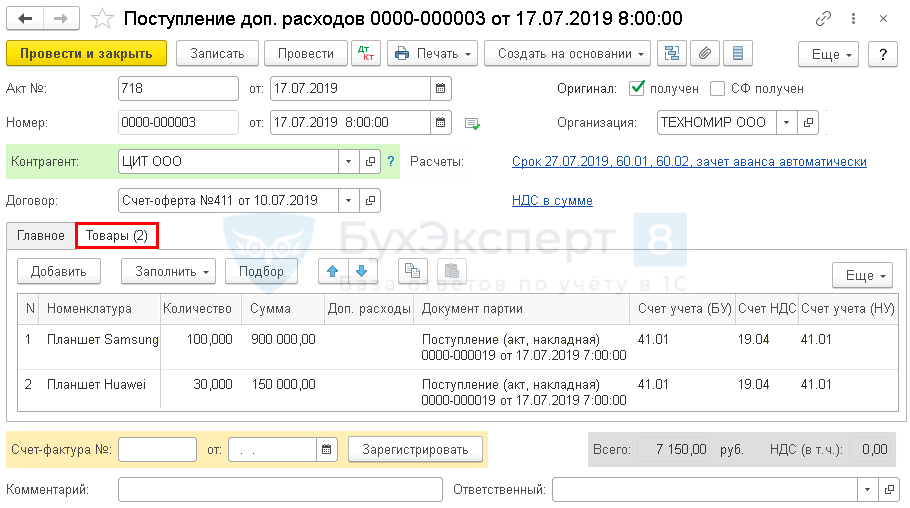

Приобретение товаров с дополнительными расходами

Товары для продажи принимаются к бухгалтерскому учету по стоимости их приобретения (п. 13 ПБУ 5/01).

Организация, которая ведет торговую деятельность, может затраты по заготовке и доставке товаров в бухгалтерском учете:

- включать в их стоимость – документ Поступление доп.расходов;

- учитывать в расходах на продажу – документ Поступление (акт, накладная).

В налоговом учете стоимость приобретенных товаров формируется исходя из цены, которую заплатили поставщику по договору (без учета НДС). При этом можно включить в стоимость товаров расходы, связанные с их приобретением (ст. 320 НК РФ).

Выбранный способ отражения дополнительных расходов устанавливается в учетной политике для БУ и НУ.

Рассмотрим оформление приобретения материалов с дополнительными расходами на примере.

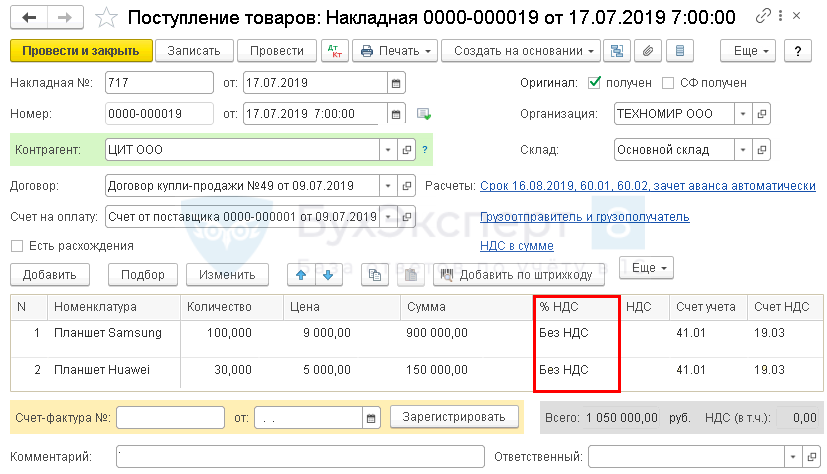

09 июля ООО «ТЕХНОМИР» заключило с поставщиком ООО «ЦИТ» договор купли-продажи товаров №49. Доставка товаров осуществляется поставщиком за дополнительную оплату.

17 июля поставщик ООО «ЦИТ» доставил товары на склад ООО «ТЕХНОМИР»

В соответствии с учетной политикой ООО «ТЕХНОМИР» транспортные расходы на приобретение товаров включаются в стоимость товаров по БУ и НУ:

Пошаговая инструкция оформления примера.

Оприходование товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная).

По условиям нашего примера поставщик применяет УСН: товары в документе Поступление (акт, накладная) отражаются без НДС, счет-фактура не регистрируется.

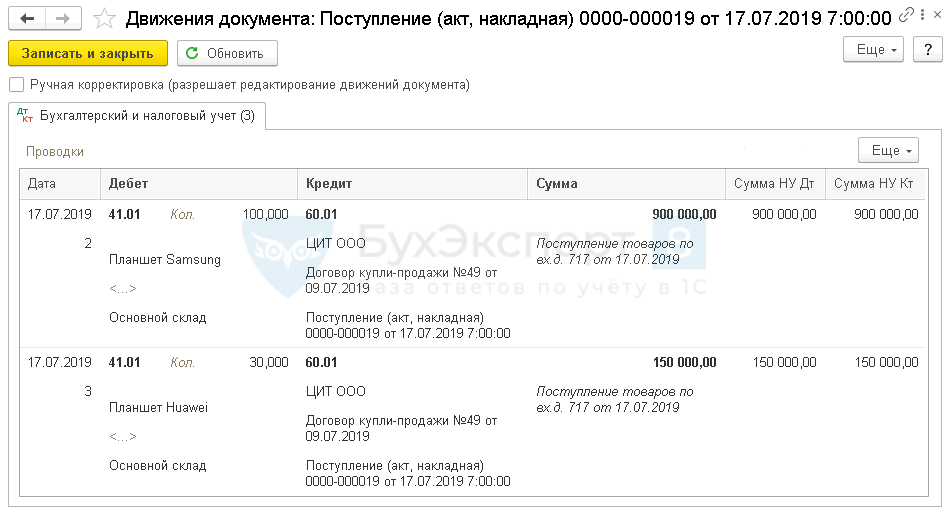

Документ формирует проводки.

Документ Поступление (акт, накладная): Покупки – Поступление (акты, накладные).

Посмотрите подробное видео из самоучителя для чайников по оприходованию приобретенных товаров в 1С:

На основе акта поставщика ![]() PDF отражены расходы на доставку приобретенных товаров. По условиям нашего примера данные затраты включаются в стоимость товаров и в программе оформляются документом Поступление доп. расходов.

PDF отражены расходы на доставку приобретенных товаров. По условиям нашего примера данные затраты включаются в стоимость товаров и в программе оформляются документом Поступление доп. расходов.

На вкладке Главное в поле Сумма отражается общая сумма расходов на доставку, которую нужно распределить между ТМЦ, указанными на вкладке Товары.

В поле Способ распределения указывается, как будут распределяться затраты:

- По сумме — пропорционально стоимости товаров;

- По количеству — пропорционально количеству товаров.

На вкладке Товары в графе Номенклатура указываются товары, в стоимость которых будут включены расходы по доставке.

Если часть затрат необходимо включить в стоимость только определенных позиций ТМЦ, то такие суммы указываются вручную в графе Доп.расходы и в поле Сумма на вкладке Главное не учитываются.

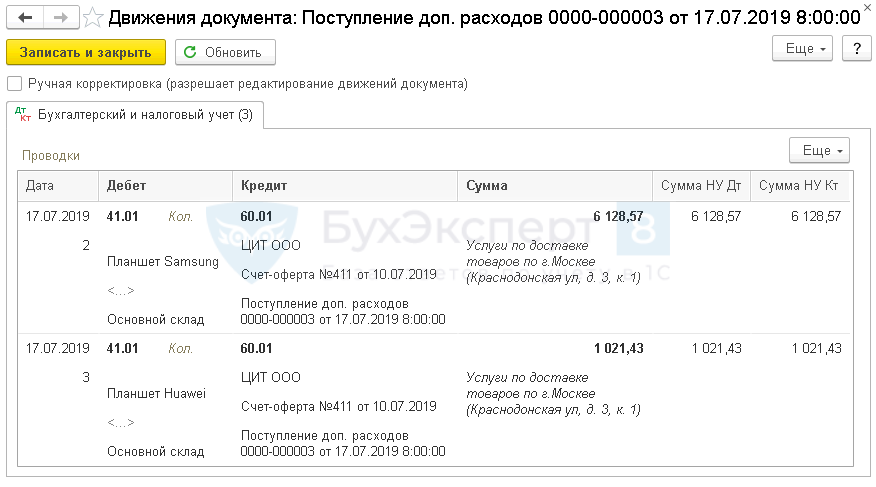

Документ формирует проводки.

Документ Поступление доп. расходов:

- на основании документа Поступление (акт, накладная);

- Покупки – Поступление доп.расходов.

Посмотрите обучающее видео по оформлению затрат на доставку товаров:

Если вы еще более подробно хотите изучить данную тему, то дополнительную информацию вы найдете в наших статьях и видео на сайте Бухэксперт8:

- Учет расходов на доставку приобретенных товаров, которые учитываются отдельно и не включаются в их стоимость

- Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

- Загрузка из Excel в 1С 8.3

- Документ Поступление доп. расходов

Приобретение услуг (зачет аванса)

Для отражения операций по поступлению услуг от поставщика используется документ Поступление (акт, накладная).

Регистрация счета-фактуры, полученного от поставщика услуг, в программе осуществляется документом Счет-фактура полученный на поступление. Документ имеет особенности заполнения:

- От – дата полученного от поставщика счета-фактуры;

- Получен – дата фактического получения счет-фактуры от поставщика;

- если не ведется раздельный учет НДС, доступен флажок Отразить вычет НДС в книге покупок датой получения, если он:

- установлен – вычет НДС по счету-фактуре отражается в Книге покупок датой получения;

- не установлен – вычет НДС по счету-фактуре отражается в Книге покупок документом Формирование записей книги покупок.

Рассмотрим отражение операций по поступлению услуг на примере.

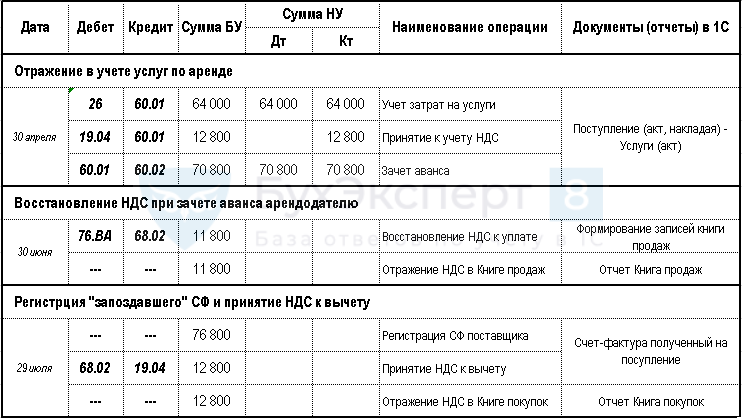

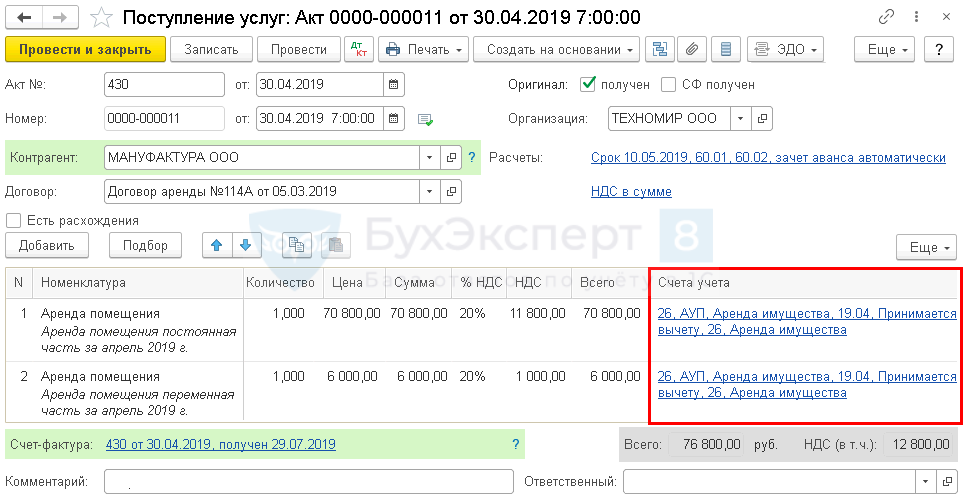

05 марта ООО «ТЕХНОМИР» заключило договор краткосрочной аренды помещения под офис №114 с ООО «МАНУФАКТУРА»:

- фиксированная часть арендной платы ежемесячно составляет 70 800 руб. (в т. ч. НДС 20%)

- переменная часть арендной платы за апрель составила 6 000 руб. (в т. ч. НДС 20%).

25 марта по договору была осуществлена предоплата фиксированной части арендной платы за апрель.

01 апреля арендованное офисное помещение принято по акту приема-передачи.

30 апреля факсимильная копия акта по аренде помещения за апрель поступила в бухгалтерию. Счет-фактура не получен. В момент отражения услуг по аренде произведен зачет аванса, ранее выданного арендодателю, по которому НДС был принят к вычету.

29 июля ООО «ТЕХНОМИР» получило по почте оригиналы акта по аренде

Пошаговая инструкция оформления примера.

На основании акта приемки-передачи помещения арендованное имущество принимается на забалансовый учет.

Документ Операция, введенная вручную: Операции – Операции, введенные вручную – кнопка Создать – Операция.

Добавить движения по регистрам: документ Операция, введенная вручную – кнопка Еще – Выбор регистров – вкладка Регистры сведений.

Затраты по аренде помещения отражаются согласно акту от арендодателя документом Поступление (акт, накладная) вид операции Услуги (акт), по условиям нашего примера:

- Счет затрат – 26;

- Статьи затрат – Аренда имущества;

- Подразделение затрат – АУП.

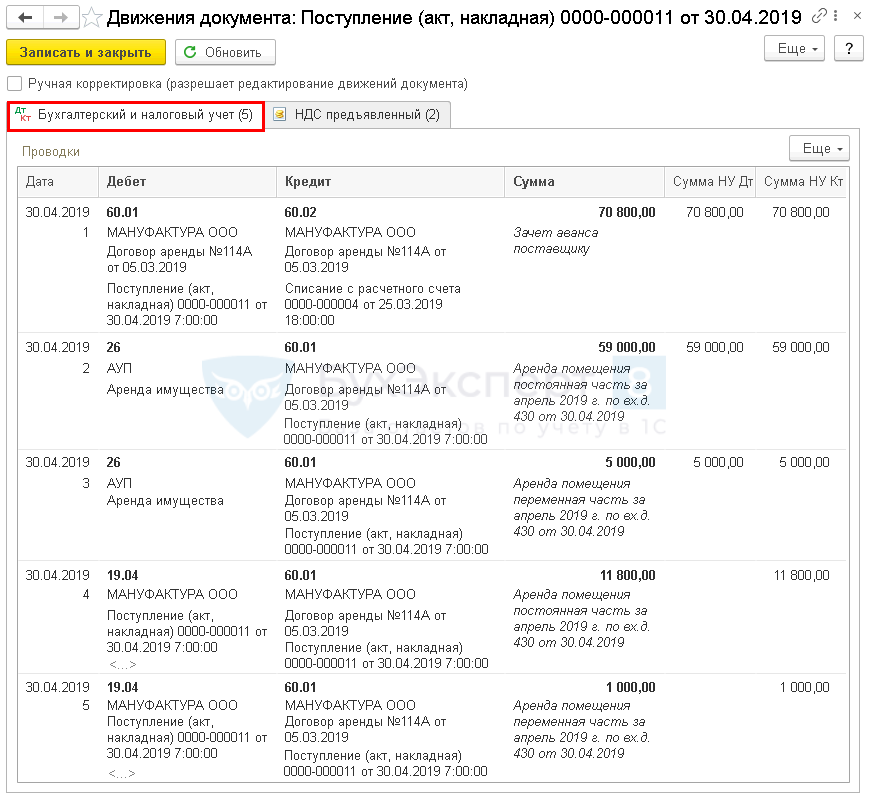

Документ формирует проводки.

Документ Поступление (акт, накладная): Покупки – Поступление (акты, накладные).

Посмотрите обучающее видео с разбором данного примера:

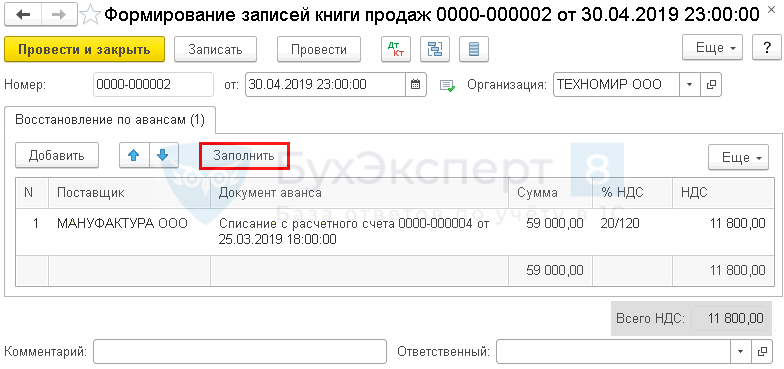

НДС с перечисленных авансов, который ранее был принят к вычету, необходимо восстановить (поставить к уплате) на дату (пп. 3 п. 3 ст. 170 НК РФ):

- зачета аванса (приобретенные ТРУ приняты к учету);

- возврата аванса продавцом (если договор расторгнут или по нему изменились условия).

НДС с аванса восстанавливается (подлежит уплате в бюджет) в соответствии с суммой, зачтенной (возвращенной) предоплаты (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

На дату зачета аванса (в периоде принятия к учету услуг по аренде) восстановление ранее принятого к вычету НДС с аванса оформляется документом Формирование записей книги продаж.

Документ формирует проводку.

На сумму восстановленного НДС в Книге продаж регистрируется авансовый счет-фактура, налог по которому ранее был принят к вычету, с кодом вида операции 21 «Авансы выданные».

Документ Формирование записей книги продаж: Операции – Регламентные операции НДС – кнопка Создать – Формирование записей книги продаж.

Отчет Книга продаж: Отчеты – Книга продаж.

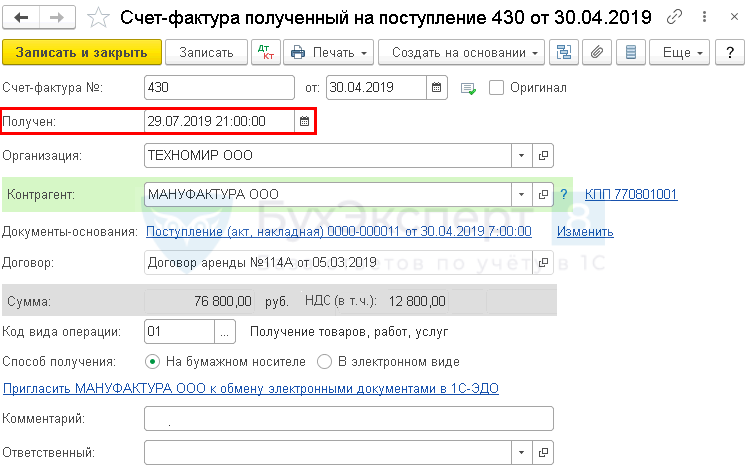

При регистрации в программе «запоздавшей» первички следует:

- отметить в журнале Поступление (акты, накладные) факт получения оригинала акта: флажок Оригинал получен;

- в журнале Поступление (акты, накладные) по кнопке Создать на основании зарегистрировать СФ, полученный от арендодателя, указав соответствующую дату получения.

Документ формирует проводку.

Документ Счет-фактура полученный на поступление: создается по кнопке Зарегистрировать из формы документа Поступление (акт, накладная).

Посмотрите обучающее видео с разбором данного примера в 1С:

Дополнительную информацию вы найдете в наших статьях и видео на сайте Бухэксперт8:

- Аренда офисного помещения

- Документ Поступление (акт, накладная)

- Автоматическая подстановка счета

Склад

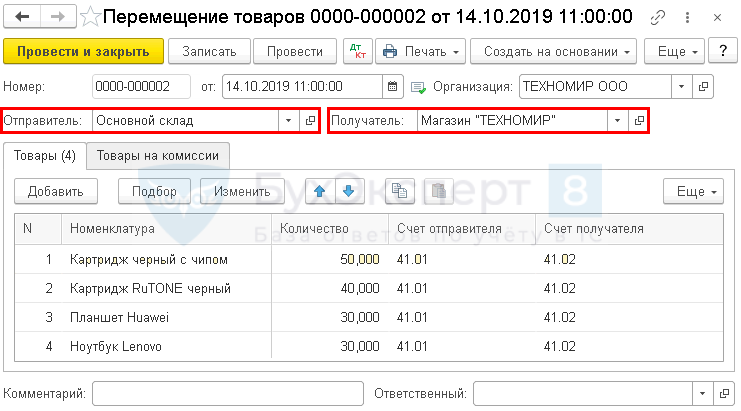

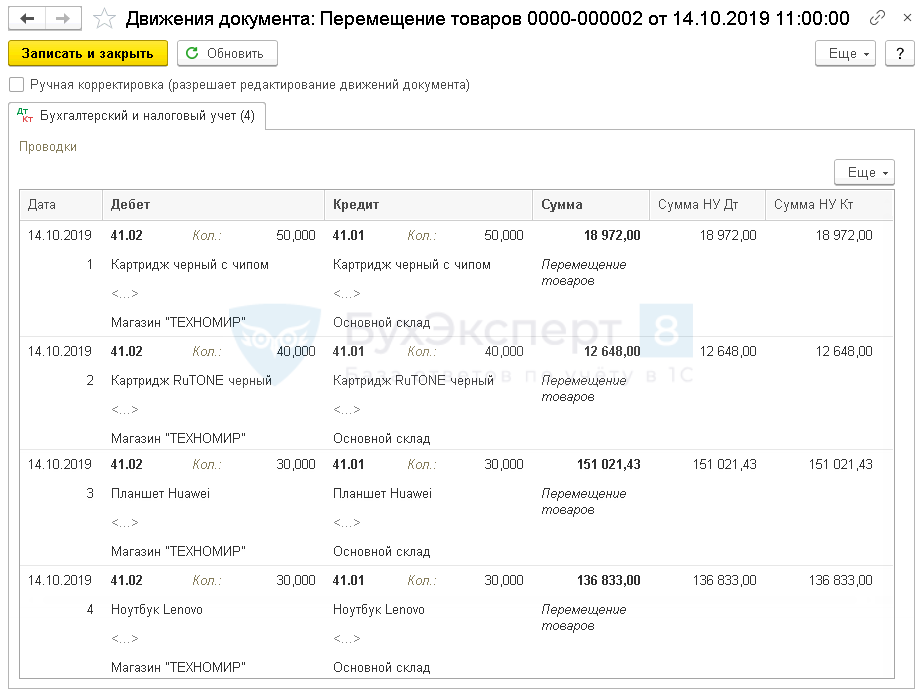

Перемещение товаров

Для перемещения ТМЦ с одного склада на другой предназначен документ Перемещение товаров:

- Отправитель – склад или место хранения ТМЦ до их перемещения;

- Получатель – склад или место хранения ТМЦ после их перемещения.

Склады Отправитель и Получатель могут совпадать, тогда перемещение осуществляется по аналитике учета товаров.

Рассмотрим оформление операции по перемещению товаров на примере.

14 октября ООО «ТЕХНОМИР» открыло розничную торговую точку Магазин «ТЕХНОМИР» с возможностью заказа товаров через интернет. В магазине ведется автоматизированный учет товаров в разрезе наименований и их количества (АТТ).

В день открытия магазина товары для розничной торговли перемещены с Основного склада ООО «ТЕХНОМИР» в магазин. В магазине товары реализуются по прайсу для типа цен «Розничная».

Пошаговая инструкция оформления примера.

Документ Перемещение товаров: Склад – Перемещение товаров.

Документ формирует проводки.

Посмотрите обучающее видео с разбором данного примера в 1С:

Производство

С 2021 года применение ФСБУ 5/2019 «Запасы» стало обязательным. Особенности и нюансы нового Стандарта, его отличия от старого ПБУ 5/01 «Учет МПЗ» здесь >>

Списание материалов на хозяйственные нужды

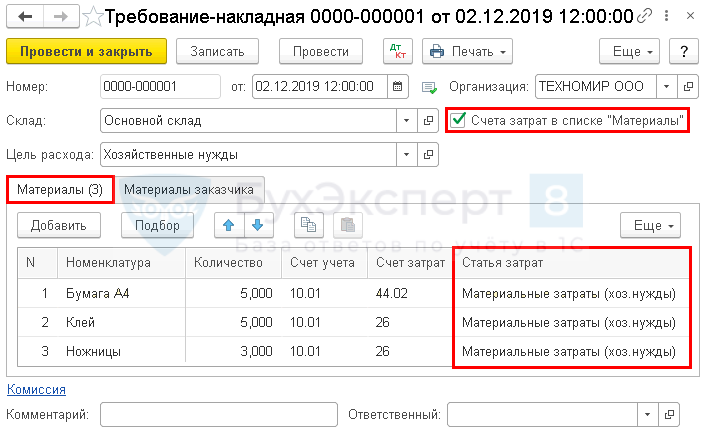

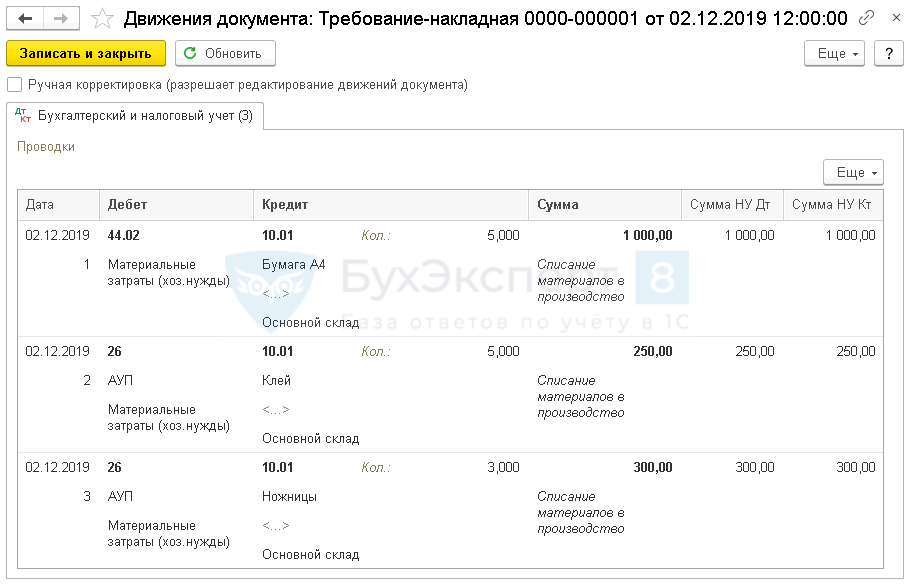

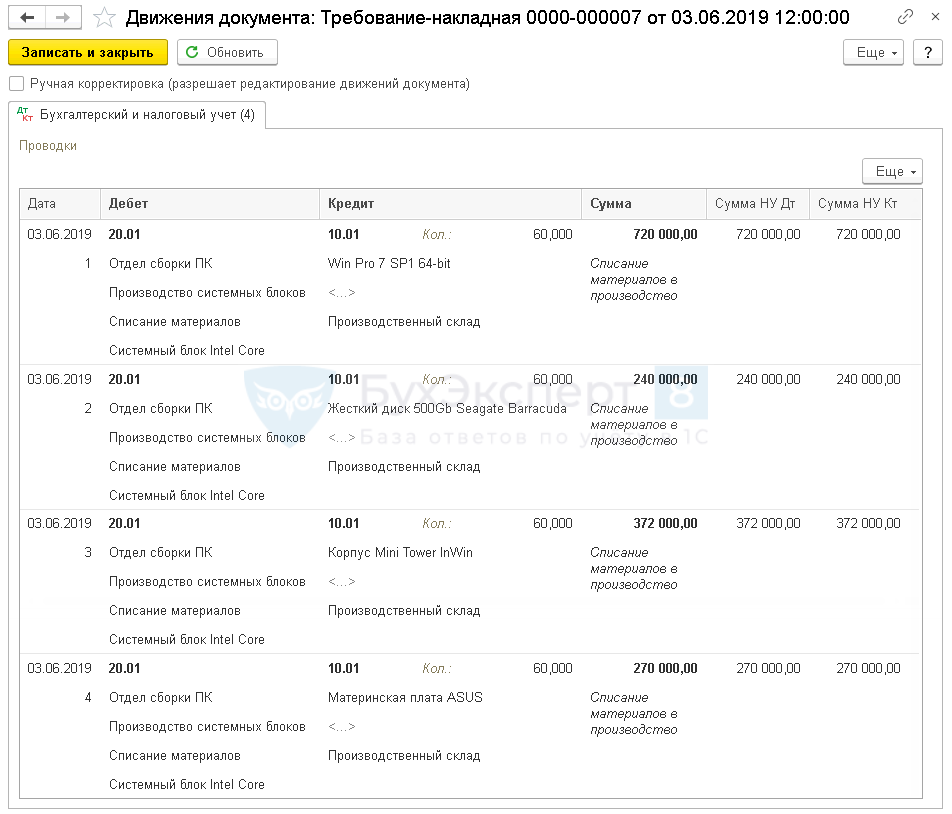

Для списания со склада МПЗ предназначен документ Требование-накладная.

Если по разной номенклатуре нужно учесть затраты по отдельным счетам затрат и их аналитике – на вкладке Материалы устанавливается флажок Счета затрат.

Если флажок не установлен – счет затрат и аналитика по нему будут общие для всех позиций и заполняются на вкладке Счет затрат.

Рассмотрим оформление операции по списанию материалов на хозяйственные нужды на примере.

Согласно учетной политике ООО «ТЕХНОМИР»

02 декабря канцтовары переданы и использованы сотрудниками в отделах:

- АУП:

- Клей – 5 шт.

- Ножницы – 3 шт.

- Отдел продаж:

- Бумага А4 – 5 шт.

Пошаговая инструкция оформления примера.

Списание канцтоваров отражается с помощью документа Требование-накладная:

- для учета затрат по отдельным счетам установлен флажок Счет затрат на вкладке Материалы;

- Статья затрат – Материальные затраты (хоз. нужды).

Документ формирует проводки.

Документ Требование-накладная: Склад – Требования-накладные.

Посмотрите обучающее видео с разбором данного примера в 1С:

Дополнительную информацию вы также найдете в наших статьях и видео на сайте Бухэксперт8:

- Учетная политика по учету материалов

- Счета учета и аналитический учет материалов: законодательство и 1С

- Как в 1С сформировать оборотно-сальдовую ведомость по счету 10 с полным наименованием номенклатуры

- Списание материалов по средней на общехозяйственные нужды

- Автоматическая подстановка счета затрат

- Акт списания в 1С

- Какой документ использовать для списания материалов: акт на списание или требование-накладную?

- Может ли в акте на списание материалов стоять подпись одного директора?

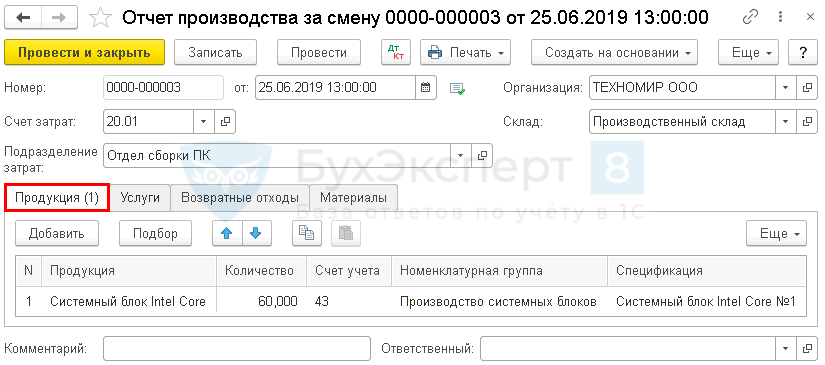

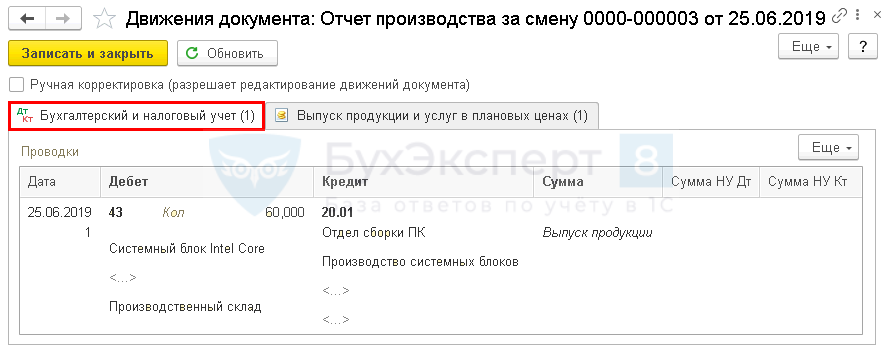

Выпуск готовой продукции со списанием материалов

Выпуск готовой продукции может отражаться на счете:

- 40 «Выпуск продукции» — отклонения фактической себестоимости ГП от плановой учитываются на отдельном счете;

- 43 «Готовая продукция» — учет отклонений себестоимости ведется без счета 40 или плановые цены не применяются.

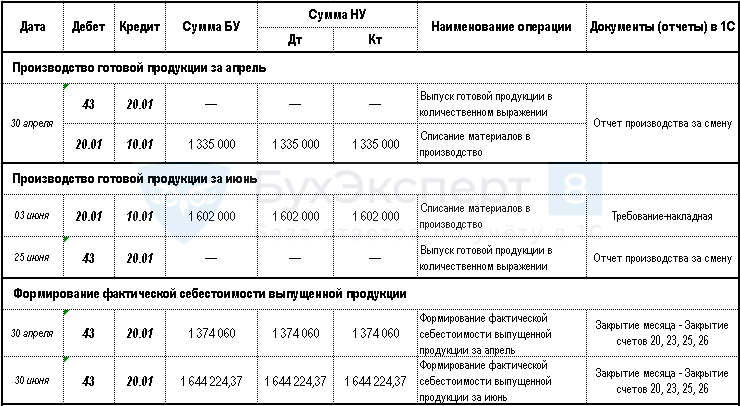

В программе 1С существуют две схемы выпуска ГП:

- Списание материалов осуществляется на начальном этапе до выпуска продукции

Списание материалов: документ Требование-накладная. Выпуск готовой продукции: документ Отчет производства за смену вкладка Продукция. Незавершенка отражается в документе Инвентаризация НЗП. Расчет себестоимости: процедура Закрытие месяца операция Закрытие счетов 20, 23, 25, 26. - Выпуск продукции с одновременным списанием материалов

Нормы списания материалов устанавливаются в справочнике Номенклатура – карточка Номенклатуры — Спецификации. Выпуск продукции и списание материалов в едином документе Отчет производства за смену вкладка Продукция и вкладка Материалы. Незавершенка отражается в документе Инвентаризация НЗП. Расчет себестоимости: процедура Закрытие месяца операция Закрытие счетов 20, 23, 25, 26.

Как оформить выпуск готовой продукции в программе разберем примере.

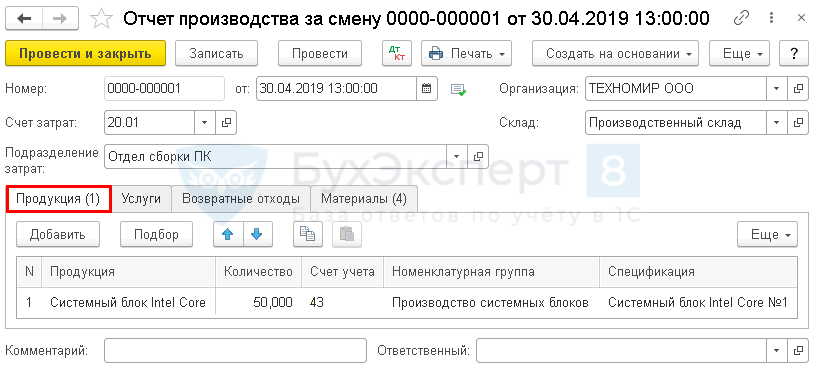

Одним из видов деятельности ООО «ТЕХНОМИР» является сборка компьютеров. Выпуском готовой продукции занимается подразделение «Отдел сборки ПК».

В ООО «ТЕХНОМИР» разработана спецификация

Во 2-ом квартале ООО «ТЕХНОМИР» осуществило выпуск готовой продукции.

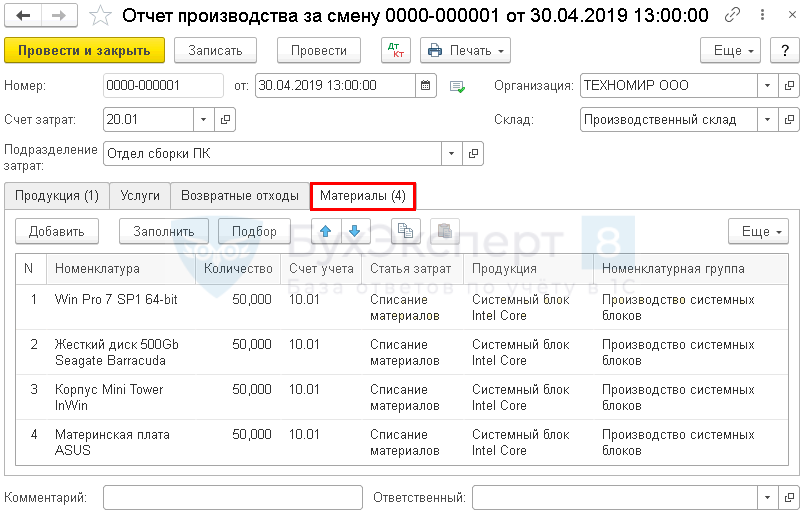

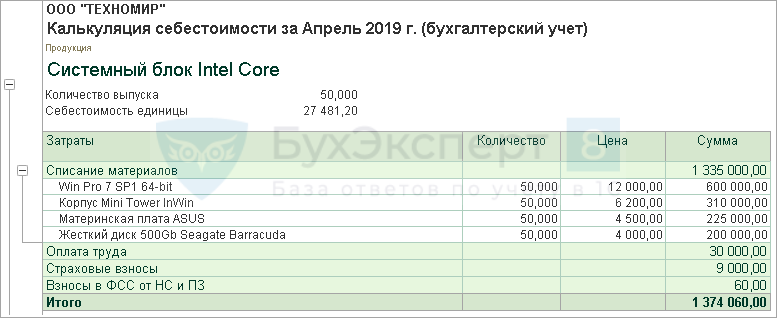

30 апреля произведена готовая продукция Системный блок Intel Core 50 штук. Списание материалов оформлено непосредственно в момент выпуска продукции.

25 июня в бухгалтерию предоставлена накладная на передачу на склад готовой продукции за июнь месяц. Материалы списаны в производство на начальном этапе общим количеством, без разделения на определенный выпуск продукции.

В соответствии с учетной политикой ООО «ТЕХНОМИР»

Пошаговая инструкция оформления примера.

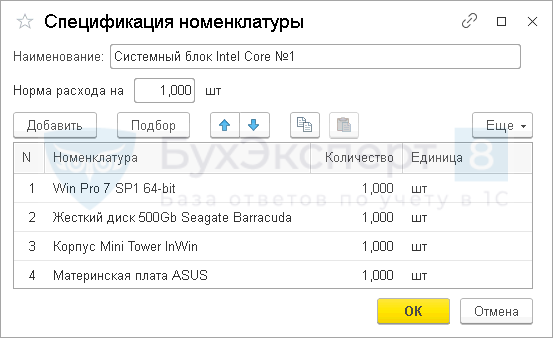

Спецификация номенклатуры:

- отражает утвержденные нормы расхода материалов;

- позволяет заполнить вкладку Материалы в документе Отчет производства за смену пропорционально количеству выпускаемой продукции.

Если есть взаимозаменяемые материалы в технологической цепочке, на одно наименование продукции может быть несколько спецификаций.

Спецификации: Справочники – Товары и услуги – Номенклатура – ссылка Спецификации в форме элемента.

Выпуск готовой продукции с одновременным списанием материалов, израсходованных на производство ГП, оформляется документом Отчет производства за смену:

- Счет затрат – счет, на котором учитываются прямые расходы по выпуску продукции;

- Склад — склад, с которого отпускаются материалы.

На вкладке Продукция указывается количество и наименование выпущенной продукции, а также номенклатурная группа, по которой собираются затраты.

Для автоматического заполнения вкладки Материалы в табличной части указывается Спецификация.

На вкладке Материалы отражаются материалы, использованные при производстве продукции.

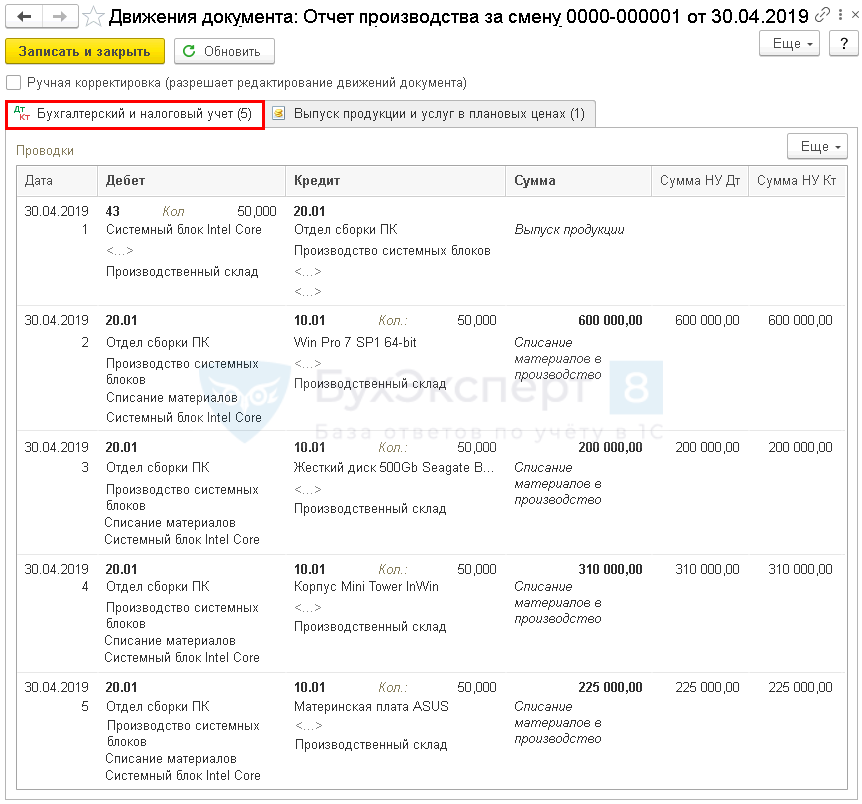

Документ формирует проводки.

Документ Отчет производства за смену: Производство – Отчеты производства за смену.

Посмотрите обучающее видео по отражению выпуска готовой продукции в 1С (списание материалов документом Отчет производства за смену):

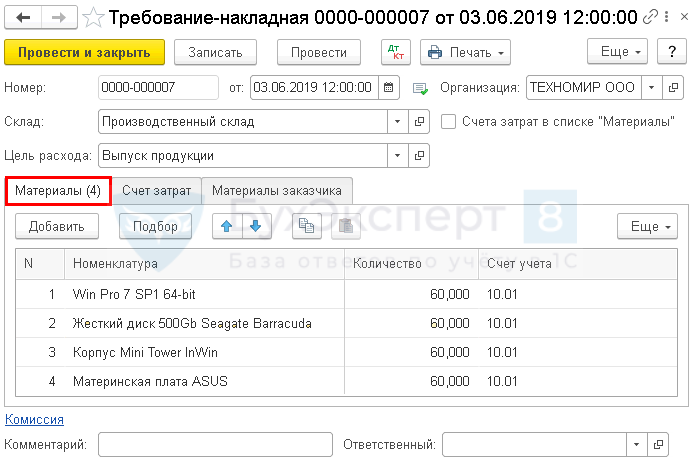

Если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции, используется документ Требование-накладная.

На вкладке Материалы указываются данные об использованных материалах, их количестве и счете учета.

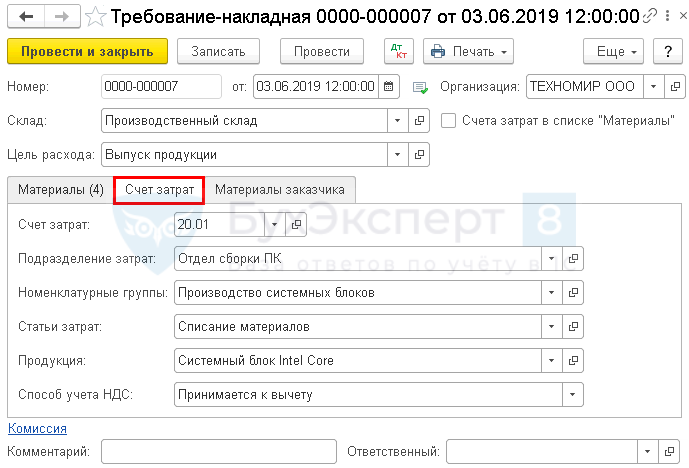

Если установлен флажок Счета затрат в списке «Материалы», по каждой номенклатуре можно заполнить отдельный счет затрат и его аналитику.

Если данный флажок не установлен, на вкладке Счет затрат заполняется аналитика, общая для всей номенклатуры по документу.

Документ формирует проводки.

Документ Требование-накладная: Производство – Выпуск продукции – Требования-накладные.

Если ТМЦ списываются в производство документом Требование-накладная, в документе Отчет производства за смену вкладка Материалы не заполняется.

Документ формирует проводку.

Посмотрите обучающее видео по отражению выпуска готовой продукции в 1С (списание материалов документом Требование-накладная):

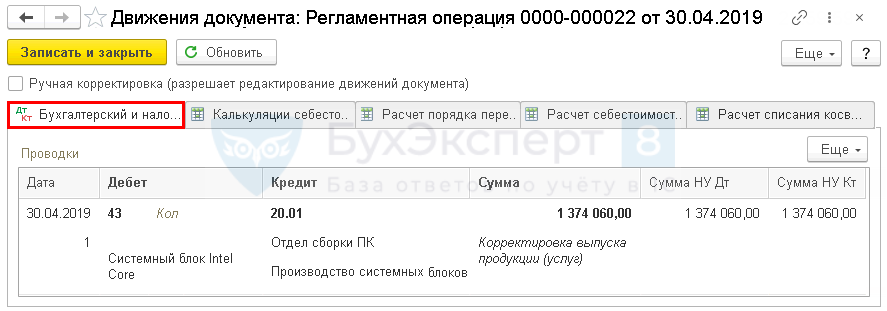

Расчет фактической себестоимости выпущенной продукции осуществляется регламентной операцией Закрытие счетов 20, 23, 25, 26.

Процедура Закрытие месяца: Операции – Закрытие периода – Закрытие месяца.

Расчет себестоимости: регламентная операция Закрытие счетов 20, 23, 25, 26.

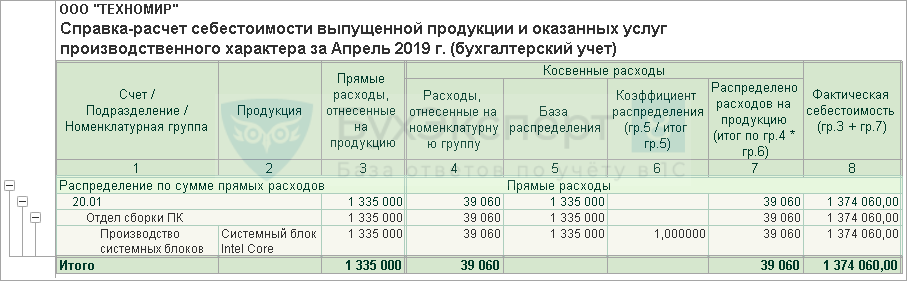

Проверить распределение общих прямых расходов на 1 единицу выпущенной продукции можно по Справке-расчете себестоимости выпущенной продукции.

Калькуляцию затрат на выпуск продукции с расчетом себестоимости единицы можно увидеть в отчете Калькуляция себестоимости.

Отчет Калькуляция себестоимости: Закрытие месяца – кнопка Справки-расчеты – Калькуляция себестоимости.

Отчет Справка-расчет себестоимости выпущенной продукции: Закрытие месяца – кнопка Справки-расчеты – Себестоимость выпущенной продукции.

Подробнее по теме «Выпуск готовой продукции»:

- Настройка функциональности в 1С: Производство

- Учетная политика по учету готовой продукции

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Установка плановой цены выпуска продукции

- Определение спецификации по списанию материалов для выпуска продукции

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции без плановых цен по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции по плановым ценам по старой методике: без использования субконто Продукция. Материалы списываются по спецификации

- Можем ли мы осуществлять расчет себестоимости списываемых материалов в разрезе одного склада или расчет должен быть осуществлен в общем по организации?

- Документ Отчет производства за смену в 1С 8.3: пример заполнения

ОС и НМА

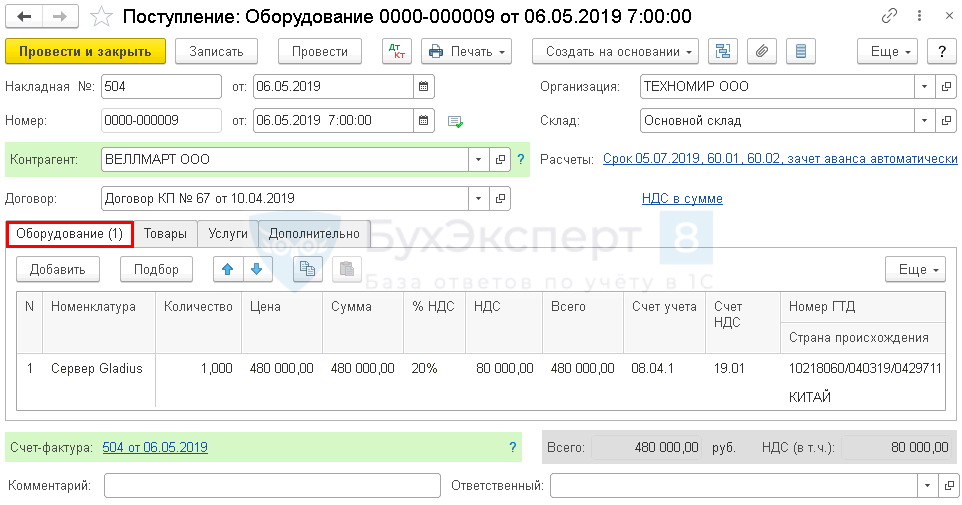

Покупка оборудования

Используются следующие документы по приобретению (созданию) основных средств:

- документ Поступление основных средств – для отражения приобретения основных средств с одновременным вводом в эксплуатацию (упрощенный способ);

- документ Приобретение земельных участков – для отражения приобретения земельных участков с одновременным вводом в эксплуатацию;

- документ Поступление оборудования – для отражения оприходования внеоборотных активов. Для ввода в эксплуатацию будет использоваться документ Принятие к учету ОС (стандартный способ).

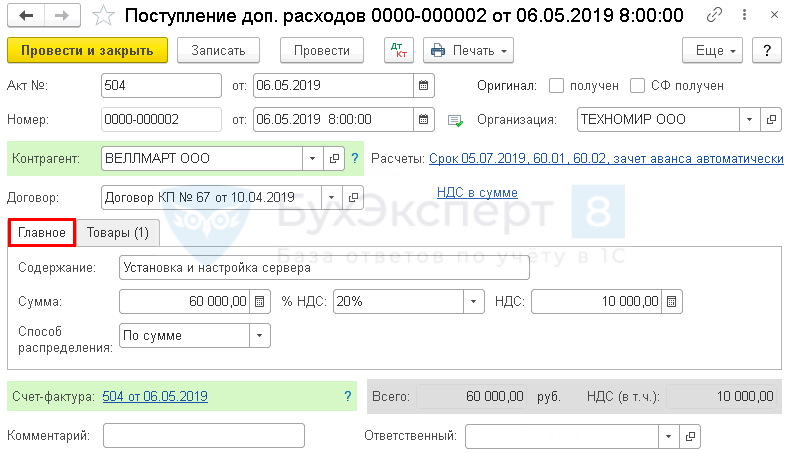

Рассмотрим на примере, как отразить в 1С:8:

- оприходование и ввод в эксплуатацию оборудования, используя стандартный способ принятия к учету ОС;

- дополнительные расходы по доведению ОС до состояния готовности.

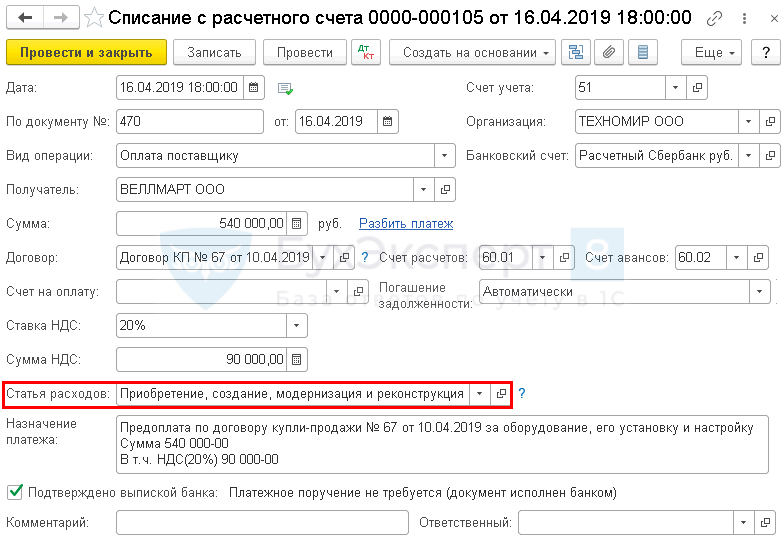

10 апреля ООО «ТЕХНОМИР» заключило договор купли-продажи оборудования № 67

16 апреля перечислена предоплата поставщику за оборудование и его установку в сумме 540 000 руб.

06 мая Сервер Gladius поступил на склад. В этот же день поставщик осуществил установку, настройку сервера и доведение его до рабочего состояния.

На поставку оборудования и выполненные работы поставщик выставил УПД

06 мая Оборудование готово для использования и введено в эксплуатацию для работы в офисе.

Пошаговая инструкция оформления примера.

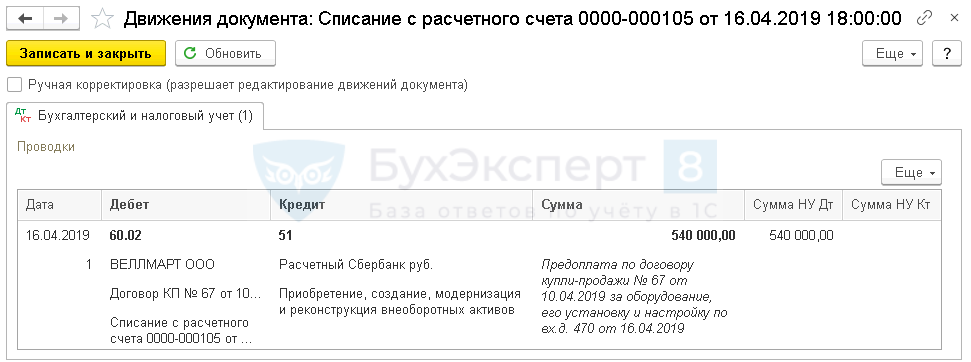

При оформлении списания денежных средств с р/счета, согласно выписке банка (документ Списание с расчетного счета вид операции Оплата поставщику), указывается Статья расходов – Приобретение, создание, модернизация и реконструкция внеоборотных активов.

Т.к. по условиям нашего примера принято решение не использовать право на вычет НДС по нему, авансовый СФ поставщика в 1С не регистрируется.

Документ формирует проводку.

Документ Списание с расчетного счета: Банк и касса – Банк – Банковские выписки – кнопка Списание:

- Вид операции – Оплата поставщику;

- Статья расходов – Приобретение, создание, модернизация и реконструкция внеоборотных активов.

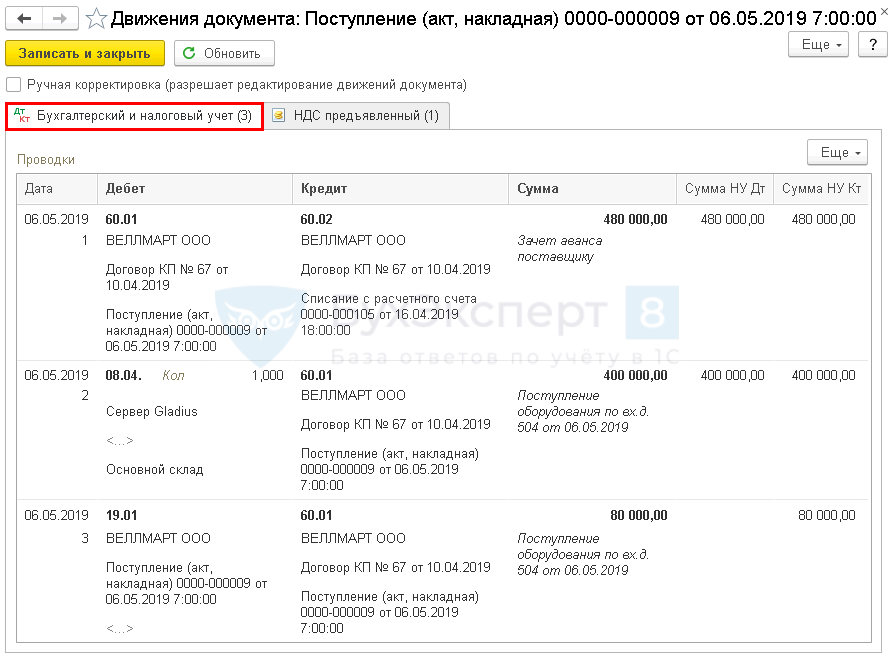

При стандартном способе оприходование внеоборотного актива оформляется документом Поступление (акт, накладная) вид операции Оборудование.

Документ формирует проводки.

Документ Поступление (акт, накладная) вид операции Оборудование:

- ОС и НМА – Поступление оборудования;

- Покупки – Поступление (акты, накладные) – кнопка Поступление – Оборудование.

Посмотрите обучающее видео по разбору примера в 1С:

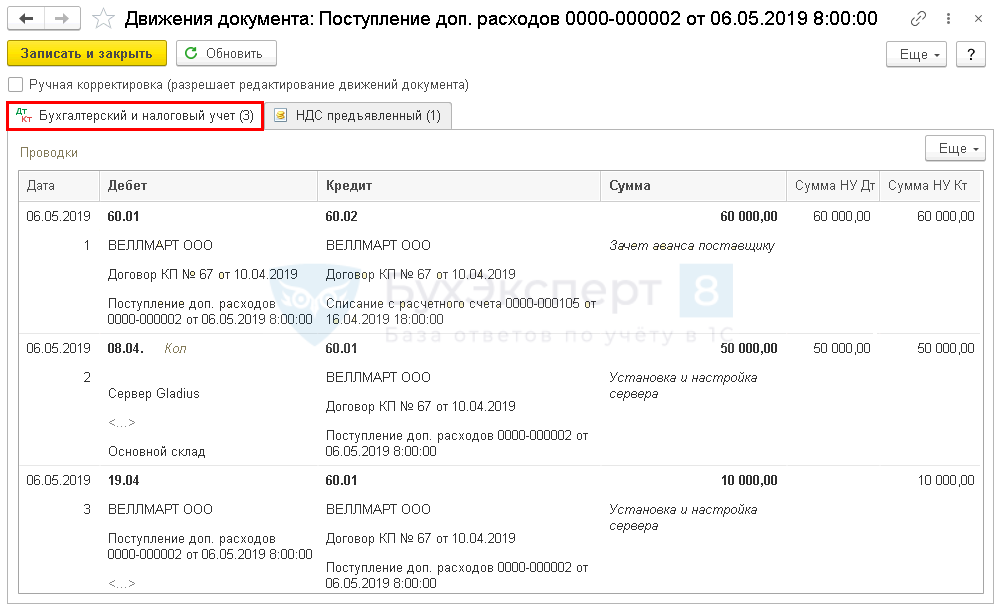

Для отражения расходов по доведению оборудования до состояния готовности, используется документ Поступление доп.расходов.

Документ формирует проводки.

Документ Поступление доп. расходов: ОС и НМА – Поступление основных средств – Поступление доп.расходов.

Посмотрите обучающее видео по разбору примера в 1С:

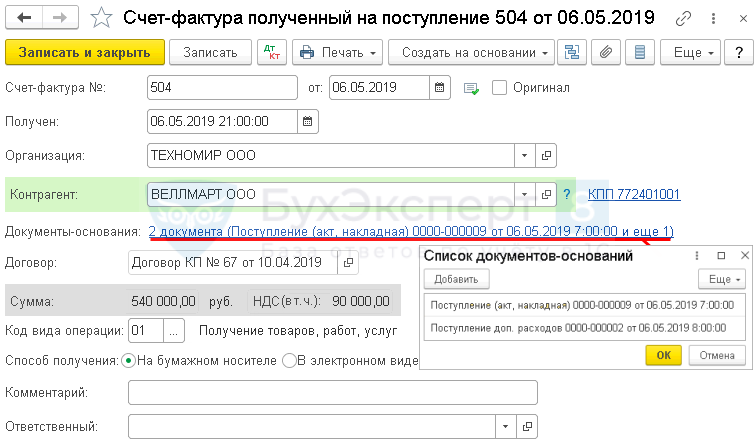

Из документа Поступление (акт, накладная) вид операции Оборудование по кнопке Зарегистрировать регистрируется документ Счет-фактура на поступление.

Документ Счет-фактура полученный на поступление: создается по кнопке Зарегистрировать из формы документа Поступление (акт, накладная).

УПД выписан единый на поставку ОС и услуги. Добавить документы в СФ: ссылка Документы-основания.

По условиям нашего примера принято решение воспользоваться правом на вычет по НДС.

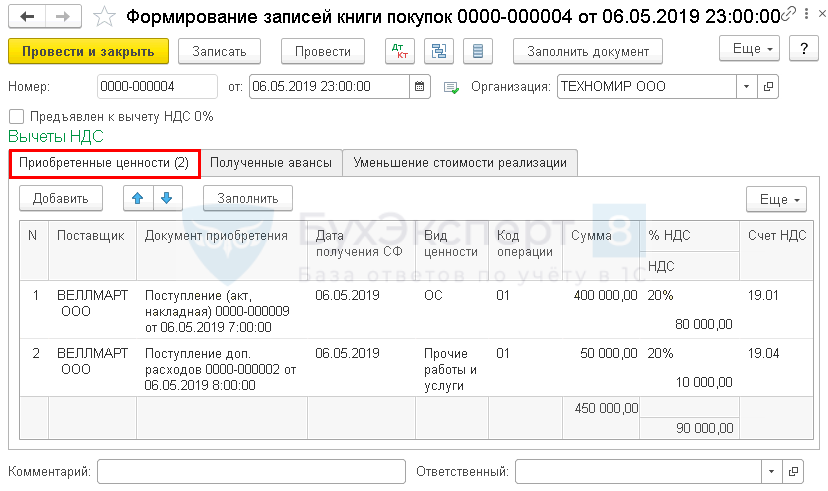

НДС может быть принят к вычету при проведении документа:

- Счет-фактура полученный – флажок Отразить вычет НДС в книге покупок датой получения;

- Формирование записей книги покупок.

По основным средствам НДС принимается к вычету только документом Формирование записей книги покупок вне зависимости от настроек УП в части ведения раздельного учета НДС.

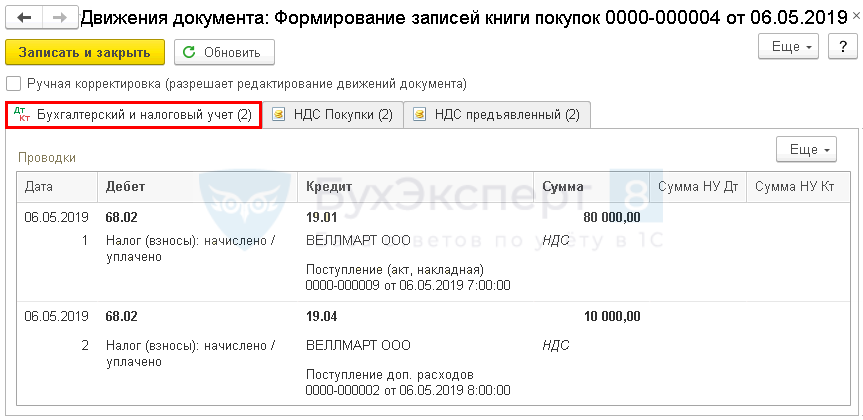

Документ формирует проводки.

Документ Формирование записей книги покупок: Операции – Регламентные операции НДС – кнопка Создать – Формирование записей книги покупок.

Отчет Книга покупок: Отчеты – Книга покупок.

Посмотрите обучающее видео по разбору примера в 1С:

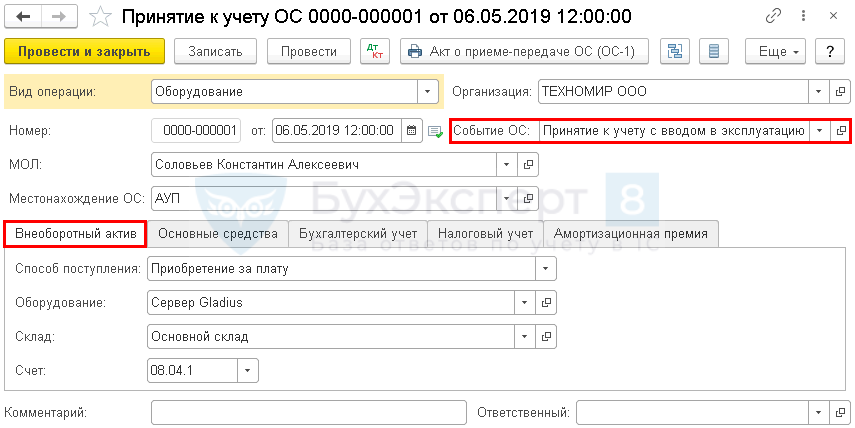

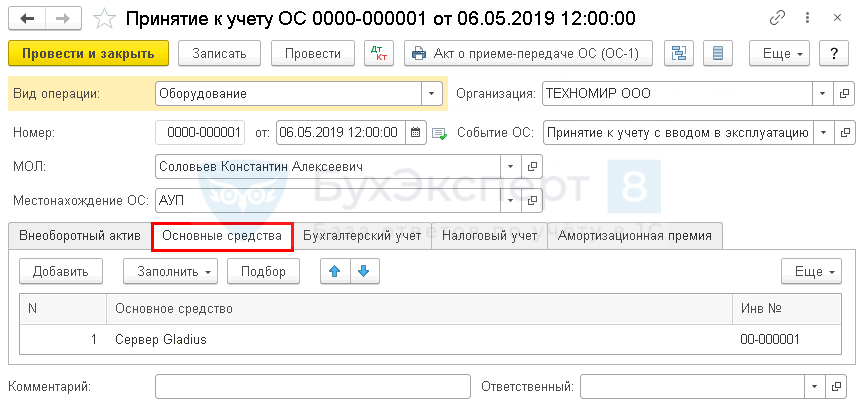

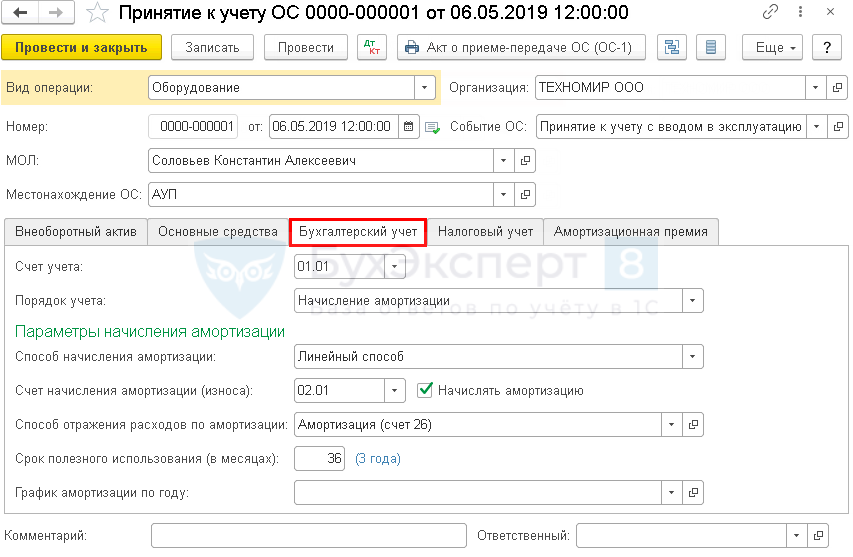

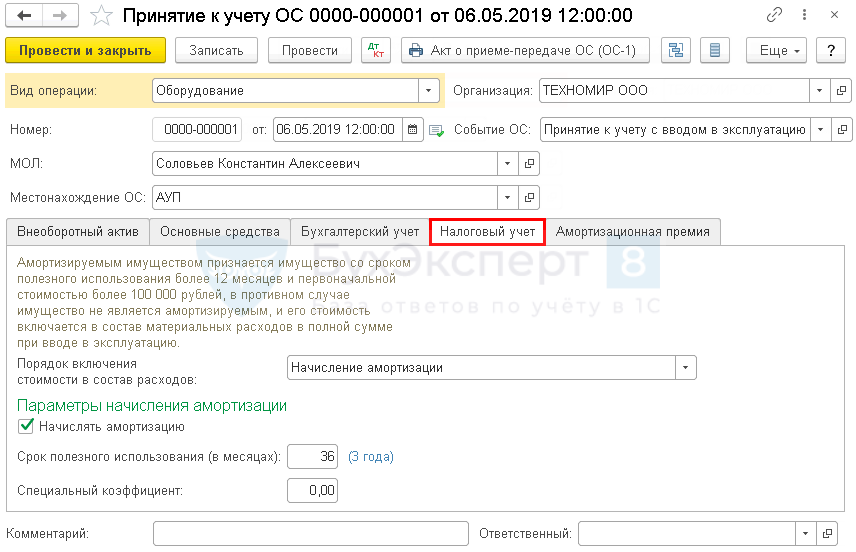

Для ввода в эксплуатацию ОС используется документ Принятие к учету ОС.

На вкладке Внеоборотный актив отражаются данные приобретенного актива до ввода в эксплуатацию.

На вкладке Основные средства указывается объект основных средств, который вводиться в эксплуатацию.

На вкладке Бухгалтерский учет устанавливается порядок начисления амортизации для целей бухгалтерского учета и параметры ее начисления.

На вкладке Налоговый учет определяется порядок включения стоимости в состав расходов.

Способ начисления амортизации для налогового учета в документе не указывается и устанавливается в учетной политике общий для всех объектов ОС.

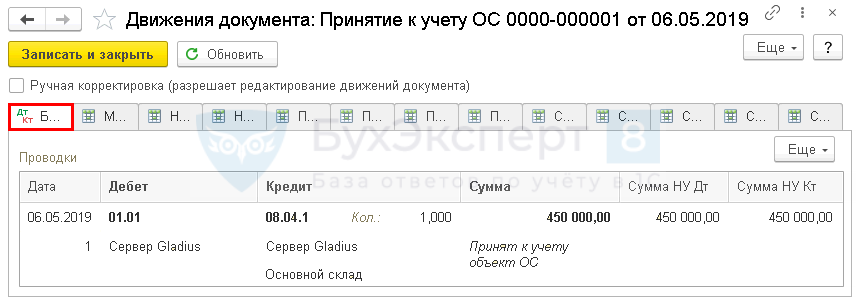

Документ формирует проводку.

Документ Принятие к учету ОС: ОС и НМА – Поступление основных средств – Принятие к учету ОС.

Посмотрите обучающее видео по разбору примера в 1С:

Если Вы являетесь подписчиком системы БухЭксперт8, смотрите материалы по теме «Приобретение ОС по кредиту с учетом доп.расходов»:

- Приобретение основных средств на кредитные средства

- Приобретение основного средства с дополнительными расходами на доставку

- Документ Принятие к учету ОС

- Документ Поступление доп. расходов

- Порядок учета основных средств: законодательство

- Учетная политика по бухгалтерскому учету основных средств

- Учетная политика по налоговому учету основных средств

- Счета учета и аналитический учет основных средств: законодательство и 1С

- Варианты поступления основного средства

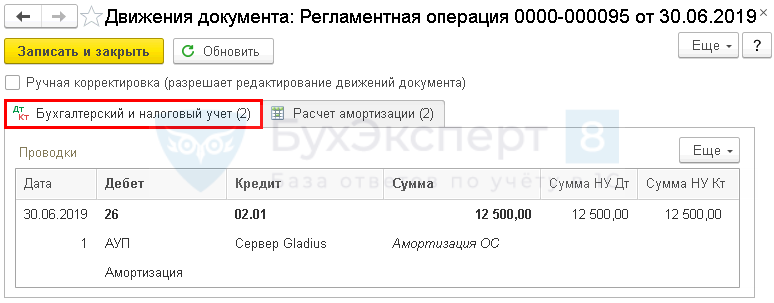

Начисление амортизации

Пошаговая инструкция оформления примера

Амортизация начисляется ежемесячно. Регламентная операция Амортизация и износ основных средств запускается в процедуре Закрытие месяца. В этом случае можно отследить, что операции выполнены последовательно и полно без сбоя.

Процедура Закрытие месяца: Операции – Закрытие месяца.

Начисление амортизации: регламентная операция Амортизация и износ основных средств.

Отчет Справка-расчет амортизации: Закрытие месяца – кнопка Справки-расчеты – Амортизация.

Посмотрите обучающее видео по разбору примера в 1С: