ЯДРО ЦАБС

Назначение, характеристики и состав «Ядра» системы

ЯДРО (СПРАВОЧНИКИ И КАТАЛОГИ, АДМИНИСТРИРОВАНИЕ ЦАБС, БЛОК ТЕХНОЛОГИЧЕСКИХ НАСТРОЕК; ГЛАВНАЯ КНИГА, AML, ОПЕРАТИВНАЯ ОТЧЕТНОСТЬ, КОНСТРУКТОР РАБОЧИХ МЕСТ, МОДУЛЬ ИМПОРТА-ЭКСПОРТА ИНФОРМАЦИИ, ПОДСИСТЕМА ПЕЧАТИ).

Ядро системы является основной подсистемой автоматизированной банковской системы ЦАБС «БАНК 21 ВЕК».

Подсистема предназначена для автоматизации расчетных операций и сопутствующего бухгалтерского учета в коммерческих банках.

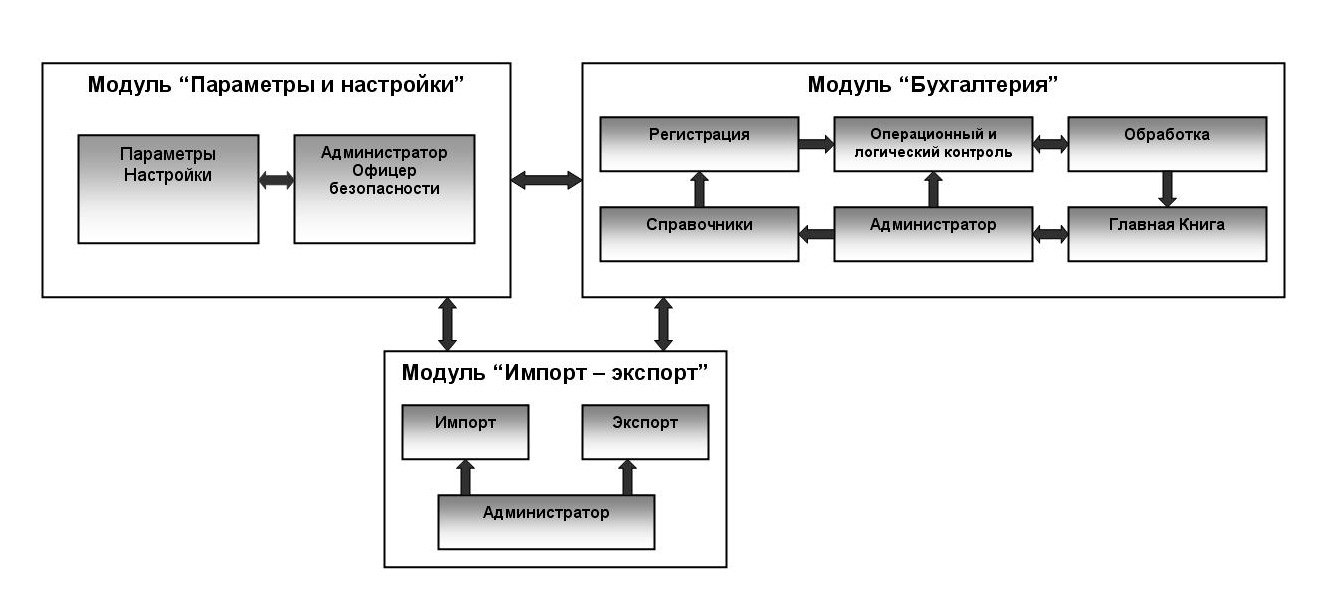

Подсистема «Ядро » реализована в виде четырех модулей, которые представлены для пользователей как отдельные пиктограммы:

- модуль «Параметры и настройки»;

- модуль «Бухгалтерия»;

- модуль «Импорт — экспорт»;

- модуль «Альтернативная печать».

Модуль «Параметры и Настройки «

Назначение

Модуль «Параметры и Настройки» предназначен для ведения настроечных таблиц, каталогов и справочников ЦАБС «БАНК 21 ВЕК» и взаимосвязан со всеми модулями ЦАБС. Параметры, установленные в модуле «Параметры и Настройки», определяют корректность функционирования всей ЦАБС «БАНК 21 ВЕК».

Функциональные возможности

Модуль «Параметры и Настройки» реализует следующие основные функции:

- Настройка параметров банка;

- Регистрация пользователей системы и настройка их прав доступа;

- Определение правил ввода и контроля платежных, кассовых документов;

- Настройка этапов обработки документов;

- Ведение договоров РКО (комиссии и тарифы);

- Настройка портфелей по резервам в РКО;

- Настройка «Расчетного центра», ведение каталога банков-корреспондентов и контрагентов;

- Настройка автоматических документов;

- Настройка работы с курсовыми разницами;

- Настройка «точек входа» для разных этапов обработки документов;

- Настройка печатных документов;

- Внутренний аудит системы.

Модуль «Бухгалтерия»

Назначение

Модуль «Бухгалтерия» является основным модулем подсистемы «Ядро» и предназначен для ведения основных справочников и каталогов системы, регистрации и обработки документов, а также автоматизации бухгалтерского учета при работе с платежными документами банка. «Расчетный центр» и «Операционная касса» являются неотъемлемыми частями модуля. Модуль обеспечивает взаимосвязь с другими модулями системы.

Состав

Исходя из принятой технологии работы модуль «Бухгалтерия» делится на следующие блоки:

- «Основные справочники и каталоги.»;

- «Платежные документы в национальной валюте и иностранной валюте»;

- «Операционная касса»;

- «Картотеки»;

- «Расчетный центр»;

- «Главная книга и отчеты»,

- «Регламентные процедуры. Администратор операционного дня банка».

Функциональные возможности

Модуль «Бухгалтерия» реализует следующие основные функции:

- ведение основных каталогов системы (плана счетов ЦБ, каталоги клиентов банка и их лицевых счетов);

- ведение расширяемой анкеты клиента;

- ведение договоров клиентов;

- привязка тарифов к счетам клиентов;

- ведение основных справочников ( BIC-кодов, Налоговых инспекций, Экстремистов, Массовых заявителей, Недействительных паспортов и.т.п.);

- ведение справочника банковских безналичных курсов валют;

- ведение справочника курсов ЦБ;

- регистрация, контроль заполнения полей и операционный последконтроль платежных документов (ПД);

- дополнительный настраиваемый логический контроль документов;

- обработка ПД (маршрутизация, разбор выписок и спецсчетов, выгрузка во внешние подсистемы);

- ведение главной книги (реестра документов, остатков на лицевых счетах, выписок, оборотно-сальдовой ведомости и баланса банка);

- администрирование ОДБ (сворачивание парных счетов, закрытие ОДБ, переоценка остатков на счета в иностранной валюте и откат этих действий в случае необходимости);

- проверка клиента по базам данных в соответствии с правилами ЦБ, документов по оценкам рисков, документам по отмыванию денежных средств (AML).

В модуле «Бухгалтерия» реализована возможность автоматизированной работы с кассовыми документами в коммерческом банке. Модуль «Операционная касса» обеспечивает проведение операций с четырьмя видами кассовых документов:

- объявление на взнос наличными;

- приходный ордер;

- чек;

- расходный ордер.

Модуль позволяет:

- регистрировать и печатать кассовые документы с проверкой остатка на счете с учетом теневых оборотов, с обязательной проверкой принадлежности чека чековой книжке клиента и с возможностью проверки на выполнение кассового плана;

- формировать и сохранять отчеты о кассовых операциях;

- осуществлять сервис кассира, включая контроль наличных и внебалансовых средств у кассира;

- регистрировать чековые книжки клиента для проверки принадлежности чека чековой книжке;

- вводить кассовый план для проверки его выполнения;

- изменять текущую дату при регистрации документа;

- устанавливать права доступа кассиров к определенным операциям и счетам.

Модуль «Бухгалтерия» реализует также следующие функциональные возможности:

- проведение мемориальных, банковских ордеров. Ведение сводных ордеров;

- регистрация и последконтроль документов;

- регистрация документов напрямую между счетами ГО и филиалов;

- проведение групповых операций (мультиордер);

- проведение конверсионных операций;

- расчет процентов за остатки по лицевым счетам.

Модуль «Бухгалтерия» обеспечивает основные виды операций по переводу средств — в национальной и в иностранных валютах, функционирует в режиме реального времени и поддерживает остатки на лицевых счетах до их бухгалтерского оформления. При проведении операций автоматически взимается сумма комиссии в соответствии с тарифом для данного клиента.

Модуль реализует следующие функции:

- правила формирования отправляемых сообщений;

- ведение каталога как банков-коppеспондентов, так и других банков участников расчетов;

- ведение реквизитов счетов банков-коppеспондентов;

- контроль овердрафта и лимитов на лицевых счетах;

- вторичный контроль платежных документов и оформление переводов;

- контроль овердрафта по счетам в банках-коppеспондентах;

- сопровождение документов по дате валютирования;

- расчет платежной позиции по корсчету;

- формирование сообщений (MT102,MT103, MT200,MT202, MT210, MT900, MT910, MT940, MT950, МТ192, МТ292, МТ195, МТ295, МТ196, МТ296, МТ199, МТ299, МТ999 и прочие) для отправки по телексу или в формате S.W.I.F.T.;

- обработка входящих сообщений в формате S.W.I.F.T и телекс;

- автоматическая генерация бухгалтерских проводок, включая комиссионные проводки;

- перерасчет текущих остатков с учетом документов без исполнения;

- ведение архива платежных поручений и сформированных сообщений;

- ведение словаря OFAC, содержащего символы и слова, допустимые при формировании сообщений;

- аутентификация пользователя – использование кода, позволяющего произвести выгрузку сообщения в определенном формате (SWIFT, TELEX) с формированием контрольной суммы по этому сообщению;

- ключевание TELEX-сообщений;

- ведение справочника BIC – кодов (Banc Identifier Code).

Модуль «Импорт-Экспорт»

Модуль «Импорт — экспорт» – дополнительный модуль, входящий в состав подсистемы «Ядро» ЦАБС «БАНК 21 ВЕК», позволяющий:

- осуществлять импорт, экспорт различной информации (клиентов, оборотов, проводок, счетов, платежных документов и т.д.) между головным офисом и филиалами (или удаленными подразделениями) банка в режиме off-line;

- производить конвертацию информации между различными АБС или подсистемами различных АБС.

Модуль «Альтернативная печать»

Назначение и функциональные возможности

Модуль «Альтернативная печать» — это основной дублер штатной печати (Oracle Reports), позволяющий использовать шаблоны печати: текстовый, Microsoft Word, Microsoft Exel, OpenOffice. В альтернативной печати можно использовать и шаблоны печати Oracle Reports. Важно, что данный инструмент позволяет в банках самостоятельно настраивать необходимые отчеты.

вернуться к основному тексту

Состав

———————————————————

>>> СКАЧАТЬ ФАЙЛ <<<

———————————————————

Проверено, вирусов нет!

———————————————————

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

Но не встречал там высказываний по поводу фирмы Инверсия и ее АБС Банк XXI век. На нём есть и разная не официальная документация. Если есть. По связке Банк-Клиент iBank2 и АБС Банк XXI век можно почитать тут. 4. на производительности работы пользователей с АБС. Централизованная Автоматизированная Банковская Система БАНК 21 ВЕК. разные варианты доступа пользователей к данным в ЦАБС исходя из. финансовый анализ, банк 21 век, FRREP, Инверсия, XXI. Полностью интегрируемый (прозрачный для пользователя) в ЦАБС, модуль позволяет. Подсистема массового экспорта отчетов, документов для ЦАБС Банк 21-век. РУКОВОДСТВО ПОЛЬЗОВАТЕЛЯ. ООО Инверсия-Кавказ 2010-2015. Удобный интерфейс для комфортной работы пользователей, сопряжение. 2017: Инверсия провела нагрузочное тестирование ЦАБС «Банк 21 век». Автоматизированная Банковская Система (АБС) «БАНК XXI ВЕК» представляет собой систему комплексной автоматизации современного. Поддержка пользователей, Три уровня сопровождения. ЗАО Компания Инверсия. АБС Инверсия XXI век. сайт по АБС Банк XXI век На нём есть и разная не официальная документация. Если есть. Перед его сотрудниками (вначале это было два человека) была поставлена задача в программе «Инверсия XXI век» совершать. Руководство пользователя. Инструмент Инверсия. 156. В ответах наших пользователей на вопрос: «Какими векторизаторами вы уже. Page 21. Рамка проекта — прямоугольник в координатах проекта, ограничивающий век-. Диссертация 2010 года на тему Инверсия смыслов в художественной культуре XX века: от. Имя пользователя: *. В.В. Бычков уже с высоты наблюдателя XXI века определяет двадцатое столетие как. впервые дано описание смысла художественной культуры XX века, сконцентрированного в понятии. Отзывы пользователей пакета Zond software в сети Linkedin. Позволяет контролировать инверсия и вводить априорные данные. 21 марта 2013 г. полученных с помощью многоканального комплекса AGE-xxl («КруКо»). В данной статье рассматриваются инверсии индустриального города. Имя пользователя. ОПИСАНИЕ НА АНГЛИЙСКОМ ЯЗЫКЕ. П.И. Черноусова, что в XXI веке индустриальное направление в музейном деле развивается. Форум. Пользователи · Правила. Закрыть. Банк ХХI Век от Инверсия. 21. 20.04.2012 10:33. Что вы подразумевате под джинсой? Эти шаги свидетельствуют о серьезных намерениях руководства. Банк 2000 и Банк XXI век фирмы Инверсия , Банкир компании CSBI EE. условиям работы банка — задать круг пользователей и определить права их. Сотрудники (сначала их было два человека) в рамках программы «Инверсия XXI век» должны были совершать «необходимые для. сертификата валютного кассира; Знание программы Инверсия XXI век. и консультации пользователей Описание бизнес-процессов/инструкций. (часть кредитов в системе «Инворитэйл» компании «Инверсия XXI век». подчинены напрямую руководству технологической дирекции банка. поддержки пользователей (центральная диспетчерская служба). Понятие инверсии предложил в 1905 году Зигмунд Фрейд. Ближе к концу ХХ века, и очевидно что как следствие отказа. Однако описание методов и методик можно найти в специальной литературе у разных авторов. Белкин считал, что к началу XXI века, когда психиатрия и даже. Джаннат (рай) и Джаханнам (ад) Барзах (загробный мир) Даджжаль ( Антихрист) Яджудж и. По календарю майя, пятая эра завершается 21 декабря 2012 года, если, конечно, дата начала этого календаря была установлена верно. Располагавшееся в 60-х годах ХХ века на этой территории цементное. Инверсия не меняет объем понятия о предмете, меняется лишь логический акцент. применения предмета, и определяет специфический интерес пользователя. Основные принципы формирования изложены в « Руководство по. Н.Б. Истомина. — Смоленск: Ассоциация XXI век, 2005.

Инструкция К Программе Инверсия 21 Век

FRREP,банк 21 век. Компания ООО » Инверсия -Кавказ» рада сообщить об успешном внедрении модуля Сервис оповещений для ЦАБС «Банк 21 — век «.

Инверсия

В разделе Обработчики для «Банк 21 век » системы Банк-Клиент Unix После повторного запуска программы пропадал пункт меню Рублевые документы. экранную формы и справочник валютных операций ( инструкция 117И).

Уже работая в филиале, приходилось разрабатывать некоторые необходимые программы. Например, ARMZB – программа по обработке УФЭБС.

Но не встречал там высказываний по поводу фирмы Инверсия и ее АБС » Банк Перешли на 21 Век 1,5 года назад, 6 филиалов и 12 доп.офисов в. бизнесов работать с программой хоть с закрытыми глазами.

Комплексная автоматизация банка «БАНК XXI ВЕК «. Автоматизированная Банковская Система (АБС) «БАНК XXI ВЕК » ЗАО Компания » Инверсия «.

Родился я в небольшом городе Ивановской области под названием Приволжск в 1980 году. Как и все дети ходил в ясли, детский сад, школу. Еще в школьные годы я познакомился с компьютерами и увлекся программированием. Первым моим компьютером был ZX-Spectrum, затем 8086, 286, Pentium. По информатике меня всегда были пятерки. Однажды мне даже пришлось поучаствовать в областной олимпиаде по информатике.

13.12.2008 21:30 Банковское ПО компании » Инверсия » перенесено на платформу Linux Технология «БАНК XXI ВЕК » используется в более чем в 100.

Продукт:Банк 21 век, АБС — Автоматизированные банковские системы, АБС, MS Office, Dial-up, GPRS, EDGE, Oracle, Инверсия Ритейл, OpenOffice. изучить описание характеристик, шаблонов установки, инструкции настройки.

__________________________________________________________________________ 12.05.2010 Компания «Инверсия» извещает пользователей системы Банк-Клиент о выпуске модуля Клиент версии 5.01.0016.0000 В разделе Клиент WIN-версия выложены : версия модуля Клиент (комплект установки не содержит модули криптографии) описание изменений к версии cbs28.1 Подбор документов — добавлены новые формы документов…

Комментарии (0)Просмотров (505)

Инверсия, Банк ХХI век. С этим не справится никакая поддержка. Не их вина. По поводу нормативов (расшифровок, показателей) есть решения. Например, дается в распоряжение простой язык понятный отчетникам. Такие конструкции как САЛЬДО(4. При этом отчетник не бежит к программеру по каждому поводу, а сам может настраивать отчет на предложенном уровне.

Если позволите, продолжу вопрошать. Показалось странным отсутствие связи модуля пластика с депозитами. С кредитами связь есть (овердрафтные карты), а с депозитами нет.

Вопросы по применению Инструкции Банка России от 04.06.2012 . России от 20.07.2007 . Программа обучения Образование Банковское дело Обучение Курсы. Бесплатные банковские тесты.

- Но не встречал там высказываний по поводу фирмы Инверсия и ее АБС «Банк XXI век». По связке Банк-Клиент iBank2 и АБС «Банк XXI век» можно почитать.

- Мобильный free-to-play MMO-экшен, посвящённый танковым сражениям. Запустить данный инсталлятор, который скачает и установит тестовую версию. Краткое тактическое описание: гора на востоке карты даёт.

- Интегрированная банковская система БИСКВИТ — система автоматизации бизнес-процессов банка любого масштаба. ИБС БИСКВИТ предназначена .

Если начислять проценты по счетам карт, то используется внутренний механизм пластика. При этом показалось , что есть ограниченные возможности по переопределению ставок для групп карточных счетов.

Например, надо на все карты ЗП пректа компании. ЗП проект компании 2 ставку 6%. Ну так далее. Было бы логичным карточный счет рассматриватькак потенциально депозитный и в продукте это учитывать. Тогда и смена ставок и схем начисления % делалась бы в модуле депозитов. Мне показалось, что он для этого более приспособлен. Учитывая еще и то, что теперь ПСВ считается и по 4. Как вариант, предложили воспользоваться возможностью начисления процентов в ядре.

Компания ИНВЕРСИЯ — Inversia. Интерфейс к Цабс «Банк 21 век». Автоматизированная банковская система предназначена для развития бизнеса . Сверхъестественное 9 Сезон 9 Серия тут. Финансовый анализ, банк 21 век, FRREP, Инверсия, XXI. Оформление и учёт операций аренды индивидуальных банковских сейфов, как в Головном . ЦФТ–Банк (Платформа развития на базе Oracle) – объектно-ориентированная банковская система на основе СУБД Oracle. Автоматизированная Банковская Система (АБС) «БАНК XXI ВЕК» представляет собой систему комплексной автоматизации современного .

Аналогично тому как начисляются процен ы на остатки по юр. Но снова теряется гибкость в переопределении ставок по группам счетов(ЗП проектам). Но это исключительно мое видение после демонстрации возможностей системы. Могу заблудаться. Ну и по построению своих отчетов. В ветке давались громкие оценки вроде .

Дословно не помню. Так вот и вопрос сколько времени уходит на то, чтобы начать писать отчеты средней сложности? Если вообще можно так оценить .

ЦФТ- Банк. ЦФТ–Банк (Платформа развития на базе Oracle) – объектно- ориентированная банковская система на основе СУБДOracle. Система такого масштаба нами была создана первыми на российском рынке. На текущий момент большинство банковских систем — двухуровневые, где уровень приложений и базы данных совмещены на одном сервере. Устойчивость трехуровневой системы выше, чем двухуровневой, за счет разделения бизнес- логики и базы данных. Распределение бизнес- логики идет по многим серверам, соединенным между собой балансировщиками нагрузки, и за счет применений специальных технологий. При работе же одного сервера возникают проблемы с обновлением. Например, когда у банка стоит устаревшая система и банк запускает процесс закрытия операционного дня или какую- то большую операцию начисления процентов, у банка может блокироваться работа пользователей, что создает технологические перерывы в обслуживании.

Обычно такие операции выполняются банками ночью. Но все больше банков переходит к круглосуточному режиму работы. Это происходит тогда, когда устаревшая система банка не справляется с нагрузкой и уже не способна обработать весь объем операций за одну ночь, то есть не хватает времени, чтобы закрыть операционный день. Но это крайние случаи. Те или иные проблемы могут проявляться в разных банках в разных масштабах.

Проект осуществлен силами специалистов ЦФТ, НР и ЗАО «Ай- Теко». Это позволит ЦФТ рекомендовать оптимальные системные конфигурации для эффективной работы продуктов компании в банках. Кроме того, при использовании конфигурации Oracle RAC удалось достичь пропорционального снижения нагрузки на серверы- узлы кластера по сравнению с использованием одного SMP сервера. Все это позволит банкам, использующим программные решения ЦФТ на базе нового высокопроизводительного технологического ядра и платформы HP Integrity, прогнозировать поведение системы при росте объемов бизнеса и управлять ею, повышая производительность путем добавления дополнительных элементов в действующие конфигурации программно- аппаратного комплекса. Версия 2. 8 Платформы 2 МСА обеспечивает создаваемым на ее базе решениям еще более высокие эксплуатационные характеристики: новый уровень производительности, функциональности, быстродействия. Платформа 2 МСА обеспечивает информационным системам феноменальную производительность, исключительно высокую готовность к масштабированию приложений. МСА поддерживает все современные средства интеграции, поддерживает независимость обновлений системного ядра и системы управления прикладными решениями, что в свою очередь позволяет очень быстро вводить в промышленную эксплуатацию новые продукты и обновлять продуктовую линейку банка по первому требованию бизнеса.

Формат «софт как сервис» позволяет банкам любого масштаба бизнеса использовать в своей деятельности лучшие разработки ЦФТ. Теперь кредитным организациям, выбравшим аутсорсинговую модель использования системы ЦФТ- Банк, мы будем рекомендовать размещение прикладной части ЦФТ- Банк на Платформе 2 МСА». Совместно с банком «Монолит» ЦФТ успешно реализовал первый проект по переводу уже используемой банком на условиях аутсорсинга системы ЦФТ- Банк (Платформа 1) на Платформу 2 МСА, также размещенную на серверном оборудовании ЦОД ЦФТ. Система была установлена на серверных мощностях ЦОД ЦФТ, в ЦФТ были переданы функции поддержки, развития, сопровождения банковского информационного комплекса.

Спустя несколько месяцев успешной работы в новой АБС Банку со стороны ЦФТ было предложено перевести систему ЦФТ- Банк на еще более мощную и производительную ИТ- платформу – Платформа 2 МСА, также размещенную на серверных ресурсах ЦОД ЦФТ. В настоящее время вся прикладная часть используемой банком системы переведена на Платформу 2 МСА. На этапе миграции Платформа 2 MCA позволяет постепенно переключать сотрудников со старой платформы на новую, т. При этом все настроенные в системе бизнес- процессы, включая критически важные, на обеих платформах работают эквивалентно, что гарантируется автоматизированным тестированием.

Мы очень благодарны нашему партнеру за выбор им наших самых новаторских разработок и подходов к построению ИТ- инфраструктуры. Это характеризует банк «Монолит» как инновационный и прогрессивный. Надеемся, что наши технологии станут надежной опорой для бизнеса банка».«Реализуемая в настоящее время в банке технологическая модернизация обусловлена необходимостью создания ИТ- инфраструктуры, способной обеспечить бизнесу мощную ИТ- поддержку не только сегодня, но и в долгосрочной перспективе, обладающей гибкой настройкой продуктовой линейки в соответствии с требованиями рынка, – отмечает Александр Данилин, первый заместитель председателя правления банка «Монолит». Нам импонирует современный подход компании к внедрению и поддержке программного обеспечения. К тому же ее предложения и компетенции выходят далеко за рамки базовых систем и охватывают другие сферы, такие как мобильный- и интернет- банк, денежные переводы, процессинг международных карт. Это еще более расширяет возможности нашего сотрудничества с ЦФТ».«ЦФТ- Банк» версия 1. По данным компании, в версии 1.

ЦФТ, модифицировано более 2. ЦФТ выпустил версию ЦФТ- Банк 1. ЦФТ. Модифицировано более 2.

В интервью Национальному Банковскому Журналу (NBJ) директор по развитию бизнеса Компании «Инверсия» Александр Ефанов рассказал о своем видении перспективных направлений развития компании и об основных подходах к разработке АБС (автоматизированной банковской системы) в настоящее время.

– Александр, подводя итоги очередного уходящего года, хотелось бы спросить, что являет собой Компания «Инверсия» в настоящее время: клиентская база, наличие филиальной сети, внутренние ресурсы?

– Компания работает на рынке более 28 лет (основана осенью 1990 года) – для современной России, согласитесь, это весьма внушительный срок. Начинали мы небольшим коллективом, но цели ставились амбициозные – создать универсальную АБС, которая бы удовлетворила потребности в автоматизации любого банка.

На сегодняшний день нашим программным обеспечением пользуются порядка 130 банков. Мы имеем сеть филиалов и представительств в различных регионах России (Краснодар, Новочеркасск, Ростов-на-Дону, Санкт-Петербург, Екатеринбург, Пятигорск). «Инверсия» стала одним из признанных лидеров среди российских компаний-разработчиков.

В Москве в центральном аппарате – около 400 сотрудников. Нам удалось сохранить основной костяк команды: те, кто работал на заре становления Компании, трудятся здесь и по сей день. Вместе с тем мы привлекаем и молодых специалистов, растим кадры, стараясь способствовать их развитию. Например, я пришел в Компанию более 15 лет назад тоже молодым сотрудником.

В отношении кадровой политики, я думаю, мы будем стремиться сохранять баланс опыта и молодости.

– Какова стратегия Компании «Инверсия» на современном этапе ее развития?

– Когда мы делали первые шаги, еще на этапе формирования Компании, то выделяли несколько основных подходов, принципов, которые и легли в основу всей последующей деятельности. Ключевой из них – это неизменное следование принципам приверженности открытому коду. В обозримом будущем эти принципы менять не планируется, будем им неизменно следовать, они в полной мере отражают наше видение. Наряду с этим внедряются новые инструменты в разработке. В частности, мы продолжаем активно работать над завершением перехода на Java, усиливаем развитие кросс-функционального сотрудничества с партнерами – это, кстати, одно из направлений, которому сейчас уделяется пристальное внимание. И, конечно, будем расширять наши интеграционные решения.

Именно таким курсом Компания будет двигаться к поставленным целям, основная из которых – упрочить лидерство в современной сфере ИТ-услуг для финансовых организаций.

– На какой платформе вы работаете? В чем ее специфика иnпреимущества?

– Наша система реализована в стеке технологий Oracle (средства проектирования и разработки, сервер приложений, СУБД) – мирового лидера отрасли.

Мы не стали стремиться к ее переносимости и универсальности в части различных СУБД, а сконцентрировали свои усилия и внимание на технологиях Oracle. И хочу отметить, что нам удалось на многих критических моментах работы «выжать» из этой платформы максимум возможностей, как по производительности, так и по отказоустойчивости. Это, в свою очередь, позволяет нашим заказчикам экономить на «железной» составляющей при высоких требованиях к программно-аппаратному комплексу.

– Расскажите о ваших основных подходах к разработке и развитию АБС.

– Можно выделить ряд основополагающих принципов и подходов к построению системы. Во-первых, это открытость, то есть исходный код предоставляется в открытом виде. С помощью стандартных приложений можно посмотреть любой объект в базе данных, увидеть его содержимое, ознакомиться со структурой и описанием. То же самое относится к объектам клиентской части – передается весь набор исходников. Во-вторых, модульный подход к разработке ПО. В-третьих, ориентированность на определенные сегменты. Нельзя объять необъятное. Мы сознательно не углублялись в такие направления, как мобильный банкинг или процессинг. Старались ориентироваться на те задачи, которые наиболее полно отражают наши взгляды, и там, где можно бы максимально эффективно сосредоточить ресурсы.

В данном сегменте сейчас есть компании, предлагающие интересные решения и специализирующиеся исключительно на мобильном, интернет-банкингах или процессинге. В связи с этим мы развиваем интеграционный слой (микросервисы), расширяем кросс-функциональное сотрудничество и выстраиваем партнерские отношения с такими компаниями. Поэтому, заходя в тот или иной проект, у нас есть в арсенале уже готовые интегрированные продукты. Но следует отметить, что мы не остаемся в стороне и работаем над развитием собственных разработок для ДБО.

– На какие новые вызовы времени вам приходится отвечать в связи с процессами цифровой трансформации банковских организаций? Каким образом изменяются запросы ваших клиентов?

– Уже давно появился новый класс клиентов, которым необходимы новые технологические решения. Расширяются возможности дистанционных каналов взаимодействия, количество офисных сетей сокращается. Диджитализация, онлайн-сервисы проникли практически во все сферы деятельности. Мгновенное взаимодействие бэка и фронта, мобильность – вот что востребовано сегодня.

Мы как компания-разработчик являемся не просто наблюдателями, а напрямую сталкиваемся с этими новыми технологическими потребностями. Для решения задач цифровой трансформации, имея уже наработанный функционал, стали развивать сервисно-ориентированную архитектуру.

Сначала реализовывались отдельные онлайн-сервисы, открытые интеграционные API, а затем все унифицировали в полноценные интеграционные модули: InvoGate – единая точка входа для взаимодействия с фронт-офисными системами, InvoPro – онлайн-интеграция с процессингами, CBS BUS – шлюз для стыковки с различными сервисами, внешними оболочками, например СМЭВ (система межведомственного электронного взаимодействия).

– Если говорить об интеграционных решениях, то в чем их главные преимущества?

– Заказчик всегда хочет получить best of the best: выбрать лучшие АБС и процессинг, CRM, ДБО – и все недорого. От одного поставщика взять такое ПО достаточно сложно. Кроме того, взаимодействие с одним вендором порождает вполне определенные риски, которые надо очень серьезно и взвешенно оценивать.

Наверное, нельзя сказать, что интеграционные решения имеют какие-то серьезные преимущества, просто сама по себе рыночная ситуация определяет необходимость и востребованность таких решений.

– О каких digital-проектах в российских банках вы можете рассказать? В чем, на ваш взгляд, заключается главная сложность таких проектов? В чем их сходство и различие, если говорить о разных банках?

– Мы участвовали во многих интересных digital-проектах. История нашего участия в них началась в 2011-2012 годах с Тинькофф Банка – это, на мой взгляд, первый и наиболее успешный онлайн-банк в России.

Был интересный проект с КИВИ-банком (эмитентом карты рассрочки «Совесть»), в котором также установлена наша АБС – ЦАБС «БАНК 21 ВЕК». Кстати, карта рассрочки на момент появления данного проекта была достаточно новым для России продуктом. Если в странах Латинской Америки это было более развито, то у нас – далеко не так востребовано. Сейчас видно, что многие банки стали развивать такое направление и сегодня спрос на этот продукт действительно вырос.

В нашем портфеле есть также очень интересный опыт сотрудничества с Touch Bank – достаточно амбициозный проект OTP Group, в котором мы принимали участие.

На мой взгляд, самая главная сложность digital-проектов (особенно когда речь идет о больших) заключается в том, что в них, как правило, участвует множество вендоров, используется много различных интеграционных решений. Вести такой проект и управлять взаимодействием на всех уровнях (начиная от уровня топ и заканчивая техническим) – достаточно сложная задача.

Считаю, что эта сложность является одновременно и общей чертой подобных digital-проектов. Кроме того, они имеют некую общую концепцию, направлены на единое продуктовое направление. Что касается различий, то в основном все кроется в деталях. Если спуститься на технический уровень, то общее решение всегда предоставляется вендорами в едином контуре, а уже в деталях могут быть различия.

– Каковы бизнес-результаты работы «Инверсии» в системе? Могли бы вы рассказать о динамике продаж компании за последние годы и о факторах, влияющих на эту динамику?

– Количество банков неуклонно снижается. И это объективная реальность, в которой мы работаем. Увы, и у нас среди клиентов случаются отзывы лицензий. Но каждый год наше ПО выбирают новые заказчики, и в целом общее количество клиентов остается примерно постоянным. Этот процесс не дает времени остановиться и расслабиться, ресурсы на внедрение постоянно востребованы. Я считаю это существенным достижением Компании.

По информации IBS Journal, за последние восемь лет Компания «Инверсия» неизменно присутствует в тройке лидеров рынка.

Согласно исследованию, опубликованному в апрельском номере журнала IBS Journal за 2018 год, флагманский продукт Компании «Инверсия» – ЦАБС «БАНК 21 ВЕК» с 11 контрактами на поставку системы новым клиентам – занял первое место среди решений класса core banking в России по итогам 2017 года. И это не первый раз, когда мы занимаем лидирующую строчку.

Каждый год «Инверсия» подтверждает свой статус ведущей российской компании – разработчика на рынке ИТ-решений, занимая высокие позиции в рейтинге IBS Intelligence Sales League Table.

– Каковы основные тенденции в сфере программного обеспечения для банков и финансовых компаний вы можете отметить? С чем связано их появление?

– Главная тенденция – это активное развитие онлайн-интеграции с различными сервисами. Технический прогресс неумолим, он огромными шагами движется вперед.

– Какие сервисы лидируют по популярности в банковских системах в настоящее время (СМЭВ, ЕБС)?

– Если смотреть в разрезе банковской сферы, то внедрение ЕБС (Единой биометрической системы) – это, конечно, в большей степени заслуга регулятора, который подтолкнул кредитные организации к внедрению данной технологии. Правда, со стороны физических лиц, собственно говоря тех, для кого ЕБС и предназначалась, пока активного внимания не наблюдается.

Остается еще много вопросов и с технической стороны, и со стороны безопасности. СМЭВ представляет собой множество интересных и полезных сервисов, которые действительно востребованы пользователями. В связи с этим практически каждый наш новый заказчик (в том числе банки, с которыми мы уже работаем) интересуется программным обеспечением для СМЭВ.

– Расскажите, как повлияли на работу компании последние регуляторные новшества банковской сферы, например переход на МСФО 9? Стали ли банки переходить на новые АБС в связи с этим?

– Переход на МСФО 9 действительно стал тем сигналом, которого, если можно так сказать, банки ждали, чтобы определиться с вопросом смены АБС. Следует отметить, в настоящее время кредитные организации весьма взвешенно подходят к процессу перехода на новую систему. Этот регуляторный импульс дал инерцию нашим заказчикам, которым необходимо адекватное решение по МСФО 9, и мы в состоянии его предложить. Основная задача большей половины проектов по замене АБС, которыеnреализовывались в этом году, как раз связана с необходимостью перехода до конца года на МСФО 9.

– Переход на МСФО 9 требует смены АБС или достаточно внедрить в нее новые модули?

– При переходе на МСФО 9 банки, работающие на ЦАБС «БАНК 21 ВЕК», получают нашу разработку в рамках стандартных и регулярных обновлений системы. Никаких новых модулей и внедрений не требуется. Помимо этого, мы предлагаем готовый интеграционный шлюз по взаимодействию с отдельными продуктами для МСФО 9, которые реализуются нашими партнерами.

– Каким вы видите ближайшее будущее сегмента банковских АБС? Как в связи с этим может измениться деятельность Компании «Инверсия»?

– Сервисное взаимодействие с клиентом по дистанционным каналам связи продолжит неуклонно развиваться. В этом контуре универсальные интеграционные решения, онлайн-сервисы, возможность и готовность работать в облаке, на наш взгляд, будут действительно востребованными. Намеченный нами курс, безусловно, учитывает данные тенденции.

Компания «Инверсия» будет и дальше двигаться в этом направлении. Тем более у нас есть что предложить потенциальным клиентам – это уже готовые модули, которые обкатаны в реальных промышленных масштабах. Наряду с этим мы смотрим на расширение международного сотрудничества, налаживаем соответствующие контакты и даже запускаем некоторые проекты. Но это, пожалуй, тема для отдельной беседы.

Рис. 1.

О чем исследование

Ссылки на другие части исследования

В первой части нашего исследования мы рассмотрели работу системы банковских безналичных платежей c экономической точки зрения. Теперь настало время посмотреть на внутреннее устройство ИТ-инфраструктуры банка, с помощью которой эти платежи реализуются.

Disclaimer

Статья не содержит конфиденциальной информации. Все использованные материалы публично доступны в Интернете, в том числе на сайте Банка России.

Глава 1. Общее описание ИТ-инфраструктуры

Основные термины

В 90-x годах прошлого века в ГОСТах и нормативных документах ФСТЭК России (тогда еще Гостехкомиссии при Президенте РФ) часто употреблялся термин — автоматизированная система. «ГОСТ 34.003-90 Информационная технология (ИТ). Комплекс стандартов на автоматизированные системы. Автоматизированные системы. Термины и определения» дает следующее определение данного термина:

автоматизированная система; AC: Система, состоящая из персонала и комплекса средств автоматизации его деятельности, реализующая информационную технологию выполнения установленных функций.

Спустя некоторое время, в обиход вошел новый термин — информационная система. В п.3 ст. 2 Федерального закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации» данный термин определяется следующим образом:

информационная система — совокупность содержащейся в базах данных информации и обеспечивающих ее обработку информационных технологий и технических средств;

В рамках данного исследования оба термина будут использоваться как синонимы.

Справедливость подобного подхода можно доказать тем, что в Приказе ФСТЭК России от 11.02.2013 N 17 «Об утверждении Требований о защите информации, не составляющей государственную тайну, содержащейся в государственных информационных системах» для защиты информационных систем госрегулятор предписывает руководствоваться ГОСТами по автоматизированным системам.

Помимо информационных систем в IT-инфраструктуре банка можно выделить еще один тип элементов — информационные сервисы, или, как их часто называют, роботы.

Дать определение понятию информационный сервис довольно сложно, поэтому просто перечислим его основные отличия от информационной системы:

- Информационный сервис гораздо проще информационной системы, но в тоже время его нельзя назвать компонентом последней, поскольку результатами его работы могут пользоваться одновременно несколько информационных систем.

- Информационные сервисы предназначены для автоматизации простых, рутинных задач.

- Информационные сервисы не содержат в своем составе базы данных.

- Информационные сервисы работают в автоматическом режиме без участия (или с минимальным участием) человека.

Автоматизированная банковская система

Ядром информационной инфраструктуры любого банка является автоматизированная банковская система или сокращенно АБС.

Стандарт Банка России СТО БР ИББС-1.0-2014 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации. Общие положения» определяет АБС следующим образом:

автоматизированная система, реализующая банковский технологический процесс.

Данное определение позволяет подвести под него практически любую IT-систему в банке. В то же время обычные банковские служащие называют АБС ту систему, которая занимается учетом банковских счетов, проводок между ними (движением денежных средств) и остатков. Второе определение не противоречит первому и более четко его детализирует, им и будем пользоваться дальше.

В современных Российских банках наиболее распространенными являются следующие АБС :

- Diasoft FA#,

- Инверсия XXI век,

- RS-Bank,

- ЦФТ-Банк.

Некоторые, особо большие банки используют не тиражные, а специально разработанные под них АБС. Но подобные случаи единичны, собственно как и особо большие банки.

Иногда в банках параллельно используют несколько АБС различных производителей. Зачастую это происходит, когда банк пытается перейти с одной АБС на другую, но возможны и менее тривиальные причины.

Прикладные информационные системы

Несмотря на то что АБС автоматизирует довольно большое количество задач, она не покрывает все нужды банка. Есть задачи, которые АБС не делает вообще или делает не так, как хочет того банк. Поэтому к АБС подключаются (интегрируются) другие информационные системы, автоматизирующие отдельные бизнес-процессы. В дальнейшем подобные информационные системы будем называть — прикладными информационными системами.

Примерами прикладных информационных систем могут быть:

- системы дистанционного банковского обслуживания Интернет Клиент-Банк (ДБО ИКБ, например, iBank2, BS-Client, InterBank),

- процессинг платежных карт (например, TranzWare, SmartVista, Way4),

- системы автоматизации контакт-центров (например, Avaya Call Center, Cisco Unified Contact Center),

- системы автоматического скоринга заемщиков (например, FICO),

- и др.

В зависимости от размеров банка и оказываемых им услуг количество прикладных информационных систем может измеряться количеством от единиц до сотен.

Инфраструктурные информационные системы

Помимо АБС и прикладных информационных систем, автоматизирующих основные бизнес-процессы, в банках также присутствует приличное количество вспомогательных инфраструктурных информационных систем. Примерами подобных систем могу быть:

- служба каталогов Active Directory,

- служба доменных имен (DNS),

- корпоративная электронная почта,

- службы предоставления доступа работников в Интернет;

- системы контроля и управления доступом (СКУД) в помещения;

- IP-видеонаблюдение;

- IP-телефония;

- и многое другое.

Информационные сервисы

В банках используется гигантское количество различных информационных сервисов, выполняющих простые, рутинные функции, например, загрузка справочников БИК и ФИАС, публикация курсов валют на официальном сайте и т.д.

Клиентские части сторонних информационных систем

Отдельного упоминания стоят клиентские части внешних по отношению к банку информационных систем. В качестве примеров приведу:

- модули интеграции с государственными информационными системами: ГИС ГМП, ГИС ЖКХ;

- клиентские части внешних платежных систем;

- биржевые торговые терминалы;

- и так далее.

Типовые способы интеграции информационных систем

Для интеграции информационных систем обычно применяются следующие механизмы:

- Интеграция через API (например, Web-сервисы).

- Интеграция через СУБД:

- путем предоставления доступа только к хранимым процедурам;

- путем предоставления доступа к хранимым процедурам и таблицам баз данных.

- Файловый обмен:

- через компьютерную сеть;

- через отчуждаемые машинные носители информации (ОМНИ, например – флешки).

- Реализация сервис ориентированной архитектуры (SoA).

Модули интеграции

Под модулем интеграции будем понимать виртуальный элемент IT-инфраструктуры, реализующий интеграцию других элементов IT-инфраструктуры.

Данный элемент мы назвали виртуальным, потому что его функционал может быть реализован, как в виде отдельного специализированного элемента ИТ-инфраструктуры (например, информационного сервиса), так и в виде компонентов интегрируемых информационных систем. Более того, в качестве модуля интеграции может выступать даже человек, «вручную» переносящий информацию между интегрируемыми информационными системами.

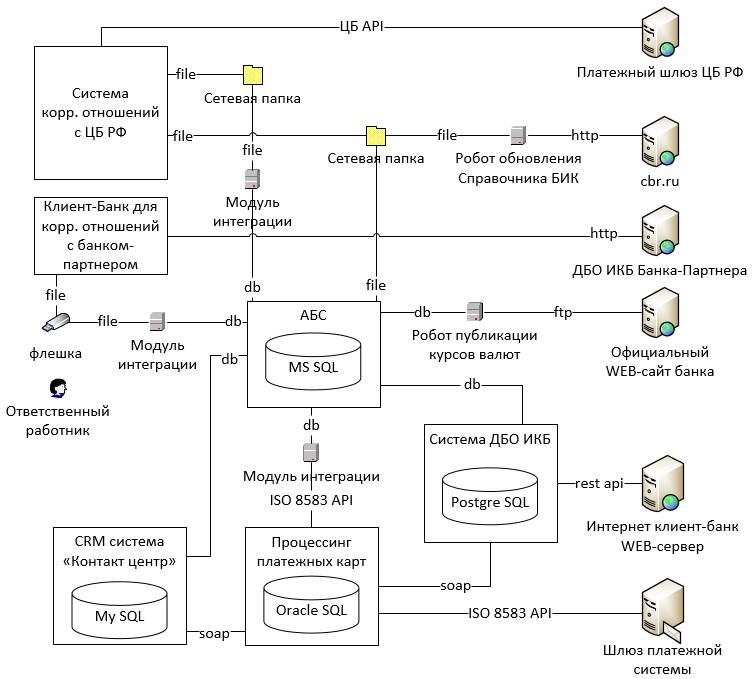

Пример ИТ-инфраструктуры банка

На Рис.1 можно увидеть фрагмент типовой информационной инфраструктуры банка, содержащий рассмотренные выше типы элементов.

Глава 2. Инфраструктура безналичных расчетов

Если посмотреть на эту схему (Рис.1) с точки зрения осуществления безналичных расчетов, то можно увидеть, что банк реализует их при помощи:

- прямых корреспондентских отношений с банком-партнером,

- международной платежной системы (МПС) (например, VISA, MasterCard).

- корреспондентских отношений с Банком России.

Технически прямые корреспондентские отношения с банками-партнерами могут быть организованы с помощью:

- обычных систем ДБО ИКБ, применяемых банками для обслуживания юридических лиц (в рассматриваемом примере (Рис.1) используется именно этот способ);

- межбанковских платежных систем (например, SWIFT);

- специализированных систем обмена платежными сообщениями (например, REX400, TELEX);

- специализированного ПО, разработанного одним из взаимодействующих банков.

Подключение к платежным системам, обслуживающим пластиковые карты, осуществляется через стандартные модули, входящие в состав процессинговых систем.

Для успешного функционирования банк обязан обеспечивать у себя информационную безопасность всех перечисленных способов осуществления платежей. Рассмотреть их в рамках одного, даже крупного исследования весьма проблематично, и поэтому мы сконцентрируемся только на одном наиболее критичном, с точки зрения возможных потерь, направлении — платежном взаимодействии банка с Банком России.

Инфраструктура обеспечения платежного взаимодействия с Банком России

Рис. 2.

IT-инфраструктуру платежного взаимодействия банка с Банком России будем рассматривать на примере исполнения платежа, отправляемого в адрес клиента другого банка.

Как мы помним из первой части, вначале клиент должен передать в банк платежное поручение. Сделать это он может двумя способами:

- Явиться лично в отделение банка и передать заверенное платежное распоряжение на бумажном носителе.

- Направить платежное распоряжение через систему ДБО ИКБ.

Тут важно отметить, что системы ДБО ИКБ — это лишь системы, обеспечивающие юридически значимый электронный документооборот между клиентом и банком, самостоятельно они платежи не проводят. Именно поэтому, когда клиент открывает расчетный счет в банке, он обычно заключает два договора. Первый – договор обслуживания банковского счета, второй – договор на осуществление электронного документооборота с помощью системы ДБО ИКБ. Если второй договор заключен не будет, то клиент все равно сможет пользоваться своим счетом, но только при личном визите в отделение банка.

Если клиент передал платежное поручение на бумажном носителе, то работник банка на его основании делает электронное платежное поручение в АБС. Если распоряжение было подано через ДБО ИКБ, то через модуль интеграции оно попадает в АБС автоматически.

Доказательством того, что именно клиент сделал распоряжение о переводе денежных средств, в первом случае является лично подписанный им бумажный документ, а во втором, электронный документ в ДБО ИКБ, заверенный в соответствии с договором.

Обычно для заверения электронных документов клиентов — юридических лиц в ДБО ИКБ применяют криптографическую электронную подпись, а для документов клиентов — физических лиц коды SMS-подтверждений. С юридической точки зрения для заверения электронных документов в обоих случаях банки обычно применяют правовой режим аналога собственноручной подписи (АСП).

Попав в АБС, платежное поручение в соответствии с внутренними регламентами банка проходит контроль и передается для исполнения в платежную систему Банка России.

Технические средства взаимодействия с платежной системой Банка России

Технические средства (программное обеспечение), используемые для взаимодействия с платежной системой Банка России могут варьироваться в зависимости от территориального учреждения Банка России, обслуживающего корр. счет банка.

Для банков, обслуживаемых в Московском регионе, применяется следующее ПО:

- АРМ КБР – автоматизированное рабочее место клиента Банка России;

- УТА – специальное программное обеспечение файлового взаимодействия клиента Банка России (универсальный транспортный адаптер);

- СКАД Сигнатура — средство криптографической защиты информации (СКЗИ) «Аппаратно-программный комплекс Сигнатура-клиент» версия 5, сертификаты ФСБ России – СФ/114-2680 (уровень криптозащиты КС1), для уровня криптозащиты КС2 – СФ/124-2681 (уровень криптозащиты КС2). СКАД расшифровывается как система криптографической аутентификации документов.

АРМ КБР

АРМ КБР – это ПО, с помощью которого уполномоченные работники банка осуществляют шифрование и электронную подпись исходящих платежных документов, а также расшифровку и проверку электронной подписи платежных документов, поступающих из Банка России. Но, если быть более точным, то АРМ КБР в своей работе оперирует не платежными документами, а электронными сообщениями (ЭС), которые бывают двух типов:

- электронные платежные сообщения (ЭПС), например, ED101 «Платежное поручение»;

- электронные служебно-информационные сообщения (ЭСИС), например, ED201 «Извещение о результатах контроля ЭС».

Перечень и форматы электронных сообщений устанавливает Банк России, путем выпуска Альбома унифицированных форматов электронных банковских сообщений (УФЭБС).

Для того чтобы АРМ КБР мог обработать платеж, он должен быть преобразован в файл, содержащий электронное платежное сообщение формата УФЭБС. За подобное преобразование отвечает модуль интеграции АБС с платежной системой Банка России. С технической точки зрения подобные преобразования довольно просты, поскольку формат УФЭБС основан на XML.

Файлы электронных сообщений покидают модуль интеграции АБС в открытом виде и помещаются в специальную папку файловой системы (обычно это сетевая папка), которая настроена в АРМ КБР для электронных сообщений, имеющих статус «Введенные». На ранее представленной схеме (Рис. 2.) эта папка обозначена как «Папка 1».

Затем в процессе обработки электронные сообщения меняют свои статусы на «Контролируемые», «Отправленные» и т. д., что технически реализуется путем перемещения файла с электронным сообщением в соответствующие папки, которые настроены в АРМ КБР. На схеме (Рис. 2.) эти папки обозначены как «Папка 2».

В определенный момент технологической обработки (установленный внутренними регламентами банка) исходящих электронных сообщений они шифруются и подписываются электронной подписью с помощью СКАД Сигнатура и закрытых криптографических ключей ответственных работников.

СКАД Сигнатура

СКАД Сигнатура, это СКЗИ, разработанное компанией ООО «Валидата» по заказу Банка России и предназначенное для защиты информации в платежной системе Банка России. Данного СКЗИ нет в открытом доступе (кроме документации, размещенной на сайте ЦБ РФ), и оно распространяется Банком России только среди участников его платежной системы. К отличительным особенностям данного СКЗИ можно отнести:

- Данное СКЗИ, в отличии от других распространенных в деловых кругах России СКЗИ (например, как Крипто-ПРО CSP, VIPNET CSP и др.), реализует собственную, изолированную от операционной системы инфраструктуру открытых ключей (PKI). Это проявляется в том, что справочник открытых ключей, содержащий сертификаты, список доверенных сертификатов, список отозванных сертификатов, и т. д. криптографически защищен на закрытом ключе пользователя, что не позволяет злоумышленнику внести в него изменения, например, установить доверенный сертификат без ведома пользователя.

Примечание. СКЗИ Верба-OW реализует схожую ключевую модель. - Следующая особенность вытекает из предыдущей. В СКЗИ для того, чтобы сделать рабочие ключи, необходимо сначала создать справочник сертификатов с помощью специальных ключей регистрации. По истечении срока действия рабочих ключей генерируются новые, но для того, чтобы их сгенерировать, нужно обладать действующими предыдущими рабочими ключами. Ключи создаются по децентрализованной схеме с участием Банка России в качестве Центра Сертификации.

- СКЗИ поддерживает работу с функционально-ключевыми носителями (vdToken), выполняющими функции электронной подписи и шифрования у себя на борту, без передачи закрытых ключей в память ЭВМ.

- Криптографические ключи, используемые для взаимодействия с платежной системой Банка России, бывают двух видов:

- «Только шифрование» – позволяют зашифровывать / расшифровывать электронные сообщения.

- «Шифрование и подпись» – делают то же самое, что и в первом случае, а также позволяют подписывать электронные сообщения.

УТА

Зашифрованные и подписанные электронные сообщения помещаются в специальную папку, на схеме (Рис. 2.) это «Папка 3». УТА непрерывно мониторит эту папку и, если он видит там новые файлы, передает их в ЦБ РФ одним из следующих способов:

- «По Интернет», хотя на самом деле это не совсем так. Вместо Интернет используется специализированный оператор связи, предоставляющий выделенные каналы связи до ЦБ РФ, но поскольку сеть IP-адресуемая то говорят, что отправка идет через Интернет.

- «По модему». На случай аварии первого вида связи есть резерв в виде модемного соединения по телефонной сети общего пользования.

- На случай выхода из строя всех каналов связи предусмотрена доставка электронных сообщений на ОМНИ (отчуждаемый машинный носитель информации) с помощью курьера. Кстати говоря, это один из способов, с помощью которого банки с отозванной лицензией проводят платежи во время своей ликвидации.

Достучавшись до ЦБ (первым или вторым способом), УТА передает электронные сообщения через публикуемый ЦБ API. Во время сеансов связи УТА также получает из ЦБ входные электронные сообщения.

Следует отметить, что все электронные сообщения, с которыми работает УТА, зашифрованы и подписаны электронной подписью.

Получив зашифрованное электронное сообщение, УТА перекладывает его в папку с входящими зашифрованными сообщениями. Уполномоченный работник с помощью своих криптоключей и АРМ КБР проверяет электронную подпись и расшифровывает сообщение.

Далее обработка производится в зависимости от типа электронного сообщения. Если это платежное сообщение, то оно через модуль интеграции передается в АБС, где на его основании формируются бухгалтерские проводки, изменяющие остатки на счетах. Важно отметить, что при взаимодействии АБС (модуля интеграции) и АРМ КБР используются файлы стандартного формата в открытом виде.

В процессе функционирования АРМ КБР ведет журнал своей работы, который может быть реализован в виде текстовых файлов или с помощью БД, работающих под управлением СУБД.

Альтернативные схемы обработки

Мы рассмотрели «классическую» схему работы системы. В реальности существует множество ее разновидностей. Рассмотрим некоторые из них.

Разновидность 1. Разделение контуров отправки и приема сообщений

Реализуется схема с двумя АРМ КБР. Первый работает с участием человека и выполняет только отправку сообщений, второй работает в автоматическом режиме и выполняет только прием сообщений.

Разновидность 2. Полный автомат

АРМ КБР настраивается на работу полностью в автоматическом режиме без участия человека

Разновидность 3. Изолированный АРМ КБР

АРМ КБР функционирует как выделенный компьютер, не подключенный к сети банка. Электронные сообщения передаются на него человеком-оператором с помощью ОМНИ.

Перенос электронной подписи из АРМ КБР в АБС

Банк России планирует перейти на новую технологическую схему обработки платежей, при которой электронные сообщения будут подписываться не в АРМ КБР, как было ранее, а в АБС (точнее в модуле интеграции АБС — АРМ КБР).

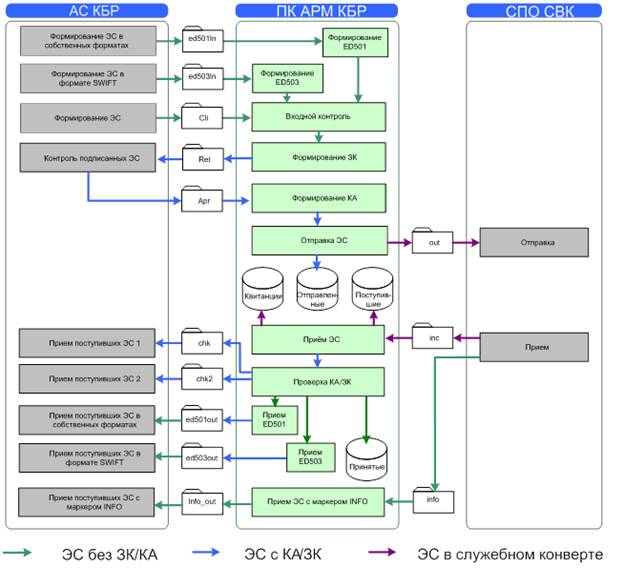

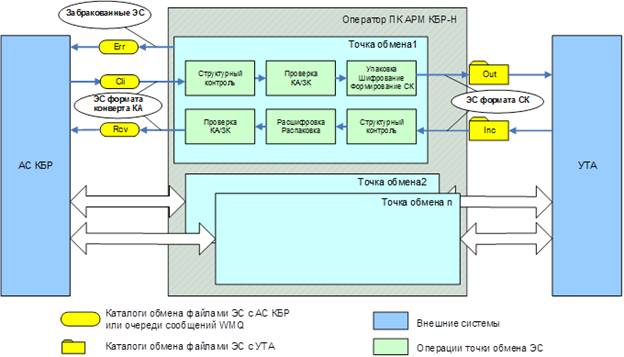

Для реализации данного подхода выпущена новая версия АРМ КБР, которая стала называться АРМ КБР-Н (новая). Все основные изменения можно увидеть, если сравнить схемы информационных потоков, проходящих через АРМ КБР старой и новой версии.

Рассмотрим схему информационных потоков в классическом АРМ КБР. Источник схемы – официальная документация на АРМ КБР «АВТОМАТИЗИРОВАННОЕ РАБОЧЕЕ МЕСТО КЛИЕНТА БАНКА РОССИИ. Руководство программиста. ЦБРФ.61209-04 33 01».

Рис. 3.

Примечания.

- Условное обозначение «АС КБР» (автоматизированная система клиента Банка России) соответствует условному обозначению АБС на предыдущих схемах.

- Условное обозначение «СПО СВК» соответствует условному обозначению УТА на предыдущих схемах.

- КА – код аутентификации (электронная подпись) электронного сообщения.

- ЗК – защитный код еще один вид электронной подписи, но в отличии от КА, который формируется исходным сообщением без изменений, ЗК формируется только под значащими данными без учета разметки. Более подробно о технических нюансах КА и ЗК можно почитать в документации УФЭБС «Защита электронных сообщений (Пакетов ЭС)». С юридической точки зрения ЗК – технологическая мера защиты информации, в то время как КА, согласно договорам и правилам платежной системы Банка России, признается электронной подписью.

Теперь взглянем на аналогичную схему для нового АРМ КБР-Н. Источник «АВТОМАТИЗИРОВАННОЕ РАБОЧЕЕ МЕСТО КЛИЕНТА БАНКА РОССИИ НОВОЕ. Руководство программиста. ЦБРФ.61289-01 33 01»

Рис. 4.

С точки зрения криптографии АРМ КБР-Н отвечает за шифрование / расшифрование электронных сообщений, а также за проверку электронных подписей на них. Формирование электронных подписей перенесено в модуль интеграции АБС.

Логично предположить, что данный модуль также должен будет проверять подписи под сообщениями, полученными из АРМ КБР-Н. С технической точки зрения это не является обязательным, но с точки зрения обеспечения безопасности имеет критическое значение, поскольку обеспечивает целостность сообщений, передаваемых между АБС и АРМ КБР-Н.

Помимо файлового интерфейса взаимодействия между АБС, АРМ КБР-Н и УТА добавлен интерфейс IBM WebSphere MQ, что позволяет строить сервис-ориентированную ИТ-инфраструктуру банка и решить проблему старой схемы с организацией одновременной работы нескольких операторов, ответственных за отправку платежей.

Заключение

Мы рассмотрели внутреннее устройство платежной ИТ-инфраструктуры банка. В следующих частях рассмотрим угрозы информационной безопасности, которые здесь возникают.