Практическое руководство с нуля

“

Меня часто просят порекомендовать материалы для обучения бухучету и я решила сделать эту серию видео: учитесь вместе со мной на практике. Бесплатно, быстро, интересно.

О КУРСЕ

Вы будете знать упрощенку, 1С, бухучет и налоги за несколько дней — и не имеет значения, знакомы ли Вы сегодня с бухучетом или нет

-

Сразу практика на реальном примере

Я составила интересную практическую задачу с участием настоящих контрагентов и мы начнем ее решать сразу. Вы получите все первичные документы, чтобы работать самостоятельно вместе со мной. Теория будет обязательно, но небольшими порциями и только самое важное, я умею выделять главное

-

Полный цикл: от установки программы до сдачи отчетности

Работаем в самой бюджетной базовой версии 1С 8.3, но она может все!

На первом этапе у нас услуги и продажи, мы внесем документы и рассчитаем налог УСН за 9 месяцев 2017, а потом будет еще 2 серии роликов, где мы примем на работу сотрудника, рассчитаем зарплатные налоги, подготовим отчетность за 1 квартал 2018, а для самых продвинутых покажу, как вести учет в производстве -

Подходит всем

бухгалтерам, студентам, предпринимателям независимо от уровня подготовки. Если Вы хотите вести учет и сдать отчетность за 2018 год самостоятельно — Вы легко сможете это сделать

Финвер НА YOUTUBE

Все ролики уже на канале

Подпишитесь и поставьте лайк, если Вам нравится эта идея

№1. Презентация обучающей серии

Эта серия видео для тех, кто хочет научиться самостоятельно вести бухгалтерский учет. 1С Бухгалтерия 8.3 + упрощенка

Если у Вас нет времени на долгие месяцы обучения бухучету и налогообложению, работе в бухгалтерской программе, но Вы считаете, что смогли бы разобраться во всем самостоятельно и быстро, при наличии кратких и понятных инструкций, то Вам сюда…

№2. Условие задачи

Упрощенка: доходы минус расходы. Всего три реализации и 10 платежей поставщикам. Посмотрите глазами собственника в программе Excel: все просто и понятно – как апельсин.

И посмотрите на документы глазами бухгалтера.

СПОРИМ, ВЫ НЕ СМОЖЕТЕ ПРАВИЛЬНО РАССЧИТАТЬ НАЛОГ УСН БЕЗ 1С? Попробуйте и убедитесь сами, что 1С лучше, чем Excel.

А еще, из видео узнаете, как купить 1С с пожизненным обновлением и техподдержкой за 3360

№3. Знакомство с программой и настройка

Какие настройки выставить новичку, чтобы быть круче профессионала:

Главное – функциональность – ПОЛНАЯ

Главное – налоги и отчеты – УСН – порядок признания расходов – СНЯТЬ ВСЕ ГАЛОЧКИ

№4. Справочники

Как внести контрагента в программу за одну секунду – БЕЗ ОШИБОК,

зачем нужно краткое наименование

и почему нельзя выбирать вид расхода «транспортные расходы» в справочнике статей затрат

№5. Уставный капитал

Уставный капитал вносится так:

Операции – Бухгалтерский учет – журнал операций — Создать – Выбор типа документа: Формирование уставного капитала

Оплата уставного капитала вносится так:

Банк и касса – Банковские выписки – Поступление – Вид операции «Прочее поступление»

Проводки:

Д75.01 К80.09 Сформирован уставный капитал

Д51 К75.01 Уставный капитал внесен на расчетный счет

№6. Займ от учредителя

Вносим займ от учредителя в программу 1С:

Банк и касса – Банковские выписки – Создать – Вид операции «Получение займа от контрагента»

Начисляем проценты по займу:

Операции – Операции, введенные вручную – Создать – Операция

Проводки:

Д51 К66.03 Внесен займ от учредителя

Д91.02 К66.04 Начислены проценты

№7. Выписка банка

Как провести выписку банка в 1С:

1. Проверить остаток на начало дня (анализ счета 51)

2. Проставить корреспонденцию счетов

3. Провести поступления и списания (Банк и касса – Банковские выписки)

4. Проверить остаток на конец (анализ счета 51)

Домашнее задание: у нас возникла проблема, забыли удержать НДФЛ с процентов и перечислить в бюджет. Что делать? Подумайте, а ответ скоро в ролике №10

№8. Поступление услуг (аренда)

Проводим услуги аренды в 1С

Покупки – Поступление (акты, накладные) – Поступление – Услуги (акт)

Проводки

Д 26 Аренда 60.01 услуги аренды

Д60.01 К60.02 зачет аванса

№9. Поступление товаров

Как провести поступление товаров в 1С:

Покупки – Поступление (акты, накладные) – Создать поступление- вид операции: Товары, накладная

Проводки:

Д41.01 Товары, количественный учет К 60.01 Поступление товаров

Д60.01 К 60.02 Зачет аванса

№10. Исправляем ошибки: не заплатили НДФЛ с процентов по займу

В этом ролике рассказываю о том, что делать, если Вы допустили ЖУТКУЮ!!! ошибку в бухгалтерском учете и очень переживаете.

Как отразить удержание НДФЛ с процентов по займу физическому лицу:

Д66.04 К 68.01 Удержан НДФЛ – операция, введенная вручную

+ ОПЕРАЦИЯ УЧЕТА НДФЛ (чтобы корректно заполнялись формы 2-НДФЛ и 6-НДФЛ):

Зарплата и кадры -НДФЛ – все документы по НДФЛ – Создать, вид: операция учета НДФЛ

№11. Поступление транспортных расходов в 1С

Есть 2 варианта, как провести транспортные расходы в 1С:

1) Доп. расходы

Покупки – поступление доп. расходов, стоимость транспортных расходов будет включена в стоимость товаров: Д41 К60

2) Поступление услуг

Покупки – Поступление (акты, накладные) – Услуги (акт), стоимость транспортных расходов будет отнесена на затраты: Д44(26) К60

№12. Реализация в 1С: услуги, товары

Какие проводки формируются при реализации товара? Разберем подробно, а также анализ счета 90 и его субсчета

Проводим услуги (проект теплого пола)

Продаем товары (труба)

Продаем товары (коллекторы)

№13. Контроль отрицательных остатков

Мои рекомендации по настройкам для новичков:

Администрирование – Проведение документов — Снять галочку «Разрешить списание запасов при отсутствии остатков по данным учета».

Если товар на остатке есть, но документ все равно не проводится, то проверьте соответствие:

Наименование – количество – склад – счет учета – время реализации

15.12.17

Контроль отрицательных остатков или что делать, если документ не проводится

№14. Комплектация

Документ Комплектация находится в разделе Склад — Комплектация

Спецификацию можно внести в справочнике «Номенклатура» для каждого элемента

№15. Правильное проведение документов в 1С

НАСТРОЙКА: Администрирование – проведение документов

1)Расчеты выполняются – при проведении документов

2)Снять галочку «Разрешить списание запасов при отсутствии остатков по данным учета

3)Поставить галочку «Проверять проведение документов при формировании отчетов»

4)Поставить галочку «Время документов устанавливать автоматически»

ДАТА ЗАПРЕТА РЕДАКТИРОВАНИЯ: Администрирование — Настройки пользователей и прав — Даты запрета изменения

№16. Акт сверки

Зайти в журнал актов сверок: Продажи – акт сверки расчетов ИЛИ

Покупки – акт сверки расчетов

№17. Авансовый отчет

Как внести в программу канцтовары. Где искать номер на кассовом чеке и выделять ли НДС? Как списать канцтовары в программе

Банк и касса – авансовые отчеты

Склад – требования накладные

№18. Основное средство

Самый простой способ внести основное средство в 1С

Покупки – Поступления – Вид документа основные средства

Классификатор ОС

№19. Закрытие периода в бухучете

Что делает главбух, когда закрывает период в программе и что отличает успешного главбуха от неудачника.

Схема закрытия месяца

Ссылка на ваш персональный салют ВКонтакте

№20. Расчет УСН 2017 ТЕОРИЯ С ПРИМЕРАМИ

В этом ролике я расскажу теоретические основы расчета налога и как быстро и точно «прикинуть» сумму налога к уплате

№21. Расчет УСН 2017 ПРАКТИКА в 1С 8.3

Считаем налог по УСН за 9 месяцев 2017 в 1С

Программа 1С 8.3 сама рассчитывает налог по УСН при закрытии месяца, а мы за ней перепроверим.

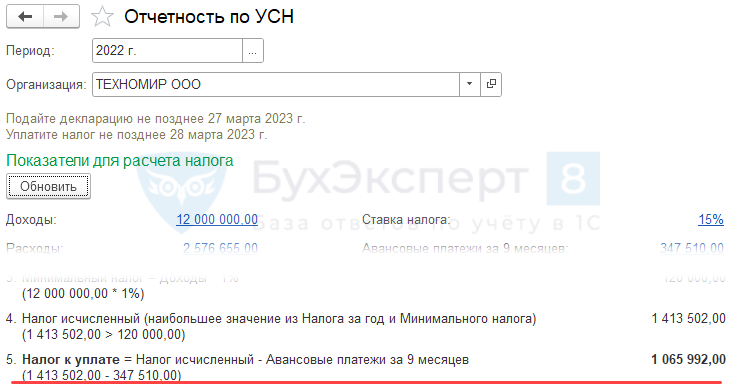

Посмотреть, как рассчитан УСН в программе: Отчеты – Отчетность по УСН

Внимание, продолжение!

Зарплата в 1С — Производство в 1С — Супер возможности 1С

Зарплата 2018 за 18 минут

на примере и много полезных фишек

Сложная зарплата в базовой 1С: больничный, отпуск, увольнение, день за свой счет, совместитель

видео инструкция: как сделать все на практике

Понравилась статья?

Поделитесь в соцсетях:

Подпишитесь на обновления, чтобы первыми узнавать о публикации новых статей

В статье разберем алгоритм расчета налога и заполнения декларации УСН «доходы-расходы» 15% и «доходы» 6% за год в программе 1С Бухгалтерия: 8.3:

- откуда в 1С берется информация для расчета;

- в какой последовательности выполнять операции в 1С;

- что и как проверить в программе и т. д.

Заполните и проверьте декларацию по нашей статье, а перед отправкой пробегитесь по списку ошибок, которые налоговики встречают в отчетности по упрощенке чаще всего — такая информация размещена на сайте ФНС.

Содержание

- Порядок уплаты

- Порядок представления декларации

- Подготовка и формирование декларации по УСН в 1С

- Шаг 1. Обновление программы

- Шаг 2. Закрытие периода

- Шаг 3. Проверка настроек

- Шаг 4. Проверка учета отражения операций

- Шаг 5. Проверка учета

- Шаг 6. Проверка начисления авансов

- Шаг 7. Перенос налоговых убытков

- Шаг 8. Закрытие месяца

- Шаг 9. Проверка ОСВ

- Шаг 10. Экспресс-проверка

- Шаг 11. Проверка КУДиР

- Шаг 12. Проверка начисления налога

- Шаг 13. Создание декларации

- Шаг 14. Проверка декларации

- Шаг 15. Контроль состояния расчетов

- Шаг 16. Формирование операции по ЕНС и уплата налога в бюджет

- Шаг 17. Закрытие периода

- Шаг 18. Повторная проверка и сохранение ОСВ

Порядок уплаты

Уплата авансовых платежей по налогу за 2022 год должна быть произведена до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 25 апреля — за 1 квартал,

- не позднее 25 июля — за полугодие,

- не позднее 25 октября — за 9 месяцев.

Уплата налога (п. 7 ст. 346.21, п. 1-2 ст. 346.23 НК РФ):

- не позднее 28.03.2023 – для организаций,

- не позднее 28.04.2022 – для ИП.

- Календарь бухгалтера на I квартал 2023 года по уплате налогов, сборов

Порядок представления декларации

Срок: (п. 7 ст. 6.1, пп. 1 п. 1 ст. 346.23 НК РФ).

- не позднее 27.03.2023 – для организаций (перенос с 25.03.2023 т.к. срок уплаты попадает на выходной день),

- не позднее 25.04.2023 – для ИП.

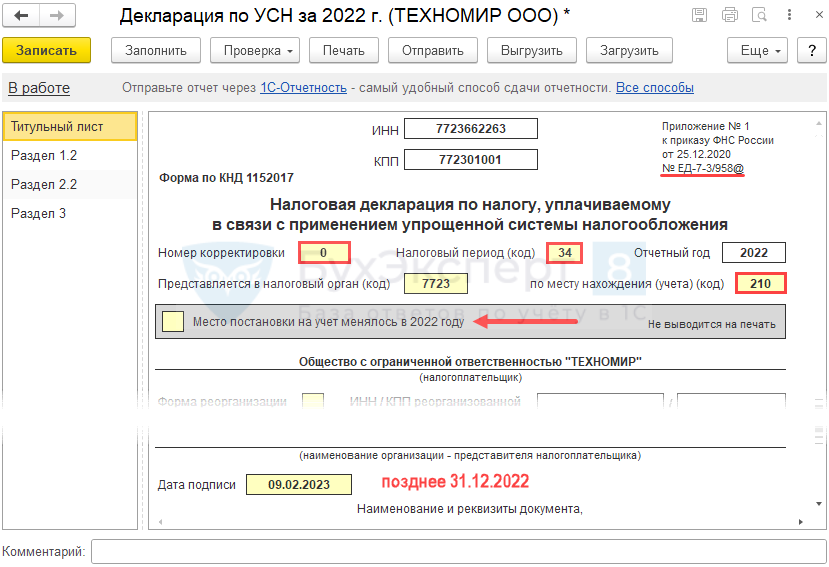

Форма: Налоговая декларация по налогу, уплачиваемому в связи с применением УСН, Приложение 1 к Приказу ФНС от 25.12.2020 N ЕД-7-3/958@.

Кто обязан представлять: организации и ИП — плательщики налога при УСН.

Куда: в ИФНС по месту:

- нахождения организации;

- жительства ИП.

Налоговый период: год.

Вид:

- электронный (п. 3 ст. 80 НК РФ)

- бумажный (Письмо ФНС от 03.12.2013 N ЕД-4-15/21594)

Календарь бухгалтера на I квартал 2023 года по сдаче отчетности

Плательщики УСН с регистрацией в декабре, сдают первую декларацию по УСН за этот же год (Федеральный закон от 29.09.2019 N 325-ФЗ, п. 4 ст. 55 НК РФ, Письмо Минфина от 20.12.2019 N 03-11-09/100305).

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки (не > 30% от суммы и < 1 000 руб.) (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе.

Обновление 1С через конфигуратор, через интернет самостоятельно

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца (Операции – Дата запрета изменения данных).

Дата запрета редактирования в 1С Бухгалтерия 8.3 — как установить

Шаг 3. Проверка настроек

Проверьте настройки:

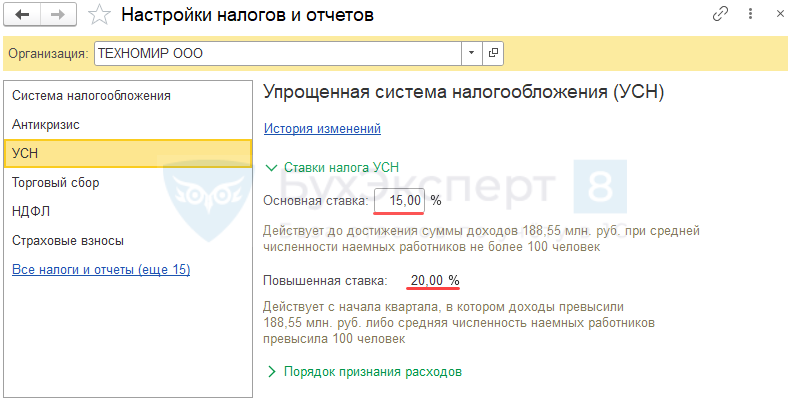

- УП в т. ч. ставку УСН (право на пониженную ставку),

- карточку Организации (дату регистрации, коды статистики, подписантов…) и т.д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН (Отчеты – Анализ учета по УСН). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО – рекомендуем использовать сохраненные настройки отчета (Отчеты – Универсальный отчет):

- УО по проверке стоимости реализованных товаров в КУДиР

- УО по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

- Ошибка включения в КУДиР расходов на оплату труда, налогов и взносов

- Как работать с Универсальным отчетом

Шаг 6. Проверка начисления авансов

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН.

Авансы исчисляются по ставке налога, указанной в настройках.

С релиза 3.0.130 в 1С реализован подход в отношении применения повышенных ставок УСН при отрицательной базе в соответствии с Письмом ФНС от 14.12.2022 N СД-4-3/16972@.

Подробнее Расчет налога УСН после перехода на повышенную ставку в 1С с 2022

Проверьте начисления авансовых платежей по УСН:

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

Справка-расчет авансового платежа по налогу УСН за 2022 поможет в расшифровке расчета:

- УСН ДОХОДЫ-РАСХОДЫ

- УСН ДОХОДЫ

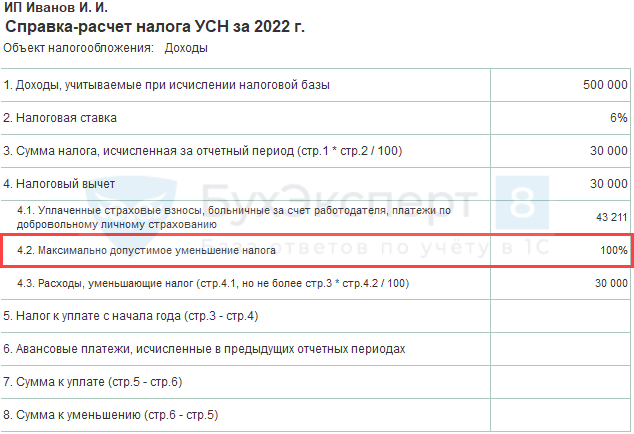

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

- Нет ограничения 50% на уменьшение налога (п. 1 ст. 430 НК РФ).

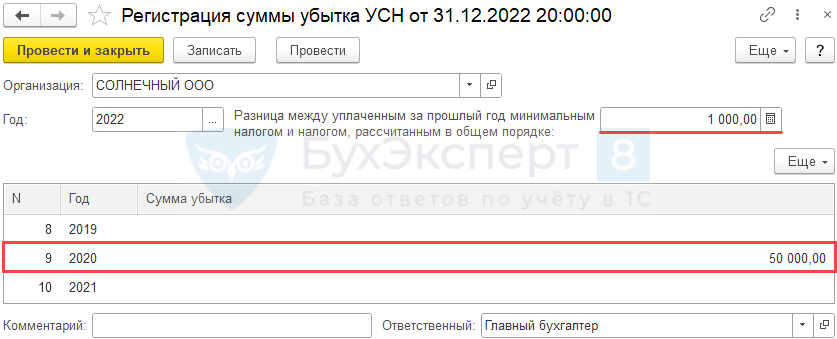

Шаг 7. Перенос налоговых убытков

Зарегистрируйте убытки прошлых лет и «разницу» по минимальному налогу (УСН доходы-расходы, 15%) в Операции – Регистрация суммы убытка УСН.

Минимальный налог при УСН (доходы-расходы) – это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за налоговый период меньше минимального налога.

Разницу между суммой уплаченного минимального налога и суммой обычного налога, а также налоговый убыток можно перенести на будущие периоды учесть в расходах УСН (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца.

При необходимости нужно восстановить последовательность и перепровести документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость:

- нет пустых незаполненных полей;

- нет некорректных данных;

- нет лишних развернутых сальдо и т. д.

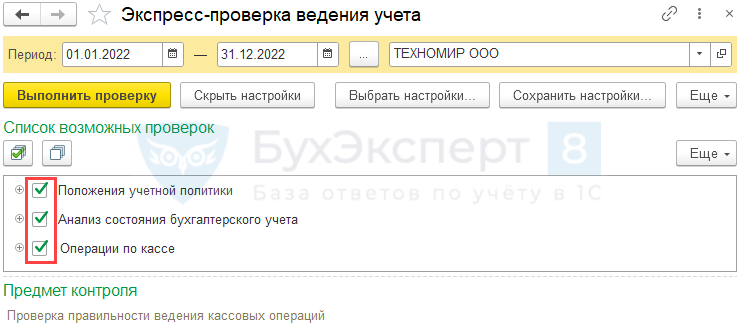

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка.

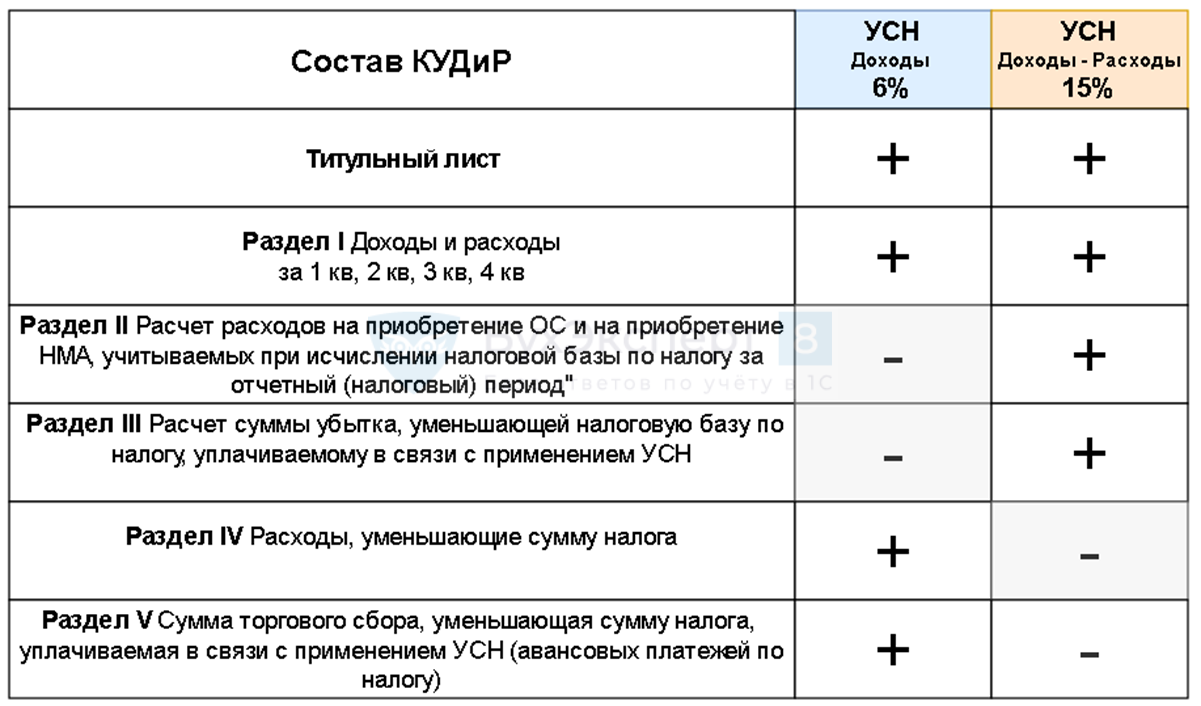

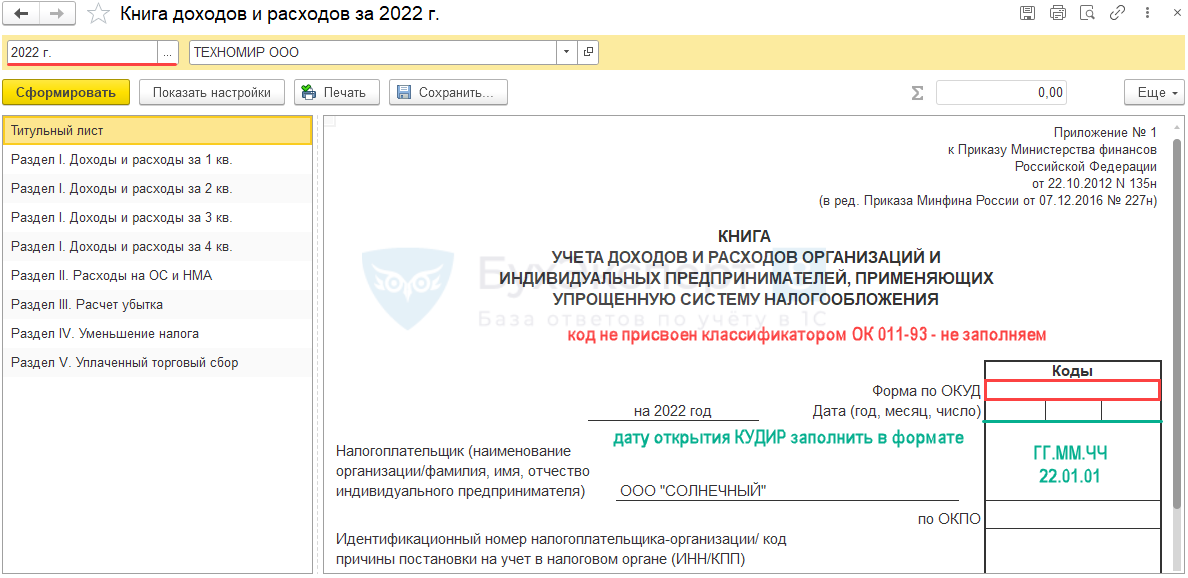

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т.д.

Проверьте операции, отраженные в КУДиР, в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

КУДиР:

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

- сдавать и заверять в ИФНС не надо.

Шаг 12. Проверка начисления налога

Проверить расчет и начисление налога по УСН (в т. ч. Минимального налога УСН доходы-расходы) в Операции — Закрытие месяца — Расчет налога при УСН:

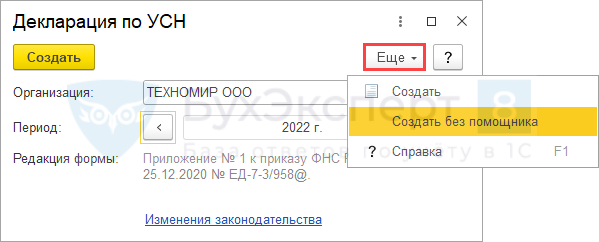

Шаг 13. Создание декларации

Создайте Декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация;

Подробнее Календарь бухгалтера в 1С: список задач - Отчеты — Отчетность по УСН – Помощник по УСН;

- Отчеты — 1С-Отчетность – единое рабочее место.

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

Состав декларации зависит от объекта налогообложения – УСН доходы или УСН доходы-расходы:

Титульный лист – данные подставляются из карточки организации.

Дата заполнения — автоматически проставляется рабочая дата.

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

Шаг 14. Проверка декларации

Выполните встроенную проверку КС ФНС и проведите форматно-логический контроль.

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН.

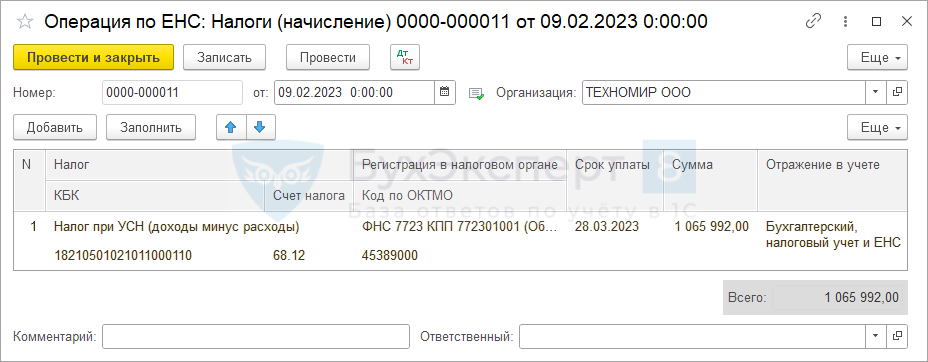

Шаг 16. Формирование операции по ЕНС и уплата налога в бюджет

Подробнее Механизм начисления и уплаты ЕНП в 1С

Сформируйте автоматически операцию по переносу начисленного налога на ЕНС платежное поручение на уплату налога удобным способом из раздела:

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом Налоги (начисление).

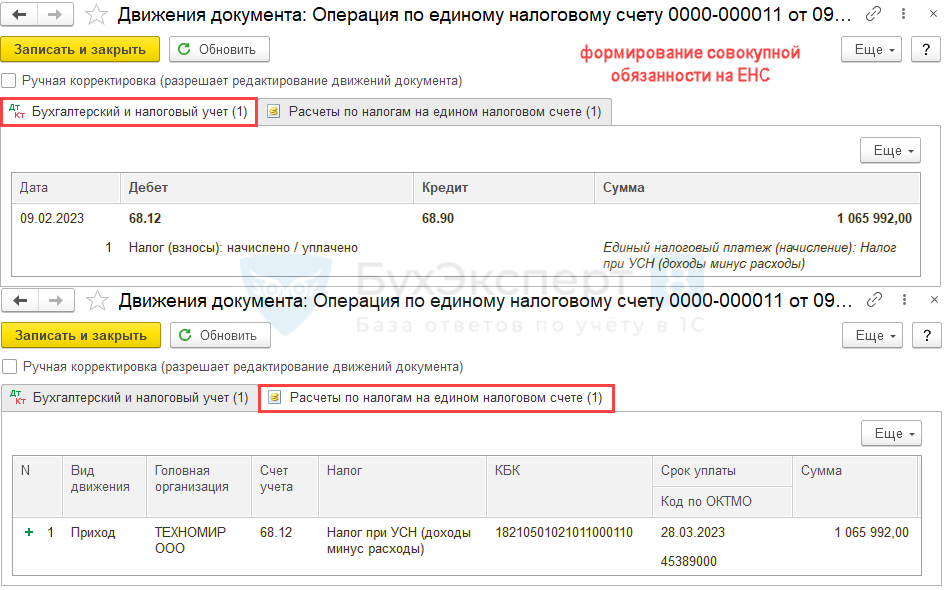

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

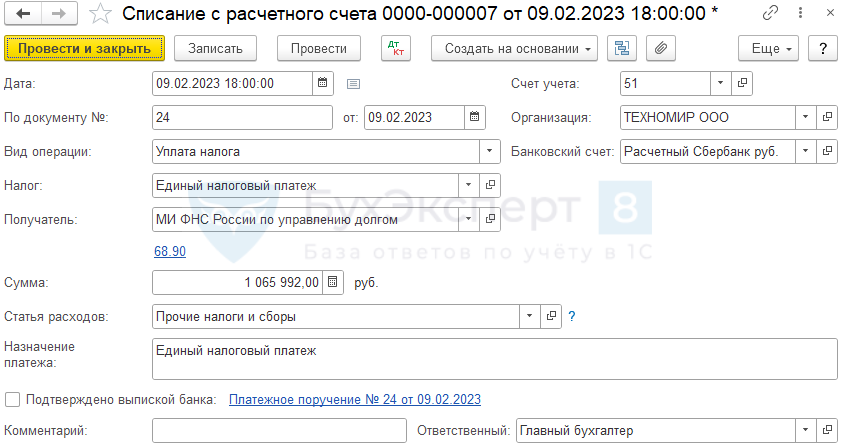

После проведения платежа в бюджет (кнопка Оплатить с банковского счета), на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа по упрощенному налогу (за 2022 год – 28 марта 2023).

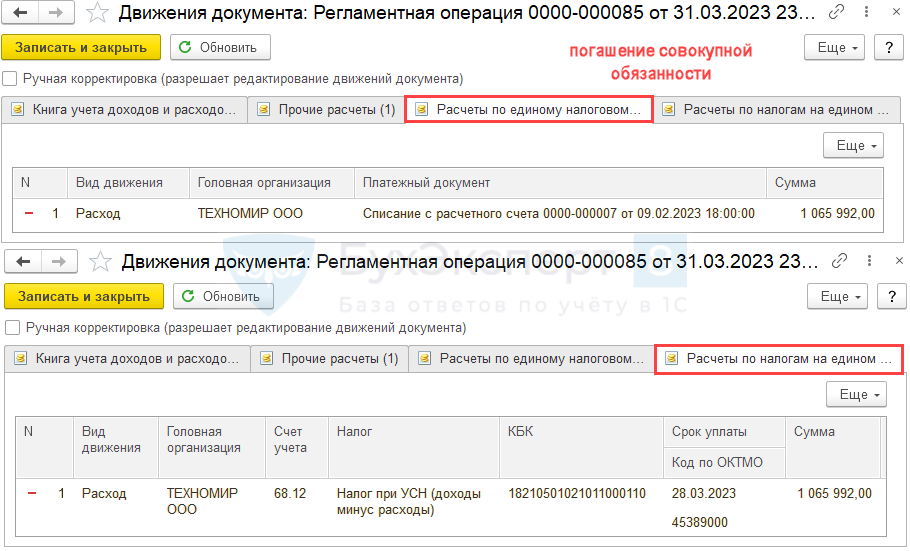

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП.

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) – финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения.

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по УСН за 2022, сроки уплаты УСН за 2022, как проверить в 1С правильность декларации по УСН.

См. также:

- Средняя численность для определения ставки налога УСН при внешнем расчете зарплаты

- Календарь бухгалтера в 1С: список задач

- Сроки уплаты налога при УСН

- Справочник Платежных поручений 2021

- Регистр Прочие расчеты

- Регистр Расходы при УСН

- Система налоговых регистров УСН

- Статусы оплаты расходов УСН

- УО по проверке стоимости реализованных товаров в КУДиР

- УО по проверке расходов на оплату труда в КУДиР

- Как проверить расходы по зарплате при УСН?

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Чтобы снизить финансовую нагрузку и избавиться от необходимости подавать декларацию в УФНС по своему региону каждый квартал, многие предприниматели переходят на упрощенную систему налогообложения. Ведение бухгалтерского учета в 1С при УСН распространено среди предприятий малого бизнеса и ИП. При этом важно сформировать отчет правильно и вовремя. Но зачастую сотрудники, ответственные за этот процесс, не обладают достаточной квалификацией, чтобы избежать ошибок. Неправильно составленная декларация может привести к штрафным санкциям со стороны контролирующих органов. Чтобы избежать финансовых потерь, многие предприятия и ИП доверяют настройку программы 1С аутсорсинговым компаниям. В этом случае вести бухгалтерский учет и избегать ошибок намного легче.

Нужна консультация по возможностям и функционалу программы

«1С Бухгалтерия 8»?

Специалисты 1С ответят на любые вопросы

и помогут выбрать программу абсолютно бесплатно!

Заказать бесплатную консультацию

Рассмотрим, что представляет собой упрощенная система налогообложения (УСН), ответим на вопросы, когда лучше выбрать версию ПРОФ, а когда достаточно базовой, как настроить программу 1С самостоятельно. Коснемся также вопроса ведения в 1С бухучета УСН. Отдельно расскажем, какие услуги предлагает компания «Авиант» для клиентов-предпринимателей.

Что такое УСН — упрощенная система налогообложения

Упрощенная система налогообложения представляет собой специальный режим, в рамках которого предприниматели могут вести бухгалтерский учет, включающий только сведения о расходах и доходах организации или ИП. Декларация в налоговую подается раз в год (в то время как по ОСН предполагается ежеквартальная отчетность).

УСН дает возможность снизить финансовую нагрузку на предприятия и индивидуальных предпринимателей. Начиная с 2013 года все организации обязаны вести контроль расходов и доходов и отражать полученные данные в бухгалтерской отчетности. При этом для ИП сделано определенное послабление. Они могут не вести бухучет – им достаточно отражать в декларации только расходы и доходы.

Для ведения финансовой отчетности ООО и индивидуальные предприниматели используют различные бухгалтерские системы. Наибольшей популярностью пользуется программа 1С: Бухгалтерия. Предприниматели выбирают эту платформу по причине универсальности, удобства как для организаций малого бизнеса, так и для ИП. Программа 1С (УСН – один из вариантов налогообложения, при котором традиционно используется система) отличается высокой производительностью, дает возможность автоматизировать бухгалтерский учет и сделать формирование декларации быстрым, точным и удобным.

Как вести бухучет при УСН в 1С

Для учета финансовой деятельности компании или ИП наиболее часто используется платформа 1С: Бухгалтерия. На сегодняшний день действует восьмая версия в редакции 3.0.

Рассмотрим порядок действий в базовой версии. Чтобы начать вести бухгалтерский учет при УСН, 1С нужно правильно установить и затем выполнить следующие действия:

- Внесите данные о предприятии. Перейдите во вкладку «Справочники и настройки учета» и выберите раздел «Реквизиты организации». Заполните реквизиты предприятия или ИП, укажите адреса, подписи, коды и другую информацию. В решении ПРОФ пользователи могут вести учет по нескольким организациям.

- Перейдите во вкладку «Настройки параметров учета». Внесите данные используемых средств, товаров и материалов в соответствующие разделы. Также заполните карточки сотрудников предприятия, указав необходимые сведения.

- В этом же разделе настройте учетную политику организации. Этот раздел заполняется в соответствии с выбранной системой налогообложения – в нашем случае следует выбрать вкладку УСН. В пункте «Объект налогообложения необходимо указать «Доходы минус расходы».

- Перейдите во вкладку «Справочники и настройки учета». Другой вариант – заполнять справочники в процессе работы организации, когда заносятся сведения о совершенных финансовых операциях. Каждый справочник находится на соответствующей вкладке: «Банк и касса», «Сотрудники и зарплата», «Производство» и пр.

- Если организация работала еще до использования 1С при УСН, укажите в программе наличные остатки. Чтобы внести сведения, используйте помощник ввода на закладке «Справочники и настройки учета». Установите дату и выберите тот счет, по которому вы планируете совершить операцию. Нажмите «Добавить» и добавьте необходимые данные. Сохраните внесенные изменения.

Когда вы указали необходимые сведения о своей организации, вы можете приступить к работе. Чтобы заполнить тот или иной документ, выберите нужную вкладку и заполните карточку.

Обратите внимание. Перед тем как вести УСН в 1С, посмотрите, правильно ли вы настроили параметры учета. Особенно это важно для тех, кто использует версию ПРОФ и вносит информацию сразу о нескольких организациях. В этом случае настройка 1С УСН (параметров учета) будет распространяться на все компании, данные о которых содержатся в базе. Но учетная политика заполняется для каждой организации по отдельности.

Финансовые и другие операции будут отражаться в программе в соответствующих проводках. Для некоторых операций необходимо подтверждать факт оплаты (например, при покупке материалов). Выплата зарплаты и налогов будет фиксироваться по факту списания средств со счета организации или ИП.

Если все сделано правильно, операции будут отображаться в книге доходов и расходов автоматически. Чтобы проверить данные, перейдите во вкладку «Учет, налоги, отчетность». Если у вас упрощенная система налогообложения, перейдите в раздел «Книга доходов и расходов УСН». По итогам года составляется бухгалтерская отчетность для Управления ФНС. Чтобы сформировать декларацию, перейдите в раздел «Регламентированные отчеты».

Какую версию 1С выбрать для УСН

Для ведения бухгалтерской отчетности в программе при УСН достаточно использовать базовую версию. Но эта конфигурация рассчитана на работу только с одним предприятием. Если клиенту необходимо вести учет одновременно по нескольким организациям, следует выбрать конфигурацию ПРОФ. Ее же можно использовать, если предприниматель выберет ОСН.

С помощью обеих версий (базовой и ПРОФ) 1С: Бухгалтерия организации и ИП ведут учет при выборе УСН. Пользователи могут создавать и корректировать различные записи проводок, использовать сформированные документы для налоговой отчетности, оперативно получать баланс по счетам.

Выбор той или иной программы 1С зависит от специфики бизнеса и его финансовых возможностей. Если у вас предприятие малого бизнеса или ИП, для автоматизированного отражения всей хозяйственной деятельности достаточно будет использовать базовую версию программы.

Перечислим основные признаки для выбора той или иной конфигурации.

Базовая версия подойдет при наличии следующих обстоятельств:

- у клиента предприятие малого бизнеса или ИП с небольшим оборотом денежных средств;

- работает один бухгалтер (или сам предприниматель занимается ведением);

- нет желания или финансовой возможности оплачивать обновления.

Версию ПРОФ необходимо выбрать в следующих условиях:

- на предприятии работает более двух бухгалтеров;

- есть средства на оплату обновлений, которые выпускает фирма 1С;

- предприятие клиента относится к среднему бизнесу.

Если предприниматель планирует расширение своего бизнеса, переход к более крупным оборотом финансов, преобразование ИП в ООО, лучше остановить свой выбор на версии 1С ПРОФ. Если вы хотите потратить меньше средств на пакет программы, используйте базовую конфигурацию.

Клиентам — ИП и руководителям небольших предприятий компания «Авиант» предлагает купить пакет программы 1С: Бухгалтерия последней версии. Вы можете приобрести базовую версию или ПРОФ – выбор зависит от того, какие средства вы планируете потратить на автоматизацию бухучета, а также от особенностей вашего бизнеса.

Наши специалисты самостоятельно установят или расскажут, как внедрить и настроить 1С при УСН, адаптируют программу к особенностям вашей работы. В том числе возможно преобразовать традиционное решение в конфигурацию, у которой будут только нужные вам модули.

Помимо настройки работы 1С мы предлагаем обучение работе с программой, техническое сопровождение в тех случаях, когда проблему не удается устранить самостоятельно. Если в процессе ведения бухучета при УСН или подготовки декларации у вас возникнут трудности, наши специалисты помогут вам в решении любой задачи. Кроме того, если решение проблемы не требует участия специалиста, клиент всегда может получить бесплатную консультацию по телефону.

Если вы приобретаете базовую версию 1С, вы получите готовое решение для автоматизированного ведения налогового и бухгалтерского учета. При этом вы можете вести учет по нескольким организациям в нескольких информационных базах. Этот вариант подходит для предприятий малого бизнеса и ИП, в работе которых не планируется существенных изменений. Поставка осуществляется в электронном виде, и еще одну базовую версию вы получаете бесплатно.

Те, кто остановил свой выбор на версии ПРОФ, получают возможность учета по нескольким организациям в многопользовательском режиме в нескольких, в том числе и территориально распределенных базах. Если изменится специфика вашего бизнеса, с помощью наших специалистов или самостоятельно вы сможете изменить настройки программы 1С, чтобы использовать нужные вам блоки. Для связи нескольких информационных баз возможно использование COM-соединения и Automation-сервера.

Также при подключении вас ждет приятный бонус — сертификат на 2 тысячи рублей для покупок в магазинах «Эльдорадо», «Л’Этуаль», «Детский мир», Ozon.ru.

Продолжается отчетная кампания по итогам 2014 года. Как рассчитать налог, уплачиваемый при УСН, с учетом исчисленных авансовых платежей, и как выверить сальдо расчетов с бюджетом? Как перенести убыток на будущее? Как уменьшить сумму налога на уплаченные страховые взносы? Как заполнить новую декларацию по УСН? Ответы на эти и другие вопросы вы найдете в очередной статье цикла, посвященного особенностям бухгалтерского и налогового учета в «1С:Бухгалтерии 8» (ред. 3.0) при применении упрощенной системы налогообложения*.

Содержание

- Порядок уплаты налога и представления отчетности при УСН

- Налог при УСН с объектом «доходы минус расходы»

- Налог, исчисленный в общем порядке, и минимальный налог

- Налог при УСН с объектом «доходы»

- Налог, уплачиваемый при УСН: что нового

Порядок уплаты налога и представления отчетности при УСН

Напоминаем, что согласно статье 346.19 НК РФ отчетными периодами по налогу, уплачиваемому при применении упрощенной системы налогообложения (УСН), признаются I квартал, полугодие и девять месяцев, а налоговым периодом — календарный год.

Для вновь созданных организаций и индивидуальных предпринимателей (ИП), изъявивших желание применять упрощенку, налоговым периодом будет являться период с даты постановки их на учет в налоговом органе до 31 декабря.

Для налогоплательщиков, перешедших с уплаты ЕНВД на УСН в течение календарного года, налоговым периодом будет являться период с даты начала применения упрощенной системы налогообложения до 31 декабря этого года (п. 2 ст. 346.13 НК РФ).

Не позднее 25 числа первого месяца, следующего за истекшим отчетным периодом, налогоплательщики должны уплатить сумму авансового платежа по налогу, а по окончании налогового периода — исчислить и уплатить налог (ст. 346.21 НК РФ), а также представить в налоговые органы декларацию по УСН (ст. 346.23 НК РФ) в следующие сроки:

- для организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- для ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Если налогоплательщик прекратил деятельность, переведенную на УСН, то декларацию он должен представить не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность.

Если же налогоплательщик утратил право на УСН, то декларацию он должен подать не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на этот спецрежим. В эти же сроки уплачивается налог.

За 2014 год ИП и организации на УСН должны отчитаться по новой форме декларации, утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/352@.

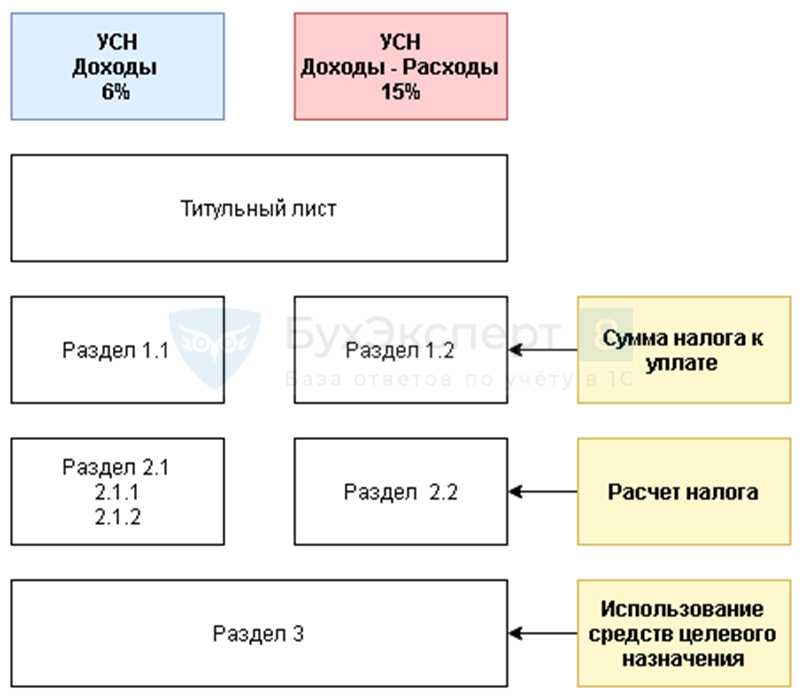

В отличие от прежней формы декларации, которая включала два раздела, новая форма состоит из пяти разделов.

Такое различие обусловлено тем, что теперь налогоплательщики с объектом налогообложения «доходы» должны заполнять разделы 1.1 и 2.1 декларации, а налогоплательщики с объектом «доходы, уменьшенные на величину расходов» — разделы 1.2 и 2.2 декларации.

Кроме того, новая форма дополнена разделом 3, в котором следует отражать сведения о целевом использовании имущества, работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

В «1С:Бухгалтерии 8» (ред. 3.0) новая форма декларации по УСН доступна в едином рабочем месте 1С-Отчетность (раздел Отчеты).

Для составления декларации по УСН в 1С-Отчетности предназначен регламентированный отчет с наименованием Декларация по УСН, открыть который можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям). Декларация, за исключением раздела 3, заполняется автоматически по данным налогового учета.

ИС 1С:ИТС

Подробнее о новой форме декларации по налогу, уплачиваемому при упрощенной системе налогообложения, см. в справочнике «Отчетность по налогу, уплачиваемому при УСН» в разделе «Отчетность» — «УСН».

Налог при УСН с объектом «доходы минус расходы»

Расчет авансовых платежей

Согласно пунктам 4 и 5 статьи 346.21 НК РФ налогоплательщики-упрощенцы, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, рассчитывают авансовые платежи, уплачиваемые в течение года за отчетный период (I квартал, полугодие, 9 месяцев календарного года), следующим образом:

- определяется налоговая база — сумма доходов, уменьшенная на величину расходов (доходы и расходы рассчитываются нарастающим итогом);

- налоговая база умножается на ставку налога, установленную субъектом РФ (п. 2 ст. 346.20 НК РФ);

- полученная сумма авансового платежа уменьшается на сумму авансового платежа по налогу, исчисленного ранее за предыдущий отчетный период.

В «1С:Бухгалтерии 8» (ред. 3.0) расчет авансового платежа по налогу, уплачиваемому при УСН, осуществляется в последнем месяце каждого отчетного периода регламентной операцией Расчет налога УСН. В результате выполнения этой регламентной операции формируется бухгалтерская проводка:

- Дебет 99.01.1 Кредит 68.12

- — на сумму исчисленного налога к уплате (авансового платежа).

Расшифровку расчета можно посмотреть в одноименной справке-расчете.

Рассмотрим порядок исчисления авансовых платежей по налогу УСН на следующем примере.

Пример 1

ООО «Ромашка» применяет УСН с объектом «доходы, уменьшенные на величину расходов», исчисляет налог по ставке 15 %. Рассчитанные нарастающим итогом доходы, расходы, налоговая база и авансовые платежи за отчетные периоды 2014 года приведены в следующей таблице:

|

Отчетный период 2014 года |

Доходы (руб.) |

Расходы (руб.) |

Налоговая база (руб.) |

Сумма авансового платежа (руб.) |

|

I квартал |

210 000 |

119 092 |

90 908 |

13 636 |

|

Полугодие |

310 000 |

178 059 |

131 941 |

19 791 |

|

9 месяцев |

411 000 |

283 428 |

127 572 |

19 136 |

Исходя из условий примера, сумма авансового платежа к уплате составит:

- в I квартале — 13 636 руб.;

- во II квартале — 6 155 (19 791 — 13 636) руб.;

- в III квартале — 0 (19 136 — 19 791) руб.

Обращаем ваше внимание, что в бухгалтерском учете авансовые платежи, исчисленные в предыдущих отчетных периодах, не корректируются в сторону уменьшения (рис. 1).

Рис. 1. Исчисленные авансовые платежи по данным бухгалтерского учета

Налог, исчисленный в общем порядке, и минимальный налог

Минимальный налог — это обязательный минимальный размер налога, уплачиваемого при УСН с объектом «доходы, уменьшенные на величину расходов». Минимальный налог составляет 1 % от суммы доходов за налоговый период (п. 6 ст. 346.18 НК РФ).

Налогоплательщик обязан уплатить минимальный налог в тех случаях, когда сумма налога, исчисленного за налоговый период в общем порядке, меньше величины минимального налога или, когда по итогам года получен убыток, и сумма налога, исчисленного в общем порядке, равна нулю. Таким образом, по окончании налогового периода, налог, подлежащий уплате за год, рассчитывается следующим образом:

- определяется сумма налога в общем порядке, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом;

- определяется сумма минимального налога;

- из сумм налога, исчисленного в общем порядке, и минимального налога выбирается наибольшая;

- выбранная наибольшая сумма налога уменьшается на суммы авансовых платежей по налогу, исчисленных ранее за предыдущие отчетные периоды.

Обращаем внимание, что подлежащий уплате минимальный налог и налог (авансовый платеж), исчисленный в общем порядке, уплачиваются на разные КБК. Чтобы зачесть уплаченные авансовые платежи в счет уплаты минимального налога, необходимо представить в налоговый орган соответствующее заявление не позднее, чем за 10 рабочих дней до последнего дня срока уплаты налога за год (письмо Минфина России от 21.09.2007 № 03-11-04/2/231, п. 6 ст. 6.1, п. 4 ст. 78 НК РФ).

Образовавшуюся разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах, в том числе эту разницу можно включить в сумму убытков, которые переносятся на будущее (п.п. 6, 7 ст. 346.18 НК РФ).

Необходимо иметь в виду, что разницу можно включить в расходы только при исчислении налоговой базы по итогам следующего налогового периода, то есть по итогам года (письма Минфина России от 22.07.2008 № 03-11-04/2/111, ФНС России от 14.07.2010 № ШС-37-3/6701@).

Пример 2

Организация ООО «Ромашка» (УСН, «Доходы, уменьшенные на величину расходов») по итогам 2014 года признала доходы в сумме 621 000 руб. и расходы в сумме 373 535 руб., исчислила и уплатила в предыдущих отчетных периодах авансовые платежи в сумме 19 791 руб.

В программе регламентная операция Расчет налога УСН, которая выполняется в последнем месяце налогового периода (за декабрь 2014 года), рассчитает:

- налог, исчисленный в общем порядке: (621 000 — 373 535) х 15 % = 37 120 руб.;

- минимальный налог: 621 000 х 1 % = 6 210 руб.;

- налог, подлежащий уплате по результатам налогового периода: 37 120 — 19 791 = 17 329 руб.

После проведения регламентной операции в регистр бухгалтерии будет внесена запись:

- Дебет 99.01.1 Кредит 68.12

- — на сумму исчисленного налога (17 329 руб.).

В разделе 2.2 налоговой декларации по УСН налог, исчисленный в общем порядке, отразится в строке 273, а минимальный налог — в строке 280 (рис. 2):

Рис. 2. Раздел 2.2 налоговой декларации по УСН (Пример 2)

В строке 100 «Сумма налога, подлежащая доплате за налоговый период (календарный год)» раздела 1.2 декларации отразится сумма 18 434 руб. (рис. 3).

Рис. 3. Раздел 1.2 налоговой декларации по УСН (Пример 2)

Обратите внимание, что эта сумма не соответствует сумме проводки (17 329 руб.), которая сформировалась при расчете налога к уплате за год при выполнении регламентной операции за декабрь 2014 года. Это произошло именно потому, что в бухгалтерском учете начисленные авансовые платежи не корректировались в сторону уменьшения по результатам 9 месяцев. В декларации сумма уменьшения (1 105 руб.) указана в строке 080 «Сумма авансового платежа к уменьшению по сроку не позднее двадцать пятого октября отчетного года» раздела 1.2.

Сопоставим данные бухгалтерского и налогового учета: сумма исчисленного налога по декларации соответствует данным бухгалтерского учета, а конечное сальдо отражает реальную картину по задолженности в бюджет (рис. 4).

Рис. 4. Исчисленный налог к уплате по данным бухгалтерского учета

Рассмотрим теперь, как в программе отражается ситуация, когда сумма минимального налога превышает сумму налога, исчисленного в общем порядке.

Пример 3

Организация ООО «Ромашка» (УСН, «Доходы, уменьшенные на величину расходов») по итогам 2014 года признала доходы в сумме 386 000 руб. и расходы в сумме 373 535 руб., исчислила и уплатила в предыдущих отчетных периодах авансовые платежи в сумме 19 791 руб.

Регламентная операция Расчет налога УСН за декабрь 2014 года, рассчитает:

- налог, исчисленный в общем порядке: (386 000 — 373 535) х 15 % = 1 870 руб.;

- минимальный налог: 386 000 х 1 % = 3 860 руб.;

- налог, подлежащий уплате: 3 860 руб.

После проведения регламентной операции в регистр бухгалтерии будет внесена запись:

- Дебет 99.01.1 Кредит 68.12

- — на сумму исчисленного минимального налога (3 860 руб.).

Допустим, ООО «Ромашка» представила в ИФНС в положенный срок заявление о зачете уплаченных авансовых платежей в сумме 3 860 руб. в счет уплаты минимального налога. В таком случае уплачивать минимальный налог организации не придется.

В разделе 2.2 налоговой декларации по УСН налог, исчисленный в общем порядке, отразится в строке 273, а минимальный налог — в строке 280.

В строках 080 и 110 «Сумма авансового платежа к уменьшению…» раздела 1.2 декларации отразятся суммы 4 855 руб. и 11 076 руб. соответственно.

Таким образом, общая сумма переплаты в бюджет, согласно декларации, составляет 15 931 руб.

Поскольку в настоящее время в программе ранее начисленные авансы автоматически не корректируются, то данные бухгалтерского учета не будут соответствовать налоговому расчету (рис. 5).

Рис. 5. Исчисленный налог и сальдо расчетов с бюджетом по данным бухгалтерского учета до корректировки

Для того чтобы сформировать верное сальдо расчетов с бюджетом, необходимо сторнировать начисленные в предыдущих отчетных периодах авансовые платежи с помощью документа Операция, введенная вручную (раздел Операции). Перед этим рекомендуется выполнить с налоговым органом сверку расчетов по налогу.

В документ Операция, введенная вручную необходимо внести следующую запись:

- СТОРНО Дебет 99.01.1 Кредит 68.12

- — на сумму начисленных авансовых платежей (19 791 руб.).

После проведения документа сумма исчисленного налога по декларации и сумма переплаты в бюджет будет соответствовать данным бухгалтерского учета (рис. 6).

Рис. 6. Исчисленный налог и сальдо расчетов с бюджетом по данным бухгалтерского учета после корректировки

Рассчитаем разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке:

3 860 — 1 870 = 1 990 руб.

Исчисленную разницу включим в расходы 2015 года. Для этого воспользуемся документом Регистрация суммы убытка УСН из раздела Операции (рис. 7).

Рис. 7. Включение в расходы 2015 года разницы между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке

Указанная разница отразится в строке 030 Раздела I Книги учета доходов и расходов (КУДиР) за 2015 год и уменьшит налоговую базу 2015 года.

Рассмотрим теперь, как в программе «1С:Бухгалтерия 8» редакции 3.0 отражается ситуация, когда организацией получен убыток.

Пример 4

Организация ООО «Ромашка» (УСН, «Доходы, уменьшенные на величину расходов») по итогам 2014 года получила убыток (доходы в сумме 311 000 руб. и расходы в сумме 373 535 руб.). В предыдущие отчетные периоды были исчислены и уплачены авансовые платежи в сумме 19 791 руб.

Регламентная операция Расчет налога УСН за декабрь 2014 года, рассчитает минимальный налог: 311 000 х 1 % = 3 110 руб., который подлежит уплате по результатам налогового периода.

После проведения регламентной операции в регистр бухгалтерии будет внесена запись:

- Дебет 99.01.1 Кредит 68.12

- — на сумму исчисленного минимального налога (3 110 руб.).

Допустим, ООО «Ромашка» представила в ИФНС в положенный срок заявление о зачете уплаченных авансовых платежей в сумме 3 110 руб. в счет уплаты минимального налога.

В таком случае, уплачивать минимальный налог организации не придется.

В строке 253 «Сумма полученного убытка за истекший налоговый период» раздела 2.2 декларации отразится сумма убытка (62 535 руб.), а в строке 280 — сумма минимального налога — (3 110 руб.).

Общая сумма переплаты в бюджет, согласно строкам 080 и 110 раздела 1.2 декларации, составляет 16 681 руб.

Для того чтобы сумма исчисленного налога по декларации соответствовала данным бухгалтерского учета, необходимо вручную сторнировать начисленные в предыдущих отчетных периодах авансовые платежи, предварительно выполнив с налоговым органом сверку расчетов с бюджетом по налогу.

Полученный в 2014 году убыток в сумме 62 535 руб. можно перенести на будущее с помощью документа Регистрация суммы убытка УСН из раздела Операции (рис. 8).

Рис. 8. Перенос убытка 2014 года на будущее

Указанная сумма убытка отразится в строке 110 Раздела III Книги учета доходов и расходов (КУДиР) и уменьшит налоговую базу 2015 года.

ИС 1С:ИТС

Подробнее об особенностях определения налоговой базы по УСН при получения убытка см. в справочнике «Упрощенная система налогообложения» в разделе «Налоги и взносы».

Налог при УСН с объектом «доходы»

Уменьшение налога при УСН с объектом «доходы»

На первый взгляд, кажется, что исчислять авансовые платежи и налог, уплачиваемый в связи с применением УСН с объектом «доходы», проще:

- налоговая база в последующих отчетных и налоговом периодах не может уменьшаться, поэтому предполагается, что сторнировать ранее начисленные авансовые платежи не придется;

- не нужно рассчитывать минимальный налог и сравнивать его с налогом, исчисленным в общем порядке;

- не нужно переносить убытки на будущее и т. д.

При этом Налоговый кодекс позволяет уменьшать налог при УСН с объектом «доходы» на сумму расходов, указанных в пункте 3.1 статьи 346.21 НК РФ (страховые взносы в ПФР, ФСС и ФФОМС, пособия по временной нетрудоспособности за счет работодателя и т. д.). Обращаем ваше внимание, что, начиная с 2015 года, к суммам расходов, установленных пунктом 3.1, добавляются суммы торгового сбора*.

Примечание:

* О торговом сборе, который вводится с 2015 года, читайте в № 2 (февраль), стр. 4 «БУХ.1С» за 2015 год.

Налог можно уменьшить на сумму страховых взносов, даже если они начислены за прошлые периоды, а уплачены в текущем (письма Минфина России от 07.02.2014 № 03-11-11/5124, от 13.01.2014 № 03-11-11/252).

Признание суммы, на которую можно уменьшить налог, зависит от множества факторов:

- является ли налогоплательщик организацией или ИП;

- имеет ли ИП наемных работников;

- совмещает ли налогоплательщик УСН и другие спецрежимы и т. д.

Рассмотрим, как эти факторы влияют на уменьшение налога при УСН с объектом «доходы».

Для организаций сумма налога (авансовых платежей) не может быть уменьшена более чем на 50 процентов.

Предприниматели, которые не производят выплаты и иные вознаграждения физическим лицам (в том числе и выплаты по договорам гражданско-правового характера), уменьшают сумму налога (авансовых платежей) на уплаченные за себя страховые взносы в ПФР и ФФОМС в фиксированном размере, и ограничение в 50 процентов на них не распространяется (письмо Минфина России от 23.09.2013 № 03-11-09/39228).

Что касается ИП, у которых есть наемные работники, то они уплачивают страховые взносы как за физических лиц, так и за самих себя (в ПФР и ФФОМС в фиксированном размере). Такие ИП вправе уменьшить налог и на те, и на другие платежи по взносам, но сумма налога (авансовых платежей) не может быть уменьшена более чем на 50 процентов (письма Минфина России от 30.05.2014 № 03-11-11/25910, от 05.05.2014 № 03-11-11/20974).

Причем, ограничение в 50 процентов действует в течение всего налогового периода, в котором производились выплаты физическим лицам (письмо Минфина России от 13.05.2013 № 03-11-11/158).

Напоминаем, что взносы в ПФР и ФФОМС за текущий год для ИП необходимо уплатить до 31 декабря текущего года (взносы в ПФР с величины дохода, превышающего 300 тыс. рублей, правомерно перечислить в срок не позднее 1 апреля следующего года). Взносы, можно уплатить единовременно в полной сумме либо перечислять частями в течение года.

Обратите внимание, что не предусмотрен перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении суммы налога, уплачиваемого в связи с применением упрощенной системы налогообложения, из-за недостаточности суммы исчисленного налога (письмо Минфина России от 20.03.2014 № 03-11-11/12248).

Если налогоплательщик совмещает УСН и ЕНВД, и работники заняты в обоих видах деятельности, то расходы по уплате страховых взносов, пособий по временной нетрудоспособности и платежи по договорам добровольного личного страхования, которые произведены в отношении этих работников, распределяются между спецрежимами нарастающим итогом с начала года ежемесячно исходя из суммы доходов, полученных также нарастающим итогом с начала года (письмо Минфина России от 29.03.2013 № 03-11-11/121).

Предприниматель, совмещающий УСН с объектом «доходы» и ЕНВД, может уменьшить налог при УСН на всю сумму уплаченных за себя страховых взносов, если он привлекает работников только для осуществления деятельности, переведенной на ЕНВД (письмо ФНС России от 29.05.2013 № ЕД-4-3/9779@).

Индивидуальный предприниматель, совмещающий два специальных налоговых режима (ЕНВД и УСН) с объектом «доходы» и не имеющий наемных работников, вправе по своему усмотрению уменьшать сумму ЕНВД и сумму налога, уплачиваемого при УСН, на всю сумму уплаченных за себя страховых взносов (письма Минфина России от 17.11.2014 № 03-11-09/57912, от 26.05.2014 № 03-11-11/24975).

Предприниматель, совмещающий ЕНВД и УСН с объектом налогообложения «доходы» и имеющий наемных работников в обоих видах деятельности, имеет право уменьшить налог по УСН на сумму страховых взносов на обязательное пенсионное и медицинское страхование, уплаченных как за себя, так и за работников одновременно, но не более чем на 50 процентов (письма Минфина России от 08.05.2014 № 03-11-11/21931, от 27.01.2014 № 03-11-11/2826).

Если ИП, у которого нет работников, совмещает УСН с патентной системой налогообложения, то он вправе уменьшить налог (авансовый платеж по налогу) при УСН на всю сумму уплаченных за себя взносов в ПФР и ФФОМС, при этом уменьшение налога при ПСН нормами НК РФ не предусмотрено (письмо Минфина России от 10.02.2014 № 03-11-09/5130, письмо ФНС России от 05.03.2014 № БС-4-11/3607).

Уменьшение суммы налога на сумму выплаченных пособий по временной нетрудоспособности за счет работодателя (за первые три дня) производится без уменьшения суммы пособия на сумму исчисленного с нее налога на доходы с физических лиц (письмо Минфина России от 11.04.2013 № 03-11-06/2/12039).

Теперь рассмотрим на конкретных примерах, как в «1С:Бухгалтерии 8» (ред. 3.0) отражается уменьшение суммы налога. Отметим, что программа умеет автоматически определять максимально допустимое уменьшение налога (50 % или 100 %) для ИП в зависимости от наличия выплат физическим лицам. Для этого предназначен признак Используется труд наемных работников, который устанавливается пользователем в форме элемента справочника Организации.

Пример 5

Организация ООО «Василек» (УСН, «Доходы») в I квартале 2014 года признала доходы в сумме 210 000 руб. и оплатила страховые взносы в сумме 24 160 руб.

Чтобы при выполнении регламентной операции Расчет налога УСН произошло уменьшение суммы налога, необходимо обеспечить заполнение раздела 4 КУДиР уплаченными суммами страховых взносов и других расходов, поименованных в пункте 3.1 статьи 346.21 НК РФ.

Регистрация сумм произведенных расходов за отчетный (налоговый) период осуществляется посредством документа Запись книги доходов и расходов УСН из раздела Операции. Документ необходимо записывать до расчета налога (авансового платежа).

Регламентная операция Расчет налога УСН за март 2014 года:

- рассчитает сумму налога: 210 000 х 6 % = 12 600 руб.;

- автоматически определит максимально допустимое уменьшение налога (50 %) и фактическое уменьшение налога, исходя из сумм уплаченных страховых взносов: 6 300 руб. (6 300 < 24 160);

- рассчитает сумму налога, который подлежит уплате по результатам I квартала 2014 года: 6 300 руб.

После проведения регламентной операции в регистр бухгалтерии будет внесена запись:

- Дебет 99.01.1 Кредит 68.12

- — на сумму исчисленного налога (6 300 руб.).

Пример 6

ИП Иванов И.И. применяет УСН с объектом «доходы», совмещает с ЕНВД и ПСН, не использует труд наемных работников. В 2014 году сумма доходов от деятельности, переведенной на УСН, составила 162 000 руб., в 4 квартале оплачены страховые взносы «за себя» в сумме 22 355 руб. В предыдущие отчетные периоды были исчислены и уплачены авансовые платежи по налогу УСН в сумме 7 500 руб.

Прежде чем выполнять регламентную операцию Расчет налога УСН необходимо зарегистрировать суммы произведенных расходов за 4 квартал при помощи документа Запись книги доходов и расходов УСН из раздела Операции.

Регламентная операция Расчет налога УСН за декабрь 2014 года:

- рассчитает сумму исчисленного налога: 162 000 х 6 % = 9 720 руб.;

- автоматически определит максимально допустимое уменьшение налога (100 %) и фактическое уменьшение налога, исходя из сумм уплаченных страховых взносов: 9 720 руб. (9 720 < 22 355);

- рассчитает сумму налога, который подлежит уплате по результатам 2014 года: 0 руб.

В разделе 2.1 налоговой декларации по УСН рассчитаются суммы налога (авансовых платежей) за каждый отчетный (налоговый) период. В строке 143 отразится сумма страховых взносов, уменьшающая налог за налоговый период — 9 720 руб. (рис. 9).

Рис. 9. Раздел 2.1 налоговой декларации по УСН (Пример 6)

В строках 020, 040 и 070 «Сумма авансового платежа к уплате по сроку…» раздела 1.1 отразятся суммы авансовых платежей к уплате за все отчетные периоды, а в строке 110 «Сумма налога к уменьшению за налоговый период (календарный год)» раздела 1.1 декларации отразится сумма 7 500 руб.

В то же время, в бухгалтерском учете остаются начисленные авансовые платежи за предыдущие отчетные периоды (поскольку взносы были оплачены только в 4 квартале, то авансовые платежи начислялись без уменьшения налога). Чтобы обеспечить сопоставимость данных бухгалтерского и налогового учета, авансовые платежи необходимо вручную сторнировать.

ИС 1С:ИТС

Подробнее об отчетности по налогу, уплачиваемому при упрощенной системе налогообложения, см. в справочнике «Упрощенная система налогообложения» в разделе «Отчетность».

Налог, уплачиваемый при УСН: что нового

Начиная с 2015 года, для упрощенцев Республики Крым и города федерального значения Севастополя Федеральным законом от 29.11.2014 № 379-ФЗ установлены пониженные ставки налога. Указанное изменение отражено в «1С:Бухгалтерии 8» (ред. 3.0) начиная с релиза 3.0.37.5. Теперь ставку налога УСН в учетной политике можно менять и для объекта налогообложения «доходы минус расходы» и для объекта «доходы». Указанная ставка учитывается при автоматическом расчете налога.

Еще одно изменение — «налоговые каникулы» для предпринимателей. Это налоговые льготы, предусмотренные для отдельных предпринимателей, применяющих УСН или патентную систему налогообложения. Новые положения предусмотрены Федеральным законом от 29.12.2014 № 477-ФЗ и дают право субъектам РФ устанавливать на два года налоговые ставки 0 % при применении УСН и ПСН для тех предпринимателей, которые зарегистрировались впервые после вступления в силу законов субъектов РФ и осуществляют деятельность в производственной, социальной и научной сфере. В указанных законах могут быть установлены ограничения на применение ставки 0 % по численности работников, предельному размеру доходов от реализации.

Действовать «налоговые каникулы» будут с 2015 года до начала 2021 года. Подробнее читайте в материале «Налоговые каникулы» для индивидуальных предпринимателей».

С 2021 года многие, кто ранее был на ЕНВД, перешли на УСН. Наиболее предпочтительный вариант на УСН оказался объект «Доходы минус расходы». Чтобы правильно вести учет всех доходов и расходов, вести книгу доходов и расходов и пр. необходима учетная программа Бухгалтерия 8 — самый популярный и востребованный продукт, который подходит для организации учета многих компаний (и торговли, и оказания услуг, и производства) и решает множество задач. . Но, чтобы программа выполняла все требования законодательства, нужно сделать определенные настройки учетной политики в 1С 8.3 в соответствии с требованиями Вашей организации.

Правильное заполнение данных исключит ошибки регламентированного учета.

С 2021 года многие, кто ранее был на ЕНВД, перешли на УСН. Наиболее предпочтительный вариант на УСН оказался объект «Доходы минус расходы». Для тех, кто занимается торговлей – это возможностью учесть в базе налогообложения по УСН расходы по оплате товаров для дальнейшей реализации, которые приобретены до перехода на упрощенку.

Чтобы правильно вести учет всех доходов и расходов, вести книгу доходов и расходов и пр. необходима учетная программа Бухгалтерия 8 — самый популярный и востребованный продукт, который подходит для организации учета многих компаний (и торговли, и оказания услуг, и производства) и решает множество задач. Но, чтобы программа выполняла все требования законодательства, нужно сделать определенные первоначальные настройки учетной политики в 1С 8.3 в соответствии с требованиями Вашей организации.

Правильное заполнение данных исключит ошибки регламентированного учета.

Купить Попробовать бесплатно

В программе «1С:Бухгалтерия 8» для настройки учетной политики по бухгалтерскому и налоговому учету используют формы:

- Функциональность программы (раздел: Главное – Функциональность).

- Параметры учета (раздел: Администрирование – Параметры учета).

- Учетная политика (раздел: Главное – Учетная политика).

- Настройки налогов и отчетов (раздел: Главное – Налоги и отчеты).

1. Настройка функциональности программы

Раздел: Главное– Функциональность.

Форма Функциональность программы предназначена для включения (отключения) части сценариев работы программы и интерфейса. Вариант функциональности выбирается на закладке Главное: «Основная, «Выборочная», «Полная» (рис. 1).

Рис. 1 — Функциональность программы 1С

- при выборе основной функциональности все галочки во всех закладках будут сняты;

- полная функциональность устанавливает галочки на всех настройках разделов учета;

- выборочная функциональность позволяет пользователю самостоятельно настраивать разделы учета, устанавливая необходимые галочки на вкладках – Документы, Касса и банк, Расчеты, Торговля, Производство, ОС и НМА, Сотрудники.

2. Настройка параметров учета

Раздел: Администрирование– Параметры учета.

Рис.2 — Настройка параметров учета в 1С

В данном разделе производится настройка плана счетов, настройка сроков оплаты покупателями и поставщикам, печати артикулов и чеков , настройки зарплаты, заполнение цен и пр.

Для настройки аналитики необходимо перейти по соответствующим ссылкам и установить нужные в разрезе аналитики флажки. К счетам бухгалтерского учета будут подключены соответствующие субконто.

3. Настройка учетной политики организации в 1С 8.3

- Раздел: Главное– Учетная политика (рис.3)

Рис.3 — Раздел учетная политика

- Выберите организацию (если в информационной базе учет ведется по нескольким организациям) и установите необходимые флажки в настройке учетной политик по бухгалтерской части Вашей организации (рис. 4)

Рис.4 — Настройки учетной политики в части бухгалтерского учета

Настройка учетной политики делится на настройку в части бухгалтерского учета и настройку в части налогового учета.

В рамках данной статьи мы подробно на них останавливаться не будем. Разберем подробнее настройку налогового учета.

Для данной настройки необходимо перейти по гиперссылке «Настройка налогов и отчетов» (рис.5)

Рис. 5 — Настройка налогов и отчетов

В открывшемся окне, переходя по разделам меню, можно выполнить настройку налогов и отчетов вашей фирмы. (Рис.6)

Рис.6 — Настройка налогов и отчетов окно

В программе «1С:Бухгалтерия 8» с 2021 года (если рабочая дата соответствует 2021 году и позже) в разделе «Налоги и отчеты – Система налогообложения» не отображается флажок «Применение ЕНВД (до конца 2020 года)».

- В левом окне формы выберите Система налогообложения, в правом установите переключатель в положение, соответствующее используемой системе налогообложения. Для всех (для организаций и ИП) доступны системы налогообложения «Общая», «Упрощенная, доходы» и «Упрощенная (доходы минус расходы)». При необходимости можно установить флажок «Торговый сбор». Для ИП, кроме перечисленных, также доступны системы налогообложения — в виде налога на профессиональный доход («самозанятые») и патентная («Только патент» или «Патент» совместно с УСН). В зависимости от выбранной системы налогообложения часть налогов в левом окне становится невидимой.

Для организаций и ИП, которые в 2020 г. применяли ЕНВД, в документах программы по начислению зарплаты учитывалась доля продаж по ЕНВД, в документах по реализации товаров и услуг учет доходов велся на счете 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения», учет расходов – на счете 90.02.2 «Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения». Чтобы с 2021 г. отменить эти настройки, создайте новую запись с системой налогообложения (рис. 1).

- Раздел: Главное –Налоги и отчеты – Система налогообложения.

- Перейдите по ссылке «История изменений«.

- По кнопке «Создать» добавьте новую запись, в которой установите:

- в поле «Применяется с» – «Январь 2021»;

- переключатель «Основная система налогообложения» – в положение, соответствующее применяемой с 2021 года системе налогообложения.

- Кнопка «Записать и закрыть». (рис.7)

Рис. 7 Настройки системы налогобложения после отмены ЕНВД с января 2021

4. Формирование печатного макета формы «Учетная политика»

Из формы Учетная политика (раздел: Главное – Учетная политика) по кнопке Печать можно распечатать приказ об учетной политике, учетную политику по бухгалтерскому и налоговому учету и приложения к ним (рис. 8):

- Приказ об учетной политике.

- Учетная политика по бухгалтерскому учету.

- Рабочий план счетов.

- Формы первичных документов.

- Регистры бухгалтерского учета.

- Учетная политика по налоговому учету.

- Регистры налогового учета.

Любую печатную форму можно отредактировать с помощью встроенного текстового редактора, сохранить в одном из доступных форматов или вывести на печать.

Рис. 8 — Печать документов из программы.

Требуется установка программмы 1С? Закажите настройку 1С в нашей компании!

Требуется помощь специалиста 1С?

Оставьте заявку, мы свяжемся с Вами в течение 10 минут.

Заказать звонок